Ang kasunduan sa pautang ay magkakabisa pagkatapos ng paglagda at lahat ng hindi pagkakasundo sa pagitan ng nanghihiram at ng bangko ay dapat malutas alinsunod sa mga tuntunin ng kasunduan na nilagdaan nila. Samakatuwid, dapat panatilihin ng nanghihiram ang kasunduan sa buong panahon ng pautang at para sa isa pang 3 taon pagkatapos mabayaran ang utang (term panahon ng limitasyon). Samakatuwid, ang mga tanong kung ano ang gagawin sa kaso ng pagkawala ng isang kasunduan sa pautang at kung paano ibalik ito ay nagiging hindi idle. Ang artikulong ito ay nakatuon sa mga sagot sa tanong na ito.

Kaya, una sa lahat, dapat na maunawaan ng nanghihiram na ang kanyang kopya ng kasunduan sa pautang ay dapat na magagamit anuman ang sitwasyon. At kung sa anumang kadahilanan kasunduan sa pautang nawala, dapat mong simulan agad ang pamamaraan para sa pagpapanumbalik ng kontrata.

May mga pagkakataon na ang nanghihiram ay nawala ang kasunduan sa pautang, ngunit mayroon pa rin siyang mga detalye sa bangko para sa pagbabayad ng utang, may iskedyul ng pagbabayad at naniniwala siyang sapat na ito at hindi na maibabalik ang kasunduan. Dapat kang magkaroon ng kamalayan sa posible negatibong kahihinatnan sa kasong ito. Halimbawa, ang isang bangko ay unilateral na nagtataas rate ng interes sa isang pautang, sa kawalan ng isang kasunduan sa pautang sa kamay, ang nanghihiram ay hindi malalaman kung anong mga kondisyon ang nasa kasunduan sa bagay na ito.

Mahalaga! Kung ikaw mismo ang sumusuri sa iyong kaso na may kaugnayan sa pagkawala ng isang kasunduan sa pautang, dapat mong tandaan na:

- Ang lahat ng mga kaso ay natatangi at indibidwal.

- Ang pag-unawa sa mga pangunahing kaalaman ng batas ay kapaki-pakinabang, ngunit hindi ginagarantiyahan ang pagkamit ng mga resulta.

- Ang posibilidad ng isang positibong resulta ay nakasalalay sa maraming mga kadahilanan.

Mahalaga! Sa kaso ng proteksyon ng hudisyal ng mga karapatan ng nanghihiram, kinakailangan din ang isang kasunduan sa pautang.

Paano ibalik ang isang kasunduan sa pautang kung sakaling mawala?

Kaya, kung ang nanghihiram ay nawala ang kasunduan sa pautang, kung gayon kinakailangan na ibalik ito. Upang gawin ito, kailangan mong makipag-ugnay sa bangko kung saan inilabas ang utang at hilingin ang pagpapalabas ng isang dobleng kasunduan sa pautang.

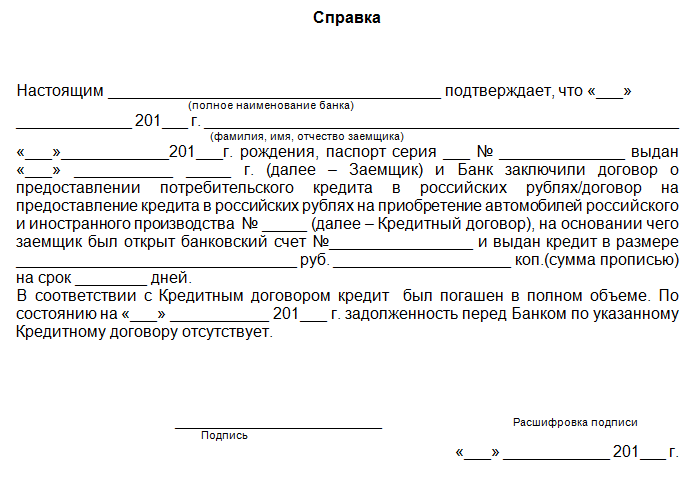

Mahalaga! Ang isang duplicate ng kasunduan sa pautang ay dapat na maayos na maisakatuparan. Ang kasunduan ay dapat maglaman hindi lamang ng teksto ng dokumento, ngunit ang pirma ng pinuno ng bangko at ang selyo ng institusyon ng kredito.

Ang bangko, sa kahilingan ng nanghihiram, ay obligadong mag-isyu ng duplicate ng kasunduan sa pautang. Kasabay nito, dahil ang kontrata ay dapat ibigay sa wastong anyo, kung gayon, bilang panuntunan, ang nanghihiram ay maaaring makatanggap ng kontrata sa loob ng pitong araw mula sa petsa ng aplikasyon.

Mahalaga! Kapag ibinalik ang kasunduan para sa pag-isyu ng isang duplicate ng kasunduan sa pautang, ang bangko ay maaaring maningil ng bayad.

Ang isang sitwasyon ay maaari ring lumitaw kapag hindi lamang ang kasunduan sa pautang ang nawala, kundi pati na rin ang mga detalye ng bangko (numero kasalukuyang account) kung saan ang nanghihiram ay dapat magbayad ng buwanang hulugan.

Libreng legal na payo:

Kung ang nanghihiram ay nagtago ng mga resibo na may mga tseke para sa mga nakaraang buwan ng pagbabayad, kung gayon ang kasalukuyang numero ng account at iba pang mga detalye ay makikita sa dokumentong ito.

Upang maiwasan ang huli na pagbabayad, kailangan mong personal na makipag-ugnayan sa bangko gamit ang isang pasaporte at makuha ang mga detalye ng pagbabayad sa utang. Kasabay nito, kung hindi posible na mag-aplay nang personal, maaari kang tumawag sa bangko at ibigay ang mga detalye ng iyong pasaporte, linawin ang numero ng account, ang petsa kung saan kailangan mong magbayad at iba pa. kinakailangang impormasyon.

Upang hindi makaligtaan ang deadline ng pagbabayad ng utang, ipinapayong magtakda ng paalala cellphone tungkol sa pagbabayad. Ang serbisyong ito ang bangko ay nagbibigay sa pamamagitan ng pagpapadala ng SMS sa mobile phone ng nanghihiram ilang araw bago ang pagbabayad na may paalala ng pangangailangang magbayad.

Bukod sa, background na impormasyon mahahanap ng borrower ang iskedyul ng trabaho ng bangko, mga hotline na numero ng telepono at iba pang kinakailangang impormasyon sa pamamagitan ng Internet sa opisyal na website ng nagpapahiram na bangko.

Ito ay nagkakahalaga ng pagdaragdag na ang nanghihiram ay dapat panatilihin ang kasunduan, mga resibo para sa pagbabayad ng utang, pati na rin ang isang sertipiko ng walang utang sa utang sa loob ng tatlong taon pagkatapos ng buong pagbabayad ng utang. Dahil sa panahong ito ang bangko o ang nanghihiram ay maaaring mag-aplay sa korte para sa proteksyon ng kanilang mga karapatan sa ilalim ng obligasyong ito sa pautang. Pagkatapos ng tatlong taon pagkatapos mabayaran ang utang, hindi na kailangang panatilihin ang mga dokumentong ito. ang termino ng proteksyong panghukuman para sa obligasyong ito ay nag-expire na.

Libreng legal na payo:

Kaya, pinag-uusapan ng artikulong ito ang kahalagahan ng pagkakaroon ng kasunduan sa pautang sa nanghihiram at nagbibigay praktikal na payo Ano ang gagawin kung sakaling mawala ang kontrata.

PANSIN! Na may kaugnayan sa pinakabagong pagbabago sa batas, ang impormasyon sa artikulo ay maaaring luma na! Payuhan ka ng aming abogado nang walang bayad - sumulat sa form sa ibaba.

Krainikov Vladimir

Espesyalista sa mga obligasyon sa kredito, pre-trial, pag-aayos ng hudisyal ng mga hindi pagkakaunawaan sa mga pautang, tulong sa mga nanghihiram sa pagbabawas ng utang sa mga pautang.

libreng hotline

Libreng legal na payo:

sa Moscow at sa rehiyon

Libreng legal na payo

sa St. Petersburg at sa rehiyon

Libreng legal na payo

Mayroon kaming malawak na karanasan sa paglutas ng karamihan mahirap na sitwasyon may mga pautang, mga bangko, mga kolektor. Sabihin sa amin ang tungkol sa iyong problema at gagawin namin ang aming makakaya upang matulungan ka.

Libreng legal na payo

Libreng legal na payo:

sa Moscow at sa rehiyon

Libreng legal na payo

sa St. Petersburg at sa rehiyon

Salamat! Ang iyong aplikasyon ay matagumpay na naipadala.

Pagbibigay ng payo sa mga may utang sa mga pautang online at sa pamamagitan ng telepono.

Libreng legal na payo:

Ano ang gagawin sa kaso ng pagkawala ng kasunduan sa pautang?

Kung nawala ang kasunduan sa pautang, huwag magsimulang mag-panic. Walang kakila-kilabot na nangyari, at ang mga ganitong sitwasyon ay hindi karaniwan. Ano ang kailangang gawin, at sino ang tutulong na makakuha ng duplicate ng dokumento, isasaalang-alang namin sa ibaba.

Para sa anong mga layunin kinakailangan na magkaroon ng isang kasunduan sa pautang sa kamay

Ang isang kasunduan sa pautang ay ang pangunahing dokumento na nagpapatunay sa pagtatapos ng isang transaksyon sa pagitan ng nanghihiram at institusyon ng kredito. Naglalaman ito ng lahat ng pangunahing impormasyon sa utang: ang halaga ng buwanang pagbabayad, mga detalye ng bangko, ang responsibilidad ng mga partido. Dalawang kopya ng kasunduan ang iginuhit, ang isa ay nananatili sa bangko ng pinagkakautangan, ang pangalawa - kasama ang nanghihiram.

Kung nawalan ka ng kontrata, hindi mo magagawang ipagtanggol ang iyong mga interes sa korte. Para sa judicial settlement of claims, kakailanganin mong ibigay ang orihinal na loan agreement sa bangko.

Gayunpaman, ang pangunahing problema sa pagkawala ng isang kasunduan sa pautang ay kadalasan ang pagkawala ng iskedyul ng pagbabayad at mga detalye ng institusyon ng kredito. Ito ay maaaring humantong sa mga pagkaantala. Sinisikap ng mga matapat na nanghihiram na iwasan ang mga ganitong sitwasyon upang hindi magbayad ng karagdagang mga multa at parusa.

Libreng legal na payo:

Ano ang dapat gawin upang maibalik ang kasunduan sa pautang?

Upang gawin ito, kailangan mong makipag-ugnay sa tanggapan ng bangko na nagbigay ng utang, na may nakasulat na aplikasyon. Kakailanganin ng aplikasyon na ipahiwatig ang mga detalye ng iyong pasaporte at humingi ng isang dobleng kasunduan sa pautang. Sa karamihan ng mga kaso, ang mga bangko ay nagtatakda ng mga parusa para sa pagkawala ng isang kontrata at naniningil ng bayad para sa pagbibigay ng serbisyo upang maibalik ito. Pagkatapos tanggapin ang iyong aplikasyon, ipapaalam sa iyo ng isang empleyado ng organisasyon ng kredito kung kailan posibleng dumating para sa isang duplicate. Karaniwang tumatagal ng ilang araw para magawa. Sa pagtanggap ng dokumento, suriin ang pagkakaroon ng selyo ng bangko at ang pirma ng isang awtorisadong tao (pinuno o kinatawan).

Paano malalaman ang mga detalye ng pagbabayad kung nawala ang loan agreement

- Ang mga detalye ng bangko ay makikita sa mga resibo mula sa mga nakaraang pagbabayad. Kung palagi kang nagbayad sa oras, maaari mo ring malaman ang tinatayang petsa ng pagbabayad doon.

- Kung kailangan mong gawin ang unang pagbabayad o nawala din ang mga resibo, makipag-ugnayan sa bangko. Ang mga empleyado ng organisasyon ng kredito, na na-verify ang data ng iyong pasaporte sa database ng mga nanghihiram, ay magpi-print ng mga detalye ng pagbabayad para sa iyo.

- Para sa pagkuha mga detalye ng bangko maaari kang tumawag sa hotline at linawin ang kinakailangang impormasyon sa telepono. Kasabay nito, hihilingin din sa iyo na magdikta ng data ng pasaporte.

- Kung binayaran mo ang pautang gamit ang Internet Bank, sa seksyong "Kasaysayan ng Pagbabayad" makikita mo ang impormasyon tungkol sa lahat ng mga transaksyon na ginawa.

- Kahit na alam mo kung anong mga detalye at kung kailan kailangan mong magbayad, pumunta ka pa rin sa bangko at ibalik ang kontrata. Maaaring kailanganin mo ito kung ang nagpapahiram ay may anumang mga paghahabol laban sa iyo. Ayon sa batas, kinakailangang panatilihin ang kasunduan sa pautang at lahat ng mga resibo na nagpapatunay sa pagbabayad na ginawa para sa tatlong taon mula sa petsa ng buong pagbabayad ng mga obligasyon sa pautang. Hanggang sa matapos ang panahon ng limitasyon (3 taon), ang bangko ay may karapatang mag-claim laban sa may utang sa pamamagitan ng pagpunta sa korte.

- Matapos gawin ang huling pagbabayad, huwag kalimutang kumuha ng sertipiko ng walang utang.

- Upang maiwasan ang mga hindi kasiya-siyang sitwasyon kung sakaling mawala ang kasunduan sa pautang, pagkatapos makumpleto ang transaksyon at matanggap ang lahat ng mga dokumento, gumawa ng ilang mga kopya ng kasunduan sa pautang.

- Upang maiwasan ang mga pagkaantala kahit na walang kasunduan at mga detalye ng pagbabayad, i-activate ang serbisyong "Auto payment." Isusulat ng system mismo ang kinakailangang halaga sa tinukoy na oras mula sa iyong card at ipapadala ito upang bayaran ang utang.

Konklusyon

Ang pagkawala ng kasunduan sa pautang ay maaaring magdulot sa iyo ng ilang problema. Maiiwasan mo ang mga ito sa pamamagitan ng pakikipag-ugnayan sa bangko sa oras at pagtanggap ng duplicate ng dokumento.

- Moscow:

- St. Petersburg:

Simple at simpleng wika ipaliwanag sa mga tao ang kanilang mga karapatan at obligasyon sa iba't ibang sitwasyon sa buhay at legal, gayundin ng tulong upang mabigyang-kahulugan ang mga kontrobersyal na isyu sa batas nang maiintindihan hangga't maaari. Ang law03.ru ay isang round-the-clock na libre legal na tulong online.

Nawalang kasunduan sa pautang. Paano maging?

Libreng legal na payo:

Ano ang nagbabanta sa pagkawala ng isang kasunduan sa pautang

Ang pagtatapos ng kasunduan sa pautang ay nangyari kamakailan, at hindi mo naaalala ang petsa ng pagbabayad at ang eksaktong halaga. Ito ay maaaring humantong sa mga unang pagkaantala, at ang katotohanan na ang iyong credit history ay masisira.

Paano malalaman ang mga tuntunin ng pagbabayad ng pautang kung nawala ang kontrata

Mayroong ilang mga paraan upang gawin ito:

- Tingnan ang mga detalye ng bangko, ang numero ng kasunduan sa pautang at ang halaga sa tseke.

- Ang mga bangko ay may mga online na serbisyo. Sa pamamagitan ng pagrehistro at pag-log in Personal na Lugar mahahanap mo ang impormasyong kailangan mo. Kung mayroon kang debit card, maaari ka ring magbayad gamit ito.

- Sa pamamagitan ng pagtawag sa "mainit na linya" (kahit na nasa ibang lungsod). Pagkatapos ng ilang mga katanungan sa paglilinaw, sasabihin sa iyo ng operator ang lahat. Ang numero ng hotline ay hindi lamang sa website ng bangko, kundi pati na rin sa lahat ng mga booklet sa advertising.

- Kapag hiniling sa opisina mga kasaysayan ng kredito.

Maaari ba akong makakuha ng kopya ng loan agreement?

Ang kasunduan sa pautang ay resulta ng isang bilateral na kasunduan sa pagitan mo at ng bangko. Ang mga kasunduan sa pautang ng mga bangko ay naka-imbak sa mga archive, ngunit palaging may elektronikong kopya na maaaring i-print out.

Ano ang gagawin kung nawala mo ang iyong kasunduan sa pautang

- Una sa lahat, huwag ipagpaliban ang paglutas sa problema ng pagpapanumbalik ng kontrata. Kung naaalala mo kung saang sangay ng bangko napirmahan ang dokumento, pumunta kaagad doon.

- Ilarawan ang sitwasyon sa empleyado at hilingin sa kanila na muling i-print ang iyong kopya. Malamang, kailangan mong magbayad ng ilang halaga para sa serbisyong ito. Kung tinanggihan ka ng isang duplicate, tawagan ang "hot line". Ayon sa batas, dapat mayroon kang alinman sa orihinal o mga kopya ng kinakailangang dokumentasyon.

- Magtatakda ang tagapagpahiram ng petsa para sa iyo kung kailan ka makakarating at kunin ang iyong kasunduan sa utang sa bangko na may markang "Duplicate".

- Upang hindi maghintay ng ilang araw, ngunit upang magbayad ngayon, hilingin sa empleyado na mag-print ng isang resibo para sa iyo, o magsulat ng isang account number para sa pag-kredito ng mga pondo dito. Siguraduhing suriin ang pirma ng tagapamahala sa kasunduan sa pautang at ang basang selyo ng institusyon ng kredito.

- Ayon sa batas, ang nanghihiram ay nangangako na panatilihin hindi lamang ang kontrata, kundi pati na rin ang lahat ng binabayarang resibo.

- Panahon ng imbakan ng dokumento - hindi bababa sa 3 taon

- Alamin kung ang website ng institusyon na nag-isyu sa iyo ng pautang ay may serbisyong "Auto payment", kapag ang mga pondong pambayad sa utang ay awtomatikong na-debit.

- Pangasiwaan nang mabuti ang mga naturang dokumento, at maiiwasan mo ang maraming alalahanin at problema.

Basahin din

Mga pagsusuri at komento

Tatyana 10.30.:34

Ang mga pampinansyal at personal na mga dokumento ay dapat itago sa likod ng pitong selyo. Pinakamainam na bumili ng isang maliit na home safe at ilagay ang mga ito doon. At hindi ito mahal at napaka-convenient (lalo na kapag nakasanayan mong maglagay ng mahahalagang papel dito). Kapag gumagalaw, tiyak na hindi mo ito malilimutan, at sa panahon ng pag-aayos ay hindi mo ito tatahi sa drywall.

Pilar999 07.11.:32

Wala akong nakikitang kakila-kilabot sa ganoong sitwasyon - ang kasunduan sa pautang ay naibabalik sa bangko. At madalas na ipaalam ng mga bangko ang tungkol sa paparating na pagbabayad sa pamamagitan ng SMS, ikinonekta ko ang serbisyong ito upang maging mahinahon at hindi makaligtaan ang pagbabayad sa utang.

Libreng legal na payo:

Paano makakuha ng isang kopya ng isang kasunduan sa pautang sa Sberbank

Paano makakuha ng isang kopya ng kasunduan sa pautang sa Sberbank? Sa branch kung saan inilabas ang loan, wala daw kaming kopya.

Mga Sagot ng Abogado (1)

Makipag-ugnayan sa sangay kung saan mo kinuha ang utang. Inilabas sa parehong araw nang walang anumang problema. Nagbibigay din sila ng mga sertipiko ng utang.

Naghahanap ng sagot?

Mas madaling magtanong sa abogado!

Libreng legal na payo:

Magtanong sa aming mga abogado - ito ay mas mabilis kaysa sa paghahanap ng solusyon.

Sberbank upang makatanggap ng isang nakasulat na kopya ng kasunduan sa pautang

Mga tampok ng isang kasunduan sa mortgage sa Sberbank

Ang bangko ay maaaring mag-isyu ng mga pautang sa kahilingan ng kliyente dayuhang pera o Russian rubles. Ang pangunahing bagay ay ang mga pangunahing kondisyon kung saan ang Sberbank ay naglalabas ng mga pautang sa mortgage ay sinusunod:

Siyempre, hindi ito lahat ng mga tuntunin ng kasunduan sa mortgage ng Sberbank; maaari mong pag-aralan ang lahat ng mga sugnay ng kasunduang ito nang mas detalyado sa pamamagitan ng pag-download ng sample:

Bakit kailangang tapusin ang isang paunang kontrata?

Bago magtapos ng isang kasunduan sa mortgage sa bangko, ang tagapagpahiram ay dapat magbigay ng isang paunang kasunduan sa pagbebenta at pagbili (PDKP) sa nagbebenta ng apartment, na dapat maglaman ng:

Libreng legal na payo:

Ang kasunduan ay dapat nakasulat.

Kung walang paunang kasunduan sa pagbebenta at pagbili na inaprubahan ng Sberbank, ang isang kasunduan sa pautang ay hindi matatapos sa nanghihiram.

Mahalagang puntos na may isang mortgage ng Sberbank

Maagang pagbabayad ng isang pautang sa Sberbank at pagbabalik ng seguro

May mga bangko na hindi nagbibigay para sa posibilidad na ito. Gayunpaman, sa Sberbank para sa mga customer mayroong isang pagkakataon na nagbibigay-daan sa iyo upang isara ang utang nang maaga sa iskedyul.

Sa sitwasyong ito, kung nabayaran mo pa rin ang iyong utang sa Sberbank nang mas maaga sa iskedyul, may karapatan kang ibalik ang halagang binayaran para sa seguro. Gayunpaman, hindi alam ng lahat ang tungkol dito.

Ano ang kailangang gawin? - mga kopya ng kasunduan sa pautang na natapos sa pagitan mo at ng bangko; Tingnan natin ang bawat kaso nang hiwalay: Bakit kailangan ng isang borrower ng insurance?

Libreng legal na payo:

Paano makakuha ng kopya ng loan agreement mula sa bangko?

Kamusta. Sinusubukan kong makakuha ng kopya ng kredito mula sa bangko, ngunit sa tuwing nakakarinig ako ng ilang katawa-tawang dahilan.

Sabihin mo sa akin, pakiusap, obligado ba ang bangko na bigyan ako ng kopya, at ito ba ay inireseta sa antas ng pambatasan?

Dekreto ng Presidium ng USSR Supreme Council ng 08/04/1983 N 9779-X bilang susugan noong 2003.

Ayon kay dokumentong ito ang mga organisasyon ay kinakailangang magbigay ng mga kopya ng mga dokumento sa isang nakasulat na kahilingan ng isang mamamayan.

Sinagot ni: Victoria Loginova, Legal Counsel ng ZanimayOnline.ru.

Libreng legal na payo:

Itanong mo ang tanong mo

I want to cancel the loan agreement, wala pa akong natatanggap na bank card na may credit money.

Ano ang dapat kong maging aksyon?

Hello Galina! Kung ang kasunduan sa pautang sa pagitan mo at ng bangko ay nilagdaan, pagkatapos ay kailangan mong isara ang obligasyon sa utang.

Hindi alintana kung nagbigay ka ng credit card o isang cash loan kasama ang paglipat nito sa card.

Sa kaso ng isang cash loan, kinakailangan din ang isang aplikasyon.

Libreng legal na payo:

Sa kasong ito, puno maagang pagbabalik pautang. Ang kanyang form ay ibibigay din ng bangko.

Ipagbibigay-alam sa iyo ng magkatulad ang lahat ng kinakailangang aksyon.

Alinsunod dito, sa anumang kaso, ang iyong unang aksyon ay makipag-ugnayan sa pinagkakautangan upang ilabas ang kinakailangang aplikasyon. Ang karagdagang mga nuances ay direktang nakasalalay sa iyong bangko at ang uri ng utang na ibinigay.

Posible bang kumuha ng kopya ng isang credit card mula sa isang bangko, ngunit sa ibang lungsod?

Nawala ng bangko ang kasunduan sa pautang

PANSIN! Dahil sa kamakailang mga pagbabago sa batas, ang impormasyon sa artikulo ay maaaring luma na!

Libreng legal na payo:

Payuhan ka ng aming abogado nang walang bayad - sumulat sa form sa ibaba.

Mga render Serbisyong Legal kabilang ang mga usapin sa batas sibil.

Kasunduan sa mortgage ng Sberbank

Ang pre-mortgage ng Sberbank ay Maikling Paglalarawan mga relasyong umuusbong sa pagitan ng mga miyembro nito. Paunang kasunduan dapat isama ang apat na pangunahing bloke: Sa simula ng kontrata, ang data ng pasaporte ng mga partido, lugar ng paninirahan at pagpaparehistro, at, kung kinakailangan, data ng kapangyarihan ng abogado, ay dapat ipahiwatig. Ano ang layunin ng isang paunang kontrata?

Ang paunang kasunduan sa mortgage ng Sberbank ay iginuhit upang sumang-ayon at aprubahan ang teksto ng dokumento ng bangko.

Libreng legal na payo:

Fort Just

Paano maayos na humiling ng kopya ng d.

Irinka42 13 Hul:16

Kadalasan mayroong pangangailangan na kumuha mula sa mga taripa at kundisyon ng bangko sa pautang, na kung minsan ay hindi ibinibigay sa nanghihiram, mga kopya ng kasunduan sa pautang, mga pahayag ng account, mga talatanungan ng borrower, atbp.

Mga pangkalahatang tuntunin batay sa pagsusuri kasanayang panghukuman ay:

1. Kung personal kang mag-aplay sa sangay ng bangko, sumulat ng aplikasyon kung saan malinaw mong ipinapahiwatig kung ano ang kailangan mong ibigay. Maaari kang sumangguni sa Art. 10 ng Batas ng Russian Federation "Sa Proteksyon ng Mga Karapatan ng Consumer" o ang Pederal na Batas "Sa Personal na Data". Tukuyin ang deadline para sa pagsusumite ng mga dokumento;

2. Kung walang sangay ng bangko sa iyong lungsod (o, sa prinsipyo, walang mga sangay, tulad ng TCS o Svyaznoy), lubos kong inirerekumenda na i-notaryo mo ang lagda sa aplikasyon para sa paghiling ng mga dokumento, ipahiwatig sa aplikasyon na sumasang-ayon ka na ang mga dokumento ay ipapadala sa iyo sa pamamagitan ng rehistradong koreo. Ang isang mahalagang liham ay dapat ipadala na may isang paglalarawan ng kalakip - isang notarized na pahayag ng probisyon.

Ilang halimbawa mula sa jurisprudence:

Sa bisa ng talata 2 ng Art. 857 ng Civil Code ng Russian Federation, ginagarantiyahan ng bangko ang lihim Bank account at deposito sa bangko, mga transaksyon sa account, at impormasyon ng customer. Ang impormasyong bumubuo sa banking secrecy ay maaari lamang ibigay ng mga kliyente mismo o ng kanilang mga kinatawan, gayundin sa mga credit bureaus sa mga batayan at sa paraang itinakda ng batas.

Libreng legal na payo:

Ang pagtanggi na matugunan ang nakasaad na mga paghahabol para sa pagbawi ng mga dokumento mula sa nasasakdal na CJSC "BANK", ang korte ay wastong itinatag na ang mga paglabag sa mga probisyon ng Mga Artikulo 10, 12, 17 ng Batas ng Russian Federation "Sa Proteksyon ng Mga Karapatan ng Consumer", Art. 857 Civil Code Ang Russian Federation ay hindi tinanggap bilang isang nasasakdal, ang kasalanan ng Bangko sa hindi kasiyahan sa mga kinakailangan ng mamimili ay hindi naitatag.

Sa bisa ng Artikulo 56 ng Code of Civil Procedure Pederasyon ng Russia dapat patunayan ng bawat partido ang mga pangyayari kung saan tinutukoy nito bilang batayan para sa mga paghahabol at pagtutol nito, maliban kung itinakda pederal na batas.

Ang panel ng mga hukom ay sumasang-ayon sa mga konklusyon ng korte ng unang pagkakataon na walang mga batayan upang matugunan ang pag-angkin para sa pagpapataw sa bangko ng obligasyon na bigyan ang nagsasakdal ng mga kopya ng kasunduan sa card at ang annex sa kasunduan, dahil tinatanggap na ebidensya kinukumpirma ang katotohanan na ang nagsasakdal ay nagpadala ng claim sa itaas sa bangko, pati na rin ang pagtanggap nito ng bangko, na nawawala sa file ng kaso.

Ang pagtanggi na masiyahan ang paghahabol, ang hukuman ng paglilitis ay ginagabayan ng mga probisyon ng Art. 857 ng Civil Code ng Russian Federation, art. Art. 12, 56 ng Civil Procedure Code ng Russian Federation, clause 32 ng Mga Panuntunan para sa pagkakaloob ng mga serbisyong postal, na inaprubahan ng Decree of the Government of the Russian Federation noong Abril 15, 2005 N 221, at nagpatuloy mula sa katotohanan na ang bawat dapat patunayan ng partido ang mga pangyayari na tinutukoy nito bilang mga batayan para sa mga kinakailangan at pagtutol nito. Ang nagsasakdal ay hindi nagbigay ng sapat na katibayan na nagpapatunay sa katotohanan ng kanyang apela sa nasasakdal sa pagpapalabas ng mga kinakailangang dokumento at ang pagtanggi na tugunan ang kanyang aplikasyon. Ang hindi sertipikadong mga kopya ng rehistro ng mga postal item at mga resibo na ibinigay ng nagsasakdal bilang suporta sa katotohanang ito ay hindi maaaring maging tulad na ebidensya, dahil ang mga ito ay nagpapahiwatig lamang ng pagbabayad karagdagang serbisyo sa pagdikit ng mga selyo ng isang hindi kilalang tao, nang hindi kinukumpirma ang katotohanan ng pagpapadala ng anumang mga dokumento sa bangko. Ang katotohanan ng konklusyon sa JSC " Eastern Express bangko” ng kasunduan sa pautang ay hindi rin nakumpirma, dahil isang kopya lamang ng pahayag ni K. sa pagtatapos ng kasunduan sa pautang ang nakalakip sa paghahabol, walang impormasyon tungkol sa pagtanggap ng aplikasyon ng bangko. Bilang karagdagan, ang resibo at ang rehistro ay naglalaman ng isang imprint ng selyo ng post office<адрес>, habang ang lugar na tinitirhan ni K. ay<адрес>, ang katotohanan ng pagiging in<адрес>sa oras na iyon ay hindi kinumpirma ng nagsasakdal. Kaya, may sapat na mga batayan para maniwala na ang mga karapatan at mga lehitimong interes K. nilabag ng nasasakdal sa anumang paraan at nangangailangan ng proteksyon ng hudisyal, ay wala. Ang impormasyong kailangan ng nagsasakdal ay isang lihim ng bangko na protektado ng batas, at maaaring ibigay sa kanyang personal na kahilingan sa OJSC "Vostochny Express Bank".

Sa file ng kaso, ang nagsasakdal ay nagsumite ng isang kopya ng claim na may petsang petsa ng pag-withdraw, na ipinadala sa bangko, na may kahilingan na muling kalkulahin ang halaga ng nabayarang punong-guro at naipon na interes, ayon sa aktwal na pagkalkula, hindi kasama ang mga komisyon; muling kalkulahin ang halaga ng nabayarang punong-guro, ayon sa aktwal na pagkalkula, hindi kasama ang insurance, magbigay ng mga kopya ng mga dokumento sa kaso ng kredito ng nanghihiram: kasunduan sa pagpapalabas credit card Ang numero ay na-withdraw, mga annexes sa kasunduan, ang iskedyul ng pagbabayad at isang pinalawig na pahayag ng personal na account para sa buong panahon dahil sa kanilang pagkawala sa nanghihiram; cash, iligal na inalis mula sa mga pagbabayad ng nanghihiram sa anyo ng mga komisyon ng mga premium ng insurance, upang maikredito sa personal na account ng nanghihiram at higit pa (Inalis ang data).

Libreng legal na payo:

Ang katibayan na ang nasabing claim ay natanggap ng bangko ay hindi ipinakita sa mga materyales ng kaso, gaya ng ipinahiwatig kanina.

Makatwirang hindi tinanggap ng korte bilang ebidensya ang apela ng nagsasakdal sa Bangko na may mga kinakailangan na magbigay ng mga kalakip ng kasunduan sa pautang, iskedyul ng pagbabayad at pinalawig na pahayag ng personal na account, ang paghahabol na isinumite niya na may petsang Hulyo 07, 2014, na naglalaman, bilang karagdagan sa mga kinakailangan para sa probisyon ng nabanggit mga tinukoy na dokumento, mga kinakailangan para sa muling pagkalkula ng halaga ng prinsipal at interes para sa paggamit ng pautang, hindi kasama ang mga komisyon at mga premium ng insurance (case sheet 7), dahil walang katibayan ng pagtanggap ng claim na ito ng OJSC VTB-Bank sa file ng kaso.

PAKSA MAY-AKDA Irinka42 13 Hul:51

Isa sa mga solusyon na pabor sa mamimili:

PAKSA MAY-AKDA Irinka42 13 Hul:34

Sa pagpapatuloy ng paksa.

Libreng legal na payo:

Sa konklusyon na nilabag ng nasasakdal ang mga karapatan ng nagsasakdal bilang isang mamimili sa pamamagitan ng katotohanan na ang nasasakdal, salungat sa mga kinakailangan na itinakda sa paghahabol ng 01/14/2014, ay hindi nagbigay sa nagsasakdal ng isang katas na naglalaman ng impormasyon tungkol sa mga operasyong isinagawa ng nasasakdal sa ilalim ng kasunduan sa pautang, ang korte ng unang pagkakataon ay nagpatuloy mula sa katotohanan na ang nagsasakdal ay nagpakita ng ebidensya na nagpapatunay sa direksyon ng nagsasakdal sa nasasakdal 14.01.2014 claim. Kasabay nito, ang korte ay nagpatuloy mula sa katotohanan na ang katotohanan ng pagpapadala ng isang paghahabol ay kinumpirma ng pahayag ng nagsasakdal na may petsang 01/06/2014, ang postal na resibo na may petsang 01/14/2014 sa pagbebenta ng mga selyo ng selyo, pati na rin ang ang rehistro ng sulat-koreo.

Sa pagtanggi na tugunan ang mga paghahabol ni M., wastong itinuro ng korte ng unang pagkakataon na walang ebidensyang ipinakita sa file ng kaso na nagpapakita na ang bangko ay gumawa ng mga aksyon na lumabag sa kanyang mga karapatan bilang isang mamimili ng mga serbisyo sa pagbabangko at may masamang kahihinatnan para sa nagsasakdal.

Bilang kumpirmasyon ng apela sa pinagkakautangan na may kahilingang magbigay ng mga kopya ng mga dokumento, nagsumite si S. ng mga kopya ng claim na may petsang DD.MM.YYYY (file ng kaso 12), bahagi ng rehistro para sa pagpapadala ng mail (file ng kaso 13), mga resibo para sa pagbili ng mga selyo (l. .d 14).

Sumusunod din ito mula sa kaso na noong 11.08.2014 S. nag-apply sa OJSC "Vostochny Express Bank" na may claim na naglalaman, sa partikular, mga kahilingan para sa mga kopya ng: kasunduan N /__/ na may petsang 27.11.2012 para sa isyu ng credit card N /__/, mga attachment sa kontrata, isang pinalawig na pahayag ng personal na account mula sa sandaling natapos ang kontrata sa araw na isinampa ang paghahabol (case sheet 6).

PAKSA MAY-AKDA Irinka42 13 Hul:54

PAKSA MAY-AKDA Irinka42 13 Hul:28

Ang mga credit card at collection letter lamang ang maaaring ipadala sa koreo.

PAKSA MAY-AKDA Irinka42 13 Hul:32

PAKSA MAY-AKDA Irinka42 23 Hul:12

Maaaring hindi ipadala ang mga ito sa "on demand" na address:

PAKSA MAY-AKDA Irinka42 23 Hul:37

At narito ang diskarte:

PAKSA MAY-AKDA Irinka42 10 Ago:09

PAKSA MAY-AKDA Irinka42 10 Ago:48

PAKSA MAY-AKDA Irinka42 18 Ago:56

Mas interesante pa. Ngunit paano, halimbawa, kumuha ng TKS o Svyaznoy, kung wala silang mga sangay sa prinsipyo?

PAKSA MAY-AKDA Irinka42 18 Ago:44

PAKSA MAY-AKDA Irinka42 22 Ago:05

Isa sa ilang mga solusyon na pabor sa mamimili:

PAKSA MAY-AKDA Irinka42 22 Ago:25

PAKSA MAY-AKDA Irinka42 22 Ago:42

SUPREME COURT OF THE REPUBLIC OF BURYATIA

panel ng mga hurado na si Ikhiseeva M.The. at Bazarova V.N.,

kasama si secretary P.,

na isinasaalang-alang sa bukas na hukuman ang isang sibil na kaso sa pag-angkin ni K. laban sa PJSC Rosbank sa pagbawi ng mga dokumento

sa apela ng nagsasakdal na si K. laban sa desisyon ng Zheleznodorozhny District Court ng Ulan-Ude na may petsang Mayo 12, 2015, na nag-dismiss sa mga claim.

Nang marinig ang ulat ni Judge Bazarov V.N., na pamilyar sa mga materyales sa kaso, na tinalakay ang mga argumento ng apela, ang lupon

Ang nakasaad na mga kinakailangan ay hinihimok ng katotohanan na sa pagitan ng nagsasakdal at ng nasasakdal ang ipinahiwatig na kasunduan sa pautang ay natapos, sa ilalim ng mga tuntunin kung saan ang nasasakdal ay nagbukas ng isang kasalukuyang account at binigyan siya ng pautang sa halagang<. >RUB., na pinagsikapang ibalik ng nagsasakdal, upang bayaran ang paggamit ng interes ng pautang sa halaga, sa loob ng takdang panahon at sa mga tuntuning tinukoy sa kasunduan sa pautang. Ang paghahabol na ipinadala sa address ng Bangko upang humiling ng mga tinukoy na dokumento ay hindi nasagot, na isang paglabag sa Art. 10 ng Batas "Sa Proteksyon ng Mga Karapatan ng Consumer" sa pagtanggap ng consumer ng libreng maaasahan at kinakailangang impormasyon tungkol sa serbisyo (mga kalakal).

Ang nagsasakdal at ang kinatawan ng nasasakdal ay wala sa sesyon ng hukuman, na nararapat na naabisuhan tungkol sa oras at lugar ng paglilitis.

Pinagtibay ng korte ang desisyon sa itaas.

Sa apela, ang nagsasakdal na si K. ay hindi sumasang-ayon sa desisyon ng korte, na tumutukoy sa pagiging iligal at walang batayan nito, dahil hindi ganap na sinuri ng korte ang ebidensya sa kaso, ang mga konklusyon ng korte ay hindi tumutugma sa mga pangyayari ng kaso, at ang mga pamantayan ng maling inilapat ang substantive at procedural law. Ang pagtanggi na magbigay ng mga dokumento ay hindi itinatadhana ng batas. Hinihiling niyang kanselahin ang desisyon ng korte at tanggapin ang bago.

Ang nagsasakdal, ang kinatawan ng nasasakdal, na nararapat na naabisuhan, ay hindi nagpakita sa pagdinig ng hukuman ng apela.

Batay sa Art. 167 Code of Civil Procedure ng Russian Federation, ang kaso ay isinasaalang-alang sa kanilang kawalan.

Matapos suriin ang mga materyales sa kaso, napag-aralan ang apela, ang panel ay walang nakitang batayan para sa pagkansela ng desisyon ng korte.

Iniwan ang mga paghahabol ni K. na hindi nasiyahan, ang hukuman ng paglilitis ay makatwirang napagpasyahan na ang nagsasakdal ay nabigo na patunayan ang paglabag ng nasasakdal sa kanyang mga legal na karapatan.

Sa bisa ng Art. 857 ng Civil Code ng Russian Federation, ginagarantiyahan ng bangko ang lihim ng bank account at deposito sa bangko, mga transaksyon sa account at impormasyon tungkol sa kliyente. Ang impormasyong bumubuo sa banking secrecy ay maaari lamang ibigay ng mga kliyente mismo o ng kanilang mga kinatawan, gayundin ang isumite sa mga credit bureaus sa batayan at sa paraang itinakda ng batas. Mga katawan ng estado at kanilang mga opisyal, ang naturang impormasyon ay maaaring ibigay lamang sa mga kaso at sa paraang itinakda ng batas. Kung sakaling ibunyag ng bangko ang impormasyong bumubuo sa lihim ng bangko, ang kliyente, na ang mga karapatan ay nilabag, ay may karapatang humingi mula sa bangko ng kabayaran para sa mga pagkalugi na naidulot.

Ang mga argumento ng apela ay hindi pinabulaanan ang mga konklusyon ng hukuman, dahil ang karapatan ni K. na tumanggap ng impormasyon na bumubuo sa banking secrecy ay hindi nilabag ng nasasakdal.

Kaya, ang korte ng unang pagkakataon ay wastong itinatag ang mga pangyayari na may kaugnayan sa kaso, ang mga konklusyon ng korte ay tumutugma sa mga itinatag na pangyayari, ang substantive at procedural na batas ay wastong inilapat ng korte, ang ebidensya ay tinasa alinsunod sa mga patakaran na itinatag ng Art. 67 Code of Civil Procedure ng Russian Federation, na may kaugnayan kung saan ang desisyon ng korte sa mga batayan ng apela ay hindi napapailalim sa pagkansela.

Batay sa nabanggit at ginagabayan ng Artikulo. 328, 329 Code of Civil Procedure ng Russian Federation, hudisyal na lupon

PAKSA MAY-AKDA Irinka42 13 Set:47

PAKSA MAY-AKDA Irinka42 20 Set:15

Tagapagsalita: Potlova O.M.

namumuno kay Potlova Oh.M.

mga hukom Grebenshchikova Oh.A. at Gordienko A.L.

kasama si secretary B.,

pagkarinig sa open court sa ulat ni Judge Potlova Oh.M. kasong sibil sa apela L.

sa desisyon ng Belovsky City Court ng Kemerovo Region na may petsang Mayo 25, 2015 sa paghahabol ni L. laban sa Home Credit and Finance Bank LLC sa pagbawi ng mga dokumento,

Ang mga paghahabol ay naudyukan ng katotohanan na noong 10.10.2013 sa pagitan niya at ng Home Credit and Finance Bank LLC isang kasunduan ang napagpasyahan para kay N. na mag-isyu ng credit card ni N. sa pamamagitan ng pagpirma ng isang aplikasyon para sa isang personal na pautang.

Sa ilalim ng mga tuntunin ng kasunduang ito, ang Home Credit and Finance Bank LLC ay nagbukas ng isang kasalukuyang account (.) sa rubles, nagsagawa upang mapanatili ito at bigyan siya ng isang credit card na may limitasyon. rubles.

Ipinangako niyang ibalik sa nagpapahiram ang natanggap na utang at magbayad ng interes para sa paggamit nito sa halaga, sa loob ng takdang panahon at sa mga tuntuning tinukoy sa kasunduan sa pautang.

Talata 2 ng Art. Ang 434 ng Civil Code ng Russian Federation sa anyo ng kontrata ay direktang nagpapahiwatig ng posibilidad ng pagtatapos ng isang kontrata sa pagsulat sa pamamagitan ng pagpapalitan ng mga dokumento, at sugnay 3 ng Art. Ang 434 ng Civil Code ng Russian Federation ay nagpapahiwatig na ang nakasulat na anyo ng kontrata ay itinuturing na sinusunod kung ang nakasulat na panukala upang tapusin ang kontrata (aplikasyon ng kliyente) ay tinanggap sa paraang ibinigay para sa talata 3 ng Art. 438 ng Civil Code ng Russian Federation - ang pagganap ng taong tumanggap ng alok ng mga aksyon upang matupad ang mga tuntunin ng kontrata na tinukoy dito ay ang pagtanggap nito, ayon sa pagkakabanggit, ay ang wastong konklusyon ng mga partido sa kontrata bilang pagsunod sa isang simpleng nakasulat na anyo.

Ayon sa talata 2 ng Art. 432 ng Civil Code ng Russian Federation, ang isang kasunduan ay natapos sa pamamagitan ng pagpapadala ng isang alok (panukala upang tapusin ang isang kasunduan) ng isa sa mga partido at ang pagtanggap nito (pagtanggap ng alok) ng kabilang partido. Ang kontrata ay kinikilala bilang natapos sa sandaling natanggap ng taong nagpadala ng alok ang pagtanggap nito (sugnay 1, artikulo 433 ng Civil Code ng Russian Federation).

Kaya, ayon sa Art. 161 ng Civil Code ng Russian Federation, ang mga transaksyon sa pagitan ng mga ligal na nilalang at mga mamamayan ay dapat gawin sa simpleng nakasulat na anyo.

Kasabay nito, sa par. 2 p. 1 sining. 160 ng Civil Code ng Russian Federation ay nagsasaad na ang mga bilateral na kasunduan ay maaaring tapusin sa mga paraan na itinatag ng mga talata 2 at 3 ng Art. 434 ng Civil Code ng Russian Federation.

Kaya, una siyang inilagay sa mga kundisyon na hindi niya tinanggap ang alok ng bangko, ngunit, sa kabaligtaran, tinanggap ng bangko ang alok ng kliyente upang tapusin ang isang kasunduan.

Isinasaad na hindi maayos na naibigay sa kanya ang pansin na sa pamamagitan ng pagpirma sa aplikasyon, awtomatiko siyang sumasang-ayon at sumali ilang kundisyon probisyon nito, dahil sa oras ng pagtatapos ng kontrata ay walang nagpaalam sa kanya tungkol dito.

Naniniwala na ang kanyang mga karapatan ay higit na nilabag para sa mga sumusunod na dahilan: pagkakaloob ng hindi kumpletong impormasyon bago ang pagtatapos ng kontrata; hindi makatwirang kontrol at panghihimasok ng mga kinatawan ng bangko, pati na rin ang pagkakaloob ng maling impormasyon tungkol sa di-umano'y utang sa utang.

Isinasaad na nais niyang makatanggap ng buong impormasyon tungkol sa kanyang mga obligasyon sa ilalim ng kontrata.

Noong Setyembre 11, 2014, ipinadala ang isang claim sa Home Credit and Finance Bank LLC upang humiling ng mga kopya ng mga dokumento sa kaso ng kredito ng borrower, katulad ng kasunduan, ang annex sa kasunduan at ang pinalawig na pahayag ng personal na account para sa buong panahon na dapat bayaran. sa kanilang kawalan sa nanghihiram. Walang natanggap na tugon sa claim na ito.

Sa sa sandaling ito mayroon lamang siyang pahayag kung saan nakarehistro ang numero ng kontrata. Gayunpaman, ang kontrata mismo ay hindi inisyu sa kanya noong una.

Ayon sa talata 1 ng Art. 10 ng Batas ng Russian Federation "Sa Proteksyon ng Mga Karapatan ng Consumer", ang tagagawa (executor, nagbebenta) ay obligado na magbigay sa consumer ng kinakailangan at maaasahang impormasyon tungkol sa mga kalakal (gawa, serbisyo) sa isang napapanahong paraan, na tinitiyak ang posibilidad ng kanilang tamang pagpili. Para sa ilang mga uri ng mga kalakal (gawa, serbisyo), ang listahan at mga paraan ng pagdadala ng impormasyon sa mamimili ay itinatag ng Pamahalaan ng Russian Federation.

Tulad ng mga sumusunod mula sa ilalim. 3 p. 2 sining. 10 ng Batas ng Russian Federation "Sa Proteksyon ng Mga Karapatan ng Consumer" na impormasyon sa mga kalakal (gawa, serbisyo) sa walang sablay ay dapat maglaman ng presyo sa rubles at ang mga kondisyon para sa pagbili ng mga kalakal (gawa, serbisyo), kabilang ang kapag nagbibigay ng pautang, ang halaga ng utang, ang buong halagang babayaran ng mamimili, at ang iskedyul ng pagbabayad para sa halagang ito (tulad ng binago. sa pamamagitan ng Pederal na Batas ng Disyembre 21, 2004 N 171 -FZ, Pederal na Batas ng Russian Federation ng Oktubre 25, 2007 N 234-FZ).

Sa loob ng kahulugan ng talata 2 ng Art. 10 ng Batas ng Russian Federation ng 07.02.1992 N "Sa Proteksyon ng Mga Karapatan ng Consumer", isinasaalang-alang na ang tinukoy na impormasyon ay dapat ibigay sa kanya nang walang bayad (sugnay 14 liham ng impormasyon ng Supreme Arbitration Court ng Russian Federation N 146 ng Setyembre 13, 2011 - ang kondisyon ng kasunduan sa pautang sa pagkolekta ng bangko ng isang bayad para sa pag-isyu ng mga sertipiko ng estado ng utang ng borrower-mamamayan sa utang ay salungat sa batas at lumalabag sa mga karapatan ng mamimili).

Dinala ng katawan ng Rospotrebnadzor ang bangko sa responsibilidad na administratibo para sa paggawa ng isang pagkakasala sa ilalim ng bahagi 2 ng artikulo 14.8 ng Code of Administrative Offenses ng Russian Federation, na nagresulta sa pagsasama sa kasunduan sa pautang ng kondisyon na ang pagpapalabas ng bangko ng mga sertipiko ng estado ng utang ng nanghihiram ay binayaran, ang halaga ng serbisyong ito ay tinutukoy ng mga taripa ng bangko. Hinamon ng bangko ang desisyon ng Rospotrebnadzor sa korte.

Ang hukuman ng unang pagkakataon ay nasiyahan sa mga paghahabol ng bangko, na binabanggit na sa pamamagitan ng pag-isyu ng isang sertipiko sa nanghihiram sa estado ng utang sa ilalim ng kasunduan sa pautang, ang bangko ay nagbibigay sa kanya ng isang serbisyo na babayaran. Ang mga partido ay sumang-ayon sa pamamaraan para sa pagtukoy ng halaga ng serbisyong ito sa kontrata, na nagpapahiwatig na ito ay tinutukoy ng mga taripa ng bangko.

Binawi ng korte ng apela ang desisyon ng korte ng unang pagkakataon at ibinasura ang paghahabol, na tumutukoy sa katotohanan na ang gantimpala para sa paggawa mga operasyon sa pagbabangko sa ilalim ng isang kasunduan sa pautang na natapos sa isang borrower-citizen, ay hindi maaaring baguhin nang unilaterally, na maaaring mangyari bilang isang resulta ng mga pagbabago sa mga taripa ng bangko (Bahagi 4 ng Artikulo 29 ng Batas sa Pagbabangko).

Isinasaalang-alang din ng korte ng cassation na ang aplikasyon ng bangko ay hindi napapailalim sa kasiyahan, ngunit sa parehong oras ay binago ang pangangatwiran na bahagi ng desisyon ng korte ng apela, na nagpapahiwatig na, sa loob ng kahulugan ng talata apat ng talata 2 ng Artikulo 10 ng ang Batas "Sa Proteksyon ng Mga Karapatan ng Consumer", ang mamimili ay laging may karapatang malaman ang tungkol sa halaga ng utang nito sa bangko, ang halaga ng interes na binayaran, mga paparating na pagbabayad na may hiwalay na indikasyon ng halaga ng interes na babayaran, at ang natitirang utang halaga. Ang pagpapatupad ng karapatang ito ng mamimili ay hindi maaaring makondisyon sa pamamagitan ng pagbabayad ng anumang kabayaran para sa pagkakaloob ng naturang impormasyon. Kaugnay nito, ang pagkakaloob ng kasunduan sa pautang na ang pagkakaloob ng kinakailangang impormasyon sa mamimili ay binabayaran, ay sumasalungat sa Artikulo 10 ng Batas "Sa Proteksyon ng Mga Karapatan ng Consumer". Dahil dito, ang bangko ay may karapatang managot para sa paggawa ng isang administratibong pagkakasala.

Alinsunod sa talata 1 ng Art. 10 ng Civil Code ng Russian Federation ay hindi pinapayagan karapatang sibil lamang na may layuning saktan ang ibang tao, mga pagkilos na lumalampas sa batas na may labag sa batas na layunin, pati na rin ang iba pang malinaw na hindi patas na paggamit ng mga karapatang sibil (pang-aabuso sa karapatan).

Ang kakulangan ng impormasyon tungkol sa utang at ang pamamaraan para sa pagbabalik nito at ang pag-debit ng mga pondo mula sa personal na account ng nanghihiram ay isang paglabag sa talata 1 ng Art. 10 ng Batas ng Russian Federation "Sa Proteksyon ng Mga Karapatan ng Consumer". Ayon sa talata 4 ng artikulo 12 ng Batas na ito, ang nagpautang ay dapat magpatuloy mula sa pagpapalagay na ang nanghihiram ay walang espesyal na kaalaman.

Hiniling niya na obligahin ang Home Credit and Finance Bank LLC na magbigay ng mga kopya ng mga dokumento sa ilalim ng kasunduan para sa pag-isyu ng credit card ng borrower L., na matatagpuan sa Home Credit and Finance Bank LLC, ibig sabihin: isang kopya ng annex sa kasunduan na may petsang N. 10.10.2013 sa isyu ng credit card N. ; isang pinalawig na personal na account statement (.) mula sa sandali ng pagtatapos ng kasunduan N. na may petsang Oktubre 10, 2013 para sa isyu ng credit card ni N. hanggang sa araw na inihain ang paghahabol sa korte.

Sa kasiyahan ng mga claim ng L. sa LLC "Home Credit and Finance Bank" sa pagbawi ng mga dokumento, tanggihan nang buo.

Sa apela, hinihiling ni L. ang desisyon ng korte na kanselahin at magpatibay ng isang bagong hudisyal na aksyon sa kaso.

Ipinapahiwatig na siya ay isang mamimili ng mga serbisyo sa pagbabangko at isang kliyente ng bangko, at sa bisa ng isang direktang indikasyon ng batas, dapat siyang bigyan ng impormasyon tungkol sa estado ng kanyang personal na account, dahil, kapag nag-aaplay sa bangko na may isang Sinabi niya, iginiit niya na makatanggap ng naturang impormasyon, at ang kanilang kabiguan na magbigay ay dapat ituring na isang paglabag sa kanyang mga karapatan sa consumer na malinaw na itinatadhana ng batas ng Russia.

Ang kakulangan ng pagbibigay ng impormasyon ng nagpautang tungkol sa utang, ang pamamaraan para sa pagbabayad nito, ang pagkakasunud-sunod kung saan ang mga pondo ay na-debit mula sa personal na account ng nanghihiram ay isang matinding paglabag sa kasalukuyang batas ng Russian Federation ng nasasakdal.

Ang mga nakasulat na pagtutol sa mga argumento ng apela ay hindi natanggap.

Ang mga taong kalahok sa kaso, na nararapat na ipaalam sa lugar at oras ng pagsasaalang-alang ng kaso, ay hindi lumitaw sa sesyon ng hukuman ng hukuman ng apela (L. - 08/13/2015, Home Credit and Finance Bank LLC - 08/17/2015), ang mga petisyon para sa pagsasaalang-alang ng adjournment ng kaso ay hindi idineklara, ang katibayan ng wastong mga dahilan para sa hindi pagpapakita sa pagdinig ay hindi ipinakita, na may kaugnayan sa kung saan, sa batayan ng Art. 167 Code of Civil Procedure ng Russian Federation, bahagi 1 ng Art. 327 Code of Civil Procedure ng Russian Federation, nakita ng hudisyal na lupon na posible na isaalang-alang ang kaso sa kanilang kawalan.

Ang pagkakaroon ng pag-aaral ng mga materyales sa kaso, pag-usapan ang mga argumento ng apela, pagsuri sa legalidad at bisa ng desisyon ng korte sa loob ng mga limitasyon ng mga argumento na itinakda sa apela (bahagi 1 ng artikulo 327.1 ng Code of Civil Procedure ng Russian Federation. Federation), ang panel ng mga hukom ay dumating sa mga sumusunod.

Alinsunod sa mga probisyon ng talata 1 ng Art. 8 ng Batas ng Russian Federation ng 07.02.1992 N "Sa Proteksyon ng Mga Karapatan ng Consumer" ang mamimili ay ginagarantiyahan ang pagkakaloob ng kinakailangan at maaasahang impormasyon tungkol sa tagagawa (tagapagpatupad, nagbebenta), ang kanyang paraan ng pagpapatakbo at ang mga kalakal (gumagana , serbisyo) ibinebenta niya.

Ayon sa talata 2 ng Art. 8 ng nasabing batas, ang impormasyong tinukoy sa talata 1 ng artikulong ito ay dinadala sa atensyon ng mga mamimili sa isang malinaw at naa-access na anyo kapag nagtatapos ng mga kontrata sa pagbebenta at mga kontrata para sa pagganap ng trabaho (pagkakaloob ng mga serbisyo) sa pamamagitan ng mga pamamaraan na pinagtibay sa ilang mga mga lugar ng serbisyo sa consumer, sa Russian, at bilang karagdagan, sa pagpapasya ng tagagawa (tagapagtupad, nagbebenta), sa mga wika ng estado ng mga nasasakupang entidad ng Russian Federation at ang mga katutubong wika ng mga mamamayan ng Russian Federation .

Sa bisa ng talata 1 ng Art. 10 ng Batas ng Russian Federation "Sa Proteksyon ng Mga Karapatan ng Consumer", ang tagagawa (tagapagpatupad, nagbebenta) ay obligado na magbigay sa mamimili ng kinakailangan at maaasahang impormasyon tungkol sa mga kalakal (gawa, serbisyo) sa isang napapanahong paraan, na nagsisiguro sa posibilidad ng kanilang tamang pagpili.

Ang talata 2 ng artikulong ito ay nagbibigay na ang impormasyon sa mga kalakal (gawa, serbisyo) ay dapat maglaman ng presyo sa rubles at ang mga kondisyon para sa pagbili ng mga kalakal (gawa, serbisyo), kabilang ang kapag nagbibigay ng pautang, ang halaga ng utang, ang buong halaga babayaran ng consumer, at iskedyul ng pagbabayad para sa halagang ito.

Alinsunod sa Art. 30 ng Pederal na Batas ng Disyembre 2, 1990 N "Sa mga bangko at pagbabangko» Ang mga ugnayan sa pagitan ng Bank of Russia, mga institusyon ng kredito at kanilang mga kliyente ay isinasagawa batay sa mga kasunduan, maliban kung itinatadhana ng pederal na batas. Ang kasunduan ay dapat tukuyin ang mga rate ng interes sa mga pautang at deposito (mga deposito), ang halaga ng mga serbisyo sa pagbabangko at ang mga tuntunin para sa kanilang pagganap, kabilang ang mga tuntunin para sa pagproseso ng mga dokumento ng pagbabayad, ang pananagutan sa ari-arian ng mga partido para sa mga paglabag sa kasunduan, kabilang ang pananagutan para sa paglabag ng mga obligasyon sa timing ng mga pagbabayad, pati na rin ang pamamaraan para sa pagwawakas nito at iba pang mahahalagang tuntunin ng kontrata.

Ayon sa mga probisyon ng h. 1 Artikulo. 56 ng Civil Procedure Code ng Russian Federation, dapat patunayan ng bawat partido ang mga pangyayari na tinutukoy nito bilang batayan para sa mga paghahabol at pagtutol nito, maliban kung itinakda ng pederal na batas.

Tulad ng mga sumusunod mula sa file ng kaso at itinatag ng court of first instance, noong Oktubre 10, 2013, isang kasunduan ang napagpasyahan sa pagitan ng L. at Home Credit and Finance Bank LLC sa paggamit ng card N. Sa ilalim ng mga tuntunin ng kasunduang ito, ang ibinigay ng bangko ang nagsasakdal bank card Svyaznoy 48.9 na may limitasyon sa kredito. rubles sa 48.90% bawat taon, at ang nagsasakdal ay nagsagawa na ibalik ang utang na natanggap at magbayad ng interes para sa paggamit nito sa halaga, sa loob ng takdang panahon at sa mga kondisyong tinukoy sa kasunduan.

Ito ay sumusunod mula sa teksto ng kasunduan sa paggamit ng card N. na may petsang 10.10.2013 na natanggap ni L. ang lahat ng kinakailangan at maaasahang impormasyon tungkol sa mga serbisyong nakapaloob sa Application, ang Mga Taripa para sa produktong pagbabangko, kabilang ang Impormasyon sa mga gastos ng pautang, pati na rin sa Mga Kundisyon ng Kasunduan, ang Kasunduan sa pamamaraan para sa pagbubukas ng mga bank account sa pamamagitan ng Internet Bank system, ang Leaflet sa mga kondisyon para sa paggamit ng Card at ang Leaflet sa Nakasegurong Tao sa ilalim ng Voluntary Collective Insurance Programa. Ang lahat ng mga dokumento (maliban sa Aplikasyon) ay magagamit ng publiko, na naka-post sa mga lugar kung saan inilalabas ang mga produkto ng pagbabangko at sa website ng Bangko sa Internet.

Sa paglutas ng kasong ito, ang korte ng unang pagkakataon ay nagpatuloy mula sa kawalan ng tinatanggap at nauugnay na ebidensya na nagpapatunay sa paglabag sa mga karapatan ng kliyente ng bangko na may kaugnayan sa hindi wastong pagganap ng mga obligasyon ng institusyon ng kredito.

Ang mga konklusyong ito ng hukuman ay tama, batay sa mga itinatag na kalagayan ng kaso, na naaayon sa mahalagang batas.

Sa pagpapatunay ng mga paghahabol, tinukoy ng nagsasakdal ang katotohanan na noong Setyembre 11, 2014 nagpadala siya ng isang paghahabol sa pinagkakautangan na may kahilingan na muling kalkulahin ang halaga ng pangunahing utang at naipon na interes, hindi kasama ang mga komisyon at mga premium ng seguro, at nagbibigay din ng mga kopya ng mga dokumento : isang kopya ng kasunduan sa pautang na may kalakip sa kasunduan , isang kopya ng iskedyul ng pagbabayad at isang pinahabang pahayag ng personal na account mula sa sandaling natapos ang kontrata at hanggang sa sandaling natanggap ang paghahabol, kung saan walang natanggap na tugon .

Ang paglutas ng hindi pagkakaunawaan at pagtanggi sa mga argumento ng nagsasakdal tungkol sa kabiguan ng bangko na magbigay ng kinakailangang impormasyon tungkol sa serbisyo sa pagpapahiram, ang obligasyon na ibigay ito sa isang napapanahong paraan ay ibinigay para sa Art. 10 ng Batas ng Russian Federation "Sa Proteksyon ng Mga Karapatan ng Consumer", ang korte ng unang pagkakataon ay tama na nagpatuloy mula sa katotohanan na ang lahat ng kinakailangan at maaasahang impormasyon sa serbisyo sa pananalapi na ibinigay sa nagsasakdal (probisyon ng isang pautang) ay ibinigay ng ang bangko sa nanghihiram bago ang pagtatapos ng kasunduan sa pautang. Ang nabanggit ay nagpapatotoo sa wastong katuparan ng bangko ng obligasyon na magbigay ng impormasyon tungkol sa serbisyong ibinigay sa nanghihiram, na ibinigay para sa Art. 30 ng Pederal na Batas "Sa Mga Bangko at Pagbabangko".

Ang nagsasakdal ay hindi nagbigay ng tinatanggap na katibayan na nagpapahiwatig ng isang paglabag ng bangko sa mga karapatan ni L., pati na rin ang katibayan na nagpapahiwatig ng kabiguan ng bangko na magbigay ng kumpleto at maaasahang impormasyon (bahagi nito) sa mga tuntunin ng kredito kapag nagtapos ng isang kasunduan sa serbisyo ng pautang .

Ang pagkakaroon ng pirma ng nagsasakdal sa teksto ng aplikasyon para sa pagbubukas at pagpapanatili ng isang kasalukuyang account, na isang mahalagang bahagi ng kasunduan, ay nagpapatunay na pamilyar siya sa mga tuntunin ng kasunduan at mga taripa.

Gayundin, ang nagsasakdal ay hindi nagbigay ng katibayan na siya ay nag-aplay sa bangko upang ibigay sa kanya ang tinukoy na impormasyon, ngunit siya ay tinanggihan ito ng nasasakdal.

Ang mga argumento ng apela tungkol sa pagiging iligal ng desisyon ng korte dahil sa obligasyon ng batas ng bangko na bigyan ang nagsasakdal bilang isang mamimili ng mga serbisyo sa pagbabangko ng impormasyon tungkol sa estado ng kanyang personal na account, tinatanggihan ng hudikatura.

Ayon sa talata 2 ng Art. 857 ng Civil Code ng Russian Federation, ang impormasyon na bumubuo sa bank secrecy ay maaaring ibigay lamang sa mga kliyente mismo o sa kanilang mga kinatawan, pati na rin isumite sa mga credit bureaus sa mga batayan at sa paraang inireseta ng batas. Ang nasabing impormasyon ay maaaring ibigay sa mga katawan ng estado at sa kanilang mga opisyal lamang sa mga kaso at sa paraang itinakda ng batas.

Sa bisa ng talata 1 ng artikulo sa itaas, gayundin alinsunod sa Art. 26 ng Pederal na Batas "Sa Mga Bangko at Mga Aktibidad sa Pagbabangko", ginagarantiyahan ng bangko ang lihim ng bank account at deposito sa bangko, mga transaksyon sa account at impormasyon tungkol sa kliyente.

Ang kasalukuyang batas ng Russian Federation ay nagtatatag ng responsibilidad ng mga institusyon ng kredito para sa pagsisiwalat ng lihim ng bangko.

Upang obserbahan at protektahan ang mga karapatan ng mga kliyente, ginagarantiyahan ang lihim ng isang bank account, deposito, mga transaksyon sa account at impormasyon tungkol sa isang kliyente ng mga bangko, kabilang ang alinsunod sa Regulasyon ng Central Bank of Russia noong Agosto 19, 2004 N 262-P "Sa pagkakakilanlan ng mga institusyon ng kredito ng mga kliyente at benepisyaryo upang kontrahin ang legalisasyon (laundering) ng mga nalikom mula sa krimen at ang pagpopondo ng terorismo, ang institusyon ng kredito ay obligadong kilalanin ang taong pinaglilingkuran nito.

Ito ay sumusunod mula sa naunang nabanggit na ang paghahabol na naka-address sa bangko ay hindi pinahintulutan ang institusyon ng kredito na makilala ang kliyente.

Upang maiwasan ang hindi awtorisadong paglilipat ng impormasyon sa mga ikatlong partido, hindi rin maaaring magpadala ang bangko ng mga dokumentong pinansyal gamit ang mga hindi secure na channel ng komunikasyon.

Ang nagsasakdal ay may sapat na ebidensya na ang nanghihiram ay nasa lokasyon legal na entidad, at siya ay tinanggihan ng pagtanggap ng mga dokumento, ang hukuman ay hindi ipinakita.

Ang nagsasakdal ay hindi pinagkaitan ng pagkakataon na personal na mag-aplay sa isang sangay o iba pang istrukturang yunit ng Home Credit and Finance Bank LLC sa Belovo na may nakasulat na aplikasyon para sa pagbibigay ng impormasyong kailangan niya.

Bilang karagdagan, ang mga rehistro ng Federal State Unitary Enterprise "Post of Russia" na ipinakita ng nagsasakdal bilang katibayan ng paghahatid ng claim sa nasasakdal ay hindi nakakatugon sa mga palatandaan ng kaugnayan at pagiging maaasahan ng ebidensya sa kaso, dahil ang mga dokumentong ito ay ipinakita sa mga photocopy na hindi nararapat na sertipikado, na hindi nakakatugon sa mga kinakailangan ng Bahagi 2 ng Art. 71 Code of Civil Procedure ng Russian Federation, na ipinakita sa nakasulat na ebidensya.

Mula sa isinumiteng photocopy ng postal registry sheet, hindi malinaw kung aling mga kasunduan sa pautang ang ipinadala ng claim sa Home Credit and Finance Bank LLC sa ngalan ni L. (5 claim ang ipinahiwatig). Kasabay nito, ayon sa selyo sa rehistro, ang claim ay ipinadala mula sa Kazan, habang ang nagsasakdal ay nakatira sa Belovo.

Sa bisa ng mga probisyon ng talata 31 ng Mga Panuntunan para sa pagkakaloob ng mga serbisyo sa koreo, na inaprubahan ng Order ng Ministry of Communications ng Russia na may petsang Hulyo 31, 2014 N 234 "Sa Pag-apruba ng Mga Panuntunan para sa Probisyon ng Mga Serbisyong Postal" 221, kapag ang isang nakarehistrong postal item o postal order ay tinanggap, ang nagpadala ay binibigyan ng resibo, na hindi iniharap sa korte.

Sa ilalim ng mga pangyayari sa itaas, ang panel ng mga hukom ay sumasang-ayon sa konklusyon ng court of first instance na walang mga legal na batayan para matugunan ang claim.

Ang argumento ng apela na ang korte ng unang pagkakataon ay hindi wastong natukoy ang mga pangyayari na nauugnay sa kasong ito ay hindi maaaring magsilbing batayan para sa pagkansela ng desisyon ng korte, dahil ang panel ng mga hukom ay naniniwala na ang mga pangyayari ay makabuluhan sa kaso alinsunod sa Bahagi. 1 ng Art. 196 Code of Civil Procedure ng korte ng Russian Federation ay naitatag nang tama.

Ang mga argumento ng apela ay nabawasan sa hindi pagkakasundo sa mga konklusyon ng korte at hindi naglalaman ng mga katotohanan na makakaapekto sa bisa at legalidad paghatol, o tatanggihan ang mga konklusyon ng court of first instance, na may kaugnayan sa kung saan kinikilala sila ng hudisyal na lupon bilang hindi mapagkakatiwalaan.

Walang mga pagtukoy sa anumang mga bagong katotohanan na hindi pinansin ng hukuman sa apela, at samakatuwid ang desisyon ng korte, na na-verify batay sa mga argumento ng reklamo, ay legal at makatwiran at hindi maaaring kanselahin.

Batay sa itaas, ginagabayan ng sining. 328 ng Civil Procedure Code ng Russian Federation, Judicial Board

PAKSA MAY-AKDA Irinka42 21 Set:15

namumunong hukom na si Krotova L.M.,

mga hukom ng collegium Nazimova P.S., Gimadeeva O.L.,

kasama si secretary A.

Ang pagkakaroon ng pagsasaalang-alang sa bukas na hukuman ng isang sibil na kaso sa pag-angkin ng V. laban sa PJSC CB "Vostochny Express Bank" sa pagbawi ng mga dokumento sa ilalim ng isang kasunduan sa pautang, sa apela ng nagsasakdal na si V. laban sa desisyon ng Kyakhtinsky District Court ng Republic of Belarus na may petsang Mayo 20, 2015, na nagpasiya:

Sa kasiyahan ng mga claim ng V. sa PJSC CB "Vostochny Express Bank" sa pagbawi ng mga dokumento na tanggihan.

Nang marinig ang ulat ni Hukom L.M. Krotova, nasuri ang mga materyales ng kaso, na tinalakay ang mga argumento ng apela, ang panel ng mga hukom

Bilang suporta sa claim, sinabi niya iyon isang taon sa pagitan nito at ng PJSC CB "East Express Bank" ay nilagdaan ang isang loan agreement N . sa ilalim kung saan binuksan ng PJSC CB "Vostochny Express Bank" ang isang kasalukuyang account N . sa rubles, nagsagawa upang isagawa ang serbisyo nito at binigyan ang nagsasakdal ng pautang sa halaga ng ruble, sa 30% bawat taon. Kasabay nito, ang nagsasakdal ay nagsagawa na ibalik sa pinagkakautangan ang natanggap na utang at magbayad ng interes para sa paggamit ng utang sa halaga, sa loob ng takdang panahon at sa mga tuntuning tinukoy sa kasunduan sa pautang. Noong Hulyo 15, 2014, nagpadala siya ng claim sa PJSC CB Vostochny Express Bank "Bank" upang humingi ng mga kopya ng mga dokumento sa kaso ng pautang, hanggang ngayon ay wala pang natanggap na tugon sa claim. Naniniwala na ang nasasakdal ay lumabag sa mga talata 1, 2 ng Art. 10 ng Pederal na Batas ng Russian Federation "Sa proteksyon ng mga karapatan ng mamimili".

Sa pagdinig, ang nagsasakdal na si V., ang kanyang mga kinatawan, ay nararapat na naabisuhan, sa file ng kaso mayroong isang petisyon upang isaalang-alang ang kaso nang walang paglahok ng nagsasakdal.

Ang Korte, na binigyan ng karapatan ng nagsasakdal, sa ilalim ng talata 5 ng Art. 167 Code of Civil Procedure ng Russian Federation, isinasaalang-alang na posible na isaalang-alang ang kaso nang walang paglahok ng nagsasakdal.

Sa pagdinig, ang kinatawan ng nasasakdal na PJSC CB "Vostochny Express Bank" B., na kumikilos batay sa isang kapangyarihan ng abugado, ay hindi lumitaw, isang tugon sa pahayag ng paghahabol hindi nagharap.

Pinagtibay ng Korte ng Distrito ang desisyon sa itaas.

Sa apela, hinihiling ng nagsasakdal na si V. na kanselahin ang desisyon ng korte, na tumutukoy sa mga argumentong binanggit niya sa korte ng unang pagkakataon kapag isinasaalang-alang ang kaso.

Ang nagsasakdal na si V., ang kinatawan ng nasasakdal na PJSC CB Vostochny Express Bank, ay hindi humarap sa hukuman ng apela, na nararapat na naabisuhan.

Alinsunod sa mga probisyon ng Art. 167 ng Civil Procedure Code ng Russian Federation, nagpasya ang panel ng mga hukom na isaalang-alang ang kaso sa kawalan ng mga hindi lumitaw.

Napag-usapan ang mga argumento ng apela, nasuri ang mga materyales ng kaso at ang desisyon sa loob ng mga argumento ng apela, ang panel ng mga hukom ay walang nakitang batayan upang kanselahin ang desisyon ng korte.

Sa pagtanggi na bigyang-kasiyahan ang mga paghahabol ni V., makatuwirang napagpasyahan ng korte ng unang pagkakataon na hindi pinatunayan ng nagsasakdal ang paglabag ng nasasakdal sa kanyang mga legal na karapatan.

Dahil ang nagsasakdal sa umiiral na legal na relasyon ay kumikilos bilang isang mamimili serbisyo sa pagbabangko, at ang sumasagot ay ang paksa sistema ng pagbabangko(ng Bangko), kung gayon ang mga probisyon ng Batas ng Russian Federation ng 07.02.1992 "Sa Proteksyon ng Mga Karapatan ng Consumer" (mula rito ay tinutukoy bilang Batas sa Proteksyon ng Mga Karapatan ng Consumer) ay naaangkop sa mga relasyon ng mga partido na nagmumula sa kasunduan sa pautang.

Sa bisa ng talata 1 ng Art. 8 ng Batas ng Russian Federation "Sa Proteksyon ng Mga Karapatan ng Consumer", ang mamimili ay may karapatang hilingin ang pagkakaloob ng kinakailangan at maaasahang impormasyon tungkol sa tagagawa (tagapagpatupad, nagbebenta), ang paraan ng pagpapatakbo nito at ang mga kalakal (gawa, mga serbisyo) na ibinebenta nito.

Ayon sa talata 2 ng Art. 8 ng nasabing Batas, ang impormasyong tinukoy sa talata 1 ng artikulong ito ay dinadala sa atensyon ng mga mamimili sa isang malinaw at naa-access na anyo kapag nagtatapos ng mga kontrata sa pagbebenta at mga kontrata para sa pagganap ng trabaho (pagkakaloob ng mga serbisyo) sa pamamagitan ng mga pamamaraan na pinagtibay sa ilang mga lugar ng serbisyo sa consumer, sa Russian, at bilang karagdagan, sa pagpapasya ng tagagawa (tagaganap, nagbebenta), sa mga wika ng estado ng mga nasasakupang entity ng Russian Federation at mga katutubong wika ng mga mamamayan ng Russian Federation.

Alinsunod sa Art. 10 ng Batas sa Proteksyon ng Mga Karapatan ng Consumer, ang tagagawa (tagapagpatupad, nagbebenta) ay obligadong magbigay sa mamimili ng kinakailangan at maaasahang impormasyon tungkol sa mga kalakal (gawa, serbisyo) sa isang napapanahong paraan, na tinitiyak ang posibilidad ng kanilang tamang pagpili. Para sa ilang mga uri ng mga kalakal (gawa, serbisyo), ang listahan at mga paraan ng pagdadala ng impormasyon sa mamimili ay itinatag ng Pamahalaan ng Russian Federation.

Ang impormasyon tungkol sa mga kalakal (gawa, serbisyo) ay kinakailangang naglalaman ng presyo sa rubles at ang mga kondisyon para sa pagbili ng mga kalakal (gawa, serbisyo), kabilang ang kapag nagbibigay ng pautang, ang halaga ng utang, ang buong halagang babayaran ng mamimili, at ang iskedyul ng pagbabayad para sa halagang ito.

Kaya, ang Batas sa Proteksyon ng Mga Karapatan ng Consumer ay nagtatatag ng obligasyon ng bangko na magbigay ng kumpletong impormasyon bago magtapos ng isang kasunduan upang matiyak ang pagkakataon ng mamimili na gumawa ng tamang pagpili ng serbisyo.

Tumutukoy sa Art. 10 ng Batas "Sa Proteksyon ng Mga Karapatan ng Consumer", ang nagsasakdal ay hindi humihingi ng impormasyon na nagpapahintulot sa kanya na matiyak ang tamang pagpili ng serbisyo, ngunit mga dokumento sa katuparan ng mga obligasyon na ipinapalagay sa ilalim ng kasunduan sa pautang, na hindi nauugnay sa pagpili ng serbisyo. Samakatuwid, ang panuntunang ito ay hindi kinokontrol ang mga relasyon ng mga partido upang humingi ng mga dokumento.

Ang nagsasakdal ay hindi nagbigay ng katibayan ng imposibilidad ng pagkuha ng mga dokumentong pinangalanan niya sa labas ng korte, ay hindi nagbigay ng katibayan ng isang paglabag sa kanyang mga karapatan.

Sa bisa ng Art. 857 ng Civil Code ng Russian Federation, ginagarantiyahan ng bangko ang lihim ng bank account at deposito sa bangko, mga transaksyon sa account at impormasyon tungkol sa kliyente. Ang impormasyong bumubuo sa banking secrecy ay maaari lamang ibigay ng mga kliyente mismo o ng kanilang mga kinatawan, gayundin ang isumite sa mga credit bureaus sa batayan at sa paraang itinakda ng batas. Ang nasabing impormasyon ay maaaring ibigay sa mga katawan ng estado at sa kanilang mga opisyal lamang sa mga kaso at sa paraang itinakda ng batas. Kung sakaling ibunyag ng bangko ang impormasyong bumubuo sa lihim ng bangko, ang kliyente, na ang mga karapatan ay nilabag, ay may karapatang humingi mula sa bangko ng kabayaran para sa mga pagkalugi na naidulot.

Mula sa pamantayan sa itaas ay sumusunod na, na nagbibigay ng may-katuturang impormasyon sa kliyente, dapat na maayos na kilalanin ng bangko ang taong may karapatang tumanggap sa kanila.

Ang pagsunod sa pamamaraan para sa pag-verify ng kahilingan ng kliyente para sa pagpapalabas ng mga nauugnay na dokumento ay isang kinakailangang kondisyon para sa pagtiyak at paggarantiya ng lihim ng bangko.

Naniniwala ang Judicial Collegium na sa kawalan ng pagkakakilanlan ng customer, ang Bangko ay hindi karapat-dapat na magbigay ng impormasyon na bumubuo sa lihim ng bangko.

Ang Judicial Collegium, sa ilalim ng mga pangyayaring itinakda, ay sumasang-ayon sa konklusyon ng trial court na walang legal na batayan para sa pagsagot sa paghahabol.

Ang mga argumento ng apela ay hindi pinabulaanan ang mga konklusyon ng korte, dahil ang karapatan ni V. na tumanggap ng impormasyon na bumubuo sa lihim ng bangko ay hindi nilabag ng nasasakdal.

Bilang karagdagan, ang nagsasakdal ay hindi pinagkaitan ng pagkakataon na makakuha ng impormasyon sa pamamagitan ng pakikipag-ugnayan sa sangay ng rehiyon ng bangko sa lugar ng tirahan o anumang iba pang sangay ng Bangko, na nagbibigay ng kard ng pagkakakilanlan.

Iba pang mga argumento, ayon sa kung saan ang desisyon ng hukuman ay maaaring kanselahin o baguhin, ang apela ay hindi naglalaman.

Kaya, ang korte ng unang pagkakataon ay wastong itinatag ang mga pangyayari na may kaugnayan sa kaso, ang mga konklusyon ng korte ay tumutugma sa mga itinatag na pangyayari, ang substantive at procedural na batas ay wastong inilapat ng korte, ang ebidensya ay tinasa alinsunod sa mga patakaran na itinatag ng Art. 67 Code of Civil Procedure ng Russian Federation, na may kaugnayan kung saan ang desisyon ng korte sa mga batayan ng apela ay hindi napapailalim sa pagkansela.

Ginagabayan ng Art. Art. 328, 329 ng Civil Procedure Code ng Russian Federation, Judicial Collegium for Civil Cases korte Suprema Republika ng Buryatia

PAKSA MAY-AKDA Irinka42 21 Set:54

PAKSA MAY-AKDA Irinka42 16 Dis:42

Ang mga solusyon ay magkapareho, hindi ko nakikita ang punto ng pagkalat nito. Dito, halimbawa.

Mga Manwal, Mga Tagubilin, Mga Form

Mga bagong file

sample application sa bangko para sa isang kopya ng loan agreement

Aplikasyon para sa pagbibigay ng kasunduan sa pagtatalaga - form 2016, i-download sa doc

Sa Limited Liability Company CB "___________"

Address: ______________________________

Aplikante: ______________________________

Address: ___________________________

Sa pagitan ko, ________________________ __________ b. (Kliyente) at ang Limited Liability Company CB "___________" (Bank) noong __________ ay lumagda ng isang kasunduan sa probisyon credit ng konsyumer Hindi. __________ (kalakip ang isang kopya ng kontrata).

Ginampanan ko ang aking mga obligasyon sa ilalim ng kasunduan sa pautang nang may mabuting loob, sa oras, sa ganap na pagsunod sa mga pamantayan ng batas sibil, ang mga tuntunin ng kasunduan at ang iskedyul ng pagbabayad.

G. Nakatanggap ako ng abiso mula sa LLC KB "_____________" Blg. _____ tungkol sa pagtatalaga ng mga karapatan ng paghahabol. Alinsunod sa nasabing abiso, batay sa talata 3 ng Art. 382 ng Civil Code ng Russian Federation, ang Bangko at LLC CB "__________" ay nagtapos ng isang kasunduan sa pagtatalaga ng mga karapatan ng paghahabol (cession) No. ang karapatang mag-claim para sa pagbabayad ng halaga ng utang sa ilalim ng consumer loan agreement No. _________ na may petsang __________

Kaugnay ng mga pangyayaring ito, ang katuparan ng mga obligasyon na bayaran ang halaga ng utang sa ilalim ng isang kasunduan sa pautang ng consumer ay dapat kong isagawa sa isang bagong pinagkakautangan - LLC CB "____________" mula sa _________

Gayundin, sa abiso ay iniulat na sa lahat ng mga isyu ng pagbabayad ng halaga ng utang sa ilalim ng kasunduan sa pautang ng consumer, maaari akong makipag-ugnayan sa sentral na tanggapan ng LLC CB "___________" sa address: ________________.

Dati, paulit-ulit akong nag-apply sa LLC CB "___________" kung saan hiniling kong bigyan ako ng isang kasunduan sa pagtatalaga Blg. bilang kabayaran utang sa utang, pati na rin bigyan ako ng bagong iskedyul ng pagbabayad kasama ang natitirang halaga ng utang na babayaran.

Bilang tugon sa lahat ng aking mga pahayag at tawag, tiniyak sa akin ng mga empleyado ng LLC KB "___________" na sa lalong madaling panahon ang lahat ng dokumentasyon ay ibibigay sa akin at ligtas kong maipagpapatuloy ang pagbabayad ng utang.

Sa kasalukuyan, patuloy akong nagbabayad sa utang na pabor sa CB "__________" LLC, ngunit mayroon akong dahilan upang matakot na ang aking mga pondo ay hindi napupunta upang bayaran ang utang, ngunit sa pamamagitan ng panlilinlang sa akin, pumunta lamang sila sa bangko.

Dahil sa ang katunayan na ang relasyon sa pagitan ng isang indibidwal (ang Borrower) at ang Bangko na nagmula sa pagtatapos ng isang kasunduan sa pautang ay kinokontrol hindi lamang ng Civil Code ng Russian Federation, kundi pati na rin ng Batas ng Russian Federation "Sa Proteksyon of Consumer Rights", ako, bilang isang mamimili, sa batayan ng Art. 8 ng batas na ito, ang kinakailangan at maaasahang impormasyon tungkol sa tagagawa (tagapagpatupad, nagbebenta), ang paraan ng pagpapatakbo nito at ang mga kalakal (gawa, serbisyo) na ibinebenta nito ay dapat ibigay.

Ang tinukoy na impormasyon sa isang visual at naa-access na form ay dinadala sa atensyon ng mga mamimili kapag nagtatapos ng mga kontrata ng pagbebenta at mga kontrata para sa pagganap ng trabaho (pagkakaloob ng mga serbisyo) sa pamamagitan ng mga pamamaraan na pinagtibay sa ilang mga lugar ng serbisyo ng consumer, sa Russian, at bilang karagdagan, sa pagpapasya ng tagagawa (tagapagpatupad, nagbebenta), sa mga wika ng estado ng mga paksa ng Russian Federation at mga katutubong wika ng mga mamamayan ng Russian Federation.

Gayundin, alinsunod sa Art. 12 ng Batas ng Russian Federation "Sa Proteksyon ng Mga Karapatan ng Consumer" kung ang mamimili ay hindi binibigyan ng pagkakataon na agad na makatanggap ng impormasyon tungkol sa produkto (trabaho, serbisyo) sa pagtatapos ng kontrata, siya ay may karapatang humiling mula sa nagbebenta (executor) kabayaran para sa mga pagkalugi na dulot ng hindi makatwirang pag-iwas sa pagtatapos ng kontrata, at kung ang kontrata ay natapos, sa loob ng makatwirang panahon, tumanggi na tuparin ito at hilingin ang pagbabalik ng halagang binayaran para sa mga kalakal at kabayaran para sa iba pang mga pagkalugi.

Sa kaganapan ng isa pang pagtanggi na ibigay sa akin ang kinakailangan at kumpletong impormasyon, mapipilitan akong maghain ng mga nauugnay na reklamo sa Bangko sentral Russian Federation, ang Prosecutor's Office at isang pahayag ng paghahabol sa korte.

Batay sa nabanggit at ginagabayan ng Artikulo. 8, 12 ng Batas ng Russian Federation "Sa Proteksyon ng Mga Karapatan ng Consumer"

1. Ibigay sa akin ang kasunduan sa pagtatalaga Blg. ________ na may petsang __________ na natapos sa pagitan ng OJSC ___________ at LLC CB __________;

2. Muling kalkulahin utang sa utang ang aplikante, na isinasaalang-alang ang mga pagbabayad na ginawa na niya;

3. Magbigay ng bagong iskedyul ng pagbabayad ng pautang na kinakalkula ng LLC CB "___________";

4. Ang sagot sa aplikasyong ito kasama ang aplikasyon ng mga hiniling na dokumento ay dapat ipadala sa akin nang nakasulat sa address sa itaas;

Application:

1. Kopya ng kasunduan sa pautang;

2. Isang kopya ng paunawa ng pagtatalaga ng karapatang mag-claim;

« »_______________2014 _____________________________________________

Mga tip para sa isang manggagawa sa opisina:

- Paano pagsamahin ang trabaho sa opisina at isang malusog na pamumuhay

Hindi lihim na ang trabaho sa opisina ay may negatibong epekto sa pisikal at mental na kalagayan ng empleyado. Mayroong maraming mga katotohanan na nagpapatunay sa pareho. - Paano maiintindihan na hindi ka iginagalang ng koponan

Sa trabaho, ang bawat tao ay gumugugol ng isang makabuluhang bahagi ng kanyang buhay, kaya napakahalaga hindi lamang kung ano ang kanyang ginagawa, kundi pati na rin kung sino ang kailangan niyang makipag-usap. - Mga tala sa opisina o kung paano labanan ang tsismis

Ang tsismis sa pangkat ng trabaho ay pangkaraniwan, at hindi lamang sa mga kababaihan, gaya ng karaniwang pinaniniwalaan. - Paano makipag-usap sa iyong boss: anti-advice

Iminumungkahi namin na pamilyar ka sa anti-advice na magsasabi sa iyo kung paano huwag makipag-usap sa boss sa isang manggagawa sa opisina.

Impormasyon ng dokumento:

Ang pagbabawas ng rate ng interes sa isang pautang, isang sample na aplikasyon sa bangko, ay hindi pagkakaunawaan sa bangko

Credit lawyer - ang aming kumpanya ng mga nagsasanay na abogado ay tutulong sa mga borrower na gumuhit ng isang aplikasyon para sa pagbawas sa rate ng interes sa isang pautang sa batayan ng isang kasunduan at may kaugnayan sa pagbaba sa key rate ng Bank of Russia. Halimbawa:

117997, Moscow, st. ____________________ Tel: ____________

pasaporte: serye _____________, na inisyu ni ____________________ noong Mayo 29, 2003, nakarehistro sa address: ___________

na isang borrower ng bangko alinsunod sa loan agreement No. ___ na may petsang _______________________ 2018.

Hinihiling ko sa iyo na bawasan ang rate ng interes sa ilalim ng kasunduan sa pautang No. 777777777777 na may petsang Mayo 15, 2014 batay sa sugnay _______ ng Kasunduan sa Pautang kaugnay ng desisyon ng Lupon ng mga Direktor ng Bank of Russia na may petsang _________________ upang bawasan ang susi rate sa ____________.

Bilang karagdagan, sa "___" __________ ____ g, nagkaroon ng pagkasira sa aking posisyon sa pananalapi nauugnay sa _________ _________________ at sa aking karamdaman ________________________________________________

, na kinumpirma ng mga sumusunod: __________________________________________

Sa buong termino ng Loan Agreement No. 7777777777777777777 na may petsang Mayo 15, 2014, binayaran ko ang lahat ng pagbabayad sa Bangko sa isang napapanahong paraan: prinsipal, interes, mga komisyon; mula sa petsa ng aplikasyong ito, walang overdue na utang.

Paunawa ng desisyon at ang bagong iskedyul ng pagbabayad, mangyaring magbigay ng:

q Sa pamamagitan ng Russian Post sa address na ipinahiwatig sa application;

q Personal na nasa kamay (sa sangay ng Bangko sa lugar kung saan isinumite ang aplikasyong ito);

q Sa isang personal na postal address (e-mail) ________________________________________________________;

Apendise: Mga kopya ng patunay ng sakit sa ____ p.

Ivanov Ivan Ivanovich_

(Patronymic ng apelyido ng Borrower nang buo) lagda

xn--80aafhcfwmb1bzawf.xn--p1ai

Aplikasyon ng nanghihiram upang wakasan ang kasunduan sa pautang

Napakahirap sirain ang isang kasunduan sa isang pinagkakautangan kung ang inisyatiba ay nagmumula sa kliyente. Bakit kailangan ang ganitong pamamaraan? Magagawa ito upang matigil ang pag-iipon ng mga parusa, multa at parusa.

Ang kasunduan sa bangko ay magwawakas kapag ang buong halaga ng utang kasama ang interes at karagdagang mga pagbabayad ay binayaran. Kung sa pagtatapos ng termino ng kontrata ang mga pondo ay hindi binabayaran, kung gayon ito ay nananatiling may bisa. Ang nanghihiram sa kasong ito, siyempre, ay maaaring magsumite ng isang aplikasyon sa bangko kung saan ipahayag ang isang pagnanais na wakasan ang kontrata. Ngunit ang hakbang na ito ay karaniwang hindi tumatanggap ng pag-apruba mula sa institusyon ng kredito, dahil hindi ito kumikita para dito. Kung hindi posible na makamit ang iyong layunin sa pamamagitan ng pagsang-ayon sa bangko, may isa pang opsyon na natitira - maghain ng paghahabol para sa pagwawakas ng kasunduan sa pautang.

Kasunduan ng mga partido na wakasan ang kontrata

Sa isang pahayag sa bangko, dapat ipahayag ng kliyente ang kanyang pagnanais at ipahiwatig ang mga dahilan para dito - pagkawala ng isang mapagkukunan ng kita, sakit, pagpapaalis, pagpuksa ng kumpanya. Ngunit kadalasan ang bangko ay tumangging wakasan, iniiwan ang apela na hindi sinasagot, nag-aalok ng hindi kanais-nais na mga kondisyon para sa kliyente. Ito ay maaaring isang alok na bayaran ang buong halaga ng utang na may interes at mga parusa, o isang muling pagsasaayos. Kung kailangan ng kliyente malaking halaga, kung saan ang isang makabuluhang bahagi ay mga multa, mga parusa, mas mahusay na maghintay para sa mga pagsubok. Bago pumirma ng mga kasunduan sa bangko, ito ay nagkakahalaga ng pagkonsulta sa mga abogado sa mga usapin sa kredito.

Pagpapasya na mag-file hudisyal na pahayag, ito ay nagkakahalaga ng pagsasaalang-alang - ito ay nakakagambala sa batas ng mga limitasyon para sa pautang, at ito ay maaaring makaapekto sa pagsasaalang-alang ng kaso ng pautang. Kung 3 o higit pang mga taon ang lumipas mula noong huling pagbabayad, sa anumang kaso ay hindi ka dapat sumulat ng ganoong pahayag, dahil ang batas ng mga limitasyon ay magsisimulang magbilang muli, kahit na ito ay lumipas na.

Hukuman ng Pagwawakas

Kapag nag-aaplay sa korte, dapat patunayan ng may utang na ang mga dahilan kung bakit hindi binayaran ang utang ay talagang wasto at imposibleng mahulaan ang mga ito.

Halimbawang Aplikasyon