Rusijos federalinė mokesčių tarnyba rekomendavo piliečiams, kurie 2017 m. pirmą kartą įgijo teisę į mokesčių lengvatą. Nekilnojamasis turtas ar transporto priemones, deklaruoti tai bet kurioje mokesčių institucija iki 2018 metų gegužės 1 d. Toks terminas nustatytas dėl to, kad vėliau skyrius pagal turimus duomenis pradės ruošti mokestinius pranešimus siuntimui, o apskaičiuojant mokestį gali būti neatsižvelgta į informaciją apie lengvatą, todėl ateityje reikės jį perskaičiuoti. .

Prašyti mokesčių lengvatos galite bet kuri patogus būdas: per „Mokesčių mokėtojo asmeninę sąskaitą už asmenys“ Rusijos federalinės mokesčių tarnybos svetainėje, paštu arba susisiekus asmeniškai mokesčių inspekcija.

Mokesčių administratorius pabrėžia, kad jeigu mokesčių administratoriui anksčiau buvo išsiųstas prašymas dėl mokestinės lengvatos ir jame nebuvo nurodyta, kad lengvata bus naudojama ribotą laikotarpį, prašymo iš naujo pateikti nereikia.

Primename, kad šiuo metu turime šiuos privalumus:

- dėl gyventojų turto mokesčio - 15 piliečių kategorijų, išvardytų;

- įjungta transporto mokestis- transporto priemonių, kurių didžiausias leistinas svoris didesnis kaip 12 tonų, savininkams, jeigu automobilis yra registruotas Platon rinkliavos sistemoje ();

- už žemės mokestį - žemės savininkams iš piliečių kategorijų, nurodytų ( Mes kalbame dėl mokesčio bazės sumažinimo kadastrine verte 600 kv. m vieno žemės sklypo).

Kokia yra mokesčio sumos perskaičiavimo tvarka, kai kreipiamasi dėl mokesčių lengvatos? Mokytis iš "Sprendimų enciklopedijos. Mokesčiai ir įmokos"internetinė si versijasistemoms GARANTIJA. Gauk 3 dienas nemokamai!

Tuo pačiu regionai gali nustatyti papildomas mokesčių lengvatas asmenims už transportą, žemės mokesčiai ir nekilnojamojo turto mokestis. Susipažinęs su pilnas sąrašas mokesčių lengvatos (mokesčių atskaitymai) visiems turto mokesčiai, galiojantį 2017 m. mokestinį laikotarpį, rasite oficialioje Rusijos federalinės mokesčių tarnybos svetainėje esančioje tarnyboje „Nuorodinė informacija apie nekilnojamojo turto mokesčio tarifus ir išmokas“.

Autorius Pagrindinė taisyklė, mokesčių mokėtojai fizinio asmens turto mokestį už 2017 metus turi sumokėti ne vėliau kaip iki gruodžio 1 dienos po pasibaigusio mokestinio laikotarpio (). Panašus laikotarpis numatytas transporto () ir žemės () mokesčiams. Tačiau atsižvelgiant į tai, kad šiais metais gruodžio 1 d. patenka į poilsio dieną (šeštadienį), mokesčius reikia sumokėti iki gruodžio 3 d. (pirmadienis) imtinai.

Automobilio mokesčio lengvata skirtinguose Rusijos regionuose gali būti labai skirtingi

Taip yra dėl to, kad vietos valdžia gali nustatyti savo lengvatas.

Geriau sužinoti daugiau apie išmokas, kad galėtumėte mokėti mažiau.

Išvardykite visus gali.

Todėl parodysiu 2 būdus:

kaip per 5 minutes sužinoti transporto mokesčių lengvatas?

Žvelgdamas į ateitį, pasakysiu, kad šie metodai yra visiškai nemokami.

1-as būdas: internetinė paslauga mokesčių paslauga.

Mokesčių pareigūnai už mūsų pinigus džiugina mus naudingomis paslaugomis, kurios padeda rasti mokesčių lengvatas.

2-as būdas: nuotolinė konsultacija.

Neaiškiose situacijose padeda gyvo specialisto, kuriam galima užduoti klausimą, pagalba.

Abu metodai gali būti naudojami vienu metu, nes jie vienas kitą papildo.

Taigi pradėkime.

1. Mokesčių lengvatų paslauga internetu.

Mokesčių tarnybos svetainėje yra informacinė informacija apie transporto mokesčių lengvatas.

Palengvinti mokesčių lengvatų paiešką transporto priemonėžiūrėkite vaizdo įrašą, nes jis padės per 5 minutes sužinoti savo privalumus.

Atskirai pasakiau žingsnis po žingsnio instrukcijas straipsnio tekste.

Bus atidaryta pagalbos informacija apie nekilnojamojo turto mokesčio tarifus ir lengvatas.

Atsidariusiame lange turite atlikti 4 paprastus veiksmus:

![]() pasirinkti mokesčio rūšį.

pasirinkti mokesčio rūšį.

Norėdami tai padaryti, pažymėkite langelį šalia transporto mokesčio, kurį rodo raudona rodyklė.

![]() Išskleidžiamajame sąraše pasirinkite mokestinį laikotarpį.

Išskleidžiamajame sąraše pasirinkite mokestinį laikotarpį.

Mano pavyzdyje bus pasirinkti 2016 m., nes jie baigti ir 2017 m. reikia mokėti mokesčius už praeitais metais.

![]() pasirinkti temą Rusijos Federacija.

pasirinkti temą Rusijos Federacija.

Pavyzdžiui, paimkime 77-ąjį Maskvos regioną.

Savo savivaldybę galite pasirinkti žemiau. Bet tai priklauso nuo jūsų.

Paslauga duos rezultatą nepasirinkusi savivaldybės.

![]() spustelėkite "Rasti".

spustelėkite "Rasti".

Žemiau sistema parodys dokumentų, kuriuose nurodytos transporto mokesčių lengvatos, sąrašą.

Mūsų pavyzdyje tarnyba išleido Maskvos įstatymą „Dėl transporto mokesčio“.

Negaiškime laiko nuobodžiam šio įstatymo studijavimui, o spustelėdami nuorodą „Daugiau informacijos“ automatiškai gausime informaciją apie mokesčių lengvatas.

Atsidariusiame lange reikia nusileisti šiek tiek žemiau.

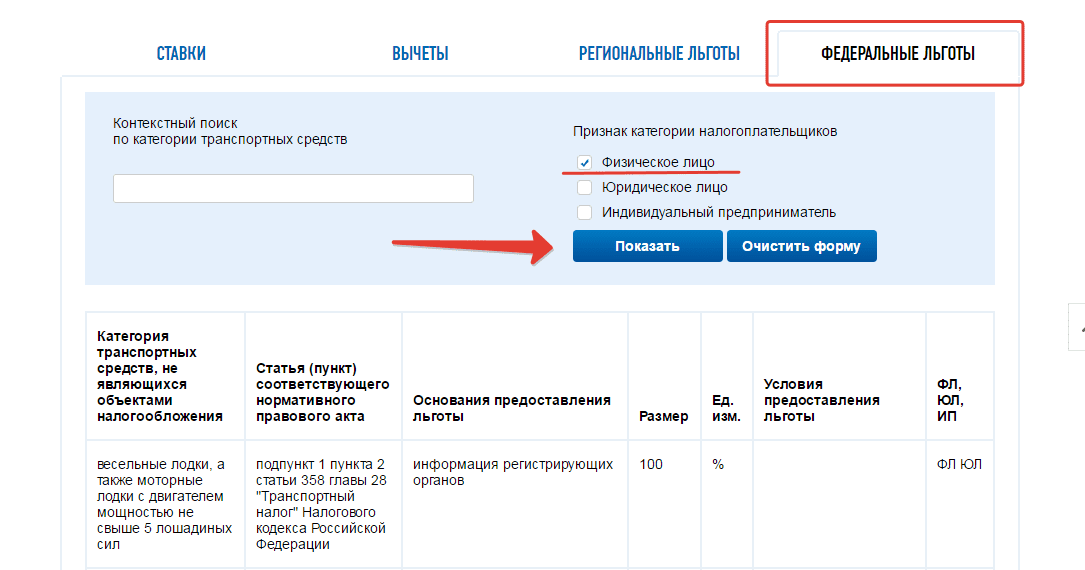

Pasirinkite skirtuką „Regioninės išmokos“.

Jei esate tik pilietis, pažymėkite langelį šalia „Asmuo“.

Spustelėkite Rodyti.

Atlikus šiuos veiksmus, žemiau bus rodoma lentelė su sąrašu:

piliečių kategorijų, turinčių teisę į atleidimą nuo transporto mokesčio,

piliečių kategorijų, turinčių teisę į atleidimą nuo transporto mokesčio,

dotacijos sąlygos,

kokių dokumentų reikia norint atleisti nuo transporto mokesčio;

išmokos dydis.

Perskaitę šią lentelę per 2 minutes sužinosite: kiek vietos valdžia jus myli.

Kitaip tariant, jūs žinosite, ar turite teisę atleisti nuo transporto mokesčio ir kokių dokumentų reikia norint gauti atleidimą.

Panašiai tikriname, ar yra federalinės vyriausybės nustatytų išmokų.

Rusijoje pagal įstatymus tam tikrų kategorijų piliečiai gali gauti mokesčių lengvatas, susijusias su privačia asmenų nuosavybe.

kaupiamasis ateina mokestis priklauso nuo kadastrinės, o ne nuo inventorinės turto vertės.

Teisinė bazė

Šio mokesčio, taip pat lengvatų, susijusių su jo sumokėjimu, aprašymą rasite Federalinis įstatymas Nr. 2003-1 „Dėl fizinių asmenų turto mokesčių“(1991 12 9), kuriame iki šiol yra nemažai pakeitimų ir pakeitimų. Taip pat pakankamai išsamiai pateikiama savininkams reikalinga informacija Mokesčių kodas Rusijos Federacija (399-409 straipsniai): apie mokėtojus, apmokestinimo objektus, mokesčių tarifus, lengvatas, nekilnojamojo turto mokesčio nustatymo ir jo mokėjimo tvarką ir kt.

Šio mokesčio, taip pat lengvatų, susijusių su jo sumokėjimu, aprašymą rasite Federalinis įstatymas Nr. 2003-1 „Dėl fizinių asmenų turto mokesčių“(1991 12 9), kuriame iki šiol yra nemažai pakeitimų ir pakeitimų. Taip pat pakankamai išsamiai pateikiama savininkams reikalinga informacija Mokesčių kodas Rusijos Federacija (399-409 straipsniai): apie mokėtojus, apmokestinimo objektus, mokesčių tarifus, lengvatas, nekilnojamojo turto mokesčio nustatymo ir jo mokėjimo tvarką ir kt.

Nekilnojamojo turto mokestį asmenys apskaičiuoja nuosavybės teise valdomų objektų buvimo vietos apžiūroje, po kurios savininkas siunčiamas mokesčių pranešimas, kuriame yra sumos ir mokesčių apskaičiavimo duomenys.

Savininkai dabar mokesčių pranešimas viena forma, kurioje atsispindi fizinių asmenų transporto, žemės ir nekilnojamojo turto mokesčio duomenys.

Nekilnojamojo turto mokestį atitinkančioje eilutėje galite matyti duomenis apie apskaičiavimo metus, apmokestinamąjį turtą ir jo vietą, mokesčio bazės dydį, tarifą, teisės dalį, lengvatas ir bendrą mokesčio sumą. Informacija apie piliečių turimą turtą yra Rosreestr organuose.

Ši mokesčio rūšis taikoma tokiam turtui: butams ar kambariams, namams, garažams, kotedžams ir kitiems pastatams. Mokestis taip pat skaičiuojamas nuo bendrosios nuosavybės, dalyvaujant minėtiems objektams.

Iki 2016 m. apmokestinamųjų objektų inventorinė vertė kiekvienų metų pradžioje (sausio 1 d.) buvo mokesčių bazė apskaičiuojant jų turto mokestį fiziniams asmenims. Sužinoti inventorinę turto vertę laikotarpiui iki 2013 m. sausio 1 d. galite PTI skyriuose (išduodama atitinkama pažyma). Rusijos federalinės mokesčių tarnybos svetainėje pateikta informacija padės išsiaiškinti mokesčių skolą.

Iki 2016 m. apmokestinamųjų objektų inventorinė vertė kiekvienų metų pradžioje (sausio 1 d.) buvo mokesčių bazė apskaičiuojant jų turto mokestį fiziniams asmenims. Sužinoti inventorinę turto vertę laikotarpiui iki 2013 m. sausio 1 d. galite PTI skyriuose (išduodama atitinkama pažyma). Rusijos federalinės mokesčių tarnybos svetainėje pateikta informacija padės išsiaiškinti mokesčių skolą.

Kai kuriais atvejais tai atsitinka nekilnojamojo turto mokesčio perskaičiavimas piliečių už ankstesnius metus sumos didinimo kryptimi. Taip yra dėl padidėjusios nekilnojamojo turto inventorinės vertės ir laiku nepateiktos reikiamos informacijos iš PTI. Pažymėtina, kad perskaičiuoti leidžiama ne ilgiau kaip trejus metus.

Jei reikia apskaičiuoti mokestį, susijusį su dalinė nuosavybė , tada kiekviena proporcinga dalis paimama iš tam tikro piliečio (nustatoma daikto inventorinę vertę padauginus iš atitinkamos dalies). Bendrasis mokestis bendroji nuosavybė dalijamas visiems savininkams lygiomis dalimis.

Neretai pasitaiko atvejų, kai atitinkamų pranešimų pagalba piliečiams apie būtinybę sumokėti mokesčius valstybės institucijos laiku nepraneša. Tada jie privalo sumokėti ne anksčiau kaip prieš trejus metus iki pranešimo iš mokesčių inspekcijos gavimo. Už permokėtą mokestį savininkai gali būti atliekami grąžinti pinigus nustatyta tvarka.

mokesčių tarifai

Asmenų turto mokesčių tarifus tvirtina valdžios institucijos Vietinė valdžia, ir regioninius įstatymus, jei kalbame apie Maskvą ir Sankt Peterburgą.

Tuo pačiu metu tarifai negali būti didesni už nustatytas ribas federaliniu lygiu. Federalinės mokesčių tarnybos svetainė leis jums išsamiau susipažinti su vietiniais mokesčių tarifais, kai nurodomas atitinkamas skyrius.

Ant mokesčio tarifo nustatymas Aptariamą tipą įtakoja tokie veiksniai kaip atsargų vertė ir pats vienam savininkui priklausančių objektų skaičius. Pastaruoju atveju skaičiuojama nuo bendros turto vertės.

Ant mokesčio tarifo nustatymas Aptariamą tipą įtakoja tokie veiksniai kaip atsargų vertė ir pats vienam savininkui priklausančių objektų skaičius. Pastaruoju atveju skaičiuojama nuo bendros turto vertės.

Norint nustatyti konkrečiam turto objektui ar objektams taikomą mokesčio tarifą, būtina juos žinoti visos atsargų vertės, kuris taip pat bus padaugintas iš defliatoriaus koeficiento, kuris yra lygus 1,425 .

Už 2019 metus buvo taikomas nekilnojamojo turto mokesčio apskaičiavimas sumažinimo koeficientas 0,4 išskyrus nekilnojamąjį turtą, susijusį su prekybos, viešojo maitinimo ir vartotojų paslaugų sritimi.

Nuo 2015 m. kai kuriuose Rusijos Federacijos subjektuose šis piliečių mokestis skaičiuojamas įjungta kadastrinė vertė objektų. Palaipsniui, iki 2019 metų, visuose be išimties regionuose planuojama skaičiuoti mokesčio bazę pagal kadastrinę vertę. Šią vertę galite sužinoti valdžios institucijose ir Rosreestr svetainėje. Taip pat leidžiama ginčyti turto vertę, jei savininkas su ja nesutinka.

Jei mokestis apskaičiuojamas pagal kadastrinę vertę, tai pateikiama: mokesčių atskaitymaiįvairių gyvenamųjų patalpų atžvilgiu: kambariai - 10 kv.m.; butai - 20 kv.m.; namai - 50 kv. m.

Be to, tokių miestų kaip Maskva, Sankt Peterburgas ir Sevastopolis valdžia turi teisę padidinti mokesčių lengvatų dydį.

Jei mokesčio bazė yra neigiama, laikoma, kad ji yra lygi nuliui, kad būtų patogiau apskaičiuoti sumas, kurias reikės sumokėti piliečiams, kad būtų laikomasi mokesčių įstatymų.

Nekilnojamojo turto mokestis kadastrine verte apima trijų pakopų tarifą:

- 0,1% - už gyvenamuosius pastatus ir kitas gyvenamąsias patalpas, garažus, automobilių stovėjimo vietas, taip pat dar nebaigtus statyti objektus;

- 0,5% – visiems kitiems objektams;

- 2% - už elitinį brangų nekilnojamąjį turtą, kurio kadastrinė kaina yra daugiau nei 300 milijonų rublių, taip pat prekybos centrai.

Tuo pačiu metu regioninės valdžios institucijos gali sumažinti tarifą iki 0 arba padidinti iki 0,3%.

Siekiant išvengti staigaus mokesčių naštos šuolio regionuose iki 2019 m., bus taikoma taisyklė, pagal kurią mokestis kasmet didės ne daugiau kaip 20 proc., po to šis koeficientas bus panaikintas.

Mokesčių datos ir laikotarpiai

Nekilnojamojo turto mokestis piliečiams yra kaupiamas kiekvienais metais, o tam tikrų verčių pagrindas yra duomenys apie nekilnojamojo turto vertę, atsižvelgiant į koeficientą, kuris vadinamas defliatoriumi, siekiant atsižvelgti į infliacijos tendencijas ekonomikoje. Mokestis turi būti sumokėtas ne vėliau kaip iki kitų mokestinių metų gruodžio 1 d.

Per pavėluotas mokėjimas nuo įsiskolinimo sumos gali būti skaičiuojamos palūkanos. Už mokesčių nesumokėjimą piliečiui gali būti skirta bauda, turto konfiskavimas, o kai kuriais atvejais – baudžiamoji atsakomybė.

Laikotarpis, už kurį mokamas turto mokestis, nustatomas nuo jo įsigijimo:

Laikotarpis, už kurį mokamas turto mokestis, nustatomas nuo jo įsigijimo:

- Jei objektas priklausė ištisus metus, tuomet imamas tas pats laikotarpis.

- Turto nuosavybėn trumpiau nei metus, mokestis mokamas nuo nuosavybės įregistravimo mėnesio.

- Gavus palikimą – nuo jo atsiradimo mėnesio.

- Jei turtas buvo pastatytas neseniai, tada mokestis turi būti pradėtas mokėti nuo metų pradžios, o tai skaičiuojama už statybos metus.

- Turto pardavimo, sunaikinimo ar sunaikinimo atveju mokesčio surinkimas nutraukiamas nuo mėnesio, kurį turtas savininkui nebepriklauso arba nustojo egzistuoti, pradžios.

Kas ir kiek turi teisę gauti mokesčių lengvatas?

Mokesčių lengvatos šiam mokesčiui yra išsamiai reglamentuojamos remiantis Rusijos Federacijos mokesčių kodekso 407 straipsniu.

Atleidimas nuo mokesčių yra šių piliečių kategorijų:

Lengvatinio apmokestinimo objektai gali atlikti:

- butas arba kambarys bute;

- specialios patalpos ar statiniai, naudojami kūrybinei veiklai;

- ūkinis pastatas ar statinys, kurio plotas mažesnis nei 50 kvadratinių metrų. m asmeninio ūkio paskirties žemės sklypuose, vasarnamio ekonomika, sodininkystė, sodininkystė arba IZHS;

- garažas ar vieta automobiliui.

Privilegijos jeigu už visą nuosavybės teise priklausančio objekto apmokestinto mokesčio sumą. Be to, savininkas neturėtų jo naudoti verslo veikloje.

Norėdami pasinaudoti teise į asmeninio turto mokesčio kreditą, bet kuriai mokesčių institucijai turite pateikti: dokumentus: atitinkamas prašymas, pasas, pensijos pažymėjimas, nuosavybės teisės dokumentai, nuosavybės, techniniai arba kadastro pasas objektas.

Norėdami pasinaudoti teise į asmeninio turto mokesčio kreditą, bet kuriai mokesčių institucijai turite pateikti: dokumentus: atitinkamas prašymas, pasas, pensijos pažymėjimas, nuosavybės teisės dokumentai, nuosavybės, techniniai arba kadastro pasas objektas.

Tačiau jei pareiškimas dėl pašalpos piliečio išdavė iki 2014-12-31, dokumentų pakartotinai teikti nereikia. Jei pilietis negalėjo laiku pasinaudoti teise į išmokas, jis turi teisę kreiptis į mokesčių inspekciją su prašymu perskaičiuoti mokesčio sumą ir grąžinti permokėtą sumą. Pinigai(ne ilgiau kaip trejus metus).

Jeigu teisę į mokesčių lengvatas turintis pilietis turi keli apmokestinimo objektai, tada teikiamos naudos, susijusias su vieno tipo objektu, kurį galima pasirinkti. Iki tų metų lapkričio 1 d., kuris bus lengvatos taikymo mokestinis laikotarpis, naudos gavėjai teikia pranešimą apie pasirinktus apmokestinimo objektus fizinių asmenų turto mokesčio lengvatų skyrimo tikslu. Jei atitinkamas pranešimas nepateikiamas laiku, mokesčių lengvata bus priskirtas po vieną kiekvienos rūšies objektą, kuriam mokesčio suma bus maksimali.

Mokesčių kodeksas numato daugybę lengvatų pensininkams. Šios kategorijos piliečiai gali gauti lengvatas (atleidimą nuo mokesčių) dėl šių apmokestinimo objektų:

Teisė į išmoką pensininkams suteikiama atsižvelgiant į vieną iš kiekvienos kategorijos objektų, pavyzdžiui, jei piliečiui priklauso butas, vasarnamis ir garažas, jis visiškai atleidžiamas nuo turto mokesčio mokėjimo asmenims. asmenų. Jei pilietis turi du namus, už vieną iš jų jis turės sumokėti mokestį už savo pasirinkimą.

Tačiau pasitaiko atvejų, kai pensininkai privalo mokėti mokesčius valstybei:

- Jei turto vertė viršija 300 milijonų rublių;

- Turtas, už kurį galėtų būti taikoma mokestinė lengvata, naudojamas verslinėje veikloje.

Santykiuose žemės sklypai mokesčių lengvatas pensininkams nustato kiekvieno atskiro regiono valdžios institucijos, siekdamos gauti Detali informacija Turite susisiekti su vietiniu Federalinės mokesčių tarnybos padaliniu.

Vietos valdžios institucijos taip pat turi teisę nustatyti papildomas naudos gavėjų kategorijas, pavyzdžiui,.

Faktiniai nekilnojamojo turto mokesčio apskaičiavimo pokyčiai pateikiami šiame vaizdo įraše:

Mokesčių inspekcija ir toliau siunčia rusams „laimės laiškus“ – pranešimus apie apmokėjimą turto mokesčiai. Daugelis rusų turi teisę į nekilnojamojo turto mokesčio lengvatas. Kaip tinkamai kreiptis dėl pašalpos, pasakoja svetainės „“ teisininkas.

Kas turi teisę į asmeninio turto mokesčio lengvatas?

1. Federaliniai naudos gavėjai (Rusijos Federacijos mokesčių kodekso 407 straipsnis, visas sąrašas)

- I, II grupių neįgalieji, neįgalūs nuo vaikystės;

- Sovietų Sąjungos didvyriai ir Rusijos Federacijos didvyriai, trijų laipsnių šlovės ordino turėtojai;

- Pilietinio karo, Didžiojo Tėvynės karo, kovinių SSRS gynybos operacijų dalyviai iš kariškių, kurie tarnavo kariniuose daliniuose, štabe, įstaigose kaip kariuomenės dalis, ir buvusių partizanų; kovos veteranai;

- „Černobylio aukos“, piliečiai, kurie susirgo spinduline liga arba tapo neįgalūs dėl branduolinių bandymų;

- kariškiai ir piliečiai, atleisti iš karo tarnybos dėl sveikatos, pagal amžių, dėl organizacinių ir personalo priemonių, kurių bendra karo tarnybos trukmė yra 20 ir daugiau metų;

- maitintojo netekusių karių šeimos nariai, karių ir valstybės tarnautojų, žuvusių eidami savo pareigas, tėvai ir sutuoktiniai;

- pensininkai, gaunantys pensijas, vyresni nei 60 metų vyrai ir vyresnės nei 55 metų moterys, gaunančios mėnesinę pašalpą iki gyvos galvos;

- kovotojai Afganistane;

- ir kai kurių kitų piliečių kategorijų.

Federaliniai naudos gavėjai yra atleidžiami nuo asmeninio turto mokesčio mokėtino mokesčio sumoje.

2. Vietinė nauda

Vietos savivaldos organai, Maskvos, Sankt Peterburgo ir Sevastopolio valdžia turi teisę steigti neribotos išmokos dėl nekilnojamojo turto mokesčio. Vietos pašalpų dydis kiekvienoje savivaldybėje gali būti skirtingas. Galite sužinoti, kokias lengvatas galima gauti jūsų savivaldybėje, naudodamiesi specialia Federalinės mokesčių tarnybos tarnyba – nuoroda apie nekilnojamojo turto mokesčių tarifus ir lengvatas.

3. Mokesčių atskaitymai

Be išmokų už tam tikros kategorijos piliečių dėl nekilnojamojo turto mokesčio galima gauti mokesčių atskaita. Tai suma, kuria mokesčių bazę už bet kurį turtą. Jums nereikia pateikti specialaus prašymo dėl atskaitymų, jie pasikliauja visais butų, kambarių, gyvenamųjų namų savininkais, o mokesčių inspekcija į juos atsižvelgs jūsų mokesčių pranešime.

Nekilnojamojo turto mokesčio atskaitymai

- butams - kadastrinė vertė 20 kv.m. bendro ploto(atimama iš viso buto kadastrinės vertės);

- pagal patalpas – kadastrinė vertė 10 kv.m. kambario plotas (atimamas iš visos patalpos kadastrinės vertės);

- gyvenamiesiems namams - kadastrinė vertė 50 kv.m. bendras namo plotas (atimamas iš gyvenamojo namo kadastro vertės);

- vienam nekilnojamojo turto kompleksui, kurį sudaro ne mažiau kaip 1 gyvenamosios patalpos arba gyvenamasis namas - 1 milijonas rublių (atimama iš UNK kadastrinės vertės).

Jei objektas priklauso keliems savininkams, atskaita vis tiek bus skiriama už visą objektą, o susidaręs mokestis bus padalintas savininkams pagal jų nuosavybės teises į šį turtą. Jei jūsų turtas yra toks mažas, kad naudojant atskaitą gaunamas neigiamas skaičius, jums nereikia mokėti mokesčio už tą turtą.

Koks turtas gali būti atleistas nuo nekilnojamojo turto mokesčio?

Naudos gavėjai gali pasirinkti objektą, už kurį jie turės teisę atleisti nuo nekilnojamojo turto mokesčio. Galite rinktis iš šių objektų:

- gyvenamosios patalpos (kambarys, butas);

- gyvenamasis pastatas (įskaitant sodo namelius, kaimo namus);

- garažas;

- stovėjimo vieta;

- ūkinė statyba ar pastatas, kurio plotas ne didesnis kaip 50 kv.m. ant žemės sklypas, kuris yra numatytas pagal individualaus būsto statybą, šalies ar asmeninis pagalbinis ūkis, sodininkystei arba sodininkystei;

- specialiai įrengtos patalpos, statiniai, kurie naudojami kaip studija, ateljė, kūrybinės dirbtuvės (pašalpa suteikiama tik tokio naudojimo laikotarpiui ir tik profesionaliai kūrybine veikla užsiimantiems asmenims);

- gyvenamosios patalpos, kurios naudojamos nevalstybiniam muziejui, bibliotekai, atvirai visuomenei galerijai (taip pat lengvata gali būti išduodama tik tokio naudojimo laikotarpiui ir tik profesionaliai kūrybine veikla užsiimantiems asmenims);

- kiti nekilnojamojo turto objektai – jei taip nuspręs vietos valdžia.

Atleidimo nuo nekilnojamojo turto mokesčio sąlygos

- Pašalpa gali būti išduodama tik vienam jūsų pasirinkto kiekvieno tipo objektui. Jei turite kelis butus, prašykite nuolaidos vienam iš jų (tai yra pelningiau). Už kitus nuosavybės teise priklausančius butus turėsite mokėti mokesčius.

- Objektas, kuriam prašoma išmokos, turi priklausyti naudos gavėjui. Jei naudos gavėjas yra tiesiog registruotas arba gyvena kieno nors bute, prašyti šio buto atleidimo nuo mokesčio neįmanoma.

- Negali būti prašoma išmokos už objektą, kuris naudojamas ūkinėje veikloje.

- Jei turite teisę gauti pašalpą dėl kelių priežasčių (pavyzdžiui, kaip I grupės invalidas ir kovos veteranas), išmoka vis tiek bus skiriama tik vienam kiekvienos rūšies turtui.

Kaip kreiptis dėl atleidimo nuo nekilnojamojo turto mokesčio

- Surinkite dokumentų paketą:

- + + dokumentai, patvirtinantys teisę į pašalpą (pavyzdžiui, pensijos pažymėjimas, neįgaliojo pažymėjimas ir kt.). Jei turite teisę į žemės ir transporto mokesčio lengvatą, galite kreiptis dėl jos su tuo pačiu prašymu. - Pateikite prašymą su priedais bet kuriai mokesčių inspekcijai.

Federalinė mokesčių tarnyba rekomenduoja tai padaryti iki gegužės 1 d., kol neprasidės pranešimų apie nekilnojamojo turto mokesčius platinimas. Bet apskritai pranešimą apie apmokestinamų objektų, kuriems norima gauti lengvatą, pasirinkimą galite pateikti iki lapkričio 1 d.

Galima kreiptis dėl išmokų:

- asmeniškai į mokesčių inspekciją (be to, paimkite pasą ir teisę į pašalpą patvirtinančių dokumentų originalus), taip pat pagal įgaliojimą;

- per mokesčių mokėtojo asmeninę sąskaitą oficialioje Federalinės mokesčių tarnybos svetainėje (norėdami gauti prisijungimo vardą ir slaptažodį Asmeninė paskyra kreiptis į bet kurią mokesčių inspekciją su pasu);

- paštu (geriausia registruotu laišku su gavimo patvirtinimu arba vertingu laišku su priedo ir pranešimo aprašymu).

Ar turiu kasmet iš naujo patvirtinti savo teisę į nekilnojamojo turto mokesčio lengvatą?

Ne, jums nereikia kreiptis dėl šios mokesčių lengvatos kiekvienais metais. Pakanka vieną kartą susisiekti su mokesčių inspekcija ir pateikti viską Reikalingi dokumentai. Tiesiog savo prašyme nurodykite nekilnojamojo turto mokesčio lengvatos galiojimo laikotarpį – neterminuotą.

Svarbu: lengvata galios tol, kol ji nebus panaikinta atitinkamu įstatymu. Todėl vis tiek geriau kasmet pasitikrinti savo išmokų aktualumą Federalinės mokesčių tarnybos svetainėje.

Kas nutiks, jei neprašysiu nekilnojamojo turto mokesčio lengvatos?

Jei pats nepasirinksite objekto, kuriam norite gauti atleidimą nuo nekilnojamojo turto mokesčio, mokesčių inspekcija pati suteiks atleidimą. Šiuo atveju lengvata bus skaičiuojama vienam kiekvienos rūšies apmokestinimo objektui su maksimalia apskaičiuota mokesčio suma.

Nekilnojamojo turto mokestis už 2016 metus turi būti sumokėtas ne vėliau kaip iki 2017-12-01. Pranešimą apie nekilnojamojo turto mokestį galite peržiūrėti adresu

Fizinių asmenų turto mokestis (toliau – mokestis) yra privaloma metinė įmoka už nuosavybės teisę į turtą: butą ar kambarį; gyvenamasis pastatas; patalpa ar statinys, ūkinis pastatas, garažas ar automobilių stovėjimo aikštelė. Mokestis skaičiuojamas kiekvienam objektui atskirai. Jeigu objektas priklauso keliems savininkams, tai mokestis nustatomas proporcingai kiekvienam savininkui tenkančioms dalims.

Kas naujo 2015 m.?

Anksčiau asmeninio turto mokestis buvo patvirtintas federaliniais ir vietos įstatymais. Suteikti prasmę šis mokestis 2015 m. Rusijos Federacijos mokesčių kodekse (TC RF), remiantis Rusijos prezidento pasirašytu įstatymu, atsirado 32 skyrius, pavadintas „Asmenų turto mokestis“. Šis skyrius leidžia savivaldybės ir federalinės reikšmės miestams (Maskvai, Sankt Peterburgui ir Sevastopoliui) padidinti nekilnojamojo turto mokestį asmenims, kad per tai būtų galima papildyti vietos biudžetą.

Kaip buvo skaičiuojamas nekilnojamojo turto mokestis?

Kadangi tai yra vietinis mokestis, jis pervedamas į vietos biudžetą. Kaip ir anksčiau, taip ir dabar jį svarsto ir renka mokesčių inspekcija pagal vietos valdžios įstatymus. Taigi į vietinio biudžeto atsiranda visų jo savininkų turto vertės dalies suma. Kiekviena savivaldybė savarankiškai nustato mokesčių tarifus, neperžengdama nustatytų ribų federalinis įstatymas. Turto vertė nustatyta pagal inventorinę vertę - gyvenamojo namo restauravimui reikalingą sumą atėmus nusidėvėjimą, atsižvelgiant į kiekvieno objekto koeficientus. Objektų inventorizaciją kiekvienais metais atliko Techninės inventorizacijos biuras (PTI). Mokestis buvo apibrėžiamas kaip inventorinė turto vertė, padauginta iš mokesčio tarifo.

Kas lėmė koordinuojančių pokyčių įvedimą?

Perėjimą prie mokesčių apskaičiavimo nuo inventorizacijos prie kadastrinės vertės lemia būtinybė atkurti socialinio teisingumo ir lygybės principus. Taip mano valdžia. Skaičiavimo būdas paseno, neatitinka tikrovės. Jis buvo sukurtas, kai šalyje dar nebuvo rinkos santykių. Kai kuriais atvejais atsargų vertė yra daug kartų mažesnė už rinkos vertę, nes neatsižvelgiama į rodiklius, kurie daro didelę įtaką turto vertei. Tai tokie rodikliai kaip objekto vieta, jo dydis. Taip įvertinus, dviejų kambarių butas miesto pakraštyje gali būti brangesnis nei penkių kambarių butas miesto centre. Ir atitinkamai kapeikos gabalo mokestis bus didesnis, ir tai yra nesąžininga.

Kokius pakeitimus padarė Rusijos Federacijos mokesčių kodekso 32 skyrius?

Mokesčių administratorius nuo 2015 m. mokestį skaičiuos nuo turto kadastrinės vertės, kuri yra apskaičiuota ir nustatyta Federalinė tarnyba Kadastras ir kartografija (kadastro rūmai). Nuo 2012 metų gruodžio mėnesio butų kadastrinė vertė išaugo kelis kartus ir priartėjo prie rinkos vertės. Mokesčių tarifus, kaip ir anksčiau, gali nustatyti vietos valdžios institucijos, išleisdamos vietos įstatymus, neperžengdamos federalinio įstatymo ribų.

Kiek teks mokėti?

Norint nustatyti, kiek teks mokėti už savo turtą, reikia tiksliai žinoti mokesčio bazę (objekto kadastrinę vertę), nuo kurios bus skaičiuojamas mokestis ir, žinoma, mokesčio tarifą. Su mokesčių tarifais galite susipažinti Vietos valdžios institucijų sprendimuose savivaldybėms savarankiškai. Informaciją apie galiojančius nekilnojamojo turto mokesčių tarifus ir lengvatas galite rasti adresu pagrindinis puslapis Rusijos federalinės mokesčių tarnybos svetainės elektroninių paslaugų skiltyje. Paslauga „Informacija apie nekilnojamojo turto mokesčių tarifus ir lengvatas“.

Dauguma dalykų priima minimali kaina 0,1% gyvenamosioms patalpoms.

Mokesčio bazė – kadastrinė vertė – taip pat žinoma ir visiems prieinama.

Kaip nustatoma mokesčio bazė?

Mokesčio bazė yra nekilnojamojo turto kadastrinė vertė, kurią galima rasti svetainėje

Rorestra. Tam reikia pasinaudoti elektronine paslauga „Nekilnojamojo turto objektų informacinė informacija internetu“. Informaciją apie turto kadastrinę vertę galima gauti nemokamai, pateikiant kadastro pažymą. Tam jums reikia:

1. Eikite į svetainę rosreestr.ru

2. Pasirinkite elektroninę paslaugą „Informacijos iš Valstybės turto komiteto gavimas“

3. Užsakyti dominančiam objektui „Turto kadastrinės vertės kadastro pažymą“.

4. Gaukite Xml pagalbos failą ir prieigos raktą el. paštu, nurodydami tai užklausoje

5. Naudojant elektroninė paslauga„Elektroninio dokumento tikrinimas“ atidarykite žinyną.

Ir taip judame toliau. Tarkime, kad radote savo turto kadastrinę vertę. Tačiau tai dar nėra mokesčių bazė. Teisės aktai numato kadastrinės vertės sumažinimą visiems piliečiams vadinamuoju atskaitymu, kitaip tariant, valstybė dalį būsto atleidžia nuo mokesčio. Įstatymai skirtingoms kategorijoms nustato minimalius atskaitymus (vietos valdžios institucijos gali juos padidinti)

*Jei viename vasarnamyje yra 2 namai, tai „pavienių nekilnojamojo turto kompleksų“ savininkai sutaupys 1 mln. rublių nuo atskaitos, nepaisant bendro ploto.

Mokesčių apskaičiavimo pavyzdžiai

Butas

Plotas 57 kv.m, kadastrinė vertė 2 200 000, mokesčio tarifas 0,1 proc.

Kaina 1 kv. m.: 2 200 000 / 57 = 38 596

Mokesčio bazė: 38 596 * (57 - 20) = 1 428 052, kur 20 kv.m.

Mokesčio suma: 1 428 052 * 0,1% = 1428,05 rubliai.

Plotas 29 kv.m, kadastrinė vertė 1 100 000, mokesčio tarifas 0,1 proc.

Kaina 1 kv. m.: 1 100 000 / 29 = 37 931

Mokesčio bazė: 37 931 * (29 - 10) = 720 689, kur 10 kv.m.

Mokesčio suma: 720 689 * 0,1% = 720,69 rubliai.

Namas

Plotas 150 kv.m, kadastrinė vertė 5 500 000, mokesčio tarifas 1 proc.

Kaina 1 kv. m.: 5 500 000: 150 = 36 667

Mokesčio bazė: 36 667 * (150 - 50) = 3 667 700, kur 50 kv.m yra lengvata

Mokesčio suma: 3 667 700 * 0,1% = 3666,7 rubliai.

Vienvietis nekilnojamojo turto kompleksas (du namai)

Plotas 300 kv.m., kadastrinė vertė 8 000 000, mokesčio tarifas 0,1%.

Mokesčio bazė: 8 000 000 – 1 000 000 = 7 000 000, kur 1 000 000 yra išmoka

Mokesčio suma: 7 000 000 * 0,1% = 7 000 rublių.

Be to, skaičiuojant mokestį už 4 metus, bus atsižvelgiama į metų mažinimo koeficientus. 0,2;0,4; 0,6; 0.8. Taigi mokesčių didinimas bus laipsniškas.

Koks yra blogiausias pasirinkimas visiems piliečiams?

Naujasis Rusijos Federacijos mokesčių kodekso 406 straipsnis apibrėžia mokesčių tarifai už nekilnojamojo turto mokestį, kuris apskaičiuojamas pagal kadastrinę vertę:

Įstatymas riboja tarifų, kuriuos gali nustatyti vietos valdžios institucijos, apimtį. Rusijos Federacijos mokesčių kodekso 406 straipsnio 3 dalyje nustatyta, kad vietos valdžios institucijos gali sumažinti mokesčių tarifus iki nulio arba padidinti, bet ne daugiau kaip tris kartus. Kalbant apie „sumažinimą“, apie kurį net nesvajojame. Tačiau blogiausiu atveju už būstą teks mokėti 0,3 proc. Tai reiškia, kad mokesčių bazę reikės dauginti iš 0,003 ir gausime sumą, kurią kasmet reikės mokėti į savivaldybės biudžetą.

Kaip patys piliečiai gali sužinoti, kiek turės mokėti?

Norėdami apskaičiuoti nekilnojamojo turto mokestį už nekilnojamojo turto objektus, esančius skirtinguose Rusijos Federacijos regionuose, galite pasinaudoti Rusijos federalinės mokesčių tarnybos paslauga „Preliminarus nekilnojamojo turto mokesčio apskaičiavimas asmenims pagal kadastrinę vertę“. Paslauga yra mokesčių tarnybos svetainės pagrindiniame puslapyje bloke „Asmens turto mokestis“

Tuose regionuose, kuriuose buvo priimtas perėjimas prie kadastrinės vertės mokesčio nustatymo, piliečiai gali tiksliau apskaičiuoti, kiek padidės jų buto mokestis.

Kiek didės mokesčiai miestuose, ypač dideliuose?

Įstatymas labiausiai palies tuos, kurie gyvena dideliuose butuose miesto centre. Jei būstas kainuoja daugiau nei 300 milijonų rublių, turėsite sumokėti 2% mokesčių bazės. Tai nemaža suma. Kai kurie savininkai, kurių plotas didesnis nei 1000 kv.m. per metus turės mokėti 5-7 milijonus rublių – tai 100 ir daugiau kartų daugiau nei iki įstatymo priėmimo. Taigi tikėkimės šeimos biudžetas eiliniai piliečiai su savo kukliais kvadratinių metrų labai nenukentės įvedus naują mokesčių apskaičiavimo būdą.

Kaip patikrinti ar ginčyti būsto kadastrinę vertę?

Jeigu kadastrinė vertė didesnė už rinkos kainą, kurią galime nustatyti iš nekilnojamojo turto sandorių informacijos. Jei Rosreestr padarė klaidą, pavyzdžiui, pervertino buto plotą arba neteisingai įvertino jį pagal kokį nors kitą kriterijų, buto savininkas gali kreiptis į teismą. Pavyzdžiui, jei vertinant nekreipiama dėmesio į tai, kad namas yra pramoninėje zonoje arba nebuvo atliktas keletą metų kapitalinis remontas, kieme nėra žaidimų aikštelės ir automobilių stovėjimo aikštelės, o iki artimiausios mokyklos ir poliklinikos yra keli kilometrai, teismas vėlgi gali pripažinti tokį vertinimą nepagrįstu. Pareiškimas dėl kadastrinės vertės patikslinimo gali būti paduotas teismui ne vėliau kaip per penkerius metus nuo ginčijamų rezultatų įrašymo į valstybės nekilnojamojo turto kadastrą dienos.

Ar išmokos buvo išlaikytos?

Nuo turto mokesčio, kaip ir anksčiau, vis dar atleidžiami pensininkai, I ir II grupių neįgalieji, neįgalūs vaikai, kariškiai ir dar kelios piliečių kategorijos. Didelės šeimos į šį sąrašą neįtrauktos. Pagal naujus teisės aktus lengvata galioja tik vienam objektui, bet kiekvienai turto rūšiai: butui ar kambariui; Namas; patalpos ar pastatas; ūkinis pastatas ar statinys; garažas arba parkavimo vieta. Pavyzdžiui, jei esate pensininkas ir turite 2 butus, tuomet turėsite pasirinkti, kuris butas nemoka mokesčių. Norėdami tai padaryti, iki 2015 m. lapkričio 1 d. mokesčių administratoriui turėsite pateikti Pranešimą apie lengvatinio buto pasirinkimą už 2015 m. mokestinį laikotarpį.

Kada galime tikėtis naujojo įstatymo rezultatų?

Pradedant nuo mokestinis laikotarpis 2015 m. ir iki 2020 m., pasirenkant regionus, regionus, teritorijas, mokesčio bazė gali būti kadastrinė vertė arba inventorinė vertė, atsižvelgiant į defliatoriaus koeficientą.

2015 m. sausio 1 d., norint įvesti nekilnojamojo turto mokestį, kiekvienas regionas turėjo:

1) nustato turto kadastrinės vertės nustatymo tvarką;

2) nustatyti vieną datą, nuo kurios bus nustatoma mokesčio bazė regione pagal kadastrinę vertę.

Kartu reikėtų atsižvelgti į tai, kad regionai turi teisę įvesti naujas užsakymas mokesčių apskaičiavimas nuo 2015-01-01. Tačiau norėdami tai padaryti, jie turi priimti ir paskelbti atitinkamą regioninį įstatymą ne vėliau kaip iki 2014 m. gruodžio 1 d. Todėl Mokesčių apskaičiavimo būdas iš karto nepasikeis. Regionai turi nuspręsti iki 2020 m., kada jie pereis nauja sistema. Po to mokestis palaipsniui didės per 4–5 metus. Tad kai kuriuose regionuose nauja tvarka jau įvesta ir visi sužinos, kai 2016 metais gaus mokestinį kvitą už 2015 m., kurio mokėjimo terminas – 2016 m. spalio 1 d.

Jus taip pat sudomins:

2017-12-04 raštu Nr.14-14266-GE / 17 paaiškino, kad nepateikus valstybei...

SPRENDIMAS RUSIJOS FEDERACIJOS VARDU Maskvos Taganskio apygardos teismas, išnagrinėjęs...

Nevalstybinis pensijų fondas yra speciali ne pelno organizacijos forma, kuri ...

Šis dokumentas patvirtina, kad gaminys buvo fiksuotas specialiame registre ir...

Kyla klausimas, kaip tinkamai paruošti cemento pagrindo skiedinį mūrijimui bėgant metams ...