Contractul de împrumut intră în vigoare după semnare și toate neînțelegerile dintre împrumutat și bancă trebuie soluționate în conformitate cu termenii acordului semnat de aceștia. Prin urmare, împrumutatul trebuie să păstreze acordul pe toată perioada împrumutului și încă 3 ani de la rambursarea împrumutului (termen termen de prescripție). Prin urmare, apar întrebări cu privire la ce trebuie să faceți dacă pierdeți un contract de împrumut și cum să-l restabiliți. Acest articol este dedicat răspunsului la această întrebare.

Deci, în primul rând, împrumutatul trebuie să înțeleagă că copia sa a contractului de împrumut trebuie să fie disponibilă indiferent de situație. Și dacă dintr-un motiv oarecare acord de împrumut pierdut, trebuie să începeți imediat procedura de restabilire a contractului.

Sunt cazuri când un împrumutat a pierdut un contract de împrumut, dar are încă datele bancare pentru achitarea împrumutului, există un grafic de plată și consideră că este suficient și nu trebuie restabilit acordul. Merită avertizat despre posibil consecințe negativeîn acest caz. De exemplu, o bancă ridică unilateral dobândă pentru un împrumut, dacă nu există un contract de împrumut în mână, împrumutatul nu va putea afla ce condiții sunt în contract în acest sens.

Important! Dacă aveți de-a face cu propriul dvs. caz legat de pierderea unui contract de împrumut, atunci ar trebui să vă amintiți că:

- Toate cazurile sunt unice și individuale.

- Înțelegerea elementelor de bază ale legii este utilă, dar nu garantează rezultate.

- Posibilitatea unui rezultat pozitiv depinde de mulți factori.

Important! Atunci când se protejează în instanță drepturile împrumutatului, este necesar și un contract de împrumut.

Cum să restabiliți un contract de împrumut dacă este pierdut?

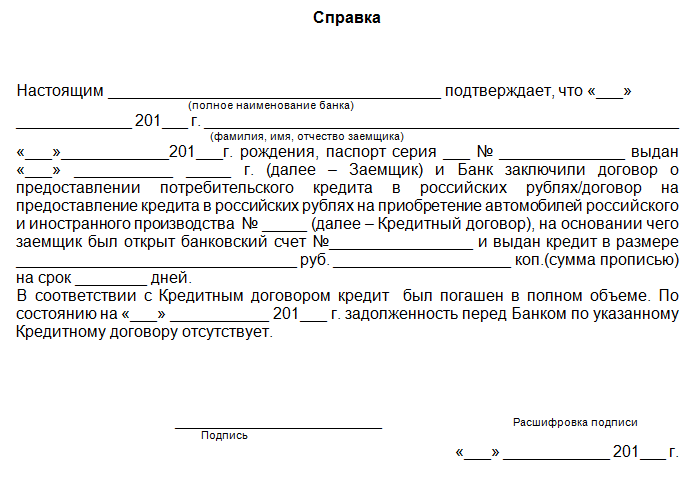

Deci, dacă împrumutatul a pierdut contractul de împrumut, atunci este imperativ să îl restabiliți. Pentru a face acest lucru, trebuie să contactați banca unde a fost emis împrumutul și să solicitați un duplicat al contractului de împrumut.

Important! Un duplicat al contractului de împrumut trebuie executat în mod corespunzător. Acordul trebuie să conțină nu doar textul documentului, ci și semnătura șefului băncii și sigiliul instituției de credit.

Banca, la cererea împrumutatului, este obligată să emită un duplicat al contractului de împrumut. Mai mult, întrucât contractul trebuie emis în forma corespunzătoare, de regulă, împrumutatul poate primi contractul în termen de șapte zile de la data aplicării.

Important! La restabilirea contractului, banca poate percepe o taxă pentru emiterea unui contract de împrumut duplicat.

De asemenea, poate apărea o situație când nu se pierde doar contractul de împrumut, ci și detaliile bancare (număr contul curent) pentru care împrumutatul trebuie să plătească o rată lunară.

Consultanță juridică gratuită:

Dacă împrumutatul a reținut chitanțe cu cecuri pentru lunile anterioare de plată, atunci numărul contului curent și alte detalii pot fi găsite în acest document.

Pentru a evita întârzierea plăților, trebuie să contactați personal banca cu pașaportul și să primiți detaliile de plată pentru împrumut. Mai mult decât atât, dacă nu este posibil să contactați personal, atunci puteți suna banca și oferiți detaliile pașaportului, clarificați numărul contului, data până la care trebuie efectuată plata și alte informatie necesara.

Pentru a nu rata termenul limită de plată a împrumutului, este recomandabil să conectați un memento la telefon mobil despre plata. Acest serviciu banca asigură prin trimiterea unui SMS pe telefonul mobil al împrumutatului cu câteva zile înainte de plată cu un memento asupra necesității de a efectua o plată.

In afara de asta, informații generaleÎmprumutatul poate găsi informații despre programul de lucru al băncii, numerele liniei de asistență telefonică și alte informații necesare prin internet pe site-ul oficial al băncii împrumutătoare.

Merită adăugat că împrumutatul trebuie să păstreze acordul, chitanțele pentru plata împrumutului, precum și un certificat de absență a datoriilor la împrumut timp de trei ani după rambursarea integrală a împrumutului. Deoarece în această perioadă banca sau împrumutatul se poate adresa în instanță pentru a-și proteja drepturile în temeiul acestei obligații de împrumut. După trei ani de la rambursarea împrumutului, nu este nevoie să păstrați aceste documente deoarece termenul de protecție judiciară în temeiul acestei obligații a expirat.

Consultanță juridică gratuită:

Deci, acest articol vorbește despre importanța ca împrumutatul să aibă un contract de împrumut și să ofere recomandari practice ce trebuie făcut dacă contractul este pierdut.

ATENŢIE! Din cauza ultimele modificari din cauza legislatiei, informatiile din articol pot fi depasite! Avocatul nostru vă va sfătui gratuit - scrieți în formularul de mai jos.

Krainikov Vladimir

Specialist în obligații de credit, soluționare preliminară și judiciară a litigiilor de credit, asistență pentru debitori în reducerea datoriilor la credit.

linie telefonică gratuită

Consultanță juridică gratuită:

la Moscova și regiune

Consultanta juridica gratuita

în Sankt Petersburg şi în regiune

Consultanta juridica gratuita

Avem o vastă experiență în rezolvarea celor mai multe situatii dificile cu credite, banci, colectori. Spune-ne despre problema ta și vom face tot posibilul să te ajutăm.

Consultanta juridica gratuita

Consultanță juridică gratuită:

la Moscova și regiune

Consultanta juridica gratuita

în Sankt Petersburg şi în regiune

Mulțumesc! Aplicația dvs. a fost trimisă cu succes.

Oferirea de consiliere debitorilor cu privire la împrumuturi online și telefonic.

Consultanță juridică gratuită:

Ce să faci dacă îți pierzi contractul de împrumut?

Dacă pierdeți contractul de împrumut, nu începeți să vă panicați. Nu s-a întâmplat nimic groaznic, iar astfel de situații nu sunt neobișnuite. Ce trebuie făcut și cine vă va ajuta să obțineți un document duplicat va fi discutat mai jos.

În ce scopuri este necesar să aveți un contract de împrumut în mână?

Un contract de împrumut este principalul document care confirmă încheierea unei tranzacții între împrumutat și instituție de credit. Conține toate informațiile de bază despre împrumut: valoarea plăților lunare, detalii bancare, responsabilitatea părților. Se întocmesc două exemplare ale contractului, dintre care unul rămâne la banca creditoare, al doilea la împrumutat.

Dacă ați pierdut contractul, nu vă veți putea apăra interesele în instanță. Pentru a rezolva pretențiile în instanță, va trebui să furnizați contractul de împrumut inițial cu banca.

Cu toate acestea, principala problemă atunci când se pierde un contract de împrumut este cel mai adesea pierderea graficului de plată și a detaliilor instituției de credit. Acest lucru poate duce la întârzieri. Debitorii conștienți încearcă să evite astfel de situații pentru a evita plata unor amenzi și penalități suplimentare.

Consultanță juridică gratuită:

Ce trebuie făcut pentru a restabili contractul de împrumut?

Pentru a face acest lucru, trebuie să contactați biroul băncii care a emis împrumutul cu o cerere scrisă. În aplicație va trebui să indicați detaliile pașaportului și să solicitați un duplicat al contractului de împrumut. În cele mai multe cazuri, băncile stabilesc penalități pentru pierderea unui contract și percep o taxă pentru prestarea serviciilor pentru refacerea acestuia. După acceptarea cererii dumneavoastră, un angajat al instituției de credit vă va informa când puteți veni pentru un duplicat. De obicei, durează câteva zile pentru a-l produce. La primirea documentului, verificați prezența sigiliului băncii și a semnăturii unei persoane autorizate (director sau adjunct).

Cum să aflați detaliile de plată dacă contractul de împrumut este pierdut

- Detaliile bancare pot fi găsite pe chitanțele de la plățile anterioare. Dacă ați plătit întotdeauna la timp, puteți afla și acolo data aproximativă a plății.

- Dacă trebuie să efectuați o primă plată sau dacă vi se pierde și chitanțele, contactați banca. Angajații instituției de credit, după verificarea datelor tale de pașaport cu baza de date a debitorilor, vor tipări detaliile de plată.

- Pentru obtinerea detalii bancare poti apela linia fierbinteși clarifică informațiile necesare la telefon. În același timp, vi se va cere să dictați informațiile despre pașaport.

- Dacă ați efectuat plăți de împrumut folosind online banking, în secțiunea „Istoricul plăților” veți găsi informații despre toate tranzacțiile efectuate.

- Chiar dacă știți ce detalii și când trebuie să efectuați plăți, mergeți totuși la bancă și restabiliți acordul. Este posibil să aveți nevoie de el dacă creditorul are vreo pretenție împotriva dvs. Prin lege, este necesar să se păstreze contractul de împrumut și toate chitanțele care confirmă plata efectuată timp de trei ani de la data plății integrale a obligațiilor de împrumut. Până la expirarea termenului de prescripție (3 ani), banca are dreptul de a formula pretenții împotriva debitorului prin apelul la instanță.

- După efectuarea ultimei plăți, nu uitați să obțineți un certificat de lipsă de datorii.

- Pentru a evita situațiile neplăcute în cazul pierderii contractului de comodat, după finalizarea tranzacției și primirea tuturor documentelor în mână, faceți mai multe fotocopii după contractul de comodat.

- Pentru a evita întârzierile chiar dacă nu există detalii de contract și de plată, activați serviciul „Plată automată”. Sistemul însuși va debita suma necesară la ora specificată de pe cardul dvs. și o va folosi pentru a rambursa împrumutul.

Concluzie

Pierderea contractului de împrumut vă poate cauza unele probleme. Le puteți evita contactând banca la timp și primind un document duplicat.

- Moscova:

- Saint Petersburg:

Simplu și într-un limbaj clar explicați oamenilor drepturile și responsabilitățile lor în diferite situații de viață și juridice și, de asemenea, ajutați la interpretarea cât mai clară a problemelor juridice controversate. law03.ru este asistență juridică gratuită online 24/7.

Contract de împrumut pierdut. Ce ar trebuii să fac?

Consultanță juridică gratuită:

Care sunt consecințele pierderii unui contract de împrumut?

Încheierea contractului de împrumut a avut loc recent și nu vă amintiți data rambursării și suma exactă. Acest lucru poate duce la primele întârzieri și la faptul că istoricul dvs. de credit va fi deteriorat.

Cum să aflați condițiile de plată a împrumutului dacă contractul este pierdut

Există mai multe moduri de a face acest lucru:

- Vedeți detaliile bancare, numărul contractului de împrumut și suma pe cec.

- Băncile au servicii online. După înregistrare și logare Zona personală, puteți găsi informațiile necesare. Dacă aveți un card de debit, puteți efectua plăți de pe acesta.

- Apelând la linia fierbinte (chiar și în alt oraș). După mai multe întrebări de clarificare, operatorul vă va spune totul. Numărul liniei de asistență telefonică nu este doar pe site-ul bancar, ci și pe toate broșurile publicitare.

- La cerere către birou istorii de credit.

Este posibil să obțineți un duplicat al contractului de împrumut?

Un contract de împrumut este rezultatul unui acord bilateral între dumneavoastră și bancă. Contractele de împrumut bancar sunt stocate în arhive, dar există întotdeauna o copie electronică a acestuia care poate fi tipărită.

Ce trebuie să faceți dacă ați pierdut contractul de împrumut

- În primul rând, nu întârzia rezolvarea problemei restabilirii contractului. Dacă vă amintiți în ce sucursală bancară a fost semnat documentul, mergeți imediat acolo.

- Descrieți situația angajatului și cereți-i să vă retipărească copia. Cel mai probabil, va trebui să plătiți o sumă pentru acest serviciu. Dacă vi se refuză un duplicat, sunați la linia de asistență telefonică. Prin lege, trebuie să aveți fie originalul, fie copii ale documentației necesare.

- Creditorul va stabili o dată la care să veniți să vă ridicați contractul de împrumut bancar marcat „Duplicat”.

- Pentru a nu aștepta aceste câteva zile, ci pentru a efectua plata acum, cereți angajatului să vă imprime o chitanță sau să scrieți numărul contului pentru creditarea fondurilor. Asigurați-vă că verificați semnătura managerului de pe contractul de împrumut și sigiliul umed al instituției de credit.

- Conform legii, împrumutatul se obligă să păstreze nu doar contractul, ci și toate chitanțele plătite.

- Perioada de păstrare a documentației este de cel puțin 3 ani

- Aflați dacă site-ul instituției care v-a emis împrumutul oferă serviciul „Plata automată”, când fondurile pentru rambursarea împrumutului sunt anulate automat.

- Manipulați astfel de documente cu atenție și veți putea evita multe griji și probleme.

Citeste si

Recenzii și comentarii

Tatyana 10/30:34

Documentele financiare și personale trebuie păstrate sub șapte sigilii. Cel mai bine este să cumpărați un mic seif pentru casă și să le depozitați acolo. Și nu este scump și foarte convenabil (mai ales când te antrenezi să pui hârtii importante în el). Când vă mutați, cu siguranță nu îl veți uita, iar în timpul renovărilor nu îl veți coase în gips-carton.

Pilar999 07.11.:32

Nu văd nimic în neregulă în această situație - contractul de împrumut este restabilit de către bancă. Iar bancile te anunta deseori prin SMS ca urmatoarea plata se apropie.M-am inscris la acest serviciu ca sa fiu linistita si sa nu ratezi plata creditului.

Consultanță juridică gratuită:

Cum să obțineți o copie a unui contract de împrumut de la Sberbank

Cum să obțineți o copie a unui contract de împrumut cu Sberbank? La filiala unde s-a eliberat creditul spun ca nu avem copie.

Răspunsurile avocaților (1)

Contactați sucursala unde ați contractat împrumutul. Eliberat in aceeasi zi fara probleme. De asemenea, emit certificate de datorie.

Cauți un răspuns?

Este mai ușor să întrebi un avocat!

Consultanță juridică gratuită:

Puneți o întrebare avocaților noștri - este mult mai rapid decât să căutați o soluție.

Sberbank primește o copie scrisă a contractului de împrumut

Caracteristicile unui contract ipotecar în Sberbank

Banca, la cererea clientului, poate emite fonduri împrumutate în moneda straina sau ruble rusești. Principalul lucru este că sunt îndeplinite condițiile de bază în care Sberbank emite credite ipotecare:

Desigur, aceștia nu sunt toți termenii contractului de credit ipotecar Sberbank; puteți studia toate clauzele acestui acord mai detaliat prin descărcarea eșantionului:

De ce trebuie să încheiați un acord preliminar?

Înainte de a încheia un contract de ipotecă cu banca, creditorul trebuie să prezinte un contract preliminar de cumpărare și vânzare (PDPA) cu vânzătorul apartamentului, care trebuie să indice:

Consultanță juridică gratuită:

Acordul trebuie încheiat în scris.

Fără un contract preliminar de cumpărare și vânzare aprobat de Sberbank, un contract de împrumut nu va fi încheiat cu împrumutatul.

Puncte importante atunci când luați un credit ipotecar Sberbank

Rambursarea anticipată a unui împrumut de la Sberbank și returnarea asigurării

Există bănci care nu oferă această opțiune. Cu toate acestea, Sberbank are o oportunitate pentru clienți care le permite să închidă un împrumut din timp.

În această situație, dacă totuși ați reușit să vă plătiți creditul de la Sberbank înainte de termen, atunci aveți dreptul să returnați suma plătită pentru asigurare. Cu toate acestea, nu toată lumea știe despre asta.

Ce va trebui făcut? - copii dupa contractul de imprumut incheiat intre dumneavoastra si banca; Să ne uităm la fiecare caz separat: De ce are nevoie un împrumutat de asigurare?

Consultanță juridică gratuită:

Cum să obțineți o copie a unui contract de împrumut de la o bancă?

Buna ziua. Încerc să obțin o copie a cardului de credit de la bancă, dar de fiecare dată aud niște scuze ridicole.

Vă rog să-mi spuneți, banca este obligată să-mi dea o copie și acest lucru este prevăzut de lege?

Decretul Prezidiului Forțelor Armate ale URSS din 08.04.1983 N 9779-X, modificat în 2003.

Conform a acestui document organizațiile sunt obligate să elibereze copii ale documentelor la cererea scrisă a unui cetățean.

Răspuns: Victoria Loginova, consultant juridic la OccupyOnline.ru.

Consultanță juridică gratuită:

Spune intrebarea ta

Doresc să anulez contractul de împrumut; nu am primit încă un card bancar cu bani de credit.

Care ar trebui să fie acțiunile mele?

Salut Galina! Dacă a fost semnat un contract de împrumut între dvs. și bancă, atunci trebuie să închideți obligația de datorie.

Indiferent dacă ați emis un card de credit sau un împrumut în numerar cu transferul acestuia pe card.

Dacă aplicați pentru un împrumut în numerar, va trebui, de asemenea, să completați o cerere.

Consultanță juridică gratuită:

În acest caz, la plin întoarcere devremeîmprumut Forma acestuia va fi furnizată și de bancă.

Veți fi informat cu privire la toate acțiunile necesare în același mod.

În consecință, în orice caz, prima ta acțiune este să contactezi creditorul pentru a întocmi cererea necesară. Alte nuanțe vor depinde direct de banca dvs. și de tipul de obligație emisă.

Este posibil să luați o copie a unui card de credit de la o bancă, dar în alt oraș?

Banca a pierdut contractul de împrumut

ATENŢIE! Din cauza modificărilor recente ale legislației, informațiile din acest articol pot fi depășite!

Consultanță juridică gratuită:

Avocatul nostru vă va sfătui gratuit - scrieți în formularul de mai jos.

Redări servicii juridice, inclusiv pe probleme de drept civil.

Contract ipotecar Sberbank

Ipoteca preliminară a Sberbank este scurta descriere relațiile care apar între participanții săi. Acord preliminar trebuie să cuprindă patru blocuri principale: La începutul contractului, trebuie indicate detaliile pașaportului părților, locul de reședință și înregistrare și, dacă este necesar, datele împuternicirii. Care este scopul întocmirii unui acord preliminar?

Se întocmește un contract preliminar de ipotecă Sberbank în scopul agreării și aprobării textului documentului de către bancă.

Consultanță juridică gratuită:

Fort Just

Cum să solicitați corect copii ale d.

Irinka42 13 Jul:16

Adesea este nevoie de a obține de la bancă tarife și condiții pentru împrumut, care uneori nu sunt date împrumutatului, copii ale contractului de împrumut, extrase de cont, chestionar pentru împrumutat etc.

Reguli generale bazate pe analiză practica judiciara sunt:

1. Dacă contactați personal o sucursală a unei bănci, scrieți o declarație care să indice clar ce trebuie să furnizați. Vă puteți referi la art. 10 din Legea Federației Ruse „Cu privire la protecția drepturilor consumatorilor” sau Legea federală „Cu privire la datele cu caracter personal”. Precizați termenul limită de depunere a documentelor;

2. Dacă nu există nicio sucursală bancară în orașul dvs. (sau nu există sucursale deloc, cum ar fi TKS sau Svyaznoy), vă recomand cu tărie să notați semnătura la notar în cererea de solicitare a documentelor și să indicați în cerere că sunteți de acord că documentele vă vor fi trimise prin scrisoare recomandată. Scrisoarea valoroasă trebuie trimisă cu o descriere a atașării - o declarație notarială de dispoziție.

Câteva exemple din practica judiciară:

În virtutea paragrafului 2 al art. 857 din Codul civil al Federației Ruse, banca garantează secretul cont bancarȘi depozit bancar, tranzacții din cont și informații despre clienți. Informațiile care constituie secret bancar pot fi furnizate numai clienților înșiși sau reprezentanților acestora, precum și furnizate biroului de istorie de credit în temeiul și în modul prevăzut de lege.

Consultanță juridică gratuită:

Refuzând să satisfacă pretențiile declarate pentru obținerea de documente de la pârâta ZAO BANK, instanța a constatat în mod corect că încălcările prevederilor articolelor 10, 12, 17 din Legea Federației Ruse „Cu privire la protecția drepturilor consumatorilor”, art. 857 Cod Civil RF nu a fost admis de pârâtă, nefiind stabilită vinovăția Băncii pentru nerespectarea pretențiilor consumatorului.

În virtutea articolului 56 din Codul de procedură civilă Federația Rusă fiecare parte trebuie să dovedească circumstanțele la care se referă ca bază pentru pretențiile și obiecțiile sale, cu excepția cazului în care se prevede altfel lege federala.

Completul de judecată este de acord cu concluziile instanței de fond că nu există temeiuri pentru satisfacerea cererii de a impune băncii obligația de a furniza reclamantului copii de pe contractul de card și anexă la acord, întrucât probele admisibile care confirmă faptul că reclamanta a transmis băncii cererea de mai sus, precum și primirea acesteia de către bancă, nu sunt cuprinse în materialele cauzei.

În refuzul de a satisface cererea, instanța de fond s-a îndrumat de dispozițiile art. 857 Cod civil al Federației Ruse, art. Artă. 12, 56 din Codul de procedură civilă al Federației Ruse, clauza 32 din Regulile pentru furnizarea de servicii poștale, aprobate prin Decretul Guvernului Federației Ruse din 15 aprilie 2005 N 221, și a pornit de la faptul că fiecare partea trebuie să dovedească circumstanțele la care se referă ca temei pentru cererile și obiecțiile sale. Reclamanta nu a furnizat suficiente probe admisibile care să confirme faptul contestației sale la pârâtă cu privire la problema eliberării documentelor solicitate și a refuzului de a satisface cererea acesteia. Copiile necertificate de pe registrul trimiterilor poștale și chitanțele furnizate de reclamantă în confirmarea acestui fapt nu pot constitui o astfel de probă, întrucât indică doar plata. serviciu suplimentar prin aplicarea de ștampile de către o persoană necunoscută, fără a confirma faptul că vreun document a fost trimis la bancă. Faptul încheierii cu OJSC Eastern Express banca" a contractului de împrumut, de asemenea, nu este confirmată, deoarece la cerere este atașată doar o copie a cererii lui K. de încheiere a contractului de împrumut; nu există informații despre acceptarea cererii de către bancă. În plus, chitanța și registrul conțin o amprentă a ștampilei poștale<адрес>, în timp ce locul de reședință al lui K. este<адрес>, faptul de a fi în<адрес>la acest moment reclamanta nu a confirmat. Astfel, nu există temeiuri suficiente pentru a crede că drepturile și interesele legitime ale lui K. au fost încălcate în vreun fel de către inculpat și necesită protecție judiciară. Informațiile solicitate de reclamantă constituie un secret bancar protejat de lege și pot fi furnizate la cererea personală a OJSC Oriental Express Bank.

La dosarul cauzei, reclamanta a prezentat o copie a creanței din data popririi, transmisă băncii, cu cerere de recalculare a sumei datoriei principale rambursate și a dobânzilor acumulate, conform calculului propriu-zis fără a ține seama de comisioane; recalculați cuantumul datoriei principale rambursate, conform calculului efectiv, fără a ține cont de asigurare, furnizați copii ale documentelor din dosarul de credit al împrumutatului: acord de emitere Card de credit Număr retras, anexe la acord, graficul de plată și extrasul prelungit cont personal pe toată perioada din cauza absenței acestora de la împrumutat; bani gheata, retrase ilegal din plățile împrumutatului sub formă de comisioane pentru primele de asigurare, creditate în contul personal al împrumutatului etc. (Date sechestrate).

Consultanță juridică gratuită:

Dovada că banca a primit cererea specificată nu a fost prezentată în materialele cazului, așa cum sa menționat mai devreme.

Instanta de drept nu a admis drept proba contestatia reclamantului la Banca cu cereri de furnizare de anexe la contractul de imprumut, grafic de plata si extras de cont prelungit, cererea depusa de acesta din data de 7 iulie 2014, continand, in plus. la cerințele pentru asigurarea celor de mai sus documentele specificate, solicită recalcularea sumei principalului și a dobânzii pentru utilizarea împrumutului fără a lua în considerare comisioanele și primele de asigurare (dosar 7), întrucât în materialele cauzei nu există dovada primirii acestei creanțe de către VTB Bank OJSC.

AUTOR TEMA Irinka42 13 Jul:51

Una dintre soluțiile în favoarea consumatorului:

AUTOR TEMA Irinka42 13 Jul:34

Continuând subiectul.

Consultanță juridică gratuită:

Concluzionând că pârâta a încălcat drepturile reclamantei în calitate de consumator prin faptul că pârâta, contrar cerințelor expuse în plângerea din data de 14 ianuarie 2014, nu a furnizat reclamantei un extras care să cuprindă informații despre operațiunile efectuate. de către pârâta în temeiul contractului de împrumut, instanța de fond a procedat din aceea că reclamanta a prezentat probe prin care se confirmă că reclamanta a transmis o cerere către pârâtă la data de 14 ianuarie 2014. În speță, instanța a pornit din faptul că faptul depunerii cererii a fost confirmat prin declarația reclamantei din data de 06.01.2014, chitanță poștală din data de 14.01.2014 pentru vânzarea de mărci poștale, precum și registrul corespondenței poștale.

În refuzul de a satisface pretențiile lui M., instanța de fond a indicat în mod corect că în cauză nu au fost prezentate probe care să arate că banca ar fi săvârșit acțiuni care i-au încălcat drepturile de consumator de servicii bancare și au avut consecințe negative pentru reclamantă. materiale.

În susținerea contestației sale la creditoare cu cerere de copii după înscrisuri, S. a depus copii ale creanței de la ZZ.LL.AAAA (dosar 12), parte din registrul de trimitere a corespondenței poștale (dosar 13), chitanțe. pentru achiziționarea de timbre (dosar .d. 14).

Din cauza mai rezulta ca in data de 08.11.2014 S. a depus la OJSC Orient Express Bank cu o cerere care continea, in special, cereri de copii dupa: acordul N /__/ din 27.11.2012 pentru emiterea unui card de credit N /__/, anexa la contract, extras de cont prelungit din momentul incheierii contractului din ziua depunerii cererii (fisa 6).

AUTOR TEMA Irinka42 13 Jul:54

AUTOR TEMA Irinka42 13 Jul:28

Doar cărțile de credit și scrisorile de colectare pot fi trimise prin poștă.

AUTOR TEMA Irinka42 13 Jul:32

AUTOR TEMA Irinka42 23 Iul:12

Următoarele nu pot fi trimise la adresa poștală restante:

AUTOR TEMA Irinka42 23 Iul:37

Și iată abordarea:

AUTOR TEMA Irinka42 10 Aug:09

AUTOR TEMA Irinka42 10 Aug:48

AUTOR TEMA Irinka42 18 Aug:56

Chiar mai interesant. Cum, de exemplu, îl puteți lua de la TKS sau Svyaznoy dacă nu au sucursale în principiu?

AUTOR TEMA Irinka42 18 Aug:44

AUTOR TEMA Irinka42 22 Aug:05

Una dintre puținele soluții în favoarea consumatorului:

AUTOR TEMA Irinka42 22 aug: 25

AUTORUL TEMEI Irinka42 22 Aug: 42

CURTEA SUPREMĂ A REPUBLICII BURIAȚIA

judecătorii completului Ikhiseeva M.V. și Bazarov V.N.,

subsecretar P.,

având în vedere în ședință publică o cauză civilă bazată pe cererea lui K. împotriva PJSC Rosbank pentru rechiziție de documente

la recursul reclamantului K. împotriva deciziei Judecătoriei Zheleznodorozhny din Ulan-Ude din 12 mai 2015, care a lăsat nemulțumită pretențiile.

Auzind raportul judecătorului V.N. Bazarov, familiarizat cu materialele cauzei și discutând argumentele recursului, completul

Cerințele enunțate sunt motivate de faptul că între reclamantă și pârâtă a fost încheiat contractul de împrumut specificat, în condițiile căruia pârâta a deschis un cont curent și i-a acordat un împrumut în valoare de<. >rub., pe care reclamanta s-a obligat să o restituie, să plătească dobânzi pentru folosirea creditului în cuantumul, la termen și în condițiile specificate în contractul de comodat. Cererea transmisă Băncii pentru solicitarea acestor documente a rămas fără răspuns, ceea ce constituie o încălcare a art. 10 din Legea „Cu privire la protecția drepturilor consumatorului” privind primirea gratuită de către consumator de informații sigure și necesare despre un serviciu (produs).

De la ședința de judecată au lipsit reclamantul și reprezentantul pârâtei, fiind înștiințați în mod corespunzător despre momentul și locul judecății.

Instanța a luat decizia de mai sus.

În recurs, reclamanta K. își exprimă dezacordul cu decizia instanței, invocând nelegalitatea și netemeinicia acesteia, întrucât instanța nu a examinat în totalitate probele din cauză, concluziile instanței nu corespund împrejurărilor cauzei, iar regulile de dreptul material și procedural au fost aplicate incorect. Refuzul de a furniza documente nu este prevăzut de lege. El cere să se anuleze hotărârea judecătorească și să ia una nouă.

Reclamanta și reprezentantul pârâtei, sesizați în mod corespunzător, nu s-au prezentat la ședința instanței de apel.

În baza art. 167 din Codul de procedură civilă al Federației Ruse, cazul a fost examinat în lipsa acestora.

După ce a verificat materialele cauzei și a studiat contestația, completul nu găsește temeiuri pentru anularea hotărârii instanței.

Lăsând nesatisfăcute cererile lui K., instanța de fond a concluzionat în mod rezonabil că reclamanta nu a dovedit că pârâta și-a încălcat drepturile legale.

În virtutea art. 857 din Codul civil al Federației Ruse, banca garantează secretul unui cont bancar și al depozitului bancar, tranzacțiile în cont și informațiile despre client. Informațiile care constituie secret bancar pot fi furnizate numai clienților înșiși sau reprezentanților acestora și, de asemenea, transmise biroului de istorie de credit în temeiul și în modul prevăzut de lege. Agentii guvernamentaleși funcționarii acestora, astfel de informații pot fi furnizate exclusiv în cazurile și în modul prevăzute de lege. În cazul în care banca dezvăluie informații care constituie un secret bancar, clientul ale cărui drepturi au fost încălcate are dreptul să ceară băncii despăgubiri pentru pierderile cauzate.

Argumentele recursului nu infirmă concluziile instanței, întrucât dreptul lui K. de a primi informații care constituie secret bancar nu a fost încălcat de pârâtă.

Astfel, instanța de fond a stabilit în mod corect împrejurările relevante cauzei, concluziile instanței corespund împrejurărilor constatate, regulile de drept material și procesual au fost aplicate corect de către instanță, proba a fost apreciată în conformitate cu regulile stabilite de Artă. 67 din Codul de procedură civilă al Federației Ruse, în legătură cu care decizia instanței cu privire la argumentele recursului nu poate fi anulată.

Pe baza celor menționate mai sus și ghidat de art. 328, 329 Codul de procedură civilă al Federației Ruse, completul judiciar

AUTOR TEMA Irinka42 13 Sep:47

AUTOR TEMA Irinka42 20 Sep:15

Vorbitor: Potlova O.M.

prezidând Potlova O.M.

judecătorii Grebenshchikova O.A. și Gordienko A.L.

cu secretarul B.,

audiind în ședință publică raportul judecătorului Potlova O.M. cauza civilă în apel de L.

cu privire la decizia Tribunalului orașului Belovsky din regiunea Kemerovo din 25 mai 2015 privind cererea lui L. împotriva Home Credit and Finance Bank LLC pentru colectarea de documente,

Cerințele au fost motivate de faptul că la 10 octombrie 2013 a fost încheiat un acord între aceasta și Home Credit and Finance Bank LLC pentru ca N. să emită cardul de credit al lui N. prin semnarea unei cereri de împrumut personal.

În conformitate cu termenii acestui acord, Home Credit and Finance Bank LLC a deschis un cont curent (.) în ruble, s-a angajat să-l întrețină și să-i ofere un card de credit cu o limită. ruble

Ea s-a angajat să restituie împrumutul primit împrumutătorului și să plătească dobânzi pentru utilizarea acestuia în cuantumul, la timp și în condițiile specificate în contractul de împrumut.

Clauza 2 a art. 434 din Codul civil al Federației Ruse privind forma acordului indică în mod direct posibilitatea încheierii unui acord în scris prin schimbul de documente, iar clauza 3 din art. 434 din Codul civil al Federației Ruse indică faptul că forma scrisă a acordului este considerată a fi respectată dacă o propunere scrisă de încheiere a unui acord (cererea clientului) este acceptată în modul prevăzut de clauza 3 a art. 438 din Codul civil al Federației Ruse - executarea de către persoana care a primit oferta de acțiuni pentru a îndeplini termenii contractului specificat în acesta este acceptarea acestuia și, în consecință, este încheierea corectă a contractului de către părți în respectarea unei forme scrise simple.

Potrivit paragrafului 2 al art. 432 din Codul civil al Federației Ruse, un contract se încheie prin trimiterea unei oferte (ofertă de încheiere a unui acord) de către una dintre părți și acceptarea acesteia (acceptarea ofertei) de către cealaltă parte. Contractul este recunoscut ca încheiat în momentul în care persoana care a trimis oferta primește acceptarea acesteia (clauza 1 a articolului 433 din Codul civil al Federației Ruse).

Deci, potrivit art. 161 din Codul civil al Federației Ruse trebuie să fie încheiate în formă scrisă simplă, tranzacțiile între persoane juridice și cetățeni.

Totodată, în alin. 2 p. 1 art. 160 din Codul civil al Federației Ruse prevede că acordurile bilaterale pot fi încheiate în modurile stabilite de alineatele 2 și 3 ale art. 434 Cod civil al Federației Ruse.

Astfel, ea a fost pusă inițial în astfel de condiții încât nu ea a fost cea care a acceptat oferta băncii, ci, dimpotrivă, banca a acceptat oferta clientului de a încheia un acord.

Indică faptul că nu i s-a adus în mod corespunzător la cunoștință faptul că, prin semnarea cererii, este automat de acord și se alătură anumite condiții prevederea acesteia, întrucât la momentul încheierii contractului nimeni nu a informat-o despre aceasta.

consideră că drepturile sale au fost în mare măsură încălcate din următoarele motive: furnizarea de informații incomplete înainte de încheierea contractului; controlul și amestecul nerezonabil din partea reprezentanților băncilor, precum și furnizarea de informații incorecte despre presupusa datorie a împrumutului.

Indică faptul că dorește să primească informații complete cu privire la obligațiile care îi revin în temeiul contractului.

La data de 11 septembrie 2014 s-a transmis către Home Credit and Finance Bank SRL o creanță pentru copii ale documentelor din dosarul de credit al împrumutatului, respectiv contractul, anexă la contract și extrasul prelungit al contului personal pe toată perioada datorată lipsa acestora a împrumutatului. Nu s-a primit niciun răspuns la această reclamație.

Pe acest moment ea are doar o declarație, care conține numărul contractului. Cu toate acestea, contractul în sine nu i-a fost emis inițial.

Potrivit paragrafului 1 al art. 10 din Legea Federației Ruse „Cu privire la protecția drepturilor consumatorilor”, producătorul (interpretul, vânzătorul) este obligat să furnizeze prompt consumatorului informațiile necesare și fiabile despre bunuri (lucrări, servicii), asigurând posibilitatea acestora. alegerea corecta. Pentru anumite tipuri de bunuri (lucrări, servicii), lista și metodele de comunicare a informațiilor către consumator sunt stabilite de Guvernul Federației Ruse.

După cum urmează de dedesubt. 3 p. 2 art. 10 din Legea Federației Ruse „Cu privire la protecția drepturilor consumatorilor” informații despre bunuri (lucrări, servicii) în obligatoriu trebuie să conțină prețul în ruble și condițiile de cumpărare a bunurilor (lucrări, servicii), inclusiv atunci când se acordă un împrumut, mărimea împrumutului, suma integrală care trebuie plătită de consumator și programul de rambursare a acestei sume ( modificat prin Legea federală din 21 decembrie 2004 N 171 -FZ, Legea federală a Federației Ruse din 25 octombrie 2007 N 234-FZ).

În sensul paragrafului 2 al art. 10 din Legea Federației Ruse din 02/07/1992 N „Cu privire la protecția drepturilor consumatorilor”, consideră că aceste informații ar trebui furnizate gratuit (clauza 14 Scrisoare de informare Curtea Supremă de Arbitraj a Federației Ruse nr. 146 din 13 septembrie 2011 - condiția contractului de împrumut conform căreia banca percepe o taxă pentru eliberarea certificatelor privind statutul datoriei cetățeanului împrumutat la împrumut este contrară legii și încalcă drepturile consumatorilor).

Organismul Rospotrebnadzor a adus banca la răspundere administrativă pentru săvârșirea unei infracțiuni în temeiul părții 2 a articolului 14.8 din Codul contravențiilor administrative al Federației Ruse, care a fost exprimată prin includerea în contractul de împrumut a unei condiții ca banca să elibereze certificate despre starea datoriei împrumutatului este plătită, costul acestui serviciu este determinat de tarifele băncii. Banca a contestat în instanță decizia lui Rospotrebnadzor.

Instanța de fond a satisfăcut pretențiile băncii, reținând că prin eliberarea unui certificat către împrumutat cu privire la starea datoriei în temeiul contractului de împrumut, banca îi asigură acestuia un serviciu care este supus plății. Părțile au convenit asupra procedurii de determinare a costului acestui serviciu în contract, indicând că acesta este determinat de tarifele băncii.

Instanța de apel a anulat hotărârea primei instanțe și a refuzat să satisfacă cererea, invocând faptul că recompensa pentru săvârșirea operațiuni bancare conform unui contract de împrumut încheiat cu un cetățean împrumutat nu poate fi modificat unilateral, ceea ce poate apărea ca urmare a modificării tarifelor unei bănci (Partea 4 a articolului 29 din Legea bancară).

Instanța de casare a mai constatat că cererea băncii nu a fost supusă satisfacerii, dar a modificat în același timp partea de motivare a hotărârii instanței de apel, arătând că, în sensul alin. patru al alin.2 al art. 10 din Legea „Cu privire la Protecția Drepturilor Consumatorului”, consumatorul are întotdeauna dreptul de a afla despre valoarea datoriei dvs. față de bancă, suma dobânzii plătite, plățile viitoare, cu indicarea separată a sumei dobânzii de plătit și a sumei rămase a împrumutului. Exercitarea acestui drept de consumator nu poate fi condiționată de plata vreunei remunerații pentru furnizarea acestui tip de informații. În acest sens, prevederea contractului de împrumut prin care se plătește furnizarea informațiilor necesare consumatorului, contravine articolului 10 din Legea „Cu privire la protecția drepturilor consumatorului”. În consecință, banca a fost trasă la răspundere pe bună dreptate pentru săvârșirea unei contravenții administrative.

În conformitate cu paragraful 1 al art. 10 din Codul civil al Federației Ruse nu au voie să fie puse în aplicare drepturi civile exclusiv cu intenția de a provoca un prejudiciu unei alte persoane, acțiuni de eludare a legii în scop ilicit, precum și alte exerciții deliberate necinstite a drepturilor civile (abuz de drept).

Informații insuficiente despre împrumut și procedura de rambursare și debitare a fondurilor din contul personal al împrumutatului reprezintă o încălcare a clauzei 1 a art. 10 din Legea Federației Ruse „Cu privire la protecția drepturilor consumatorilor”. Potrivit paragrafului 4 al articolului 12 din prezenta Lege, împrumutătorul trebuie să plece de la ipoteza că împrumutatul nu are cunoștințe speciale.

Ea a solicitat obligarea Home Credit and Finance Bank LLC să furnizeze copii ale documentelor în temeiul acordului pentru eliberarea unui card de credit al împrumutatului L., cu sediul la Home Credit and Finance Bank LLC, și anume: o copie a anexei la contractul N. din data de 10.10.2013 privind emiterea cardului de credit N.; extras de cont prelungit (.) din momentul încheierii contractului N. din data de 10.10.2013 pentru emiterea cardului de credit N. până în ziua depunerii declarației de creanță în instanță.

Pentru a satisface pretențiile lui L. împotriva Home Credit and Finance Bank LLC pentru colectarea documentelor, refuzați în totalitate.

În recurs, L. solicită casarea hotărârii instanței și adoptarea unui nou act judiciar în cauză.

Indică faptul că este un consumator de servicii bancare și un client al băncii și, în virtutea instrucțiunilor directe ale legii, trebuie să i se furnizeze informații despre starea contului personal, deoarece, atunci când contactează banca cu o reclamație , ea a insistat să primească astfel de informații, iar nerespectarea acestora de a le furniza ar trebui considerată o încălcare a acestora. drepturile consumatorilor, prevăzut direct de legislația rusă.

Lipsa informațiilor furnizate de către creditor despre împrumut, procedura de rambursare a acestuia și ordinea în care fondurile sunt anulate din contul personal al împrumutatului reprezintă o încălcare gravă a legislației actuale a Federației Ruse din partea pârâtului. .

Nu s-au primit obiecții scrise cu privire la argumentele recursului.

Persoanele participante la dosar, sesizate in mod corespunzator cu privire la locul si momentul judecarii cauzei, nu s-au prezentat la sedinta instantei de apel (L. - 13.08.2015, Home Credit and Finance Bank SRL - 17.08.2015). /2015), cererile de amânare a cauzei nu au fost luate în considerare, nu au făcut dovada unor motive întemeiate de neprezentare la ședința de judecată și, prin urmare, în temeiul art. 167 Codul de procedură civilă al Federației Ruse, partea 1, art. 327 din Codul de procedură civilă al Federației Ruse, completul judiciar consideră că este posibil să examineze cauza în lipsa acestora.

După ce a studiat materialele cauzei, a discutat argumentele recursului și a verificat legalitatea și validitatea deciziei instanței în limitele argumentelor expuse în recurs (Partea 1 a articolului 327.1 din Codul de procedură civilă al Federației Ruse). ), completul de judecată ajunge la următoarele.

În conformitate cu prevederile paragrafului 1 al art. 8 din Legea Federației Ruse din 02/07/1992 N „Cu privire la protecția drepturilor consumatorului”, consumatorului i se garantează că va primi informațiile necesare și de încredere despre producător (interpret, vânzător), modul său de funcționare și bunurile (lucrare, servicii) vândute de acesta.

Potrivit paragrafului 2 al art. 8 din legea menționată, precizate la alin a acestui articol informațiile într-o formă clară și accesibilă sunt aduse la cunoștința consumatorilor la încheierea contractelor de vânzare-cumpărare și a contractelor de prestare a muncii (prestarea de servicii) în modurile adoptate în anumite domenii ale serviciilor pentru consumatori, în limba rusă și, în plus, la la discreția producătorului (interpret, vânzător), în limbile de stat ale entităților constitutive ale Federației Ruse și limbile materne ale popoarelor Federației Ruse.

În virtutea paragrafului 1 al art. 10 din Legea Federației Ruse „Cu privire la protecția drepturilor consumatorilor”, producătorul (executor, vânzător) este obligat să furnizeze cu promptitudine consumatorului informațiile necesare și fiabile despre bunuri (lucrări, servicii), asigurând posibilitatea acestora. alegere corectă.

Alineatul 2 al acestui articol stipulează că informațiile despre bunuri (lucrări, servicii) trebuie să conțină în mod necesar prețul în ruble și condițiile de cumpărare a bunurilor (lucrări, servicii), inclusiv atunci când se acordă un împrumut, dimensiunea împrumutului, suma plătibilă de către consumator și programul de rambursare a acestei sume.

În conformitate cu art. 30 din Legea federală din 2 decembrie 1990 N „Cu privire la bănci și bancar» relațiile dintre Banca Rusiei, instituțiile de credit și clienții acestora se desfășoară pe bază de acorduri, dacă legea federală nu prevede altfel. Acordul trebuie să indice ratele dobânzii la împrumuturi și depozite, costul serviciilor bancare și momentul implementării acestora, inclusiv timpul de procesare a documentelor de plată, răspunderea patrimonială a părților pentru încălcarea acordului, inclusiv răspunderea pentru încălcarea obligațiilor privind calendarul plăților, precum și procedura de încetare a acesteia și alți termeni esențiali ai acordului.

Potrivit prevederilor părții 1 a art. 56 din Codul de procedură civilă al Federației Ruse, fiecare parte trebuie să dovedească circumstanțele la care se referă ca bază pentru pretențiile și obiecțiile sale, cu excepția cazului în care legea federală prevede altfel.

Din materialele cauzei și stabilite de instanța de fond, la data de 10 octombrie 2013 a fost încheiată o convenție între L. și Home Credit and Finance Bank LLC privind utilizarea cardului N. În condițiile prezentului acord, banca a pus la dispozitia reclamantului card bancar Svyaznoy 48,9 cu o limită de credit. ruble la 48,90% pe an, iar reclamantul s-a angajat să returneze împrumutul primit și să plătească dobânda pentru utilizarea acestuia în suma, la timp și în condițiile specificate în contract.

Din textul acordului de utilizare a cardului lui N. din 10 octombrie 2013 rezultă că L. a primit toate informațiile necesare și sigure despre serviciile cuprinse în Aplicație, Tarife pentru produsul bancar, inclusiv Informații privind cheltuielile cu împrumutul, precum și în Acordul de Termeni, Acordul privind procedura de deschidere a conturilor bancare prin sistemul Internet Bank, Memo privind condițiile de utilizare a Cardului și Notă către Asigurați în cadrul Programului de Asigurare Colectivă Voluntă. Toate documentele (cu excepția Aplicației) sunt disponibile publicului și sunt postate în locurile unde sunt emise produse bancare și pe site-ul Băncii pe internet.

În soluționarea acestei cauze, instanța de fond a procedat din lipsa probelor admisibile și relevante care să confirme încălcarea drepturilor unui client bancar în legătură cu îndeplinirea necorespunzătoare a obligațiilor de către instituția de credit.

Aceste concluzii ale instanței sunt corecte, în baza împrejurărilor stabilite cauzei, și sunt conforme cu dreptul material.

În motivarea pretențiilor, reclamantul s-a referit la faptul că la data de 11 septembrie 2014 a transmis creditorului o creanță cu cerere de recalculare a sumei debitului principal și a dobânzilor acumulate fără a ține cont de comisioane și prime de asigurare, precum și de a asigura copii ale documentelor: o copie a contractului de împrumut cu o anexă la contract, o copie a graficului de plată și un extras extins al contului personal din momentul încheierii contractului și la primirea cererii, la care nu există niciun răspuns a fost primit.

Soluționarea litigiului și respingerea argumentelor reclamantei privind neoferirea de către bancă a informațiilor necesare despre serviciul de creditare, a cărui prestare obligatorie la timp este prevăzută la art. 10 din Legea Federației Ruse „Cu privire la protecția drepturilor consumatorilor”, instanța de fond a pornit în mod corect de la faptul că toate informațiile necesare și de încredere furnizate reclamantului asistență financiară(acordarea unui împrumut) a fost oferită de către bancă împrumutatului înainte de încheierea contractului de împrumut. Cele de mai sus indică îndeplinirea corespunzătoare de către bancă a obligației de a furniza informații despre serviciul prestat împrumutatului, prevăzut la art. 30 din Legea federală „Cu privire la bănci și activități bancare”.

Reclamanta nu a prezentat nicio dovadă admisibilă care să indice că banca a încălcat drepturile lui L., precum și dovezi care să indice că banca nu a furnizat informații complete și sigure (parte din acestea) despre condițiile împrumutului la încheierea unui contract pt. servicii de creditare.

Prezența semnăturii reclamantei în textul cererii de deschidere și menținere a unui cont curent, care este parte integrantă a contractului, confirmă că aceasta cunoștea termenii acordului și tarifele.

De asemenea, reclamanta nu a făcut dovada că s-a adresat băncii pentru a-i furniza informațiile precizate, dar i s-a refuzat acest lucru de către pârâtă.

Completul de judecată respinge argumentele recursului privind nelegalitatea hotărârii instanței din cauza obligației statutare a băncii de a furniza reclamantei, în calitate de consumatoare de servicii bancare, informații despre starea contului său personal.

Potrivit paragrafului 2 al art. 857 din Codul civil al Federației Ruse, informațiile care constituie secret bancar pot fi furnizate numai clienților înșiși sau reprezentanților acestora și, de asemenea, transmise biroului de istorie de credit în temeiul și în modul prevăzut de lege. Aceste informații pot fi furnizate organismelor guvernamentale și funcționarilor acestora numai în cazurile și în modul prevăzute de lege.

În virtutea paragrafului 1 al articolului de mai sus, precum și în conformitate cu art. 26 din Legea federală „Cu privire la bănci și activități bancare”, banca garantează secretul unui cont bancar și al depozitului bancar, tranzacțiile contului și informațiile despre clienți.

Legislația actuală a Federației Ruse stabilește responsabilitatea instituțiilor de credit pentru dezvăluirea secretelor bancare.

Pentru a respecta și proteja drepturile clienților, garantarea confidențialității unui cont bancar, depozit, tranzacții în cont și informații despre clienți de către bănci, inclusiv în conformitate cu Regulamentul Banca centrala Rusia din 19 august 2004 N 262-P „Cu privire la identificarea clienților și beneficiarilor de către instituțiile de credit în scopul combaterii legalizării (spălării) veniturilor din infracțiuni și finanțării terorismului”, o instituție de credit este obligată să identifice persoană aflată în serviciul acesteia.

Din cele de mai sus rezultă că creanța adresată băncii nu a permis instituției de credit identificarea clientului.

Pentru a evita transferul neautorizat de informații către terți, banca nu poate trimite documente financiare folosind canale de comunicare nesecurizate.

Reclamantul oferă dovezi adecvate că împrumutatul s-a prezentat la locație entitate legală, și i s-a refuzat să primească documente, acestea nu au fost prezentate instanței.

Reclamanta nu este lipsită de posibilitatea de a contacta personal o sucursală sau altă unitate structurală a Home Credit and Finance Bank LLC din Belovo cu o cerere scrisă pentru a furniza informațiile de care are nevoie.

În plus, registrele Întreprinderii Unitare Federale de Stat „Poșta Rusă” prezentate de reclamant ca dovadă a transmiterii cererii către pârâtă nu îndeplinesc criteriile de relevanță și fiabilitate a probelor în cauză, întrucât aceste documente sunt prezentate în fotocopii care nu sunt certificate corespunzător, care nu îndeplinesc cerințele părții 2 a art. 71 din Codul de procedură civilă al Federației Ruse, prezentat la probe scrise.

Din fotocopia prezentată a foii de registru poștal nu reiese clar în baza căror contracte de împrumut a fost transmisă creanța către Home Credit and Finance Bank SRL în numele L. (s-au indicat 5 pretenții). Mai mult, conform ștampilei de pe registru, cererea a fost trimisă din Kazan, în timp ce reclamantul locuiește în Belovo.

În virtutea prevederilor clauzei 31 din Regulile pentru furnizarea de servicii poștale, aprobate prin Ordinul Ministerului Telecomunicațiilor și Comunicațiilor de Masă al Rusiei din 31 iulie 2014 N 234 „Cu privire la aprobarea Regulilor pentru furnizarea de servicii poștale ” 221, la acceptarea unei trimiteri poștale recomandate sau mandat poștal, expeditorului i se eliberează chitanță, care nu se prezintă instanței.

În împrejurările expuse, completul judiciar este de acord cu concluzia instanței de fond că nu există temeiuri legale pentru a satisface cererea.

Argumentul recursului conform căruia instanța de fond a stabilit în mod incorect împrejurările relevante pentru prezenta cauză este insuportabil și nu poate servi drept temei pentru anularea hotărârii judecătorești, întrucât completul judiciar consideră că împrejurările semnificative în cauză în conformitate cu partea 1 de arta. 196 din Codul de procedură civilă al Federației Ruse au fost stabilite corect de către instanță.

Argumentele recursului se rezumă la dezacordul cu concluziile instanței și nu conțin fapte care să afecteze temeinicia și legalitatea. decizie judecătorească, ori ar infirma concluziile instanței de fond, și prin urmare sunt recunoscute de completul de judecată ca fiind insolvabile.

Recursul nu conține referiri la fapte noi care au fost ignorate de instanță și, prin urmare, hotărârea judecătorească, verificată pe baza argumentelor plângerii, este legală și justificată și nu poate fi anulată.

Pe baza celor de mai sus, ghidat de art. 328 din Codul de procedură civilă al Federației Ruse, complet judiciar

AUTOR TEMA Irinka42 21 Sep:15

preşedintele judecător Krotova L.M.,

judecătorii comisiei Nazimova P.S., Gimadeeva O.L.,

cu secretarul A.,

Având în vedere în ședință publică o cauză civilă cu privire la cererea lui V. împotriva PJSC CB „East Express Bank” pentru solicitarea de documente în temeiul contractului de împrumut, cu privire la recursul reclamantului V. împotriva deciziei Tribunalului Districtual Kyakhtinsky a Republica Belarus din 20 mai 2015, care a decis:

Refuzul de a satisface pretențiile lui V. împotriva PJSC CB „East Express Bank” pentru documente.

Auzit raportul judecătorului L.M. Krotova, verificând materialele cauzei, discutând argumentele recursului, completul de judecată

În susținerea cererii, ea a afirmat că: anul, a fost încheiat un contract de împrumut Nr. între aceasta și PJSC CB „East Express Bank”. în condițiile cărora PJSC CB „East Express Bank” a deschis un cont curent N. în ruble, s-a angajat să efectueze întreținerea acesteia și a oferit reclamantului un împrumut în valoare de ruble, la 30% pe an. Totodată, reclamanta s-a angajat să restituie împrumutul primit împrumutătorului și să plătească dobânzi pentru utilizarea creditului în cuantumul, la timp și în condițiile specificate în contractul de comodat. Pe 15 iulie 2014, ea a trimis o cerere către PJSC CB Vostochny Express Bank „Bank” pentru copii ale documentelor privind dosarul de împrumut, dar până în prezent nu a fost primit niciun răspuns la cerere. Consideră că inculpatul a încălcat alin. 1, 2 al art. 10 Legea federală a Federației Ruse „Cu privire la protecția drepturilor consumatorilor”.

Reclamanta V. și reprezentanții acesteia nu s-au prezentat la ședința de judecată, au fost sesizați în mod corespunzător, la dosar se află cererea de examinare a cauzei fără participarea reclamantei.

Instanța, ținând cont de dreptul reclamantului în temeiul alin.5 al art. 167 din Codul de procedură civilă al Federației Ruse, consideră că este posibilă examinarea cauzei fără participarea reclamantului.

Reprezentantul pârâtei PJSC CB „East Express Bank” B., acționând în baza unei împuterniciri, nu s-a prezentat la ședința de judecată, răspuns la declarație de revendicare nu l-a introdus.

Judecătoria a pronunțat decizia de mai sus.

În recurs, reclamanta V. solicită anularea hotărârii judecătorești, făcând referire la argumentele care i-au fost aduse în instanța de fond la examinarea cauzei.

Reclamanta V., reprezentanta pârâtei PJSC CB „East Express Bank”, fiind sesizată în mod corespunzător, nu s-a prezentat la instanța de apel.

Sub rezerva prevederilor art. 167 din Codul de procedură civilă al Federației Ruse, completul judiciar a decis să examineze cauza în lipsa persoanelor care nu s-au prezentat.

Discutate argumentele contestației, verificând materialele cauzei și hotărârea în limitele argumentelor recursului, completul de judecată nu constată niciun temei de anulare a hotărârii judecătorești.

Refuzând satisfacerea pretențiilor lui V., instanța de fond a concluzionat în mod rezonabil că reclamantul nu a dovedit că pârâtul și-a încălcat drepturile legale.

Întrucât reclamantul în raporturile juridice existente acţionează în calitate de consumator servicii bancare, iar inculpatul este subiectul sistem bancar(Banca), atunci dispozițiile Legii Federației Ruse din 02/07/1992 „Cu privire la protecția drepturilor consumatorilor” (denumită în continuare Legea privind protecția drepturilor consumatorilor) sunt aplicabile relațiilor părților care rezultă din contractul de împrumut.

În virtutea paragrafului 1 al art. 8 din Legea Federației Ruse „Cu privire la protecția drepturilor consumatorilor”, consumatorul are dreptul de a cere furnizarea de informații necesare și fiabile despre producător (interpret, vânzător), modul său de funcționare și bunuri (muncă, servicii) el vinde.

Potrivit paragrafului 2 al art. 8 din Legea menționată, informațiile specificate la paragraful 1 al prezentului articol într-o formă clară și accesibilă sunt aduse la cunoștința consumatorilor la încheierea contractelor de cumpărare-vânzare și a contractelor de prestare a muncii (prestare servicii) în modalitățile acceptate în anumite domenii de servicii pentru consumatori, în limba rusă și, în plus, la latitudinea producătorului (interpret, vânzător), în limbile de stat ale entităților constitutive ale Federației Ruse și limbile materne ale popoarelor ruse Federaţie.

În conformitate cu art. 10 din Legea privind protectia drepturilor consumatorului, producatorul (interpretul, vanzatorul) este obligat sa furnizeze cu promptitudine consumatorului informatiile necesare si sigure despre bunuri (lucrari, servicii), asigurand posibilitatea alegerii corecte a acestora. Pentru anumite tipuri de bunuri (lucrări, servicii), lista și metodele de comunicare a informațiilor către consumator sunt stabilite de Guvernul Federației Ruse.

Informațiile despre bunuri (muncă, servicii) trebuie să conțină în mod necesar prețul în ruble și condițiile de cumpărare a bunurilor (lucrări, servicii), inclusiv atunci când se acordă un împrumut, suma împrumutului, suma integrală care trebuie plătită de consumator și programul de rambursare a acestei sume.

Astfel, Legea cu privire la Protecția Drepturilor Consumatorului stabilește obligația băncii de a furniza informații complete înainte de încheierea unui acord pentru a se asigura că consumatorul poate face alegerea corectă a serviciului.

Referindu-se la art. 10 din Legea „Cu privire la protecția drepturilor consumatorului”, reclamantul nu solicită informații care să asigure posibilitatea alegerii corecte a unui serviciu, ci documente privind îndeplinirea obligațiilor asumate prin contractul de comodat, care nu are legătură cu alegerea serviciu. Prin urmare, această regulă nu reglementează raporturile părților cu privire la solicitarea de acte.

Reclamantul nu a făcut dovada imposibilității obținerii înscrisurilor pe care le-a numit extrajudiciar și nici nu a făcut dovada încălcării drepturilor sale.

În virtutea art. 857 din Codul civil al Federației Ruse, banca garantează secretul unui cont bancar și al depozitului bancar, tranzacțiile în cont și informațiile despre client. Informațiile care constituie secret bancar pot fi furnizate numai clienților înșiși sau reprezentanților acestora și, de asemenea, transmise biroului de istorie de credit în temeiul și în modul prevăzut de lege. Aceste informații pot fi furnizate organismelor guvernamentale și funcționarilor acestora numai în cazurile și în modul prevăzute de lege. În cazul în care banca dezvăluie informații care constituie un secret bancar, clientul ale cărui drepturi au fost încălcate are dreptul să ceară băncii despăgubiri pentru pierderile cauzate.

Din regula de mai sus rezultă că, atunci când furnizează informații relevante clientului, banca trebuie să identifice în mod corespunzător persoana îndreptățită să le primească.

Respectarea procedurii de verificare a cererii clientului de eliberare a documentelor relevante este o conditie necesara asigurarea si garantarea secretului bancar.

Completul de judecată consideră că, în lipsa identificării identității clientului, Banca nu are dreptul de a furniza informații care constituie secret bancar.

În circumstanțele enunțate, completul de judecată este de acord cu concluzia instanței de fond că nu există temeiuri legale pentru a satisface cererea.

Argumentele recursului nu infirmă concluziile instanței, întrucât dreptul lui V. de a primi informații care constituie secret bancar nu a fost încălcat de pârâtă.

În plus, reclamantul nu este lipsit de posibilitatea de a obține informații contactând sucursala regională a băncii de la locul său de reședință sau orice altă sucursală a Băncii, furnizând identificarea.

Contestația nu conține alte argumente conform cărora hotărârea judecătorească poate fi anulată sau modificată.

Astfel, instanța de fond a stabilit în mod corect împrejurările relevante cauzei, concluziile instanței corespund împrejurărilor constatate, regulile de drept material și procesual au fost aplicate corect de către instanță, proba a fost apreciată în conformitate cu regulile stabilite de Artă. 67 din Codul de procedură civilă al Federației Ruse, în legătură cu care decizia instanței cu privire la argumentele recursului nu poate fi anulată.

Ghidat de art. Artă. 328, 329 din Codul de procedură civilă al Federației Ruse, complet judiciar pentru cauze civile Curtea Supremă de Justiție Republica Buriatia

AUTOR TEMA Irinka42 21 Sep:54

AUTOR TEMA Irinka42 16 Dec:42

Soluțiile sunt toate identice, nu văd rostul să le postez. Aici, de exemplu.

Manuale, Instructiuni, Formulare

Fișiere noi

exemplu de cerere către bancă pentru o copie a contractului de împrumut

Cerere de furnizare a unui contract de cesiune - formular 2016, descărcare în doc

Către societatea cu răspundere limitată KB „___________”

Abordare: __________________________

Solicitant: ____________________________

Abordare: ___________________________

Între mine, ________________________ __________ născut. (Client) și Societatea cu răspundere limitată CB „___________” (Banca) la data de __________, a fost încheiat un Acord pentru furnizarea credit de consum Nr. __________ (se atașează o copie a acordului).

Mi-am indeplinit obligatiile asumate prin contractul de imprumut cu buna credinta, la timp, cu respectarea deplina a normelor de drept civil, a termenilor contractului si a graficului de plata.

D. Am primit o notificare de la SRL KB „______________” Nr. _____ despre cesiunea drepturilor de creanță. În conformitate cu notificarea specificată, în baza clauzei 3 a art. 382 din Codul civil al Federației Ruse, între bancă și SRL CB „__________” a fost încheiat un acord privind cesiunea drepturilor de creanță (cesiunea) nr. ________ din data de _________, conform căruia „______________” a cedat și „___________ " a acceptat dreptul de a pretinde plata sumei datoriei în baza contractului de împrumut de consum nr. _________ din __________

În legătură cu aceste împrejurări, îndeplinirea obligațiilor de rambursare a sumei datoriei din contractul de credit de consum trebuie efectuată de mine către noul creditor - SRL CB „____________” din _________.

De asemenea, în sesizare s-a mai precizat că pentru toate întrebările privind rambursarea sumei datoriei în baza unui contract de credit de consum, pot contacta sediul central al CB SRL „___________” la adresa: ________________.

Anterior, am depus în mod repetat cereri către SRL CB „___________”, în care am solicitat să-mi pun la dispoziție un contract de cesiune nr. ________ din data de _________, la care s-a făcut referire în notificare, pentru a-mi da un extras de cont în care să reflecte suma. Am contribuit la rambursare datoria de credit, și, de asemenea, să-mi furnizeze un nou program de plată cu suma rămasă din împrumut de rambursat.

Ca răspuns la toate declarațiile și apelurile mele, angajații SRL KB „___________” m-au asigurat că toată documentația îmi va fi furnizată în curând și că voi putea continua să plătesc împrumutul în siguranță.

În prezent, continui să fac plăți pentru împrumutul în favoarea SRL KB „__________”, dar am motive să mă tem că fondurile mele nu sunt destinate rambursării împrumutului, dar, inducându-mă în eroare, se duc pur și simplu la bancă.

Datorită faptului că relația dintre o persoană fizică (împrumutată) și bancă care apare la încheierea unui contract de împrumut este reglementată nu numai de Codul civil al Federației Ruse, ci și de Legea Federației Ruse „Cu privire la protecția Drepturile Consumatorului”, eu, în calitate de consumator, în temeiul art. 8 din prezenta lege, trebuie furnizate informatiile necesare si sigure despre producator (interpret, vanzator), modul de functionare al acestuia si bunurile (lucrare, servicii) comercializate de acesta.

Informațiile specificate într-o formă clară și accesibilă sunt aduse la cunoștința consumatorilor atunci când încheie contracte de vânzare-cumpărare și contracte pentru prestarea de servicii (prestarea de servicii) în moduri acceptate în anumite domenii ale serviciilor pentru consumatori, în limba rusă și, în plus, la latitudinea producătorului (interpret, vânzător), în limbile de stat ale entităților constitutive ale Federației Ruse și limbile materne ale popoarelor Federației Ruse.

De asemenea, în conformitate cu art. 12 din Legea Federației Ruse „Cu privire la protecția drepturilor consumatorilor”, în cazul în care consumatorului nu i se oferă posibilitatea de a primi imediat informații despre produs (lucrare, serviciu) la încheierea unui contract, el are dreptul de a cere de la vanzatorului (executantul) compensarea pierderilor cauzate de evitarea nejustificata la incheierea unui contract, iar in cazul in care contractul este incheiat, intr-un termen rezonabil, refuza indeplinirea acestuia si cere restituirea sumei platite pentru bunuri si compensarea altor pierderi.

În cazul unui alt refuz de a-mi furniza informațiile necesare și complete, voi fi obligat să depun plângeri corespunzătoare la Banca centrala Federația Rusă, Parchetul și o declarație de cerere la instanță.

Pe baza celor menționate mai sus și ghidat de art. 8, 12 din Legea Federației Ruse „Cu privire la protecția drepturilor consumatorilor”

1. Furnizează-mi acordul de cesiune Nr.________ din data de __________, încheiat între OJSC „___________” și SRL CB „__________”;

2. Recalculați datoria creditară a solicitantului, ținând cont de plățile deja efectuate de acesta;

3. Furnizați un nou program de plată a împrumutului calculat de SRL CB „_____________”;

4. Trimiteți răspunsul la această cerere cu documentele solicitate atașate în scris la adresa de mai sus;

Aplicație:

1. Copie după contractul de împrumut;

2. O copie a notificării de cesiune a dreptului de creanță;

" "______________2014 __________________________________________

Sfaturi pentru un angajat de birou:

- Cum să îmbine munca de birou și un stil de viață sănătos

Nu este un secret pentru nimeni că munca de birou afectează negativ atât starea fizică, cât și psihică a angajatului. Există destul de multe fapte care le confirmă pe ambele. - Cum să înțelegi că echipa nu te respectă

Fiecare persoană își petrece o parte semnificativă a vieții la locul de muncă, așa că este foarte important nu numai ce face, ci și cu cine trebuie să comunice. - Cronici de birou sau cum să rezistați bârfei

Bârfa la locul de muncă este destul de obișnuită și nu numai în rândul femeilor, așa cum se crede în mod obișnuit. - Cum să vorbești cu șeful tău: anti-sfaturi

Vă sugerăm să vă familiarizați cu anti-sfaturi care vă vor spune cum să nu vorbiți cu șeful dvs. ca lucrător de birou.

Informații despre document:

Reducerea ratei dobânzii la un împrumut, exemplu de cerere la bancă, litigii cu banca

Avocat credit - compania noastră de practicieni în drept îi va ajuta pe debitori să întocmească o cerere de reducere a ratei dobânzii la un împrumut în baza unui acord și în legătură cu o scădere rata cheie Banca Rusiei. Probă:

117997, Moscova, st. ____________________ Tel: ____________

pașaport: seria _____________, eliberat la ______________________ 29 mai 2003, înregistrat la: ___________

fiind împrumutată a băncii conform contractului de împrumut Nr.___ din data de _______________________ 2018.

Vă rog să reduceți rata dobânzii conform contractului de împrumut nr. 777777777777 din 15 mai 2014 în baza clauzei _______ din Contractul de împrumut în legătură cu decizia Consiliului de Administrație al Băncii Rusiei din data de _________________ de reducere a ratei cheie. la ____________.

În plus, din moment ce „___”__________ ____ meu situatie financiara legat de _________ _________________ și de boala mea _____________________________________________________

, ceea ce este confirmat de următoarele:_________________________________________

Pe toată durata Contractului de Împrumut Nr.777777777777777777 din 15 mai 2014, am achitat cu promptitudine toate plățile către Bancă: principal, dobânzi, comisioane, la data prezentei contestații nu există nicio datorie restante.

Vă rugăm să transmiteți notificarea deciziei și un nou program de plată la:

q Prin poșta rusă la adresa specificată în cerere;

q În persoană (la sucursala Băncii la locul unde a fost depusă această cerere);

q La adresa poștală personală (e-mail)________________________________________________________________;

Anexă: copii ale dovezilor de boală de pe pagina ____.

Ivanov Ivan Ivanovich_

(Numele, prenumele, patronimul Împrumutatului în întregime) semnătură

xn--80aafhcfwmb1bzawf.xn--p1ai

Cererea împrumutatului de reziliere a contractului de împrumut

Este foarte greu să rupi un acord cu un creditor dacă inițiativa vine de la client. De ce ar putea fi necesară o astfel de procedură? Acest lucru se poate face pentru a opri acumularea penalităților, amenzilor și penalităților.

Contractul cu banca încetează când se achită întreaga sumă a împrumutului plus dobânda și plățile suplimentare. Dacă fondurile nu au fost plătite la sfârșitul contractului, acesta rămâne în vigoare. În acest caz, împrumutatul, desigur, poate depune o cerere la bancă prin care își exprimă dorința de a rezilia contractul. Dar acest pas, de obicei, nu primește aprobare de la instituția de credit, deoarece este neprofitabil pentru aceasta. Dacă nu ați reușit să vă atingeți obiectivul convenind cu banca, există o altă opțiune - să depuneți o cerere de reziliere a contractului de împrumut.

Acordul părților de a rezilia contractul

Într-o declarație către bancă, clientul trebuie să-și declare dorința și să indice motivele pentru aceasta - pierderea unei surse de venit, boală, concediere, lichidare a companiei. Dar, de obicei, banca refuză să rezilieze, lasă cererea fără răspuns și oferă clientului condiții nefavorabile. Aceasta ar putea fi o ofertă de a plăti întreaga sumă a datoriei cu dobândă și penalități sau o restructurare. Dacă clientul ar trebui o mare cantitate, din care o parte semnificativă constă în amenzi și penalități, atunci este mai bine să așteptați procedurile judiciare. Înainte de a semna un acord cu o bancă, ar trebui să vă consultați cu avocații de credit.

Hotărând să slujească declarație judiciară, merită avut în vedere că întrerupe termenul de prescripție al împrumutului, iar acest lucru poate afecta luarea în considerare a cazului de împrumut. Dacă au trecut 3 sau mai mulți ani de la ultima dată de plată, în niciun caz nu trebuie să scrieți o astfel de declarație, deoarece termenul de prescripție va începe să conteze din nou, chiar și atunci când a trecut deja.

Curtea de reziliere

Atunci când merge în instanță, debitorul trebuie să dovedească că motivele pentru care împrumutul nu este rambursat sunt cu adevărat valabile și era imposibil de prevăzut.

Exemplu de aplicație

Aceasta trebuie depusă în scris; cererea trebuie să includă următoarele informații:

- denumirea autorității judiciare;

- numele și prenumele (numele) solicitantului, locul de reședință (locația);

- numele și locația băncii;

- care este încălcarea drepturilor împrumutatului;

- cerințele prezentate;

- împrejurările în care se depun cererea și proba cu înscrisuri;

- lista documentelor atasate.

Pe lângă cererea în sine, trebuie să depuneți și următoarele documente:

- copii ale cererii care urmează să fie trimise băncii și terților;

- documente care pot servi drept confirmare a circumstanțelor care au stat la baza cerințelor;

- primirea plății taxei de stat;

- Dacă interesele reclamantului vor fi reprezentate de un terț, este necesară o împuternicire.

Decizia instanței

La cinci zile de la depunerea actelor, instanța va decide dacă cauza va fi admisă în judecată. După aceasta, va fi programată o audiere preliminară, apoi o audiere. Hotărârea judecătorească intră în vigoare după expirarea termenului de depunere a contestației.

Exemplu de cerere pentru rezilierea unui contract de împrumut către Sberbank și instanță

Cum să reziliezi un contract de împrumut - exemplu de cerere

Cum să reziliați un împrumut - un exemplu de cerere Dacă apare o situație în care clientul dorește să rezilieze contractul de împrumut, atunci este necesar, în primul rând, să depuneți o cerere scrisă în formă liberă adresată managerului institutie bancara. O posibilă mostră de aplicație bancară poate fi descărcată gratuit mai jos.

Cum se scrie o cerere de reziliere a unui împrumut la o bancă?

Cerere la banca pentru rezilierea contractului de imprumut 31.12.2013

Am încheiat un contract cu OJSC Banca Nationala„Încredere” prin completarea unei cereri pentru un împrumut pentru nevoi urgente în următoarele condiții: suma împrumutului = 300.000 de ruble. termenul creditului = 36 luni.

Declarație de creanță pentru rezilierea contractului de împrumut

Cerere pentru rezilierea contractului de împrumut B _______________ Tribunal Judetean oras _________ tel.

gloată. _______________ Pârâtă: Societate cu răspundere limitată la încetarea perioadei de ____________ an între mine, ____________________, și pârâta, LLC KB „________________”, a fost încheiat Contractul de împrumut Nr. _____________ În conformitate cu termenii acestui Contract, mi s-au oferit fonduri de credit în cantitate de _____________ ruble pentru utilizare.

Cum să reziliați un contract de împrumut - exemplu de cerere Dacă apare o situație în care clientul dorește să rezilieze contractul de împrumut, atunci este necesar, în primul rând, să depuneți o cerere scrisă în formă liberă adresată șefului instituției bancare .

O posibilă mostră de aplicație pentru bancă poate fi descărcată gratuit mai jos.

În acest caz, este important să se țină cont de circumstanțele care însoțesc dorința clientului de a rezilia contractul de împrumut.

Dacă banca nu a transferat încă banii către client, atunci totul este destul de simplu.

Cerere la bancă pentru rezilierea unui contract de împrumut. În mare parte, rezilierea unui contract de împrumut are loc din cauza faptului că împrumutatul și-a pierdut locul de muncă și nu își poate rambursa obligațiile, sau au fost modificați termenii contractului, ceea ce nu mai mult se potrivește debitorului.

În primul caz, este logic să scrieți băncii o declarație despre incapacitatea de a plăti împrumutul și restructurare

În _______________ Judecătoria municipiului _________ tel. gloată. _______________ Pârâtă: Societate cu răspundere limitată la încetarea contractului de împrumut din anul ____________ dintre mine, ____________________, și pârâta, SRL KB „________________”, a fost încheiat un împrumut nr. fonduri în valoare de _____________ ruble pentru utilizare.

Cum să reziliezi un contract de împrumut prin instanță

Puteți depune o cerere în instanță personal sau printr-un reprezentant autorizat, la locul dvs. de reședință sau locația băncii.

Când mergeți în instanță, trebuie să întocmiți o cerere de creanță, care să indice: Dacă în cauză sunt mai mulți pârâți, faceți numărul corespunzător de copii ale acestei declarații.

Cum se scrie o cerere de reziliere a unui contract de împrumut cu o bancă?

Astăzi a devenit mai ușor pentru oameni să ia parte la împrumuturi. Pentru a face acest lucru, trebuie doar să aflați care bancă vă va acorda un împrumut 100% și să depuneți o cerere acolo. Mulți institutii financiare emit împrumuturi cu cerințe minime pentru solicitanți, dar în același timp se asigură cu rate umflate și termene scurte.

Cerere la banca pentru rezilierea contractului de imprumut

AFIRMAȚIE

la rezilierea contractului de împrumut

31.12.2013 g. am încheiat cu OJSC National Bank Trust contract de împrumut prin completarea unei cereri de împrumut pentru nevoi urgente în următoarele condiții:

- suma împrumutului = 300.000 rub.

- termenul creditului = 36 luni.

- rata dobânzii la împrumut = 25% pe an.

De fapt, în perioada 31 decembrie 2013 - 1 decembrie 2014, am primit fonduri în valoare de 260.000 RUB ., care se confirmă printr-un certificat de cont personal (anexat).

Am rambursat împrumutul cu plăți periodice în următoarea ordine:

- 21 ianuarie 2014 – 6.000 de ruble.

- 27 februarie 2014 – 12.000 de ruble.

- 03 aprilie 2014 – 13.000 rub.

- 22 aprilie 2014 – 12.000 de ruble.

- 02 iulie 2014 – 13.100 RUB.

- 14 iulie 2014 – 13.700 RUB.

- 15 septembrie 2014 – 10.000 de ruble.

- 16 octombrie 2014 – 5.000 RUB.

- 09 noiembrie 2014 – 500 rub.

Suma totală a fondurilor contribuite de mine la rambursarea împrumutului este 85.300 RUB . Astfel, valoarea datoriei principale conform contractului de împrumut este 174.700 RUB Suma dobânzii pentru utilizarea creditului în perioada de la data primirii creditului până în prezent (01.01.2014 – 01.12.2014) este 59.488 RUR

În prezent, am pierdut oportunitatea de a îndeplini contractul de împrumut în condițiile convenite cu banca, din moment ce mi-am pierdut locul de muncă și veniturile.

Totodată, sunt divorțat de soțul meu din 25 noiembrie 2003; Am doi copii minori în întreținere - Anton, născut la 12.03.2009 și Anastasia, născută la 01.09.2001. Fiica mea i s-a atribuit un handicap, care este confirmat de certificatul ITU-2012 (anexat la cerere). Fostul soț asistență financiară nu ma ajuta.

Capacitatea mea de a găsi de lucru este în prezent limitată din cauza îngrijirii copiilor.

Menținerea contractului de împrumut în condițiile convenite va avea ca rezultat ruinarea familiei mele.