Ataskaitų dokumentai yra būtini kiekvienai įmonei, įmonei, korporacijai. Apskritai, bet kuri įmonė, kuri veikia ir vykdo bet kokią veiklą. Balansas sudaromas turint konkretų tikslą – parodyti visą vaizdą finansinė situacija suteiktą įmonę tam tikram laikotarpiui, kuris vadinamas ataskaitiniu laikotarpiu ir gali būti nustatomas individualiai, atsižvelgiant į verslo veiklos objekto poreikius.

1 formos pildymo pavyzdys

Pirmas lapas:

Antras lapas:

Kaip yra įmonės balansas

Norint teisingai pateikti ataskaitas, pagal tam tikrus reikalavimus būtina sudaryti balansą. Į juos oficialioje versijoje atsakoma 1 forma. 1 formos balansą pildo visos ataskaitas teikiančios organizacijos.

Kai kurios organizacijos gali keisti šią formą, kad atitiktų savo poreikius, tačiau Bendrieji reikalavimai turi būti laikomasi, įskaitant kodavimą šį dokumentą. Prie jo turėtų būti pateikti paaiškinimai bendroje ataskaitų teikimo tvarka.

Forma pagal OKUD 0710001 buvo patvirtinta atitinkamu Finansų ministerijos įsakymu Nr. 66n kaip pagrindinis balanso sudarymo pavyzdys. Jį sudaro dvi dalys - kuriose yra visa pagrindinė informacija apie finansinė veikla verslo objektas.

Užpildyta 1 forma turi šiuos reikalavimus:

- Įvestos informacijos teisingumas ir patikimumas.

- Jokių klaidų ar pataisymų.

- Visos reikalingos informacijos buvimas pildant pavadinimo dalį.

OKUD 071001 galima pildyti sumas tūkstančiais arba milijonais. Tuo atveju, kai įmonės apyvarta yra labai didelė, o tai išprovokuoja daug nulių atsiradimą balanse, įmonė gali pati pasirinkti patogų sumos sumažinimą, paaiškindama tai lydimuosiuose dokumentuose.

Išsamias instrukcijas, kaip sudaryti balansą, galite pamatyti šiame vaizdo įraše:

Balanso esmė

Šio tipo ataskaitų teikimo komponentai yra turtas ir įsipareigojimai, kurie turi skyrius ir juose yra apskaitos straipsnių grupės. Įmonės balansas būtinai turi būti sudarytas pagal šią struktūrą, kad būtų galima visiškai parodyti visas lėšas, priklausančias straipsniams, o po to skyriams.

Visi finansinės būklės rodikliai galioja tam tikrą laiką. Todėl norint susidaryti teisingą ir objektyvią nuomonę apie organizaciją, verta atsižvelgti į balansą, kuris yra aktualus tuo metu.

Egzistuoti skirtingi tipai, kurių pavyzdžiai yra . Būtent horizontali analizė leidžia susidaryti objektyvų vaizdą apie organizacijos darbą laikui bėgant.

Balansas reikalingas ne tik vidinei veiklos peržiūrai ir analizei. Jis vis dar yra be nesėkmės pateikiami apskaitos ataskaitų pakete mokesčių inspekcijai, taip pat statistikos institucijoms.

1 formos balansas pateikiamas kartą per metus mokesčių institucijos kartu su lydinčiais dokumentais. Kai kurios įmonės turi teisę pateikti supaprastintą ataskaitos formą, taip pat nepridėti aiškinamųjų dokumentų. Šią teisę reglamentuoja Mokesčių kodeksas.

Jis gali būti perduotas mokesčių kontrolės institucijoms savarankiškai arba per įgaliotinį per atstovą, išsiųstas paštu su priedų sąrašu, taip pat perduotas elektroniniu formatu naudojantis internetu.

Verta paminėti, kad jei balansas nepateikiamas laiku, verslumo objektui gali būti skirtos baudos. Be to, už pranešimus atsakingas asmuo gali būti patrauktas administracinėn atsakomybėn.

Taigi, norint pateikti apskaitos ataskaitas mokesčių institucijoms, statistikos institucijoms, taip pat vidiniam svarstymui, reikalinga forma balanso lapas turi užpildyti atsakingas asmuo. Šis dokumentas labai svarbus rengiant objektyvią charakteristiką finansinė būklė organizacija, taip pat teisingas finansų paskirstymas jos veikimo metu. Remiantis balanso analize galima ne tik susidaryti nuomonę apie finansų būklę, bet ir numatyti tam tikras tolesnio darbo prognozes.

Daro buhalterinė apskaitaūkio subjekte apima tam tikrų ataskaitų formų užpildymą tam tikroms datoms. Finansinėse ataskaitose ypatingą vietą užima balansas, kuriam daugelis reguliavimo ir kitų institucijų skiria dominuojantį vaidmenį. Todėl svarbu žinoti, kaip pildyti balansą, kokias sąskaitas kur įtraukti.

Balansas yra viena iš apskaitos formų. Teisės aktai nustato, kad visi juridiniai asmenys, nepaisant jų organizacinės formos ir taikomo apmokestinimo režimo, privalo rengti ir teikti ataskaitas mokesčių ir statistikos institucijoms.

Ši pareiga taip pat taikoma ne pelno organizacijoms ir advokatų asociacijoms. Balanso ir pelno (nuostolių) ataskaitos neprivalo būti pateikiamos tik verslininkams, taip pat filialams užsienio kompanijų. Bet jie gali tai padaryti savo iniciatyva.

Dėmesio! Anksčiau kai kurios organizacijos buvo atleistos nuo balanso sudarymo, tačiau šiuo metu tokios nuostatos netaikomos. Smulkaus verslo subjektams suteikiama teisė teikti ataskaitas supaprastinta forma. Į jį įtrauktas 1 formos balansas, todėl įmonės privalo jį be reikalo nusiųsti reguliavimo institucijoms.

Balanso sudarymo terminai

Pagal bendrąsias taisykles balansas – 1 forma turi būti pateiktas kaip ataskaitos dalis praeitais metais ne vėliau kaip iki kitų metų kovo 31 d. Šio termino būtina laikytis teikiant balansą ir kitas formas IFTS bei statistiką.

Be to, tam tikromis sąlygomis audito ataskaita turi būti siunčiama Rosstat kaip priedas. Jam nustatytas dešimties dienų laikotarpis, bet ne vėliau kaip iki kitų metų gruodžio 31 d.

Kai kurios organizacijos turi pateikti finansines ataskaitas ir jas skelbti dėl vykdomos veiklos pobūdžio arba pagal kitus teisės aktų nustatytus kriterijus. Pavyzdžiui, kelionių organizatoriai turi išsiųsti savo ataskaitas „Rostrud“ per tris mėnesius nuo jų patvirtinimo.

Teisės aktai numato atskirus terminus organizacijoms, kurios įregistruotos po ataskaitinių metų rugsėjo 30 d. Dėl to, kad jie gali būti apibrėžti skirtingai kalendoriniai metaiŠiuo atveju pristatymo datą tokios organizacijos gali nustatyti antrųjų metų po einamųjų metų kovo 31 d. Pavyzdžiui, UAB „Rebus“ 2017-10-25 gavo Vieningo valstybinio juridinių asmenų registro išrašą, pirmą kartą apskaitos ataskaitą reikia pateikti 2019-03-31.

Dėmesio! Buhalterinės ataskaitos paprastai teikiamos kasmet. Tačiau jis gali būti pateiktas kas ketvirtį. Šiuo atveju jis vadinamas tarpiniu. Tokios dokumentacijos labai dažnai prireikia kreipiantis dėl paskolų bankuose, įmonių savininkams ir pan.

Kur yra numatyta

Reglamentas federaliniai įstatymai nustatyti, kad balanso 1 forma ir pelno (nuostolių) ataskaitos 2 forma, o nustatytais atvejais ir kitos formos turi būti pateikiamos be reikalo:

- IFTS – ataskaita turi būti pateikta įmonės registracijos vietoje. Todėl šakos ir kt atskiri skyriai jos nepateikia, o konsoliduotas finansines ataskaitas teikia tik patronuojanti įmonė. Tai turi būti padaryta registracijos vietoje, atsižvelgiant į šiuos skyrius.

- Rosstat – šiuo metu ataskaitų teikimas statistikos institucijoms yra privalomas. Jei tai nebus padaryta, tada, kaip ir pirmuoju atveju, įmonė ir pareigūnai gali būti patraukti atsakomybėn.

- Įmonės steigėjams ir kitiems savininkams – taip yra dėl to, kad kiekviena organizacijos metinė ataskaita turi būti patvirtinta jos savininkų.

- Kitoms institucijoms, jeigu tokią pareigą nustato atitinkamos normos.

Dėmesio! Kreipdamiesi dėl įvairių rūšių paskolų ir paskolų, bankų gali būti paprašyta pateikti ataskaitas. Ypač jei paimtas.

Šiuo metu sudarant sutartis daugelis didelių įmonių jų prašoma pateikti 1 formos balanso 2 formos pelno (nuostolio) ataskaitą. Tai turėtų būti daroma įmonės vadovybės nuožiūra.

Tačiau šiuo metu daugelis specializuotų įmonių, per kurias galite teikti ataskaitas, turi paslaugą, kuri leidžia jums gauti viską reikalinga informacija apie partnerį pagal jo TIN arba OGRN. Šiuos duomenis, remdamasi anksčiau pateiktomis ataskaitomis, pateikia pati IFTS.

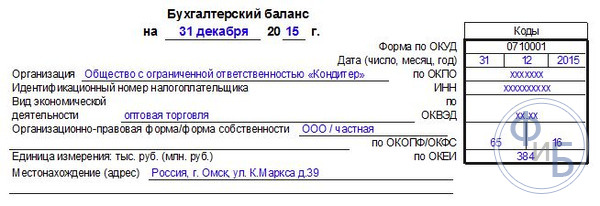

Po to kitoje lentelės eilutėje nurodomas jo TIN. Tada turite nurodyti pagrindinį veiklos tipą - pirmiausia žodžiais, o tada lentelėje naudodami OKVED2 kodą. Tada nurodoma organizacinė forma ir nuosavybės forma.

Priešingai, atitinkami kodai pateikiami lentelėje, pavyzdžiui:

- LLC nustatytas kodas 65.

- privačiai nuosavybei - 16.

Kitoje eilutėje reikia pasirinkti, kokiais vienetais duomenys pateikiami balanse – tūkstančiais ar milijonais. Lentelėje pateikiamas reikalingas OKEI kodas. Paskutinėje eilutėje yra subjekto vietos adresas.

Turtas

Ilgalaikis turtas

1110 eilutė „Nematerialusis turtas“ – 04 sąskaitos likutis (išskyrus MTEP darbus) atėmus sąskaitos 05 likutį.

1120 eilutė „Tyrimo rezultatai“ – 04 sąskaitos likutis, skirtas subsąskaitoms, kurios atspindi MTEP;

1130 eilutė „Nematerialiosios paieškos užklausos“ – likutis, nematerialiųjų sąnaudų už paieškos darbus subsąskaita.

Eilute "Medžiagos paieškos užklausos" 1140 - sąskaitos likutis 08, išlaidų subsąskaita materialinis turtas paieškos darbams.

1150 eilutė „Ilgalaikis turtas“ – likutis atėmus likutį .

Eilute "Pelningos investicijos į MC" 1160 - likutis atėmus sąskaitos 02 likutį pagal sukauptą nusidėvėjimą turtui, susijusiam su pelningų investicijų.

1170 eilutė „Finansinės investicijos“ – 58 sąskaitos likutis atėmus 59 sąskaitos likutį, taip pat 73 sąskaitos likutis pagal paskolas su palūkanomis per 12 mėnesių.

1180 eilutėje „Atidėtojo mokesčio turtas“ – 09 sąskaitos likutis, jį galima sumažinti 77 sąskaitos likučiu.

Eilutę „Kiti lauke Turimas turtas» 1190 - kiti rodikliai, kurie turi būti atspindėti skyriuje, tačiau jie nėra įtraukti į jokią eilutę.

Eilutė "Iš viso atkarpoje" 1100 - eilučių suma nuo 1110 iki 1190.

Turimas turtas

1210 eilutė „Atsargos“ - eilutėje įrašoma rodiklių suma:

- sąskaitos likutis 10 atėmus sąskaitos likutį 14 arba sąskaitos likučiai 15, 16

- Gamybos sąskaitų likučiai: 20, 21, 23, 29, 44, 46

- Prekių likučiai sąskaitose 41 (atėmus likutį 42 sąskaitoje), 43

- sąskaitos likutis 45.

1220 eilutė „Pridėtinės vertės mokestis“ – sąskaitos likutis 19.

Eilute „Gautinos sumos“ 1230 - įrašoma rodiklių suma:

- Debeto likučiai ir 76 atėmus 63 sąskaitos kredito likutį subsąskaitoje „Atsargos ilgalaikėms skoloms“;

- Prekių ir paslaugų tiekimo avansų debeto likutis.

- Debeto likutis, subsąskaita „Skaičiavimai draudimui“;

- 73 sąskaitos debeto likutis, išskyrus paskolų sumas, už kurias skaičiuojamos palūkanos;

- 58 sąskaitos debeto likutis, subsąskaita „Suteiktos paskolos, už kurias neskaičiuojamos palūkanos“.

- Debeto sąskaitos likutis 75;

- Debeto sąskaitos likutis 68, 69

- Debeto sąskaitos likutis 71.

Balansas – 1 forma ji laikoma pagrindine atskaitomybės apskaitos srities sudedamąja dalimi. Pareiga jį užpildyti yra būdinga kiekvienai organizacijai, kuriai finansines ataskaitas. Straipsnyje bus kalbama apie tai, kas yra 1 forma ir balansas apskritai kokie jų pildymo principai.

Kaip taisyti - 0710001 forma arba balanso 1 forma

Daugelis buhalterių skambina balanso forma 1, nors šis terminas, susijęs su šiuo ataskaitiniu dokumentu, jau prarado savo aktualumą. Faktas yra tas, kad dar 2010 m. Finansų ministerija panaikino 2003 m. liepos 22 d. įsakymą Nr. 67n ir išleido naują norminis dokumentas- 2010-07-02 įsakymas Nr.66n. Jo prieduose yra dokumentai, o 1 forma nebeminima. Nuo to laiko verslo praktikoje naudojamas OKUD kodavimas, pagal kurį balansui buvo priskirtas kodas 0710001.

Nepaisant to, sąvoka „1 forma“ buhalterių kasdienybėje vartojama – ne tiek iš reikalo, kiek iš įpročio ir dėl patogumo.

Balansai (1 forma) už 2014 m ir 2015 m. yra identiški, nes visi pokyčiai esą įvyko 2010 m.

Kas turi užpildyti ir pateikti įmonės balansą – 1 forma

Visos įmonės, tiek didelės, tiek mažos, veda apskaitą ir rengia finansines ataskaitas. 1 str. 6, 2 dalis, str. 2011 m. gruodžio 6 d. Buhalterinės apskaitos įstatymo Nr. 402-FZ 13 str.

Individualūs verslininkai ir kai kuriais atvejais pagal užsienio valstybių įstatymus įsteigtų įmonių filialai, atstovybės ir panašūs struktūriniai padaliniai, esantys Rusijos Federacijoje, yra atleidžiami nuo šios pareigos.

Balanso 1 formos skyriai

Balansą sudaro turtas ir įsipareigojimai.

Sutvarkykime tvarką balanso 1 formos užpildymas.

Turtas susideda iš 2 skyrių:

Pirmajame pateikiamas ilgalaikio turto sąrašas.

Tai apima informaciją apie ilgalaikį turtą, nematerialusis turtas, finansų investicijos ilgiems laikotarpiams (daugiau nei metus) ir kt.

Antrajame nurodomas trumpalaikis turtas.

Čia įvedamas visas trumpasis turtas. Jie reiškia šiuos rodiklius: „gautinos sumos“, kurių terminas neviršija metų, akcijos, finansinės investicijos trumpą laiką(mažiau nei metai) ir kt.

Pasyvųjį sudaro 3 skyriai:

Pirmasis atspindi kapitalą ir atsargas.

Tai apima duomenis apie visų rūšių įmonės kapitalą, įskaitant, pavyzdžiui, įstatinį kapitalą, taip pat apie pelną prieš jo paskirstymą.

Antrasis atspindi turimus įsipareigojimus ilgas terminas našumas (ilgalaikis).

Tai apima visus įsipareigojimus, kurių terminas ilgesnis nei 12 mėnesių.

Trečiasis atspindi įsipareigojimus, kurių įvykdymo terminas yra trumpas (trumpalaikis).

Įsipareigojimai, kurių terminas yra trumpesnis nei vieneri metai, yra numanomi. Šioje pozicijoje dažniausiai veikia įvairios paskolos, ekonominės krypties mokėtinos sąskaitos ir pan.

Kiekviena balanso eilutė atitinka tam tikrą kodą. Visi jie išvardyti įsakymo Nr.66n priede Nr.4.

Kokiais laikotarpiais duomenys įrašomi į balanso F-1

Visi balanso skaičiai turi būti sudarytas iki vienos iš šių datų:

Ataskaitų sudarymo data, atitinkanti tų metų, už kuriuos parengta ataskaita (pavyzdžiui, 2015 m.), gruodžio 31 d.

Taigi balansas sudaromas už ataskaitinius metus, praėjusius ir už praėjusius metus.

Kur atsisiųsti f-1 balansą

Geros reputacijos apskaitos ar mokesčių svetainės, įtraukdamos šablonus į jų išteklius, leidžia atsisiųsti dokumentų formas, įskaitant balansą. Paprastai ten taip pat galite rasti šių formų pildymo pavyzdžių.

Taigi balanso formas galima rasti Rusijos Federacijos federalinės mokesčių tarnybos svetainės atitinkamame skyriuje apie įmonių atskaitomybę. Kaip tai atrodo balanso 1 forma taip pat galite pamatyti mūsų svetainėje.

Balanso 1 forma - pavyzdys

Pavyzdys mūsų svetainėje F-1 balansas. Jo pavyzdyje galite susipažinti su duomenimis, kurie patenka į mūsų analizuojamą formą.

Balanso 1 forma yra pagrindinis ir bene svarbiausias finansinių ataskaitų komponentas. Tai matuoja organizacijos finansinę padėtį. Jį pildo visos įmonės be išimties. Todėl kiekvienas save gerbiantis buhalteris turėtų žinoti, kaip pildomas balansas. Straipsnyje mes pasakysime ir parodysime, kaip tai padaryti teisingai.

Įmonės balansas – 1 forma ar 0710001?

Balansas iki 2011 m. oficialiai buvo vadinamas 1 forma, tuo tarpu galiojo Rusijos Federacijos finansų ministerijos 2003 m. liepos 22 d. įsakymu Nr. 67n patvirtintos ataskaitų formos.

2010 m. liepos 2 d. Rusijos finansų ministerijos įsakyme Nr. 66n, kuriuo patvirtintos dabar galiojančios apskaitos formos, sąvoka „1 forma“ nevartojama. Dabar formos koduojamos pagal OKUD - Visos Rusijos klasifikatorius valdymo dokumentacija (OK 011-93), patvirtinta 1993-12-30 Rusijos valstybinio standarto dekretu Nr.299. Ir pagal jį balanso kodas yra 0710001.

Tačiau dauguma iš mūsų ir toliau balansą vadina senuoju būdu – pagal tradiciją arba dėl patogumo. Juk bet kuris buhalteris supranta, ką nori gauti tas, kuris iš jo reikalauja 1 formos.

Ir skaitykite apie supaprastinto balanso pildymo ypatybes.

DĖMESIO! Nuo 2019-06-01 galioja balanso forma su pakeitimais, padarytais Finansų ministerijos 2019-04-19 įsakymu Nr.61n.

Pagrindiniai jo (kaip ir kitų ataskaitų) pakeitimai yra šie:

- dabar ataskaitos gali būti pateikiamos tik tūkstančiais rublių, milijonai nebegali būti naudojami kaip matavimo vienetas;

- OKVED antraštėje buvo pakeistas OKVED 2;

- Balanse turi būti informacija apie audito organizacija(auditorius).

Auditorius turėtų būti pažymėtas tik toms įmonėms, kurioms taikomas privalomas auditas. Mokesčių administratorius tuo naudosis ir skirdamas baudą pačiai organizacijai, jei ji nepaisė prievolės atlikti auditą, ir tam, kad sužinotų, iš kurio auditoriaus jie turėtų prašyti informacijos apie organizaciją pagal 2 str. Rusijos Federacijos mokesčių kodekso 93 straipsnis.

Reikšmingesni pakeitimai įvyko 2 formoje. Daugiau informacijos žr.

Balanso struktūra

Balansas (F-1) susideda iš turto ir įsipareigojimo, kurį sudaro skyriai, kurių kiekvienoje yra eilutės, kuriose pateikiami duomenys apie tam tikros rūšies turtą ar įsipareigojimus.

Turtą sudaro 2 skyriai:

I. Ilgalaikis turtas

Jame pateikiama informacija apie ilgalaikį turtą, nematerialųjį turtą, MTEP, ilgalaikes finansines investicijas, tai yra apie turtą, kurio negalima greitai parduoti.

II. Turimas turtas

Tai vadinamasis trumpasis (lengvai parduodamas) turtas: akcijos, gautinos sumos, kurių terminas iki 1 metų, trumpalaikės finansines investicijas, grynųjų pinigų.

Atsakomybę sudaro 3 skyriai:

III. Kapitalas ir rezervai

Tai atspindi informaciją apie organizacijos kapitalą (įstatinį, rezervinį, papildomą) ir nepaskirstytą pelną (nepadengtą nuostolį).

Tai ilgesnio nei 12 mėnesių termino įsipareigojimai (paskola, numatoma, atidėta).

V. Trumpalaikiai įsipareigojimai

Šiame skyriuje pateikiama informacija apie įsipareigojimus, kurių terminas yra trumpesnis nei metai, įskaitant skolintas lėšas, mokėtinos sąskaitos, numatomi ir kiti įsipareigojimai.

Skaitykite daugiau apie kai kuriuos niuansus, į kuriuos reikia atsižvelgti pildant atskiras balanso eilutes, skaitykite šią medžiagą. .

2019 m. balanso 1 formos pildymas (pavyzdys)

Visi balanso rodikliai pateikiami vienai iš datų:

- atskaitomybės data (privalomas atvejis – ataskaitinių metų gruodžio 31 d.);

- praėjusių metų gruodžio 31 d.;

- Metų, buvusių prieš ankstesnįjį, gruodžio 31 d.

Balanso eilutės yra užkoduotos. Kodas paimtas iš įsakymo Nr. 66n 4 priedo. Atsižvelgiant į šiuos kodus, balanso 1 formos pavyzdys atrodys taip:

|

Paaiškinimai |

Indikatoriaus pavadinimas |

____ 20__ |

|||

|

I. ILGALAIKIS TURTAS |

|||||

|

Nematerialusis turtas |

|||||

|

Tyrimų ir plėtros rezultatai |

|||||

|

Nematerialusis paieškos turtas |

|||||

|

Materialus tyrinėjimo turtas |

|||||

|

ilgalaikis turtas |

|||||

|

Pelningos investicijos į materialines vertybes |

|||||

|

Finansinės investicijos |

|||||

|

Atidėtojo mokesčio turtas |

|||||

|

Kitas ilgalaikis turtas |

|||||

|

Iš viso I skirsnyje |

|||||

|

II. TURIMAS TURTAS |

|||||

|

Įsigytų vertybių pridėtinės vertės mokestis |

|||||

|

Gautinos sąskaitos |

|||||

|

Finansinės investicijos (išskyrus pinigų ekvivalentus) |

|||||

|

Pinigai ir pinigų ekvivalentai |

|||||

|

Kitas trumpalaikis turtas |

|||||

|

Iš viso II skirsnyje |

|||||

|

III. KAPITALAS IR REZERVAI |

|||||

|

Įstatinis kapitalas (akcinis kapitalas, įstatinis fondas, bendražygių įnašai) |

|||||

|

Iš akcininkų išpirktos savos akcijos |

|||||

|

Ilgalaikio turto perkainojimas |

|||||

|

Papildomas kapitalas (be perkainojimo) |

|||||

|

Rezervinis kapitalas |

|||||

|

Nepaskirstytasis pelnas (nepadengtas nuostolis) |

|||||

|

Iš viso III skirsnyje |

|||||

|

IV. ILGALAIKĖS PAREIGOS |

|||||

|

Skolintos lėšos |

|||||

|

Atidėtųjų mokesčių įsipareigojimai |

|||||

|

Numatyti įsipareigojimai |

|||||

|

Kiti įsipareigojimai |

|||||

|

Iš viso IV skirsnyje |

|||||

|

V. TRUMPALAIKIAI ĮSIPAREIGOJIMAI |

|||||

|

Skolintos lėšos |

|||||

|

Mokėtinos sąskaitos |

|||||

|

būsimų laikotarpių pajamos |

|||||

|

Numatyti įsipareigojimai |

|||||

|

Kiti įsipareigojimai |

|||||

|

V skyrius iš viso |

|||||

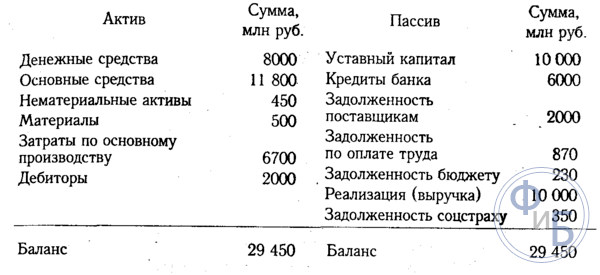

Visos formos balanso, sukurto konkrečiais numeriais, pildymo pavyzdį rasite straipsnyje "Balanso sudarymo tvarka (pavyzdys)" .

Kur galiu atsisiųsti balanso 1 formą (F-1)?

Balanso 1 formą galite atsisiųsti bet kurios teisinės informacijos sistemos svetainėje. Taip pat yra šio dokumento pildymo pavyzdžių ir pavyzdžių.

Visų formų finansinių ataskaitų šablonus taip pat galima rasti Rusijos Federacijos federalinės mokesčių tarnybos svetainės skiltyje „Mokesčiai ir finansinės ataskaitos».

Be to, balanso formą (oficialiai egzistuojančią 2 versijomis) taip pat galite rasti mūsų svetainėje, medžiagoje „Įmonės balanso forma (atsisiųsti)“.

Rezultatai

Balansas sudaromas tam tikros formos, patvirtintos Rusijos finansų ministerijos, forma ir laikantis tam tikrų informacijos įvedimo į jį taisyklių. Nuo 2019-06-01 balanso forma yra nauja redakcija. Balanso užpildymo formas ir pavyzdžius galite rasti Federalinės mokesčių tarnybos svetainėje ir mūsų svetainėje.

Visi juridiniai asmenys privalo pateikti finansines ataskaitas, be to, ši dokumentacija teikiama tiek mokesčių struktūrai, tiek statistikos institucijai. Į ataskaitas turi būti įtrauktos specializuotos 1 ir 2 dokumentų formos, taip pat visų su kapitalu susijusių pokyčių ataskaita ir specializuota judėjimo ataskaita. pinigų srautaiįmonėje. Būtina sąlyga – audito ataskaitos parengimas, atspindintis visų apskaitos ataskaitų patikimumą.

Pažymėtina, kad individualūs verslininkai tokių ataskaitų neteikia, o kai kurie verslininkai, kurie yra smulkaus verslo subjektai, gali pasinaudoti supaprastinta ataskaitų teikimo galimybe. Supaprastinta forma pateikiami tik finansiniai rodiklių rezultatai. Tiesą sakant, dokumentas yra surašytas be tam tikrų detalių. Taip pat yra programų, kurios sudaro sudėtingesnių duomenų teikimą. Šios paraiškos užpildytos reikšmingiausiais rodikliais, be kurių bus neįmanoma atlikti įmonės veiklos analitinių veiksmų.

Bet kuriai verslo veiklai priimtina būtinybė rengti įvairias ataskaitas, kurių pagrindu atliekamas įmonės vidinės būklės analizės procesas, o valdžios institucijos turi galimybę įvertinti mokesčių apskaičiavimo teisingumą ir pan. Surašymo teisingumas šie dokumentai priklauso nuo išsamaus visų kompiliavimo struktūros niuansų tyrimo. Sėkmingas verslas priklauso ir nuo gautų rezultatų, teisingai atliktos analizės, kurios pagrindu įmonė turi galimybę tinkamai paskirstyti lėšas intensyvesnei savo veiklos plėtrai.

1 str. 1 dalies 5 punkte. 23 mokesčių teisės aktai nustatyta, kad visų rūšių ataskaitos turi būti teikiamos dviem variantais, ir yra nustatyta ataskaitinis laikotarpis- metai. Jei įmonė rengia ir skaičiuoja tarpines ataskaitas, jas galima pateikti ir mokesčių inspekcijai bei statistikos skyriui. Šiame straipsnyje kalbėsime apie tai, kaip finansinės ataskaitos sudaromos pagal nustatytas formas, atsižvelgiant į visus niuansus, ir atskleisime teisingo visų privalomų dokumentų eilučių rengimo esmę.

Balansas– reikšmingiausias dokumentas, faktiškai apibūdinantis visus organizacijos veiklos požymius aiškiai apibrėžtam laikotarpiui. Remdamiesi balansu galite nustatyti esamą įmonės padėtį.

Šiame balanse atliekamas tam tikras turto, taip pat įsipareigojimų atskyrimas. Be to, padalijimas atliekamas priklausomai nuo termino arba apyvartos pagal terminus, kuriems buvo išleisti tam tikri įsipareigojimai ar turtas. Padalijimas vykdomas trumpalaikiam (nereikšmingam laikotarpiui) ir ilgalaikiam. Visas turtas, taip pat ir įsipareigojimai, laikomi trumpalaikiais, jeigu veiklos ciklo trukmė ne ilgesnė kaip metai. Jeigu terminas ilgesnis nei metai, tai tokiu atveju susidaro ilgalaikė perspektyva arba įsipareigojimai.

Visi duomenys, kurie yra įrašyti į šį balansą, gali atskleisti įmonės plėtros niuansus, organizacijos specialistai, remdamiesi balansu, analizuoja veiklą, taip pat reikia pasakyti, kad ši atskaitomybės galimybė yra pateikta. mokesčių inspekcijai ir statistikos departamentui.

Įstatymų leidėjas nustato aiškiai išplėtotą dokumento formą, kuri buvo priimta Rusijos finansų ministerijos 2010-07-02 įsakymu Nr. 66n. Kartu yra nustatyta, kad sudarant balansą organizacija turi teisę savarankiškai nustatyti visus rodiklius, atsižvelgdama į tam tikrų parametrų svarbą.

1 formos balansą sudaro dvi pagrindinės dalys:

- Turtas;

- Pasyvus;

Turto skyriuje pateikiami duomenys apie visus organizacijos turimus išteklius. Kitame skyriuje pateikiama informacija apie kūrimo – turto atsiradimo – klausimą. Šio balanso ypatumas yra tas, kad susidaro tam tikra įsipareigojimų ir turto sumų lygybė. Tokia struktūra susidarė dėl to, kad susiformavo dvigubo įrašo principas.

Kompiliavimo instrukcijos:

- Pirmąjį turto bloką sudaro dvi dalys. Jame yra duomenys apie ilgalaikį ir trumpalaikį turtą. Likę šio turto vertės parametrai turi būti atliekami 1110 eilutėje. Tuo pačiu būtent šis parametras leidžia analizuoti įmonės veiklą, leidžia nustatyti, ar objektas turi galimybę atnešti ekonominį. naudos parametrus ateityje, ar jau neša šią naudą, o objektas yra orientuotas į ilgalaikę Jūsų darbo perspektyvą. Kalbant apie trumpalaikį turtą, šiuo atveju Mes kalbame apie sąnaudų duomenų taisymą inventoriai. Duomenys atsispindi 1210 eilutėje. Tai apima žaliavų savikainą, taip pat medžiagas, visas išlaidas, kurios lemia nebaigtą darbą. Faktiškai įsigytų ir sandėlyje esančių prekių ir gaminių savikaina ir pan.;

- Įsipareigojimai suskirstyti į tris dalis. Kiekviename skyriuje reikia detaliai aprašyti duomenis. Kapitalas ir rezervai - skyrius, kuriame yra visi duomenys, susiję su įgaliotojo tipo kapitalu, taip pat investuotojų akcijomis. Ilgalaikiai įsipareigojimai yra visų skolintų lėšų ir kreditinių įsipareigojimų atspindys. Tiesą sakant, šiame skyriuje pateikiama informacija, galinti atskleisti neigiamą įmonės balansą, atsižvelgiant į ilgalaikę perspektyvą. Trumpalaikiai įsipareigojimai – tai rodiklis, kiek pasiskolintų ar kredituotų lėšų suma bus grąžinta per metus.

Visi įsipareigojimų ir turto elementai laikomi balanso straipsniais. Visi turto straipsniai gali atskleisti tų išteklių esmę, kurie yra prieinami įmonei ir gali būti naudojami kaip plėtros elementas, taip pat nustatoma turto vertė. Atsakomybės straipsniai gali atskleisti visus duomenis apie išteklių formavimo šaltinius. Tiesą sakant, duomenys apie pasiskolintas ir kredito lėšos, leidžiantis nustatyti tokių veiksmų efektyvumą ir įmonės plėtros perspektyvas.

- Visi duomenys, kurie atsispindi balanse apskaitos tipas tikrai turi atitikti duomenis, kurie buvo atlikti kituose balansuose ataskaitinio laikotarpio pabaigoje (metų pabaigoje). Reorganizavimo atveju į šį faktą atsižvelgiama;

- Neleidžiama sudaryti užskaitos tarp įsipareigojimų ir turto straipsnių, tarp nuostolių ir pelno. Kartu įstatymų leidėjas numato tokio įskaitymo galimybę, tuo tarpu reikės surašyti papildomą prašymą;

- Visi turto elementai iš tikrųjų turi būti patvirtinti dokumentais, atspindinčiais inventorizaciją, skaičiavimus, įsipareigojimus ir kt.

Standartinė dokumento forma yra patvirtinta įstatymu. Nepaisant to, reikia nepamiršti, kad informaciją, kuri įrašoma į dokumentą, tiksliai nustato įmonės vadovybė, atsižvelgdama į jos reikšmę. Pavyzdžiui, ataskaitų dokumentuose gali neatsispindėti minimalūs kreditiniai įsipareigojimai nereikšmingam laikotarpiui. Bet kalbant apie paskolą, kuri išduodama keleriems metams, tai tokie duomenys tikrai turi atsispindėti ataskaitoje.

Įmonė turi teisę remtis 1 forma, bet sukurti savo pavyzdžio formą. Tačiau reikia vadovautis Bendrosios taisyklės ir finansinių ataskaitų rengimo reikalavimus.

Nustatytas poreikis balanse nurodyti šiuos privalomus duomenis:

- Data nustatoma, kai atliekamas balanso rengimo procesas, ir ataskaitinio laikotarpio, už kurį sudaromi ir teikiami šie ataskaitiniai dokumentai, data;

- Jame nustatytas poreikis nurodyti visą organizacijos pavadinimą, o įstatymų leidėjas reikalauja, kad nurodytas pavadinimas atitiktų teisės aktuose nurodytus duomenis;

- Taip pat turite nurodyti mokesčių mokėtojo numerį, taip pat pagrindinius įmonės kodus. Būtina nurodyti OKOPF ir OKFS klasifikaciją. Nurodomi matavimo vienetai, kurie naudojami sudarant dokumentą, taip pat nurodomas įmonės juridinis adresas;

- Data, kada dokumentas iš tikrųjų buvo išsiųstas atitinkamoms institucijoms.

Visi balanso straipsnių sumos parametrai turi būti pateikti atitinkamai tūkstančiais rublių, skaičiai po kablelio nenurodomi. Jeigu įmonė turi didesnę apyvartą, tuomet duomenis galima pateikti milijonais. Visos tam tikro turto sumos gali būti pateiktos kaip bendra suma, atsižvelgiant į balanso pastabose pateiktą informaciją. Tačiau tokie veiksmai atliekami, jei rodikliai nėra svarbūs ir juos galima apibendrinti.

Pirma dalis: Ilgalaikis turtas:

- Tai tam tikri mokslo darbai, programos, išradimai, modeliai, gamybos paslaptys ir net verslo reputacija. Tai apima visas mokslinių tyrimų išlaidas, kurios atsispindi 04 sąskaitoje ir yra nurodytos balanso 1120 eilutėje. Taip pat nurodomas žvalgymo turtas. Šie rodikliai turėtų būti atspindėti 1130 ir 1140 eilutėse;

- Ilgalaikis turtas turi būti nurodytas 1150 eilutėje. Iš tikrųjų šioje eilutėje kaip pradinė savikaina atsispindi informacija apie ilgalaikį turtą. Į šias lėšas taip pat įeina turtas, kurį įmonė gavo pagal lizingo sutartį, bei visi objektai, kurie turi praeiti valstybinė registracija nuosavybės teisė;

- Sudaromas informacijos apie finansinio tipo investicijas aprašymas. Skiriamos į trumpalaikes investavimo galimybes, jei laikotarpis ne ilgesnis nei metai, taip pat į ilgalaikes investicijas. Ilgalaikių investicijų sumoms nurodyti priskirta eilutė 1170. Čia taip pat atsispindi visos investicijos, kurios investuojamos į dukterines įmones, akcijų įsigijimą ir pan.;

- Yra skyrius - ilgalaikis turtas, kuris atsispindi 1190 eilutėje, duomenys generuojami, jei reikia atspindėti ilgalaikes paskolas, kurių terminas ilgesnis nei vieneri metai. Taip pat yra trumpalaikių investicijų, kurios laikomos 1230 eilutėje;

- Atidėtas turtas nurodomas 1180 eilutėje, o supaprastinti žmonės šios eilutės neužpildo, o nededa brūkšnelio, o tiesiog palieka tuščią. 1190 eilutėje nurodomi duomenys, susiję su visu kitu ilgalaikiu turtu.

Antra dalis: apyvartinis turtas:

- Pirmiausia nurodomi duomenys apie eksploatacines atsargas. Suformuojama visų įmonės turimų atsargų savikaina. Duomenys atsispindi eilutėje 1210. Rodiklio dekoduoti nereikia. Bet jei svarbūs 1210 eilutės įtraukimai, pavyzdžiui, suskirstymas į nebaigtos gamybos sąnaudas ir žaliavų sąnaudas, tokiu atveju reikia iššifruoti duomenis;

- Nurodomas PVM, duomenys nurodomi 1220 eilutėje. Supaprastintojai šios eilutės nepildo, nes atspindi pirkimo PVM sąskaitose 19, o iš tikrųjų pagal šią apmokestinimo sistemą PVM nėra mokamas;

- 1230 eilutė apibrėžia duomenis gautinos sumos. Eilutėje pateikiama informacija apie trumpalaikius skolinius įsipareigojimus. Finansinio tipo investicijos atsispindi 1240 eilutėje. Rodiklis nustato lėšų rūšis, kurios buvo suteiktos kaip paskola metams (ne daugiau);

- Eilutė užpildoma pinigų ekvivalentų ir grynųjų pinigų rodikliais. Norint užpildyti šias eilutes, iš tikrųjų reikės susumuoti visus pinigų ekvivalentus - sąskaitų likučius, pinigus sąskaitose 50, 55, 52, 57. 1260 eilutėje galite nurodyti visą kitą trumpalaikį turtą, kurio nebuvo galima įrašyti kitoje dokumento skiltyje.

Trečias skyrius: Kapitalas ir rezervai:

- Duomenys nurodyti įstatinis kapitalas 1310 eilutėje. Šioje eilutėje nurodyta suma turi aiškiai sutapti su duomenimis, kurie yra nustatyti teisės aktuose;

- Būtinai nurodykite duomenis, atspindinčius nuosavų akcijų, kurias vykdydama veiklą organizacija įsigijo iš akcininkų, buvimą. Tokie duomenys įrašomi į 1320 eilutę. Jeigu nuosavos akcijos buvo supirktos, o vėliau perparduotos, jos laikomos turtu. Tai reiškia, kad jų duomenys turi būti įrašyti į 1260 eilutę;

- Visas kitas trumpalaikis turtas įrašomas į 1340 eilutę. Čia rodomas faktinis visų objektų ir to nematerialiojo turto, kuris yra papildomo kapitalo sąskaitoje, perkainojimas;

- Papildomas kapitalas be perkainojimo rodomas 1350 eilutėje. Šios eilutės rodiklis rodomas tik be perkainojimo sumos. Po to seka eilutė su atsargų kapitalais, jų likutis atsispindi 1360 eilutėje. Visų duomenų apie rezervinis kapitalas reikalingas, kai kai kurie duomenys yra būtini, labai svarbūs įmonės analizei;

- Turi būti nurodyta nepadengtų nuostolių vertė. Visi nepaskirstyto pelno variantai turi būti atspindėti eilutėje 1370. Taip pat čia įrašomi duomenys apie nepadengto nuostolio dydį. Ši suma nurodyta skliausteliuose. Tam tikrus šio nuostolio ar nepaskirstytojo pelno rodiklius galima iššifruoti papildomose eilutėse. Iš tikrųjų galima įgyvendinti tikslesnio finansinio rezultato pateikimą pelnui ir nuostoliui.

Ketvirtasis skyrius: Ilgalaikiai įsipareigojimai

Iš karto sugeneruojama indikacija skolintų lėšų. Pildoma 1410 eilutė, kurioje įrašomi duomenys apie įmonės skolą už visą ilgalaikę veiklą. Iš tikrųjų tai atspindi kredito ir paskolos įsipareigojimų duomenis, atsižvelgiant į tai, kad jų vykdymas bus vykdomas ne vienerius metus. Pelno mokesčio mokėtojai privalo surašyti 1420 eilutę;

Visi apskaičiuoti įsipareigojimai atsispindi 1430 eilutėje, taip pat pažymėtina, kad neapibrėžtieji įsipareigojimai ir turtas dokumente ne visada atsispindi, nes organizacija gali nepripažinti šių rodiklių apskaitoje;

Visi kiti įsipareigojimai atsispindi 1450 eilutėje.

Penktas skyrius: trumpalaikiai įsipareigojimai

- Visos lėšos, kurias organizacija gavo per trumpą laiką, atsispindi 1510 eilutėje;

- visas kiekis kredito skola turi atsispindėti 1520 eilutėje. Jeigu skolos suma reikšminga, tai ji neturėtų būti apibendrinta, o rašoma atsižvelgiant į reikšmingus paskolos įsipareigojimus;

- 1530 eilutė pildoma, jei Jūsų įmonė gauna tam tikras biudžeto lėšas ar sumas tiksliniam finansavimui;

- Atidėjinys įtraukiamas į 1540 eilutę, bet tik tuo atveju, jei ūkio subjektas pripažįsta šį įsipareigojimo panaudojimą.

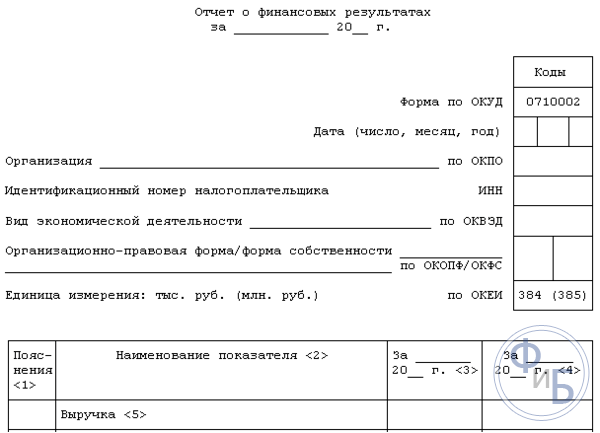

Tai ataskaitų forma, kurioje pateikiama informacija apie išlaidas, pajamas ir finansinius rezultatus. Forma patvirtinta įstatymu, joje pateikiama informacija apie visus organizacijos veiksmus. Sudarę šį dokumentą galite nustatyti organizacijos veiklos racionalumą, paskaičiuoti pelną ir kt.

Šio dokumento forma reikalauja pateikti šią informaciją:

- Nurodomas laikotarpis, už kurį teikiami duomenys, taip pat datos, informacijos apie organizaciją pateikimas, taip pat matavimo vienetų nurodymas;

- Toliau pateikiama lentelė su ataskaitų teikimo rodikliais. Tai paaiškinimų skaičius, rodiklių ir specializuotų kodų duomenys, taip pat stulpelis su aiškiai apibrėžto ataskaitinio laikotarpio rodiklių reikšmėmis. Ir ta pati stulpelis su rodikliais, kurie buvo pateikti pernai.

Kaip sudaroma 2 forma?

- Pajamų duomenys nurodomi 2110 eilutėje. Būtina parodyti visus pajamų duomenis, kurie yra susiję su įprastine įmonės veikla.

- 2120 eilutėje turėsite nurodyti pardavimo kainą. Iš tikrųjų nurodoma visų įmonės veiklos rūšių išlaidų suma. Pavyzdžiui, išlaidos, kurios susidaro nuo produkcijos gamybos, žaliavų pirkimo, tam tikrų darbų atlikimo;

- 2100 eilutėje turėsite nurodyti bendrąjį rezultatą. Tai įprastiniai pelno duomenys, neįskaitant visų valdymo ir pardavimo išlaidų. Norėdami atlikti skaičiavimą šis rodiklis, iš pajamų sumos reikia atimti pardavimo savikainą. Jei susidaro neigiamas rodiklis, jis nurodomas skliausteliuose (naudojami skliausteliuose);

- 2210 eilutėje įrašomos visos įmonėje susidarančios komercinės išlaidos, o 2220 eilutėje – administravimo išlaidos;

- 2200 eilutėje sugeneruojama duomenų nuoroda įmonės pelno arba nuostolio forma. Skaičiavimas atliekamas iš bendrojo pelno sumos atimant komercines ir administracines išlaidas;

- Visos netiesiogiai gaunamos pajamos atspindimos 2310 eilutėje, pavyzdžiui, dividendų ar turto vertės nuoroda. 2310 eilutėje nurodomos pajamos, gautos iš dalyvavimo kitose organizacijose, o palūkanos, kurias įmonė gauna už paskolas ir vertybiniai popieriai yra nurodyti 2320 eilutėje;

- Palūkanos, kurias įmonė mokės pati, nurodomos 2330 eilutėje, o kitos išlaidos – kitose dviejose eilutėse;

- 2300 eilutėje nurodomos pajamos iš mokesčių. Ši eilutė rodo buhalterinis pelnas arba įmonės veiklos nuostolis, tačiau 2410 eilutėje turi būti atspindėti einamųjų mokesčių rodikliai.

Grynasis pelnas turi būti rodomas 2400 eilutėje. Sudarius šią lentelę sudaromas atidėjinys Papildoma informacija. Nurodomi ilgalaikio turto perkainojimo rezultatai, neatsižvelgiant į grynąjį pelną. Būtinai nurodykite visų operacijų, kurios nebuvo įtrauktos, rezultatus grynasis pelnas. Pateikiami duomenys apie bendrą sumą finansinis rezultatas ir tt

Šią formą turi pasirašyti vykdytojas. Anksčiau dokumentas buvo privalomas pasirašyti vyriausiojo buhalterio, šiandien dokumente šio rekvizito neturėtų būti, tačiau tuo pačiu įstatymų leidėjas nedraudžia ant dokumento pasirašyti buhalteriui.

išvadas

Verslininkų poreikis juridiniai asmenys- specializuotos buhalterinės apskaitos ruošimas. Individualūs verslininkai tam tikrų dokumentų nesudaro, taip pat supaprastinta smulkiojo verslo srityje veikiančių įmonių balansų pateikimo sistema. 1 ir 2 formų sudarymas turi daug niuansų. Tačiau įstatymų leidėjas aiškiai parengė dokumentų formas, pateikė nurodymus, kurių pagrindu dokumentų pildymo procesas tampa paprastesnis ir greitesnis.

2 formos pildymas yra paprastas procesas. Forma pateikiama lentelės pavidalu, kurioje tereikia įvesti tam tikrus duomenis apie įmonės veiklą. Kalbant apie 1 formą, jos sudarymo struktūra bus sudėtingesnė, nes ten reikia nurodyti daug skirtingų duomenų, kuriuos norite patikrinti. mokesčių struktūra, taip pat statistikos skyriui. Dokumentų, kurie turi būti pateikti pagal įstatymo normas, formas galite rasti oficialioje Federalinės mokesčių tarnybos svetainėje. Čia galite rasti faktines formas, kurias reikia užpildyti tiksliai esamu laiku.

Taip pat tinkle galite žiūrėti daug vaizdo įrašų apie balansų sudarymą, čia yra vaizdo įrašas, kuris tikrai padės jums šiuo klausimu.

Jus taip pat sudomins:

Rusijos Federacijos finansų ministerijos 2002 m. gruodžio 10 d. įsakymas N 126n „Dėl Buhalterinės apskaitos reglamento patvirtinimo ...

Modernizacija Šiuolaikinės visuomenės Modernizacija - I) tobulinimas, atnaujinimas ...

technologinių, ekonominių, socialinių, kultūrinių, politinių pokyčių rinkinys, ...

Atliekant atsiskaitymus už operacijas, atliktas banko kortelėmis mažmeninės prekybos vietose, ...

Pagrindiniai dabartiniai tikslai rinkoje yra pasiūla ir paklausa, jų sąveika ...