Nagbibigay ang 1C SCP ng mga nababaluktot na setting para sa mga parameter ng anumang uri ng accounting, sa tulong kung saan maaari mong ganap na i-configure ang mga panuntunan sa accounting alinsunod sa kung saan nagpapatakbo ang organisasyon.

Upang isaalang-alang ang lahat ng mga nuances, inirerekumenda namin na sa yugto ng isang survey bago ang proyekto, ang mga parameter ng accounting ay ganap na inireseta at i-coordinate sa mga pangunahing gumagamit. Una, maaari itong magsilbing isang matatag na batayan para sa pagbuo ng isang tunay na epektibong sistema (dahil ang regulated accounting ay may mahigpit na mga patakaran, at ang managerial accounting ay sumasalamin sa tunay na estado ng mga gawain sa negosyo), at pangalawa, ito ay makakatulong upang maiwasan ang mga problema sa pagpapatupad at mga pagkakaiba. sa data sa pagitan ng luma at bagong sistema accounting.

Sa artikulong ito, susuriin natin nang mas malapitan ang pagtatakda ng mga parameter ng mga regulated na uri ng accounting - accounting at buwis.

Access sa mga setting ng accounting

Mag-log in tayo gamit ang mga karapatan ng administrator at lumipat sa interface ng Accounting at Tax Accounting.

Figure 1. Paggawa sa bahagi ng interface na may mga karapatan ng administrator

Pagkatapos baguhin ang interface, isang karagdagang seksyon na "Mga setting ng accounting" ay lilitaw sa tuktok na menu, kung saan kailangan mong piliin ang item na "Mga setting ng accounting".

Figure 2. Tab ng mga setting ng parameter

Magbubukas ang isang window kung saan ang lahat ng mga parameter na magagamit para sa pagsasaayos ay lohikal na nakagrupo sa mga seksyon. Tingnan natin ang mga parameter at setting para sa bawat seksyon.

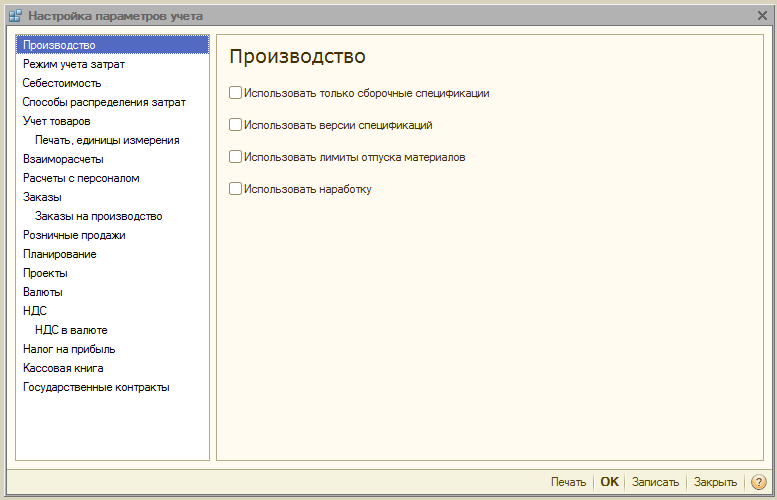

Seksyon "Produksyon"

Sa seksyong "Produksyon" ipahiwatig ang mga panuntunan sa disenyo mga dokumento ng produksyon:

- Gumamit lamang ng mga assembly BOM– sa pamamagitan ng pag-activate ng parameter, magagawa ng mga user na itakda ang view na “Assembly”. Ginagawang available ang naka-disable na flag karagdagang mga uri mga pagtutukoy - "Buong", "Node". Kung hindi mo planong gamitin ang mga ito, mas mainam na magtakda ng bandila upang maiwasan ang mga error ng user sa disenyo ng mga dokumento.

- Mga Bersyon ng Pagtutukoy– kung ang flag ay pinagana, ang mga user ay makakapagtukoy ng iba't ibang bersyon sa detalye ng item; kung ito ay hindi pinagana, ang bawat detalye ay maaaring magkaroon lamang ng isang bersyon.

- Gumamit ng mga limitasyon sa materyal na isyu– kapag ang bandila ay pinagana, ang kakayahang magtrabaho kasama ang pag-andar ng mga limit-fence card ay isinaaktibo. Mas mainam na alisin ang tsek sa bandila upang hindi ma-overload ang pagsasaayos na may kalabisan, hindi kinakailangang pag-andar kapag hindi ito isinasagawa sa negosyo.

- Gamitin ang oras ng pagpapatakbo– kapag pinagana ang bandila, ang pagkakataon ay isinaaktibo sa "Ulat ng produksyon para sa isang shift" upang itakda ang uri ng output na "Mga oras ng pagtatrabaho". Kung hindi ito isinasagawa sa negosyo, mas mahusay na alisin ang bandila upang hindi ma-overload ang pagsasaayos na may kalabisan, hindi kinakailangang pag-andar.

Figure 3. Mga setting para sa mga parameter ng accounting "Produksyon"

Figure 3. Mga setting para sa mga parameter ng accounting "Produksyon"

Seksyon "Cost Accounting Mode"

Ang 1C SCP system ay nagbibigay ng mga mode "Advanced na Analytics", o "Party Accounting"*.

Ang una sa kanila ay mas angkop para sa produksyon, dahil. nagbibigay-daan sa iyo na isaalang-alang ang lahat ng mga gastos sa produksyon at mga stock sa lahat ng accounting account nang hiwalay para sa regulatory at management accounting. Kasabay nito, may pagkakataon ang mga user na makatanggap ng detalyadong analytics sa paggalaw ng item at mga gastos. Ang mode na ito ay hindi isinasaalang-alang magkakasunod-sunod input ng mga dokumento.

Ang pangalawa ay mas angkop para sa mga kumpanya ng pangangalakal kung saan mahalaga na tumpak na matukoy ang halaga ng isang partikular na batch at makita ang kabuuang kita mula sa pagbebenta sa real time.

Figure 4. Mga setting ng cost accounting mode

Figure 4. Mga setting ng cost accounting mode

* Inilalarawan ang setting ng mode sa pinakamataas na antas, dahil isa itong hiwalay, malaking paksa. Bilang, halimbawa, sa RAUS, maaari mong i-set up ang detalye, at sa batch - ang pagkakasunud-sunod ng write-off.

Seksyon "Gastos"

Dito mo tinukoy ang uri ng presyo kung saan isinasaalang-alang ang presyo ng gastos. Ang rehistro ng impormasyon ng "Mga presyo ng item" ay dapat munang i-configure.

Dagdag pa, ang mga checkbox para sa managerial o regular na accounting ay nakatakda nang hiwalay. Ito ay ginagamit kung ang iba't ibang mga bodega ng parehong kumpanya ay may iba't ibang mga kondisyon ng negosyo. Kasabay nito, ang kabuuan at batch accounting ay pananatilihin nang hiwalay para sa bawat bodega. Kapag ang opsyon ay hindi na-activate, ang pagkalkula ay ginawa para sa buong kumpanya, anuman ang partikular na bodega.

Figure 5. Mga setting ng gastos

Figure 5. Mga setting ng gastos

Seksyon "Mga paraan ng paglalaan ng gastos"

Ginagamit ang mga setting na ito sa advanced cost accounting analytics mode.

Kung gusto mo pa ring paganahin ang setting na ito, dapat mong itakda ang mga panuntunan para sa pagkalkula ng base sa tab na "Distribution base", kung saan kakalkulahin ang distribution base, at ang diskarte para sa pagkalkula ng bahagi ng mga gastos para sa bawat uri ng produkto depende sa dami ng output, dami ng benta , mga paglitaw ng ilang mga hilaw na materyales, ayon sa mga pamantayan, o mano-mano.

Maaari kang maglaan ng mga gastos ayon sa mga uri ng produksyon: para sa iyong sariling mga produkto, mga produkto ng isang third-party na processor, mga produkto mula sa mga hilaw na materyales na ibinibigay ng customer, para sa oras ng pagpapatakbo, para sa mga indibidwal na dibisyon, para sa isang porsyento o para sa isang koepisyent.

Figure 6. Mga setting ng pamamaraan ng paglalaan ng gastos

Figure 6. Mga setting ng pamamaraan ng paglalaan ng gastos

Seksyon "Accounting para sa mga kalakal"

- Ang pag-activate ng unang pangkat ay nagdaragdag ng mga kaukulang linya sa mga dokumento at direktoryo para sa accounting ayon sa mga tinukoy na katangian, pati na rin para sa mga operasyon sa pagproseso na may mga lalagyan.

- Ang pangalawang grupo ay responsable para sa kakayahang magtrabaho kasama ang ilang mga bodega sa tabular na seksyon ng napiling dokumento.

Figure 7. Mga setting ng "Goods Accounting".

Figure 7. Mga setting ng "Goods Accounting".

Seksyon "I-print, mga unit"

Ang seksyon ay inilaan para sa pagtatakda hitsura mga nakalimbag na anyo ng mga dokumento. Posibleng magpakita ng karagdagang column na may kinakailangang parameter, halimbawa, isang code ng produkto o isang artikulo, pati na rin tukuyin ang isang yunit ng timbang at isang yunit ng volume na gagamitin sa mga katangian ng produkto.

Figure 8. "I-print, mga unit"

Figure 8. "I-print, mga unit"

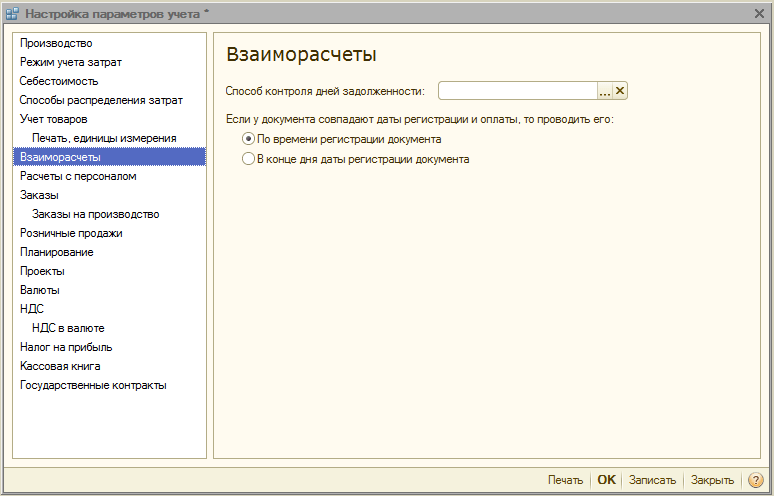

Seksyon "Mutual settlements"

Nagtatatag ito ng magkakatulad na mga tuntunin para sa pagkontrol sa utang at mga dokumento sa bangko:

- Paraan upang makontrol ang mga araw ng utang araw ng kalendaryo o araw ng negosyo.

- Pag-post ng isang dokumento sa oras ng pagpaparehistro- ipo-post ang dokumento sa parehong sandali kapag natanggap ang kumpirmasyon mula sa bangko tungkol sa transaksyon. Mas gusto kapag kailangan mong subaybayan ang mga pagbabayad mula sa mga customer sa real time.

- Sa pagtatapos ng araw ng petsa ng pagpaparehistro sa pangkalahatan ay binabawasan ang pagkarga ng system, maaaring magamit kapag ito ay sapat na upang makatanggap ng mga ulat sa mga pagbabayad nang hindi kaagad.

Figure 9. Mga setting ng accounting "Mutual settlements"

Figure 9. Mga setting ng accounting "Mutual settlements"

Seksyon "Mga pakikipag-ayos sa mga tauhan"

Ang seksyon ay inilaan para sa pag-set up ng pagpuno sa mga detalye ng "Mga Empleyado" at "Uri ng pagkalkula ng payroll" sa mga transaksyon. Kung pipiliin mo ang opsyong "Para sa bawat empleyado," kakailanganin mong punan ang mga detalyeng ito para sa bawat empleyado. Kapag pinipili ang opsyong “Buod…”, ang mga detalyeng ito ay hindi kasama sa mga pag-post.

Figure 10. Mga kalkulasyon ng tauhan

Figure 10. Mga kalkulasyon ng tauhan

Seksyon "Mga Order"

Dito maaari kang mag-set up ng trabaho gamit ang mga order.

- Diskarte sa Auto-Reserve nagtatakda ng pagkakasunud-sunod ng pagpapareserba ng mga kalakal para sa mga order ng customer.

- Pag-activate "Ipahiwatig ang mga order sa tabular na seksyon" nagpapakita ng karagdagang column sa mga dokumento ng resibo at pagbebenta, na nagpapakita ng numero ng order.

- Gumamit ng mga panloob na order ina-activate ang functionality para sa paglikha ng mga panloob na order bilang isang hiwalay na dokumento na may parehong pangalan. Kung ang sistema ng naturang mga order ay hindi ginagamit sa kumpanya, mas mahusay na patayin ang bandila upang hindi mabigatan ang mga gumagamit ng labis na impormasyon.

- Tukuyin ang Serye Kapag Nagpareserba Ang mga kalakal sa mga bodega ay nagbibigay-daan sa iyo na isaalang-alang ang serye (kung mayroong isang reserba para sa mga order na may indikasyon ng kasunduan sa katapat, kung saan nakatakda ang sign na "Hiwalay na accounting ng mga kalakal para sa mga order ng mamimili").

- Account para sa mga pagbabalik ng customer– kapag ang bandila ay naka-on, ang masa ng mga inorder na kalakal ay awtomatikong nababago kapag nagpo-post ng "Pagbabalik ng mga kalakal mula sa bumibili".

Figure 11. Mga setting ng "Mga Order".

Figure 11. Mga setting ng "Mga Order".

Seksyon "Mga order para sa produksyon"

Ang seksyon ay inilaan para sa pagtatakda ng mga parameter para sa pagtatrabaho sa mga order ng produksyon.

Gamit ang flag na pinagana "Gumamit ng mga order ng produksyon" isang karagdagang dokumento na "Order para sa produksyon" ay magiging available.

Ang pagsasama ng sumusunod na watawat ay ginagawang posible para sa bawat order na kalkulahin ang mga kinakailangan para sa mga materyales at semi-tapos na mga produkto para sa produksyon ng mga natapos na produkto.

Maaaring ipatupad ang mga kinakailangan sa pagsasara sa isa sa dalawang mode:

- Malinaw- gamit ang dokumentong "Pagsasaayos ng order para sa produksyon." Ang mga ito ay ganap ding sarado kapag ang "Ulat ng Produksyon para sa isang shift", "Pagpili ng Nomenclature" at "Act on the provision of production services" ay isinasagawa, kung ang lahat ng mga kalakal ay ginawa ayon sa pagkakasunud-sunod.

- awtomatiko- iyon ay, kapag naghihiwalay ng mga materyales para sa pagpapalabas ng mga kalakal, pati na rin kapag nirerehistro ito gamit ang "Pagpili ng Nomenclature".

Figure 12. Mga order para sa produksyon

Figure 12. Mga order para sa produksyon

Seksyon "Mga benta ng tingi"

Idinisenyo upang i-configure ang mga parameter ng retail sales:

- Posibilidad ng pagbabayad sa pamamagitan ng mga card sa pagbabayad, pautang sa bangko;

- Accounting para sa pagbebenta ng mga produktong alkohol;

- Ang pamamaraan para sa pagpapadala ng mga elektronikong tseke sa mamimili.

Larawan 13. Mga Pagbebenta ng Titingi

Larawan 13. Mga Pagbebenta ng Titingi

Seksyon "Pagpaplano"

Ang seksyon ay inilaan para sa pag-configure ng mga parameter ng pag-iiskedyul:

- Dalas ng pag-access sa mga pangunahing mapagkukunan nagtatakda ng agwat ng oras kung saan isinasagawa ang pagpaplano: araw, linggo, dekada, buwan, quarter, kalahating taon, taon.

- Pamahalaan ang pagpaplano ng shift– kapag naisaaktibo sa mga pagtutukoy at sa mga gawain sa produksyon, magiging available ang mekanismo ng pagpaplano ng shift.

Figure 14. Mga setting ng pag-iiskedyul

Figure 14. Mga setting ng pag-iiskedyul

Seksyon "Mga Proyekto"

Dito maaari kang mag-set up ng accounting sa konteksto ng Mga Proyekto.

- Subaybayan ang mga proyekto– isinaaktibo ang karagdagang detalye sa mga proyekto para sa mga benta, pagbili, paggalaw ng AC, gastos at pagpaplano.

- Gamitin ang Mga Uri ng Paglalaan ng Proyekto– kapag ang bandila ay pinagana, ang mga karagdagang tool para sa paglalaan ng mga pangunahing gastos sa mga proyekto ay isinaaktibo.

- Subaybayan ang mga gastos sa proyekto– isinaaktibo ang paglalaan ng mga hindi direktang gastos sa mga proyekto.

- Tukuyin ang mga proyekto sa tabular na seksyon ng mga dokumento- sa mga dokumentong sumasalamin sa mga transaksyon sa pananalapi, isang karagdagang column na "Proyekto" ang magagamit, kung saan maaari mong tukuyin kung aling mga partikular na proyekto ang nauugnay sa mga gastos.

Figure 15. Mga setting ng accounting "Mga Proyekto"

Figure 15. Mga setting ng accounting "Mga Proyekto"

Seksyon "Mga Pera"

Dito maaari mong itakda ang mga pera na ginagamit para sa accounting*, managerial at IFRS accounting.

*Ang currency ng regulasyon ay ang batayang pera, ang halaga ng palitan nito ay palaging katumbas ng 1 (para sa Russian Federation - ang ruble).

Figure 16. Mga setting ng accounting "Currency"

Figure 16. Mga setting ng accounting "Currency"

Seksyon "VAT"

Ang seksyon ay inilaan para sa pag-set up ng pagnunumero at mga naka-print na anyo ng mga invoice. Posibleng tukuyin ang buo o buo at pinaikling pangalan ng nagbebenta, pati na rin magtakda ng hiwalay na pagnunumero para sa mga paunang invoice.

Figure 17. Mga setting para sa VAT accounting

Figure 17. Mga setting para sa VAT accounting

Seksyon "VAT sa foreign currency"

Itinatakda ng seksyong ito ang paraan para sa pagkalkula ng halaga ng VAT para sa mga dokumento sa dayuhang pera. Kung pipiliin mo ang opsyon na "Sa pamamagitan ng halaga ng ruble ng dokumento", ang halaga ng VAT ay kakalkulahin sa pamamagitan ng pag-multiply ng halaga ng ruble sa rate ng VAT.

Kung pipiliin mo ang opsyong "VAT currency amount", ang halaga ng VAT ruble ay kinakalkula sa pamamagitan ng pag-multiply ng halaga ng VAT currency sa rate ng dokumento.

Figure 18. Mga setting ng accounting "VAT sa pera"

Figure 18. Mga setting ng accounting "VAT sa pera"

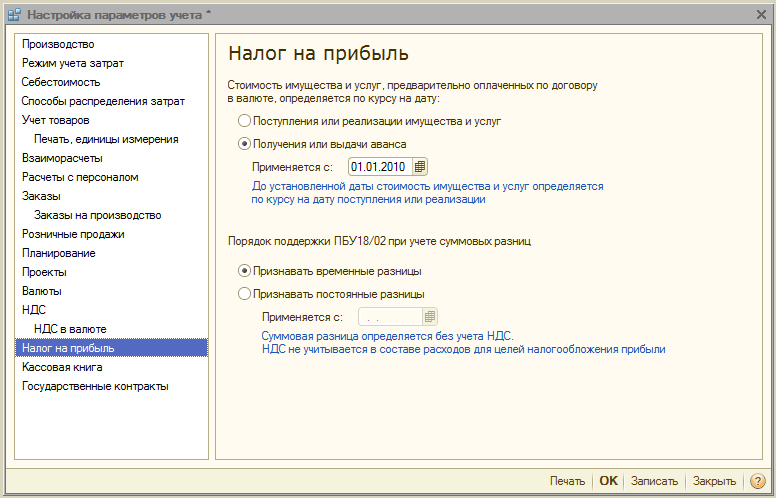

Seksyon "Buwis sa Kita"

Ang buwis sa kita ay naka-set up para sa ari-arian at mga serbisyong nabayaran nang paunang bayad sa ilalim ng isang kontrata sa dayuhang pera at mga patakaran ng suporta PBU18/02 kapag isinasaalang-alang ang mga pagkakaiba sa kabuuan sa pagtanggap ng bayad sa ilalim ng mga kontrata sa c.u. pagkatapos ng paglipat ng pagmamay-ari.

Figure 19. Mga setting ng accounting "Buwis sa kita"

Figure 19. Mga setting ng accounting "Buwis sa kita"

Seksyon "Cash book"

Sa seksyon, maaari mong i-configure ang mga opsyon sa pagpapanatili mga aklat ng pera: sa magkahiwalay na dibisyon o ang organisasyon sa kabuuan.

Kapag naka-enable ang flag na "Use maintaining cash books for separate divisions", ang subconto type na "Subdivisions" ay idaragdag sa mga account 50.01 at 50.21, kapag ang flag ay hindi naka-check, ang uri ng subaccount ay tatanggalin at ang proseso ay magiging posible lamang para sa ang buong organisasyon sa kabuuan

Figure 20. Mga setting ng accounting "Cash book"

Figure 20. Mga setting ng accounting "Cash book"

Seksyon "Mga kontrata ng estado"

Ang seksyon ay inilaan para sa pag-set up ng karagdagang pag-andar para sa accounting para sa mga pagbabayad sa ilalim ng mga kontrata ng gobyerno.

Kapag pinagana ang bandila, nagiging posible na magtrabaho sa mga bagay ng subsystem na "Mga pampublikong kontrata". Para sa Bank account, counterparty na kasunduan at mga aplikasyon para sa paggastos ng mga pondo, maaari kang magtatag ng pagsunod sa kontrata ng gobyerno.

Para sa Mga setting para sa pag-upload ng mga sumusuportang dokumento ang catalog para sa pagbabawas ng mga sumusuportang dokumento kapag nakikipagpalitan sa bangko ay ipinahiwatig, pati na rin maximum na laki pagsuporta sa file ng dokumento (MB) at pagsuporta sa file ng archive ng dokumento (MB).

Figure 21. Mga setting ng accounting "Mga kontrata ng gobyerno"

Figure 21. Mga setting ng accounting "Mga kontrata ng gobyerno"

Kinukumpleto nito ang pangkalahatang-ideya ng mga setting para sa mga parameter ng accounting sa 1C SCP system. Para sa mas detalyadong impormasyon tungkol sa mga kakayahan ng system at mga panuntunan sa pagsasaayos, maaari kang makipag-ugnayan sa aming mga consultant.

Ang mga error na nagdudulot ng hindi naaangkop na pag-uugali ng dokumentong "Mga Pagkalkula para sa buwis sa kita" ay hindi madaling mahanap.

Una, ang kumplikadong algorithm nito ay dapat sisihin para dito, at pangalawa, ang aktwal na pagpapatupad nito (tingnan sa ibaba para sa isang halimbawa ng pagkakaiba sa pagitan ng ipinahayag na pag-andar at ang aktwal na isa). Ang pagsusuri ay batay sa SCP code, ngunit ang ilang mga punto ay maaaring naaangkop sa iba pang mga configuration.

Sa pagsasalita tungkol sa dokumentong "Mga Pagkalkula para sa buwis sa kita", ang ibig kong sabihin ay isinasagawa ito sa mode na "Pagkalkula ng permanenteng at ipinagpaliban na mga asset at pananagutan at buwis sa kita" (unang mode).

Ang reference-calculation na "Permanent at temporary differences" ay naka-attach sa dokumento bilang napi-print, ngunit bilang default, ito ay itinayo sa "Permanent differences" mode, at maaaring itayo nang medyo matagal (hanggang 15-20 minuto) . Ang parehong pagkalkula ng tulong ay magagamit bilang isang hiwalay na ulat, at pagkatapos ay sa mga setting maaari mo munang piliin ang uri ng pagkakaiba kung saan ka interesado (ang mga pansamantalang pagkakaiba ay palaging mas interesante sa akin nang personal).

Mayroon ding isang hindi kasiya-siyang problema dito - ayon sa uri ng accounting na "Fixed asset", ang reference-calculation ay hindi nagpapakita ng mga account 03 at 02.02, kahit na sila ay lumahok sa pagkalkula ng mga ipinagpaliban na buwis. Marahil ay may iba pang mga problema na hanggang ngayon ay hindi ko alam.

Bukod pa rito, ang form ng tulong-kalkulasyon ay walang mga "normal" na pagpapangkat at samakatuwid ay napaka-inconvenient na gamitin.

Ang isa pang reference-calculation "Pagkalkula ng buwis sa kita" ay naka-attach din sa dokumento, kung saan ang kuwento ay eksaktong pareho - ito ay nabuo din sa loob ng mahabang panahon, ito ay tulad ng hindi maginhawang binuo, at hindi rin ito nabuo bilang default sa mode na pinaka-kawili-wili sa amin (maaari itong ipakita ang pagkalkula ayon sa data ng BU, ngunit may pare-pareho at pansamantalang pagkakaiba, at bilang default ay ipinapakita lamang nito ang data ng BU).

Sa pagsasagawa, hindi ko inirerekomenda ang sinuman na seryosong umasa sa parehong mga sertipiko upang mahanap ang mga dahilan para sa maling pagkalkula ng buwis.

Mahalagang maunawaan na ang mga intermediate na resulta ng pagkalkula ng buwis sa kita (hindi katulad ng pagkalkula ng gastos) ay hindi nakaimbak saanman sa database, kaya ang anumang reference-calculation ay nagsasagawa muli ng lahat ng mga kalkulasyon sa bawat oras, at hindi kumukuha ng data mula sa nai-post na dokumento . Kaya huwag magtaka kung nakalimbag na anyo hindi tutugma sa mga kable.

MAHALAGA: sa pagsasaayos ng "Enterprise Accounting", ang dokumentong "Mga Pagkalkula ng Buwis sa Kita" ay gumagawa din ng mga paggalaw sa pamamagitan ng mga auxiliary na rehistro, ayon sa kung saan maaari kang bumuo ng mga normal na sanggunian-pagkalkula ng tao. Kung sino man ang nagpatupad o gumamit ng BP 2.0 o 3.0 dati, alam na sa SCP at KA ito kapaki-pakinabang na pag-andar Hindi, at natatakot ako na wala.

Sa wakas, isa pang mahalagang paalala: lahat ng mga pag-post ng dokumentong "Mga Pagkalkula para sa buwis sa kita" ay makikita lamang sa BU, dahil. ang kahulugan ng dokumento ay upang dalhin ang mga resulta ng accounting sa buwis, at hindi vice versa!

Kaya, napag-usapan namin ang tungkol sa dokumento, ngayon tungkol sa mekanismo ng pagkalkula ng buwis. Ginagawa ito sa mga yugto:

Stage 1 - pagkalkula ng PNA at PNA ayon sa PR

Tinitingnan namin ang accounting register Tax ayon sa uri ng accounting PR sa turnover sa mga account 90 at 91 hindi sa pagsusulatan sa cf. 99.01.

Mula sa mga pag-post, malinaw na ang mga permanenteng pagkakaiba ay kasama sa mga kalkulasyon ng buwis sa kita pagkatapos lamang na maipakita ang mga ito sa kita o mga gastos ng organisasyon. Anumang mga balanse ng PR sa mga asset o pananagutan ng balanse ay HINDI NAKAKAapekto sa pagkalkula ng buwis!

Ang mga wire ay nabuo:

Dt 99.02.3 Kt 68.04.2 para sa halaga (TurnoverDt * Income Tax Rate) - PNO

Dt 68.04.2 Ct 99.02.3 para sa halaga (TurnoverKt * Income Tax Rate) - PNA

Pangkalahatang tuntunin:

Kung ang tubo (income minus expenses) ayon sa BU ay mas malaki kaysa ayon sa NU, pagkatapos ay isang permanenteng tax asset (PTA) ang mabubuo, kung hindi, magkakaroon ng permanenteng tax liability (PNT).

Sa madaling salita: positibong halaga ng PRsa kita * 20% = PNA; pos. PR sa mga gastos * 20% = PNO.

Halimbawa:

Dt 26 PR para sa 100,000 rubles. - masasalamin na mga gastos. Sa pagsasara ng buwan sila ay mabubuo debit turnover sa account 90.

Dt 99.02.3 Kt 68.04.2 para sa 20,000 rubles. - salamin ng PNO

Stage 2 - pagkalkula ng IT para sa pagkawala ng kasalukuyang. panahon (ayon sa NU, kung may talo lang)

Tinitingnan namin ang mga balanse 99 ayon sa uri ng accounting para sa NU at ang mga balanse 09 "LossTekPer" ng BU.

Pagkawala ng kasalukuyang panahon 09 = AmountEndingBalanceDt_ac99.01NU * Rate ng Income Tax - AmountEndingBalanceDt_ac09BU para sa subconto Pagkawala ng CurrentPeriod

Ang mga wire ay nabuo:

Dt 68.04.2 Kt 09- kung ang kabuuan ay negatibo

Dt 09 Ct 68.04.2- kung ang kabuuan ay positibo

Kinakailangan na ang mga rate ng buwis sa kita ay napunan para sa organisasyon (sa pamamagitan ng patakaran sa accounting), kung wala ang mga ito ang pagkalkula ay hindi gumagana nang tama.

Stage 3 - pagkalkula ng IT at IT para sa BP sa mga account ng mga uri ng mga asset at pananagutan

tala: hindi tulad ng PNA / PNO, ang SIT at IT ay nabuo sa oras ng paglitaw ng isang pansamantalang pagkakaiba sa mga account ng mga ari-arian at pananagutan, at hindi sa oras ng pagpapatungkol nito sa kita o mga gastos.

Kaya, ang paglitaw ng VR sa pagsusuri ng mga materyales sa account. 10 ay hahantong sa pagbuo ng IT, kahit na ang mga materyales na ito ay nasa warehouse sa buong buwan at hindi naalis kahit saan!

Pamamaraan ng pagkalkula "tulad ng nararapat" , ayon sa mga komento 1C sa code ng isang tipikal na SCP:

- Ang balanse ng mga nabubuwisang at mababawas na pagkakaiba ayon sa uri ng mga asset sa kabuuan ay tinutukoy.

- Batay sa balanse ng mga pagkakaiba, kinakalkula ang balanse ng ipinagpaliban na mga ari-arian at pananagutan ng buwis, na dapat na maipakita sa mga account 09 at 77 sa katapusan ng buwan.

- Tinutukoy ang halaga ng mga asset at pananagutan ng ipinagpaliban na buwis, na makikita sa mga account 09 at 77 sa katapusan ng buwan.

- Ang mga account 09 at 77 ay inaayos para sa kabuuan ng mga pagkakaiba sa pagitan ng kung ano ang makikita sa account at kung ano ang dapat ayon sa mga resulta ng pagkalkula.

Settlement "as is" , direkta mula sa code ng isang tipikal na soft starter:

- Ang mga balanse at turnover ay kinakalkula ayon sa uri ng BP accounting para sa mga uri ng mga asset at pananagutan. Ang mga account na nauugnay sa mga paunang natukoy na uri ng mga asset at pananagutan ay tinukoy sa code(tingnan sa ibaba ang talahanayan ng mga uri ng mga asset at pananagutan).

- Ang resulta ng pagkalkula sa anyo ng BalanceStart / TurnoverDt / TurnoverCt / BalanceCon (para sa lahat ng tax account ng ganitong uri ng asset), na pinoproseso nang hiwalaypara sa bawat hanay ng mga subconto na halaga ayon sa sumusunod na algorithm:

- Kung ang BalanceStart > 0:

- Kung ang BalanseStart< = 0 :

Para sa mga fixed asset at para sa hindi nasasalat na mga asset, ang mga account ng depreciation ay kasama sa pagkalkula, i.e. Ang pagkalkula ay batay sa natitirang halaga.

Ang mga pag-post sa mga account 09, 77 ay nabuo sa pakikipag-ugnayan sa account 68.04.2.

Sa pagpasok, ang mga transaksyon ay "na-collapse" ayon sa uri ng asset at pananagutan sa bawat account.

Ang halaga ng pag-post ay i-multiply sa rate ng buwis sa kita.

Mga balanse ng BU sa mga account 09, 77 hindi isinasaalang-alang.

Stage 4 - pagkalkula ng halaga ng kondisyong kita / gastos sa buwis(mula sa turnover BU 99 bawat buwan)

Sa katunayan, sa yugtong ito, tinutukoy namin kung magkano ang buwis na babayaran namin kung kinakalkula namin ito ayon lamang sa mga talaan ng accounting.

Ang halaga ng buwis ay kinakalkula bilang (TurnoverKt_BU_99_01_1 - TurnoverDt_BU_99_01_1)*Rate ng Buwis sa Kita

Dt 68.04.2 - Kt 99.02.2- kung positibo ang halaga ng buwis

Dt 99.02.1 - Kt 68.04.2- kung ang halaga ng buwis ay negatibo

Pagkatapos ng hakbang na ito, ang mga pag-post ng dokumento ay naitala upang ang mga paggalaw ay isinasaalang-alang sa susunod na hakbang sa pagkalkula.

Stage 5 - pagkalkula ng buwis na babayaran (mula sa turnover BU 68.04.2 bawat buwan)

Halaga ng bayad = TurnoverKt_BU_68_04_2 - TurnoverDt_BU_68_04_2

Ang halaga ay nahahati sa mga uri ng mga pagbabayad sa badyet (fed. budget at ang badyet ng paksa ng Russian Federation) at sinisingil:

Dt 68.04.2 Ct 68.04.1

Walang tseke para sa mga negatibong halaga.

Kaya, sa teknikal, ang UPP ay maaaring maningil ng negatibong buwis sa kita. O maningil ng positibong buwis sa isang sitwasyon kung saan ang pagkawala ng mga nakaraang panahon ng kasalukuyang taon ay tiyak na sapat upang masakop ang halaga ng tubo ng kasalukuyang buwan.

Subukan nating alamin kung bakit ito maaaring mangyari sa pagsasanay:

Mga karaniwang sanhi ng mga error sa pagkalkula ng buwis sa kita

|

# |

Problema |

Desisyon |

| 1 | Maling pagsasara ng mga account ng gastos para sa BU o NU sa konteksto ng mga uri ng accounting NU / PR / VR.

"I-hang" ang mga balanse sa mga rehistro ng gastos. |

Suriin ang WWS at bill ng mga gastos. Dapat walang natira. Ayusin ang mga error kung mayroon man. Kung kinakailangan, muling kalkulahin ang gastos (siguraduhin na ang pagkalkula ay isinasagawa nang walang mga error). Pagkatapos ay isagawa ang kahulugan ng Fin. mga resulta at pagkalkula ng buwis sa kita. |

|

Ang mga turnover ng cost account ay hindi tumutugma sa mga turnover ng rehistro ng gastos. |

Sa isang lugar sa mga dokumento ang item ng gastos ay hindi wastong ipinahiwatig (ang likas na katangian ng mga gastos ay hindi pareho). |

|

|

Paglabag sa pangunahing panuntunan: "BU = NU + PR + VR" (tinatawag na " boroto") |

Ang mga pagkakaiba ay matatagpuan sa pamamagitan ng pagtatanong sa mga accounting account ng mga registrar at, kung kinakailangan, account analytics. Makakatulong dito ang ulat ng pagsusuri sa katayuan. accounting ng buwis ngunit hindi ito masyadong maginhawang gamitin. |

|

|

May mga balanse ng VR sa mga naturang account, kung saan ang IT at IT ay hindi awtomatikong nabuo. Halimbawa: Dt 91.02 BP Kt 14 Walang account 14 sa tax accounting, kaya ang account 14 ay kailangang mapalitan ng account 96. |

Para sa isang listahan ng mga account kung saan awtomatikong nabuo ang IT at IT, tingnan ang talahanayan ng mga uri ng mga asset at pananagutan. Kung kailangan mong ipakita ang BP kung saan ang IT at IT ay hindi awtomatikong kinakalkula, dapat mong gawin ang pagkalkula nang manu-mano at ipakita ito sa pamamagitan ng pag-post sa account. 09 o 77 sa sulat sa account 68.04.2 Sa pagsasagawa, kinailangan kong i-record kamakailan ang IT ayon sa uri ng asset " Mga account na dapat bayaran"Dahil ang utang ay naipakita sa mga talaan ng accounting nang mas maaga kaysa sa NU, na nagdulot ng pansamantalang pagkakaiba. |

|

|

Ang mga account ng kita at gastos (20, 26, 44, 90, 91, 99) ayon sa uri ng accounting VR ay tumutugma sa iba pang mga uri ng accounting. Bilang resulta, walang ipinagpaliban na buwis ang nabuo. Halimbawa: Dt 91.02.1 BP Kt 01.09 NU |

Kinakailangang palitan ang BP ng ibang uri ng accounting (kung ang BP ay ipinahiwatig nang mali), o pumili ng loan ayon sa uri ng BP accounting na may ganoong account kung saan SHE/ONO ay awtomatikong kinakalkula (tingnan ang Appendix 1 sa ibaba). Kinailangan kong itama ang mga kable mula sa halimbawa hanggang Dt 91.02 BP Kt 01.09 BP. |

|

|

Ang BP ay isinulat sa PR (direkta o hindi direkta). |

Kadalasan, ito ay nangyayari kapag ang isang asset ay naisulat sa mga item na hindi tinatanggap para sa accounting ng buwis. Sa kasong ito, nangyayari ang labis na accrual ng PNA / PNO. Ito ay ginagamot sa pamamagitan ng pagtanggal ng VR sa VR, sa pamamaraang ito ay mas tama. Sa teknikal na paraan, ito ay nalulutas sa pamamagitan ng pagpapalit ng tinanggap na item sa gastos sa PM ng dokumento ng gastos at pag-zero sa halaga ng NU (na may hindi zero na halaga ng BU) - ito ay kung paano nakuha ang pag-post ayon sa uri ng accounting para sa VR . |

|

|

Ang mga asset na naglalaman ng mga pansamantalang pagkakaiba ay kredito at isinasawi ayon sa iba't ibang analytics. Bilang resulta, ang mga pag-post ng 77 sa halip na 09 ay maaaring mabuo at vice versa. |

Halimbawa, pumasok ang isang construction object ayon sa "self-supporting" construction method, at umalis sa "contract" construction method (mayroong "re-sorting" ayon sa subconto, sa konteksto kung saan nabuo ang IT at IT). Kailangang itama ang analytics. |

|

|

Maling sarado normalized na mga item sa gastos sa accounting ng buwis. |

Kinakailangang ipasa ang dokumento sa isang napapanahong paraan " Mga Naka-iskedyul na Operasyon tax accounting (para sa income tax)" sa pagsasara ng buwan. |

|

|

Dokumento "Kahulugan pinansiyal na mga resulta" ay muling isinagawa noong Disyembre nang ang dokumentong "Pagsasara ng Taon" ay nai-post. |

Alisin mula sa paghawak sa dokumentong "Pagsasara ng taon", pagkatapos ay muling gawin ang kahulugan ng pananalapi. mga resulta at pagkalkula ng buwis sa kita. Huwag kalimutang isagawa ang pagsasara ng taon sa pagtatapos ng pagkalkula. |

|

|

May mga manu-manong entry sa panahon para sa account 09 at/o account 77. |

Ang mga naturang pag-post ay dapat mahanap at maaaring ilipat sa hinaharap na panahon, o ang aktibidad ay dapat na alisin para sa panahon ng pagkalkula ng buwis sa kita. Kung iiwan mo sila, isasaalang-alang ng pagkalkula ng buwis ang kanilang presensya at gagawin ang mga naturang pag-post upang iyon pagsasara ng balanse tumutugma sa kinakalkula. Kung manu-mano mong itatama ang mga invoice 09 at 77, pagkatapos ay huwag ipasa ang mga kalkulasyon ng buwis pagkatapos noon, o alisin ang aktibidad / isulong ang dokumento! |

|

|

Mga manu-manong pag-post sa account. 09 "Pagkawala ng kasalukuyang panahon" |

Ang manu-manong pagsasaayos ng account 09 para sa pagkawala ng kasalukuyang panahon ay isang kakaibang ideya. Malamang, ang gayong mga kable ay maaaring (at mas mabuti) na alisin. panuntunan" ConOstDt 09_UbTekPer \u003d KonOstDt_99.01_NU x 20%"Dapat igalang palagi! |

|

|

May mga pag-post sa sulat sa account 84 |

Palitan ang 84 sa halip na ang ika-99 na account sa resultang mga wiring. |

Kung alam mo ang iba pang mga dahilan para sa hindi tamang pagkalkula ng buwis sa kita - sumulat sa mga komento!

APENDIKS 1:

Mga karaniwang uri ng mga asset at pananagutan

na may mga account sa accounting at analytics (mula sa SCP code)

|

Mga uri ng mga ari-arian at pananagutan |

Mga account |

Subconto |

Sa seksyong ito, magsisimula kami ng isang serye ng pagsusuri ng mga artikulo na makakatulong sa iyong makabisado ang configuration ng "1C: Manufacturing Enterprise Management."

Panimula

"1C: Pamamahala planta ng pagmamanupaktura Ang 8" ay isang komprehensibong solusyon sa aplikasyon na sumasaklaw sa pangunahing kontrol at mga loop ng accounting sa isang manufacturing enterprise. Ang solusyon ay nagbibigay-daan sa iyo upang ayusin ang isang komprehensibong sistema ng impormasyon na nakakatugon sa corporate, Russian at internasyonal na pamantayan at pagbibigay ng aktibidad sa pananalapi at pang-ekonomiya ng negosyo.

Ang solusyon sa application ay lumilikha ng isang espasyo ng impormasyon para sa pagpapakita ng pananalapi at aktibidad sa ekonomiya negosyo, na sumasaklaw sa mga pangunahing proseso ng negosyo. Kasabay nito, ang pag-access sa naka-imbak na impormasyon ay malinaw na nililimitahan, pati na rin ang posibilidad ng ilang mga aksyon depende sa katayuan ng mga empleyado.

Sa mga negosyo ng istraktura ng paghawak, ang pangkalahatang base ng impormasyon ay maaaring masakop ang lahat ng mga organisasyong kasama sa paghawak. Ito ay makabuluhang binabawasan ang pagiging kumplikado ng accounting dahil sa muling paggamit ng mga karaniwang hanay ng impormasyon ng iba't ibang mga organisasyon. Kasabay nito, pinapanatili ang end-to-end na pamamahala at kinokontrol (accounting at tax) accounting para sa lahat ng organisasyon, ngunit hiwalay na binubuo ang kinokontrol na pag-uulat para sa mga organisasyon.

Ang katotohanan ng paggawa transaksyon sa negosyo ay nakarehistro nang isang beses at makikita sa pamamahala at regulated accounting. Hindi na kailangang muling ipasok ang impormasyon. Ang paraan ng pagpaparehistro ng isang transaksyon sa negosyo ay isang dokumento, at upang mapabilis ang trabaho, ang mga mekanismo ng pagpapalit ng data ay malawakang ginagamit "bilang default", pagpasok ng mga bagong dokumento batay sa mga naunang naipasok.

Sa inilapat na solusyon, ang sumusunod na ratio ng data mula sa iba't ibang mga account ay pinagtibay:

- pagsasarili ng data ng pamamahala, accounting at accounting sa buwis;

- pagkakahambing ng data ng pamamahala, accounting at accounting ng buwis;

- coincidence ng kabuuan at quantitative na mga pagtatantya ng mga asset at liabilities ayon sa management, accounting at tax accounting, sa kawalan ng mga layunin na dahilan para sa kanilang pagkakaiba.

Ang data na ipinasok ng mga user ay operational na kinokontrol ng application solution. Kaya, kapag nagrerehistro ng isang cash na pagbabayad Pera susuriin ng system ang pagkakaroon ng mga pondo, na isinasaalang-alang ang mga umiiral na aplikasyon para sa kanilang paggastos. At kapag nirerehistro ang pagpapadala ng mga produkto, susuriin ng system ang katayuan ng mutual settlements sa tatanggap ng mga kalakal.

Ang solusyon sa application ay may kasamang hanay ng mga interface, na nagbibigay sa bawat user ng priyoridad na access sa data at mga mekanismo ng solusyon sa application na kailangan niya.

Ang regulated (accounting at tax) accounting para sa mga organisasyon ay pinananatili sa pambansang pera, habang ang anumang pera ay maaaring piliin para sa pamamahala ng accounting para sa enterprise sa kabuuan. Sa iba't ibang mga organisasyon ng isang solong base ng impormasyon ay maaaring gamitin iba't ibang sistema pagbubuwis: sa ilang organisasyon - pangkalahatang sistema pagbubuwis, sa iba pa - pinasimple; iba't ibang setting ng patakaran sa buwis at accounting. Bilang karagdagan, ang sistema ng pagbubuwis sa anyo ng isang solong buwis sa imputed na kita ay maaaring mailapat sa ilang mga uri ng aktibidad ng organisasyon.

Bilang karagdagan sa managerial at regulated accounting, maaari mong panatilihin ang mga talaan ayon sa mga internasyonal na pamantayan pag-uulat sa pananalapi(IFRS). Upang mabawasan ang pagiging kumplikado ng accounting sa ilalim ng IFRS, ito ay isinasagawa nang walang operasyon, gamit ang pagsasalin (muling pagkalkula) ng data mula sa iba pang mga uri ng accounting.

Kapag binuo ang 1C: Manufacturing Enterprise Management 8 na solusyon, ang parehong modernong internasyonal na pamamaraan ng pamamahala ng negosyo (MRP II, CRM, SCM, ERP, ERP II, atbp.) ay isinasaalang-alang, pati na rin ang karanasan ng matagumpay na automation ng mga negosyo sa pagmamanupaktura na naipon. ng 1C at kasosyong komunidad. Ang mga espesyalista mula sa ITRP (pamamahala ng produksyon) at 1C-Rarus (accounting ayon sa IFRS) ay lumahok sa disenyo at pagbuo ng pagsasaayos. Sa mga isyung metodolohikal ng pagpapatupad ng managerial, accounting sa pananalapi at ang pag-uulat sa ilalim ng suporta sa pagkonsulta ng IFRS ay ibinibigay ng sikat sa buong mundo na audit at consulting company na PricewaterhouseCoopers.

Ang solusyon na "1C:Manufacturing Enterprise Management 8" ay binuo sa modernong teknolohikal na platform na "1C:Enterprise 8". Bilang karagdagan sa platform, kasama sa software package ang configuration ng "Manufacturing Enterprise Management".

Mataas na pagiging maaasahan at pagganap ng inilapat na solusyon, scalability, pagbuo ng geographically distributed system, pagsasama sa iba pang mga sistema ng impormasyon. Ang panloob na istraktura ng inilapat na solusyon ay ganap na bukas para sa pag-aaral at pagpapasadya para sa mga partikular na pangangailangan ng negosyo.

Ang 1C Company ay tinatapos at binubuo ang configuration ng "Manufacturing Enterprise Management" upang maipakita ang mga pagbabago sa batas at palawakin ang functionality. Ang agarang pag-update ng mga naka-install na inilapat na solusyon ay ibinigay. Ang 1C at ang mga kasosyo nito ay nagbibigay ng isang multi-level na sistema ng teknikal na suporta.

Ang 1C: Manufacturing Enterprise Management 8 ay ang flagship application solution ng 1C na may pinakamalawak na hanay ng functionality. Ang pangkalahatang konsepto ng solusyon ay inilalarawan ng isang diagram.

Ang lahat ng mga mekanismo para sa pag-automate ng isang inilapat na solusyon ay maaaring nahahati sa dalawang malalaking klase:

- mga mekanismo para sa pagpapanatili ng mga aktibidad sa pagpapatakbo ng negosyo; mga mekanismo para sa pagpapanatili ng di-operasyonal na accounting.

- Ang mga lugar na kabilang sa mga aktibidad sa pagpapatakbo ay maaaring matukoy sa bawat uri ng accounting (maliban sa IFRS accounting).

Bilang karagdagan, ang inilapat na solusyon ay nahahati sa magkakahiwalay na mga subsystem na responsable para sa paglutas ng mga grupo ng mga katulad na gawain: ang subsystem ng pamamahala ng cash, ang subsystem ng pamamahala ng tauhan, ang subsystem ng accounting, atbp. Ang nasabing dibisyon ay isang uri ng kombensiyon na nagpapadali sa pagbuo ng inilapat solusyon. Sa kasalukuyang gawain ng mga gumagamit, ang mga hangganan sa pagitan ng mga subsystem ay halos hindi nararamdaman.

Ang pinakabagong bersyon ng configuration ng "Manufacturing Enterprise Management", na nakatalaga sa numero 1.3, ay malinaw na nagpapakita ng mga pakinabang ng bagong bersyon 8.2 ng 1C:Enterprise platform. Maaaring gamitin ang configuration sa normal na application mode, na pamilyar sa mga user ng mga nakaraang edisyon.

Maaaring gamitin ang "1C: Manufacturing Enterprise Management 8" sa ilang mga departamento at serbisyo ng mga manufacturing enterprise, kabilang ang:

- direktorat ( CEO, Direktor ng Pinansyal, Direktor ng Komersyal, Direktor ng Produksyon, Punong Inhinyero, Direktor ng Human Resources, Direktor ng IT, Direktor ng Pag-unlad);kagawaran ng pagpaplano at ekonomiya;

- mga tindahan ng produksyon;

- departamento ng produksyon at pagpapadala;

- departamento ng punong taga-disenyo;

- punong technologist department;

- departamento ng punong mekaniko;

- departamento ng pagbebenta;

- departamento ng logistik (supply);

- departamento ng marketing;

- mga bodega ng materyal at tapos na mga produkto;

- accounting;

- Departamento ng Human Resources;

- departamento ng organisasyon ng paggawa at trabaho;

- serbisyo sa IT;

- administratibo at pang-ekonomiyang departamento;

- departamento ng konstruksyon ng kapital;

- departamento ng impormasyon at analitikal;

- departamento ng estratehikong pag-unlad.

Inaasahan na ang pagpapatupad ng inilapat na solusyon ay magbibigay ng pinakamalaking epekto sa mga negosyo na may kawani ng ilang sampu hanggang ilang libong tao, na may sampu at daan-daang mga automated na trabaho, gayundin sa mga istruktura ng hawak at network.

Ang "1C: Manufacturing Enterprise Management 8" ay nagbibigay ng:

- pamamahala ng negosyo at mga tagapamahala na responsable para sa pag-unlad ng negosyo - sapat na mga pagkakataon para sa pagsusuri, pagpaplano at kakayahang umangkop na pamamahala ng mga mapagkukunan ng kumpanya upang madagdagan ang pagiging mapagkumpitensya nito; mga pinuno ng mga departamento, tagapamahala at empleyado na direktang kasangkot sa produksyon, marketing, supply at iba pang mga aktibidad upang matiyak ang produksyon proseso - mga tool upang mapabuti ang kahusayan pang araw-araw na gawain sa kanilang mga lugar;

- mga empleyado ng mga serbisyo ng accounting ng enterprise - ay nangangahulugan para sa awtomatikong accounting sa ganap na pagsunod sa mga kinakailangan ng batas at mga pamantayan ng korporasyon ng enterprise.

Production accounting at mga gastos bilang pangunahing paksa ng pag-aaral nito

Ang pangunahing bahagi ng pamamahala ng isang kumpanya ng pagmamanupaktura ay accounting ng produksyon.

Ang production accounting ay isang masalimuot at kawili-wiling teknolohiya, na may sariling mga pamamaraan at pamamaraan. Ang gawain ng accounting ng produksyon ay isaalang-alang ang buong kurso ng pagbabagong-anyo ng gastos: ang mga gastos ay nagbabago sa kanilang likas na katangian, pagsamahin, paghahati, pagbabago. iba't ibang paraan sa panahon ng produksyon, i.e. ang paksa ng production accounting ay dynamic na nagbabago ng mga bagay. Halimbawa, ang production accounting ay nagbibigay ng sagot sa tanong: ano ang halaga ng isang produkto kung ang produksyon nito ay nangangailangan ng isang tiyak na halaga ng natamo na gastos No. 4, na binubuo ng mga bahagi mga gastos #1 at #2 at ganap na binibilang ang mga gastos #3. Bakit parts? Dahil, halimbawa, ang mga materyales ng isang tiyak na malaking dami ay binili, at una kailangan mong kalkulahin kung anong bahagi ng kabuuang dami ng mga materyales ang napunta sa bawat yunit ng produksyon. Ang parehong naaangkop sa maraming iba pang mga gastos - kuryente, atbp. Kasabay nito, kinakailangang isaalang-alang ang buong kasaysayan ng pagpasa ng mga gastos sa pamamagitan ng produksyon - mula sa sandaling nangyari ang gastos sa accounting hanggang sa pagsasama nito sa gastos at mga benta bilang bahagi ng produkto, at ang paglitaw sa accounting at ang pagsasama sa gastos ay maaaring nasa iba't ibang panahon ng pag-uulat.

Pag-install at paglunsad ng soft starter

Upang gumana, kailangan namin ang 1C 8.2 platform. Maaaring kunin ang release ng SCP mula sa anumang pinakabagong edisyon ng 1.3.

Makikipagtulungan kami sa demo database. Sa mga base na setting para sa pangunahing mode ng paglunsad, piliin ang "Makapal na kliyente". Ang natitirang mga setting ay maaaring iwanang default.

Para sa mga hindi pa pamilyar sa 8.2 platform, magbibigay kami maikling sanggunian sa pamamagitan ng katagang "makapal na kliyente".

Ang isang mayamang (Mayaman) na kliyente sa isang arkitektura ng client-server ay isang application na nagbibigay (kumpara sa isang manipis na kliyente) ng advanced na pag-andar, na independyente sa isang sentral na server. Kadalasan ang server sa kasong ito ay isang data warehouse lamang, at ang lahat ng gawain sa pagproseso at pagpapakita ng data na ito ay inililipat sa makina ng kliyente.

Mga benepisyo ng isang matabang kliyente

Ang isang makapal na kliyente ay may malawak na hanay ng pag-andar, hindi katulad ng isang manipis na kliyente.

Multi-user mode.

Nagbibigay ng kakayahang magtrabaho kahit na ang koneksyon sa server ay nagambala.

Ito ay may kakayahang kumonekta sa mga bangko nang hindi gumagamit ng Internet.

Mataas na pagganap.

disadvantages

Malaking pamamahagi.

Karamihan sa gawain ng kliyente ay nakasalalay sa kung para saang platform ito binuo.

Kapag nagtatrabaho dito, may mga problema sa malayuang pag-access sa data.

Isang medyo kumplikadong proseso ng pag-install at pagsasaayos.

Ang pagiging kumplikado ng pag-update at ang nauugnay na kawalan ng kaugnayan ng data.

Kapag sinimulan ang naka-install na database ng demo, piliin ang gumagamit na "Abdulov", mayroon siya buong karapatan. Hindi mo kailangang maglagay ng password.

Upang pag-aralan ang SCP, sa unang pagsisimula, muling tukuyin ang interface ng gumagamit na "Abdulov" sa "Buong": menu "Mga Gumagamit - Mga Gumagamit - Pangangasiwa - Abdulov - i-double-click upang buksan ang form ng Abdulov - "Pangunahing interface" na patlang - Buong - button na I-save at isara". Pagkatapos, sa toolbar, mag-click sa "Switch Interface" na buton at piliin ang "Buong" na opsyon.

Sa mga konsepto ng "Enterprise" at "Organisasyon", "Regulated" at Management Accounting. Ang isang negosyo ay isang koleksyon ng lahat ng mga organisasyon kung saan ang mga talaan ay pinananatili sa database. « Reguladong accounting» ay tinutukoy ng katotohanan na ang mga patakaran para sa pagpapanatili nito ay tinutukoy ng batas. " Pamamahala ng Accounting» Ang bawat negosyo ay maaaring magkaroon ng sarili nito, ang mga patakaran para sa pag-uugali nito ay hindi kinokontrol ng anumang bagay at tinutukoy ng pamamahala ng isang partikular na negosyo. Ang pagsasaayos ng SCP ay naglalaman ng isang tiyak na pananaw kung paano pinakamahusay (mas maginhawa, mas malinaw, mas makatwiran) upang mapanatili ang accounting ng pamamahala, ngunit ang bawat partikular na negosyo ay maaaring magkaroon ng sariling pananaw sa pagpapanatili nito dahil sa katotohanan na walang pare-parehong mga patakaran at pamantayan , at sa kasong ito, kakailanganin itong ma-finalize. Sa isang tipikal na pagsasaayos ng PRM, ang accounting ng pamamahala ay talagang batay sa mga kinakailangan pangunahin ng accounting, habang ang pag-uulat sa accounting ng pamamahala ay naglalayong matugunan ang pangangailangan para sa pagpaplano ng mga pagbili, gastos, atbp. Ang pagpapatupad ng management accounting ay hindi gumagamit ng prinsipyo dobleng pagpasok, ibig sabihin. halimbawa, maaari mong i-capitalize ang isang bagay na "wala saanman", at sa parehong oras ay walang utang, atbp. Reguladong accounting na isinasagawa para sa bawat organisasyon nang hiwalay. managerial- bahagyang sa buong negosyo.

Tungkol sa internasyonal na accounting. Sa panimula, sinabi na ang internasyonal na accounting ay maaaring itago sa SCP. Kapansin-pansin na ang posibilidad na ito ay lilitaw lamang kung ang batch accounting ay nakatakda sa mga setting ng patakaran sa accounting. Kung (tingnan sa interface ng “Accounting Manager” sa menu na “Mga Setting ng Accounting - Mga Setting ng Accounting”) pipiliin mo ang advanced cost accounting analytics (sa halip na batch accounting), walang posibilidad na magsagawa ng international accounting.

Mga terminong ginamit, mga pagtatalaga ng mga bagay na pinapatakbo ng 1C at kailangang maunawaan kapag nagtatrabaho sa isang database

- Mga sangguniang aklat

- Mga enumerasyon

- Mga Constant

- Mga plano sa uri ng pagkalkula

- Mga plano ng mga uri ng katangian

- Rehistro ng impormasyon

- Dokumento

- Rehistro ng akumulasyon

- Tsart ng mga account

- Ulat

- Paggamot

Mga sangguniang aklat

Ang isang direktoryo ay isang koleksyon ng iba't ibang mga halaga para sa isang bagay. Ang direktoryo ay binubuo ng Mga reference na item. Ang bawat halaga ng elemento ng diksyunaryo ay nailalarawan sa pamamagitan ng isang ibinigay na hanay ng mga parameter. Karaniwan ang isa sa mga parameter ng elemento ng diksyunaryo ay hindi umuulit - para sa bawat elemento ng direktoryo ang halaga nito ay natatangi. Kadalasan ito ang code ng elemento ng direktoryo. Karaniwan, ang direktoryo ay pinupunan, i.e. maaari kang magdagdag ng mga bagong elemento dito habang nagtatrabaho ka sa database (mayroon ding mga hindi na-update na direktoryo, kadalasan ay ilang uri ng mga classifier na na-load mula sa ibang mga lugar).

Ang mga direktoryo ay kapaki-pakinabang dahil pinapayagan ka nitong punan ang mga dokumento nang maraming beses nang mas mabilis, habang ang elemento ay magiging parehong pangalan at presentasyon sa lahat ng dako, kapag naitakda mo ang mga parameter ng elemento, maaari mong gamitin ang mga ito saanman mo kailangan.

Ang bawat elemento ng direktoryo ay isang bagay na maaaring i-reference mula sa ibang mga lugar. Halimbawa, mayroong isang sangguniang aklat na "Mga Kontratista":

Ipagpalagay na kailangan mong ipasok ang data ng database tungkol sa susunod na pagtanggap ng mga kalakal at serbisyo. Sa halip na isulat ang pangalan ng katapat na "LLP" InnoTrade "" sa naaangkop na lugar at ipahiwatig ang lahat ng katangian nito na maaaring kailanganin upang makapag-isyu ng resibo, sapat na upang piliin ang naaangkop na elemento ng direktoryo ng "Mga Counterparty".

O, halimbawa, mayroong isang direktoryo - "Mga Pera":

Sa halip na isulat ang pangalan ng currency at isaad ang rate nito sa bawat resibo, maaari lang nating piliin ang halaga ng currency reference sa tamang lugar:

Mga rehistro ng impormasyon

Ang rehistro ng impormasyon ay isang uri ng kagamitan sa pag-iimbak ng impormasyon na halos kapareho sa isang reference na libro. Ngunit hindi tulad ng direktoryo, ang string ng rehistro ng impormasyon ay hindi maaaring tukuyin bilang isang bagay - ang string ng rehistro ay hindi maaaring tukuyin, bilang, halimbawa, sa isang partikular na katapat ng direktoryo ng "Kontratista". Ngunit sa rehistro ng impormasyon, maaari kang mag-imbak, halimbawa, ang kasaysayan ng mga pagbabago sa ilang elemento ng direktoryo. Halimbawa, ang kasaysayan ng pagbabago ng mga halaga ng mga elemento ng sangguniang aklat na "Mga Pera" ay naka-imbak sa rehistro ng impormasyon na "Mga rate ng pera":

Dahil sa pag-imbak ng kasaysayan ng pera sa rehistro ng "Exchange Rates", hindi na kailangang ipahiwatig ang halaga ng palitan nang maraming beses sa bawat resibo. Ang programa mismo ang magpapasiya nito, kung kinakailangan, ayon sa petsa.

Mga enumerasyon

Ang enumeration ay isang espesyal na kaso ng isang direktoryo. Ang enumeration ay isang ibinigay na nakapirming hanay ng mga halaga para sa isang bagay. Hindi tulad ng isang lookup, ang bawat halaga ng enumeration ay walang karagdagang mga parameter.

Mga Constant

Ang isang pare-pareho ay ang halaga ng isang bagay, kadalasang tinukoy nang isang beses at para sa lahat kapag nagsimula kang magtrabaho kasama ang database. Ang mga constant ng UPP, sa partikular, ay nag-iimbak ng mga setting ng patakaran sa accounting.

Mga plano sa uri ng pagkalkula

Isang espesyal na uri ng reference na aklat na naglalarawan sa mga algorithm ng accrual at deduction, at ilang iba pang impormasyong kinakailangan para sa pagkalkula ng mga accrual at deduction.

Mga plano ng mga uri ng katangian

Isang espesyal na uri ng sangguniang libro na naglalarawan ng ilang karagdagang impormasyon na nakapaloob sa mga object ng database.

Dokumentasyon

Ang isang dokumento ay isang paraan ng pagpasok ng data, pagproseso ng ipinasok na data na may kakayahang isaalang-alang ang umiiral na data at i-convert ang umiiral na data, na isinasaalang-alang ang data ng input, sa isang base ng impormasyon.

Ang mga dokumento ay maaaring nahahati sa maraming uri:

- na sumasalamin sa katotohanan ng aktibidad sa ekonomiya, halimbawa, isang dokumento sa pagpaparehistro sa database para sa pagtanggap ng mga kalakal at serbisyo (bilang resulta ng dokumento, ang mga kalakal ay dapat na maikredito sa bodega, isang utang sa supplier ay dapat lumitaw, ang VAT ay dapat na naitala, ang mga pag-post ay dapat na nakarehistro, atbp.) o ang dokumentong "Mag-ulat ng produksyon bawat shift "(nag-aayos ng katotohanan ng paglabas ng produksyon, inilipat ito sa bodega, nagrerehistro ng mga pag-post, atbp.)

- mga dokumento ng regulasyon - mga dokumento na nagsasagawa ng mga aksyon na dapat gawin sa isang naibigay na dalas, halimbawa, kalkulahin ang pamumura o kalkulahin ang mga sahod, sumasalamin sa sahod sa accounting, kalkulahin ang halaga ng isyu, bayaran ang halaga ng isyu, isara ang taon (na may reporma sa balanse ), mamahagi ng mga materyales para sa pagpapalabas, paglalaan ng mga gastos, atbp.

- mga dokumento sa pagpaplano - pagpaparehistro ng katotohanan ng pagpaplano ng ilang mga kaganapan, pag-aayos ng mga nakaplanong tagapagpahiwatig (plano sa pagbebenta, plano ng produksyon, produksyon sa pamamagitan ng mga shift, plano ng pagbili, order ng mamimili, order sa supplier, order para sa produksyon, order para sa pagpapanatili ng mga nakapirming assets)

- mga tagapamahala - ipinakilala upang pamahalaan ang gawain ng iba pang mga dokumento (halimbawa, pagtatakda ng mga diskwento - ang dokumento ay nagtatakda ng mga kondisyon para sa pagbibigay ng diskwento, upang kung maabot ng mamimili ang mga kundisyong ito, awtomatiko siyang bibigyan ng diskwento)

- imbentaryo - mga dokumento ng paglilinaw, pag-update ng mga balanse, halimbawa, mga balanse ng trabaho na isinasagawa o pag-aayos ng mga natitirang gastos para sa mga depekto (tandaan: sa pagsasaayos ng SCP, ang mga dokumento ng imbentaryo ay hindi nagsusulat ng impormasyon sa rehistro, ngunit iniimbak lamang ito sa kanilang sarili).

Mga rehistro ng akumulasyon

Ang mga rehistro ng akumulasyon ay ang pangunahing imbakan ng quantitative at sum data sa database. Ang bawat isa sa mga rehistro ng akumulasyon ay nag-iimbak ng partikular na impormasyon nito. Ang mga rehistro ng akumulasyon ay maaaring nahahati sa mga grupo ayon sa uri ng impormasyong nakaimbak:

- fixed asset

- Produksyon

- Stock

Kasabay nito, ang mga data na ito ay maaaring maimbak sa iba't ibang mga rehistro depende sa seksyon ng accounting, halimbawa, ang rehistro Kasal sa produksyon (international accounting), Kasal sa produksyon (accounting), Kasal sa produksyon (tax accounting).

Mula sa punto ng view ng paraan ng pag-iimbak ng impormasyon, ang mga rehistro ng akumulasyon ay nalalabi at negotiable.

Ang mga natirang rehistro ng akumulasyon ay idinisenyo upang mag-imbak lamang ng mga nalalabi sa bawat punto ng oras. Ang mga rehistro ng turnover ay nag-iimbak ng data kung paano nagbago ang balanse sa paglipas ng panahon, i.e. sa sandaling iyon, napakaraming natanggap bilang resulta ng ganito at ganoong aksyon, sa sandaling iyon ay napakaraming nawala bilang resulta ng isa pang aksyon. Nagbibigay-daan sa iyo ang mga rehistro ng turnover na suriin ang kasaysayan ng mga pagbabago sa halaga o dami sa loob ng isang yugto ng panahon sa konteksto ng ilang mga parameter. Halimbawa, ang rehistro ng mga benta ay magpapakita kung magkano at kung anong halaga ang naibenta sa kung aling mga katapat sa loob ng isang tiyak na tagal ng panahon.

Sa mga rehistro ng akumulasyon, lumilitaw ang impormasyon kapag nagtatrabaho sa mga dokumento, i.e. ipinakilala ito ng mga dokumento doon.

Tsart ng mga account

Ang isang tipikal na pagsasaayos ng SCP ay naglalaman ng apat na chart ng mga account (at, nang naaayon, 4 na accounting registers - pisikal, ang impormasyon ng mga chart ng mga account ay naka-imbak sa kaukulang accounting registers):

- Pagbabadyet

- Internasyonal

- Buwis

- pagsuporta sa sarili

kasi sa pagpapatupad ng management accounting, ang prinsipyo ng double entry ay hindi sinusunod, kung gayon ang isang tsart ng mga account ay hindi kailangan para dito. Alinsunod dito, sa karaniwang pagsasaayos ng PMS, hindi nabuo ang balanse ng pamamahala. Upang gawin ito, maaari mong pinuhin ang pagsasaayos, o, mas mabuti, gamitin ang subsystem ng pagbabadyet (pinapayagan ka nitong mag-imbak ng ibang iba't ibang impormasyon, maaari kang lumikha ng isang espesyal na senaryo na "Balanse sa pamamahala" at, ayon sa accounting ng pamamahala, magpasok ng impormasyon tungkol dito. senaryo upang makakuha ng balanse sa pamamahala sa kalaunan, ngunit higit pa doon sa ibang pagkakataon)

Ang SCP ay naglalaman ng impormasyon na nakaimbak lamang sa tsart ng mga account (halimbawa, impormasyon sa 80-90 na mga account, data sa paunang halaga ng mga bagay hindi nasasalat na mga ari-arian, ang pagkuha ng hindi madaling unawain na mga ari-arian (account 08.05), ang pagpapatupad ng pananaliksik, pag-unlad at teknolohikal na gawain (account 08.08), mga gastos sa R&D, bahagi ng mga gastos ng ika-29 na account, atbp.), mayroon ding impormasyon na nakaimbak lamang sa mga rehistro ng akumulasyon (lahat ng bagay na may kaugnayan sa pagpaplano, mga order, reserbasyon, atbp.) at mayroong impormasyong nakaimbak pareho sa tsart ng mga account at sa rehistro ng akumulasyon (warehouse accounting, cost accounting, atbp.). Tandaan. Ang mga halimbawa sa mga bracket ay ibinigay sa ilalim ng seksyong "accounting". Ang parehong mga tampok ay umiiral sa iba pang mga uri ng accounting.

Tingnan natin ang isang halimbawa. Buksan ang dokumentong "Receipt of goods and services" - menu "Documents - Procurement management - Receipt of goods and services". Buksan, halimbawa, ang unang dokumento. Tingnan ang kanyang mga transaksyon gamit ang icon Bigyang-pansin kung anong uri ng analytics account 10 ang mayroon: i.e. pagkatapos mai-post ang resibo, ang impormasyon tungkol sa item at bodega ay itatabi sa tsart ng mga account.

Ngayon tingnan ang mga paggalaw ng dokumento gamit ang pindutang "Go - Movements of the document by registers":

Magbubukas ang isang ulat sa paggalaw ng dokumento. Maaari mong i-collapse ang group tree sa pamamagitan ng pag-click sa field ng ulat at pagkatapos ay sabay-sabay na pagpindot sa key combination na "Ctrl + Shift + MINUS button sa seksyong NumLock keyboard". Tingnan ang (palawakin) ang pangkat na "Rehistro ng akumulasyon "Mga kargamento ng mga kalakal sa mga bodega (accounting)"":

Bigyang-pansin ang mga detalyeng binilog ng frame - wala ang analytics na ito sa chart ng mga account. Ngunit ito ay nasa rehistro ng akumulasyon na ito.

May mga dokumentong nagwawasto lamang ng tsart ng mga pag-post ng mga account, at may mga ganap na dokumento na nagwawasto sa lahat ng kinakailangang impormasyon, kabilang ang mga advanced na analytics sa mga rehistro.

Kailangan mong maunawaan na ang mga ganap na dokumento ay nagtatala ng impormasyon lalo na sa mga rehistro, at mga extract lamang ng impormasyong ito na kinakailangan para sa balanse, sumusulat sila sa tsart ng mga account. Bilang karagdagan, ang anumang mga kalkulasyon na kinakailangan "on the fly" ay palaging gumagamit ng data ng mga rehistro, at ang mga resulta lamang ng mga kalkulasyong ito ay maaaring maitala bilang mga pag-post sa tsart ng mga account. Alinsunod dito, kung naitama tsart ng mga transaksyon sa account lamang, hindi ito nangangahulugan na ang lahat ay magiging mas mahusay sa lahat ng dako nang mag-isa, dahil. walang papasok sa mga rehistro na may advanced na analytics. Yung. lahat ng trabaho ay dapat isagawa sa naaangkop, "tama" na mga dokumento, at hindi sa pamamagitan ng pagsasaayos ng tsart ng mga entry sa account.

Kung, gayunpaman, sisimulan mong manu-manong iwasto ang mga pag-post ng tsart ng mga account, kakailanganin mong ayusin pa ang mga ito - halimbawa, ang dokumentong "Pagkalkula ng gastos" sa darating na buwan ay hindi isasaalang-alang ang anumang mga pag-post na naayos sa tsart ng mga account , gumagana ito sa mga rehistro at isinusulat lamang ang resulta sa tsart ng mga account , - bilang isang resulta, ang dami ng trabaho ay maaaring tumaas nang labis na nagiging imposibleng gamitin ang programa.

Bago gumamit ng isang dokumento, dapat na maunawaan ng accountant kung itinatama lamang ng dokumentong ito ang mga transaksyon, o kung itinatama nito ang impormasyon kung saan kinakailangan. Para sa pag-verify, maaari mong gamitin ang ulat, na nabanggit na sa itaas, na bubukas sa pamamagitan ng pag-click sa pindutan ng pindutang "Go - Movement of the document by registers"

Sa matinding mga kaso, kapag ang problema ay hindi malulutas ng isang kumpletong dokumento na umiiral sa database na nagtatala ng impormasyon kapwa sa mga rehistro ng akumulasyon at sa tsart ng mga account, dapat mong gamitin hindi lamang ang dokumento ng pagsasaayos sa pag-post, kundi pati na rin ang isang espesyal na pagsasaayos ng rehistro ng akumulasyon. dokumento. Kasabay nito, siyempre, kailangan mong maunawaan nang mabuti hindi lamang kung anong mga entry ang dapat gawin sa tsart ng mga account, kundi pati na rin kung saan nagrerehistro ang akumulasyon, at kung paano, dapat itama ang impormasyon upang ang pagwawasto ay lumabas sa maging kumpleto - ito ay isang napaka-pinong bagay at kumplikado, ito ay mas mahusay na ipagkatiwala lamang ito sa isang napakahusay na espesyalista.

Mga ulat

Ang ulat ay isang paraan ng pagkuha ng impormasyon mula sa database, naproseso at espesyal na inihanda sa isang malinaw, maginhawa, kinakailangan ng user na form. Mayroong maraming mga ulat sa pagsasaayos, lahat sila ay may sariling layunin.

Mga halimbawa ng mga kasalukuyang ulat:

- Mga ulat na nabuo ayon sa tsart ng mga account:

- Balanse ng turnover

- sheet ng chess

- Pagsusuri ng account, atbp.

- Mga regulated na ulat

Sa pagsasaayos ng bersyon 1.3.7.1 ng SCP, ang tawag sa tool para sa pagtatrabaho sa mga regulated na ulat ay hindi available sa "buong interface". Samakatuwid, upang mahanap ito, lumipat sa interface ng Accounting at Tax Accounting:

Sa interface na ito, ang tool para sa pagtatrabaho sa kinokontrol na pag-uulat ay matatagpuan sa menu na "Accounting":

- Mga ulat sa data ng mga rehistro ng akumulasyon, mga rehistro ng impormasyon, mga direktoryo, atbp. (output ng produkto, mga plano sa produksyon, mga depekto sa produksyon, pagsusuri ng pagkakaroon ng mga kalakal sa mga bodega, pagsusuri ng pagkakaroon ng mga pondo, atbp.). Karaniwan, kung ang isang ulat ay nabuo ayon sa data ng isang rehistro, ang salitang "pahayag" ay naroroon sa pamagat nito. Kung ang isang ulat ay nabuo para sa isang ulat batay sa data mula sa maraming iba't ibang mga rehistro, kung gayon ang salitang "pagsusuri" ay karaniwang ginagamit sa pangalan ng ulat.

- Mga custom na ulat.

Para sa mga advanced na user, mayroong mekanismo para sa paggawa ng sarili nilang mga ulat. Higit pa tungkol sa kanila ay tatalakayin sa ibang pagkakataon.

Pinoproseso

Ang pagpoproseso ay isang tool na 1C:Enterprise na nagsasagawa ng ilang pagbabago ng data na tinukoy ayon sa program. Hindi tulad ng mga ulat, isinusulat ng pagproseso ang mga na-convert na data na ito sa database. Halimbawa, sa reference book na "Nomenclature" kailangan mong palitan ang taong responsable sa pagbili nito ng Chugunova S.G. sa Ubeikin V.Ya. Upang gawin ito, maaari mong gamitin ang pagproseso ng "Pagproseso ng pangkat ng mga direktoryo at dokumento":

Punan ang mga patlang sa pagproseso tulad ng sumusunod:

At mag-click sa pindutang Piliin. Pagkatapos ay pumunta sa tab na "Pagproseso":

Piliin ang "Action" at isang bagong value. At mag-click sa pindutang "Ipatupad". Bilang isang resulta, ang buong nomenclature, na itinalaga sa responsableng tagapamahala para sa pagkuha ng Chugunov S.G. magkakaroon ng bagong responsableng purchasing manager.

Mayroon ding mga espesyal na pagproseso sa pagsasaayos na nagsasagawa ng ilang uri ng mga nakagawiang pagkilos. Halimbawa, ang pagkalkula ng gastos ng produksyon, na isinagawa ayon sa iskedyul.

Mga prinsipyo ng pagtatrabaho sa mga dokumento

Sa seksyong ito, isasaalang-alang namin ang mga pangunahing prinsipyo ng pagtatrabaho sa mga dokumento: paglikha, pag-record, pag-post (pagpapatakbo at hindi pagpapatakbo, ipinagpaliban), pagmamarka para sa pagtanggal, pagtanggal ng mga dokumento.

Paglikha ng mga Dokumento

Ang isang dokumento ay maaaring malikha sa iba't ibang paraan. Isaalang-alang ang halimbawa ng dokumentong "Pagtanggap ng mga kalakal at serbisyo"

Paraan 1 - gamit ang tool na "Add (Ins)". Ang paglikha ng isang bagong dokumento ay maaaring gawin sa pamamagitan ng pag-click sa icon na "Magdagdag" mula sa listahan ng mga dokumento na direktang bubukas mula sa pangunahing menu ng programa. Ipagpalagay na gusto mong lumikha ng isang dokumento na "Receipt of goods and services". Mula sa pangunahing menu ng programa, maaari mong buksan ang isang listahan ng mga dokumentong ito:

Pagkatapos, sa listahan ng mga resibo na bubukas, pumili ng isa sa mga pamamaraan na nakabilog sa figure sa frame (katumbas sila, ang parehong bagay ay tapos na):

Ito ay magbubukas bagong dokumento"Pagtanggap ng mga kalakal at serbisyo" at pagkatapos ay kakailanganin mong patuloy na punan ang lahat ng mga patlang nito (at huwag kalimutan ang tungkol sa iba't ibang mga tab ng dokumentong ito - sila ay binilog):

Paraan 2 - gamit ang mekanismo ng pagkopya. Ang paglikha ng isang bagong dokumento ay maaaring gawin sa pamamagitan ng pag-click sa icon na "Idagdag sa pamamagitan ng Kopyahin":

Sa kasong ito, ang dokumento kung saan nakalagay ang cursor sa listahan ng mga dokumento ay makokopya at mabubuksan ang isang kopya nito. Sa kopyang ito, mapupunan na ang mga field ng dokumento. Ito ay nananatili lamang upang i-edit ang mga ito, kung kinakailangan:

Siyempre, ang pamamaraang ito ay kadalasang mas mabilis kaysa sa simpleng paglikha ng isang dokumento.

Paraan 3. - gamit ang mekanismo ng pag-input sa batayan. Maaari kang lumikha ng isang bagong dokumento mula sa isang batayang dokumento. Halimbawa, maaaring gawin ang "Receipt of goods and services" sa pamamagitan ng pagpasok batay sa dokumentong "Receipt of goods". Sa kasong ito, una, ang orihinal na order ng resibo para sa mga kalakal ay magiging batayan para sa nilikhang dokumento na "Receipt of goods and services" at pangalawa, ang ginawang "Receipt of goods and services" ay awtomatikong mapupuno ng data mula sa batayang dokumento . Upang tawagan ang mekanismo para sa pagpasok sa batayan, kailangan mong buksan ang dokumentong "Papasok na order para sa mga kalakal" at mag-click sa icon ng input sa batayan. Bukod dito, ang parehong ay maaaring gawin nang hindi binubuksan ang "Papasok na Order para sa Mga Kalakal" mismo, ngunit direkta mula sa listahan ng "Mga Papasok na Order para sa Mga Kalakal", sa pamamagitan lamang ng pagpoposisyon ng cursor nang maaga sa ninanais na dokumento. Tingnan ang figure, ang mga pamamaraan ng pag-input sa batayan ay bilugan:

"Kukunin" ng nilikhang bagong dokumento ng resibo ang listahan ng mga kalakal mula sa magulang order ng resibo:

Paraan 4. - gamit ang mga espesyal na paggamot. Ang paglikha ng isang bagong dokumento ay maaaring awtomatikong gawin sa pamamagitan ng pagpapatakbo ng ilang espesyal na pagproseso. Karaniwan, sa kasong ito, maraming mga dokumento ang nilikha nang sabay-sabay (kailangan ang pagproseso upang mapabilis ang proseso kapag kinakailangan ang ilang uri ng mass action o isang naibigay na pagkakasunod-sunod ng mga aksyon). Ang pamamaraang ito ay tatalakayin nang mas detalyado sa ibang pagkakataon.

Pagre-record ng mga Dokumento

Ang dokumento ay nakasulat sa database kapag nag-click ka sa pindutang "Isulat". Hanggang sa pinindot ang button na ito sa bagong dokumento, ang dokumento ay hindi mase-save sa database, at sa kaganapan ng ilang hindi inaasahang pagkaantala ng trabaho (halimbawa, sa panahon ng pagkawala ng kuryente), ang hindi nakasulat na dokumento ay mawawala. Ito ay lalong mahalaga na malaman kapag nagtatrabaho sa mga dokumento na naglalaman ng maraming impormasyon, tulad ng isang malaking spreadsheet na manu-manong napunan. Mag-record ng mga dokumento nang madalas upang hindi mo na kailangang magpasok muli ng data. Sa oras ng pagsulat ng dokumento, walang mahahalagang pagbabago sa database na nakakaapekto sa iba pang data na hindi nauugnay sa dokumentong ito, i.e. kapag nagsusulat, ang data ay nai-save lamang, at ang data na ito ay nai-save lamang sa loob ng balangkas ng dokumento, ang impormasyon ay hindi napupunta kahit saan pa.

Tandaan. Ito ay sa sandali ng pag-record na ang dokumento ay tumatagal ng lugar nito sa database sa linya ng oras sa mga dokumento ng parehong uri. Ipaliwanag natin nang mas detalyado. Tingnan ang field na "mula sa" na may petsa at oras ng dokumento:

Kapag lumilikha ng isang dokumento, ang oras ay hindi napunan, ngunit kapag nagsusulat, ito ay napuno ng katumpakan ng hanggang sa isang segundo. Kasabay nito, sa parehong segundo, ang mga dokumento ng parehong uri ay maaaring isulat ng iba pang mga user ng iyong database (i. mga kalakal at serbisyo" at nangyari ito sa isa at parehong segundo). Ang bawat isa sa mga naitala na dokumento, sa kabila ng parehong oras, ay kukuha ng ilan sa sarili nitong posisyon sa loob ng isang segundo. Yung. kahit sa loob ng isang segundo sa "timeline" ng paglikha ng mga dokumento, ang bawat dokumento ay magkakaroon ng sarili nitong natatanging lugar - ito ay kapag ang dokumento ay nakasulat na ang lugar na iyon ay itinalaga dito.

Sa pangkalahatan, depende sa uri ng dokumento, maaaring ito ay, bukod sa rekord, walang ibang kailangan, i.e. ang dokumento ay inilaan lamang para sa pag-iimbak ng data sa loob ng sarili nito (*tingnan ang listahan ng mga naturang dokumento sa ibaba), ngunit para sa karamihan ng mga uri ng mga dokumento ay kakaunti ang mga talaan. Ang katotohanan ay na sa pangkalahatang kaso, ang isang dokumento ay hindi ang pinaka-maginhawang imbakan ng impormasyon, ang mga kakayahan nito sa bagay na ito ay limitado.

*Listahan ng mga dokumento na naitala lamang:

"Act of reconciliation of settlements", "Power of attorney", "Document of settlements with a counterparty (manual accounting)", "Request for information service of a taxpayer", "Inventory of defects in production" at lahat ng iba pang uri ng imbentaryo , “Hindi pormal na dokumento awtoridad sa buwis”, “Hindi pormal na dokumento ng nagbabayad ng buwis”, “Poll”, “Ulat sa komposisyon ng shift”, “Pamamahagi ng mga questionnaire”, “Pagkalkula nakaplanong gastos mga produkto", "Regulated na ulat", "Rehistrasyon ng mga invoice", "Invoice para sa pagbabayad sa mamimili", "Invoice para sa pagbabayad ng supplier", "Komunikasyon sa transportasyon".

May hawak na mga dokumento

Tulad ng nabanggit na, kapag nagsusulat ng isang dokumento, ang ipinasok na data ay naka-imbak lamang sa loob ng dokumento. Ngunit para sa karamihan ng mga uri ng mga dokumento, hindi sapat ang pag-record, kailangan din itong isagawa.

Ang pag-post ng dokumento ay isang espesyal na aksyon na ginagawa upang ayusin ang ilang impormasyon upang maprotektahan ito mula sa karagdagang hindi sinasadyang pagbabago. Kasabay nito, ang impormasyong ito ay maaaring manatili sa mismong dokumento (ibig sabihin, ang dokumento ay hindi gumagawa ng mga paggalaw sa ibang lugar, halimbawa, sa rehistro ng akumulasyon), o maitala sa anyo ng mga paggalaw ng dokumento sa isang lugar: sa mga rehistro ng akumulasyon, impormasyon mga rehistro, mga tsart ng mga account, mga rehistro ng settlement, atbp.

Iyon ay, ang mga dokumento na hindi nagsasagawa ng mga paggalaw kahit saan ay maaari ding i-post. Karaniwan, ang kahulugan ng kanilang pagpapatupad ay upang ayusin ang ilang impormasyon sa dokumento upang maiwasan ang karagdagang pagbabago nito. Sa karaniwang pagsasaayos ng bersyon 1.3.7 ng SCP, dalawang uri lamang ng mga dokumento ang nai-post, ngunit hindi nagsasagawa ng mga paggalaw: "Application para sa pagbubukas ng mga account" at "Pagtatakda ng mga parameter para sa accounting ng item".

Operational at non-operational processing ng mga dokumento

Maaaring operational o non-operational ang dokumentasyon.

Ang pag-uugali sa pagpapatakbo ay isang pag-uugali kung saan sinusuri ang pagiging posible ng. Ano ito?

Ipagpalagay na gumawa kami at nagtala ng isang dokumento na nagpapataas sa utang ng katapat. Ipagpalagay na ang isang tiyak na limitasyon ay nakatakda sa katapat mga account receivable. Ipagpalagay na ilang araw na ang lumipas mula noong nilikha ang dokumento, at may pumasok at nag-post ng isa pang dokumento na nagpapataas ng utang ng parehong katapat, at ang huling dokumentong ito ay naubos ang limitasyon ng utang na ito. At narito mayroong iba't ibang mga pagpipilian para sa karagdagang pag-unlad ng mga kaganapan.

Kung nais ng isang organisasyon pigilan paglabas ng mga kalakal na labis sa mga natatanggap ng katapat, kailangan nating suriin ang balanse nito sa panahon ng transaksyon. Ngunit kung hindi natin babaguhin ang petsa, kung gayon ayon sa programa, ang utang ay hindi pa lalampas - pagkatapos ng lahat, ang dokumento na naubos ito ay ipinasok sa ibang pagkakataon at ang mga balanse sa mutual settlements para sa ating dokumentong naitala kanina ay magiging walang kaugnayan. Ito ay para sa layuning ito na ang mekanismo ng agarang pagpapatupad ay ipinakilala - i.e. paglilipat ng dokumento sa dulo ng pila ng mga nai-post na dokumento, dahil lamang sa kasong ito posible na isagawa ang lahat ng kinakailangang mga pagsusuri.

Ang isa pang paraan ay kung mahalaga para sa isang organisasyon na ipakita ang katotohanan ng isang transaksyon sa negosyo nang eksakto kung kailan ito nangyari. Iyon ay, halimbawa, sa kabila ng katotohanan na ang mga natanggap ay nalampasan, ang mga kalakal nakalabas na at sa katunayan ang kliyente ay may utang na higit sa kung ano ang pinapayagan para sa kanya. Sa kasong ito, mahalaga para sa amin na huwag paganahin ang tseke at paganahin ito. Kung gayon ay tama na hawakan ang dokumento hindi gumagana, ibig sabihin. nang wala ang lahat ng mga pagsusuring ito.

Sa parehong mga kaso, kapwa sa panahon ng pagpapatakbo at hindi pagpapatakbo ng pagpapatupad, ang lahat ng kinakailangang paggalaw ng dokumento ay isasagawa. Gayunpaman, mahalagang maunawaan iyon na may di-operative na pag-uugali, may mataas na posibilidad na makakuha ng walang katuturang data sa database sa partikular dahil sa error ng user. Tingnan natin ang isang pinasimpleng halimbawa.

Kumbaga, ayon sa programa, mayroong 10 yunit ng ilang produkto sa bodega. Ipagpalagay na dalawang order para sa pagpapalabas ng produktong ito ay dumating: para sa 7 mga yunit at para sa 5 mga yunit. Sabihin nating may ginawang dokumento para sa pagpapalabas ng unang 7 unit, ngunit hindi nai-post. Pagkatapos, pagkaraan ng ilang oras, isang dokumento ang nai-post para sa isyu ng 5 mga yunit, ang balanse ayon sa programa pagkatapos ng isyu ng mga kalakal na ito ay 5 mga yunit. At ngayon naman ay mag-isyu ng dokumento para sa pagpapalabas ng unang 7 unit ng mga kalakal. Kung talagang walang pitong mga yunit sa bodega, kung gayon mahalaga para sa amin na subukang gawin nang eksakto ang pagpapatakbo ng pag-post - tanging sa kasong ito ay susuriin at i-prompt ng programa ang gumagamit na ang mga kalakal ay hindi sapat. Ngunit paano kung ang 7 unit na ito ay pisikal na nasa stock? Yung. Ano ang gagawin kung kailangan mong ipakita ang katotohanan ng isang natapos na transaksyon sa negosyo? Tulad ng nabanggit na, sa kasong ito, ang gumagamit ay kailangang mag-post ng dokumento nang walang operasyon, walang mga tseke na isasagawa, ang dokumento ay mai-post, ang mga paggalaw ay isasagawa, ngunit ayon sa programa ang natitira ay mababawasan ng dalawang yunit.

Bilang resulta, nakakakuha tayo ng dalawang talim na espada. Sa isang banda, maaaring ilabas ng gumagamit ang mga kalakal, dahil pisikal na mayroon siya nito. Sa kabilang banda, mayroon tayong mga hindi nauugnay na labi. Yung. ito ay malinaw na sa katunayan ay hindi maaaring magkaroon ng isang minus ng dalawang mga yunit at, malamang, ang ilang mga uri ng dokumento ng resibo ay hindi nai-post.

Kung ang lahat ng mga dokumento ay palaging isinasagawa sa oras at palaging sa pamamagitan ng isang paraan ng pagpapatakbo, kung gayon hindi ito mangyayari. Ngunit ito ang kadahilanan ng tao. Kung ang data ay maaaring lumitaw sa programa nang sabay-sabay sa mga pisikal na pagbabago sa parehong bodega ... ngunit ang data ay dapat na ipasok sa programa ng isang tao, i.e. tumatagal din ito ng ilang oras.

Upang i-update ang mga balanse, mayroong isang mekanismo para sa pag-repost ng mga dokumento. Ang mekanismong ito ay inilunsad lamang sa eksklusibong mode, i.e. ang mga gumagamit sa oras na ito ay hindi magagawang magtrabaho kasama ang database. Ngunit habang tumatagal ito ay naaantala, mas malaki ang kadena ng mga dokumentong kailangang ibalik at mas magtatagal. Samakatuwid, magiging pinakamainam na patakbuhin ang mekanismong ito nang madalas at regular.

Sa panahon ng pagpapatupad ng pagpapatakbo, ang dokumento ay gumagalaw sa oras hanggang sa huling (kasalukuyang) sandali, i.e. tinukoy bilang huling linya.

Siyempre, hindi kailangang partikular na subaybayan ng user ang isang pila ng mga dokumento doon. Ang pagsubaybay na ito ay awtomatikong nangyayari sa programa. Mahalaga lamang na maunawaan ng user na kung magtatanong ang program tungkol sa kung ipo-post ang dokumento nang walang operasyon, nangangahulugan ito na ang petsa ng pag-record ng kanyang dokumento ay hindi tumutugma sa kasalukuyang petsa, at kailangang magpasya ang user kung sumasang-ayon siyang baguhin ang petsang ito sa kasalukuyang petsa. Upang matiyak na walang "conflict of interests of documents", kailangang sumang-ayon ang user sa paggalaw ng kanyang dokumento sa queue at isagawa pa rin ito kaagad. O kailangan ng user na maunawaan na sa pamamagitan ng pagsang-ayon sa isang di-operasyonal na pagpapatupad, ang user ay nagbibigay ng berdeng ilaw sa posibleng pagkawala ng kaugnayan ng mga balanse (at sa kasong ito, gayon pa man, maaga o huli, kakailanganing ibalik ang mag-order at mag-update ng mga balanse, kaya mas mabuti pa rin na laging subukang iproseso kaagad ang mga dokumento).

Nabanggit na namin sa itaas na kapag ang isang dokumento ay nakasulat, ito ay itinalaga ng isang tiyak na posisyon sa pila ng mga naitala na mga dokumento. Kung ang petsa ng pagpasok ay wala sa kasalukuyang araw, ang online na pag-post ay hindi posible, kahit na walang ibang dokumentong nagawa pagkatapos ng dokumentong ito. At una kailangan mong baguhin ang petsa nito sa kasalukuyan, o i-post ang dokumento nang hindi kaagad.

Sa panahon ng agarang pagpapatupad, ang petsa ay hindi na nagbabago, ang oras lamang ng dokumento ang nagbabago - ito ang naging huli sa pila ng mga dokumento "sa linya ng oras". Bilang resulta ng offset na ito sa queue, maaaring mangyari na ang isang dokumento na isinulat nang mas huli kaysa sa kanya, kaya lumabas na naisulat nang mas maaga kaysa sa kanya. Gayunpaman, hindi ito mahalaga, dahil kapag nagsimula na ring mai-post ang naitala na dokumentong iyon, lilipat ito sa dulo ng pila sa parehong paraan - lilipat ito sa punto ng oras kung kailan ito ipo-post - at ito na ang huli.