1C UPP oferă setări flexibile pentru parametrii oricărui tip de contabilitate, cu ajutorul cărora puteți configura complet regulile contabile în conformitate cu care operează organizația.

Pentru a ține cont de toate nuanțele, vă recomandăm ca în etapa studiului pre-proiect, parametrii contabili să fie pe deplin specificați și conveniți cu utilizatorii cheie. În primul rând, aceasta poate servi drept bază solidă pentru construirea unui sistem cu adevărat eficient (deoarece contabilitatea reglementată are reguli stricte, iar managementul reflectă starea reală a lucrurilor din întreprindere) și, în al doilea rând, va evita problemele de implementare și discrepanțe între date. vechiul Şi sistem nou contabilitate.

În acest articol vom arunca o privire detaliată asupra stabilirii parametrilor tipurilor reglementate de contabilitate – contabilitate și fiscală.

Acces la setarea parametrilor contabili

Să ne conectăm cu drepturi de administrator și să trecem la interfața „Contabilitate și contabilitate fiscală”.

Figura 1. Lucrul în interfața cu drepturi de administrator

După schimbarea interfeței, în meniul de sus va apărea o secțiune suplimentară „Setări contabile”, în care trebuie să selectați elementul „Setări parametri contabili”.

Figura 2. Fila Setări

Se va deschide o fereastră în care toți parametrii disponibili pentru configurare sunt grupați logic în secțiuni. Să aruncăm o privire mai atentă asupra parametrilor și setărilor pentru fiecare secțiune.

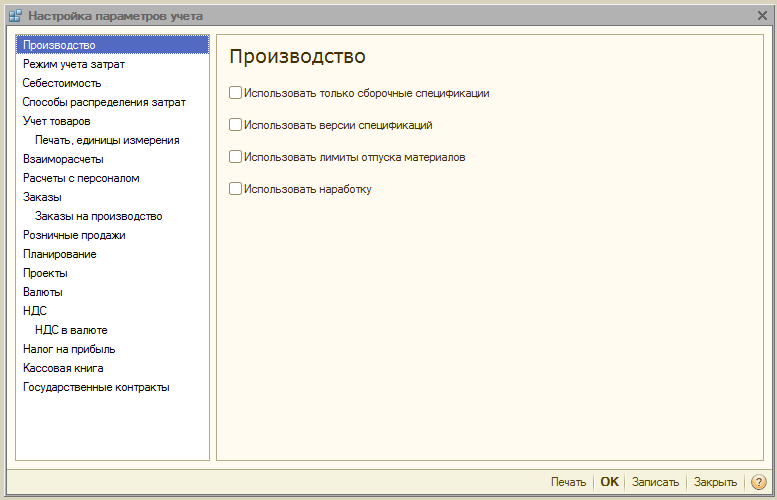

Secțiunea „Producție”

În secțiunea „Producție” indicați regulile de proiectare documente de producție:

- Utilizați numai specificațiile de asamblare– prin activarea parametrului, utilizatorii vor putea seta vizualizarea la „Asamblare”. Un steag dezactivat este disponibil tipuri suplimentare specificații – „Complet”, „Unitate”. Dacă nu intenționați să le utilizați, este mai bine să setați steag pentru a evita erorile utilizatorului în pregătirea documentului.

- Versiuni de specificații– dacă marcajul este activat, utilizatorii vor putea specifica versiuni diferite în specificația articolului; dacă este dezactivată, atunci fiecare specificație poate avea o singură versiune.

- Utilizați limitele problemelor materiale– când steagul este pornit, abilitatea de a lucra cu funcționalitatea cardurilor limit-fence este activată. Este mai bine să debifați steag-ul pentru a nu supraîncărca configurația cu funcționalități redundante, inutile atunci când acest lucru nu este practicat la întreprindere.

- Utilizați timpul de funcționare– când steag-ul este pornit, este activată posibilitatea de a seta tipul de ieșire „Ore de lucru” în „Raport de producție pentru o tură”. Dacă acest lucru nu este practicat la întreprindere, este mai bine să eliminați steag-ul pentru a nu supraîncărca configurația cu funcționalități redundante, inutile.

Figura 3. Setări pentru parametrii contabili „Producție”

Figura 3. Setări pentru parametrii contabili „Producție”

Secțiunea „Modul de contabilitate a costurilor”

Sistemul 1C UPP oferă moduri „Analitice avansate”, sau „Contabilitatea părților”*.

Prima dintre ele este mai potrivită pentru producție, deoarece vă permite să luați în considerare totul costurile productieiși stocurile în toate conturile contabile separat pentru conturile de reglementare și de gestiune. În același timp, utilizatorii au posibilitatea de a primi analize detaliate privind mișcarea articolelor și a costurilor. La selectarea acestui mod, acesta nu este luat în considerare ordine cronologica introducerea documentelor.

Al doilea este mai potrivit pentru companiile comerciale, pentru care este important să determinați cu exactitate costul unui anumit lot și să vedeți profitul brut din vânzări în timp real.

Figura 4. Setările modului de contabilitate a costurilor

Figura 4. Setările modului de contabilitate a costurilor

*Setarea modurilor este descrisă la nivelul superior, deoarece acesta este un subiect separat, amplu. De exemplu, în RAUZ puteți configura detaliile, iar în lot - ordinea de anulare.

Secțiunea „Cost”

Aceasta indică tipul de prețuri la care se ia în considerare costul. Registrul de informații „Prețuri articole” trebuie mai întâi configurat.

Apoi, bifați separat casetele pentru contabilitate de gestiune sau de reglementare. Se utilizează dacă diferitele depozite ale aceleiași companii au condiții de afaceri diferite. În acest caz, contabilitatea totală și a loturilor se va menține pentru fiecare depozit separat. Cand optiunea nu este activata, calculul se face pentru intreprindere in ansamblu, indiferent de depozitul specific.

Figura 5. Setări de cost

Figura 5. Setări de cost

Secțiunea „Metode de distribuție a costurilor”

Aceste setări sunt utilizate în modul avansat de analiză a contabilității costurilor.

Dacă doriți totuși să activați această setare, ar trebui să setați regulile pentru calcularea bazei în fila „Baza de distribuție”, în cadrul căreia va fi calculată baza de distribuție și veți selecta, de asemenea, o strategie pentru calcularea cotei de costuri pentru fiecare tip de produs în funcție de volumul producției, volumul vânzărilor, apariția anumitor materii prime, conform standardelor, sau manual.

Puteți distribui costurile pe tip de producție: pentru produsele proprii, produsele unui procesor terț, produse din materii prime furnizate de client, pentru timpul de funcționare, pentru departamente individuale, pentru un procent sau pentru un coeficient.

Figura 6. Setări pentru metodele de distribuție a costurilor

Figura 6. Setări pentru metodele de distribuție a costurilor

Secțiunea „Contabilitatea mărfurilor”

- Activarea primului grup adaugă liniile corespunzătoare în documente și cărți de referință pentru contabilitate în funcție de caracteristicile specificate, precum și pentru procesarea tranzacțiilor cu containere.

- Al doilea grup este responsabil pentru capacitatea de a lucra în mai multe depozite în partea tabelară a documentului selectat.

Figura 7. Setări „Contabilitatea mărfurilor”.

Figura 7. Setări „Contabilitatea mărfurilor”.

Secțiunea „Imprimare, unități de măsură”

Această secțiune este pentru configurare aspect forme tipărite ale documentelor. Este posibil să afișați o coloană suplimentară cu parametrul dorit, de exemplu, codul produsului sau numărul articolului, precum și să specificați unitatea de greutate și unitatea de volum pentru utilizare în caracteristicile produsului.

Figura 8. „Imprimare, unități de măsură”

Figura 8. „Imprimare, unități de măsură”

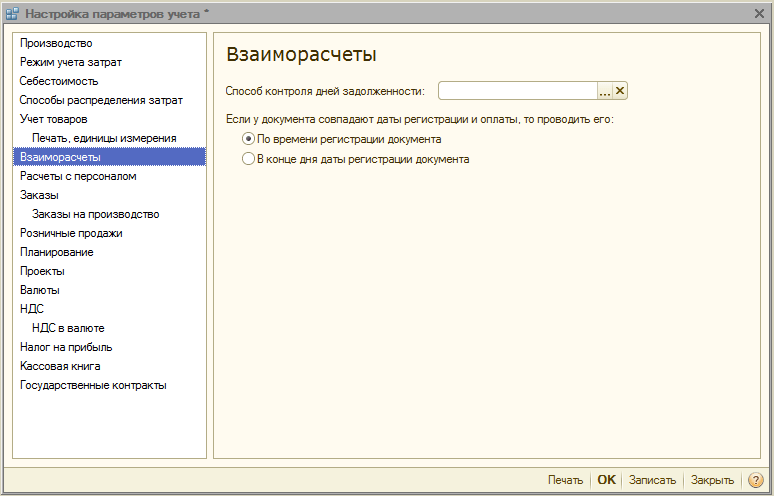

Secțiunea „Așezări reciproce”

Aceasta stabilește reguli uniforme pentru controlul datoriilor și documente bancare:

- Mod de a controla zilele cu datoriiîn zilele calendaristice sau lucrătoare.

- Postarea unui document pe baza timpului de înregistrare– documentul va fi afișat în același moment în care se primește confirmarea tranzacției de la bancă. De preferat atunci când trebuie să urmăriți plățile de la clienți în timp real.

- La sfârșitul zilei de înregistrareÎn general, reduce încărcarea sistemului; poate fi folosit atunci când nu este suficient să primiți prompt rapoartele de plată.

Figura 9. Setări pentru parametrii contabili „Decontări reciproce”

Figura 9. Setări pentru parametrii contabili „Decontări reciproce”

Secțiunea „Decontări cu personalul”

Secțiunea este destinată înființării completării detaliilor „Angajați” și „Tip de acumulare salarială” în tranzacții. Dacă selectați opțiunea „Pentru fiecare angajat”, va trebui să completați aceste detalii pentru fiecare angajat. Când selectați opțiunea „Rezumat...”, aceste detalii nu sunt incluse în tranzacții.

Figura 10. Calcule de personal

Figura 10. Calcule de personal

Secțiunea „Comenzi”

Aici puteți configura lucrul cu comenzi.

- Strategia de rezervare automată precizează procedura de rezervare a mărfurilor pe baza comenzilor clienților.

- Activare „Indicați comenzile în secțiunea tabel” afișează o coloană suplimentară în documentele de chitanță și vânzări, care afișează numărul comenzii.

- Folosiți comenzi interne activează funcționalitatea de creare a comenzilor interne ca document separat cu nume identic. Dacă compania nu folosește un sistem de astfel de comenzi, este mai bine să dezactivați steag-ul pentru a nu împovăra utilizatorii cu informații redundante.

- Specificați seria atunci când faceți o rezervare de mărfuri în depozite vă permite să luați în considerare serii (numai cu rezerva pentru comenzi care indică acordul de contrapartidă, care stabilește atributul „Contabilitatea separată a mărfurilor în funcție de comenzile cumpărătorului”).

- Cont pentru returnările clienților– atunci când steagul este aprins, greutatea mărfurilor comandate se modifică automat la postarea „Retur mărfuri de la cumpărător”.

Figura 11. Setări „Comenzi”.

Figura 11. Setări „Comenzi”.

Secțiunea „Comenzi pentru producție”

Secțiunea este destinată stabilirii parametrilor pentru lucrul cu comenzile de producție.

Când steagul este activat „Utilizați comenzile de producție” Documentul suplimentar „Comandă de producție” devine disponibil.

Activarea următorului steag face posibil ca fiecare comandă să calculeze cerințele pentru materiale și semifabricate pentru producția de produse finite.

Nevoile de închidere pot fi implementate în unul dintre cele două moduri:

- Evident– folosind documentul „Reglarea comenzii de producție”. De asemenea, sunt complet închise la efectuarea „Raportului de producție pentru schimb”, „Asamblarea articolelor” și „Legea privind prestarea serviciilor de producție”, dacă toate bunurile au fost eliberate conform comenzii.

- Automat– adică la împărțirea materialelor în eliberarea mărfurilor, precum și la înregistrarea acestuia folosind „Asamblare articol”.

Figura 12. Comenzi de producție

Figura 12. Comenzi de producție

Secțiunea „Vânzări cu amănuntul”

Proiectat pentru a configura parametrii de vânzări cu amănuntul:

- Posibilitate de plata cu carduri de plata, imprumuturi bancare;

- Contabilitatea vânzării de produse alcoolice;

- Procedura de trimitere a cecurilor electronice către cumpărător.

Figura 13. Vânzări cu amănuntul

Figura 13. Vânzări cu amănuntul

Secțiunea „Planificare”

Secțiunea este concepută pentru a configura parametrii de planificare:

- Frecvența accesului la resursele cheie precizează intervalul de timp în care se realizează planificarea: zi, săptămână, deceniu, lună, trimestru, semestru, an.

- Efectuați planificarea schimburilor– atunci când este activat în specificații și comenzi de producție, mecanismul de planificare a schimburilor devine disponibil.

Figura 14. Setări de programare

Figura 14. Setări de programare

Secțiunea „Proiecte”

Aici puteți configura contabilitatea în contextul Proiectelor.

- Păstrați evidența proiectelor– activează detalii suplimentare asupra proiectelor pentru vânzări, achiziții, fluxuri de numerar, costuri și planificare.

- Utilizați tipuri de distribuție în funcție de proiect– când marcajul este activat, sunt activate instrumente suplimentare pentru alocarea costurilor de bază către proiecte.

- Urmăriți costurile proiectului– activează înregistrarea costurilor indirecte între proiecte.

- Indicați proiectele în partea tabelară a documentelor– în documentele care reflectă tranzacții financiare, devine disponibilă o coloană suplimentară „Proiect”, în care puteți indica la ce proiecte specifice se referă costurile.

Figura 15. Setări ale parametrilor contabili „Proiecte”.

Figura 15. Setări ale parametrilor contabili „Proiecte”.

Secțiunea „Monede”

Aici puteți configura monedele folosite pentru contabilitate*, management și contabilitate IFRS.

*Moneda de reglementare este moneda de bază, rata sa este întotdeauna egală cu 1 (pentru Federația Rusă - rublă).

Figura 16. Setări ale parametrilor contabili „Moneda”.

Figura 16. Setări ale parametrilor contabili „Moneda”.

Secțiunea „TVA”

Sectiunea este destinata configurarii numerotarii si formularelor tiparite ale facturilor. Este posibil să indicați numele complet sau complet și prescurtat al vânzătorului, precum și să setați o numerotare separată pentru facturile pentru plăți în avans.

Figura 17. Setări pentru contabilitatea TVA

Figura 17. Setări pentru contabilitatea TVA

Secțiunea „TVA în valută”

Această secțiune stabilește metoda de calcul a sumei TVA pentru documentele în moneda straina. Atunci când alegeți opțiunea „După valoarea rublei din document”, suma TVA va fi calculată prin înmulțirea sumei rublei cu cota TVA.

Atunci când alegeți opțiunea „După suma valutară a TVA”, valoarea rublei a TVA este calculată prin înmulțirea sumei valutare a TVA cu cursul de schimb al documentului.

Figura 18. Setări pentru parametrii contabili „TVA în valută”

Figura 18. Setări pentru parametrii contabili „TVA în valută”

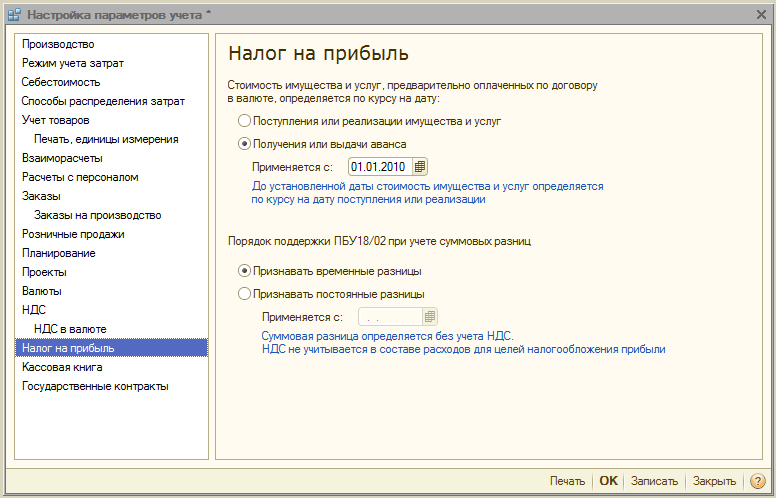

Secțiunea „Impozitul pe venit”

Impozitul pe venit se instituie pentru proprietăți și servicii plătite anticipat în baza unui acord în valută străină și a regulilor de susținere a PBU 18/02 la luarea în considerare a diferențelor de sumă la primirea plății în baza contractelor în cu. după transferul dreptului de proprietate.

Figura 19. Setări pentru parametrii contabili „Impozit pe venit”

Figura 19. Setări pentru parametrii contabili „Impozit pe venit”

Secțiunea „Cartea de numerar”

Secțiunea configurează opțiunile de întreținere registre de numerar: De unitati separate sau organizația în ansamblu.

Când indicatorul „Utilizați menținerea registrelor de casă de către divizii separate” este activat, tipul de subcont „Diviziuni” va fi adăugat la conturile 50.01 și 50.21; când marcajul este eliminat, tipul de subcont va fi șters și procesul va fi posibil numai pentru întreaga organizație în ansamblu.

Figura 20. Setări ale parametrilor contabili „Cash Book”.

Figura 20. Setări ale parametrilor contabili „Cash Book”.

Secțiunea „Contracte guvernamentale”

Secțiunea este destinată stabilirii de funcționalități suplimentare pentru contabilizarea plăților în baza contractelor guvernamentale.

Când steagul este pornit, devine posibil să lucrați cu obiecte din subsistemul „Contracte guvernamentale”. Pentru cont bancar, acordurile de contrapartidă și cererile de cheltuire a fondurilor pot fi stabilite în conformitate cu contractul guvernamental.

Pentru Setări pentru încărcarea documentelor justificative este indicat catalogul pentru încărcarea documentelor justificative la schimbul cu banca, precum și dimensiune maximă dosarul documentului justificativ (MB) și dosarul arhivei documentelor justificative (MB).

Figura 21. Setări contabile „Contracte guvernamentale”

Figura 21. Setări contabile „Contracte guvernamentale”

Aceasta completează revizuirea setărilor parametrilor contabili în sistemul 1C UPP. Pentru informații mai detaliate despre capabilitățile sistemului și regulile de configurare, puteți contacta consultanții noștri.

Erorile care cauzează un comportament necorespunzător al documentului de calcul al impozitului pe venit nu sunt ușor de găsit.

În primul rând, algoritmul său complex este de vină pentru acest lucru și, în al doilea rând, implementarea sa efectivă (pentru un exemplu de discrepanță între funcționalitatea declarată și cea reală, vezi mai jos). Analiza se bazează pe codul soft starterului, dar unele puncte pot fi aplicabile pentru alte configurații.

Apropo de documentul „Calculuri pentru impozitul pe venit”, mă refer la modul „Calculul creanțelor și pasivelor privind impozitul permanent și amânat și impozitul pe venit” (primul mod).

Atașată documentului ca formă tipărită este o referință de calcul „Diferențe permanente și temporare”, dar implicit este construit în modul „Diferențe permanente” și poate dura destul de mult timp pentru a construi (până la 15-20 de minute) . Același certificat de calcul este disponibil ca raport separat, iar apoi în setări puteți selecta mai întâi tipul de diferență care vă interesează (diferențele temporare au fost întotdeauna mai interesante pentru mine personal).

Există, de asemenea, o problemă neplăcută cu aceasta - conform tipului de contabilitate „Active fixe”, certificatul de calcul nu arată conturile 03 și 02.02, deși acestea sunt implicate în calculul impozitelor amânate. Pot exista și alte probleme care îmi sunt încă necunoscute.

În plus, formularul de certificat de calcul nu are grupări „normale” și, prin urmare, este foarte incomod de utilizat.

De asemenea, la document este atașat un alt certificat-calcul „Calculul impozitului pe venit”, cu care povestea este exact aceeași - de asemenea, durează mult timp pentru a se forma, este, de asemenea, construit în mod incomod și, de asemenea, implicit nu este format în modul asta este cel mai interesant pentru noi (poate afișa calcule bazate pe datele BU, dar cu diferențe permanente și temporare și, implicit, arată doar datele BU).

În practică, nu recomand nimănui să se bazeze serios pe ambele certificate pentru a găsi motivele calculelor incorecte ale taxelor.

Este important de înțeles că rezultatele intermediare ale calculului impozitului pe venit (spre deosebire de calculul costurilor) nu sunt salvate nicăieri în baza de date, astfel încât orice certificat de calcul efectuează toate calculele din nou de fiecare dată și nu preia date din documentul postat. Deci nu fi surprins dacă formă tipărită nu se potrivesc cu cablajul.

IMPORTANT: în configurația „Contabilitatea întreprinderii”, documentul „Calcule pentru impozitul pe venit” face și mișcări în registre auxiliare, care ulterior pot fi folosite pentru a construi referințe și calcule umane normale. Oricine a implementat sau folosit anterior BP 2.0 sau 3.0, știe că în UPP și CA ale acestui funcționalitate utilă nu, și mi-e teamă că nu vor mai fi.

În sfârșit, încă o reamintire importantă: toate înregistrările din documentul „Calcule pentru impozitul pe venit” sunt reflectate doar în sistemul contabil, deoarece scopul documentului este de a furniza rezultate contabile la organele fiscale, și nu invers!

Deci, am vorbit despre document, acum despre mecanismul de calcul al impozitului. Se realizează în etape:

Etapa 1 - calculul PNA si PNA conform PR

Ne uităm la Registrul de contabilitate fiscală pe tip de PR contabil în cifra de afaceri a conturilor 90 și 91 nu în corespondență cu contul. 99.01.

Din înregistrări este evident că diferențele permanente sunt incluse în calculele impozitului pe venit numai după ce se reflectă în veniturile sau cheltuielile organizației. Orice solduri de PR pe conturile bilantului de active sau pasive NU AFECTEAZĂ calculul impozitului!

Postările sunt generate:

Dt 99.02.3 Kt 68.04.2 pentru suma (Cifra de afaceri * Cota de impozit pe profit) - PNO

Dt 68.04.2 Kt 99.02.3 pentru suma (TurnoverKt * Profit Tax Rate) - PNA

Regula generala:

Dacă profitul (venitul minus cheltuielile) conform datelor contabile este mai mare decât conform datelor NU, atunci se formează un activ fiscal permanent (PTA), în caz contrar apare o datorie fiscală permanentă (PTA).

Pur și simplu pune: sumă pozitivă PRîn venit * 20% = PNA; pozitiv PR la cheltuieli * 20% = PNO.

Exemplu:

Dt 26 PR pentru 100.000 de ruble. - cheltuielile sunt reflectate. La sfârșitul lunii se vor forma debit rulaj în cont 90.

Dt 99.02.3 Kt 68.04.2 pentru 20.000 de ruble. - reflectarea PNO

Etapa 2 - calculul OTA pentru pierderea curentă. perioada (conform datelor NU, numai dacă există o pierdere)

Ne uităm la soldurile 99 după tipul de contabilitate pentru NU și la soldurile 09 „LossTekPer” conform BU.

Pierderea perioadei curente 09 = AmountFinalBalanceDt_account99.01NU * ProfitTax Rate - AmountFinalBalanceDt_account09BU pentru subcontul Pierderea CurrentPeriod

Postările sunt generate:

Dt 68.04.2 Kt 09- dacă suma este negativă

Dt 09 Kt 68.04.2- dacă suma este pozitivă

Este necesar ca organizația să aibă cote de impozit pe venit completate (prin politica contabilă); fără acestea, calculul nu funcționează corect.

Etapa 3 - calculul ONA și ONO pentru BP în conturile de tipuri de active și pasive

Notă: spre deosebire de PNA/PNO, ONA si ONO se formeaza in momentul Aparitiei unei diferente temporare in conturile de activ si pasiv, si nu in momentul atribuirii acesteia la venituri sau cheltuieli.

Astfel, apariția VR în evaluarea materialelor pe cont. 10 va duce la formarea IT-ului, chiar dacă aceste materiale au fost în depozit toată luna și nu au fost anulate nicăieri!

Procedura de calcul „cum ar trebui să fie” , conform comentariilor 1C din codul standard al demarorului soft:

- Se determină soldul diferențelor impozabile și deductibile pe tipul de activ în ansamblu.

- Pe baza soldului diferențelor se calculează soldul creanțelor și pasivelor privind impozitul amânat, care ar trebui să se reflecte în conturile 09 și 77 la sfârșitul lunii.

- Se determină valoarea creanțelor și pasivelor privind impozitul amânat, care se reflectă în conturile 09 și 77 la sfârșitul lunii.

- Conturile 09 și 77 sunt ajustate la valoarea diferențelor dintre ceea ce se reflectă în cont și ceea ce ar trebui să se bazeze pe rezultatele calculului.

Procedura de calcul „ca atare” , direct din codul standard al softstarterului:

- Soldurile și cifra de afaceri sunt calculate pe tip de contabilitate BP pentru tipurile de active și pasive. Conturile legate de tipuri predefinite de active și pasive sunt specificate în cod(a se vedea tabelul de mai jos pentru tipurile de active și pasive).

- Rezultatul calculului în formularul Start Balance / TurnoverDt / TurnoverKt / BalanceCon (pentru toate conturile fiscale ale acestui tip de activ), se procesează separatpentru fiecare set de valori subconto folosind următorul algoritm:

- Dacă Sold de început > 0:

- Dacă BalanceStart< = 0 :

Pentru activele fixe și imobilizările necorporale, în calcul sunt incluse conturile de amortizare, adică. Calculul se bazează pe valoarea reziduală.

Înregistrările în conturile 09, 77 sunt generate în corespondență cu contul 68.04.2.

La înregistrare, tranzacțiile sunt „adunate” în funcție de tipul de activ și pasiv în fiecare cont.

Suma tranzacției este înmulțită cu rata impozitului pe venit.

Solduri contabile pe conturile 09, 77 nu sunt luate în considerare.

Etapa 4 - calcularea sumei venitului condiționat/cheltuielii cu impozitul(de la BU 99 cifră de afaceri pe lună)

De fapt, în această etapă stabilim cât impozit am plăti dacă l-am calcula doar pe baza datelor contabile.

Suma impozitului este calculată ca (TurnoverKt_BU_99_01_1 - TurnoverDt_BU_99_01_1)*Rata de impozit pe profit

Dt 68.04.2 - Kt 99.02.2- dacă valoarea impozitului este pozitivă

Dt 99.02.1 - Kt 68.04.2- dacă valoarea impozitului este negativă

După această etapă se înregistrează înregistrările documentelor astfel încât mișcările să fie luate în considerare în următoarea etapă de calcul.

Etapa 5 - calculul impozitului de plătit (din cifra de afaceri de 68.04.2 BU pe lună)

SumaCUPay = Cifra de afaceriKt_BU_68_04_2 - Cifra de afaceriDt_BU_68_04_2

Suma este împărțită în tipuri de plăți către buget (bugetul federal și bugetul unei entități constitutive a Federației Ruse) și se acumulează:

Dt 68.04.2 Kt 68.04.1

Nu există nicio verificare pentru sume negative.

Astfel, din punct de vedere tehnic, UPP poate impune un impozit pe venit negativ. Sau percepeți un impozit pozitiv într-o situație în care pierderile din perioadele anterioare ale anului curent ar trebui, în mod evident, să fie suficiente pentru a acoperi suma profitului pentru luna curentă.

Să încercăm să ne dăm seama de ce se poate întâmpla acest lucru în practică:

Cauzele tipice ale erorilor în calculul impozitului pe venit

|

# |

Problemă |

Soluţie |

| 1 | Conturi de cost închise incorect pentru BU sau NU în contextul tipurilor contabile NU/PR/BP.

Soldurile din registrele de costuri se blochează. |

Verificați SARE și declarația costurilor. Nu ar trebui să existe reziduuri finale. Corectați erorile dacă există. Dacă este necesar, recalculați costul (asigurați-vă că calculul este efectuat fără erori). Apoi efectuați determinarea fin. rezultatele și calculele impozitului pe venit. |

|

Cifra de afaceri din conturile de costuri nu corespunde cu cifra de afaceri din registrul de costuri. |

Undeva în documente elementul de cost este indicat incorect (natura costurilor nu este corectă). |

|

|

Nerespectarea regulii de bază: "BU = NU + PR + VR" (așa-zisul " boroto") |

Discrepanțele pot fi găsite solicitând conturi contabile de către registratori și, dacă este necesar, analize de cont. Un raport de analiză a stării poate ajuta în acest sens. contabilitate fiscală, dar nu este foarte convenabil de utilizat. |

|

|

Există solduri BP pe conturi pentru care SHE și IT nu sunt generate automat. Exemplu: Dt 91.02 VR Kt 14 Nu există contul 14 în contabilitatea fiscală, așa că trebuie să înlocuiți contul 14 cu contul 96. |

Pentru o listă a conturilor pentru care ONA și ONO sunt generate automat, consultați tabelul cu tipuri de active și pasive. Dacă este necesar să se reflecte BP unde SHE și ONO nu sunt calculate automat, este necesar să se efectueze calculul manual și să-l reflecte prin postare în cont. 09 sau 77 în corespondență cu contul 68.04.2 În practică, recent a trebuit să reflectez manual IT-ul după tipul de activ” Creanţe„, deoarece datoria s-a reflectat în sistemul contabil mai devreme decât în NU, ceea ce a provocat o diferență temporară. |

|

|

Conturile de venituri și cheltuieli (20, 26, 44, 90, 91, 99) în funcție de tipul de contabilitate BP corespund altor tipuri de contabilitate. Ca urmare, nu se generează impozit amânat. Exemplu: Dt 91.02.1 VR Kt 01.09 NU |

Este necesar fie să înlocuiți BP cu un alt tip de contabilitate (dacă BP a fost indicat incorect), fie să selectați un împrumut în funcție de tipul de contabilitate BP cu un cont pentru care SHE/IT este calculat automat (vezi Anexa 1 de mai jos) . A trebuit să corectez cablarea din exemplu la Dt 91.02 VR Kt 01.09 VR. |

|

|

BP este anulat în PR (direct sau indirect). |

Cel mai adesea se întâmplă atunci când un activ este anulat pentru elemente care nu sunt acceptate pentru contabilitate fiscală. În acest caz, are loc acumularea excesivă de PNA/PNO. Se tratează prin anularea VR pentru VR, metodic acest lucru este mai corect. Din punct de vedere tehnic, se rezolvă prin înlocuirea articolului de cost acceptat în PM al documentului de cost și resetarea sumei NU la zero (dacă suma BU este diferită de zero) - așa se obține o înregistrare conform tipului contabil BP. |

|

|

Activele care conțin diferențe temporare sunt creditate și anulate conform diferiților analiști. Ca rezultat, postările pot fi generate la 77 în loc de 09 și invers. |

De exemplu, un proiect de construcție a intrat folosind metoda de construcție „autoportanta”, dar a plecat din metoda de construcție „contract” (a existat o „regradare” conform subcontos, în contextul căruia se formează ONA și ONO) . Analytics trebuie remediat. |

|

|

Inchis incorect articole de cost standardizateîn contabilitatea fiscală. |

Este necesară retransmiterea în timp util a documentului „Operațiuni de contabilitate fiscală de rutină (pentru impozitul pe venit)” în timpul închiderii lunii. |

|

|

Documentul „Definiție rezultate financiare„ în decembrie a fost reluată odată cu finalizarea documentului „Închiderea anului”. |

Scoateți din execuție documentul „Închiderea anului”, apoi refaceți determinarea financiară. rezultatele și calculele impozitului pe venit. Nu uitați să închideți anul la sfârșitul calculului. |

|

|

În perioada există înregistrări manuale pentru conturi 09 și/sau 77. |

Astfel de afișări trebuie găsite și fie transferate într-o perioadă viitoare, fie activitatea trebuie eliminată pentru perioada de calcul al impozitului pe venit. Dacă le lăsați, calculul taxei va ține cont de prezența lor și va face astfel de înregistrări ca soldul de încheiere corespundea celui calculat. Dacă ajustați manual facturile 09 și 77, atunci fie nu reîncărcați calculele de impozit după aceasta, fie anulați activitatea/preluați documentul înainte! |

|

|

Înregistrări manuale în conturi. 09 „Pierderea perioadei curente” |

Ajustarea manuală a contului 09 pentru pierderea perioadei curente este o idee foarte ciudată. Cel mai probabil, astfel de cablaje pot fi eliminate (și chiar mai bine). regula " ConOstDt 09_UbTekPer = ConOstDt_99.01_NU x 20%„Trebuie respectat în orice moment! |

|

|

Există postări în corespondență cu contul 84 |

În înregistrarea rezultată, în locul celui de-al 99-lea cont, înlocuiți 84. |

Dacă știți și alte motive pentru calculele incorecte ale impozitului pe venit, scrieți în comentarii!

ANEXA 1:

Tipuri tipice de active și pasive

cu conturi contabile și analize (din codul SPP)

|

Tipuri de active și pasive |

Conturi |

Subconto |

În această secțiune, începem o serie de recenzii de articole care vă vor ajuta să stăpâniți configurația „1C: Managementul întreprinderii de producție”.

Introducere

„1C: Management întreprindere producătoare 8" este o soluție de aplicație cuprinzătoare care acoperă contururile principale ale managementului și contabilității la o întreprindere de producție. Soluția vă permite să organizați un sistem informatic cuprinzător care corespunde celor corporative, rusești și standarde internaționale si asigurarea activitatilor financiare si economice ale intreprinderii.

Soluția aplicației creează un spațiu de informații unificat pentru afișarea financiară activitate economicăîntreprinderi, acoperind procesele de bază ale afacerii. Totodată, este clar delimitat accesul la informațiile stocate, precum și posibilitatea unor acțiuni în funcție de statutul angajaților.

La întreprinderile unei structuri holding, o bază comună de informații poate acoperi toate organizațiile incluse în holding. Acest lucru reduce semnificativ intensitatea muncii pentru păstrarea evidențelor datorită reutilizării seturilor de informații comune de către diferite organizații. În același timp, managementul end-to-end și contabilitatea reglementată (contabilitate și fiscală) sunt menținute pentru toate organizațiile, dar raportarea reglementată este generată separat pentru organizații.

Faptul comisiei tranzacție de afaceri este înregistrată o singură dată și se reflectă în contabilitatea de gestiune și reglementată. Nu este nevoie să reintroduceți informații. Mijlocul de înregistrare a unei tranzacții comerciale este un document, iar pentru a accelera munca, sunt utilizate pe scară largă mecanisme de înlocuire a datelor „implicite” și de introducere a documentelor noi bazate pe cele introduse anterior.

În soluția aplicată, se adoptă următorul raport al diferitelor date contabile:

- independența datelor de gestiune, contabilitate și contabilitate fiscală;

- comparabilitatea datelor de gestiune, contabilitate și contabilitate fiscală;

- coincidența sumelor și estimărilor cantitative ale activelor și pasivelor conform datelor de gestiune, contabilitate și contabilitate fiscală, în lipsa unor motive obiective pentru discrepanța acestora.

Datele introduse de utilizatori sunt rapid controlate de soluția aplicației. Deci, la înregistrarea unei plăți în numerar Bani sistemul va verifica disponibilitatea fondurilor ținând cont de cererile existente pentru cheltuirea acestora. Iar la înregistrarea expedierii produselor, sistemul va verifica starea decontărilor reciproce cu destinatarul mărfurilor.

Soluția aplicației vine cu un set de interfețe, care oferă fiecărui utilizator acces prioritar la datele și mecanismele soluției aplicației de care are nevoie.

Contabilitatea reglementată (contabil și fiscal) pentru organizații se desfășoară în moneda nationala, în timp ce pentru contabilitatea de gestiune pentru întreprindere în ansamblu, se poate alege orice monedă. Diferite organizații pot folosi o singură bază de informații sisteme diferite impozitare: în unele organizații - sistem general impozitare, în altele - simplificată; pot fi utilizate diferite setări ale politicii fiscale și fiscale contabilitate. În plus, un sistem de impozitare sub forma unui impozit unic pe venitul imputat poate fi aplicat anumitor tipuri de activități ale unei organizații.

Pe lângă contabilitatea de gestiune și contabilitate reglementată, puteți menține contabilitatea conform standardelor internaționale situațiile financiare(IFRS). Pentru reducerea intensității forței de muncă, contabilitatea conform IFRS se efectuează neoperativ, utilizând traducerea (recalcularea) datelor din alte tipuri de contabilitate.

La dezvoltarea soluției „1C: Manufacturing Enterprise Management 8”, atât tehnicile internaționale moderne de management al întreprinderilor (MRP II, CRM, SCM, ERP, ERP II etc.), cât și experiența de automatizare de succes a întreprinderilor de producție acumulată de 1C și companiile partenere. au fost luate în considerare.comunitatea. La proiectarea și dezvoltarea configurației au participat specialiști de la companiile „ITRP” (managementul producției) și „1C-Rarus” (contabilitatea conform IFRS). Pe aspectele metodologice ale implementării managementului, contabilitate financiarași întocmirea situațiilor financiare conform IFRS, suportul de consultanță este asigurat de compania de audit și consultanță de renume mondial PricewaterhouseCoopers.

Soluția „1C:Manufacturing Enterprise Management 8” a fost dezvoltată pe platforma tehnologică modernă „1C:Enterprise 8”. Pe lângă platformă, pachetul software include configurația „Managementul întreprinderii de producție”.

Oferă fiabilitate și performanță ridicată a soluției aplicației, scalabilitate, construcție de sisteme distribuite geografic, integrare cu alte sisteme de informare. Structura internă a soluției aplicației este complet deschisă spre studiu și personalizare la nevoile specifice ale întreprinderii.

Compania 1C finalizează și dezvoltă configurația „Managementul întreprinderii de producție” pentru a reflecta schimbările din legislație și a extinde funcționalitatea. Asigurarea actualizării prompte a soluțiilor aplicației instalate. 1C și partenerii săi oferă un sistem de asistență tehnică pe mai multe niveluri.

„1C: Manufacturing Enterprise Management 8” este soluția de aplicație emblematică a companiei 1C, cu cea mai largă gamă de funcționalități. Conceptul general al soluției este ilustrat de diagramă.

Toate mecanismele de automatizare a soluțiilor de aplicație pot fi împărțite în două clase mari:

- mecanisme de menținere a activităților operaționale ale întreprinderii;mecanisme de menținere a contabilității neoperaționale.

- Domeniile care aparțin activităților de exploatare pot fi distinse în fiecare tip de contabilitate (cu excepția contabilității conform IFRS).

În plus, soluția aplicației este împărțită în subsisteme separate responsabile de rezolvarea grupurilor de probleme similare: un subsistem de gestionare a numerarului, un subsistem de gestionare a personalului, un subsistem de contabilitate, etc. Această diviziune este o anumită convenție care face mai ușor stăpânirea soluției aplicației. . În activitatea curentă a utilizatorilor, granițele dintre subsisteme practic nu sunt simțite.

Cea mai recentă ediție a configurației Manufacturing Enterprise Management, care este numerotată 1.3, demonstrează clar avantajele noii versiuni 8.2 a platformei 1C:Enterprise. Configurația poate fi utilizată în modul de aplicație normal, familiar utilizatorilor edițiilor anterioare.

„1C: Manufacturing Enterprise Management 8” poate fi utilizat într-un număr de departamente și servicii ale întreprinderilor de producție, inclusiv:

- direcție ( CEO, director financiar, director comercial, director producție, inginer șef, director HR, director IT, director dezvoltare); departamentul de planificare economică;

- ateliere de producție;

- departament producție și expediere;

- departament proiectant șef;

- sef departament tehnolog;

- sef sectie mecanica;

- Departamentul de vanzari;

- departamentul de logistică (aprovizionare);

- Departamentul de marketing;

- depozite de materiale şi produse terminate;

- contabilitate;

- Departamentul de Resurse Umane;

- departamentul de organizare a muncii și ocuparea forței de muncă;

- serviciu IT;

- departamentul administrativ și economic;

- departamentul de construcții de capital;

- departamentul de informare și analiză;

- departamentul de dezvoltare strategică.

Este de așteptat ca implementarea soluției de aplicație să aibă cel mai mare efect la întreprinderile cu o forță de muncă de la câteva zeci până la câteva mii de oameni, cu zeci și sute de stații de lucru automatizate, precum și în structurile holding și de rețea.

„1C: Manufacturing Enterprise Management 8” oferă:

- pentru conducerea întreprinderii și managerii responsabili cu dezvoltarea afacerii - oportunități ample de analiză, planificare și management flexibil al resurselor companiei pentru creșterea competitivității acesteia; șefi de departamente, manageri și angajați direct implicați în producție, vânzări, aprovizionare și alte activități pentru susține procesul de producție - instrumente, permițând creșterea eficienței Munca zilnicaîn direcțiile lor;

- angajații serviciilor de contabilitate ale întreprinderii - instrumente pentru contabilitate automatizată în deplină conformitate cu cerințele legale și standardele corporative ale întreprinderii.

Contabilitatea producției și costurile ca subiect principal al studiului său

Componenta principală a conducerii unei întreprinderi de producție este contabilitatea producției.

Contabilitatea producției este o tehnologie complexă și interesantă, cu metode și tehnici proprii. Sarcină contabilitatea productiei— contabilizarea întregului proces de transformare a costurilor: costurile își schimbă natura, fuzionează, scindează, transformă căi diferiteîn timpul producției, adică Subiectul contabilității producției este obiectele în schimbare dinamică. De exemplu, contabilitatea producției oferă un răspuns la întrebarea: care este costul unui produs dacă producerea acestuia a necesitat o anumită sumă din costul suportat nr. 4, constând din părți costurile nr. 1 și nr. 2 și costurile contabilizate integral nr. 3. De ce piese? Pentru că, de exemplu, sunt achiziționate materiale cu un anumit volum mare și mai întâi trebuie să calculați ce parte din acest volum total de materiale a fost cheltuită pe unitate de producție. Același lucru este valabil și pentru multe alte costuri - electricitate etc. În acest caz, este necesar să se țină cont de întreaga istorie a trecerii costurilor prin producție - din momentul în care costul ia naștere în contabilitate până când este inclus în prețul de cost și vândut ca parte a produsului și apariția acestuia în Contabilitatea și includerea în prețul de cost pot fi în perioade de raportare diferite.

Instalarea și lansarea soft starter-ului

Pentru a funcționa, avem nevoie de platforma 1C 8.2. Eliberarea UPP poate fi preluată din orice cea mai recentă ediție 1.3.

Vom lucra cu baza de date „demo”. În setările bazei de date, selectați „Client gros” ca mod principal de lansare. Restul setărilor pot fi lăsate ca implicite.

Pentru cei care nu sunt încă familiarizați cu platforma 8.2, vom oferi informatie scurta prin termenul „client gros”.

Un client gros într-o arhitectură client-server este o aplicație care oferă (spre deosebire de un client subțire) funcționalitate avansată, independentă de serverul central. Adesea, serverul în acest caz este doar o stocare de date, iar toată munca de prelucrare și prezentare a acestor date este transferată pe mașina clientului.

Avantajele unui client gras

Clientul gros are o gamă largă de funcționalități, spre deosebire de clientul subțire.

Modul multi-utilizator.

Oferă capacitatea de a funcționa chiar și atunci când comunicarea cu serverul este întreruptă.

Are capacitatea de a se conecta la bănci fără a utiliza internetul.

Performanta ridicata.

Defecte

Dimensiune mare de distribuție.

O mare parte din performanța clientului depinde de platforma pentru care a fost dezvoltat.

Când lucrați cu acesta, apar probleme cu accesul de la distanță la date.

Un proces de instalare și configurare destul de complex.

Complexitatea actualizării și irelevanța asociată a datelor.

Când lansați baza de date demo instalată, selectați utilizatorul „Abdulov”, pe care îl are drepturi depline. Nu este nevoie să specificați o parolă.

Pentru a studia UPP, atunci când începeți, redefiniți interfața de utilizator „Abdulov” la „Complet”: meniul „Utilizatori - Utilizatori - Administrare - Abdulov - faceți dublu clic pentru a deschide formularul Abdulov - câmpul „Interfață principală” - Complet - butonul Înregistrare și închidere.” Apoi, în bara de instrumente, faceți clic pe butonul „Comutare interfață” și selectați opțiunea „Complet”.

Despre conceptele de „Întreprindere” și „Organizație”, „Reglementat” și Contabilitate de gestiune.” O întreprindere este o colecție a tuturor organizațiilor pentru care înregistrările sunt păstrate în baza de date. « Contabilitate reglementată„este determinată de faptul că regulile de conduită ale acesteia sunt determinate de lege. " Contabilitate de gestiune„Fiecare întreprindere poate avea propriile sale; regulile de funcționare a acesteia nu sunt reglementate în niciun fel și sunt determinate de conducerea unei anumite întreprinderi. Configurația sistemului de contabilitate de gestiune conține o anumită viziune asupra modului în care cel mai bine (mai convenabil, mai vizual, mai rațional) să se efectueze contabilitatea de gestiune, dar fiecare întreprindere specifică poate avea propria sa viziune asupra managementului său datorită faptului că nu există reguli și standarde, iar în acest caz va trebui modificată. În configurația tipică a UPP, contabilitatea de gestiune se bazează de fapt pe cerințele contabilității în primul rând, în timp ce raportarea în contabilitatea de gestiune are ca scop realizarea nevoii de planificare a achizițiilor, costurilor etc. Implementarea contabilității de gestiune nu folosește principiul intrare dubla, adică de exemplu, poți valorifica ceva „din senin”, și nu va exista nicio datorie etc. Contabilitate reglementată efectuate pentru fiecare organizație separat. managerial- parțial pentru întreprindere în ansamblu.

Despre contabilitatea internațională. Introducerea a afirmat că este posibil să se mențină înregistrări internaționale în UPP. Este de remarcat faptul că această opțiune apare numai dacă în setările politicii contabile este specificată contabilitatea loturilor. Dacă (vezi în interfața „Manager contabil” din meniul „Setări contabile - Setări contabile”) selectați analiză avansată de contabilitate a costurilor (în loc de contabilitate pe lot), atunci nu va fi posibilă menținerea contabilității internaționale.

Termeni folosiți, denumiri ale obiectelor pe care 1C le operează și care trebuie înțelese atunci când lucrați cu baza de date

- Directoare

- Transferuri

- constante

- Planuri pentru tipuri de calcule

- Planuri de tip caracteristic

- Registrul de informații

- Document

- Registrul de acumulare

- Planul de conturi

- Raport

- Tratament

Directoare

Un director este o colecție de semnificații diferite pentru ceva. Directorul este format din Elemente de director. Fiecare valoare a unui element de director este caracterizată de un set dat de parametri. De obicei, unul dintre parametrii unui element de director este nerepetabil - pentru fiecare element al directorului valoarea acestuia este unică. De obicei, acesta este codul elementului de dicționar. De obicei, directorul este completat, de exemplu. Puteți adăuga elemente noi pe măsură ce lucrați cu baza de date (există și directoare care nu sunt actualizate, de obicei un fel de clasificatoare descărcate din alte locuri).

Directoarele sunt utile deoarece vă permit să completați documente de multe ori mai rapid, în timp ce elementul va fi denumit și prezentat la fel peste tot; odată ce ați setat parametrii elementului, îi puteți folosi oriunde este necesar.

Fiecare element de director este un obiect care poate fi referit din alte locuri. De exemplu, există un astfel de director „Contrapărți”:

Să presupunem că trebuie să introduceți date despre următoarea sosire a bunurilor și serviciilor în baza de date. În loc să scrieți în locul corespunzător numele contrapărții „InnoTrade LLP” și să indicați toate caracteristicile acesteia care pot fi necesare pentru procesarea chitanței, va fi suficient să selectați elementul corespunzător din directorul „Contrepărți”.

Sau, de exemplu, există un astfel de director - „Monede”:

În loc să scriem numele monedei și să indicăm cursul acesteia în fiecare chitanță, putem pur și simplu să selectăm valoarea directorului de monede în locul potrivit:

Registre de informații

Un registru de informații este un tip de dispozitiv de stocare a informațiilor care arată foarte asemănător cu un director. Dar, spre deosebire de un director, o linie din registrul de informații nu poate fi specificată ca obiect - o linie de registru nu poate fi referită, cum ar fi, de exemplu, o anumită contraparte din directorul „Contrapărți”. Dar în registrul de informații puteți stoca, de exemplu, istoricul modificărilor aduse unui element al directorului. De exemplu, istoricul modificărilor valorilor elementelor din directorul „Monede” este stocat în registrul de informații „Rate valutare”:

Prin stocarea istoricului valutar în registrul „Rate valutare”, nu este nevoie să indicați cursul de mai multe ori pentru fiecare chitanță. Programul însuși îl va determina, dacă este necesar, după dată.

Transferuri

Enumerarea este un caz special al unui director. O enumerare este un set fix dat de valori pentru ceva. Spre deosebire de un director, fiecare valoare de enumerare nu are parametri suplimentari.

constante

O constantă este valoarea a ceva, de obicei determinată atunci când începe să lucrezi cu baza de date o dată pentru totdeauna. În special, setările politicii contabile sunt stocate în constante SCP.

Planuri pentru tipuri de calcule

Un tip special de director care descrie algoritmii pentru angajamente și deduceri și alte informații necesare pentru calcularea angajamentelor și deducerilor.

Planuri de tip caracteristic

Un tip special de director care descrie unele informații suplimentare pe care le conțin obiectele bazei de date.

Documentație

Un document este un mijloc de introducere a datelor, de prelucrare a datelor introduse cu capacitatea de a lua în considerare datele existente și de a converti datele existente, ținând cont de datele de intrare, într-o bază de date de informații.

Documentele pot fi împărțite în mai multe tipuri:

- care reflectă faptul activității economice - de exemplu, un document de înregistrare în baza de date de primire a bunurilor și serviciilor (ca urmare a documentului, mărfurile trebuie să fie depuse în depozit, o datorie trebuie să apară furnizorului, TVA-ul trebuie înregistrat , tranzacțiile trebuie înregistrate etc.) sau „Raportul” document producție pe tură” (înregistrează faptul producției produselor, deplasarea acestora la depozit, înregistrează tranzacțiile etc.)

- documente de reglementare - documente care efectuează acțiuni care trebuie efectuate la o anumită frecvență - de exemplu, calculează amortizarea sau calculează salariile, reflectă salariile în contabilitate, calculează costul de producție, achită costul de producție, închide anul (cu sold reforma foilor), distribuirea materialelor pentru producție, distribuirea costurilor etc.

- documente de planificare - înregistrarea faptului de planificare a unor evenimente, înregistrarea indicatorilor planificați (plan de vânzări, plan de producție, producție pe ture, plan de achiziții, comandă de cumpărător, comandă de furnizor, comandă de producție, comandă de întreținere a mijloacelor fixe)

- manageri - sunt introduși pentru a controla activitatea altor documente (de exemplu, stabilirea reducerilor - documentul specifică condițiile pentru acordarea unei reduceri, astfel încât apoi, dacă cumpărătorul atinge aceste condiții, i se acordă automat o reducere)

- inventar - documente pentru clarificare, actualizare a soldurilor, de exemplu, solduri de lucru în curs sau fixare solduri de costuri defecte (notă: în configurația SCP, documentele de inventar nu scriu informații în registru, ci le stochează doar în sine).

Registre de acumulare

Registrele de acumulare reprezintă principala stocare a datelor cantitative și totale în baza de date. Fiecare dintre registrele de acumulare stochează propriile informații specifice. Registrele de acumulare pot fi împărțite în grupuri în funcție de tipul de informații stocate:

- Mijloace fixe

- Productie

- Stoc

Mai mult, aceste date pot fi stocate in diferite registre in functie de sectiunea contabila, de exemplu, registrul Defecte de productie (contabilitatea internationala), Defecte de productie (contabilitate), Defecte de productie (contabilitatea fiscala).

Din punct de vedere al metodei de stocare a informațiilor, registrele de acumulare sunt rezidualȘi negociabil.

Registrele de acumulare reziduală sunt concepute pentru a stoca doar reziduurile la un moment dat. Registrele curente stochează date despre cum s-a modificat soldul în timp, de exemplu. în acest moment, atât de mult s-a primit ca urmare a unei astfel de acțiuni, în acel moment, atât de multe s-au pierdut ca urmare a unei alte acțiuni. Registrele circulante vă permit să analizați istoricul modificărilor unei cantități sau cantități pe o perioadă de timp în contextul anumitor parametri. De exemplu, un registru de vânzări va arăta cât și pentru ce sumă a fost vândut un anumit produs către care contrapărți într-o anumită perioadă de timp.

Informațiile apar în registrele de acumulare atunci când se lucrează cu documente, de ex. documentele o pun acolo.

Planul de conturi

O configurație tipică UPP conține patru planuri de conturi (și, în consecință, 4 registre contabile - fizic, informațiile despre planurile de conturi sunt stocate în registrele contabile corespunzătoare):

- Bugetarea

- Internaţional

- Impozit

- Autoportant

Deoarece În implementarea contabilității de gestiune, principiul intrării duble nu este respectat, atunci nu este necesar un plan de conturi pentru aceasta. În consecință, în configurația standard a SCP, nu se formează un echilibru de gestiune. Pentru a face acest lucru, puteți fie să modificați configurația, fie, ceea ce este de preferat, să utilizați subsistemul de bugetare (vă permite să stocați informații foarte diferite, puteți crea un scenariu special „Bilanțul de gestiune” și, folosind datele contabile de gestiune, introduceți informații conform acestui scenariu pentru a obține în cele din urmă un bilanț de gestiune, dar mai multe despre asta mai târziu)

UPP conține informații care sunt stocate doar pe planul de conturi (de exemplu, informații despre 80-90 de conturi, date privind costul inițial al activelor necorporale, achiziția de active necorporale (contul 08.05), Efectuarea lucrărilor de cercetare, dezvoltare și tehnologia (contul 08.08 ), cheltuieli de cercetare-dezvoltare, parte din costurile celui de-al 29-lea cont etc.), există și informații care sunt stocate doar în registrele de acumulare (tot ce ține de planificare, comenzi, rezervări etc.) și există informații. stocate atât în planul de conturi, cât și în registrul de acumulare (contabilitatea de depozit, contabilitatea costurilor etc.). Notă. Exemple între paranteze sunt date în secțiunea „contabilitate”. Aceleași caracteristici există și în alte tipuri de contabilitate.

Să ne uităm la un exemplu. Deschideți documentul „Recepție de bunuri și servicii” - meniul „Documente - Gestionarea achizițiilor - Primire de bunuri și servicii”. De exemplu, deschideți primul document. Uitați-vă la postările sale folosind pictograma. Fiți atenți la ce are contul de analiză 10: i.e. După procesarea chitanței, informațiile despre articol și depozit vor fi stocate în planul de conturi.

Acum uitați-vă la mișcările documentului utilizând butonul „Go – Document moves by registers”:

Se va deschide un raport privind mișcările documentelor. Puteți restrânge arborele grupului făcând clic în câmpul de raport și apoi apăsând simultan combinația de taste „Ctrl + Shift + tasta MINUS în secțiunea de tastatură NumLock”. Priviți (extindeți) grupul „Registrul de acumulare „Lot de mărfuri în depozite (contabilitatea)””:

Fiți atenți la detaliile încercuite - această analiză nu era în planul de conturi. Dar se află pe acest registru de acumulare.

Există documente care corectează doar înregistrările din planul de conturi și există, ca să spunem așa, documente cu drepturi depline care corectează toate informațiile solicitate, inclusiv analize avansate în registre.

Trebuie să înțelegeți că documentele cu drepturi depline înregistrează informații în primul rând în registre și doar extrasele acestor informații necesare pentru bilanţ sunt scrise în planul de conturi. În plus, orice calcule necesare „pe măsură ce mergeți” folosesc întotdeauna date din registru și numai rezultatele acestor calcule pot fi înregistrate ca intrări în planul de conturi. În consecință, dacă corectați numai tranzacții cu planul de conturi, asta nu înseamnă că totul se va îmbunătăți peste tot de la sine, pentru că... nimic nu va intra în registre cu analize avansate. Acestea. toate lucrările trebuie efectuate în documentele adecvate, „corecte”, și nu prin ajustarea înregistrărilor din planul de conturi.

Dacă, totuși, începeți să ajustați manual înregistrările din planul de conturi, va trebui să le ajustați în continuare - de exemplu, documentul „Calculul costurilor” pentru luna următoare nu va lua în considerare nicio tranzacție ajustată în planul de conturi. conturi, funcționează cu registre și scrie doar rezultatul în planul de conturi , - ca urmare, cantitatea de muncă poate crește atât de mult încât va deveni imposibil să utilizați programul.

Înainte de a utiliza un document, contabilul trebuie să înțeleagă dacă acest document ajustează doar intrările sau dacă corectează informațiile ori de câte ori este necesar. Pentru a verifica, puteți utiliza raportul, care a fost deja menționat mai sus, care se deschide făcând clic pe butonul „Go – Documentați mișcările după registre”.

În cazuri extreme, când problema nu poate fi rezolvată cu un document complet existent în baza de date care înregistrează informații atât în registrele de acumulare, cât și în planul de conturi, ar trebui să utilizați nu numai documentul de ajustare a tranzacției, ci și un document special pentru ajustare. registrele de acumulare. În același timp, desigur, trebuie să înțelegeți bine nu numai ce înregistrări trebuie făcute în planul de conturi, ci și în ce registre de acumulare și cum ar trebui corectate informațiile, astfel încât ajustarea să se dovedească în cele din urmă a fi complet - aceasta este o chestiune foarte delicată și complexă, este mai bine să-l încredeți numai unui specialist foarte bun.

Rapoarte

Un raport este un mijloc de obținere a informațiilor dintr-o bază de date, prelucrate și special pregătite într-o formă care este înțeleasă, convenabilă și solicitată de utilizator. Există o mulțime de rapoarte în configurație, toate au propriul lor scop.

Exemple de rapoarte existente:

- Rapoarte generate pe baza datelor planului de conturi:

- Bilanțul cifrei de afaceri

- Foaie de șah

- Analiza contului etc.

- Rapoarte reglementate

În configurația SCP versiunea 1.3.7.1, apelarea instrumentului pentru lucrul cu rapoarte reglementate nu este disponibilă în „interfața completă”. Prin urmare, pentru a-l găsi, treceți la interfața „Contabilitate și Contabilitate Fiscală”:

În această interfață, instrumentul de lucru cu raportarea reglementată se află în meniul „Contabilitate”:

- Rapoarte bazate pe date din registrele de acumulare, registre de informații, directoare etc. (ieșire de produs, planuri de producție, defecte de producție, analiza disponibilității mărfurilor în depozite, analiza disponibilității fondurilor etc.). De obicei, dacă un raport este generat pe baza datelor dintr-un registru, numele acestuia conține cuvântul „declarație”. Dacă un raport este generat pe baza datelor din mai multe registre diferite, atunci cuvântul „analiza” este de obicei folosit în titlul raportului.

- Rapoarte personalizate.

Pentru utilizatorii avansați, există un mecanism pentru crearea propriilor rapoarte. Despre ele vom vorbi mai detaliat puțin mai târziu.

Tratamente

Procesarea este un instrument 1C:Enterprise cu ajutorul căruia se realizează unele transformări de date specificate de program. Spre deosebire de rapoarte, procesarea scrie aceste date convertite în baza de date. De exemplu, în directorul „Nomenclatură”, trebuie să înlocuiți persoana responsabilă pentru achiziția acesteia cu S.G. Chugunova. pe Ubeikin V.Ya. Pentru a face acest lucru, puteți utiliza procesarea „Prelucrare în grup a directoarelor și documentelor”:

Completați câmpurile de procesare după cum urmează:

Și faceți clic pe butonul „Selectați”. Apoi accesați fila „Procesare”:

Selectați „Acțiune” și o nouă valoare. Și faceți clic pe butonul „Run”. Ca urmare, întregul nomenclator căruia i-a fost repartizat managerul responsabil de achiziții a fost S.G. Chugunova. Va fi un nou manager responsabil de achiziții.

Există, de asemenea, procesări speciale în configurație care efectuează unele actiuni de reglementare. De exemplu, calculul costurilor produsului efectuat conform unui program.

Principii de lucru cu documente

În această secțiune ne vom uita la principiile de bază ale lucrului cu documente: crearea, înregistrarea, păstrarea (operațională și neoperativă, amânată), marcarea pentru ștergere, ștergerea documentelor.

Crearea documentelor

Un document poate fi creat în diferite moduri. Să ne uităm la exemplul documentului „Recepția de bunuri și servicii”

Metoda 1. - folosind instrumentul „Add(Ins)”. Crearea unui document nou se poate face făcând clic pe pictograma „Adăugați” din lista de documente care se deschide direct din meniul principal al programului. Să presupunem că doriți să creați un document „Recepție de bunuri și servicii”. Din meniul principal al programului puteți deschide o listă cu aceste documente:

Apoi, în lista de chitanțe care se deschide, selectați una dintre metodele încercuite în figură (sunt echivalente, se face același lucru):

Drept urmare, se va deschide document nou„Primirea de bunuri și servicii” și apoi va trebui să completați toate câmpurile sale secvențial (și nu uitați de diferitele file ale acestui document - încercuite într-un cadru):

Metoda 2. - folosind mecanismul de copiere. Crearea unui document nou se poate face făcând clic pe pictograma „Adăugați prin copiere”:

În acest caz, documentul pe care este poziționat cursorul în lista de documente va fi copiat și se va deschide copia acestuia. Această copie va avea deja completate câmpurile documentului. Tot ce rămâne este să le editați dacă este necesar:

Desigur, această metodă este cel mai adesea mult mai rapidă decât simpla creare a unui document.

Metoda 3. - folosind mecanismul de intrare pe bază. Puteți crea un document nou din documentul de bază. De exemplu, „Recepția de bunuri și servicii” poate fi creată introducând pe baza documentului „Comandă de primire a mărfurilor”. În acest caz, în primul rând, comanda inițială de primire a mărfurilor va deveni baza pentru documentul creat „Recepție de bunuri și servicii” și, în al doilea rând, „Recepția de bunuri și servicii” astfel creată va fi completată automat cu datele din documentul de bază. . Pentru a apela mecanismul de introducere pe bază, trebuie să deschideți documentul „Comandă de primire pentru mărfuri” și să faceți clic pe pictograma de intrare de pe bază. Mai mult, același lucru se poate face fără a deschide în sine „Comenzile de intrare pentru mărfuri”, ci direct din lista de „Comenzi de intrare pentru mărfuri”, doar prin poziționarea mai întâi a cursorului pe documentul solicitat. Vezi figură, metodele de introducere de pe bază sunt încercuite:

Noul document de primire creat va „prelua” lista de bunuri de la părinte comanda de primire:

Metoda 4. - folosind tratamente speciale. Crearea unui document nou se poate face automat atunci când se execută o procesare specială. De obicei, în acest caz, multe documente sunt create simultan (procesarea este necesară pentru a accelera procesul atunci când sunt necesare un fel de acțiuni în masă sau o anumită secvență de acțiuni). Această metodă va fi discutată mai detaliat mai târziu.

Înregistrarea documentelor

Documentul este scris în baza de date când faceți clic pe butonul „Scrie”. Până când acest buton este apăsat într-un document nou, documentul nu va fi salvat în baza de date, iar în cazul unei întreruperi neașteptate (de exemplu, o întrerupere a curentului), documentul neînregistrat se va pierde. Acest lucru este deosebit de important de știut atunci când lucrați cu documente care conțin multe informații, de exemplu, o parte mare tabelară completată manual. Notează documentele des, astfel încât să nu fii nevoit să introduci din nou date. La momentul înregistrării documentului, nr schimbari importanteîn baza de date, afectând alte date care nu sunt legate de acest document, de ex. la înregistrare, datele sunt pur și simplu salvate, iar aceste date sunt salvate doar în document; informațiile nu merg nicăieri mai departe încă.

Notă. În momentul înregistrării documentul își ia locul în baza de date pe linia temporală dintre documentele de același tip. Să explicăm mai detaliat. Priviți câmpul „de la” cu data și ora documentului:

La crearea unui document, timpul nu este completat, dar la înregistrare, acesta este completat până la cea mai apropiată secundă. În același timp, în aceeași secundă, documentele de același tip pot fi notate de alți utilizatori ai bazei de date (adică să presupunem că mai mulți utilizatori ai aceleiași baze de date au făcut clic pe butonul „Scrie”, fiecare în propriul „Bon de mărfuri”. „document și servicii” și s-a întâmplat în aceeași secundă). Fiecare dintre documentele înregistrate, în ciuda aceluiași timp, își va ocupa propria poziție într-o secundă. Acestea. chiar și într-o secundă pe „linia de timp” a creării documentului, fiecare document va avea propriul său loc unic - atunci când documentul este înregistrat, acest loc îi este atribuit.

In general, in functie de tipul de document, se poate ca in afara de inregistrare sa nu mai fie nevoie de nimic altceva, i.e. documentul este destinat doar stocării datelor în sine (*vezi lista de astfel de documente de mai jos), dar pentru majoritatea tipurilor de documente înregistrarea nu este suficientă. Faptul este că, în general, un document nu este cea mai convenabilă stocare a informațiilor; capacitățile sale în acest sens sunt limitate.

* Lista documentelor care sunt doar înregistrate:

„Actul de reconciliere a decontărilor reciproce”, „Procura”, „Documentul decontărilor cu contrapartea (contabilitatea manuală)”, „Solicitare servicii de informare pentru contribuabil”, „Inventar vicii de producție” și toate celelalte tipuri de inventar, „Document neformalizat Autoritatea taxelor„, „Act neformalizat de contribuabil”, „Sondaj”, „Raport privind componența schimburilor”, „Distribuire chestionare”, „Calcul cost planificat produse”, „Raport reglementat”, „Registrul facturilor”, „Factură de plată către cumpărător”, „Factură de plată către furnizor”, „Transport”.

Efectuarea documentelor

După cum sa menționat deja, la înregistrarea unui document, datele introduse sunt pur și simplu salvate în document. Dar pentru majoritatea tipurilor de documente, înregistrarea nu este suficientă; este, de asemenea, necesară efectuarea acesteia.

Postarea unui document este o acțiune specială care se efectuează în scopul înregistrării unor informații pentru a le proteja de modificări accidentale ulterioare. În acest caz, aceste informații pot rămâne fie în documentul propriu-zis (adică documentul nu face mișcări altundeva, de exemplu, în registrul de acumulare), fie pot fi înregistrate sub formă de mișcări de documente undeva: în registre de acumulare, registre de informații , planuri de conturi, registre de calcul etc.

Adică pot fi procesate și documentele care nu efectuează mișcări nicăieri. De obicei, scopul efectuării acestora este de a înregistra unele informații într-un document pentru a preveni modificarea ulterioară a acestuia. În configurația tipică a UPP versiunea 1.3.7, sunt efectuate doar două tipuri de documente, dar nu se efectuează mișcări: „Cerere pentru deschiderea conturilor” și „Setarea parametrilor contabili pentru articole”.

Prelucrarea operațională și neoperațională a documentelor

Documentele de conducere pot fi operative sau neoperative.

O procedură operativă este aceea în care se verifică posibilitatea realizării acestuia. Ce este?

Să presupunem că am creat și înregistrat un document care crește datoria unei contrapărți. Să presupunem că s-a stabilit o anumită limită cu contrapartea creanţe de încasat. Să presupunem că au trecut câteva zile după ce documentul a fost creat și cineva a intrat și a postat un alt document care crește datoria aceleiași contrapărți, iar acest ultim document a epuizat limita acestei datorii. Și aici apar diferite opțiuni pentru evoluții ulterioare.

Dacă organizația mai vrea împiedica eliberarea mărfurilor atunci când creanțele contrapartidei depășesc soldul, trebuie să verificăm soldul acestuia în timpul efectuării. Dar dacă nu schimbăm data, atunci conform programului datoria nu va fi încă depășită - la urma urmei, documentul care a epuizat-o a fost introdus mai târziu, iar soldurile pentru decontări reciproce pentru documentul nostru înregistrate mai devreme vor fi irelevante. În acest scop a fost introdus mecanismul operațional - i.e. mutarea documentului la capătul cozii de documente postate, deoarece numai în acest caz se pot efectua toate verificările necesare.

O altă modalitate este dacă este important ca organizația să reflecte faptul unei tranzacții comerciale exact când s-a întâmplat. Adică, de exemplu, în ciuda faptului că se depășesc creanțele, mărfurile deja eliberat si de fapt, clientul datoreaza mai mult decat a fost stabilit ca fiind acceptabil pentru el. În acest caz, este important pentru noi să dezactivăm verificarea și să îi permitem să continue. Atunci ar fi corect să postezi documentul neoperator, adică fără toate aceste verificări.

În ambele cazuri - atât operative cât și neoperative, se vor efectua toate mișcările necesare ale documentului. Cu toate acestea, este important să înțelegeți asta Dacă este efectuată neoperativ, există o probabilitate mare de a obține date irelevante în baza de date, în special din cauza erorilor utilizatorului. Să ne uităm la un exemplu simplificat.

Să presupunem că, conform programului, în depozit există 10 unități ale unui produs. Să presupunem că au sosit două comenzi pentru lansarea acestui produs: pentru 7 unități și pentru 5 unități. Să presupunem că un document pentru lansarea primelor 7 unități a fost creat, dar nu a fost postat. Apoi, după ceva timp, a fost postat un document pentru eliberarea a 5 unități, soldul conform datelor programului după această eliberare a mărfurilor este de 5 unități. Și acum este timpul să trimiteți un document pentru eliberarea primelor 7 unități de mărfuri. Dacă depozitul nu are într-adevăr șapte unități, atunci este important pentru noi să încercăm să efectuăm o execuție operațională - numai în acest caz programul va efectua o verificare și va spune utilizatorului că există o lipsă de mărfuri. Dar dacă aceste 7 unități sunt fizic în depozit? Acestea. ce trebuie să faceți dacă trebuie să reflectați faptul că o tranzacție comercială finalizată? După cum sa menționat deja, în acest caz, utilizatorul trebuie să proceseze documentul neoperativ, nu vor fi efectuate verificări, documentul va fi procesat, mișcările vor fi efectuate, dar conform programului soldul va fi minus două unități.

Drept urmare, obținem o sabie cu două tăișuri. Pe de o parte, utilizatorul poate lansa produsul, deoarece O are fizic. Pe de altă parte, avem solduri irelevante. Acestea. Este evident că în realitate nu poate exista un minus de două unități și, cel mai probabil, nu a fost efectuat un fel de document de chitanță.

Dacă toate documentele ar fi fost întotdeauna efectuate la timp și întotdeauna prompt, atunci acest lucru nu s-ar fi întâmplat. Dar acesta este un factor uman. Dacă datele ar putea apărea în program simultan cu modificări fizice în același depozit... dar datele trebuie să fie introduse în program de către o persoană, adică. asta ia si ceva timp.

Pentru actualizarea soldurilor, există un mecanism de reînregistrare a documentelor. Acest mecanism este lansat numai în modul exclusiv, adică. Utilizatorii nu vor putea lucra cu baza de date în acest moment. Dar cu cât acest lucru este amânat mai mult, cu atât este mai mare lanțul de documente care trebuie restaurate și cu atât va dura mai mult. Prin urmare, ar fi optim să lansați acest mecanism destul de frecvent și regulat.

În timpul postării operaționale, documentul se deplasează în timp până la ultimul moment (actual), adică. definit ca ultimul din rând.

Desigur, utilizatorul nu trebuie să urmărească în mod specific un fel de coadă de documente. Această urmărire are loc automat în program. Este important doar ca utilizatorul să înțeleagă că dacă programul pune o întrebare despre dacă să efectueze documentul în mod inoperant, aceasta înseamnă că data de înregistrare a documentului său nu coincide cu data curentă, iar utilizatorul trebuie să decidă dacă este de acord să schimbe această dată cu cea actuală. Pentru a se asigura că nu există „conflict de interese în documente”, utilizatorul trebuie să fie de acord cu mutarea documentului său în coadă și să-l mute în continuare rapid. Sau utilizatorul trebuie să actualizați soldurile, deci este mai bine să încercați întotdeauna să procesați documentele cu promptitudine).

Am menționat deja mai sus că la înregistrarea unui document i se atribuie o anumită poziție în coada de documente înregistrate. Dacă data înregistrării nu este în ziua curentă, atunci executarea promptă este imposibilă, chiar dacă nu a fost creat niciun alt document după acest document. Și mai întâi trebuie să-i schimbați data la cea actuală, sau documentul nu va fi procesat prompt.

În timpul procesării operaționale, data nu se mai schimbă, se schimbă doar ora documentului - devine ultimul din coada de documente „pe linia de timp”. Ca urmare a acestei schimbări în coadă, se poate întâmpla ca un document să fie scris mai târziu decât este, prin urmare, scris înaintea lui. Totuși, acest lucru nu contează, pentru că... atunci cand acel document inregistrat ulterior incepe sa fie si el procesat, in acelasi mod se va muta la finalul cozii - se va muta in momentul in care va fi procesat - si va deveni ultimul.

Ce se va întâmpla atunci când vom lansa mecanismul de re-afișare a tuturor documentelor pentru a actualiza soldurile? Programul va verifica de fiecare dată posibilitatea de executare și în momentul în care, de exemplu, se depășește suma de creanțe, execuția se va opri. Iar utilizatorului i se va cere să rezolve această problemă: fie să mărească dimensiunea împrumutului, fie să crediteze un avans necontabilizat, sau altceva... vom vorbi mai multe despre mecanismul de re-afișare documente mai târziu.

ÎN ultima editie„1C: Trade Management” pe platforma 8.2 a implementat o nouă metodologie de control al postării documentelor: „Mecanismul de postare a documentelor a fost complet reproiectat în configurație. Controlul operațional al rezultatelor execuției se efectuează după formarea mișcărilor, spre deosebire de ediția 10.3 (unde controlul a fost efectuat înainte de execuție). Această soluție a făcut posibilă separarea completă a logicii de execuție și a logicii de control, simplificând radical codul de program corespunzător, care, la rândul său, este important pentru facilitarea modificărilor configurației și reducerea numărului de posibile erori, crescând performanța sistemului. Dacă este necesar, controlul se efectuează atât la repostare retroactiv, cât și la anularea postării unui document. De exemplu, sistemul nu vă va permite să anulați o comandă pentru expedierea mărfurilor în măsura în care aceasta a fost deja executată.” Se poate aștepta ca schimbări similare să curgă treptat în noile versiuni ale SCP.

Prelucrarea amânată și prelucrarea ulterioară a documentelor

După cum am menționat mai devreme, la postarea documentelor, mișcările sunt adesea efectuate într-un fel de stocare a datelor - registre de acumulare, registre de informații etc. Pentru a efectua aceste mișcări, documentele blochează tabele de registru. Dacă în momentul postării documentului nostru, când încercăm să blocăm un registru, se dovedește că acest registru este deja blocat (adică, în același moment, un alt document efectuează operațiuni cu acest registru), atunci documentul nostru va nu-l pot bloca. El va fi obligat să aștepte până când registrul va fi liber. La postarea unui document, mișcările sunt cel mai adesea efectuate într-un număr mare de registre simultan. Fiecare dintre aceste registre este conceput pentru a stoca un fel de informații. Ca urmare, probabilitatea ca va fi nevoie să așteptați până când unul dintre ele este liber este destul de mare.

Sunt necesare mecanisme de execuție întârziată și execuție suplimentară pentru a reduce la minimum probabilitatea necesității unei astfel de așteptări datorită faptului că atunci când sunt pornite, mișcările nu sunt efectuate imediat în toate registrele în care este necesar, dar numai în cele mai „urgente” - adică . în unele registre de contabilitate operaţională şi de gestiune. Apoi, conform unui program sau manual, este lansat mecanismul de urmărire, adică. toate celelalte mișcări sunt efectuate.

Pentru a activa mecanismul de înregistrare amânată, trebuie să creați o „Setare de înregistrare întârziată”: „Interfață de comutare - Manager contabilitate - Înregistrare amânată - Setări de urmărire a documentului” - Adăugați un element nou, specificați numele și metoda, de exemplu, „ necesită doar urmărire” - Apoi în același meniu „Execuție întârziată” - elementul „Lista organizațiilor pentru execuție amânată” - adăugați o nouă linie, indicați data*, organizarea și setarea nou creată.

*Data indicată este de obicei obișnuită, adică schimburi lunare. Acestea. pentru o muncă mai eficientă, trebuie să-l transferați lunar în prima zi a lunii curente - apoi la sfârșitul fiecărei luni utilizatorul care lucrează cu documente de sfârșit de perioadă va putea în mod normal să completeze documentele de care are nevoie și să completeze perioada. 1. Efectuarea: mișcările se formează de-a lungul părți registre

2. Urmare: formează mișcări de-a lungul restul registre

Din punct de vedere conceptual, urmărirea este similară cu execuția off-line pe lot.

Urmărirea se efectuează:

Mecanismul este util dacă, la introducerea și postarea documentelor primare:

- cerințe pentru a productivitateȘi paralelism sunt duri

- mișcările pe toate registrele nu sunt necesare „în acest moment”

- Unele dintre informațiile necesare pentru formarea mișcărilor pot fi necunoscute - vor deveni cunoscute mai târziu.

Mecanismul nu se aplică tuturor documentelor, ci numai masiv, introdus simultan de un număr mare de utilizatori.

Publicarea amânată nu este utilizată pentru documentele care:

- sunt introduse rareori

- este important să se realizeze pe locîn toate registrele

Pentru o listă a documentelor pentru care se aplică postarea amânată, vezi.

| Cum se acționează mecanismul |

Mecanismul „Afișarea întârziată a documentelor” este opțional. Utilizarea sa este personalizabilă până la organizație în formular. Amânarea este valabilă de la data specificată.

Modul în care vor fi postate documentele depinde de locația datei documentului în raport cu data de începere a postării amânate:

Este logic să folosiți postarea întârziată într-o perioadă în care are loc introducerea intensivă a documentelor primare. Prin urmare, se recomandă setarea datei de începere a amânării afișării la începutul lunii pentru care sunt introduse documentele primare.

Documentația suplimentară se realizează în conformitate cu. Poate fi lansat fie automat conform unui program, fie manual.

Este logic să lansați procesarea suplimentară după încheierea introducerii intensive a documentelor primare. Înainte de a începe urmărirea, ar trebui să vă asigurați că cunoașteți toate datele pentru reflectarea documentelor în contabilitatea reglementată.

Dacă, după finalizarea postării suplimentare, datele care afectează reflectarea documentelor în contabilitatea reglementată s-au modificat (de exemplu, setările implicite ale contului), ar trebui să reîncărcați toate documentele. Acest lucru se poate face selectând metoda de completare adecvată în.

Urmărirea trebuie finalizată înainte de începerea procedurilor de reglementare pentru închiderea lunii (vezi schema procedurii de „închidere a lunii”).

După ce s-a finalizat introducerea intensivă a documentelor pentru perioada și documentele au fost procesate, este recomandabil să se mute data de începere a postării amânate la începutul lunii următoare.

| Descrierea mecanismului |

Registre, mișcări de-a lungul cărora se formează la postarea unui document

Dacă se utilizează postarea întârziată, la postarea documentelor, mișcările sunt generate în aceleași registre ca și în modul de postare „complet” când este setat indicatorul „Reflect in ex.”. contabilitate". De obicei, aceste registre sunt folosite pentru a lua decizii operaționale.