Ang pag-uulat ng dokumentasyon ay kinakailangan para sa bawat kumpanya, kumpanya, korporasyon. Sa pangkalahatan, anumang negosyo na nagpapatakbo at nagsasagawa ng anumang aktibidad. Ang balanse ay iginuhit na may isang tiyak na layunin - upang ipakita ang buong larawan kalagayang pinansyal negosyong ito para sa isang tiyak na tagal ng panahon, na kung saan ay tinatawag na panahon ng pag-uulat at maaaring itakda nang isa-isa sa loob ng balangkas ng mga pangangailangan ng bagay ng aktibidad ng entrepreneurial.

Halimbawa ng pagpuno ng form 1

Unang sheet:

Pangalawang sheet:

Paano ang balanse ng isang kumpanya

Upang maisumite nang tama ang mga ulat, kinakailangan na gumuhit ng balanse ayon sa ilang mga kinakailangan. Sinasagot sila ng Form 1 sa opisyal na bersyon. Ang balanse sa form 1 ay pinupunan ng lahat ng organisasyong nagsusumite ng mga ulat.

Maaaring baguhin ng ilang organisasyon ang form na ito upang umangkop sa kanilang mga pangangailangan, ngunit Pangkalahatang mga kinakailangan dapat obserbahan, kasama ang pag-encode ay dapat mapanatili dokumentong ito. Dapat itong sinamahan ng mga paliwanag sa pangkalahatang pagkakasunud-sunod ng pag-uulat.

Ang form ayon sa OKUD 0710001 ay inaprubahan ng may-katuturang order ng Ministry of Finance No. 66n bilang pangunahing halimbawa para sa pag-compile ng isang balanse. Binubuo ito ng dalawang bahagi - kung saan ang lahat ng pangunahing impormasyon tungkol sa mga aktibidad sa pananalapi bagay sa negosyo.

Ang Form 1, kapag napunan, ay may mga sumusunod na kinakailangan:

- Katumpakan at pagiging maaasahan ng inilagay na impormasyon.

- Walang mga bug o pag-aayos.

- Ang pagkakaroon ng lahat ng kinakailangang detalye kapag pinupunan ang bahagi ng pamagat.

Ang OKUD 071001 ay maaaring punan ng mga halaga na libu-libo o milyon. Kung sakaling ang paglilipat ng kumpanya ay napakalaki, na naghihikayat sa hitsura ng isang malaking bilang ng mga zero sa balanse, ang kumpanya ay maaaring pumili para sa sarili nito ng isang maginhawang pagbawas ng kabuuan na may paliwanag tungkol dito sa mga kasamang dokumento.

Ang buong mga tagubilin sa kung paano gumuhit ng balanse ay makikita sa video na ito:

Ang kakanyahan ng balanse sheet

Ang mga bahagi ng ganitong uri ng pag-uulat ay Asset at Liability, na mayroong mga seksyon, at naglalaman ang mga ito ng mga pangkat ng mga artikulo sa accounting. Ang balanse ng isang negosyo ay dapat na kinakailangang iguhit alinsunod sa istrukturang ito upang ganap na maipakita ang lahat ng mga pondo sa loob ng balangkas ng kanilang pag-aari sa mga artikulo, at pagkatapos ay sa mga seksyon.

Ang lahat ng mga tagapagpahiwatig ng posisyon sa pananalapi ay may bisa para sa isang tiyak na tagal ng panahon. Samakatuwid, upang makabuo ng isang tama at layunin na opinyon sa organisasyon, ito ay nagkakahalaga ng pagsasaalang-alang sa balanse na may kaugnayan sa oras na ito.

Umiiral iba't ibang uri, ang mga halimbawa nito ay . Eksakto pahalang na pagsusuri nagbibigay-daan sa iyo na lumikha ng isang layunin na larawan ng gawain ng organisasyon sa paglipas ng panahon.

Ang balanse ay kailangan hindi lamang para sa panloob na pagsusuri at pagsusuri ng mga aktibidad. Nakapasok pa rin ito walang sablay ay isinumite sa isang pakete ng mga ulat ng accounting sa tanggapan ng buwis, gayundin sa mga awtoridad sa istatistika.

Ang balanse sa form 1 ay isinumite isang beses sa isang taon sa mga awtoridad sa buwis kasama ang mga kasamang dokumento. Ang ilang mga negosyo ay may karapatang magsumite ng isang pinasimple na form ng pag-uulat, pati na rin ang hindi mag-attach ng mga dokumentong nagpapaliwanag. Ang karapatang ito ay kinokontrol ng Tax Code.

Maaaring ilipat sa mga organo kontrol sa buwis nang nakapag-iisa o sa pamamagitan ng proxy sa pamamagitan ng isang kinatawan, ipinadala sa pamamagitan ng koreo na may listahan ng mga attachment, at inilipat din sa sa elektronikong format gamit ang Internet.

Kapansin-pansin na kung ang pag-file para sa pagsasaalang-alang ng sheet ng balanse ay hindi nangyari sa oras, kung gayon ang mga multa ay maaaring ipataw sa bagay ng aktibidad ng entrepreneurial. Gayundin, ang taong may pananagutan sa pag-uulat ay maaaring dalhin sa responsibilidad na administratibo.

Kaya, upang magsumite ng mga ulat sa accounting sa mga awtoridad sa buwis, mga awtoridad sa istatistika, pati na rin para sa panloob na pagsasaalang-alang, kinakailangan ang isang form balanse sheet upang tapusin ng responsableng tao. Napakahalaga ng dokumentong ito para sa paghahanda ng isang layunin na paglalarawan pinansiyal na kalagayan organisasyon, pati na rin ang tamang pamamahagi ng mga pananalapi sa panahon ng paggana nito. Batay sa pagtatasa ng balanse, ang isa ay hindi lamang maaaring bumuo ng isang opinyon sa estado ng pananalapi, ngunit gumawa din ng ilang mga pagtataya para sa karagdagang trabaho.

ginagawa accounting sa isang pang-ekonomiyang entity ay nagsasangkot ng pagsagot sa ilang partikular na form sa pag-uulat para sa ilang partikular na petsa. Bilang bahagi ng mga pahayag sa pananalapi, ang isang espesyal na lugar ay inookupahan ng sheet ng balanse, na maraming mga regulasyon at iba pang mga katawan ay nagtatalaga ng isang nangingibabaw na papel. Samakatuwid, mahalagang malaman kung paano punan ang balanse, kung aling mga account ang isasama kung saan.

Ang balanse ay isa sa mga form ng accounting. Itinatag ng batas na ang lahat ng legal na entity, anuman ang kanilang organisasyonal na anyo at ang naaangkop na rehimen sa pagbubuwis, ay dapat maghanda at magsumite ng mga ulat sa mga awtoridad sa buwis at istatistika.

Nalalapat din ang obligasyong ito sa mga non-profit na organisasyon at asosasyon ng bar. Ang balanse ng sheet at pahayag ng kita ay hindi kailangang isumite nang walang kabiguan lamang sa mga negosyante, pati na rin sa mga sangay mga dayuhang kumpanya. Ngunit magagawa nila ito sa kanilang sariling inisyatiba.

Pansin! Noong nakaraan, ang ilang mga organisasyon ay hindi kasama sa pag-compile ng isang balanse, ngunit sa kasalukuyan ang mga naturang probisyon ay hindi nalalapat. Ang mga entidad ng negosyo na inuri bilang maliliit na negosyo ay binibigyan ng karapatang magsumite ng mga ulat sa isang pinasimpleng anyo. Kabilang dito ang isang sheet ng balanse sa form 1 at, samakatuwid, dapat itong ipadala ng mga negosyo sa mga awtoridad sa regulasyon nang walang pagkabigo.

Mga deadline para sa balanse

Ayon sa mga pangkalahatang tuntunin, ang balanse sheet - form 1 ay dapat isumite bilang bahagi ng pag-uulat para sa noong nakaraang taon hindi lalampas sa Marso 31 ng susunod na taon. Ang deadline na ito ay dapat sundin kapag nagsusumite ng balanse at iba pang mga form sa IFTS at mga istatistika.

Bilang karagdagan, sa ilang kundisyon isang ulat sa pag-audit ay dapat ipadala sa Rosstat bilang isang kalakip. Para sa kanya, isang panahon ng sampung araw ang nakatakda, ngunit hindi lalampas sa Disyembre 31 ng susunod na taon.

Ang ilang mga organisasyon ay kailangang magsumite ng mga financial statement at i-publish ang mga ito dahil sa uri ng aktibidad na kanilang isinasagawa, o ayon sa iba pang pamantayan na tinutukoy ng batas. Halimbawa, dapat ipadala ng mga tour operator ang kanilang mga ulat sa Rostrud sa loob ng tatlong buwan mula sa petsa ng kanilang pag-apruba.

Ang batas ay nagbibigay ng hiwalay na mga deadline para sa mga organisasyong nakarehistro pagkatapos ng Setyembre 30 ng taon ng pag-uulat. Dahil sa ang katunayan na ang mga ito ay maaaring matukoy nang iba taon ng kalendaryo sa kasong ito, ang petsa ng paghahatid ay maaaring itakda ng naturang mga organisasyon sa Marso 31 ng ikalawang taon pagkatapos ng kasalukuyang taon. Halimbawa, nakatanggap ang Rebus LLC ng extract mula sa Unified State Register of Legal Entities noong 10/25/2017, sa unang pagkakataon ay kinakailangang magsumite ng accounting report noong Marso 31, 2019.

Pansin! Ang mga accounting statement ay kadalasang isinusumite taun-taon. Gayunpaman, maaari itong isumite kada quarter. Sa kasong ito, ito ay tinatawag na intermediate. Ang ganitong dokumentasyon ay kinakailangan nang madalas kapag nag-aaplay para sa mga pautang sa mga bangko, may-ari ng kumpanya, atbp.

Kung saan ibinibigay

Mga regulasyon mga pederal na batas itatag na ang form 1 ng balance sheet at form 2 ng income statement, at sa mga naitatag na kaso, iba pang mga form, ay dapat isumite nang walang pagkabigo:

- IFTS - ang pag-uulat ay dapat isumite sa lugar ng pagpaparehistro ng kumpanya. Samakatuwid sangay at iba pa magkahiwalay na dibisyon huwag isumite ito, at ang pangunahing kumpanya lamang ang nagsusumite ng pinagsama-samang mga financial statement. Dapat itong gawin sa lugar ng pagpaparehistro, na isinasaalang-alang ang mga departamentong ito.

- Rosstat - sa kasalukuyan, ang pag-uulat sa mga awtoridad sa istatistika ay sapilitan. Kung hindi ito gagawin, kung gayon, tulad ng sa unang kaso, ang kumpanya at mga opisyal ay maaaring managot.

- Sa mga tagapagtatag at iba pang mga may-ari ng kumpanya - ito ay dahil sa ang katunayan na ang bawat taunang ulat ng organisasyon ay dapat na aprubahan ng mga may-ari nito.

- Sa iba pang mga awtoridad, kung ang naturang obligasyon ay tinutukoy ng mga nauugnay na pamantayan.

Pansin! Maaaring hilingin sa mga bangko na magbigay ng pag-uulat kapag nag-aaplay para sa iba't ibang uri ng mga pautang at pautang. Lalo na kung kinuha.

Sa kasalukuyan, kapag nagtatapos ng mga kontrata, marami malalaking kumpanya hinihiling sa kanila na bigyan sila ng form 1 balance sheet form 2 profit and loss statement. Dapat itong gawin ayon sa pagpapasya ng pamamahala ng kumpanya.

Gayunpaman, sa kasalukuyan, maraming mga dalubhasang kumpanya kung saan maaari kang magsumite ng mga ulat ay may serbisyong nagbibigay-daan sa iyong makuha ang lahat kinakailangang impormasyon tungkol sa isang kasosyo sa pamamagitan ng kanyang TIN o OGRN. Ang data na ito ay ibinigay ng IFTS mismo batay sa mga naunang naisumiteng ulat.

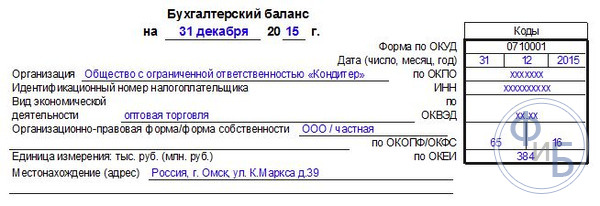

Pagkatapos nito, ang kanyang TIN ay ipinahiwatig sa susunod na linya sa talahanayan. Susunod, kailangan mong ilagay ang pangunahing uri ng aktibidad - una sa mga salita, at pagkatapos ay sa talahanayan gamit ang OKVED2 code. Pagkatapos ay ang organisasyonal na anyo at anyo ng pagmamay-ari ay ipinahiwatig.

Sa kabaligtaran, ang kaukulang mga code ay inilalagay sa talahanayan, halimbawa:

- Para sa LLC, nakatakda ang code 65.

- para sa pribadong ari-arian - 16.

Sa susunod na linya, kailangan mong pumili sa kung anong mga yunit ang ipinakita ng data sa sheet ng balanse - sa libu-libo o milyon-milyon. Ipinapakita ng talahanayan ang kinakailangang OKEI code. Ang huling linya ay naglalaman ng address ng lokasyon ng paksa.

Mga asset

Mga fixed asset

Linya na "Intangible assets" 1110 - ang balanse ng account 04 (maliban sa R&D work) na binawasan ang balanse ng account 05.

Linya na "Mga resulta ng pananaliksik" 1120 - ang balanse ng account 04 para sa mga sub-account na nagpapakita ng R&D;

Linya na "Intangible na mga query sa paghahanap" 1130 - balanse, sub-account ng mga hindi nakikitang gastos para sa paghahanap ng trabaho.

Linya na "Mga kahilingan sa paghahanap ng materyal" 1140 - balanse ng account 08, sub-account ng mga gastos materyal na ari-arian para sa paghahanap ng trabaho.

Linya na "Mga nakapirming asset" 1150 - ang balanse na binawasan ang balanse ng .

Linya na "Mga kumikitang pamumuhunan sa MC" 1160 - ang balanse na binawasan ang balanse ng account 02 sa mga tuntunin ng naipon na pamumura sa mga asset na nauugnay sa kumikitang pamumuhunan.

Linya na "Mga pamumuhunan sa pananalapi" 1170 - ang balanse ng account 58 na binawasan ang balanse ng account 59, pati na rin ang balanse ng account 73 sa mga tuntunin ng mga pautang na may interes sa loob ng 12 buwan.

Linya na "Deferred tax assets" 1180 - ang balanse ng account 09, posible itong bawasan ng balanse ng account 77.

Ang linyang "Iba sa labas kasalukuyang mga ari-arian» 1190 - iba pang mga indicator na kailangang ipakita sa seksyon, ngunit hindi sila kasama sa anumang linya.

Ang linyang "Kabuuan para sa seksyon" 1100 - ang kabuuan ng mga linya mula 1110 hanggang 1190.

kasalukuyang mga ari-arian

Linya na "Reserves" 1210 - ang kabuuan ng mga tagapagpahiwatig ay ipinasok sa linya:

- balanse ng account 10 bawas balanse ng account 14, o balanse ng account 15, 16

- Mga balanse sa production account: 20, 21, 23, 29, 44, 46

- Mga labi ng mga kalakal sa mga account 41 (binawasan ang balanse sa account 42), 43

- balanse sa account 45.

Linya na "Value added tax" 1220 - balanse ng account 19.

Linya na "Mga natatanggap na account" 1230 - ang kabuuan ng mga tagapagpahiwatig ay ipinasok:

- Mga balanse sa debit at 76 na binawasan ang balanse ng kredito ng account 63 sa sub-account na "Reserves para sa mga pangmatagalang utang";

- Balanse sa debit sa mga advance na ginawa para sa supply ng mga produkto at serbisyo.

- Balanse sa debit, sub-account na "Mga Pagkalkula para sa seguro";

- Ang balanse sa debit ng account 73, maliban sa mga halaga ng mga pautang kung saan sinisingil ang interes;

- Ang balanse sa debit ng account 58, sub-account na "Mga ibinigay na pautang, kung saan walang sinisingil na interes."

- Balanse sa debit account 75;

- Balanse sa debit account 68, 69

- Balanse sa debit account 71.

Balance Sheet - Form 1 ito ay itinuturing na pangunahing bahagi ng pag-uulat sa larangan ng accounting. Ang obligasyon na punan ito ay likas sa bawat organisasyon na bumubuo ng mga financial statement. Tatalakayin ng artikulo kung ano ang bumubuo form 1 at balanse sa pangkalahatan, ano ang mga prinsipyo ng kanilang pagpuno.

Paano itama - form 0710001 o form number 1 ng balance sheet

Maraming accountant ang tumatawag form ng balanse 1, bagama't ang terminong ito kaugnay ng dokumentong ito sa pag-uulat ay nawala na ang kaugnayan nito. Ang katotohanan ay noong 2010, kinansela ng Ministry of Finance ang order No. 67n na may petsang Hulyo 22, 2003 at naglabas ng bagong dokumentong normatibo- order na may petsang 02.07.2010 No. 66n. Ang mga annexes dito ay naglalaman ng mga dokumento, at hindi na nila binabanggit ang Form 1. Mula noong panahong iyon, ang OKUD coding ay ginamit sa kasanayan sa negosyo, ayon sa kung saan ang code 0710001 ay itinalaga sa balanse.

Gayunpaman, ang terminong "Form 1" ay ginagamit sa pang-araw-araw na buhay ng mga accountant - hindi dahil sa pangangailangan, ngunit dahil sa ugali at para sa kaginhawahan.

Mga balanse (form 1) para sa 2014 at 2015 ay magkapareho, dahil ang lahat ng mga pagbabago ay sinabi na naganap noong 2010.

Sino ang dapat kumpletuhin at isumite ang balanse ng negosyo - form 1

Ang lahat ng mga kumpanya, parehong malaki at maliit, ay nagtatago ng mga rekord at naghahanda ng mga pahayag sa pananalapi. Bahagi 1 ng Art. 6, bahagi 2, art. 13 ng Batas "Sa Accounting" na may petsang Disyembre 6, 2011 No. 402-FZ.

Ang mga indibidwal na negosyante at, sa ilang mga kaso, mga sangay, tanggapan ng kinatawan at katulad na mga subdibisyon ng istruktura ng mga kumpanya na itinatag sa ilalim ng mga batas ng mga dayuhang estado na matatagpuan sa Russian Federation ay hindi kasama sa obligasyong ito.

Mga seksyon ng form 1 ng balanse

Ang balanse ay binubuo ng mga asset at pananagutan.

Ayusin natin ang order pinupunan ang form 1 ng balanse.

Ang asset ay binubuo ng 2 seksyon:

Ang una ay naglilista ng mga hindi kasalukuyang asset.

Kabilang dito ang impormasyon tungkol sa mga fixed asset, hindi nasasalat na mga ari-arian, mga pamumuhunan ng pananalapi para sa mahabang panahon (higit sa isang taon), atbp.

Sa pangalawa, ipinahiwatig ang mga kasalukuyang asset.

Ang lahat ng asset na itinuturing na maikli ay ipinasok dito. Ang ibig nilang sabihin ay ang mga sumusunod na tagapagpahiwatig: "mga natatanggap", na ang kapanahunan ay hindi lalampas sa isang taon, mga stock, mga pamumuhunan sa pananalapi sa maikling oras(mas mababa sa isang taon), atbp.

Ang passive ay naglalaman ng 3 mga seksyon:

Ang una ay sumasalamin sa kapital at reserba.

Kabilang dito ang data sa lahat ng uri ng kapital ng kumpanya, na kinabibilangan, halimbawa, awtorisadong kapital, pati na rin sa kita bago ang pamamahagi nito.

Ang pangalawa ay sumasalamin sa mga pananagutan na mayroon pangmatagalan pagganap (pangmatagalang).

Kabilang dito ang lahat ng pananagutan na may mga maturity na higit sa 12 buwan.

Ang pangatlo ay sumasalamin sa mga obligasyon na may maikling panahon ng pagpapatupad (panandaliang panahon).

Ang mga pananagutan na may maturity na mas mababa sa isang taon ay ipinahiwatig. Sa kapasidad na ito, karaniwang kumikilos ang iba't ibang mga pautang, mga account na babayaran ng direksyon ng ekonomiya, at iba pa.

Ang bawat linya ng balanse ay tumutugma sa isang tiyak na code. Ang lahat ng mga ito ay nakalista sa Appendix No. 4 hanggang Order No. 66n.

Sa anong mga panahon ipinasok ang data sa F-1 ng balanse

Lahat mga numero ng balanse dapat isama ng isa sa mga sumusunod na petsa:

Ang petsa ng pag-uulat na tumutugma sa Disyembre 31 ng taon kung saan inihanda ang ulat (halimbawa, 2015).

Kaya, ang balanse ay iginuhit para sa taon ng pag-uulat, ang nauna at ang taon bago ang nauna.

Saan magda-download ng F-1 balance sheet

Ang kagalang-galang na accounting o mga site ng buwis, na naglalagay ng mga template sa kanilang mga mapagkukunan, ay nagbibigay-daan sa iyong mag-download ng mga anyo ng mga dokumento, kabilang ang balanse. Bilang isang tuntunin, doon ka makakahanap ng mga sample ng pagsagot sa mga form na ito.

Kaya, ang mga form ng balanse ay magagamit sa website ng Federal Tax Service ng Russian Federation sa kaukulang seksyon sa pag-uulat ng kumpanya. Anong itsura form 1 ng balance sheet makikita din sa aming website.

Balanse sheet form 1 - sample

Sample sa aming website F-1 balanse sheet. Sa halimbawa nito, maaari kang maging pamilyar sa data na nahuhulog sa form na aming pinapa-parse.

Ang Form 1 ng balanse ay ang pangunahing at, marahil, ang pinakamahalagang bahagi ng mga pahayag sa pananalapi. Siya ay hinuhusgahan sa posisyon sa pananalapi mga organisasyon. Punan ito ng lahat ng kumpanya nang walang pagbubukod. Samakatuwid, dapat malaman ng bawat self-respecting accountant kung paano pinupunan ang balanse. Sa artikulo ay sasabihin at ipapakita namin kung paano ito gagawin nang tama.

Ang balanse sheet ng negosyo - form 1 o 0710001?

Ang balanse ay opisyal na tinukoy bilang Form 1 hanggang 2011, habang ang mga form sa pag-uulat na inaprubahan ng utos ng Ministry of Finance ng Russian Federation na may petsang Hulyo 22, 2003 No. 67n ay may bisa.

Sa pagkakasunud-sunod ng Ministri ng Pananalapi ng Russia na may petsang Hulyo 2, 2010 No. 66n, na inaprubahan ang mga form ng accounting na may kaugnayan ngayon, ang konsepto ng "form 1" ay hindi ginagamit. Ngayon ang mga form ay naka-code ayon sa OKUD - All-Russian classifier dokumentasyon ng pamamahala (OK 011-93), na inaprubahan ng Decree of the State Standard of Russia noong Disyembre 30, 1993 No. 299. At ayon dito, ang code ng balanse ay 0710001.

Gayunpaman, karamihan sa atin ay patuloy na tumatawag sa balanse sa lumang paraan - sa pamamagitan ng tradisyon o para sa kapakanan ng kaginhawahan. Kung tutuusin, naiintindihan ng sinumang accountant kung ano ang gustong makuha ng nangangailangan ng form number 1 mula sa kanya.

At basahin ang tungkol sa mga tampok ng pagpuno ng isang pinasimple na sheet ng balanse.

PANSIN! Mula sa 06/01/2019, ang form ng balanse ay may bisa bilang susugan ng utos ng Ministry of Finance na may petsang 04/19/2019 No. 61n.

Ang mga pangunahing pagbabago dito (pati na rin sa iba pang pag-uulat) ay ang mga sumusunod:

- ngayon ang pag-uulat ay maaari lamang gawin sa libong rubles, milyon-milyon ay hindi na magagamit bilang isang yunit ng pagsukat;

- Ang OKVED sa header ay pinalitan ng OKVED 2;

- Ang balanse ay dapat magsama ng impormasyon tungkol sa organisasyon ng pag-audit(auditor).

Ang auditor ay dapat markahan lamang para sa mga kumpanyang napapailalim sa ipinag-uutos na pag-audit. Gagamitin ito ng mga awtoridad sa buwis upang magpataw ng multa sa mismong organisasyon kung hindi nito pinansin ang obligasyong sumailalim sa isang pag-audit, at upang malaman kung saang auditor sila dapat humiling ng impormasyon sa organisasyon alinsunod sa Art. 93 ng Tax Code ng Russian Federation.

Mas makabuluhang pagbabago ang naganap sa form 2. Para sa higit pang mga detalye, tingnan.

Istraktura ng balanse

Ang balance sheet (F-1) ay binubuo ng isang asset at isang pananagutan, na kinabibilangan ng mga seksyon, na ang bawat isa ay naglalaman ng mga linyang naglalaman ng data sa ilang uri ng ari-arian o mga pananagutan.

Kasama sa asset ang 2 seksyon:

I. Mga hindi kasalukuyang asset

Naglalaman ito ng impormasyon tungkol sa mga fixed asset, intangible asset, R&D, pangmatagalang pamumuhunan sa pananalapi, iyon ay, tungkol sa ari-arian na hindi maibenta nang mabilis.

II. kasalukuyang mga ari-arian

Ito ang mga tinatawag na short (easily marketable) assets: stocks, receivable with a maturity of up to 1 year, short-term mga pamumuhunan sa pananalapi, cash.

Ang pananagutan ay may 3 seksyon:

III. Kapital at reserba

Sinasalamin nito ang impormasyon tungkol sa kapital ng organisasyon (pinahintulutan, reserba, karagdagang) at mga napanatili na kita (natuklasan na pagkawala).

Ito ay mga obligasyon na may maturity na higit sa 12 buwan (loan, estimated, deferred).

V. Kasalukuyang pananagutan

Ang seksyong ito ay nagbibigay ng impormasyon sa mga pananagutan na may kapanahunan na mas mababa sa isang taon, kabilang ang mga hiniram na pondo, mga account na dapat bayaran, tinantyang at iba pang mga obligasyon.

Magbasa nang higit pa tungkol sa ilan sa mga nuances na kailangang isaalang-alang kapag pinupunan ang mga indibidwal na linya ng sheet ng balanse, basahin ang materyal na ito. .

Pagkumpleto ng form 1 ng balanse sa 2019 (sample)

Ang lahat ng mga tagapagpahiwatig ng balanse ay ibinibigay para sa isa sa mga petsa:

- petsa ng pag-uulat (ang ipinag-uutos na kaso ay Disyembre 31 ng taon ng pag-uulat);

- Disyembre 31 ng nakaraang taon;

- 31 Disyembre ng taon bago ang nauna.

Ang mga linya ng balanse ay naka-encode. Ang code ay kinuha mula sa Appendix 4 hanggang Order No. 66n. Dahil sa mga code na ito, ang isang sample na form 1 ng balance sheet ay magiging ganito:

|

Mga paliwanag |

Pangalan ng tagapagpahiwatig |

Noong ____ 20__ |

|||

|

I. HINDI KASALUKUYANG ASSET |

|||||

|

Intangible asset |

|||||

|

Mga resulta ng pananaliksik at pag-unlad |

|||||

|

Intangible search asset |

|||||

|

Tangible Exploration Asset |

|||||

|

fixed asset |

|||||

|

Mga kumikitang pamumuhunan sa mga materyal na halaga |

|||||

|

Mga pamumuhunan sa pananalapi |

|||||

|

Mga asset ng ipinagpaliban na buwis |

|||||

|

Iba pang mga hindi kasalukuyang asset |

|||||

|

Kabuuan para sa Seksyon I |

|||||

|

II. KASALUKUYANG MGA ARI-ARIAN |

|||||

|

Value added tax sa mga nakuhang mahahalagang bagay |

|||||

|

Mga account receivable |

|||||

|

Mga pamumuhunan sa pananalapi (hindi kasama ang mga katumbas ng cash) |

|||||

|

Cash at katumbas ng cash |

|||||

|

Iba pang kasalukuyang asset |

|||||

|

Kabuuan para sa Seksyon II |

|||||

|

III. CAPITAL AT RESERVES |

|||||

|

Awtorisadong kapital (share capital, awtorisadong pondo, kontribusyon ng mga kasama) |

|||||

|

Sariling pagbabahagi na binili mula sa mga shareholder |

|||||

|

Muling pagsusuri ng mga hindi kasalukuyang asset |

|||||

|

Karagdagang kapital (nang walang muling pagsusuri) |

|||||

|

Reserve capital |

|||||

|

Mga napanatili na kita (natuklasan na pagkawala) |

|||||

|

Kabuuan para sa Seksyon III |

|||||

|

IV. MATAGAL NA TUNGKULIN |

|||||

|

Mga hiniram na pondo |

|||||

|

Mga pananagutan sa ipinagpaliban na buwis |

|||||

|

Tinantyang pananagutan |

|||||

|

Iba pang pananagutan |

|||||

|

Kabuuan para sa Seksyon IV |

|||||

|

V. SHORT-TERM LIABILITIES |

|||||

|

Mga hiniram na pondo |

|||||

|

Mga account na dapat bayaran |

|||||

|

kita ng mga hinaharap na panahon |

|||||

|

Tinantyang pananagutan |

|||||

|

Iba pang pananagutan |

|||||

|

Seksyon V kabuuan |

|||||

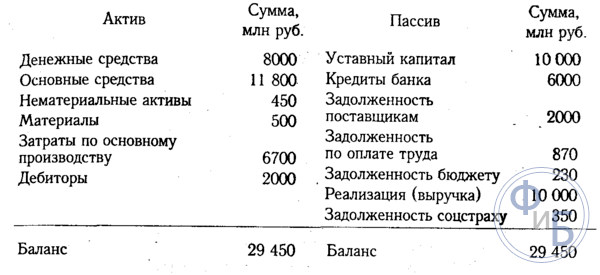

Para sa isang sample ng pagpuno sa balanse ng buong form, na nilikha sa mga tiyak na numero, tingnan ang artikulo "Ang pamamaraan para sa pag-compile ng balanse (halimbawa)" .

Saan ko mada-download ang form 1 (F-1) ng balanse?

Maaari mong i-download ang form 1 ng balanse sa website ng alinman sa mga legal na sistema ng sanggunian. Mayroon ding mga halimbawa at halimbawa ng pagpuno sa dokumentong ito.

Ang mga template para sa lahat ng anyo ng mga financial statement ay makukuha rin sa website ng Federal Tax Service ng Russian Federation sa seksyong "Tax and Financial statement».

Bilang karagdagan, ang form ng balanse ng sheet (opisyal na umiiral sa 2 bersyon) ay matatagpuan din sa aming website, sa materyal na "Form ng balanse sheet ng negosyo (pag-download)".

Mga resulta

Ang balanse ay iginuhit sa isang form ng isang tiyak na form na inaprubahan para dito ng Ministri ng Pananalapi ng Russia, at bilang pagsunod sa ilang mga patakaran para sa pagpasok ng impormasyon dito. Mula 06/01/2019, ang form ng balanse ay may bagong edisyon. Ang mga form at halimbawa ng pagpuno ng balanse ay matatagpuan sa website ng Federal Tax Service at sa aming website.

Ang lahat ng mga legal na entity ay kinakailangang magsumite ng mga financial statement, bukod pa rito, ang dokumentasyong ito ay isinumite kapwa sa istraktura ng buwis at sa istatistikal na awtoridad. Ang pag-uulat ay dapat magsama ng mga espesyal na anyo ng mga dokumento 1 at 2, pati na rin ang isang ulat sa lahat ng mga pagbabago na nagaganap sa kapital, at isang espesyal na ulat sa kilusan mga daloy ng salapi sa enterprise. Ang isang paunang kinakailangan ay ang paghahanda ng isang ulat sa pag-audit, na sumasalamin sa pagiging maaasahan ng lahat ng mga ulat sa accounting.

Dapat tandaan na ang mga indibidwal na negosyante ay hindi nagsusumite ng mga naturang ulat, at ang ilang mga negosyante na maliliit na entidad ng negosyo ay maaaring gumamit ng pinasimpleng opsyon sa pag-uulat. Sa isang pinasimpleng anyo, tanging ang mga resulta sa pananalapi ng mga tagapagpahiwatig ang isinumite. Sa katunayan, ang dokumento ay iginuhit nang walang tiyak na mga detalye. Mayroon ding mga application na bumubuo sa pagbibigay ng mas advanced na data. Ang mga application na ito ay puno ng mga pinaka makabuluhang tagapagpahiwatig, kung wala ito ay imposibleng magsagawa ng mga analytical na aksyon sa pagpapatakbo ng negosyo.

Ang anumang aktibidad ng negosyante ay tumatanggap ng pangangailangan na makabuo ng iba't ibang mga ulat, batay sa kung saan ang proseso ng pagsusuri sa panloob na estado ng negosyo ay isinasagawa, at ang mga ahensya ng gobyerno ay may pagkakataon na masuri ang kawastuhan ng pagkalkula ng mga buwis, atbp. Ang kawastuhan ng pag-iipon ang mga dokumentong ito ay nakasalalay sa isang detalyadong pag-aaral ng lahat ng mga nuances ng istraktura ng compilation. Ang matagumpay na negosyo ay nakasalalay din sa mga resulta na nakuha, wastong isinagawa na pagsusuri, sa batayan kung saan ang kumpanya ay may pagkakataon na maayos na maglaan ng mga pondo para sa isang mas masinsinang pag-unlad ng mga aktibidad nito.

Sa talata 5 ng bahagi 1 ng Art. 23 batas sa buwis ito ay tinutukoy na ang lahat ng mga uri ng mga ulat ay dapat isumite sa dalawang bersyon, at ito ay itinatag panahon ng pag-uulat- taon. Kung ang kumpanya ay gumuhit at nagkalkula ng mga pansamantalang ulat, maaari rin silang isumite sa awtoridad sa buwis at sa departamento ng istatistika. Sa artikulong ito, pag-uusapan natin kung paano iginuhit ang mga pahayag sa pananalapi alinsunod sa itinatag na mga form, na isinasaalang-alang ang lahat ng mga nuances, at ibubunyag namin ang kakanyahan ng tamang paghahanda ng lahat ng mga mandatoryong linya ng mga dokumento.

Balanse- ang pinaka makabuluhang dokumento na aktwal na nagpapakilala sa lahat ng mga tampok ng mga aktibidad ng organisasyon para sa isang malinaw na tinukoy na tagal ng panahon. Batay sa balanse, maaari mong matukoy ang kasalukuyang posisyon ng negosyo.

Sa balanseng ito, ang isang uri ng paghihiwalay ng mga ari-arian, pati na rin ang mga pananagutan, ay isinasagawa. Bukod dito, ang paghahati ay isinasagawa depende sa kapanahunan o sirkulasyon batay sa mga tuntunin kung saan ang ilang mga obligasyon o ari-arian ay inisyu. Isinasagawa ang paghahati para sa panandaliang panahon (hindi gaanong halaga) at pangmatagalan. Ang lahat ng mga asset, pati na rin ang mga pananagutan, ay itinuturing na panandalian kung ang tagal ng operating cycle ay hindi hihigit sa isang taon. Kung ang termino ay higit sa isang taon, kung gayon sa kasong ito ay nabuo ang isang pangmatagalang pananaw o obligasyon.

Ang lahat ng data na ipinasok sa balanseng sheet na ito ay maaaring magbunyag ng mga nuances ng pag-unlad ng negosyo, ang mga espesyalista ng organisasyon, batay sa balanse, pag-aralan ang aktibidad, dapat ding sabihin na ang pagpipiliang ito sa pag-uulat ay isinumite. sa awtoridad sa buwis at sa departamento ng istatistika.

Ang mambabatas ay nagtatatag ng isang malinaw na binuo na anyo ng dokumento, na pinagtibay ng Order of the Ministry of Finance ng Russia na may petsang 02.07.2010 No. 66n. Kasabay nito, itinatag na kapag gumuhit ng isang balanse, ang organisasyon ay may karapatang independiyenteng matukoy ang lahat ng mga tagapagpahiwatig, na isinasaalang-alang ang kahalagahan ng ilang mga parameter.

Ang balanse sa form 1 ay naglalaman ng dalawang pangunahing bahagi:

- Mga asset;

- Passive;

Ang seksyon ng asset ay nagbibigay ng data sa lahat ng mga mapagkukunan na mayroon ang organisasyon. Ang susunod na seksyon ay nagbibigay ng impormasyon sa isyu ng paglikha - ang paglitaw ng mga asset. Ang kakaiba ng balanseng ito ay ang isang uri ng pagkakapantay-pantay ng mga kabuuan para sa mga pananagutan at mga ari-arian ay nabuo. Ang istraktura na ito ay dahil sa ang katunayan na ang prinsipyo ng double entry ay nabuo.

Mga tagubilin sa compilation:

- Ang unang block ng asset ay naglalaman ng dalawang seksyon. Naglalaman ito ng data sa hindi kasalukuyan at kasalukuyang mga asset. Ang natitirang mga parameter ng halaga ng mga asset na ito ay dapat isagawa sa linya 1110. Kasabay nito, ang parameter na ito na nagbibigay-daan sa iyo upang pag-aralan ang mga aktibidad ng negosyo, ay nagbibigay-daan sa iyo upang matukoy na ang bagay ay may kakayahang magdala ng pang-ekonomiyang mga parameter ng mga benepisyo sa hinaharap, o nagdudulot na ng benepisyong ito, at ang layunin ay naglalayong sa pangmatagalang pananaw ng iyong trabaho. Tulad ng para sa mga kasalukuyang asset, sa kasong ito nag-uusap kami tungkol sa pag-aayos ng data sa gastos mga imbentaryo. Ang data ay makikita sa linya 1210. Kabilang dito ang halaga ng mga hilaw na materyales, pati na rin ang mga materyales, ang lahat ng mga gastos na tumutukoy sa kasalukuyang gawain. Ang halaga ng mga kalakal at produkto na aktwal na binili at nasa stock, atbp.;

- Ang mga pananagutan ay nahahati sa tatlong seksyon. Kasama sa bawat seksyon ang pangangailangan para sa isang detalyadong paglalarawan ng data. Kapital at reserba - isang seksyon na kinabibilangan ng lahat ng data na nauugnay sa kapital ng awtorisadong uri, pati na rin ang mga bahagi ng mga namumuhunan. Ang mga pangmatagalang pananagutan ay isang salamin ng lahat ng hiniram na pondo at mga obligasyon sa kredito. Sa katunayan, ang seksyong ito ay nagpapakita ng impormasyon na maaaring magbunyag ng negatibong balanse ng negosyo, na isinasaalang-alang ang pangmatagalang pananaw. Ang mga panandaliang pananagutan ay isang indikasyon ng halaga ng hiniram o mga pondo ng kredito na ibabalik sa loob ng taon.

Ang lahat ng mga elemento ng mga pananagutan at mga ari-arian ay itinuturing na mga item sa balanse. Ang lahat ng mga item ng asset ay maaaring ihayag ang kakanyahan ng mga mapagkukunang iyon na magagamit sa negosyo at maaaring magamit bilang isang elemento ng pag-unlad, ang halaga ng mga asset ay natutukoy din. Ang mga artikulo ng pananagutan ay magagawang ibunyag ang lahat ng data sa mga mapagkukunan ng pagbuo ng mapagkukunan. Sa katunayan, ang data sa hiniram at mga pondo ng kredito, na nagbibigay-daan sa iyo upang matukoy ang pagiging epektibo ng naturang mga aksyon at ang mga prospect para sa pag-unlad ng negosyo.

- Lahat ng data na makikita sa balanse uri ng accounting dapat tiyak na tumutugma sa data na isinagawa sa iba pang mga balanse sa pagtatapos ng panahon ng pag-uulat (katapusan ng taon). Sa kaso ng muling pagsasaayos, ang katotohanang ito ay isinasaalang-alang;

- Hindi pinapayagan na bumuo ng isang offset sa pagitan ng mga artikulo ng mga pananagutan at mga ari-arian, sa pagitan ng mga pagkalugi at kita. Kasabay nito, ang mambabatas ay nagbibigay para sa posibilidad ng naturang set-off, habang ang pagguhit ng karagdagang aplikasyon ay kinakailangan;

- Ang lahat ng item sa mga asset ay dapat talagang kumpirmahin ng mga dokumentong nagpapakita ng imbentaryo, mga kalkulasyon, mga pananagutan, atbp.

Ang karaniwang anyo ng dokumento ay inaprubahan ng batas. Gayunpaman, dapat tandaan na ang impormasyon na ipinasok sa dokumento ay tiyak na tinutukoy ng pamamahala ng negosyo, na isinasaalang-alang ang kahalagahan nito. Halimbawa, ang mga minimum na obligasyon sa kredito para sa isang hindi gaanong mahalagang panahon ay maaaring hindi maipakita sa mga dokumento sa pag-uulat. Ngunit pagdating sa isang pautang na inisyu sa loob ng ilang taon, kung gayon ang naturang data ay dapat na tiyak na makikita sa ulat.

Ang negosyo ay may karapatan na maging batay sa form 1, ngunit upang lumikha ng isang anyo ng sarili nitong sample. Gayunpaman, ang isa ay dapat magabayan pangkalahatang tuntunin at mga kinakailangan para sa paghahanda ng mga financial statement.

Ang pangangailangan na ipahiwatig ang mga sumusunod na mandatoryong detalye sa balanse ay naitatag:

- Tinutukoy ang petsa kung kailan isinagawa ang proseso ng paghahanda ng balanse at ang petsa ng panahon ng pag-uulat kung saan pinagsama-sama at ibinigay ang dokumentasyon ng pag-uulat na ito;

- Itinatag nito ang pangangailangan na ipahiwatig ang buong pangalan ng organisasyon, at hinihiling ng mambabatas na ang tinukoy na pangalan ay tumutugma sa data na tinukoy sa mga dokumento ng batas;

- Kailangan mo ring ipahiwatig ang numero ng nagbabayad ng buwis, pati na rin ang mga pangunahing code ng negosyo. Kinakailangang ipahiwatig ang pag-uuri ng OKOPF at OKFS. Ang mga yunit ng pagsukat na ginagamit sa proseso ng pag-compile ng dokumento ay ipinahiwatig, at ang legal na address ng negosyo ay ibinigay din;

- Ang petsa ng aktwal na ipinadala ang dokumento sa naaangkop na mga awtoridad.

Ang lahat ng mga parameter ng kabuuan ng mga item sa balanse ay dapat ibigay sa libu-libong rubles, ayon sa pagkakabanggit, ang mga decimal na lugar ay hindi ipinahiwatig. Kung ang kumpanya ay may mas makabuluhang turnover, kung gayon ang data ay maaaring ibigay sa milyun-milyon. Ang lahat ng halaga ng ilang mga asset ay maaaring ipakita bilang kabuuan, napapailalim sa mga pagsisiwalat sa mga tala na kasama ng balanse. Ngunit, ang mga naturang aksyon ay isinasagawa kung ang mga tagapagpahiwatig ay hindi mahalaga, at maaari silang maging pangkalahatan.

Unang seksyon: Mga hindi kasalukuyang asset:

- Ito ay ilang mga gawa ng agham, mga programa, mga imbensyon, mga modelo, mga lihim ng produksyon, at maging ang reputasyon sa negosyo. Kabilang dito ang lahat ng gastusin sa pananaliksik, na makikita sa account 04, at ipinahiwatig sa balanse sa linya 1120. Ipinapahiwatig din ang mga asset sa paggalugad. Ang mga tagapagpahiwatig na ito ay dapat na makikita sa mga linya 1130 at 1140;

- Ang mga nakapirming asset ay dapat na nakasaad sa linya 1150. Sa katunayan, ang linya ay nagpapakita ng impormasyon tungkol sa mga nakapirming asset bilang ang paunang gastos. Kasama rin sa mga pondong ito ang ari-arian na natanggap ng negosyo sa ilalim ng isang kasunduan sa pagpapaupa, gayundin ang lahat ng bagay na dapat pumasa pagpaparehistro ng estado pagmamay-ari;

- Ang isang paglalarawan ng impormasyon tungkol sa mga attachment ay nabuo uri ng pananalapi. Ang isang dibisyon ay itinatag sa mga opsyon sa panandaliang pamumuhunan, kung ang panahon ay hindi hihigit sa isang taon, pati na rin ang mga pangmatagalang pamumuhunan. Ang Linya 1170 ay itinalaga upang ipahiwatig ang mga halaga ng mga pangmatagalang pamumuhunan. Ang lahat ng mga pamumuhunan na namuhunan sa mga subsidiary, ang pagkuha ng mga pagbabahagi, atbp. ay makikita rin dito;

- Mayroong isang seksyon - mga pangmatagalang asset, na makikita sa linya 1190, ang data ay nabuo kung kinakailangan upang ipakita ang mga pangmatagalang pautang na may termino na higit sa isang taon. Mayroon ding panandaliang pamumuhunan, na naka-post sa linya 1230;

- Ang mga ipinagpaliban na asset ay ipinahiwatig sa linya 1180, at hindi pinupunan ng mga simplistic na tao ang linyang ito, ngunit hindi naglalagay ng gitling, ngunit iwanan lamang itong walang laman. Ang linya 1190 ay nagpapahiwatig ng data na nauugnay sa lahat ng iba pang hindi kasalukuyang asset.

Pangalawang seksyon: mga napag-uusapang asset:

- Una sa lahat, ang data sa mga gumaganang stock ay ipinahiwatig. Ang isang indikasyon ng halaga ng lahat ng mga imbentaryo na mayroon ang negosyo ay nabuo. Ang data ay makikita sa linya 1210. Ang indicator ay hindi kailangang i-decode. Ngunit, kung ang mga inklusyon sa linya 1210 ay mahalaga, halimbawa, ang paghahati sa mga gastos sa pag-unlad ng trabaho at mga gastos sa hilaw na materyal, kung gayon sa kasong ito kinakailangan na i-decrypt ang data;

- Ang VAT ay ipinahiwatig, ang data ay ipinahiwatig sa linya 1220. Hindi pinupunan ng mga simplifier ang linyang ito, dahil ipinapakita nila ang input VAT sa mga account 19, at sa katunayan, ang VAT ay hindi binabayaran sa ilalim ng sistema ng pagbubuwis na ito;

- Tinutukoy ng Linya 1230 ang data mga account receivable. Ang linya ay naglalaman ng impormasyon tungkol sa panandaliang mga obligasyon sa utang. Ang mga pamumuhunan ng isang uri ng pananalapi ay makikita sa linya 1240. Tinutukoy ng tagapagpahiwatig ang mga uri ng mga pondo na ibinigay bilang pautang para sa isang taon (wala na);

- Ang isang linya ay napuno ng mga tagapagpahiwatig ng katumbas ng cash at cash. Upang punan ang mga linyang ito, sa katunayan, kakailanganing buuin ang lahat ng katumbas ng pera - mga balanse sa account, cash sa mga account 50, 55, 52, 57. Sa linya 1260, maaari mong ipahiwatig ang lahat ng iba pang kasalukuyang asset na hindi maipasok sa isa pang column ng dokumento.

Ikatlong seksyon: Capital at reserba:

- Ang data ay ipinahiwatig awtorisadong kapital sa linya 1310. Ang halagang ipinahiwatig sa linyang ito ay dapat na malinaw na tumugma sa data na naayos ng mga dokumentong ayon sa batas;

- Siguraduhing ipahiwatig ang data na sumasalamin sa pagkakaroon ng sariling pagbabahagi, na sa kurso ng aktibidad ay nakuha ng organisasyon mula sa mga shareholder. Ang nasabing data ay ipinasok sa linya 1320. Kung sakaling ang mga treasury share ay binili muli at pagkatapos ay muling ibinenta, sila ay itinuturing na isang asset. Nangangahulugan ito na ang kanilang data ay dapat na maipasok sa linya 1260;

- Ang lahat ng iba pang kasalukuyang asset ay inilagay sa linya 1340. Ito ay nagpapakita ng aktwal na revaluation ng lahat ng mga bagay at ang mga hindi nasasalat na asset na hawak sa karagdagang capital account;

- Ang karagdagang kapital na walang muling pagsusuri ay makikita sa linya 1350. Ang tagapagpahiwatig para sa linyang ito ay makikita lamang nang walang halaga ng muling pagtatasa. Sinusundan ito ng isang linya na may mga reserbang kapital, ang kanilang balanse ay makikita sa linya 1360. Isang breakdown ng lahat ng data sa reserbang kapital kinakailangan kapag ang ilang data ay mahalaga, napakahalaga para sa pagsusuri ng negosyo;

- Ang halaga ng natuklasang pagkawala ay dapat ipahiwatig. Ang lahat ng hindi naibahaging mga pagpipilian sa kita ay dapat na maipakita sa linya 1370. At ang data sa halaga ng hindi natatakpan na pagkawala ay ipinasok din dito. Ang halagang ito ay ipinapakita sa mga bracket. Ang ilang partikular na tagapagpahiwatig ng pagkalugi na ito o mga napanatili na kita ay maaaring matukoy sa mga karagdagang linya. Sa katunayan, posibleng ipatupad ang pagkakaloob ng mas tumpak na resulta sa pananalapi para sa kita at pagkawala.

Ikaapat na Seksyon: Mga Pangmatagalang Pangako

Ang isang indikasyon ay agad na nabuo hiniram na pondo. Napunan ang Linya 1410, kung saan ipinasok ang data sa utang ng enterprise para sa lahat ng pangmatagalang operasyon. Sa katunayan, sinasalamin nito ang data ng mga obligasyon sa kredito at pautang, na isinasaalang-alang ang katotohanan na ang kanilang pagpapatupad ay isasagawa nang higit sa isang taon. Ang mga nagbabayad ng buwis sa tubo ay kinakailangang gumuhit ng linya 1420;

Ang lahat ng tinantyang pananagutan ay makikita sa linya 1430, dapat ding tandaan na ang mga contingent na pananagutan at mga ari-arian ay hindi palaging makikita sa dokumento, dahil maaaring hindi makilala ng organisasyon ang mga tagapagpahiwatig na ito sa accounting;

Ang lahat ng iba pang mga pananagutan ay makikita sa linya 1450.

Ikalimang seksyon: panandaliang pananagutan

- Ang lahat ng mga pondo na natanggap ng organisasyon para sa isang maikling panahon ay makikita sa linya 1510;

- kabuuang halaga utang sa utang dapat maipakita sa linya 1520. Kung ang halaga ng utang ay malaki, hindi ito dapat pangkalahatan, ngunit dapat na nakasulat na isinasaalang-alang ang mga makabuluhang obligasyon sa pautang;

- Ang Linya 1530 ay pinupunan kung ang iyong kumpanya ay tumatanggap ng ilang partikular na pondo sa badyet o mga halaga para sa naka-target na pagpopondo;

- Ang isang probisyon ay kasama sa linya 1540, ngunit kung kinikilala lamang ng entity ang paggamit na ito ng pananagutan.

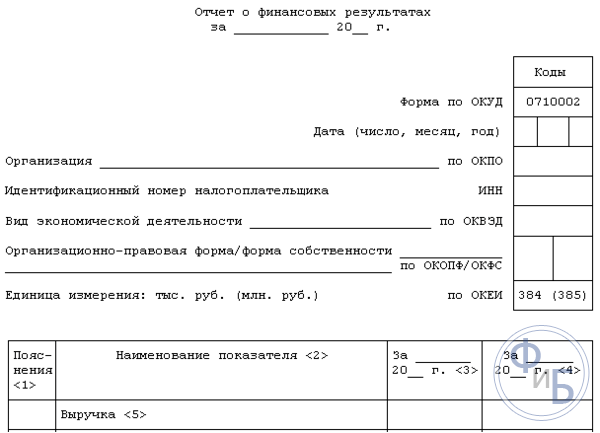

Ito ay isang form ng pag-uulat, na sa komposisyon nito ay naglalaman ng impormasyon tungkol sa mga gastos, kita at mga resulta sa pananalapi. Ang form ay inaprubahan ng batas, naglalaman ito ng impormasyon tungkol sa lahat ng mga aksyon ng organisasyon. Sa pamamagitan ng pag-compile ng dokumentong ito, matutukoy mo ang katwiran ng mga aktibidad ng organisasyon, kalkulahin ang mga kita, atbp.

Ang form ng dokumentong ito ay bumubuo ng pangangailangan na magbigay ng sumusunod na impormasyon:

- Indikasyon ng panahon kung saan ibinigay ang data, pati na rin ang mga petsa, pagkakaloob ng impormasyon tungkol sa organisasyon, pati na rin ang indikasyon ng mga yunit ng pagsukat;

- Ang sumusunod ay isang talahanayan na may mga tagapagpahiwatig ng pag-uulat. Ito ang bilang ng mga paliwanag, data ng mga indicator at mga espesyal na code, pati na rin ang isang column na may halaga ng mga indicator para sa isang malinaw na tinukoy na panahon ng pag-uulat. At ang parehong column na may mga indicator na ibinigay noong nakaraang taon.

Paano pinagsama-sama ang Form 2?

- Ang data ng kita ay ipinahiwatig sa linya 2110. Kinakailangang ipakita ang lahat ng data ng kita na nauugnay sa mga ordinaryong aktibidad ng negosyo.

- Sa linya 2120, kakailanganin mong ipahiwatig ang halaga ng mga benta. Sa katunayan, ang halaga ng mga gastos para sa lahat ng uri ng mga aktibidad ng negosyo ay ipinahiwatig. Halimbawa, ang mga gastos na nabuo batay sa paggawa ng mga produkto, ang pagbili ng mga hilaw na materyales, ang pagganap ng ilang mga gawa;

- Sa linya 2100, kakailanganin mong ipahiwatig ang kabuuang resulta. Ito ay ordinaryong data ng kita, hindi kasama ang lahat ng gastos sa pamamahala at pagbebenta. Para gumawa ng kalkulasyon tagapagpahiwatig na ito, kailangan mong ibawas ang halaga ng halaga ng mga benta mula sa halaga ng kita. Kung ang isang negatibong tagapagpahiwatig ay nabuo, ito ay ipinahiwatig sa mga bracket (ginagamit ang mga panaklong);

- Ang lahat ng mga komersyal na gastos na nabuo sa negosyo ay ipinasok sa linya 2210, at ang mga gastos sa administratibo ay ipinahiwatig sa linya 2220;

- Sa linya 2200, ang isang indikasyon ng data ay nabuo sa anyo ng kita o pagkawala ng negosyo. Ang pagkalkula ay isinasagawa sa pamamagitan ng pagbabawas ng komersyal at administratibong mga gastos mula sa halaga ng kabuuang kita;

- Ang lahat ng kita na hindi direktang natanggap ay makikita sa linya 2310, halimbawa, isang indikasyon ng mga dibidendo o ang halaga ng ari-arian. Ang kita na natanggap mula sa pakikilahok sa ibang mga organisasyon ay ipinahiwatig sa linya 2310, at ang interes na natatanggap ng negosyo sa mga pautang at mga seguridad ay ipinahiwatig sa linya 2320;

- Ang interes na babayaran mismo ng kumpanya ay ipinahiwatig sa linya 2330, at iba pang mga gastos sa susunod na dalawang linya;

- Ang linya 2300 ay nagpapahiwatig ng kita mula sa pagbubuwis. Ipinapakita ng linyang ito kita sa accounting o isang pagkawala mula sa mga aktibidad ng negosyo, ngunit ang kasalukuyang mga tagapagpahiwatig ng buwis ay dapat na maipakita sa linya 2410.

Ang netong kita ay dapat na maipakita sa linya 2400. Pagkatapos i-compile ang talahanayang ito, ang probisyon ay ginawa background na impormasyon. Ang mga resulta ng muling pagsusuri ng mga hindi kasalukuyang asset ay ipinahiwatig, at nang hindi isinasaalang-alang ang netong kita. Siguraduhing ipahiwatig ang mga resulta ng lahat ng mga operasyon na hindi kasama netong kita. Nagbibigay ng data sa kabuuan resulta sa pananalapi atbp.

Ang form na ito ay dapat pirmahan ng punong-guro. Noong nakaraan, ang dokumento ay ipinag-uutos na nilagdaan ng punong accountant, ngayon, ang dokumento ay hindi dapat maglaman ng kinakailangang ito, ngunit sa parehong oras, hindi ipinagbabawal ng mambabatas ang pagpirma ng accountant sa dokumento.

mga konklusyon

Ang pangangailangan para sa mga negosyante mga legal na entity- paghahanda ng dalubhasang dokumentasyon ng accounting. Ang mga indibidwal na negosyante ay hindi gumuhit ng ilang mga dokumento, at ang sistema para sa pagbibigay ng mga sheet ng balanse para sa mga negosyo na tumatakbo sa isang maliit na lugar ng negosyo ay pinasimple din. Ang pagguhit ng mga form 1 at 2 ay may maraming mga nuances. Gayunpaman, malinaw na binuo ng mambabatas ang mga anyo ng mga dokumento, at nagbigay ng mga tagubilin kung saan ang proseso ng pagpuno ng dokumentasyon ay nagiging mas simple at mas mabilis.

Ang pagkumpleto ng Form 2 ay isang simpleng proseso. Ang form ay ipinakita sa anyo ng isang talahanayan, kung saan kailangan mo lamang magpasok ng ilang data tungkol sa mga aktibidad ng negosyo. Tulad ng para sa form 1, ang istraktura ng compilation nito ay magiging mas kumplikado, dahil doon kailangan mong tukuyin ang maraming iba't ibang data upang suriin istraktura ng buwis, gayundin para sa departamento ng istatistika. Ang mga anyo ng mga dokumento na dapat isumite alinsunod sa mga pamantayan ng batas ay matatagpuan sa opisyal na website ng Federal Tax Service. Dito mo mahahanap ang aktwal na mga form na kailangang punan nang eksakto sa kasalukuyang oras.

Gayundin sa network maaari kang manood ng maraming mga video sa isyu ng pag-compile ng mga sheet ng balanse, narito ang isang video na tiyak na makakatulong sa iyo sa bagay na ito.

Magiging interesado ka rin sa:

Ang Department of Economic Theory ay nagmula sa sandaling ang Faculty ay itinatag noong 1994...

Ang programa ng seminar Tax and non-tax administration Tightening...

Sinasamantala ng mga mamumuhunan ang mga kahinaan ng negosyante: tiwala sa sarili, walang kabuluhan, kawalan ng pasensya at...

Ang chairman ng HOA ay hinirang sa kanyang posisyon sa pamamagitan ng desisyon ng mga may-ari ng apartment. Madalas...

Ground floor: Pagpasok sa isang maliit na balkonahe (2 m²). Tambour - 2.27 m² (silid para sa...