Upang gawin ito, sa parehong seksyon, piliin ang "Pagtanggap para sa OS accounting". I-click ang button na "Lumikha" at punan ang dokumento:

- ipahiwatig na tinatanggap namin ang kagamitan para sa accounting na may commissioning;

- ipahiwatig ang materyal na responsableng tao (MOL);

- ipahiwatig ang lokasyon ng pangunahing asset.

- Libreng video tutorial sa 1C Accounting 8.3 at 8.2;

- Tutorial sa bagong bersyon ng 1C ZUP 3.0;

- Isang magandang kurso sa 1C Trade Management 11.

- uri ng operasyon - kagamitan;

- paraan ng pagtanggap - sa ilalim ng isang kasunduan sa pagpapaupa;

- pagkatapos ay piliin ang katapat, kontrata at kagamitan mula sa direktoryo ng "Nomenclature".

Sa tab na "Mga Fixed Asset," ipinapahiwatig namin ang property na mula na sa direktoryo ng "Fixed Assets."

Accounting para sa pagpapaupa sa balanse ng lessee sa 1s 8.3 at isang halimbawa ng mga pag-post

Pagkalkula ng depreciation Ang pagkalkula ng depreciation sa 1C para sa isang bagay sa pagpapaupa ay dapat na nakarehistro lamang kung ang bagay ay tinukoy sa balance sheet ng lessee. Ang depreciation, pati na rin ang pagkilala sa NU ng mga pagbabayad sa lease sa 1C 8.3, ay nabuo sa pamamagitan ng routine operation Depreciation at depreciation ng fixed assets, at gayundin ng operation Recognition ng lease payment sa NU sa katapusan ng buwan, ayon sa pagkakabanggit (Operations - Pagsasara ng buwan): Mahalaga! Sisingilin ang depreciation sa susunod na buwan pagkatapos ng pagtanggap para sa accounting. Mga paggalaw ng operasyon Pagbaba ng halaga at pagbaba ng halaga ng mga fixed asset: Pagkilala sa accounting ng buwis mga pagbabayad sa lease: Maaaring mabuo ang statement ng depreciation sa mga tab na fixed asset at intangible asset - pagkatapos nito ang statement ng depreciation ng fixed asset: Hakbang 5.

Ang status ng mga settlement sa lessor Ang status ng settlements sa lessor sa 1C 8.3 ay maaaring tingnan gamit ang Account Analysis report.

Pagpapaupa sa "1s: accounting 8"

Sa katunayan, ito ay isang fixed asset card. Ang impormasyon para sa pamumura ay matatagpuan sa tab na "Accounting." Dito namin punan ang mga sumusunod na field:

- account: 01.03

- pamamaraan ng accounting: depreciation

- Susunod, ipinapahiwatig namin kung anong depreciation ng order ang sisingilin

Ang halimbawang ito ay pinunan bilang mga sumusunod: Sa tab na "Tax accounting", bilang panuntunan, ang parehong mga parameter ay ipinahiwatig. Ngayon ay maaaring mai-post ang dokumento. Dapat tandaan na ang data na ipinasok sa panahon ng pagtanggap ng nakapirming asset para sa accounting ay awtomatikong makikita sa card nito: Paano ipapakita ang buwanang pagbabayad sa pag-upa Ang pagbabayad sa pag-upa sa programa ay makikita sa dokumento ng resibo sa menu na "Mga Pagbili".

Accounting para sa pagpapaupa sa lessee

Mahalaga

Maaaring punan ang tabular na bahagi gamit ang Fill button: Sa seksyong Accounting, nakatakda ang mga fixed asset accounting account. Sa seksyong Tax Accounting, ang pamamaraan para sa pagsasama ng presyo ng pagtubos at mga parameter ng accrual ay itinakda: Sa mga paggalaw ng dokumento Pagtubos ng bagay ng pagpapaupa, ang pagtubos ng ari-arian, pati na rin ang pamumura at paglipat ng mga karapatan sa pagmamay-ari, ay makikita. Huwag kalimutang irehistro ang invoice na natanggap gamit ang Register button.

Sa aming master class na "Renta at Pagpapaupa: ang mga kumplikado ng accounting at pagbubuwis" maaari mong pag-aralan ang paksang ito sa mga detalye. Isinasaalang-alang ang posisyon ng lessee:

- Ang ari-arian ay naitala sa balanse ng lessee sa 1C.

Accounting para sa pagpapaupa sa balanse ng lessee sa 1s 8.3 hakbang-hakbang

Sa artikulong ito, isasaalang-alang namin ang isang halimbawa kapag ang isang third-party na organisasyon (nagpapaupa) ay nakakuha ng pagmamay-ari ng isang Steepline 4SL03 CNC lathe at inilipat ito sa amin para magamit sa pangmatagalan. Sa panahon ng itong tuldok babayaran namin ang lessor sa halagang ito kasama ng interes. Sa pagtatapos ng termino, magiging pag-aari namin ang makina.

Nilalaman

- 1 Pagpapaupa

- 2 Accounting para sa isang fixed asset

- 3 Buwanang bayad sa pag-upa

- 4 Pagbaba ng halaga ng kagamitan

Pagpapaupa Una sa lahat, kailangan nating ipakita sa programa ang pagtanggap ng Steepline 4SL03 CNC lathe, na binibili ng nagpapaupa para sa atin. Ang operasyong ito ay dapat isagawa sa pamamagitan ng dokumentong "Resibo sa pagpapaupa". Mahahanap mo ito sa menu na "OS at NMA".

Impormasyon sa accounting

Sa unang tab ng dokumento, ipinapahiwatig namin ang paraan ng pagtanggap ng mga fixed asset - sa ilalim ng isang kasunduan sa pagpapaupa. Bilang mismong kagamitan, pipiliin namin ang aming Steepline 4SL03 CNC machine. Ang dibisyon at bodega ay ipinahiwatig din dito. Ang account sa aming halimbawa ay magiging 08.04.2.

Sa susunod na tab - kagamitan, sapat na upang ipahiwatig ang pangunahing tool mismo, na matatagpuan sa direktoryo ng parehong pangalan. Inv. numero ay awtomatikong itatakda. Hindi namin ilalarawan nang detalyado ang paglikha ng pagpuno sa direktoryo ng OS. Hindi ka dapat magkaroon ng anumang problema dito. Susunod, lumipat tayo sa susunod na tab - "Accounting".

Tamang pagpuno ang data na nakapaloob dito ay napakahalaga, dahil i-configure mo hindi lamang ang sistema ng accounting, kundi pati na rin kung paano kakalkulahin ang depreciation. Account sa aming kaso 01.03. Ipinahiwatig din namin na sisingilin namin ang depreciation linear na paraan(pantay na bahagi). Ang depreciation ay magaganap sa account 02.03.

Paano ipapakita ang pagpapaupa sa 1s 8.3 sa lessee

Pagbabayad ng mga paunang bayad Hindi ginagamit ang bangko ng kliyente Ang order ng pagbabayad sa 1C 8.3 ay nilikha sa mga tab Bangko at cash desk - karagdagang mga order sa pagbabayad at batay dito ay inirehistro namin ang dokumentong Pagpapawalang-bisa mula sa kasalukuyang account sa 1C. Sa order ng pagbabayad:

- Ang uri ng operasyon ay dapat na tinukoy Pagbabayad sa supplier;

- Ang halaga ay ipinahiwatig nang buo kasama ang presyo ng pagtubos. Ang pamamahagi ng halagang ito ay nasa mga pag-post 1C;

- Lagyan ng check ang Bayad na checkbox;

- Ang write-off mula sa kasalukuyang account ay nakarehistro gamit ang Enter the document write-off mula sa kasalukuyang account:

- Ang bagay ay tinukoy sa balanse sheet ng nagpapaupa - 05;

- Ang bagay ay tinukoy sa balanse sheet ng lessee - 07.2.

Itakda ang pagbabayad ng Utang sa Sa pamamagitan ng dokumento.

Accounting para sa pagpapaupa sa 1s 8.3 sa balanse ng lessee - mga pag-post at mga halimbawa

Pansin

Paano gumawa ng mga operasyon sa pagpapaupa sa programa 1C 8.3 Accounting? Isaalang-alang ang isang halimbawa ng accounting para sa pagpapaupa sa 1C Accounting 8.3, kapag ang mga fixed asset ay nasa balance sheet ng lessee. Resibo sa pagpapaupa ng kagamitan Una, gawin natin ang pagtanggap ng ari-arian. Pumunta tayo sa menu na "Fundamental Property and Intangible Assets", pagkatapos ay sa seksyong "Receipt of Fixed Assets", piliin ang "Receipt in Leasing".

Upang lumikha ng bagong dokumento, i-click ang pindutang "Lumikha" sa window na bubukas. Magbubukas ang isang bagong window ng dokumento. Una, punan natin ang header ng dokumento. Ilagay natin doon:

- organisasyon

- katapat

- kontrata sa isang katapat

- ang settlement account ay ipinahiwatig 76.07.1

Ipahiwatig namin kung anong kagamitan ang natatanggap namin, dami at presyo.

Sa mga pinakabagong release ng 1C 8.3, ang "Leasing Service" na operasyon ay idinagdag dito: Isang halimbawa ng mga pag-post para sa mga serbisyo sa pagpapaupa sa 1C Accounting ay ganito: Gayundin sa 1C 8.3 program, sa seksyong "OS at Intangible Assets" , lumitaw ang isang dokumento na nagpapahintulot sa iyo na baguhin ang pagmuni-muni ng mga gastos sa mga pagbabayad sa pagpapaupa : Pagkalkula ng pamumura ng kagamitan Sa aming kaso, ang kagamitan ay nasa balanse ng aming kumpanya, kaya ang pagbaba sa paunang gastos nito ay nangyayari dahil sa depreciation. Ang depreciation sa 1C ay kinakalkula sa katapusan ng buwan sa pamamagitan ng karaniwang pamamaraan na "Pagsasara ng buwan". Huwag kalimutang ibalik ang pagkakasunud-sunod ng mga dokumento bago isagawa ang operasyon (repost ang mga ito mula noong huling naitama na dokumento).

Pagtanggap ng kagamitan sa pagpapaupa sa 1s 8 3 sa balanse ng nagpapaupa

Sa mga pinakabagong release ng 1C 8.3, ang operasyon ng "Leasing Service" ay idinagdag dito: Ang isang halimbawa ng mga pag-post para sa mga serbisyo sa pagpapaupa sa 1C Accounting ay ganito ang hitsura: mga pagbabayad: Pagkalkula ng pamumura ng kagamitan Sa kasong ito, ang kagamitan ay nasa balanse sheet ng aming kumpanya, kaya ang pagbaba sa paunang gastos nito ay nangyayari dahil sa depreciation. Ang depreciation sa 1C ay kinakalkula sa katapusan ng buwan sa pamamagitan ng karaniwang pamamaraan na "Pagsasara ng buwan". Huwag kalimutang ibalik ang pagkakasunud-sunod ng mga dokumento bago isagawa ang operasyon (repost ang mga ito mula noong huling naitama na dokumento).

Ang ari-arian ay naitala sa balanse ng lessee. Sa pagtatapos ng kasunduan sa pag-upa, ang ari-arian ay magiging pag-aari ng lessee.

1. Ang halaga ng mga fixed asset na natanggap sa ilalim ng kasunduan sa pagpapaupa ay makikita (Dt 08.04 Kt 76 Maaari kang lumikha ng karagdagang subaccount, halimbawa 76.__ “Mga obligasyon sa pagpapaupa”).

Kapag nagdadagdag ng bagong account o sub-account sa isang paunang natukoy na account sa working chart ng mga account, kailangan mong tandaan ang katotohanan na sa accounting at pag-uulat ng buwis ang mga balanse at turnover sa idinagdag na account o sub-account ay hindi ipapakita!

Upang ang data sa mga idinagdag na account at sub-account ay maipakita sa accounting at pag-uulat ng buwis, kinakailangan na gumawa ng mga pagbabago sa Programa Configuration.

Dokumento 1C - "Pagtanggap ng mga kalakal at serbisyo" na may uri ng operasyon na "Kagamitan".

2. Napiling VAT alinsunod sa pangunahing mga dokumento(Dt 19.01 Ct 76.__ "Mga obligasyon sa pag-upa"). Ang pag-post ay nabuo bilang isang resulta ng pag-post ng dokumentong "Receipt of goods and services".

3. Ang bagay na fixed asset na natanggap sa ilalim ng kasunduan sa pagpapaupa ay tinatanggap para sa accounting (Dt 01.01 Ct 08.04).

Dokumento 1C - "Pagtanggap para sa accounting ng OS" (Main OS menu -> Pagtanggap para sa accounting ng OS).

4. Ang kasalukuyang pagbabayad sa ilalim ng kasunduan sa pagpapaupa ay naipon (Dt 76.__ “Mga obligasyon sa pagpapaupa” Kt 76.__ Lumikha ng karagdagang subaccount, halimbawa 76.__ “Utang sa mga pagbabayad sa pagpapaupa”).

Document 1C - alinman sa "Operation entered manually" (Main menu Operations -> Operations entered manually), o dokumento "Debt adjustment" (Main menu Purchase -> Debt adjustment).

5. Ang depreciation ay naipon para sa mga fixed asset na natanggap sa lease (Dt 20, 23, 25, 26, 44 Kt 02.01).

Dokumento 1C - Naka-iskedyul na operasyon "Pagsasara ng buwan".

6. Ang pagbabayad sa ilalim ng kasunduan sa pagpapaupa ay inilipat (Dt 76.__ “Utang sa mga pagbabayad sa pagpapaupa Kt 51).

Dokumento 1C - "Debit mula sa kasalukuyang account"; uri ng transaksyon - "Iba pang mga settlement na may mga katapat" o "Pagbabayad sa supplier".

7. Ang isang bahagi ng VAT na naaayon sa pagbabayad na ginawa batay sa invoice na natanggap mula sa lessor ay ipinakita para sa bawas (Dt 68.02 Kt 19.01).

Document 1C - “Reflection of VAT deductible” (Main menu -> Purchases -> Pagpapanatili ng purchase book -> Reflection of VAT deductible).

2.8. Sa pagtupad ng mga partido sa mga tuntunin ng kasunduan sa pagpapaupa, ang pamagat ng pagmamay-ari ay ipinasa sa lessee. Ang mga pagbabayad sa pagpapaupa ay nakalista nang buo.

Sa pagpapasya ng gumagamit, ang mga sumusunod na pag-post ay maaaring ipakita sa programa.

Matapos bayaran ang buong halaga ng kasunduan sa pagpapaupa (kabilang ang presyo ng pagtubos), ang bagay ay inilipat sa komposisyon ng sariling mga fixed asset, na makikita sa mga panloob na entry sa account 01.01: Dt 01.01 sub-account na "Sariling mga fixed asset" Kt 01.01 sub-account na "pinamamahalaang mga fixed asset na natanggap sa pag-upa".

Katulad nito, ang halaga ng pamumura na naipon sa bagay ay inilipat: Dt 02.01 sub-account "Mga pinagsama-samang fixed asset na natanggap sa lease" Kt 02.01 sub-account "Sariling fixed asset"

Upang gawin ito, kailangan mong idagdag ang kaukulang mga sub-account sa gumaganang chart ng mga account.

Dokumento 1C - "Manu-manong ipinasok ang operasyon."

Pagninilay ng mga transaksyon sa ilalim ng mga kasunduan sa pagpapaupa sa programa

"isaC:Accounting 8" (bersyon 3.0)

Ang salitang "leasing" ay hiniram mula sa ng wikang Ingles. Ito ay nagmula sa pandiwa "to lease", na nangangahulugang - "to rent, rent." Sa katunayan, maraming pagkakatulad sa pagitan ng pagpapaupa at pag-upa. Gayunpaman, ang mga konseptong ito ay hindi dapat makilala.

upa ay binubuo sa paglipat ng nagpapaupa ng kanyang ari-arian para sa paggamit at pansamantalang pagmamay-ari sa lessee para sa isang bayad. Ang bagay ng pag-upa ay maaaring parehong palipat-lipat at real estate, kabilang ang lupa.

Pagpapaupa(ang tinatawag na financial lease) ay binubuo sa katotohanan na ang nagpapaupa ay nangakong makuha ang pagmamay-ari ng bagong ari-arian na tinukoy ng lessee mula sa isang partikular na supplier at ibigay sa lessee ang ari-arian na ito para sa isang bayad para sa pansamantalang pagmamay-ari at paggamit (talata 4 ng Art. 15 Pederal na Batas na may petsang Oktubre 29, 1998 No. 164-FZ) . Ang paksa ng isang kasunduan sa pagpapaupa ay maaaring maging anumang bagay na hindi nagagamit. Bilang isang tuntunin, ito ay mga fixed asset, maliban sa mga kapirasong lupa at mga bagay ng pamamahala ng kalikasan. Kasabay nito, depende sa mga tuntunin ng kasunduan, ang lessee ay may karapatan na tubusin ang ari-arian na ito sa pagtatapos ng kasunduan sa pagpapaupa sa pamamagitan ng pagbabayad ng presyo ng pagtubos, o ibalik ito sa lessor.

Kaya, hindi tulad ng isang kasunduan sa pag-upa, ang isang kasunduan sa pagpapaupa ay nagpapahiwatig ng paglitaw ng mga legal na relasyon sa pagitan ng tatlong partido: ang nagbebenta ng ari-arian, ang nagpapaupa at ang nangungupahan, at nagbibigay din ng karapatan sa nangungupahan na magkaroon ng pagmamay-ari ng naupahang asset sa pagtatapos ng kontrata. .

Ang presyo ng pagtubos ay binabayaran alinman bilang isang lump-sum na pagbabayad sa pagtatapos ng kasunduan sa pag-upa, o sa pantay na pag-install bilang bahagi ng mga pagbabayad sa pag-upa. Ayon kay Art. 28 Pederal na Batas “Sa Pinansyal na Pagpapaupa (Pagpapaupa)” “Ang mga pagbabayad sa pagpapaupa ay nauunawaan bilang kabuuang halaga ng mga pagbabayad sa ilalim ng kasunduan sa pagpapaupa para sa buong termino ng kasunduan sa pagpapaupa, na kinabibilangan ng pagbabayad ng mga gastos ng nagpapaupa na nauugnay sa pagkuha at paglilipat ng naupahang asset sa lessee, ang pagbabayad ng mga gastos na nauugnay sa pagkakaloob ng iba pang itinakda na kasunduan sa pagpapaupa ng serbisyo, pati na rin ang kita ng nagpapaupa. Ang kabuuang halaga ng kasunduan sa pag-upa ay maaaring kabilang ang presyo ng pagtubos ng naupahang asset, kung ang kasunduan sa pag-upa ay nagbibigay para sa paglipat ng pagmamay-ari ng naupahang asset sa lessee.

Kung sakaling, sa pagtatapos ng kontrata, ang ari-arian ay naging pag-aari ng lessee, ang kontrata (o isang addendum / apendise dito) ay dapat na kinakailangang ipahiwatig ang presyo ng pagtubos ng ari-arian (mga liham mula sa Ministri ng Pananalapi ng Pederasyon ng Russiamay petsang 09.11.2005 No. 03-03-04/1/348 at napetsahan 05.09.2006 No. 03-03-04/1/648 ) at ang pamamaraan para sa pagbabayad nito. Kasabay nito, ang pagkakaroon o kawalan ng presyo ng pagtubos sa kontrata ay nakakaapekto lamang sa accounting ng buwis ng mga pagpapatakbo ng pagpapaupa.

Ang presyo ng pagtubos ay isinasaalang-alang para sa mga layunin ng buwis nang hiwalay mula sa iba pang halaga ng mga pagbabayad sa pag-upa sa anumang pagkakasunud-sunod ng pagbabayad nito (liham ng Ministri ng Pananalapi ng Russian Federationmay petsang 02.06.2010 No. 03-03-06/1/368 ). Hindi mahalaga kung paano binayaran ang presyo ng pagtubos: sa mga installment sa panahon ng kontrata bilang bahagi ng mga pagbabayad sa pag-upa, o sa ilang mga punto nang sabay-sabay, o sa ilang magkakahiwalay na pagbabayad, para sa lessee - ito ay isang paunang bayad. Tulad ng anumang iba pang paunang bayad, hanggang sa paglipat ng pagmamay-ari, ang presyo ng pagtubos ay hindi isang gastos na isinasaalang-alang kapag kinakalkula ang buwis sa kita. Kaya, para sa lessee, ang gastos na isinasaalang-alang kapag kinakalkula ang buwis sa kita ay ang pagbabayad lamang ng mga gastos ng lessor na nauugnay sa pagkuha at paglipat ng naupahang asset sa lessee, ang pagbabayad ng mga gastos na nauugnay sa pagkakaloob ng iba pang mga serbisyong ibinigay para sa sa kasunduan sa pagpapaupa, pati na rin ang kita ng nagpapaupa.

Sa oras ng paglipat ng pagmamay-ari, ang presyo ng pagtubos na binayaran sa nagpapaupa ay bumubuo ng inisyal halaga ng buwis depreciable na ari-arian. Ang depreciation ay sinisingil ng lessee sa karaniwang paraan, tulad ng kapag bumibili ng gamit na ari-arian.

Ang accounting para sa mga transaksyon na nauugnay sa isang kasunduan sa pagpapaupa ay kinokontrol mga tagubilin sa pagsasalamin sa BU ng mga operasyon sa ilalim ng isang kasunduan sa pagpapaupa, naaprubahan. sa pamamagitan ng utos ng Ministry of Finance ng Russia na may petsang Pebrero 17, 1997 No. 15.

Sa panahon ng bisa ng kasunduan sa pagpapaupa, depende sa mga tuntunin nito, ang ari-arian ay maaaring pareho sa balanse ng lessor at sa balanse ng lessee. Ang pinakamahirap mula sa punto ng view ng accounting at tax accounting ng pagpapaupa ay ang kaso kapag ang ari-arian ay nasa balance sheet ng lessee (accounting mula sa posisyon ng lessee). Isaalang-alang sa tiyak na halimbawa ang pagkakasunud-sunod ng mga operasyon ng accounting sa programang "1C: Accounting 8", edisyon 3.0 (mula rito ay tinutukoy bilang "program") mula sa lessee sa tinukoy na kaso, na isinasaalang-alang ang mga opsyon kapag ang ari-arian ay na-redeem sa pagtatapos ng kasunduan sa pagpapaupa, o ibinalik sa nagpapaupa.

Halimbawa

Ang Yantar LLC (lessee) ay pumasok sa isang kasunduan sa pagpapaupa No. 001 na may petsang 01/01/2013 sa Euroleasing LLC (lessor) sa loob ng 6 na buwan. Ang paksa ng pagpapaupa ay isang FIAT na kotse, na tinanggap sa balanse ng Yantar LLC noong 01.01.2013. Ang mga gastos sa pagkuha nito ng lessor ay umaabot sa 497,016 rubles. (kabilang ang VAT 18% - 75,816 rubles). Sa ilalim ng mga tuntunin ng kasunduan sa pagpapaupa, ang halaga ng isang FIAT na kotse, na isinasaalang-alang ang presyo ng pagtubos, ay 1,416,000 rubles. (kabilang ang VAT 18% - 216,000 rubles). Kasabay nito, ang presyo ng pagtubos ng sasakyan ay binabayaran sa pantay na mga installment sa isang buwanang batayan, kasama ang mga pagbabayad sa pagpapaupa. Ang buwanang halaga ng mga pagbabayad sa pagpapaupa ay 106,200 rubles. (kabilang ang VAT 18% - 16,200 rubles). Ang presyo ng pagtubos ay 778,800 rubles. (kabilang ang VAT 18% - 118,800 rubles) at nito buwanang halaga katumbas ng 129,800 rubles. (kabilang ang VAT 18% - 19,800 rubles). Termino kapaki-pakinabang na paggamit sasakyan 84 na buwan. Ang depreciation ay sinisingil sa isang straight-line na batayan. Sa pagtatapos ng kontrata, ang FIAT na kotse ay naging pag-aari ng Yantar LLC.

Sa programa, kinakailangan na bumuo ng mga sumusunod na pag-post (talahanayan 1).

Talahanayan 1 - Mga entry sa accounting sa ilalim ng kasunduan sa pagpapaupa

|

Utang |

Credit |

||||||||

|

Para sa accounting at tax accounting, ang mga naaangkop na entry ay ginawa sa analytical registers |

|||||||||

Bilang resulta ng pag-post ng dokumentong "Receipt of goods and services", ang mga sumusunod na pag-post ay bubuo (Fig. 2).

kanin. 2 - Mga pag-post ng dokumentong "Pagtanggap ng mga kalakal at serbisyo"

Tulad ng nabanggit sa itaas, hanggang sa paglipat ng pagmamay-ari ng ari-arian sa lessee, ang presyo ng pagtubos ay hindi isinasaalang-alang kapag kinakalkula ang buwis sa kita. Samakatuwid, ginagamit namin ang manu-manong pagsasaayos ng mga paggalaw ng dokumento at sa mga haligi na "Halaga ng NU Dt", "Halaga ng NU Kt" ibinaba namin ang halaga ng mga gastos ng lessor para sa pagkuha ng ari-arian (hindi kasama ang VAT) - 421,200 rubles. Ang presyo ng pagtubos ay 778,800 rubles. sumasalamin bilang isang pare-parehong pagkakaiba, inilalagay ito sa naaangkop na mga hanay (Larawan 3).

kanin. 3 - Manu-manong pagsasaayos ng mga pag-post ng dokumentong "Pagtanggap ng mga kalakal at serbisyo"

3. Upang maisagawa ang pagpapatakbo ng pagtanggap ng isang nakapirming asset para sa accounting, kinakailangan upang lumikha ng isang dokumento na "Pagtanggap para sa accounting ng mga nakapirming asset" (Larawan 4). Ang dokumentong ito nirerehistro ang katotohanan ng pagkumpleto ng pagbuo ng paunang gastos ng bagay na nakapirming asset at (o) pag-commissioning nito. Kapag gumagawa ng fixed asset, ipinapayong lumikha ng espesyal na folder sa direktoryo ng Fixed Assets para sa fixed assets na natanggap sa lease.

Ang paunang halaga ng bagay, na pinlano na isaalang-alang bilang mga fixed asset, ay nabuo sa account 08 "Mga pamumuhunan sa mga hindi kasalukuyang asset".

kanin. 4 - Pagtanggap ng mga fixed asset para sa accounting

Pupunan din namin ang mga bookmark na "Accounting" at "Tax Accounting" ng dokumentong "Acceptance for OS accounting", tulad ng ipinapakita sa Fig. 5 at 6.

kanin. 5 - Pagpuno sa bookmark na "Accounting"

kanin. 6 - Pagpuno sa tab na "Tax accounting"

Bilang resulta ng dokumentong "Pagtanggap ng mga fixed asset para sa accounting", ang mga sumusunod na pag-post ay bubuo (Larawan 7).

kanin. 7 - Mga pag-post ng dokumentong "Pagtanggap para sa accounting ng mga nakapirming assets"

4. Sa pagtatapos ng unang buwan ng kasunduan sa pag-upa, ang susunod na pagbabayad sa pag-upa ay naipon. Upang ipakita ang tinukoy na transaksyon, maaari mong ipasok ang transaksyon nang manu-mano o gamitin ang dokumentong "Pagsasaayos ng Utang" (ang tab na "Mga Pagbili at Pagbebenta", ang seksyong "Mga Settlement na may Counterparties") na may uri ng transaksyon na "Paglipat ng Utang" (Fig. 8) .

kanin. 8 - Pagpuno sa dokumentong "Pagsasaayos ng Utang"

Sa field na "Halaga", manu-manong ipasok ang halaga ng susunod na bayad sa pag-upa na 236,000 rubles. = 1,416,000 rubles. / 6 na buwan (panahon ng kontrata).

Ipinapahiwatig namin sa patlang na "Bagong accounting account" account 76.09 "Iba pang mga pag-aayos na may iba't ibang mga may utang at nagpapautang." Siya ang lalabas bilang isang credit account bilang resulta ng dokumento (Larawan 9).

kanin. 9 - Pag-post ng accrual ng pagbabayad sa pagpapaupa

Ang lahat ng iba pang buwanang bayad sa pag-upa ay maaaring kalkulahin sa parehong paraan.

5. Inilista namin ang susunod na bayad sa pag-upa sa nagpapaupa. Upang gawin ito, lumikha muna ng isang dokumento " Order ng pagbabayad”(Larawan 10), at pagkatapos ay sa batayan ng dokumentong ito ay ipakikilala namin ang dokumentong “Debit mula sa kasalukuyang account” (Larawan 11).

kanin. 10 - Payment order para sa paglipat ng lease payment

kanin. 11 - I-write-off mula sa kasalukuyang account ng pagbabayad sa lease

Pagkatapos makatanggap ng bank statement kung saan naitala ang write-off Pera mula sa kasalukuyang account, kinakailangan upang kumpirmahin ang naunang nilikha na dokumento na "Debit mula sa kasalukuyang account" para sa pagbuo ng mga transaksyon" (ang checkbox na "Kinumpirma ng bank statement" sa ibabang kaliwang sulok ng form sa Fig. 11).

Kapag nagpo-post ng dokumento, ang pag-post ng Dt 76.09 - Kt 51 ay nabuo (Larawan 12), dahil. ayon sa mga kondisyon ng ating halimbawa, ang katotohanan ng pagtanggap materyal na ari-arian(fixed asset), pagkatapos ay ang katotohanan ng pagbabayad, i.e. naganap sa oras ng pagbabayad mga account na dapat bayaran sa harap ng supplier. Bilang resulta ng mga isinagawang operasyon ng negosyo, nabayaran ang mga dapat bayaran.

kanin. 12 - Ang resulta ng dokumentong "Write-off mula sa kasalukuyang account"

6. Ang paunang halaga ng bagay sa pagpapaupa ay kasama sa mga gastos sa pamamagitan ng depreciation. Dahil ang naupahan na asset ay nasa balance sheet ng lessee, buwanang naipon niya ang mga singil sa pamumura sa naupahang asset sa halaga ng rate ng depreciation na kinakalkula batay sa kapaki-pakinabang na buhay ng bagay na ito.

Upang kalkulahin ang halaga mga singil sa pamumura isagawa ang pamamaraang "Pagsasara ng buwan" sa seksyong "Accounting, mga buwis, pag-uulat" (maaari rin itong gawin gamit ang regular na operasyon na "Pagbaba ng halaga at pagbaba ng mga nakapirming asset" sa tab na "Mga nakapirming asset at hindi nasasalat na mga asset"). Una, isasara namin ang Enero (sa Enero, hindi sisingilin ang depreciation, dahil ang mga fixed asset ay tinatanggap para sa accounting sa buwang ito), at pagkatapos ay Pebrero (Fig. 13). Bago ang pamumura at anumang iba pa mga nakagawiang operasyon sa katapusan ng buwan, kinakailangang kontrolin ang pagkakasunod-sunod ng pag-post ng mga dokumento.

kanin. 13 - Pagkalkula ng pamumura ng operasyon na "Pagsasara ng buwan"

Bilang resulta, ang mga sumusunod na mga kable ay bubuo (Larawan 14)

Tulad ng nakikita mo, ang pag-post ay sumasalamin sa isang palaging pagkakaiba ng 9271.43 rubles, na lumitaw dahil sa pagkakaiba sa halaga ng mga nakapirming assets sa accounting at tax accounting. Ang pagkakaibang ito ay mabubuo sa buong panahon ng depreciation sa tax accounting.

Bilang karagdagan sa mga pagbabawas ng depreciation, ang buwanang gastos sa anyo ng mga pagbabayad sa pag-upa na mas mababa ang pamumura sa naupahang ari-arian ay kinikilala sa mga talaan ng buwis ng lessee. Sa pagsasaalang-alang na ito, ang mga nabubuwisang pansamantalang pagkakaiba ay lumitaw, na humahantong sa pagbuo ng mga ipinagpaliban na pananagutan sa buwis, na makikita sa accounting sa pag-debit ng account 68 "Mga Pagkalkula sa mga buwis at bayarin" at ang kredito ng account 77 "Mga pananagutan sa ipinagpaliban na buwis". Ang halaga ng pagsasaayos ay tinutukoy bilang ang pagkakaiba sa pagitan ng buwanang bayad sa pag-upa nang walang VAT at ang halaga ng depreciation, na na-multiply sa rate ng buwis sa kita.

Kung ang buwanang halaga ng pamumura ay lumampas sa halaga ng bayad sa pag-upa, tanging ang pagbaba ng halaga ng naupahang bagay ang isasaalang-alang sa mga gastos sa accounting sa buwis.

Malinaw, sa aming halimbawa, ang halaga ng buwanang depreciation ay mas mababa kaysa sa halaga ng mga pagbabayad sa lease. Ang pagkakaiba ay

200,000 - 14,285.71 \u003d 185,714.29 rubles.

Samakatuwid, kinakailangang ipakita ang pagkakaibang ito bilang pansamantala para sa mga layunin ng accounting ng buwis.

Upang bayaran ang buwanang ipinagpaliban na mga pananagutan sa buwis sa accounting, maaari mong gamitin ang operasyon,mano-manong ipinasok (tab na “Accounting, mga buwis, pag-uulat”, seksyong “Pagre-record”, aytem na “Mga Operasyon (BU at NU)”). Ang nabuong mga kable ay ipinapakita sa fig. 15. Ang halaga ng ipinasok na transaksyon ay katumbas ng pansamantalang pagkakaiba sa itaas na na-multiply sa rate ng buwis sa kita:

185,714.29 * 0.2 = 37,142.86 rubles

kanin. 15 - Pagpasok ng isang manu-manong transaksyon upang ayusin ang isang ipinagpaliban na pananagutan sa buwis

7. Upang ipakita ang VAT sa isang pagbabayad sa lease na tinatanggap para sa bawas, gagawa kami ng isang dokumentong "Reflection of VAT deductible" (tab na "Accounting, mga buwis, pag-uulat", seksyong "VAT"). Punan ito tulad ng ipinapakita sa Fig. 16. Bilang isang dokumento ng pag-areglo, ipahiwatig namin ang dokumentong "Pagsasaayos ng Utang" na naaayon sa pagbabayad sa pag-upa na ito.

kanin. 16 - Pagninilay ng VAT sa deductible sa pagbabayad sa pagpapaupa

Kinakailangan din na lumikha ng isang invoice na natanggap batay sa nilikha na dokumento (Larawan 17).

kanin. 17 - Form na "natanggap na invoice" para sa pagbabayad ng lease

Ang pag-post na nabuo ng dokumentong "Reflection ng VAT na ibabawas" ay ipinapakita sa fig. labing-walo

kanin. 18 - Ang resulta ng dokumentong "Reflection of VAT deductible"

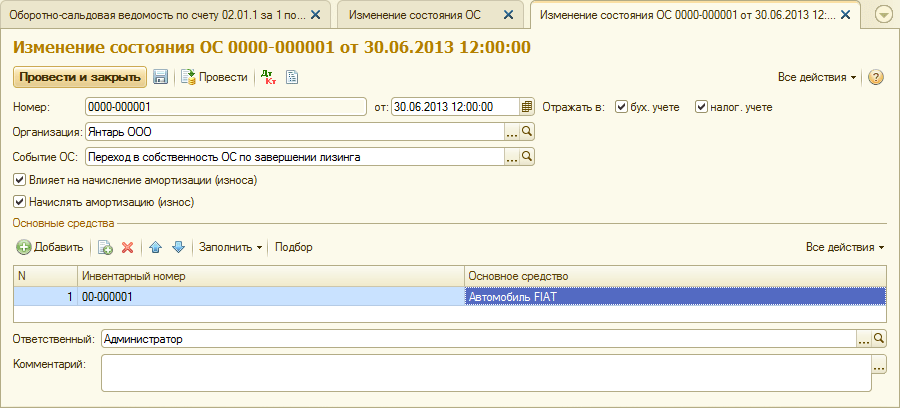

8 . Sa pag-expire ng termino ng kasunduan sa pag-upa at pagbabayad ng buong halaga ng mga pagbabayad sa pag-upa, kasama ang presyo ng pagtubos, ang bagay ay ililipat sa sarili nitong mga fixed asset.

Upang ipakita ang mga pagbabago sa estado ng mga fixed asset, ang dokumentong "Pagbabago sa estado ng mga fixed asset" (ang tab na "Fixed asset at intangible asset") ay maaaring gamitin. Punan ang form tulad ng ipinapakita sa Fig. 19. Kung walang kaganapan na "Paglipat sa pagmamay-ari ng mga nakapirming ari-arian sa pagkumpleto ng pagpapaupa" sa listahang "Kaganapan ng mga nakapirming asset", dapat itong gawin. Kapag gumagawa, tukuyin ang uri ng OS event bilang "Internal na paggalaw".

kanin. 19 - Pagbabago ng estado ng OS

Pagkatapos ng paglipat ng pagmamay-ari, maaaring magbago ang mga parameter ng depreciation dahil sa pagbabago sa halaga ng fixed assets sa tax accounting o pagbabago sa acceleration factor (Fig. 20).

kanin. 20 - Pagbabago ng mga parameter ng depreciation

Narito ang natitirang kapaki-pakinabang na buhay ng nakapirming asset ay ipinahiwatig sa mga buwan (84 - 6 \u003d 78), at gayundin sa column na "Depreciation (PR)" ay ipinasok ang presyo ng pagtubos (ang pagkakaiba sa pagitan ng paunang pagtatasa ng gastos ng naayos na asset sa accounting at NU). Sa hinaharap, ang NU ay makakaipon ng depreciation batay sa redemption price.

Sa konklusyon, isaalang-alang natin ang kaso kapag ang ari-arian ay ibinalik sa nagpapaupa sa pagtatapos ng kasunduan sa pag-upa.

Upang irehistro ang katotohanang ito sa programa, dapat mong gamitin ang manu-manong operasyon (Larawan 21).

kanin. 21 - Reflection ng pagbabalik ng ari-arian sa lessor

Bumubuo kami ng mga pag-post Dt 01.09 (“Pagtapon ng mga fixed asset”) - Kt 01.01, pati na rin ang Dt 02.01 - Kt 01.09. Kaya, ang ari-arian ay ibinalik sa lessor na may buong halaga ng pamumura.

Paglipat ng bagay ng pagpapaupa sa lessee Walang karaniwang dokumento para sa pagpapatupad ng operasyong ito sa 1C 8.3 Accounting. Samakatuwid, ang paglipat ng mga fixed asset sa pagpapaupa ay nakadokumento sa dokumento ng Operation. Maaari kang lumikha ng isang dokumento ng Operasyon mula sa seksyong Mga Operasyon, kung saan pinili namin ang Mga Operasyong ipinasok nang manu-mano, pagkatapos ay i-click ang Lumikha at piliin ang Operasyon: Pagpuno sa dokumento ng Mga Operasyon:

- Nilalaman - ang patlang ay naglalarawan ng nilalaman transaksyon sa negosyo, para maisulat mo ang "Inilipat sa lessee";

- Halaga ng transaksyon - Paunang (nalalabi) na halaga ng inilipat na bagay.

Ang tabular na bahagi ay puno ng pag-post Dt 03.03 Kt 03.01, sa pag-post huwag kalimutang piliin ang aming bagay sa pagpapaupa. Ang halaga para sa NU at BU ay hindi naiiba, kaya walang pagkakaiba.

Accounting para sa pagpapaupa sa lessee

Kinakailangang ipahiwatig ang paunang gastos para sa mga layunin ng accounting ng buwis, na katumbas ng halaga ng mga gastos ng LESSOR (ibig sabihin, ang nagpapaupa, iyon ay, ang kabilang partido - hindi kami!) para sa pagkuha ng naupahang asset . "Paraan ng pagpapakita ng mga gastos ng mga pagbabayad sa pag-upa." Tulad ng natatandaan namin, ito ay isang account at analytics kung saan ang mga gastos ay tinanggal.

Sa kasong ito, para sa layunin ng NU. Tinawag namin ang "Paraan ng pagpapakita ng mga gastos sa mga pagbabayad sa pag-upa" na "Mga pagbabayad sa pag-upa". Mula sa loob, ganito ang hitsura: Bookmark " Depreciation premium”: Hindi namin ito hinawakan sa aming halimbawa.

Samakatuwid, hindi natin ito titingnan. Ang mga pag-post ng dokumentong "Acceptance for accounting of fixed assets" ay ang mga sumusunod: Magkomento tayo sa mga pag-post na ito.

Pagpapaupa sa "1s: accounting 8"

Mahalaga! Ang pagmamay-ari ng inuupahang ari-arian ay hindi ililipat sa amin. Hindi kami binibigyan ng lessor ng invoice! Invoice (natanggap) – wala sa operasyong ito (hindi ibinigay).

Walang button at field na "Register invoice" sa form ng dokumento. Ang halaga ng VAT sa account 76.07.9 ay "ipinagpaliban". Ito ay unti-unting tatanggalin.

Makikita natin ito sa halimbawa. Ang pagbubuod ng operasyong ito ng aming halimbawa, masasabi natin ito: ang dokumentong "Resibo sa Pagpapaupa" ay isinasaalang-alang sa account 08.04 ng Paksa ng Pagpapaupa at inaayos ang "napagpaliban na VAT" sa buong kasunduan sa pagpapaupa. 2. Inilipat namin ang Paksa ng Pagpapaupa sa mga fixed asset.

MENU: Fixed asset at intangible asset \ Pagtanggap ng fixed assets \ Pagtanggap para sa accounting ng fixed assets. Buksan natin ang dokumentong Pagtanggap para sa accounting ng mga fixed asset na may petsang 03/31/2015. Madaling punan ang header ng dokumento.

Hindi kami magkokomento sa pagkumpleto nito. Mayroong maraming mga bookmark sa dokumento. Pagdaanan natin ang bawat isa.

Accounting para sa pagpapaupa sa balanse ng lessee sa 1s 8.3 hakbang-hakbang

Personal na buwis sa kita mula sa mga napanalunan sa lottery: sino ang nagbabayad Sino ang dapat maglipat ng personal na buwis sa kita mula sa mga napanalunan (ang distributor ng lottery o ang nanalong mamamayan) sa badyet ay depende sa halaga ng premyong napanalunan.< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Pansin

Gayunpaman, ang mga form sa pag-uulat na ito ay nakabatay sa listahan, ibig sabihin. naglalaman ng impormasyon tungkol sa lahat ng empleyado. Nangangahulugan ito na ang paglipat ng isang kopya ng naturang ulat sa isang empleyado ay ang pagsisiwalat ng personal na data ng ibang mga empleyado.

< … Компенсация за hindi nagamit na bakasyon: sampu at kalahating buwan ang lumipas sa isang taon Sa pagtanggal ng empleyado na nagtrabaho sa isang organisasyon sa loob ng 11 buwan, ang kabayaran para sa hindi nagamit na bakasyon ay dapat bayaran sa kanya bilang isang buong taon ng pagtatrabaho (clause 28 ng Mga Panuntunan, na inaprubahan ng NCT ng USSR noong Abril 30, 1930 No. 169).

Accounting para sa pagpapaupa sa balanse ng lessee sa 1s 8.3 at isang halimbawa ng mga pag-post

Sa attribute na "Settlements", ang account para sa accounting para sa mga utang sa mga pagbabayad sa lease ay ipinahiwatig - 76.07.2 (76.27.2, 76.37.2) 76.37.1) Naaalala namin na sa account 76.07.1 - hawak namin ang kabuuan ng lahat ang aming mga obligasyon sa pag-upa - MALAKING HALAGA! Sa account 76.07.2 - isinasaalang-alang namin ang utang sa kasalukuyang pagpapaupa (karaniwang buwanan) na mga pagbabayad. Ito ay isang maliit na halaga kung babayaran namin ito nang mahigpit ayon sa iskedyul ng pagbabayad ng lease, nang walang pagkaantala.

Impormasyon

Halos awtomatikong napuno ang lahat. Kinakailangan lamang na ipahiwatig ang Numero at petsa ng Batas sa mga pagbabayad sa pag-upa. At huwag kalimutang irehistro ang invoice sa ibaba ng dokumento ng Resibo ng Mga Goods and Services.

Accounting para sa pagpapaupa sa 1s 8.3 mula sa lessor (pag-aari sa balanse ng lessor)

Direkta sa talata 1, talata 2, nakasulat: "Ang paunang halaga ng isang nakapirming asset ay tinutukoy bilang ang halaga ng mga gastos para sa pagkuha nito (at kung ang nakapirming asset ay natanggap ng nagbabayad ng buwis nang walang bayad, o nakilala bilang isang resulta ng isang imbentaryo, bilang ang halaga kung saan ang naturang ari-arian ay pinahahalagahan alinsunod sa mga talata 8 at 20 ng Artikulo 250 ng Kodigo na ito), pagtatayo, paggawa, paghahatid at pagdadala sa isang estado kung saan ito ay angkop para sa paggamit, kasama ang pagbubukod sa value added tax at excise, maliban sa mga kasong itinatadhana ng Code na ito. Ano ang aming mga gastos sa pagkuha? Tama iyon - ang halaga ng pagtubos ng Item sa Pagpapaupa.

May isa pang magandang liham mula sa Ministri ng Pananalapi ng Russian Federation na may petsang Pebrero 6, 2006 N 03-03-04 / 1/90.

Pagpapaupa: mga pag-post

Operation Debit account Credit account Halaga, kuskusin. Tinanggap ang bagay sa pag-upa para sa accounting (3,540,000 * 100 / 118) 08 “Mga pamumuhunan sa hindi kasalukuyang mga asset” 76, sub-account “Mga obligasyon sa pag-upa” 3,029,000 Iniharap ng VAT ng nagpapaupa 19 76, sub-account “Mga nakapirming obligasyon,2”2 01 "Fixed assets", sub-account "Property in leasing" 08 3 029 000 Transferred lease payment (3 540 000 / 60) 76, sub-account "Utang sa lease payments" 51 59 000 Accounted for monthly lease payment 76, sub -account "Mga obligasyon sa pag-upa » 76, sub-account «Utang sa mga pagbabayad sa lease» 59,000 VAT na mababawas sa mga tuntunin ng pagbabayad sa lease 68 19 9,000 Buwanang naipon na pamumura (3,029,000 / 60) 20, 26, 44, atbp.

Reflection ng mga transaksyon sa ilalim ng mga kasunduan sa pagpapaupa sa enterprise accounting program 3.0

Pagsasara ng buwan: Amortisasyon at Pagkilala sa Mga Pagbabayad sa Pagpapaupa sa Tax Accounting MENU: Mga Operasyon \ Pagsasara ng panahon \ Pagsasara ng buwan. Katatapos lang po ng Closing of the month ng MARCH 2015. Walang espesyal na mangyayari.

Ang depreciation ay magsisimulang maipon lamang mula sa susunod na buwan pagkatapos maisagawa ang fixed asset. Magsisimula ring maipon ang mga pagbabayad sa pagpapaupa mula sa susunod na buwan.

Sa Abril 2015 lang ang lahat. Samakatuwid, idinaraos natin ang Pagsasara ng Buwan ng Abril 2015. At ngayon ang unang pagkalkula ng pamumura ay lilitaw: Ang pag-post ng sulat ay malinaw.

Saan nagmula ang mga numerong ito? Sa pamamagitan ng accounting ang aming fixed asset na "village" sa 01 account sa halagang 3,240,000 rubles (dokumentong Pagtanggap para sa accounting ng mga fixed asset). Kapaki-pakinabang na buhay sa accounting mayroon kaming 6 na taon = 72 buwan. Nangangahulugan ito ng depreciation sa accounting para sa isang buwan: 3,240,000/72 = 45,000 rubles.

Depreciation sa tax accounting mayroon kaming higit sa buwan-buwan pagbabayad ng lease! At dito lumitaw ang tanong: paano ka mag-order upang maunawaan ang Tax Code ng Russian Federation?! Kung ang depreciation ay mas mababa sa monthly lease payment natin, ano ang magiging gastos natin sa NU? Una, depreciation. Pangalawa, ang buwanang bayad sa lease minus depreciation. Idinagdag namin ang dalawang halagang ito: depreciation + buwanang bayad sa pag-upa - depreciation = buwanang bayad sa lease. Ibig sabihin, ang halaga ng buwanang bayad sa pag-upa ay napunta sa aming mga gastos! Pero mas malaki ang depreciation namin kaysa buwanang bayad sa lease.

Mahalaga

Bakit hindi natin isaalang-alang ang buong halaga ng depreciation sa mga gastos - kung tutuusin, ito ay higit pa sa buwanang bayad sa pag-upa. At sa pamamagitan ng paraan, sa ConsultantPlus, sa sitwasyon na aming isinasaalang-alang, ito ay eksakto kung ano ang ginagawa.

At hindi masama: mas maraming halaga gastos - mas kaunting kita - mas kaunting buwis.

Mga entry sa pagpapaupa sa 1s 8 3 sa balanse ng lessor

Ika-siyam na Pag-post: PANSIN! Dito kailangan mong maunawaan: ano ang paunang halaga ng isang nakapirming asset! Bago ang pagtubos, mayroon kaming Paksa ng Pagpapaupa sa pagpapaupa. Ngayon ay mayroon na tayong pangunahing tool. Isang lumang item, ngunit sa isang bagong kalidad. Ang lahat ng mga gastos at mga depreciation na aming naobserbahan bago ang buyback ay lahat ay nauugnay sa Leasing Subject. Ngayon ay nakikitungo kami sa ATING nakapirming asset at bumubuo sa paunang gastos nito. Kung paano isinulat ang paunang halaga ng isang fixed asset para sa mga layunin ng tax accounting Tax Code RF sa artikulo 257 "Pamamaraan para sa pagtukoy ng halaga ng nababawas na ari-arian".

Sa tab na ito, isasaayos namin ang aming rehistro ng impormasyon:

- Listahan ng mga parameter - mag-click sa pindutan ng Lumikha, ang patlang ng talahanayan ay awtomatikong mapupuno ng mga kinakailangang parameter mula sa subconto:

I-click ang Sumulat at isara, handa na ang isang karaniwang operasyon sa 1C 8.3. Kapag pumipili ng isang tipikal na operasyon, kailangan mo lamang ipasok ang data ng parameter at mag-click sa pindutan ng Punan: At ang lahat ng kinakailangang data sa 1C 8.3 ay awtomatikong bubuo. Pagpapaupa sa balanse ng mga pag-post ng nagpapaupa sa 1C 8.3: Hakbang 3. Pag-account para sa kita mula sa mga pagbabayad sa pag-upa Upang maipasok ang mga pagbabayad sa pagpapaupa sa 1C 8.3, ang dokumentong Pagpapatupad (mga gawa, invoice) ay ginagamit.

Maaari kang lumikha ng isang dokumento mula sa seksyong Sales - pagkatapos ay Pagpapatupad (mga gawa, mga invoice) - ang utos ng Pagpapatupad - sa pamamagitan ng pagpili sa item ng Mga Serbisyo (act). Sa header ng dokumento, maaari kang mag-set up ng mga account sa accounting kasama ang lessee, pati na rin ang pamamaraan para sa pag-offset ng advance.

Ang pagpapaupa ay isa sa mga pinakakaraniwang uri ng pagpapahiram ng korporasyon. Sa tulong ng pagpapaupa, ang mga organisasyon ay maaaring magkaroon ng pagmamay-ari ng mga mamahaling kagamitan, mga sasakyan, mga bagay sa real estate. Ang accounting para sa pagpapaupa sa balanse ng lessee sa 1C 8.3 ay isinasagawa sa maraming yugto. Paano eksakto? Basahin sa artikulong ito.

Basahin sa artikulo:

Ang ari-arian na nakuha sa ilalim ng isang kasunduan sa pagpapaupa ay maaaring isaalang-alang sa dalawang paraan:

- sa balanse ng lessor;

- sa balance sheet ng lessee.

Sa kasunduan sa pagpapaupa mayroong isang ipinag-uutos na kondisyon, na nagpapahiwatig kung sino ang may ari-arian sa balanse. Kung ang kontrata ay tumutukoy sa paraan "sa balanse ng lessor", kung gayon ang nakuha na ari-arian sa 1C 8.3 ay makikita sa off-balance na account 001 "Mga na-arkila na fixed asset". Kung ang kontrata ay nagsasabing "sa balance sheet ng lessee", ang account 08 ay "Mga pamumuhunan sa hindi kasalukuyang mga asset" ay ginagamit. Upang ayusin ang accounting para sa pagpapaupa sa balanse ng lessee sa 1C 8.3, kailangan mong dumaan sa 5 hakbang.

Hakbang 1. Lumikha sa 1C 8.3 ang operasyon na "Resibo sa pagpapaupa"

Presyo naupahan na ari-arian katumbas ng kabuuan ng lahat ng mga pagbabayad sa pagpapaupa na ililipat sa ilalim ng kasunduan sa pagpapaupa, na isinasaalang-alang ang mga advance. Ang halagang ito ang dapat ipakita sa 1C 8.3 kapag pinupunan ang form na "Resibo sa pagpapaupa." Upang gawin ito, pumunta sa seksyong "Fundamental Property and Intangible Assets" (1), mag-click sa link na "Receipt in leasing" (2). Bubukas ang window ng Lease Receipt.

Sa window na bubukas, mag-click sa pindutang "Lumikha" (3). Magbubukas ang isang form para sa pagpuno ng data sa operasyon na "Resibo sa pagpapaupa".

Hakbang 2

Sa window na "Receipt in leasing" tukuyin:

- iyong organisasyon (1);

- nagpapaupa (2);

- mga detalye ng kasunduan sa pagpapaupa (3);

- ang bodega kung saan natanggap ang ari-arian (4);

- pangalan ng ari-arian (5);

- presyo ng ari-arian (6). Binubuo ito ng lahat ng bayad sa pag-upa.

Upang ipakita sa accounting 1C 8.3 na mga tala para sa pagtanggap ng pagpapaupa ng ari-arian, i-click ang "I-post at isara" na buton (7).

Mag-click sa "DtKt" (8) para tingnan mga entry sa accounting accounting para sa pagpapatakbo ng pagtanggap ng ari-arian sa pagpapaupa.

Sa window ng pag-post 1C 8.3, nakita namin na ang halaga ng naupahang ari-arian na walang VAT (9) ay makikita sa debit ng account 08.04.1 "Pagkuha ng mga bahagi ng fixed asset" at ang kredito ng account 76.07.1 "Mga obligasyon sa pag-upa". Ang halaga ng VAT (10) ay naitala sa debit ng account 76.07.9 "VAT sa mga obligasyon sa pag-upa" at ang kredito ng account 76.07.1 "Mga obligasyon sa pag-upa".

Hakbang 3. Lumikha sa 1C 8.3 ang operasyon na "Pagtanggap para sa OS accounting"

Pumunta sa seksyong "Mga pangunahing asset at hindi nasasalat na mga ari-arian" (1) at mag-click sa link na "Pag-ampon para sa accounting ng mga nakapirming asset" (2). Magbubukas ang isang window upang ipakita ang operasyong ito.

Sa window na bubukas, mag-click sa pindutang "Lumikha" (3). Magbubukas ang isang form para sa pagsagot sa operasyon na "Pagtanggap para sa accounting ng fixed assets".

Sa itaas ng form, ilagay ang:

- iyong organisasyon (1);

- taong responsable sa pananalapi (2);

- ang subdibisyon kung saan matatagpuan ang ari-arian (3).

Sa tab na "Hindi kasalukuyang asset" (4), punan ang mga field:

- "Paraan ng pagtanggap" (5). Piliin ang halaga na "Sa ilalim ng isang kasunduan sa pagpapaupa";

- "Kontratista" (6). Tukuyin ang nagpapaupa;

- "Kasunduan" (7). Tukuyin ang mga detalye ng kasunduan sa pagpapaupa;

- "Kagamitan" (8). Piliin ang ari-arian na natanggap sa ilalim ng kasunduan sa pagpapaupa;

- "Warehouse" (9). Tukuyin ang bodega kung saan matatagpuan ang ari-arian.

Hakbang 4. Punan ang tab na "Mga Nakapirming Asset".

Sa tab na "Mga nakapirming asset" (1) kailangan mong gumawa ng bagong nakapirming asset sa direktoryo ng "Mga nakapirming asset." Upang gawin ito, mag-click sa pindutang "+" (2). Magbubukas ang isang form para sa paggawa ng fixed asset sa reference book.

Punan ang mga patlang sa form na ito:

- "OS Accounting Group" (3). Piliin mula sa listahan ang halaga na nababagay sa iyo, halimbawa "Mga Sasakyan";

- "Pangalan" at "Buong pangalan" (4). Tukuyin ang pangalan ng asset;

- "Kasama sa grupo" (5). Piliin ang naaangkop na grupo mula sa listahan, halimbawa "Transport".

Pagkatapos punan ang mga patlang, mag-click sa pindutang "I-save at isara" (6). Ngayon ay may bagong fixed asset sa direktoryo na "Fixed Assets".

Tukuyin ang fixed asset na ito sa field (7). Puno ang tab.

Hakbang 5. Punan ang tab na Accounting

Sa form na "Acceptance for fixed assets accounting" pumunta sa tab na "Accounting" (1). Punan ang mga patlang dito:

- "Pamamaraan ng accounting" (2). Piliin ang "Depreciation" mula sa listahan;

- "Paraan ng pamumura" (3). Tukuyin ang "linear";

- "Paraan ng pagmuni-muni ng mga gastos sa pamumura" (4). Dito, tukuyin ang debit kung aling account ang depreciation ang ipapakita, halimbawa, "Depreciation (account 20.01)";

- "Kapaki-pakinabang na buhay (sa mga buwan)" (5). Ilagay ang panahon ng pamumura sa mga buwan sa field na ito. Halimbawa, kung ang ari-arian ay binalak na mapababa ang halaga sa loob ng 8 taon, ang panahon ay magiging 96 na buwan (8 taon x 12 buwan).

Hakbang 6. Punan ang tab na "Tax Accounting".

Sa tab na "Tax accounting" (1), punan ang mga field:

- "Ang pamamaraan para sa pagsasama ng mga gastos sa komposisyon ng mga gastos" (2). Piliin ang "Depreciation"

- "Paunang gastos" (3). Dito ipahiwatig ang halaga ng mga gastos (hindi kasama ang VAT) ng nagpapaupa para sa pagkuha ng ari-arian. Ang impormasyon sa mga gastos na ito ay matatagpuan sa kasunduan sa pag-upa;

- "Paraan ng pagpapakita ng mga gastos ng mga pagbabayad sa pag-upa" (4). Tukuyin ang halagang "Depreciation (account 20.01)";

- "Kapaki-pakinabang na buhay (sa mga buwan)" (5). Sa field na ito, isulat ang panahon ng pamumura sa mga buwan sa accounting ng buwis. Halimbawa, kung ang ari-arian ay binalak na mapababa ang halaga sa loob ng 8 taon, pagkatapos ay ilagay ang 96 na buwan (8 taon x 12 buwan).

Upang ipakita sa mga talaan ng accounting sa pagtanggap ng ari-arian para sa accounting, i-click ang "Record" (6) at "I-post" (7). Sa accounting, isang pag-post ang gagawin:

DEBIT 01 CREDIT 08

- Tinanggap ang object ng OS para sa accounting

Upang makita ang mga pag-post sa 1C 8.3, mag-click sa "DtKt" na buton (8).

Hakbang 7. Ilarawan ang mga serbisyo sa pagpapaupa sa 1C 8.3

Ang nagpapaupa ay mag-i-invoice sa iyo buwan-buwan para sa mga serbisyo sa pagpapaupa. Sa 1C 8.3 mayroong isang espesyal na aksyon upang ipakita ang mga gastos ng mga ito. Upang gawin ito, pumunta sa seksyong "Mga Pagbili" (1) at mag-click sa link na "Resibo (mga gawa, mga invoice) (2). Magbubukas ang isang window para sa paglikha ng isang gawa.

Sa window na bubukas, i-click ang "Resibo" na button (3) at piliin ang "Leasing Services" (4). Magbubukas ang isang kilos upang ipakita ang mga serbisyo sa pagpapaupa na "Receipt of leasing services".

Tukuyin dito:

- numero at petsa ng kilos na natanggap mula sa nagpapaupa (5);

- iyong organisasyon (6);

- nagpapaupa (7);

- mga detalye ng kasunduan sa pagpapaupa (8).

Sa patlang na "Nomenclature" (9) ipahiwatig ang "Mga serbisyo sa pagpapaupa", sa patlang na "Halaga" (10) - ang halaga ng kilos (invoice). Upang makabuo ng isang invoice, ilagay ang numero nito (11) at petsa (12), at i-click ang pindutang "Magrehistro" (13). Nakumpleto ang pagkilos, mag-click sa pindutang "Isumite at isara" (14). Ngayon sa accounting at tax accounting mayroong mga entry para sa mga gastos para sa mga serbisyo sa pagpapaupa.

Pagkatapos isara ang pagkilos, muli kang dadalhin sa window na "Resibo (mga gawa, mga invoice)." Naglalaman ito ng isang listahan ng lahat ng ginawang pagkilos. Upang tingnan ang mga entry sa accounting at buwis para sa mga gastos sa pagpapaupa, i-click ang aksyon at i-click ang "DtKt" na buton (15). Magbubukas ang mga pag-post sa accounting 1C 8.3.

Ang mga pag-post ay nagpapakita na sa accounting, ang mga pagbabayad sa pag-upa ay hindi kasama sa mga gastos, ngunit ibinibilang sa debit ng account 76.07.1 "Mga obligasyon sa pag-upa" (16). Ito ay sa kredito ng account na ito na ang halaga ng kagamitan na natanggap sa pagpapaupa ay makikita. Kaya, pagkatapos ng pagbabayad ng lahat ng mga pagbabayad sa pag-upa ayon sa iskedyul, ang account 76.07.1 ay isasara.

Ang mga gastos sa pagpapaupa ay isinasaalang-alang para sa mga layunin ng buwis na binawasan pagbabawas ng buwis naupahan na ari-arian. Awtomatikong kinakalkula ng 1C 8.3 ang pagbaba ng halaga ng naturang ari-arian at mga gastos sa pagpapaupa para sa mga layunin ng accounting ng buwis. Ginagawa ito ng operasyong "Pagsasara ng buwan", na isinulat namin nang detalyado sa artikulong ito. Kasabay nito, ang operasyon na "Pagkilala sa mga pagbabayad ng lease sa NU" ay awtomatikong nilikha.

Mangyaring tandaan na sa pamamagitan ng mga operasyon sa pagpapaupa may pagkakaiba sa pagitan ng accounting at accounting ng buwis. Awtomatikong ipapakita ng 1C 8.3 ang mga pagkakaibang ito. Upang gawin ito, sa 1C 8.3 kailangan mong i-configure patakaran sa accounting, na nagpapahiwatig dito na ang iyong organisasyon ay nagpapanatili ng mga talaan alinsunod sa kasalukuyang bersyon ng PBU 18.

Magiging interesado ka rin sa:

Listahan ng mga offshore zone ng mundo Listahan ng mga offshore zone ng site ng mundo Karamihan ...

Dapat irehistro ng bawat may-ari ng sasakyan ang kanyang sasakyan (V) sa itinatag na ...

Ang pangunahing metodolohikal na dokumento sa batayan kung saan ang...

Ang buwis sa ari-arian ng mga indibidwal - ang konsepto - ay, na binabayaran ng mga indibidwal ...

Sa unang quarter ng 2017 lamang, ang Federal Bailiff Service (FSSP) ay naglabas ng 874 thousand ....