Yakka tartibdagi tadbirkorlar (IP) (shu jumladan Dehqon (fermer) xo‘jaligi a’zolarining ushbu korxonada qishloq xo‘jaligi mahsulotlarini ishlab chiqarish va sotishdan, shuningdek qishloq xo‘jaligi mahsulotlarini ishlab chiqarish, ularni qayta ishlash va sotishdan olgan daromadlariga joriy yildan boshlab 5 yil davomida soliq solinmaydi. korxonani ro'yxatdan o'tkazish, agar bunday norma ilgari o'rnatilmagan bo'lsa.

Qishloq xo'jaligi mahsulotlarini ishlab chiqarish bilan shug'ullanuvchi ">dehqon (fermer) xo'jaliklari* Yagona qishloq xo'jaligi solig'idan foydalanishlari mumkin - qishloq xo'jaligi ishlab chiqaruvchilari uchun maxsus ishlab chiqilgan va joriy etilgan soliq rejimi.2. Yagona qishloq xo‘jaligi solig‘iga kim o‘tishi mumkin?

Yagona qishloq xo'jaligi solig'idan quyidagilar foydalanishi mumkin:

- Qishloq xo‘jaligi mahsulotlarini ishlab chiqarish, qayta ishlash va sotish bilan shug‘ullanuvchi yakka tartibdagi tadbirkorlar;

- Sohada xizmat ko'rsatuvchi yakka tartibdagi tadbirkorlar Dalalarni tayyorlash, ekish, etishtirish va etishtirish, urug'larni tayyorlash, mevali daraxtlar va uzumlarni kesish, hosil yig'ish va shu kabilar.">O'simlikchilik. Va Hayvonlarni saqlash, ularni parvarish qilish, chorva mollarini haydash va boqish, podaning holatini tekshirish, parrandalarni yo'q qilish va hokazo.*;

- Suv biologik resurslarini yig'ish bilan shug'ullanadigan yakka tartibdagi tadbirkorlar.

Yakka tartibdagi tadbirkorlarning barcha daromadlarining kamida 70 foizi yetishtirilgan qishloq xo'jaligi mahsulotlarini sotishdan yoki ko'rsatilgan xizmatlardan olingan daromadlardan iborat bo'lishi kerak. Suv biologik resurslarini ovlash bilan shug'ullanuvchi baliqchilik yakka tartibdagi tadbirkorlar uchun qo'shimcha shart-sharoitlar mavjud.

Quyidagilar Yagona qishloq xo‘jaligi solig‘ini qo‘llashga haqli emas:

- Aksiz to'lanadigan tovarlar ishlab chiqarish bilan shug'ullanuvchi yakka tartibdagi tadbirkorlar.

Biz OKVED ga muvofiq tasniflangan xizmatlar haqida gapiramiz ( Butunrossiya tasniflagichi turlari iqtisodiy faoliyat) qishloq xo'jaligi ekinlarini etishtirish va qishloq xo'jaligi mahsulotlarini yig'ib olingandan keyin qayta ishlash sohasidagi yordamchi faoliyatga (ekin ekish, mevali daraxtlarni kesish, hosil yig'ish, chorva mollarini boqish va boshqalar).

3. Yakka tartibdagi tadbirkorlar Yagona qishloq xo‘jaligi solig‘iga o‘tgandan keyin qanday soliqlardan ozod qilinadi?

Yagona qishloq xo‘jaligi solig‘ini to‘lovchi yakka tartibdagi tadbirkorlar; Yagona qishloq xo‘jaligi solig‘i bo‘yicha soliqni hisobga olmagan holda tovarlarni (ishlarni, xizmatlarni) sotishdan tushgan daromad summasi o‘sha kalendar yilida yoki o‘tgan soliq davrida quyidagi summalardan oshmasa, ozod qilish mumkin:

- 2018 yil uchun - 100 million rubl;

- 2019 yil uchun - 90 million rubl;

- 2020 yil uchun - 80 million rubl;

- 2021 yil uchun - 70 million rubl;

- 2022 va undan keyingi yillar uchun - 60 million rubl.

- daromad bo'yicha shaxslar tadbirkorlik faoliyatidan olingan daromadlarga nisbatan (shu bilan birga, yagona qishloq xo'jaligi solig'idan foydalanish yakka tartibdagi tadbirkorni shaxsiy daromad solig'ini hisoblash, ushlab qolish va o'tkazish funktsiyalarini bajarishdan ozod qilmaydi. ish haqi xodimlar);

- jismoniy shaxslarning mulki bo'yicha (tadbirkorlik faoliyati uchun foydalaniladigan mol-mulkka nisbatan);

- qo'shilgan qiymat bo'yicha (bojxonada tovarlarni olib kirishda, shuningdek oddiy sheriklik shartnomasini tuzishda to'langan QQS bundan mustasno) ishonchli boshqaruv mulk)*.

Agar yakka tartibdagi tadbirkorning ishchilari bo'lsa, soddalashtirilgan soliq tizimidan foydalanish uni majburiy pensiyasiga sug'urta badallari to'lashdan ozod qilmaydi va tibbiy sug'urta.

2019-yil 1-yanvardan boshlab Yagona qishloq xo‘jaligi solig‘i to‘lovchilari qo‘shilgan qiymat solig‘ini to‘lashlari shart.

4. Yagona qishloq xo‘jaligi solig‘i qanday hisoblanadi?

Yagona qishloq xo'jaligi solig'i bo'yicha soliq solish ob'ekti (soliq solinadigan baza) yakka tartibdagi tadbirkor daromadining amalga oshirilgan xarajatlar miqdoriga kamaytirilgan pul qiymati hisoblanadi. Soliq solinadigan baza o'tgan yillardagi yo'qotishlar miqdori bo'yicha ham kamayishi mumkin.

Soliq stavkasi ushbu soliq uchun - 6%*. To'langan soliq summasi soliq solinadigan bazani 0,06 ga ko'paytirish yo'li bilan hisoblanadi.

Moskva viloyatida 2019-yil 1-yanvardan boshlab yagona qishloq xo‘jaligi solig‘i stavkasi 0 foiz miqdorida belgilandi.

5. Yagona qishloq xo‘jaligi solig‘iga qanday o‘tish mumkin?

Yagona qishloq xo'jaligi solig'ini qo'llash yoki boshqa soliqqa tortish tizimiga muvofiq soliqlarni to'lash yakka tartibdagi tadbirkorning ixtiyoriy tanlovidir.

bilan bir vaqtda Yagona qishloq xo'jaligi solig'iga o'tishingiz mumkin. Bunday holda, o'tish to'g'risidagi bildirishnoma yashash joyidagi Federal Soliq xizmati inspektsiyasiga ro'yxatdan o'tish uchun hujjatlar to'plami bilan birga yoki keyingi 30 kalendar kun ichida topshirilishi kerak.

Agar yakka tartibdagi tadbirkor allaqachon boshqa soliqqa tortish tizimini qo'llaydi, keyin u yagona qishloq xo'jaligi solig'iga faqat keyingi yilning boshidan o'tishi mumkin. kalendar yili. O'tish to'g'risidagi bildirishnoma 31 dekabrdan kechiktirmay Federal Soliq xizmati inspektsiyasiga topshirilishi kerak.

Va aksincha: yagona qishloq xo'jaligi solig'ini to'laydigan soliq to'lovchilar oxirigacha huquqqa ega emaslar soliq davri boshqa soliq rejimiga o'tish.

6. Qanday qilib va qachon soliq to'lash kerak?

Yagona qishloq xo‘jaligi solig‘iga o‘tgan yakka tartibdagi tadbirkorlar soliq va avans to‘lovlarini to‘laydilar. Hisobot (yarim yillik) va soliq (kalendar yili) davrlari natijalari bo‘yicha to‘lovlar summalari soliq to‘lovchi tomonidan mustaqil ravishda belgilanadi. Avans to'lovlarining to'g'riligini tasdiqlovchi hujjatlar Federal Soliq xizmati inspektsiyasiga taqdim etilmaydi.

Avans to'lovlari hisobot davri (yarim yil) tugaganidan keyin 25 kalendar kundan kechiktirmay to'lanadi. To'langan avans to'lovlari soliq davri oxirida soliqqa tortiladi.

Yakka tartibdagi tadbirkorlar soliq davri natijalariga ko‘ra Yagona qishloq xo‘jaligi solig‘ini muddati o‘tgan soliq davridan keyingi yilning 31 martidan kechiktirmay to‘lashlari shart.

Kodlar byudjet tasnifi kvitantsiyalarda ko'rsatilgan yoki bank hujjatlari avans to'lovlari va soliqlarni to'lash uchun Federal Soliq xizmati veb-saytida joylashtirilgan.

Agar soliqni to'lash (avans to'lash) muddatining oxirgi kuni dam olish yoki ishlamaydigan bayram kuniga to'g'ri kelsa, to'lovchi soliqni keyingi ish kunida o'tkazishi shart.

Boshlang'ich fermer qanday hisobot taqdim etishi kerak? Men faqat shu yil ro'yxatdan o'tdim, faoliyatimni endi boshladim, foyda bo'lmasa qanday soliqlarni to'lashim kerak (bu hali boshlanishi ekanligini o'zingiz tushunasiz)?

Soddalashtirilgan soliq tizimi va yagona qishloq xo‘jaligi solig‘i bo‘yicha soliqlar ro‘yxati bir xil:

Soddalashtirilgan soliq tizimi bo'yicha yagona soliq (yoki yagona qishloq xo'jaligi solig'i),

Transport solig'i (Yagona qishloq xo'jaligi solig'i bo'yicha qishloq xo'jaligi texnikasi uchun imtiyozlar mavjud),

Majburiy pensiya (ijtimoiy, tibbiy) sug'urta uchun sug'urta badallari,

Shaxsiy daromad solig'i (masalan soliq agenti),

yer solig'i,

Atrof-muhitga salbiy ta'sir.

Agar soliq solinadigan baza mavjud bo'lsa, tadbirkor ushbu soliqlarni to'lashi kerak (masalan, Yagona qishloq xo'jaligi solig'i / soddalashtirilgan soliqqa tortish tizimi - daromad bo'lsa, transport soliq– transport, shaxsiy daromad solig'i va mavjud bo'lganda sug'urta mukofotlari- xodimlarga daromad to'lashda va boshqalar)

Soliq tizimini tanlashda soliq hisobini yuritishda tan olinishi mumkin bo'lgan xarajatlar ro'yxatiga e'tibor bering.

Ushbu pozitsiyaning asosi quyida Glavbukh tizimining materiallarida keltirilgan

1. Katalog:Birlashgan qishloq xo'jaligi fanlari. O'TISH, HISOBLASH, TO'LOV. VITALİY SEMENIXIN

2. Yakka tartibdagi tadbirkorlar uchun Yagona qishloq xo‘jaligi solig‘i qanday soliqlarni almashtiradi?

Keling, Yagona qishloq xo'jaligi solig'i to'lovchilari bo'lgan yakka tartibdagi tadbirkorlar qanday soliqlardan ozod qilinganligini ko'rib chiqaylik.

Biroq, birinchi navbatda, yagona qishloq xo'jaligi solig'ini to'lash huquqi dehqon (fermer) fermer xo'jaliklariga tegishli ekanligini ta'kidlaymiz.

Eslatib o'taman, hozirda huquqiy, iqtisodiy va ijtimoiy asoslar dehqon (fermer) xo'jaliklarini yaratish va ularning faoliyati 2003 yil 11 iyundagi 74-FZ-sonli "Dehqon (fermer) fermer xo'jaliklari to'g'risida" Federal qonuni bilan belgilanadi.

Yagona qishloq xo‘jaligi solig‘ini to‘lashga o‘tsa, tadbirkorlik faoliyatidan jismoniy shaxslardan olinadigan daromad solig‘i va tadbirkorlik faoliyati uchun foydalaniladigan mol-mulkdan olinadigan mol-mulk solig‘ini to‘lash majburiyatidan ozod qilinadi.

Shuningdek, u qo'shilgan qiymat solig'i to'lovchisi sifatida tan olinmaydi, Rossiya Federatsiyasi hududiga tovarlarni olib kirishda to'lanadigan soliq bundan mustasno va agar u oddiy sheriklik shartnomasining ishtirokchisi sifatida to'lasa.

5.2. Xabar yuborish

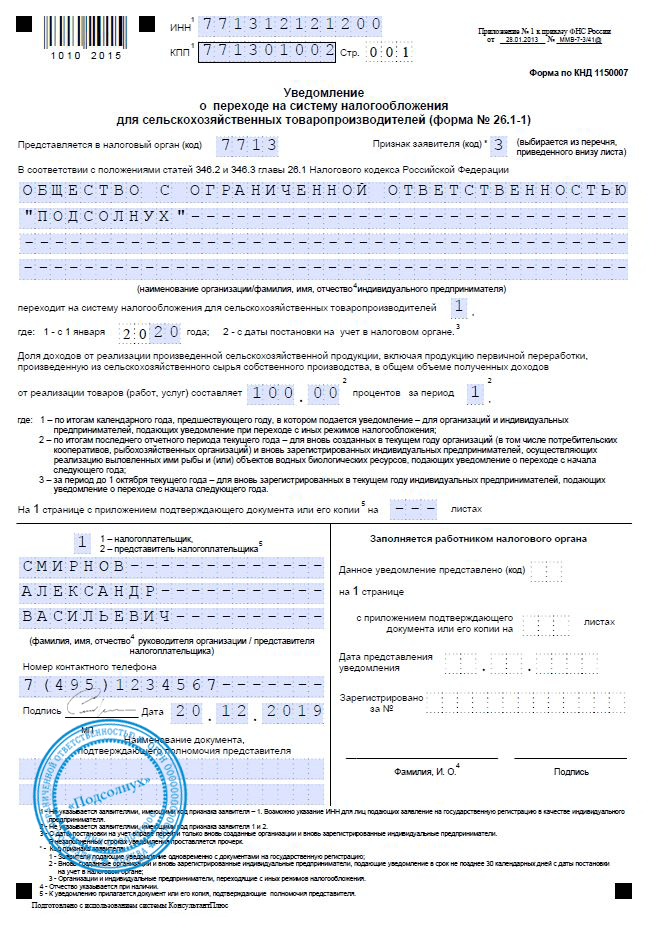

Yagona qishloq xo‘jaligi solig‘ini to‘lashga o‘tish xabar berish tartibidan o‘tadi. Shuning uchun inspektsiyaga xabarnoma taqdim etilishi kerak. Bu qishloq xo'jaligi ishlab chiqaruvchisi ushbu maxsus rejimga o'tgan yildan oldingi kalendar yilining 31 dekabridan kechiktirmay amalga oshirilishi kerak. Maxsus rejimdan foydalanish uchun soliq organlaridan ruxsat yoki taqiqni kutishning hojati yo'q. Axir, yuqorida aytib o'tilganidek, o'tish tartibi xabar beradi. Qishloq xo'jaligi ishlab chiqaruvchilari uchun soliqqa tortish tizimiga o'tish to'g'risidagi bildirishnoma shakli (shakl No 26.11) Rossiya Federal Soliq Xizmatining 2013 yil 28 yanvardagi MMV-7-3/41@-son buyrug'i bilan tasdiqlangan.

- Pensiya jamg'armasi - 2013–2014 - 21 foiz;

- Rossiya Federatsiyasi FSS - 2013–2014 - 2,4 foiz;

- Rossiya FFOMS - 2013–2014 - 3,7 foiz;

Umumiy umumiy tarif:

2013 va 2014 yillarda - 27,1 foiz.

Pensiya jamg'armasidagi tariflar 33-moddaning 5-bandida belgilangan tartibda taqsimlanadi. Federal qonun 2001 yil 15 dekabrdagi 167-FZ-son. 1966 yilda tug'ilgan va 2013-2014 yillarda tug'ilgan shaxslar uchun sug'urta qismi 21 foizga teng (shundan tarifning qo'shma qismi 5 foiz, tarifning alohida qismi 16 foiz).

1967 yilda tug'ilgan va undan kichik bo'lgan shaxslar uchun 2013-2014 yillar uchun sug'urta qismi 15 foizga teng (shundan tarifning qo'shma qismi 5 foizni, tarifning alohida qismi esa 10 foizni tashkil qiladi). Bunday holda, moliyalashtirilgan qism 6 foizni tashkil qiladi. 2014 yil 1 yanvardan boshlab moliyalashtiriladigan qism 2 foizni tashkil etadi va individual qismi mos ravishda 14 foizga oshadi ().

Jismoniy shaxslarga kompensatsiya to'lamaydigan yakka tartibdagi tadbirkorlar sug'urta mukofotlarini 2009 yil 24 iyuldagi 212-FZ-sonli Federal qonunida belgilangan maxsus tartibda hisoblab chiqadilar va to'laydilar.* Ularning sug'urta mukofotlari miqdorini hisoblash. hisob-kitob davri o'zlari ishlab chiqaradilar. Jismoniy shaxslar foydasiga to'lovlarni amalga oshiruvchi to'lovchilardan farqli o'laroq, bitta jismoniy shaxs majburiy tibbiy va tibbiy yordam uchun sug'urta mukofotlari miqdoriga ega. pensiya sug'urtasi olgan daromad miqdoriga bog'liq emas. U sug'urta mukofotlarini soliqqa tortish ob'ektlarini va ularni hisoblash asoslarini aniqlashga hojat yo'q. Pensiya jamg'armasiga va Majburiy tibbiy sug'urta jamg'armasiga to'lanishi lozim bo'lgan sug'urta mukofotlari miqdori xarajatlardan kelib chiqqan holda hisoblanadi. sug'urta yili, 2009 yil 24 iyuldagi 212-FZ-sonli Federal qonunining 14-moddasi 1-qismida ko'rsatilganidek. Shunga ko'ra, 2012 yil 1 yanvardan boshlab faqat dehqon xo'jaliklari rahbarlari Rossiya Pensiya jamg'armasiga RSV-2 shaklida hisob-kitoblarni topshirishlari shart.

Katalog "ESKhN. O'tish, hisoblash, to'lash"

Soddalashtirilgan tashkilotlar qanday soliqlardan ozod qilinadi?

Tashkilotlar va avtonom muassasalar soddalashtirilgan shartlarda quyidagilar to'lashdan ozod qilinadi:

- mulk solig'i. Istisno ko'chmas mulkka bo'lgan mol-mulk solig'i bo'lib, soliq bazasi kadastr qiymati hisoblanadi. Mulk solig'ini hisoblash haqida ko'proq o'qing kadastr qiymati qarang: mulk solig'ini qanday hisoblash mumkin;

- daromad solig'i. Nazorat ostidagi xorijiy kompaniyalar daromadlaridan olinadigan daromad solig'i, dividendlar va davlat (munitsipal) foizlari bundan mustasno. qimmatli qog'ozlar. Ushbu daromadlarga nisbatan (Rossiya tashkilotlaridan olingan dividendlar bundan mustasno) soddalashtirilgan tashkilotlar daromad solig'i deklaratsiyasini taqdim etishlari kerak (Rossiya Federatsiyasi Soliq kodeksining 25.15-moddasi 5-bandi, Rossiya Federal Soliq xizmatining 2010 yil 1 martdagi xati). № 3-2-10/4).

Bundan tashqari, soddalashtirilgan tashkilotlar va avtonom muassasalar QQS to'lovchilari sifatida tan olinmaydi. Istisno - QQS to'lash:

– qo‘shma faoliyat to‘g‘risidagi shartnomalar, mulkni ishonchli boshqarish, shuningdek kontsessiya shartnomalari bo‘yicha operatsiyalarni amalga oshirishda. Bundan tashqari, agar tashkilot oddiy shirkat ishtirokchisi, umumiy ishlarni olib boruvchi, ishonchli boshqaruvchi yoki kontsessioner bo'lsa, u ushbu shartnomalar bo'yicha faoliyat natijalari bo'yicha byudjetga to'lanadigan QQS bo'yicha deklaratsiyalarni tuzishi va taqdim etishi shart. Bu Rossiya Federal Soliq Xizmatining 2014 yil 29 oktyabrdagi MMV-7-3/558-son buyrug'i bilan tasdiqlangan Tartibda va Rossiya Moliya vazirligining 2009 yil 15 iyundagi 03-11-sonli xatlarida ko'rsatilgan. -09/212, 2008 yil 21 martdagi 03-07-11/103-son;

- tovarlarni import qilishda. Agar tashkilot Bojxona ittifoqiga a'zo bo'lmagan mamlakatlardan tovarlarni olib kirsa, u bojxonada QQS to'laydi. Ushbu miqdorlarga nisbatan umumiy deklaratsiyalar QQS uchun ariza berishning hojati yo'q. Agar tashkilot Bojxona ittifoqiga a'zo mamlakatlardan tovarlarni import qilsa, u QQSni o'z joylashgan joyda to'laydi. Ushbu summalarga nisbatan maxsus deklaratsiyalar tomonidan tasdiqlangan shaklda taqdim etiladi. Bu Rossiya Moliya vazirligining 2010 yil 7 iyuldagi 69n-son buyrug'i bilan tasdiqlangan Tartibda va Rossiya Moliya vazirligining 2012 yil 26 yanvardagi 03-07-14/10-sonli xatlarida ko'rsatilgan. 2007 yil 30 yanvar, 03-07-11 /09-son.

Ushbu tartib Rossiya Federatsiyasi Soliq kodeksining 346.11-moddasi 2-bandi qoidalaridan kelib chiqadi.

Boshqa barcha soliqlar, yig'imlar va to'lovlarni umumiy asosda to'lang. Masalan, majburiy pensiya, ijtimoiy va tibbiy sug'urtaga badallar (2009 yil 24 iyuldagi 212-FZ-son Qonunining 5-moddasi 1-qismi), baxtsiz hodisalar va kasbiy kasalliklardan sug'urtalashga badallar (Qonunning 3-moddasi 7-bandi). 2009 yil 24 iyul) 1998 yil 125-FZ-son), transport solig'i (), atrof-muhitni ifloslantirish uchun to'lov (Rossiya Federatsiyasi Hukumatining 1992 yil 28 avgustdagi 632-son qarori).

Bunday qoidalar Rossiya Federatsiyasi Soliq kodeksining 346.11-bandlari va moddasi bilan belgilanadi.

Vaziyat: Soddalashtirilgan tashkilot (UTII, Yagona qishloq xo'jaligi solig'i) ekologik to'lovlarni o'tkazishi kerakmi? Tashkilot faoliyati atrof-muhitni boshqarish bilan bog'liq

Ha, kerak.

Atrof-muhitga salbiy ta'sir uchun to'lov mavjud (). Shu bilan birga, ekologik to'lovlarni o'tkazish majburiyati tashkilot amal qiladigan soliqqa tortish tizimiga bog'liq emas.* Shunga o'xshash nuqtai nazar Rossiya Moliya vazirligining 2007 yil 11 iyuldagi 03-sonli xatida aks ettirilgan. 11-04/3/262. Ushbu xat UTII bo'yicha tashkilotlarga qaratilgan bo'lishiga qaramay, uning qoidalari boshqa maxsus rejimlardan foydalanadigan tashkilotlarga ham qo'llanilishi mumkin.

Soliq agentlari

Tashkilotlar (shu jumladan avtonom muassasalar) soddalashtirilgan tartibda soliq agentining quyidagi majburiyatlarni ushlab qolish va to'lash majburiyatlarini bajarishdan ozod etilmaydi:

- QQS();

- Shaxsiy daromad solig'i (Rossiya Federatsiyasi Soliq kodeksining 226-moddasi 1-bandi);

- daromad solig'i (Rossiya Federatsiyasi Soliq kodeksining 275-moddasi).

2) xarajatlar ixtiyoriy sug'urta(Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasi 7-bandi, 2-bandi):

- transport (shu jumladan ijaraga olingan) va yuk;

- ishlab chiqarish maqsadlaridagi asosiy vositalar (shu jumladan ijaraga olinganlar), nomoddiy aktivlar, tugallanmagan ob'ektlar kapital qurilish(shu jumladan ijaraga olinganlar);

- inventar, ekinlar va hayvonlarning hosildorligi;

- daromad olishga qaratilgan faoliyatda foydalaniladigan boshqa mol-mulk;

- qurilish-montaj ishlari davomidagi xavflar;

- agar ixtiyoriy sug'urta tashkilotning xalqaro talablarga muvofiq faoliyatining sharti bo'lsa, zarar uchun javobgarlik;

3) qishloq xo'jaligida ishlaydigan ishchilar uchun oziq-ovqat xarajatlari (Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasi 2-bandi 22-bandi);

4) dengiz va daryo kemalari ekipajlari uchun oziq-ovqat xarajatlari (Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasi 22.1-bandi);

5) axborot va maslahat xizmatlari uchun xarajatlar (Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasi 2-bandi 25-bandi);

6) sud qarorlari bo'yicha to'langan shartnomalarni buzganlik uchun jarimalar (penyalar, sanktsiyalar) ko'rinishidagi xarajatlar, shuningdek etkazilgan zararni qoplash xarajatlari ();

7) mutaxassislarni tayyorlash xarajatlari (agar talabalar bilan o'qishni tugatgandan keyin o'z mutaxassisligi bo'yicha tashkilotda kamida uch yil ishlashini nazarda tutuvchi o'quv shartnomalari tuzilgan bo'lsa) (Soliq kodeksining 346.5-moddasi 2-bandi 29-bandi). Rossiya Federatsiyasi);

9) yosh chorva mollari va parrandalar, mahsuldor chorva mollari, baliq chavoqlarini sotib olish xarajatlari (Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasi 2-bandi 32-bandi);

10) yaylov chorvachiligining qishloq xo'jaligi ishlab chiqarishi bilan bog'liq bo'lgan navbatchilik va vaqtinchalik lagerlarni saqlash xarajatlari (Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasi 2-bandi 33-bandi);

11) qishloq xo'jaligi mahsulotlarini etkazib berish bo'yicha buyurtmalarni bajarish paytida o'tkaziladigan tenderlarda (tanlovlarda, auktsionlarda) ishtirok etish bilan bog'liq xarajatlar (Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasi 2-bandi 41-bandi);

12) zarar ko'rinishidagi xarajatlar:

- Rossiya Federatsiyasi Hukumatining 2009 yil 15 iyuldagi 560-son qarori bilan tasdiqlangan chegaralar doirasida parranda va hayvonlarning o'limidan (Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasi 42-bandi 2-bandi);

- parranda va hayvonlarni majburiy so'yishdan);

14) tabiiy ofatlar, yong'inlar, baxtsiz hodisalar, epizootiyalar va boshqalardan ko'rilgan zararlar ko'rinishidagi xarajatlar; favqulodda vaziyatlar, shu jumladan ularning oqibatlarini oldini olish va bartaraf etish bilan bog'liq xarajatlar (Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasi 44-bandi 2-bandi);

15) tovarlarni Rossiya hududidan olib chiqishda to'langan va qaytarilmaydigan bojxona to'lovlari (Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasi 2-bandi 11-bandi).*

Shu bilan birga, soddalashtirishdan farqli o'laroq, Yagona qishloq xo'jaligi solig'i bo'yicha soliq solinadigan bazani aniqlashda tashkilot quyidagilarni hisobga olishga haqli emas:

1) intellektual faoliyat natijalarini huquqiy himoya qilish uchun patent olish va yuridik xizmatlarga haq to'lash xarajatlari (Rossiya Federatsiyasi Soliq kodeksining 346.16-moddasi 1-bandi 2.2-bandi);

2) ilmiy-tadqiqot xarajatlari (Rossiya Federatsiyasi Soliq kodeksining 346.16-moddasi 1-bandi 2.3-bandi); 4.1-moddaning 1-bandi. 346.5 Rossiya Federatsiyasining Soliq kodeksi).*Mulk huquqini olish xarajatlari yer teng ulushlarda (hisobot (soliq) davrlarining oxirgi kunlarida) quyidagi shartlarni hisobga olgan holda xarajatlar tarkibiga kiritiladi:

- to'langan xarajatlar;

- sotib olingan huquqlarni davlat ro'yxatidan o'tkazish uchun hujjatlarni taqdim etish fakti hujjatlashtirilgan (tashkilot Rosreestrning hududiy bo'linmasidan hujjatlarni qabul qilish to'g'risida kvitansiyaga ega);

- olingan yer uchastkalari tadbirkorlik faoliyatida foydalaniladi.

Ushbu tartib paragraflarda nazarda tutilgan , , Rossiya Federatsiyasi Soliq kodeksining 346.5-moddasi 4.1-bandi. Shunga o'xshash tushuntirishlar Rossiya Moliya vazirligining 2014 yil 10 fevraldagi 03-11-11 / 5154-sonli xatida keltirilgan.

Oleg Horoshiy

Korxona foydasiga soliq solish boshqarmasi boshlig‘i

Rossiya Moliya vazirligining Soliq va bojxona tarif siyosati boshqarmasi

Belgilangan muddat

tomonidan umumiy qoida xabarnoma yuborilishi kerak soliq idorasi tashkilot soddalashtirishni qo'llaydigan yildan oldingi yilning 31 dekabridan kechiktirmay ().

Ushbu qoidadan istisno mavjud. Bu Qrim va Sevastopol shahridagi tashkilotlarga tegishli bo'lib, ular haqidagi ma'lumotlar yuridik shaxslarning yagona davlat reestriga kiritilgan. 2015 yildan boshlab soddalashtirilgan tizimga o'tishda ularga bildirishnomalarni keyinroq - 2015 yil 1 fevralgacha yuborishga ruxsat beriladi. Va agar ularning ishtirokchisi davlat yuridik shaxs bo'lsa (yoki ularning mulki bo'lsa ommaviy huquqiy ta'lim), bunday tashkilotlar inspeksiyani soddalashtirilgan tizimga o'tish to'g'risida hatto keyinroq - 2015 yil 1 aprelgacha, shu jumladan xabardor qilishlari mumkin.

Ushbu tartib Rossiya Federatsiyasi Soliq kodeksining 346.13-moddasi 2-bandining bandlarida nazarda tutilgan.

Yangi tashkil etilgan tashkilotlar davlat ro‘yxatidan o‘tkazish to‘g‘risidagi ariza bilan bir vaqtda soddalashtirilgan tizimga o‘tish to‘g‘risida bildirishnoma yuborishi mumkin. Bunda “Soliq to‘lovchini identifikatsiya qilish” katakchasida ular 2-kodni ko‘rsatishi kerak. Agar bildirishnoma davlat ro‘yxatidan o‘tkazish to‘g‘risidagi ariza bilan bir vaqtda taqdim etilmasa, u soliq ro‘yxatidan o‘tkazilgan kundan boshlab 30 kalendar kun ichida taqdim etilishi mumkin. Xuddi shu kundan boshlab, maxsus rejimni qo'llashni boshlang.* Bu Rossiya Federatsiyasi Soliq kodeksining 346.13-moddasi 2-bandining 1-bandi va 6.1-moddasi 6-bandi qoidalaridan kelib chiqadi.

Belgilangan muddatda soliq inspektsiyasini xabardor qilmagan tashkilotlar soddalashtirishni qo'llashga haqli emas ().

Agar tashkilot UTIIni qo'llagan bo'lsa va ushbu soliq to'lovchisi bo'lishni to'xtatgan oyning boshidan soddalashtirilgan soliq tizimiga o'tsa, "Soliq to'lovchining atributi" katagida 2-kod, 3-kod ko'rsatilishi kerak. "Soddalashtirilgan soliqqa tortish tizimiga o'tish" katakchasida.

Agar tashkilot soddalashtirilgan protseduraga o'tish to'g'risida bildirishnomani belgilangan muddatdan kechroq yuborgan bo'lsa, inspektsiya buzilish to'g'risida xabar bilan javob beradi. Bunday holda, tashkilot soddalashtirishni qo'llashi mumkin emas (Rossiya Federatsiyasi Soliq kodeksining 346.12-moddasi 19-bandi, 3-bandi).

Agar soddalashtirilgan soliq tizimiga o'tish to'g'risida bildirishnoma taqdim etishdan 31 dekabrgacha bo'lgan davrda soliq to'lovchi soliq solish ob'ektini o'zgartirish to'g'risida qaror qabul qilsa, u bu haqda soliq inspektsiyasini ham xabardor qilishi kerak (Soliq kodeksining 346.14-moddasi 2-bandi). Rossiya Federatsiyasi).

Elena Popova,

davlat maslahatchisi soliq xizmati RF darajasi I

Hurmat bilan,

Tatyana Gnedysheva, Glavbukh tizimining eksperti.

Aleksandr Rodionov tomonidan tasdiqlangan javob,

Ekspertlarni qo‘llab-quvvatlash bo‘limi boshlig‘i o‘rinbosari.

bobda nazarda tutilgan qishloq xo'jaligi ishlab chiqaruvchilari uchun soliqqa tortish tizimi. Rossiya Federatsiyasi Soliq kodeksining 26.1-moddasi soliq to'lovchilar tomonidan ixtiyoriy ravishda qo'llaniladigan maxsus soliq rejimidir.

Yagona qishloq xo‘jaligi solig‘ini joriy etishdan maqsad, eng avvalo, tovar ishlab chiqaruvchilarning ma’lum toifasi uchun hisoblangan soliqlar sonini va soliq yukini kamaytirishdan iborat.

Yagona qishloq xo‘jaligi solig‘ini joriy etishning asosiy maqsadlari quyidagilardan iborat:

qishloq xo‘jaligi tovar ishlab chiqaruvchilarini soliqqa tortish tizimini tartibga solish;

qishloq xo'jaligi ishlab chiqaruvchilariga soliq yukini kamaytirish;

soliq solinadigan baza hisobini yuritish xarajatlarini kamaytirish;

qishloq xo'jaligi ishlab chiqarishi samaradorligini oshirishga ko'maklashish.

Soliq to'lovchilar: qishloq xo‘jaligi mahsulotlarini ishlab chiqaruvchi va (yoki) baliq yetishtiruvchi, ularni qayta ishlovchi va realizatsiya qiluvchi tashkilotlar va yakka tartibdagi tadbirkorlar, agar tovarlarni (ishlarni, xizmatlarni) sotishdan olingan daromadlarning umumiy hajmida ular tomonidan ishlab chiqarilgan qishloq xo‘jaligi mahsulotlarini sotishdan olingan daromadlar ulushi bo‘lsa; kamida 70%.

Quyidagilar Yagona qishloq xo‘jaligi solig‘ini to‘lashga o‘tishga haqli emas:

aktsiz to'lanadigan tovarlar ishlab chiqarish bilan shug'ullanuvchi tashkilotlar va yakka tartibdagi tadbirkorlar;

byudjet muassasalari;

qimor biznesidagi tashkilotlar va yakka tartibdagi tadbirkorlar.

Yagona qishloq xo‘jaligi solig‘ini to‘lash quyidagi soliqlarni to‘lash o‘rnini bosadi:

korporativ daromad solig'i (NDFL);

QQS (Rossiya Federatsiyasining bojxona hududiga tovarlarni olib kirishda to'lanadigan QQSdan tashqari);

tashkilotlarning mol-mulkiga solinadigan soliq (jismoniy shaxslarning mol-mulkiga solinadigan soliq).

Soliq solish ob'ekti- daromadlar (sotish va operatsion bo'lmagan) xarajatlar miqdoriga kamaytiriladi. Yagona qishloq xo‘jaligi solig‘i bo‘yicha soliqqa tortish maqsadidagi daromadlar va xarajatlar ushbu bobga muvofiq belgilanadi. Rossiya Federatsiyasi Soliq kodeksining 25-moddasi.

Soliq bazasi – soliq solish ob’ektining pul ifodasi. Soliq solinadigan bazani aniqlashda daromadlar va xarajatlar soliq davri boshidan boshlab hisoblash usuli bo‘yicha aniqlanadi.

Soliq muddati- kalendar yili. Hisobot davri - yarim yil.

Soliq stavkasi- soliq solinadigan bazaning 6%.

To'lov tartibi va muddati. Yagona qishloq xo‘jaligi solig‘i soliq stavkasiga mos keladigan soliq solinadigan bazaning foizi sifatida hisoblanadi.

Yagona qishloq xo‘jaligi solig‘i bo‘yicha avans to‘lovlari summasi soliq davri boshidan olti oy oxirigacha hisoblangan xarajatlar summasiga kamaytirilgan soliq stavkasi va haqiqiy olingan daromaddan kelib chiqqan holda hisoblanadi. Avans to'lovlari hisobot davri tugaganidan keyin 25 kalendar kundan kechiktirmay to'lanadi.

Soliq to‘lovchilar soliq deklaratsiyasini muddati o‘tgan soliq davridan keyingi yilning 31 martidan kechiktirmay taqdim etadilar.

Soddalashtirilgan soliqqa tortish tizimi

Soddalashtirilgan soliq tizimi (STS) Rossiya Federatsiyasining 1995 yil 29 dekabrdagi 222-FZ-sonli "Kichik biznes uchun soliq solish, buxgalteriya hisobi va hisobotining soddalashtirilgan tizimi to'g'risida" gi qonuni bilan kiritilgan. Bundan ko‘zlangan maqsad kichik biznes tashkilotlari faoliyati uchun yanada qulay iqtisodiy sharoitlarni ta’minlashdan iborat. Hozirgi vaqtda 2003 yil 1 yanvardan kuchga kirgan tizim mavjud bo'lib, bu orqali to'lovchilar doirasi kengaytirildi va to'lanadigan soliqlar sonini kamaytirishning mavjud tendentsiyasi bilan bir qatorda soliqlarni hisoblash tartibining prinsipial yangi qoidalari joriy etildi. Soddalashtirilgan soliq tizimi Ch tomonidan tartibga solinadi. Rossiya Federatsiyasi Soliq kodeksining 26.2. Soddalashtirilgan soliq tizimining mohiyati va uning jozibadorligi shundan iboratki, bir qator soliqlarni to'lash yagona soliq to'lash bilan almashtiriladi.

Soliqlar almashtirildi yagona soliq soddalashtirilgan soliq tizimidan foydalanganda

Boshqa soliqlar ga muvofiq to'lanadi umumiy rejim soliqqa tortish. ga boring soddalashtirilgan soliq tizimini qo'llash tashkilotlar va yakka tartibdagi tadbirkorlar ixtiyoriy ravishda muayyan shartlarga rioya qilishlari mumkin.

Tashkilotlar va yakka tartibdagi tadbirkorlarning soliq to'lovchilari:

tashkilot o'tish uchun ariza topshirgan yilning 9 oyi natijalariga ko'ra, sotishdan tushgan daromad 45 million rubldan oshmasligi kerak.. * deflyator koeffitsientiga.

Quyidagilar soddalashtirilgan soliq tizimidan foydalanishga haqli emas:

sug'urtalovchilar;

nodavlat pensiya jamg'armalari;

investitsiya fondlari;

byudjet muassasalari;

lombardlar;

qimmatli qog'ozlar bozorining professional ishtirokchilari;

qimor biznesi bilan shug'ullanuvchi tashkilotlar va yakka tartibdagi tadbirkorlar;

mahsulot taqsimoti to‘g‘risidagi shartnomalar taraflari bo‘lgan tashkilotlar va yakka tartibdagi tadbirkorlar;

aktsiz to'lanadigan mahsulotlar ishlab chiqarish, shuningdek tog'-kon sanoati bilan shug'ullanuvchi;

notariuslar, xususiy amaliyot bilan shug'ullanuvchi advokatlar;

Yagona qishloq xo'jaligi solig'ini to'lovchi tashkilotlar va yakka tartibdagi tadbirkorlar.

filiallari bo'lgan tashkilotlar;

filiallari bo'lgan xorijiy tashkilotlar;

Soliq solish ob'ekti. Soliq to'lovchi soddalashtirilgan tizimni qo'llashning butun muddati davomida qo'llaniladigan soliq solish ob'ektini mustaqil ravishda tanlash huquqiga ega. Soliq solish ob'ekti har yili o'zgarishi mumkin (01.01.2009 dan o'zgartirilgan). Agar soliq to'lovchi soliq solish ob'ektini o'zgartirishni taklif qilgan yildan oldingi yilning 20 dekabrigacha bu haqda soliq organiga xabar bergan bo'lsa, soliq solish ob'ekti soliq davri boshidan o'zgartirilishi mumkin. Soliq davrida soliq to'lovchi soliq solish ob'ektini o'zgartira olmaydi.

Ob'ektning ikki turi mavjud:

daromadlar (sotish va sotishdan tashqari);

daromadlar xarajatlar bilan kamayadi.

Soliq bazasi- soliq davri boshidan boshlab yig'indisi bilan belgilanadigan soliq solish ob'ektining puldagi ifodasi va agar ob'ekt sifatida "daromadlar minus xarajatlar" tanlangan bo'lsa, soliq to'lovchi ushbu summani ham hisoblashi shart. minimal soliq, bu daromadning 1% miqdorida belgilanadi va kattaroq natijaga ko'ra to'lanadi. Agar soliq davrining oxirida umumiy tartibda hisoblangan soliq summasi eng kam soliq miqdoridan kam bo'lsa yoki yo'qotishlar kelib chiqsa (soliq bazasi mavjud bo'lmasa), soliq to'lovchilar eng kam soliq summasini byudjetga to'laydilar.

Soliq muddati: kalendar yili. Hisobot davri: 1-chorak, yarim yil, 9 oy.

Soliq stavkalari:

soliq solish ob'ekti daromad bo'lsa - 6% ;

soliq solish ob'ekti daromadlar xarajatlar miqdoriga kamaytirilgan bo'lsa, - 15% .

Ob'ekt bo'lsa, daromadlar xarajatlar miqdoriga kamaytirilgan bo'lsa, Rossiya Federatsiyasining ta'sis sub'ektlarining qonunlari bilan yagona soliq stavkalari soliq to'lovchilarning toifalariga qarab 5-15% oralig'ida farqlanishi mumkin. Rossiya Federatsiyasi Soliq kodeksining 346.20-moddasi 2-bandi).

Trans-Baykal o'lkasida soddalashtirilgan soliq tizimini qo'llashda, agar soliq solish ob'ekti daromadlar xarajatlar miqdoriga kamaytirilgan bo'lsa, tegishli soliq davri uchun daromadning kamida 70 foizi to'langan soliq to'lovchilar uchun 5 foiz miqdorida. iqtisodiy faoliyat turlaridan daromadlar, masalan:

oziq-ovqat mahsulotlari, shu jumladan ichimliklar va tamaki ishlab chiqarish;

go'sht va go'sht mahsulotlarini ishlab chiqarish;

sut mahsulotlari ishlab chiqarish;

to'qimachilik va tikuvchilik ishlab chiqarish;

charm, charm buyumlar va poyabzal ishlab chiqarish;

mashina va uskunalar ishlab chiqarish;

qurol va o'q-dorilarni ishlab chiqarish;

ishlab chiqarish Transport vositasi va uskunalar. 1

To'lov tartibi va muddati. Soliq davri yakunlari bo‘yicha deklaratsiyalar soliq to‘lovchi tashkilotlar tomonidan o‘tgan soliq davridan keyingi yilning 31 martidan kechiktirmay taqdim etiladi. Hisobot davri natijalari bo'yicha soliq deklaratsiyasi tegishli hisobot davri tugaganidan keyin 25 kalendar kundan kechiktirmay taqdim etiladi.

Soliq to'lovchilar - yakka tartibdagi tadbirkorlar soliq davri tugaganidan keyin soliq deklaratsiyasini taqdim etadilar. soliq organlari yashash joyingiz bo'yicha soliq davridan keyingi yilning 30 aprelidan kechiktirmay. Hisobot davri natijalari bo'yicha soliq deklaratsiyasi tegishli hisobot davri tugaganidan keyin 25 kundan kechiktirmay taqdim etiladi.

Soliqni to'lash muddati soliq deklaratsiyasini topshirish uchun belgilangan muddatdan kechikmaydi.

Soliq to'lovchilar tomonidan boshqa soliq rejimlari qatori soddalashtirilgan soliqqa tortish tizimi ham qo'llaniladi. Bu San'atning 1-bandida ko'rsatilgan. 346.11 Rossiya Federatsiyasining Soliq kodeksi.

Biroq, amalda, tashkilot soddalashtirilgan soliq tizimini faqat UTII bilan birlashtirishi mumkin. Va yakka tartibdagi tadbirkorlar "soddalashtirilgan soliq" ni ham UTII, ham patent soliqqa tortish tizimi bilan birlashtirishi mumkin.

Shunday qilib, siz bir vaqtning o'zida soddalashtirilgan soliq tizimida ishlay olmaysiz umumiy tizim soliqqa tortish, chunki ushbu rejimlarning har biri soliq to'lovchi tomonidan amalga oshiriladigan barcha faoliyat turlariga taalluqlidir.

"Soddalashtirilgan tizim" ham paragraflarda to'g'ridan-to'g'ri ko'rsatilganligi sababli Yagona qishloq xo'jaligi solig'i bilan mos kelmaydi. 13-moddaning 3-bandi. 346.12 Rossiya Federatsiyasining Soliq kodeksi.

Bundan tashqari, soddalashtirilgan soliq tizimi qimor biznesi bilan shug'ullanadigan tashkilotlarga murojaat qilish va qimor biznesi bo'yicha soliq to'lash huquqiga ega emas.

Mahsulot taqsimoti bo‘yicha kelishuvlarni amalga oshirishda “soddalashtirilgan soliqqa tortish”ni soliqqa tortish tizimi bilan birlashtirish ham mumkin emas. Axir, bunday shartnoma ishtirokchilari soddalashtirilgan soliq tizimiga o'tkazilmaydi (Rossiya Federatsiyasi Soliq kodeksining 346.12-moddasi 11-bandi 3-bandi).

Shunday qilib, bir vaqtning o'zida tashkilot faqat soddalashtirilgan soliq tizimini va UTIIni qo'llashi mumkin. Soliq to'lovchi UTII to'lashga o'tgan va inspektsiyada ro'yxatdan o'tgan faoliyat turlariga nisbatan ixtiyoriy ravishda qo'llaniladi, agar ushbu maxsus rejim tegishli hududda joriy etilgan bo'lsa (Rossiya Federatsiyasi Soliq kodeksining 346.28-moddasi). ). Shuning uchun, agar San'atning 2-bandida sanab o'tilgan faoliyat turlariga nisbatan. Rossiya Federatsiyasi Soliq kodeksining 346.26-moddasi, UTII qo'llaniladi, keyin boshqa faoliyat turlari uchun tashkilot soddalashtirilgan soliq tizimini qo'llash huquqiga ega.

Soddalashtirilgan soliq tizimi va UTII tashkilot tomonidan San'atning 2-bandida ko'rsatilgan faoliyatning bir turi uchun ishlatilishi mumkin. Rossiya Federatsiyasi Soliq kodeksining 346.26-moddasi, lekin ayni paytda alohida birliklar Bunday faoliyatlar amalga oshiriladigan (ob'ektlar) quyidagilar bo'lmasligi kerak:

Bir munitsipalitet okrugi hududida;

- Moskva va Sankt-Peterburg federal shaharlari hududida;

- bitta shahar tumanining bir nechta tumanlari hududida.

Shunday qilib, bir turdagi faoliyat uchun UTII va soddalashtirilgan soliq tizimini birlashtirish quyidagi joylashgan ob'ektlar uchun qabul qilinishi mumkin emas:

- bitta munitsipalitet hududida;

- bitta federal shahar hududida.

Misol keltiraylik: "X" tashkiloti ulgurji savdo bilan shug'ullanadi va soddalashtirilgan soliq tizimini qo'llaydi. Shuningdek, u chakana savdo uchun UTII shaklidagi soliq rejimi joriy etilgan hududlarda chakana savdoda sotiladi. Bunday vaziyatda "X" tashkiloti chakana savdo uchun UTIIni va ulgurji savdo uchun soddalashtirilgan soliq tizimini qo'llashi mumkin.

Shuni ta'kidlash kerakki, qachon soddalashtirilgan soliq tizimini birlashtirish va UTII alohida saqlanishi kerak (Rossiya Federatsiyasi Soliq kodeksining 346.26-moddasi 7-bandi).

Yakka tartibdagi tadbirkorlar soddalashtirilgan soliq tizimini nafaqat yuqorida tavsiflangan tarzda UTII bilan, balki patent soliqqa tortish tizimi bilan ham birlashtirishi mumkin. Patent solig'i tizimi yakka tartibdagi tadbirkor patent olgan faoliyat turlariga nisbatan qo'llaniladi. Boshqa faoliyat turlari uchun siz soddalashtirilgan soliq tizimidan foydalanish huquqiga egasiz.

Umumiy qoidaga ko'ra, soddalashtirilgan soliq tizimidan foydalanadigan tashkilotlar daromad solig'ini to'lamaydilar (Rossiya Federatsiyasi Soliq kodeksining 346.11-moddasi 1-bandi, 2-bandi).

Biroq, bu imtiyoz ayrim daromad turlariga taalluqli emas. Shuning uchun siz ulardan ba'zilari uchun soliqni o'zingiz to'lashingiz va soliq idorasiga hisobot topshirishingiz kerak. Boshqa soliqqa tortiladigan daromadlar uchun bu siz uchun soliq agenti - siz bunday daromad olgan shaxs tomonidan amalga oshiriladi.

Shunday qilib, soddalashtirilgan soliq tizimida ishlaganda daromad solig'i quyidagi daromadlardan to'lanadi (Rossiya Federatsiyasi Soliq kodeksining 346.11-moddasi 2-bandi 1-bandi):

1) dividendlardan.

Bundan tashqari, agar sizga dividendlar to'langan bo'lsa Rossiya tashkiloti, keyin u soliq agenti sifatida ishlaydi, ya'ni. ushbu daromaddan daromad solig'ini ushlab qolish va uni byudjetga o'tkazish kerak (Rossiya Federatsiyasi Soliq kodeksining 275-moddasi 2-bandi). Shunday qilib, bu holda soliqni o'zingiz to'lashingiz shart emas.

Agar siz dividendlar olgan bo'lsangiz xorijiy tashkilot, keyin ular o'zlari umumiy tartibda ular bo'yicha daromad solig'ini hisoblashlari va to'lashlari kerak.

2) ushbu moddaning 4-bandida ko'rsatilgan qimmatli qog'ozlar bo'yicha foizlardan. Rossiya Federatsiyasi Soliq kodeksining 284-moddasi, xususan:

- Ittifoq davlatiga a'zo davlatlarning davlat qimmatli qog'ozlari uchun ( Rossiya Federatsiyasi, Belarus Respublikasi);

- Rossiya Federatsiyasining ta'sis sub'ektlarining davlat qimmatli qog'ozlari;

- munitsipal qimmatli qog'ozlar;

- ipoteka bilan ta'minlangan obligatsiyalar.

3) ipoteka qoplamini ishonchli boshqarish muassislarining ipoteka ishtiroki sertifikatlari asosida olingan daromadlaridan.

Siz soliqni o'zingiz hisoblashingiz va to'lashingiz kerak.

Bundan tashqari, soddalashtirilgan soliq tizimi bo'yicha daromad solig'ini o'zingiz to'lashingiz kerak bo'lgan daromadni olayotganda siz deklaratsiyani topshirishingiz kerak. bu soliq soliq organiga.

Diana Demina

Yagona qishloq xo'jaligi solig'ini aniqladi

Anton Dybov

soliq mutaxassisi

Yagona qishloq xo'jaligi solig'i - yagona qishloq xo'jaligi solig'i.

Bu o'simlikchilik, chorvachilik, o'rmon xo'jaligi va boshqa sohalarda ishlaydigan ishlab chiqaruvchilar uchun soliq rejimi qishloq xo'jaligi. Ushbu rejim yakka tartibdagi tadbirkorlar va kompaniyalarni bir qator soliqlarni to'lashdan ozod qiladi:

- Daromad solig'i. MChJlar uchun dividendlar va ayrim turdagi qarz majburiyatlari bo'yicha soliq bundan mustasno.

- Yakka tartibdagi tadbirkorlar uchun shaxsiy daromad solig'i.

- Agar u qishloq xo'jaligida qo'llanilsa, mulk solig'i.

Yagona qishloq xo‘jaligi solig‘i bo‘yicha kimlar va qanday sharoitlarda ishlashi mumkinligini aytamiz. Maqola sizga tushunishga yordam beradi umumiy fikrlar, lekin tafsilotlar uchun biz buxgalter bilan bog'lanishni tavsiya qilamiz.

Yagona qishloq xo'jaligi solig'i bo'yicha kim ishlashi mumkin

Yagona qishloq xo'jaligi solig'ida ishlash uchun tashkilotlar va yakka tartibdagi tadbirkorlar quyidagi talablarga javob berishi kerak:

- Qishloq xoʻjaligi mahsulotlarini ishlab chiqarish, qayta ishlash va sotish bilan shugʻullanadi. Kalit so'z - ishlab chiqarish. Agar siz dehqondan malina sotib olib, undan murabbo tayyorlasangiz, Yagona qishloq xo‘jaligi solig‘iga o‘ta olmaysiz.

- Qishloq xo'jaligi faoliyatidan olinadigan daromad ulushi barcha daromadlarning kamida 70% ni tashkil qilishi kerak. Bu qishloq xo'jaligi OKVED kodlari ostida kelgan barcha daromadlar. Masalan, 01 kodlar guruhi o'simlikchilik, chorvachilik va 03 baliqchilikka tegishli.

Va bu qonun bilan Yagona qishloq xo'jaligi solig'i bo'yicha ishlash taqiqlangan tashkilotlar va yakka tartibdagi tadbirkorlarning ro'yxati:

- Spirtli ichimliklar yoki parfyumeriya kabi aktsiz to'lanadigan tovarlarni ishlab chiqaruvchilar.

- Qimor biznesi vakillari.

- Davlat va byudjet muassasalari.

Agar oddiy tilda, keyin bu: siz malina terasiz, murabbo tayyorlaysiz va ularni sotasiz - siz Yagona qishloq xo'jaligi solig'ida ishlashingiz mumkin. Siz shunchaki malina sotib olasiz va undan murabbo tayyorlaysiz - siz Yagona qishloq xo'jaligi solig'ida ishlay olmaysiz.

Yagona qishloq xo'jaligi solig'ini qanday to'lash kerak

Soliq quyidagi formula bo'yicha hisoblanadi:

Yagona qishloq xo'jaligi solig'i = Soliq bazasi × Soliq stavkasi

Soliqlarni hisoblashda hech qanday murakkab narsa yo'q. Qaysi daromad va xarajatlarni hisobga olish mumkinligini aniqlash qiyin. IN soliq kodeksi Mavjud to'liq ro'yxat daromadlar va xarajatlar. Masalan, daromadlar ro'yxatiga tovarlarni sotishdan, etkazib berishdan olingan daromadlar kiradi yer uchastkalari ijara va foizlar uchun bank depoziti. Xarajatlar ro'yxatiga xodimlarning ish haqi, kompensatsiya va nafaqalar to'lash, urug'lik, ko'chatlar, o'g'itlar, hayvonlar uchun ozuqa va dori-darmonlarni sotib olish, rasmiy transportni saqlash xarajatlari kiradi.

Daromadni o'tgan yillardagi yo'qotishlar bilan kamaytirish mumkin.

Soliq stavkasi. Ilgari stavka belgilangan edi, ammo 2019 yildan boshlab har bir mintaqa o'zini belgilashi mumkin. Maksimal - 6%.

Kemerovo viloyatida Yagona qishloq xo'jaligi solig'i bo'yicha tadbirkorlar 2021 yilgacha 3%, Moskvada - 6%, Moskva viloyatida esa nol stavkada soliq to'laydilar. Moskva viloyati tadbirkorlari soliq to'lashlari shart emas - deklaratsiyani to'ldirish kifoya.

Qachon to'lash kerak

Buxgalter hisob-kitoblarda yordam berishi mumkin, ammo bu erda tez misol.

Birinchi olti oyda tadbirkor 600 000 rubl, xarajatlar - 400 000 rubl ishlab oldi. Soliq stavkasi 6%.

(600 000 R - 400 000 R) × 6% = 12 000 R

Yilning ikkinchi yarmida tadbirkor 800 000 rubl, xarajatlar - 700 000 rubl ishlab oldi. Siz butun yil uchun Yagona qishloq xo'jaligi solig'i miqdorini hisoblashingiz kerak, so'ngra undan oldindan to'langan avans to'lovini olib tashlashingiz kerak.

Butun yil uchun soliq:

(600 000 R + 800 000 R) - (400 000 R + 700 000 R) × 6% = 18 000 R

Avans to'lovini olib tashlang:

18 000 R - 12 000 R = 6 000 R.

Aslida, hisob-kitoblar odatda murakkabroq. Qaysi xarajatlarni hisobga olish mumkinligini va qaysi biri mumkin emasligini tushunishingiz kerak. Shuning uchun men tajribali buxgalterdan yordam so'rashni maslahat beraman.

Yagona qishloq xo'jaligi solig'i bo'yicha QQS

2019-yildan boshlab Yagona qishloq xo‘jaligi solig‘i bo‘yicha qishloq xo‘jaligi ishlab chiqaruvchilari QQS to‘lashlari shart. Ammo kompaniya yoki yakka tartibdagi tadbirkor ushbu majburiyatdan ozod qilinishi mumkin bo'lgan holatlar mavjud:

- Agar kompaniya yoki yakka tartibdagi tadbirkor imtiyozlardan foydalanish istagi uchun arizani ro'yxatdan o'tgan yili topshirgan bo'lsa.

- Agar siz 1 yanvardan boshlab OSNdan Yagona qishloq xo'jaligi solig'iga o'tgan bo'lsangiz va bir vaqtning o'zida QQSdan ozod qilish uchun ariza topshirgan bo'lsangiz.

- Agar o'tgan yil uchun yagona qishloq xo'jaligi solig'i bo'yicha faoliyatdan olingan daromad limitdan oshmasa. Har bir yil uchun har xil. 2018 yilda - 100 million rubl, 2019 yilda - 90 million rubl, 2020 yilda - 80 million rubl.

Barcha hollarda, xabarnoma kompaniya joylashgan joyda yoki yakka tartibdagi tadbirkorning yashash joyidagi soliq idorasiga topshiriladi. Belgilangan muddat - imtiyozlar qo'llanilishi boshlangan oyning 20-kuniga qadar.

Yagona qishloq xo'jaligi solig'i bo'yicha buxgalteriya hisobi va hisoboti

IP hisobi. Tadbirkorlar buxgalteriya hisobini yuritishlari shart emas. Ularning barcha hisobotlari daromadlar va xarajatlar kitobi va soliq deklaratsiyasidir.

Daromadlar va xarajatlar kitobi (KUDiR) onlayn yoki qog'oz shaklida saqlanishi mumkin. Yagona qishloq xo'jaligi solig'i - bu kitobni soliq idorasida ro'yxatdan o'tkazishingiz kerak bo'lgan yagona rejim: qog'oz - texnik xizmat ko'rsatish boshlanishidan oldin, elektron nusxasi chop etiladi va kelgusi yilning 31 martigacha topshiriladi.

Soliq deklaratsiyasi hisobot yilidan keyingi yilning 31 martiga qadar taqdim etilishi kerak. 2019 yil uchun deklaratsiya 2020 yil 31 martgacha topshirilishi kerak.

Qishloq xo‘jaligi ishlab chiqaruvchisi yil davomida o‘z faoliyatini to‘xtatgan taqdirda, u bu haqda soliq organiga xabar berishi va keyingi oyning 25-kuniga qadar deklaratsiya taqdim etishi shart. Masalan, tadbirkor may oyida faoliyatini to‘xtatdi va shu oyning o‘zidayoq bu haqda soliq idorasiga xabar berdi. U deklaratsiyani 25 iyungacha topshirishi kerak.

Korxonalarda buxgalteriya hisobi. Kompaniyalar uchun hamma narsa murakkabroq - ular buxgalteriya hisobini yuritishlari kerak: kompilyatsiya qilish balanslar varaqasi va hisobot berish moliyaviy natijalar, soliqni hisoblashda ishtirok etadigan daromadlar va xarajatlarni hisobga olish. Soliq deklaratsiyasi yiliga bir marta, 31 martgacha topshiriladi.

Kichik qishloq xo'jaligi kompaniyalari, masalan, dehqon va fermer xo'jaliklari isteʼmol kooperativlari esa buxgalteriya hisobini soddalashtirilgan sxema boʻyicha olib borishlari mumkin. Ammo sizga hali ham buxgalter kerak bo'ladi.

Yagona qishloq xo'jaligi solig'iga qanday o'tish mumkin

Yangi tashkil etilgan yakka tartibdagi tadbirkorlar va kompaniyalar ro'yxatdan o'tish uchun boshqa hujjatlar bilan birga yoki ro'yxatdan o'tgandan keyin 30 kalendar kun ichida bildirishnoma yuborishlari mumkin. Agar kechiksangiz, OSNda ishlashingiz va barcha soliqlarni to'lashingiz kerak bo'ladi.

Yagona qishloq xo'jaligi solig'ini boshqa soliq rejimlari bilan birlashtirish

Tadbirkorlar yagona qishloq xo'jaligi solig'ini patent va UTII - hisoblangan daromadga yagona soliq, kompaniyalar esa faqat UTII bilan birlashtirishi mumkin. To'g'ri, bir nuance bor: siz qishloq xo'jaligi mahsulotlarini o'zingiz sota olmaysiz savdo nuqtalari va oshxonalar. Siz bog'ingizdagi bodringni sabzavot do'koningizda sota olmaysiz, lekin qo'shningiz ularni sizdan sotib olib, o'z do'konida sotishi mumkin.

Rejimlarni birlashtirganda, qishloq xo'jaligi faoliyatidan olinadigan daromad ulushi biznesning barcha turlari uchun daromadning kamida 70 foizini tashkil qilishi kerak.

Yagona qishloq xo'jaligi solig'ini ro'yxatdan chiqarish

Kompaniya yoki yakka tartibdagi tadbirkor uchta holatda yagona qishloq xo'jaligi solig'i bo'yicha ro'yxatdan o'tkazilishi kerak:

- Yagona qishloq xo'jaligi solig'i bo'yicha ishlash huquqini yo'qotgan bo'lsangiz.

- Agar ular endi Yagona qishloq xo'jaligi solig'i bo'yicha ishlamasa, masalan, kompaniya qishloq xo'jaligi biznesini yopgan bo'lsa.

- Agar ular boshqa soliq tizimiga o'tishni xohlasalar.

Ushbu holatlarning har qandayida siz kompaniyaning joylashgan joyidagi yoki yakka tartibdagi tadbirkorning yashash joyidagi soliq idorasiga ikki nusxada bildirishnoma topshirishingiz kerak. Buning uchun qaror qabul qilingan kundan boshlab 15 kun bor.

Yagona qishloq xo'jaligi solig'ini olish huquqini yo'qotish

Kompaniya va yakka tartibdagi tadbirkor, agar ular ushbu soliqqa tortish tizimi uchun qonuniy talablarga javob bermasa, Yagona qishloq xo'jaligi solig'ini to'lash huquqini yo'qotadi. Masalan, ular aktsiz to'lanadigan tovarlarni ishlab chiqarishni boshladilar yoki qishloq xo'jaligi faoliyatidan tushgan daromad 70% dan kam bo'ldi.

Agar siz yagona qishloq xo'jaligi solig'ini to'lash huquqidan mahrum bo'lsangiz, bu haqda soliq idorasiga xabar berishingiz kerak. Keyin butun yil davomida umumiy tizimda ishlagandek soliq to'lashingiz kerak bo'ladi.

Misol uchun, kompaniya dastlabki olti oy davomida asal ishlab chiqarish va sotish bilan shug'ullangan. Yilning ikkinchi yarmida u o'z profilini o'zgartirdi va mead ishlab chiqarishni boshladi - bu aktsiz to'lanadigan mahsulot. Yagona qishloq xo'jaligi solig'i bo'yicha ishlash endi mumkin emas, shuning uchun kompaniya OSNga o'tdi. U butun yil davomida OSN bo'yicha soliq to'lashi kerak, hatto asal ishlab chiqarish va sotishdan olingan daromaddan ham.

Sizni ham qiziqtirishi mumkin:

Hozirgi vaqtda iqtisodiy adabiyotlarda mezonlarni aniqlash usuli sifatida...

Bozor iqtisodiyoti sharoitida iqtisodiy beqarorlik tendentsiyasi mavjud bo'lib, u ...

Mamlakatning eng yirik neft kompaniyasi Qora dengiz shelfida qidiruv ishlarini boshlamoqchi...

2017 yilda to'lov topshirig'i - shaklni bizning veb-saytimizda yuklab olish mumkin. Bu eng muhimi ...

Pul-kredit siyosati - pul-kredit organlari tomonidan amalga oshiriladigan o'zaro bog'liq choralar majmui...