Harbiy xizmatchilar uy-joy sotib olishda davlat tomonidan qo'llab-quvvatlanish huquqiga ega. Ular uy-joy sotib olish uchun zarur bo'lgan kapitalni bosqichma-bosqich shakllantirishni nazarda tutuvchi jamg'arma-ipoteka tizimining ishtirokchilaridir. Toʻlovlar davlat tomonidan amalga oshiriladi, ipoteka krediti ham byudjet mablagʻlari hisobidan toʻlanadi. Harbiy ipotekaning asosiy shartlari qonun bilan belgilanadi, ammo banklar parametrlarni maqbul chegaralarda o'zgartirishi mumkin, shuning uchun dasturlar turli xil moliya institutlari farq qilishi mumkin..

Davlat to'laydi

Harbiy xizmatchilar uchun ixtisoslashtirilgan ipoteka kreditlari 2005 yildan beri faoliyat yuritmoqda. Imtiyozli kredit olish uchun siz NISga qo'shilishingiz va dastlabki to'lovga sarflanadigan summa yig'ilguncha kutishingiz kerak. Jamg'arma hisobvarag'i har yili to'ldiriladi, miqdori inflyatsiya darajasini hisobga olgan holda belgilanadi va indekslanadi. Boshqa imtiyozli ipoteka dasturlari orasida harbiy ipoteka qarzni to'lashda davlat ishtiroki tufayli alohida ajralib turadi.

Kredit olish uchun ariza berishdan oldin kamida uch yil xizmat qilgan bo'lishingiz kerak. Keyin harbiy xizmatchilar bank bilan bog'lanib, uy-joy izlashlari mumkin. Harbiy ipoteka miqdori cheklangan - qoida tariqasida, u 2-2,4 million rublni tashkil qiladi (alohida tashkilotlarda mablag'lar miqdori yuqori yoki past bo'lishi mumkin). To'lov qarz oluvchi 45 yoshga to'lgunga qadar amalga oshirilishi kerak. Kirish to'lovi 10-20% darajasida.

Shunday qilib, harbiy ipotekaning mohiyati asta-sekin mablag'larni to'plash va keyinchalik davlat hisobidan kreditni to'lash orqali harbiy xizmatchilarni uy-joy bilan ta'minlashdan iborat. Qurolli kuchlarni muddatidan oldin tark etganda, qarz oluvchi qarzni mustaqil ravishda to'lashi va byudjetdan investitsiya qilingan pulni qaytarishi kerak, garchi uzrli sabablar bo'lsa, istisnolar mavjud.

2015 yilda harbiy ipoteka shartlari

Bu yil harbiy ipoteka sohasidagi tendentsiya maksimal miqdorni oshirish bo'ldi. Buni birdaniga bir nechta yetakchi futbolchilar e'lon qilishdi. Boshqa shart-sharoitlar ham uy-joy va kredit bozorlari dinamikasiga mos ravishda asta-sekin yaxshilanmoqda.

Kredit parametrlarini ko'rsatish uchun aniq misollar, biz harbiy ipoteka bilan ishlaydigan quyidagi banklarni tanladik:

Svyaz-Bank. Maksimal miqdor 2,4 million rublga teng, minimal 400 ming. Dastlabki to'lov 10% dan boshlanadi. Tayyor uy-joy uchun stavkalar 9,5-10,5% darajasida va qurilish davrida yillik to'lov dastlabki badal hajmiga qarab yiliga 11,3-11,5% ni tashkil qiladi. To'lov muddati uch yildan 20 yilgacha.

VTB 24. Kredit 2,4 million rublgacha bo'lishi mumkin. Asosiy stavka yiliga 9,4% dan boshlanadi. Boshlang'ich to'lov sotib olingan mulk qiymatining kamida 10% ni tashkil qiladi. Hech qanday qo'shimcha komissiya yoki to'lovlar yo'q.

"Petrokommerts". Petrocommerce Bankdagi ipotekaning o'ziga xos xususiyati harbiylar uchun kredit miqdorining oshishi hisoblanadi: maksimal 3 million rubl. Dastlabki to'lov 20% dan boshlanadi. Minimal taklif- yillik 9,5%. Kredit olish uchun ariza bir kun ichida ko'rib chiqiladi.

Muayyan uy xaridori uchun maksimal miqdorni hisoblash Rosvoenipoteka orqali amalga oshiriladi - bu bo'lim harbiylarga kredit berishni nazorat qiladi. Kredit hajmi NIS ishtirokchisining 45 yoshga to'lguniga qadar hisobda to'planadigan miqdorga mos kelishi kerak. Foizlar o'zgaruvchan bo'lishi mumkin - ular belgilangan mukofotni hisobga olgan holda Rossiya Federatsiyasi Markaziy bankining qayta moliyalash stavkasiga bog'langan.

Sotib olish orqali kafolatlangan

Imtiyozli miqdorni ta'minlash uchun qo'shimcha garov talab qilinmaydi - kafolat odatda sotib olingan yashash maydonidir. U mulkni yo'q qilishi yoki shikastlashi mumkin bo'lgan katta xavflardan sug'urtalangan bo'lishi kerak. Shaxsiy sug'urta, qoida tariqasida, shart emas.

Bugungi harbiy ipoteka shartlari qarz oluvchilarni topishga imkon beradi eng yaxshi variant uy-joy bilan. Mavjud ob'ektlar ro'yxatida siz qurilayotgan uylar yoki yozgi jamoalardagi tayyor kvartiralarni ham, yashash joylarini ham topishingiz mumkin. Qurilish uchun moliyalashtirishni o'zingiz ham olishingiz mumkin, ammo bu holda hujjatlar bilan ishlash qiyinroq bo'ladi, chunki mijoz olingan har bir rubldan maqsadli foydalanishni tasdiqlashi kerak. Lekin ichida oldindan to'lov holda ipoteka harbiy dastur amalda qo'llanilmaydi, chunki u ushbu sektorda qabul qilinishi mumkin bo'lmagan xavflar bilan bog'liq.

Harbiy ipoteka nima? Ushbu toifadagi ipoteka krediti qanday shartlarda taqdim etiladi? Shuningdek, 2015 yilda harbiy ipoteka dasturida qanday o'zgarishlar yuz berdi? Bularning barchasi 2018 yilda ushbu o'zgarishlarning dolzarbligini hisobga olgan holda quyidagi maqolada o'qilishi mumkin.

Harbiy xizmatchilar va ularning oilalarini uy-joy bilan ta'minlash masalalarini hal qilish Rossiya Federatsiyasi hukumati faoliyatining ustuvor yo'nalishlaridan biri bo'lib qolmoqda. Harbiylar uchun birinchi navbatda uy-joy bilan ta'minlash uchun dastlab ishlab chiqilgan qurilish dasturi ko'p yillar davomida o'z kvartirasining kalitlarini kutish bilan yakunlandi, bu esa aslida muammoni hal qila olmadi. uy-joy bilan ta'minlash.

Eslatib oʻtamiz, statistik maʼlumotlarga koʻra, 2013-yil yakuni boʻyicha 60 mingdan ortiq harbiy xizmatchi uy-joy olish uchun navbatda turgan.

2014 yil 1 yanvardan boshlab Rossiya Federatsiyasi hukumati harbiy xizmatchilar uchun davlat pul subsidiyalarini (EDS) olish dasturini hisobga olgan holda ipoteka krediti berish imkoniyati to'g'risida yangi qonun loyihasini kiritdi. Shunday qilib, Rossiya Mudofaa vazirligi uy-joyga muhtoj bo'lgan harbiy oilalar sonini sezilarli darajada kamaytirishni rejalashtirdi.

EDV nima?

EDV - bu sotib olish yoki yaxshilash maqsadida beriladigan davlat pul subsidiyasi yashash sharoitlari faqat keyingi yilda ushbu yordam olish huquqiga ega bo'lgan harbiy xizmatchilar.

Davlat EDV subsidiyasining miqdori to'g'ridan-to'g'ri martabaga, ish stajiga, faxriy xizmatlarining mavjudligiga va qaramog'idagi shaxslar soniga bog'liq. Shunday qilib, oilasi bo'lmagan va xizmat muddati kamida 3 yil bo'lgan harbiy xizmatchilar uchun subsidiya miqdori 3 million rubldan, uch va undan ortiq qaramog'ida bo'lgan harbiy xizmatchilar uchun va 25 yildan ortiq xizmat muddati. subsidiya miqdori 13,5 million rubldan. Shu bilan birga, har bir harbiy xizmatchi olish huquqiga ega ipoteka krediti imtiyozli shartlarda.

Harbiy ipoteka. Dasturning asosiy tushunchasi, mohiyati va afzalliklari

Harbiy xizmatchilar uchun ipoteka krediti shartlari bo'yicha kvartira olish - bu Rossiya Federatsiyasi Mudofaa vazirligi tomonidan Uy-joy agentligi rahbariyati bilan birgalikda ishlab chiqilgan jamg'arma-ipoteka tizimi (NIS) ishtirokchilari foydalanishi mumkin bo'lgan dastur. Ipoteka krediti. 2004-yil 20-avgustda tasdiqlangan “Harbiy xizmatchilarning uy-joy fondini jamg‘arish va ipoteka tizimi to‘g‘risida”gi yangi qonunga muvofiq, NIS ishtirokchilari bo‘lgan harbiy xizmatchilar jamg‘armalardan ma’lum badallar oladilar. Federal byudjet shaxsiy bank hisob raqamiga. NIS ishtirokchilariga dasturda ro'yxatdan o'tgan paytdan boshlab 3 yildan so'ng harbiy ipoteka olishga ruxsat beriladi. Harbiy ipotekaning asosiy mohiyati shundan iboratki, harbiy xizmatchi o'zining shaxsiy hisobidagi mablag'lardan foydalangan holda kvartira sotib olishi mumkin. jamg'arma hisobi, ya'ni jalb qilmasdan o'z puli. Shu bilan birga, harbiy xizmatchi o'z jamg'armasidan dastlabki to'lov miqdorini oshirish yoki davlat tomonidan ajratilganidan kattaroq maydondagi uy-joy sotib olish uchun foydalanishi mumkin.

Harbiy ipotekaning asosiy afzalligi shundaki, kredit federal byudjet mablag'lari, ya'ni shaxsiy bank hisobvarag'iga olingan jamg'arma badallari yordamida to'lanadi.

Bugungi kunda harbiy ipoteka dasturidan foydalanish uchun eng qulay shart-sharoitlar VTB-24 va Rossiya Sberbanki tomonidan taklif etiladi. ipoteka krediti ular davlat tomonidan tasdiqlangan. Harbiy ipoteka bir qator foydali xususiyatlarga ega:

- Birinchidan, imtiyozli kreditlash davlat uchun foydalidir va shuning uchun joriy etish tufayli yangi tizim, harbiy xizmatchilarni uy-joy bilan ta'minlash sezilarli darajada soddalashtiriladi;

- ikkinchidan, harbiy ipoteka uy-joyni mustaqil tanlash imkoniyatini beradi, xususan, harbiy xizmatchi nafaqat uy-joy turini (yangi bino, ikkinchi darajali uy yoki Xususiy uy), shuningdek, yashash hududi;

- uchinchidan, harbiy ipoteka dasturda harbiy xizmatchilarning kengaytirilgan doirasi ishtirokidagi shartlarni nazarda tutadi;

- to'rtinchidan, davlat subsidiyalari barcha ishtirokchilar uchun bir xil bo'lib, har yili teng ravishda indekslanadi.

Bundan tashqari, harbiy ipoteka shartlariga ko'ra:

- sotib olingan uy-joy uchun oldi-sotdi shartnomasini rasmiylashtirish 5 kun ichida amalga oshiriladi;

- harbiy ipoteka bank kredit muassasasini tanlagan paytdan boshlab ishlay boshlaydi;

- kreditning maksimal miqdori 2,4 million rublgacha oshirildi, kredit muddati to'g'ridan-to'g'ri qarz oluvchining yoshiga bog'liq bo'ladi;

- qarz oluvchi kredit berish uchun komissiya to'lamaydi.

Harbiy ipoteka olish uchun nima kerak?

Harbiy ipoteka krediti dasturi bo'yicha uy sotib olish bir necha bosqichda amalga oshiriladi:

- Taqdim etilgan hisobot asosida NIS ishtirokchilari reestriga kirish.

- 3 yil o'tgach, NIS ishtirokchisiga bo'lgan huquq to'g'risidagi guvohnomani olish kerak (hujjat harbiy xizmatchi bo'linmasining shtab-kvartirasiga tegishli hisobot topshirilgandan keyin olinadi).

- Bank kredit muassasasi va kvartirani tanlash eng ko'p qulay sharoitlar kreditlash dasturlari.

- Mudofaa vazirligi va bank tashkiloti bilan maqsadli uy-joy krediti shartnomasini imzolash.

- Bank bilan kredit (ipoteka) shartnomasi va ko‘chmas mulk sotuvchisi bilan oldi-sotdi shartnomasini imzolash.

- Tegishli davlat organlarida ro‘yxatdan o‘tgan xaridor nomiga mulk huquqi guvohnomasini olish.

Harbiy ipoteka: uy-joy kreditini olish shartlari

Ipoteka kreditlash ob'ekti birlamchi yoki ikkilamchi bozorlarda sotib olinadigan kvartira yoki xususiy uy bo'lishi mumkin. E'tibor bering, harbiy ipoteka kreditlash dasturi bo'yicha uy sotib olingan taqdirda, ko'chmas mulkni qurish uchun uchastka mablag'lari hisobidan sotib olinadi. o'z mablag'lari harbiy odam. Kredit muddatini hisoblash qarz oluvchining yoshiga bog'liq - ikkinchisi 45 yoshga to'lganda, kredit krediti ichida qaytarilishi kerak to `liq. Ipoteka krediti berilishi mumkin bo'lgan minimal muddat - 36 oy. Kredit miqdori sotib olingan ob'ektning narxiga, foiz stavkasiga, hajmiga qarab hisoblanadi jamg'arma hissasi(NIS), umumiy kredit muddati.

Muhim! 2015 yilda harbiy ipoteka krediti bo'yicha dastlabki to'lovni to'lash tartibi o'zgartirildi. NIS jamg'arma tizimida maqsadli uy-joy krediti uchun mablag'lar ajratish sxemasiga muvofiq foydalaniladi: 700 ming rubldan ko'p bo'lmagan mablag 'bankka dastlabki to'lov sifatida o'tkazilmaydi, qolgan mablag'lar Rosvoenipotekadagi harbiy xizmatchining shaxsiy hisobvarag'ida saqlanadi. Kredit berilgandan keyin 3 oy muddatga, muddati tugashiga ko'ra boshqa kreditlar bilan birgalikda bankka o'tkaziladi. oylik to'lovlar, ular NIS ishtirokchisining shaxsiy kabinetiga o'tadi. Ipoteka kreditini olishda jamg'arma mablag'larining ikkala qismi ham hisobga olinadi.

Harbiy ipotekani olishda majburiy talab - bu sotib olingan mol-mulkni, qarz oluvchining hayoti va mehnat qobiliyatini sug'urta qilishdir. Barcha sug'urta shartnomalari amal qilish muddati davomida har yili yangilanadi kredit shartnomasi. Harbiy ipotekani olayotganda, sotib olingan mulkni baholashni mustaqil baholash tashkiloti tomonidan qarz oluvchining shaxsiy mablag'lari hisobidan amalga oshirish kerak bo'ladi. Shuningdek, biz harbiy ipoteka imkoniyatini o'z ichiga olganligini ta'kidlaymiz muddatidan oldin to'lash kredit (to'liq yoki qisman).

Oylik to'lovlar miqdori NIS dasturining ishtirokchisi bo'lgan qarz oluvchining jamg'arma badallari miqdorining 1/12 qismini tashkil qiladi. Har yili moliyalashtiriladigan davlat badallari miqdori yuqoriga qarab indeksatsiya qilinishi sababli, shunga mos ravishda kredit to'lovi oylik badalga mutanosib ravishda oshadi. Rosvoenipoteka federal davlat muassasasining federal byudjetidan harbiy ipoteka kreditini to'lash quyidagi hujjatlar taqdim etilgan paytdan boshlab amalga oshiriladi:

- Rossiya Federatsiyasi va Bank foydasiga ipotekani ro'yxatdan o'tkazish to'g'risidagi bandni ko'rsatadigan yagona davlat reestridan ko'chirma;

- mulkchilik guvohnomasining asl nusxasi yoki notarial tasdiqlangan nusxasi;

- ko'chmas mulk oldi-sotdi shartnomasining nusxasi.

Belgilangan hujjatlar bankka taqdim etilishi kerak kredit tashkiloti mulk huquqi ro'yxatga olingan kundan boshlab 5 kun ichida.

Banklar davlat subsidiyalaridan foydalangan holda harbiy xizmatchilarga qulay kredit shartlarini taklif qiladilar. Past foiz stavkasi va yo'q yashirin to'lovlar harbiy xizmatchilarga nisbatan qisqa vaqt ichida o'z kvartirasini sotib olishga ruxsat berish.

Harbiy ipoteka: 2016 yilda taqdim etish shartlari

2016 yilda "" mahsulotining asosiy parametrlari o'zgartirilmaydi:

- birinchi to'lov - 10% dan (700 000 rubldan ko'p bo'lmagan);

- shartnoma muddati 25 yilgacha (qarzni yakuniy to'lash vaqtida mijoz 45 yoshdan oshmasligi kerak);

- stavka - 9% dan (ko'pchilik banklar 11-12% taklif qiladi);

- foydalanishga ruxsat berilgan onalik kapitali(qarz olish uchun ariza berishda, qarzni muddatidan oldin to'lash uchun);

- maksimal mavjud miqdor - 2,4 million rubl. (baholangan qiymatning 90% dan ko'p bo'lmagan, ba'zi hamkor turar-joy majmualarida bu miqdor 3 million rublga etadi).

Mijoz qanday ko'chmas mulkni sotib olishni xohlashini mustaqil ravishda hal qiladi: kvartira yoki yozgi uy. ikkilamchi bozor uy-joy.

Imtiyozli kredit shartlaridan foydalanish uchun harbiy xizmatchi:

- NISda ro'yxatdan o'ting (jamg'arma va ipoteka tizimi).

- Kamida 3 yil xizmat qiling.

- Ipoteka kreditlash dasturida ishtirok etish to'g'risida hisobot taqdim etish.

- Ishtirokchi sertifikatini oling.

- Qarz beruvchini tanlang va kredit olish uchun ariza topshirish uchun hujjatlarni topshiring.

- Bankning qarorini kuting, shartnomalarni imzolang (kredit, garov, sug'urta).

- Hujjatlarni egalik qilish uchun tayyorlang.

NISda ro'yxatdan o'tish uchun askarlar va serjantlar 3 yil kutishlari shart emas. Birinchi shartnomani imzolaganingizdan so'ng dasturda ishtirok etish uchun hisobot topshirishingiz mumkin.

NISda ro'yxatdan o'tish uchun askarlar va serjantlar 3 yil kutishlari shart emas. Birinchi shartnomani imzolaganingizdan so'ng dasturda ishtirok etish uchun hisobot topshirishingiz mumkin.

2015 yilda jami ipoteka to'lovi 245 880 rublga teng. (oylik 20 490 rubl). Bu o‘tgan yilga nisbatan 5,5 foizga ko‘p, ammo inflyatsiyaning haqiqiy darajasi bilan solishtirib bo‘lmaydi. Hukumat 2016 yil uchun to'lovlar miqdori indekslanmasligini e'lon qildi, u 2015 yil darajasida qoladi.

Shu munosabat bilan, ba'zi banklarda maksimal miqdor allaqachon 2,4 million rubldan kamaydi. 1,9 million rublgacha, uning keyingi bosqichma-bosqich pasayishi 1,5-1,7 million rublgacha kutilmoqda.

Banklar harbiy ipoteka shartlarini mustaqil ravishda o'zgartirishi mumkinmi?

Har birida Moliya instituti"Harbiy ipoteka" shartlari va shartlari qo'llaniladi. Xususan, bank quyidagilarni mustaqil ravishda belgilaydi:

- mijozlarga qo'yiladigan talablar;

- stavka foizi;

- dastlabki to'lov miqdori;

- maksimal kredit muddati;

- mijoz uchun mavjud bo'lgan miqdor (maksimal va har bir alohida holatda).

tomonidan joriy shartnoma Bank shartlarni bir tomonlama o'zgartira olmaydi. Qarz beruvchi qarz oluvchini xabardor qilishi va mijoz bilan qo'shimcha shartnoma imzolashi shart.

2016 yilda harbiy ipoteka uchun qanday shartlarni hisobga olish kerak: mijozlar uchun maslahatlar

uchun ipoteka bu daqiqa Aksariyat ruslar uchun bu yashash sharoitlarini yaxshilashning yagona yo'li bo'lib qolmoqda. Bu, ayniqsa, davlat xizmatchilari, jumladan, o'qituvchilar, shifokorlar va harbiy xizmatchilar uchun to'g'ri keladi. Ular uchun maxsus narsalar mavjud davlat dasturlari ularni imtiyozli shartlarda uy-joy bilan ta'minlash uchun mo'ljallangan.

Bugun maqolada harbiy xizmatchilar tomonidan kredit olishning xususiyatlari haqida gapiramiz va turli banklarda harbiy ipoteka shartlarini ko'rib chiqamiz.

Qonunchilik bazasi

1998 yilda qabul qilingan federal qonun Ta'riflangan 76-sonli "Harbiy xizmatchilarning maqomi to'g'risida" davlat kafolatlari harbiy xizmatchilar va ularning oila a'zolarini uy-joy bilan ta'minlash. 2014 yilda 117-sonli "Harbiy xizmatchilarni uy-joy bilan ta'minlashning jamg'arma va ipoteka tizimi to'g'risida" Federal qonuni qabul qilindi. U uy-joy bilan ta'minlash tamoyillarini belgilab berdi.

Ilgari Qonunda harbiy xizmatchilarning kvartira olishlari nazarda tutilgan bo‘lsa, endi ular ko‘chmas mulkni mustaqil tanlash huquqiga ega. Shuningdek, subsidiyalar berish qoidalariga harbiy xizmatchilarning huquqlari kengaytirilgan o'zgartirishlar qabul qilindi.

Harbiy ipoteka qarz oluvchining iltimosiga binoan mamlakatning istalgan hududida ko'chmas mulk sotib olish imkoniyatini beradi. 2011 yilda Qonunga ishtirok etish huquqini beruvchi o'zgartirishlar kiritildi umumiy qurilish yoki sotib oling yer uchastkasi turar-joy binosi qurilishi uchun.

Qonunchilikka so'nggi o'zgartirishlar 2013 yilda kiritilgan va 2014 yil boshidan kuchga kirgan. Endi ko'chmas mulk sotib olish uchun bir martalik naqd pul to'lovi (LCP) yoki subsidiya taqdim etiladi.

2015 yilda harbiy ipotekalar dasturda tub o'zgarishlarni nazarda tutmaydi. Ushbu chora harbiylarning uy-joy muammolarini hal qilish va harbiy xizmatchilar uchun uy-joy uchun navbatni bekor qilish imkonini beradi.

Dasturning xususiyatlari

Uy-joy narxi cheklanmagan. Harbiy xizmatchilar har qanday toifadagi uy yoki kvartirani tanlashi va etishmayotgan mablag'lar haqida mustaqil ravishda xabar berishi mumkin. Subsidiya olish uchun ariza berishda onalik kapitali yoki qarz mablag'laridan foydalanishga ruxsat beriladi.

Xizmat ko'rsatish vaqtida kredit maxsusdan to'lanadi davlat mablag'lari qarz oluvchining ishtirokisiz. Agar harbiy xizmatchi xizmat vaqtida subsidiyadan foydalanmasa, uning hajmi ortadi. Shunday qilib, xizmat muddati qancha uzoq bo'lsa, zaxiraga o'tkazish vaqtida to'lov miqdori shunchalik yuqori bo'ladi.

Harbiy ipoteka dasturi bo'yicha kreditlar berish uchun akkreditatsiyadan o'tgan banklar qarz oluvchilarga past foiz stavkalarini taklif qilishadi va arizani ko'rib chiqish va kreditdan foydalanish uchun to'lov olinmaydi, shuning uchun uy-joyning yakuniy qiymati standart mahsulotlarga qaraganda ancha past.

Qarz oluvchi ipoteka jamg'arma tizimi ishtirokchisi bo'lganidan keyin faqat uch yil o'tgach, siz uy-joy olishingiz mumkin. Ipoteka kreditini to'lash uchun oylik to'lovlar davlatdan faqat qarz oluvchining shartnoma xizmati muddati davomida olinadi, bu kreditni to'lash uchun 20 yilgacha davom etishi kerak.

Subsidiya mablag'lari faqat ko'chmas mulk sotib olish uchun ishlatilishi mumkin. Istisno - xizmat muddati yoki harbiy xizmatchining vafoti munosabati bilan ishdan bo'shatish, pul uning yaqin qarindoshlariga o'tkazilganda.

Oilaviy sabablarga ko‘ra 10 yillik xizmat muddatidan so‘ng zaxiraga o‘tkazilgan harbiy xizmatchilar yosh chegarasiga yetib, yaroqli deb topilgach, jamg‘arish huquqiga ega. Pulni ipoteka bo'yicha dastlabki to'lov sifatida to'lash mumkin, ammo kredit umumiy asosda beriladi.

Agar harbiy xizmatchi 10 yildan kam xizmat qilgandan keyin nafaqaga chiqsa, u jamg'armalarni to'lash huquqiga ega emas. Agar u ishdan bo'shatish vaqtida dasturdan allaqachon foydalangan bo'lsa, u ko'chmas mulk sotib olish uchun taqdim etilgan barcha mablag'larni davlatga qaytarishi kerak. Shundan so'ng, uy-joy qarz oluvchining mulki bo'lib qoladi, lekin u o'z mablag'lari hisobidan keyingi kredit to'lovlarini amalga oshiradi.

Uy-joy bilan ta'minlash usullari

Harbiy xizmatchilarni uy-joy bilan ta'minlashning bir necha yo'li mavjud. Harbiylar bo‘linmaga kelganidan keyin uch oygacha bo‘lgan muddatda ularga xizmat uy-joylari ajratiladi. Ko'chmas mulkni sotib olish uchun subsidiya, agar shartnoma 1998 yil 1 yanvargacha tuzilgan bo'lsa va harbiy xizmatchi yashash joyiga muhtoj deb topilgan bo'lsa, to'lanadi.

Uch yoki undan ortiq bolali oilalar to'lovlar yoki uy-joy olish uchun ustuvor huquqlarga ega. Siz ko'chmas mulkni faqat bir marta tanlashingiz mumkin va agar u boshqa shaharda joylashgan bo'lsa, uni sotib olish uchun subsidiya beriladi.

Qabul qilishdan tashqari turar-joy binolari yoki ko'chmas mulk sotib olish uchun uy-joy to'lovlari, harbiy xizmatchilar ipoteka jamg'arma tizimining ishtirokchisi bo'lishi yoki ijtimoiy ijaraga beriladigan uy-joyga ishonishi mumkin.

Naqd pul to'lovi qanday hisoblanadi?

Yangi qonunchilikka ko‘ra, bir martalik naqd pul to‘lovi yashash maydoni me’yorlari, aniqrog‘i bir kishi uchun 18 kvadrat metrdan kelib chiqqan holda hisoblanadi. Kamida polkovnik unvoniga ega bo'lgan ofitserlar, harbiy qism komandirlari, Rossiya Federatsiyasining faxriy unvoni yoki ilmiy darajasiga ega bo'lganlar, harbiy tashkilotlarning o'qituvchilari va sog'lig'i, xizmat muddati va umumiy tibbiy sharoitlari sababli ishdan bo'shatilganlar. qo'shimcha yashash maydoni.

Narxi kvadrat metr ko‘chmas mulkning o‘rtacha qiymatiga qarab hisoblanadi va vazirlik buyrug‘i bilan belgilanadi. Biroq, mamlakatning turli mintaqalarida uy-joy narxi sezilarli darajada farq qiladi, bu ayniqsa Moskva va boshqa mamlakatlar uchun to'g'ri keladi. yirik shaharlar, shuning uchun butun mamlakat bo'ylab kvadrat metr uchun o'rtacha narx haqiqiy narxlarni aks ettirmaydi.

EDVni hisoblashda harbiy xizmatchining xizmat qilish muddati ham hisobga olinadi, bu tuzatish koeffitsientiga ta'sir qiladi. Agar hisob-kitob vaqtida u shartnoma bo'yicha ko'chmas mulkka ega bo'lsa ijtimoiy yollash yoki shaxsiy mulkda, keyin mavjud kvadrat metr umumiy talab qilinadigan uy-joy maydonidan chegirib tashlanadi.

Bir martalik naqd pul to'lovi barcha harbiy xizmatchilarni tezda uy-joy bilan ta'minlash imkonini beradi, ular endi kvartira olish uchun navbatda turishlari shart emas. Ushbu chora harbiylarni ta'minlash muammolarini hal qilishga qaratilgan, chunki uy-joy uchun navbat 90-yillardan beri davom etmoqda. 3 yil davomida EDV shaxsiy hisob raqamiga o'tkazish bilan va muddati tugagandan so'ng hisoblab chiqiladi berilgan davr harbiy xizmatchilar o‘z xohishiga ko‘ra mamlakatning istalgan hududidan uy-joy sotib olishlari mumkin bo‘ladi.

2023 yilgacha harbiy ipoteka harbiy xizmatchilarni uy-joy bilan ta'minlashning asosiy usuliga aylanishi rejalashtirilgan. 2018 yilda Mudofaa vazirligi xizmat fondini shakllantirishni yakunlashi kerak.

Ayni paytda “Harbiy ipoteka” dasturi boʻyicha siz Uy-joy ipoteka sugʻurtasi agentligidan kredit olishingiz va tijorat banklari zarur akkreditatsiyaga ega. Harbiylarga ipoteka berish davlat tomonidan nazorat qilinadi, shuning uchun barcha banklarda kredit berish shartlari bir xil.

Harbiy ipoteka dasturi bo'yicha qayerdan kredit olsam bo'ladi?

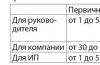

Uy-joy ipoteka krediti agentligi

2015 yildan boshlab harbiy ipoteka dasturlari bo'yicha beriladi. Ijtimoiy ipoteka: uy" va "Ijtimoiy ipoteka: kvartira", shuning uchun kredit berish shartlari o'zgaradi. Tayyor va qurilayotgan uy-joylarni sotib olishga, shuningdek, sotib olishga ruxsat beriladi yer uchastkalari uy qurish uchun. Uy yoki uchastka sotib olayotganda, rivojlanish maydoni AHML tomonidan akkreditatsiya qilinishi kerak.

Kreditning minimal miqdori 300 000 rublni tashkil qiladi, maksimal miqdor har bir mintaqa uchun alohida belgilanadi. Kredit muddati 10 yildan 30 yilgacha. Dastlabki to'lov - uy-joy narxining 10% dan. Stavka foizi– yiliga 10,6% -11,1%.

Qarz oluvchi taqdim etilgan uchta variantdan kreditni to'lash sxemasini mustaqil ravishda tanlash imkoniyatiga ega. Garovni sug'urta qilish talab qilinadi. Mulk sug'urtasi va shaxsiy sug'urta qarz oluvchining iltimosiga binoan amalga oshiriladi. Biroq, 30% dan kam bo'lgan dastlabki to'lov uchun kredit shartnomasi bo'yicha qarz oluvchi uchun javobgarlik sug'urtasi talab qilinadi.

Tijorat banklari

2015 yil 1 yanvardan boshlab AHML harbiy ipoteka berish shartlarini o'zgartiradi, shuning uchun tijorat banklarida dasturni o'zgartirish mumkin.

Sberbank hozirda harbiy xizmatchilarga 20 yilgacha bo'lgan muddatga yoki harbiy xizmatchilar 45 yoshga to'lgunga qadar kreditlar beradi. Dastlabki to'lov - uy-joy narxining 10% dan. Foiz stavkasi – yillik 9,5% -10,9%. Ikkilamchi bozorda er uchastkasi bo'lgan kvartira yoki uy sotib olish uchun ipoteka beriladi.

VTB 24 ikkinchi darajali va kvartirada sotib olish uchun harbiy ipoteka taklif qiladi birlamchi bozor va er uchastkasi bilan uy sotib olish. Birinchi to'lov - kvartira narxining 10 foizidan va uy narxining 30 foizidan. Kredit muddati - qarz oluvchi 45 yoshga to'lgunga qadar. Foiz stavkasi - yillik 9,4% dan. Uy-joyni yo'qotish yoki shikastlanish xavfini sug'urta qilish kerak.

Gazprombank harbiy xizmatchilarga ikkilamchi va birlamchi bozorlarda kvartira va uylar sotib olish uchun kreditlar beradi. Dastlabki to‘lov tayyor kvartirani sotib olayotganda 10 foizdan, birlamchi bozordagi kvartira uchun 15 foizdan va turar-joy binosi uchun 20 foizdan boshlanadi. Kredit muddati - 25 yilgacha yoki qarz oluvchi 45 yoshga to'lgunga qadar, maksimal miqdor - 1,7 million rubl. Buning uchun zarur bo'lgan xavflar ro'yxati majburiy sug'urta, bank veb-saytida taqdim etilgan. Foiz stavkasi - mulk turiga qarab yiliga 12,5% -13,1%.

Rosselxozbank ikkilamchi uy-joy bozorida kvartira yoki uy sotib olish uchun kreditlar beradi. Kreditning maksimal miqdori uy sotib olish uchun 1 850 000 rubl va kvartirani sotib olish uchun 2 050 000 rublni tashkil qiladi. Kredit muddati 22 yilgacha, ammo qarz oluvchiga to'lov muddati tugagunga qadar 45 yil bor. Dastlabki to'lov mulk qiymatining kamida 10% ni tashkil qiladi. Kvartira uchun foiz stavkasi yiliga 10,5%, uy uchun - yillik 11,5%. Qarz oluvchining hayoti va nogironlik xavfi bilan bir qatorda garovning shikastlanishi va yo'qolishi xavfini sug'urta qilish majburiydir.

Sizni ham qiziqtirishi mumkin:

Bozor iqtisodiyoti sharoitida iqtisodiy beqarorlik tendentsiyasi mavjud bo'lib, u ...

Mamlakatning eng yirik neft kompaniyasi Qora dengiz shelfida qidiruv ishlarini boshlamoqchi...

2017 yilda to'lov topshirig'i - shaklni bizning veb-saytimizda yuklab olish mumkin. Bu eng muhimi ...

Pul-kredit siyosati - pul-kredit organlari tomonidan amalga oshiriladigan o'zaro bog'liq choralar majmui...

Kulrang va qora ish haqi o'rtasidagi farq xodimning mehnatda bo'ladimi-yo'qligidadir ...