pinasimpleng sistema ng buwis 10 porsyento- ang rate na ito ay maaaring ilapat ng ilang mga nagbabayad ng buwis. Sa artikulong sasabihin namin sa iyo kung sino ang may karapatan dito at sa ilalim ng anong mga kondisyon.

Pangkalahatang mga rate ng buwis ayon sa pinasimpleng sistema ng buwis

Ang rate ng buwis sa ilalim ng pinasimple na sistema ng buwis ay nakasalalay sa kung aling bagay ang pinili ng nagbabayad ng buwis para sa pagbubuwis (mga sugnay 1 at 2 ng artikulo 346.20 ng Tax Code ng Russian Federation):

- para sa bagay na "kita" ang rate ay itinakda sa 6%;

- para sa bagay na "kita na binawasan ang mga gastos" - 15%.

Kasabay nito, para sa pagpapasimple ng "kita-gastos", ang Kodigo sa Buwis ay nagbibigay ng posibilidad na magtatag ng isang pagkakaiba-iba na rate mula 5 hanggang 15%, depende sa mga kategorya ng mga nagbabayad ng buwis. Ang isang paksa ng Russian Federation ay may karapatang gawin itong batas ng rehiyon.

STS rate 10%

Ang nag-iisang rate ng buwis na 10% ay tumutukoy sa magkakaibang mga rate. Mula sa itaas ay sumusunod na ang mga kondisyon para sa paggamit nito ay:

- Pag-ampon ng isang paksa ng Russian Federation ng nauugnay na batas.

- Ang saloobin ng nagbabayad ng buwis katig na kategorya, kung ang rate ay hindi ipinakilala para sa lahat ng "pinasimple" na residente ng rehiyon, ngunit para lamang sa ilan sa kanila. Kaya, ang isang entity ay maaaring magpakilala ng mga paghihigpit sa uri ng aktibidad, bahagi ng kita, bilang ng mga tauhan, sahod, atbp. para sa mga tatanggap ng benepisyo.

TANDAAN!Kung mayroong ilang kagustuhan na mga rate sa ilalim ng pinasimple na sistema ng buwis para sa iba't ibang kategorya ng mga nagbabayad ng buwis sa rehiyon, at ang nagbabayad ng buwis ay kabilang sa ilan sa kanila, maaari niyang piliin ang pinakamababa sa mga itinatag na rate (tingnan ang mga liham ng Ministry of Finance ng Russia na may petsang Enero 22, 2015 No. 03-11-10/69516 at 29.03. 2010 No. 03-11-06/2/44).

Halimbawa, mula 01/01/2017 ang pinasimpleng sistema ng buwis na 10% ay inilalapat sa Moscow sa mga "pinasimpleng manggagawa" na nagtatrabaho:

- sa pagmamanupaktura;

- pamamahala ng pagpapatakbo ng residential at (o) non-residential stock;

- siyentipikong pananaliksik at pag-unlad;

- pagkakaloob ng mga serbisyong panlipunan;

- mga aktibidad sa larangan ng palakasan;

- produksyon ng pananim;

- pagsasaka ng mga hayop at pagbibigay ng mga serbisyo sa mga lugar na ito,

kung ang kita mula sa kanila ay hindi bababa sa 75% ng kabuuang kita (tingnan ang Moscow Law No. 41 na may petsang Oktubre 7, 2009).

Ang Batas ng Rehiyon ng Moscow na may petsang 12.02.2009 No. 9/2009-OZ ay nagbibigay na ang isang rate ng buwis na 10% sa ilalim ng pinasimple na sistema ng buwis na may layunin ng pagbubuwis na "income minus expenses" ay maaaring ilapat ng mga nagbabayad ng buwis na nagsasagawa ng ilang uri ng mga aktibidad na tinukoy sa apendiks sa batas na ito. Ang kondisyon para sa aplikasyon ng rate na ito ay ang pagkakaroon ng kita mula sa mga ganitong uri ng aktibidad ng hindi bababa sa 70% ng kabuuang kita.

Sa rehiyon ng Rostov, alinsunod sa batas ng Mayo 10, 2012 No. 843-ZS, ang mga maliliit na negosyo na gumagamit ng isang pinasimple na sistema ng pagbubuwis na may object na "income minus expenses" ay may karapatan sa isang rate na 10%. Ang isang pagbubukod ay ang mga indibidwal na negosyante na nagsasagawa ng mga aktibidad na pangnegosyo sa produksyon, panlipunan at (o) mga pang-agham na spheres, pati na rin sa pagkakaloob ng mga serbisyo ng consumer sa populasyon. Para sa kategoryang ito ng mga nagbabayad ng buwis, ang rate ng buwis ay nakatakda sa 0%.

Sa Republika ng Dagestan, ang lahat na nag-aaplay ng “income-expenditure” na pinasimpleng sistema ng buwis at direktang gumagana sa teritoryo ng republika ay may karapatan sa 10% rate (Batas ng Republika ng Dagestan na may petsang Mayo 6, 2009 No. 26 ).

At sa rehiyon ng Yaroslavl (Batas ng Rehiyon ng Yaroslavl Blg. 69-z na may petsang Nobyembre 30, 2005), ang mga organisasyon at indibidwal na negosyante na nagsasagawa ng ilang mga uri ng aktibidad at sa parehong oras na nakakatugon sa mga sumusunod na kondisyon ay may karapatang mag-aplay ng 10% na rate sa ilalim ng pinasimpleng sistema ng buwis na "kita binawasan ang mga gastos":

- ang kita mula sa pangunahing aktibidad ay bumubuo ng hindi bababa sa 70% ng kita mula sa aktibidad ng negosyo;

- ang average na buwanang naipon na sahod bawat empleyado sa panahon ng buwis ay hindi bababa sa 1.2 beses ang minimum na sahod na itinatag ng rehiyonal na minimum wage agreement sahod sa rehiyon ng Yaroslavl sa simula ng panahon ng buwis;

- kawalan ng atraso sa pagbabayad ng mga buwis na na-kredito sa badyet ng rehiyon ng Yaroslavl sa petsa ng pagsusumite ng deklarasyon (na-update na deklarasyon) ayon sa pinasimple na sistema ng buwis.

May mga kaukulang batas sa ibang rehiyon.

Mga resulta

Mga batas ng mga paksa Pederasyon ng Russia ang isang rate ng 10% ay maaaring itakda ayon sa pinasimple na sistema ng buwis na may object na "income minus expenses". Gayunpaman, ang mga kondisyon kung saan maaaring samantalahin ng mga nagbabayad ng buwis ang rate na ito ay maaaring mag-iba sa bawat rehiyon. Maaari mong malaman kung ang pinasimple na rate ng sistema ng buwis na 10% ay inilalapat sa iyong rehiyon at kung ang anumang mga espesyal na kundisyon para sa aplikasyon nito ay naitatag sa pamamagitan ng pakikipag-ugnayan sa awtoridad sa buwis.

Ang tamang pagkalkula ng 6% na pinasimpleng buwis sa sistema ng buwis ay hindi mahirap. Mahalagang gumawa ng mga paunang pagbabayad sa oras at matalinong bawasan ang halagang babayaran ayon sa halaga ng mga premium ng insurance. Sa artikulong ito ipapakita namin kung paano maaaring gawin ng mga indibidwal na negosyante at LLC ang tamang pagkalkula para sa pagbabayad ng mga buwis.

Paunang bayad

Ang pinasimple na bersyon ay nagpapahiwatig ng isang panuntunan: sa panahon ng taon, ang isang negosyante o organisasyon ay dapat gumawa ng isang uri ng "paunang pagbabayad ng buwis" - mga paunang pagbabayad minsan sa isang quarter. Ginagawa ito bago ang ika-25 ng buwan kasunod ng panahon ng pag-uulat:

- Para sa 1st quarter - hanggang Abril 25.

- Para sa unang kalahati ng taon - hanggang Hulyo 25.

- 9 na buwan bago ang ika-25 ng Oktubre.

Pagkatapos, sa katapusan ng taon, ang natitirang buwis ay kinakalkula at binabayaran. Ito ay binabayaran nang hindi lalampas sa itinakdang deadline para sa paghahatid pagbabalik ng buwis pinasimple:

- Para sa mga indibidwal na negosyante - hanggang Abril 30.

- Para sa mga LLC - hanggang Marso 31.

Mga parusa para sa hindi pagbabayad ng mga advance at buwis

Ano ang mangyayari kung balewalain ng isang business manager ang quarterly “prepayment of tax” at babayaran ang buong halaga sa katapusan ng taon ng kalendaryo? Sa kawalan ng mga paunang pagbabayad, ang tanggapan ng buwis ay maaaring maningil ng mga parusa para sa bawat araw ng pagkaantala (gamitin ang sa amin upang kalkulahin ang kanilang halaga). At kung ang buwis ay hindi binayaran sa katapusan ng taon, ang awtoridad sa regulasyon ay may karapatang magmulta sa organisasyon o negosyante. Ang multa ay maaaring 20% ng hindi pagbabayad. Ngunit kung ang isang kumpanya o indibidwal na negosyante ay natauhan at nagbayad ng buwis bago natuklasan ng mga opisyal ang hindi pagbabayad, ang mga parusa lamang ang sisingilin.

Pagkalkula ng buwis pinasimple na sistema ng buwis 6%

Ang pagkalkula ng buwis ay ginagawa gamit ang formula:

Halaga ng buwis = Kita * 6%

Pansin! Mula noong 2016, ang mga rehiyon ay may karapatang mag-iba rate ng buwis ayon sa pinasimpleng sistema ng buwis na "Kita" mula 1 hanggang 6%. Suriin ang kasalukuyang rate para sa iyong uri ng aktibidad sa iyong rehiyon.

Bilang Kita, isinasaalang-alang namin ang lahat ng cash at non-cash na kita ng isang indibidwal na negosyante o organisasyon para sa panahon ng buwis na interes sa amin.

Ang halaga ng buwis ay maaaring bawasan sa pamamagitan ng pagbabawas mula dito mga premium ng insurance, na binabayaran sa mga pondo para sa mga empleyado (at para sa kanilang sarili - sa kaso ng mga indibidwal na negosyante), pati na rin benepisyo sa sick leave, na binayaran sa mga empleyado sa gastos ng employer, at isang trading fee. Mahalagang paglilinaw: ito ay nangyayari lamang kung ang mga kontribusyon ay nabayaran na sa panahon ng buwis kung saan kami ay nagkalkula ng buwis.

- Ang mga LLC at indibidwal na negosyante na may mga empleyado ay maaaring bawasan ang halaga ng buwis ng hindi hihigit sa 50%.

- Ang isang indibidwal na negosyante na walang mga empleyado, na nagbabayad ng mga premium ng insurance para lamang sa kanyang sarili, ay maaaring bawasan ang buwis sa buong halaga ng mga premium ng insurance nang walang mga paghihigpit. Kung taunang kita Ang isang indibidwal na negosyante ay lumampas sa 300 libong rubles, at nagbabayad siya ng mga karagdagang kontribusyon sa halagang 1% sa kita na higit sa 300 libong rubles, kung gayon ang negosyante ay maaaring mabawasan ang buwis sa pamamagitan ng halagang ito ng mga karagdagang kontribusyon (pagkatapos bayaran ang mga ito).

Isang halimbawa ng pagkalkula ng paunang bayad para sa Romashka LLC para sa 1st quarter gamit ang pinasimpleng sistema ng buwis na 6%

Ang kita mula sa tingian na pagbebenta ng mga kalakal mula Enero hanggang katapusan ng Marso ay umabot sa 300,000 rubles.

Ang kita mula sa pagbebenta ng mga kalakal sa mga organisasyon sa pamamagitan ng bank transfer ay umabot sa 120,000 rubles.

Sa kabuuan, ang kita para sa 1st quarter ay umabot sa 420,000 rubles.Pagkalkula ng paunang bayad para sa 1st quarter:

420,000 * 6% = 25,200 rubles.Ang Romashka LLC ay may 3 empleyado, bawat isa sa kanila ay tumatanggap ng suweldo na 40,000 rubles.

40,000 * 3 = 120,000 rubles.

Inilipat ng organisasyon ang mga kontribusyon sa mga pondo sa halagang 30% ng halagang ito:

120,000 * 30% = 36,000 rubles buwan-buwan, i.e. 36,000 * 3 = 108,000 rubles bawat quarter.Nakikita namin na ang halaga ng mga kontribusyon ay mas malaki kaysa sa paunang bayad, ngunit ang organisasyon ay maaaring bawasan ang "paunang pagbabayad ng buwis" ng 50% lamang, iyon ay, ang halagang babayaran ay magiging:

25,200 * 50% = 12,600 rubles.Kaya, ang Romashka LLC ay dapat magbayad ng paunang bayad na 12,600 rubles bago ang Abril 25.

Ang kita, na nagiging batayan para sa pagkalkula ng buwis sa ilalim ng pinasimple na sistema ng buwis na 6%, ay isinasaalang-alang sa isang accrual na batayan: ang mga ito ay summed up hindi sa loob ng bawat quarter, ngunit mula sa simula ng taon. Kapag kinakalkula natin ang halaga ng kita para sa kalahating taon, 9 na buwan o para sa taon ng kalendaryo, ibinubuod namin ang lahat ng kita para sa panahong ito. Pagkatapos, mula sa kinakalkulang halaga, ibinabawas natin ang mga premium ng insurance, mga bayad sa ospital at kalakalan na binayaran mula pa noong simula ng taon, at pagkatapos ay binabawasan ang resultang halaga ng halaga ng mga paunang bayad na binayaran sa mga nakaraang panahon.

Isang halimbawa ng pagkalkula ng isang paunang bayad para sa isang indibidwal na negosyante A.V. Petrov para sa unang kalahati ng taon sa pinasimpleng sistema ng buwis 6%

Ang kita mula sa pagbebenta ng mga kalakal sa tingian mula Enero hanggang katapusan ng Hunyo ay umabot sa 220,000 rubles (kung saan 100,000 rubles para sa 1st quarter).

Pagkalkula ng paunang bayad para sa unang kalahati ng taon:

220,000 * 6% = 13,200 rubles.Maaari naming bawasan ang halagang ito sa pamamagitan ng halaga ng mga bayad sa insurance.

Ang IP Petrov ay walang mga empleyado, nagbabayad siya ng mga premium ng seguro para sa kanyang sarili, at sa unang quarter ay nagbayad siya ng 4,000 rubles, at sa ikalawang quarter ay 5,000 rubles. Maaaring bawasan ng isang indibidwal na negosyante ang halaga ng buwis sa pamamagitan ng buong halaga ng mga premium ng insurance, nang walang mga paghihigpit.

Ang paunang bayad sa 1st quarter ay:

100,000 * 6% - 4,000 (mga kontribusyon) = 2,000 rubles.Pagkatapos paunang-bayad para sa unang kalahati ng taon ay:

13,200 - 2,000 - 4,000 - 5,000 = 2,200 rubles.

Ang pinasimple na sistema ng pagbubuwis ay popular dahil ito ay naglalayong sa mga maliliit na negosyo at nagbibigay-daan sa iyo na magbayad lamang ng isa sa halip na ilang mga buwis - buwis sa ilalim ng pinasimple na sistema ng buwis (mga sugnay 2, 3 ng artikulo 346.11 ng Tax Code ng Russian Federation).

Wala nang masyadong oras bago isumite ang deklarasyon sa ilalim ng pinasimpleng sistema ng buwis: sa taong ito, kailangang mag-ulat ang mga organisasyon bago ang Abril 2, at ang mga indibidwal na negosyante bago ang Mayo 3.

Mga paghihigpit sa paggamit ng pinasimpleng sistema ng buwis

Ang mga nagbabayad ng buwis sa ilalim ng pinasimpleng sistema ng pagbubuwis ay mga organisasyon at indibidwal na negosyante na lumipat sa espesyal na rehimeng ito at inilapat ito sa paraang itinatag ng Kabanata. 26.2 ng Tax Code ng Russian Federation (sugnay 1 ng Artikulo 346.12 ng Tax Code ng Russian Federation).

Hindi lahat ng organisasyon at hindi lahat ng negosyante ay maaaring gumamit ng pinasimpleng sistema. Ang mga artikulo 346.12 at 346.13 ng Tax Code ng Russian Federation ay nagbibigay ng ilang mga paghihigpit.

Ang ilan sa kanila ay tungkol lamang sa mga organisasyon (halimbawa, isang pagbabawal sa aplikasyon ng pinasimpleng sistema ng buwis kung may mga sanga), ang ilan ay karaniwan pareho para sa mga legal na entity at para sa mga negosyante.

TALAHANAYAN: "Mga kundisyon para sa paglalapat ng pinasimpleng sistema ng buwis"

| Mga organisasyon | IP |

| Ang limitasyon ng kita para sa pinasimple na sistema ng buwis sa 2018 ay 150 milyong rubles. Kung nalampasan ang limitasyon sa kita, dapat kang bumalik sa OSN (clause 4 ng Artikulo 346.13 ng Tax Code ng Russian Federation) | |

| Upang lumipat mula sa OSN patungo sa pinasimple na sistema ng buwis mula 2018, ang kita para sa 9 na buwan ng 2017 ay dapat na hindi hihigit sa 112.5 milyong rubles. (sugnay 2 ng artikulo 346.12 ng Tax Code ng Russian Federation) | Para sa mga indibidwal na negosyante ang mga nagnanais na lumipat sa "pinasimpleng sistema", mga paghihigpit sa halaga ng kita ng sugnay 2 ng Art. 346.12 ng Tax Code ng Russian Federation ay hindi nagbibigay |

| Average na numero empleyado - hindi hihigit sa 100 katao (sugnay 15, sugnay 3, artikulo 346.12 ng Tax Code ng Russian Federation) | |

| Ang natitirang halaga ng accounting ng mga fixed asset ay maximum na 150 milyong rubles (sugnay 16, sugnay 3, artikulo 346.12 ng Tax Code ng Russian Federation) | May kaugnayan sa mga indibidwal na negosyante, ang mga paghihigpit ay hindi itinatag ng pamantayang ito (sugnay 16, sugnay 3, artikulo 346.12 ng Tax Code ng Russian Federation) |

| Ang maximum na bahagi ng iba pang mga organisasyon sa awtorisadong kapital ay 25 porsiyento (sugnay 14, sugnay 3, artikulo 346.12 ng Tax Code ng Russian Federation) | |

| Kakulangan ng mga sangay (sugnay 1, sugnay 3, artikulo 346.12 ng Tax Code ng Russian Federation) | |

Ang pinasimpleng sistema ng pagbubuwis ay hindi maaaring gamitin ng mga institusyon ng badyet at gobyerno, mga bangko, mga pawnshop at ilang iba pang organisasyon.

Mga panahon ng buwis at pag-uulat sa ilalim ng pinasimpleng sistema ng buwis

Para sa mga nagbabayad ng buwis na gumagamit ng pinasimple na sistema ng buwis, ang panahon ng buwis ay ang taon ng kalendaryo, at ang mga panahon ng pag-uulat ay ang unang quarter, kalahating taon at 9 na buwan ng taon ng kalendaryo (Artikulo 346.19 ng Tax Code ng Russian Federation).

Ang panahon ng buwis ay ang panahon kung saan ito natutukoy ang base ng buwis at ang halaga ng buwis na babayaran sa badyet ay kinakalkula (sugnay 1 ng Artikulo 55 ng Tax Code ng Russian Federation). At batay sa mga resulta ng mga panahon ng pag-uulat, ang mga pansamantalang resulta ay ibinubuo at ang mga paunang pagbabayad ng buwis ay ginawa.

Mga rate ng pinasimple na sistema ng buwis

Ang mga rate ng pinasimple na sistema ng buwis ay tinutukoy ng mga probisyon ng Art. 346.20 Tax Code ng Russian Federation.1. Ang mga halaga ng pangkalahatang mga rate ng buwis sa ilalim ng pinasimple na sistema ng buwis para sa bawat isa sa mga bagay na maaaring pabuwisan (mga sugnay 1, 2 ng Artikulo 346.20 ng Tax Code ng Russian Federation) ay ibinibigay sa talahanayan.

2. Ang pagkakataon para sa lahat ng mga paksa ng Russian Federation na magtatag ng mga nauugnay na batas:

- ang laki ng pagkakaiba-iba ng mga rate ng buwis mula 5 hanggang 15 porsyento na may kaugnayan sa bagay ng pagbubuwis na "Kita na binawasan ang mga gastos", depende sa kategorya ng mga nagbabayad ng buwis (sugnay 2 ng Artikulo 346.20 ng Tax Code ng Russian Federation);

- rate ng buwis na 0 porsyento para sa mga indibidwal na negosyante na nakarehistro sa unang pagkakataon pagkatapos ng pagpasok sa puwersa ng mga nauugnay na batas ng mga nasasakupang entity ng Russian Federation at pagsasagawa ng mga aktibidad na pangnegosyo sa produksyon, panlipunan at (o) pang-agham na globo (sugnay 4 ng Artikulo 346.20 ng Tax Code ng Russian Federation).

Form para sa pagpuno ng isang deklarasyon sa ilalim ng pinasimple na sistema ng buwis para sa mga organisasyon at indibidwal na negosyante

Ang deklarasyon sa ilalim ng pinasimpleng sistema ng buwis ay isinumite lamang sa katapusan ng taon. Walang mga quarterly na ulat.

Form, pamamaraan ng pagpuno, pati na rin ang format ng pagtatanghal sa elektronikong anyo ang mga tax return para sa mga buwis na binayaran sa ilalim ng pinasimpleng sistema ng buwis ay inaprubahan ng Order of the Federal Tax Service ng Russian Federation na may petsang Pebrero 26, 2016 No. ММВ-7-3/99@.

Ginagawang posible ng form na maipakita sa deklarasyon ang halaga ng buwis sa kalakalan, na binabawasan ang halaga ng kinakalkula na buwis sa ilalim ng pinasimpleng sistema ng buwis, pati na rin ang halaga ng buwis na kinakalkula gamit ang isang 0 porsyento na rate alinsunod sa sugnay 4 ng Art . 346.20 Tax Code ng Russian Federation.

Upang suriin ang kawastuhan ng pagpuno ng deklarasyon ayon sa pinasimple na sistema ng buwis, maaari mong gamitin mga ratio ng kontrol mga tagapagpahiwatig ng tax return para sa buwis na binayaran kaugnay ng aplikasyon ng pinasimple na sistema ng buwis (ipinadala sa pamamagitan ng sulat ng Federal Tax Service ng Russian Federation na may petsang Mayo 30, 2016 No. SD-4-3/9567@).

Ang pamamaraan para sa pagpuno ng isang deklarasyon sa ilalim ng pinasimple na sistema ng buwis na "Income minus expenses" para sa 2017

Kung ano ang pinunan sapilitan:

- Pahina ng titulo;

- seksyon 2.2;

- seksyon 1.2.

Ang Seksyon 3 ay dapat lamang kumpletuhin ng mga non-profit na organisasyon.

Ang natitirang mga seksyon ay para sa pinasimpleng sistema ng buwis na "Kita".

Sa seksyon 2.2, ang mga linya 210-223 ay sumasalamin sa kita at mga gastos mula sa ledger ng kita at gastos. At sa mga linya 240-243 - ang pagkakaiba sa pagitan nila, iyon ay, ang base ng buwis. Kung sa ilang mga panahon ang kita ay mas mababa kaysa sa mga gastos, ang base ng buwis ay hindi ipinapakita at ang mga gitling ay idinagdag. Ang mga pagkalugi ay makikita sa mga linya 250-253.

Ang Linya 230 ay pupunan lamang kung ang mga pagkalugi mula sa mga nakaraang taon ay ipapasulong.

Sa mga linya 270-280, ang mga paunang pagbabayad at buwis ay kinakalkula ayon sa mga formula na tinukoy sa deklarasyon.

Sa seksyon 1.2, 5 linya lamang ang napunan. Ang OKTMO ay inilalagay sa linya 010 - mahahanap mo ito sa website ng Federal Tax Service ng Russian Federation.

Ang mga linya 020, 040, 070 ay nagpapakita ng mga paunang bayad na binayaran para sa unang quarter, kalahating taon at 9 na buwan. Kung sa pagtatapos ng kalahating taon o 9 na buwan ay may bawasan, sa halip na linya 040 o 070, linya 050 o 080 ang pinupunan.

Pagkatapos ang isa sa tatlong linya ay napunan: 100, 110 o 120. Kung sa katapusan ng taon ay kinakailangan na magbayad ng karagdagang buwis, ang halaga nito ay ipinahiwatig sa linya 100, kung ang minimum - sa linya 120. Ang linya 110 ay napunan sa kung ang kinakalkula na buwis para sa taon ay normal (linya 273 seksyon 2.2) o minimum (linya 280 ng seksyon 2.2) - naging mas mababa kaysa sa mga paunang bayad. Ipinapahiwatig nito ang pagkakaiba sa pagitan ng buwis at mga paunang pagbabayad, na maaaring ibalik o i-offset.

Halimbawa. Ang pagpuno ng isang deklarasyon sa ilalim ng pinasimple na sistema ng buwis na may object na "Income minus expenses" para sa 2017

Noong 2017, hindi nagbago ang address ng organisasyon, at hindi bumaba ang tax base para sa mga pagkalugi mula sa mga nakaraang taon.

Ang minimum na buwis para sa 2017 ay 18,000 rubles (1,800,000 rubles x 1 porsyento).

Halaga ng buwis para sa taon higit pa sa dami pinakamababang buwis (139,500 rubles higit sa 18,000 rubles), na nangangahulugan na ang buwis ay kinakalkula sa pangkalahatang pamamaraan.

Ang mga paunang bayad at buwis para sa 2017 ay ang mga sumusunod.

Para sa unang quarter - 78,000 rubles.

Para sa anim na buwan - 12,750 rubles (90,750 rubles - 78,000 rubles).

Para sa 9 na buwan - 13,800 rubles (104,550 rubles - 90,750 rubles).

Para sa taon - 34,950 rubles (139,500 rubles - 104,550 rubles).

Ang mga seksyon 1.2 at 2.2 ng deklarasyon ay nakumpleto bilang mga sumusunod.

Ang pamamaraan para sa pagpuno ng isang deklarasyon sa ilalim ng pinasimple na sistema ng buwis na "Kita" para sa 2017

Gamit ang nabubuwisang bagay na "Kita" kailangan mong punan ang:

- Pahina ng titulo;

- seksyon 2.1.1;

- seksyon 1.1.

Seksyon 3 - para sa mga non-profit na organisasyon, at ang seksyon 2.1.2 ay para sa mga nagbabayad ng buwis sa kalakalan.

Ang natitirang mga seksyon ay kailangan para sa pinasimpleng sistema ng buwis na "Kita na binawasan ang mga gastos".

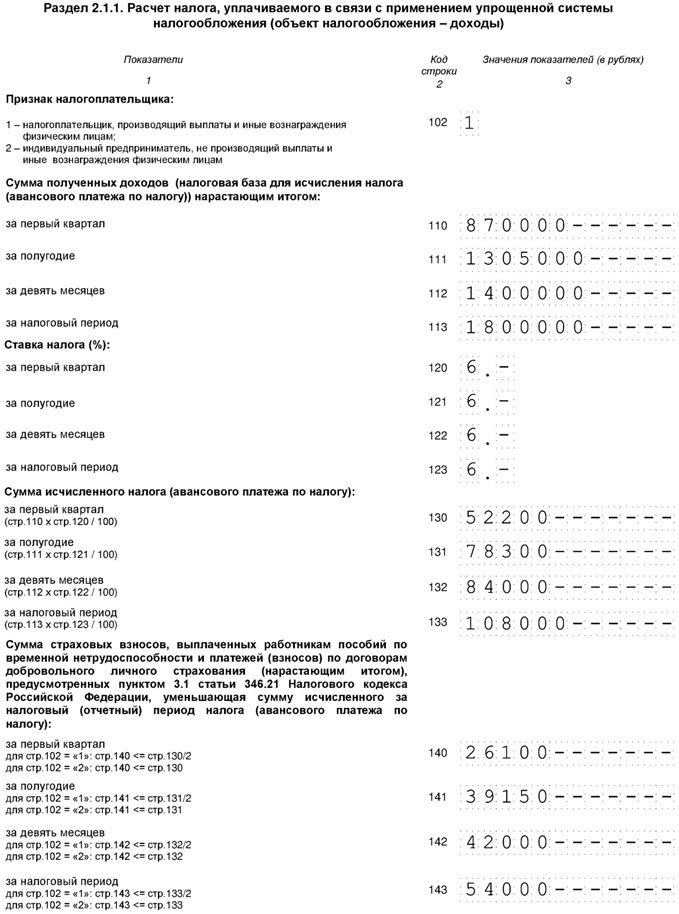

Sa seksyon 2.1.1 sa linya 102 ang sign "1" ay idinagdag.

Ang mga linya 110-113 ay nagpapahiwatig ng kita para sa unang quarter, kalahating taon, 9 na buwan at taon sa isang accrual na batayan mula sa simula ng taon, ang mga linya 130-133 ay nagpapahiwatig ng mga paunang bayad at buwis na kinakalkula mula sa kanila para sa taon.

Ang mga linya 140-143 ay sumasalamin sa mga halaga ng mga kontribusyon at benepisyo na nagpapababa ng buwis.

Ang mga linya 020, 040, 070 ay nagpapahiwatig ng mga paunang bayad na babayaran para sa unang quarter, kalahating taon at 9 na buwan. Ipinapakita ng linya 100 ang buwis na babayaran para sa taon.

Kung ang pinasimple na sistema ng buwis ay ginagamit na may layunin ng pagbubuwis na "Kita", dapat kang magbayad ng isang "pinasimple" na buwis sa buong halaga ng kita (sugnay 1 ng Artikulo 346.18 ng Tax Code ng Russian Federation). Sa kasong ito, ang mga gastos na natamo ay hindi isinasaalang-alang kapag kinakalkula ang base ng buwis, at ang nagbabayad ng buwis ay hindi kinakailangang kumpirmahin ang mga ito sa mga dokumento (mga liham ng Ministri ng Pananalapi ng Russian Federation na may petsang Hunyo 16, 2010 No. 03-11 -11/169, na may petsang Oktubre 20, 2009 No. 03-11-09/353).

Ang isang organisasyon o indibidwal na negosyante ay may karapatan na bawasan ang halaga ng kinakalkula na "pinasimple" na buwis (mga paunang pagbabayad) ng mga gastos sa pagbabayad (sugnay 3.1 ng Artikulo 346.21 ng Tax Code ng Russian Federation):

- mga kontribusyon sa insurance para sa compulsory pension insurance;

- insurance premium para sa compulsory segurong panlipunan sa kaso ng pansamantalang kapansanan at may kaugnayan sa maternity;

- insurance premium para sa compulsory health insurance;

- mga kontribusyon sa insurance para sa compulsory social insurance laban sa mga aksidente sa trabaho at mga sakit sa trabaho;

- pansamantalang benepisyo sa kapansanan.

Halimbawa. Pagpuno ng deklarasyon sa ilalim ng pinasimpleng sistema ng buwis na may object na "Kita" para sa 2017

Noong 2017, hindi nagbago ang address ng organisasyon at walang binayaran na buwis sa pagbebenta.

Upang matukoy ang paunang bayad na babayaran sa katapusan ng panahon ng pag-uulat, mayroong isang pormula:

AP = APrasch - NV - APisch,

kung saan ang APrasch ay isang paunang bayad na maiuugnay sa base ng buwis na tinutukoy mula sa simula ng taon hanggang sa katapusan ng panahon ng pag-uulat kung saan ginawa ang pagkalkula;

NV - bawas sa buwis sa halaga ng mga kontribusyon na binayaran para sa compulsory social insurance at pansamantalang mga benepisyo sa kapansanan na binayaran sa mga empleyado;

APisch - ang halaga ng mga paunang bayad na kinakalkula (babayaran) batay sa mga resulta ng mga nakaraang panahon ng pag-uulat (sa kasalukuyang panahon ng buwis).

Kaya, ang mga paunang bayad at buwis na dapat bayaran para sa 2017 ay magiging mga sumusunod.

Para sa unang quarter - 26,100 rubles (52,200 rubles - 26,100 rubles).

Para sa anim na buwan - 13,050 rubles (78,300 rubles - 39,150 rubles - 26,100 rubles).

Para sa 9 na buwan - 2,850 rubles (84,000 rubles - 42,000 rubles - 26,100 rubles - 13,050 rubles).

Para sa taon - 12,000 rubles (108,000 rubles - 54,000 rubles - 26,100 rubles - 13,050 rubles - 2,850 rubles).

Ang pamamaraan para sa pagpuno ng isang deklarasyon sa ilalim ng pinasimple na sistema ng buwis para sa mga indibidwal na negosyante para sa 2017

Nagbabayad ang isang indibidwal na negosyante (mga liham mula sa Ministry of Finance ng Russian Federation na may petsang Nobyembre 16, 2017 No. 03-15-05/75662, may petsang Setyembre 4, 2017 No. 03-15-05/56580):

- nakapirming bayad para sa sarili, na hindi nakasalalay sa halaga ng kita;

- karagdagang bayad para sa iyong sarili na may kita na higit sa 300,000 rubles bawat taon;

- kontribusyon para sa mga empleyado.

Ang nakapirming bayad para sa 2018 ay 32,385 rubles. Kabilang dito ang isang kontribusyon sa sapilitang medikal na seguro - 26,545 rubles at isang kontribusyon sa sapilitang medikal na seguro - 5,840 rubles (mga sugnay 1, 2, sugnay 1 ng Artikulo 430 ng Tax Code ng Russian Federation). Ang deadline para sa pagbabayad ng nakapirming pagbabayad para sa 2018 ay hindi lalampas sa 01/09/2019. Maaari itong bayaran nang installment sa buong taon o sa isang lump sum. Ang mga indibidwal na negosyante na gumagamit ng pinasimple na sistema ng buwis na "Income minus expenses" ay hindi hiwalay na binabawasan ang buwis sa mga kontribusyon. Ang lahat ng mga kontribusyon na binayaran kapwa para sa iyong sarili at para sa empleyado ay kasama sa mga gastos (sugnay 7, sugnay 1, artikulo 346.16 ng Tax Code ng Russian Federation). Kung pinili ng indibidwal na negosyante ang bagay na "Kita binawasan ang mga gastos", pagkatapos ay punan ang:

- Pahina ng titulo;

- seksyon 1.2;

- seksyon 2.2.

Ang mga patakaran para sa pagpuno sa mga ito ay kapareho ng para sa mga organisasyon.

Kung pinili ng negosyante ang bagay na "Kita", pagkatapos ay punan ang:

- Pahina ng titulo;

- seksyon 1.1;

- seksyon 2.1.1.

Ang isang indibidwal na negosyante na gumagamit ng pinasimple na sistema ng buwis na "Kita", na may mga empleyado, ay binabawasan ang buwis sa mga kontribusyon kapwa para sa kanyang sarili at para sa kanyang mga empleyado (liham ng Ministri ng Pananalapi ng Russian Federation na may petsang Pebrero 10, 2017 No. 03-11- 11/7567). Ngunit ang kabuuang halaga ng pagbawas ay hindi maaaring higit sa 50 porsiyento ng kinakalkula na buwis (sugnay 3, sugnay 3.1, artikulo 346.21 ng Tax Code ng Russian Federation). Ang buwis ay binabawasan sa parehong pagkakasunud-sunod tulad ng para sa mga organisasyon.

Ang mga indibidwal na negosyante sa pinasimple na sistema ng buwis na "Kita" na walang mga empleyado ay binabawasan ang buwis sa mga kontribusyon para sa kanilang sarili na binayaran mula noong simula ng taon. Para sa kung anong panahon sila ay naipon ay hindi mahalaga (mga liham ng Ministry of Finance ng Russian Federation na may petsang 03/01/2017 No. 03-11-11/11487, na may petsang 01/27/2017 No. 03-11-11/ 4232). Halimbawa, noong Enero 2018, nagbayad ang isang indibidwal na negosyante ng nakapirming bayad para sa 2017. Imposibleng bawasan ang buwis para sa 2017, ngunit maaari mong bawasan ang paunang bayad para sa unang quarter ng 2018. Maaaring bawasan ang buwis ng kabuuang halaga ng mga kontribusyon. Kung ang mga kontribusyon ay mas malaki kaysa sa buwis, ang buwis ay itinuturing na zero.

Samakatuwid, ang mga patakaran sa pagpuno ay bahagyang naiiba kung ang indibidwal na negosyante ay walang mga empleyado:

- sa linya 102 ng seksyon. 2.1.1 dapat mong tukuyin ang code 2;

- at sa mga linya 140-143 - mga premium ng insurance para sa iyong sarili, kung saan ang buwis ay nabawasan.

Halimbawa. Pagpuno ng isang deklarasyon sa ilalim ng pinasimpleng sistema ng buwis na "Kita" para sa mga indibidwal na negosyante na walang mga empleyado.

Noong 2017, ang kita ng mga indibidwal na negosyante ay umabot sa 150,000 rubles para sa bawat quarter. Noong Marso 2017, nagbayad siya ng karagdagang kontribusyon sa compulsory pension insurance para sa 2016 - 1,800 rubles, noong Disyembre 2017 - isang nakapirming pagbabayad na 27,990 rubles.

quarter ko

Paunang bayad - 9,000 rubles (150,000 rubles x 6 na porsyento) ay nabawasan ng karagdagang kontribusyon sa sapilitang pension insurance. Paunang bayad na babayaran - 7,200 rubles (9,000 rubles - 1,800 rubles).

Kalahating taon

Paunang bayad - 18,000 rubles (150,000 rubles + 150,000 rubles) x 6 na porsyento) na binawasan ng karagdagang kontribusyon sa sapilitang pension insurance at ang paunang bayad para sa nakaraang panahon. Paunang bayad na babayaran - 9,000 rubles (18,000 rubles - 1,800 rubles - 7,200 rubles).

9 na buwan

Paunang bayad - 27,000 rubles (150,000 rubles + 150,000 rubles + 150,000 rubles) x 6 na porsyento) na binawasan ng karagdagang kontribusyon sa compulsory pension insurance at advance payment para sa mga nakaraang panahon. Paunang bayad na babayaran - 9,000 rubles (27,000 rubles - 1,800 rubles - 7,200 rubles - 9,000 rubles).

Ang buwis na kinakalkula sa pagtatapos ng taon ay 36,000 rubles (150,000 rubles + 150,000 rubles + 150,000 rubles + 150,000 rubles) x 6 na porsyento) ay nabawasan ng karagdagang kontribusyon sa compulsory pension insurance - 1,800 rubles, isang nakapirming pagbabayad - 27,999 rubles at mga paunang pagbabayad para sa mga nakaraang panahon - 25,200 rubles (7,200 rubles + 9,000 rubles + 9,000 rubles). Ang kinakalkula na halaga ng buwis para sa taon ay 36,000 rubles na mas mababa kaysa sa halagang bawasan - 54,990 rubles (1,800 rubles + 27,990 rubles + 25,200 rubles), kaya hindi na kailangang magbayad ng buwis.

Pinakamababang buwis sa ilalim ng pinasimpleng sistema ng buwis

Para sa mga nagbabayad ng buwis na pinili ang object ng pagbubuwis na "Income minus expenses", ipinakilala ng mambabatas ang isang konsepto bilang pinakamababang buwis(sugnay 6 ng artikulo 346.18 ng Tax Code ng Russian Federation).

Ang minimum na buwis ay sapilitan pinakamababang sukat"pinasimple" na buwis.

Tanging ang mga indibidwal na negosyante na pinapayagang mag-aplay ng 0 porsyentong rate batay sa sugnay 4 ng Art. 346.20 ng Tax Code ng Russian Federation (talata 2 ng talatang ito).

Ang pinakamababang rate ng buwis ay tinutukoy sa talata. 2 sugnay 6 sining. 346.18 ng Tax Code ng Russian Federation at katumbas ng 1 porsyento ng kita para sa panahon ng buwis. Ito ay hindi nagbabago at inilalapat sa tinukoy na halaga, kahit na ang batas ng isang constituent entity ng Russian Federation ay nagtatatag ng isang pinababang halaga. naiibang rate alinsunod sa talata 2 ng Art. 346.20 ng Tax Code ng Russian Federation (tingnan din ang sulat ng Ministry of Finance ng Russian Federation na may petsang Mayo 28, 2012 No. 03-11-06/2/71).

Ang isang nagbabayad ng buwis ay kinakailangang magbayad ng pinakamababang buwis kung ang halaga ng buwis na kinalkula niya para sa panahon ng buwis alinsunod sa pangkalahatang pamamaraan ay mas mababa sa pinakamababang buwis. Ang panuntunang ito ay itinatag sa talata. 3 talata 6 art. 346.18 Tax Code ng Russian Federation.

Ang pinakamababang buwis ay dapat bayaran kahit na ang isang pagkawala ay natanggap sa katapusan ng taon at ang halaga ng buwis na kinakalkula sa pangkalahatang paraan ay zero (tingnan, halimbawa, ang mga liham ng Ministri ng Pananalapi ng Russian Federation na may petsang Hunyo 20, 2011 No. 03-11-11/157, na may petsang Abril 1, 2009 No. 03-11-09/121, Federal Tax Service ng Russian Federation na may petsang Hulyo 14, 2010 No. ShS-37-3/6701@, Federal Serbisyo sa Buwis para sa Moscow na may petsang Disyembre 9, 2010 No. 16-15/129840@, resolusyon ng Federal Antimonopoly Service ng West Siberian District na may petsang Mayo 20 .2008 No. F04-3006/2008 (5051-A45-27), Federal Serbisyong Antimonopolyo ng Central District na may petsang Enero 22, 2007 No. A08-2668/06-9).

Ang pagkakaiba sa pagitan ng minimum na buwis na binayaran at ang halaga ng buwis na kinakalkula sa pangkalahatang paraan ay maaaring isama sa mga gastos sa mga susunod na panahon ng buwis. Sa partikular, sa pamamagitan ng halagang ito maaari mong dagdagan ang halaga ng mga pagkalugi na dadalhin sa hinaharap alinsunod sa sugnay 7 ng Art. 346.18 Tax Code ng Russian Federation. Ito ay nakasaad sa talata. 4 talata 6 art. 346.18 ng Tax Code ng Russian Federation (tingnan din ang mga liham ng Ministry of Finance ng Russian Federation na may petsang Hunyo 20, 2011 No. 03-11-11/157, may petsang Mayo 11, 2011 No. 03-11-11/ 118, na may petsang Oktubre 8, 2009 No. 03-11-09/342, na may petsang 08/17/2009 No. Serbisyo sa Buwis ng Russian Federation na may petsang 07/14/2010 No. ШС-37-3/6701@).

Halimbawa: ang halaga ng pinakamababang buwis sa katapusan ng 2016 ay 5,000 rubles, at ang halaga ng buwis na kinakalkula sa pangkalahatang paraan ay 4,500 rubles. Ang pagkakaiba sa halagang 500 rubles (5,000 rubles - 4,500 rubles) ay maaaring maiugnay sa mga gastos sa 2017 (at kung ang isang pagkawala ay nangyari, makikita sa mga pagkalugi).

Ang tinukoy na pagkakaiba ay maaaring isama sa mga gastos (o ang halaga ng pagkawala ay maaaring dagdagan nito) sa alinman sa mga kasunod na panahon ng buwis.

Ang konklusyong ito ay sumusunod mula sa talata. 4 talata 6 art. 346.18 Tax Code ng Russian Federation. Sumasang-ayon din sa kanya ang Ministri ng Pananalapi ng Russian Federation. Kasabay nito, binibigyang-diin ng departamento na ang pagkakaiba sa pagitan ng halaga ng minimum na buwis na binayaran at ang halaga ng buwis na kinakalkula sa pangkalahatang paraan para sa ilang nakaraang mga panahon ay maaaring isama sa mga gastos sa isang pagkakataon (liham ng Ministri ng Pananalapi ng Russian Federation na may petsang Enero 18, 2013 No. 03-11-06/2/03, na may petsang 09/07/2010 No. 03-11-06/3/125).

Halimbawa, kapag kinakalkula ang iisang buwis batay sa mga resulta ng 2012 at 2013, ang organisasyon ay bumuo ng isang positibong pagkakaiba sa pagitan ng halaga ng minimum na buwis na binayaran at ang halaga ng buwis na kinakalkula sa pangkalahatang paraan. May karapatan ang isang organisasyon na isama ito sa mga gastos kapag nagkalkula ng buwis batay sa mga resulta ng 2014 o 2015 o ibang panahon ng buwis kasunod nito.

Ang halaga ng pinakamababang buwis ay kinakalkula para sa panahon ng buwis - isang taon ng kalendaryo. Ito ay sumusunod mula sa talata. 2 sugnay 6 sining. 346.18 Tax Code ng Russian Federation.

Samakatuwid, hindi na kailangang kalkulahin at bayaran ang pinakamababang buwis batay sa mga resulta ng unang quarter, kalahating taon, o 9 na buwan.

Ang pinakamababang buwis ay kinakalkula tulad ng sumusunod:

MN = NB x 1 porsyento,

kung saan ang NB ay ang tax base, na kinakalkula sa isang accrual na batayan mula sa simula ng taon hanggang sa katapusan ng panahon ng buwis. Ang base ng buwis para sa layunin ng pagkalkula ng pinakamababang buwis ay tinutukoy ang kita alinsunod sa Art. 346.15 Kodigo sa Buwis ng Russian Federation. Kailan pagsasama-sama ng pinasimpleng sistema ng buwis na may ibang rehimen ng buwis, halimbawa, na may sistema ng pagbubuwis ng patent, ang halaga ng pinakamababang buwis ay kinakalkula lamang sa kita na natanggap mula sa mga aktibidad na "pinasimple" (liham ng Ministri ng Pananalapi ng Russian Federation na may petsang 02.13.2013 No. 03. -11-09/3758 (ipinadala sa pamamagitan ng sulat ng Federal Tax Service ng Russian Federation na may petsang 03.06. 2013 No. ED-4-3/3776@)).

Ang minimum na buwis ay binabayaran sa parehong paraan tulad ng "pinasimple" na buwis.

Isang halimbawa ng pagkalkula ng pinakamababang buwis.

Ang organisasyon na "Winter", na nalalapat ang pinasimple na sistema ng buwis (object ng pagbubuwis na "Income minus expenses"), sa panahon ng buwis ay nakatanggap ng kita sa halagang 100,000 rubles, at ang mga gastos nito ay umabot sa 95,000 rubles. Iyon ay, ang base ng buwis para sa buwis ay katumbas ng 5,000 rubles (100,000 rubles - 95,000 rubles).

1. Ang halaga ng buwis, batay sa kita na natanggap sa panahon ng buwis at mga gastos na natamo, ay magiging 750 rubles (5,000 rubles x 15 porsyento).

2. Ang halaga ng pinakamababang buwis: kita na natanggap sa panahon ng buwis (nang hindi binabawasan ito para sa mga gastos) ay pinarami ng 1 porsyento. Ang pinakamababang halaga ng buwis ay magiging 1,000 rubles (100,000 rubles x 1 porsyento).

3. Inihambing namin ang halaga ng buwis na kinakalkula sa pangkalahatang paraan at ang halaga ng pinakamababang buwis (750 rubles na mas mababa sa 1,000 rubles).

4. Nagbabayad kami ng isang minimum na buwis na 1,000 rubles sa badyet, dahil ang halaga nito ay lumampas sa halaga ng buwis na kinakalkula sa pangkalahatang paraan.

Paano isaalang-alang ang mga paunang pagbabayad tungo sa pagbabayad ng pinakamababang buwis.

Ang mga organisasyon o indibidwal na negosyante na gumagamit ng pinasimple na sistema ng buwis na may object na "Income minus expenses", batay sa mga resulta ng bawat panahon ng pag-uulat, kalkulahin ang halaga ng paunang bayad ayon sa mga patakaran ng sugnay 4 ng Art. 346.21 Kodigo sa Buwis ng Russian Federation. Kasabay nito, ang mga dating kinakalkula na halaga ng mga paunang pagbabayad ng buwis sa ilalim ng pinasimple na sistema ng buwis ay binibilang kapag kinakalkula ang halaga ng buwis para sa panahon ng buwis (sugnay 5 ng Artikulo 346.21 ng Tax Code ng Russian Federation).

Kung para sa isang panahon ng pagbubuwis ang halaga ng buwis na kinakalkula sa pangkalahatang paraan ay mas mababa sa kinakalkula na pinakamababang buwis, kung gayon ang "pinasimple" na tao na may bagay sa buwis na "Kita na binawasan ang mga gastos" ay nagbabayad ng pinakamababang buwis (sugnay 6 ng Artikulo 346.18 ng Buwis Code ng Russian Federation).

Ang mga probisyon ng Ch. 26.2 ng Tax Code ng Russian Federation ay hindi direktang nagbibigay ng karapatan ng isang nagbabayad ng buwis na bilangin laban sa pagbabayad ng minimum na buwis ang mga paunang pagbabayad na ginawa niya para sa buwis sa ilalim ng pinasimple na sistema ng buwis. Gayunpaman, ang karapatang ito ay sumusunod sa form ng deklarasyon sa ilalim ng pinasimpleng sistema ng buwis, na inaprubahan ng Order of the Federal Tax Service ng Russian Federation na may petsang Pebrero 26, 2016 No. ММВ-7-3/99@, dahil ang seksyon 1.2 ay nagbibigay ng linya 120, na nagpapahiwatig ng halaga ng pinakamababang buwis na babayaran para sa panahon ng buwis. Kasabay nito, ang sugnay 5.10 ng Pamamaraan para sa pagpuno ng deklarasyon na ito, na inaprubahan ng Order of the Federal Tax Service ng Russian Federation na may petsang Pebrero 26, 2016 No. ММВ-7-3/99@, ay nagtatakda na kung ang halaga ng ang kinakalkula na buwis para sa panahon ng buwis ay mas mababa sa halaga ng kinakalkula na minimum na buwis para sa itong tuldok, pagkatapos ay ang halaga ng pinakamababang buwis na babayaran para sa panahon ng buwis ay ipinahiwatig na binawasan ang halaga ng nakalkulang mga pagbabayad ng paunang buwis.

Zero deklarasyon ayon sa pinasimple na sistema ng buwis

Kung sa ilang kadahilanan ay pansamantalang sinuspinde ng mga nagbabayad ng buwis ang kanilang mga aktibidad sa negosyo at hindi tumatanggap ng kita, hindi nila kailangang mag-assess at magbayad ng buwis.

Ngunit ang isang deklarasyon ay dapat isumite. Ang katotohanan ay ang obligasyon na magsumite ng isang deklarasyon ay hindi nakasalalay sa mga resulta ng mga aktibidad sa negosyo. Ang konklusyong ito ay kinumpirma ng Constitutional Court ng Russian Federation sa Ruling No. 499-О-О na may petsang Hunyo 17, 2008.

Kaugnay nito, ang tanong ay lumitaw: aling deklarasyon ang dapat isumite - isang solong (pinasimple) o isang zero?

Depende ito sa paggalaw ng mga pondo sa pamamagitan ng mga bank account (sa cash desk).

Kung ang pera ay dumaan sa mga bank account (sa cash desk), kailangan mong maghain ng regular na tax return sa ilalim ng pinasimpleng sistema ng buwis.

Kung walang kita at mga gastos, isang deklarasyon na may zero indicators (zero declaration) ay isinumite.

Pinag-isang (pinasimple) na deklarasyon sa ilalim ng pinasimpleng sistema ng buwis

Ang mga nagbabayad ng buwis ay may karapatang magsumite ng isang solong (pinasimple) na deklarasyon na napapailalim sa mga sumusunod na kondisyon (talata 2-4, talata 2, artikulo 80 ng Tax Code ng Russian Federation):

- walang paggalaw ng mga pondo sa kanilang mga bank account at cash register;

- wala silang mga bagay ng pagbubuwis para sa isa o higit pang mga buwis.

Ang sitwasyong ito ay maaaring lumitaw kung ang mga aktibidad sa negosyo ay pansamantalang nasuspinde, walang kita, at walang mga gastos.

Ang form ng pinasimple na deklarasyon at ang pamamaraan para sa pagpuno nito ay inaprubahan ng Order of the Ministry of Finance ng Russian Federation na may petsang Hulyo 10, 2007 No. 62n.

Totoo ba, pag-uulat na ito hindi maginhawa at bihirang ginagamit sa pagsasanay.

Ano ang dapat pansinin.

- dapat maingat na subaybayan upang mga bank account walang mga transaksyon sa pananalapi. Ang pagsubaybay dito ay medyo labor-intensive, lalo na iyong mga pagbabayad na maaaring awtomatikong isulat ng bangko (halimbawa, ang komisyon nito para sa mga cash na transaksyon). Gayunpaman, sa kasong ito, hindi ka maaaring magsumite ng isang solong (pinasimple) na deklarasyon. Kung, nang hindi nalalaman tungkol sa transaksyon sa gastos, magsumite ng pinasimpleng deklarasyon sa halip na isang regular, pagkatapos ay maaaring pagmultahin ka ng mga awtoridad sa buwis sa ilalim ng Art. 119 ng Tax Code ng Russian Federation.

- ayon sa talata 2 ng Art. 80 ng Tax Code ng Russian Federation, ang isang solong (pinasimple) na deklarasyon ay isinumite quarterly: hindi lalampas sa ika-20 araw ng buwan kasunod ng nag-expire na quarter, kalahating taon, 9 na buwan, taon ng kalendaryo.

Kasabay nito, ang Ministri ng Pananalapi ng Russian Federation ay nagpahayag ng opinyon na posible na magsumite ng isang solong (pinasimple) na deklarasyon lamang sa pagtatapos ng panahon ng buwis, dahil ang Ch. Ang 26.2 ng Tax Code ng Russian Federation ay hindi nagbibigay ng obligasyon na mag-file ng mga tax return batay sa mga resulta ng mga panahon ng pag-uulat (sulat na may petsang 05/05/2017 No. 03-02-08/27798). Ang pamamaraang ito, sa aming opinyon, ay maaaring humantong sa mga paghahabol mula sa mga awtoridad sa buwis. Samakatuwid, para sa paglilinaw sa tanong kung posible bang hindi magsumite ng isang solong (pinasimple) na deklarasyon batay sa mga resulta ng mga panahon ng pag-uulat, inirerekomenda namin ang pakikipag-ugnayan sa iyong awtoridad sa buwis. Tandaan na ang isang regular na deklarasyon sa ilalim ng pinasimple na sistema ng buwis ay isinumite isang beses lamang sa isang taon (Artikulo 346.23 ng Tax Code ng Russian Federation).

- Makatuwirang magsumite ng isang (pinasimple) na deklarasyon kung papalitan nito ang pag-uulat sa ilang buwis nang sabay-sabay. Ngunit sa pinasimple na sistema ng buwis, malamang na hindi posible na samantalahin ang gayong kalamangan, dahil sa halip na ang mga pangunahing buwis (buwis sa kita, buwis sa personal na kita, VAT, buwis sa ari-arian), ang mga organisasyon at negosyante ay nagbabayad ng isang "pinasimple" na buwis .

Samakatuwid, kung ang aktibidad ng negosyo ay pansamantalang hindi isinasagawa at walang kita, pagkatapos ay ipinapayong magsumite ng isang regular na zero declaration ayon sa pinasimple na sistema ng buwis sa mga awtoridad sa buwis.

Mga deadline para sa pagsusumite ng deklarasyon sa ilalim ng pinasimpleng sistema ng buwis para sa mga organisasyon at indibidwal na negosyante

Ang deadline para sa pagsusumite ng deklarasyon ay itinatag ng Art. 346.23 Tax Code ng Russian Federation.Tingnan natin ang mga ito nang mas malapitan.

TALAAN: “Mga limitasyon sa oras pagpasa sa pinasimpleng sistema ng buwis deklarasyon"

Kung ang huling araw ng panahon ay bumagsak sa isang araw na kinikilala alinsunod sa batas ng Russian Federation bilang isang katapusan ng linggo at (o) isang holiday na hindi nagtatrabaho, kung gayon ang deklarasyon ay dapat isumite nang hindi lalampas sa susunod na araw ng trabaho (Clause 7 , Artikulo 6.1 ng Tax Code ng Russian Federation). Nalalapat din ang panuntunang ito kapag ang deadline para sa paghahain ng deklarasyon ay bumagsak sa isang Sabado, na isang araw ng trabaho para sa iyong inspeksyon. Sa kasong ito, ang Lunes kasunod ng katapusan ng linggo ay isasaalang-alang din ang deadline para sa paghahain ng deklarasyon.

Mga deadline para sa pagbabayad ng mga buwis at paunang pagbabayad sa ilalim ng pinasimpleng sistema ng buwis

TALAHANAYAN: “Mga limitasyon sa oras para sa pagbabayad ng mga buwis at advance sa ilalim ng pinasimpleng sistema ng buwis”

| Mga organisasyon | IP |

| Magbayad ng buwis at advance ayon sa pinasimpleng sistema ng buwis sa kanilang lokasyon | Nagbabayad sila ng buwis at mga advance sa ilalim ng pinasimpleng sistema ng buwis sa kanilang lugar na tinitirhan |

Paunang bayad: ay napapailalim sa paglipat nang hindi lalampas sa ika-25 araw ng unang buwan kasunod ng nag-expire na panahon ng pag-uulat (sugnay 7 ng Artikulo 346.21 ng Tax Code ng Russian Federation). Sa 2018:

|

|

pinasimpleng sistema ng buwis: hindi lalampas sa Marso 31 ng taon kasunod ng nag-expire na panahon ng buwis (sugnay 7 ng Artikulo 346.21, sugnay 1 ng sugnay 1 ng Artikulo 346.23 ng Tax Code ng Russian Federation); para sa 2017 - hindi lalampas sa 04/02/2018 | pinasimpleng sistema ng buwis: hindi lalampas sa Abril 30 ng taon kasunod ng nag-expire na panahon ng buwis (sugnay 7 ng Artikulo 346.21, sugnay 2 ng sugnay 1 ng Artikulo 346.23 ng Tax Code ng Russian Federation); para sa 2017 - hindi lalampas sa 05/03/2018 |

Kapag tinapos ang isang aktibidad kung saan inilapat ang pinasimpleng sistema ng pagbubuwis, ang mga nagbabayad ng buwis ay dapat magbayad ng buwis nang hindi lalampas sa ika-25 araw ng buwan kasunod ng buwan kung saan, ayon sa abiso na isinumite sa awtoridad sa buwis, ang naturang aktibidad ay tumigil (clause 7 ng Artikulo 346.21, p. 2 Artikulo 346.23 ng Tax Code ng Russian Federation); |

|

Kung nawalan sila ng karapatang gamitin ang pinasimpleng sistema ng buwis, dapat bayaran ng mga nagbabayad ng buwis ang buwis nang hindi lalampas sa ika-25 araw ng buwan kasunod ng quarter kung saan nawala sa kanila ang karapatang ito (clause 7 ng artikulo 346.21, clause 3 ng artikulo 346.23 ng Tax Code ng Russian Federation). |

|

Kung ang huling araw ng deadline para sa pagbabayad ng buwis (advance payment) ay bumagsak sa isang weekend at (o) isang non-working holiday, ang buwis (advance payment) ay dapat ilipat nang hindi lalampas sa susunod na araw ng trabaho (Clause 7, Artikulo 6.1 ng Tax Code ng Russian Federation).

Ang huli na paglipat ng buwis (paunang pagbabayad) ay nangangailangan ng pag-iipon ng mga parusa alinsunod sa Art. 75 ng Tax Code ng Russian Federation (sugnay 2 ng Artikulo 57, sugnay 3 ng Artikulo 58 ng Tax Code ng Russian Federation).

Paraan ng pagsusumite ng deklarasyon ayon sa pinasimpleng sistema ng buwis

Ang mga nagbabayad ng buwis ay may karapatang pumili kung paano magsumite ng deklarasyon sa ilalim ng pinasimpleng sistema ng buwis: sa sa papel o sa elektronikong anyo (sugnay 3 ng artikulo 80 ng Tax Code ng Russian Federation).Ang mga tax return ay kinakailangang isumite ng eksklusibo sa electronic form (talata 2, 4, talata 3, artikulo 80 ng Tax Code ng Russian Federation):

- mga nagbabayad ng buwis na ang average na bilang ng mga empleyado para sa nakaraang taon ng kalendaryo ay lumampas sa 100 tao;

- bagong nilikha (kabilang ang panahon ng muling pag-aayos) mga organisasyong may higit sa 100 empleyado;

- pinakamalaking nagbabayad ng buwis.

Kapag nagsumite ng isang tax return sa electronic form, dapat itong ipadala sa pamamagitan ng mga channel ng telekomunikasyon gamit ang isang pinahusay na kwalipikadong electronic signature (clause 1 ng Artikulo 80 ng Tax Code ng Russian Federation).

Ang mga organisasyon at indibidwal na negosyante na ang average na bilang ng mga empleyado para sa nakaraang taon ng kalendaryo ay lumampas sa 100 katao ay hindi na karapat-dapat na ilapat ang pinasimple na sistema ng buwis (sugnay 15, sugnay 3, artikulo 346.12 ng Tax Code ng Russian Federation). Ang "Simplers", bilang panuntunan, ay hindi nakakatugon sa pamantayan para sa pag-uuri ng mga nagbabayad ng buwis bilang ang pinakamalaking, na inaprubahan ng Order of the Ministry of Finance ng Russian Federation at ng Federal Tax Service ng Russian Federation na may petsang Mayo 16, 2007 No. MM- 3-06/308@.

Samakatuwid, karamihan sa mga organisasyon at indibidwal na negosyante sa ilalim ng pinasimple na sistema ng buwis elektronikong pamamaraan ang pag-uulat ay ginagamit sa iyong sariling pagpapasya.

Ang pamamaraan para sa pagsusumite ng isang tax return sa electronic form ay tinutukoy ng Federal Tax Service ng Russian Federation sa kasunduan sa Ministry of Finance ng Russian Federation (clause 7 ng Artikulo 80 ng Tax Code ng Russian Federation). Ang kasalukuyang pamamaraan ay inaprubahan ng Order of the Ministry of Taxes ng Russian Federation na may petsang Abril 2, 2002 No. BG-3-32/169 (mula rito ay tinutukoy bilang ang Pamamaraan para sa pagsusumite ng deklarasyon sa sa elektronikong format).

Ang deklarasyon sa electronic form ay isinumite alinsunod sa itinatag na format.

Kapag nag-file ng iyong pagbabalik sa elektronikong paraan, mangyaring tandaan ang sumusunod:

- Ang araw ng pagsusumite ng mga ulat sa tanggapan ng buwis ay ang petsa ng pagpapadala nito, na naitala sa kumpirmasyon ng dalubhasang operator ng telecom (talata 3, talata 4, artikulo 80 ng Tax Code ng Russian Federation, talata 4, seksyon II ng ang Pamamaraan para sa pagsusumite ng deklarasyon sa electronic form, talata 2.2 ng Pamamaraan para sa pagpuno ng deklarasyon);

- Matapos matanggap ang naturang deklarasyon, obligado ang awtoridad sa buwis na magbigay sa iyo ng isang resibo para sa pagtanggap ng deklarasyon sa loob ng 24 na oras (talata 2, talata 4, artikulo 80 ng Tax Code ng Russian Federation, talata 3, seksyon II ng Pamamaraan para sa pagsusumite ng isang deklarasyon sa electronic form);

- kung nagsumite ka ng deklarasyon sa electronic form, hindi mo kailangang i-duplicate ito at isumite sa papel (sugnay 6 ng seksyon I ng Pamamaraan para sa pagsusumite ng deklarasyon sa electronic form).

Lugar ng pagsusumite ng deklarasyon sa ilalim ng pinasimpleng sistema ng buwis

Ang mga organisasyon na gumagamit ng pinasimple na sistema ng buwis ay nagsumite ng isang deklarasyon sa kanilang lokasyon (sugnay 1 ng artikulo 346.23 ng Tax Code ng Russian Federation, sugnay 1.2 ng Pamamaraan para sa pagpuno ng deklarasyon). At ang mga indibidwal na negosyante - "pinasimple" - sa lugar ng paninirahan, iyon ay, sa address ng pagpaparehistro (sugnay 2 ng artikulo 11, sugnay 1 ng artikulo 346.23 ng Tax Code ng Russian Federation, sugnay 1.2 ng Pamamaraan para sa pagpuno ang deklarasyon). Nalalapat din ito sa kaso kapag aktwal silang nagsasagawa ng negosyo sa ibang lugar, halimbawa, sa ibang rehiyon (mga liham mula sa Federal Tax Service para sa Moscow na may petsang 02.06.2009 No. 20-14/2/057841@, na may petsang 05.03.2009 Hindi. 20- 14/2/019619, na may petsang 02/05/2009 No. 20-14/2/009990@).

Pananagutan

Clause 1 ng Art. 119 ng Tax Code ng Russian Federation ay nagbibigay pananagutan sa buwis para sa hindi pagsumite ng deklarasyon sa loob ng itinakdang panahon.

Ang halaga ng multa ay 5 porsiyento ng halaga ng buwis na hindi binayaran sa oras para sa bawat buo o bahagyang buwan mula sa araw na itinatag para sa pagsusumite nito. Ang multa ay hindi maaaring mas mababa sa 1,000 rubles at hindi dapat lumampas sa 30 porsyento ng tinukoy na halaga ng buwis (sugnay 1 ng artikulo 119 ng Tax Code ng Russian Federation, sugnay 13 ng artikulo 10, bahagi 3 ng artikulo 24 Pederal na Batas na may petsang Hunyo 28, 2013 No. 134-FZ).

Ang isang minimum na multa na 1,000 rubles ay nakolekta kahit na ang kinakailangang halaga ng buwis ay binayaran, ngunit ang deklarasyon ay naisumite nang huli. Ito ay ipinahiwatig ng Ministri ng Pananalapi ng Russian Federation sa isang liham na may petsang Oktubre 21, 2010 No. 03-02-07/1479.

Kung ang pagsusumite ng deklarasyon ay overdue ng higit sa 10 araw ng trabaho, ang mga transaksyon sa mga bank account ay maaaring masuspinde. Ang karapatang ito ay ibinibigay sa inspeksyon sugnay 3 ng Art. 76 Tax Code ng Russian Federation.

Dapat kanselahin ng awtoridad sa buwis ang desisyon nito nang hindi lalampas sa isang araw ng negosyo kasunod ng araw kung saan isinumite ang deklarasyon (talata 2, talata 3, talata 11, artikulo 76 ng Tax Code ng Russian Federation).

Bilang karagdagan, para sa pagkakasala na ito, ang mga opisyal ng organisasyon ay may pananagutan sa administratibo sa anyo ng isang multa alinsunod sa Art. 15.5 Code of Administrative Offenses ng Russian Federation. Ang halaga ng multa ay mula 300 hanggang 500 rubles.

Ang mga parusa para sa huli na pagsusumite ng deklarasyon ay kinakalkula sa karaniwang paraan alinsunod sa Art. 75 ng Tax Code ng Russian Federation (sugnay 2 ng Artikulo 57, sugnay 3 ng Artikulo 58 ng Tax Code ng Russian Federation). Para sa bawat araw ng pagkaantala hanggang 30 araw sa kalendaryo - bilang isang porsyento batay sa hindi nabayarang halaga ng buwis sa 1/300 ng rate ng refinancing ng Bank of Russia at simula sa ika-31 araw ng pagkaantala - sa 1/150 ng rate.

At para sa mga may katanungan pa o sa mga nais makakuha ng payo mula sa isang propesyonal, maaari kaming mag-alok libreng konsultasyon sa pagbubuwis mula sa mga espesyalista sa 1C:

Sa aming serbisyo maaari kang maghanda ng isang abiso tungkol sa paglipat sa pinasimple na sistema ng buwis (USN) Income na binawasan ang mga gastos na ganap na walang bayad (nauugnay para sa 2019):

Ang artikulong ito ay nakatuon lamang sa mga detalye ng pinasimple na sistema ng buwis na may layunin ng pagbubuwis na "Income minus expenses".

Rate ng buwis para sa pinasimpleng sistema ng buwis Kita binawasan ang mga Gastos

Ang malaking bentahe ng bersyong ito ng pinasimpleng sistema ng buwis ay ang tinatawag na differentiated tax rate. Sa katunayan, ito karagdagang pribilehiyo sa loob ng balangkas ng isang katangi-tanging espesyal na rehimen. Ang karaniwang rate ng pinasimple na sistema ng buwis Ang kita na binawasan ang mga gastos ay 15%, ang mga awtoridad sa rehiyon ay maaaring bawasan ito sa 5%.

Ang isang pinababang rate ng buwis ay hindi magagamit sa lahat ng mga rehiyon, ngunit maraming mga constituent entity ng Russian Federation ang sinasamantala ang pagkakataong ito, umaakit ng mga karagdagang pamumuhunan, pagbuo ng ilang mga uri ng aktibidad, o paglutas ng mga isyu sa trabaho.

Mga pagkakaiba sa batas sa buwis pinasimple na mga rate ng buwis Ang kita na binawasan ang mga gastos ay pinagtibay nang lokal taun-taon hanggang sa simula ng taon kung kailan sila naging epektibo. Maaari mong malaman kung anong rate ang itatakda sa rehiyon na interesado ka sa teritoryo opisina ng buwis o lokal na administrasyon.

Mahalaga: ang isang differentiated rate ng buwis ay hindi benepisyo sa buwis, at ang paggamit nito ay hindi kailangang kumpirmahin ng tanggapan ng buwis na may anumang mga dokumento. Ang Russian Ministry of Finance ay nagsalita sa isyung ito sa sulat No. 03-11-11/43791 na may petsang 10.21.13.

Iginuhit namin ang atensyon ng lahat ng LLC sa pinasimpleng sistema ng buwis Income minus expenses - ang mga organisasyon ay makakapagbayad lamang ng mga buwis sa pamamagitan ng non-cash transfer. Ito ay kinakailangan ng Art. 45 ng Tax Code ng Russian Federation, ayon sa kung saan ang obligasyon ng organisasyon na magbayad ng buwis ay itinuturing na natupad lamang pagkatapos ng pagtatanghal ng isang order sa pagbabayad sa bangko. Ipinagbabawal ng Ministri ng Pananalapi ang pagbabayad ng mga buwis sa LLC sa cash. Inirerekomenda ka namin sa mga paborableng tuntunin.

Batayan ng buwis para sa pinasimpleng sistema ng pagbubuwis Income minus Expenses

Siyempre, kapag una mong nakilala ang pinasimple na sistema ng buwis na Income minus Expenses, maaari kang makakuha ng impresyon na ang isang mas kumikitang sistema ng pagbubuwis sa Russian Federation ay wala lang (napapailalim sa pinakamababang posibleng rate na 5%). Gayunpaman, kinakailangang suriin ang posibilidad ng paggamit ng bersyong ito ng pinasimpleng sistema ng buwis sa iyong partikular na kaso hindi lamang sa aritmetika.

Kung ang lahat ay medyo malinaw sa rate ng buwis ng rehimeng ito, pagkatapos ay sa iba pang elemento ng pagbubuwis, i.e. base sa buwis, maraming tanong ang lumabas. Hindi tulad ng pinasimple na sistema ng buwis na Kita, kung saan ang base ng buwis ay binubuo lamang ng kita na natanggap, ang base ng buwis para sa pinasimpleng sistema ng buwis na Income minus Expenses ay kita na binawasan ng halaga ng mga gastos, at para sa pagkalkula nito

Sa kaibuturan nito, ang pagkalkula ng nag-iisang buwis sa pinasimple na sistema ng buwis Ang kita na binawasan ang mga gastos ay mas malapit sa pagkalkula ng buwis sa kita kaysa sa bersyon ng pinasimpleng sistema ng buwis na Kita. Hindi sinasadya na ang Kabanata 26.2 ng Tax Code ng Russian Federation, na nakatuon sa aplikasyon ng pinasimple na sistema, ay ilang beses na tumutukoy sa mga probisyon na namamahala sa pagkalkula ng buwis sa kita.

Ang pangunahing panganib para sa nagbabayad ng buwis dito ay hindi kinikilala ng inspektor ng buwis ang mga gastos na idineklara sa kanyang pagbabalik sa ilalim ng pinasimpleng sistema ng buwis. Kung ang mga awtoridad sa buwis ay hindi sumasang-ayon sa pagbuo ng base ng buwis, pagkatapos ay bilang karagdagan sa mga atraso, i.e. karagdagang pagtatasa ng iisang buwis, kakalkulahin ang isang parusa at ipapataw ang multa sa ilalim ng Art. 122 Tax Code (20% ng hindi nabayarang halaga ng buwis).

✐Halimbawa▼

Sa deklarasyon sa ilalim ng pinasimple na sistema ng buwis, ipinahayag ng Dolphin LLC ang natanggap na kita sa halagang 2,876,634 rubles. at mga gastos na natamo sa halagang RUB 2,246,504. Ang base ng buwis, ayon sa nagbabayad ng buwis, ay umabot sa 630,130 rubles, at ang halaga ng solong buwis sa rate na 15% ay 94,520 rubles.

Ang accounting para sa mga gastos na natamo ay isinagawa ayon sa data ng KUDiR, at ang mga kopya ng mga dokumento na nagpapatunay sa katotohanan ng mga transaksyon sa negosyo at pagbabayad ng mga gastos ay nakalakip sa deklarasyon, sa kahilingan ng awtoridad sa buwis. Kasama sa mga gastos (sa rubles):

- pagbili ng mga hilaw na materyales at suplay - 743,000

- pagbili ng mga kalakal na inilaan para muling ibenta - 953,000

- upa sa opisina - 96,000

- organisasyon ng ikatlong partido - 53,000

- mga serbisyo sa komunikasyon - 17,000

- refrigerator ng opisina - 26,000.

Ayon sa mga resulta pag-audit sa desk deklarasyon, tinanggap ng tanggapan ng buwis ang mga sumusunod na gastos upang bawasan ang base ng buwis:

- pagbili ng mga hilaw na materyales at materyales - 600,000, dahil mga materyales na nagkakahalaga ng RUB 143,000. ay hindi tinanggap mula sa supplier

- pagbili ng mga kalakal na inilaan para sa muling pagbebenta - 753,000, dahil hindi lahat ng biniling paninda ay naibenta sa bumibili

- suweldo at insurance premium sapilitang insurance - 231 504

- upa sa opisina - 96,000

- upa ng mga pang-industriyang lugar - 127,000

- mga serbisyo sa komunikasyon - 17,000.

Ang halaga ng pagbili ng refrigerator para sa opisina sa halagang 26,000 rubles. ay hindi tinanggap bilang walang kaugnayan sa mga aktibidad ng negosyo ng organisasyon. Gayundin, ang mga gastos ng mga serbisyo ng third-party na accounting sa halagang 53,000 rubles ay itinuturing na hindi makatwiran sa ekonomiya, dahil mayroong isang sapat na kwalipikadong accountant sa mga kawani na ang mga responsibilidad ay kasama ang buong serbisyo ng accounting para sa organisasyon. Sa kabuuan, kinilala ang mga gastos sa halagang 1,824,504 rubles, ang base ng buwis ay 1,052,130 rubles, at ang halaga ng solong buwis na babayaran ay 157,819 rubles.

Mga atraso na naipon sa iisang buwis sa halagang 63,299 rubles. at multa sa ilalim ng Art. Tax Code ng Russian Federation (hindi kumpletong pagbabayad ng mga halaga ng buwis bilang isang resulta ng pag-understate ng base ng buwis), sa halagang 20% ng hindi nabayarang halaga ng buwis, i.e. RUB 12,660

Tandaan: Sa halagang ito kinakailangan ding magdagdag ng mga multa para sa huli na pagbabayad ng mga kulang na naipon na halaga, na mangangailangan ng pagtukoy ng kita at mga gastos kada quarter.

Pag-account para sa kita gamit ang pinasimpleng sistema ng buwis Income minus Expenses

Ang kahulugan ng kita para sa rehimeng ito ay hindi naiiba sa kahulugan ng kita para sa pinasimpleng sistema ng buwis Kita. Sa turn, Art. 346.15 ng Tax Code ng Russian Federation, na kumokontrol sa pamamaraan para sa pagtukoy ng kita sa isang pinasimple na sistema, ay tumutukoy sa mga probisyon ng Kabanata 25 ng Tax Code ng Russian Federation sa buwis sa kita.

Kaya, ang kita na isinasaalang-alang para sa pagkalkula ng base ng buwis sa pinasimple na sistema ng buwis Ang kita na binawasan ang mga gastos ay kinikilala bilang kita mula sa mga benta at non-operating income.

Kasama sa kita sa pagbebenta ang:

- kita mula sa mga benta ng sariling-produce na mga produkto, gawa at serbisyo;

- kita mula sa pagbebenta ng dati nang binili na mga kalakal;

- nalikom mula sa pagbebenta ng mga karapatan sa ari-arian.

Mahalaga: kasama rin sa mga halaga ng mga nalikom mula sa mga benta ang mga halaga ng mga advance at prepayment na natanggap para sa paparating na paghahatid ng mga kalakal, pagkakaloob ng mga serbisyo at pagganap ng trabaho.

Ang kita na hindi nagpapatakbo ay kinabibilangan ng kita na hindi kita mula sa mga benta na tinukoy sa Art. 250 Tax Code ng Russian Federation. Sa partikular, kabilang dito ang:

- ari-arian, trabaho, serbisyo o mga karapatan sa ari-arian na natanggap nang walang bayad;

- mga halaga ng mga multa, parusa at iba pang mga parusa para sa paglabag ng isang kasosyo sa mga kontrata, kung sila ay kinikilala bilang isang may utang o napapailalim sa pagbabayad batay sa isang desisyon ng korte;

- kita sa anyo ng interes sa mga pautang at paghiram na ibinigay ng kumpanya;

- kita mula sa pakikilahok sa equity sa ibang mga organisasyon;

- kita mula sa pag-upa o sublease ng ari-arian;

- kita mula sa pakikilahok sa isang simpleng pakikipagsosyo;

- halagang inalis mga account na dapat bayaran at iba pa.

Ang kita ay naitala o kinikilala para sa pinasimpleng sistema ng buwis gamit ang paraan ng cash. Nangangahulugan ito na ang petsa ng pagkilala ng kita ay ang petsa ng pagtanggap ng pera sa cash register o bank account, pati na rin ang petsa ng pagtanggap ng mga karapatan sa ari-arian at ari-arian, pagkakaloob ng mga serbisyo at pagganap ng trabaho. Ang mga halaga ng kita ay dapat na maipakita sa aklat ng kita at mga gastos (KUDiR) sa petsa kung kailan sila natanggap.

Accounting para sa mga gastos sa pinasimple na sistema ng buwis Kita binawasan ang mga Gastos

Upang makilala ang mga gastos kapag kinakalkula ang base ng buwis, ang mga nagbabayad ng buwis na pumili ng opsyong ito ng pinasimpleng sistema ng buwis ay dapat matugunan ang mga sumusunod na kundisyon:

1. Ang mga gastos ay dapat isama sa listahang ibinigay sa Art. 346.16 Tax Code ng Russian Federation.

Sa kanila:

- mga gastos para sa pagkuha ng mga fixed asset at hindi nasasalat na mga asset;

- mga gastos para sa pagkumpuni at muling pagtatayo ng mga fixed asset;

- mga gastos para sa sahod, mga paglalakbay sa negosyo at sapilitang seguro ng mga empleyado;

- pag-upa, pagpapaupa, pag-import ng mga pagbabayad sa customs;

- mga gastos sa materyal;

- mga gastos para sa accounting, auditing, notaryo at legal na serbisyo;

- ang halaga ng mga buwis at bayarin, maliban sa iisang buwis sa pinasimpleng sistema ng buwis;

- mga gastos para sa pagbili ng mga kalakal na inilaan para muling ibenta;

- gastos sa transportasyon, atbp.

Ang listahan ng mga gastos ay sarado, i.e. ay hindi pinapayagan ang pagkilala sa iba pang mga uri ng mga gastos na hindi tinukoy sa listahan.

Mahalaga: Ang mga quarterly advance na pagbabayad ay hindi maaaring isaalang-alang sa mga gastos kapag bumubuo ng base ng buwis para sa pinasimpleng sistema ng buwis Income minus expenses. Ang mga pagbabayad na ito ay maaari lamang bawasan ang halaga ng iisang buwis sa katapusan ng taon, na kinakalkula sa deklarasyon sa ilalim ng pinasimpleng sistema ng buwis.

2. Ang mga gastos ay dapat na makatwiran sa ekonomiya at dokumentado.

Ang mga gastos na nabibigyang katwiran sa ekonomiya ay nangangahulugan ng mga gastos na naglalayong kumita, i.e. magkaroon ng malinaw na layunin sa negosyo. Dito kailangan mong maging handa upang ipaliwanag sa mga awtoridad sa buwis ang pangangailangan para sa mga gastos na iyon, ang koneksyon nito sa layunin ng negosyo ay hindi malinaw na nakikita. Halimbawa, bakit binili ang isang computer na "may mga kampana at sipol" para sa opisina at hindi isang computer, o kung paano kotse ng kumpanya ang executive class ay maaaring maiugnay sa pagbuo ng isang bilog ng mga piling kliyente.

Maaari mo itong gamitin bilang argumento sa mga hindi pagkakaunawaan sa buwis legal na posisyon Ang Constitutional Court ng Russian Federation, na ipinahayag sa Determination No. 320-O-P na may petsang 06/04/07. Sa dokumentong ito, kinikilala ng Constitutional Court na ang mga gastos na naglalayong kumita mula sa mga aktibidad sa negosyo ay maaaring kilalanin bilang makatwiran sa ekonomiya, kahit na ang resultang ito ay hindi nakamit.

Gayunpaman, maaaring gastusin ng isang nagbabayad ng buwis ang kanyang pera nang walang pahintulot ng inspektor ng buwis, ngunit upang isaalang-alang ang mga gastos na ito kapag bumubuo ng base ng buwis para sa pinasimpleng sistema ng buwis. saloobin mga awtoridad sa pangangasiwa sa negosyo. Sa kasamaang palad, ang pagpapalagay ng mabuting pananampalataya ng nagbabayad ng buwis, na inaprubahan ng Art. 3 ng Tax Code ng Russian Federation at Art. 10 ng Civil Code ng Russian Federation, hindi gaanong gumagana sa pagsasanay.

Tungkol sa dokumentasyon mga gastos para sa pinasimpleng sistema ng buwis, pagkatapos ay upang kumpirmahin ang bawat gastos dapat kang magkaroon ng hindi bababa sa dalawang dokumento . Dapat patunayan ng isa sa kanila ang katotohanan transaksyon sa negosyo(delivery note o acceptance certificate), at ang pangalawa ay nagkukumpirma ng pagbabayad ng gastos. Sa kaso ng hindi cash na pagbabayad, ang gastos ay nakumpirma sa pamamagitan ng isang order ng pagbabayad, account statement, resibo, at sa kaso ng cash na pagbabayad - sa pamamagitan ng isang KKM cash register na resibo. Ang mga dokumento na nagpapatunay sa mga gastos na natamo sa pinasimpleng sistema ng buwis, pati na rin ang pagbabayad ng nag-iisang buwis, ay dapat itago sa loob ng apat na taon.

3. Dapat bayaran ang mga gastos.

Ang lahat ng mga gastos sa ilalim ng pinasimpleng sistema ay kinikilala sa isang cash na batayan, i.e. ang mga gastos ay maaari lamang isaalang-alang pagkatapos na sila ay aktwal na mabayaran. Halimbawa, ang mga gastos sa sahod ay dapat isaalang-alang hindi sa araw na sila ay naipon, ngunit sa araw na sila ay aktwal na binabayaran sa mga empleyado. Ang mga gastos na nauugnay sa pagbabayad ng interes sa mga pautang at mga kredito ay isinasaalang-alang din hindi sa araw na sila ay naipon, ngunit sa araw ng pagbabayad.

Ang mga halaga ng mga gastos ay makikita sa KUDiR sa araw kung kailan inilipat ang pera mula sa kasalukuyang account o inisyu mula sa cash register. Kung ang pagbabayad ay ginawa sa pamamagitan ng bill of exchange, ang petsa ng pagkilala sa gastos para sa pinasimpleng sistema ng buwis ay ang araw ng pagbabayad ng bill of exchange o ang araw ng paglipat ng bill of exchange sa pamamagitan ng pag-endorso.

4. Para sa ilang uri ng mga gastusin sa pinasimpleng sistema ng buwis Income minus Expenses, isang espesyal na pamamaraan ng pagkilala ang nalalapat

Accounting para sa mga gastos sa pagbili ng mga kalakal na nilayon para muling ibenta

Maaari mong bawasan ang iyong kita sa pamamagitan ng mga halagang ginastos sa pagbili ng mga kalakal para muling ibenta pagkatapos lamang matugunan ang dalawang kundisyon:

- bayaran ang kanilang gastos sa supplier;

- ibenta ang mga kalakal, i.e. ilipat ito sa bumibili sa pagmamay-ari (ang katotohanan na binayaran ng mamimili ang produktong ito ay hindi mahalaga).

Kapag isinasaalang-alang ang mga gastos ng mga kalakal na binili sa mga batch, na may malaking halaga assortment item, na kung saan, bukod dito, ay babayaran sa supplier sa higit sa isang halaga, ito ay halos hindi posible na gawin nang walang accountant o espesyal na serbisyo. Magbigay tayo ng isang kondisyon na halimbawa ng isang simpleng operasyon para sa pagbebenta ng isang homogenous na produkto na may yugto-by-stage na pagbabayad sa supplier.

✐Halimbawa ▼

Isang organisasyon sa pinasimpleng sistema ng buwis na natanggap mula sa supplier ng dalawang batch ng parehong toilet soap na nilalayon karagdagang pagpapatupad. Tumaas ang halaga ng sabon sa ikalawang batch, dahil sa inflation, ng 10%.

Sa kabuuan, noong 03/02/19, mayroong 230 na kahon ng sabon sa bodega, ang halaga nito sa presyo ng pagbili ay 72,900 rubles, kung saan 43,950 rubles lamang ang binayaran sa supplier.

Noong 03/11/19, 220 boxes ng sabon ang naibenta sa bumibili. Utang sa supplier para sa unang batch sa halagang RUB 7,500. ay binayaran noong 03/15/19. Ang pagbabayad ng utang para sa ikalawang yugto ay hindi ginawa sa pagtatapos ng 1st quarter.

Upang kalkulahin ang base ng buwis sa ilalim ng pinasimpleng sistema ng buwis Kita na binawasan ang mga gastos, maaari mo lamang isaalang-alang ang halaga ng ibinenta at binayaran para sa mga kahon ng sabon . Ang unang batch ng sabon ay binayaran nang buo sa supplier, kaya maaari nating isaalang-alang ang buong presyo ng pagbili ng batch na ito - 30,000 rubles.

Sa ikalawang batch ng 130 kahon, 120 ang naibenta sa bumibili (220 kahon ng sabon ang nabili na minus 100 kahon mula sa unang batch), ngunit 50% lamang ang binayaran sa supplier bilang porsyento, i.e. nagkakahalaga ng 75 na kahon. Kapag kinakalkula ang base ng buwis, ang sabon mula sa pangalawang batch ay maaari lamang isaalang-alang sa halagang 21,450 rubles, sa kabila ng katotohanan na halos lahat ng pangalawang batch ay naibenta.

Sa kabuuan, ayon sa mga resulta ng 1st quarter, 51,450 rubles lamang ang maaaring isaalang-alang sa mga gastos sa pagbili ng mga kalakal na inilaan para sa pagbebenta.

Accounting para sa mga gastos ng mga hilaw na materyales at mga supply

Sa pamamagitan ng pagkakatulad, isinasaalang-alang ang mga kalakal na inilaan para sa pagbebenta, maaari itong ipagpalagay na isinasaalang-alang ang mga gastos ng mga hilaw na materyales at materyales. sa nagbabayad ng pinasimpleng sistema ng buwis ay pinahihintulutan lamang pagkatapos ibenta ang mga produktong ginawa sa mamimili. Mali ito. Higit pa rito, upang isaalang-alang ang mga naturang gastos, hindi mo na kailangang isulat ang mga hilaw na materyales at mga supply sa produksyon. Kailangan mo lang bayaran ang mga ito at tanggapin ang mga ito mula sa supplier. Sa kasong ito, ang pagkonsumo ay isinasaalang-alang ayon sa pinakahuling petsa ng katuparan ng dalawang kundisyong ito.

✐Halimbawa ▼

Noong Marso 2019, nagsagawa ng paunang bayad ang organisasyon sa supplier para sa isang batch ng mga materyales. Ang mga materyales ayon sa invoice mula sa supplier ay dumating sa bodega noong Abril 2019, kaya ang halaga ng prepayment ay maaari lamang isaalang-alang sa mga gastos kapag kinakalkula ang base ng buwis para sa ika-2 quarter, dahil ito ang huling petsa ng dalawang kundisyon: pagbabayad para sa mga materyales at ang kanilang resibo.

Accounting para sa mga gastos para sa pagkuha ng mga fixed asset

Ang mga nakapirming asset na isinasaalang-alang para sa pinasimpleng sistema ng buwis. Kasama sa kita na binawasan ng mga gastos ang mga tool sa paggawa na may kapaki-pakinabang na buhay mahigit isang taon at nagkakahalaga ng higit sa 100 libong rubles. Ito ay mga kagamitan, transportasyon, mga gusali at istruktura, lupain atbp. Upang mabilang ang mga naturang gastos, ang gastos ng operating system ay dapat bayaran, at ang fixed asset mismo ay dapat ilagay sa operasyon.

Ang halaga ng mga fixed asset ay isinasaalang-alang sa mga gastos sa panahon ng buwis, i.e. taon, sa pantay na bahagi ayon sa mga panahon ng pag-uulat, sa huling araw ng bawat quarter. Sa kasong ito, ang accounting para sa mga gastos ay nagsisimula mula sa panahon ng pag-uulat kung saan ang huling dalawang kundisyon ay natugunan: pagbabayad ng fixed asset o pag-commissioning nito.

✐Halimbawa ▼

Noong Enero 2019, nakuha at pinatakbo ng organisasyon ang dalawang fixed asset:

- isang makina na nagkakahalaga ng RUB 120,000, na binayaran noong Marso 10, 2019;

- isang sasakyan na nagkakahalaga ng RUB 300,000, na binayaran noong Abril 2019.

Ang parehong fixed asset ay inilagay sa operasyon sa unang quarter, at ang mga pagbabayad para sa fixed asset ay ginawa sa iba't ibang quarter. Ang mga gastos sa pagbili ng makina ay maaaring isaalang-alang simula sa 1st quarter, kaya hinati namin ang gastos nito sa 4 na pantay na bahagi ng 30,000 rubles bawat isa. bawat isa. Ang mga gastos para sa pagbili ng transportasyon ay maaaring isaalang-alang lamang mula sa ika-2 quarter, sa tatlong pantay na bahagi ng 100,000 rubles bawat isa.

Sa kabuuan, sa 1st quarter ay maaaring isaalang-alang lamang ng organisasyon ang 30,000 rubles sa mga gastos sa pagbili ng OS, at lahat ng kasunod na quarters - 130,000 rubles bawat isa. (30,000 rubles bawat makina at 100,000 rubles bawat transportasyon). Sa pagtatapos ng 2019, isasaalang-alang ng mga gastos ang halaga ng mga gastos para sa parehong mga fixed asset sa halagang RUB 420,000.

Kung ang isang fixed asset ay binili nang installment, kung gayon ang mga gastos para sa pinasimpleng sistema ng buwis. Ang kita na binawasan ng mga gastos ay maaaring kabilang ang mga halaga ng mga bahagyang pagbabayad, kahit na ang fixed asset ay hindi binayaran nang buo sa panahon ng buwis. .

✐Halimbawa ▼

Noong Marso 2019, nakuha ang isang pinasimpleng organisasyon sa isang installment plan silid ng produksyon nagkakahalaga ng 6 milyong rubles. Sa parehong buwan, ang pasilidad ay inilagay sa operasyon, at ang unang pagbabayad sa halagang 1 milyong rubles. ay ipinakilala noong Abril 2019. Ayon sa mga tuntunin ng kasunduan, ang natitirang halaga ay 5 milyong rubles. dapat bayaran sa pantay na pag-install ng RUB 500,000. bawat buwan sa loob ng 10 buwan, simula Mayo 2019.

Batay sa mga resulta ng ika-2 quarter, 2 milyong rubles ang maaaring isaalang-alang sa mga gastos na nauugnay sa pagbili ng mga lugar. (1 milyong rubles noong Abril at 500 libong rubles bawat isa sa Mayo at Hunyo). Sa ika-3 at ika-4 na quarter, kasama sa mga gastos ang mga pagbabayad na 1.5 milyong rubles. sa lahat. Sa kabuuan, kapag kinakalkula ang nag-iisang buwis para sa 2019, 5 milyong rubles ang isasaalang-alang, at ang natitirang halaga ay 1 milyong rubles. isasaalang-alang sa susunod na taon.

5. Kailangan mong suriin ang iyong kasosyo sa negosyo

Sa kasamaang palad, kahit na ang mga gastos na tama na nakumpleto at kasama sa saradong listahan para sa pinasimple na sistema ng buwis Ang kita na binawasan ng mga gastos ay maaaring hindi isaalang-alang sa pagkalkula ng base ng buwis kung ang tax inspectorate ay isinasaalang-alang na ang katapat na nagbigay sa iyo ng mga dokumento para sa transaksyon ay hindi tapat.

Ang obligasyon ng nagbabayad ng buwis ay hindi legal na itinatag kahit saan; bukod pa rito, ang Constitutional Court ng Russian Federation, na may petsang Oktubre 16, 2003, N 329-O, ay nagbibigay-diin na "... ang nagbabayad ng buwis ay hindi mananagot para sa mga aksyon ng lahat ng mga organisasyong nakikilahok sa multi-stage na proseso ng pagbabayad at paglilipat ng mga buwis sa badyet."

Kasabay ng Dekretong ito ng Constitutional Court, ang Resolution of the Plenum of the Supreme Arbitration Court No. 53 ng 10/12/2006 ay nalalapat, ang talata 10 nito ay nagsasaad na “Ang isang benepisyo sa buwis ay maaaring ituring na hindi makatwiran kung awtoridad sa buwis mapapatunayan na ang nagbabayad ng buwis ay kumilos nang wala kaniyang sikap at pag-iingat, at dapat ay alam niya ang mga paglabag na ginawa ng katapat.”

Ang benepisyo sa buwis ay isang pagbawas sa pasanin sa buwis, kabilang ang kapag ang mga gastos na natamo sa pinasimpleng sistema ng buwis ay isinasaalang-alang sa base ng buwis. Kaya, upang madagdagan ang base ng buwis para sa pinasimple na sistema ng pagbubuwis Kita na binawasan ang mga gastos at, nang naaayon, ang halaga ng iisang buwis na babayaran, sapat na para sa inspektor ng buwis na akusahan ang nagbabayad ng buwis na kumilos nang walang angkop na kasipagan at pag-iingat kapag pumipili ng isang katapat.

Marahil, ang mga opisyal ng buwis ay hindi nahihiya sa katotohanan na ang mga naturang akusasyon ay nangyayari laban sa background ng ipinahayag na integridad ng mga kalahok. ligal na relasyon sa buwis, at “... lahat ng hindi naaalis na pagdududa, kontradiksyon at kalabuan sa mga batas sa mga buwis at bayarin ay binibigyang-kahulugan na pabor sa nagbabayad ng buwis.”