Įmonės efektyvumą lemia visa eilė apskaičiuotų rodiklių, įtrauktų į gamybinės veiklos analizę. Vienas iš jų – apyvarta. mokėtinos sąskaitos, kuris nustato savo įsipareigojimų įmonėms ir asmenims, tiekiantiems prekes ar paslaugas, grąžinimo normą. Panagrinėkime šio rodiklio apskaičiavimo algoritmą ir išsiaiškinkime, kokį vaidmenį jis atlieka įmonės analitiniame darbe ir kaip tai veikia gamybinę veiklą.

Skolų apyvarta: ką reiškia šis terminas

Patyręs ekonomistas žino, kad teisingai neapskaičiavus pačios įmonės skolų grąžinimo normos, sunku prognozuoti tolesnę teigiamą raidą, todėl bet kurioje organizacijoje mokėtinų sąskaitų analizei skiriamas didelis dėmesys. Tai nenuostabu, nes stabiliai veikiančioje įmonėje visų gamybos struktūrų sąveika apima didelį bloką finansines operacijas, kurios rezultatas – skolos kitoms sandorio šalies įmonėms atsiradimas.  Kompetentingo vadovo užduotis – sukurti gamybą taip, kad būtų kuo greičiau grąžintos susidariusios skolos. Tai skatina veiklos plėtrą, tuo pačiu didinant verslo reputaciją bei pritraukiant bendradarbiavimui potencialius paslaugų ar prekių tiekėjus. Taigi tiesiog būtina apskaičiuoti mokėtinų sąskaitų apyvartą ir lyginti gautus rodiklius su ankstesniais ataskaitiniais laikotarpiais, kad būtų išlaikytas bet kokios gamybos efektyvumas ir stabilumas, taip pat laiku imtis priemonių esant neigiamiems momentams.

Kompetentingo vadovo užduotis – sukurti gamybą taip, kad būtų kuo greičiau grąžintos susidariusios skolos. Tai skatina veiklos plėtrą, tuo pačiu didinant verslo reputaciją bei pritraukiant bendradarbiavimui potencialius paslaugų ar prekių tiekėjus. Taigi tiesiog būtina apskaičiuoti mokėtinų sąskaitų apyvartą ir lyginti gautus rodiklius su ankstesniais ataskaitiniais laikotarpiais, kad būtų išlaikytas bet kokios gamybos efektyvumas ir stabilumas, taip pat laiku imtis priemonių esant neigiamiems momentams.

Kas veikia kaip skolintojas

Kreditoriai gali būti:

- prekių, komponentų ir kito turto tiekėjai, taip pat paslaugų įmonės, kurios teikia Komunalinės paslaugosšilumos, vandens ir energijos išteklių tiekimas;

- valstybinės organizacijos, atstovaujamos biudžetinių / nebiudžetinių fondų, atsižvelgiant į mokesčių ir rinkliavų skolas;

- bankai/kredito organizacijos;

- įmonės personalas – skaičiuojant darbo užmokestį.

Rodiklio reikšmė

Mokėtinų sąskaitų apyvartą lemia tai, kokiu greičiu įmonė padengia susidariusias skolas paslaugų/prekių tiekėjams. Santykis rodo, kiek kartų ataskaitinis laikotarpisįmonė grąžino vidutinis dydis savo įsipareigojimus.

Mokėtinų sumų apyvartos rodiklis yra susijęs su kredito rizika (naudojant skolintas lėšas), todėl netiesiogiai įvertina įmonės mokumą ir likvidumą. Jo augimas, palyginti su praėjusio laikotarpio rodikliais, reiškia atsiskaitymo už įsipareigojimus greičio padidėjimą, mažėjimą – tam tikrą vėlavimą sumokėti skolas kreditoriams, dėl ko situacijai išsiaiškinti reikės gilesnės analizės.

Skolų apyvarta: skaičiavimo formulė

Rodiklis skaičiuojamas kaip įsigyto turto vertės ir vidutinės skolos kreditoriams per nagrinėjamą laikotarpį santykis. Formulė yra tokia:

K kr.z = P / S kr.z, kur

K kr.z - mokėtinų sąskaitų apyvartos koeficientas laikais,

P - pirkiniai,

C kr.z - vidutinė skolos kreditoriams suma, kuri randama kaip pusė skolos kreditoriams sumos analizuojamo laikotarpio pradžioje ir pabaigoje.

Žodžio „Pirkiniai“ reikšmė finansinės atskaitomybės nėra, jis randamas apskaičiuojant pagal formulę:

P \u003d C p + Z n -Z k, kur C p - pardavimo savikaina, Z n ir Z k - atsargų kiekis nagrinėjamo laikotarpio pradžioje ir pabaigoje. Rusijos ekonomistai dažnai naudoja sąlygiškesnę skaičiavimo versiją, pirkimų apimties apskaičiavimą pakeisdami pajamų rodikliu.

Kaip apskaičiuoti koeficientą dienomis

Be koeficiento skaičiavimo laikais, būtina nustatyti mokėtinų sąskaitų apyvartą dienomis:

K kr.z / diena \u003d 360 / K kr.z, kur 360 yra dienų skaičius per metus. Kitiems laikotarpiams naudokite jų dienų skaičių. Formulėje gali būti naudojamas bendro metų dienų skaičiaus rodiklis, ty 365. Skaičius 360 apima galiojančių dienų skaičių, nes 30 yra laikomi bet kurio mėnesio dienų skaičiumi, kad būtų supaprastinti skaičiavimai.

Skaičiavimų rezultatas – nustatytas vidutinis dienų, per kurias neatsiskaitoma su kreditoriais ir neapmokamos sąskaitos, skaičius.

Ką sako indikatorius

Nepaisant to, kad santykio padidėjimas yra įmonės efektyvumo ir likvidumo padidėjimo rodiklis, staigus jo padidėjimas parodys gamybos pelningumo sumažėjimą, nes pagal auksinę ekonomisto taisyklę likvidumas mažina pelningumą.

Mokėtinų sumų apyvartos analizė bus neišsami, jei ji bus atlikta neįvertinus apyvartos dinamikos gautinos sumos. Faktinė įmonės padėtis paaiškės palyginus šiuos du rodiklius: teigiamas momentas yra mokėtinų sąskaitų apyvartos santykio viršijimas už atsiskaitymų su skolininkais rodiklį.  Šis veiksnys didina įmonės pelningumą, todėl organizacija turi daugiau finansiniai ištekliai plėsti gamybą ar vykdyti kitą veiklą.

Šis veiksnys didina įmonės pelningumą, todėl organizacija turi daugiau finansiniai ištekliai plėsti gamybą ar vykdyti kitą veiklą.

standartinis

Nėra nustatytos standartinės šio koeficiento vertės, nes jis pernelyg priklauso nuo pramonės šakos, masto ir veiklos pobūdžio. Paprastai jos sąlyginė vertė kuriama atskirai pramonės šakoms, orientuojantis į sėkmingiausias įmones. Todėl norint atlikti kokybinė analizė mokėtinų sumų dinamikos koeficientą, svarbu apskaičiuoti jo vertę visai pramonės šakai, taip pat joje pirmaujančioms įmonėms. Vėliau ši informacija suteikia neįkainojamą pagalbą analitikui ekonomistui ir tampa būtina gaire atliekant finansinė analizė.

Šis rodiklis parodo, kaip greitai įmonė sugebės sumokėti skolas tiekėjams. Ši problema šiandien itin aktuali, todėl organizacijos buhalteris analizuoja rodiklius, siekdamas nustatyti stipriąsias ir silpnąsias puses. Siekdama išvengti mokėtinų sumų, įmonė turėtų sukurti valdymo ir stabilaus įsipareigojimų grąžinimo sistemą.

Kokia šio rodiklio ekonominė reikšmė

Šis koeficientas gali būti skaičiuojamas ir ketvirčiui, ir paprastai daugeliu atvejų metams, tačiau jo gali prireikti ir kartą per mėnesį. Tai rodo, kiek kartų per tiriamą laikotarpį organizacija sugebėjo apmokėti skolas tiekėjams.

Svarbu! Kuo didesnė šio koeficiento skaitinė reikšmė, tuo greičiau įmonė apmoka skolas kreditoriams.

Šis koeficientas yra tiesiogiai susijęs, pavyzdžiui, su įmonės kredito rizika. Jei įmonė paėmė paskolą ir negrąžina. Todėl ši vertė tiesiogiai parodo įmonės mokumą ir likvidumą. Kuo didesnis likvidumo koeficientas, tuo stabilesnė organizacijos padėtis.

Kreditoriai, kuriems įmonė gali būti skolinga, paprastai yra:

- Tiekėjai,

- Biudžetas (valstybė),

- įmonės personalas,

- Kitos įmonės.

Mokėtinų sumų apyvartos koeficiento analizė

Norint suprasti šio koeficiento sąvoką, būtina aiškiai suprasti jo reikšmę. Kuo didesnė koeficiento reikšmė, tuo geresnis įmonės likvidumas. Būtent todėl labai dažnai šį koeficientą analizuodami naudoja kreditoriai. Tačiau mūsų įmonei nėra naudinga turėti dideles šio koeficiento reikšmes, nes tai mažina įmonės pelningumą.

Svarbu atsiminti, kad kuo didesnis likvidumas, tuo mažesnis įmonės pelningumas (pelningumas).

| Mokėtinų sąskaitų apyvartos didinimas | Gautinų sumų apyvartos viršija skolų kreditoriams apyvartą taip pat byloja apie stabilumą ir tvarumą Financinė padėtis organizacijose. |

| Šio rodiklio sumažėjimas | Sumažėjusi apyvartos dinamika gali rodyti ir mokumo problemas, ir efektyvesnį darbą su tiekėjais, įmonei naudingų mokėjimų grafikų sudarymą. Didelė mokėtinų sąskaitų dalis mažina įmonės finansinį stabilumą ir mokumą, tačiau organizacija kredituojama nemokamai. grynais tiekėjų. |

Paprastai šis koeficientas yra įdomus analizei generaliniam direktoriui arba jo pavaduotojas, finansų direktorius, kreditoriai arba investuotojai:

Skolų apyvartos koeficientas. Skaičiavimo formulė

Mokėtinų sumų apyvartos koeficientas = pardavimo pajamos / vidutinės mokėtinos sumos

Skaičiavimo formulę sudaro šie rodikliai:

- Pajamos iš prekių pardavimo

- Vidutinė mokėtinų sumų vertė, kuri savo ruožtu nustatoma padalijus dvi skaitines reikšmes, pradinė mokėtinų sumų vertė, pavyzdžiui, metų pradžioje, pridedama prie metų pabaigos vertės ir dalinama iš dviejų

Štai pavyzdys:

Mokėtinų sumų apyvartos koeficientas = 2110 eilutė / (1520np. eilutė + 1520kp eilutė) * 0,5

NP ir CP yra mūsų vertinamo laikotarpio pradžios ir pabaigos - laikotarpio pradžios ir pabaigos rodikliai. Laikotarpis reiškia mėnesį, metus arba ketvirtį.

Svarbu!! Formulėje galite naudoti savikainos sumą, o ne pajamų sumą

Mokėtinų sąskaitų apyvarta priklauso nuo šių veiksnių:

- prekių savikaina;

- galutinė produktų pardavimo kaina;

- mokesčių tarifai.

Be to, svarbus aspektasčia tampa sritimi, kurioje veikia įmonė. Norėdami galutinai įvertinti vertę, finansininkai apskaičiuoja laikotarpį, kuris skaičiuojamas dienomis, o koeficientas nurodomas laikais.

Jei kalbėsime apie apyvartos laikotarpį, dera prisiminti, kad tokia reikšmė apskaičiuojama pagal formulę: T = 360/K. Šiuo atveju „K“ rodo apyvartos koeficiento reikšmę, o skaičius „360“ – sąlyginį dienų skaičių per metus. Kartais ši reikšmė pakeičiama į „365“. Antrasis rodiklis čia yra koeficientas, nustatytas pagal formulę: K \u003d DV / Skz. Čia „DV“ reikšmė reiškia dienos pajamas ir nustatoma bendras įmonės pajamas padalijus iš nagrinėjamo laikotarpio dienų skaičiaus.

Koeficiento „Apyvartos laikotarpis“ sąvoka

Daugelis naudoja ne tik mokėtinų sumų rodiklį, bet ir panašaus šios skolos apyvartos laikotarpio santykio analizę.

Tai parodo, kiek dienų prireiks mokėtinos sąskaitos paversti pinigų pasiūla.

Mokėtinų sumų apyvartos laikotarpis = 360 / Mokėtinų sumų apyvartos koeficientas

Šis rodiklis turi ekonominę reikšmę dienų, už kurias įmonė galės atsiskaityti su kreditoriais, skaičiumi.

Atsakymai į dažniausiai užduodamus klausimus

1. Klausimas Nr. 1:

Kodėl reikia skaičiuoti mokėtinų sumų koeficientą?

Kiekvienoje įmonėje darbo metu pasitaiko situacijų, kai nebuvo galimybės laiku apmokėti vienos ar kitos sąskaitos. Yra tiekėjui mokėtinos sąskaitos arba jūs paėmėte organizacijai paskolą ir turite kas mėnesį mokėti už kūną ir palūkanas. Jei pavėlavote nurodytą datą, tada vėl turite kreditorių. Norint analizuoti organizacijos veiklą skolų grąžinimo laikui, šis koeficientas yra būtinas, be to, jis tiesiogiai susijęs su šios įstaigos pelningumu ir likvidumu. Pelningumas pasakoja apie įmonės resursų panaudojimo galimybes, per kokį laikotarpį, o likvidumas – apie įmonės galimybes greitai parduoti turtą.

2. Klausimas Nr. 2:

Ar visoms įmonėms reikia šis rodiklis O kas atsakingas už jo apskaičiavimą?

Paprastai tai reikalinga vadovaujančiam personalui, būtent direktoriams arba tiems, kurie nori investuoti į šią organizaciją. Aktualesnis koeficientų skaičiavimas didelėse įmonėse, kur nuolat vyksta prekių apyvarta, kai nuolat kažkas perkama ir parduodama, kur daug tiekėjų ir pirkėjų. Atitinkamai atsiranda mokėtinos sumos, kurias galima analizuoti. Tai atlieka finansų skyrius arba buhalteris, derinantis ekonomisto ir buhalterio profesijas.

3. 3 klausimas:

Ką daryti, jei mokėtinos sumos eina per stogą?

Norint išvengti situacijos, kai įsiskolinimai yra dideli, laiku atlikta analizė padės suvaldyti augančias įmonės skolas. Mokėtinų sąskaitų apyvarta priklauso nuo organizacijos specifikos, prekių savikainos ir galutinės pajamų sumos. Jei atsižvelgsime į šios vertės apyvartos laiką, čia tikslinga pažymėti, kad nesugebėjimas atsiskaityti su sandorio šalimi lemia ir organizacijos dalykinės reputacijos kritimą. Ir šis veiksnys neigiamai veikia įmonės finansinius reikalus. Nepamirškite atsižvelgti į šį niuansą. Be to, tikslinga atlikti lyginamąjį rodiklių aprašymą, pradedant nuo balanse pateiktų skaičių. Reikia nuolat fiksuoti ir analizuoti ekonomikos augimo ar nuosmukio tempus. Kadangi toks veiksnys parodo įmonės mokumą ir stabilumą, nebus galima ignoruoti ir dabartinių informacijos apie atsiskaitymus su kreditoriais derinimų.

Mokėtinų sąskaitų apyvartos koeficientas parodo, kaip greitai įmonė gali sumokėti savo skolas. Koeficiento apskaičiavimo formulė yra straipsnyje.

Mokėtinų sumų apyvarta yra rodiklis finansinė veiklaįmonių. Skolų apyvarta parodo, kokiu greičiu įmonė grąžina savo skolas tiekėjams ir rangovams. Skaičiavimų rezultatas, gautas atlikus skaičiavimus, vadinamas apyvartos koeficientu.

Skolų apyvartos koeficientas

Mokėtinų skolų apyvartos koeficientas parodo, kiek kartų per analizuojamą laikotarpį įmonė grąžino vidutinę savo skolų sumą sandorio šalims.

Žemiau rasite mokėtinų sumų koeficiento apskaičiavimo formulę. Duomenys mokėtinų sumų koeficientui apskaičiuoti imami iš balanso.

Skolų apyvarta priklauso nuo įmonės dydžio. Skolintojams svarbu, kad įmonė turėtų aukštą koeficientą. Tačiau pačioms organizacijoms mažas mokėtinų sumų apyvartos koeficientas reiškia, kad jos naudoja neapmokėtų mokėtinų sumų likutį dabartinę veiklą.

Mokėtinų sumų apyvarta: formulė

Mokėtinų sumų apyvartos koeficientas nustatomas pagal formulę:

Be to, santykis gali būti nustatomas pagal pajamas. Norėdami tai padaryti, padalykite pajamas už laikotarpį, pavyzdžiui, už metus, iš vidutinių mokėtinų sumų.

Tačiau mokėtinų sąskaitų apyvartos apskaičiavimas pagal parduotų prekių savikainą yra tikslesnis. Iš tiesų, apskaičiuojant pajamas, atsižvelgiant į maržos pokyčius, koeficientas gali būti iškraipytas.

Be koeficiento skaičiavimo laikais, apskaičiuokite mokėtinų sąskaitų apyvartą dienomis. Balanso formulė yra tokia:

Paprastai mokėtinų sumų analizei imamas vienerių metų laikotarpis. Skaičiavimo rezultatas yra vidutinis dienų, per kurias tiekėjo sąskaitos faktūros lieka neapmokėtos, skaičius.

Sąskaitų apyvartos laikotarpis

Kai įmonė sudaro sutartis su sandorio šalimis, svarbu suprasti, ar ji yra moki ir dėl kokių atidėtų mokėjimų su ja galima derėtis. Šiuo atveju skaičiuojamas mokėtinų sumų apyvartos laikotarpis.

Mokėtinų sumų apyvartos laikotarpio apskaičiavimo formulė yra tokia pati, kaip ir mokėtinų sąskaitų apyvartos dienomis.

Jei, remiantis kitos sandorio šalies mokumo finansinės analizės rezultatais, apyvartos koeficientas buvo didelis, galime teigti, kad sandorio šalis turi aukštą finansinis stabilumas ir tirpiklis. Priešingai, mažas koeficientas rodo, kad kita sandorio šalis naudoja negrąžintą kreditorių kaip papildomą einamosios veiklos finansavimo šaltinį.

Norėdami apskaičiuoti mažos mokėtinų sąskaitų apyvartos naudą, paimkite palūkanas, kurias įmonė turėtų mokėti už paskolą (jei ji būtų pasiskolinęs pinigus iš banko), skolos sumą, kuri yra balanse, ir kreditoriaus laiką. buvo darbo užmokesčio sąraše. Sutaupytų palūkanų suma bus įmonės pelnas už laikotarpį, per kurį buvo įregistruota skola.

Skaitykite „Glavbukh“ tris mėnesius nemokamai!

Užsisakykite metinę prenumeratą ir gaukite dar tris mėnesius nemokamai!

Mokėtinų sumų apyvartos koeficientas parodo, kaip greitai įmonė apmoka savo skolas. Paskyrimas į tarptautinius standartus– Skolų apyvartos koeficientas. Šis rodiklis paprastai vertinamas kartu su gautinų sumų apyvartumo koeficientu. naudojamas vidaus paslaugasįmonių, potencialių skolintojų ir investuotojų.

Ekonominė reikšmė ir norminė reikšmė

Skolų apyvartos koeficientas parodo, kiek kartų per analizuojamą laikotarpį įmonė atsiskaitė su kreditoriais. Rodiklis skaičiuojamas metams, ketvirčiui arba mėnesiui.

Koeficiento reitingas netiesiogiai parodo įmonės likvidumą ir mokumą. Visų pirma, šis rodiklis yra susijęs su kredito rizika. Kuo jis didesnis, tuo greičiau įmonė grąžina skolas – mokumas didesnis.

Įmonė turi mokėtinas sąskaitas medžiagų gamybai ir pardavimui reikalingų medžiagų pardavėjų, valstybės ir savo darbuotojų bei kitų įmonių atžvilgiu.

tam tikras normatyvinė vertė nes apyvartos koeficientas neegzistuoja. Tačiau kuo didesnis santykis, tuo geresnis likvidumas. Tačiau per didelės vertės mažina pelningumą. Kas nėra gerai.

Įprasta iš karto vertinti du apyvartos rodiklius: mokėtinas ir gautinas sumas. Na, kai pirmasis rodiklis yra didesnis nei antrasis. Tokie rezultatai rodo įmonės pelningumo padidėjimą: įmonė turi daugiau laisvų pinigų verslui.

Skolų apyvartos koeficientas: balanso formulė

Kkr = pajamos per analizuojamą laiką / vidutinė mokėtinų sumų suma.

Vidurkis randamas visų laikotarpio pradžioje ir pabaigoje gautų paskolų sumą padalijus iš 2.

Pakeiskite finansinių ataskaitų eilutes į formulę:

Kcr \u003d eilutė 2110 / (1520np eilutė + 1520kp eilutė) * 0,5.

Skaitiklio reikšmė paimta iš ataskaitos finansinius rezultatus, vardikliui – iš likučio.

Reikalingi duomenys iš balanso (forma pildoma Excel programoje):

Reikalingi skaičiai iš pajamų ataskaitos:

Atskirame lape sudarome koeficiento apskaičiavimo lentelę. Ląstelių nuorodas pakeičiame atitinkamais duomenimis į formulę:

2011 ir 2012 m. skaičiai paimtas atsitiktinai.

Dabar apskaičiuokime mokėtinų sumų apyvartos koeficientą dienomis. Norėdami tai padaryti, turite konvertuoti apskaičiuotą koeficientą į apyvartos laikotarpį. Naujasis rodiklis atspindės vidutinį dienų skaičių, kurių įmonei reikia sumokėti paskoloms.

Konversijos formulė atrodo taip:

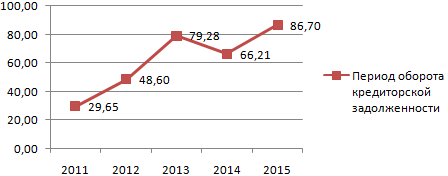

Ką reiškia šie skaičiai? Pavyzdžiui, 2012 m. vidutinė vienos mokėtinų sumų apyvartos trukmė buvo 48,60 dienos. Maždaug tiek reikia, kad įmonė apmokėtų visas skolas su kreditoriais.

Dinamikos aiškumo ir analizės dėlei grafike parodysime:

Didžiausias įmonės likvidumas analizuojamu laikotarpiu buvo 2011 m., nes skolos grąžinimo greitis (palyginti su 2015 m.) yra beveik 3 kartus didesnis.

Parodykime apyvartos laikotarpį diagramoje:

Ilgiausias mokėtinų sąskaitų grąžinimo terminas 2015 m. – 86,70 dienos. Tai reiškia:

- gali būti, kad įmonė patiria sunkumų su produkcijos pardavimu, su pajamų gavimu;

- gerokai padidėjus mokesčių naštai, apimtims privalomi mokėjimaiį biudžetą ir kt.

Norint tiksliau diagnozuoti problemas, reikia apskaičiuoti ir pažvelgti į kitus verslo veiklos rodiklius.

Jus taip pat sudomins:

Daugelis šiandien domisi lengvatinėmis automobilių paskolomis „Sberbank“ už ...

MASKVA, spalio 2 d. – RIA Novosti, Marina Malkova. Vyresnioji rusų karta dar prisimena, kaip...

Pagrindiniai principai ir būtinybė uždaryti sąskaitas 1 pastaba Pabaigoje...

Kas norėtų vieną dieną sužinoti, kad jo banko kortelė buvo užblokuota ir nėra prieigos...

Buhalterinės apskaitos 96 sąskaita yra pasyvi sąskaita Rezervuoja būsimoms išlaidoms, skirta ...