supaprastinta mokesčių sistema 10 proc– šį tarifą gali taikyti kai kurie mokesčių mokėtojai. Straipsnyje mes jums pasakysime, kas turi teisę į tai ir kokiomis sąlygomis.

Bendrieji mokesčių tarifai pagal supaprastintą mokesčių sistemą

Mokesčio tarifas pagal supaprastintą mokesčių sistemą priklauso nuo to, kurį objektą mokesčių mokėtojas pasirinko apmokestinimui (Rusijos Federacijos mokesčių kodekso 346.20 straipsnio 1 ir 2 punktai):

- „pajamų“ objektui nustatytas 6% tarifas;

- objektui „pajamos atėmus išlaidas“ - 15 proc.

Tuo pačiu, siekiant supaprastinti „pajamas-išlaidas“, Mokesčių kodeksas numato galimybę nustatyti diferencijuotą tarifą nuo 5 iki 15 proc., priklausomai nuo mokesčių mokėtojų kategorijų. Rusijos Federacijos subjektas turi teisę tai padaryti savo regioniniu įstatymu.

STS tarifas 10 proc.

Vienintelis 10 % mokesčio tarifas reiškia diferencijuotus tarifus. Iš to, kas išdėstyta pirmiau, darytina išvada, kad jo naudojimo sąlygos yra šios:

- Rusijos Federacijos subjekto priimtas atitinkamas įstatymas.

- Mokesčių mokėtojo požiūris į lengvatinė kategorija, jei tarifas bus įvestas ne visiems „supaprastintiems“ regiono gyventojams, o tik kai kuriems iš jų. Taigi subjektas pašalpų gavėjams gali įvesti apribojimus dėl veiklos rūšies, pajamų dalies, darbuotojų skaičiaus, darbo užmokesčio ir pan.

PASTABA!Jei pagal supaprastintą mokesčių sistemą skirtingų kategorijų mokesčių mokėtojams regione yra taikomi keli lengvatiniai tarifai, o mokesčių mokėtojas priklauso kelioms iš jų, jis gali pasirinkti mažiausią iš nustatytų tarifų (žr. Rusijos finansų ministerijos raštus sausio mėn. 22, 2015 Nr.03-11-10/69516 ir 2010-03-29 Nr.03-11-06/2/44).

Pavyzdžiui, nuo 2017-01-01 Maskvoje taikoma supaprastinta 10% mokesčių sistema „supaprastintiems darbuotojams“, dirbantiems:

- gamyboje;

- gyvenamųjų ir (ar) negyvenamųjų patalpų fondo eksploatavimo valdymas;

- moksliniai tyrimai ir plėtra;

- socialinių paslaugų teikimas;

- veikla sporto srityje;

- augalininkystė;

- gyvulininkystė ir paslaugų teikimas šiose srityse,

jei pajamos iš jų sudaro ne mažiau kaip 75% visų pajamų (žr. 2009 m. spalio 7 d. Maskvos įstatymą Nr. 41).

2009 m. vasario 12 d. Maskvos srities įstatymas Nr. 9/2009-OZ numato, kad mokesčių mokėtojai, atliekantys tam tikras mokesčių rūšis, gali taikyti 10% mokesčio tarifą pagal supaprastintą mokesčių sistemą, kurios apmokestinimo objektas yra „pajamos atėmus išlaidas“. šio įstatymo priede nurodyta veikla. Šio tarifo taikymo sąlyga – pajamos iš šios veiklos rūšių sudaro ne mažiau kaip 70% visų pajamų.

Rostovo srityje, pagal 2012 m. gegužės 10 d. įstatymą Nr. 843-ZS, mažoms įmonėms, naudojančioms supaprastintą mokesčių sistemą, kurios objektas yra „pajamos atėmus išlaidas“, taikomas 10 proc. Išimtis yra individualūs verslininkai, kurie vykdo verslumo veiklą gamybinėje, socialinėje ir (ar) mokslo srityse, taip pat teikiant gyventojams vartojimo paslaugas. Šios kategorijos mokesčių mokėtojams nustatytas 0% mokesčio tarifas.

Dagestano Respublikoje kiekvienas, kuris taiko „pajamų-išlaidų“ supaprastintą mokesčių sistemą ir dirba tiesiogiai respublikos teritorijoje, turi teisę į 10% tarifą (Dagestano Respublikos įstatymas 2009 m. gegužės 6 d. Nr. 26). ).

O Jaroslavlio srityje (2005 m. lapkričio 30 d. Jaroslavlio srities įstatymas Nr. 69-z) organizacijos ir individualūs verslininkai, vykdantys tam tikros rūšies veiklą ir tuo pačiu atitinkantys šias sąlygas, turi teisę taikyti 10 proc. pagal supaprastintą mokesčių sistemą „pajamos atėmus išlaidas“:

- pagrindinės veiklos pajamos sudaro ne mažiau kaip 70 procentų ūkinės veiklos pajamų;

- mokestiniu laikotarpiu vienam darbuotojui priskaičiuotas vidutinis mėnesinis darbo užmokestis yra ne mažesnis kaip 1,2 regioninėje minimalaus darbo užmokesčio sutartyje nustatyto minimalaus darbo užmokesčio darbo užmokesčio Jaroslavlio srityje mokestinio laikotarpio pradžioje;

- deklaracijos (atnaujintos deklaracijos) pagal supaprastintą mokesčių sistemą pateikimo dieną nėra įsiskolinimų sumokėti į Jaroslavlio srities biudžetą įskaitytus mokesčius.

Kituose regionuose galioja atitinkami įstatymai.

Rezultatai

Subjektų dėsniai Rusijos Federacija gali būti nustatytas 10% tarifas pagal supaprastintą mokesčių sistemą su objektu „pajamos minus išlaidos“. Tačiau sąlygos, kuriomis mokesčių mokėtojai gali pasinaudoti šiuo tarifu, kiekviename regione gali skirtis. Ar jūsų regione taikomas supaprastintos 10% mokesčių sistemos tarifas ir ar nėra nustatytos specialios jo taikymo sąlygos, galite sužinoti susisiekę su mokesčių inspekcija.

Teisingai apskaičiuoti 6% supaprastintos mokesčių sistemos mokestį nėra sunku. Svarbu laiku atlikti avansinius mokėjimus ir protingai sumažinti mokėtiną sumą draudimo įmokų dydžiu. Šiame straipsnyje parodysime, kaip individualūs verslininkai ir LLC gali teisingai apskaičiuoti mokesčius.

Avansiniai mokėjimai

Supaprastinta versija numato vieną taisyklę: per metus verslininkas ar organizacija turi atlikti savotišką „mokesčių išankstinį mokėjimą“ - avansinius mokėjimus kartą per ketvirtį. Tai atliekama iki mėnesio, einančio po ataskaitinio laikotarpio, 25 d.:

- I ketvirtį – iki balandžio 25 d.

- I pusmetį – iki liepos 25 d.

- 9 mėnesiai iki spalio 25 d.

Tada metų pabaigoje apskaičiuojamas ir sumokamas likęs mokestis. Ji sumokama ne vėliau kaip iki pristatymo nustatyto termino mokesčių grąžinimas supaprastinta:

- Individualiems verslininkams – iki balandžio 30 d.

- UAB - iki kovo 31 d.

Sankcijos už avansų ir mokesčių nemokėjimą

Kas atsitiks, jei verslo vadovas nepaisys ketvirtinio „mokesčio išankstinio mokėjimo“ ir sumokės visą sumą kalendorinių metų pabaigoje? Nesant avansinių mokėjimų, mokesčių inspekcija gali imti baudas už kiekvieną uždelstą dieną (jų sumai apskaičiuoti naudokite mūsų). O jei mokestis metų pabaigoje nesumokamas, reguliavimo institucija turi teisę nubausti organizaciją ar verslininką. Bauda gali būti 20% nesumokėtos sumos. Bet jei įmonė ar individualus verslininkas susiprotėjo ir sumokėjo mokestį anksčiau nei pareigūnai sužinojo, kad nemokėjimas, tada bus taikomos tik baudos.

Mokesčių apskaičiavimas supaprastinta mokesčių sistema 6 proc.

Mokestis apskaičiuojamas pagal formulę:

Mokesčio suma = pajamos * 6 %

Dėmesio! Nuo 2016 m. regionai turi teisę diferencijuoti mokesčio tarifas pagal supaprastintą mokesčių sistemą „Pajamos“ nuo 1 iki 6 proc. Patikrinkite dabartinį įkainį pagal jūsų veiklos tipą jūsų regione.

Pajamomis laikome visas individualaus verslininko ar organizacijos pinigines ir nepinigines pajamas mus dominančiu mokestiniu laikotarpiu.

Mokesčio sumą galima sumažinti iš jos atimant draudimo įmokų, kurios sumokamos į lėšas darbuotojams (o individualių verslininkų atveju jiems patiems), taip pat nedarbingumo išmokos, kurios buvo mokamos darbuotojams darbdavio lėšomis, ir prekybos mokestis. Svarbus paaiškinimas: taip nutinka tik tuo atveju, jei įmokos jau buvo sumokėtos mokestiniu laikotarpiu, už kurį skaičiuojame mokestį.

- LLC ir individualūs verslininkai, turintys darbuotojų, gali sumažinti mokesčio sumą ne daugiau kaip 50%.

- Individualus verslininkas be darbuotojų, kuris draudimo įmokas moka tik už save, gali be apribojimų sumažinti mokestį nuo visos draudimo įmokų sumos. Jeigu metinės pajamos Individualus verslininkas viršija 300 tūkstančių rublių, o nuo pajamų, viršijančių 300 tūkstančių rublių, jis moka papildomas 1% įmokas, tada verslininkas gali sumažinti mokestį šia papildomų įmokų suma (jas sumokėjęs).

Avanso apskaičiavimo Romashka LLC už 1 ketvirtį pavyzdys, naudojant supaprastintą 6% mokesčių sistemą

Pajamos iš mažmeninės prekybos prekėmis nuo sausio iki kovo pabaigos siekė 300 000 rublių.

Pajamos iš prekių pardavimo organizacijoms banko pavedimu siekė 120 000 rublių.

Iš viso pirmojo ketvirčio pajamos siekė 420 000 rublių.I ketvirčio avanso apskaičiavimas:

420 000 * 6% = 25 200 rublių.Romashka LLC dirba 3 darbuotojai, kiekvienas iš jų gauna 40 000 rublių atlyginimą.

40 000 * 3 = 120 000 rublių.

Organizacija į fondus pervedė 30% šios sumos įnašų:

120 000 * 30% = 36 000 rublių per mėnesį, t.y. 36 000 * 3 = 108 000 rublių per ketvirtį.Matome, kad įmokų suma yra didesnė nei avansinis mokėjimas, tačiau organizacija „išankstinį mokesčių mokėjimą“ gali sumažinti tik 50%, ty mokėtina suma bus:

25 200 * 50% = 12 600 rublių.Taigi iki balandžio 25 d. Romashka LLC turi sumokėti 12 600 rublių avansą.

Pajamos, kurios pagal supaprastintą 6 proc. mokesčių sistemą tampa mokesčio apskaičiavimo pagrindu, skaičiuojamos kaupimo principu: jos sumuojamos ne per kiekvieną ketvirtį, o nuo metų pradžios. Kai skaičiuojame pajamų dydį pusmečiui, 9 mėnesiams arba už kalendoriniai metai, apibendriname visas šio laikotarpio pajamas. Tada iš apskaičiuotos sumos atimame nuo metų pradžios sumokėtas draudimo įmokas, ligoninių ir prekybos mokesčius, o gautą sumą sumažiname avansinių įmokų suma, kuri buvo sumokėta ankstesniais laikotarpiais.

Avanso apskaičiavimo pavyzdys individualiam verslininkui A.V. Petrovas I pusmetį supaprastintai mokesčių sistemai 6 proc.

Pajamos iš prekių pardavimo mažmeninėje prekyboje nuo sausio iki birželio pabaigos siekė 220 000 rublių (iš jų 100 000 rublių I ketvirtį).

I pusmečio avanso apskaičiavimas:

220 000 * 6% = 13 200 rublių.Šią sumą galime sumažinti sumokėtų draudimo įmokų suma.

IP Petrovas neturi darbuotojų, pats moka draudimo įmokas ir pirmąjį ketvirtį sumokėjo 4000, o antrą ketvirtį 5000 rublių. Individualus verslininkas gali be apribojimų sumažinti mokesčio sumą visa draudimo įmokų suma.

Avansinis mokėjimas I ketvirtį buvo:

100 000 * 6% - 4 000 (įmokos) = 2 000 rublių.Tada išankstinis mokėjimas pirmąjį pusmetį bus:

13 200 - 2 000 - 4 000 - 5 000 = 2 200 rublių.

Supaprastinta mokesčių sistema yra populiari, nes ji skirta mažoms įmonėms ir leidžia mokėti tik vieną, o ne kelis mokesčius - mokestį pagal supaprastintą mokesčių sistemą (Rusijos Federacijos mokesčių kodekso 346.11 straipsnio 2, 3 punktai).

Iki deklaracijos pateikimo pagal supaprastintą mokesčių sistemą laiko liko visai nedaug: šiemet organizacijoms atsiskaityti reikia iki balandžio 2 d., individualiems verslininkams – iki gegužės 3 d.

Supaprastintos mokesčių sistemos naudojimo apribojimai

Mokesčių mokėtojai pagal supaprastintą apmokestinimo sistemą yra organizacijos ir individualūs verslininkai, kurie perėjo prie šio specialaus režimo ir taiko jį skyriuje nustatyta tvarka. Rusijos Federacijos mokesčių kodekso 26.2 punktas (Rusijos Federacijos mokesčių kodekso 346.12 straipsnio 1 punktas).

Ne kiekviena organizacija ir ne kiekvienas verslininkas gali naudoti supaprastintą sistemą. Rusijos Federacijos mokesčių kodekso 346.12 ir 346.13 straipsniai numato daugybę apribojimų.

Kai kurie iš jų yra susiję tik su organizacijomis (pavyzdžiui, draudimas supaprastintos mokesčių sistemos taikymas jei yra šakų), kai kurios yra bendros tiek juridiniai asmenys ir verslininkams.

LENTELĖ: „Supaprastintos mokesčių sistemos taikymo sąlygos“

| Organizacijos | IP |

| Supaprastintos mokesčių sistemos pajamų riba 2018 m. yra 150 milijonų rublių. Jei pajamų riba viršijama, turite grįžti į OSN (Rusijos Federacijos mokesčių kodekso 346.13 straipsnio 4 dalis). | |

| Norint nuo 2018 m. pereiti nuo OSN prie supaprastintos mokesčių sistemos, 2017 m. 9 mėnesių pajamos turi būti ne didesnės kaip 112,5 milijono rublių. (Rusijos Federacijos mokesčių kodekso 346.12 straipsnio 2 dalis) | Dėl individualūs verslininkai norintiems pereiti prie „supaprastintos sistemos“, 2 str. 2 punkto pajamų dydžio apribojimai. Rusijos Federacijos mokesčių kodekso 346.12 straipsnis nenumato |

| Vidutinis skaičius darbuotojai - ne daugiau kaip 100 žmonių (Rusijos Federacijos mokesčių kodekso 15 punktas, 3 punktas, 346.12 straipsnis) | |

| Ilgalaikio turto apskaitinė likutinė vertė yra ne didesnė kaip 150 milijonų rublių (Rusijos Federacijos mokesčių kodekso 16 straipsnis, 3 punktas, 346.12 straipsnis). | Individualių verslininkų atžvilgiu ši norma nenustato apribojimų (Rusijos Federacijos mokesčių kodekso 16 straipsnio 3 dalis, 346.12 straipsnis). |

| Didžiausia kitų organizacijų dalis įstatiniame kapitale yra 25 procentai (Rusijos Federacijos mokesčių kodekso 14 straipsnio 3 dalis, 346.12 straipsnis). | |

| Filialų trūkumas (Rusijos Federacijos mokesčių kodekso 1 punktas, 3 punktas, 346.12 straipsnis) | |

Supaprastinta apmokestinimo sistema negali naudotis biudžetinės ir valdžios institucijos, bankai, lombardai ir kai kurios kitos organizacijos.

Mokestiniai ir ataskaitiniai laikotarpiai pagal supaprastintą mokesčių sistemą

Mokesčių mokėtojams, naudojantiems supaprastintą mokesčių sistemą, mokestinis laikotarpis yra kalendoriniai metai, o ataskaitiniai laikotarpiai – pirmasis kalendorinių metų ketvirtis, pusė metų ir 9 mėnesiai (Rusijos Federacijos mokesčių kodekso 346.19 straipsnis).

Mokestinis laikotarpis yra laikotarpis, kurio pabaigoje jis nustatomas mokesčių bazę ir apskaičiuojama mokėtina į biudžetą mokesčio suma (Rusijos Federacijos mokesčių kodekso 55 straipsnio 1 punktas). O pagal ataskaitinių laikotarpių rezultatus sumuojami tarpiniai rezultatai ir sumokami avansiniai mokesčiai.

Supaprastintos mokesčių sistemos tarifai

Supaprastintos mokesčių sistemos tarifus nustato PMĮ 2 str. 346.20 Rusijos Federacijos mokesčių kodeksas.1. Bendrųjų mokesčių tarifų dydžiai pagal supaprastintą mokesčių sistemą kiekvienam apmokestinamam objektui (Rusijos Federacijos mokesčių kodekso 346.20 straipsnio 1, 2 punktai) pateikiami lentelėje.

2. Galimybė visiems Rusijos Federacijos subjektams atitinkamais įstatymais nustatyti:

- diferencijuotų mokesčių tarifų dydis nuo 5 iki 15 procentų, atsižvelgiant į apmokestinimo objektą „Pajamos atėmus išlaidas“, priklausomai nuo mokesčių mokėtojų kategorijos (Rusijos Federacijos mokesčių kodekso 346.20 straipsnio 2 punktas);

- 0 procentų mokesčio tarifas individualiems verslininkams, pirmą kartą įregistruotiems įsigaliojus atitinkamiems Rusijos Federaciją sudarančių subjektų įstatymams ir vykdantiems verslo veiklą gamybinėje, socialinėje ir (ar) mokslo srityse (Įstatymo 4 punktas). Rusijos Federacijos mokesčių kodekso 346.20 straipsnis).

Deklaracijos užpildymo forma pagal supaprastintą mokesčių sistemą organizacijoms ir individualiems verslininkams

Deklaracija pagal supaprastintą mokesčių sistemą pateikiama tik metų pabaigoje. Ketvirčio ataskaitų nėra.

Forma, pildymo tvarka, taip pat pateikimo formatas in elektronine forma mokesčių deklaracijos už sumokėtus mokesčius pagal supaprastintą mokesčių sistemą patvirtintos Rusijos Federacijos federalinės mokesčių tarnybos 2016 m. vasario 26 d. įsakymu Nr. ММВ-7-3/99@.

Forma suteikia galimybę deklaracijoje atspindėti prekybinio mokesčio sumą, sumažinančią apskaičiuoto mokesčio sumą pagal supaprastintą mokesčių sistemą, taip pat mokesčio sumą, apskaičiuotą taikant 0 procentų tarifą pagal PMĮ 4 punktą. . 346.20 Rusijos Federacijos mokesčių kodeksas.

Norėdami patikrinti deklaracijos užpildymo teisingumą pagal supaprastintą mokesčių sistemą, galite naudoti valdymo koeficientai mokesčių, sumokėtų mokesčių, susijusių su supaprastintos mokesčių sistemos taikymu, deklaracijos rodikliai (išsiųsta Rusijos Federacijos federalinės mokesčių tarnybos 2016 m. gegužės 30 d. laišku Nr. SD-4-3/9567@).

Deklaracijos pagal supaprastintą mokesčių sistemą „Pajamos atėmus išlaidas“ pildymo tvarka už 2017 m.

Kas užpildyta privalomas:

- Titulinis puslapis;

- skyrius 2,2;

- skyrius 1.2.

3 skirsnį turi užpildyti tik ne pelno organizacijos.

Likę skyriai skirti supaprastintai mokesčių sistemai „Pajamos“.

2.2 skyriaus 210-223 eilutėse nurodomos pajamos ir išlaidos iš pajamų ir išlaidų knygos. O 240-243 eilutėse - skirtumas tarp jų, tai yra mokesčių bazė. Jei tam tikrais laikotarpiais pajamos yra mažesnės už sąnaudas, mokesčio bazė nerodoma ir pridedami brūkšniai. Nuostoliai atsispindi 250-253 eilutėse.

230 eilutė pildoma tik tuo atveju, jei perkeliami ankstesnių metų nuostoliai.

270-280 eilutėse avansiniai mokėjimai ir mokestis apskaičiuojami pagal deklaracijoje nurodytas formules.

1.2 skyriuje užpildomos tik 5 eilutės. OKTMO yra 010 eilutėje - ją galite rasti Rusijos Federacijos federalinės mokesčių tarnybos svetainėje.

020, 040, 070 eilutėse rodomi avansiniai mokėjimai, sumokėti už pirmąjį ketvirtį, pusę metų ir 9 mėn. Jei pusmečio ar 9 mėnesių pabaigoje buvo suma, kurią reikia sumažinti, vietoj 040 ar 070 eilučių pildomos 050 arba 080 eilutės.

Tada pildoma viena iš trijų eilučių: 100, 110 arba 120. Jei metų pabaigoje reikia mokėti papildomą mokestį, jo suma nurodoma 100 eilutėje, jei minimali - 120 eilutėje. 110 eilutė pildoma į jei priskaičiuotas mokestis už metus yra normalus (2.2 p. 273 eilutė) arba minimalus (2.2 skilties 280 eilutė) - pasirodė mažesnis nei avansiniai mokėjimai. Nurodomas skirtumas tarp mokesčio ir avansinių įmokų, kurias galima grąžinti arba įskaityti.

Pavyzdys. Deklaracijos pagal supaprastintą mokesčių sistemą pildymas objektu „Pajamos atėmus išlaidas“ už 2017 m.

2017 m. organizacijos adresas nepasikeitė, o ankstesnių metų nuostolių mokesčio bazė nesumažėjo.

Minimalus mokestis 2017 metams yra 18 000 rublių (1 800 000 rublių x 1 proc.).

Mokesčio suma už metus daugiau nei suma minimalus mokestis (139 500 rublių daugiau nei 18 000 rublių), tai reiškia, kad mokestis, apskaičiuotas m. bendra tvarka.

Avansiniai mokėjimai ir mokesčiai už 2017 metus yra tokie.

Už pirmąjį ketvirtį - 78 000 rublių.

Už šešis mėnesius - 12 750 rublių (90 750 rublių - 78 000 rublių).

Už 9 mėnesius - 13 800 rublių (104 550 rublių - 90 750 rublių).

Už metus - 34 950 rublių (139 500 rublių - 104 550 rublių).

Deklaracijos 1.2 ir 2.2 skyriai pildomi taip.

Deklaracijos pagal supaprastintą mokesčių sistemą „Pajamos“ pildymo tvarka už 2017 m

Su apmokestinamuoju objektu „Pajamos“ reikia užpildyti:

- Titulinis puslapis;

- 2.1.1 skirsnis;

- 1.1 skirsnis.

3 skirsnis – už ne pelno organizacijos, o 2.1.2 skirsnis skirtas prekybos mokesčių mokėtojams.

Likusios skiltys reikalingos supaprastintai mokesčių sistemai „Pajamos minus išlaidos“.

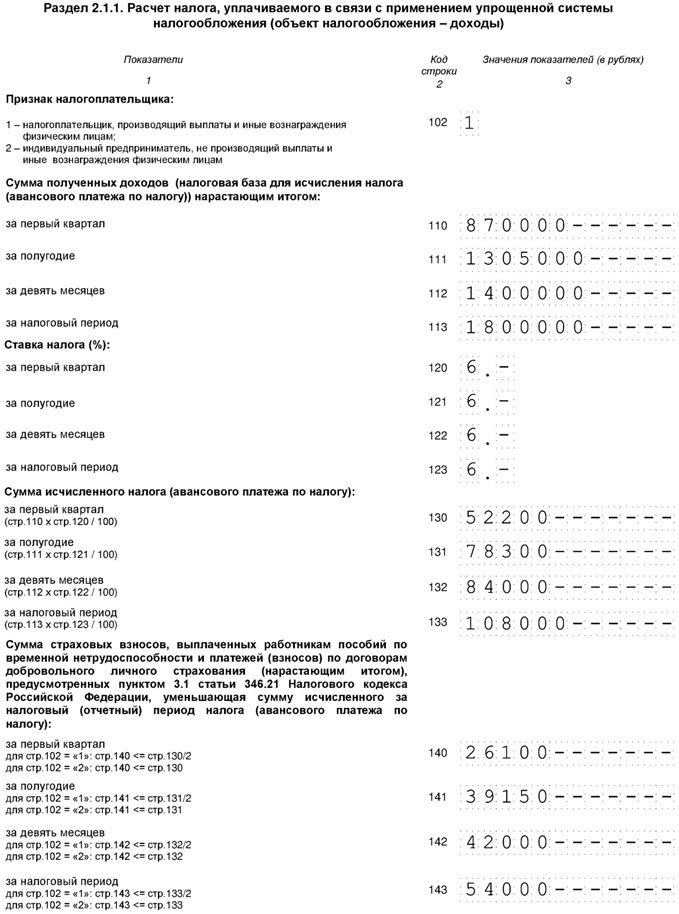

2.1.1 skirsnyje 102 eilutėje pridedamas ženklas „1“.

110-113 eilutėse nurodomos pirmojo ketvirčio, pusmečio, 9 mėnesių ir metų pajamos kaupimo principu nuo metų pradžios, 130-133 eilutėse – avansiniai mokėjimai ir nuo jų apskaičiuotas mokestis už metus.

140–143 eilutėse nurodomos įmokų ir išmokų, mažinančių mokesčius, sumos.

020, 040, 070 eilutėse nurodomi avansiniai mokėjimai, mokėtini už pirmąjį ketvirtį, pusę metų ir 9 mėn. 100 eilutėje rodomas mokėtinas mokestis už metus.

Jei apmokestinimo objektu „Pajamos“ naudojama supaprastinta mokesčių sistema, nuo visos pajamų sumos turite sumokėti „supaprastintą“ mokestį (Rusijos Federacijos mokesčių kodekso 346.18 straipsnio 1 punktas). Šiuo atveju apskaičiuojant mokesčio bazę į patirtas išlaidas neatsižvelgiama, o mokesčių mokėtojas neprivalo jų patvirtinti dokumentais (Rusijos Federacijos finansų ministerijos 2010 m. birželio 16 d. raštai Nr. 03-11 -11/169, 2009-10-20 Nr.03-11-09/353).

Organizacija ar individualus verslininkas turi teisę sumažinti apskaičiuoto „supaprastinto“ mokesčio (avansinių mokėjimų) sumą mokėjimo išlaidomis (Rusijos Federacijos mokesčių kodekso 346.21 straipsnio 3.1 punktas):

- privalomojo pensijų draudimo įmokos;

- privalomojo draudimo įmokos Socialinis draudimas laikinos negalios atveju ir dėl motinystės;

- privalomojo sveikatos draudimo draudimo įmokos;

- nelaimingų atsitikimų darbe ir profesinių ligų privalomojo socialinio draudimo įmokos;

- laikino neįgalumo pašalpos.

Pavyzdys. Deklaracijos pagal supaprastintą mokesčių sistemą pildymas su objektu „Pajamos“ už 2017 m

2017 m. organizacijos adresas nepasikeitė ir pardavimo mokestis nebuvo sumokėtas.

Norint nustatyti avansą, mokėtiną ataskaitinio laikotarpio pabaigoje, yra formulė:

AP = APrasch - NV - APisch,

kur APrasch yra išankstinis mokėjimas, priskiriamas mokesčio bazei, nustatytai nuo metų pradžios iki ataskaitinio laikotarpio, už kurį skaičiuojamas, pabaigos;

NV – mokesčių atskaita sumokėtų įmokų už darbuotojams mokamas privalomojo socialinio draudimo ir laikinojo nedarbingumo išmokas dydžiu;

APisch – avansinių mokėjimų suma, apskaičiuota (išmokėtina) pagal ankstesnių ataskaitinių laikotarpių (einamojo mokestinio laikotarpio) rezultatus.

Taigi avansiniai mokėjimai ir mokėtini mokesčiai už 2017 metus bus tokie.

Už pirmąjį ketvirtį - 26 100 rublių (52 200 rublių - 26 100 rublių).

Už šešis mėnesius - 13 050 rublių (78 300 rublių - 39 150 rublių - 26 100 rublių).

Už 9 mėnesius - 2 850 rublių (84 000 rublių - 42 000 rublių - 26 100 rublių - 13 050 rublių).

Už metus - 12 000 rublių (108 000 rublių - 54 000 rublių - 26 100 rublių - 13 050 rublių - 2 850 rublių).

Deklaracijos pagal supaprastintą individualių verslininkų mokesčių sistemą pildymo tvarka už 2017 m

Individualus verslininkas moka (2017 m. lapkričio 16 d. Rusijos Federacijos finansų ministerijos raštai Nr. 03-15-05/75662, 2017 m. rugsėjo 4 d. Nr. 03-15-05/56580):

- fiksuotas mokėjimas sau, kuri nepriklauso nuo pajamų dydžio;

- papildomas mokėjimas sau, kai pajamos viršija 300 000 rublių per metus;

- įmokos už darbuotojus.

Fiksuotas mokėjimas už 2018 metus yra 32 385 rubliai. Į ją įeina privalomojo sveikatos draudimo įmoka - 26 545 rubliai ir įmoka už privalomąjį sveikatos draudimą - 5 840 rublių (Rusijos Federacijos mokesčių kodekso 430 straipsnio 1, 2 punktai, 1 punktas). 2018 metų pastoviosios įmokos mokėjimo terminas – ne vėliau kaip 2019-09-01. Ją galima mokėti dalimis ištisus metus arba vienkartine išmoka. Individualūs verslininkai, naudojantys supaprastintą mokesčių sistemą „Pajamos atėmus išlaidas“, įmokų mokesčio atskirai nemažina. Visos įmokos, sumokėtos tiek už save, tiek už darbuotoją, įtraukiamos į išlaidas (Rusijos Federacijos mokesčių kodekso 7 straipsnio 1 dalis, 346.16 straipsnis). Jei individualus verslininkas pasirinko objektą „Pajamos atėmus išlaidas“, užpildykite:

- Titulinis puslapis;

- skyrius 1,2;

- skyrius 2.2.

Jų pildymo taisyklės yra tokios pat kaip ir organizacijoms.

Jei verslininkas pasirinko objektą „Pajamos“, užpildykite:

- Titulinis puslapis;

- skyrius 1,1;

- skyrius 2.1.1.

Individualus verslininkas, naudojantis supaprastintą mokesčių sistemą „Pajamos“, turintis darbuotojų, mažina įmokų mokestį tiek už save, tiek už savo darbuotojus (Rusijos Federacijos finansų ministerijos 2017 m. vasario 10 d. raštas Nr. 03-11- 11/7567). Tačiau bendra sumažinimo suma negali viršyti 50 procentų apskaičiuoto mokesčio (Rusijos Federacijos mokesčių kodekso 3 punktas, 3.1 punktas, 346.21 straipsnis). Mokestis mažinamas ta pačia tvarka kaip ir organizacijoms.

Individualūs verslininkai pagal supaprastintą mokesčių sistemą „Pajamos“ be darbuotojų nuo metų pradžios mažina už save mokamų įmokų mokestį. Už kokį laikotarpį jie buvo sukaupti, nesvarbu (Rusijos Federacijos finansų ministerijos 2017-01-03 raštai Nr. 03-11-11/11487, 2017-01-27 Nr. 03-11-11/ 4232). Pavyzdžiui, 2018 m. sausio mėn. individualus verslininkas sumokėjo fiksuotą įmoką už 2017 m. Mokesčio už 2017 metus sumažinti negalima, tačiau galima sumažinti avansą už 2018 metų pirmąjį ketvirtį. Mokestis gali būti sumažintas visa įmokų suma. Jei įmokos yra didesnės už mokestį, mokestis laikomas nuliu.

Todėl pildymo taisyklės šiek tiek skiriasi, jei individualus verslininkas neturi darbuotojų:

- skyriaus 102 eilutėje. 2.1.1 turite nurodyti kodą 2;

- o 140-143 eilutėse - draudimo įmokos sau, už kurias sumažinamas mokestis.

Pavyzdys. Deklaracijos pagal supaprastintą mokesčių sistemą „Pajamos“ pildymas individualiems verslininkams be darbuotojų.

2017 m. individualių verslininkų pajamos siekė 150 000 rublių už kiekvieną ketvirtį. 2017 metų kovą jis sumokėjo papildomą privalomojo pensijų draudimo įmoką už 2016 metus - 1800 rublių, 2017 metų gruodį - fiksuotą 27990 rublių įmoką.

I ketvirtis

Avansinis mokėjimas - 9000 rublių (150 000 rublių x 6 proc.) sumažinamas papildoma įmoka į privalomąjį pensijų draudimą. Mokėtinas avansinis mokėjimas - 7 200 rublių (9 000 rublių - 1 800 rublių).

Pusė metų

Avansinis mokėjimas - 18 000 rublių (150 000 rublių + 150 000 rublių) x 6 proc.) sumažinus papildomą privalomojo pensijų draudimo įmoką ir avansą už praėjusį laikotarpį. Mokėtinas avansinis mokėjimas - 9 000 rublių (18 000 rublių - 1 800 rublių - 7 200 rublių).

9 mėn

Avansinis mokėjimas - 27 000 rublių (150 000 rublių + 150 000 rublių + 150 000 rublių) x 6 proc.) sumažinus papildomą privalomojo pensijų draudimo įmoką ir išankstinius mokėjimus už ankstesnius laikotarpius. Mokėtinas avansinis mokėjimas - 9 000 rublių (27 000 rublių - 1 800 rublių - 7 200 rublių - 9 000 rublių).

Metų pabaigoje apskaičiuotas mokestis yra 36 000 rublių (150 000 rublių + 150 000 rublių + 150 000 rublių + 150 000 rublių) x 6 proc.) sumažinamas papildoma privalomojo pensijų draudimo įmoka - 1 800 rublių ir fiksuota įmoka 99-27. išankstiniai mokėjimai už ankstesnius laikotarpius - 25 200 rublių (7 200 rublių + 9 000 rublių + 9 000 rublių). Paskaičiuota mokesčio suma metams yra 36 000 rublių mažesnė už mažinamą sumą - 54 990 rublių (1 800 + 27 990 + 25 200 rublių), todėl mokesčio mokėti nereikia.

Minimalus mokestis pagal supaprastintą mokesčių sistemą

Mokesčių mokėtojams, pasirinkusiems apmokestinimo objektą „Pajamos atėmus išlaidas“, įstatymų leidėjas įvedė tokią sąvoką kaip minimalus mokestis(Rusijos Federacijos mokesčių kodekso 346.18 straipsnio 6 punktas).

Minimalus mokestis yra privalomas minimalus dydis„supaprastintas“ mokestis.

Tik individualūs verslininkai, kuriems leidžiama taikyti 0 procentų tarifą, remiantis 4 str. Rusijos Federacijos mokesčių kodekso 346.20 straipsnis (šios dalies 2 dalis).

punkte nustatytas minimalus mokesčio tarifas. 2 punkto 6 str. Rusijos Federacijos mokesčių kodekso 346.18 str. ir sudaro 1 procentą mokestinio laikotarpio pajamų. Jis nesikeičia ir taikomas nurodyta suma, net jei Rusijos Federaciją sudarančio subjekto įstatymai nustato sumažintą diferencijuotas tarifas pagal 2 str. Rusijos Federacijos mokesčių kodekso 346.20 (taip pat žr. Rusijos Federacijos finansų ministerijos 2012 m. gegužės 28 d. raštą Nr. 03-11-06/2/71).

Mokesčių mokėtojas privalo mokėti minimalų mokestį, jeigu jo bendra tvarka apskaičiuota mokesčio suma už mokestinį laikotarpį yra mažesnė už minimalų mokestį. Ši taisyklė nustatyta pastraipoje. 3 dalis 6 str. 346.18 Rusijos Federacijos mokesčių kodeksas.

Minimalus mokestis turi būti sumokėtas net tada, kai metų pabaigoje gaunamas nuostolis, o bendra tvarka apskaičiuota mokesčio suma lygi nuliui (žr., pavyzdžiui, Rusijos Federacijos finansų ministerijos birželio 20 d. 2011 Nr. 03-11-11/157, 2009 m. balandžio 1 d. Nr. 03-11-09/121, Rusijos Federacijos federalinė mokesčių tarnyba 2010 m. liepos 14 d. Nr. ShS-37-3/6701@, Federalinė 2010 m. gruodžio 9 d. Maskvos mokesčių tarnybos Nr. 16-15/129840@, Vakarų Sibiro apygardos federalinės antimonopolinės tarnybos 2008 m. gegužės 20 d. nutarimas Nr. F04-3006/2008 (5051-A45-27), federalinis Centrinės apygardos antimonopolinė tarnyba 2007-01-22 Nr. A08-2668/06-9).

Skirtumas tarp minimalaus sumokėto mokesčio ir bendra tvarka apskaičiuotos mokesčio sumos gali būti įtrauktas į vėlesnių mokestinių laikotarpių sąnaudas. Visų pirma, šia suma galite padidinti nuostolių, kurie perkeliami į ateitį, sumą pagal 7 str. 346.18 Rusijos Federacijos mokesčių kodeksas. Tai nurodyta pastraipoje. 4 dalis 6 str. Rusijos Federacijos mokesčių kodekso 346.18 (taip pat žr. Rusijos Federacijos finansų ministerijos 2011 m. birželio 20 d. raštus Nr. 03-11-11/157, 2011 m. gegužės 11 d. Nr. 03-11-11/ 118, 2009-10-08 Nr.03-11-09/342, 2009-08-17 Nr.03-11-09/283, 2009-01-04 Nr. Rusijos Federacijos mokesčių tarnyba 2010-07-14 Nr. ШС-37-3/6701@).

Pavyzdžiui: minimalaus mokesčio suma 2016 metų pabaigoje buvo 5000 rublių, o bendra tvarka apskaičiuota mokesčio suma – 4500 rublių. 500 rublių (5000 - 4500 rublių) sumos skirtumas gali būti priskirtas 2017 m. išlaidoms (o jei atsiranda nuostolių, tai atsispindi nuostoliuose).

Nurodytas skirtumas gali būti įtrauktas į sąnaudas (arba juo galima padidinti nuostolių sumą) bet kuriuo vėlesniu mokestiniu laikotarpiu.

Ši išvada išplaukia iš pastraipos. 4 dalis 6 str. 346.18 Rusijos Federacijos mokesčių kodeksas. Jam pritaria ir Rusijos Federacijos finansų ministerija. Kartu departamentas pabrėžia, kad skirtumas tarp sumokėto minimalaus mokesčio sumos ir bendra tvarka apskaičiuotos mokesčio sumos už kelis ankstesnius laikotarpius gali būti įtrauktas į išlaidas vienu metu (FM raštas). Rusijos Federacija 2013 m. sausio 18 d. Nr. 03-11-06/2/03, 2010 07 09 Nr. 03-11-06/3/125).

Pavyzdžiui, apskaičiuodama vienkartinį mokestį pagal 2012 ir 2013 metų rezultatus, organizacija sudarė teigiamą skirtumą tarp sumokėto minimalaus mokesčio sumos ir bendra tvarka apskaičiuotos mokesčio sumos. Organizacija turi teisę jį įtraukti į sąnaudas apskaičiuodama mokestį pagal 2014 ar 2015 metų ar kito po jo einančio mokestinio laikotarpio rezultatus.

Minimalaus mokesčio suma apskaičiuojama už mokestinį laikotarpį – kalendorinius metus. Tai išplaukia iš pastraipos. 2 punkto 6 str. 346.18 Rusijos Federacijos mokesčių kodeksas.

Todėl minimalaus mokesčio skaičiuoti ir mokėti pagal pirmojo ketvirčio, pusmečio ar 9 mėnesių rezultatus nereikia.

Minimalus mokestis apskaičiuojamas taip:

MN = NB x 1 proc.,

kur NB yra mokesčio bazė, skaičiuojama kaupimo principu nuo metų pradžios iki mokestinio laikotarpio pabaigos. Mokesčio bazė apskaičiuojant minimalų mokestį yra pajamos, nustatytos pagal 2006 m. 346.15 Rusijos Federacijos mokesčių kodeksas. Kada derinant supaprastintą mokesčių sistemą esant kitokiam apmokestinimo režimui, pavyzdžiui, taikant patentų apmokestinimo sistemą, minimalaus mokesčio dydis skaičiuojamas tik nuo pajamų, gautų iš „supaprastintos“ veiklos (Rusijos Federacijos finansų ministerijos 2013-13-02 raštas Nr. 03 -11-09/3758 (išsiųstas Rusijos Federacijos federalinės mokesčių tarnybos 2013-06-03 raštu Nr. ED-4-3/3776@)).

Minimalus mokestis mokamas taip pat, kaip ir „supaprastintas“.

Minimalaus mokesčio apskaičiavimo pavyzdys.

Supaprastintą mokesčių sistemą taikanti organizacija „Žiema“ (apmokestinimo objektas „Pajamos atėmus išlaidas“) per mokestinį laikotarpį gavo 100 000 rublių pajamų, o jos išlaidos siekė 95 000 rublių. Tai yra, mokesčio bazė yra lygi 5000 rublių (100 000 rublių - 95 000 rublių).

1. Mokesčio suma, atsižvelgiant į per mokestinį laikotarpį gautas pajamas ir patirtas išlaidas, bus 750 rublių (5000 rublių x 15 proc.).

2. Minimalaus mokesčio dydis: per mokestinį laikotarpį gautos pajamos (nemažinant jų išlaidoms) dauginamos iš 1 proc. Minimali mokesčio suma bus 1000 rublių (100 000 rublių x 1 proc.).

3. Palyginame bendrąja tvarka apskaičiuotą mokesčio sumą ir minimalaus mokesčio sumą (750 rublių mažiau nei 1000 rublių).

4. Sumokame į biudžetą minimalų 1000 rublių mokestį, nes jo suma viršijo bendra tvarka apskaičiuotą mokesčio sumą.

Kaip atsižvelgti į išankstinius mokėjimus sumokant minimalų mokestį.

Organizacijos ar individualūs verslininkai, naudojantys supaprastintą mokesčių sistemą, kurių objektas yra „Pajamos atėmus išlaidas“, remdamosi kiekvieno ataskaitinio laikotarpio rezultatais, apskaičiuoja avanso sumą pagal PMĮ 4 punkto taisykles. 346.21 Rusijos Federacijos mokesčių kodeksas. Tuo pačiu metu apskaičiuojant mokestinio laikotarpio mokesčio sumą skaičiuojamos anksčiau apskaičiuotos avansinių mokesčių sumos pagal supaprastintą mokesčių sistemą (Rusijos Federacijos mokesčių kodekso 346.21 straipsnio 5 punktas).

Jeigu už mokestinį laikotarpį bendra tvarka apskaičiuota mokesčio suma yra mažesnė už apskaičiuotą minimalų mokestį, tai „supaprastintas“ asmuo, kurio mokesčio objektas „Pajamos atėmus sąnaudas“, moka minimalų mokestį (Mokesčio 346.18 straipsnio 6 punktas). Rusijos Federacijos kodeksas).

Č. Rusijos Federacijos mokesčių kodekso 26.2 punktas tiesiogiai nenumato mokesčių mokėtojo teisės į minimalaus mokesčio sumokėjimą įskaityti avansinius mokėjimus, kuriuos jis sumokėjo pagal supaprastintą mokesčių sistemą. Tačiau ši teisė išplaukia iš deklaracijos formos pagal supaprastintą mokesčių sistemą, kuri buvo patvirtinta 2016 m. vasario 26 d. Rusijos Federacijos federalinės mokesčių tarnybos įsakymu Nr. ММВ-7-3/99@, nes 1.2 skirsnyje pateikiama eilutė 120, kuriame nurodyta minimalaus mokėtino mokesčio suma už mokestinį laikotarpį. Kartu šios deklaracijos pildymo tvarkos, patvirtintos Rusijos Federacijos federalinės mokesčių tarnybos 2016 m. vasario 26 d. įsakymu Nr. ММВ-7-3/99@, 5.10 punktas numato, kad jeigu 2016 m. priskaičiuotas mokestinio laikotarpio mokestis yra mažesnis už apskaičiuoto minimalaus mokesčio sumą už Šis laikotarpis, tada nurodoma minimalaus mokėtino mokesčio suma už mokestinį laikotarpį atėmus apskaičiuotų avansinių mokesčių įmokų sumą.

Nulinis deklaravimas pagal supaprastintą mokesčių sistemą

Jeigu mokesčių mokėtojai dėl kokių nors priežasčių laikinai sustabdo savo ūkinę veiklą ir negauna pajamų, jiems mokesčių skaičiuoti ir mokėti nereikia.

Bet deklaracija turi būti pateikta. Faktas yra tai, kad prievolė pateikti deklaraciją nepriklauso nuo verslo veiklos rezultatų. Šią išvadą patvirtino Rusijos Federacijos Konstitucinis Teismas 2008 m. birželio 17 d. nutarimu Nr. 499-О-О.

Šiuo atžvilgiu kyla klausimas: kokią deklaraciją pateikti – vienkartinę (supaprastintą) ar nulinę?

Tai priklauso nuo lėšų judėjimo per banko sąskaitas (kasoje).

Jei pinigai perėjo per banko sąskaitas (kasoje), turite pateikti įprastą mokesčių deklaraciją pagal supaprastintą mokesčių sistemą.

Jeigu nėra pajamų ir išlaidų, pateikiama deklaracija su nuliniais rodikliais (nulinė deklaracija).

Suvienodintas (supaprastintas) deklaravimas pagal supaprastintą mokesčių sistemą

Mokesčių mokėtojai turi teisę pateikti vieną (supaprastintą) deklaraciją, jei laikomasi šių sąlygų (Rusijos Federacijos mokesčių kodekso 80 straipsnio 2–4 dalys, 2 dalys):

- jų banko sąskaitose ir kasose nejuda lėšos;

- jie neturi vieno ar kelių mokesčių apmokestinimo objektų.

Tokia situacija gali susidaryti laikinai sustabdžius ūkinę veiklą, negavus pajamų, nepatiriant išlaidų.

Supaprastintos deklaracijos forma ir jos pildymo tvarka patvirtinta Rusijos Federacijos finansų ministerijos 2007 m. liepos 10 d. įsakymu Nr. 62n.

Ar tai tiesa, ši ataskaita nepatogus ir retai naudojamas praktikoje.

Į ką atkreipti dėmesį.

- turi būti atidžiai stebimas banko sąskaitos piniginių operacijų nebuvo. To sekimas yra gana daug darbo reikalaujantis, ypač tų mokėjimų, kuriuos bankas gali nurašyti automatiškai (pavyzdžiui, komisiniai už grynųjų pinigų operacijas). Tačiau tokiu atveju negalite pateikti vienos (supaprastintos) deklaracijos. Jei, nežinodamas apie išlaidų sandoris, pateikite supaprastintą deklaraciją, o ne įprastą, tada mokesčių administratorius gali jums skirti baudą pagal 2 str. Rusijos Federacijos mokesčių kodekso 119 straipsnis.

- pagal 2 str. Remiantis Rusijos Federacijos mokesčių kodekso 80 straipsniu, viena (supaprastinta) deklaracija pateikiama kas ketvirtį: ne vėliau kaip iki kito mėnesio, einančio po ketvirčio, pusmečio, 9 mėnesių, kalendorinių metų, 20 dienos.

Kartu Rusijos Federacijos finansų ministerija išreiškė nuomonę, kad pateikti vieną (supaprastintą) deklaraciją galima tik mokestinio laikotarpio pabaigoje, nes Č. Rusijos Federacijos mokesčių kodekso 26.2 punktas nenumato pareigos teikti mokesčių deklaracijas pagal ataskaitinių laikotarpių rezultatus (2017-05-05 raštas Nr. 03-02-08/27798). Toks požiūris, mūsų nuomone, gali paskatinti mokesčių administratorių pretenzijas. Todėl norint išsiaiškinti, ar galima neteikti vienos (supaprastintos) deklaracijos pagal ataskaitinių laikotarpių rezultatus, rekomenduojame kreiptis į savo mokesčių inspekciją. Atkreipkite dėmesį, kad reguliari deklaracija pagal supaprastintą mokesčių sistemą pateikiama tik kartą per metus (Rusijos Federacijos mokesčių kodekso 346.23 straipsnis).

- Prasminga pateikti vieną (supaprastintą) deklaraciją, jei ji pakeičia kelių mokesčių ataskaitų teikimą vienu metu. Tačiau naudojant supaprastintą mokesčių sistemą, vargu ar bus įmanoma pasinaudoti tokiu pranašumu, nes vietoj pagrindinių mokesčių (pajamų mokesčio, gyventojų pajamų mokesčio, PVM, nekilnojamojo turto mokesčio) organizacijos ir verslininkai moka vieną „supaprastintą“ mokestį. .

Todėl jei laikinai nevykdoma ūkinė veikla ir nėra pajamų, tuomet patartina mokesčių inspekcijai pateikti eilinę nulinę deklaraciją pagal supaprastintą mokesčių sistemą.

Deklaracijos pagal supaprastintą mokesčių sistemą organizacijoms ir individualiems verslininkams pateikimo terminai

Deklaracijos pateikimo terminą nustato 2005 m. 346.23 Rusijos Federacijos mokesčių kodeksas.Pažvelkime į juos atidžiau.

LENTELĖ: „Laiko limitai pereiti supaprastintą mokesčių sistemą deklaracija"

Jei paskutinė laikotarpio diena patenka į dieną, kuri pagal Rusijos Federacijos teisės aktus pripažįstama savaitgaliu ir (ar) nedarbo švente, deklaracija turi būti pateikta ne vėliau kaip kitą darbo dieną (7 punktas). , Rusijos Federacijos mokesčių kodekso 6.1 straipsnis). Ši taisyklė galioja ir tada, kai deklaracijos pateikimo terminas sutampa su šeštadieniu, kuris yra jūsų patikrinimo darbo diena. Šiuo atveju deklaracijos pateikimo terminu bus laikomas ir savaitgalio einantis pirmadienis.

Mokesčių ir avansinių įmokų mokėjimo terminai pagal supaprastintą mokesčių sistemą

LENTELĖ: „Mokesčių ir avansų mokėjimo terminai pagal supaprastintą mokesčių sistemą“

| Organizacijos | IP |

| Mokėkite mokesčius ir avansus pagal supaprastintą mokesčių sistemą savo vietoje | Mokesčius ir avansus jie moka pagal supaprastintą mokesčių sistemą savo gyvenamojoje vietoje |

Išankstiniai mokėjimai: turi būti pervesti ne vėliau kaip iki pirmojo mėnesio, einančio po pasibaigusio ataskaitinio laikotarpio, 25 dienos (Rusijos Federacijos mokesčių kodekso 346.21 straipsnio 7 punktas). 2018 m.:

|

|

supaprastinta mokesčių sistema: ne vėliau kaip iki kitų metų, einančių po pasibaigusio mokestinio laikotarpio, kovo 31 d. (Rusijos Federacijos mokesčių kodekso 346.21 straipsnio 7 punktas, 346.23 straipsnio 1 dalies 1 punktas); už 2017 metus - ne vėliau kaip iki 2018-02-04 | supaprastinta mokesčių sistema: ne vėliau kaip iki kitų metų, einančių po pasibaigusio mokestinio laikotarpio, balandžio 30 d. (Rusijos Federacijos mokesčių kodekso 346.21 straipsnio 7 punktas, 346.23 straipsnio 1 dalies 2 punktas); už 2017 metus - ne vėliau kaip iki 2018-05-03 |

Mokesčių mokėtojai, nutraukdami veiklą, kuriai buvo taikoma supaprastinta apmokestinimo sistema, mokestį privalo sumokėti ne vėliau kaip iki kito mėnesio, einančio po mėnesio, kurį pagal mokesčių administratoriui pateiktą pranešimą tokia veikla buvo nutraukta, 25 dieną (Straipsnio 7 punktas). 346.21, 2 p. Rusijos Federacijos mokesčių kodekso 346.23 straipsnis); |

|

Netekę teisės naudotis supaprastinta mokesčių sistema, mokesčių mokėtojai privalo sumokėti mokestį ne vėliau kaip iki kito mėnesio, einančio po ketvirčio, kurį prarado šią teisę, 25 dieną (Mokesčio 346.21 str. 7 p., 346.23 str. 3 p. Rusijos Federacijos kodeksas). |

|

Jeigu paskutinė mokesčio (avanso) sumokėjimo termino diena patenka į savaitgalį ir (ar) nedarbo šventę, mokestis (avansas) turi būti pervestas ne vėliau kaip kitą darbo dieną (7 punktas). Rusijos Federacijos mokesčių kodekso 6.1 straipsnis).

Pavėluotas mokesčio pervedimas (avansinis mokėjimas) reiškia netesybų kaupimą pagal 2005 m. Rusijos Federacijos mokesčių kodekso 75 straipsnis (Rusijos Federacijos mokesčių kodekso 57 straipsnio 2 punktas, 58 straipsnio 3 punktas).

Deklaracijos pagal supaprastintą mokesčių sistemą pateikimo būdas

Mokesčių mokėtojai turi teisę pasirinkti, kaip pateikti deklaraciją pagal supaprastintą mokesčių sistemą: nuo ant lapo arba elektronine forma (Rusijos Federacijos mokesčių kodekso 80 straipsnio 3 punktas).Mokesčių deklaracijos turi būti pateiktos tik elektronine forma (Rusijos Federacijos mokesčių kodekso 2, 4, 3 dalys, 80 straipsnis):

- mokesčių mokėtojai, kurių vidutinis praėjusių kalendorinių metų darbuotojų skaičius viršija 100 žmonių;

- naujai kuriamos (taip pat ir reorganizavimo metu) organizacijos, kuriose dirba daugiau kaip 100 darbuotojų;

- didžiausi mokesčių mokėtojai.

Pateikiant mokesčių deklaraciją elektronine forma, ji turi būti perduodama telekomunikacijų kanalais naudojant sustiprintą kvalifikuotą elektroninį parašą (Rusijos Federacijos mokesčių kodekso 80 straipsnio 1 punktas).

Organizacijos ir individualūs verslininkai, kurių vidutinis praėjusių kalendorinių metų darbuotojų skaičius viršija 100 žmonių, nebeturi teisės taikyti supaprastintos mokesčių sistemos (Rusijos Federacijos mokesčių kodekso 15 punktas, 3 punktas, 346.12 straipsnis). „Paprastesni“, kaip taisyklė, neatitinka mokesčių mokėtojų priskyrimo didžiausiems kriterijų, patvirtintų Rusijos Federacijos finansų ministerijos ir Rusijos Federacijos federalinės mokesčių tarnybos 2007 m. gegužės 16 d. įsakymu Nr. MM- 3-06/308@.

Todėl dauguma organizacijų ir individualių verslininkų taiko supaprastintą mokesčių sistemą elektroninis metodas ataskaitų teikimas naudojamas jūsų nuožiūra.

Mokesčių deklaracijos pateikimo elektronine forma tvarką nustato Rusijos Federacijos federalinė mokesčių tarnyba, susitarusi su Rusijos Federacijos finansų ministerija (Rusijos Federacijos mokesčių kodekso 80 straipsnio 7 punktas). Dabartinė tvarka patvirtinta Rusijos Federacijos mokesčių ministerijos 2002 m. balandžio 2 d. įsakymu Nr. BG-3-32/169 (toliau – Deklaracijos pateikimo tvarka) elektroniniu formatu).

Deklaracija elektronine forma pateikiama pagal nustatytą formą.

Pateikdami deklaraciją elektroniniu būdu, nepamirškite šių dalykų:

- Ataskaitų pateikimo mokesčių inspekcijai diena yra jų išsiuntimo data, įrašyta specializuoto telekomunikacijų operatoriaus patvirtinime (Rusijos Federacijos mokesčių kodekso 80 straipsnio 3 dalis, 4 dalis, 80 straipsnio 4 dalis, II skirsnis). Deklaracijos elektronine forma pateikimo tvarka, Deklaracijos pildymo tvarkos 2.2 punktas);

- Mokesčių administratorius, gavęs tokią deklaraciją, per 24 valandas turi pateikti jums deklaracijos priėmimo kvitą (Rusijos Federacijos mokesčių kodekso 80 straipsnio 2 dalis, 4 dalis, 3 dalis, II skirsnis). Deklaracijos elektronine forma pateikimo tvarka);

- jei deklaraciją pateikėte elektronine forma, jos dubliuoti ir pateikti popieriuje nereikia (Deklaracijos elektronine forma pateikimo tvarkos I skyriaus 6 punktas).

Deklaracijos pagal supaprastintą mokesčių sistemą pateikimo vieta

Supaprastintą mokesčių sistemą taikančios organizacijos deklaraciją pateikia savo buvimo vietoje (Rusijos Federacijos mokesčių kodekso 346.23 straipsnio 1 punktas, Deklaracijos pildymo tvarkos 1.2 punktas). Ir individualūs verslininkai - „supaprastinta“ - gyvenamojoje vietoje, tai yra registracijos adresu (Rusijos Federacijos mokesčių kodekso 11 straipsnio 2 punktas, 346.23 straipsnio 1 punktas, Pildymo tvarkos 1.2 punktas). deklaraciją). Tai taip pat taikoma tuo atveju, kai jie faktiškai vykdo verslą kitoje vietoje, pavyzdžiui, kitame regione (Maskvos federalinės mokesčių tarnybos 2009-06-02 raštai Nr. 20-14/2/057841@, 2009-03-05 Nr. 20-14/2/019619, 2009-02-05 Nr. 20-14/2/009990@).

Atsakomybė

1 str. Rusijos Federacijos mokesčių kodekso 119 straipsnis numato mokestinė prievolė už deklaracijos nepateikimą per nustatytą terminą.

Baudos dydis – 5 procentai laiku nesumokėtos mokesčio sumos už kiekvieną pilną ar dalį mėnesio nuo jo pateikimo dienos. Bauda negali būti mažesnė nei 1000 rublių ir neturi viršyti 30 procentų nurodytos mokesčio sumos (Rusijos Federacijos mokesčių kodekso 119 straipsnio 1 punktas, 10 straipsnio 13 punktas, 24 straipsnio 3 dalis). Federalinis įstatymas 2013 m. birželio 28 d. Nr. 134-FZ).

Minimali 1000 rublių bauda surenkama net ir sumokėjus reikiamą mokesčių sumą, tačiau deklaracija pateikiama pavėluotai. Tai nurodė Rusijos Federacijos finansų ministerija 2010-10-21 rašte Nr.03-02-07/1479.

Jei deklaracijos pateikimo terminas vėluoja daugiau nei 10 darbo dienų, operacijos banko sąskaitose gali būti sustabdytos. Šią teisę patikrinimo 3 str. 76 Rusijos Federacijos mokesčių kodeksas.

Mokesčių administratorius privalo atšaukti savo sprendimą ne vėliau kaip per vieną darbo dieną nuo deklaracijos pateikimo dienos (Rusijos Federacijos mokesčių kodekso 76 straipsnio 2 dalis, 3 dalis, 11 dalis).

Be to, už šį nusižengimą organizacijos pareigūnai traukiami administracinėn atsakomybėn skiriant baudą pagal LR BK 15 str. 15.5 Rusijos Federacijos administracinių nusižengimų kodeksas. Baudos dydis svyruoja nuo 300 iki 500 rublių.

Delspinigiai už pavėluotą deklaracijos pateikimą skaičiuojami įprasta tvarka, vadovaujantis 2007 m. Rusijos Federacijos mokesčių kodekso 75 straipsnis (Rusijos Federacijos mokesčių kodekso 57 straipsnio 2 punktas, 58 straipsnio 3 punktas). Už kiekvieną uždelstą dieną iki 30 kalendorinių dienų - procentais, atsižvelgiant į nesumokėtą mokesčių sumą, 1/300 Rusijos banko refinansavimo normos ir nuo 31 vėlavimo dienos - 1/150 tarifo.

O tiems, kurie vis dar turi klausimų ar nori gauti patarimą iš profesionalų, galime pasiūlyti nemokama konsultacija dėl mokesčių iš 1C specialistų:

Mūsų paslaugoje galite visiškai nemokamai paruošti pranešimą apie perėjimą prie supaprastintos mokesčių sistemos (USN) Pajamos atėmus išlaidas (aktualu 2019 m.):

Šis straipsnis skirtas tik supaprastintos mokesčių sistemos su apmokestinimo objektu „Pajamos atėmus išlaidas“ specifikai.

Mokesčio tarifas supaprastintai mokesčių sistemai Pajamos minus išlaidos

Didelis šios supaprastintos mokesčių sistemos versijos privalumas – vadinamasis diferencijuotas mokesčių tarifas. Tiesą sakant, šis papildoma privilegija pagal jau lengvatinį specialų režimą. Įprastas supaprastintos mokesčių sistemos tarifas Pajamos atėmus išlaidas yra 15%, regioninės valdžios institucijos gali ją sumažinti iki 5%.

Sumažintas mokesčių tarifas taikomas ne visuose regionuose, tačiau daugelis Rusijos Federaciją sudarančių subjektų pasinaudoja šia galimybe, pritraukdami papildomų investicijų, plėtodami tam tikras veiklos rūšis ar spręsdami užimtumo problemas.

Diferenciniai mokesčių įstatymai supaprastinti mokesčių tarifai Pajamos atėmus sąnaudas yra priimamos lokaliai kasmet iki tų metų, kuriais jos įsigalioja, pradžios. Kokia norma bus nustatyta jus dominančiame regione, galite sužinoti teritorinėje mokesčių inspekcija arba vietos administracija.

Svarbu: diferencijuotas mokesčio tarifas nėra mokesčių lengvata, o jo naudojimo mokesčių inspekcija patvirtinti jokiais dokumentais nereikia. Rusijos finansų ministerija šiuo klausimu pasisakė 2013-10-10 rašte Nr. 03-11-11/43791.

Atkreipiame visų LLC dėmesį į supaprastintą mokesčių sistemą Pajamos minus išlaidos – organizacijos gali mokėti mokesčius tik pavedimu negrynaisiais pinigais. Tai yra str. Rusijos Federacijos mokesčių kodekso 45 straipsnis, pagal kurį organizacijos pareiga mokėti mokesčius laikoma įvykdyta tik pateikus bankui mokėjimo nurodymą. Finansų ministerija draudžia LLC mokesčius mokėti grynaisiais. Rekomenduojame palankiomis sąlygomis.

Mokesčio bazė supaprastintai mokesčių sistemai Pajamos minus išlaidos

Žinoma, pirmą kartą susipažinus su supaprastinta mokesčių sistema Pajamos minus išlaidos gali susidaryti įspūdis, kad pelningesnės mokesčių sistemos Rusijos Federacijoje tiesiog nėra (taikant minimalų galimą 5 proc. tarifą). Tačiau šią supaprastintos mokesčių sistemos versiją jūsų konkrečiu atveju būtina išanalizuoti ne tik aritmetiškai.

Jei su šio režimo mokesčio tarifu viskas gana aišku, tai su kitu apmokestinimo elementu, t.y. mokesčių bazę, kyla daug klausimų. Skirtingai nuo supaprastintos mokesčių sistemos Pajamos, kai mokesčio bazę sudaro tik gautos pajamos, supaprastintos mokesčių sistemos mokesčio bazė Pajamos minus išlaidos yra pajamos, sumažintos išlaidų suma, ir joms apskaičiuoti.

Iš esmės vieno mokesčio apskaičiavimas pagal supaprastintą mokesčių sistemą Pajamos atėmus išlaidas yra daug artimesnis pajamų mokesčio apskaičiavimui nei supaprastintos mokesčių sistemos Pajamos versijai. Neatsitiktinai Rusijos Federacijos mokesčių kodekso 26.2 skyriuje, skirtame supaprastintos sistemos taikymui, keletą kartų nurodomos nuostatos, reglamentuojančios pajamų mokesčio apskaičiavimą.

Pagrindinė rizika mokesčių mokėtojui čia yra ta, kad mokesčių inspekcija nepripažįsta jo deklaracijoje deklaruotų išlaidų pagal supaprastintą mokesčių sistemą. Jeigu mokesčių administratorius nesutinka su mokesčio bazės formavimu, tai be įsiskolinimų, t.y. papildomai apskaičiavus vienkartinį mokestį, bus skaičiuojama nuobauda ir skirta bauda pagal 2009 m. 122 Mokesčių kodeksas (20 proc. nuo nesumokėtos mokesčio sumos).

✐Pavyzdys▼

Deklaracijoje pagal supaprastintą mokesčių sistemą Dolphin LLC deklaravo 2 876 634 rublių gautas pajamas. ir patirtų 2 246 504 RUB išlaidų. Mokesčio bazė, pasak mokesčių mokėtojo, sudarė 630 130 rublių, o vieno mokesčio suma, taikant 15% tarifą, yra 94 520 rublių.

Patirtų išlaidų apskaita buvo vykdoma KUDiR duomenimis, prie deklaracijos, mokesčių inspekcijos prašymu, buvo pridėtos ūkinių operacijų faktą ir išlaidų apmokėjimą patvirtinančių dokumentų kopijos. Į išlaidas įeina (rubliais):

- žaliavų ir reikmenų supirkimas - 743 tūkst

- prekių, skirtų perparduoti, įsigijimas - 953 000

- biuro nuoma - 96 000

- trečiosios šalies organizacija – 53 000

- ryšio paslaugų - 17 000

- biuro šaldytuvas - 26 000.

Pagal rezultatus stalo auditas deklaraciją, mokesčių inspekcija priėmė šias išlaidas mokesčio bazei sumažinti:

- žaliavų ir medžiagų supirkimas - 600 000, nes medžiagos, kurių vertė 143 000 RUB. nebuvo priimti iš tiekėjo

- prekių, skirtų perparduoti, įsigijimas - 753 000, nes ne visos įsigytos prekės buvo parduotos pirkėjui

- atlyginimas ir draudimo įmokos privalomasis draudimas - 231 504

- biuro nuoma - 96 000

- gamybinių patalpų nuoma - 127 000

- ryšio paslaugų - 17 000.

Biuro šaldytuvo įsigijimo kaina 26 000 rublių. nebuvo priimti kaip nesusiję su organizacijos ūkine veikla. Taip pat ekonomiškai nepagrįstomis pripažintos 53 000 rublių trečiųjų šalių apskaitos paslaugų išlaidos, nes dirbo pakankamai kvalifikuotas buhalteris, kurio pareigos apėmė visas organizacijos apskaitos paslaugas. Iš viso sąnaudų buvo pripažinta 1 824 504 rubliais, mokesčio bazė – 1 052 130 rublių, o vienkartinio mokėtino mokesčio suma – 157 819 rublių.

Įsiskolinimai susidarė vienkartinis mokestis 63 299 rublių suma. ir bauda pagal str. Rusijos Federacijos mokesčių kodeksas (neišsamus mokesčių sumų sumokėjimas dėl sumažintos mokesčio bazės), 20% nuo nesumokėtos mokesčio sumos, t. 12 660 RUB

Pastaba: Prie šios sumos taip pat būtina pridėti netesybas už pavėluotą per mažai sukauptų sumų mokėjimą, todėl kas ketvirtį reikės nurodyti pajamas ir išlaidas.

Pajamų apskaita naudojant supaprastintą mokesčių sistemą Pajamos minus išlaidos

Šio režimo pajamų apibrėžimas nesiskiria nuo pajamų apibrėžimo pagal supaprastintą mokesčių sistemą Pajamos. Savo ruožtu str. Rusijos Federacijos mokesčių kodekso 346.15 straipsnis, reglamentuojantis pajamų nustatymo supaprastintoje sistemoje tvarką, nurodo Rusijos Federacijos mokesčių kodekso 25 skyriaus nuostatas dėl pajamų mokesčio.

Taigi pajamos, į kurias atsižvelgiama apskaičiuojant mokesčio bazę pagal supaprastintą mokesčių sistemą Pajamos atėmus sąnaudas, pripažįstamos pajamomis iš pardavimo ir ne veiklos pajamų.

Pardavimo pajamos apima:

- pajamos iš savos gamybos produkcijos, darbų ir paslaugų pardavimo;

- pajamos iš anksčiau pirktų prekių pardavimo;

- pajamų, gautų pardavus nuosavybės teises.

Svarbu: į parduotų pajamų sumas taip pat įtraukiamos avansų ir išankstinių apmokėjimų sumos, gautos už būsimus prekių pristatymus, paslaugų teikimą ir darbų atlikimą.

Ne veiklos pajamoms priskiriamos pajamos, kurios nėra pajamos iš pardavimų, nurodytos 2 str. 250 Rusijos Federacijos mokesčių kodeksas. Visų pirma, tai apima:

- neatlygintinai gautas turtas, darbas, paslaugos ar turtinės teisės;

- baudų, netesybų ir kitų sankcijų dydžiai už partnerio padarytą sutarties sąlygų pažeidimą, jeigu jis pripažintas skolininku arba turi būti mokamas teismo sprendimu;

- pajamos, gautos palūkanų už įmonės suteiktas paskolas ir paskolas;

- pajamos iš dalyvavimas akcijoje kitose organizacijose;

- pajamos iš turto nuomos ar subnuomos;

- pajamos iš dalyvavimo paprastoje ūkinėje bendrijoje;

- nurašyta suma mokėtinos sąskaitos ir kt.

Pajamos apskaitomos arba pripažįstamos taikant supaprastintą mokesčių sistemą grynųjų pinigų metodu. Tai reiškia, kad pajamų pripažinimo data yra pinigų gavimo į kasą ar banko sąskaitą data, taip pat turto ir turtinių teisių gavimo, paslaugų suteikimo ir darbų atlikimo data. Pajamų sumos turi būti atspindėtos pajamų ir išlaidų knygoje (KUDiR) jų gavimo dieną.

Išlaidų apskaita pagal supaprastintą mokesčių sistemą Pajamos minus išlaidos

Norėdami pripažinti išlaidas apskaičiuodami mokesčio bazę, mokesčių mokėtojai, pasirinkę šį supaprastintos mokesčių sistemos variantą, turi atitikti šias sąlygas:

1. Išlaidos turi būti įtrauktos į sąrašą, pateiktą str. 346.16 Rusijos Federacijos mokesčių kodeksas.

Tarp jų:

- ilgalaikio ir nematerialiojo turto įsigijimo išlaidos;

- ilgalaikio turto remonto ir rekonstrukcijos išlaidos;

- darbo užmokesčio, komandiruočių ir darbuotojų privalomojo draudimo išlaidos;

- nuomos, lizingo, importo muitų mokėjimai;

- materialinės išlaidos;

- buhalterinės apskaitos, audito, notaro ir teisinių paslaugų išlaidos;

- mokesčių ir rinkliavų dydis, išskyrus supaprastintos mokesčių sistemos vienkartinį mokestį;

- prekių, skirtų perparduoti, pirkimo išlaidos;

- transportavimo išlaidos ir kt.

Išlaidų sąrašas uždaras, t.y. neleidžia pripažinti kitų sąraše nenurodytų išlaidų.

Svarbu: formuojant supaprastintos mokesčių sistemos mokesčio bazę į sąnaudas negali būti atsižvelgiama į ketvirčio avansinius mokėjimus Pajamos atėmus išlaidas. Šios išmokos gali sumažinti tik vienkartinio mokesčio sumą metų pabaigoje, apskaičiuotą deklaracijoje pagal supaprastintą mokesčių sistemą.

2. Išlaidos turi būti ekonomiškai pagrįstos ir pagrįstos dokumentais.

Ekonomiškai pagrįstomis išlaidomis vadinamos tos išlaidos, kuriomis siekiama pelno, t.y. turėti aiškų verslo tikslą. Čia reikia būti pasiruošus mokesčių inspekcijai paaiškinti tų išlaidų, kurių ryšys su verslo paskirtimi nėra aiškiai matomas, poreikį. Pavyzdžiui, kodėl biurui įsigytas kompiuteris „su varpeliais ir švilpukais“, o ne įprastas, arba kaip įmonės automobilis vykdomoji klasė gali būti siejama su elitinių klientų rato formavimu.

Galite jį naudoti kaip argumentą mokestiniuose ginčuose teisinę padėtį Rusijos Federacijos Konstitucinis Teismas, išreikštas 2007-04-06 nutarimu Nr. 320-O-P. Šiame dokumente Konstitucinis Teismas pripažįsta, kad išlaidos, kuriomis buvo siekiama pelno iš ūkinės veiklos, gali būti pripažintos ekonomiškai pagrįstomis, net jei tokio rezultato nepasiekta.

Tačiau mokesčių mokėtojas gali išleisti savo pinigus ir be mokesčių inspekcijos sutikimo, tačiau norint į šias išlaidas atsižvelgti formuojant supaprastintos mokesčių sistemos mokesčio bazę Pajamos atėmus sąnaudas, teks atsižvelgti į įtartino veiksnį. požiūris priežiūros institucijosį verslą. Deja, mokesčių mokėtojo sąžiningumo prezumpcija, patvirtinta 2015 m. Rusijos Federacijos mokesčių kodekso 3 str. Rusijos Federacijos civilinio kodekso 10 straipsnis praktiškai neveikia.

Kalbant apie dokumentacija išlaidų supaprastintai mokesčių sistemai, tuomet kiekvienai išlaidoms patvirtinti reikia turėti bent du dokumentus . Vienas iš jų turi įrodyti faktą verslo sandoris(važtaraštis arba priėmimo aktas), o antrasis patvirtina išlaidų apmokėjimą. Atsiskaitant negrynaisiais pinigais, išlaidos patvirtinamos mokėjimo pavedimu, sąskaitos išrašu, kvitu, o atsiskaitant grynaisiais - KKM kasos aparato kvitu. Dokumentai, patvirtinantys patirtas išlaidas taikant supaprastintą mokesčių sistemą, taip pat vienkartinio mokesčio sumokėjimą, turi būti saugomi ketverius metus.

3. Išlaidos turi būti apmokėtos.

Visos išlaidos pagal supaprastintą sistemą pripažįstamos grynųjų pinigų pagrindu, t.y. į išlaidas galima atsižvelgti tik po to, kai jos faktiškai sumokėtos. Pavyzdžiui, į darbo užmokesčio išlaidas reikėtų skaičiuoti ne tą dieną, kai jos yra sukauptos, o tą dieną, kai jos faktiškai išmokamos darbuotojams. Į išlaidas, susijusias su paskolų ir kreditų palūkanų mokėjimu, taip pat atsižvelgiama ne jų susikaupimo, o mokėjimo dieną.

Išlaidų sumos KUDiR atsispindi tą dieną, kai pinigai buvo pervesti iš atsiskaitomosios sąskaitos arba išrašyti iš kasos aparato. Jei apmokama vekseliu, tai išlaidų pripažinimo diena pagal supaprastintą mokesčių sistemą bus vekselio grąžinimo diena arba vekselio perdavimo indosamentu diena.

4. Kai kurioms išlaidoms pagal supaprastintą mokesčių sistemą Pajamos atėmus išlaidas taikoma speciali pripažinimo procedūra

Prekių, skirtų perparduoti, pirkimo išlaidų apskaita

Galite sumažinti savo pajamas sumomis, išleistomis perkant prekes perparduoti tik įvykdę dvi sąlygas:

- sumokėti savo išlaidas tiekėjui;

- parduoti prekes, t.y. perduoti jį pirkėjui nuosavybėn (tai, kad pirkėjas sumokėjo už šią prekę, neturi reikšmės).

Atsižvelgus į prekių, perkamų partijomis, išlaidas, su didelė suma asortimento prekių, kurios, be to, tiekėjui bus sumokėtos ne viena suma, vargu ar apsieiti be buhalterio ar specializuotos paslaugos. Pateiksime sąlyginį paprastos vienarūšės prekės pardavimo operacijos su etapais atsiskaitymu tiekėjui pavyzdį.

✐Pavyzdys ▼

Supaprastintos mokesčių sistemos organizacija iš tiekėjo gavo dvi to paties tualetinio muilo partijas, skirtas tolesnis įgyvendinimas. Muilo kaina antroje partijoje dėl infliacijos padidėjo 10%.

Iš viso sandėlyje 2019-02-03 buvo 230 dėžių muilo, kurių savikaina pirkimo kaina buvo 72 900 rublių, iš kurių tiekėjui buvo sumokėta tik 43 950 rublių.

11-03-19 pirkėjui parduota 220 dėžučių muilo. 7500 RUB skola tiekėjui už pirmą partiją. buvo grąžinta 03-15-19. Iki I ketvirčio pabaigos skola už antrąją įmoką nesumokėta.

Norėdami apskaičiuoti mokesčio bazę pagal supaprastintą mokesčių sistemą Pajamos atėmus išlaidas, galite atsižvelgti tik į parduotų ir sumokėtų muilo dėžučių savikainą. . Pirmoji muilo partija tiekėjui buvo sumokėta pilnai, todėl galime atsižvelgti į visą šios partijos pirkimo kainą – 30 000 rublių.

Iš antrosios 130 dėžių partijos pirkėjui parduota 120 (parduota 220 dėžių muilo atėmus 100 dėžių iš pirmosios partijos), tačiau tiekėjui procentais buvo sumokėta tik 50 proc., t.y. kainavo 75 dėžutes. Skaičiuojant mokesčio bazę, į antrosios partijos muilą galima atsižvelgti tik 21 450 rublių, nepaisant to, kad beveik visa antroji partija buvo parduota.

Iš viso, remiantis I ketvirčio rezultatais, į pardavimui skirtų prekių pirkimo išlaidas galima įskaityti tik 51 450 rublių.

Žaliavų ir prekių sąnaudų apskaita

Pagal analogiją, atsižvelgiant į parduoti skirtas prekes, galima daryti prielaidą, kad atsižvelgiant į žaliavų ir medžiagų sąnaudas supaprastintos mokesčių sistemos mokėtojui leidžiama tik pagamintus gaminius pardavus vartotojui. Tai yra blogai. Be to, norint atsižvelgti į tokias išlaidas, jums net nereikia nurašyti žaliavų ir atsargų gamybai. Jums tereikia už juos sumokėti ir gauti iš tiekėjo. Šiuo atveju į suvartojimą atsižvelgiama pagal paskutinę šių dviejų sąlygų įvykdymo datą.

✐Pavyzdys ▼

2019 m. kovo mėnesį organizacija tiekėjui sumokėjo avansą už medžiagų partiją. Medžiagos pagal tiekėjo sąskaitą faktūrą į sandėlį atkeliavo 2019 m. balandžio mėn., todėl išankstinio apmokėjimo suma gali būti įtraukta tik į sąnaudas apskaičiuojant II ketvirčio mokesčio bazę, nes tai vėlesnė dviejų sąlygų data: apmokėjimas už medžiagas ir jų gavimas.

Ilgalaikio turto įsigijimo išlaidų apskaita

Ilgalaikis turtas, į kurį atsižvelgiama taikant supaprastintą mokesčių sistemą Pajamos atėmus išlaidas apima darbo įrankius, kurių naudingo tarnavimo laikas daugiau nei metus ir kainuoja daugiau nei 100 tūkstančių rublių. Tai įranga, transportas, pastatai ir konstrukcijos, žemė ir tt Norint apskaityti tokias išlaidas, reikia sumokėti operacinės sistemos išlaidas ir pradėti eksploatuoti patį ilgalaikį turtą.

Ilgalaikio turto savikaina per mokestinį laikotarpį įtraukiama į sąnaudas, t.y. metų, lygiomis dalimis pagal ataskaitinius laikotarpius, paskutinę kiekvieno ketvirčio dieną. Šiuo atveju sąnaudų apskaita pradedama skaičiuoti nuo ataskaitinio laikotarpio, kai buvo įvykdyta paskutinė iš dviejų sąlygų: ilgalaikio turto apmokėjimas arba jo paleidimas.

✐Pavyzdys ▼

2019 m. sausio mėn. organizacija įsigijo ir pradėjo eksploatuoti du ilgalaikį turtą:

- 120 000 RUB vertės mašina, už kurią buvo sumokėta 2019 m. kovo 10 d.;

- 300 000 RUB vertės transporto priemonę, sumokėtą 2019 m. balandžio mėn.

Abu ilgalaikis turtas buvo pradėtas eksploatuoti pirmąjį ketvirtį, o mokėjimai už ilgalaikį turtą buvo atlikti skirtingais ketvirčiais. Į mašinos įsigijimo išlaidas galima skaičiuoti nuo 1-ojo ketvirčio, todėl jos kainą padaliname į 4 lygias dalis po 30 000 rublių. kiekviena. Į transporto pirkimo išlaidas galima atsižvelgti tik nuo 2 ketvirčio, trimis lygiomis dalimis po 100 000 rublių.

Iš viso pirmąjį ketvirtį organizacija gali atsižvelgti tik į 30 000 rublių OS pirkimo išlaidas, o visus vėlesnius ketvirčius - po 130 000 rublių. (30 000 rublių už mašiną ir 100 000 rublių už transportą). 2019 m. pabaigoje apskaičiuojant išlaidas bus atsižvelgta į abiejų ilgalaikio turto sąnaudų sumą – 420 000 RUB.

Jeigu ilgalaikis turtas perkamas išsimokėtinai, tai į supaprastintos mokesčių sistemos išlaidas Pajamos atėmus sąnaudas gali būti įtrauktos dalinių įmokų sumos, net jei per mokestinį laikotarpį už ilgalaikį turtą nėra sumokėtas visas .

✐Pavyzdys ▼

2019 m. kovo mėn. supaprastinta organizacija įsigyta išsimokėtinai gamybos patalpa vertė 6 milijonai rublių. Tą patį mėnesį įrenginys buvo pradėtas eksploatuoti, o pirmoji išmoka sudarė 1 milijoną rublių. buvo pristatytas 2019 m. balandžio mėn. Pagal sutarties sąlygas likusi suma yra 5 milijonai rublių. turi būti grąžinta lygiomis dalimis po 500 000 RUB. per mėnesį 10 mėnesių, nuo 2019 m. gegužės mėn.

Remiantis II ketvirčio rezultatais, į išlaidas, susijusias su patalpų pirkimu, galima įskaityti 2 mln. (1 mln. rublių balandį ir 500 tūkst. rublių gegužę ir birželį). 3 ir 4 ketvirčių išlaidas sudaro 1,5 milijono rublių mokėjimai. kiekviename. Iš viso, apskaičiuojant 2019 m. vienkartinį mokestį, bus atsižvelgta į 5 milijonus rublių, o likusią 1 milijono rublių sumą. bus atsižvelgta kitais metais.

5. Turite patikrinti savo verslo partnerį

Deja, net ir teisingai užpildytos ir į uždarąjį supaprastintos mokesčių sistemos sąrašą įtrauktos išlaidos Pajamos atėmus išlaidas gali būti neatsižvelgtos apskaičiuojant mokesčio bazę, jeigu mokesčių inspekcija mano, kad sandorio šalis, pateikusi Jums sandorio dokumentus. yra nesąžininga.

Mokesčių mokėtojo pareiga niekur nėra teisiškai nustatyta, be to, Rusijos Federacijos Konstitucinis Teismas, 2003 m. spalio 16 d., N 329-O, pabrėžia, kad „... mokesčių mokėtojas neatsako už visų organizacijų, dalyvaujančių akcijoje, veiksmus. kelių etapų mokesčių mokėjimo ir pervedimo į biudžetą procesas“.

Kartu su šiuo Konstitucinio Teismo nutarimu taikomas Aukščiausiojo arbitražo teismo plenumo 2006-12-10 nutarimas Nr. 53, kurio 10 punkte nurodyta, kad „Mokesčių lengvata gali būti laikoma nepagrįsta, jeigu mokesčių institucija bus įrodyta, kad mokesčių mokėtojas veikė be deramo kruopštumo ir atsargiai, ir jis turėjo žinoti apie sandorio šalies padarytus pažeidimus.

Mokestinė lengvata – tai mokestinės naštos sumažinimas, įskaitant tada, kai į mokesčio bazę atsižvelgiama į išlaidas, patirtas taikant supaprastintą mokesčių sistemą. Taigi, siekiant padidinti supaprastintos mokesčių sistemos mokesčio bazę Pajamos atėmus išlaidas ir atitinkamai vieno mokėtino mokesčio sumą, mokesčių inspekcijai pakanka apkaltinti mokesčių mokėtoją, kad jis, renkantis mokesčių mokėtoją, elgėsi neatsargiai ir neapdairiai. sandorio šalis.

Tikriausiai mokesčių pareigūnų gėdos nedaro tai, kad tokie kaltinimai kyla dėl dalyvių deklaruojamo sąžiningumo. mokesčių teisiniai santykiai, ir „... visos nepašalinamos abejonės, prieštaravimai ir neaiškumai mokesčių ir rinkliavų teisės aktuose yra aiškinami mokesčių mokėtojo naudai“.

Apie kokius sandorio šalies padarytus pažeidimus mokesčių mokėtojas turėtų žinoti? Tarp pagrindinių: veikla be valstybinės registracijos, registracija naudojant pamestus ar suklastotus dokumentus, neegzistuojantis TIN, sandorio šalies duomenų trūkumas valstybiniame registre (Vieningame valstybiniame juridinių asmenų registre arba Vieningame valstybiniame individualių verslininkų registre), nebuvimas jų buvimo vietoje. ar juridinis adresas, ataskaitų pateikimo ir mokesčių sumokėjimo terminų pažeidimas.

Federalinės mokesčių tarnybos svetainė leidžia patikrinti sandorio šalies registracijos duomenis, taip pat siūlo sužinoti, ar jūsų verslui negresia pavojus. Dokumentuose apie sandorio šalį turi būti bent jau valstybinės registracijos ir mokesčių registracijos pažymėjimų kopijos, steigimo dokumentai ir išrašas iš Vieningo valstybinio juridinių asmenų registro arba Vieningo valstybinio individualių verslininkų registro.

Minimalus mokestis už supaprastintą mokesčių sistemą Pajamos minus išlaidos

Pagal str. 346.18 Rusijos Federacijos mokesčių kodeksas, mokesčių mokėtojas naudojasi objektu apmokestinimas supaprastinta mokesčių sistema Pajamos atėmus išlaidas privaloma mokėti minimalų mokestį, jeigu įprasta tvarka (taip pat ir taikant diferencijuotą mokesčio tarifą) apskaičiuota mokesčio suma yra mažesnė už minimalaus mokesčio sumą, t.y. 1% pajamų.

Atkreipkite dėmesį: mokesčio baze apskaičiuojant minimalų mokestį bus ne išlaidų suma sumažintos pajamos, o gautos pajamos. Tuo pačiu minimalus mokestis skaičiuojamas tik supaprastintos mokesčių sistemos Pajamos minus išlaidos variantui.

Minimalus mokestis apskaičiuojamas ir mokamas tik pagal mokestinio laikotarpio (kalendorinių metų) rezultatus, pagal ataskaitinių laikotarpių (1 ketvirčio, pusės metų ir 9 mėnesių) rezultatus minimalus mokestis neskaičiuojamas ir nemokamas. .

✐Pavyzdys ▼

Pagal supaprastintą mokesčių sistemą Pajamos atėmus sąnaudas ir taikanti 15% mokesčio tarifą organizacija, už 2019 metus gavo tokius rezultatus:

- pajamos 10 milijonų rublių;

- išlaidos 9,5 milijono rublių.

Mokesčio bazė apskaičiuojant vieną mokestį įprastu būdu sudarė 500 tūkstančių rublių. (10 000 000 rublių atėmus 9 500 000 rublių), o vienkartinio mokesčio suma metų pabaigoje yra 75 tūkst. (500 000 * 15 % = 75 000).

Minimalus mokestis bus 100 000 rublių. (pajamos 10 000 000 * 1 proc.), reikia mokėti didesnę iš šių sumų, t.y. 100 000 rublių.

Jei nespėjote laiku sumokėti mokesčių ar įmokų, tuomet be paties mokesčio turėsite sumokėti ir netesybas netesybų forma, kurią galite apskaičiuoti mūsų skaičiuokle.

Supaprastintos mokesčių sistemos apskaičiavimo tvarka priklauso nuo to, su kokiu apmokestinimo objektu dirba supaprastintuvas: pajamos ar pajamos atėmus išlaidas. Praktika rodo, kad jei jūsų išlaidos nedidelės (nemokate už biuro nuomą, nesamdote darbuotojų), pelningiau naudotis apmokestinimo objektu „pajamos“. Jei užsiimate veikla, susijusia su didelėmis išlaidomis (pavyzdžiui, didmeninė prekyba prekėmis), pelningiau pasirinkti apmokestinimo objektą „pajamos atėmus išlaidas“. Kaip apskaičiuoti „supaprastintą“ mokestį abiem atvejais, bus aptarta Berator ekspertų parengtame straipsnyje „STS praktikoje“.

Jei nuo pajamų mokamas mokestis

Taigi, jei apmokestinimo objektu pasirinkote pajamas, tai vieno mokesčio mokesčio bazė yra jūsų organizacijos pajamų piniginė išraiška. Į pajamas įeina (Rusijos Federacijos mokesčių kodekso 248 straipsnio 1, 2 punktai):

- pajamos iš produkcijos (prekių, darbų, paslaugų) pardavimo;

- turto ir nuosavybės teisių pardavimo pajamos;

- ne veiklos pajamų.

Vienkartinio mokesčio apskaičiavimo pagal supaprastintą pajamų mokesčio sistemą formulė

Pajamos iš pardavimo nustatomos CPK 249 straipsnyje nustatyta tvarka, o ne veiklos pajamos - 250 straipsnio nustatyta tvarka. Mokesčių kodas.

VIENO PAJAMŲ MOKESČIO APSKAIČIAVIMO PAVYZDYS

Passive LLC perėjo prie supaprastintos mokesčių sistemos ir moka vieną pajamų mokestį. Bendrovės pardavimo pajamos per metus siekė 3 100 000 rublių, ne veiklos pajamos - 45 000 rublių. Metų mokesčių suma bus:

(3 100 000 RUB + 45 000 RUB) × 6 % = 188 700 RUB

Pajamos nustatomos kaupimo principu nuo mokestinio laikotarpio pradžios iki pirmojo ketvirčio, pusmečio, 9 mėnesių pabaigos. Apmokestinamasis laikotarpis už vieną mokestį – kalendoriniai metai. Ataskaitiniai laikotarpiai– I ketvirtį, pusę metų ir 9 mėn.

Per metus „supaprastinti“ sumoka avansines mokesčių įmokas. Ketvirčio avanso suma apskaičiuojama pagal kiekvieno ataskaitinio laikotarpio rezultatus pagal mokesčio tarifą (6 proc.) ir faktiškai gautą.

IŠANKSTINIŲ MOKĖJIMŲ APSKAIČIAVIMO PAVYZDYS PAGAL STS

Passive LLC perėjo prie supaprastintos mokesčių sistemos ir moka vieną pajamų mokestį. Bendrovės pajamos pirmąjį pusmetį siekė 3 100 000 rublių, iš jų pirmąjį ketvirtį – 1 100 000 rublių.

Vienkartinio mokesčio avanso, kuris buvo sukauptas ir sumokėtas pagal pirmojo ketvirčio rezultatus, dydis yra toks:

1 100 000 RUB × 6% = 66 000 rub.

Vienkartinio mokesčio avanso suma, apskaičiuota pagal pirmojo pusmečio rezultatus:

3 100 000 RUB × 6% = 186 000 rub.

Už pirmąjį ketvirtį „Passive“ jau sumokėjo 66 000 rublių.

Tai reiškia, kad šešis mėnesius reikia sumokėti papildomai 120 000 rublių. (186 000 – 66 000).

Todėl jiems nereikia atskirai vesti pajamų ir išlaidų, susijusių su „supaprastinta“ veikla ir veiklos, už kurią mokamas prekybos mokestis, apskaitos (Rusijos finansų ministerijos 2015 m. spalio 30 d. raštas Nr. 03- 11-06/2/62729).

Beje, jei „supaprastintas asmuo“, kurio objektas „pajamos“, iš apskaičiuoto vienkartinio mokesčio sumos išskaičiuoja sumokėtas draudimo įmokas, nedarbingumo atostogas ir įmokas pagal savanoriško asmens draudimo sutartis, bet ne daugiau kaip 50 proc. Rusijos Federacijos mokesčių kodekso 346.21 straipsnio 3.1 dalis), visą likusią pusę mokesčio jis gali sumažinti sumokėto prekybos mokesčio suma iki nulio (Rusijos mokesčių kodekso 346.21 straipsnio 8 punktas). Federacija).

PREKYBOS MOKESČIO SUMAŽINIMO PAVYZDYS

Organizacija taiko supaprastintą mokesčių sistemą su objektu „pajamos“. Remiantis 9 mėnesių rezultatais, įmonės pajamos siekė 2 485 600 rublių. Per šį laikotarpį ji sumokėjo draudimo įmokas nebiudžetinės lėšos, įskaitant už „sužalą“, 165 437 rublių suma. Kartu su rugsėjo mėnesio draudimo įmokų mokėjimu organizacija pervedė ir trečiojo ketvirčio prekybos mokestį – 31 150 rublių.

Apskaičiuoto pagal supaprastintą mokesčių sistemą sumokėto mokesčio avanso suma už 9 mėnesius pagal gautas pajamas yra 149 136 rubliai. (2 485 600 RUB × 6 %). Jo „supaprastinta“ turi teisę ją sumažinti sumokėtų draudimo įmokų suma, bet ne daugiau kaip 50% nuo apskaičiuotos avanso sumos. Todėl išskaitoma 74 568 rubliai. (149 136 RUB × 50 %).

Likusi pusė yra 74 568 rubliai. (149 136 – 74 568) taip pat gali būti sumažintas sumokėto prekybos mokesčio suma (31 500 RUB). Taigi, 9 mėnesių mokėjimui apskaičiuota avanso suma bus 43 418 rublių. (74 568 – 31 150).

Buhalteris apskaitoje padarys šiuos įrašus:

DEBITAS 44 CREDIT 68 subsąskaita „Prekybos mokestis“

- 31 150 rub. – imamas prekybos mokestis;

DEBETO 68 subsąskaita „Prekybos mokestis“ KREDITAS 51

- 31 150 rub. – prekybos mokesčio suma pervedama į biudžetą;

DEBETO 68 subsąskaita „Vienas mokestis pagal supaprastintą mokesčių sistemą“ CREDIT 99

- 31 150 rub. – apskaičiuoto mokesčio suma mažinama sumokėto prekybos mokesčio suma.

Prekybos mokestis įvestas 2015 metų liepos 1 dieną, kol kas tik Maskvoje. Pagal Kodekso 415 straipsnį mokestinis laikotarpis yra ketvirtis. Jis turi būti sumokėtas ne vėliau kaip 25 mėnesio, einančio po ataskaitinio ketvirčio, dieną (Rusijos Federacijos mokesčių kodekso 417 straipsnio 2 punktas).

Jei mokestis mokamas nuo pajamų ir sąnaudų skirtumo

Šiuo atveju vienas mokestis apskaičiuojamas pagal formulę.

Vienkartinio mokesčio apskaičiavimo formulė pagal supaprastintą pajamų – išlaidų mokesčių sistemą

Pajamų ir sąnaudų skirtumas nustatomas kaupimo principu nuo mokestinio laikotarpio pradžios iki pirmojo ketvirčio, pusės metų arba devynių mėnesių pabaigos. Vieno mokesčio mokestinis laikotarpis yra kalendoriniai metai. Ataskaitiniai laikotarpiai – pirmasis ketvirtis, pusė metų ir devyni mėnesiai.

Per metus „supaprastinti“ sumoka avansines mokesčių įmokas. Ketvirčio avanso suma apskaičiuojama pagal kiekvieno ataskaitinio laikotarpio rezultatus pagal mokesčio tarifą (15 proc.) ir faktines pajamas bei išlaidas.

Jus taip pat gali sudominti:

Perkėlimas iš apleisto ir apgriuvusio būsto yra būtina priemonė, kuria siekiama...

Juridiniams ir fiziniams asmenims reikalinga atsiskaitomoji sąskaita, norint dalyvauti...

Norėdami parduoti paveldėtą butą, pirmiausia turite oficialiai sudaryti palikimą, o...

Akcinė bendrovė „Svarbu. Naujasis draudimas“ yra gana greitas...

Finansininkai priminė, kokiais atvejais įmonės turi teisę nevesti atskiros sumų apskaitos...