"Patakaran sa buwis at pagsasanay", 2009, N 10

Sa proseso ng pagsasanay sa pagpapatupad ng batas, hindi katanggap-tanggap na palawakin ang saklaw ng mga patakaran sa pananagutan sa buwis.

Ayon sa talata 1 ng Art. 93 ng Tax Code ng Russian Federation, ang isang opisyal ng awtoridad sa buwis na nagsasagawa ng pag-audit sa buwis ay may karapatang humiling mula sa taong siniyasat ng mga dokumento na kinakailangan para sa pag-audit sa pamamagitan ng paghahatid sa taong ito (kanyang kinatawan) ng isang kahilingan para sa pagtatanghal ng mga dokumento .

Sa talata 4 ng Art. 93 ng Tax Code ng Russian Federation ay nagsasaad na ang pagtanggi ng taong iniinspeksyon na magbigay ng hiniling na impormasyon sa panahon ng pag-audit ng buwis ang mga dokumento o hindi pagsumite ng mga ito sa loob ng itinakdang mga deadline ay kinikilala bilang isang tax offense at may pananagutan sa ilalim ng Art. 126 ng Tax Code ng Russian Federation.

Ayon kay sugnay 1 sining. 126 Tax Code ng Russian Federation, pagkabigo ng nagbabayad ng buwis (nagbabayad ng bayad, ahente ng buwis) sa loob ng itinakdang panahon, ang mga dokumento at (o) iba pang impormasyon na ibinigay para sa Tax Code ng Russian Federation at iba pang mga batas ng batas sa mga buwis at mga bayarin ay isinumite sa awtoridad sa buwis, na may kasamang multa na 50 rubles. para sa bawat dokumentong hindi naisumite.

Gayunpaman, ayon sa opinyon ng Presidium ng Supreme Arbitration Court ng Russian Federation, na ipinahayag sa talata 20 Liham ng impormasyon na may petsang Marso 17, 2003 N 71, ang parusang ito ay ibinigay para sa talata 1 ng Art. 126 ng Tax Code ng Russian Federation, ay hindi maaaring mailapat para sa kabiguan na magsumite ng isang dokumento, na, kahit na pinangalanan sa normatibo legal na kilos bilang sapilitan para sa pagsusumite, ngunit ito ay isang kalakip sa pagbabalik ng buwis(pagkalkula ng buwis).

Alinsunod sa sugnay 2 sining. 126 Tax Code ng Russian Federation para sa kabiguang magbigay sa awtoridad ng buwis ng impormasyon tungkol sa nagbabayad ng buwis, na ipinahayag sa pagtanggi ng organisasyon na ibigay ang mga dokumentong hawak nito, na ibinigay ng Tax Code ng Russian Federation, na may impormasyon tungkol sa nagbabayad ng buwis sa kahilingan ng awtoridad sa buwis, pati na rin ang iba pang pag-iwas sa pagbibigay ng mga naturang dokumento o pagbibigay ng mga dokumentong may kaalaman maling impormasyon, kung ang naturang kilos ay hindi naglalaman ng mga palatandaan ng paglabag sa batas sa mga buwis at bayad na ibinigay para sa Art. 135.1 ng Tax Code ng Russian Federation, ay nagsasangkot ng multa sa halagang 5 libong rubles.

Ang Artikulo 135.1 ng Tax Code ng Russian Federation ay nagtatatag ng pananagutan para sa pagkabigo ng isang bangko na magsumite ng mga sertipiko (mga pahayag) sa mga transaksyon at mga account sa awtoridad sa buwis.

Batay sa direktang interpretasyon ng pamantayang ito, ang paksa pagkakasala sa buwis, responsibilidad para sa komisyon na kung saan ay ibinigay para sa talata 2 ng Art. 126 ng Tax Code ng Russian Federation, maaari lamang magkaroon ng isang organisasyon.

Ang pagiging lehitimo ng naturang konklusyon ay napatunayan din ng mga sumusunod na probisyon ng Tax Code ng Russian Federation.

Batay sa Art. 106 ng Kodigo sa Buwis ng Russian Federation, ang isang pagkakasala sa buwis ay kinikilala bilang isang labag sa batas (paglabag sa batas sa mga buwis at mga bayarin) na gawa (aksyon o hindi pagkilos) ng isang nagbabayad ng buwis, ahente ng buwis at iba pang mga tao, kung saan itinatag ang pananagutan. sa pamamagitan ng Tax Code ng Russian Federation.

Sa bisa ng talata 1 ng Art. 108 ng Tax Code ng Russian Federation, walang sinuman ang maaaring managot para sa paggawa ng isang pagkakasala sa buwis maliban sa mga batayan at sa paraang itinakda ng Tax Code ng Russian Federation.

Ang Presidium ng Supreme Arbitration Court ng Russian Federation sa talata 16 ng Information Letter No. 71 na may petsang Marso 17, 2003, kapag isinasaalang-alang ang kaso sa pamamaraan para sa paglalapat ng Art. 122 ng Tax Code ng Russian Federation, na nagbibigay ng pananagutan sa kaso ng hindi pagbabayad o hindi kumpletong pagbabayad ng mga halaga ng buwis, ay nagpapahiwatig na sa isang sitwasyon kung saan pinag-uusapan natin tungkol sa paunang pagbabayad ng buwis, hindi maaaring ilapat ang pananagutang ito.

Sa madaling salita, sa proseso ng pagsasanay sa pagpapatupad ng batas ay hindi katanggap-tanggap na palawakin ang saklaw ng mga patakaran sa pananagutan sa buwis.

Ang mga konklusyon na ito ay maaaring isaalang-alang kapag pinagtatalunan ang posisyon ng nagbabayad ng buwis - isang indibidwal na negosyante.

Kaya, palawigin ang epekto ng sugnay 2 ng Art. 126 ng Tax Code ng Russian Federation sa kawalan ng posibilidad na nakasaad sa pamantayang ito ay labag sa batas.

Gayunpaman, sa pagsasagawa ng hudisyal ay walang pare-parehong posisyon sa isyung ito.

Kaya, ang FAS ng Central District (Resolution na may petsang Oktubre 19, 2006 N A35-1328/06-C11), na isinasaalang-alang ang sitwasyon kung saan ang awtoridad sa buwis, bilang bahagi ng isang counter tax audit, ay humiling mula sa isang indibidwal na mga dokumento ng negosyante na may kaugnayan sa kanyang pinansiyal at pang-ekonomiyang relasyon sa iba indibidwal na negosyante, na may kaugnayan sa kung saan ang mga pangunahing aktibidad ay isinasagawa kontrol sa buwis, nagpahiwatig na ang pagtanggi na magsumite o iba pang pag-iwas sa pagsusumite ng mga naturang dokumento o pagsusumite ng mga dokumento na may sadyang maling impormasyon ay nangangailangan ng pananagutan sa ilalim ng sugnay 2 ng Art. 126 ng Tax Code ng Russian Federation.

Kasabay nito, ang ibang mga korte ay may opinyon na ang isang indibidwal na negosyante ay hindi maaaring maging paksa ng isang pagkakasala sa buwis sa ilalim ng talata 2 ng Art. 126 ng Tax Code ng Russian Federation.

Kaya, ang Federal Antimonopoly Service ng North-Western District (Resolution na may petsang Setyembre 25, 2008 N A13-3145/2007) ay dumating sa konklusyon na, batay sa sistematikong interpretasyon ng disposisyon ng sugnay 2 ng Art. 126 ng Tax Code ng Russian Federation, ang mga paksa ng paglabag na ito ay mga organisasyon lamang, i.e. mga legal na entity, nabuo alinsunod sa batas Pederasyon ng Russia.

Ang isang katulad na posisyon ay kinuha ng Federal Antimonopoly Service ng Volga-Vyatka District (Resolution na may petsang Marso 16, 2006 N A82-4818/2005-28). Ayon sa korte, ang isang indibidwal na negosyante ay hindi maaaring managot sa ilalim ng talata 2 ng Art. 126 ng Tax Code ng Russian Federation, dahil hindi ito ang paksa ng kasalanang ito sa buwis.

Gayunpaman, ang diskarte na ginawa ng mga lokal na awtoridad sa buwis at ang umiiral na hudisyal na kasanayan sa isyung ito ay hindi maaaring balewalain. Samakatuwid, kung sakaling magkaroon ng hindi pagkakaunawaan sa isang awtoridad sa buwis na may pananagutan sa isang indibidwal na negosyante sa ilalim ng sugnay 2 ng Art. 126 ng Tax Code ng Russian Federation, ang nagbabayad ng buwis ay malinaw na kailangang patunayan ang pagiging ilegal ng naturang desisyon sa korte.

Batay sa sugnay 2 ng Art. 126 ng Tax Code ng Russian Federation, ang isang organisasyon na may impormasyon tungkol sa isang nagbabayad ng buwis na sinisiyasat ng isang awtoridad sa buwis ay mananagot kung ang organisasyong ito ay hindi natupad ang obligasyon na magsumite ng mga dokumento batay sa isang kahilingan mula sa awtoridad sa buwis. Iyon ay, ang paksa ng pagkakasala sa kasong ito ay hindi ang nagbabayad ng buwis mismo na sumailalim sa isang pag-audit ng buwis, ngunit isang ikatlong partido na may mga dokumento na naglalaman ng impormasyon tungkol sa nagbabayad ng buwis ng interes sa awtoridad sa buwis.

Bilang karagdagan, ang layunin na bahagi ng pagkakasala na ibinigay para sa talata 2 ng Art. 126 ng Tax Code ng Russian Federation, ay ipinahayag sa pagtanggi o pag-iwas sa pagsusumite ng mga dokumento (impormasyon) o pagsusumite ng mga dokumento na may malinaw na maling impormasyon sa kahilingan ng awtoridad sa buwis.

Sa mga kasong iyon kapag ang mga tao, alinsunod sa mga probisyon ng batas sa buwis, ay obligadong magbigay ng impormasyon sa awtoridad sa buwis nang walang kondisyon, i.e. nang walang anumang kahilingan mula sa awtoridad sa buwis (sa kaso na isinasaalang-alang, ang naturang obligasyon ay ibinigay para sa talata 2 ng Artikulo 230 ng Tax Code ng Russian Federation), hindi pagbibigay ng impormasyon tungkol sa nagbabayad ng buwis, pati na rin ang pag-uulat ng maling impormasyon tungkol sa nagbabayad ng buwis, ay hindi bumubuo ng isang pagkakasala sa ilalim ng talata 2 ng Art. 126 ng Tax Code ng Russian Federation.

Ang mga konklusyong ito ay kinumpirma ng kasanayan sa arbitrasyon (tingnan, halimbawa, Mga Resolusyon ng FAS North-Western District na may petsang 09.25.2008 N A13-3145/2007, FAS Ural District na may petsang 06.13.2007 N F09-4360/07-S2, FAS Volga Distrito na may petsang 04.26. 2007 N A72-8739/06-14/319, FAS East Siberian District na may petsang Marso 16, 2004 N A78-4391/03-S2-28/176-F02-707/04-S1).

Kaya, dinadala ang organisasyon sa responsibilidad na ibinigay para sa talata 2 ng Art. 126 ng Tax Code ng Russian Federation, para sa kabiguang magbigay ng impormasyon tungkol sa kita na binayaran sa mga empleyado nito ay labag sa batas. Ang pananagutan para sa pagkabigo ng na-audit na ahente ng buwis na sumunod sa kahilingan ng awtoridad sa buwis na magsumite ng mga dokumento na ibinigay ng batas sa mga buwis at bayad at kinakailangan para sa pagkalkula at pagbabayad ng buwis ay nangyayari batay sa sugnay 1 ng Art. 126 ng Tax Code ng Russian Federation.

Sa talata 7 ng Art. 88 ng Tax Code ng Russian Federation ay bumubuo ng isang "pangkalahatang" panuntunan, ayon sa kung saan, kapag nagsasagawa ng isang pag-audit ng buwis sa desk, ang awtoridad sa buwis ay walang karapatang humiling ng karagdagang impormasyon at mga dokumento mula sa nagbabayad ng buwis, maliban kung ibinigay ng Art . 88 ng Tax Code ng Russian Federation o kung ang pagsusumite ng naturang mga dokumento kasama ang tax return (pagkalkula) ay hindi ibinigay para sa Tax Code ng Russian Federation.

Kasabay nito, sa mga talata 6, 8, 9 ng Art. 88 ng Tax Code ng Russian Federation ay nagtatatag ng "mga pagbubukod" mula sa pangkalahatang tuntunin, ibig sabihin: kapag nagsasagawa ng mga pag-audit ng buwis sa desk mga awtoridad sa buwis ay may karapatang humiling, alinsunod sa itinatag na pamamaraan, mula sa mga nagbabayad ng buwis na gumagamit benepisyo sa buwis, mga dokumentong nagpapatunay sa karapatan sa mga benepisyo (sugnay 6 ng Artikulo 88 ng Tax Code ng Russian Federation); kapag nagsumite ng isang tax return para sa value added tax, kung saan ang karapatan sa isang tax refund ay ipinahayag, - mga dokumento na nagkukumpirma alinsunod sa Art. 172 ng Tax Code ng Russian Federation, legalidad ng aplikasyon mga bawas sa buwis(sugnay 8 ng artikulo 88 ng Tax Code ng Russian Federation); kapag nagsasagawa ng desk tax audit sa mga buwis na may kaugnayan sa paggamit ng mga likas na yaman, bilang karagdagan sa mga dokumentong tinukoy sa talata 1 ng Art. 88 ng Tax Code ng Russian Federation, - iba pang mga dokumento na batayan para sa pagkalkula at pagbabayad ng mga buwis (sugnay 9 ng Artikulo 88 ng Tax Code ng Russian Federation).

Mga probisyon ng talata 2 ng Art. 126 ng Tax Code ng Russian Federation ay naglalaman ng mga sumusunod na pagkakasala sa buwis: "iba pang pag-iwas sa pagbibigay ng mga dokumento", na dapat isama ang pagsusumite ng mga dokumento ng katapat ng nagbabayad ng buwis na sinusuri alinsunod sa Art. 93.1 ng Tax Code ng Russian Federation sa bahagi.

Ang nagbabayad ng buwis ay hindi maaaring managot sa ilalim ng Art. 126 ng Tax Code ng Russian Federation, kung ang kahilingan para sa pagsusumite ng mga dokumento ng nagbabayad ng buwis ay hindi natanggap.

Ang mga konklusyon na ito ay nakumpirma kasanayang panghukuman(tingnan, halimbawa, Mga Resolusyon ng FAS ng Volga-Vyatka District na may petsang 01/11/2006 N A82-1990/2005-27, FAS ng East Siberian District na may petsang 01/26/2006 N A19-17553/05- 52-Ф02-7102/05-С1 , FAS ng Far Eastern District na may petsang 09/28/2005 N F03-A04/05-2/2907, FAS ng North-Western District na may petsang 01/30/2002 N A56-23560 /01).

Ayon sa opisyal na posisyon ng Korte Suprema ng Arbitrasyon ng Russian Federation, ang isang nagbabayad ng buwis ay hindi maaaring managot kung ang bilang ng mga dokumentong hindi niya isinumite ay hindi mapagkakatiwalaan na tinutukoy ng awtoridad sa buwis. Ang pagtatatag ng halaga ng multa batay sa ipinapalagay na pagkakaroon ng nagbabayad ng buwis ng hindi bababa sa isa sa mga hinihiling na uri ng mga dokumento ay hindi katanggap-tanggap (Resolution of the Presidium of the Supreme Arbitration Court of the Russian Federation dated 04/08/2008 N 15333/07).

Sinusuportahan ng mas mababang mga korte ang posisyon ng Korte Suprema ng Arbitrasyon ng Russian Federation, na itinuturo, lalo na, na kung ang bilang ng mga hindi naisumite na mga dokumento ay hindi mapagkakatiwalaan na tinutukoy ng awtoridad sa buwis, kung gayon ito ay nagpapahiwatig na ang awtoridad sa buwis ay hindi napatunayan ang halaga. ng multa (Desisyon ng Moscow Arbitration Court na may petsang Hunyo 20, 2008 N A40-14873/08 -107-50, Mga Resolusyon ng Federal Antimonopoly Service ng Ural District na may petsang Nobyembre 17, 2008 N F09-7534/08-С3, Federal Antimonopoly Service ng West Siberian District na may petsang Hulyo 17, 2008 N F04-4512/2008(8603-A46-31), Federal Antimonopoly Service ng Far Eastern District na may petsang 05.09 .2008 N F03-A59/08-2/2247 at may petsang 06/07/2008 N F03-A80/08-2/1623).

Ang Artikulo 129.1 ng Tax Code ng Russian Federation ay nagtatatag ng katulad na artikulo. 126 ng Tax Code ng Russian Federation, ang komposisyon ng isang pagkakasala sa buwis - labag sa batas na hindi pag-uulat ng impormasyon sa awtoridad sa buwis.

Gayunpaman, kung sakaling ang taong iniinspeksyon ay tumangging magsumite ng mga dokumentong hiniling sa panahon ng pag-audit ng buwis o mabigong isumite ang mga ito sa loob ng itinakdang takdang panahon, Art. 126 ng Tax Code ng Russian Federation. Ang katotohanan ay ang artikulong ito ay nagtatatag ng pananagutan para sa kabiguan na ibigay sa awtoridad sa buwis ang impormasyong kinakailangan upang maisagawa ang kontrol sa buwis.

Clause 1 ng Art. 126 ng Tax Code ng Russian Federation ay nalalapat lamang sa mga nagbabayad ng buwis at mga ahente ng buwis. Responsibilidad na ibinigay para sa talata 2 ng Art. 126 ng Tax Code ng Russian Federation, nangyayari kung ang impormasyon ay hindi ibinigay dahil sa isang kahilingan mula sa awtoridad sa buwis, at hindi dahil sa isang direktang indikasyon sa Tax Code ng Russian Federation.

Ang Artikulo 129.1 ng Tax Code ng Russian Federation ay nagtatatag ng pananagutan para sa labag sa batas na kabiguang mag-ulat (napapanahong komunikasyon) ng isang tao ng impormasyon na, alinsunod sa Tax Code ng Russian Federation, ang taong ito ay dapat mag-ulat sa awtoridad sa buwis, sa kawalan ng mga palatandaan ng isang paglabag sa buwis sa ilalim ng Art. 126 ng Tax Code ng Russian Federation, i.e. ang paksa ng paglabag sa buwis na ito ay ang mga kalahok ligal na relasyon sa buwis, iba sa nagbabayad ng buwis at ahente ng buwis. Halimbawa, sugnay 3 sining. 85 ng Tax Code ng Russian Federation ay nagtatatag ng obligasyon ng mga katawan na nagsasagawa pagpaparehistro ng estado karapatan sa real estate at mga transaksyon dito, mag-ulat sa mga awtoridad sa buwis ng impormasyon tungkol sa kung ano ang matatagpuan sa teritoryo sa ilalim ng kanilang hurisdiksyon real estate sa loob ng 10 araw mula sa petsa ng kaukulang pagpaparehistro.

Sa pagiging iligal ng aplikasyon ng Art. 129.1 ng Tax Code ng Russian Federation, sa kaganapan ng pagtanggi ng taong iniinspeksyon na isumite ang mga dokumento na hiniling sa panahon ng pag-audit ng buwis o pagkabigo na isumite ang mga ito sa loob ng itinatag na takdang panahon, ay nagpapahiwatig at pagsasanay sa arbitrage(tingnan, halimbawa, Mga Resolusyon ng FAS Moscow District na may petsang Hulyo 21, 2004 N KA-A40/6066-04, FAS East Siberian District na may petsang Marso 23, 2006 N A19-35754/05-15-F02-1166/06- S1).

Panitikan

- Kodigo sa Buwis ng Russian Federation. Unang bahagi ng Hulyo 31, 1998 N 146-FZ (gaya ng susugan).

- Liham ng impormasyon ng Presidium ng Korte Suprema ng Arbitrasyon ng Russian Federation na may petsang Marso 17, 2003 N 71 "Repasuhin ang kasanayan sa paglutas ng mga kaso ng mga korte ng arbitrasyon na may kaugnayan sa aplikasyon ng ilang mga probisyon ng bahagi ng isa ng Tax Code ng Russian Federation ” // Bulletin ng Supreme Arbitration Court ng Russian Federation. 2003. N 5.

Yu.M. Lermontov

Consultant

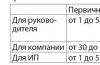

Sa panahon ng desk, on-site at counter audit, may karapatan ang mga awtoridad sa buwis na hilingin sa mga indibidwal na negosyante at organisasyon na magsumite ng mga dokumentong nagpapatunay sa tamang kalkulasyon at napapanahong pagbabayad (withholding at transfer) ng mga buwis. Ang mga iniinspeksyon naman, ay kinakailangang magsumite ng mga kinakailangang dokumento (subclause 5 ng Artikulo 23, subclause 1 ng sugnay 1 ng Artikulo 31, Artikulo 88, Artikulo 93 ng Tax Code ng Russian Federation). Bilang karagdagan, sa isang bilang ng mga kaso, ang mga nagbabayad ng buwis at mga ahente ng buwis ay kinakailangang magsumite ng kinakailangang impormasyon at mga dokumento nang walang anumang mga kinakailangan mula sa mga awtoridad sa buwis - dahil sa ang katunayan na ito ay direktang nakasaad sa Tax Code ng Russian Federation. Halimbawa, ang mga organisasyon at indibidwal na negosyante na nagbabayad ng kita sa mga mamamayan ay nagsusumite, sa loob ng mahigpit na tinukoy na mga deadline, sa mga awtoridad sa buwis sa lugar ng kanilang pagpaparehistro ng impormasyon tungkol sa halaga ng naturang kita at ang halaga ng naipon at pinigil na buwis sa personal na kita (clause 2 ng Artikulo 230 ng Kodigo sa Buwis ng Russian Federation). Ayon sa talata 1, ang pagkabigo ng nagbabayad ng buwis (agent ng buwis) na magsumite ng mga dokumento at (o) iba pang impormasyon sa mga awtoridad sa buwis sa loob ng itinakdang panahon ay nangangailangan ng multa na 50 rubles para sa bawat hindi naisumiteng dokumento. At ang talata 2 ay nagbibigay para sa pagkolekta ng multa sa halagang 5,000 rubles para sa kabiguang magbigay ng impormasyon tungkol sa nagbabayad ng buwis sa awtoridad ng buwis, na ipinahayag sa pagtanggi ng organisasyon na ibigay ang mga dokumento na mayroon ito, na ibinigay para sa Tax Code ng ang Russian Federation, na may impormasyon tungkol sa nagbabayad ng buwis sa kahilingan ng awtoridad sa buwis, pati na rin ang iba pang pag-iwas sa pagbibigay ng mga naturang dokumento o pagkakaloob ng mga dokumento na may sadyang maling impormasyon, kung ang naturang pagkilos ay hindi naglalaman ng mga palatandaan ng isang paglabag na ibinigay para sa Artikulo 135.1 ng Tax Code ng Russian Federation (Artikulo 135.1 ng Tax Code ng Russian Federation ay nagbibigay ng pananagutan ng mga bangko para sa kabiguang magbigay ng impormasyon tungkol sa mga aktibidad sa pananalapi at pang-ekonomiya ng mga nagbabayad ng buwis - mga kliyente sa bangko). upang mangolekta ng maraming buwis hangga't maaari. Minsan, para sa layuning ito, ang lahat ng hindi maaalis na pagdududa, kontradiksyon at kalabuan ay binibigyang-kahulugan hindi pabor sa mga nagbabayad ng buwis, ngunit pabor sa badyet. Samakatuwid, lumalabas na kung ang nagbabayad ng buwis ay nagkasala ng isang bagay, ang mga parusa ay "lumago" sa pamamagitan ng hook o sa pamamagitan ng crook. Visual confirmation: ang aplikasyon ng Artikulo 126 ng Tax Code ng Russian Federation sa pagsasanay. Kung ang pagkakasala ay nasa ilalim ng talata 1, ngunit ang multa ay maliit (hindi maraming mga dokumento ang hindi naisumite), ang pagkakasala ay kwalipikado sa ilalim ng talata 2. Isa pang halimbawa: koleksyon ng multa hindi alinsunod sa Artikulo 126, ngunit alinsunod sa Artikulo 129.1 ng Tax Code ng Russian Federation. May mga kaso kung, kasama ng Artikulo 126 ng Tax Code ng Russian Federation, ang Artikulo 119 ng Tax Code ng Russian Federation ay inilapat din, na nagbibigay ng pananagutan para sa hindi pagsumite ng mga deklarasyon. Artikulo 126 ng Tax Code ng Russian Federation: talata 1 o talata 2? Ayon sa talata 1 ng Artikulo 126 ng Tax Code ng Russian Federation, ang multa ay 50 rubles para sa bawat hindi naisumiteng dokumento. Sa ilalim ng talata 2, ang isang multa ay nakolekta sa halagang 5,000 rubles, at hindi mahalaga kung gaano karaming mga dokumento ang hindi isinumite, isa ay sapat na. ng mga serbisyo ay hinihiling._Hindi isinumite ang mga dokumento. Anong mga parusa ang dapat sundin sa kasong ito - sa ilalim ng talata 1 o talata 2? Sa ilalim ng talata 1, ang multa ay magiging 250 rubles. (5 dokumento x 50 kuskusin.); ayon sa punto 2 - 5000 rubles. Hindi mahirap hulaan kung alin sa dalawang talata ng Artikulo 126 ng Tax Code ng Russian Federation ang ilalapat: Alamin natin ito. Sa kasong ito, sinusuri ang nagbabayad ng buwis at mayroon siyang obligasyon na isumite ang mga hiniling na dokumento na nauugnay sa kanyang mga aktibidad. Samakatuwid, ang talata 1 ng Artikulo 126 ng Tax Code ng Russian Federation ay dapat ilapat, na nagbibigay ng pananagutan para sa "pagkabigong magsumite sa oras nagbabayad ng buwis(tax agent) mga dokumento at (o) iba pang impormasyon sa mga awtoridad sa buwis: ". Ang disposisyon ng pamantayan na itinakda sa talata 2 ng Artikulo 126 ng Tax Code ng Russian Federation ay nagbibigay ng dahilan upang maniwala na ito ay tumatalakay sa mga kasong iyon kapag ang impormasyon tungkol sa nagbabayad ng buwis ay hindi ibinigay ng isang ikatlong partido, at hindi ng nagbabayad ng buwis mismo. : "pagkabigong magbigay sa awtoridad ng buwis ng impormasyon tungkol sa nagbabayad ng buwis, na ipinahayag sa pagtanggi ng organisasyon na ibigay ang mga dokumentong mayroon ito: na may impormasyon tungkol sa nagbabayad ng buwis:" _Sa kasong ito, ang organisasyon na hindi nagbigay ng impormasyon hindi tungkol sa sarili nito, ngunit tungkol sa tao na ang mga aktibidad ay interesado sa mga awtoridad sa buwis ay dapat tumugon._Clause 1 at 2 ng Artikulo 126 ng Tax Code ng Russian Federation ay nakasaad nang malinaw. at malinaw, at walang pagdududa kung alin sa mga ito ang dapat ilapat sa isang partikular na sitwasyon. Gayunpaman, maraming mga halimbawa na nagpapakita ng kabaligtaran. Kung saan ang sitwasyon ay nasa ilalim ng talata 1, ang mga awtoridad sa buwis ay madalas na nag-uuri ng mga aksyon ng mga may kasalanan sa ilalim ng talata 2. Ngunit kung ang mga nagbabayad ng buwis, na hindi sumasang-ayon sa gayong mga kwalipikasyon, ay bumaling sa mga korte ng arbitrasyon, ang huli, bilang panuntunan, ay pumanig sa kanila. "Ang mga nagbabayad ng buwis at mga ahente ng buwis ay hindi paksa ng batas na ibinigay para sa talata 2 ng Artikulo 126 ng Tax Code ng Russian Federation", - ay nagpapahiwatig ng Federal Antimonopoly Service ng West Siberian District sa isang resolusyon na may petsang Pebrero 26, 2001 sa kaso na NF04/539-64/A70-2001. "Alinsunod sa tinukoy na pamantayan(nangangahulugang talata 2 ng Artikulo 126 ng Tax Code ng Russian Federation. - Tandaan may-akda) paksa ng pagkakasala<...>ay hindi isang nagbabayad ng buwis<...>at isang organisasyon na may impormasyon (mga dokumento) tungkol sa nagbabayad ng buwis at obligado alinsunod sa Tax Code Russian Federation na magsumite ng mga naturang dokumento", - nagtatapos ang parehong hukuman sa desisyon nito na may petsang 02/05/01 sa kaso NF04/323-19/A70-2001.

"Mula sa kahulugan ng talata 2 ng Artikulo 126 ng Tax Code ng Russian Federation, sumusunod na ang mga elemento ng isang pagkakasala sa ilalim ng panuntunang ito ng batas ay umiiral sa kaso kung saan ang organisasyon ay tumanggi na magbigay ng impormasyon tungkol sa isang ikatlong partido.", - ang mga hukom ng Federal Antimonopoly Service ng Moscow District ay nagbabahagi ng opinyon ng kanilang mga kasamahan sa desisyon na may petsang Nobyembre 28, 2001 sa kasong NKA-A40/6905-01. "Ang nasasakdal ay nagbigay ng maling impormasyon tungkol sa kanyang sarili, at hindi tungkol sa isang ikatlong partido.", - ay nagpapahiwatig ng parehong hukuman sa desisyon nito na may petsang Enero 24, 2001 sa kaso NKA-A40/6387-00 at nagtapos na ang pananagutan sa nagbabayad ng buwis batay sa talata 2 ng Artikulo 126 ng Tax Code ng Russian Federation ay labag sa batas , dahil sumasalungat ito sa mga pamantayan ng substantive na batas.

Ang FAS ng Volga District ay nangangatuwiran sa katulad na paraan sa isang resolusyon na may petsang 05/29/01 kung sakaling NА55-13505/00-37, ang FAS Central District sa isang resolusyon na may petsang 02/28/01 kung sakaling NA14-7575-00 /177/24, FAS North-Western District sa desisyon na may petsang Hulyo 16, 2001 kung sakaling NА42-5599/00-23.

Ngunit hindi masasabi na ang lahat ng mga hukom ay lubos na nagkakaisa sa usaping ito. Ang isang natatanging interpretasyon ng talata 2 ng Artikulo 126 ng Tax Code ng Russian Federation ay ibinigay ng Federal Antimonopoly Service ng North-Western District sa isang resolusyon na may petsang 02/11/02 kung sakaling NА56-23564/01: "Ang pananagutan sa ilalim ng talata 2 ng Artikulo 126 ng Kodigo sa Buwis ng Russian Federation ay lumitaw dahil sa hindi pagbibigay ng impormasyon tungkol sa nagbabayad ng buwis sa awtoridad ng buwis.<...>kung sakaling mabigo ang sinumang tao, kabilang ang nagbabayad ng buwis mismo, na magbigay ng impormasyon tungkol sa nagbabayad ng buwis.”

Artikulo 126 o 129.1?

Ayon sa talata 1 ng Artikulo 129.1 ng Tax Code ng Russian Federation, ang isang multa na 1,000 rubles ay ipinapataw para sa labag sa batas na kabiguang mag-ulat (napapanahong komunikasyon) ng isang tao ng impormasyon na, alinsunod sa Tax Code ng Russian Federation, ang taong ito ay dapat mag-ulat sa awtoridad sa buwis, sa kawalan ng mga palatandaan ng isang pagkakasala sa buwis na ibinigay para sa Artikulo 126 ng Tax Code ng Russian Federation. At para sa parehong gawa, na ginawa muli sa loob ng isang taon ng kalendaryo, isang multa na 5,000 rubles ang ipinapataw.Sa unang tingin, ang Artikulo 126 at 129.1 ay hindi gaanong naiiba sa isa't isa. Sa parehong mga kaso, pinag-uusapan natin ang kabiguang magbigay o mag-ulat ng impormasyon sa awtoridad sa buwis. Para sa kadahilanang ito, ang mga awtoridad sa buwis kung minsan ay hindi nalalapat sa Artikulo 126, ngunit Artikulo 129.1 ng Kodigo sa Buwis ng Russian Federation sa mga nagbabayad ng buwis na nagkasala ng hindi pagbibigay ng impormasyon at mga dokumento. may pagkakaiba, at higit sa makabuluhan. Ang paksa ng pagkakasala na ibinigay para sa Artikulo 129.1 ng Tax Code ng Russian Federation ay isang tao na hindi nag-ulat sa awtoridad ng buwis ng impormasyon na kinakailangang iulat alinsunod sa Tax Code ng Russian Federation. Ang nasabing tao ay maaaring ang nagbabayad ng buwis mismo o ibang tao. Gayunpaman, binanggit ng talata 1 ng Artikulo 129.1 ang kawalan ng mga palatandaan ng isang pagkakasala na ibinigay para sa Artikulo 126 ng Kodigo sa Buwis ng Russian Federation. Isa sa mga palatandaan ng isang pagkakasala na ibinigay para sa talata 1 ng Artikulo 126 ng Kodigo sa Buwis ng Ang Russian Federation ang paksa ng pagkakasala - ang nagbabayad ng buwis (agent ng buwis) na hindi nagbigay ng impormasyon sa mga awtoridad sa buwis. Dahil dito, kung ang paksa ng pagkakasala ay isang nagbabayad ng buwis (tax agent), hindi maaaring ilapat ang Artikulo 129.1. Ang isang tanda ng isang pagkakasala na ibinigay para sa talata 2 ng Artikulo 126 ng Tax Code ng Russian Federation ay ang pagtanggi ng isang organisasyon na magbigay ng mga dokumento na mayroon ito sa kahilingan ng awtoridad sa buwis. Kaya, ayon sa talata 2 ng Artikulo 126 ng Tax Code ng Russian Federation, una, ang isang kahilingan mula sa awtoridad sa buwis ay dapat matanggap, at pangalawa, ang kahilingan ay dapat tanggihan. Samakatuwid, kung mayroong isang kahilingan at isang pagtanggi, ang Artikulo 129.1 ng Kodigo sa Buwis ng Russian Federation ay hindi rin mailalapat. Kaya, ang isang gawa ay maaaring maging kwalipikado sa ilalim ng Artikulo 129.1 ng Kodigo sa Buwis ng Russian Federation kung, una, ang paksa ng naturang gawain ay isang tao na hindi isang nagbabayad ng buwis (tax agent), at pangalawa, ang impormasyon ay dapat ibigay hindi sa bisa ng pangangailangan ng awtoridad sa pagbubuwis, ngunit sa bisa ng batas. Ang tinukoy na pamantayan ay natutugunan ng mga kaso ng kabiguan ng mga katawan ng estado na iulat ang mga katotohanan ng pagpaparehistro ng mga organisasyon at indibidwal na negosyante, mga lugar ng paninirahan ng mga indibidwal, katayuan sa sibil, accounting at pagpaparehistro ng ari-arian at mga transaksyon sa kanya. Alalahanin natin na ang may-katuturang impormasyon ay dapat isumite sa mga awtoridad sa buwis sa bisa ng Artikulo 85 ng Tax Code ng Russian Federation. Ang mga halimbawa ng kasanayan sa arbitrasyon ay nagpapatunay nito. Ang konklusyon na ito ay hindi mga nagbabayad ng buwis, ngunit ang ibang mga tao na maaaring managot sa ilalim ng Artikulo 129.1 ng Tax Code ng Russian Federation, ay ginawa ng FAS ng Far Eastern District sa mga desisyon na may petsang 12/05/01 kung sakaling NF03- A51/01-2/2517 at may petsang 02/28/01 sa kaso NF03-A51/01-2/227, FAS North-Western District sa isang resolusyon na may petsang 01.23.02 kung sakaling NA56-27480/01.

"Ang mga paksa ng isang paglabag sa buwis sa kasong ito ay maaaring ang mga katawan na nagrerehistro ng mga organisasyon at indibidwal na negosyante, mga lugar ng tirahan ng mga indibidwal, mga gawa ng katayuang sibil, atbp.", - ipinahiwatig ang FAS ng Far Eastern District sa isang resolusyon na may petsang Disyembre 19, 2001 sa kaso na NF03-A73/01-2/2587. Ang isang katulad na konklusyon ay nakapaloob sa resolusyon ng Federal Antimonopoly Service ng North-Western District na may petsang Nobyembre 6, 2001 sa kaso N3732, sa resolusyon ng Federal Antimonopoly Service ng Central District na may petsang Nobyembre 30, 2001 kung sakaling N54-2661 /01-С7 at may petsang Nobyembre 30, 2001 kung sakaling NА54-2324/01-С7 .

Artikulo 126 at 119: ano ang pipiliin? Ang probisyon ng talata 1 ng Artikulo 126 ng Tax Code ng Russian Federation ay katulad hindi lamang sa pamantayan na nilalaman sa Artikulo 129.1 ng Tax Code ng Russian Federation, kundi pati na rin sa pamantayan na itinakda sa Artikulo 119 ng Tax Code ng Russian Federation, na nagbibigay ng pananagutan para sa kabiguang magsumite ng mga deklarasyon. Ihambing: ang talata 1 ng Artikulo 126 ng Tax Code ng Russian Federation ay nagbibigay ng pananagutan para sa kabiguan ng nagbabayad ng buwis na magsumite ng mga dokumento at (o) iba pang impormasyon sa buwis mga awtoridad sa loob ng itinakdang panahon, at Artikulo 119 ng Kodigo sa Buwis ng Russian Federation - pananagutan para sa kabiguan na magsumite ng deklarasyon sa awtoridad sa buwis sa loob ng panahon na itinatag ng batas. Ang deklarasyon ay isang dokumento. Tila, ang mga awtoridad sa buwis ay ginagabayan ng pagsasaalang-alang na ito, kapag ang mga nagbabayad ng buwis ay minsan ay pinapanagutan para sa huli na pagsusumite ng mga deklarasyon hindi sa ilalim ng Artikulo 119 ng Tax Code ng Russian Federation, ngunit sa ilalim ng talata 1 ng Artikulo 126 ng Tax Code ng Russian Federation. Sa ilang mga kaso, ang multa sa ilalim ng talata 1 ng Artikulo 126 ng Tax Code ng Russian Federation ay maaaring mas mababa kaysa sa ilalim ng Artikulo 119 ng Tax Code ng Russian Federation. Samakatuwid, para sa mga nagbabayad ng buwis na hindi nais na makipagtalo muli sa awtoridad sa buwis, ang gayong pagkakamali ay magiging kapaki-pakinabang, dahil mas mababa ang babayaran nila. kapaki-pakinabang na serbisyo - ang nagkasalang nagbabayad ng buwis, na may isang tiyak na antas ng posibilidad, ay maaaring palayain mula sa pananagutan para sa huli na pagsusumite ng deklarasyon. Ito ay ipinaliwanag tulad ng sumusunod. Pagkatapos gumawa ng desisyon na usigin, iaalok ng awtoridad sa buwis ang nagbabayad ng buwis na bayaran ang multa sa isang boluntaryong batayan. Matapos mag-expire ang deadline para sa boluntaryong pagbabayad ng multa, ang awtoridad sa buwis ay mapipilitang mag-apela sa arbitration court. Kapag ipinagtatanggol ang kanyang mga interes sa korte, dapat ideklara ng nagbabayad ng buwis na ang tax inspectorate ay naging kwalipikado sa kanyang mga aksyon (hindi pagkilos) sa ilalim ng talata 1 ng Artikulo 126 ng Tax Code ng Russian Federation bilang isang pagkakamali. Paano lulutasin ng arbitration court ang hindi pagkakaunawaan sa isang naibigay na hindi mahuhulaan ang kaso, gayunpaman, batay sa mga halimbawa ng pagsasanay sa arbitrasyon sa Sa isyung ito, maaari nating ipagpalagay na hindi sasagutin ng hukuman ang claim ng awtoridad sa buwis. Kaya, hindi mo na kailangang magbayad ng anumang multa. Isinasaalang-alang ang cassation appeal ng awtoridad sa buwis, ang FAS Distrito ng North Caucasus sa resolusyon na may petsang 02.21.01 sa kaso na ipinahiwatig ng NF08-444/2001-140A: "Ang mga aksyon ng nasasakdal ay hindi bumubuo ng isang pagkakasala sa buwis na ibinigay para sa Artikulo 126 ng Tax Code ng Russian Federation. Ang konklusyon ng awtoridad sa buwis na ang Artikulo 126 ng Tax Code ng Russian Federation ay nagbibigay para sa pananagutan para sa pagkabigo ng nagbabayad ng buwis na magsumite ng tax return sa awtoridad sa buwis sa lugar ng pagpaparehistro sa loob ng deadline na itinatag ng batas sa mga buwis at mga bayarin ay lumilitaw na mali.". Linawin natin na ang apela ng awtoridad sa buwis sa korte ay sanhi ng katotohanan na ang nagbabayad ng buwis ay hindi nagsumite ng mga tax return sa oras. Kwalipikado ng awtoridad sa buwis ang paglabag na ito sa ilalim ng Artikulo 126 ng Kodigo sa Buwis ng Russian Federation at inilapat sa korte ng arbitrasyon upang mangolekta ng multa. Gayunpaman, tinanggihan ng court of first instance ang claim ng tax authority, at tinanggihan ng cassation instance ang cassation appeal. May mga kaso kapag ang mga awtoridad sa buwis, kung nabigo silang magsumite ng mga deklarasyon sa tamang oras, ay pinapanagot ang mga nagbabayad ng buwis sa ilalim ng dalawang artikulo nang sabay-sabay - sa ilalim ng Artikulo 119 at sa ilalim ng Artikulo 126 ng Tax Code ng Russian Federation. Kasabay nito, binabalewala ang pagbabawal sa paulit-ulit na pag-uusig para sa paggawa ng parehong pagkakasala na itinatag ng talata 2 ng Artikulo 108 ng Tax Code ng Russian Federation. Ang mga korte ay hindi sumasang-ayon sa mga awtoridad sa buwis sa mga naturang kaso. Halimbawa, isa sa mga inspektor ng distrito Dinala ng rehiyon ng Kursk ang organisasyon sa hustisya para sa kabiguang magsumite ng mga deklarasyon nang sabay-sabay sa ilalim ng Artikulo 119 at sa ilalim ng talata 1 ng Artikulo 126 ng Tax Code ng Russian Federation. Gayunpaman, ang mga korte ng una, mga kaso ng apela at cassation, na isinasaalang-alang ang mga naturang aksyon na labag sa batas, ay pumanig sa nagbabayad ng buwis. Sa pagresolba sa hindi pagkakaunawaan na ito, ipinahiwatig ng instance ng cassation: "Ang multa na ipinataw batay sa Bahagi 1 ng Artikulo 126 ng Kodigo ay ipinataw ng nagsasakdal nang labag sa batas, dahil pinanagot ng nagsasakdal ang nasasakdal para sa parehong paglabag sa parehong anyo kung saan siya ay pinanagot alinsunod sa Artikulo 119 ng Tax Code ng Russian Federation.(resolution ng Federal Antimonopoly Service ng Central District na may petsang Hunyo 26, 2001 sa case_NA35-5867/00-С2). -02-03/395, isinasaalang-alang din na ang pag-akit para sa kabiguang magsumite ng mga tax return nang sabay-sabay sa ilalim ng dalawang artikulo (Artikulo 119 at 126 ng Tax Code ng Russian Federation) ay ipinagbabawal.Magtanong ng isang bagay, hindi ko alam kung ano. At ilan

Ang halaga ng multa na itinatag ng talata 1 ng Artikulo 126 ng Tax Code ng Russian Federation ay direktang proporsyonal sa bilang ng mga hindi naisumite na mga dokumento. Sa batayan na ito, maaari nating tapusin na kung ang awtoridad sa buwis ay nag-isyu ng isang kinakailangan sa nagbabayad ng buwis (agent ng buwis) na magsumite ng mga dokumento, dapat itong malinaw na ipahiwatig kung aling mga dokumento at kung anong dami ang dapat isumite. Kung hindi, kung ang nagbabayad ng buwis ay hindi magpadala o mag-isyu ng mga dokumento, hindi posibleng kalkulahin ang halaga ng multa. Ngunit imposibleng panagutin ang nagbabayad ng buwis sa ilalim ng gayong mga pangyayari.

Mayroong ilang mga halimbawa ng kasanayan sa arbitrasyon kung saan ang mga hukuman ay nangangatuwiran sa ganitong paraan. Ang pagtanggi sa awtoridad sa buwis na bigyang-kasiyahan ang apela sa cassation, ang Federal Antimonopoly Service ng Moscow District ay nagpasiya na ang nasasakdal ay walang karapatan na panagutin ang nagsasakdal, dahil ang liham na naglalaman ng kahilingan na magsumite ng mga dokumento ay hindi nagpapahiwatig kung anong mga partikular na dokumento ang nagsasakdal. dapat isumite at ang kanilang numero (resolution na may petsang Agosto 20, 2001 kung sakaling NKA-A40/4293-01).

Ang parehong FAS ng Moscow District ay nangangatuwiran sa katulad na paraan noong naglabas ng isang resolusyon na may petsang Pebrero 13, 2001 sa kasong NKG-A40/249-01. Kung walang tiyak na listahan ng mga kinakailangang dokumento at ang kanilang numero ay hindi ipinahiwatig, walang mga batayan para sa pananagutan ang nagbabayad ng buwis. Ipinahiwatig din ng korte na_ "hindi pinapayagan ng batas ang pag-uusig para sa hindi pagsumite ng mga dokumento, ang bilang nito ay tinutukoy sa pamamagitan ng pagkalkula".

Isinasaalang-alang ang isang katulad na kaso, ang Federal Antimonopoly Service ng North-Western District ay dumating sa konklusyon na "Ang obligasyon na magsumite ng mga dokumento, na binuo nang abstract ng inspektorate, ay hindi lamang nakakagambala sa nagbabayad ng buwis sa pagpapatupad nito, ngunit hindi rin pinapayagan ang pagtatatag ng halaga ng multa na kokolektahin para sa pagkakasala sa buwis na ito, dahil ito ay tinutukoy depende sa bilang ng mga hiniling na mga dokumento ngunit hindi isinumite.”(resolution na may petsang Mayo 14, 2001 kung sakaling NА42-4625/00-5).

Bilang ng mga empleyado o bilang ng mga floppy disk?Nais kong bigyan ng espesyal na pansin ang problema sa pagkakaroon ng pananagutan sa mga ahente ng buwis alinsunod sa talata 1 ng Artikulo 126 ng Kodigo sa Buwis ng Russian Federation kung sakaling mabigo na isumite sa mga awtoridad sa buwis ang impormasyon tungkol sa kita na binayaran sa mga indibidwal at buwis ipinagkait.

Tulad ng nalalaman, ang naturang impormasyon sa karamihan ng mga kaso ay dapat iharap sa magnetic media (floppy disks). Paano dapat kalkulahin ang multa kung ang ahente ng buwis ay hindi nagbibigay ng nauugnay na impormasyon sa isang napapanahong paraan: batay sa bilang ng mga indibidwal o batay sa bilang ng mga floppy disk?

Karamihan sa mga pederal na korte ng arbitrasyon ay naniniwala na ang multa ay kinakalkula batay sa bilang ng mga indibidwal. "Ang halaga ng multa na itinatag ng sugnay 1 ng Artikulo 126 ng Tax Code ng Russian Federation para sa hindi wastong pagganap ng isang ahente ng buwis ng mga tungkulin na itinalaga sa kanya ay dapat kalkulahin batay sa bilang ng mga tao na ang impormasyon ay hindi isinumite sa inspectorate o naisumite nang wala sa oras.", - ay nagpapahiwatig ng FAS ng Central District sa isang resolusyon na may petsang Enero 11, 2001 kung sakaling NА35-2431/00-С2. Naniniwala ang FAS ng West Siberian District na "anuman ang uri ng pagtatanghal ng impormasyon - sa papel o magnetic media - ang impormasyon sa bayad na kita ay ipinakita para sa bawat indibidwal sa anyo ng isang hiwalay na sertipiko". Batay dito, napag-alaman ng korte na ayon sa batas para sa awtoridad sa buwis na mangolekta ng multa, ang halaga nito ay natukoy batay sa bilang ng mga empleyado (resolution na may petsang Pebrero 21, 2001 kung sakaling NF04/503-81/A27-2001). Sa panig ng awtoridad sa buwis, tinukoy iyon ng Federal Antimonopoly Service ng Ural District "Kapag nag-aaplay ng pananagutan sa ilalim ng sugnay 1 ng Artikulo 126 ng Tax Code ng Russian Federation, kinakailangan na magpatuloy mula sa katotohanan na ang bawat dokumento (sertipiko) na may kaugnayan sa isang tiyak na nagbabayad ng buwis ay isang hiwalay na dokumento, anuman ang paraan ng pagsusumite nito sa awtoridad sa buwis: sa papel o magnetic media"(resolution na may petsang 06/14/01 kung sakaling NF09-1159/01-AK. Ang isang katulad na posisyon ay kinuha ng FAS Volga District (resolution na may petsang 01/11/01 kung sakaling N6823/00-7), FAS Far Eastern District ( resolution na may petsang 07/11/01 kung sakaling NF03- A51/01-2/1285).Gayunpaman, minsan may mga kaso kung kailan niresolba ng mga pederal na hukuman sa arbitrasyon ang mga naturang hindi pagkakaunawaan pabor sa mga ahente ng buwis. Halimbawa, ang Federal Antimonopoly Service ng Far Eastern Distrito, na nag-isyu ng isang resolusyon na may petsang 04/18/01 sa kaso No. F03-A73/01-2/514 , isinasaalang-alang na ang multa ay dapat kalkulahin hindi batay sa bilang ng mga empleyado kung saan ang impormasyon ay hindi naisumite sa isang napapanahong paraan, ngunit batay sa bilang ng mga floppy disk (2 piraso) at ang bilang ng mga rehistro na nakakabit sa mga ito (2 piraso). Ang FAS ng Distrito ng Ural ay nangatuwiran sa katulad na paraan kapag nag-isyu ng isang resolusyon na may petsang 05.18.01 sa kaso na NF09-915 /01-AK. Ang parehong opinyon ay ibinahagi ng mga hukom ng Federal Antimonopoly Service ng Far Eastern District sa resolusyon na may petsang 05.11.01 sa kaso na NF03-A51/01-2/751, na may pagkakaiba lamang na kapag kinakalkula ang multa Ang bilang lamang ng mga floppy disk ang kinuha bilang batayan.Kailan walang kasalanan?

Ayon sa talata 2 ng Artikulo 109 ng Tax Code ng Russian Federation, ang kawalan ng pagkakasala ng isang tao sa paggawa ng isang pagkakasala sa buwis ay isang pangyayari na hindi kasama ang pag-uusig.

Anong mga katotohanan ang maaaring magpahiwatig ng kawalan ng pagkakasala? Ipinapakita ng pagsasanay na ang mga hukuman sa arbitrasyon ay karaniwang naniniwala na ang isang nagbabayad ng buwis ay hindi napapailalim sa pananagutan dahil sa kakulangan ng pagkakasala sa mga sumusunod na sitwasyon:

- nawala ang mga dokumento (desisyon ng Federal Antimonopoly Service ng North-Western District na may petsang 07.16.01 kung sakaling NА26-3922/00-02-04/213, FAS Moscow District na may petsang 05.14.01 sa kaso NKA-A40/2174- 01 at may petsang 06.09.01 sa kasong NKA-A40/2731-01);

- ang mga dokumento ay kinuha ng mga ahensyang nagpapatupad ng batas (resolution ng FAS Volga-Vyatka District na may petsang 02/15/01 sa NА29-5847/00A, FAS West Siberian District na may petsang 10/22/01 sa kaso NF04/3230-938/A46-2001 );

- hindi natanggap ng nagbabayad ng buwis ang kahilingan ng awtoridad sa buwis na magsumite ng mga dokumento (resolution ng FAS Moscow District na may petsang 04/02/01 kung sakaling NKA-A40/1303-01, FAS Northwestern District na may petsang 10/01/01 kung sakaling NА26- 2644/01-02-10/140 );

- ang mga dokumento ay isinumite sa paglabag sa deadline na itinatag ng batas dahil sa ang katunayan na sa unang napapanahong pagsusumite, ang mga pagkakamali ay natuklasan sa kanila at ang mga dokumento ay ibinalik para sa rebisyon (resolution ng FAS Volga District na may petsang Pebrero 15, 2001 kung sakaling NA65-8217 /2000-SA1-29, FAS Far Eastern District na may petsang Hulyo 11, 2001 kung sakaling NF03-A51/01-2/1285).

Extenuating circumstances

Ang ilang mga pangyayari, kahit na hindi kinikilala bilang mga pangyayari na hindi kasama ang pagkakasala sa paggawa ng isang pagkakasala sa buwis na ipinahayag sa hindi pagsumite ng mga dokumento, gayunpaman ay magagamit ng nagbabayad ng buwis upang bawasan ang halaga ng mga multa bilang pagpapagaan

Hindi naman talaga kailangan ang isa o isa pa totoong katotohanan ay pinangalanan sa batas bilang nagpapagaan na mga pangyayari. Sa bisa ng subparagraph 3 ng talata 1 ng Tax Code ng Russian Federation, maaari silang kilalanin ng korte. At ito naman, ay mangangailangan ng pagbawas sa laki ng multa ng hindi bababa sa dalawang beses.

Pagganap balanse sheet isang araw na huli, ayon sa Federal Antimonopoly Service ng North-Western District, ay isang nagpapagaan na pangyayari (resolution ng Hunyo 26, 2001 kung sakaling N1278). Ang FAS Volga-Vyatka District, na naglabas ng isang resolusyon na may petsang Nobyembre 13, 2001 kung sakaling ang NА29-4058/01A, ay kinikilala ang pagkawala ng kuryente bilang isang nagpapagaan na pangyayari. Isinasaalang-alang ng korte na kasama nito ang imposibilidad ng paggamit ng teknolohiya upang ipunin ang kinakailangang impormasyon sa kita na binayaran sa mga indibidwal sa magnetic media.

Mula sa resolusyon ng Federal Antimonopoly Service ng North-Western District na may petsang Hulyo 17, 2001 kung sakaling NА26-5260/00-02-03/407 ay sumusunod na ang mga nagpapagaan na pangyayari ay ang paglipat ng mga dokumento para sa pagpapatunay sa audit firm hanggang sa makatanggap ang organisasyon ng kahilingan na magsumite ng mga dokumento, pati na rin ang sakit ng punong accountant sa panahong ito. Bilang nagpapagaan na pangyayari ang kakulangan ng pondo ay maaari ding kilalanin organisasyong pambadyet. Ang mga pondo ay hindi inilaan para sa isang computer, at walang makakapagbigay ng impormasyong kinakailangan para sa pagsusumite sa awtoridad sa buwis (resolusyon ng Federal Antimonopoly Service ng Far Eastern District na may petsang Mayo 16, 2001 kung sakaling NF03-A16/01-2/ 807).

1. Ang pagkabigo ng isang nagbabayad ng buwis (nagbabayad ng bayad, nagbabayad ng premium ng insurance, ahente ng buwis) na isumite sa mga awtoridad sa buwis ang mga dokumento at (o) iba pang impormasyon na ibinigay para sa Kodigo na ito at iba pang mga batas sa mga buwis at mga bayarin, kung ang naturang aksyon ay hindi naglalaman ng mga palatandaan ng mga pagkakasala sa buwis, na ibinigay para sa mga artikulo - ng Kodigo na ito, pati na rin ang mga talata ng artikulong ito,

nagsasangkot ng multa na 200 rubles para sa bawat dokumentong hindi naisumite.

1.1. Ang pagkabigong isumite sa awtoridad sa buwis ang mga dokumentong ibinigay para sa talata 5 ng Kodigo na ito, na ipinahayag sa pagtanggi ng taong kumokontrol na isumite ang mga dokumentong magagamit sa kanya, pati na rin ang iba pang pag-iwas sa pagsusumite ng mga naturang dokumento o pagsusumite ng mga dokumento na sadyang mali. impormasyon

nagsasangkot ng multa mula sa taong kumokontrol sa halagang 100,000 rubles.

1.2. Ang pagkabigong isumite ng ahente ng buwis, sa loob ng itinakdang panahon, ang pagkalkula ng mga halaga ng personal na buwis sa kita na kinakalkula at pinigil ng ahente ng buwis sa awtoridad sa buwis sa lugar ng pagpaparehistro

kasama ang pagkolekta ng multa mula sa ahente ng buwis sa halagang 1,000 rubles para sa bawat buo o bahagyang buwan mula sa araw na itinatag para sa pagsusumite nito.

2. Ang kabiguang magsumite ng impormasyon tungkol sa nagbabayad ng buwis (nagbabayad ng mga premium ng insurance) sa awtoridad sa buwis sa loob ng itinakdang panahon, pagtanggi ng isang tao na magsumite ng mga dokumento sa kanyang pag-aari, na ibinigay para sa Kodigo na ito, na may impormasyon tungkol sa nagbabayad ng buwis (nagbabayad ng insurance premium) sa kahilingan ng awtoridad sa buwis, o pagsusumite ng mga dokumento na may sadyang hindi mapagkakatiwalaang impormasyon, kung ang naturang aksyon ay hindi naglalaman ng mga palatandaan ng mga paglabag sa batas sa mga buwis at bayad na ibinigay para sa mga artikulo ng Kodigong ito,

nagsasangkot ng koleksyon ng multa mula sa isang organisasyon o indibidwal na negosyante sa halagang sampung libong rubles, mula sa isang indibidwal na hindi isang indibidwal na negosyante - sa halagang isang libong rubles.

3. Nawalan ng kapangyarihan. - Pederal na Batas ng Disyembre 30, 2001 N 196-FZ.

Ang mga probisyon ng Artikulo 126 ng Tax Code ng Russian Federation ay ginagamit sa mga sumusunod na artikulo:- Paghiling ng mga dokumento sa panahon ng pag-audit ng buwis

4. Ang pagtanggi ng na-audit na tao na isumite ang mga dokumento na hiniling sa panahon ng pag-audit ng buwis o hindi pagsumite ng mga ito sa loob ng itinatag na takdang panahon ay kinikilala bilang isang pagkakasala sa buwis at nangangailangan ng pananagutan sa ilalim ng Artikulo 126 ng Tax Code ng Russian Federation.

- Humiling ng mga dokumento (impormasyon) tungkol sa nagbabayad ng buwis, nagbabayad ng bayad, nagbabayad ng premium ng insurance at ahente ng buwis o impormasyon tungkol sa mga partikular na transaksyon

6. Ang pagtanggi ng isang tao na magsumite ng mga dokumento na kinakailangan sa panahon ng pag-audit ng buwis o hindi pagsumite ng mga ito sa loob ng itinatag na takdang panahon ay kinikilala bilang isang pagkakasala sa buwis at nangangailangan ng pananagutan sa ilalim ng Artikulo 126 ng Tax Code ng Russian Federation.

- Maling hindi pag-uulat ng impormasyon sa awtoridad sa buwis

1. Labag sa batas na pagkabigo (napapanahong komunikasyon) ng isang tao ng impormasyon na, alinsunod sa Tax Code ng Russian Federation, ang taong ito ay dapat mag-ulat sa awtoridad sa buwis, kabilang ang hindi pagsumite (napapanahong pagsusumite) ng isang tao sa awtoridad sa buwis ang mga paliwanag na ibinigay para sa talata 3 ng Artikulo 88 ng Tax Code ng Russian Federation sa kaso ng pagkabigo na magsumite sa loob ng itinakdang panahon ng isang na-update na pagbabalik ng buwis, sa kawalan ng mga palatandaan ng isang pagkakasala sa buwis na ibinigay para sa Artikulo 126 ng Buwis Code ng Russian Federation,

1. Ang pagkabigo ng isang nagbabayad ng buwis (nagbabayad ng bayad, ahente ng buwis) na magsumite ng mga dokumento at (o) iba pang impormasyong ibinigay para sa Kodigo na ito at iba pang mga batas sa mga buwis at mga bayarin sa mga awtoridad sa buwis sa loob ng itinakdang panahon, kung ang naturang aksyon ay hindi naglalaman ng mga palatandaan ng mga paglabag sa buwis na itinakda para sa Artikulo 119, 129.4 at 129.6 ng Kodigong ito, pati na rin ang mga talata 1.1 at 1.2 ng artikulong ito,

nagsasangkot ng multa na 200 rubles para sa bawat dokumentong hindi naisumite.

1.1. Ang pagkabigong isumite sa awtoridad sa buwis ang mga dokumentong ibinigay para sa talata 5 ng Artikulo 25.15 ng Kodigo na ito, na ipinahayag sa pagtanggi ng taong kumokontrol na isumite ang mga dokumentong nasa kanya, pati na rin ang iba pang pag-iwas sa pagsusumite ng mga naturang dokumento o pagsusumite ng mga dokumento na may ang sadyang maling impormasyon ay kaakibat ng pagkolekta ng multa mula sa taong kumokontrol sa halagang 100,000 rubles.

1.2. Ang pagkabigong isumite ng ahente ng buwis, sa loob ng itinakdang panahon, ang pagkalkula ng mga halaga ng personal na buwis sa kita na kinakalkula at pinigil ng ahente ng buwis sa awtoridad sa buwis sa lugar ng pagpaparehistro

kasama ang pagkolekta ng multa mula sa ahente ng buwis sa halagang 1000 rubles para sa bawat buo o bahagyang buwan mula sa araw na itinatag para sa pagsusumite nito.

2. Ang kabiguang magsumite ng impormasyon tungkol sa nagbabayad ng buwis sa awtoridad ng buwis sa loob ng itinakdang panahon, ang pagtanggi ng isang tao na isumite ang mga dokumentong nasa kanyang pag-aari, na ibinigay para sa Kodigo na ito, na may impormasyon tungkol sa nagbabayad ng buwis sa kahilingan ng awtoridad sa buwis, o ang pagsusumite ng mga dokumentong may alam na maling impormasyon, kung ang naturang pagkilos ay walang mga palatandaan ng mga paglabag sa batas sa buwis at mga bayarin na itinakda sa Artikulo 126.1 at 135.1 ng Kodigong ito,

nagsasangkot ng koleksyon ng multa mula sa isang organisasyon o indibidwal na negosyante sa halagang sampung libong rubles, mula sa isang indibidwal na hindi isang indibidwal na negosyante - sa halagang isang libong rubles.

3. Naging invalid ang sugnay noong Hulyo 1, 2002 - Pederal na Batas ng Disyembre 30, 2001 N 196-FZ.

Komentaryo sa Artikulo 126 ng Tax Code ng Russian Federation

Ang nagkomento na artikulo ay nagtatatag ng pananagutan ng nagbabayad para sa hindi pagbibigay sa awtoridad sa buwis ng impormasyon tungkol sa nagbabayad ng buwis (nagbabayad ng bayad).

Ang pananagutan sa ilalim ng talata 1 ng Artikulo 126 ng Kodigo sa Buwis ng Russian Federation ay nangyayari lamang kung ang naturang pagkilos ay hindi naglalaman ng mga palatandaan ng mga pagkakasala sa buwis na ibinigay para sa Mga Artikulo 119, 129.4 at 129.6 ng Kodigo sa Buwis ng Russian Federation.

Upang mapanagutan sa ilalim ng talata 1 ng Artikulo 126 ng Tax Code ng Russian Federation para sa hindi pagsumite sa loob ng itinakdang panahon ng mga dokumento na kinakailangan ng awtoridad sa buwis alinsunod sa Artikulo 93 ng Tax Code ng Russian Federation, ito ay kinakailangan upang magtatag ng mga pangyayari na nagsasaad na ang nagbabayad ng buwis ay mayroong mga naturang dokumento, o kinailangan niyang kunin ang mga ito sa bisa ng direktang indikasyon ng batas o iba pang mga regulasyong legal na aksyon.

Ito ay pinatutunayan ng hudisyal na kasanayan (tingnan ang Resolusyon ng Federal Antimonopoly Service ng East Siberian District na may petsang Nobyembre 19, 2008 N A33-9732/07-F02-5626/08).

Ang pananagutan para sa pagkakasala na ibinigay para sa talata 1 ng Artikulo 126 ng Tax Code ng Russian Federation ay maaari lamang mailapat kung ang mga hiniling na dokumento ay magagamit sa nagbabayad ng buwis, at mayroon din siyang tunay na pagkakataon na isumite ang mga ito sa loob ng tinukoy na panahon.

Ang isang katulad na posisyon ay itinakda sa Resolusyon ng Federal Antimonopoly Service ng Moscow District na may petsang Oktubre 22, 2012 N A41-31823/10.

Ang Presidium ng Supreme Arbitration Court ng Russian Federation, sa Resolution No. 4517/12 na may petsang Setyembre 18, 2012, ay nabanggit na kapag nagsasagawa ng desk tax audit, nagpapadala sa nagbabayad ng buwis ng isang kinakailangan upang magsumite ng mga dokumento na nagpapatunay sa legalidad ng pagmuni-muni sa pag-uulat ng buwis ang mga transaksyong hindi napapailalim sa value added tax ay sumasalungat sa mga probisyon ng Artikulo 88 ng Tax Code ng Russian Federation. Dahil dito, ang pagdadala sa isang organisasyon sa pananagutan sa buwis batay sa talata 1 ng Artikulo 126 ng Tax Code ng Russian Federation sa batayan na ito ay labag sa batas.

Ang Korte Suprema ng Arbitrasyon ng Russian Federation, sa Pagpapasya nito na may petsang Nobyembre 8, 2012 N VAS-11890/12, ay nagsabi na ang mga awtoridad sa buwis ay may karapatang humiling, at ang mga nagbabayad ng buwis ay kinakailangang magsumite, ng mga dokumentong direktang nauugnay sa pagkalkula at pagbabayad ng buwis. Kasabay nito, ang isang katulad na paghihigpit ay nalalapat sa mga taong may mga dokumento na may kaugnayan sa mga aktibidad ng nagbabayad ng buwis na sinusuri.

Ang mga dokumentong hiniling ng awtoridad sa buwis mula sa nagbabayad ng buwis ay ang pangunahing istatistikal na data na kinakailangan para sa pagbuo ng opisyal impormasyon sa istatistika. Ang obligasyon na magbigay ng tinukoy na data sa mga paksa ng opisyal na pagpaparehistro ng istatistika ay itinalaga sa mga sumasagot sa Artikulo 8 Pederal na Batas napetsahan Nobyembre 29, 2007 N 282-FZ "Sa opisyal na istatistikal na accounting at ang sistema ng mga istatistika ng estado sa Russian Federation."

Ang mga tinukoy na dokumento ay hindi rehistro ng data accounting at (o) iba pang dokumentaryong kumpirmasyon ng data sa mga bagay na napapailalim sa pagbubuwis o nauugnay sa pagbubuwis, batay sa kung saan, sa bisa ng talata 1 ng Artikulo 54 ng Tax Code ng Russian Federation, kinakalkula ng mga nagbabayad ng buwis-mga organisasyon base ng buwis batay sa mga resulta ng bawat isa panahon ng buwis, samakatuwid ay hindi maaaring magpahiwatig ng anumang mga paglabag sa bahagi ng nagbabayad ng buwis.

Batay sa literal na interpretasyon ng pamantayan ng Artikulo 126 ng Tax Code ng Russian Federation, ang awtoridad sa buwis sa kinakailangan na magsumite ng mga dokumento ay obligadong ipahiwatig ang eksaktong pangalan at bilang ng mga hiniling na dokumento, dahil ang halaga ng multa ay kinakalkula. mula sa isang tiyak, tiyak na bilang ng mga hindi naisumite (naisumite nang wala sa oras) na mga dokumento.

Ang mga konklusyong ito ay kinumpirma ng hudisyal na kasanayan (tingnan ang Mga Resolusyon ng FAS Volga District na may petsang Hunyo 23, 2011 N A06-6839/2010, FAS North Caucasus District na may petsang Enero 21, 2011 N A32-17947/2010).

Ang pananagutan sa ilalim ng Artikulo 126 ng Tax Code ng Russian Federation ay napapailalim sa aplikasyon para sa hindi pagbibigay ng bawat hiniling na dokumento.

Dahil dito, hindi mapapanagot ang nagbabayad ng buwis kung ang katotohanan ng presensya at ang bilang ng mga dokumentong hindi niya isinumite ay hindi mapagkakatiwalaan na tinutukoy ng awtoridad sa buwis. Ang pagtatatag ng halaga ng multa batay sa ipinapalagay na pagkakaroon ng nagbabayad ng buwis ng hindi bababa sa isa sa mga hiniling na uri ng mga dokumento ay hindi katanggap-tanggap.

Ang Resolusyon ng Arbitration Court ng Volga District na may petsang Marso 17, 2015 N F06-20963/2013 kung sakaling N A55-4441/2014 ay nabanggit na ang kahilingan ng awtoridad sa buwis ay hindi naglalaman ng kumpletong listahan ng mga kinakailangang dokumento na nagpapahiwatig ng kanilang mga detalye at eksaktong dami. Kapag itinatag ang bilang ng mga hindi naisumite na mga dokumento at, nang naaayon, ang halaga ng multa, ang inspektorate ay nagpatuloy mula sa ipinapalagay na pagkakaroon ng mga hiniling na uri ng mga dokumento mula sa nagbabayad ng buwis, na hindi katanggap-tanggap. Hindi mapapanagot ang isang nagbabayad ng buwis kung ang bilang ng mga dokumentong nabigo niyang isumite ay hindi mapagkakatiwalaang tinutukoy ng awtoridad sa buwis.

Sa Resolusyon ng Arbitration Court ng Ural District na may petsang Mayo 27, 2015 N F09-2749/15 kung sakaling N A60-31050/2014, napag-alaman ng korte na legal na panagutin ang nagbabayad ng buwis sa ilalim ng Artikulo 126 ng Tax Code ng Russian Federation para sa kabiguang magbigay ng mga dokumento sa kahilingan ng awtoridad sa buwis, na nagpapahiwatig na ang hiniling na mga dokumento ay tinukoy ng mga generic na katangian, mga panahon, mga pangalan ng mga dokumento ay ipinahiwatig (pangkalahatang ledger, mga ulat sa paggalaw mga imbentaryo, accounting account card 62 para sa mga katapat, personal na account ng mga empleyado na sumasalamin sa mga halaga ng naipon na sahod at mga halaga ng ginawang pagbawas, atbp.). Ang nagbabayad ng buwis ay hindi nagbigay ng katibayan na ang kahilingan ay hindi natupad dahil sa kawalan ng katiyakan ng mga hiniling na dokumento.

Ang Kodigo sa Buwis ng Russian Federation ay hindi itinatag kung posible na managot sa ilalim ng talata 1 ng Artikulo 126 ng Kodigo sa Buwis ng Russian Federation kung walang katibayan ng aktwal na pagkakaroon ng mga hiniling na dokumento.

Sa isyung ito, mayroong Resolusyon ng Federal Antimonopoly Service ng North-Western District na may petsang Nobyembre 21, 2013 sa kaso No. A56-76288/2012, kung saan ipinahiwatig ng korte na kapag dinala sa hustisya dahil sa hindi pagbibigay ng mga dokumento, kabilang ang isang tala ng trapiko mga waybill, kinakailangang itatag na ang nagbabayad ng buwis ay nag-iingat ng naturang journal, ngunit hindi ito isinumite sa awtoridad sa buwis.

Ang pananagutan sa ilalim ng talata 2 ng Artikulo 126 ng Kodigo sa Buwis ng Russian Federation ay nangyayari lamang kung ang naturang pagkilos ay hindi naglalaman ng mga palatandaan ng mga pagkakasala sa buwis na ibinigay para sa Mga Artikulo 126.1 at 135.1 ng Kodigo sa Buwis ng Russian Federation.

Batay sa mga probisyon ng Artikulo 93.1 ng Tax Code ng Russian Federation, ang opisyal ng awtoridad sa buwis na nagsasagawa ng pag-audit sa buwis ay may karapatang humiling ng mga dokumentong ito (impormasyon) mula sa katapat o iba pang mga tao na may mga dokumento (impormasyon) na may kaugnayan sa mga aktibidad. ng nagbabayad ng buwis na iniinspeksyon (nagbabayad ng bayad, ahente ng buwis). Ayon sa talata 6 ng artikulong ito, ang pagtanggi ng isang tao na magsumite ng mga dokumento na kinakailangan sa panahon ng pag-audit ng buwis o hindi pagsumite ng mga ito sa loob ng itinatag na takdang panahon ay kinikilala bilang isang pagkakasala sa buwis at nangangailangan ng pananagutan sa ilalim ng Art. 126 ng Tax Code ng Russian Federation.

Tulad ng sumusunod mula sa disposisyon ng talata 2 ng Artikulo 126 ng Tax Code ng Russian Federation, ang pananagutan ay itinatag para sa hindi pagsumite sa loob ng itinakdang panahon ng mga dokumentong ibinigay para sa Tax Code ng Russian Federation sa kahilingan ng awtoridad sa buwis. . Ang pagsusumite ng mga dokumento na iginuhit na lumalabag sa form, na naaprubahan sa inireseta na paraan at, samakatuwid, ay hindi nagpapayo para sa nagbabayad ng buwis, ay maaaring magsama ng pananagutan sa ilalim ng talata 2 ng Artikulo 126 ng Tax Code ng Russian Federation, dahil mayroong isang posibilidad na isasaalang-alang ng awtoridad sa buwis ang naturang dokumento na hindi naisumite.

Sa Resolusyon ng Federal Antimonopoly Service ng East Siberian District na may petsang Mayo 11, 2006 N A19-37884/05-32-Ф02-2150/06-С1, sinabi ng korte na ang responsibilidad para sa pagsusumite ng tax return sa isang hindi tinukoy na form ay Hindi ibinigay batas sa buwis.

Gayundin sa Resolusyon ng Ikasampung Arbitrasyon hukuman ng apela na may petsang 03/28/2006, 04/04/2006 kung sakaling ang No. A41-K2-21907/05 ay itinatag na ang pagsusumite sa awtoridad ng buwis ng mga kalkulasyon sa mga lumang form sa loob ng itinakdang panahon ay hindi nagpapahiwatig ng komisyon ng isang buwis pagkakasala, pananagutan na kung saan ay ibinigay para sa Artikulo 126 ng Tax Code ng Russian Federation.

Ang Resolusyon ng Federal Antimonopoly Service ng Central District na may petsang Agosto 17, 2004 N A09-548/04-10 ay nagpasiya na ang batas sa buwis ay hindi nagbibigay ng pananagutan para sa pagsusumite ng mga dokumentong may mga kakulangan sa anyo.

Mula noong 01/01/2015, ang Federal Law ng Nobyembre 24, 2014 N 376-FZ, talata 1.1 ng Artikulo 126 ng Tax Code ng Russian Federation, ay may bisa, na nagtatatag ng pananagutan sa buwis para sa pagtanggi ng isang taong kumokontrol sa isumite ang mga dokumento sa kanyang pag-aari, pati na rin ang iba pang pag-iwas sa pagsusumite ng mga naturang dokumento o ang pagsusumite ng mga dokumento na halatang mali.

Mula noong 01/01/2016, ang Pederal na Batas ng 05/02/2015 N 113-FZ, talata 1.2 ng Artikulo 126 ng Tax Code ng Russian Federation, ay may bisa, na nagtatatag ng pananagutan sa buwis para sa pagkabigo ng isang ahente ng buwis sa isumite sa loob ng itinakdang panahon ang pagkalkula ng mga halaga ng personal na buwis sa kita na kinakalkula at pinigil ng ahente ng buwis sa awtoridad sa buwis.sa lugar ng pagpaparehistro.

Mga konsultasyon at komento mula sa mga abogado sa Artikulo 126 ng Tax Code ng Russian Federation

Kung mayroon ka pa ring mga katanungan tungkol sa Artikulo 126 ng Kodigo sa Buwis ng Russian Federation at nais mong makatiyak sa kaugnayan ng impormasyong ibinigay, maaari kang kumunsulta sa mga abogado ng aming website.

Maaari kang magtanong sa pamamagitan ng telepono o sa website. Ang mga paunang konsultasyon ay gaganapin nang walang bayad mula 9:00 hanggang 21:00 araw-araw na oras ng Moscow. Ang mga tanong na natanggap sa pagitan ng 21:00 at 9:00 ay ipoproseso sa susunod na araw.

1. Ang pagkabigo ng isang nagbabayad ng buwis (nagbabayad ng bayad, nagbabayad ng premium ng insurance, ahente ng buwis) na isumite sa mga awtoridad sa buwis ang mga dokumento at (o) iba pang impormasyon na ibinigay para sa Kodigo na ito at iba pang mga batas sa mga buwis at mga bayarin, kung ang naturang aksyon ay hindi naglalaman ng mga palatandaan ng mga pagkakasala sa buwis, na itinakda para sa Mga Artikulo 119, 129.4, 129.6, 129.9 - 129.11 ng Kodigong ito, pati na rin ang mga talata 1.1 at 1.2 ng artikulong ito,

nagsasangkot ng multa na 200 rubles para sa bawat dokumentong hindi naisumite.

1.1. Ang pagkabigong isumite sa awtoridad sa buwis ang mga dokumentong ibinigay para sa talata 5 ng Artikulo 25.15 ng Kodigo na ito, na ipinahayag sa pagtanggi ng taong kumokontrol na isumite ang mga dokumentong nasa kanya, pati na rin ang iba pang pag-iwas sa pagsusumite ng naturang mga dokumento o ang pagsusumite ng mga dokumento na may sadyang hindi mapagkakatiwalaang impormasyon

nagsasangkot ng multa mula sa taong kumokontrol sa halagang 100,000 rubles.

1.2. Ang pagkabigong isumite ng ahente ng buwis, sa loob ng itinakdang panahon, ang pagkalkula ng mga halaga ng personal na buwis sa kita na kinakalkula at pinigil ng ahente ng buwis sa awtoridad sa buwis sa lugar ng pagpaparehistro

kasama ang pagkolekta ng multa mula sa ahente ng buwis sa halagang 1000 rubles para sa bawat buo o bahagyang buwan mula sa araw na itinatag para sa pagsusumite nito.

2. Ang kabiguang magsumite ng impormasyon tungkol sa nagbabayad ng buwis (nagbabayad ng mga premium ng insurance) sa awtoridad sa buwis sa loob ng itinakdang panahon, pagtanggi ng isang tao na magsumite ng mga dokumento sa kanyang pag-aari, na ibinigay para sa Kodigo na ito, na may impormasyon tungkol sa nagbabayad ng buwis (nagbabayad ng insurance premium) sa kahilingan ng awtoridad sa buwis, o pagsusumite ng mga dokumento na may sadyang hindi mapagkakatiwalaang impormasyon, kung ang naturang pagkilos ay hindi naglalaman ng mga palatandaan ng mga paglabag sa batas sa mga buwis at mga bayarin na ibinigay para sa Artikulo 126.1 at 135.1 ng Kodigong ito,

nagsasangkot ng koleksyon ng multa mula sa isang organisasyon o indibidwal na negosyante sa halagang sampung libong rubles, mula sa isang indibidwal na hindi isang indibidwal na negosyante - sa halagang isang libong rubles.

Komentaryo sa Art. 126 Tax Code ng Russian Federation

Ang Artikulo 126 ng Tax Code ng Russian Federation ay binubuo ng 2 puntos.

Clause 1 ng Art. Ang 126 ng Tax Code ng Russian Federation ay nagbibigay ng pananagutan sa anyo ng isang multa sa halagang 200 rubles. para sa bawat dokumentong hindi naisumite. Sa kasong ito, ang listahan ng mga dokumento at impormasyon na isinumite sa awtoridad sa buwis ay dapat na maitatag ng Tax Code ng Russian Federation, pati na rin ang deadline para sa kanilang pagsusumite.

Ang pagkabigong magsumite ay maaaring ipahayag sa anyo ng pagtanggi na magsumite ng mga magagamit na dokumento, o sa anyo ng pag-iwas sa pagsusumite ng mga naturang dokumento, o sa anyo ng pagsusumite ng mga dokumento na may alam na maling impormasyon. Mahalagang tandaan na ang artikulong ito ay nagbibigay para sa pagtatanghal ng impormasyon lamang sa anyo ng mga dokumento.

Ang paksa ng artikulong ito, tulad ng sumusunod mula sa itaas, ay ang nagbabayad ng buwis (nagbabayad ng bayad, ahente ng buwis).

Ang direktang layunin ng kilos na ibinigay para sa talata 1 ng nagkomento na artikulo. 126 ng Tax Code ng Russian Federation ay itinatag na kaayusan at mga deadline para sa pagsusumite ng mga dokumento at iba pang impormasyon sa awtoridad sa buwis.

Bukod dito, ang naturang pagkilos ay hindi naglalaman ng mga palatandaan ng mga pagkakasala sa buwis na ibinigay para sa Art. Art. 119 at 129.4 ng Tax Code ng Russian Federation.

Ang isang gawa ay maaaring gawin sa anyo ng parehong aksyon at hindi pagkilos.

Ang pagkakasala na ibinigay para sa talata 2 ng nagkomento na artikulo. 126 ng Tax Code ng Russian Federation, ay maliwanag lamang hangga't hindi ito naglalaman ng mga palatandaan ng isang kilos na ibinigay para sa Art. 135.1 ng Tax Code ng Russian Federation (itinatatag nito ang pananagutan ng bangko para sa kabiguang magbigay ng impormasyon tungkol sa kliyente ng bangko sa awtoridad sa buwis).

Ang pagdadala ng organisasyon sa hustisya sa ilalim ng Art. Ang 126 ng Tax Code ng Russian Federation ay hindi nagpapaliban sa mga taong gumaganap ng mga tungkulin sa pamamahala dito (kung may naaangkop na mga batayan) mula sa administratibo, kriminal o iba pang pananagutan na ibinigay ng batas.

Ang subjective na bahagi ng kilos na ito ay maaaring makilala kapwa sa pagkakaroon ng layunin (at kapag nagsumite ng mga dokumento na may malinaw na maling impormasyon - direktang layunin lamang), at sa pamamagitan ng isang walang ingat na anyo ng pagkakasala.

Ang pagkakasala ng organisasyon (kapag ginawa ang pagkakasala na ito) ay tinutukoy depende sa pagkakasala ng pinuno nito (iba pang mga tao na gumaganap ng mga tungkulin sa pamamahala sa organisasyon) o mga kinatawan nito, na ang mga aksyon (hindi pagkilos) ay humantong sa paggawa ng isang pagkakasala sa buwis (Clause 4 ng Artikulo 110 ng Tax Code ng Russian Federation).

Ayon sa talata 2 ng Art. 126 ng Tax Code ng Russian Federation, ang pananagutan ay lumitaw para sa kabiguang magbigay ng awtoridad sa buwis ng impormasyon tungkol sa nagbabayad ng buwis, na ipinahayag sa pagtanggi ng tao na isumite ang mga dokumento sa kanyang pag-aari, na ibinigay para sa Tax Code ng Russian Federation, kasama ang impormasyon tungkol sa nagbabayad ng buwis sa kahilingan ng awtoridad sa buwis, pati na rin ang iba pang pag-iwas sa pagsusumite ng mga naturang dokumento o pagsumite ng mga dokumento na sadyang maling impormasyon, kung ang naturang pagkilos ay hindi naglalaman ng mga palatandaan ng paglabag sa batas sa mga buwis at bayad, na ibinigay para sa Art . 135.1 ng Tax Code ng Russian Federation, at nagsasangkot ng multa mula sa isang organisasyon o indibidwal na negosyante sa halagang 10,000 rubles, mula sa isang indibidwal na hindi isang indibidwal na negosyante - sa halagang 1,000 rubles.

Clause 2 ng nagkomento na artikulo. Ang 126 ng Tax Code ng Russian Federation ay nagbibigay ng pananagutan ng isang tao para sa kabiguang magbigay ng impormasyon tungkol sa nagbabayad ng buwis sa kahilingan ng awtoridad sa buwis. Ang pagkabigong magsumite ay maaaring ipahayag sa anyo ng pagtanggi na magsumite ng mga magagamit na dokumento, o sa anyo ng pag-iwas sa pagsusumite ng mga naturang dokumento, o sa anyo ng pagsusumite ng mga dokumento na may alam na maling impormasyon. Mahalagang tandaan na ang artikulong ito ay nagbibigay para sa pagtatanghal ng impormasyon lamang sa anyo ng mga dokumento. Bukod dito, obligado ang tao na magbigay lamang sa awtoridad ng buwis ng impormasyon na naglalaman ng impormasyon tungkol sa nagbabayad ng buwis na ina-awdit, at hindi anumang mga dokumento na kinakailangan ng awtoridad sa buwis.

Ang paksa ng artikulong ito, tulad ng sumusunod mula sa itaas, ay hindi lamang ang organisasyon, kundi pati na rin indibidwal(kabilang ang mga indibidwal na negosyante).

Ang halaga ng multa ay maaaring mabawasan o tumaas ayon sa mga patakaran ng Art. 112 at mga talata 3, 4 art. 114 Tax Code ng Russian Federation.

Kaya, talata 1 ng Art. Ang 126 ng Tax Code ng Russian Federation ay nagbibigay na ang pagkabigo ng isang nagbabayad ng buwis (nagbabayad ng bayad, ahente ng buwis) na magsumite sa mga awtoridad sa buwis ng mga dokumento at (o) iba pang impormasyon na ibinigay para sa Tax Code ng Russian Federation at iba pang mga aksyon. ng batas sa mga buwis at bayarin, kung ang naturang pagkilos ay hindi naglalaman ng mga palatandaan ng mga pagkakasala sa buwis , na itinakda para sa Art. Art. 119, 129.4 at 129.6 ng Tax Code ng Russian Federation, pati na rin ang sugnay 1.1 ng Art. 126 ng Kodigo sa Buwis ng Russian Federation, may kasamang multa na 200 rubles. para sa bawat dokumentong hindi naisumite.

Pangalawa, ang komposisyon ng mga kilos kung saan ang mga panukala sa pananagutan sa buwis ay ibinigay alinsunod sa Art. 126 ng Tax Code ng Russian Federation, pinalawak mula Enero 1, 2015.

Kaya, ang sugnay 1.1 ng Art. 126 ng Tax Code ng Russian Federation (tulad ng sinusugan ng Federal Law ng Nobyembre 24, 2014 N 376-FZ "Sa mga pagbabago sa bahagi isa at dalawa ng Tax Code ng Russian Federation (sa mga tuntunin ng pagbubuwis ng mga kita ng kinokontrol mga dayuhang kumpanya at kita mga dayuhang organisasyon)") ay nagbibigay ng kabiguan na isumite sa awtoridad sa buwis ang mga dokumentong ibinigay para sa talata 5 ng Art. 25.15 ng Tax Code ng Russian Federation, na ipinahayag sa pagtanggi ng isang kumokontrol na tao na magsumite ng mga dokumento sa kanyang pag-aari, pati na rin ang iba pang pag-iwas sa pagsusumite ng mga naturang dokumento o pagsusumite ng mga dokumento na may sadyang maling impormasyon ay nangangailangan ng multa mula sa kumokontrol na tao sa halaga ng 100,000 rubles.

Bilang karagdagan, mula Enero 1, 2015, ang komposisyon ng pagkakasala sa buwis na ibinigay para sa talata 2 ng Art. 126 ng Tax Code ng Russian Federation, susugan.

Clause 2 ng Art. 126 ng Tax Code ng Russian Federation, mula Enero 1, 2015, ay nagbibigay ng pananagutan para sa kabiguang magsumite ng impormasyon tungkol sa nagbabayad ng buwis sa awtoridad sa buwis sa loob ng itinakdang panahon, pagtanggi ng isang tao na magsumite ng mga dokumento sa kanyang pag-aari, na ibinigay ng ang Tax Code ng Russian Federation, na may impormasyon tungkol sa nagbabayad ng buwis sa kahilingan ng awtoridad sa buwis, o pagsusumite ng mga dokumento na may sadyang maling impormasyon , kung ang naturang pagkilos ay hindi naglalaman ng mga palatandaan ng paglabag sa batas sa mga buwis at bayad na ibinigay para sa Art. 135.1 Kodigo sa Buwis ng Russian Federation.

Mga probisyon ng talata 2 ng Art. 126 ng Tax Code ng Russian Federation (gaya ng sinusugan ng Batas Blg. 347-FZ) ay nalalapat sa mga dokumento ang deadline para sa pagsusumite sa mga awtoridad sa buwis ay naganap pagkatapos ng araw na ipinatupad ang Batas Blg. 347-FZ (clause 6 ng Artikulo 5 ng Batas Blg. 347-FZ).

Mag-post ng nabigasyon

Maaaring interesado ka rin sa:

Sa isang ekonomiya ng merkado mayroong isang ugali patungo sa kawalang-tatag ng ekonomiya, na ipinahayag...

Ang pinakamalaking kumpanya ng langis sa bansa ay magsisimula ng paggalugad sa istante ng Black Sea...

Order ng pagbabayad sa 2017 - maaaring ma-download ang form sa aming website. Ito ang pinakamahalagang...

Ang patakaran sa pananalapi ay isang hanay ng magkakaugnay na mga hakbang na ginawa ng mga awtoridad sa pananalapi...

Ang pagkakaiba sa pagitan ng kulay abo at itim na sahod ay nakasalalay sa kung ang empleyado ay nagtatrabaho...