Susitarimas dėl svetainės medžiagų naudojimo

Svetainėje publikuojamus kūrinius prašome naudoti tik asmeniniais tikslais. Draudžiama skelbti medžiagą kitose svetainėse.

Šį darbą (ir visus kitus) galima atsisiųsti visiškai nemokamai. Galite mintyse padėkoti jos autoriui ir svetainės komandai.

Siųsti savo gerą darbą žinių bazėje yra paprasta. Naudokite žemiau esančią formą

Studentai, magistrantai, jaunieji mokslininkai, kurie naudojasi žinių baze savo studijose ir darbe, bus jums labai dėkingi.

Panašūs dokumentai

Plastikinė kortelė – forma atsiskaitymas negrynaisiais pinigais. Kortelės su magnetine juostele ir lustinėmis kortelėmis. Magnetinių kortelių ir atminties kortelių lyginamosios charakteristikos. Nacionalinė sistema„Belkartas“. Mokėjimo plastikinėmis kortelėmis procesas, operacijos su jomis uždraudimo priežastys.

santrauka, pridėta 2009-04-29

Komercinių bankų operacijų plastikinėmis kortelėmis aspektai. Mokėjimo sistema ir jos dalyviai. Pasyvių ir aktyvių operacijų analizė, komercinio banko ekonominių standartų laikymasis, finansinius rezultatus ir operacijos su plastikinėmis kortelėmis.

baigiamasis darbas, pridėtas 2009-12-06

Plastikinių kortelių samprata ir rūšys. Operacijų su plastikinėmis kortelėmis reglamentavimas. Operacijų su OJSC VTB banko kortelėmis analizė. Užsienio patirtis plastikinių kortelių naudojimas. Plastikinės kortelės ekonominio nestabilumo sąlygomis.

baigiamasis darbas, pridėtas 2010-08-16

Klasifikacija ir rūšys banko kortelės. Dabartinė būsena bankų sistema Rusijos Federacija. Operacijų plastikinėmis kortelėmis organizavimas OJSC „Northern Credit“. Operacijų plastikinėmis kortelėmis sistemos tobulinimas Rusijoje.

baigiamasis darbas, pridėtas 2014-11-19

Banko kortelių esmė, reikšmė, klasifikacija. Bankų darbo su banko kortelėmis teisinis reglamentavimas. Lyginamoji analizė VTB 24 banko (CJSC) ir kitų Kostromos regiono bankų darbo su plastikinėmis kortelėmis organizavimas.

baigiamasis darbas, pridėtas 2014-11-09

Plastikinių kortelių kūrimo istorija, jų modernūs vaizdai. Veikimo ypatybės mokėjimo sistema naudojant plastikines korteles. Banko operacijų pagal plastikines korteles analizė. Vieningo universalaus atsiskaitymų tinklo funkcionavimas.

baigiamasis darbas, pridėtas 2012-09-18

Bankinio produkto samprata. Darbo su plastikinėmis kortelėmis principai. Banko teikiamų paslaugų fiziniams asmenims analizė ir juridiniai asmenys. Rusijos Federacijos komercinių bankų veiklos ir grynųjų pinigų paslaugų tobulinimo perspektyvos.

baigiamasis darbas, pridėtas 2014-02-06

„Banko sistema“ – indėlių rūšys. Užsienio bankų filialai ir atstovybės. Dviejų pakopų bankų sistemos struktūros principas. Centrinis bankas Rusija. Atsiskaito Valstybės Dūmai. Dalyvaujantys bankai užsienio kapitalo. Rusijos Federacijos bankų sistemos reforma vykstant rinkos pertvarkoms.

„Rusijos bankų sistemos plėtros perspektyvos“ - Gyventojų skaičius. Tikslai finansų politika. Turimų vidinių išteklių įvertinimas. Pagrindiniai prieštaravimai. Struktūrinės problemos. Rusijos bankų sistemos plėtros scenarijai. Bankininkystės sistema. Perteklinis likvidumas. Instituciniai srautai. Paspartintas bankų sistemos vystymas. Apribojimai siekiant tikslų.

„Bankai ir bankų sistema“ – Komerciniai bankai atlieka dviejų pagrindinių tipų operacijas. Vykdo komercinių bankų registraciją ir licencijavimą. Komercinių bankų funkcijos. Centrinis (emisijos) bankas. Komercinio banko pajamos. Komercinio banko pelnas. Bankai. Komerciniai bankai. Modernus bankų sistema. Bankas.

„Bankų sistemos plėtra Rusijoje“ - bankų atsiradimo istorija. Bankininkystės sistema. Komercinių bankų rūšys. Rusijos bankų sistema. valstybė komercinis bankas. Bankininkystės plėtra. Viduramžiai. Žodžio kilmė. Šiuolaikinė bankų sistema. Užfiksuoti Valstybinis bankas Rusija. RSFSR valstybinio banko vadovai.

„Pinigai ir bankai“ – bankai. Funkcijos. Teisė pinigų cirkuliacija. Teigiamos pusės. Bimetalinė sistema. Pinigų pasiūlymas. Vertybiniai popieriai. Investicijos. Aukso demonetizacijos procesai. Paskolų rūšys. Kredito rinka. Nukrypimai nuo pusiausvyros būsenos. Padidėjusi paklausa. Pinigų funkcijos. Palūkanų normų judėjimas. Pinigų rinkos mechanizmas.

„Bazelio sutartis“ – Operacinės rizikos dydis. Naujų standartų įvedimas. Tarptautinė konvergencija. Vertinimo skalių palyginimas. Standartizuotas metodas apskaičiuojant operacinę riziką. Rizikos matavimo metodika. Kapitalo pakankamumo standartų sistemos keitimas. Standartinis požiūris. Bazelis I. Papildomas kapitalas.

Pristatymo aprašymas atskiromis skaidrėmis:

1 skaidrė

Skaidrės aprašymas:

2 skaidrė

Skaidrės aprašymas:

Tikslai ir uždaviniai Tikslai: Išplėsti žinias apie banko korteles ir jų naudojimo saugą Atskleisti techninius sukčiavimo metodus Tikslai: gauti informacijos apie banko korteles Išstudijuoti banko kortelių apsaugos būdus Studijuoti techninius sukčiavimo metodus.

3 skaidrė

Skaidrės aprašymas:

Banko kortelė Banko kortelė (angl. Bank Card, BCard, BC) - plastikine kortele, susietas su vienu ar daugiau einamąsias sąskaitas banke; įrankis, leidžiantis pasiekti savo Asmeninė paskyra banke. Naudojamas atsiskaityti už prekes ir paslaugas, taip pat internetu, taip pat išimti grynuosius pinigus.

4 skaidrė

Skaidrės aprašymas:

Saugaus naudojimosi kortele taisyklės Kad jūsų kortele nepasinaudotų kitas asmuo, PIN kodą laikykite atskirai nuo kortelės, PIN kodo nerašykite ant kortelės, PIN kodo nesidalinkite su kitais asmenimis (įskaitant artimuosius), darykite neįveskite PIN kodo dirbant internete Internetas Kad išvengtumėte sukčiavimo naudojantis kortele, reikalaukite su ja atlikti operacijas tik jums esant, neleiskite kortelės pasitraukti iš jūsų akiračio

5 skaidrė

Skaidrės aprašymas:

Saugaus naudojimosi banko kortele taisyklės Jei su jumis susisiekiama telefonu, internetu, per socialinė žiniasklaida ar kitais būdais ir įvairiais pretekstais bandoma išsiaiškinti Jūsų banko kortelės duomenis, slaptažodžius ar kitą asmeninę informaciją, būkite atidūs: tai aiškūs sukčiavimo požymiai. Kilus neaiškumams, rekomenduojame nustoti bendrauti ir kreiptis į banką telefono numeriu, nurodytu banko kortelės galinėje pusėje.Neklausykite trečiųjų asmenų patarimų, nepriimkite jų pagalbos atliekant operacijas. Jei reikia, susisiekite su darbuotojais banko skyriuje arba skambinkite numeriais, nurodytais ant įrenginio arba kortelės galinėje pusėje

6 skaidrė

Skaidrės aprašymas:

Saugaus naudojimosi banko kortele taisyklės Sunaikinti kvitus su slaptažodžiais iš internetinės bankininkystės sistemų, jei neplanuojate jais naudotis. Neperduokite čekių trečiosioms šalims, įskaitant. banko darbuotojai Laikykite savo kortelę kitiems nepasiekiamoje vietoje. Neduokite kortelės kitam asmeniui, išskyrus pardavėją (kasą). Rekomenduojama kortelę laikyti atskirai nuo grynųjų pinigų ir dokumentų, ypač keliaujant

7 skaidrė

Skaidrės aprašymas:

Sukčiavimas Sukčiavimas – tai svetimo turto vagystė arba teisių į svetimą turtą įgijimas apgaulės būdu arba piktnaudžiaujant pasitikėjimu. Asmuo, kuris tai daro, vadinamas sukčiumi arba apgaviku.

8 skaidrė

Skaidrės aprašymas:

Pagrindinės sukčiavimo su banko kortelėmis rūšys Banko kortelių vagystės Techninės gudrybės Kortelių duomenų kopijavimas Vagystės naudojant virusus Fantominis bankomatas Scotch metodas Poveikis psichikai Techninės gudrybės Nuskaitymas Sukčių laiškai ir skambučiai Sukčiavimas

9 skaidrė

Skaidrės aprašymas:

Banko kortelių vagystė Vagystė yra labiausiai paplitęs sukčiavimo būdas. Jūsų piniginė buvo pavogta, joje yra kelios jūsų kortelės, įskaitant kredito korteles. Jei visos kortelės turi lustą, tai nusikaltėliui reikės žinoti PIN kodą, be kurio negalima atsiskaityti už prekes parduotuvėje, o iš bankomato išsiimti pinigų negalima. Jei yra seno tipo kortelė, ją galite išsigryninti parduotuvėje įsigydami bet kokią prekę.

10 skaidrės

Skaidrės aprašymas:

Techniniai triukai. Kortelės duomenų kopijavimas, kurį atlieka serviso darbuotojai. Pardavėjas arba padavėjas perkelia jūsų kortelę per specialų miniatiūrinį rankinį skimmerį. PIN kodas ar kiti kortelės duomenys nesunkiai įrašomi į vaizdo kamerą, po to taip pat padaromas Jūsų kortelės klonas ir iš jos nuimami pinigai.

11 skaidrė

Skaidrės aprašymas:

Vagystė naudojant virusus Labai pavojinga techniškai pažangi sukčiavimo rūšis, kai išmanusis telefonas ar kompiuteris „užkrėstas“ virusine programa, pavyzdžiui, Trojos arklys (išsamiau straipsnyje). Tai toks protingas „skaitmeninis kenkėjas“, kad gali ne tik sugadinti jūsų kompiuterio duomenis ar „pavogti“ vertingą informaciją, bet ir veikti telefono savininko vardu (ir dar daugiau nutiks!).

12 skaidrė

Skaidrės aprašymas:

Vagystė naudojant virusus Pavyzdžiui, jūs įdiegėte tam tikrą nemokama programa iš GooglePlay, o kartu su juo virusas pateko į jūsų išmanųjį telefoną. Jūsų telefono numeris susietas su kortele, t.y. paslauga prijungta prie jūsų telefono mobilusis bankas. Taigi, netyčia įdiegtas Trojos arklys gali naudoti SMS banko komandas, kad sužinotų likutį, išsiųstų SMS komandą pervesti iš savo kortelės į kitą ir savarankiškai atsakyti SMS į operaciją patvirtinantį pranešimą. Negana to, išmaniojo telefono savininkas gali ir nepamatyti jokių veiklos požymių, virusas juos tiesiog nuo jo paslėps arba jis pamatys, bet bus per vėlu.

13 skaidrė

Skaidrės aprašymas:

Fantominis bankomatas Vietoj tikro bankomato sukčiai gali pastatyti plastikinį rėmą su įmontuotu skimeriu. Į kortelių skaitytuvą įdėta kortelė gali nuskaityti viską reikalinga informacija vėlesniam jos išgryninimui ir tuo pačiu metu užpuolikai sužinos jūsų PIN kodą, įvestą „pseudoklaviatūra“. Arba bankomatas gali praryti kortelę ir jos negrąžinti.

14 skaidrė

Skaidrės aprašymas:

Škotiškas metodas Prie bankomato prieina žmogus, norėdamas iš savo kortelės išsiimti pinigų, įdeda kortelę į kortelių skaitytuvą ir klaviatūra suveda PIN kodą. Iš dozatoriaus pasigirsta būdingas ūžesys, tačiau pinigų kažkodėl nesimato. Žmogus „nurašo“ į bankomato gedimą, gūžteli pečiais, išsiima kortelę ir eina prie kito bankomato. Koks rezultatas? Pinigai tikrai buvo nuimti iš kortelės ir net bankomatas juos išdavė, bet realiai jie buvo priklijuoti ant dvipusės juostos, kurią į automatą priklijavo sukčius, kuris pinigus išims už jus.

15 skaidrė

Skaidrės aprašymas:

Sukčių laiškai ir skambučiai Tipiškas SMS sukčiavimo pavyzdys – SMS žinutės gavimas iš tariamo banko numerio apie jūsų kortelėje esančių lėšų blokavimą dėl bandymo neteisėtai prie jų gauti, su rekomendacija skambinti šioje žinutėje nurodytu numeriu. Telefonu būsite informuoti, kad norint atrakinti pinigus kortelės sąskaitoje, reikia nurodyti jos duomenis: kortelės numerį, vardą, pavardę, galiojimo datą ir trijų skaitmenų slaptą kodą plastiko gale (CVV/CVC).

16 skaidrė

Skaidrės aprašymas:

Sukčių laiškai ir skambučiai Taigi nelaimingas kortelės savininkas, norėdamas sutaupyti pinigų, perduoda visus svarbius duomenis – jam neduodama laiko galvoti ir analizuoti situaciją, o tai yra gudrių užpuolikų skaičiavimas. Be to, sukčiai taip pat paprašys jūsų padiktuoti slaptažodį, kuris buvo išsiųstas į aukos mobilųjį telefoną (ir tai yra tas pats vienkartinis slaptažodis, su kuriuo jie turi patvirtinti pinigų pervedimo iš užpultos kortelės operaciją). Jei žmogus nėra aklas, tada gautoje SMS žinutėje jis pamatys frazę apie pervedimo nepriimtinumą Vienkartinis slaptažodis nepažįstamam žmogui. Bet tai perskaitys tik vėliau, kai supras, kad iš jo kortelės sąskaitos nuimta nemaža suma.

17 skaidrė

Skaidrės aprašymas:

Sukčiavimas Labai paplitęs sukčiavimo tipas, kai, pavyzdžiui, interneto vartotojas „nukrenta“ į savo interneto banko pseudo svetainę, labai panašią į originalą, kurioje bus bandoma išgauti (pagauti) jo kortelės duomenis. bet kokiomis priemonėmis. Iš čia ir kilo šio sukčiavimo būdo pavadinimas, išvertus iš anglų kalbos. "žvejyba" yra žvejyba. Svarbiausia, kad žmogus eitų į netikrą svetainę ir tikėtų, kad naudojasi pirminiais šaltiniais. Nuorodoje į tokias netikras svetaines gali būti, pavyzdžiui, el. laiškas iš sukčių, sukurtas pagal standartą banko forma(spalva, logotipas ir pan.), o tekstas skatins jį spustelėti, gąsdindamas galimų problemų su pinigais jūsų kortelių sąskaitose. Tuo pačiu metu tokių svetainių pavadinimai yra panašūs, tačiau vis tiek šiek tiek skiriasi. Raskite, pavyzdžiui, skirtumus tarp pradinio svetainės pavadinimo sberbank.ru ir pseudo-svetainės sbepbank.ru. Skirtumus ne taip lengva pastebėti „nepatyrusiai“ akiai.

18 skaidrė

Klientas paprašo atsidaryti sąskaitą ofšorinėje įmonėje, tarpininkaujanti įmonė duoda pasirašyti banko kortelę ir laišką bankui, tada arba prideda prie kliento parašų neegzistuojančių asmenų parašus (kad esant kažkam konkretaus parašus pasirašę asmenys gali išvengti atsakomybės), arba tiesiog pakeičia banko kortelę.

Klientas paprašo atsidaryti sąskaitą ofšorinėje įmonėje, tarpininkaujanti įmonė duoda pasirašyti banko kortelę ir laišką bankui, tada arba prideda prie kliento parašų neegzistuojančių asmenų parašus (kad esant kažkam konkretaus parašus pasirašę asmenys gali išvengti atsakomybės), arba tiesiog pakeičia banko kortelę.

Pinigams atėjus į sąskaitą, bankas gauna nurodymą juos kur nors pervesti į sukčių kontroliuojamą ofšorinę sąskaitą. Kitas scenarijus – sukčiai periodiškai tikrina banke apie sąskaitos likutį ir pinigus perveda tik tuo metu, kai ten susikaupė didelė suma.

Pinigams atėjus į sąskaitą, bankas gauna nurodymą juos kur nors pervesti į sukčių kontroliuojamą ofšorinę sąskaitą. Kitas scenarijus – sukčiai periodiškai tikrina banke apie sąskaitos likutį ir pinigus perveda tik tuo metu, kai ten susikaupė didelė suma.

Antroji sukčiavimo rūšis – tarpininkas klientui parduoda ofšorinę kompaniją už itin palankią kainą ir tuo pačiu labai neįkyriai pasiūlo jai atsidaryti sąskaitą tam tikrame banke. Bankas gali turėti labai garbingą pavadinimą, jo pavadinimas netgi gali beveik dubliuoti gerai žinomo banko pavadinimą tarptautinis bankas(pvz., Barclayes bankas vietoj Barclays; fiktyvus pavyzdys).

Antroji sukčiavimo rūšis – tarpininkas klientui parduoda ofšorinę kompaniją už itin palankią kainą ir tuo pačiu labai neįkyriai pasiūlo jai atsidaryti sąskaitą tam tikrame banke. Bankas gali turėti labai garbingą pavadinimą, jo pavadinimas netgi gali beveik dubliuoti gerai žinomo banko pavadinimą tarptautinis bankas(pvz., Barclayes bankas vietoj Barclays; fiktyvus pavyzdys).

Klientui bus pasakyta, kad Rusijos klientui dabar labai sunku atsidaryti sąskaitą tarptautiniu mastu žinomame banke, tačiau šis bankas, priešingai, myli Rusijos klientus. Taip pat gali būti, kad palūkanos bus žadamos didesnės nei siūlo kiti bankai, pavyzdžiui, 7 -15 proc. Šio banko detalės galutinai užliūlys kliento budrumą: jis gali turėti korespondentines sąskaitas Šveicarijoje, JAV ir kitose iš pažiūros patikimose vietose.

Klientui bus pasakyta, kad Rusijos klientui dabar labai sunku atsidaryti sąskaitą tarptautiniu mastu žinomame banke, tačiau šis bankas, priešingai, myli Rusijos klientus. Taip pat gali būti, kad palūkanos bus žadamos didesnės nei siūlo kiti bankai, pavyzdžiui, 7 -15 proc. Šio banko detalės galutinai užliūlys kliento budrumą: jis gali turėti korespondentines sąskaitas Šveicarijoje, JAV ir kitose iš pažiūros patikimose vietose.

(Dėl banko registracijos vietos greičiausiai meluos klientui, sakydami, kad bankas registruotas toje šalyje, kurioje jis turi korespondentinę sąskaitą (pavyzdžiui, Šveicarijoje). Kaip jau spėjote, iš tikrųjų bankas yra ne šveicariškas, o pigiausias ofšorinis bankas - pavyzdžiui, iš Nauru (sukūrimo kaina 20 -25 tūkst. dolerių) O šio banko savininkai yra ofšorines kompanijas siūlančios įmonės savininkai.

(Dėl banko registracijos vietos greičiausiai meluos klientui, sakydami, kad bankas registruotas toje šalyje, kurioje jis turi korespondentinę sąskaitą (pavyzdžiui, Šveicarijoje). Kaip jau spėjote, iš tikrųjų bankas yra ne šveicariškas, o pigiausias ofšorinis bankas - pavyzdžiui, iš Nauru (sukūrimo kaina 20 -25 tūkst. dolerių) O šio banko savininkai yra ofšorines kompanijas siūlančios įmonės savininkai.

Pirma, banko savininkai „išleis“ kliento pinigus rizikingiems projektams, tikėdamiesi ir sutaupyti pinigų, ir uždirbti dideles palūkanas. Galite atspėti daugumos šių projektų likimą. Antra, sukčiai paprasčiausiai pabėgs su pinigais. Būkite atsargūs – ši sukčiai yra labai, labai populiari.

Pirma, banko savininkai „išleis“ kliento pinigus rizikingiems projektams, tikėdamiesi ir sutaupyti pinigų, ir uždirbti dideles palūkanas. Galite atspėti daugumos šių projektų likimą. Antra, sukčiai paprasčiausiai pabėgs su pinigais. Būkite atsargūs – ši sukčiai yra labai, labai populiari.

Kaip banko vadovybei pavyko pavogti pinigus iš įmonės sąskaitų. ŠIA PAPRASTAS KLIENTO PINIGŲ JUDĖJIMO SCHEMA:

Kaip banko vadovybei pavyko pavogti pinigus iš įmonės sąskaitų. ŠIA PAPRASTAS KLIENTO PINIGŲ JUDĖJIMO SCHEMA:

1. Klientas atneša į banką mokėjimo kvitą, kuriuo „paveda“ bankui pervesti pinigus iš jo sąskaitos į gavėjo sąskaitą; 2. Banko operatorius (buhalteris) patikrina pavedimo teisingumą, kliento įmonės pirmųjų asmenų parašo atitikimą parašų pavyzdžiams m. banko kortelė, kliento antspaudo atitiktis toje pačioje banko kortelėje esančiam antspaudo pavyzdžiui, pervestos sumos buvimas kliento sąskaitoje ir, jei visos charakteristikos sutampa ir mokėjimo nurodymas įvykdytas teisingai, šią operaciją įtraukti į banko pavedimų sąrašą. ;

1. Klientas atneša į banką mokėjimo kvitą, kuriuo „paveda“ bankui pervesti pinigus iš jo sąskaitos į gavėjo sąskaitą; 2. Banko operatorius (buhalteris) patikrina pavedimo teisingumą, kliento įmonės pirmųjų asmenų parašo atitikimą parašų pavyzdžiams m. banko kortelė, kliento antspaudo atitiktis toje pačioje banko kortelėje esančiam antspaudo pavyzdžiui, pervestos sumos buvimas kliento sąskaitoje ir, jei visos charakteristikos sutampa ir mokėjimo nurodymas įvykdytas teisingai, šią operaciją įtraukti į banko pavedimų sąrašą. ;

3. Viename iš mokėjimo nurodymo egzempliorių (kuris lieka pas klientą ir saugomas jo apskaitos archyve) banko operatorius uždeda antspaudą „Sumokėta“ ir formaliai nuo šio momento mokėjimo kvitas klientui laikomas užpildytu. ir pinigai pervedami gavėjui; 4. Banko vadovas (ar jo pavaduotojas) autorizuoja kelis kartus per dieną banko operacija o pinigai (tiksliau, informacija apie jų perdavimo faktą) kompiuterių tinklais patenka į banką (bankus) – pinigų gavėjus. 5. Popierinis pranešimas apie pinigų pervedimo faktą ateina į gavėją banką ir į gavėjo įmonę per 7-10 dienų nuo mokėjimo nurodymo apdorojimo.

3. Viename iš mokėjimo nurodymo egzempliorių (kuris lieka pas klientą ir saugomas jo apskaitos archyve) banko operatorius uždeda antspaudą „Sumokėta“ ir formaliai nuo šio momento mokėjimo kvitas klientui laikomas užpildytu. ir pinigai pervedami gavėjui; 4. Banko vadovas (ar jo pavaduotojas) autorizuoja kelis kartus per dieną banko operacija o pinigai (tiksliau, informacija apie jų perdavimo faktą) kompiuterių tinklais patenka į banką (bankus) – pinigų gavėjus. 5. Popierinis pranešimas apie pinigų pervedimo faktą ateina į gavėją banką ir į gavėjo įmonę per 7-10 dienų nuo mokėjimo nurodymo apdorojimo.

Tai ideali schema paprastam banko sandoriui pervesti pinigus. Ką reikia pakeisti, kad klientas gautų mokėjimo patvirtinimą, pinigai būtų nurašomi nuo kliento sąskaitos, bet realiai nepatektų į gavėjo sąskaitą?

Tai ideali schema paprastam banko sandoriui pervesti pinigus. Ką reikia pakeisti, kad klientas gautų mokėjimo patvirtinimą, pinigai būtų nurašomi nuo kliento sąskaitos, bet realiai nepatektų į gavėjo sąskaitą?

Ko gero, mūsų proceso 4 punktas turėjo atrodyti taip: 4. 1. Tam tikras specialistas (ar specialistai) peržiūri perkėlimų sąrašą ir suskirsto jį į dvi kategorijas:

Ko gero, mūsų proceso 4 punktas turėjo atrodyti taip: 4. 1. Tam tikras specialistas (ar specialistai) peržiūri perkėlimų sąrašą ir suskirsto jį į dvi kategorijas:

-pirmoji kategorija yra pinigai, kurių negalima ignoruoti (tai, visų pirma, pervedimai į sąskaitą mokesčių inspekcija, pensijų ir kitų lėšų už energijos išteklius apmokėti). Nepavykus gauti pinigų į šių gavėjų sąskaitas, sukčiai gali būti greitai aptikti ir sukčių veikla gali būti nutraukta; -antra kategorija – pinigai, kuriuos galima „pamesti“ ir kurių nei gavėjas, nei (juo labiau) mokėtojas iš karto neieškos. Visų pirma tai yra mokėjimai būsto organizacijoms (DEZ ir REU), kurios, paprastai kalbant, itin aplaidžiai patvirtina savo klientų mokėjimo / nemokėjimo faktų tvarkingumą.

-pirmoji kategorija yra pinigai, kurių negalima ignoruoti (tai, visų pirma, pervedimai į sąskaitą mokesčių inspekcija, pensijų ir kitų lėšų už energijos išteklius apmokėti). Nepavykus gauti pinigų į šių gavėjų sąskaitas, sukčiai gali būti greitai aptikti ir sukčių veikla gali būti nutraukta; -antra kategorija – pinigai, kuriuos galima „pamesti“ ir kurių nei gavėjas, nei (juo labiau) mokėtojas iš karto neieškos. Visų pirma tai yra mokėjimai būsto organizacijoms (DEZ ir REU), kurios, paprastai kalbant, itin aplaidžiai patvirtina savo klientų mokėjimo / nemokėjimo faktų tvarkingumą.

4. 2. Pinigai iš „antros kategorijos“ sąskaitų sąrašo buvo išimti iš šių sąskaitų ir pervesti (?), išgryninti (?), konvertuoti (?), eksportuoti (?) į tolimas šalis? Norėdami sukurti tokią procedūrą, jau nekalbant apie jos atlikimą realiame gyvenime. bankininkystės praktika gana sunku, nebent manytume, kad tarp banko aukščiausios vadovybės egzistuoja išankstinis sąmokslas ir yra patikimas specialistas, tikriausiai kompiuterių servise.

4. 2. Pinigai iš „antros kategorijos“ sąskaitų sąrašo buvo išimti iš šių sąskaitų ir pervesti (?), išgryninti (?), konvertuoti (?), eksportuoti (?) į tolimas šalis? Norėdami sukurti tokią procedūrą, jau nekalbant apie jos atlikimą realiame gyvenime. bankininkystės praktika gana sunku, nebent manytume, kad tarp banko aukščiausios vadovybės egzistuoja išankstinis sąmokslas ir yra patikimas specialistas, tikriausiai kompiuterių servise.

Sukčiai surengė bankininkų maskaradą. Tikrus maskaradus bankininkams rengė sukčiai, kurie vargšus išvadino sėkmingais vadovais ir verslininkais. Laida buvo reikalinga norint gauti dideles paskolas. Raskite žmonių, kurie neturėjo nei turto, nei stabilias pajamas, aferistams ypatingų sunkumų nekilo.

Sukčiai surengė bankininkų maskaradą. Tikrus maskaradus bankininkams rengė sukčiai, kurie vargšus išvadino sėkmingais vadovais ir verslininkais. Laida buvo reikalinga norint gauti dideles paskolas. Raskite žmonių, kurie neturėjo nei turto, nei stabilias pajamas, aferistams ypatingų sunkumų nekilo.

Sukčiai vargšams aiškino, kad patys negali gauti paskolos, tačiau yra pasirengę mokėti palūkanas už paslaugas, kad ją gautų. Pagal tą pačią schemą buvo atrinkti ir laiduotojai. Pokalbių metu sukčiai skolininkus aprengdavo stilingais kostiumais, įteikdavo pažymas apie tariamus atlyginimus, paaiškindavo, kaip elgtis banke. Išdirbdami žadėtą mokestį maskviečiai gaudavo paskolas ir atidavė jas geradariams. Paprastai tai buvo nuo 10 iki 15 tūkstančių dolerių. Kai atėjo laikas mokėti, bankininkai

Sukčiai vargšams aiškino, kad patys negali gauti paskolos, tačiau yra pasirengę mokėti palūkanas už paslaugas, kad ją gautų. Pagal tą pačią schemą buvo atrinkti ir laiduotojai. Pokalbių metu sukčiai skolininkus aprengdavo stilingais kostiumais, įteikdavo pažymas apie tariamus atlyginimus, paaiškindavo, kaip elgtis banke. Išdirbdami žadėtą mokestį maskviečiai gaudavo paskolas ir atidavė jas geradariams. Paprastai tai buvo nuo 10 iki 15 tūkstančių dolerių. Kai atėjo laikas mokėti, bankininkai

netikėtai jie sužinojo, kad jų klientai iš tikrųjų yra nemokūs. Be to, tokie paprasti žmonės neturėjo nei butų, nei automobilių, nei kito turto, kuris galėtų kompensuoti banko nuostolius. Ilgą laiką nepavyko rasti tikrų pinigų gavėjų. Sukčiai elgėsi pernelyg atsargiai. Nepaisant to, savaitgalio išvakarėse, sukčiams surengus dar vieną maskaradą, jie buvo įkliudyti viename iš stambaus banko centrinių biurų. Kaip vėliau paaiškėjo, šis biuras buvo mėgstamas tarp sukčių. Tik čia jie savo sukčiavimą įvykdė 4 kartus.

netikėtai jie sužinojo, kad jų klientai iš tikrųjų yra nemokūs. Be to, tokie paprasti žmonės neturėjo nei butų, nei automobilių, nei kito turto, kuris galėtų kompensuoti banko nuostolius. Ilgą laiką nepavyko rasti tikrų pinigų gavėjų. Sukčiai elgėsi pernelyg atsargiai. Nepaisant to, savaitgalio išvakarėse, sukčiams surengus dar vieną maskaradą, jie buvo įkliudyti viename iš stambaus banko centrinių biurų. Kaip vėliau paaiškėjo, šis biuras buvo mėgstamas tarp sukčių. Tik čia jie savo sukčiavimą įvykdė 4 kartus.

„Veidrodiniai vekseliai“ Kelios organizacijos skirtingu laiku pirko banko „X“ išduotus vekselius. Pirkdami vekselius jie patikrino jų autentiškumą. Negana to, popierių tikrumą patvirtino pats išdavėjas (tai yra šias sąskaitas išrašęs bankas). Tačiau organizacijoms pateikus apmokėti sąskaitas, jų išdavėjas atsisakė jas priimti, nurodydamas, kad jos jau grąžintos. Šias sąskaitas išrašęs bankas net pateikė dokumentus, patvirtinančius lygiai tokių pačių sąskaitų apmokėjimą.

„Veidrodiniai vekseliai“ Kelios organizacijos skirtingu laiku pirko banko „X“ išduotus vekselius. Pirkdami vekselius jie patikrino jų autentiškumą. Negana to, popierių tikrumą patvirtino pats išdavėjas (tai yra šias sąskaitas išrašęs bankas). Tačiau organizacijoms pateikus apmokėti sąskaitas, jų išdavėjas atsisakė jas priimti, nurodydamas, kad jos jau grąžintos. Šias sąskaitas išrašęs bankas net pateikė dokumentus, patvirtinančius lygiai tokių pačių sąskaitų apmokėjimą.

Į klausimą, ar sąskaitos tikros, ar atliktos ekspertizės, atsakyti negalėjo. Blankai buvo pripažinti tikromis, tačiau tikslios išvados dėl parašų vekseliuose nėra. Paaiškėjo, kad „veidrodiniai vekseliai“ buvo gaminami toje pačioje spaustuvėje, kurioje spausdinami banko tikrųjų vekselių blankai. Vargu ar pavyks priversti emitentą susimokėti, nes įrodyti, kad pats bankas užsiima klastočių išleidimu, labai sunku. Paprastai šiame patikrinimo etape byla „pakimba“.

Į klausimą, ar sąskaitos tikros, ar atliktos ekspertizės, atsakyti negalėjo. Blankai buvo pripažinti tikromis, tačiau tikslios išvados dėl parašų vekseliuose nėra. Paaiškėjo, kad „veidrodiniai vekseliai“ buvo gaminami toje pačioje spaustuvėje, kurioje spausdinami banko tikrųjų vekselių blankai. Vargu ar pavyks priversti emitentą susimokėti, nes įrodyti, kad pats bankas užsiima klastočių išleidimu, labai sunku. Paprastai šiame patikrinimo etape byla „pakimba“.

Viena įmonė įsigijo vekselį iš įmonės, kuriai jis buvo išrašytas. Tačiau problema ta, kad dabar jie negali rasti šios įmonės. Jos adresu jau seniai sėdi kita organizacija.

Viena įmonė įsigijo vekselį iš įmonės, kuriai jis buvo išrašytas. Tačiau problema ta, kad dabar jie negali rasti šios įmonės. Jos adresu jau seniai sėdi kita organizacija.

Daugelis vartotojų gavo el. laiškų, kuriuose buvo prašoma patvirtinti savo banko duomenis specialiame tinklalapyje dėl tariamų techninių problemų.

Daugelis vartotojų gavo el. laiškų, kuriuose buvo prašoma patvirtinti savo banko duomenis specialiame tinklalapyje dėl tariamų techninių problemų.

Pavyzdys yra el. laiškas, išsiųstas CITIBANK klientams su temos eilute „Citibank svarbus įspėjimas apie sukčiavimą“. Pačioje žinutėje rašoma, kad norint atlikti operaciją, kuria siekiama aptikti neteisėtą bankininkystė, vartotojai turi patikrinti savo duomenų teisingumą tam skirtoje svetainėje.

Pavyzdys yra el. laiškas, išsiųstas CITIBANK klientams su temos eilute „Citibank svarbus įspėjimas apie sukčiavimą“. Pačioje žinutėje rašoma, kad norint atlikti operaciją, kuria siekiama aptikti neteisėtą bankininkystė, vartotojai turi patikrinti savo duomenų teisingumą tam skirtoje svetainėje.

Panda Software įspėja, kad visi šie pranešimai yra klastotės, jų pagrindinis tikslas – gauti konfidencialią informaciją apie klientą (sąskaitų numerius, vartotojų vardus, slaptažodžius, PIN kodus ir kitus slaptus duomenis). Siunčiami pranešimai buvo kruopščiai sukurti HTML, kad būtų kuo panašesni į originalius internetinės bankininkystės pranešimus. Suklastoti el. laiškai naudoja dar nepataisytą URLSpoof pažeidžiamumą Microsoft Internet Explorer naršyklėje. Dėl šios skylės vartotojas galvoja, kad tinklalapis, kurį jie pasiekia per nuorodą iš el. laiško, yra oficiali banko svetainė, nors iš tikrųjų tai tik tiksli originalo, esančio kitame serveryje, kopija.

Panda Software įspėja, kad visi šie pranešimai yra klastotės, jų pagrindinis tikslas – gauti konfidencialią informaciją apie klientą (sąskaitų numerius, vartotojų vardus, slaptažodžius, PIN kodus ir kitus slaptus duomenis). Siunčiami pranešimai buvo kruopščiai sukurti HTML, kad būtų kuo panašesni į originalius internetinės bankininkystės pranešimus. Suklastoti el. laiškai naudoja dar nepataisytą URLSpoof pažeidžiamumą Microsoft Internet Explorer naršyklėje. Dėl šios skylės vartotojas galvoja, kad tinklalapis, kurį jie pasiekia per nuorodą iš el. laiško, yra oficiali banko svetainė, nors iš tikrųjų tai tik tiksli originalo, esančio kitame serveryje, kopija.

Jei vartotojas įves prašomus duomenis, jie pateks tiesiai į šį laišką ir tinklalapį sukūrusio sukčiaus rankas. Šio tipo sukčiavimas internete apima netikrų el. laiškų, iššokančiųjų langų ir svetainių naudojimą.

Jei vartotojas įves prašomus duomenis, jie pateks tiesiai į šį laišką ir tinklalapį sukūrusio sukčiaus rankas. Šio tipo sukčiavimas internete apima netikrų el. laiškų, iššokančiųjų langų ir svetainių naudojimą.

IN bankininkystės sektoriuje darbuotojų piktnaudžiavimas yra gana dažnas reiškinys. Pasaulinė praktika rodo, kad mažuose bankuose piktnaudžiavimo pasitaiko daug dažniau nei dideliuose. Taip yra visų pirma dėl to, kad vienas asmuo sujungia kelias pareigas mažuose bankuose, o tai leidžia įvykdyti vagystę kaip kasininkas, o vėliau paslėpti kaip buhalteris.

IN bankininkystės sektoriuje darbuotojų piktnaudžiavimas yra gana dažnas reiškinys. Pasaulinė praktika rodo, kad mažuose bankuose piktnaudžiavimo pasitaiko daug dažniau nei dideliuose. Taip yra visų pirma dėl to, kad vienas asmuo sujungia kelias pareigas mažuose bankuose, o tai leidžia įvykdyti vagystę kaip kasininkas, o vėliau paslėpti kaip buhalteris.

Dauguma vietinių bankų yra maži pagal pasaulinius standartus. Be to, šalies verslas šiuo metu išgyvena didelės kriminalizacijos etapą, o maži bankai yra lengviau paveikiami nusikalstamų struktūrų ar net jų kuriami. Gana dažnai klientai („sukčiai“) ima paskolą iš anksto, neketindami jos grąžinti. Bankų darbuotojai, kurių atlyginimai maži pagal pasaulinius standartus, dažnai yra papirkti. Yra daug „kišeninių“ bankų, kurie yra orientuoti į savo steigėjų aptarnavimą. Tokie steigėjai dažnai duodami virtualiai nemokami kreditai ir kurių grąžinimas nėra itin atidžiai stebimas.

Dauguma vietinių bankų yra maži pagal pasaulinius standartus. Be to, šalies verslas šiuo metu išgyvena didelės kriminalizacijos etapą, o maži bankai yra lengviau paveikiami nusikalstamų struktūrų ar net jų kuriami. Gana dažnai klientai („sukčiai“) ima paskolą iš anksto, neketindami jos grąžinti. Bankų darbuotojai, kurių atlyginimai maži pagal pasaulinius standartus, dažnai yra papirkti. Yra daug „kišeninių“ bankų, kurie yra orientuoti į savo steigėjų aptarnavimą. Tokie steigėjai dažnai duodami virtualiai nemokami kreditai ir kurių grąžinimas nėra itin atidžiai stebimas.

Pastaruoju metu Rusijoje, Baltarusijoje ir Baltijos šalyse patys steigėjai bankrutavo nemažai mažų bankų. Schema buvo standartinė: įregistravus banką buvo pritraukiami nauji klientai, kurie perėjo į atsiskaitymo ir grynųjų pinigų paslaugas įsteigtame banke arba įnešė į jį pinigus, aktyviai pritraukiami ištekliai tarpbankiniam skolinimui. Banke sukaupus gana nemažą sumą, banko steigėjams buvo suteiktos ypač didelės paskolos, dėl kurių kartu bankas tapo nemokus. Po to steigėjai paliko žaidimą (jei turėjo laiko), o trečiųjų šalių banko klientai patyrė nuostolių.

Pastaruoju metu Rusijoje, Baltarusijoje ir Baltijos šalyse patys steigėjai bankrutavo nemažai mažų bankų. Schema buvo standartinė: įregistravus banką buvo pritraukiami nauji klientai, kurie perėjo į atsiskaitymo ir grynųjų pinigų paslaugas įsteigtame banke arba įnešė į jį pinigus, aktyviai pritraukiami ištekliai tarpbankiniam skolinimui. Banke sukaupus gana nemažą sumą, banko steigėjams buvo suteiktos ypač didelės paskolos, dėl kurių kartu bankas tapo nemokus. Po to steigėjai paliko žaidimą (jei turėjo laiko), o trečiųjų šalių banko klientai patyrė nuostolių.

Piktnaudžiavimas gali atsirasti daugelyje banko skyrių. Panagrinėkime pagrindinius galimo sukčiavimo bankų padaliniuose būdus. Sukčiavimas gana dažnai pasitaiko teikiant klientams grynųjų pinigų paslaugas. Ypač plačios galimybės sukčiauti atsiveria, kai vienas asmuo derina buhalterio ir operatoriaus funkcijas. Dažniausiai naudojami šie metodai.

Piktnaudžiavimas gali atsirasti daugelyje banko skyrių. Panagrinėkime pagrindinius galimo sukčiavimo bankų padaliniuose būdus. Sukčiavimas gana dažnai pasitaiko teikiant klientams grynųjų pinigų paslaugas. Ypač plačios galimybės sukčiauti atsiveria, kai vienas asmuo derina buhalterio ir operatoriaus funkcijas. Dažniausiai naudojami šie metodai.

1. „Įžūlus“ trūkumas. Iš banko kasos pavagiama didelė suma ir tai niekaip neslepiama, todėl kasininkė tikisi pasprukti dar neprasidėjus kasos auditui. Pas banko direktorių ateina vyras: – Ieškai naujos kasininkės? - Ir senasis taip pat.

1. „Įžūlus“ trūkumas. Iš banko kasos pavagiama didelė suma ir tai niekaip neslepiama, todėl kasininkė tikisi pasprukti dar neprasidėjus kasos auditui. Pas banko direktorių ateina vyras: – Ieškai naujos kasininkės? - Ir senasis taip pat.

Šis metodas, kaip ir kai kurie toliau aptariami sukčiavimo būdai, daugiausia turi istorinę vertę, nes šiuo metu dauguma bankų turi gana griežtą kontrolę ir kasdien atlieka grynųjų pinigų likučių inventorizaciją.

Šis metodas, kaip ir kai kurie toliau aptariami sukčiavimo būdai, daugiausia turi istorinę vertę, nes šiuo metu dauguma bankų turi gana griežtą kontrolę ir kasdien atlieka grynųjų pinigų likučių inventorizaciją.

2. Gamyba piniginius dokumentus trūkumo dengimas Paėmus pinigus iš kasos „kurį laiką“ ir negalint jų grąžinti, galima sufabrikuoti piniginius dokumentus trūkumo sumai (pavyzdžiui, išrašyti debeto pavedimą).

2. Gamyba piniginius dokumentus trūkumo dengimas Paėmus pinigus iš kasos „kurį laiką“ ir negalint jų grąžinti, galima sufabrikuoti piniginius dokumentus trūkumo sumai (pavyzdžiui, išrašyti debeto pavedimą).

3. Kasininkė neva suklydo.Išimama nedidelė pinigų suma, pranešama apie trūkumą, kuris neva atsirado dėl anksčiau atliktų skaičiavimų klaidos ir siūloma perdaryti senus dokumentus, kad būtų „visiškas ažūras“. Taip jie yra pagrobti Ne dideli kiekiai, tačiau sumaniai „apkvailinus galvą“ savo viršininkams, kurie neabejotinai priima pataisymus, suma gali būti gana didelė.

3. Kasininkė neva suklydo.Išimama nedidelė pinigų suma, pranešama apie trūkumą, kuris neva atsirado dėl anksčiau atliktų skaičiavimų klaidos ir siūloma perdaryti senus dokumentus, kad būtų „visiškas ažūras“. Taip jie yra pagrobti Ne dideli kiekiai, tačiau sumaniai „apkvailinus galvą“ savo viršininkams, kurie neabejotinai priima pataisymus, suma gali būti gana didelė.

4. Neleistino asmens pinigų vagystė Tokia galimybė atsiranda esant kasininkų, kurie į kasos patalpas įleidžia pašalinius asmenis, aplaidumo. Taip pat yra daug būdų, kaip sukčiai gali apgauti neatsargų ir nepatyrusį kasininką. Užsienio praktikoje yra žinomas atvejis, kai tikrindamas kasos aparatą auditorius sunaikino savo čekį. Tačiau tokie veiksmai nėra veiksmingi, jei čekis jau įrašytas į čekių registrą. Kai kuriais atvejais partnerio čekiai sunaikinami. Dėl to kasininkui trūks čekio sumos, o auditorius ir jo bendražygis gaus pajamų. Nusikaltimą padaręs asmuo nebūtinai turi būti banko darbuotojas. Nesant tinkamai įrengtos kasininko darbo vietos, vagystę gali įvykdyti ir pašalinis asmuo.

4. Neleistino asmens pinigų vagystė Tokia galimybė atsiranda esant kasininkų, kurie į kasos patalpas įleidžia pašalinius asmenis, aplaidumo. Taip pat yra daug būdų, kaip sukčiai gali apgauti neatsargų ir nepatyrusį kasininką. Užsienio praktikoje yra žinomas atvejis, kai tikrindamas kasos aparatą auditorius sunaikino savo čekį. Tačiau tokie veiksmai nėra veiksmingi, jei čekis jau įrašytas į čekių registrą. Kai kuriais atvejais partnerio čekiai sunaikinami. Dėl to kasininkui trūks čekio sumos, o auditorius ir jo bendražygis gaus pajamų. Nusikaltimą padaręs asmuo nebūtinai turi būti banko darbuotojas. Nesant tinkamai įrengtos kasininko darbo vietos, vagystę gali įvykdyti ir pašalinis asmuo.

5. Pritraukto indėlio slėpimas Klientui suteikiama viskas Reikalingi dokumentai apie savo pinigų pritraukimą indėliui, tačiau šie pinigai nėra kapitalizuojami. Pasibaigus indėlio terminui (o nesąžiningi sandoriai paprastai atliekami su indėliais ilgas terminas) pinigai jam grąžinami negavus kito kliento įneštų lėšų (vadinamoji „persidengimo operacija“). Beveik visada su tokiu sukčiavimu trūkumas ir toliau didėja, kol atskleidžiamas triukas su liūdnomis pasekmėmis kasininkei.

5. Pritraukto indėlio slėpimas Klientui suteikiama viskas Reikalingi dokumentai apie savo pinigų pritraukimą indėliui, tačiau šie pinigai nėra kapitalizuojami. Pasibaigus indėlio terminui (o nesąžiningi sandoriai paprastai atliekami su indėliais ilgas terminas) pinigai jam grąžinami negavus kito kliento įneštų lėšų (vadinamoji „persidengimo operacija“). Beveik visada su tokiu sukčiavimu trūkumas ir toliau didėja, kol atskleidžiamas triukas su liūdnomis pasekmėmis kasininkei.

Tam tikra indėlio slėpimo rūšis gali būti šiek tiek neįvertinta tikroji įnešta suma banko dokumentuose. Jeigu suma nurodyta nežymiai, terminas ir palūkanos gana dideli, o klientas nemėgsta tikrinti gautų pajamų apskaičiavimo teisingumo, tuomet gali net nebūti kompensuoti anksčiau paimto indėlio, nes „sukauptos“ palūkanos užmaskuos vagystę.

Tam tikra indėlio slėpimo rūšis gali būti šiek tiek neįvertinta tikroji įnešta suma banko dokumentuose. Jeigu suma nurodyta nežymiai, terminas ir palūkanos gana dideli, o klientas nemėgsta tikrinti gautų pajamų apskaičiavimo teisingumo, tuomet gali net nebūti kompensuoti anksčiau paimto indėlio, nes „sukauptos“ palūkanos užmaskuos vagystę.

6. Lėšų nurašymas iš klientų sąskaitų Jei buhalteris yra tinginys ir atidžiai nestebi pinigų judėjimo savo įmonės sąskaitoje, pinigai gali būti nurašyti į trečią įmonę. Klientui aptikus nurašymą, sukčius jo atsiprašo ir pinigai grąžinami. Jei klientas nieko nepastebi, pajamos gaunamos.

6. Lėšų nurašymas iš klientų sąskaitų Jei buhalteris yra tinginys ir atidžiai nestebi pinigų judėjimo savo įmonės sąskaitoje, pinigai gali būti nurašyti į trečią įmonę. Klientui aptikus nurašymą, sukčius jo atsiprašo ir pinigai grąžinami. Jei klientas nieko nepastebi, pajamos gaunamos.

7. Pinigų pervedimas banko vardu Pinigai nenuimami iš kliento atsiskaitomosios sąskaitos, o banko vardu sumokama kokiai nors įmonei, pvz., „kompiuteriui įsigyti“, „už konsultavimo paslaugas“. ”, pajamas iš indėlio ir pan. patvirtinančių dokumentų nebuvimas (arba pagaminimas).

7. Pinigų pervedimas banko vardu Pinigai nenuimami iš kliento atsiskaitomosios sąskaitos, o banko vardu sumokama kokiai nors įmonei, pvz., „kompiuteriui įsigyti“, „už konsultavimo paslaugas“. ”, pajamas iš indėlio ir pan. patvirtinančių dokumentų nebuvimas (arba pagaminimas).

8. Padirbtos tikros valiutos keitimas Dauguma klientų vis dar tiki bankais ir jų darbuotojais. Tai suteikia galimybę per banką parduoti padirbtus banknotus.

8. Padirbtos tikros valiutos keitimas Dauguma klientų vis dar tiki bankais ir jų darbuotojais. Tai suteikia galimybę per banką parduoti padirbtus banknotus.

Nors padirbtų dolerių ir Vokietijos markių slydimas pasitaiko gana dažnai (ypač valiutos keityklos), didelių bankų kasininkai mieliau rizikuoja. Pagrindinis jų „pokštas“ šiuo klausimu – vietoj naujų dalijami senų ir nutrintų kupiūrų, kurias sunku parduoti už visą nominalą.

Nors padirbtų dolerių ir Vokietijos markių slydimas pasitaiko gana dažnai (ypač valiutos keityklos), didelių bankų kasininkai mieliau rizikuoja. Pagrindinis jų „pokštas“ šiuo klausimu – vietoj naujų dalijami senų ir nutrintų kupiūrų, kurias sunku parduoti už visą nominalą.

Yra buvę atvejų, kai tos pačios kasininkės po kurio laiko priimdavo anksčiau išleistus banknotus iš kliento, kuris labai norėjo juos parduoti už dalį nominalios vertės. Tada šios sąskaitos vėl buvo įsmeigtos į nedėmesingo kliento paketą ir istorija pasikartojo. Užsienio praktikoje taip pat yra paplitęs padirbtų kupiūrų ir kitų vertybinių popierių slydimas.

Yra buvę atvejų, kai tos pačios kasininkės po kurio laiko priimdavo anksčiau išleistus banknotus iš kliento, kuris labai norėjo juos parduoti už dalį nominalios vertės. Tada šios sąskaitos vėl buvo įsmeigtos į nedėmesingo kliento paketą ir istorija pasikartojo. Užsienio praktikoje taip pat yra paplitęs padirbtų kupiūrų ir kitų vertybinių popierių slydimas.

9. Pinigų ištraukimas iš paketų Jei klientas gauna gana didelę pinigų sumą, tai banke jis dažnai neturi galimybės perskaičiuoti pinigų sumos kiekviename ryšulyje. Pinigai iš banko paimami neskaičiuojant ir tik kliento kabinete juos suskaičiuoja kasininkė. Atrandamas trūkumas, į kurį banko kasininkas reaguoja olimpietiškai ramiai: „Turėjau perskaičiuoti banke! Jei klientas banke aptinka trūkumą, jis jo atsiprašo ir teisingai atiduoda pinigus.

9. Pinigų ištraukimas iš paketų Jei klientas gauna gana didelę pinigų sumą, tai banke jis dažnai neturi galimybės perskaičiuoti pinigų sumos kiekviename ryšulyje. Pinigai iš banko paimami neskaičiuojant ir tik kliento kabinete juos suskaičiuoja kasininkė. Atrandamas trūkumas, į kurį banko kasininkas reaguoja olimpietiškai ramiai: „Turėjau perskaičiuoti banke! Jei klientas banke aptinka trūkumą, jis jo atsiprašo ir teisingai atiduoda pinigus.

Vidaus bankuose nemokėjimų eroje galima marinuoti klientus beveik iki pietų, o tada pradėti visiems iš karto duoti pinigus, sukuriant chaosą. Be to, klientų darbuotojai laukia darbo užmokesčio, todėl buhalteriai dažnai neturi laiko perskaičiavimams. Užsienio praktikoje vekseliai išimami iš standartinių pakuočių arba vekseliai didelėms sumoms pakeičiami mažesnio nominalo vekseliais.

Vidaus bankuose nemokėjimų eroje galima marinuoti klientus beveik iki pietų, o tada pradėti visiems iš karto duoti pinigus, sukuriant chaosą. Be to, klientų darbuotojai laukia darbo užmokesčio, todėl buhalteriai dažnai neturi laiko perskaičiavimams. Užsienio praktikoje vekseliai išimami iš standartinių pakuočių arba vekseliai didelėms sumoms pakeičiami mažesnio nominalo vekseliais.

10. Neraštingų, patiklių ar sergančių klientų apgaudinėjimas Namų gyventojai gali būti laikomi visuotinai raštingais ir protingais tik propagandos tikslais. Praktiškai ne tik daugelis senelių ir senelių, bet ir vidutinio amžiaus žmonės bei jaunimas yra pasirengę pasirašyti viską, ko bankas nesiūlo. Tas pats metodas taikomas ir silpnaregiams, kuriems kasininkė užpildo visus dokumentus ir sako: „Pasirašyk čia“.

10. Neraštingų, patiklių ar sergančių klientų apgaudinėjimas Namų gyventojai gali būti laikomi visuotinai raštingais ir protingais tik propagandos tikslais. Praktiškai ne tik daugelis senelių ir senelių, bet ir vidutinio amžiaus žmonės bei jaunimas yra pasirengę pasirašyti viską, ko bankas nesiūlo. Tas pats metodas taikomas ir silpnaregiams, kuriems kasininkė užpildo visus dokumentus ir sako: „Pasirašyk čia“.

11. Trūkumas nurašymas į kitus banko padalinius Atsiskaitymų grynųjų pinigų centro darbuotojams turint galimybę susipažinti su apskaitos dokumentais, atsiradęs trūkumas dažnai nurašomas į kitus banko padalinius, kuriuose trūkumas gali būti aptiktas tik po to, kai tam tikrą laikotarpį. Laiko delsimas leidžia supainioti situaciją.

11. Trūkumas nurašymas į kitus banko padalinius Atsiskaitymų grynųjų pinigų centro darbuotojams turint galimybę susipažinti su apskaitos dokumentais, atsiradęs trūkumas dažnai nurašomas į kitus banko padalinius, kuriuose trūkumas gali būti aptiktas tik po to, kai tam tikrą laikotarpį. Laiko delsimas leidžia supainioti situaciją.

12. Kovos su grynųjų pinigų ir atsiskaitymų sukčiavimu būdai Siekiant sumažinti sukčiavimo galimybę bankų grynųjų pinigų ir atsiskaitymų centruose, būtina: Atlikti dažnus iš anksto nepraneštus grynųjų pinigų perskaičiavimus tiek kasose, tiek saugykloje. Darbas kasoje turėtų būti kuo mažiau susijęs su apskaita bankines operacijas. Kasos darbuotojai neturėtų dalyvauti sudarant indėlio sutartis ar išduodant indėlio sertifikatus.

12. Kovos su grynųjų pinigų ir atsiskaitymų sukčiavimu būdai Siekiant sumažinti sukčiavimo galimybę bankų grynųjų pinigų ir atsiskaitymų centruose, būtina: Atlikti dažnus iš anksto nepraneštus grynųjų pinigų perskaičiavimus tiek kasose, tiek saugykloje. Darbas kasoje turėtų būti kuo mažiau susijęs su apskaita bankines operacijas. Kasos darbuotojai neturėtų dalyvauti sudarant indėlio sutartis ar išduodant indėlio sertifikatus.

Grynuosius pinigus turėtų tvarkyti tik kasininkai. Jei kasą tikrinančiam inspektoriui ar auditoriui leidžiama prieiti prie pinigų, tai jo kontrolę turi organizuoti kasos darbuotojai. Kasininkams neturėtų būti leista pildyti savo klientų dokumentų. Jei klientas yra prastai išsilavinęs ar serga, specialus darbuotojas, nesusijęs su atsiskaitymų ir grynųjų pinigų paslaugos. Visos operacijos, einančios per kasą, turi būti tinkamai identifikuotos kaip jo atliktos. Visi suvynioti pinigai turi būti pažymėti kasininko vardu ir data, kada pinigai buvo įdėti į pakuotę.

Grynuosius pinigus turėtų tvarkyti tik kasininkai. Jei kasą tikrinančiam inspektoriui ar auditoriui leidžiama prieiti prie pinigų, tai jo kontrolę turi organizuoti kasos darbuotojai. Kasininkams neturėtų būti leista pildyti savo klientų dokumentų. Jei klientas yra prastai išsilavinęs ar serga, specialus darbuotojas, nesusijęs su atsiskaitymų ir grynųjų pinigų paslaugos. Visos operacijos, einančios per kasą, turi būti tinkamai identifikuotos kaip jo atliktos. Visi suvynioti pinigai turi būti pažymėti kasininko vardu ir data, kada pinigai buvo įdėti į pakuotę.

Tai nepriimtina net kliento prašymu laikyti taupomoji knyga klientą, jo indėlio sertifikatą, kliento indėlio sutarties kopiją ir kt. iš grynųjų pinigų atsiskaitymo centro darbuotojo. Griežtai draudžiama palikti dideles grynųjų pinigų sumas lankytojų ar neleistinų banko darbuotojų akyse. Yra daugybė gudrybių, kaip atitraukti kasininkės dėmesį ir „pažvejoti“ pinigus. Visi išvykimai Pinigai turi būti patikrintas pareigūno, kad fiktyvūs lėšų judėjimai nebūtų naudojami „persidengimo“ operacijai.

Tai nepriimtina net kliento prašymu laikyti taupomoji knyga klientą, jo indėlio sertifikatą, kliento indėlio sutarties kopiją ir kt. iš grynųjų pinigų atsiskaitymo centro darbuotojo. Griežtai draudžiama palikti dideles grynųjų pinigų sumas lankytojų ar neleistinų banko darbuotojų akyse. Yra daugybė gudrybių, kaip atitraukti kasininkės dėmesį ir „pažvejoti“ pinigus. Visi išvykimai Pinigai turi būti patikrintas pareigūno, kad fiktyvūs lėšų judėjimai nebūtų naudojami „persidengimo“ operacijai.

Kasos aparato trūkumai ar pertekliai turi būti nedelsiant atsispindėti konsoliduotose apskaitos dokumentuose. Klientų skundus dėl grynųjų pinigų atsiskaitymo centro nagrinėja su nurodytos struktūros darbuotojais tiesiogiai nesusijęs pareigūnas.

Kasos aparato trūkumai ar pertekliai turi būti nedelsiant atsispindėti konsoliduotose apskaitos dokumentuose. Klientų skundus dėl grynųjų pinigų atsiskaitymo centro nagrinėja su nurodytos struktūros darbuotojais tiesiogiai nesusijęs pareigūnas.

Sukčiavimas kredito skyriuje (vadovybėje) Pati kredito skyrių darbo specifika (in dideli bankai - kredito skyriai) suteikia didelę piktnaudžiavimo galimybę. Bankuose, kurie nesiima tinkamų saugumo priemonių, gali atsirasti tokių sukčiavimo atvejų.

Sukčiavimas kredito skyriuje (vadovybėje) Pati kredito skyrių darbo specifika (in dideli bankai - kredito skyriai) suteikia didelę piktnaudžiavimo galimybę. Bankuose, kurie nesiima tinkamų saugumo priemonių, gali atsirasti tokių sukčiavimo atvejų.

Paskola, užtikrinta „netikru“ užstatu ar garantija Mėgstamiausias buitinių sukčių užsiėmimas – imti paskolą, o vėliau jos negrąžinti. Be to, imdami paskolą jie dažnai neturi pakankamai užstato ar garantijos, todėl jiems reikia pasitikėjimo santykių su kredito skyriaus darbuotojais, nebent, žinoma, jie turi prieigą prie banko vyresniosios vadovybės. Neretai šio skyriaus darbuotojai padeda abejotinam klientui gauti paskolą, gaudami komisinį atlyginimą iki 30 procentų nuo būsimos negrąžintinos paskolos.

Paskola, užtikrinta „netikru“ užstatu ar garantija Mėgstamiausias buitinių sukčių užsiėmimas – imti paskolą, o vėliau jos negrąžinti. Be to, imdami paskolą jie dažnai neturi pakankamai užstato ar garantijos, todėl jiems reikia pasitikėjimo santykių su kredito skyriaus darbuotojais, nebent, žinoma, jie turi prieigą prie banko vyresniosios vadovybės. Neretai šio skyriaus darbuotojai padeda abejotinam klientui gauti paskolą, gaudami komisinį atlyginimą iki 30 procentų nuo būsimos negrąžintinos paskolos.

Visas užstatas, siūlomas kaip paskolos užstatas, turi būti patikrintas atsakingų banko asmenų, kurie nėra tiesiogiai susiję su paskolą išduodančiais darbuotojais. Šio tyrimo tikslas turėtų būti tikroji užstato vertė tiek prieš gaunant paskolą, tiek grąžinant paskolą.

Visas užstatas, siūlomas kaip paskolos užstatas, turi būti patikrintas atsakingų banko asmenų, kurie nėra tiesiogiai susiję su paskolą išduodančiais darbuotojais. Šio tyrimo tikslas turėtų būti tikroji užstato vertė tiek prieš gaunant paskolą, tiek grąžinant paskolą.

Nepateisinamos paskolos įmonėms, kurioms yra asmeninis interesas Neretai aukšto rango banko pareigūnai turi akcijų ar kt. ekonominis interesas V komercinės struktūros. Be to, jie dažnai patys arba per veikėjus yra tokių struktūrų valdymo organų nariai. Natūralu, kad jie domisi savo gerove komercinės įmonės net ir banko nenaudai. Dėl to „jų“ įmonės dažnai gauna paskolą su lengvatinėmis palūkanomis, net jei nėra užstato ar garanto.

Nepateisinamos paskolos įmonėms, kurioms yra asmeninis interesas Neretai aukšto rango banko pareigūnai turi akcijų ar kt. ekonominis interesas V komercinės struktūros. Be to, jie dažnai patys arba per veikėjus yra tokių struktūrų valdymo organų nariai. Natūralu, kad jie domisi savo gerove komercinės įmonės net ir banko nenaudai. Dėl to „jų“ įmonės dažnai gauna paskolą su lengvatinėmis palūkanomis, net jei nėra užstato ar garanto.

Jeigu paskola išduodama banko vyresniosios vadovybės sprendimu, visi su paskola susiję dokumentai yra užpildyti gana teisingai. Tačiau jei paskolą „jūsų“ įmonei reikia pratęsti vidutinio lygio banko vadovui, tuomet naudojamas paskolos sutarties pirmojo lapo, kuriame nurodyta paskolos suma, terminas ir palūkanų norma, pakeitimo būdas. . Antrame (nepakeičiamame) lape dažniausiai būna banko vadovybės parašai. Natūralu, kad problemų kyla dėl konsoliduotų ataskaitų apie paskolas prieinamumo, tačiau praktiškai jos yra visiškai išsprendžiamos.

Jeigu paskola išduodama banko vyresniosios vadovybės sprendimu, visi su paskola susiję dokumentai yra užpildyti gana teisingai. Tačiau jei paskolą „jūsų“ įmonei reikia pratęsti vidutinio lygio banko vadovui, tuomet naudojamas paskolos sutarties pirmojo lapo, kuriame nurodyta paskolos suma, terminas ir palūkanų norma, pakeitimo būdas. . Antrame (nepakeičiamame) lape dažniausiai būna banko vadovybės parašai. Natūralu, kad problemų kyla dėl konsoliduotų ataskaitų apie paskolas prieinamumo, tačiau praktiškai jos yra visiškai išsprendžiamos.

Neteisėtas užstato atleidimas Dėl paskolos užstato atleidimo bankas gali patirti didelių nuostolių. Buitinėje praktikoje viskas daroma gana primityviai. Paskolą paėmęs klientas tam tikrame etape (jei to nenumatė nuo pat pradžių) pradeda suprasti, kad gautos paskolos grąžinti negalės. Įprastomis sąlygomis jis neturi galimybės atgauti savo užstato, kuriuo pagal taisykles klientas neturėtų disponuoti. Tačiau kartais su ašaromis to prašo, motyvuodamas tuo, kad jo skubiai reikia darbui.

Neteisėtas užstato atleidimas Dėl paskolos užstato atleidimo bankas gali patirti didelių nuostolių. Buitinėje praktikoje viskas daroma gana primityviai. Paskolą paėmęs klientas tam tikrame etape (jei to nenumatė nuo pat pradžių) pradeda suprasti, kad gautos paskolos grąžinti negalės. Įprastomis sąlygomis jis neturi galimybės atgauti savo užstato, kuriuo pagal taisykles klientas neturėtų disponuoti. Tačiau kartais su ašaromis to prašo, motyvuodamas tuo, kad jo skubiai reikia darbui.

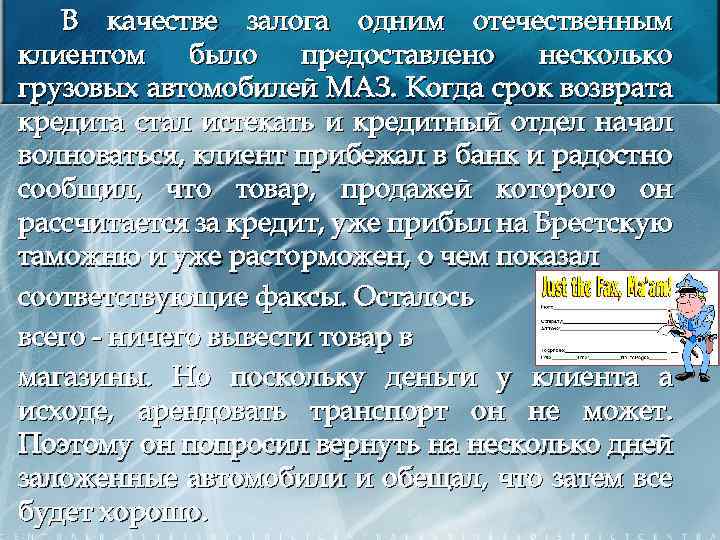

Kaip užstatą vienas vidaus klientas pateikė keletą sunkvežimiai MAZ. Kai ėmė baigtis paskolos grąžinimo terminas ir ėmė nerimauti kredito skyrius, klientas nubėgo į banką ir džiaugsmingai pranešė, kad prekės, kurias pardavus sumokės už paskolą, jau atkeliavo į Bresto muitinę ir jau buvo išvežtos. paleistas, nes parodė atitinkamas faksogramas. Belieka atvežti prekes į parduotuves. Tačiau kadangi kliento pinigai baigiasi, jis negali išsinuomoti transporto priemonės. Todėl kelioms dienoms prašė grąžinti užstatytus automobilius ir pažadėjo, kad tada viskas bus gerai.

Kaip užstatą vienas vidaus klientas pateikė keletą sunkvežimiai MAZ. Kai ėmė baigtis paskolos grąžinimo terminas ir ėmė nerimauti kredito skyrius, klientas nubėgo į banką ir džiaugsmingai pranešė, kad prekės, kurias pardavus sumokės už paskolą, jau atkeliavo į Bresto muitinę ir jau buvo išvežtos. paleistas, nes parodė atitinkamas faksogramas. Belieka atvežti prekes į parduotuves. Tačiau kadangi kliento pinigai baigiasi, jis negali išsinuomoti transporto priemonės. Todėl kelioms dienoms prašė grąžinti užstatytus automobilius ir pažadėjo, kad tada viskas bus gerai.

Ir nors bankas žinojo, kaip lengva suklastoti fakso žinutes, klientą apgyvendino pusiaukelėje ir atskleidė užstatą. Dėl to paskolos pinigai negrįžtamai iškeliavo į užsienį, o automobiliai buvo parduoti nieko neįtariančiam pirkėjui. Užsienio praktikoje viskas daroma elegantiškiau. IN Amerikos bankas medvilnės brokeris buvo labai įsiskolinęs bankui vekseliais, garantuotas pardavimo kvitais, apimančiais didelius medvilnės kiekius. Medvilnės rinkos nuosmukis paskatino

Ir nors bankas žinojo, kaip lengva suklastoti fakso žinutes, klientą apgyvendino pusiaukelėje ir atskleidė užstatą. Dėl to paskolos pinigai negrįžtamai iškeliavo į užsienį, o automobiliai buvo parduoti nieko neįtariančiam pirkėjui. Užsienio praktikoje viskas daroma elegantiškiau. IN Amerikos bankas medvilnės brokeris buvo labai įsiskolinęs bankui vekseliais, garantuotas pardavimo kvitais, apimančiais didelius medvilnės kiekius. Medvilnės rinkos nuosmukis paskatino

į tai, kad bankas susilaikė nuo užstato pardavimo, tikėdamasis, kad medvilnės rinkos vertė padidės. Tai turėjo leisti grąžinti paskolą. Tuo tarpu brokeriui prireikė papildomų lėšų, tačiau jo paskolos paraiškos buvo atmestos. Kad išspręstų problemą, banko kasininkas be direktorių tarybos žinios išdavė skolininkui minėtus pardavimo kvitus, kuriuose buvo padengtas didelis medvilnės kiekis. Tada brokeris surašė vekselius vienam iš savo šalies biurų, prie jų pridėjo neapmokestinamų pardavimo kvitus ir pateikė banko kasininkui apskaitai.

į tai, kad bankas susilaikė nuo užstato pardavimo, tikėdamasis, kad medvilnės rinkos vertė padidės. Tai turėjo leisti grąžinti paskolą. Tuo tarpu brokeriui prireikė papildomų lėšų, tačiau jo paskolos paraiškos buvo atmestos. Kad išspręstų problemą, banko kasininkas be direktorių tarybos žinios išdavė skolininkui minėtus pardavimo kvitus, kuriuose buvo padengtas didelis medvilnės kiekis. Tada brokeris surašė vekselius vienam iš savo šalies biurų, prie jų pridėjo neapmokestinamų pardavimo kvitus ir pateikė banko kasininkui apskaitai.

Sumokėta suma diskontuojant vekselį buvo įnešta į brokerio sąskaitą, kuri operatyviai panaudojo kapitalą laikiniesiems įsipareigojimams apmokėti. Vėliau brokerio šalies biuras apmokėjo vekselį ir grąžino pardavimo kvitus banko kasininkui, kuris juos pakeitė įkaito popierinėje byloje. Ši operacija buvo kartojama keletą kartų, kol galiausiai banko kontrolierius aptiko sukčiavimą.

Sumokėta suma diskontuojant vekselį buvo įnešta į brokerio sąskaitą, kuri operatyviai panaudojo kapitalą laikiniesiems įsipareigojimams apmokėti. Vėliau brokerio šalies biuras apmokėjo vekselį ir grąžino pardavimo kvitus banko kasininkui, kuris juos pakeitė įkaito popierinėje byloje. Ši operacija buvo kartojama keletą kartų, kol galiausiai banko kontrolierius aptiko sukčiavimą.

Pajamų, gautų iš išduotų paskolų, neįvertinimas Praktikoje dažniausiai pasitaiko, kad vidutinio lygio vadovas, turintis atitinkamus įgaliojimus, išduoda paskolą už mažesnes palūkanų normas, nei vidutinės banko. Nesunku rasti pateisinimą žemoms palūkanoms, ypač jei tokios paskolos išdavimą lydi kyšis

Pajamų, gautų iš išduotų paskolų, neįvertinimas Praktikoje dažniausiai pasitaiko, kad vidutinio lygio vadovas, turintis atitinkamus įgaliojimus, išduoda paskolą už mažesnes palūkanų normas, nei vidutinės banko. Nesunku rasti pateisinimą žemoms palūkanoms, ypač jei tokios paskolos išdavimą lydi kyšis

Bankuose, kuriuose blogai nustatyta paskolų grąžinimo apskaita, yra tam tikrų galimybių pasisavinti lėšas, neįvertinant už paskolą gaunamas palūkanas. Be to, galima laikinai pasisavinti lėšas, kai ankstyvas grįžimas paskolos. Dirbant su grynaisiais iš kasos išimama atitinkama lėšų suma. IN užsienio bankas Kasininko padėjėjas aptarnavo paskolų palūkanas. Sudarydamas apskaitos registrą darbo dienos pabaigoje, sumenkino visas gautas palūkanų pajamas ir iš kasos paėmė atitinkamą pinigų sumą.

Bankuose, kuriuose blogai nustatyta paskolų grąžinimo apskaita, yra tam tikrų galimybių pasisavinti lėšas, neįvertinant už paskolą gaunamas palūkanas. Be to, galima laikinai pasisavinti lėšas, kai ankstyvas grįžimas paskolos. Dirbant su grynaisiais iš kasos išimama atitinkama lėšų suma. IN užsienio bankas Kasininko padėjėjas aptarnavo paskolų palūkanas. Sudarydamas apskaitos registrą darbo dienos pabaigoje, sumenkino visas gautas palūkanų pajamas ir iš kasos paėmė atitinkamą pinigų sumą.

Kvitas sau yra neprotingas didelis kiekis paskola Dauguma bankų leidžia savo darbuotojams imti tam tikrą paskolos sumą palankiomis sąlygomis. Kai kuriais atvejais jis jiems atsiveria kredito linija nustatytos ribos ribose. Tokias paskolas periodiškai peržiūri banko valdymo ir kredito komitetai. Nepaisant to, kai kuriems banko pareigūnams praktiškai pavyksta gauti nepagrįstai didelę paskolą apie tai nepranešę banko vadovybei, pavyzdžiui, fiktyviai išdalydami ją keliems pavaldiems banko darbuotojams.

Kvitas sau yra neprotingas didelis kiekis paskola Dauguma bankų leidžia savo darbuotojams imti tam tikrą paskolos sumą palankiomis sąlygomis. Kai kuriais atvejais jis jiems atsiveria kredito linija nustatytos ribos ribose. Tokias paskolas periodiškai peržiūri banko valdymo ir kredito komitetai. Nepaisant to, kai kuriems banko pareigūnams praktiškai pavyksta gauti nepagrįstai didelę paskolą apie tai nepranešę banko vadovybei, pavyzdžiui, fiktyviai išdalydami ją keliems pavaldiems banko darbuotojams.

Parašų klastojimas ant klientų sąskaitų Ši operacija vis dar egzotika šalies verslui, tačiau gana įprasta užsienyje. Užsienio bankai jie išduoda paskolas pagal vekselį iš skolininkų, o šiuo atveju vagystei įvykdyti pakanka tokį vekselį suklastoti. Padirbtų kupiūrų egzistavimas kartais išaiškinamas, kai vekselius peržiūri su skolininkų parašais susipažinę pareigūnai. Tačiau praktikoje vekseliai tikrinami gana retai.

Parašų klastojimas ant klientų sąskaitų Ši operacija vis dar egzotika šalies verslui, tačiau gana įprasta užsienyje. Užsienio bankai jie išduoda paskolas pagal vekselį iš skolininkų, o šiuo atveju vagystei įvykdyti pakanka tokį vekselį suklastoti. Padirbtų kupiūrų egzistavimas kartais išaiškinamas, kai vekselius peržiūri su skolininkų parašais susipažinę pareigūnai. Tačiau praktikoje vekseliai tikrinami gana retai.

Veiksmingiausias būdas nustatyti vekselių tikrumą yra tiesioginis jų patvirtinimas skolininkų. Kiti būdai – parašų ant dokumentų palyginimas su to paties asmens parašais ant banko turimų anksčiau pateiktų dokumentų, taip pat sumų mokėjimo sekimas dokumentuose. Dideliuose bankuose darbas turėtų būti paskirstytas padalinių darbuotojams taip, kad būtų pašalinta pati padirbinėjimo galimybė (jei tarp jų nėra sąmokslo). Mažuose bankuose tokios atsargumo priemonės mažai tikėtinos dėl riboto darbuotojų skaičiaus.

Veiksmingiausias būdas nustatyti vekselių tikrumą yra tiesioginis jų patvirtinimas skolininkų. Kiti būdai – parašų ant dokumentų palyginimas su to paties asmens parašais ant banko turimų anksčiau pateiktų dokumentų, taip pat sumų mokėjimo sekimas dokumentuose. Dideliuose bankuose darbas turėtų būti paskirstytas padalinių darbuotojams taip, kad būtų pašalinta pati padirbinėjimo galimybė (jei tarp jų nėra sąmokslo). Mažuose bankuose tokios atsargumo priemonės mažai tikėtinos dėl riboto darbuotojų skaičiaus.

Sukčiavimas su diskontuotomis sąskaitomis Kitas būdas, kuris mūsų sąlygomis vis dar egzotiškas. Jį naudojant, banko jau diskontuoti vekseliai išimami pakartotiniam diskontavimui kitame ar net tame pačiame banke. Pareigūnas, atsakingas už diskontuotų vekselių apskaitą ir saugojimą, turi galimybę atlikti tokią operaciją.

Sukčiavimas su diskontuotomis sąskaitomis Kitas būdas, kuris mūsų sąlygomis vis dar egzotiškas. Jį naudojant, banko jau diskontuoti vekseliai išimami pakartotiniam diskontavimui kitame ar net tame pačiame banke. Pareigūnas, atsakingas už diskontuotų vekselių apskaitą ir saugojimą, turi galimybę atlikti tokią operaciją.

Paskolos iš netikrų skolininkų sąskaitų Šis metodas naudojamas išduodant paskolas, užtikrintas paskolos gavėjo sąskaitose esančiomis lėšomis. Tokiu atveju yra galimybė piktnaudžiauti išrašant netikras sąskaitas faktūras. Siekdamas išvengti sukčiavimo, bankas turi patikrinti gautinų sumų autentiškumą.

Paskolos iš netikrų skolininkų sąskaitų Šis metodas naudojamas išduodant paskolas, užtikrintas paskolos gavėjo sąskaitose esančiomis lėšomis. Tokiu atveju yra galimybė piktnaudžiauti išrašant netikras sąskaitas faktūras. Siekdamas išvengti sukčiavimo, bankas turi patikrinti gautinų sumų autentiškumą.

Lėšų pasisavinimas įgyjant pasitikėjimą paskolos gavėju Užsienio praktikoje yra buvę atvejų, kai banko darbuotojas pasisavino dideles pinigų sumas panaudodamas skolininkų banke paliktus čekius, siekdamas sumokėti už gautas paskolas pasibaigus paskolos gavėjui. terminas. Darbuotojas įtikino savo klientus išrašyti čekius, surašytus ateityje ir atiduoti saugoti. Tada jis pakeitė čekių datas ir už juos gavo grynųjų pinigų, savo veiksmus motyvuodamas tuo, kad čekiai buvo išduoti skolai, kurios terminas turėjo būti grąžintas pinigų gavimo dieną.

Lėšų pasisavinimas įgyjant pasitikėjimą paskolos gavėju Užsienio praktikoje yra buvę atvejų, kai banko darbuotojas pasisavino dideles pinigų sumas panaudodamas skolininkų banke paliktus čekius, siekdamas sumokėti už gautas paskolas pasibaigus paskolos gavėjui. terminas. Darbuotojas įtikino savo klientus išrašyti čekius, surašytus ateityje ir atiduoti saugoti. Tada jis pakeitė čekių datas ir už juos gavo grynųjų pinigų, savo veiksmus motyvuodamas tuo, kad čekiai buvo išduoti skolai, kurios terminas turėjo būti grąžintas pinigų gavimo dieną.

Paskolą gavęs pilietis mirė Užsienio bankų, aptarnaujančių gyventojams paskolas su dalimis, darbuotojai sužino, kad paskolos gavėjas mirė ir paskolos nėra kam prašyti. Kai kuriose šalyse (pavyzdžiui, JAV) mirties liudijimą nesunku gauti net gyvam žmogui. Dėl to atsiranda galimybė apgauti tiek banką, tiek paskolos gavėjo gyvybės draudikus pateikiant melagingus mirties reikalavimus.

Paskolą gavęs pilietis mirė Užsienio bankų, aptarnaujančių gyventojams paskolas su dalimis, darbuotojai sužino, kad paskolos gavėjas mirė ir paskolos nėra kam prašyti. Kai kuriose šalyse (pavyzdžiui, JAV) mirties liudijimą nesunku gauti net gyvam žmogui. Dėl to atsiranda galimybė apgauti tiek banką, tiek paskolos gavėjo gyvybės draudikus pateikiant melagingus mirties reikalavimus.

Kova su piktnaudžiavimu gaunant banko paskolas Politikoje dėl nepagrįsto banko paskolų gavimo turėtų būti šie punktai. Sprendimai dėl paskolų išdavimo priimami tik kolektyviai kredito komiteto ar panašaus organo posėdyje. Aiškiai nubrėžti įvairaus rango vadovų įgaliojimai išduoti paskolas ir nustatyti palūkanų normas.

Kova su piktnaudžiavimu gaunant banko paskolas Politikoje dėl nepagrįsto banko paskolų gavimo turėtų būti šie punktai. Sprendimai dėl paskolų išdavimo priimami tik kolektyviai kredito komiteto ar panašaus organo posėdyje. Aiškiai nubrėžti įvairaus rango vadovų įgaliojimai išduoti paskolas ir nustatyti palūkanų normas.

Visos išduotos ar suteiktos paskolos yra visiškai užtikrintos banko dispozicijoje esančiu likvidžiu užstatu arba laidavimu (garantijomis). Vykdoma nuolatinė ir kruopšti paskolų užstato prieinamumo stebėsena. Paskolų išdavimo ir palūkanų normų nustatymo teisėtumui patikrinti yra atliekami reguliarūs patikrinimai. Paskolą paėmusio kliento specialios paskolos sąskaitos lėšų panaudojimas yra griežtai kontroliuojamas. Paskiriami nesuinteresuoti darbuotojai, kad patikrintų kiekvieno skolininko įsipareigojimus.

Visos išduotos ar suteiktos paskolos yra visiškai užtikrintos banko dispozicijoje esančiu likvidžiu užstatu arba laidavimu (garantijomis). Vykdoma nuolatinė ir kruopšti paskolų užstato prieinamumo stebėsena. Paskolų išdavimo ir palūkanų normų nustatymo teisėtumui patikrinti yra atliekami reguliarūs patikrinimai. Paskolą paėmusio kliento specialios paskolos sąskaitos lėšų panaudojimas yra griežtai kontroliuojamas. Paskiriami nesuinteresuoti darbuotojai, kad patikrintų kiekvieno skolininko įsipareigojimus.

Daugumos bankų struktūroje yra skyriai (departamentai), skirti dirbti su laisvais finansiniais ištekliais ir su vertybiniais popieriais (obligacijomis, akcijomis) pelningai investuoti. nuosavų lėšų, ir nemokamai finansiniai ištekliai klientų. Paprastai tas pats skyrius vykdo ir patikėjimo operacijas. Mažuose bankuose tokias operacijas dažniausiai atlieka vienas iš vadovų, ir apskaitos dokumentus yra saugomi eilinio vykdytojo, kuris taip pat kontroliuoja vertybinius popierius.

Daugumos bankų struktūroje yra skyriai (departamentai), skirti dirbti su laisvais finansiniais ištekliais ir su vertybiniais popieriais (obligacijomis, akcijomis) pelningai investuoti. nuosavų lėšų, ir nemokamai finansiniai ištekliai klientų. Paprastai tas pats skyrius vykdo ir patikėjimo operacijas. Mažuose bankuose tokias operacijas dažniausiai atlieka vienas iš vadovų, ir apskaitos dokumentus yra saugomi eilinio vykdytojo, kuris taip pat kontroliuoja vertybinius popierius.

Dažniausios sukčiavimo rūšys yra: Klientų „pardavimas“ kitam bankui Įprasta, kad žemo ir vidutinio lygio bankų darbuotojai informaciją apie savo klientus pateikia konkuruojantiems bankams. Tuo pačiu metu klientai, norintys įnešti dideles pinigų sumas, yra specialiai informuojami apie neįvertinimus indėlių palūkanų normos. a) Su „įžūliu“ požiūriu į klientą, pastarasis informuojamas, kad namerek banko kursas yra daug didesnis. Klientas padėkoja ir nuneša pinigus į nurodytą banką. Banko darbuotojas nuolat lankosi vardiniame banke ir išvardija klientus, kuriuos „atkalbino“ nuo savo banko ir gauna komisinį atlyginimą iš konkurento banko. Jei kliento netekusio banko vadovybė sužino apie savo darbuotojo gudrybes, jis į indėlį atsako, kad tik kovojo, kad sumažintų banko palūkanų sąnaudas.

Dažniausios sukčiavimo rūšys yra: Klientų „pardavimas“ kitam bankui Įprasta, kad žemo ir vidutinio lygio bankų darbuotojai informaciją apie savo klientus pateikia konkuruojantiems bankams. Tuo pačiu metu klientai, norintys įnešti dideles pinigų sumas, yra specialiai informuojami apie neįvertinimus indėlių palūkanų normos. a) Su „įžūliu“ požiūriu į klientą, pastarasis informuojamas, kad namerek banko kursas yra daug didesnis. Klientas padėkoja ir nuneša pinigus į nurodytą banką. Banko darbuotojas nuolat lankosi vardiniame banke ir išvardija klientus, kuriuos „atkalbino“ nuo savo banko ir gauna komisinį atlyginimą iš konkurento banko. Jei kliento netekusio banko vadovybė sužino apie savo darbuotojo gudrybes, jis į indėlį atsako, kad tik kovojo, kad sumažintų banko palūkanų sąnaudas.

b) Su subtilesniu požiūriu, kai mes kalbame apie O klientas-juridinis asmuo, klientas yra „atkalbinamas“ nuo savo banko nieko papildomai nesakant, o tada apie potencialų klientą pranešama konkuruojančiam bankui. Pastarasis pats apdoroja klientą ir, pasisekus, sumoka komisinį atlyginimą informaciją pateikusiam darbuotojui. c) Ši parinktis yra sukurti asmeninį finansų įmonė banko darbuotojas, kurio įkūrėjas yra manekenas. Lėšų pritraukimo schema yra standartinė: klientas įsitikinęs, kad banko indėlių palūkanos yra žemos, o finansų įmonės – aukštos. Pinigus klientas atiduoda finansų įmonei, kuriuos sukčiaus darbuotojas iš karto įdeda į depozitinę sąskaitą savo banke su žymiai didesnėmis palūkanomis.

b) Su subtilesniu požiūriu, kai mes kalbame apie O klientas-juridinis asmuo, klientas yra „atkalbinamas“ nuo savo banko nieko papildomai nesakant, o tada apie potencialų klientą pranešama konkuruojančiam bankui. Pastarasis pats apdoroja klientą ir, pasisekus, sumoka komisinį atlyginimą informaciją pateikusiam darbuotojui. c) Ši parinktis yra sukurti asmeninį finansų įmonė banko darbuotojas, kurio įkūrėjas yra manekenas. Lėšų pritraukimo schema yra standartinė: klientas įsitikinęs, kad banko indėlių palūkanos yra žemos, o finansų įmonės – aukštos. Pinigus klientas atiduoda finansų įmonei, kuriuos sukčiaus darbuotojas iš karto įdeda į depozitinę sąskaitą savo banke su žymiai didesnėmis palūkanomis.

Įkainių neįvertinimas parduodant išteklius tarpbankinėje rinkoje Darbuotojas konfidencialiai derasi su kitu banku, kad parduotų išteklius mažesne kaina palūkanų norma. Tada realaus ir lengvatinio tarifo pajamų skirtumas (arba skirtumo dalis) atiduodamas darbuotojui, kuris užtikrino pigesnių išteklių pardavimą.

Įkainių neįvertinimas parduodant išteklius tarpbankinėje rinkoje Darbuotojas konfidencialiai derasi su kitu banku, kad parduotų išteklius mažesne kaina palūkanų norma. Tada realaus ir lengvatinio tarifo pajamų skirtumas (arba skirtumo dalis) atiduodamas darbuotojui, kuris užtikrino pigesnių išteklių pardavimą.

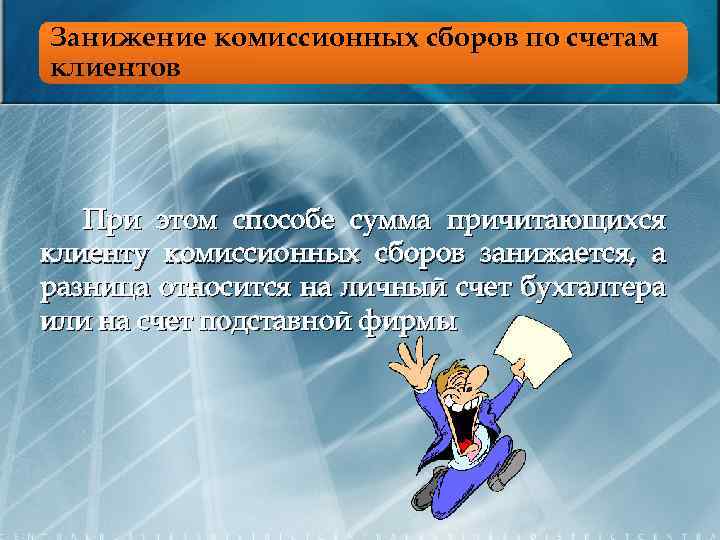

Dalies pajamų, gautų pardavus klientų vertybinius popierius, išskaitymas Klientai, parduodantys savo vertybinius popierius per banko brokerį, dažnai nelygina iš banko brokerio gautoje vertybinių popierių pardavimo ataskaitoje nurodytų palūkanų pajamų su vertybinių popierių rinkos kaina pardavimo dieną. . Tai leidžia nuvertinti tikrąją vertybinių popierių pardavimo ataskaitoje kainą ir taip gauti asmeninių pajamų, dažnai registruojamų trečiajai bendrovei kaip komisinį tarpininką.

Dalies pajamų, gautų pardavus klientų vertybinius popierius, išskaitymas Klientai, parduodantys savo vertybinius popierius per banko brokerį, dažnai nelygina iš banko brokerio gautoje vertybinių popierių pardavimo ataskaitoje nurodytų palūkanų pajamų su vertybinių popierių rinkos kaina pardavimo dieną. . Tai leidžia nuvertinti tikrąją vertybinių popierių pardavimo ataskaitoje kainą ir taip gauti asmeninių pajamų, dažnai registruojamų trečiajai bendrovei kaip komisinį tarpininką.

Praktikoje tokia veikla mažai kontroliuojama ir tokių operacijų specialistas praktiškai neturi problemų, kol klientas nesipiktina nuolatiniais nesėkmingais banko brokerio sandoriais su jo vertybiniais popieriais. Kadangi skundai dėl brokerio pirmiausia pateikiami pačiam brokeriui, pastarasis turi galimybę perregistruoti sandorių rezultatus ir taikiai išspręsti konfliktą, apie tai neinformuodamas banko vadovybės.

Praktikoje tokia veikla mažai kontroliuojama ir tokių operacijų specialistas praktiškai neturi problemų, kol klientas nesipiktina nuolatiniais nesėkmingais banko brokerio sandoriais su jo vertybiniais popieriais. Kadangi skundai dėl brokerio pirmiausia pateikiami pačiam brokeriui, pastarasis turi galimybę perregistruoti sandorių rezultatus ir taikiai išspręsti konfliktą, apie tai neinformuodamas banko vadovybės.

Jis atidžiau dirbs su ėsdinančiu klientu, perimdamas tai kitiems klientams. Dėl to bankų vadovai apie šias vagystes „neišmanys“ ir nesiims priemonių joms sustabdyti. Tokio pobūdžio sukčiavimas įvyksta ne tik parduodant klientų vertybinius popierius, bet ir juos perkant, kai vertybinių popierių pirkimo ataskaitoje nurodyta kaina, didesnė už realų valiutos kursą.

Jis atidžiau dirbs su ėsdinančiu klientu, perimdamas tai kitiems klientams. Dėl to bankų vadovai apie šias vagystes „neišmanys“ ir nesiims priemonių joms sustabdyti. Tokio pobūdžio sukčiavimas įvyksta ne tik parduodant klientų vertybinius popierius, bet ir juos perkant, kai vertybinių popierių pirkimo ataskaitoje nurodyta kaina, didesnė už realų valiutos kursą.

Lėšų, skirtų vertybiniams popieriams įsigyti, slėpimas Banko brokeris dažniausiai reikalauja, kad klientui pateikus paraišką vertybiniams popieriams įsigyti, būtų pervestos ir lėšos, kurių užtenka pristatymo metu prašomų įsigyti vertybinių popierių kainai padengti. Užsienio praktikoje pasitaiko atvejų, kai brokeris, priimdamas kliento pavedimą, priverčia jį išrašyti čekį, kurio suma maždaug lygi vertybinių popierių vertei. Tada banko darbuotojas išgrynina čekį ir pasinaudodamas pavagia pajamas iš vertybinių popierių pardavimo

Lėšų, skirtų vertybiniams popieriams įsigyti, slėpimas Banko brokeris dažniausiai reikalauja, kad klientui pateikus paraišką vertybiniams popieriams įsigyti, būtų pervestos ir lėšos, kurių užtenka pristatymo metu prašomų įsigyti vertybinių popierių kainai padengti. Užsienio praktikoje pasitaiko atvejų, kai brokeris, priimdamas kliento pavedimą, priverčia jį išrašyti čekį, kurio suma maždaug lygi vertybinių popierių vertei. Tada banko darbuotojas išgrynina čekį ir pasinaudodamas pavagia pajamas iš vertybinių popierių pardavimo

Mažuose bankuose labai sunku užkirsti kelią tokio pobūdžio sukčiavimui. Paprastai vertybinių popierių sandorius visiškai prižiūri vienas darbuotojas, o retais atvejais kai kurią sandorio dalį peržiūri kitas pareigūnas ar darbuotojas. Jei brokeris yra pakankamai protingas, kad nuslėptų savo neteisėtus veiksmus, trūkumas gali būti begalinis.

Mažuose bankuose labai sunku užkirsti kelią tokio pobūdžio sukčiavimui. Paprastai vertybinių popierių sandorius visiškai prižiūri vienas darbuotojas, o retais atvejais kai kurią sandorio dalį peržiūri kitas pareigūnas ar darbuotojas. Jei brokeris yra pakankamai protingas, kad nuslėptų savo neteisėtus veiksmus, trūkumas gali būti begalinis.

„Įžūlus“ banko vertybinių popierių areštas ir pardavimas asmeniniais tikslais Tokios vagystės gana dažnos tiek užsienio, tiek šalies mažuose bankuose, kai sandorius su vertybiniais popieriais pirmiausia kontroliuoja vienas darbuotojas. Akivaizdu, kad tokio tipo trūkumai nesunkiai aptinkami pirmojo audito metu, tačiau vis dėlto tokios vagystės įvykdomos tikintis, kad iki audito VP trūkumas bus atlygintas.

„Įžūlus“ banko vertybinių popierių areštas ir pardavimas asmeniniais tikslais Tokios vagystės gana dažnos tiek užsienio, tiek šalies mažuose bankuose, kai sandorius su vertybiniais popieriais pirmiausia kontroliuoja vienas darbuotojas. Akivaizdu, kad tokio tipo trūkumai nesunkiai aptinkami pirmojo audito metu, tačiau vis dėlto tokios vagystės įvykdomos tikintis, kad iki audito VP trūkumas bus atlygintas.

Sąmoningai neefektyvus vertybinių popierių pirkimas Brokeris sudaro sutartis su vertybinių popierių emitentais, kurie nėra labai pelningi arba kurių kaina dirbtinai išpučiama nestandartiniais metodais. Tada jis įtikina klientą nusipirkti jo siūlomus vertybinius popierius, gaudamas komisinį atlyginimą iš emitentų.

Sąmoningai neefektyvus vertybinių popierių pirkimas Brokeris sudaro sutartis su vertybinių popierių emitentais, kurie nėra labai pelningi arba kurių kaina dirbtinai išpučiama nestandartiniais metodais. Tada jis įtikina klientą nusipirkti jo siūlomus vertybinius popierius, gaudamas komisinį atlyginimą iš emitentų.

Sąmokslas parduoti bankui pavogtus vertybinius popierius Šis metodas pagrįstas slaptu banko darbuotojų ir vogtų vertybinių popierių turėtojų sąmokslu pastaruosius įtraukti į banko skolų portfelį. Tokie atvejai dažniausiai pasitaiko mažuose bankuose su neefektyviomis sistemomis vidinė kontrolė.

Sąmokslas parduoti bankui pavogtus vertybinius popierius Šis metodas pagrįstas slaptu banko darbuotojų ir vogtų vertybinių popierių turėtojų sąmokslu pastaruosius įtraukti į banko skolų portfelį. Tokie atvejai dažniausiai pasitaiko mažuose bankuose su neefektyviomis sistemomis vidinė kontrolė.

Nuvertėjusių vertybinių popierių pakeitimas pelningais bankininkystės portfelis Technikos esmė ta, kad banko darbuotojas savo vertybinius popierius, praradusius aukštą pajamingumą, pakeičia bankui priklausančiais vertybiniais popieriais. Žinoma, keisti banko vertybinių popierių registrą būtina, tačiau jei jį valdo pats sukčius darbuotojas, rimtų problemų nekyla. Tokius sandorius lengviau atlikti ir mažuose bankuose, kur nėra būtinas funkcijų atskyrimas, o vadovybė tinkamai nekontroliuoja investicijų portfelio.

Nuvertėjusių vertybinių popierių pakeitimas pelningais bankininkystės portfelis Technikos esmė ta, kad banko darbuotojas savo vertybinius popierius, praradusius aukštą pajamingumą, pakeičia bankui priklausančiais vertybiniais popieriais. Žinoma, keisti banko vertybinių popierių registrą būtina, tačiau jei jį valdo pats sukčius darbuotojas, rimtų problemų nekyla. Tokius sandorius lengviau atlikti ir mažuose bankuose, kur nėra būtinas funkcijų atskyrimas, o vadovybė tinkamai nekontroliuoja investicijų portfelio.

Banko sąskaitų naudojimas spekuliacijai asmeniniais vertybiniais popieriais Banko darbuotojai neteisėtai naudoja banko sąskaitas asmeninei prekybai vertybiniais popieriais gali sukelti didelį trūkumą vertybinių popierių skyriuje.

Banko sąskaitų naudojimas spekuliacijai asmeniniais vertybiniais popieriais Banko darbuotojai neteisėtai naudoja banko sąskaitas asmeninei prekybai vertybiniais popieriais gali sukelti didelį trūkumą vertybinių popierių skyriuje.

Piktnaudžiavimo valdant išteklius ir vertybinius popierius prevencija Vienam darbuotojui neturėtų būti leidžiama priimti pirkimo/pardavimo pavedimo, organizuoti pirkimo/pardavimo arba kontroliuoti vertybinius popierius, susijusius su šiais sandoriais, nebent ataskaitas apie juos periodiškai tikrina kompetentingas asmuo.

Piktnaudžiavimo valdant išteklius ir vertybinius popierius prevencija Vienam darbuotojui neturėtų būti leidžiama priimti pirkimo/pardavimo pavedimo, organizuoti pirkimo/pardavimo arba kontroliuoti vertybinius popierius, susijusius su šiais sandoriais, nebent ataskaitas apie juos periodiškai tikrina kompetentingas asmuo.