1C SCP har qanday buxgalteriya hisobining parametrlari uchun moslashuvchan sozlamalarni taqdim etadi, ularning yordami bilan siz tashkilot ishlayotgan buxgalteriya qoidalarini to'liq sozlashingiz mumkin.

Barcha nuanslarni hisobga olish uchun biz loyihadan oldingi so'rov bosqichida buxgalteriya parametrlarini to'liq belgilash va asosiy foydalanuvchilar bilan muvofiqlashtirishni tavsiya qilamiz. Birinchidan, bu haqiqatan ham samarali tizimni yaratish uchun mustahkam asos bo'lib xizmat qilishi mumkin (chunki tartibga solinadigan buxgalteriya hisobi qat'iy qoidalarga ega va boshqaruv hisobi korxonadagi ishlarning haqiqiy holatini aks ettiradi), ikkinchidan, bu amalga oshirish va nomuvofiqlik bilan bog'liq muammolarni oldini olishga yordam beradi. eski Va o'rtasidagi ma'lumotlarda yangi tizim buxgalteriya hisobi.

Ushbu maqolada biz buxgalteriya hisobining tartibga solinadigan turlari - buxgalteriya hisobi va soliq parametrlarini belgilashni batafsil ko'rib chiqamiz.

Buxgalteriya hisobi sozlamalariga kirish

Keling, administrator huquqlari bilan tizimga kiramiz va Buxgalteriya hisobi va soliq hisobi interfeysiga o'tamiz.

Shakl 1. Administrator huquqlariga ega interfeys qismida ishlash

Interfeysni o'zgartirgandan so'ng, yuqori menyuda "Buxgalteriya hisobi sozlamalari" qo'shimcha bo'limi paydo bo'ladi, unda siz "Buxgalteriya hisobi sozlamalari" bandini tanlashingiz kerak.

Shakl 2. Parametr sozlamalari yorlig'i

Konfiguratsiya uchun mavjud bo'lgan barcha parametrlar mantiqiy ravishda bo'limlarga guruhlangan oyna ochiladi. Keling, har bir bo'lim uchun parametrlar va sozlamalarni batafsil ko'rib chiqaylik.

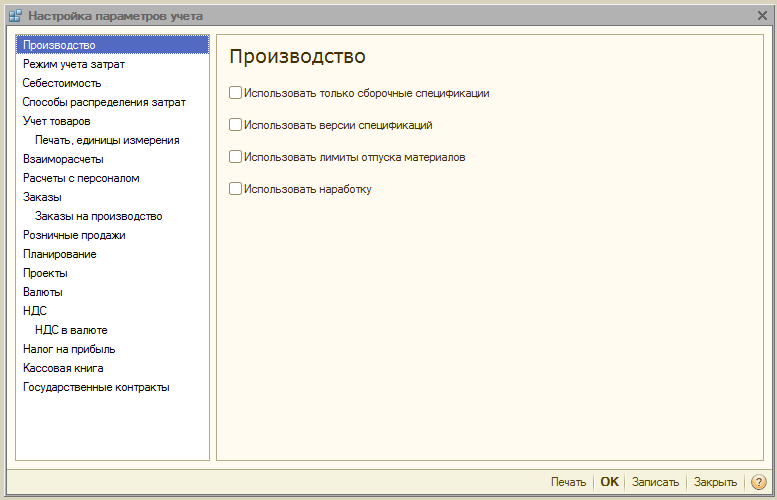

"Ishlab chiqarish" bo'limi

"Ishlab chiqarish" bo'limida dizayn qoidalarini ko'rsating ishlab chiqarish hujjatlari:

- Faqat yig'ish materiallaridan foydalaning– parametrni faollashtirish orqali foydalanuvchilar “Assembly” ko‘rinishini o‘rnatishlari mumkin bo‘ladi. O'chirilgan bayroq mavjud qiladi qo'shimcha turlar spetsifikatsiyalar - "To'liq", "Tugun". Agar siz ulardan foydalanishni rejalashtirmasangiz, hujjatlarni loyihalashda foydalanuvchi xatolariga yo'l qo'ymaslik uchun bayroqni o'rnatish yaxshiroqdir.

- Spetsifikatsiya versiyalari- agar bayroq yoqilgan bo'lsa, foydalanuvchilar element spetsifikatsiyasida turli versiyalarni ko'rsatishi mumkin; agar u o'chirilgan bo'lsa, har bir spetsifikatsiya faqat bitta versiyaga ega bo'lishi mumkin.

- Materiallar bilan bog'liq cheklovlardan foydalaning- bayroq yoqilganda, limit-to'siq kartalarining funksionalligi bilan ishlash imkoniyati faollashadi. Korxonada qo'llanilmaganda, konfiguratsiyani ortiqcha, keraksiz funksionallik bilan ortiqcha yuklamaslik uchun bayroqni olib tashlash yaxshiroqdir.

- Ishlash vaqtidan foydalaning– bayroq yoqilganda, “Smenada ishlab chiqarish hisoboti”da “Ish vaqti” chiqish turini belgilash imkoniyati faollashtiriladi. Agar bu korxonada qo'llanilmasa, konfiguratsiyani ortiqcha, keraksiz funktsiyalar bilan ortiqcha yuklamaslik uchun bayroqni olib tashlash yaxshiroqdir.

Shakl 3. "Ishlab chiqarish" buxgalteriya parametrlari uchun sozlamalar

Shakl 3. "Ishlab chiqarish" buxgalteriya parametrlari uchun sozlamalar

"Xarajatlarni hisobga olish tartibi" bo'limi

1C SCP tizimi rejimlarni taqdim etadi "Kengaytirilgan tahlil", yoki "Partiya hisobi"*.

Ulardan birinchisi ishlab chiqarish uchun ko'proq mos keladi, chunki. hammasini hisobga oladi ishlab chiqarish xarajatlari va buxgalteriya hisobi va boshqaruvi uchun barcha buxgalteriya hisoblari bo'yicha zaxiralar. Shu bilan birga, foydalanuvchilar ob'ekt harakati va xarajatlar bo'yicha batafsil tahlillarni olish imkoniyatiga ega. Ushbu rejim hisobga olinmaydi xronologik tartib hujjatlarni kiritish.

Ikkinchisi savdo kompaniyalari uchun ko'proq mos keladi, ular uchun ma'lum bir partiyaning narxini aniq aniqlash va real vaqt rejimida sotishdan olingan yalpi foydani ko'rish muhimdir.

Shakl 4. Xarajatlarni hisobga olish rejimlarining sozlamalari

Shakl 4. Xarajatlarni hisobga olish rejimlarining sozlamalari

* Tartibni sozlash yuqori darajada tasvirlangan, chunki bu alohida, katta mavzu. Masalan, RAUS-da siz tafsilotni o'rnatishingiz mumkin, va partiyada - hisobdan chiqarish tartibi.

"Xarajat" bo'limi

Bu erda siz tannarx narxi hisobga olinadigan narx turini ko'rsatasiz. "Tovar narxlari" ma'lumotlar registrini birinchi navbatda sozlash kerak.

Bundan tashqari, boshqaruv yoki oddiy buxgalteriya hisobi uchun katakchalar alohida o'rnatiladi. Agar bitta kompaniyaning turli omborlarida turli xil ish sharoitlari mavjud bo'lsa, u qo'llaniladi. Shu bilan birga, har bir ombor uchun alohida-alohida jami va partiyaviy hisob yuritiladi. Variant faollashtirilmaganda, hisob-kitob ma'lum bir ombordan qat'i nazar, butun kompaniya uchun amalga oshiriladi.

Shakl 5. Narxlarni sozlash

Shakl 5. Narxlarni sozlash

"Xarajatlarni taqsimlash usullari" bo'limi

Ushbu sozlamalar kengaytirilgan xarajatlar hisobi tahlili rejimida qo'llaniladi.

Agar siz hali ham ushbu sozlamani yoqishingiz kerak bo'lsa, siz "Tarqatish bazasi" yorlig'ida bazani hisoblash qoidalarini o'rnatishingiz kerak, uning doirasida tarqatish bazasi hisoblab chiqiladi va har bir mahsulot turi uchun xarajatlar ulushini hisoblash strategiyasi bo'ladi. ishlab chiqarish hajmiga, sotish hajmiga, ma'lum xom ashyoning paydo bo'lishiga, standartlarga muvofiq yoki qo'lda tanlanishi kerak.

Xarajatlarni ishlab chiqarish turlari bo'yicha taqsimlashingiz mumkin: o'zingizning mahsulotingiz, uchinchi tomon protsessorining mahsulotlari, mijoz tomonidan etkazib beriladigan xom ashyo mahsulotlari, ish vaqti, alohida bo'linmalar, foiz yoki koeffitsient uchun.

Shakl 6. Xarajatlarni taqsimlash usullari sozlamalari

Shakl 6. Xarajatlarni taqsimlash usullari sozlamalari

"Tovarlarni hisobga olish" bo'limi

- Birinchi guruhni faollashtirish hujjatlar va ma'lumotnomalarda ko'rsatilgan xususiyatlarga ko'ra buxgalteriya hisobi uchun, shuningdek konteynerlar bilan operatsiyalarni qayta ishlash uchun tegishli qatorlarni qo'shadi.

- Ikkinchi guruh tanlangan hujjatning jadvalli qismida bir nechta omborlar bilan ishlash qobiliyati uchun javobgardir.

Shakl 7. "Tovarlarni hisobga olish" sozlamalari

Shakl 7. "Tovarlarni hisobga olish" sozlamalari

"Bosib chiqarish, birliklar" bo'limi

Bo'lim sozlash uchun mo'ljallangan ko'rinish hujjatlarning bosma shakllari. Kerakli parametrga ega bo'lgan qo'shimcha ustunni ko'rsatish mumkin, masalan, mahsulot kodi yoki maqola, shuningdek, mahsulot xususiyatlarida ishlatiladigan og'irlik va hajm birligini ko'rsatish.

8-rasm. "Bosib chiqarish, birliklar"

8-rasm. "Bosib chiqarish, birliklar"

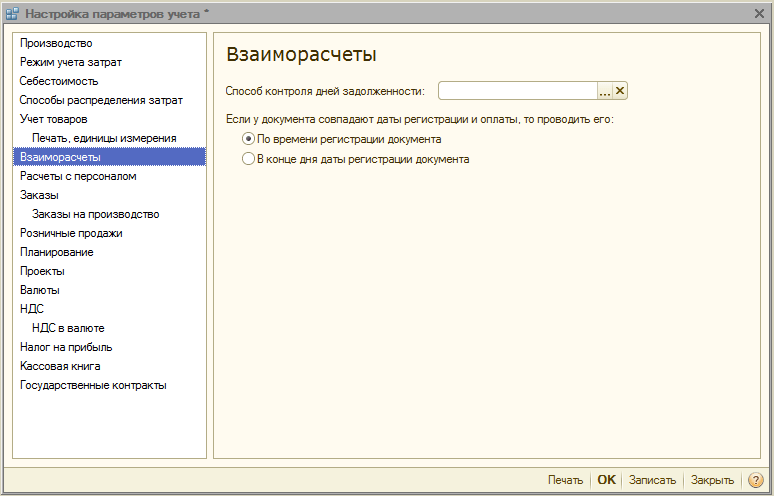

"O'zaro hisob-kitoblar" bo'limi

U qarzni nazorat qilishning yagona qoidalarini belgilaydi va bank hujjatlari:

- Qarz kunlarini nazorat qilish usuli kalendar kunlari yoki ish kunlari.

- Ro'yxatdan o'tish vaqti bo'yicha hujjatni joylashtirish- hujjat bankdan operatsiya to'g'risida tasdiqnoma olingan paytda e'lon qilinadi. Mijozlarning to'lovlarini real vaqtda kuzatish kerak bo'lganda afzal ko'riladi.

- Ro'yxatga olish kunining oxirida odatda tizim yukini kamaytiradi, to'lovlar bo'yicha hisobotlarni zudlik bilan qabul qilish kifoya bo'lganda foydalanish mumkin.

Shakl 9. Buxgalteriya hisobi sozlamalari "O'zaro hisob-kitoblar"

Shakl 9. Buxgalteriya hisobi sozlamalari "O'zaro hisob-kitoblar"

"Xodimlar bilan hisob-kitoblar" bo'limi

Bo'lim operatsiyalarda "Xodimlar" va "Ish haqini hisoblash turi" rekvizitlarini to'ldirishni sozlash uchun mo'ljallangan. Agar siz "Har bir xodim uchun" variantini tanlasangiz, har bir xodim uchun ushbu ma'lumotlarni to'ldirishingiz kerak bo'ladi. “Xulosa…” opsiyasini tanlaganingizda, bu ma’lumotlar e’lonlarga kiritilmaydi.

Shakl 10. Kadrlar hisobi

Shakl 10. Kadrlar hisobi

"Buyurtmalar" bo'limi

Bu erda siz buyurtmalar bilan ishlashni sozlashingiz mumkin.

- Avtomatik zaxiralash strategiyasi mijozlar buyurtmalari uchun tovarlarni bron qilish tartibini belgilaydi.

- Faollashtirish "Buyurtmalarni jadval bo'limida ko'rsating" qabul qilish va sotish hujjatlarida buyurtma raqamini ko'rsatadigan qo'shimcha ustunni ko'rsatadi.

- Ichki buyurtmalardan foydalaning xuddi shu nomdagi alohida hujjat sifatida ichki buyurtmalarni yaratish funksiyasini faollashtiradi. Agar kompaniyada bunday buyurtmalar tizimi ishlatilmasa, foydalanuvchilarni ortiqcha ma'lumotlar bilan yuklamaslik uchun bayroqni o'chirib qo'yish yaxshiroqdir.

- Rezervatsiya qilishda seriyani belgilang omborlardagi tovarlar seriyani hisobga olishga imkon beradi (faqat kontragent shartnomasini ko'rsatgan holda buyurtmalar uchun zaxira mavjud bo'lsa, unda "Xaridor buyurtmalari uchun tovarlarni alohida hisobga olish" belgisi o'rnatilgan).

- Mijozlarni qaytarish uchun hisob- bayroq yoqilganda, buyurtma qilingan tovarlarning massasi "Xaridordan tovarlarni qaytarish" e'lon qilinganda avtomatik ravishda o'zgartiriladi.

Shakl 11. "Buyurtmalar" sozlamalari

Shakl 11. "Buyurtmalar" sozlamalari

"Ishlab chiqarish uchun buyurtmalar" bo'limi

Bo'lim ishlab chiqarish buyurtmalari bilan ishlash parametrlarini o'rnatish uchun mo'ljallangan.

Yoqilgan bayroq bilan "Ishlab chiqarish buyurtmalaridan foydalaning""Ishlab chiqarish uchun buyurtma" qo'shimcha hujjati mavjud bo'ladi.

Quyidagi bayroqning kiritilishi har bir buyurtma uchun tayyor mahsulot ishlab chiqarish uchun materiallar va yarim tayyor mahsulotlarga bo'lgan talablarni hisoblash imkonini beradi.

Yopish talablari ikkita rejimdan birida amalga oshirilishi mumkin:

- Aniq- "Ishlab chiqarish uchun buyurtmani to'g'rilash" hujjati yordamida. Shuningdek, agar barcha tovarlar buyurtma bo'yicha ishlab chiqarilgan bo'lsa, "Smenada ishlab chiqarish hisoboti", "Nomenklaturani tanlash" va "Ishlab chiqarish xizmatlarini ko'rsatish to'g'risidagi akt" amalga oshirilganda ular to'liq yopiladi.

- avtomatik- ya'ni tovarlarni chiqarish uchun materiallarni ajratishda, shuningdek uni "Nomenklaturani tanlash" yordamida ro'yxatdan o'tkazishda.

Shakl 12. Ishlab chiqarish uchun buyurtmalar

Shakl 12. Ishlab chiqarish uchun buyurtmalar

"Chakana savdo" bo'limi

Chakana savdo parametrlarini sozlash uchun mo'ljallangan:

- To'lov kartalari orqali to'lash imkoniyati, bank kreditlari;

- Alkogolli mahsulotlarni sotish hisobini yuritish;

- Xaridorga elektron cheklarni yuborish tartibi.

Shakl 13. Chakana savdo

Shakl 13. Chakana savdo

"Rejalashtirish" bo'limi

Bo'lim rejalashtirish parametrlarini sozlash uchun mo'ljallangan:

- Asosiy manbalarga kirish chastotasi rejalashtirish amalga oshiriladigan vaqt oralig'ini belgilaydi: kun, hafta, o'n yillik, oy, chorak, yarim yil, yil.

- Shiftni rejalashtirishni boshqaring- spetsifikatsiyalarda va ishlab chiqarish vazifalarida faollashtirilganda smenani rejalashtirish mexanizmi mavjud bo'ladi.

Shakl 14. Rejalashtirish sozlamalari

Shakl 14. Rejalashtirish sozlamalari

"Loyihalar" bo'limi

Bu yerda siz Loyihalar kontekstida buxgalteriya hisobini o'rnatishingiz mumkin.

- Loyihalarni kuzatib boring- sotish, sotib olish, AC harakati, xarajatlar va rejalashtirish uchun loyihalar bo'yicha qo'shimcha tafsilotlarni faollashtiradi.

- Loyihani taqsimlash turlaridan foydalaning- bayroq yoqilganda, asosiy xarajatlarni loyihalarga taqsimlash uchun qo'shimcha vositalar faollashadi.

- Loyiha xarajatlarini kuzatib boring– loyihalarga bilvosita xarajatlarni taqsimlashni faollashtiradi.

- Hujjatlarning jadval bo'limida loyihalarni ko'rsating- moliyaviy operatsiyalarni aks ettiruvchi hujjatlarda qo'shimcha "Loyiha" ustuni mavjud bo'lib, unda xarajatlar qaysi aniq loyihalarga tegishli ekanligini belgilashingiz mumkin.

15-rasm. Buxgalteriya hisobi sozlamalari "Loyihalar"

15-rasm. Buxgalteriya hisobi sozlamalari "Loyihalar"

"Valyutalar" bo'limi

Bu yerda siz buxgalteriya hisobi*, boshqaruv va UFRS hisobi uchun ishlatiladigan valyutalarni belgilashingiz mumkin.

* Tartibga soluvchi valyuta asosiy valyuta hisoblanadi, uning kursi har doim 1 ga teng (Rossiya Federatsiyasi uchun - rubl).

16-rasm. Buxgalteriya hisobi sozlamalari "Valyuta"

16-rasm. Buxgalteriya hisobi sozlamalari "Valyuta"

"QQS" bo'limi

Bo'lim schyot-fakturalarning raqamlash va bosma shakllarini o'rnatish uchun mo'ljallangan. Sotuvchining to'liq yoki to'liq va qisqartirilgan nomini ko'rsatish, shuningdek, avans hisobvaraqlari uchun alohida raqamlashni o'rnatish mumkin.

Shakl 17. QQS hisobini yuritish sozlamalari

Shakl 17. QQS hisobini yuritish sozlamalari

"Xorijiy valyutadagi QQS" bo'limi

Ushbu bo'lim hujjatlar uchun QQS miqdorini hisoblash usulini belgilaydi xorijiy valyuta. Agar siz "Hujjatning rubl miqdori bo'yicha" variantini tanlasangiz, QQS miqdori rubl miqdorini QQS stavkasiga ko'paytirish yo'li bilan hisoblanadi.

Agar siz "QQS valyutasi miqdori" variantini tanlasangiz, QQS rubli miqdori QQS valyutasi miqdorini hujjat kursiga ko'paytirish yo'li bilan hisoblanadi.

18-rasm. Buxgalteriya hisobi sozlamalari "Valyutada QQS"

18-rasm. Buxgalteriya hisobi sozlamalari "Valyutada QQS"

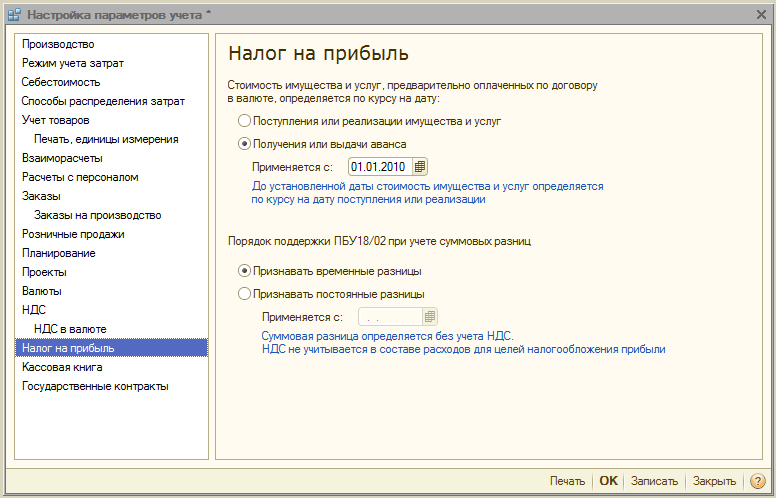

"Daromad solig'i" bo'limi

Foyda solig'i shartnoma bo'yicha chet el valyutasida oldindan to'langan mol-mulk va xizmatlar uchun belgilanadi va c.u.dagi shartnomalar bo'yicha to'lovni qabul qilishda summa farqlarini hisobga olgan holda PBU18/02 qo'llab-quvvatlash qoidalari. mulk huquqi o'tkazilgandan keyin.

Shakl 19. Buxgalteriya hisobi sozlamalari "Daromad solig'i"

Shakl 19. Buxgalteriya hisobi sozlamalari "Daromad solig'i"

"Kassa kitobi" bo'limi

Bo'limda siz texnik xizmat ko'rsatish parametrlarini sozlashingiz mumkin kassa kitoblari: tomonidan alohida bo'linmalar yoki umuman tashkilot.

Agar 50.01 va 50.21 hisobvaraqlarida “Alohida bo‘limlar uchun kassa kitoblarini yuritishdan foydalanish” belgisi yoqilgan bo‘lsa, “Bo‘linmalar” subkonto turi qo‘shiladi, belgi olib tashlanganida subhisobvaraq turi o‘chiriladi va jarayon faqat quyidagi uchun mumkin bo‘ladi. umuman butun tashkilot.

Shakl 20. Buxgalteriya hisobi sozlamalari "Kassa kitobi"

Shakl 20. Buxgalteriya hisobi sozlamalari "Kassa kitobi"

"Davlat shartnomalari" bo'limi

Bo'lim davlat shartnomalari bo'yicha to'lovlarni hisobga olish uchun qo'shimcha funktsiyalarni o'rnatish uchun mo'ljallangan.

Bayroq yoqilganda, "Davlat shartnomalari" quyi tizimining ob'ektlari bilan ishlash mumkin bo'ladi. Uchun bank hisob raqami, kontragent shartnomalari va mablag'larni sarflash bo'yicha arizalar, siz hukumat shartnomasiga muvofiqlikni belgilashingiz mumkin.

Uchun Qo'llab-quvvatlovchi hujjatlarni yuklash uchun sozlamalar bank bilan almashishda tasdiqlovchi hujjatlarni tushirish uchun katalog, shuningdek, ko'rsatilgan maksimal hajmi qo'llab-quvvatlovchi hujjat fayli (MB) va qo'llab-quvvatlovchi hujjat arxiv fayli (MB).

Rasm 21. Buxgalteriya hisobi sozlamalari "Davlat shartnomalari"

Rasm 21. Buxgalteriya hisobi sozlamalari "Davlat shartnomalari"

Bu 1C SCP tizimidagi buxgalteriya parametrlari sozlamalarining umumiy ko'rinishini yakunlaydi. Tizim imkoniyatlari va konfiguratsiya qoidalari haqida batafsil ma'lumot olish uchun maslahatchilarimizga murojaat qilishingiz mumkin.

"Daromad solig'i bo'yicha hisob-kitoblar" hujjatining noto'g'ri xatti-harakatlariga olib keladigan xatolarni topish oson emas.

Birinchidan, buning uchun uning murakkab algoritmi aybdor, ikkinchidan, uning amalda bajarilishi (e'lon qilingan funksionallik va haqiqiy o'rtasidagi nomuvofiqlik misolini quyida ko'ring). Tahlil SCP kodiga asoslanadi, lekin ba'zi fikrlar boshqa konfiguratsiyalar uchun ham qo'llanilishi mumkin.

"Daromad solig'i bo'yicha hisob-kitoblar" hujjati haqida gapiradigan bo'lsak, u "Doimiy va kechiktirilgan soliq aktivlari va majburiyatlari va daromad solig'ini hisoblash" rejimida (birinchi rejim) amalga oshirilganligini nazarda tutaman.

"Doimiy va vaqtinchalik farqlar" ma'lumotnoma-hisoblash hujjatga bosma sifatida ilova qilingan, ammo sukut bo'yicha u "Doimiy farqlar" rejimida qurilgan va juda uzoq vaqt davomida (15-20 daqiqagacha) qurilishi mumkin. . Xuddi shu yordam-hisoblash alohida hisobot sifatida mavjud va keyin sozlamalarda siz birinchi navbatda sizni qiziqtirgan farq turini tanlashingiz mumkin (vaqtinchalik farqlar shaxsan men uchun har doim qiziqroq bo'lgan).

Bundan tashqari, bir noxush muammo bor - buxgalteriya hisobi turiga ko'ra "Asosiy vositalar", ma'lumotnoma-hisob-kitob 03 va 02.02 hisoblarini ko'rsatmaydi, garchi ular kechiktirilgan soliqlarni hisoblashda qatnashsalar ham. Ehtimol, men uchun hali noma'lum bo'lgan boshqa muammolar ham bor.

Bundan tashqari, yordam-hisoblash formasida "oddiy" guruhlar mavjud emas va shuning uchun foydalanish juda noqulay.

Hujjatga yana bir ma'lumotnoma-hisob-kitob "Daromad solig'ini hisoblash" ilova qilingan bo'lib, u bilan hikoya aynan bir xil - u ham uzoq vaqt davomida shakllangan, xuddi noqulay qurilgan va u ham sukut bo'yicha shakllanmaydi. biz uchun eng qiziq bo'lgan rejimda (u BU ma'lumotlariga ko'ra hisobni ko'rsatishi mumkin, lekin doimiy va vaqtinchalik farqlar bilan va sukut bo'yicha u faqat BU ma'lumotlarini ko'rsatadi).

Amalda, men hech kimga soliqni noto'g'ri hisoblash sabablarini topish uchun ushbu sertifikatlarning ikkalasiga jiddiy tayanishni tavsiya etmayman.

Daromad solig'ini hisoblashning oraliq natijalari (xarajatlarni hisoblashdan farqli o'laroq) ma'lumotlar bazasida saqlanmasligini tushunish muhimdir, shuning uchun har qanday ma'lumotnoma-hisoblash har safar barcha hisob-kitoblarni takrorlaydi va joylashtirilgan hujjatdan ma'lumotlarni olmaydi. . Shunday ekan, hayron bo'lmang bosma shakl simga mos kelmaydi.

MUHIM: "Korxona buxgalteriya hisobi" konfiguratsiyasida "Daromad solig'i hisob-kitoblari" hujjati yordamchi registrlar orqali ham harakat qiladi, unga ko'ra siz keyinchalik oddiy odam hisob-kitoblarini yaratishingiz mumkin. Kim ilgari BP 2.0 yoki 3.0 ni joriy qilgan yoki ishlatgan bo'lsa, bilingki, SCP va KA da buni foydali funksionallik Yo'q, va men bo'lmaydi deb qo'rqaman.

Va nihoyat, yana bir muhim eslatma: "Daromad solig'i bo'yicha hisob-kitoblar" hujjatining barcha e'lonlari faqat BUda aks ettirilgan, chunki. hujjatning maqsadi olib kelishdir buxgalteriya natijalari soliqqa tortish, aksincha emas!

Shunday qilib, biz hujjat haqida gaplashdik, endi soliqni hisoblash mexanizmi haqida. Bu bosqichlarda amalga oshiriladi:

1-bosqich - PR bo'yicha PNA va PNAni hisoblash

Biz buxgalteriya registrida 90 va 91 hisobvaraqlar bo'yicha aylanmada buxgalteriya hisobi turi bo'yicha soliqni ko'rib chiqamiz. bilan yozishmalarda emas. 99.01.

E'lonlardan ko'rinib turibdiki, doimiy farqlar tashkilotning daromadlari yoki xarajatlarida aks ettirilgandan keyingina daromad solig'i hisob-kitoblariga kiritiladi. Balans aktivlari yoki majburiyatlari bo'yicha har qanday PR qoldiqlari soliq hisob-kitobiga TA'SIR EMAS!

Simlar ishlab chiqariladi:

Dt 99.02.3 Kt 68.04.2 miqdori uchun (TurnoverDt * Daromad solig'i stavkasi) - PNO

Dt 68.04.2 Ct 99.02.3 miqdori uchun (TurnoverKt * Daromad solig'i stavkasi) - PNA

Umumiy qoida:

Agar BU bo'yicha foyda (daromad minus xarajatlar) NU bo'yicha ko'ra kattaroq bo'lsa, u holda doimiy soliq aktivi (PTA) shakllanadi, aks holda doimiy soliq majburiyati (PNT) paydo bo'ladi.

Oddiy qilib aytganda: ijobiy PR miqdoridaromadda * 20% = PNA; pos. Xarajatlardagi PR * 20% = PNO.

Misol:

100 000 rubl uchun Dt 26 PR. - aks ettirilgan xarajatlar. Oyning oxirida ular shakllanadi hisobvaraqdagi debet aylanmasi 90.

Dt 99.02.3 Kt 68.04.2 20 000 rubl uchun. - PNO ning aksi

2-bosqich - tokni yo'qotish uchun ATni hisoblash. davr (NU bo'yicha, faqat yo'qotish bo'lsa)

Biz NU uchun buxgalteriya hisobi turi bo'yicha 99 qoldiqlarini va 09 "LossTekPer" qoldiqlarini ko'rib chiqamiz. BU tomonidan.

Joriy davrning yo'qolishi 09 = AmountEndingBalanceDt_ac99.01NU * Daromad solig'i stavkasi - subkonto uchun AmountEndingBalanceDt_ac09BU Joriy davrning yo'qolishi

Simlar ishlab chiqariladi:

Dt 68.04.2 Kt 09- agar yig'indi manfiy bo'lsa

Dt 09 Ct 68.04.2- agar summa ijobiy bo'lsa

Tashkilot uchun foyda solig'i stavkalari (hisob siyosati orqali) to'ldirilishi kerak, ularsiz hisoblash to'g'ri ishlamaydi.

3-bosqich - aktivlar va passivlar turlari bo'yicha BP uchun IT va ITni hisoblash

Eslatma: PNA / PNO dan farqli o'laroq, SIT va IT aktivlar va passivlar hisoblarida vaqtinchalik farqlar paydo bo'lgan paytda shakllanadi, uni daromad yoki xarajatlarga bog'lash vaqtida emas.

Shunday qilib, hisobdagi materiallarni baholashda VRning paydo bo'lishi. 10, agar bu materiallar butun oy davomida omborda bo'lsa va hech qanday joyda hisobdan chiqarilmagan bo'lsa ham, ITning shakllanishiga olib keladi!

Hisoblash tartibi "kerak bo'lganidek" , odatiy SCP kodidagi 1C sharhlariga ko'ra:

- Umuman olganda, aktivlar turlari bo'yicha soliqqa tortiladigan va chegirib tashlanadigan farqlarning balansi aniqlanadi.

- Farqlar qoldig'idan kelib chiqqan holda, kechiktirilgan soliq aktivlari va majburiyatlari qoldig'i hisoblab chiqiladi, ular oy oxirida 09 va 77 schyotlarda aks ettirilishi kerak.

- Kechiktirilgan soliq aktivlari va majburiyatlari summasi aniqlanadi, u oy oxirida 09 va 77 schyotlarda aks ettiriladi.

- 09 va 77 schyotlar hisobda aks ettirilgan va hisoblash natijalariga ko'ra bo'lishi kerak bo'lgan farqlar yig'indisiga moslashtiriladi.

Hisob-kitob "xuddi shunday" , to'g'ridan-to'g'ri odatdagi yumshoq starter kodidan:

- Balanslar va aylanmalar aktivlar va majburiyatlar turlari bo'yicha BP hisobi turi bo'yicha hisoblanadi.. Aktivlar va passivlarning oldindan belgilangan turlari bilan bog'liq hisoblar kodda ko'rsatilgan(quyida aktiv va passiv turlari jadvaliga qarang).

- BalanceStart / TurnoverDt / TurnoverCt / BalanceCon ko'rinishidagi hisob-kitob natijasi (ushbu turdagi aktivlarning barcha soliq hisoblari uchun) alohida qayta ishlanadi.har bir subkonto qiymatlari to'plami uchun quyidagi algoritmga muvofiq:

- Agar BalansStart > 0:

- Agar BalansStart< = 0 :

Asosiy vositalar va nomoddiy aktivlar uchun amortizatsiya hisoblari hisob-kitobga kiritiladi, ya'ni. Hisoblash qoldiq qiymatga asoslanadi.

09, 77 schyotlar bo'yicha yozuvlar 68.04.2 hisobvarag'i bilan korrespondensiyada tuziladi.

Kirish paytida operatsiyalar har bir hisobdagi aktiv va passiv turlari bo'yicha "yiqilib" olinadi.

E'lon qilingan summa daromad solig'i stavkasiga ko'paytiriladi.

09, 77 schyotlardagi BU qoldiqlari hisobga olinmagan.

4-bosqich - shartli daromad / soliq xarajatlari miqdorini hisoblash(oyiga 99 BU aylanmasidan)

Aslida, bu bosqichda biz faqat buxgalteriya hisobi bo'yicha hisoblangan bo'lsak, qancha soliq to'lashimizni aniqlaymiz.

Soliq summasi quyidagicha hisoblanadi (OborotKt_BU_99_01_1 - AylanmaDt_BU_99_01_1)*Daromad solig'i stavkasi

Dt 68.04.2 - Kt 99.02.2- soliq summasi ijobiy bo'lsa

Dt 99.02.1 - Kt 68.04.2- soliq summasi salbiy bo'lsa

Ushbu bosqichdan so'ng, keyingi hisoblash bosqichida harakatlar hisobga olinishi uchun hujjatlarni joylashtirish qayd etiladi.

5-bosqich - to'lanadigan soliqni hisoblash (oyiga 68.04.2 BU aylanmasidan)

To'lov miqdori = OborotKt_BU_68_04_2 - OborotDt_BU_68_04_2

Miqdori byudjetga to'lovlar turlariga (feed. byudjet va Rossiya Federatsiyasi sub'ekti byudjeti) bo'linadi va undiriladi:

Dt 68.04.2 Ct 68.04.1

Salbiy miqdorlarni tekshirish yo'q.

Shunday qilib, texnik jihatdan, UPP salbiy daromad solig'ini olishi mumkin. Yoki joriy yilning oldingi davrlarini yo'qotish, albatta, joriy oyning foyda miqdorini qoplash uchun etarli bo'lishi kerak bo'lgan vaziyatda ijobiy soliqni to'lang.

Keling, nima uchun bu amalda sodir bo'lishi mumkinligini tushunishga harakat qilaylik:

Daromad solig'ini hisoblash xatolarining odatiy sabablari

|

# |

Muammo |

Yechim |

| 1 | NU / PR / VR buxgalteriya turlari kontekstida BU yoki NU uchun noto'g'ri yopiq xarajatlar hisoblari.

Xarajatlar registrlarida qoldiqlarni "osib qo'ying". |

WWS va xarajatlar hisobini tekshiring. Hech qanday qoldiq bo'lmasligi kerak. Agar mavjud bo'lsa, xatolarni tuzating. Agar kerak bo'lsa, xarajatlarni qayta hisoblab chiqing (hisoblash xatosiz amalga oshirilganligiga ishonch hosil qiling). Keyin Fin ta'rifini bajaring. natijalar va daromad solig'i bo'yicha hisob-kitoblar. |

|

Xarajatlar hisobi aylanmalari xarajatlar registridagi aylanmalarga mos kelmaydi. |

Hujjatlarning biron bir joyida xarajatlar moddasi noto'g'ri ko'rsatilgan (xarajatlarning tabiati bir xil emas). |

|

|

Asosiy qoida buzilishi: "BU = NU + PR + BP" ("deb nomlangan" boroto") |

Tafovutlarni ro'yxatga oluvchilar tomonidan buxgalteriya hisoblarini so'rash va agar kerak bo'lsa, hisob tahlillari orqali topish mumkin. Holat tahlili hisoboti bunga yordam beradi. soliq hisobi lekin undan foydalanish unchalik qulay emas. |

|

|

Bunday hisoblarda VR balanslari mavjud bo'lib, ular uchun IT va IT avtomatik ravishda shakllanmaydi. Misol: Dt 91.02 BP Kt 14 Soliq hisobini yuritishda 14-hisob qaydnomasi mavjud emas, shuning uchun 14-schyot 96-schyot bilan almashtirilishi kerak. |

AT va IT avtomatik tarzda yaratiladigan hisoblar ro'yxatini aktivlar va majburiyatlar turlari jadvaliga qarang. Agar siz IT va IT avtomatik ravishda hisoblanmaydigan BPni aks ettirishingiz kerak bo'lsa, hisobni qo'lda bajarishingiz va uni hisobga joylashtirish orqali aks ettirishingiz kerak. 68.04.2 hisobvarag'i bilan yozishmalarda 09 yoki 77 Amalda, yaqinda men ITni aktivlar turi bo'yicha qo'lda yozib olishim kerak edi " Ta'minotchilar bilan hisob-kitob"Chunki qarz buxgalteriya hisobi registrlarida NUga qaraganda ancha oldin aks etgan, buning natijasida vaqtinchalik farq paydo bo'lgan. |

|

|

VR buxgalteriya hisobi turiga ko'ra daromadlar va xarajatlar schyotlari (20, 26, 44, 90, 91, 99) buxgalteriya hisobining boshqa turlari bilan mos keladi. Natijada, kechiktirilgan soliq hosil bo'lmaydi. Misol: Dt 91.02.1 BP Kt 01.09 NU |

BPni boshqa buxgalteriya hisobi bilan almashtirish kerak (agar BP xato ko'rsatilgan bo'lsa) yoki SHE/ONO avtomatik ravishda hisoblab chiqiladigan hisob bilan BP hisobi turiga ko'ra kreditni tanlash kerak (quyida 1-ilovaga qarang). Men misoldan Dt 91.02 BP Kt 01.09 BP ga simlarni tuzatishim kerak edi. |

|

|

BP PRga (to'g'ridan-to'g'ri yoki bilvosita) hisobdan chiqariladi. |

Ko'pincha bu soliq hisobi uchun qabul qilinmagan ob'ektlarga aktiv hisobdan chiqarilganda sodir bo'ladi. Bunday holda, PNA / PNO ning ortiqcha to'planishi sodir bo'ladi. U VR-ni VR-ga o'chirish orqali davolanadi, uslubiy jihatdan bu to'g'riroq. Texnik jihatdan, u xarajat hujjatining PMda qabul qilingan xarajat moddasini almashtirish va NU miqdorini (BU nolga teng bo'lmagan miqdorda) nolga tenglashtirish orqali hal qilinadi - VR uchun buxgalteriya hisobi turiga ko'ra e'lon shu tarzda olinadi. . |

|

|

Vaqtinchalik farqlarni o'z ichiga olgan aktivlar turli tahlillarga ko'ra kreditlanadi va hisobdan chiqariladi. Natijada, 09 o'rniga 77 postlari shakllanishi mumkin va aksincha. |

Masalan, qurilish ob'ekti "o'zini o'zi qo'llab-quvvatlaydigan" qurilish usuli bo'yicha kiritilgan va "shartnoma" qurilish usulini tark etgan (subkonto bo'yicha "qayta saralash" mavjud bo'lib, uning kontekstida IT va IT shakllanadi). Tahlillarni tuzatish kerak. |

|

|

Noto'g'ri yopilgan normallashtirilgan xarajat moddalari soliq hisobi bo'yicha. |

Oyning yopilishida "Soliq hisobini tartibga solish operatsiyalari (daromad solig'i bo'yicha)" hujjatini o'z vaqtida qayta o'tkazish kerak. |

|

|

Hujjat "Ta'rif moliyaviy natijalar"Yilning yopilishi" hujjati e'lon qilingan dekabr oyida qayta o'tkazildi. |

"Yilning yopilishi" hujjatini o'tkazishdan olib tashlang, keyin moliyaviy ta'rifni qayta bajaring. natijalar va daromad solig'i bo'yicha hisob-kitoblar. Hisoblash oxirida yilning yopilishini amalga oshirishni unutmang. |

|

|

09 va/yoki 77 hisobvarag'i uchun davrda qo'lda yozuvlar mavjud. |

Bunday e'lonlar topilishi va kelajakdagi davrga o'tkazilishi yoki daromad solig'ini hisoblash davri uchun faoliyat olib tashlanishi kerak. Agar siz ularni tark etsangiz, soliqni hisoblash ularning mavjudligini hisobga oladi va shunday e'lonlar qiladi yakuniy balans hisoblanganiga mos keladi. Agar siz 09 va 77 hisob-fakturalarini qo'lda tuzatsangiz, undan keyin soliq hisob-kitoblarini boshqa joyga yubormang yoki faoliyatni olib tashlamang / hujjatni oldinga olib boring! |

|

|

Hisobga qo'lda e'lonlar. 09 "Joriy davrning yo'qolishi" |

Joriy davrni yo'qotish uchun 09 hisobini qo'lda sozlash juda g'alati g'oya. Ehtimol, bunday simlarni (va undan ham yaxshiroq) olib tashlash mumkin. Qoida" ConOstDt 09_UbTekPer \u003d KonOstDt_99.01_NU x 20%"Har doim hurmat qilish kerak! |

|

|

84-hisobvarag'i bilan yozishmalarda xabarlar mavjud |

Olingan o'tkazgichdagi 99-chi hisob o'rniga 84-ni almashtiring. |

Agar siz daromad solig'ini noto'g'ri hisoblashning boshqa sabablarini bilsangiz - izohlarda yozing!

1-ILOVA:

Aktiv va passivlarning tipik turlari

buxgalteriya hisoblari va tahlillari bilan (SCP kodidan)

|

Aktivlar va passivlarning turlari |

Hisoblar |

Subkonto |

Ushbu bo'limda biz "1C: Ishlab chiqarish korxonalarini boshqarish" konfiguratsiyasini o'zlashtirishga yordam beradigan maqolalar seriyasini boshlaymiz.

Kirish

"1C: Menejment ishlab chiqarish korxonasi 8" - bu ishlab chiqarish korxonasidagi asosiy nazorat va buxgalteriya davrlarini qamrab oluvchi keng qamrovli amaliy yechim. Yechim sizga korporativ, ruscha va mos keladigan keng qamrovli axborot tizimini tashkil qilish imkonini beradi xalqaro standartlar va korxonaning moliyaviy-xo'jalik faoliyatini ta'minlash.

Ilova yechimi moliyaviy va ma'lumotlarni ko'rsatish uchun yagona ma'lumot maydonini yaratadi iqtisodiy faoliyat asosiy biznes jarayonlarini qamrab olgan korxonalar. Shu bilan birga, saqlangan ma'lumotlarga kirish aniq chegaralangan, shuningdek, xodimlarning holatiga qarab muayyan harakatlar qilish imkoniyati.

Xolding tarkibiga kiruvchi korxonalarda umumiy axborot bazasi xolding tarkibiga kiruvchi barcha tashkilotlarni qamrab olishi mumkin. Bu turli tashkilotlar tomonidan umumiy axborot massivlaridan qayta foydalanish hisobiga buxgalteriya hisobining murakkabligini sezilarli darajada kamaytiradi. Shu bilan birga, barcha tashkilotlar uchun yakuniy boshqaruv va tartibga solinadigan (buxgalteriya va soliq) buxgalteriya hisobi yuritiladi, lekin tartibga solinadigan hisobot tashkilotlar uchun alohida tuziladi.

Qabul qilish fakti biznes bitimi bir marta ro'yxatga olinadi va boshqaruv va tartibga solinadigan buxgalteriya hisobida aks ettiriladi. Ma'lumotni qayta kiritish shart emas. Tadbirkorlik bitimini ro'yxatdan o'tkazish vositasi hujjat bo'lib, ishni tezlashtirish uchun "sukut bo'yicha" ma'lumotlarni almashtirish mexanizmlari, ilgari kiritilgan hujjatlar asosida yangi hujjatlarni joriy etish keng qo'llaniladi.

Amaldagi yechimda turli hisoblardagi ma'lumotlarning quyidagi nisbati qabul qilinadi:

- boshqaruv, buxgalteriya hisobi va soliq hisobi ma'lumotlarining mustaqilligi;

- boshqaruv, buxgalteriya va soliq hisobi ma'lumotlarining solishtirilishi;

- boshqaruv, buxgalteriya hisobi va soliq hisobi bo'yicha aktivlar va majburiyatlarning summasi va miqdoriy baholarining mos kelishi, ularning nomuvofiqligi uchun ob'ektiv sabablar bo'lmasa.

Foydalanuvchilar tomonidan kiritilgan ma'lumotlar amaliy yechim tomonidan boshqariladi. Shunday qilib, naqd to'lovni ro'yxatdan o'tkazishda Pul tizim ularni sarflash uchun mavjud arizalarni hisobga olgan holda mablag'lar mavjudligini tekshiradi. Va mahsulotlarni jo'natishni ro'yxatdan o'tkazishda tizim tovarlarni oluvchi bilan o'zaro hisob-kitoblar holatini tekshiradi.

Ilova yechimi interfeyslar to'plami bilan birga keladi, bu har bir foydalanuvchiga o'ziga kerak bo'lgan amaliy echimning ma'lumotlari va mexanizmlariga ustuvor kirishni ta'minlaydi.

Tashkilotlar uchun tartibga solinadigan (buxgalteriya va soliq) buxgalteriya hisobi yuritiladi milliy valyuta, shu bilan birga, umuman korxona uchun boshqaruv hisobi uchun har qanday valyuta tanlanishi mumkin. Turli tashkilotlarda yagona axborot bazasidan foydalanish mumkin turli tizimlar soliqqa tortish: ba'zi tashkilotlarda - umumiy tizim soliqqa tortish, boshqalarda - soddalashtirilgan; turli soliq siyosati sozlamalari va buxgalteriya hisobi. Bundan tashqari, hisoblangan daromaddan yagona soliq shaklidagi soliqqa tortish tizimi tashkilot faoliyatining ayrim turlariga nisbatan qo'llanilishi mumkin.

Boshqaruv va tartibga solinadigan buxgalteriya hisobiga qo'shimcha ravishda siz xalqaro standartlarga muvofiq yozuvlarni yuritishingiz mumkin moliyaviy hisobot(IFRS). UFRS bo'yicha buxgalteriya hisobining murakkabligini kamaytirish maqsadida, buxgalteriya hisobining boshqa turlaridan ma'lumotlarni tarjima qilish (qayta hisoblash) yordamida operativ bo'lmagan holda amalga oshiriladi.

1C: Manufacturing Enterprise Management 8 yechimini ishlab chiqishda korxonalarni boshqarishning zamonaviy xalqaro usullari (MRP II, CRM, SCM, ERP, ERP II va boshqalar), shuningdek to'plangan sanoat korxonalarini muvaffaqiyatli avtomatlashtirish tajribasi hisobga olindi. 1C va hamkor hamjamiyat tomonidan. Konfiguratsiyani loyihalash va ishlab chiqishda ITRP (ishlab chiqarishni boshqarish) va 1C-Rarus (IFRS bo'yicha buxgalteriya hisobi) mutaxassislari ishtirok etishdi. Boshqaruvni amalga oshirishning uslubiy masalalari bo'yicha, moliyaviy hisob va UFRS bo'yicha hisobot berish konsalting yordami jahonga mashhur PricewaterhouseCoopers audit va konsalting kompaniyasi tomonidan taqdim etiladi.

"1C: Manufacturing Enterprise Management 8" yechimi "1C: Enterprise 8" zamonaviy texnologik platformasida ishlab chiqilgan. Platformaga qo'shimcha ravishda, dasturiy ta'minot to'plami "Ishlab chiqarish korxonalarini boshqarish" konfiguratsiyasini o'z ichiga oladi.

Qo'llaniladigan yechimning yuqori ishonchliligi va unumdorligi, masshtablilik, geografik taqsimlangan tizimlarni qurish, boshqalar bilan integratsiya. axborot tizimlari. Amaldagi yechimning ichki tuzilishi korxonaning o'ziga xos ehtiyojlari uchun o'rganish va sozlash uchun to'liq ochiq.

1C kompaniyasi qonunchilikdagi o'zgarishlarni aks ettirish va funksionallikni kengaytirish maqsadida "Ishlab chiqarish korxonalarini boshqarish" konfiguratsiyasini yakunlaydi va ishlab chiqmoqda. O'rnatilgan qo'llaniladigan echimlarni tezkor yangilash ta'minlanadi. 1C va uning hamkorlari ko'p bosqichli texnik yordam tizimini taqdim etadilar.

1C: Manufacturing Enterprise Management 8 - bu eng keng funktsional imkoniyatlarga ega 1C-ning eng muhim amaliy yechimi. Yechimning umumiy tushunchasi diagrammada tasvirlangan.

Qo'llaniladigan yechimni avtomatlashtirishning barcha mexanizmlarini ikkita katta sinfga bo'lish mumkin:

- korxonaning operatsion faoliyatini yuritish mexanizmlari, operativ bo'lmagan hisobni yuritish mexanizmlari.

- Operatsion faoliyatga tegishli sohalar buxgalteriya hisobining har bir turida aniqlanishi mumkin (IFRS buxgalteriya hisobi bundan mustasno).

Bundan tashqari, qo'llaniladigan yechim o'xshash vazifalar guruhlarini hal qilish uchun mas'ul bo'lgan alohida quyi tizimlarga bo'linadi: pul mablag'larini boshqarish quyi tizimi, xodimlarni boshqarish quyi tizimi, buxgalteriya hisobi quyi tizimi va boshqalar. yechim. Foydalanuvchilarning joriy ishlarida quyi tizimlar orasidagi chegaralar deyarli sezilmaydi.

1.3 raqami berilgan "Ishlab chiqarish korxonalarini boshqarish" konfiguratsiyasining so'nggi versiyasi 1C: Enterprise platformasining yangi 8.2 versiyasining afzalliklarini aniq ko'rsatib beradi. Konfiguratsiya avvalgi nashrlarning foydalanuvchilariga tanish bo'lgan oddiy dastur rejimida ishlatilishi mumkin.

"1C: Ishlab chiqarish korxonalarini boshqarish 8" ishlab chiqarish korxonalarining bir qator bo'limlari va xizmatlarida qo'llanilishi mumkin, jumladan:

- boshqarma ( Bosh direktor, moliyaviy direktor, tijorat direktori, ishlab chiqarish direktori, bosh muhandis, kadrlar bo'yicha direktor, IT direktori, rivojlanish bo'yicha direktor), rejalashtirish va iqtisodiy bo'lim;

- ishlab chiqarish sexlari;

- ishlab chiqarish va dispetcherlik bo'limi;

- bosh konstruktor bo'limi;

- bosh texnolog bo'limi;

- bosh mexanik bo'limi;

- savdo bo'limi;

- logistika (ta'minot) bo'limi;

- marketing bo'limi;

- materiallar omborlari va tayyor mahsulotlar;

- buxgalteriya hisobi;

- kadrlar bo'limi;

- mehnat va bandlikni tashkil etish bo'limi;

- IT xizmati;

- ma'muriy-iqtisodiy bo'lim;

- kapital qurilish boshqarmasi;

- axborot-tahlil bo'limi;

- strategik rivojlanish boshqarmasi.

Qo'llaniladigan yechimni amalga oshirish bir necha o'ndan bir necha ming kishigacha bo'lgan, o'nlab va yuzlab avtomatlashtirilgan ish o'rinlariga ega bo'lgan korxonalarda, shuningdek, xolding va tarmoq tuzilmalarida eng katta samara berishi kutilmoqda.

"1C: Ishlab chiqarish korxonalarini boshqarish 8" quyidagilarni ta'minlaydi:

- korxona rahbariyati va biznesni rivojlantirish uchun mas'ul bo'lgan menejerlar - uning raqobatbardoshligini oshirish uchun kompaniya resurslarini tahlil qilish, rejalashtirish va moslashuvchan boshqarish uchun keng imkoniyatlar; ishlab chiqarishni ta'minlash uchun ishlab chiqarish, marketing, ta'minot va boshqa faoliyat bilan bevosita shug'ullanadigan bo'limlar boshliqlari, menejerlar va xodimlar jarayon - samaradorlikni oshirish vositalari kundalik ish o'z hududlarida;

- korxonaning buxgalteriya xizmatlari xodimlari - qonunchilik talablariga va korxonaning korporativ standartlariga to'liq mos keladigan avtomatlashtirilgan buxgalteriya vositalari.

Ishlab chiqarish hisobi va xarajatlar uni o'rganishning asosiy predmeti sifatida

Ishlab chiqarish korxonasini boshqarishning asosiy tarkibiy qismi ishlab chiqarish hisobi hisoblanadi.

Ishlab chiqarish buxgalteriya hisobi murakkab va qiziqarli texnologiya bo'lib, o'ziga xos uslub va texnikaga ega. Vazifa ishlab chiqarish hisobi- xarajatlarni o'zgartirishning butun jarayonini hisobga olish: xarajatlar o'z tabiatini o'zgartiradi, birlashadi, bo'linadi, o'zgaradi turli yo'llar bilan ishlab chiqarish jarayonida, ya'ni. ishlab chiqarish hisobining predmeti dinamik o'zgaruvchan ob'ektlardir. Masalan, ishlab chiqarish buxgalteriya hisobi savolga javob beradi: mahsulot tannarxi qancha bo'ladi, agar uni ishlab chiqarish ma'lum miqdordagi xarajatlarni talab qiladigan 4-sonli, undan iborat. qismlar№1 va №2 xarajatlar va №3 xarajatlar to'liq hisobga olinadi. Nima uchun qismlar? Chunki, masalan, ma'lum bir katta hajmdagi materiallar sotib olinadi va avval siz ushbu umumiy hajmdagi materiallarning qaysi qismi ishlab chiqarish birligiga ketganligini hisoblashingiz kerak. Xuddi shu narsa boshqa ko'plab xarajatlarga ham tegishli - elektr energiyasi va boshqalar. Shu bilan birga, xarajatlarning ishlab chiqarish orqali o'tishining butun tarixini hisobga olish kerak - buxgalteriya hisobida tannarx paydo bo'lgan paytdan boshlab uni mahsulotning bir qismi sifatida tannarxga va sotishga kiritishgacha va buxgalteriya hisobida yuzaga kelishigacha. va tannarxga kiritish turli hisobot davrlarida bo'lishi mumkin.

Yumshoq starterni o'rnatish va ishga tushirish

Ishlash uchun bizga 1C 8.2 platformasi kerak. SCP versiyasi har qanday so'nggi 1.3 nashridan olinishi mumkin.

Biz demo ma'lumotlar bazasi bilan ishlaymiz. Asosiy ishga tushirish rejimi uchun asosiy sozlamalarda "Qalin mijoz" ni tanlang. Qolgan sozlamalar sukut bo'yicha qoldirilishi mumkin.

8.2 platformasi bilan hali tanish bo'lmaganlar uchun biz beramiz qisqacha ma'lumotnoma"qalin mijoz" atamasi bilan.

Mijoz-server arxitekturasidagi boy (boy) mijoz - bu markaziy serverdan mustaqil ravishda (nozik mijozdan farqli o'laroq) ilg'or funksionallikni ta'minlovchi dastur. Ko'pincha bu holda server faqat ma'lumotlar ombori bo'lib, ushbu ma'lumotlarni qayta ishlash va taqdim etish bo'yicha barcha ishlar mijozning mashinasiga o'tkaziladi.

Semiz mijozning afzalliklari

Qalin mijoz, yupqa mijozdan farqli o'laroq, keng funktsional imkoniyatlarga ega.

Ko'p foydalanuvchi rejimi.

Server bilan aloqa uzilgan taqdirda ham ishlash imkoniyatini beradi.

Internetdan foydalanmasdan banklarga ulanish imkoniyatiga ega.

Yuqori ishlash.

Kamchiliklar

Katta tarqatish.

Mijoz ishining ko'p qismi u qaysi platforma uchun ishlab chiqilganiga bog'liq.

U bilan ishlashda ma'lumotlarga masofadan kirish bilan bog'liq muammolar mavjud.

Juda murakkab o'rnatish va sozlash jarayoni.

Yangilashning murakkabligi va ma'lumotlarning tegishli ahamiyatsizligi.

O'rnatilgan demo ma'lumotlar bazasini ishga tushirishda "Abdulov" foydalanuvchisini tanlang, u bor to'liq huquqlar. Parol kiritishingiz shart emas.

SCPni o'rganish uchun birinchi ishga tushirishda "Abdulov" foydalanuvchi interfeysini "To'liq" ga o'zgartiring: menyu "Foydalanuvchilar - Foydalanuvchilar - Administratsiya - Abdulov - Abdulov shaklini ochish uchun ikki marta bosing - "Asosiy interfeys" maydoni - To'liq - tugmasi Saqlash va yopish". Keyin asboblar panelida "Switch Interfeys" tugmasini bosing va "To'liq" variantini tanlang.

"Korxona" va "Tashkilot", "Tartibga solinadigan" va boshqaruv hisobi tushunchalari bo'yicha. Korxona - bu ma'lumotlar bazasida yozuvlar saqlanadigan barcha tashkilotlarning yig'indisidir. « Regulyatsiya qilingan buxgalteriya hisobi» uni saqlash qoidalari qonun bilan belgilanishi bilan belgilanadi. " Boshqaruv hisobi» Har bir korxona o'ziga xos bo'lishi mumkin, uni yuritish qoidalari hech narsa bilan tartibga solinmaydi va ma'lum bir korxona rahbariyati tomonidan belgilanadi. SCP konfiguratsiyasi boshqaruv hisobini qanday qilib eng yaxshi (qulayroq, aniqroq, oqilona) yuritish to'g'risida ma'lum bir tasavvurni o'z ichiga oladi, ammo yagona qoidalar va standartlar mavjud emasligi sababli har bir aniq korxona uni saqlash bo'yicha o'z qarashlariga ega bo'lishi mumkin. , va bu holda uni yakunlash kerak bo'ladi. Oddiy PRM konfiguratsiyasida boshqaruv hisobi aslida birinchi navbatda buxgalteriya hisobi talablariga asoslanadi, boshqaruv hisobidagi hisobot esa xaridlarni, xarajatlarni va hokazolarni rejalashtirish ehtiyojini qondirishga qaratilgan. Boshqaruv hisobini amalga oshirish printsipidan foydalanmaydi ikki tomonlama kirish, ya'ni. masalan, siz "hech qanday joydan" biror narsani kapitallashtirishingiz mumkin va shu bilan birga qarz bo'lmaydi va hokazo. Regulyatsiya qilingan buxgalteriya hisobi har bir tashkilot uchun alohida o'tkaziladi. boshqaruvchi- qisman butun korxonada.

Xalqaro buxgalteriya hisobi haqida. Kirish qismida xalqaro buxgalteriya hisobi SCPda yuritilishi mumkinligi aytildi. Shuni ta'kidlash kerakki, bu imkoniyat faqat buxgalteriya siyosati sozlamalarida paketli hisob o'rnatilgan bo'lsa paydo bo'ladi. Agar ("Buxgalteriya hisobi sozlamalari - Buxgalteriya hisobi sozlamalari" menyusidagi "Buxgalteriya hisobi menejeri" interfeysiga qarang) siz xarajatlarni hisobga olishning ilg'or tahlilini tanlasangiz (paket hisobi o'rniga), unda xalqaro buxgalteriya hisobini yuritish imkoniyati bo'lmaydi.

Amaldagi atamalar, 1C ishlaydigan va ma'lumotlar bazasi bilan ishlashda tushunilishi kerak bo'lgan ob'ektlarning belgilari

- Ma'lumotnomalar

- Ro'yxatlar

- Konstantalar

- Hisoblash turlari rejalari

- Xarakteristikalar turlarining rejalari

- Axborot reestri

- Hujjat

- Jamg'arma registri

- Hisoblar rejasi

- Hisobot

- Davolash

Ma'lumotnomalar

Katalog - bu biror narsa uchun turli qiymatlar to'plami. Katalog quyidagilardan iborat Malumot elementlari. Lug'at elementining har bir qiymati berilgan parametrlar to'plami bilan tavsiflanadi. Odatda lug'at elementining parametrlaridan biri takrorlanmaydi - katalogning har bir elementi uchun uning qiymati noyobdir. Odatda bu katalog elementi kodi. Odatda, katalog to'ldiriladi, ya'ni. ma'lumotlar bazasi bilan ishlashda unga yangi elementlar qo'shishingiz mumkin (yangilanmagan kataloglar ham mavjud, odatda boshqa joylardan yuklangan klassifikatorlar).

Ma'lumotnomalar foydalidir, chunki ular hujjatlarni ko'p marta tezroq to'ldirishga imkon beradi, shu bilan birga element hamma joyda bir xil nomlanadi va taqdim etiladi, element parametrlarini o'rnatganingizdan so'ng, ularni kerakli joyda ishlatishingiz mumkin.

Har bir katalog elementi boshqa joylardan murojaat qilish mumkin bo'lgan ob'ektdir. Masalan, "Pudratchilar" ma'lumotnomasi mavjud:

Aytaylik, siz ma'lumotlar bazasiga tovarlar va xizmatlarning keyingi qabul qilinishi to'g'risidagi ma'lumotlarni kiritishingiz kerak. Tegishli joyga "InnoTrade" MChJ kontragentining nomini yozish va kvitansiyani berish uchun talab qilinishi mumkin bo'lgan uning barcha xususiyatlarini ko'rsatish o'rniga, "Kontragentlar" katalogining tegishli elementini tanlash kifoya qiladi.

Yoki, masalan, bunday katalog mavjud - "Valyutalar":

Valyuta nomini yozish va har bir chekda uning kursini ko'rsatish o'rniga, biz shunchaki kerakli joyda valyuta ma'lumotnomasining qiymatini tanlashimiz mumkin:

Axborot registrlari

Axborot registri - ma'lumotnomaga juda o'xshash axborotni saqlash qurilmasi. Ammo katalogdan farqli o'laroq, ma'lumotlar registrlari satrini ob'ekt sifatida ko'rsatish mumkin emas - registrlar qatoriga, masalan, "Pudratchilar" katalogining ma'lum bir kontragentiga murojaat qilish mumkin emas. Ammo ma'lumotlar registrida siz, masalan, katalogning ba'zi elementidagi o'zgarishlar tarixini saqlashingiz mumkin. Masalan, "Valyutalar" ma'lumotnomasi elementlarining qiymatlarini o'zgartirish tarixi "Valyuta kurslari" ma'lumotlar reestrida saqlanadi:

Valyuta tarixi “Valyuta kurslari” reyestrida saqlanishi tufayli har bir chekda valyuta kursini ko‘p marta ko‘rsatishga hojat qolmaydi. Dasturning o'zi, agar kerak bo'lsa, uni sana bo'yicha aniqlaydi.

Ro'yxatlar

Ro'yxatga olish - bu katalogning maxsus holati. Ro'yxat - bu biror narsa uchun berilgan qat'iy qiymatlar to'plami. Qidiruvdan farqli o'laroq, har bir sanab qiymati qo'shimcha parametrlarga ega emas.

Konstantalar

Konstanta - bu biror narsaning qiymati bo'lib, odatda ma'lumotlar bazasi bilan ishlashni boshlaganingizda bir marta va butunlay aniqlanadi. UPP konstantalari, xususan, buxgalteriya siyosati sozlamalarini saqlaydi.

Hisoblash turlari rejalari

Hisoblash va chegirma algoritmlarini tavsiflovchi ma'lumotnomaning maxsus turi va hisob-kitoblar va chegirmalarni hisoblash uchun zarur bo'lgan boshqa ma'lumotlar.

Xarakteristikalar turlarining rejalari

Ma'lumotlar bazasi ob'ektlarida mavjud bo'lgan qo'shimcha ma'lumotlarni tavsiflovchi maxsus ma'lumotnoma.

Hujjatlar

Hujjat - bu mavjud ma'lumotlarni hisobga olish va kiritilgan ma'lumotlarni hisobga olgan holda mavjud ma'lumotlarni axborot bazasiga aylantirish qobiliyatiga ega bo'lgan ma'lumotlarni kiritish, kiritilgan ma'lumotlarni qayta ishlash vositasi.

Hujjatlarni bir necha turlarga bo'lish mumkin:

- iqtisodiy faoliyat faktini aks ettiruvchi, masalan, tovarlar va xizmatlarni qabul qilish uchun ma'lumotlar bazasida ro'yxatdan o'tganlik to'g'risidagi hujjat (hujjat natijasida tovarlar omborga kirim qilinishi kerak, etkazib beruvchiga qarz paydo bo'lishi kerak, QQS ro'yxatga olinishi, ro'yxatdan o'tkazilishi kerak va hokazo) yoki "Smenada ishlab chiqarish to'g'risida hisobot" hujjati (ishlab chiqarishni chiqarish, uni omborga ko'chirish faktini aniqlaydi, e'lonlarni ro'yxatdan o'tkazadi va hokazo).

- me'yoriy hujjatlar - ma'lum bir chastotada bajarilishi kerak bo'lgan harakatlarni amalga oshiradigan hujjatlar, masalan, amortizatsiyani hisoblash yoki ish haqini hisoblash, ish haqini buxgalteriya hisobida aks ettirish, chiqarish qiymatini hisoblash, chiqarish qiymatini to'lash, yilni yopish (balans islohoti bilan). ), materiallarni chiqarish uchun tarqatish, xarajatlarni taqsimlash va h.k.

- rejalashtirish hujjatlari - ba'zi tadbirlarni rejalashtirish faktini ro'yxatdan o'tkazish, rejalashtirilgan ko'rsatkichlarni belgilash (sotish rejasi, ishlab chiqarish rejasi, smenalar bo'yicha ishlab chiqarish, sotib olish rejasi, xaridorning buyurtmasi, etkazib beruvchiga buyurtma, ishlab chiqarishga buyurtma, asosiy vositalarni saqlashga buyurtma).

- menejerlar - boshqa hujjatlarning ishini boshqarish uchun joriy etiladi (masalan, chegirmalarni belgilash - hujjat chegirma berish shartlarini belgilaydi, shuning uchun agar xaridor ushbu shartlarga erishsa, unga avtomatik ravishda chegirma beriladi)

- inventarizatsiya - aniqlashtirish, balanslarni yangilash hujjatlari, masalan, tugallanmagan ishlarning qoldiqlari yoki nikoh uchun xarajatlar balansini aniqlash (eslatma: SCP konfiguratsiyasida inventarizatsiya hujjatlari reestrga ma'lumot yozmaydi, faqat uni saqlaydi. o'zlarida).

Jamg'arish registrlari

Yig'ish registrlari ma'lumotlar bazasida miqdoriy va yig'indi ma'lumotlarining asosiy saqlovchisi hisoblanadi. Yig'ish registrlarining har biri o'ziga xos ma'lumotlarni saqlaydi. Saqlangan ma'lumotlar turiga ko'ra jamlash registrlarini guruhlarga bo'lish mumkin:

- Asosiy vositalar

- Ishlab chiqarish

- Aksiya

Shu bilan birga, bu ma'lumotlar buxgalteriya bo'limiga qarab turli registrlarda saqlanishi mumkin, masalan, registr ishlab chiqarishdagi nikoh (xalqaro buxgalteriya hisobi), ishlab chiqarishdagi nikoh (buxgalteriya hisobi), ishlab chiqarishdagi nikoh (soliq hisobi).

Axborotni saqlash usuli nuqtai nazaridan, jamlash registrlari qoldiq Va kelishish mumkin.

Qoldiqlarni to'plash registrlari har bir vaqtning har bir nuqtasida faqat qoldiqlarni saqlash uchun mo'ljallangan. Oborot registrlari balansning vaqt o'tishi bilan qanday o'zgarganligi haqidagi ma'lumotlarni saqlaydi, ya'ni. o'sha paytda falon harakat natijasida shuncha ko'p olingan edi, o'sha paytda boshqa harakat natijasida shuncha narsa yo'qolgan. Oborot registrlari ma'lum vaqt oralig'ida miqdor yoki miqdorning o'zgarishi tarixini ayrim parametrlar kontekstida tahlil qilish imkonini beradi. Masalan, savdo reestrida ma'lum bir mahsulot qaysi kontragentlarga ma'lum vaqt davomida qancha va qancha miqdorda sotilganligi ko'rsatiladi.

Yig'ish registrlarida hujjatlar bilan ishlashda ma'lumotlar paydo bo'ladi, ya'ni. hujjatlar u erda tanishtiradi.

Hisoblar rejasi

SCP ning odatiy konfiguratsiyasi to'rtta hisob jadvalini o'z ichiga oladi (va shunga mos ravishda 4 ta buxgalteriya registrlari - jismoniy jihatdan hisoblar jadvallari ma'lumotlari tegishli buxgalteriya registrlarida saqlanadi):

- Byudjetlashtirish

- Xalqaro

- Soliq

- o'z-o'zini qo'llab-quvvatlash

Chunki boshqaruv hisobini amalga oshirishda ikki tomonlama yozish tamoyiliga rioya qilinmasa, buning uchun hisoblar rejasi kerak emas. Shunga ko'ra, odatiy PMS konfiguratsiyasida boshqaruv balansi tuzilmaydi. Buni amalga oshirish uchun siz konfiguratsiyani aniqlashtirishingiz yoki, yaxshisi, byudjet quyi tizimidan foydalanishingiz mumkin (bu sizga juda xilma-xil ma'lumotlarni saqlashga imkon beradi, siz "Boshqaruv balansi" maxsus stsenariysini yaratishingiz mumkin va boshqaruv hisobiga ko'ra, bu haqda ma'lumotlarni kiritishingiz mumkin. oxir-oqibat boshqaruv balansini olish uchun stsenariy, lekin bu haqda keyinroq)

SCP faqat schyotlar rejasida saqlanadigan ma'lumotlarni o'z ichiga oladi (masalan, 80-90 schyotlar bo'yicha ma'lumotlar, nomoddiy aktivlarning dastlabki qiymati to'g'risidagi ma'lumotlar, nomoddiy aktivlarni sotib olish (hisob 08.05), Ilmiy-tadqiqot, tajriba-konstruktorlik va texnologik ishlar (hisob). 08.08 ), ilmiy-tadqiqot xarajatlari, 29-hisob xarajatlarining bir qismi va boshqalar), shuningdek, faqat jamg'arish registrlarida saqlanadigan ma'lumotlar mavjud (rejalashtirish, buyurtmalar, rezervatsiyalar va boshqalar bilan bog'liq barcha narsalar) va ikkalasida ham saqlanadigan ma'lumotlar mavjud. hisoblar rejasi va jamg'arish registrida (ombor hisobi, xarajatlar hisobi va boshqalar). Eslatma. Qavs ichidagi misollar "buxgalteriya hisobi" bo'limida keltirilgan. Xuddi shu xususiyatlar buxgalteriya hisobining boshqa turlarida ham mavjud.

Keling, bir misolni ko'rib chiqaylik. "Tovar va xizmatlarni qabul qilish" hujjatini oching - "Hujjatlar - Xaridlarni boshqarish - Tovar va xizmatlarni qabul qilish" menyusi. Masalan, birinchi hujjatni oching. Belgisi yordamida uning tranzaktsiyalariga qarang 10-ning qanday analitik hisobiga e'tibor bering: ya'ni. kvitansiya joylashtirilgandan so'ng, buyum va ombor to'g'risidagi ma'lumotlar schyotlar rejasida saqlanadi.

Endi "O'tish - hujjatning registrlar bo'yicha harakati" tugmasi yordamida hujjatning harakatlarini ko'rib chiqing:

Hujjat harakati hisoboti ochiladi. Hisobot maydonini bosish va keyin bir vaqtning o'zida "NumLock klaviaturasi bo'limidagi Ctrl + Shift + MINUS tugmasi" tugmalar birikmasini bosish orqali guruh daraxtini yopishingiz mumkin. "Omborlardagi tovarlar partiyalari (buxgalteriya hisobi)" jamg'arish reestri" guruhiga qarang (kengaytiring):

Ramka bilan o'ralgan tafsilotlarga e'tibor bering - bu tahlillar hisoblar rejasida yo'q edi. Ammo bu jamg'arma registrida.

Faqat buxgalteriya ro'yxatini joylashtirishni to'g'rilaydigan hujjatlar mavjud va barcha kerakli ma'lumotlarni, shu jumladan registrlardagi ilg'or tahlillarni tuzatuvchi to'liq hujjatlar mavjud.

To'liq huquqli hujjatlar ma'lumotlarni birinchi navbatda registrlarda qayd etishini tushunishingiz kerak va faqat balans uchun zarur bo'lgan ushbu ma'lumotlardan ko'chirmalar, ular hisoblar rejasiga yozadilar. Bundan tashqari, har qanday hisob-kitoblar har doim registrlar ma'lumotlaridan foydalanadi va faqat ushbu hisob-kitoblarning natijalarini hisoblar rejasiga joylashtirish sifatida qayd etish mumkin. Shunga ko'ra, agar tuzatilgan bo'lsa faqat hisob-kitoblar rejasi, bu hamma narsa hamma joyda o'z-o'zidan yaxshilanadi degani emas, chunki. ilg'or tahlil bilan registrlarga hech narsa kirmaydi. Bular. barcha ishlar buxgalteriya yozuvlari rejasini tuzatish orqali emas, balki tegishli, "to'g'ri" hujjatlarda amalga oshirilishi kerak.

Agar, shunga qaramay, siz hisoblar rejasining e'lonlarini qo'lda tuzatishni boshlasangiz, ularni yanada to'g'rilashingiz kerak bo'ladi - masalan, kelgusi oyda "Xarajatlarni hisoblash" hujjati buxgalteriya hisobi rejasida tuzatilgan hech qanday xabarlarni hisobga olmaydi. , u registrlar bilan ishlaydi va faqat natijani hisoblar rejasiga yozadi , - natijada ish hajmi shunchalik ko'payishi mumkinki, dasturdan foydalanish imkonsiz bo'ladi.

Hujjatdan foydalanishdan oldin buxgalter ushbu hujjat faqat yozuvlarni to'g'irlaydimi yoki kerak bo'lganda ma'lumotni to'g'irlaydimi, tushunishi kerak. Tekshirish uchun siz yuqorida aytib o'tilgan hisobotdan foydalanishingiz mumkin, u "O'tish - hujjatning registrlar bo'yicha harakatlanishi" tugmasini bosish orqali ochiladi.

Haddan tashqari holatlarda, muammoni ma'lumotlar bazasida mavjud bo'lgan to'plash registrlarida ham, hisoblar rejasida ham ma'lumotlarni qayd etadigan to'liq hujjat bilan hal qilib bo'lmasa, siz nafaqat joylashtirishni to'g'rilash hujjatidan, balki maxsus jamg'arish registrini tuzatishdan ham foydalanishingiz kerak. hujjat. Shu bilan birga, siz nafaqat buxgalteriya hisobi rejasiga qanday yozuvlar kiritilishi kerakligini, balki qanday to'plash registrlarida tuzatilishi uchun ma'lumotni qanday tuzatish kerakligini yaxshi tushunishingiz kerak. to'liq bo'ling - bu juda nozik masala va murakkab, uni faqat juda yaxshi mutaxassisga ishonish yaxshiroqdir.

Hisobotlar

Hisobot - ma'lumotlar bazasidan ma'lumotlarni olish, qayta ishlangan va aniq, qulay, foydalanuvchi talab qiladigan shaklda maxsus tayyorlangan vositadir. Konfiguratsiyada ko'plab hisobotlar mavjud, ularning barchasi o'z maqsadiga ega.

Mavjud hisobotlarga misollar:

- Hisoblar rejasiga muvofiq tuzilgan hisobotlar:

- Aylanma balansi

- shaxmat varag'i

- Hisobni tahlil qilish va boshqalar.

- Regulyatsiya qilingan hisobotlar

SCP 1.3.7.1 versiyasi konfiguratsiyasida tartibga solinadigan hisobotlar bilan ishlash vositasiga qo'ng'iroq qilish "to'liq interfeys" da mavjud emas. Shuning uchun, uni topish uchun Buxgalteriya hisobi va soliq hisobi interfeysiga o'ting:

Ushbu interfeysda tartibga solinadigan hisobot bilan ishlash vositasi "Buxgalteriya hisobi" menyusida joylashgan:

- Jamg'arish registrlari, axborot registrlari, ma'lumotnomalar va boshqalar ma'lumotlari bo'yicha hisobotlar (mahsulot ishlab chiqarish, ishlab chiqarish rejalari, ishlab chiqarishdagi nuqsonlar, omborlarda tovarlar mavjudligini tahlil qilish, mablag'lar mavjudligini tahlil qilish va boshqalar). Odatda, agar hisobot bitta reestr ma'lumotlari bo'yicha tuzilgan bo'lsa, uning sarlavhasida "bayonot" so'zi mavjud. Agar hisobot turli xil registrlar ma'lumotlari asosida hisobot uchun tuzilgan bo'lsa, unda odatda hisobot nomida "tahlil" so'zi ishlatiladi.

- Shaxsiy hisobotlar.

Ilg'or foydalanuvchilar uchun o'z hisobotlarini yaratish mexanizmi mavjud. Ular haqida biroz keyinroq muhokama qilinadi.

Qayta ishlash

Qayta ishlash - bu 1C: Enterprise vositasi bo'lib, u ba'zi dasturiy jihatdan belgilangan ma'lumotlarni o'zgartirishni amalga oshiradi. Hisobotlardan farqli o'laroq, qayta ishlash ushbu aylantirilgan ma'lumotlarni ma'lumotlar bazasiga yozadi. Masalan, "Nomenklatura" ma'lumotnomasida siz uni sotib olish uchun mas'ul shaxsni Chugunova S.G. bilan almashtirishingiz kerak. haqida Ubeikin V.Ya. Buning uchun siz "Kataloglar va hujjatlarni guruhli qayta ishlash" dan foydalanishingiz mumkin:

Qayta ishlash maydonlarini quyidagi tarzda to'ldiring:

Va Tanlash tugmasini bosing. Keyin "Qayta ishlash" yorlig'iga o'ting:

"Harakat" va yangi qiymatni tanlang. Va "Bajarish" tugmasini bosing. Natijada, xaridlar bo'yicha mas'ul menejer Chugunov S.G.ga topshirilgan butun nomenklatura. yangi mas'uliyatli xarid menejeri bo'ladi.

Konfiguratsiyada ba'zi turdagi ishlarni bajaradigan maxsus ishlov berish ham mavjud tartibga solish harakatlari. Masalan, ishlab chiqarish tannarxini hisoblash jadval bo'yicha bajariladi.

Hujjatlar bilan ishlash tamoyillari

Ushbu bo'limda biz hujjatlar bilan ishlashning asosiy tamoyillarini ko'rib chiqamiz: yaratish, qayd etish, joylashtirish (operativ va operatsion bo'lmagan, kechiktirilgan), o'chirish uchun belgilash, hujjatlarni o'chirish.

Hujjatlar yaratish

Hujjat turli yo'llar bilan yaratilishi mumkin. "Tovar va xizmatlarni qabul qilish" hujjatining misolini ko'rib chiqing.

1-usul - "Qo'shish (Ins)" vositasi yordamida. Yangi hujjat yaratish to'g'ridan-to'g'ri dasturning asosiy menyusidan ochiladigan hujjatlar ro'yxatidan "Qo'shish" belgisini bosish orqali amalga oshirilishi mumkin. Aytaylik, siz "Tovar va xizmatlarni qabul qilish" hujjatini yaratmoqchisiz. Dasturning asosiy menyusidan siz ushbu hujjatlar ro'yxatini ochishingiz mumkin:

Keyin, ochilgan kvitansiyalar ro'yxatida ramkadagi rasmda aylananing usullaridan birini tanlang (ular ekvivalent, xuddi shu narsa amalga oshiriladi):

Bu ochiladi yangi hujjat"Tovarlar va xizmatlarni qabul qilish" va keyin siz uning barcha maydonlarini doimiy ravishda to'ldirishingiz kerak bo'ladi (va ushbu hujjatning turli yorliqlari haqida unutmang - ular doira ichida joylashgan):

2-usul - nusxa ko'chirish mexanizmidan foydalanish. Yangi hujjat yaratish "Nusxalash orqali qo'shish" belgisini bosish orqali amalga oshirilishi mumkin:

Bunday holda, hujjatlar ro'yxatida kursor joylashtirilgan hujjat ko'chiriladi va uning nusxasi ochiladi. Ushbu nusxada hujjatning maydonlari allaqachon to'ldiriladi. Agar kerak bo'lsa, ularni tahrirlash uchungina qoladi:

Albatta, bu usul ko'pincha hujjat yaratishdan ko'ra tezroq.

Usul 3. - asosda kiritish mexanizmidan foydalanish. Asosiy hujjatdan yangi hujjat yaratishingiz mumkin. Masalan, “Tovar va xizmatlarni qabul qilish” hujjati asosida “Tovarlarni qabul qilish” yozuvi kiritilishi mumkin. Bunda, birinchidan, tovarning dastlabki kvitansiyasi yaratilgan “Tovar va xizmatlarni qabul qilish” hujjati uchun asos bo‘ladi va ikkinchidan, shu tarzda yaratilgan “Tovar va xizmatlarni qabul qilish kvitansiyasi” avtomatik ravishda asosiy hujjat ma’lumotlari bilan to‘ldiriladi. Baza asosida kirish mexanizmini chaqirish uchun siz "Tovarlar uchun kiruvchi buyurtma" hujjatini ochishingiz va asosdagi kiritish belgisini bosishingiz kerak. Bundan tashqari, xuddi shu narsani "Tovarlar uchun kiruvchi buyurtma" ning o'zini ochmasdan amalga oshirish mumkin, lekin to'g'ridan-to'g'ri "Tovarlar uchun kiruvchi buyurtmalar" ro'yxatidan faqat kursorni birinchi navbatda joylashtirish orqali. kerakli hujjat. Rasmga qarang, kiritish usullari asosda aylana shaklida berilgan:

Yaratilgan yangi kvitansiya hujjati ota-onadan tovarlar ro'yxatini "olib oladi" kvitansiya buyurtmasi:

Usul 4. - maxsus muolajalar yordamida. Yangi hujjatni yaratish maxsus ishlov berish orqali avtomatik ravishda amalga oshirilishi mumkin. Odatda, bu holda, bir vaqtning o'zida ko'plab hujjatlar yaratiladi (qayta ommaviy harakatlar yoki ma'lum bir ketma-ketlikni talab qilganda jarayonni tezlashtirish uchun ishlov berish kerak). Ushbu usul keyinroq batafsilroq muhokama qilinadi.

Hujjatlarni yozib olish

Hujjat “Yozish” tugmasini bosganingizda ma’lumotlar bazasiga yoziladi. Yangi hujjatda ushbu tugma bosilmaguncha, hujjat ma'lumotlar bazasida saqlanmaydi va ish kutilmaganda to'xtab qolganda (masalan, elektr ta'minoti uzilishi paytida) yozilmagan hujjat yo'qoladi. Bu, ayniqsa, qo'lda to'ldirilgan katta elektron jadval kabi juda ko'p ma'lumotlarni o'z ichiga olgan hujjatlar bilan ishlashda bilish juda muhimdir. Hujjatlarni tez-tez yozib oling, shunda siz yana ma'lumotlarni kiritishingiz shart emas. Hujjatni yozish vaqtida yo'q muhim o'zgarishlar ushbu hujjat bilan bog'liq bo'lmagan boshqa ma'lumotlarga ta'sir qiluvchi ma'lumotlar bazasida, ya'ni. yozishda ma'lumotlar oddiygina saqlanadi va bu ma'lumotlar faqat hujjat doirasida saqlanadi, ma'lumot boshqa joyga bormaydi.

Eslatma. Ro'yxatga olish paytida hujjat ma'lumotlar bazasida bir xil turdagi hujjatlar orasida vaqt chizig'ida o'z o'rnini egallaydi. Keling, batafsilroq tushuntiramiz. Hujjatning sanasi va vaqti bilan "dan" maydoniga qarang:

Hujjatni yaratishda vaqt to'ldirilmaydi, lekin yozishda u soniyagacha bo'lgan aniqlik bilan to'ldiriladi. Shu bilan birga, xuddi shu soniyada bir xil turdagi hujjatlar sizning ma'lumotlar bazasining boshqa foydalanuvchilari tomonidan yozilishi mumkin (ya'ni, bir xil ma'lumotlar bazasining bir nechta foydalanuvchilari "Yozish" tugmasini bosgan, ularning har biri o'z hujjatida "Kiruvchi tovarlar" va xizmatlar" va bu bir soniyada sodir bo'ldi). Yozib olingan hujjatlarning har biri, bir xil vaqtga qaramay, bir soniya ichida o'z pozitsiyasini egallaydi. Bular. Hujjatlarni yaratish "xronologiyasi" bo'yicha bir soniya ichida ham har bir hujjat o'ziga xos joyga ega bo'ladi - hujjat yozilganda, bu joy unga tayinlanadi.

Umuman olganda, hujjat turiga qarab, yozuvdan tashqari, boshqa hech narsa kerak bo'lmasligi mumkin, ya'ni. hujjat faqat o'zida ma'lumotlarni saqlash uchun mo'ljallangan (*quyida bunday hujjatlar ro'yxatini ko'ring), lekin ko'pgina hujjatlar turlari uchun bir nechta yozuvlar mavjud. Gap shundaki, umumiy holatda hujjat axborotni saqlash uchun eng qulay vosita emas, uning bu boradagi imkoniyatlari cheklangan.

*Faqat qayd qilingan hujjatlar ro'yxati:

“Hisob-kitoblarni solishtirish dalolatnomasi”, “Ishonchnoma”, “Kontragent bilan hisob-kitob hujjati (qo‘lda hisobga olish), “Soliq to‘lovchiga axborot xizmati ko‘rsatish uchun so‘rov”, “Ishlab chiqarishdagi nuqsonlar inventarizatsiyasi” va boshqa barcha turdagi inventarizatsiya. , “Norasmiy hujjat soliq organi”, “Soliq to‘lovchining rasmiylashtirilmagan hujjati”, “So‘rovnoma”, “Smenaning tarkibi bo‘yicha hisobot”, “So‘rovnomalarni tarqatish”, “Hisoblash rejalashtirilgan xarajat mahsulotlar”, “Tartibga solinadigan hisobot”, “Hisob-fakturalar reestri”, “Xaridorga to‘lov uchun schyot-faktura”, “Yetkazib beruvchining to‘lov schyoti”, “Transport aloqasi”.

Hujjatlarni saqlash

Yuqorida aytib o'tilganidek, hujjat yozishda kiritilgan ma'lumotlar shunchaki hujjat ichida saqlanadi. Ammo ko'pgina hujjatlar turlari uchun yozib olish etarli emas, uni o'tkazish ham kerak.

Hujjatni joylashtirish - bu ba'zi ma'lumotlarni keyingi tasodifiy o'zgartirishlardan himoya qilish uchun tuzatish uchun amalga oshiriladigan maxsus harakat. Shu bilan birga, bu ma'lumot hujjatning o'zida qolishi mumkin (ya'ni, hujjat boshqa joyda harakat qilmaydi, masalan, jamg'arish registrida) yoki hujjat harakati shaklida bir joyda qayd etilishi mumkin: jamg'arish registrlarida, ma'lumot registrlar, hisoblar jadvallari, hisob-kitoblar registrlari va boshqalar.

Ya'ni, hech qanday joyda harakat qilmaydigan hujjatlar ham joylashtirilishi mumkin. Odatda, ularni amalga oshirishning ma'nosi hujjatdagi ba'zi ma'lumotlarni keyinchalik o'zgartirishga yo'l qo'ymaslik uchun tuzatishdir. SCP 1.3.7 versiyasining standart konfiguratsiyasida faqat ikkita turdagi hujjatlar joylashtirilgan, ammo harakatlar amalga oshirilmaydi: "Hisob qaydnomalarini ochish uchun ariza" va "Elementni hisobga olish uchun parametrlarni o'rnatish".

Hujjatlarni operativ va operativ bo'lmagan qayta ishlash

Hujjatlar operatsion yoki ishlamaydigan bo'lishi mumkin.

Operatsion xulq - bu xatti-harakatlar amalga oshirish imkoniyatini tekshirish. Bu nima?

Aytaylik, biz kontragentning qarzini oshiradigan hujjatni yaratdik va qayd etdik. Faraz qilaylik, kontragent bilan ma'lum bir chegara o'rnatilgan kutilgan tushim. Aytaylik, hujjat yaratilgandan keyin bir necha kun o'tdi va kimdir xuddi shu kontragentning qarzini oshirgan boshqa hujjatni kiritdi va joylashtirdi va bu oxirgi hujjat ushbu qarzning chegarasini tugatdi. Va bu erda voqealarni yanada rivojlantirish uchun turli xil variantlar mavjud.

Agar tashkilot xohlasa oldini olish kontragentning debitorlik qarzidan ortiq bo'lgan tovarlarni chiqarish, biz operatsiya davomida uning qoldig'ini tekshirishimiz kerak. Ammo sanani o'zgartirmasak, dasturga ko'ra, qarz hali oshib ketmaydi - axir, uni tugatgan hujjat keyinroq kiritilgan va avvalroq qayd etilgan hujjatimiz uchun o'zaro hisob-kitoblar bo'yicha qoldiqlar ahamiyatsiz bo'ladi. Aynan shu maqsadda tezkor amalga oshirish mexanizmi joriy etildi - ya'ni. hujjatni joylashtirilgan hujjatlar navbatining oxiriga o'tkazish, chunki faqat bu holatda barcha kerakli tekshiruvlarni amalga oshirish mumkin.

Yana bir usul, agar tashkilot biznes bitimi sodir bo'lgan paytda faktni aks ettirishi muhim bo'lsa. Ya'ni, masalan, debitorlik qarzlari oshib ketganiga qaramay, tovarlar allaqachon chiqarilgan va aslida mijoz unga ruxsat etilganidan ko'proq qarzdor. Bunday holda, chekni o'chirib qo'yish va uni yoqish biz uchun muhimdir. Keyin hujjatni ushlab turish to'g'ri bo'ladi ishlamaydigan, ya'ni. bu barcha tekshiruvlarsiz.

Ikkala holatda ham, operativ va operatsion bo'lmagan bajarish paytida, hujjatning barcha kerakli harakatlari amalga oshiriladi. Biroq, buni tushunish muhimdir operativ bo'lmagan xatti-harakatlar bilan ma'lumotlar bazasida ahamiyatsiz ma'lumotlarni olish ehtimoli yuqori Xususan, foydalanuvchi xatosi tufayli. Keling, soddalashtirilgan misolni ko'rib chiqaylik.

Faraz qilaylik, dasturga ko'ra, omborda 10 ta mahsulot bor. Aytaylik, ushbu mahsulotni chiqarish uchun ikkita buyurtma keldi: 7 dona va 5 dona. Aytaylik, birinchi 7 birlikni chiqarish uchun hujjat yaratilgan, ammo joylashtirilmagan. Keyin, bir muncha vaqt o'tgach, 5 birlikni chiqarish uchun hujjat joylashtirildi, ushbu mahsulot chiqarilgandan keyin dastur bo'yicha qoldiq 5 birlikni tashkil qiladi. Va endi navbat birinchi 7 birlik tovarlarni chiqarish uchun hujjat berishdir. Agar omborda haqiqatan ham etti birlik yo'q bo'lsa, biz uchun operativ ijroni amalga oshirishga harakat qilish juda muhim - faqat bu holda dastur foydalanuvchini tekshiradi va tovarlar etarli emasligini so'raydi. Ammo bu 7 birlik jismonan zaxirada bo'lsa-chi? Bular. Agar amalga oshirilgan biznes bitimi faktini aks ettirish kerak bo'lsa, nima qilish kerak? Yuqorida aytib o'tilganidek, bu holda foydalanuvchi hujjatni operatsiyasiz joylashtirishi kerak, hech qanday tekshiruv o'tkazilmaydi, hujjat joylashtiriladi, harakatlar amalga oshiriladi, lekin dasturga muvofiq qolgan qismi minus ikki birlik bo'ladi.

Natijada, biz ikki qirrali qilich olamiz. Bir tomondan, foydalanuvchi tovarlarni chiqarishi mumkin, chunki u jismonan bor. Boshqa tomondan, bizda ahamiyatsiz qoldiqlar mavjud. Bular. ravshanki, aslida ikkita birlikning minus bo'lishi mumkin emas va, ehtimol, qandaydir kvitansiya hujjati joylashtirilmagan.

Agar barcha hujjatlar har doim o'z vaqtida va har doim operativ usulda bajarilgan bo'lsa, unda bu sodir bo'lmaydi. Ammo bu inson omili. Agar ma'lumotlar bir xil ombordagi jismoniy o'zgarishlar bilan bir vaqtda dasturda paydo bo'lishi mumkin bo'lsa ... lekin ma'lumotlar dasturga shaxs tomonidan kiritilishi kerak, ya'ni. bu ham biroz vaqt talab etadi.

Balanslarni yangilash uchun hujjatlarni qayta joylashtirish mexanizmi mavjud. Ushbu mexanizm faqat eksklyuziv rejimda ishga tushiriladi, ya'ni. foydalanuvchilar hozirda ma'lumotlar bazasi bilan ishlay olmaydi. Ammo bu qanchalik kechiktirilsa, qayta tiklanishi kerak bo'lgan hujjatlar zanjiri qanchalik katta bo'lsa va u shunchalik uzoq davom etadi. Shuning uchun, ushbu mexanizmni tez-tez va muntazam ravishda ishlatish eng maqbul bo'ladi.

Operatsion bajarish vaqtida hujjat o'z vaqtida oxirgi (joriy) momentga o'tadi, ya'ni. oxirgi qator sifatida belgilangan.

Albatta, foydalanuvchi u erda qandaydir tarzda hujjatlarning navbatini kuzatishi shart emas. Ushbu kuzatuv dasturda avtomatik ravishda sodir bo'ladi. Agar dastur haqida savol so'rasa, foydalanuvchi buni tushunishi kerak hujjatni operativ bo'lmagan holda joylashtirish kerakmi, u holda bu uning hujjatini yozib olish sanasi joriy sanaga to'g'ri kelmasligini anglatadi va foydalanuvchi ushbu sanani joriy sanaga o'zgartirishga roziligini hal qilishi kerak. "Hujjatlarning manfaatlari to'qnashuvi" bo'lmasligini ta'minlash uchun foydalanuvchi o'z hujjatining navbatdagi harakatiga rozi bo'lishi va baribir uni zudlik bilan amalga oshirishi kerak. Yoki foydalanuvchi operatsion bo'lmagan ishlov berishga rozi bo'lgan holda, foydalanuvchi balanslarning ahamiyatini yo'qotishi mumkin bo'lgan yashil chiroqni yoqishini tushunishi kerak (va bu holda, baribir, ertami-kechmi tartibni tiklash kerak bo'ladi. va balanslarni yangilang, shuning uchun har doim hujjatlarni tezda qayta ishlashga harakat qilish yaxshiroqdir).

Hujjat yozilayotganda unga qayd etilgan hujjatlar navbatida ma’lum bir o‘rin ajratilishini yuqorida aytib o‘tgan edik. Agar kirish sanasi joriy kunda bo'lmasa, ushbu hujjatdan keyin boshqa hujjat yaratilmagan bo'lsa ham, onlayn joylashtirish mumkin emas. Va avval siz uning sanasini joriy sanaga o'zgartirishingiz yoki hujjatni zudlik bilan joylashtirishingiz kerak.

Tez bajarish paytida sana endi o'zgarmaydi, faqat hujjatning vaqti o'zgaradi - u "vaqt chizig'ida" hujjatlar navbatdagi oxirgi bo'ladi. Navbatdagi bu ofset natijasida, undan keyinroq yozilgan hujjat, shuning uchun undan oldinroq yozilgan bo'lishi mumkin. Biroq, bu muhim emas, chunki o'sha keyinroq yozilgan hujjat ham joylashtirila boshlaganda, u xuddi shu tarzda navbatning oxiriga o'tadi - u e'lon qilinadigan vaqtga o'tadi - va u allaqachon oxirgi bo'ladi.

Balanslarni yangilash uchun barcha hujjatlarni qayta joylashtirish mexanizmini ishga tushirganimizda keyin nima bo'ladi? Dastur har safar e'lon qilish imkoniyatini tekshiradi va, masalan, debitorlik qarzlari miqdori oshib ketganda, e'lon qilish to'xtatiladi. Va foydalanuvchi bu muammoni hal qilishi kerak bo'ladi: yoki kredit miqdorini oshirish, yoki hisoblanmagan avansni kreditlash yoki boshqa narsa ... hujjatlarni qayta joylashtirish mexanizmi haqida keyinroq gaplashamiz.

IN oxirgi nashri 8.2 platformasida "1C: Savdoni boshqarish" hujjatlarni joylashtirishni nazorat qilishning yangi usulini joriy qildi: "Hujjatlarni joylashtirish mexanizmi konfiguratsiyada butunlay qayta ishlab chiqilgan. Xulq-atvor natijalarini operativ nazorat qilish 10.3-versiyadan farqli o'laroq (nazorat o'tkazishdan oldin amalga oshirilgan) harakatlarni shakllantirishdan keyin amalga oshiriladi. Ushbu qaror ijro mantig'i va boshqaruv mantig'ini to'liq ajratishga imkon berdi, tegishli dastur kodini tubdan soddalashtirdi, bu esa o'z navbatida konfiguratsiyani yaxshilash, sonini kamaytirish uchun muhim ahamiyatga ega. mumkin bo'lgan xatolar, tizim unumdorligini oshirish. Agar kerak bo'lsa, nazorat hujjatni qayta joylashtirishda ham, hujjatni joylashtirishni bekor qilishda ham amalga oshiriladi. Masalan, tizim sizga tovarlarni jo'natish uchun buyurtmani u allaqachon tugallangan qismida bekor qilishga ruxsat bermaydi. Shunga o'xshash o'zgarishlar asta-sekin SCP ning yangi versiyalariga kirib borishini kutish mumkin.

Hujjatlarni joylashtirish va qo'shimcha joylashtirishni kechiktirish

Yuqorida aytib o'tilganidek, hujjatlarni joylashtirishda harakatlar ko'pincha ma'lumotlarni saqlashning bir turida - to'plash registrlarida, axborot registrlarida va boshqalarda amalga oshiriladi. Ushbu harakatlarni amalga oshirish uchun hujjatlar ro'yxatga olish jadvallarini qulflaydi. Agar bizning hujjatimiz paytida, reestrni blokirovka qilishga urinayotganda, ushbu registr allaqachon bloklanganligi aniqlansa (ya'ni, bir vaqtning o'zida boshqa hujjat ushbu registr bilan operatsiyalarni amalga oshiradi), unda bizning hujjatimiz buni amalga oshira olmaydi. uni bloklash. U ro'yxatga olish bepul bo'lguncha kutishga majbur bo'ladi. Hujjatni joylashtirishda harakatlar ko'pincha ko'p sonli registrlarda darhol amalga oshiriladi. Ushbu registrlarning har biri o'z ma'lumotlarini saqlash uchun mo'ljallangan. Natijada, ulardan biri ozod bo'lguncha kutish kerak bo'lish ehtimoli juda katta.

Kechiktirilgan joylashtirish va postlarni joylashtirish mexanizmlari bunday kutish zarurati ehtimolini minimal darajaga tushirish uchun kerak, chunki ular yoqilganda, ular talab qilinadigan barcha registrlarda harakatlar darhol amalga oshirilmaydi. , lekin faqat eng "shoshilinch" holatda - ya'ni. operatsion va boshqaruv hisobining ayrim registrlarida. Keyinchalik, jadvalga muvofiq yoki qo'lda, kuzatuv mexanizmi ishga tushiriladi, ya'ni. boshqa barcha harakatlar bajariladi.

Kechiktirilgan e'lon qilish mexanizmini yoqish uchun siz "Kechiktirilgan xabarni sozlash" ni yaratishingiz kerak: "O'tish interfeysi - Hisob menejeri - Kechiktirilgan yuborish - Hujjatni joylashtirish sozlamalari" - Yangi element qo'shing, nom va usulni belgilang, masalan, "faqat talab qilinadi post posting" - Keyin xuddi shu menyuda "Kechiktirilgan xolding" - element "Kechiktirilgan xolding tashkilotlari ro'yxati" - yangi qatorni qo'shing, sana *, tashkilot va hozirgina yaratilgan sozlamalarni ko'rsating.

*Ko'rsatilgan sana odatda muntazamdir, ya'ni. oylik o'zgarishlar. Bular. yanada samarali ishlash uchun siz uni har oy joriy oyning birinchi kuniga o'tkazishingiz kerak - keyin har oyning oxirida davr oxiri uchun hujjatlar bilan ishlaydigan foydalanuvchi odatda kerakli hujjatlarni to'ldirishi mumkin bo'ladi. va davrni yakunlang. 1. Tutish: bo'ylab harakatlar hosil bo'ladi qismlar registrlar

2. Qo'shimcha amalga oshirish: bo'ylab harakatlar hosil qiladi xordiq; qolganlar registrlar.

Kontseptual nuqtai nazardan, post-oziqlantirish partiyalar bo'yicha "off-line" nashrga o'xshaydi.

Kuzatuv amalga oshiriladi:

Mexanizm birlamchi hujjatlarni kiritish va joylashtirishda foydali bo'ladi:

- uchun talablar ishlash Va parallelizm qattiq

- Barcha registrlarda bo'lmagan harakatlar "hozirda" kerak emas

- harakatlarning shakllanishi uchun zarur bo'lgan ba'zi ma'lumotlar noma'lum bo'lishi mumkin - ular keyinroq ma'lum bo'ladi.

Mexanizm barcha hujjatlarga emas, balki faqat katta ko'p sonli foydalanuvchilar tomonidan bir vaqtning o'zida kiritilgan.

Kechiktirilgan eʼlon qilish quyidagi hujjatlar uchun qoʻllanilmaydi:

- tanishtirdi kamdan-kam hollarda

- uchun muhim ahamiyatga ega to'g'ridan-to'g'ri barcha registrlar uchun

E'lonni kechiktirish qo'llaniladigan hujjatlar ro'yxati uchun qarang.

| Mexanizm bilan ishlash tartibi |

"Hujjatlarni kechiktirish" mexanizmi ixtiyoriydir. Uning ishlatilishi shakldagi tashkilotga moslashtiriladi. Kechiktirilgan ushlab turish belgilangan kundan boshlab amal qiladi.

Hujjatlar qanday joylashtirilishi kechiktirilgan e'lonning boshlanish sanasiga nisbatan hujjat sanasining joylashuviga bog'liq:

Birlamchi hujjatlarni jadal kiritish bo'lgan davrda kechiktirilgan e'lon qilishdan foydalanish mantiqan. Shuning uchun, kechiktirilgan e'lonning boshlanish sanasini asosiy hujjatlar kiritilgan oyning boshida belgilash tavsiya etiladi.

Qo'shimcha hujjatlarga muvofiq amalga oshiriladi. U jadvalga muvofiq avtomatik ravishda ham, qo'lda ham ishga tushirilishi mumkin.

Birlamchi hujjatlarni intensiv kiritish tugagandan so'ng qo'shimcha joylashtirishni boshlash mantiqan. Qo'shimcha joylashtirishni boshlashdan oldin, tartibga solinadigan buxgalteriya hisobida hujjatlarni aks ettirish uchun barcha ma'lumotlar ma'lum ekanligiga ishonch hosil qilishingiz kerak.

Agar qo'shimcha joylashtirishni amalga oshirgandan so'ng, tartibga solinadigan buxgalteriya hisobida hujjatlarni aks ettirishga ta'sir qiluvchi ma'lumotlar o'zgargan bo'lsa (masalan, hisob qaydnomasining standart sozlamalari), barcha hujjatlar qayta joylashtirilishi kerak. Buni tegishli joylashtirish usulini tanlash orqali amalga oshirish mumkin.

Qo'shimcha e'lon qilish oyni yopish uchun odatiy protseduralar boshlanishidan oldin bajarilishi kerak ("oyni yopish" tartibi diagrammasiga qarang).

Davrda hujjatlarni jadal kiritish tugallangandan va hujjatlar to'ldirilib bo'lingandan so'ng, kechiktirilgan joylashtirishning boshlanish sanasini oldinga - keyingi oyning boshiga ko'chirish tavsiya etiladi.

| Mexanizmning tavsifi |

Hujjatni joylashtirishda shakllanadigan registrlar, harakatlar

Agar kechiktirilgan e'lon qilish qo'llanilsa, hujjatlarni joylashtirishda harakatlar "to'liq" joylashtirish rejimidagi kabi bir xil registrlar bo'yicha shakllantiriladi. buxgalteriya hisobi". Qoida tariqasida, bu registrlar operativ qarorlar qabul qilish uchun ishlatiladi.

"Xarajatlarni hisobga olish" reestri uchun xususiyatlar mavjud: harakatlar faqat "ishlab chiqarish" hujjatlari, "Tovar va xizmatlarni qabul qilish", "Avans hisoboti" hujjatlarini joylashtirishda shakllanadi. Boshqa barcha hujjatlarni joylashtirishda ushbu reestrdagi harakatlar yaratilmaydi.

Hujjatlarni rasmiylashtirishda shakllanmagan operativ qarorlar qabul qilishda foydalanilmaydigan registrlardagi harakatlar: