Bugun biz standart logarifmlar, integrallar, trigonometriya va boshqalardan biroz tanaffus qilamiz va birgalikda matematika bo'yicha Yagona davlat imtihonidan qoloq Rossiya xomashyo iqtisodiyotimiz bilan bevosita bog'liq bo'lgan muhimroq muammoni ko'rib chiqamiz. Aniqroq qilib aytadigan bo'lsak, depozitlar, foizlar va kreditlar bilan bog'liq muammoni ko'rib chiqamiz. Chunki yaqinda matematikadan yagona davlat imtihonining ikkinchi qismiga foizli masalalar qo‘shildi. Darhol shuni ta'kidlaymanki, ushbu muammoni hal qilish uchun Yagona davlat imtihonining spetsifikatsiyasiga ko'ra, bir vaqtning o'zida uchta asosiy nuqta taklif etiladi, ya'ni imtihonchilar bu vazifani eng qiyinlaridan biri deb bilishadi.

Shu bilan birga, matematika bo'yicha Yagona davlat imtihonidagi ko'rsatilgan muammolarni hal qilish uchun siz faqat ikkita formulani bilishingiz kerak, ularning har biri har qanday maktab bitiruvchisi uchun ochiqdir, ammo menga noma'lum sabablarga ko'ra bu formulalar maktab o'qituvchilari ham, Yagona davlat imtihoniga tayyorgarlik ko'rish uchun barcha turdagi muammolarni tuzuvchilar tomonidan butunlay e'tiborga olinmaydi. Shuning uchun, bugun men sizga bu formulalar nima ekanligini va ularni qanday qo'llashni aytib bermayman, balki ushbu formulalarning har birini sizning ko'zingiz oldida tom ma'noda keltiraman va quyidagi vazifalarni asos qilib olaman. ochiq bank Matematika bo'yicha yagona davlat imtihoni.

Shuning uchun, dars juda katta hajmli, juda ma'lumotli bo'lib chiqdi, shuning uchun o'zingizni qulay his qiling va biz boshlaymiz.

Biz pulni bankka kiritamiz

Avvalo, men moliya, banklar, kreditlar va depozitlar bilan bog'liq kichik bir to'xtalib o'tmoqchiman, buning asosida biz ushbu muammoni hal qilish uchun foydalanadigan formulalarni olamiz. Shunday ekan, keling, imtihonlardan, maktab muammolaridan biroz tanaffus qilib, kelajakka nazar tashlaylik.

Aytaylik, siz katta bo'ldingiz va kvartira sotib olmoqchisiz. Aytaylik, siz chekkadan yomon kvartira emas, balki 20 million rublga sifatli kvartira sotib olmoqchisiz. Shu bilan birga, siz ko'proq yoki kamroq oddiy ish topdingiz va oyiga 300 ming rubl ishlab olasiz deb faraz qilaylik. Bunday holda, siz yiliga taxminan uch million rublni tejashingiz mumkin. Albatta, oyiga 300 ming rubl ishlab, bir yil ichida siz biroz kattaroq miqdorga ega bo'lasiz - 3 600 000 - lekin bu 600 000 oziq-ovqat, kiyim-kechak va boshqa kundalik ro'zg'orga sarflansin. Jami kirish ma'lumotlari quyidagicha: siz yigirma million rubl ishlab olishingiz kerak, ammo bizning ixtiyorimizda yiliga atigi uch million rubl bor. Tabiiy savol tug'iladi: o'sha yigirma millionni olish uchun har birimizga uch milliondan necha yil tejashimiz kerak? Bu elementar hisoblanadi:

\[\frac(20)(3)=6,....\dan 7gacha\]

Biroq, biz allaqachon ta'kidlaganimizdek, siz oyiga 300 ming rubl ishlaysiz, bu sizni anglatadi aqlli odamlar va siz "yostiq ostiga" pul qo'ymaysiz, balki uni bankka olib boring. Shunday qilib, siz bankka kiritgan omonatlaringiz bo'yicha har yili foizlar hisoblab chiqiladi. Aytaylik, siz ishonchli, lekin ayni paytda ko'p yoki kamroq foydali bankni tanladingiz va shuning uchun sizning omonatlaringiz yiliga 15% ga o'sadi. Boshqacha qilib aytganda, sizning hisoblaringizdagi summa har yili 1,15 baravar ko'payadi, deb aytishimiz mumkin. Sizga formulani eslatib o'taman:

Keling, har yili hisobingizga qancha pul tushishini hisoblaylik:

Birinchi yilda, siz endigina pul yig'ishni boshlaganingizda, foizlar yig'ilmaydi, ya'ni yil oxirida siz uch million rublni tejaysiz:

Ikkinchi yil oxirida birinchi yildan qolgan uch million rublga foizlar allaqachon hisoblab chiqiladi, ya'ni. biz 1,15 ga ko'paytirishimiz kerak. Biroq, ikkinchi yil davomida siz yana uch million rubl haqida xabar berdingiz. Albatta, bu uch millionga hali foizlar hisoblangani yo'q, chunki ikkinchi yil oxiriga kelib bu uch million endigina hisobda paydo bo'lgan:

Shunday qilib, uchinchi yil. Uchinchi yil oxirida ushbu summaga foizlar olinadi, ya'ni bu butun miqdor 1,15 ga ko'paytirilishi kerak. Va yana, siz yil davomida ko'p ishladingiz va uch million rublni tejadingiz:

\[\chap(3m\cdot 1,15+3m \o'ng)\cdot 1,15+3m\]

Keling, yana to'rtinchi yilni hisoblaylik. Shunga qaramay, uchinchi yil oxirida bizda bo'lgan barcha miqdor 1,15 ga ko'paytiriladi, ya'ni. Barcha summadan foizlar undiriladi. Bu foizlar bo'yicha foizlarni o'z ichiga oladi. Va bu miqdorga yana uch million qo'shiladi, chunki to'rtinchi yil davomida siz ham ishlagansiz va pul tejagansiz:

\[\left(\left(3m\cdot 1,15+3m \o'ng)\cdot 1,15+3m \o'ng)\cdot 1,15+3m\]

Keling, qavslarni ochib, pulni tejashning to'rtinchi yili oxiriga kelib qancha miqdorga ega bo'lishini bilib olaylik:

\[\begin(align)& \left(\left(3m\cdot 1,15+3m \o'ng)\cdot 1,15+3m \o'ng)\cdot 1,15+3m= \\& =\left( 3m\cdot ((11) ,15)^(2))+3m\cdot 1,15+3m \o‘ng)\cdot 1,15+3m= \\& =3m\cdot ((1,15)^(3 ))+3m\cdot ((1,15)^(2))+3m\cdot 1,15+3m= \\& =3m\chap(((1,15)^(3))+((1 ,15)^(2))+1,15+1 \o'ng)= \\& =3m\chap(1+1,15+((1,15)^(2))+((1,15) ^(3)) \o'ng) \\\end(tuzala)\]

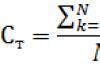

Ko'rib turganingizdek, bizda qavs ichida geometrik progressiyaning elementlari mavjud, ya'ni bizda geometrik progressiyaning elementlari yig'indisi mavjud.

Eslatib o‘taman, agar geometrik progressiya $((b)_(1))$ elementi, shuningdek $q$ maxraji bilan berilgan bo‘lsa, elementlar yig‘indisi quyidagi formula bo‘yicha hisoblanadi:

Ushbu formula ma'lum va aniq qo'llanilishi kerak.

E'tibor bering: formula n-th elementi shunday eshitiladi:

\[((b)_(n))=((b)_(1))\cdot ((q)^(n-1))\]

Ushbu daraja tufayli ko'plab talabalar chalkashib ketishadi. Umuman olganda, bizda shunchaki n miqdori uchun n- elementlar va o'zi n Element $n-1$ darajasiga ega. Boshqacha qilib aytganda, agar biz geometrik progressiyaning yig'indisini hisoblashga harakat qilsak, unda quyidagilarni hisobga olishimiz kerak:

\[\begin(align)& ((b)_(1))=1 \\& q=1,15 \\\end(align)\]

\[((S)_(4))=1\cdot \frac(((1.15)^(4))-1)(1.15-1)\]

Numeratorni alohida hisoblab chiqamiz:

\[((1,15)^(4))=((\left(((1,15)^(2)) \o'ng))^(2))=((\left(1,3225 \o'ng ))^(2) )=1,74900625\taxminan 1,75\]

Hammasi bo'lib, geometrik progressiyaning yig'indisiga qaytsak, biz quyidagilarni olamiz:

\[((S)_(4))=1\cdot \frac(1,75-1)(0,15)=\frac(0,75)(0,15)=\frac(75)(15 )=5\]

Natijada, to‘rt yillik jamg‘armalarimizdan so‘ng dastlabki summamiz to‘rt barobar emas, go‘yo pulni bankka qo‘ymaganimizdek, besh barobar, ya’ni o‘n besh millionga oshadi. Buni alohida yozamiz:

4 yil → 5 marta

Oldinga qarab, shuni aytamanki, agar biz to'rt yil emas, balki besh yil jamg'argan bo'lsak, yakunda jamg'armalarimiz miqdori 6,7 baravarga oshadi:

5 yil → 6,7 marta

Boshqacha qilib aytadigan bo'lsak, beshinchi yil oxiriga kelib biz hisobda quyidagi miqdorga ega bo'lamiz:

Ya'ni, jamg'armaning beshinchi yilining oxiriga kelib, depozit bo'yicha foizlarni hisobga olgan holda, biz allaqachon yigirma million rubldan ortiq mablag' olgan bo'lardik. Shunday qilib, tufayli jami jamg'arma hisob bank foizlari deyarli etti yildan besh yilgacha, ya'ni deyarli ikki yilga qisqaradi.

Shunday qilib, bank yetarlicha kredit bersa ham past foiz bizning omonatlarimiz bo'yicha (15%), atigi besh yildan so'ng, xuddi shu 15% bizning yillik daromadimizdan sezilarli darajada oshib ketadigan o'sishni beradi. Shu bilan birga, asosiy multiplikator effekti so'nggi yillarda sodir bo'ldi va hatto, aksincha O'tkan yili tejash.

Bularning hammasini nega yozdim? Albatta, bu sizni bankka pul olishga undash uchun emas. Chunki agar siz haqiqatan ham jamg'armalaringizni ko'paytirmoqchi bo'lsangiz, ularni bankka emas, balki xuddi shu manfaatlar, ya'ni sharoitlarda rentabellik bo'lgan haqiqiy biznesga investitsiya qilishingiz kerak. Rossiya iqtisodiyoti kamdan-kam hollarda 30% dan pastga tushadi, ya'ni bank depozitlarining ikki barobari.

Ammo bu barcha muhokamalarda haqiqatan ham foydali bo'lgan narsa - yillik to'lovlar miqdori, shuningdek, bank tomonidan olinadigan foizlar orqali omonatning umumiy miqdorini topishga imkon beruvchi formuladir. Shunday qilib, keling, yozamiz:

\[\text(Vklad)=\text(platezh)\frac(((\text(%))^(n))-1)(\text(%)-1)\]

% ning o'zi quyidagi formula bo'yicha hisoblanadi:

Bu formula ham ma'lum bo'lishi kerak, shuningdek, depozit summasining asosiy formulasi. Va, o'z navbatida, asosiy formula hissa hisoblash uchun zarur bo'lgan foizlar bilan o'sha muammolarda hisob-kitoblarni sezilarli darajada kamaytirishi mumkin.

Nima uchun jadvallar o'rniga formulalardan foydalanish kerak?

Ko'pchilikda savol tug'ilishi mumkin: nega bu murakkablik?.. Ko'pgina darsliklarda bo'lgani kabi, har bir yilni jadvalga oddiygina yozib bo'lmaydimi, har bir yilni alohida sanab, keyin hissaning umumiy miqdorini hisoblash mumkin emasmi? Albatta, siz geometrik progressiyaning yig'indisini butunlay unutishingiz va klassik planshetlar yordamida hamma narsani hisoblashingiz mumkin - bu Yagona davlat imtihoniga tayyorgarlik ko'rish uchun ko'pgina to'plamlarda amalga oshiriladi. Biroq, birinchidan, hisob-kitoblar hajmi keskin oshadi, ikkinchidan, natijada xato qilish ehtimoli ortadi.

Va umuman olganda, bu ajoyib formula o'rniga jadvallardan foydalanish, yaqin atrofda turgan va to'liq ishlaydigan ekskavatorni ishlatish o'rniga, o'z qo'llaringiz bilan qurilish maydonchasida xandaklar qazish bilan bir xil.

Xo'sh, yoki ko'paytirish jadvalini ishlatmasdan beshni o'nga ko'paytirish bilan bir xil narsa, lekin ketma-ket o'n marta o'ziga besh qo'shish. Biroq, men allaqachon chekindim, shuning uchun men eng muhim fikrni yana bir bor takrorlayman: agar hisob-kitoblarni soddalashtirish va qisqartirishning qandaydir usuli bo'lsa, unda bu usuldan foydalanish kerak.

Kreditlar bo'yicha foizlar

Biz depozitlar bilan shug'ullanganmiz, shuning uchun biz keyingi mavzuga, ya'ni kreditlar bo'yicha foizlarga o'tamiz.

Shunday qilib, siz pulni tejash, byudjetni puxta rejalashtirish, kelajakdagi kvartirangiz haqida o'ylab, sinfdoshingiz va hozirda oddiy ishsiz, bugungi kun uchun yashashga qaror qildi va shunchaki kredit oldi. Shu bilan birga, u bor, deb sizni mazax qiladi va kuladi kredit telefon va eski mashina, kreditga olingan, va siz hali ham metroga o'tasiz va eski tugmachali telefondan foydalanasiz. Albatta, sizning sobiq sinfdoshingiz bu arzon "ko'rgazmalar" uchun juda qimmatga tushishi kerak. Bu qanchalik qimmat - biz buni hozir hisoblaymiz.

Birinchidan, qisqacha kirish ma'lumotlari. Aytaylik, sizning sobiq sinfdoshingiz ikki million rublni kreditga oldi. Bundan tashqari, kelishuvga ko'ra, u oyiga x rubl to'lashi kerak. Aytaylik, u yillik 20% stavkada kredit oldi, bu hozirgi sharoitda juda yaxshi ko'rinadi. Bundan tashqari, kredit muddati atigi uch oy deb faraz qilaylik. Keling, bu miqdorlarning barchasini bitta formulaga ulashga harakat qilaylik.

Xullas, boshida sizning sobiq sinfdoshingiz bankdan ketishi bilan uning cho'ntagida ikki million bor, bu uning qarzi. Bundan tashqari, bir yil ham, bir oy ham emas, lekin bu faqat boshlanishi:

Keyin, bir oy o'tgach, qarz miqdori uchun foizlar olinadi. Biz allaqachon bilganimizdek, foizlarni hisoblash uchun dastlabki qarzni quyidagi formula bo'yicha hisoblangan koeffitsientga ko'paytirish kifoya:

Bizning holatda haqida gapiramiz yiliga taxminan 20% stavka, ya'ni biz yozishimiz mumkin:

Bu yiliga hisoblangan summaning koeffitsienti. Lekin sinfdoshimiz unchalik aqlli emas va shartnomani o'qimagan, aslida esa yiliga 20% emas, oyiga 20% bilan kredit berilgan. Va birinchi oyning oxiriga kelib, bu summaga foizlar hisoblab chiqiladi va u 1,2 barobarga oshadi. Shundan so'ng darhol odam kelishilgan miqdorni, ya'ni oyiga x rublni to'lashi kerak bo'ladi:

\[\chap(2m\cdot 1,2- x\o'ng)\cdot 1,2-x\]

Va yana bizning yigit $x$ rubl miqdorida to'lovni amalga oshiradi.

Keyin, uchinchi oyning oxiriga kelib, uning qarzi miqdori yana 20% ga oshadi:

\[\left(\left(2m\cdot 1,2- x\right)\cdot 1,2- x\right)1,2- x\]

Va shartga ko'ra, u uch oy ichida to'liq to'lashi kerak, ya'ni oxirgi uchinchi to'lovni amalga oshirgandan so'ng, uning qarz miqdori nolga teng bo'lishi kerak. Quyidagi tenglamani yozishimiz mumkin:

\[\left(\left(2m\cdot 1,2- x\right)\cdot 1,2- x\right)1,2 - x=0\]

Keling, qaror qilaylik:

\[\begin(align)& \left(2m\cdot ((1,2)^(2))- x\cdot 1,2- x\right)\cdot 1,2- x=0 \\& 2m \cdot ((1,2)^(3))- x\cdot ((1,2)^(2))- x\cdot 1,2- x=0 \\& 2m\cdot ((1,2) )^(3))=\cdot ((1,2)^(2))+\cdot 1,2+ \\& 2m\cdot ((1,2)^(3))=\chap((( 1,2)^(2))+1,2+1 \o'ng) \\\end(tekislash)\]

Bizning oldimizda yana geometrik progressiya, aniqrog'i, geometrik progressiyaning uchta elementining yig'indisi turibdi. Keling, uni elementlarning o'sish tartibida qayta yozamiz:

Endi biz geometrik progressiyaning uchta elementining yig'indisini topishimiz kerak. Keling, yozamiz:

\[\begin(align)& ((b)_(1))=1; \\& q=1,2 \\\end(tekislash)\]

Endi geometrik progressiya yig‘indisini topamiz:

\[((S)_(3))=1\cdot \frac(((1,2)^(3))-1)(1,2-1)\]

Eslatib o'tamiz, $\left((b)_(1));q \right)$ parametrlari bilan geometrik progressiyaning yig'indisi quyidagi formula bo'yicha hisoblanadi:

\[((S)_(n))=((b)_(1))\cdot \frac(((q)^(n))-1)(q-1)\]

Bu biz ishlatgan formula. Ushbu formulani ifodamizga almashtiramiz:

Keyingi hisob-kitoblar uchun $((1,2)^(3))$ nimaga teng ekanligini aniqlashimiz kerak. Afsuski, bu holda biz uni oxirgi marta qo'sh kvadrat shaklida yoza olmaymiz, lekin uni quyidagicha hisoblashimiz mumkin:

\[\begin(align)& ((1,2)^(3))=((1,2)^(2))\cdot 1,2 \\& ((1,2)^(3)) =1,44\cdot 1,2 \\& ((1,2)^(3))=1,728 \\\end(tuzalash)\]

Keling, ifodamizni qayta yozamiz:

Bu klassik chiziqli ifodadir. Keling, quyidagi formulaga qaytaylik:

Aslida, agar biz uni umumlashtirsak, foizlar, kreditlar, to'lovlar va muddatlarni bog'lovchi formulaga ega bo'lamiz. Formula quyidagicha:

Mana, bugungi video darsning eng muhim formulasi, uning yordamida ikkinchi qismda matematika bo'yicha Yagona davlat imtihonidan olingan barcha iqtisodiy muammolarning kamida 80 foizi hisoblab chiqilgan.

Ko'pincha haqiqiy vazifalarda sizdan to'lov yoki biroz kamroq qarz so'raladi, ya'ni bizning sinfdoshimiz to'lovlarning boshida bo'lgan qarzning umumiy miqdori. Murakkabroq masalalarda sizdan foizlarni topishingiz so'raladi, lekin biz alohida video darsda tahlil qiladigan juda murakkab masalalar uchun sizdan kredit va to'lov parametrlarini hisobga olgan holda vaqt oralig'ini topishingiz so'raladi. ishsiz sinfdoshi bankni to'liq to'lashi mumkin bo'ladi.

Ehtimol, kimdir meni kreditlar, moliya va umuman olganda, ashaddiy raqibman deb o'ylar. bank tizimi. Xo'sh, shunga o'xshash narsa yo'q! Aksincha, men bunga ishonaman kredit vositalari iqtisodiyotimiz uchun juda foydali va nihoyatda zarur, lekin faqat biznesni rivojlantirish uchun kredit olish sharti bilan. Oxirgi chora sifatida siz uy sotib olish, ya'ni ipoteka yoki favqulodda vaziyat uchun kredit olishingiz mumkin. tibbiy muolaja- tamom, qarz olish uchun boshqa sabablar yo'q. Har xil turdagi ishsizlar esa “ko‘z-ko‘z” sotib olish uchun kredit olib, shu bilan birga oxir-oqibat oqibati haqida umuman o‘ylamay, iqtisodiyotimizdagi inqiroz va muammolarga sababchi bo‘lmoqda.

Bugungi dars mavzusiga qaytsak, shuni ta'kidlashni istardimki, kreditlar, to'lovlar va foizlarni bog'laydigan ushbu formulani bilish geometrik progressiyaning yig'indisi kabi zarurdir. Aynan shu formulalar yordamida matematikadan Yagona davlat imtihonidan olingan real iqtisodiy masalalar hal qilinadi. Xo'sh, endi siz bularning barchasini juda yaxshi bilganingizdan so'ng, kredit nima ekanligini va nima uchun uni olmaslik kerakligini tushunganingizda, keling, matematikadan Yagona davlat imtihonidan haqiqiy iqtisodiy muammolarni hal qilishga o'taylik.

Matematika bo'yicha yagona davlat imtihonidan haqiqiy muammolarni hal qilish

№1 misol

Shunday qilib, birinchi vazifa:

2014 yil 31 dekabrda Aleksey bankdan yillik 10% bilan 9 282 000 rubl kredit oldi. Kreditni to'lash sxemasi quyidagicha: har bir keyingi yilning 31 dekabrida bank qarzning qolgan miqdori bo'yicha foizlarni oladi (ya'ni, qarzni 10% ga oshiradi), keyin Aleksey X rublni bankka o'tkazadi. Aleksey to'rtta teng to'lovda (ya'ni to'rt yildan ortiq) qarzni to'lashi uchun X miqdori qancha bo'lishi kerak?

Shunday qilib, bu kredit bilan bog'liq muammo, shuning uchun biz darhol formulamizni yozamiz:

Kredit bizga ma'lum - 9 282 000 rubl.

Endi biz foizlar bilan shug'ullanamiz. Muammoning 10% haqida gapiramiz. Shuning uchun biz ularni tarjima qilishimiz mumkin:

Biz tenglamani yaratishimiz mumkin:

Biz $x$ uchun oddiy chiziqli tenglamani oldik, garchi juda katta koeffitsientlarga ega bo'lsa ham. Keling, buni hal qilishga harakat qilaylik. Avval $((1,1)^(4))$ ifodasini topamiz:

$\begin(align)& ((1,1)^(4))=((\left(((1,1)^(2)) \o'ng))^(2)) \\& 1,1 \cdot 1,1=1,21 \\& ((1,1)^(4))=1,4641 \\\end(align)$

Endi tenglamani qayta yozamiz:

\[\begin(align)& 9289000\cdot 1,4641=x\cdot \frac(1,4641-1)(0,1) \\& 9282000\cdot 1,4641=x\cdot \frac(0, 4641):(0,10)| \\& 9282000\cdot \frac(14641)(10000)=x\cdot \frac(4641)(1000) \\& \frac(9282\cdot 14641)(10) =x\cdot \frac(4641)( 1000)|:\frac(4641)(1000) \\& x=\frac(9282\cdot 14641)(10)\cdot \frac(1000)(4641) \\ & x=\frac(2\cdot 14641 \cdot 1000)(10) \\& x=200\cdot 14641 \\& x=2928200 \\\end(align)\]\[\]

Mana, foiz bilan bog‘liq muammomiz hal bo‘ldi.

Albatta, bu matematika bo'yicha yagona davlat imtihonidan olingan foizlar bilan bog'liq eng oddiy muammo edi. Ehtimol, bunday vazifa haqiqiy imtihonda ko'rinmaydi. Agar shunday bo'lsa, o'zingizni juda omadli deb hisoblang. Xo'sh, hisoblashni yaxshi ko'radigan va tavakkal qilishni yoqtirmaydiganlar uchun keling, keyingi murakkab vazifalarga o'tamiz.

Misol № 2

2014 yil 31 dekabrda Stepan bankdan yillik 20% stavkada 4 004 000 rubl kredit oldi. Kreditni to'lash sxemasi quyidagicha: har bir keyingi yilning 31 dekabrida bank qarzning qolgan miqdori bo'yicha foizlarni undiradi (ya'ni, qarzni 20% ga oshiradi), keyin Stepan bankka to'lovni amalga oshiradi. Stepan butun qarzni 3 ta teng to'lovda to'ladi. Agar u 2 ta teng to‘lovda qarzni to‘lay olsa, bankka necha rubl kam bergan bo‘lardi?

Bizda kreditlar bo'yicha muammo bor, shuning uchun formulamizni yozamiz:

\[\]\

Biz nimani bilamiz? Birinchidan, biz umumiy kreditni bilamiz. Biz foizlarni ham bilamiz. Koeffitsientni topamiz:

$n$ ga kelsak, muammo bayonotini diqqat bilan o'qib chiqishingiz kerak. Ya'ni, birinchi navbatda u uch yil davomida qancha pul to'laganini hisoblashimiz kerak, ya'ni $ n = 3 $, keyin yana bir xil amallarni bajaring, lekin ikki yil davomida to'lovlarni hisoblang. To'lov uch yil davomida to'langan holat uchun tenglamani yozamiz:

Keling, bu tenglamani yechamiz. Lekin avval $((1,2)^(3))$ ifodasini topamiz:

\[\begin(align)& ((1,2)^(3))=1,2\cdot ((1,2)^(2)) \\& ((1,2)^(3)) =1,44\cdot 1,2 \\& ((1,2)^(3))=1,728 \\\end(tuzalash)\]

Keling, ifodamizni qayta yozamiz:

\[\begin(align)& 4004000\cdot 1.728=x\cdot \frac(1.728-1)(0.2) \\& 4004000\cdot \frac(1728)(1000)=x\cdot \frac(728 )( 200)|:\frac(728)(200) \\& x=\frac(4004\cdot 1728\cdot 200)(728) \\& x=\frac(4004\cdot 216\cdot 200)( 91) \\& x=44\cdot 216\cdot 200 \\& x=8800\cdot 216 \\& x=1900800 \\\end(align)\]

Hammasi bo'lib bizning to'lovimiz 1 900 800 rublni tashkil qiladi. Biroq, iltimos, diqqat qiling: muammoda biz topishimiz kerak edi oylik to'lov, va Stepan uchta teng to'lov uchun, ya'ni kreditdan foydalanishning butun muddati uchun jami qancha to'laydi. Shuning uchun, natijada olingan qiymat yana uchga ko'paytirilishi kerak. Keling, hisoblaymiz:

Hammasi bo'lib, Stepan uchta teng to'lov uchun 5 702 400 rubl to'laydi. Bu kreditdan uch yil foydalanish uchun qancha turadi.

Endi ikkinchi vaziyatni ko'rib chiqaylik, Stepan o'zini bir joyga to'plagan, o'zini bir joyga to'plagan va butun kreditni uchta emas, balki ikkita teng to'lovda to'lagan. Xuddi shu formulani yozamiz:

\[\begin(align)& 4004000\cdot ((1,2)^(2))=x\cdot \frac(((1,2)^(2))-1)(1,2-1) \\& 4004000\cdot \frac(144)(100)=x\cdot \frac(11)(5)|\cdot \frac(5)(11) \\& x=\frac(40040\cdot 144\ cdot 5)(11) \\& x=3640\cdot 144\cdot 5=3640\cdot 720 \\& x=2620800 \\\end(align)\]

Ammo bu hammasi emas, chunki hozir biz ikkita to'lovdan faqat bittasini hisoblab chiqdik, shuning uchun Stepan jami ikki baravar ko'p to'laydi:

Ajoyib, endi biz yakuniy javobga yaqinroqmiz. Ammo diqqat qiling: hech qanday holatda biz yakuniy javobni olmadik, chunki uch yillik to'lovlar uchun Stepan 5 702 400 rubl to'laydi va ikki yillik to'lovlar uchun u 5 241 600 rubl, ya'ni bir oz kamroq to'laydi. Qancha kamroq? Buni bilish uchun siz birinchi to'lov miqdoridan ikkinchi to'lov miqdorini ayirishingiz kerak:

Umumiy yakuniy javob 460 800 rublni tashkil qiladi. Stepan uch yilga emas, ikki yilga to'lasa, aynan qancha pul tejaydi.

Ko'rib turganingizdek, foizlar, shartlar va to'lovlarni bog'lovchi formula klassik jadvallar bilan solishtirganda hisob-kitoblarni sezilarli darajada soddalashtiradi va afsuski, noma'lum sabablarga ko'ra, ko'pgina muammolar to'plamlarida, shunga qaramay, jadvallar hali ham qo'llaniladi.

Alohida e'tiboringizni kredit qaysi muddatga olinganligi va oylik to'lovlar miqdoriga qaratmoqchiman. Haqiqat shundaki, bu bog'liqlik biz yozgan formulalardan to'g'ridan-to'g'ri ko'rinmaydi, lekin uni tez va tez tushunish uchun zarurdir. samarali yechim haqiqiy imtihon muammolari. Aslida, bu bog'liqlik juda oddiy: kredit qancha uzoq vaqt davomida olinadigan bo'lsa, oylik to'lovlarda shunchalik kichikroq miqdor bo'ladi, lekin kreditdan foydalanishning butun muddati davomida shunchalik ko'p miqdor to'planadi. Va aksincha: muddat qanchalik qisqa bo'lsa, oylik to'lov shunchalik yuqori bo'ladi, lekin yakuniy ortiqcha to'lov past bo'ladi va kreditning umumiy qiymati past bo'ladi.

Albatta, kredit miqdori va foiz stavkasi ikkala holatda ham bir xil bo'lsagina, bu bayonotlarning barchasi teng bo'ladi. Umuman olganda, hozircha bu haqiqatni eslang - u ushbu mavzu bo'yicha eng murakkab muammolarni hal qilish uchun ishlatiladi, ammo hozircha biz oddiyroq muammoni tahlil qilamiz, bu erda biz faqat dastlabki kreditning umumiy miqdorini topishimiz kerak.

Misol № 3

Shunday qilib, kredit uchun yana bitta vazifa va bugungi video darsdagi oxirgi vazifa.

2014 yil 31 dekabrda Vasiliy bankdan yillik 13% bilan ma'lum miqdorda kredit oldi. Kreditni to'lash sxemasi quyidagicha: har bir keyingi yilning 31 dekabrida bank qarzning qolgan miqdori bo'yicha foizlarni undiradi (ya'ni qarzni 13% ga oshiradi), keyin Vasiliy bankka 5 107 600 rubl o'tkazadi. Vasiliy qarzni ikkita teng to'lovda (ikki yildan ortiq) to'lagan bo'lsa, bankdan qancha pul oldi?

Shunday qilib, birinchi navbatda, bu muammo yana kreditlar bilan bog'liq, shuning uchun biz ajoyib formulamizni yozamiz:

Keling, muammo bayonotidan nimani bilganimizni ko'rib chiqaylik. Birinchidan, to'lov yiliga 5 107 600 rublga teng. Ikkinchidan, bu foiz, shuning uchun koeffitsientni topishimiz mumkin:

Bundan tashqari, muammoning shartlariga ko'ra, Vasiliy ikki yil davomida bankdan kredit oldi, ya'ni. ikki teng toʻlovda toʻlanadi, shuning uchun $n=2$. Keling, hamma narsani almashtiramiz va shuningdek, kredit bizga noma'lum ekanligini ta'kidlaymiz, ya'ni. u olgan miqdor va uni $x$ bilan belgilaymiz. Biz olamiz:

\[{{1,13}^{2}}=1,2769\]

Keling, ushbu faktni hisobga olgan holda tenglamamizni qayta yozamiz:

\[\begin(align)& x\cdot \frac(12769)(10000)=5107600\cdot \frac(1.2769-1)(0.13) \\& x\cdot \frac(12769)(10000) )=\ frac(5107600\cdot 2769)(1300)|:\frac(12769)(10000) \\& x=\frac(51076\cdot 2769)(13)\cdot \frac(10000)(12769)\\& x =4\cdot 213\cdot 10000 \\& x=8520000 \\\end(tuzalash)\]

Mana, bu yakuniy javob. Vasiliyning boshida kreditga olgan summasi aynan shu.

Endi nima uchun bu muammoda bizdan bor-yo'g'i ikki yilga kredit olishni so'ragani tushunarli, chunki ikki xonali foizlar, ya'ni 13% ni tashkil qiladi, bu esa kvadratga nisbatan ancha "shafqatsiz" raqamni beradi. Ammo bu chegara emas - keyingi alohida darsda biz qarz muddatini topishimiz kerak bo'lgan murakkabroq muammolarni ko'rib chiqamiz va stavka bir, ikki yoki uch foizni tashkil qiladi.

Umuman olganda, depozitlar va kreditlar bo'yicha muammolarni hal qilishni o'rganing, imtihonlarga tayyorgarlik ko'ring va ularni "a'lo" topshiring. Va agar bugungi video dars materiallarida biror narsa tushunarsiz bo'lsa, ikkilanmang - yozing, qo'ng'iroq qiling, men sizga yordam berishga harakat qilaman.

15 aprel kuni bankdan 11 oyga 900 ming rubl miqdorida kredit olish rejalashtirilgan.

Uni qaytarish shartlari quyidagilardan iborat:

- har oyning 1-kunida qarz oldingi oy oxiriga nisbatan p% ga oshadi;

- har oyning 15-kunida 1-dan 10-oygacha boʻlgan muddatda qarz avvalgi oyning 15-kunidagi qarzdan bir xil miqdorda kam boʻlishi kerak;

- 10-oyning 15-kunida qarz 200 ming rublni tashkil etdi;

- 11-oyning 15-kuniga qadar qarzni to'liq to'lash kerak.

Agar bankka jami 1021 ming rubl to'langan bo'lsa, p ni toping.

15 aprel kuni (n + 1) oy uchun bankdan 700 ming rubl miqdorida kredit olish rejalashtirilgan.

Uni qaytarish shartlari quyidagilardan iborat:

- har oyning 2-dan 14-kuniga qadar qarzning bir qismini bitta toʻlovda toʻlash zarur;

- har kunning 15-kunida soat 1 dan n-oy qarz oldingi oyning 15-kunidagi qarzdan bir xil miqdorda kam bo'lishi kerak;

- n-oyning 15-kunida qarz 300 ming rublni tashkil etdi;

- (n + 1) oyning 15-kuniga qadar qarz to'liq to'lanishi kerak.

Agar bankka jami 755 ming rubl to'langan bo'lsa, n ni toping.

15 avgust kuni bankdan 31 oyga 1100 ming rubl miqdorida kredit olish rejalashtirilgan.

Uni qaytarish shartlari quyidagilardan iborat:

- har oyning 1 sanasida qarz oldingi oy oxiriga nisbatan 2 foizga oshadi;

- har oyning 2-dan 14-kuniga qadar qarzning bir qismini bitta toʻlovda toʻlash zarur;

- har oyning 15-kunida, 1-oydan 30-oygacha boʻlgan muddatda qarz avvalgi oyning 15-kunidagi qarzdan bir xil miqdorda kam boʻlishi kerak;

- 31-oyning 15-kuniga qadar qarzni to'liq to'lash kerak.

Agar bankka jami 1503 ming rubl to'langan bo'lsa, 30-oyning 15-kunidagi qarz necha ming rublni tashkil qiladi?

15 mart kuni bankdan ma’lum miqdorda 11 oylik kredit olish rejalashtirilgan.

Uni qaytarish shartlari quyidagilardan iborat:

- har oyning 1-sanasida qarz oldingi oy oxiriga nisbatan 1 foizga oshadi;

- har oyning 2-dan 14-kuniga qadar qarzning bir qismini bitta toʻlovda toʻlash zarur;

- har oyning 15-kunida 1-dan 10-kungacha qarz oldingi oyning 15-kunidagi qarzdan bir xil miqdorda kam boʻlishi kerak;

- 10-oyning 15-kunida qarz 300 ming rublni tashkil qiladi;

To'liq to'langanidan keyin to'lovlarning umumiy miqdori 1388 ming rubl bo'lsa, qanday miqdorda qarz olish rejalashtirilgan?

15 dekabr kuni bankdan 11 oylik kredit olish rejalashtirilgan.

Uni qaytarish shartlari quyidagilardan iborat:

- har oyning 15-kunida 1-dan 10-kungacha qarz oldingi oyning 15-kunidagi qarzdan 80 ming rubl kam bo'lishi kerak;

- 11-oyning 15-kuniga qadar kredit to'liq to'lanishi kerak.

10-oyning 15-kunida qanday qarz bo'ladi, agar to'lovlarning umumiy miqdori keyin to'liq to'lash kredit 1198 ming rubl bo'ladi?

15 dekabrda 21 oyga 300 ming rubl miqdorida bank krediti olish rejalashtirilgan. Qaytish shartlari quyidagicha:

- har oyning 2-dan 14-kuniga qadar qarzning bir qismini toʻlash zarur;

- har oyning 15-kunida 1-dan 20-kungacha qarz oldingi oyning 15-kunidagi qarzdan bir xil miqdorda kam boʻlishi kerak;

- 20-oyning 15-kunida qarz 100 ming rublni tashkil qiladi;

Kredit to'liq to'langanidan keyin to'lovlarning umumiy miqdorini toping.

15 dekabr kuni (n+1) oyga 1 000 000 rubl miqdorida bank krediti olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

-har oyning 1-sanasida qarz oldingi oy oxiriga nisbatan r% ga oshadi;

- har oyning 2-dan 14-kuniga qadar qarzning bir qismini toʻlash zarur;

- har oyning 15-kuni 1-kun n-chi qarz oldingi oyning 15-kunidagi qarzdan 40 ming rubl kam bo'lishi kerak;

- n-oyning 15-kunida qarz 200 ming rublni tashkil qiladi;

- (n + 1) oyning 15-kuniga qadar kredit to'liq to'lanishi kerak.

Agar kreditni to'liq to'laganidan keyin to'lovlarning umumiy miqdori 1378 ming rubl bo'lishi ma'lum bo'lsa, r ni toping.

15 dekabrda 21 oylik bank krediti olish rejalashtirilgan. Qaytish shartlari quyidagicha:

- har oyning 1 sanasida qarz oldingi oy oxiriga nisbatan 3 foizga oshadi;

- har oyning 2-dan 14-kuniga qadar qarzning bir qismini toʻlash zarur;

- har oyning 15-kunida 1-dan 20-kungacha qarz oldingi oyning 15-kunidagi qarzdan 30 ming rubl kam bo'lishi kerak;

- 21-oyning 15-kuniga qadar kredit to'liq to'lanishi kerak.

To'liq to'langanidan keyin to'lovlarning umumiy miqdori 1,604 ming rubl bo'lsa, qanday miqdorda qarz olish rejalashtirilgan?

25 may kuni bankdan 1,5 yilga kredit olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

- har oyning 1 sanasida qarz oldingi oy oxiriga nisbatan 7 foizga oshadi;

- har oyning 1-dan 10-kuniga qadar qarzning bir qismini toʻlash zarur;

- Har oyning 25-sanasida qarz oldingi oyning 25-sanasidagi qarzdan bir xil miqdorda kam bo‘lishi kerak.

Agar butun kredit muddati uchun o'rtacha oylik to'lov 18 500 rublga teng bo'lsa, bankka qanday miqdorni to'lash kerak?

Mebel fabrikasida kitob javonlari va bufetlar ishlab chiqariladi. Bitta kitob javonini ishlab chiqarish uchun 4/3 m ^ 2 zarrachalar taxtasi, 4/3 m ^ 2 qarag'ay taxtasi va 2/3 kishi-soat ish vaqti talab qilinadi. Bitta bufet ishlab chiqarish uchun 2 m ^ 2 zarrachalar taxtasi, 1,5 m ^ 2 qarag'ay taxtasi va 2 kishi-soat ish vaqti talab qilinadi. Bitta kitob javonini sotishdan olingan foyda 500 rubl, bufet esa 1200 rubl. Bir oy ichida zavod o'z ixtiyorida: 180 m^2 DSP, 165 m^2 qarag'ay plitalari va 160 kishi-soat ish vaqti. Kutilayotgan oylik maksimal foyda qancha?

Muayyan korxona ikkita turdagi - A va B turdagi mahsulotlarni ishlab chiqaradi, bunda uchta turdagi resurslar: M, N va K. Resurslardan foydalanish ko'rsatkichlari va ularning zaxiralari jadvalda ko'rsatilgan.

A va B mahsulotlarining narxlari tegishli mahsulot birligiga mos ravishda 1500 va 900 rubl bo'lsa, mahsulotni sotishda korxonaning mumkin bo'lgan maksimal daromadini aniqlash talab qilinadi. Iltimos, javobingizni minglab rubllarda ko'rsating.

Uchta o'n birinchi sinf o'g'illari 8 mart bayramiga qizlar uchun gullar sotib olishdi. Agar siz har bir birinchi sinf qiziga 3 ta gul, ikkinchi sinf qiziga 5 gul, uchinchi sinf qiziga 7 ta gul bersangiz, sizga kamida 40 va 50 dan ortiq gul kerak bo'ladi.

Agar siz birinchi sinfdagi har bir qizga 5 tadan gul bersangiz, ikkinchi sinfdagi har bir qizga 7 tadan, uchinchi sinfdagi har bir qizga 3 tadan gul berilsa, sizga har bir qizga berishingiz kerak bo'lgan gul miqdori kerak bo'ladi. birinchi sinfga 7 ta gul, ikkinchi sinfdagi har bir qizga 3 ta gul, uchinchi sinfga esa 5 ta gul bering. Uchinchi sinfda ikkinchi sinfga nisbatan ko‘proq qizlar borligi ma’lum bo‘lsa, 11-sinfda o‘qiyotgan qizlarning umumiy sonini toping.

Omonat summasi har oyning birinchi kunida oldingi oyning birinchi kunidagi summaga nisbatan 2 foizga oshdi. Xuddi shunday, har oyda g‘isht narxi 36 foizga oshdi. G'isht sotib olishni keyinga qoldirib, 1 may kuni ular ma'lum miqdorni bankka o'tkazdilar. Bunday holda, o'sha yilning 1 iyulida bankdan foizlar bilan birga olingan to'liq summaga qancha kamroq g'isht sotib olishingiz mumkin?

Yangi yilga tayyorgarlik ko'rish paytida, bezaklarning narxini hisobga olgan holda, ikkita turdagi bir nechta Rojdestvo daraxti bezaklarini sotib olishga qaror qilindi. har xil turlari 2 rubldan ortiq farq qilmasligi kerak. Agar siz birinchi turdagi 7 ta bezakni va ikkinchidan 8 tasini sotib olsangiz, 165 rubldan ortiq pul to'lashingiz kerak bo'ladi. Agar siz birinchi turdagi 8 ta bezakni va ikkinchisining 7 tasini sotib olsangiz, siz 165 rubldan kamroq pul to'lashingiz kerak bo'ladi. Har bir bezak turining narxini toping.

Ikkita o'n birinchi sinf o'g'illari 8 mart bayrami uchun qizlarga gullar sotib olishdi. Har bir birinchi sinf qiziga 3 tadan, ikkinchi sinf qiziga esa 7 tadan gul berilsa, 70 tadan kam gul kerak bo'ladi. Agar siz birinchi sinfdagi har bir qizga 7 ta gul, ikkinchi sinfdagi har bir qizga 3 ta gul bersangiz, unda 70 dan ortiq gul kerak bo'ladi. Agar sinflardagi qizlar soni uchdan kam farq qilsa, 11-sinfda o‘qiyotgan qizlar sonini toping.

Zavodda uchta turdagi yig'ish liniyalari mavjud: A, B, C. Ularning har biri ikkita turdagi mahsulot ishlab chiqaradi. Har bir liniya tomonidan ishlab chiqarilgan har bir turdagi mahsulotlar soni jadvalda keltirilgan.

Shartnomaga ko‘ra, birinchi turdagi 1030 dona, ikkinchi turdagi 181 dona mahsulot ishlab chiqarish ko‘zda tutilgan. Foydalanish mumkin bo'lgan yig'ish liniyalarining eng kichik soni qancha?

A va B shaharlari o'rtasida uch turdagi samolyotlar uchadi, ular uchun yo'lovchilar va yuk konteynerlarini tashish imkoniyatlari jadvalda keltirilgan.

Shartnoma shartlariga ko‘ra, 1790 ta yo‘lovchi va 195 ta yuk konteyneri tashilishi kerak. Kerakli samolyotlarning eng kichik sonini toping.

Ruda ikkita konda qazib olinadi: birinchi konda kuniga 100 tonna, ikkinchisida - kuniga 220 tonna. Qazib olingan ruda ikkita zavodda qayta ishlanadi. Birinchisi kuniga 200 tonnadan ko'p bo'lmagan rudani, ikkinchisi esa kuniga 250 tonnadan ko'p bo'lmagan rudani qayta ishlashga qodir. Bir tonna rudani kondan kombinatga tashish narxi jadvalda keltirilgan.

Eng kam yuk narxini toping.

Omonatchi 1 yil muddatga 1000 ming rublni bankka joylashtirishga qaror qildi. Bank ikkita strategiyani taklif qiladi: birinchisi, agar omonat to'liq joylashtirilgan bo'lsa, yillik 7% undirish. Yoki hissani uch qismga bo'lish taklif etiladi. Keyin kichikroq qismi uchun 15%, o'rta qismi - 10% va katta qismi uchun yillik 5% to'lov olinadi. Agar katta qismi kichikroq qismidan kamida 100 ming rubl, lekin 300 ming rubldan ko'p bo'lmagan farq qilishi kerak bo'lsa, investor olishi mumkin bo'lgan eng katta foyda nima?

Qarz oluvchi bankdan 3 yil muddatga 691 000 rubl miqdorida, yillik 10% stavkada, ikkinchi to'lov birinchi to'lovdan ikki baravar, uchinchisi esa birinchisidan uch baravar ko'p bo'lishi sharti bilan qarz oldi. va to'lovlar kredit qoldig'i bo'yicha foizlar hisoblangandan keyin amalga oshirildi. Birinchi to'lov miqdori qancha edi?

16 noyabr kuni Nikita bankdan 1 million rubl kredit oldi. olti oy davomida. Kreditni qaytarish shartlari quyidagilardan iborat:

Har oyning 28-kunida qarz joriy oyning 16-sanasiga nisbatan 10% ga oshadi;

Har oyning 1-dan 10-kuniga qadar qarzning bir qismini to'lash kerak;

To'lovlar kechiktirilgan taqdirda (1 kundan 5 kungacha) qo'shimcha jarimalar undiriladi: har bir kechiktirilgan kun uchun joriy oyda to'lanishi kerak bo'lgan summaning 1%;

Har oyning 16-kunida qarz jadvalga muvofiq ma'lum miqdorda bo'lishi kerak:

Nikita 7-dekabr, 12-yanvar, 10-fevral, 9-mart, 1-aprel va 15-may kunlari toʻlovlarni amalga oshirganligi maʼlum boʻlsa, Nikita olingan kreditdan ortiq miqdorda bankka qancha ming rubl toʻlashini aniqlang.

Larin 17) Ivan Petrovich bankdan yillik ma'lum foiz bilan kredit oldi. Bir yil o'tgach, kreditni to'lash uchun u bankka o'sha vaqtga qadar qarzdor bo'lgan umumiy summaning 1/6 qismini bankka qaytardi. Va bir yil o'tgach, kreditni to'liq to'lash uchun Ivan Petrovich bankka olingan kredit miqdoridan 20% ko'proq mablag' qo'ydi. Ushbu bankdan olingan kreditning yillik foiz stavkasi qancha?

Ikkita qutida qalam bor: birinchisida qizil, ikkinchisida ko'k, qizil rang esa ko'kdan kamroq edi. Birinchidan, birinchi qutidagi qalamlarning 40% ikkinchisiga o'tkazildi. Keyin ikkinchi qutidagi qalamlarning 20% birinchisiga o'tkazildi va o'tkazilgan qalamlarning yarmi ko'k edi. Shundan so'ng, birinchi qutida ikkinchisiga qaraganda 26 ta ko'proq qizil qalam bor edi va ikkinchi qutidagi qalamlarning umumiy soni asl nusxaga nisbatan 5% dan ko'proqqa oshdi. Moviy qalamlarning umumiy sonini toping.

Iyul oyida Viktor 2,5 million rubl miqdorida kredit olishni rejalashtirmoqda. Uni qaytarish shartlari quyidagilardan iborat:

Har yanvar oyida qarz oldingi yilga nisbatan 20% ga oshadi;

Har yili fevraldan iyungacha Viktor qarzning bir qismini to'lashi kerak.

Viktor eng kam necha yil davomida kredit olishi mumkin yillik to'lovlar 760 ming rubldan oshmaganmi?

To'liq necha yil o'tgach, agar u har yili hisob raqamiga 260 000 rubl qo'ymoqchi bo'lsa, agar bank yiliga bir marta 31 dekabrda mavjud bo'lgan summadan 10% undirsa, Sergeyning hisobida kamida 950 000 rubl bo'ladi.

Mitrofan kreditga 1,7 million rubl olmoqchi. Kredit yiliga bir marta foizlar hisoblangandan keyin teng miqdorda (ehtimol, oxirgisidan tashqari) to'lanadi. Foiz stavkasi yiliga 10%. Yillik to'lovlar 300 ming rubldan oshmasligi uchun Mitrofan eng kam necha yil davomida kredit olishi mumkin?

2016 yil 31 dekabrda Vasiliy bankdan yillik 20% stavkada 5 460 000 rubl kredit oldi. Kreditni to'lash sxemasi quyidagicha - har bir keyingi yilning 31 dekabrida bank qarzning qolgan summasiga foizlar undiradi (ya'ni qarzni 20% ga oshiradi), keyin Vasiliy x rublni bankka o'tkazadi. Vasiliy qarzni uchta teng to'lovda (ya'ni uch yildan ortiq) to'lashi uchun qancha miqdor bo'lishi kerak?

Avgust oyida ma'lum miqdorda bank krediti olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

Har yili fevraldan iyulgacha qarzning 1080 ming rublga teng qismini to'lash kerak. Agar kredit uchta teng to'lovda (ya'ni 3 yildan ortiq) to'liq qaytarilganligi ma'lum bo'lsa, bankdan necha ming rubl qarz olingan?

Pensiya jamg'armasi t yil oxirida [b]10t ming rublga teng qimmatli qog'ozlarga ega (t = 1;2;3;...). Istalgan yil oxirida pensiya jamg'armasi qimmatli qog'ozlarni sotishi va pul mablag'larini bank hisobvarag'iga qo'yishi mumkin va har bir keyingi yil oxirida hisobvaraqdagi summa 1+r marta oshadi. Pensiya jamg'armasi yigirma beshinchi yil oxirida uning hisobidagi summa eng katta bo'lishi uchun yil oxirida qimmatli qog'ozlarni sotishni xohlaydi. Hisob-kitoblar shuni ko'rsatdiki, buning uchun qimmatli qog'ozlar o'n birinchi yil oxirida qat'iy ravishda sotilishi kerak. Nimada ijobiy qadriyatlar bu mumkinmi?

Vadim ikkita zavodning egasi turli shaharlar. Zavodlar bir xil texnologiyalardan foydalangan holda aynan bir xil mahsulotlarni ishlab chiqaradi. Agar fabrikalardan birida ishchilar haftasiga jami t^2 soat ishlasa, bu haftada ular t dona mahsulot ishlab chiqaradilar. Birinchi shaharda joylashgan zavodda ishlagan har bir soat uchun Vadim ishchiga 500 rubl, ikkinchi shaharda joylashgan zavodda esa 300 rubl to'laydi. Vadim ishchilarga maosh to'lash uchun haftasiga 1 200 000 rubl ajratishga tayyor. Ushbu ikkita zavodda bir hafta ichida ishlab chiqarilishi mumkin bo'lgan eng ko'p birlik qancha?

2016 yil iyul oyida Inga olti yilga 4,2 million rubl miqdorida kredit olishni rejalashtirmoqda. Uni qaytarish shartlari quyidagilardan iborat:

2017, 2018, 2019 va 2020 yil iyul oylarida qarz 4,2 million rublni tashkil etadi;

2021 va 2022 yillardagi to'lovlar teng;

2022 yilning iyuliga qadar qarz to‘liq to‘lanadi.

Qancha million rubl oxirgi to'lov birinchisidan ko'proq bo'ladimi?

2016 yil iyul oyida Timur to'rt yilga S million rubl miqdorida bank kreditini olishni rejalashtirmoqda, bu erda S butun sondir. Uni qaytarish shartlari quyidagilardan iborat:

Har yanvar oyida qarz o'tgan yil oxiriga nisbatan 15% ga oshadi;

To'lov yiliga bir marta fevraldan iyungacha amalga oshirilishi kerak;

Har yili iyul oyida qarz quyidagi jadvalga muvofiq kreditning bir qismini tashkil qilishi kerak:

Temur to'lovlarining umumiy miqdori 30 million rubldan kam bo'lgan S ning eng katta qiymatini toping.

2020 yil iyul oyida 400 000 rubl miqdorida bank krediti olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

Har yanvar oyida qarz o'tgan yilning oxiriga nisbatan r% ga oshadi;

Agar kredit ikki yil ichida to'liq qaytarilganligi ma'lum bo'lsa va birinchi yilda 330 000 rubl, ikkinchi yilda esa 121 000 rubl o'tkazilganligi ma'lum bo'lsa, r raqamini toping.

2020-yil iyul oyida ma’lum miqdorda bank krediti olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

Har yanvar oyida qarz o'tgan yil oxiriga nisbatan 20% ga oshadi;

Har yili fevraldan iyungacha qarzning bir qismini bitta to'lovda to'lash kerak

Agar kredit uchta teng to'lovda (ya'ni 3 yildan ortiq) to'liq qaytarilganligi ma'lum bo'lsa va to'lovlar miqdori bankdan olingan summadan 77 200 rublga oshsa, bankdan qancha rubl olingan?

Iyul oyida ma'lum miqdorda bank krediti olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

Har yanvar oyida qarz o'tgan yilning oxiriga nisbatan r% ga oshadi;

Har yili fevraldan iyungacha qarzning bir qismini to'lash kerak

Agar siz 777 600 rubl to'lasangiz, kredit 4 yil ichida to'lanishi ma'lum bo'lsa va har yili 1 317 600 rubl to'lasangiz, u holda kredit 2 yil ichida to'liq to'lanadi, r ni toping?

Iyul oyida ma'lum bir muddatga (bir necha yil) 18 million rubl miqdorida bank krediti olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

- har yanvar oyida qarz o'tgan yil oxiriga nisbatan 10% ga oshadi;

Qarzni to'lashdan keyin to'lovlarning umumiy miqdori 27 million rubl bo'lganligi ma'lum bo'lsa, kredit necha yilga olingan?

Iyul oyida ma'lum bir muddatga (bir necha yil) 9 million rubl miqdorida bank krediti olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

Har yanvar oyida qarz o'tgan yil oxiriga nisbatan 20% ga oshadi;

- har yili fevraldan iyungacha qarzning bir qismini to'lash zarur;

- har yili iyul oyida qarz o'tgan yilning iyul oyidagi qarzdan bir xil miqdorda kam bo'lishi kerak.

Agar eng katta yillik to'lov 3,6 million rubl bo'lsa, kreditni to'liq to'lashdan keyin to'lovlarning umumiy miqdori qancha bo'ladi?

2026 yil iyul oyida S million rubl miqdorida uch yil muddatga bank krediti olish rejalashtirilgan, bu erda S butun sondir. Uni qaytarish shartlari quyidagilardan iborat:

Har yili yanvar oyida qarz o'tgan yil oxiriga nisbatan 20% ga oshadi.

Har yili fevraldan iyungacha qarzning bir qismini bitta to'lovda to'lash kerak

Har yili iyul oyida qarz quyidagi jadvalga muvofiq kreditning bir qismini tashkil qilishi kerak

Har bir to'lov 5 million rubldan kam bo'lgan S ning eng katta qiymatini toping.

Pensiya jamg'armasi qiymati t ^ 2 rubl bo'lgan qimmatli qog'ozlarga ega. har yil oxirida t(t=1;2...) istalgan yil oxirida pensiya jamg‘armasi qimmatli qog‘ozlarni sotishi va pul mablag‘larini bank hisobvarag‘iga qo‘yishi mumkin, va har bir keyingi yil oxirida esa summa hisob (1+ r) bir marta ortadi. Pensiya jamg'armasi yigirma beshinchi yil oxirida uning hisobvarag'idagi summa eng katta bo'lishi uchun yil oxirida qimmatli qog'ozlarni sotmoqchi.Hisob-kitoblar shuni ko'rsatdiki, buning uchun qimmatli qog'ozlar qat'iy ravishda sotilishi kerak. yigirma birinchi yil. Bu qanday ijobiy r uchun mumkin?

Hayvonot bog'i 111 kg tarqatadi. tulki, leopard va sherlar orasidagi go'sht. Har bir tulki 2 kg vazn olish huquqiga ega. go'sht, leopard - 14 kg, sher 21 kg. Ma'lumki, har bir sherga kuniga 230 ta, har bir leopardga 160 ta, tulkiga 20 ta tashrif buyuradi. Hayvonot bog'ida nechta tulki, leopard va sher bo'lishi kerak, shunda bu hayvonlarga har kuni tashrif buyuruvchilar soni eng ko'p bo'lishi kerak?

Aksiyadorlar yig‘ilishida mahsulot turlarini ko‘paytirish hisobiga korxona foydasini oshirishga qaror qilindi. Iqtisodiy tahlil shuni ko'rsatdi

1) har biriga qo'shimcha daromad yangi tur mahsulotlar 70 million rublga teng bo'ladi. yilda;

2) bitta yangi turni ishlab chiqish uchun qo'shimcha xarajatlar 11 million rublni tashkil qiladi. yiliga va har bir keyingi turni ishlab chiqish uchun 7 million rubl kerak bo'ladi. yiliga avvalgisining rivojlanishiga qaraganda ko'proq xarajatlar mavjud. Foydaning maksimal mumkin bo'lgan o'sishi qiymatini toping.

Fuqaro 4 yil davomida bankka 1 million rubl qo'ygan. Har yil oxirida to'lanmagan summaga 10% qo'shiladi. U dastlabki 3 yil oxirida (foizlar hisoblanganidan keyin) bir xil miqdordagi pulni olishga qaror qildi. Bu miqdor shunday bo'lishi kerakki, 4 yil uchun foizlar hisoblanganidan keyin 4 yil o'tgach, uning hisobida kamida 1200 ming rubl bo'lishi kerak. Qaysi maksimal miqdor fuqaro ijaraga olishi mumkin. Javobingizni eng yaqin mingga qadar yaxlitlang.

Sasha va Pasha har biri 100 ming rubldan berishdi. bankka uch yil davomida yillik 10%. Shu bilan birga, Pasha bir yildan keyin n ming rublni olib tashladi. (n - butun son), va bir yil o'tgach, u yana n ming rubl haqida xabar berdi. o'z hisobidan. n ning eng kichik qiymati uchun, uch yildan keyin Sasha va Pasha hisoblaridagi summalar o'rtasidagi farq kamida 3 ming rublni tashkil qiladi.

5 yilga butun millionlab rubl miqdorida kredit berish rejalashtirilgan. Kreditning har yili o'rtasida qarz oluvchining qarzi yil boshiga nisbatan 10% ga oshadi. 1, 2 va 3-yillar oxirida qarz oluvchi faqat qarz bo'yicha foizlarni to'laydi, qarzni dastlabkisiga teng qoldiradi. 4 va 5 yil oxirida qarz oluvchi barcha qarzni to'liq to'lab, teng to'lovlarni amalga oshiradi. Qarz oluvchi tomonidan to'lovlarning umumiy miqdori 6 million rubldan kam bo'lgan eng katta kredit hajmini toping.

Fermerning har biri 10 gektardan iborat ikkita dala bor. Har bir dalada siz kartoshka va lavlagi etishtirishingiz mumkin, dalalar bu ekinlar o'rtasida har qanday nisbatda bo'linishi mumkin. Kartoshkaning hosildorligi birinchi dalada 300 ts/ga, ikkinchi dalada esa 200 s/ga. Lavlagining hosildorligi birinchi dalada 200 ts/ga, ikkinchisida esa 300 s/ga.

Dehqon kartoshkani 10 000 rubldan sotishi mumkin. sentnerga, lavlagi esa - 18 000 rubldan. sentnerga. Fermer olishi mumkin bo'lgan eng yuqori daromad qancha?

Yangi yil arafasida Santa Klauslar sovg'a qoplariga teng miqdorda shakar qo'yishdi va bu sumkalar sumkalarga joylashtirildi, bitta sumkada 2 ta sumka. Ular bir xil konfetlarni sumkalarga solib qo'yishlari mumkin edi, shunda ularning har birida avvalgidan 5 ta kamroq konfet bo'ladi, lekin keyin har bir sumkada 3 ta qop bo'ladi va 2 ta kamroq qop kerak bo'ladi. Santa Klauslar tarqatishi mumkin bo'lgan eng ko'p shakarlamalar qancha?

Birinchi avtomashina A nuqtadan B nuqtaga 80 km/soat tezlikda chiqib ketdi, bir muncha vaqt o'tgach, ikkinchi mashina doimiy tezlikda ketdi. B nuqtasida 20 daqiqa to'xtagandan so'ng, ikkinchi mashina xuddi shu tezlikda orqaga qaytdi. 48 km dan keyin u qarama-qarshi tomondan kelayotgan birinchi avtomashinani uchratib qoldi va birinchi mashina B nuqtaga kelgan paytda B dan 120 km uzoqlikda edi. Agar A va B nuqtalar orasidagi masofa 480 km bo'lsa, A dan birinchi uchrashuv joyigacha bo'lgan masofani toping.

Do'kon umumiy qiymati 4,5 million rubl bo'lgan I va II navli tovarlarni oldi. Agar barcha tovarlar ikkinchi navli narxda sotilsa, u holda zarar 0,5 million rublni tashkil qiladi va agar barcha tovarlar birinchi nav bahosida sotilsa, u holda 0,3 million rubl foyda olinadi. I va II navli tovarlar alohida sotib olinganmi?

Ikkita shaxta alyuminiy va nikel ishlab chiqaradi. Birinchi konda 80 nafar ishchi ishlaydi, ularning har biri kuniga 5 soat ishlashga tayyor. Bunda bir ishchi soatiga 1 kg alyuminiy yoki 2 kg nikel ajratib oladi. Ikkinchi konda 200 nafar ishchi bor, ularning har biri kuniga 5 soat ishlashga tayyor. Bunda bir ishchi soatiga 2 kg alyuminiy yoki 1 kg nikel ishlab chiqaradi.

Ikkala kon ham qazib olingan metallni zavodga etkazib beradi, bu erda sanoat ehtiyojlari uchun alyuminiy va nikel qotishmasi ishlab chiqariladi, unda 2 kg alyuminiy 1 kg nikelni tashkil qiladi. Shu bilan birga, konlar o'zaro kelishib, zavod eng ko'p qotishma ishlab chiqarishi uchun metallarni qazib olishadi. Bunday sharoitda zavod kuniga necha kilogramm qotishma ishlab chiqarishi mumkin?

Muayyan korxona 300 million rubl miqdorida zarar ko'radi. yilda. Uni daromadli qilish uchun mahsulot turlarini ko'paytirish taklif qilindi. Hisob-kitoblar shuni ko'rsatdiki, har bir yangi mahsulot turiga tegishli qo'shimcha daromad 84 million rublni tashkil qiladi. yiliga va qo'shimcha xarajatlar 5 million rublga teng bo'ladi. yiliga bitta yangi turni o'zlashtirishda, lekin har bir keyingi turni o'zlashtirish uchun 5 million rubl kerak bo'ladi. yiliga avvalgisining rivojlanishiga qaraganda ko'proq xarajatlar mavjud. Korxonaning daromadli bo'lishi uchun yangi mahsulot turlarining minimal soni qancha bo'lishi kerak? Mahsulot assortimentini oshirish orqali kompaniya erisha oladigan eng katta yillik foyda qancha?

Rivojlanish narxi elektron versiya darslik

ba'zi nashrlar 800 ming rublga teng. Xarajatlar

x ming dona shunday elektron darsliklarni ishlab chiqarish uchun

bu nashriyotda (x^2+6x+22100) ming rublga teng

yilda. Agar darsliklar rubl bahosida sotilsa. birlik uchun,

u holda nashriyotning bir yildagi foydasi ax-(x^2+6x+22100) bo‘ladi.

kabi hajmda nashriyot darsliklar tayyorlaydi

foyda eng katta bo'lishi uchun. a ning qaysi minimal qiymatida

Darslik ishlab chiqilishi 2 yildan ko'p bo'lmagan vaqt ichida o'zini oqlaydimi?

16-noyabr kuni egizaklar Sasha va Pasha bankdan 500 ming rubl kredit olishdi. har biri to'rt oylik muddatga. Kreditni qaytarish shartlari quyidagilardan iborat:

Har oyning 28-kunida qarz joriy oyning 16-sanasiga nisbatan 10% ga oshadi;

Har oyning 1-dan 15-kuniga qadar qarzning bir qismini to'lash kerak; Har oyning 16-kunida qarz ularning har biri uchun taklif qilingan jadvalga muvofiq ma'lum miqdorda bo'lishi kerak:

Qaysi birodar to‘rt oyda bankka to‘laydi? kichikroq miqdor? Qancha rubl?

2016 yil 1 martda Valeriy bankka 100 ming rubl qo'ydi. 4 yil muddatga yillik 10%. Ikki yil ichida u o'z hisobidan n ming rublni yechib olishni rejalashtirmoqda. (n - butun son), shuning uchun 2020 yil 1 martgacha uning hisobida kamida 130 ming rubl bor. Qaysi eng katta miqdor n Valeriy 2018 yil 1 martda o'z hisobidan yechib olishi mumkinmi?

Ikki piyoda bir-biriga qarab ketmoqda: biri A dan B ga, ikkinchisi B dan A ga. Ular bir vaqtning o'zida ketishdi va birinchisi yarim yo'lni bosib o'tganda, ikkinchisiga yana 1,5 soat vaqt bor edi va qachon ikkinchisi yo'lning yarmini piyoda bosib o'tdi, birinchisi bo'lishiga hali 45 daqiqa bor edi. Birinchi piyoda ikkinchi piyodadan necha daqiqa oldin yo'lni tugatadi?

2017 yil yanvar oyining boshida bankdan S million rubl uchun kredit olish rejalashtirilgan, bu erda S butun son bo'lib, 4 yilga. Uni qaytarish shartlari quyidagilardan iborat:

Har iyul oyida qarz joriy yil boshiga nisbatan 10% ga oshadi;

- har yili avgustdan dekabrgacha qarzning bir qismini to'lash zarur;

- har yili yanvar oyida qarz quyidagi jadvalga muvofiq kreditning bir qismini tashkil qilishi kerak:

Eng katta va eng kichik to'lovlar o'rtasidagi farq 2 million rubldan oshmaydigan S ning eng katta qiymatini toping.

"Klassik" omonat bo'yicha bank har yil oxirida yillik 12%, "Bonus" omonati bo'yicha esa birinchi yilda omonat miqdorini 7% ga va xuddi shu butun son n foizga oshirishni rejalashtirmoqda. keyingi yillarda.

n ning eng kichik qiymatini toping, unda 4 yildan ortiq saqlash muddati “Bonus” depoziti bo‘ladi depozitdan ko'ra foydaliroq Dastlabki badallarning teng miqdori bilan "Klassik".

2017 yil may oyida olti yil muddatga S million rubl miqdorida bank krediti olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

Har yili dekabr oyida qarz 10% ga oshadi;

- har yili yanvardan aprelgacha qarzning bir qismini to'lash zarur;

- 2018, 2019 va 2020 yil may oylarida qarz S million rubl miqdorida qoladi;

- 2021, 2022 va 2023 yillardagi to‘lovlar teng;

- 2023 yil may oyiga qadar qarz to'liq to'lanadi.

To'lovlarning umumiy miqdori 13 million rubldan oshmaydigan eng kichik tamsayı S ni toping.

“Uskunalar va mashinasozlik” ixtisosligining birinchi kursiga 46 kishi kirdi: 34 o'g'il va 12 qiz. Ular 22 va 24 kishidan iborat ikkita guruhga bo'lingan, har bir guruhda kamida bitta qiz bo'ladi. Birinchi va ikkinchi guruhdagi qizlarning foiziga teng raqamlar yig'indisi eng katta bo'lishi uchun guruhlar o'rtasida taqsimlanish qanday bo'lishi kerak?

Leo 40 oylik muddatga bankdan kredit oldi. Shartnomaga ko'ra, Leo oylik to'lovlarda qarzni to'lashi kerak. Har oyning oxirida ushbu summaning p% qolgan qarz miqdoriga qo'shiladi, keyin esa Lev to'lovi amalga oshiriladi.

Qarz teng ravishda kamayishi uchun oylik to'lovlar tanlanadi.

Ma'lumki, Leoning eng katta to'lovi qarzning dastlabki miqdoridan 25 baravar kam bo'lgan. p. toping.

2015 yil 18 dekabrda Andrey bankdan yillik 13,5% bilan 85 400 rubl kredit oldi. Kreditni to'lash sxemasi quyidagicha: har bir keyingi yilning 18 dekabrida bank qarzning qolgan miqdori bo'yicha foizlarni undiradi, keyin Andrey X rublni bankka o'tkazadi. Andrey ikki teng to'lovda qarzni to'liq to'lashi uchun X miqdori qancha bo'lishi kerak?

Ivan 1 million rubl qarz olmoqchi. Kredit yiliga bir marta foizlar hisoblangandan keyin teng miqdorda (ehtimol, oxirgisidan tashqari) to'lanadi. Foiz stavkasi yiliga 10%. Yillik to'lovlar 250 ming rubldan oshmasligi uchun Ivan eng kam necha yil davomida kredit olishi mumkin?

2016 yil 1 fevralda Andrey Petrovich bankdan 1,6 million rubl kredit oldi. Kreditni to'lash sxemasi quyidagicha: har bir keyingi oyning 1-kunida bank qarzning qolgan summasidan 1% undiradi, keyin Andrey Petrovich to'lovni bankka o'tkazadi. Andrey Petrovich eng kam necha oy uchun qarz olishi kerak oylik to'lovlar 350 ming rubldan oshmadimi?

2015 yil 12-noyabrda Dmitriy bankdan yillik 19% bilan 1 803 050 rubl kredit oldi. Kreditni to'lash sxemasi quyidagicha: har bir keyingi yilning 12-noyabrida bank qarzning qolgan miqdori bo'yicha foizlarni undiradi, keyin Dmitriy X rublni bankka o'tkazadi. Dmitriy uchta teng to'lovda qarzni to'liq to'lashi uchun X miqdori qancha bo'lishi kerak?

Ikki o'zaro perpendikulyar magistral bo'ylab ikkita mashina bir vaqtning o'zida kesishish yo'nalishi bo'yicha harakatlana boshlaydi: biri 80 km / soat tezlikda, ikkinchisi 60 km / soat tezlikda. Dastlabki vaqtda har bir mashina chorrahadan 100 km masofada joylashgan. Harakat boshlanganidan keyin mashinalar orasidagi masofa eng kichik bo'lgan vaqtni aniqlang. Bu masofa qancha?

Arkadiy, Semyon, Efim va Boris ustav kapitali 200 000 rubl bo'lgan kompaniyaga asos solgan. Arkadiy ustav kapitalining 14 foizini, Semyon - 42 000 rublni, Efim - ustav kapitalining 12 foizini va Boris kapitalning qolgan qismini qo'shgan. Ta'sischilar yillik foydani hissa qo'shgan miqdorga mutanosib ravishda taqsimlashga kelishib oldilar ustav kapitali hissa. Boris uchun 500 000 rubl miqdoridagi foyda qancha? Javobingizni rublda bering.

Ikki viloyatda 250 nafar ishchi bor, ularning har biri kuniga 5 soatdan alyuminiy yoki nikel qazib olishga tayyor. Birinchi sohada bir ishchi soatiga 0,2 kg alyuminiy yoki 0,1 kg nikel ajratib oladi. Ikkinchi mintaqada kuniga x kg alyuminiy qazib olish uchun x^2 kishi-soat, q kg nikel qazib olish uchun esa y^2 kishi-soat mehnat talab etiladi.

Ikki viloyatda har biri 50 nafardan ishchi bo'lib, ularning har biri kuniga 10 soatdan alyuminiy yoki nikel qazib olishga tayyor. Birinchi sohada bir ishchi soatiga 0,2 kg alyuminiy yoki 0,1 kg nikel ajratib oladi. Ikkinchi sohada kuniga x kg alyuminiy qazib olish uchun x^2 kishi-soat, kg nikel qazib olish uchun esa y^2 kishi-soat mehnat talab etiladi.

Ikkala viloyat ham qazib olingan metallni zavodga etkazib beradi, bu erda sanoat ehtiyojlari uchun alyuminiy va nikel qotishmasi ishlab chiqariladi, unda 1 kg alyuminiy 2 kg nikelni tashkil qiladi. Shu bilan birga, mintaqalar zavod eng katta miqdorda qotishma ishlab chiqarishi uchun metallarni qazib olishga o'zaro kelishib olishadi. Bunday sharoitda zavod kuniga necha kilogramm qotishma ishlab chiqarishi mumkin?

Timofey 1,1 million rubl miqdorida kredit olmoqchi. Kredit yiliga bir marta foizlar hisoblangandan keyin teng miqdorda (ehtimol, oxirgisidan tashqari) to'lanadi. Foiz stavkasi yiliga 10%. Yillik to'lovlar 270 ming rubldan oshmasligi uchun Timofey qancha yillar davomida kredit olishi mumkin?

Galina 24 oy muddatga 12 million rubl miqdorida kredit oldi. Shartnomaga ko'ra, Galina har oyning oxirida pulning bir qismini bankka qaytarishi kerak. Har oyda qarzning umumiy miqdori 3% ga oshadi, keyin esa Galinaning oy oxirida bankka to'langan miqdori kamayadi. Galina tomonidan to'langan summalar, qarz miqdori teng ravishda, ya'ni har oy bir xil miqdorda kamayishi uchun tanlanadi. Kredit berishning birinchi yilida Galina ikkinchi yilga nisbatan yana qancha rublni bankka qaytaradi?

15-yanvarda 15 oylik bank krediti olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

- har oyning 1 sanasida qarz oldingi oy oxiriga nisbatan 3 foizga oshadi;

- har oyning 2-dan 14-kuniga qadar qarzning bir qismini toʻlash zarur;

Ma'lumki, sakkizinchi to'lov 99,2 ming rublni tashkil etdi. Kreditning butun muddati davomida bankka qanday summa qaytarilishi kerak?

2014 yil 31 dekabrda Oleg bankdan yillik ma'lum foiz bilan ma'lum miqdorda kredit oldi. Kreditni to'lash sxemasi quyidagicha - har bir keyingi yilning 31 dekabrida bank qarzning qolgan miqdori bo'yicha foizlarni undiradi (ya'ni qarzni foizga oshiradi), keyin Oleg keyingi transhni o'tkazadi. Agar u har yili 328 050 rubl to'lasa, u 4 yil ichida qarzni to'laydi. Agar har biri 587 250 rubl bo'lsa, u holda 2 yil. a toping.

Ikkita bir xil hovuz bir vaqtning o'zida suv bilan to'la boshladi. Birinchi hovuz ikkinchisiga qaraganda soatiga 30 m^3 ko'proq suv oladi. Bir vaqtning o'zida ikkita hovuzda ularning har birining hajmiga teng suv bor edi. Shundan so'ng, 2 soat 40 daqiqadan so'ng, birinchi basseyn, yana 3 soat 20 daqiqadan so'ng, ikkinchisi to'ldi. Ikkinchi hovuzga soatiga qancha suv kirdi? Ikkinchi hovuz qancha vaqt to'ldi?

Har oyning 1-sanasida qarz oldingi oyning oxiriga nisbatan 2% ga oshadi;

Har oyning 2-dan 14-kuniga qadar qarzning bir qismini to'lash kerak;

Har oyning 15-sanasida qarz oldingi oyning 15-sanasidagi qarzdan bir xil miqdorda kam bo'lishi kerak.

Kreditning butun muddati davomida bankka to'lanishi kerak bo'lgan umumiy pul summasi kredit summasining necha foizini tashkil qiladi?

20 dekabr kuni Valeriy bankdan 500 ming rubl miqdorida kredit oldi. besh oy muddatga. Kreditni qaytarish shartlari quyidagilardan iborat:

Har oyning 5-kunida qarz oldingi oyga nisbatan butun son n foizga oshadi;

Har oyning 6-dan 19-kuniga qadar qarzning bir qismini to'lash kerak;

Har oyning 20-kunida qarz jadvalga muvofiq ma'lum miqdorda bo'lishi kerak:

Qabul qilingan kreditdan (foiz to'lovlari) ortiq to'lovlar miqdori 200 ming rubldan ortiq bo'lgan eng kichik n ni toping.

Turli xil quvvatdagi uchta avtomatik mashina har biri 800 ta qismni ishlab chiqarishi kerak. Birinchidan, birinchi mashina ishga tushirildi, 20 daqiqadan so'ng - ikkinchisi va yana 35 daqiqadan so'ng - uchinchisi. Ularning har biri nosozliklar va to'xtashlarsiz ishladi va ish davomida har bir mashina vazifaning bir qismini bajargan paytlari bo'ldi. Necha daqiqaga ikkinchisidan oldin uchinchi shaxs dastgoh ishini bajargan bo'lsa, birinchisi topshiriqni uchinchisidan 1 soat 28 minut o'tib bajarsa?

Ikki viloyatda 90 nafar ishchi bor, ularning har biri kuniga 5 soatdan alyuminiy yoki nikel qazib olishga tayyor. Birinchi sohada bir ishchi soatiga 0,3 kg alyuminiy yoki 0,1 kg nikel ajratib oladi. Ikkinchi sohada kuniga x kg alyuminiy qazib olish uchun x^2 kishi-soat, kuniga y kg nikel qazib olish uchun y^2 kishi-soat mehnat sarflanadi.

Sanoat ehtiyojlari uchun alyuminiy yoki nikel ishlatilishi mumkin va 1 kg alyuminiy 1 kg nikel bilan almashtirilishi mumkin. Sanoat ehtiyojlari uchun jami ikki mintaqada qazib olinishi mumkin bo'lgan eng katta metall massasi qancha?

2016 yil iyul oyida S million rubl miqdorida uch yil muddatga bank kreditini olish rejalashtirilgan, bu erda S butun sondir. Uni qaytarish shartlari quyidagilardan iborat:

Har yanvar oyida qarz o'tgan yil oxiriga nisbatan 25% ga oshadi;

- har yili fevraldan iyungacha qarzning bir qismini bitta to‘lovda to‘lash zarur;

- har yili iyul oyida qarz quyidagi jadvalga muvofiq kreditning bir qismini tashkil qilishi kerak.

Har bir to'lov 5 million rubldan ortiq bo'lgan S ning eng kichik qiymatini toping

2016 yil 1 avgustda Valeriy bankda to'rt yil davomida yillik 10% bilan "To'ldirish" hisob raqamini ochdi va 100 ming rubl sarmoya kiritdi.

2017 yil 1 avgustda va 2019 yil 1 avgustda u o'z hisobiga n ming rubl haqida xabar berishni rejalashtirmoqda. 2020 yil 1 avgustgacha Valeriyning hisobida kamida 200 ming rubl bo'lishi uchun eng kichik butun sonni toping.

15 yanvarda olti oylik muddatga 1 million rubl miqdorida bank krediti olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

Har oyning 1-kunida qarz oldingi oyning oxiriga nisbatan r foizga oshadi, bu erda r - butun son;

Har oyning 2-dan 14-kuniga qadar qarzning bir qismini to'lash kerak;

Har oyning 15-kunida qarz quyidagi jadvalga muvofiq ma'lum miqdorda bo'lishi kerak

To'lovlarning umumiy miqdori 1,2 million rubldan kam bo'lgan r ning eng katta qiymatini toping.

Iyul oyida bir necha yilga 8,8 million rubl miqdorida kredit olindi. Har bir keyingi yil boshida qarz qoldig'i o'tgan yilning oxiriga nisbatan 25% ga oshadi. Har yili 1 iyulgacha mijoz qarzning bir qismini shunday to'lashi kerakki, 1 iyul holatiga ko'ra, qarz har yili bir xil miqdorda kamaytirilsin. Oxirgi to'lov - 1 million rubl. Bankka to'lovlarning umumiy miqdorini toping.

Iyul oyida ma'lum bir muddatga (bir necha yil) 14 million rubl miqdorida bank krediti olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

Har yanvar oyida qarz o'tgan yil oxiriga nisbatan 10% ga oshadi;

- har yili fevraldan iyungacha qarzning bir qismini to'lash zarur;

- har yili iyul oyida qarz o'tgan yilning iyul oyidagi qarzdan bir xil miqdorda kam bo'lishi kerak

Eng kichik yillik to'lov 3,85 million rubl bo'lsa, kreditni to'liq to'lashdan keyin to'lovlarning umumiy miqdori qancha bo'ladi?

Yil boshida "Jilstroyservis" kompaniyasi turli foiz stavkalari bo'yicha kredit beradigan bir nechta banklar orasidan kredit olish uchun bankni tanlaydi. Kompaniya olingan kredit mablag‘ini quyidagicha ishlatishni rejalashtirgan: kreditning 75 foizi kottejlar qurishga, qolgan 25 foizi esa aholiga rieltorlik xizmatlari ko‘rsatishga yo‘naltiriladi. Birinchi loyiha yiliga 36% dan 44% gacha, ikkinchisi esa yiliga 20% dan 24% gacha foyda keltirishi mumkin. Yil oxirida kompaniya kreditni foizlar bilan bankka qaytarishi va shu bilan birga hisoblashi kerak. sof foyda ushbu faoliyat turlaridan olingan umumiy kreditning yiliga kamida 13%, lekin 21% dan ko'p bo'lmagan miqdorda. Kompaniya o'zini yuqorida ko'rsatilgan foyda bilan ta'minlash kafolatiga ega bo'lishi uchun tanlangan banklar uchun eng past va eng yuqori kredit stavkalari qanday bo'lishi kerak?

2012 yil 15 yanvarda bank 1 million rubl miqdorida kredit berdi. Uning qaytish shartlari quyidagicha edi:

- har yili 1 yanvarda qarzdorlik o‘tgan yil oxiriga nisbatan foizga oshadi;

- qarzning bir qismini to'lash foizlar hisoblangandan keyin har yili yanvar oyida sodir bo'ladi.

Kredit ikki yil ichida qaytarildi va birinchi yilda 600 ming rubl, ikkinchi yilda esa 550 ming rubl o'tkazildi.

a toping.

Yangi zavodning qurilishi 78 million rublni tashkil qiladi. Ishlab chiqarish xarajatlari x ming birlik. bunday zavodda mahsulot yiliga 0,5x²+2x+6 million rublga teng. Agar zavod mahsulotlari bir birlik uchun r ming rubldan sotilgan bo'lsa, u holda kompaniyaning bir yildagi foydasi (million rublda) (px-(0,5x²+2x+6)) bo'ladi. Zavod qurilgach, korxona shunday miqdorda mahsulot ishlab chiqaradiki, foyda eng katta bo'ladi. 3 yildan ortiq bo'lmagan vaqt ichida zavod qurilishi p ning qancha minimal qiymatida o'zini oqlaydi?

2001 yil boshida Aleksey sotib oldi xavfsizlik 25 000 rubl uchun. Har yil oxirida qog'oz narxi 3000 rublga oshadi. Har qanday yil boshida Aleksey qog'ozni sotishi va daromadni bank hisobiga qo'yishi mumkin. Har yili hisobdagi summa 10% ga oshadi. Qaysi yilning boshida Aleksey qimmatli qog'ozni sotishi kerak, shunda ushbu qimmatli qog'ozni sotib olgandan keyin o'n besh yil o'tgach, bank hisobidagi summa eng katta bo'ladi?

Ikki zavodning har birida 1800 kishi ishlaydi. Birinchi zavodda bitta ishchi smenada 1 qism A yoki 2 qism B ishlab chiqaradi.Ikkinchi zavodda t qism (ham A va B) ishlab chiqarish uchun t^2 kishilik smena talab qilinadi.

Ikki zavodning har birida 200 kishi ishlaydi. Birinchi zavodda bitta ishchi smenada 1 qism A yoki 3 qism B ishlab chiqaradi.Ikkinchi zavodda t qism (ham A, ham B) ishlab chiqarish uchun t^2 kishilik smena talab qilinadi.

Bu ikkala zavod ham zavodga qismlarni yetkazib beradi, undan mahsulot yig'iladi, ularni ishlab chiqarish uchun 1 qism A va 1 qism B kerak bo'ladi. Shu bilan birga, zavodlar eng ko'p mahsulot ishlab chiqarish uchun qismlarni ishlab chiqarishga kelishib oladilar. yig‘ilishi mumkin. Bunday sharoitda zavod bir smenada qancha mahsulot yig'ishi mumkin?

Ikkala zavodning har birida A va B qismlari ishlab chiqariladi.Birinchi zavodda 40 kishi ishlaydi, bir ishchi smenada 15 qism A yoki 5 qism B ishlab chiqaradi.Ikkinchi zavodda 160 kishi ishlaydi, bir ishchi esa 5 qism A yoki ishlab chiqaradi. Har bir smenada 15. tafsilotlar V.

Bu ikkala zavod zavodga qismlarni yetkazib beradi, undan mahsulot yig'iladi, ularni ishlab chiqarish uchun 2 qism A va 1 qism B talab qilinadi. Shu bilan birga, zavodlar eng ko'p mahsulot ishlab chiqarish uchun qismlarni ishlab chiqarishga kelishib oladilar. yig‘ilishi mumkin. Bunday sharoitda zavod bir smenada qancha mahsulot yig'ishi mumkin?

40% spirtli ichimliklarni o'z ichiga olgan ma'lum bir mahsulot B ishlab chiqarish uchun Aleksey ikkita etkazib beruvchidan xom ashyo sotib olishi mumkin A va B. Yetkazib beruvchi A 100 ming rubl narxida 1000 litrli bidonlarda 90% spirtli eritmani taklif qiladi. kanistr uchun. Yetkazib beruvchi B 2000 litrli kanistrlarda 80% spirtli eritmani 160 ming rubl narxda taklif qiladi. kanistr uchun. Ishlab chiqarish jarayonida olingan B mahsuloti 0,5 litrli shishalarga solinadi. Agar Aleksey roppa-rosa 60 000 shisha B mahsulotini ishlab chiqarishni rejalashtirayotgan bo'lsa, xomashyoga qancha pul sarflashi kerak?

2016 yil 1 martda Ivan Lvovich 20 000 rublni depozitga qo'ydi. Bank depoziti oylik foizlar hisoblangan va yillik 21% kapitallashuv bilan 1 yil muddatga. Bu shuni anglatadiki, har oyning birinchi kunida omonat summasi 12 oy davomida roppa-rosa 21% ga ko'payadigan tarzda hisoblangan bir xil foiz miqdoriga oshadi. Necha oy ichida depozit miqdori birinchi marta 22 000 rubldan oshadi?

15 may kuni tadbirkor 19 oyga 12 million rubl miqdorida bank krediti olishni rejalashtirgan. Uni qaytarish shartlari quyidagilardan iborat:

Har oyning 1-sanasida qarz oldingi oyning oxiriga nisbatan 2% ga oshadi;

Har oyning 2-dan 14-kuniga qadar qarzning bir qismini to'lash kerak;

Har oyning 15-sanasida qarz oldingi oyning 15-sanasidagi qarzdan bir xil miqdorda kam bo'lishi kerak.

Ishbilarmon olingan kreditga nisbatan yana qancha foiz to'lashi kerak?

40% alkogolni o'z ichiga olgan ma'lum bir mahsulot B ishlab chiqarish uchun Aleksey ikkita etkazib beruvchidan A va B xomashyosini sotib olishi mumkin. Yetkazib beruvchi A 100 ming rubl narxida 1000 litrli bidonlarda 90% spirtli eritmani taklif qiladi. kanistr uchun. Yetkazib beruvchi B 2000 litrli kanistrlarda 80% spirtli eritmani 160 ming rubl narxda taklif qiladi. kanistr uchun. Ishlab chiqarish jarayonida olingan B mahsuloti 0,5 litrli shishalarga solinadi. Agar Aleksey roppa-rosa 60 000 shisha B mahsulotini ishlab chiqarishni rejalashtirayotgan bo'lsa, xomashyoga qancha pul sarflashi kerak?

Vladimir muzlatgichlar ishlab chiqaradigan ikkita zavodga ega. Birinchi zavodning mahsuldorligi kuniga 950 ta muzlatgichdan oshmaydi. Ikkinchi zavodning hosildorligi dastlab birinchisining hosildorligining 95% ni tashkil etdi. Qo‘shimcha liniya ishga tushirilgach, ikkinchi zavod kuniga muzlatgichlar ishlab chiqarishni birinchi zavodda ishlab chiqarilgan muzlatgichlar sonining roppa-rosa 23 foiziga oshirdi va ulardan 1000 dan ortiq dona ishlab chiqara boshladi. Ikkinchi zavodni rekonstruksiya qilishdan oldin har bir korxona kuniga nechta muzlatgich ishlab chiqargan?

Har oyning 1-sanasida qarz oldingi oyning oxiriga nisbatan 2% ga oshadi;

Har oyning 2-dan 14-kuniga qadar qarzning bir qismini to'lash kerak;

Har oyning 15-sanasida qarz oldingi oyning 15-sanasidagi qarzdan bir xil miqdorda kam bo'lishi kerak.

Ma'lumki, kredit berishning to'rtinchi oyida siz 54 ming rubl to'lashingiz kerak. Kreditning butun muddati davomida bankka qanday summa qaytarilishi kerak?

Iyul oyida mijoz bir necha yil davomida 8,8 million rubl miqdorida kredit oldi.

Uni qaytarish shartlari quyidagilardan iborat:

Har bir keyingi yil boshida qarz qoldig'i o'tgan yilning oxiriga nisbatan 25% ga oshadi.

-mijoz har yili 1 iyulga qadar qarzining bir qismini bankka to‘lashi kerak, shunda 1 iyulga nisbatan qarz har yili bir xil miqdorda kamaysin.

Ma'lumki, oxirgi to'lov 1 million rublni tashkil qiladi. Mijoz bankka to'laydigan to'lovlarning umumiy miqdorini toping.

Polina va Kristina do'stlari model bo'lishni orzu qiladilar. 1 yanvar kuni ular vazn yo'qotishga qaror qilishdi. Shu bilan birga, Polinaning vazni Kristinanikidan 10% ko'proq bo'lib chiqdi.

Fevral oyida Kristina yana 2% yo'qotishni rejalashtirmoqda.

A) 1 martgacha uning vazni Kristinanikidan kamroq bo'lishi uchun Polina fevral oyida vazn yo'qotishi kerak bo'lgan eng kichik butun foiz qancha?

B) Agar 1 yanvarda Polinaning vazni 55 kg bo'lganligi ma'lum bo'lsa, fevral oyining oxiriga qadar Kristinaning vazni qancha bo'ladi?

Omonat to‘rt yilga ochilishi rejalashtirilgan. Dastlabki omonat - millionlab rubllarning butun soni. Har yil oxirida badal yil boshidagi hajmiga nisbatan 10% ga oshadi va qo'shimcha ravishda uchinchi va to'rtinchi yil boshida badal har yili 3 million rublga to'ldiriladi. Dastlabki omonatning eng katta miqdorini toping, unda to'rt yildan keyin depozit 25 million rubldan kam bo'ladi.

Ikki zavodning har birida 20 kishi ishlaydi. Birinchi zavodda bitta ishchi smenada 2 qism A yoki 2 qism B ishlab chiqaradi.Ikkinchi zavodda t qism (ham A va B) ishlab chiqarish uchun t^2 kishilik smena talab qilinadi.

Bu ikkala zavod ham zavodga qismlarni yetkazib beradi, undan mahsulot yig'iladi, ularni ishlab chiqarish uchun 1 qism A va 1 qism B kerak bo'ladi. Shu bilan birga, zavodlar eng ko'p mahsulot ishlab chiqarish uchun qismlarni ishlab chiqarishga kelishib oladilar. yig‘ilishi mumkin. Bunday sharoitda zavod bir smenada qancha mahsulot yig'ishi mumkin?

Har oyning 1-sanasida qarz oldingi oyning oxiriga nisbatan 2% ga oshadi;

Har oyning 2-dan 14-kuniga qadar qarzning bir qismini to'lash kerak;

Har oyning 15-sanasida qarz oldingi oyning 15-sanasidagi qarzdan bir xil miqdorda kam bo'lishi kerak.

Ma'lumki, kredit berishning beshinchi oyida (2 iyundan 14 iyungacha) bankka 44 ming rubl to'lashingiz kerak. Kreditning butun muddati davomida bankka qanday miqdor to'lanishi kerak?

Fermerning har biri 10 gektardan iborat 2 ta dala bor. Har bir dalada siz kartoshka va lavlagi etishtirishingiz mumkin, dala bu ekinlar orasida har qanday nisbatda bo'linishi mumkin. Kartoshkaning hosildorligi birinchi dalada 300 ts/ga, ikkinchisida esa 200 s/ga. Lavlagining hosildorligi birinchi dalada 200 ts/ga, ikkinchisida esa 300 s/ga.

Dehqon kartoshkani 4000 rublga sotishi mumkin. har bir yuz vaznga, lavlagi esa 5000 rubldan. sentnerga. Fermer olishi mumkin bo'lgan eng yuqori daromad qancha?

Sex A tipidagi 2000 va B tipidagi 14000 detal ishlab chiqarishga buyurtma oldi. Sexdagi 146 nafar ishchining har biri A tipidagi bir qismni ishlab chiqarishga vaqt ajratadi, shu vaqt ichida u 2 turdagi qismlarni ishlab chiqarishi mumkin edi. B. Buyurtmani eng kam vaqt ichida bajarish uchun ustaxona ishchilarini qanday qilib ikkita jamoaga bo'lish kerak, agar ikkala jamoa bir vaqtning o'zida ishlay boshlasa va jamoalarning har biri faqat bitta turdagi qismlarni ishlab chiqarish bilan band bo'lsa. ?

Ikki zavodning har birida 100 kishi ishlaydi. Birinchi zavodda bitta ishchi smenada 3 qism A yoki 1 qism B ishlab chiqaradi.Ikkinchi zavodda t qism (ham A va B) ishlab chiqarish uchun t^2 kishilik smena talab qilinadi.

Bu ikkala zavod ham zavodga qismlarni yetkazib beradi, undan mahsulot yig'iladi, ularni ishlab chiqarish uchun 1 qism A va 3 qism B kerak bo'ladi. Shu bilan birga, zavodlar eng ko'p mahsulot ishlab chiqarish uchun qismlarni ishlab chiqarishga kelishib oladilar. yig‘ilishi mumkin. Bunday sharoitda zavod bir smenada qancha mahsulot yig'ishi mumkin?

2014 yil 17 dekabrda Anna bankdan yillik 10% bilan 232 050 rubl qarz oldi. Kreditni to'lash sxemasi quyidagicha: har bir keyingi yilning 17 dekabrida bank qarzning qolgan miqdori bo'yicha foizlarni undiradi, keyin esa Anna X rublni bankka o'tkazadi. Anna to'rtta teng to'lovda qarzni to'liq to'lashi uchun X miqdori qancha bo'lishi kerak?

Bular:

- har oyning 1 sanasida qarz oldingi oy oxiriga nisbatan 3 foizga oshadi;

- har oyning 2-dan 14-kuniga qadar qarzning bir qismini toʻlash zarur;

- Har oyning 15-sanasida qarz oldingi oyning 15-sanasidagi qarzdan bir xil miqdorda kam bo'lishi kerak.

Kredit berishning birinchi yilida (birinchi 12 oy) bankka qanday summa qaytarilishi kerak?

Biznes-rejaga ko'ra, to'rt yillik loyihaga 10 million rubl sarmoya kiritish rejalashtirilgan. Har yil oxirida investitsiya qilingan mablag‘larni yil boshiga nisbatan 15 foizga oshirish rejalashtirilgan. Hisoblangan foizlar loyihaga investitsiya qilingan holda qoladi. Bundan tashqari, foizlar hisoblangandan so'ng darhol qo'shimcha investitsiyalar kerak bo'ladi: birinchi va ikkinchi yillarda butun son n million rubl, shuningdek uchinchi va to'rtinchi yillarda m million rubl.

n va m ning eng kichik qiymatlarini toping, ular uchun dastlabki investitsiyalar ikki yil ichida kamida ikki baravar va to'rt yilda kamida uch baravar ko'payadi.

Ikki viloyatda har biri 100 nafardan ishchi bo'lib, ularning har biri kuniga 10 soatdan alyuminiy yoki nikel qazib olishga tayyor. Birinchi sohada bir ishchi soatiga 0,3 kg alyuminiy yoki 0,1 kg nikel ajratib oladi. Ikkinchi mintaqada kuniga x kg alyuminiy qazib olish uchun x^2 kishi-soat, q kg nikel qazib olish uchun esa y^2 kishi-soat mehnat talab etiladi.

Ikkala viloyat ham qazib olingan metallni zavodga etkazib beradi, bu erda sanoat ehtiyojlari uchun alyuminiy va nikel qotishmasi ishlab chiqariladi, unda 2 kg alyuminiy 1 kg nikelni tashkil qiladi. Shu bilan birga, mintaqalar zavod eng katta miqdorda qotishma ishlab chiqarishi uchun metallarni qazib olishga o'zaro kelishib olishadi. Bunday sharoitda zavod kuniga necha kilogramm qotishma ishlab chiqarishi mumkin?

To'liq to'langandan keyin to'lovlarning umumiy miqdori 18 million rublni tashkil etishini bilsangiz, qancha yilga kredit olishni rejalashtiryapsiz?

Fermerning har biri 10 gektardan iborat ikkita dala bor. Har bir dalada siz kartoshka va lavlagi etishtirishingiz mumkin, dalalar bu ekinlar o'rtasida har qanday nisbatda bo'linishi mumkin. Kartoshkaning hosildorligi birinchi dalada 500 ts/ga, ikkinchi dalada esa 300 s/ga. Lavlagining hosildorligi birinchi dalada 300 ts/ga, ikkinchisida esa 500 s/ga.

Dehqon kartoshkani 2000 rublga sotishi mumkin. har bir yuz vaznga, lavlagi esa - 3000 rubldan. sentnerga. Fermer olishi mumkin bo'lgan eng yuqori daromad qancha?

10 iyun kuni bankdan 15 oylik kredit oldik. Bundan tashqari, har oyning 3-kunida qarz oldingi oy oxiriga nisbatan foizga oshadi, har oyning 4-dan 9-kuniga qadar qarzning bir qismi toʻlanishi, 10-kunida esa qarzning bir qismi toʻlanishi kerak. oldingi oyning 10-kuni holatiga ko'ra, xuddi shu miqdor kam qarz.

Har oyning 1-sanasida qarz oldingi oy oxiriga nisbatan 1% ga oshadi;

Har oyning 2-dan 14-kuniga qadar qarzning bir qismini to'lash kerak;

Har oyning 15-sanasida qarz oldingi oyning 15-sanasidagi qarzdan bir xil miqdorda kam bo'lishi kerak. Ma'lumki, dastlabki 12 oyda siz bankka 177,75 ming rubl to'lashingiz kerak. Qancha qarz olishni rejalashtiryapsiz?

Tadbirkor bino sotib oldi va unda mehmonxona ochishni rejalashtirmoqda. Mehmonxonada 21 kvadrat metr maydonga ega standart xonalar va 49 kvadrat metrlik lyukslar bo'lishi mumkin kvadrat metr. umumiy maydoni, Xonalar uchun ajratilishi mumkin bo'lgan 1099 kvadrat metr. Tadbirkor bu maydonni o'zi xohlagancha turli xil xonalar o'rtasida ajratishi mumkin. Oddiy xona mehmonxonaga kuniga 2000 rubl, hashamatli xona esa kuniga 4500 rubl olib keladi. Tadbirkor o'z mehmonxonasidan qancha pul topishi mumkin?

- Har oyning 15-sanasida qarz oldingi oyning 15-sanasidagi qarzdan bir xil miqdorda kam bo'lishi kerak.

Ma'lumki, oxirgi 12 oy ichida siz bankka 1597,5 ming rubl to'lashingiz kerak. Qancha qarz olishni rejalashtiryapsiz?

15-yanvarda 14 oylik bank krediti olish rejalashtirilgan. Uni qaytarish shartlari quyidagilardan iborat:

- har oyning 1 sanasida qarz oldingi oy oxiriga nisbatan r% ga oshadi;

- har oyning 2-dan 14-kuniga qadar qarzning bir qismini to'lash kerak;

- Har oyning 15-kunida qarz oldingi oyning 15-kunidagi qarzdan bir xil miqdorda kam bo'lishi kerak.

Ma'lumki, kredit to'liq qaytarilgandan keyin to'lovlarning umumiy miqdori 15% ni tashkil qiladi. miqdoridan ortiq, kreditga olingan. r ni toping.

2001 yil boshida Aleksey 7000 rublga qimmatli qog'oz sotib oldi. Har yil oxirida qog'oz narxi 2000 rublga oshadi. Har qanday yil boshida Aleksey qog'ozni sotishi va daromadni bank hisobiga qo'yishi mumkin. Har yili hisobdagi summa 10% ga oshadi. Qaysi yilning boshida Aleksey qimmatli qog'ozni sotishi kerak, shunda ushbu qimmatli qog'ozni sotib olgandan keyin o'n besh yil o'tgach, bank hisobidagi summa eng katta bo'ladi?

Gregori turli shaharlardagi ikkita zavod egasi. Zavodlar aynan bir xil mahsulotlarni ishlab chiqaradi, ammo ikkinchi shaharda joylashgan zavod yanada ilg'or uskunalardan foydalanadi.

Natijada, agar birinchi shaharda joylashgan zavod ishchilari haftasiga jami t^2 soat ishlasa, bu hafta davomida ular 3t mahsulot ishlab chiqaradilar; agar ikkinchi shaharda joylashgan zavod ishchilari haftasiga jami t^2 soat ishlasa, bu haftada ular 4t mahsulot ishlab chiqaradilar.

- har yanvar oyida qarz o'tgan yil oxiriga nisbatan 10% ga oshadi;

- har yili fevraldan iyungacha qarzning bir qismini to'lash zarur;