1C SCP pruža fleksibilna podešavanja za parametre bilo koje vrste računovodstva, uz pomoć kojih možete u potpunosti konfigurirati računovodstvena pravila u skladu s kojima organizacija posluje.

Kako bismo uzeli u obzir sve nijanse, preporučujemo da se u fazi pretprojektne ankete računovodstveni parametri u potpunosti propisuju i usaglase s ključnim korisnicima. Prvo, ovo može poslužiti kao čvrsta osnova za izgradnju zaista efikasnog sistema (pošto regulisano računovodstvo ima stroga pravila, a menadžersko računovodstvo odražava stvarno stanje stvari u preduzeću), a drugo, pomoći će da se izbegnu problemi sa implementacijom i neusklađenosti. u podacima između starog i novi sistem računovodstvo.

U ovom članku detaljnije ćemo pogledati postavljanje parametara reguliranih vrsta računovodstva - računovodstvenog i poreznog.

Pristup postavkama računovodstva

Ulogujmo se sa administratorskim pravima i prebacimo se na sučelje računovodstva i poreznog računovodstva.

Slika 1. Rad u dijelu interfejsa sa administratorskim pravima

Nakon promjene sučelja, u gornjem izborniku će se pojaviti dodatni odjeljak „Postavke računovodstva“ u kojem trebate odabrati stavku „Postavke računovodstva“.

Slika 2. Kartica postavki parametara

Otvara se prozor u kojem su svi parametri dostupni za konfiguraciju logički grupirani u sekcije. Pogledajmo bliže parametre i postavke za svaki odjeljak.

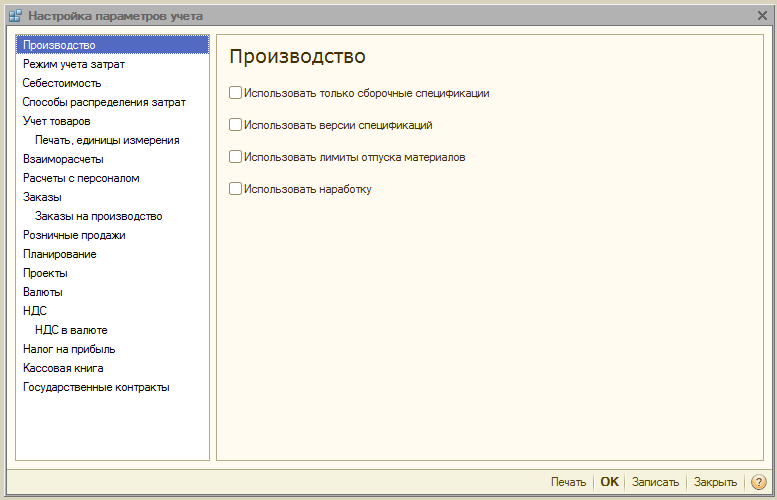

Sekcija "Proizvodnja"

U odjeljku "Proizvodnja" navedite pravila dizajna proizvodnih dokumenata:

- Koristite samo montažne BOM-ove– aktiviranjem parametra korisnici će moći podesiti prikaz „Sklopa“. Disabled flag čini dostupnim dodatne vrste specifikacije - "Puna", "Čvor". Ako ih ne planirate koristiti, bolje je postaviti zastavicu kako biste izbjegli greške korisnika u dizajnu dokumenata.

- Verzije specifikacija– ako je zastavica uključena, korisnici će moći specificirati različite verzije u specifikaciji stavke; ako je onemogućena, onda svaka specifikacija može imati samo jednu verziju.

- Koristite ograničenja materijalnog izdavanja– kada je zastavica uključena, aktivira se mogućnost rada sa funkcionalnošću limit-fence kartica. Bolje je poništiti oznaku kako ne biste preopteretili konfiguraciju suvišnom, nepotrebnom funkcionalnošću kada se to ne praktikuje u preduzeću.

- Koristite vreme rada– kada je zastavica uključena, u “Izvještaju proizvodnje za smjenu” se aktivira mogućnost za postavljanje tipa izlaza “Radno vrijeme”. Ako se to ne prakticira u poduzeću, bolje je ukloniti zastavicu kako ne biste preopteretili konfiguraciju suvišnom, nepotrebnom funkcionalnošću.

Slika 3. Postavke za obračunske parametre "Proizvodnja"

Slika 3. Postavke za obračunske parametre "Proizvodnja"

Odjeljak "Način obračuna troškova"

1C SCP sistem pruža načine rada "Napredna analitika", ili "Stranko računovodstvo"*.

Prvi od njih je pogodniji za proizvodnju, jer. uzima u obzir sve troškovi proizvodnje i zalihe na svim računovodstvenim računima posebno za računovodstvo i upravljanje. Istovremeno, korisnici imaju mogućnost da dobiju detaljnu analitiku o kretanju artikla i troškovima. Ovaj način rada ne uzima u obzir kronološkim redom unos dokumenata.

Drugi je pogodniji za trgovačke kompanije za koje je važno precizno odrediti trošak određene serije i vidjeti bruto dobit od prodaje u realnom vremenu.

Slika 4. Postavke načina obračuna troškova

Slika 4. Postavke načina obračuna troškova

* Postavka načina rada je opisana na najvišem nivou, jer je ovo posebna, velika tema. Kao, na primjer, u RAUS-u možete podesiti detalj, au paketu - redoslijed otpisa.

Odjeljak "Cijena"

Ovdje određujete vrstu cijene na koju se uzima u obzir cijena koštanja. Informacijski registar "Cijene artikala" mora se prvo konfigurirati.

Nadalje, potvrdni okviri za menadžersko ili redovno računovodstvo se postavljaju zasebno. Koristi se ako različita skladišta iste kompanije imaju različite uslove poslovanja. Istovremeno će se voditi ukupno i serijsko računovodstvo za svako skladište posebno. Kada opcija nije aktivirana, obračun se vrši za cijelo preduzeće, bez obzira na konkretno skladište.

Slika 5. Postavke troškova

Slika 5. Postavke troškova

Odjeljak "Metode alokacije troškova"

Ove postavke se koriste u naprednom načinu analize troškovnog računovodstva.

Ako i dalje treba da omogućite ovu postavku, na kartici „Osnova distribucije“ treba postaviti pravila za obračun osnovice, u okviru koje će se izračunavati osnovica distribucije, a strategija obračuna udjela troškova za svaku vrstu proizvoda birati u zavisnosti od obima proizvodnje, obima prodaje, pojave određenih sirovina, prema standardima ili ručno.

Troškove možete rasporediti po vrstama proizvodnje: za vlastite proizvode, proizvode treće strane, proizvode od sirovina koje isporučuje kupac, za vrijeme rada, za pojedinačne odjele, za postotak ili za koeficijent.

Slika 6. Postavke metoda raspodjele troškova

Slika 6. Postavke metoda raspodjele troškova

Odjeljak "Knjigovodstvo robe"

- Aktiviranjem prve grupe dodaju se odgovarajući redovi u dokumente i imenike za računovodstvo prema navedenim karakteristikama, kao i za operacije obrade sa kontejnerima.

- Druga grupa je odgovorna za mogućnost rada sa nekoliko skladišta u tabelarnom dijelu odabranog dokumenta.

Slika 7. Postavke „Knjigovodstvo robe“.

Slika 7. Postavke „Knjigovodstvo robe“.

Odjeljak "Štampa, jedinice"

Sekcija je namenjena za postavljanje izgledštampane forme dokumenata. Moguće je prikazati dodatnu kolonu sa traženim parametrom, na primjer, šifru proizvoda ili artikla, kao i navesti jedinicu težine i jedinicu zapremine koja će se koristiti u karakteristikama proizvoda.

Slika 8. "Štampa, jedinice"

Slika 8. "Štampa, jedinice"

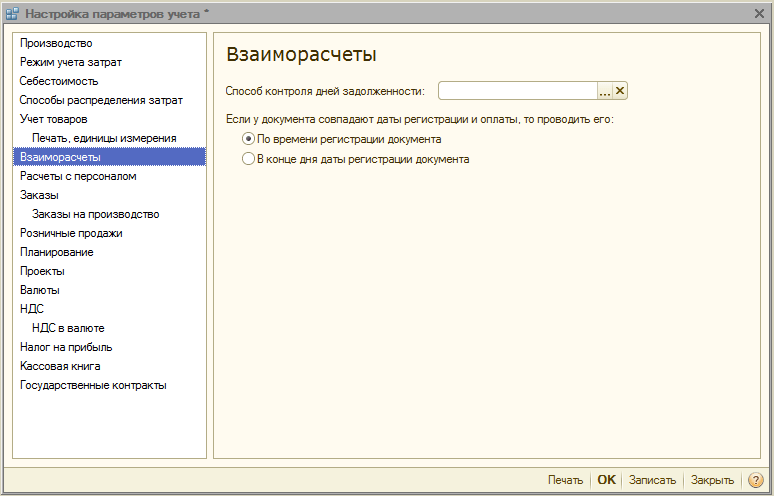

Sekcija "Međusobna poravnanja"

On uspostavlja jedinstvena pravila za kontrolu duga i bankovnih dokumenata:

- Način da kontrolišete dane duga kalendarskih dana ili radnih dana.

- Knjiženje dokumenta do trenutka registracije- dokument će biti objavljen istog trenutka kada od banke dobijemo potvrdu o transakciji. Poželjno kada trebate pratiti plaćanja kupaca u realnom vremenu.

- Na kraju dana datuma registracije generalno smanjuje opterećenje sistema, može se koristiti kada je dovoljno da se izveštaji o uplatama primaju neblagovremeno.

Slika 9. Računovodstvene postavke "Međusobna poravnanja"

Slika 9. Računovodstvene postavke "Međusobna poravnanja"

Odjeljak "Poravnanja sa osobljem"

Odjeljak je namijenjen za podešavanje popunjavanja podataka "Zaposleni" i "Vrsta obračuna platnog spiska" u transakcijama. Ako odaberete opciju "Za svakog zaposlenika", morat ćete popuniti ove podatke za svakog zaposlenika. Prilikom odabira opcije „Sažetak...“, ovi detalji nisu uključeni u objave.

Slika 10. Proračuni osoblja

Slika 10. Proračuni osoblja

Odjeljak "Narudžbe"

Ovdje možete podesiti rad sa narudžbama.

- Strategija auto-rezerviranja postavlja redoslijed rezervacije robe za narudžbe kupaca.

- Aktivacija "Navedite narudžbe u tabelarnom dijelu" prikazuje dodatnu kolonu u dokumentima prijema i prodaje, koja prikazuje broj naloga.

- Koristite interne naloge aktivira funkcionalnost kreiranja internih naloga kao zasebnog dokumenta istog naziva. Ako se sistem ovakvih narudžbi ne koristi u kompaniji, bolje je isključiti zastavicu kako ne bi opterećivali korisnike suvišnim informacijama.

- Navedite seriju prilikom rezervacije roba u skladištima vam omogućava da uzmete u obzir seriju (samo ako postoji rezerva za narudžbe sa naznakom ugovora o drugoj strani, u kojoj je postavljen znak "Odvojeno računovodstvo robe za narudžbe kupca").

- Račun za povrate kupaca– kada je zastavica uključena, masa naručene robe se automatski mijenja prilikom knjiženja „Povrat robe od kupca“.

Slika 11. Postavke "Narudžbe".

Slika 11. Postavke "Narudžbe".

Odjeljak "Narudžbe za proizvodnju"

Odjeljak je namijenjen za postavljanje parametara za rad sa proizvodnim nalozima.

Sa uključenom zastavicom "Koristite proizvodne naloge" postaje dostupan dodatni dokument "Narudžba za proizvodnju".

Uključivanje sljedeće zastavice omogućava da se za svaku narudžbu izračunaju zahtjevi za materijale i poluproizvode za proizvodnju gotovih proizvoda.

Zahtjevi za zatvaranje mogu se implementirati na jedan od dva načina:

- Jasno- korištenjem dokumenta "Prilagođavanje naloga za proizvodnju." Potpuno se zatvaraju i kada se izvrši „Izvještaj proizvodnje za smjenu“, „Nomenklaturno komisioniranje“ i „Akt o pružanju proizvodnih usluga“, ako se sva roba proizvodi po narudžbini.

- automatski- odnosno prilikom odvajanja materijala za puštanje robe, kao i prilikom registracije pomoću „Nomenklaturnog komisioniranja“.

Slika 12. Narudžbe za proizvodnju

Slika 12. Narudžbe za proizvodnju

Odjeljak "Maloprodaja"

Dizajniran za konfiguriranje parametara maloprodaje:

- Mogućnost plaćanja platnim karticama, bankarski krediti;

- Računovodstvo prodaje alkoholnih proizvoda;

- Postupak slanja elektronskih čekova kupcu.

Slika 13. Maloprodaja

Slika 13. Maloprodaja

Odjeljak "Planiranje"

Odjeljak je namijenjen za konfiguriranje parametara rasporeda:

- Učestalost pristupa ključnim resursima postavlja vremenski interval u kojem se planira planiranje: dan, sedmica, dekada, mjesec, kvartal, polugodište, godina.

- Upravljajte planiranjem smjena– kada se aktivira u specifikacijama i proizvodnim zadacima, mehanizam planiranja smjena postaje dostupan.

Slika 14. Postavke planiranja

Slika 14. Postavke planiranja

Sekcija "Projekti"

Ovdje možete podesiti računovodstvo u kontekstu Projekta.

- Pratite projekte– aktivira dodatne detalje na projektima za prodaju, kupovinu, kretanje klima uređaja, troškove i planiranje.

- Koristite tipove dodjele projekata– kada je zastavica uključena, aktiviraju se dodatni alati za alokaciju glavnih troškova na projekte.

- Pratite troškove projekta– aktivira alokaciju indirektnih troškova na projekte.

- Navedite projekte u tabelarnom dijelu dokumenata- u dokumentima koji odražavaju finansijske transakcije, postaje dostupna dodatna kolona "Projekat" u kojoj možete navesti na koje se konkretne projekte odnose troškovi.

Slika 15. Računovodstvene postavke "Projekti"

Slika 15. Računovodstvene postavke "Projekti"

Odjeljak "Valute"

Ovdje možete podesiti valute koje se koriste za računovodstvo*, menadžersko i MSFI računovodstvo.

*Valuta regulative je osnovna valuta, njen kurs je uvek jednak 1 (za Rusku Federaciju - rublja).

Slika 16. Računovodstvene postavke "Valuta"

Slika 16. Računovodstvene postavke "Valuta"

Odjeljak "PDV"

Sekcija je namenjena za podešavanje numeracije i štampanih obrazaca faktura. Moguće je navesti puni ili puni i skraćeni naziv prodavca, kao i postaviti posebnu numeraciju za avansne fakture.

Slika 17. Postavke za obračun PDV-a

Slika 17. Postavke za obračun PDV-a

Odjeljak "PDV u stranoj valuti"

Ovaj odjeljak postavlja metodu za obračun iznosa PDV-a za dokumente u strana valuta. Ako odaberete opciju "Prema iznosu u rubljama dokumenta", iznos PDV-a će se izračunati množenjem iznosa u rubljama sa stopom PDV-a.

Ako odaberete opciju "Iznos u valuti PDV-a", iznos PDV-a u rubljama se izračunava množenjem iznosa u valuti PDV-a sa stopom dokumenta.

Slika 18. Računovodstvene postavke "PDV u valuti"

Slika 18. Računovodstvene postavke "PDV u valuti"

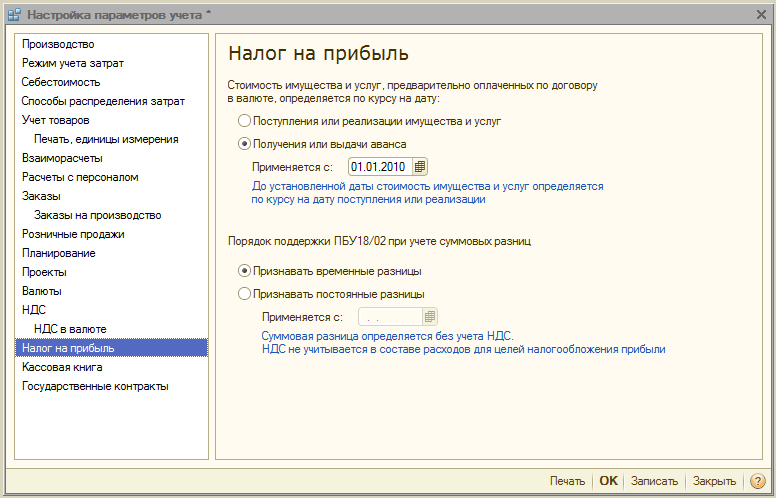

Odjeljak "Porez na dohodak"

Porez na dobit utvrđuje se za imovinu i usluge unaprijed plaćene prema ugovoru u stranoj valuti i pravilima podrške PBU18/02 kada se uzimaju u obzir razlike u iznosu po prijemu plaćanja po ugovorima u k.u. nakon prenosa vlasništva.

Slika 19. Računovodstvene postavke "Porez na dohodak"

Slika 19. Računovodstvene postavke "Porez na dohodak"

Sekcija "Knjiga blagajne"

U odjeljku možete konfigurirati opcije održavanja gotovinske knjige: on odvojene divizije ili organizacije u cjelini.

Ako je na računima 50.01 i 50.21 omogućena zastavica „Koristiti vođenje blagajne za posebne odjele“, bit će dodat tip podkonto „Pododjeljenja“, kada je zastavica poništena, tip podračuna će biti obrisan i proces će biti moguć samo za cijele organizacije u cjelini.

Slika 20. Računovodstvene postavke "Knjiga blagajne"

Slika 20. Računovodstvene postavke "Knjiga blagajne"

Odjeljak "Državni ugovori"

Odjeljak je namijenjen za postavljanje dodatne funkcionalnosti za računovodstvo plaćanja po državnim ugovorima.

Kada je zastavica omogućena, postaje moguć rad sa objektima podsistema "Javni ugovori". Za bankovni račun, ugovore o drugoj strani i aplikacije za trošenje sredstava, možete utvrditi usklađenost sa državnim ugovorom.

Za Postavke za učitavanje pratećih dokumenata naveden je katalog za istovar prateće dokumentacije pri razmeni sa bankom, kao i maksimalna veličina datoteka pratećeg dokumenta (MB) i datoteka arhive pratećeg dokumenta (MB).

Slika 21. Računovodstvene postavke "Državni ugovori"

Slika 21. Računovodstvene postavke "Državni ugovori"

Ovim je završen pregled postavki za računovodstvene parametre u 1C SCP sistemu. Za detaljnije informacije o mogućnostima sistema i pravilima konfiguracije, možete kontaktirati naše konsultante.

Greške koje uzrokuju neprimjereno ponašanje dokumenta "Obračun poreza na dohodak" nije lako pronaći.

Prvo, za to je kriv njegov složeni algoritam, a drugo, njegova stvarna implementacija (pogledajte u nastavku primjer neslaganja između deklarirane funkcionalnosti i stvarne). Analiza je zasnovana na SCP kodu, ali neke tačke mogu biti primjenjive na druge konfiguracije.

Govoreći o dokumentu „Obračuni poreza na dobit“, mislim da se on vrši u modusu „Obračun stalnih i odloženih poreskih sredstava i obaveza i poreza na dobit“ (prvi mod).

Referenca-kalkulacija "Stalne i privremene razlike" je priložena dokumentu kao ispis, ali je standardno ugrađena u modu "Stalne razlike" i može se graditi dosta dugo (do 15-20 minuta) . Ista pomoć-kalkulacija je dostupna kao poseban izvještaj, a zatim u postavkama prvo možete odabrati vrstu razlike koja vas zanima (privremene razlike su mi lično uvijek bile zanimljivije).

Kod njega postoji i jedan neprijatan problem - prema vrsti računovodstva "Osnovna sredstva" referenca-obračun ne prikazuje račune 03 i 02.02, iako oni učestvuju u obračunu odloženih poreza. Možda ima i drugih problema koji su mi još uvijek nepoznati.

Osim toga, obrazac za izračun pomoći nema "normalne" grupe i stoga je vrlo nezgodan za korištenje.

Uz dokument je priložena i druga referenca-obračun "Obračun poreza na dohodak" sa kojom je potpuno ista priča - takođe se formira dugo, jednako je nezgodno građena, a isto tako nije formirana standardno u načinu koji nam je najinteresantniji (može prikazati obračun prema BU podacima, ali sa stalnim i privremenim razlikama, a po defaultu prikazuje samo podatke BU).

U praksi, ne preporučujem nikome da se ozbiljno oslanja na oba ova uvjerenja u pronalaženju razloga za pogrešan obračun poreza.

Važno je shvatiti da se međurezultati obračuna poreza na dohodak (za razliku od obračuna troškova) ne pohranjuju nigdje u bazi, tako da svaki referentni obračun svaki put iznova izvodi sve obračune, a ne preuzima podatke iz knjiženog dokumenta. . Zato se nemojte iznenaditi ako štampanom obliku neće odgovarati ožičenju.

VAŽNO: u konfiguraciji "Računovodstvo preduzeća" dokument "Obračun poreza na dohodak" vrši i kretanja kroz pomoćne registre prema kojima kasnije možete graditi normalne ljudske reference-kalkulacije. Ko god je ranije implementirao ili koristio BP 2.0 ili 3.0, zna da je u SCP i KA ovo korisna funkcionalnost Ne, i bojim se da neće biti.

Na kraju još jedan važan podsjetnik: sva knjiženja dokumenta "Obračuni poreza na dohodak" se odražavaju samo u BU, jer. svrha dokumenta je da donese računovodstveni rezultati oporezovati, a ne obrnuto!

Dakle, razgovarali smo o dokumentu, sada o mehanizmu obračuna poreza. Radi se u fazama:

Faza 1 - proračun PNA i PNA prema PR

Gledamo u računovodstveni registar Porez po vrsti računovodstvenih PR u prometu na računima 90 i 91 nije u korespondenciji sa cf. 99.01.

Iz knjiženja je očigledno da se trajne razlike uključuju u obračun poreza na dobit tek nakon što se odraze na prihode ili rashode organizacije. Bilo kakva PR stanja na bilansnoj aktivi ili pasivi NE UTIČU na obračun poreza!

Žice se generiraju:

Dt 99.02.3 Kt 68.04.2 za iznos (PrometDt * Stopa poreza na dohodak) - PNO

Dt 68.04.2 Ct 99.02.3 za iznos (Promet * Stopa poreza na dohodak) - PNA

Opće pravilo:

Ako je dobit (prihodi minus rashodi) prema BU veća nego po NU, tada se formira trajno porezno sredstvo (PTA), u suprotnom nastaje stalna porezna obaveza (PNT).

jednostavno rečeno: pozitivna količina PR-au prihodu * 20% = PNA; pos. PR u troškovima * 20% = PNO.

primjer:

Dt 26 PR za 100.000 rubalja. - reflektovani troškovi. Na kraju mjeseca će se formirati teretni promet na računu 90.

Dt 99.02.3 Kt 68.04.2 za 20.000 rubalja. - odraz PNO

Faza 2 - proračun IT za gubitak struje. period (prema NU, samo ako postoji gubitak)

Gledamo stanja 99 po vrsti računovodstva za NU i stanja 09 "LossTekPer" od strane BU.

Gubitak tekućeg perioda 09 = AmountEndingBalanceDt_ac99.01NU * Stopa poreza na dohodak - AmountEndingBalanceDt_ac09BU za podkonto Gubitak tekućeg perioda

Žice se generiraju:

Dt 68.04.2 Kt 09- ako je zbir negativan

Dt 09 Ct 68.04.2- ako je zbir pozitivan

Potrebno je da se za organizaciju popune stope poreza na dobit (kroz računovodstvenu politiku), bez njih obračun ne radi ispravno.

Faza 3 - obračun IT i IT za BP na računima vrsta imovine i obaveza

Bilješka: za razliku od PNA/PNO, SIT i IT se formiraju u trenutku nastanka privremene razlike na računima imovine i obaveza, a ne u trenutku njenog pripisivanja na prihode ili rashode.

Dakle, pojava VR u evaluaciji materijala na računu. 10 će dovesti do formiranja IT-a, čak i ako ovi materijali stoje u skladištu cijeli mjesec i nisu nigdje otpisani!

Procedura obračuna "kako treba" , prema komentarima 1C u kodu tipičnog SCP-a:

- Utvrđuje se stanje oporezivih i odbitnih razlika po vrsti imovine u cjelini.

- Na osnovu stanja razlika obračunava se stanje odloženih poreskih sredstava i obaveza koje se na kraju mjeseca moraju iskazati na računima 09 i 77.

- Utvrđuje se iznos odloženih poreskih sredstava i obaveza, koji se na kraju mjeseca iskazuje na računima 09 i 77.

- Računi 09 i 77 usklađuju se za zbir razlika između onoga što se iskazuje na računu i onoga što bi trebalo biti prema rezultatima obračuna.

Naselje "kako jeste" , direktno iz koda tipičnog soft startera:

- Stanja i promet se obračunavaju po vrsti BP računovodstveno za vrste imovine i obaveza. U šifri su navedeni računi koji se odnose na unaprijed definisane vrste imovine i obaveza(vidi donju tabelu vrsta imovine i obaveza).

- Rezultat obračuna u obliku BalanceStart / TurnoverDt / TurnoverCt / BalanceCon (za sve poreske račune ove vrste imovine), obrađuje se posebnoza svaki skup subconto vrijednosti prema sljedećem algoritmu:

- Ako a BalanceStart > 0:

- Ako a BalanceStart< = 0 :

Za osnovna sredstva i za nematerijalnu imovinu u obračun se uključuju obračuni amortizacije, tj. Obračun se zasniva na ostatku vrijednosti.

Knjiženje na računima 09, 77 formiraju se u korespondenciji sa kontom 68.04.2.

Prilikom ulaska, transakcije se "spadaju" prema vrsti sredstava i obaveza na svakom računu.

Iznos knjiženja se množi sa stopom poreza na dobit.

BU stanja na računima 09, 77 nije uzeto u obzir.

Faza 4 - obračun iznosa uslovnog prihoda / rashoda poreza(od prometa BU 99 mjesečno)

Naime, u ovoj fazi određujemo koliko bismo poreza platili da smo ga obračunali samo prema računovodstvenim evidencijama.

Iznos poreza se obračunava kao (PrometKt_BU_99_01_1 - PrometDt_BU_99_01_1)*Stopa poreza na dohodak

Dt 68.04.2 - Kt 99.02.2- ako je iznos poreza pozitivan

Dt 99.02.1 - Kt 68.04.2- ako je iznos poreza negativan

Nakon ovog koraka, knjiženja dokumenata se bilježe tako da se kretanja uzimaju u obzir u sljedećem koraku proračuna.

Faza 5 - obračun porezne obaveze (od prometa BU 68.04.2 mjesečno)

Iznos uplate = PrometKt_BU_68_04_2 - PrometDt_BU_68_04_2

Iznos je podijeljen na vrste plaćanja u budžet (federalni budžet i budžet subjekta Ruske Federacije) i naplaćuje se:

Dt 68.04.2 Ct 68.04.1

Ne postoji ček za negativne iznose.

Stoga, tehnički, UPP može naplatiti negativan porez na dohodak. Ili naplatiti pozitivan porez u situaciji kada bi gubitak prethodnih perioda tekuće godine svakako trebao biti dovoljan da pokrije iznos dobiti tekućeg mjeseca.

Pokušajmo otkriti zašto se to može dogoditi u praksi:

Tipični uzroci grešaka u obračunu poreza na dohodak

|

# |

Problem |

Rješenje |

| 1 | Pogrešno zatvoreni računi troškova za BU ili NU u kontekstu računovodstvenih vrsta NU / PR / VR.

"Okačite" bilance na registrima troškova. |

Provjerite WWS i troškovnik. Ne bi trebalo biti nikakvih ostataka. Ispravite greške ako ih ima. Ako je potrebno, ponovo izračunajte trošak (uvjerite se da je obračun obavljen bez grešaka). Zatim izvršite definiciju Fin. rezultate i obračun poreza na dobit. |

|

Promet na računu troškova ne odgovara prometima registra troškova. |

Negdje u dokumentima je netačno navedena stavka troškova (priroda troškova nije ista). |

|

|

Kršenje osnovnog pravila: "BU = NU + PR + VR" (takozvani " boroto") |

Nepodudaranja se mogu pronaći ispitivanjem računovodstvenih računa od strane registratora i, po potrebi, analitikom računa. Izvještaj o analizi stanja može pomoći u tome. poresko računovodstvo ali nije baš zgodna za korištenje. |

|

|

Na takvim računima postoje stanja VR-a, za koje se IT i IT ne formiraju automatski. Primjer: Dt 91,02 BP Kt 14 U poreskom računovodstvu ne postoji račun 14, pa se račun 14 mora zamijeniti računom 96. |

Za listu računa za koje se IT i IT generišu automatski, pogledajte tabelu vrsta imovine i obaveza. Ako trebate prikazati BP gdje se IT i IT ne izračunavaju automatski, morate izvršiti izračun ručno i prikazati ga knjiženjem na račun. 09 ili 77 u korespondenciji sa računom 68.04.2 U praksi, nedavno sam morao ručno da evidentiram IT po vrsti imovine " Obveze“jer je dug ranije iskazan u računovodstvenim evidencijama nego u NU, što je izazvalo privremenu razliku. |

|

|

Računi prihoda i rashoda (20, 26, 44, 90, 91, 99) prema vrsti računovodstva VR odgovaraju drugim vrstama računovodstva. Kao rezultat toga, ne generiše se odgođeni porez. Primjer: Dt 91.02.1 BP Kt 01.09 NU |

Potrebno je ili zamijeniti BP drugom vrstom računovodstva (ako je BP pogrešno naveden), ili odabrati kredit prema vrsti računovodstva BP sa takvim računom za koji se SHE/ONO automatski obračunava (vidi Dodatak 1 u nastavku). Morao sam ispraviti ožičenje iz primjera na Dt 91.02 BP Kt 01.09 BP. |

|

|

BP se otpisuje PR-u (direktno ili indirektno). |

Najčešće se to dešava kada se sredstvo otpiše na stavke koje nisu prihvaćene za poresko računovodstvo. U ovom slučaju dolazi do prekomjernog akumuliranja PNA/PNO. Liječi se otpisivanjem VR u VR, metodički je ispravnije. Tehnički, to se rješava zamjenom prihvaćene stavke troška u PM troškovnog dokumenta i nuliranjem iznosa NU (sa iznosom koji nije nula BU) - tako se dobija knjiženje prema vrsti računovodstva za VR . |

|

|

Imovina koja sadrži privremene razlike se priznaje i otpisuje prema različitim analitičkim podacima. Kao rezultat, mogu se formirati knjiženja od 77 umjesto 09 i obrnuto. |

Na primjer, građevinski objekat je ušao po „samonosećoj“ metodi gradnje, a izašao iz „ugovorne“ metode izgradnje (došlo je do „presortiranja“ po podkontou, u okviru kojeg se formiraju IT i IT). Analitiku treba ispraviti. |

|

|

Neispravno zatvoreno normalizovane stavke troškova u poreskom računovodstvu. |

Dokument „Regulatorni poslovi poreskog računovodstva (za porez na dohodak)“ potrebno je ponovo dostaviti u toku zaključenja mjeseca. |

|

|

Dokument „Definicija finansijski rezultati" je ponovo sproveden u decembru kada je objavljen dokument "Zatvaranje godine". |

Uklonite iz držanja dokument "Zatvaranje godine", a zatim ponovite definiciju finansija. rezultate i obračun poreza na dobit. Ne zaboravite izvršiti zatvaranje godine na kraju obračuna. |

|

|

Postoje ručni unosi u periodu za račun 09 i/ili račun 77. |

Takva knjiženja se moraju pronaći i ili prenijeti u budući period, ili se aktivnost mora ukloniti za period obračuna poreza na dohodak. Ako ih ostavite, obračun poreza će uzeti u obzir njihovu prisutnost i napraviti takva knjiženja tako da završni bilans odgovarala izračunatom. Ako ručno ispravljate fakture 09 i 77, onda ili ne proslijeđujte obračune poreza nakon toga, ili uklonite aktivnost / ponesite dokument naprijed! |

|

|

Ručna knjiženja na račun. 09 "Gubitak tekućeg perioda" |

Ručno usklađivanje računa 09 za gubitak tekućeg perioda je vrlo čudna ideja. Najvjerovatnije se takvo ožičenje može (i još bolje) ukloniti. pravilo" ConOstDt 09_UbTekPer \u003d KonOstDt_99.01_NU x 20%„Uvek se mora poštovati! |

|

|

Postoje knjiženja u korespondenciji sa računom 84 |

Zamijenite 84 umjesto 99. računa u rezultirajućem ožičenju. |

Ako znate druge razloge za pogrešan obračun poreza na dohodak - pišite u komentarima!

PRILOG 1:

Tipične vrste imovine i obaveza

sa računovodstvenim računima i analitikom (iz SCP koda)

|

Vrste imovine i obaveza |

Računi |

Subconto |

U ovom odjeljku započinjemo niz članaka koji će vam pomoći da savladate konfiguraciju "1C: Manufacturing Enterprise Management".

Uvod

"1C: Menadžment proizvodni pogon 8" je sveobuhvatno aplikativno rješenje koje pokriva glavne kontrolne i računovodstvene petlje u proizvodnom poduzeću. Rešenje vam omogućava da organizujete sveobuhvatan informacioni sistem koji zadovoljava korporativne, ruske i međunarodnim standardima i obezbjeđivanje finansijske i ekonomske aktivnosti preduzeća.

Aplikacijsko rješenje stvara jedinstven informacijski prostor za prikazivanje finansijskih i ekonomska aktivnost preduzeća, koji pokrivaju glavne poslovne procese. Istovremeno, jasno je razgraničen pristup pohranjenim informacijama, kao i mogućnost određenih radnji u zavisnosti od statusa zaposlenih.

U preduzećima strukture holdinga opšta informaciona baza može obuhvatiti sve organizacije uključene u holding. Ovo značajno smanjuje složenost računovodstva zbog ponovne upotrebe zajedničkih nizova informacija od strane različitih organizacija. Istovremeno, za sve organizacije se vodi end-to-end upravljanje i regulisano (računovodstveno i poresko) računovodstvo, ali se regulisano izveštavanje generiše zasebno za organizacije.

Činjenica izvršenja poslovnu transakciju se registruje jednom i odražava se u upravljačkom i regulisanom računovodstvu. Nema potrebe za ponovnim unosom informacija. Sredstvo registracije poslovne transakcije je dokument, a da bi se ubrzao rad, široko se koriste mehanizmi zamjene podataka „podrazumevano“, uvođenje novih dokumenata na osnovu prethodno unetih.

U primijenjenom rješenju usvojen je sljedeći odnos podataka sa različitih računa:

- nezavisnost upravljačkih, računovodstvenih i poreskih računovodstvenih podataka;

- uporedivost upravljačkih, računovodstvenih i poreskih računovodstvenih podataka;

- podudarnost ukupnih i kvantitativnih procjena imovine i obaveza prema upravljačkom, računovodstvenom i poreskom računovodstvu, u nedostatku objektivnih razloga za njihovu neusklađenost.

Podatke koje unose korisnici operativno kontrolira aplikativno rješenje. Dakle, prilikom registracije gotovinskog plaćanja Novac sistem će provjeriti dostupnost sredstava, uzimajući u obzir postojeće aplikacije za njihovo trošenje. A prilikom registracije pošiljke proizvoda, sistem će provjeriti status međusobnih obračuna sa primaocem robe.

Aplikacijsko rješenje dolazi sa skupom interfejsa, koji svakom korisniku omogućava prioritetni pristup podacima i mehanizmima aplikativnog rješenja koji su mu potrebni.

Vodi se regulisano (računovodstveno i poresko) računovodstvo za organizacije nacionalna valuta, dok se bilo koja valuta može izabrati za upravljačko računovodstvo za preduzeće u celini. U različitim organizacijama može se koristiti jedinstvena baza podataka različiti sistemi oporezivanje: u nekim organizacijama - opšti sistem oporezivanje, u ostalim - pojednostavljeno; različite postavke porezne politike i računovodstvo. Osim toga, sistem oporezivanja u obliku jedinstvenog poreza na imputirani prihod može se primijeniti na određene vrste djelatnosti organizacije.

Pored upravljačkog i regulisanog računovodstva, možete voditi evidenciju po međunarodnim standardima finansijsko izvještavanje(MSFI). Kako bi se smanjila složenost računovodstva prema MSFI, ono se sprovodi neoperativno, koristeći prevođenje (preračunavanje) podataka iz drugih vrsta računovodstva.

Prilikom razvoja rješenja 1C: Manufacturing Enterprise Management 8 uzete su u obzir obje moderne međunarodne metode upravljanja preduzećima (MRP II, CRM, SCM, ERP, ERP II, itd.), kao i akumulirano iskustvo uspješne automatizacije industrijskih preduzeća. od strane 1C i partnerske zajednice. U dizajnu i razvoju konfiguracije učestvovali su stručnjaci iz ITRP-a (upravljanje proizvodnjom) i 1C-Rarus (računovodstvo prema MSFI). O metodološkim pitanjima implementacije menadžerskih, finansijsko računovodstvo a izvještavanje po MSFI konsultantskoj podršci pruža svjetski poznata revizorsko-konsultantska kuća PricewaterhouseCoopers.

Rješenje „1C:Manufacturing Enterprise Management 8“ razvijeno je na modernoj tehnološkoj platformi „1C:Enterprise 8“. Pored platforme, softverski paket uključuje konfiguraciju „Upravljanje proizvodnim poduzećem“.

Visoka pouzdanost i performanse primenjenog rešenja, skalabilnost, izgradnja geografski distribuiranih sistema, integracija sa drugim informacioni sistemi. Unutrašnja struktura primenjenog rešenja je potpuno otvorena za proučavanje i prilagođavanje specifičnim potrebama preduzeća.

Kompanija 1C dovršava i razvija konfiguraciju "Upravljanje proizvodnim poduzećem" kako bi odrazila promjene u zakonodavstvu i proširila funkcionalnost. Omogućeno je brzo ažuriranje instaliranih primijenjenih rješenja. 1C i njegovi partneri pružaju višeslojni sistem tehničke podrške.

1C: Manufacturing Enterprise Management 8 je vodeće aplikativno rješenje 1C s najširim spektrom funkcionalnosti. Opšti koncept rješenja je ilustrovan dijagramom.

Svi mehanizmi za automatizaciju primijenjenog rješenja mogu se podijeliti u dvije velike klase:

- mehanizmi za održavanje operativnih aktivnosti preduzeća, mehanizmi za vođenje neoperativnog računovodstva.

- Oblasti koje pripadaju operativnim aktivnostima mogu se identifikovati u svakoj vrsti računovodstva (sa izuzetkom računovodstva po MSFI).

Osim toga, primijenjeno rješenje je podijeljeno na zasebne podsisteme odgovorne za rješavanje grupa sličnih zadataka: podsistem upravljanja gotovinom, podsistem upravljanja kadrovima, računovodstveni podsistem itd. Takva podjela je svojevrsna konvencija koja olakšava razvoj primijenjenog rješenje. U dosadašnjem radu korisnika granice između podsistema se praktično ne osjećaju.

Najnovija verzija konfiguracije "Manufacturing Enterprise Management", kojoj je dodijeljen broj 1.3, jasno pokazuje prednosti nove verzije 8.2 platforme 1C:Enterprise. Konfiguracija se može koristiti u normalnom načinu rada, koji je poznat korisnicima prethodnih izdanja.

"1C: Manufacturing Enterprise Management 8" može se koristiti u brojnim odjelima i uslugama proizvodnih preduzeća, uključujući:

- direkcija ( CEO, finansijski direktor, komercijalni direktor, direktor proizvodnje, glavni inženjer, direktor ljudskih resursa, IT direktor, direktor razvoja);

- proizvodne radnje;

- odjel proizvodnje i otpreme;

- odjel glavnog projektanta;

- Odjeljenje glavnog tehnologa;

- odjeljenje glavnog mehaničara;

- odjel prodaje;

- odjel za logistiku (snabdijevanje);

- marketing odjel;

- skladišta materijala i gotovih proizvoda;

- računovodstvo;

- Odjel za ljudske resurse;

- odjel organizacije rada i zapošljavanja;

- IT usluga;

- administrativno-ekonomsko odjeljenje;

- odjel za kapitalnu izgradnju;

- informativno-analitički odjel;

- odjela za strateški razvoj.

Očekuje se da će implementacija primenjenog rešenja imati najveći efekat u preduzećima sa osobljem od nekoliko desetina do nekoliko hiljada ljudi, sa desetinama i stotinama automatizovanih poslova, kao i u holding i mrežnim strukturama.

"1C: Manufacturing Enterprise Management 8" pruža:

- menadžment preduzeća i menadžeri odgovorni za razvoj poslovanja - široke mogućnosti za analizu, planiranje i fleksibilno upravljanje resursima kompanije za povećanje njene konkurentnosti; šefovi odeljenja, menadžeri i zaposleni direktno uključeni u proizvodnju, marketing, snabdevanje i druge aktivnosti kako bi se obezbedila proizvodnja proces - alati za poboljšanje efikasnosti svakodnevni rad u njihovim oblastima;

- zaposleni u računovodstvenim službama preduzeća - sredstva za automatizovano računovodstvo u potpunosti u skladu sa zahtevima zakona i korporativnih standarda preduzeća.

Proizvodno računovodstvo i troškovi kao glavni predmet njegovog proučavanja

Glavna komponenta upravljanja proizvodnim preduzećem je računovodstvo proizvodnje.

Proizvodno računovodstvo je složena i zanimljiva tehnologija, sa svojim metodama i tehnikama. Zadatak računovodstvo proizvodnje- računovodstvo za cjelokupni tok transformacije troškova: troškovi mijenjaju svoju prirodu, spajaju se, dijele, transformiraju Različiti putevi tokom proizvodnje, tj. Predmet proizvodnog računovodstva su objekti koji se dinamički menjaju. Na primjer, proizvodno računovodstvo daje odgovor na pitanje: koliki je trošak proizvoda ako je njegova proizvodnja zahtijevala određeni iznos nastalih troškova br. 4, koji se sastoji od dijelovi troškovi #1 i #2 i potpuno obračunati troškovi #3. Zašto dijelovi? Jer, na primjer, kupuje se materijal određenog velikog obima i prvo treba izračunati koji je dio te ukupne količine materijala otišao po jedinici proizvodnje. Isto se odnosi i na mnoge druge troškove - struju itd. Istovremeno, potrebno je uzeti u obzir cjelokupnu povijest prolaska troškova kroz proizvodnju - od trenutka nastanka troška u računovodstvu do njegovog uključivanja u trošak i prodaju kao dijela proizvoda, te nastanka u računovodstvu. a uključivanje u trošak može biti u različitim izvještajnim periodima.

Instalacija i puštanje u rad soft startera

Za rad nam je potrebna platforma 1C 8.2. SCP izdanje može se preuzeti iz bilo kojeg najnovijeg izdanja 1.3.

Radićemo sa demo bazom podataka. U osnovnim postavkama za glavni način pokretanja odaberite "Debeli klijent". Ostale postavke se mogu ostaviti kao zadane.

Za one koji još nisu upoznati sa 8.2 platformom, daćemo kratka referenca terminom "debeli klijent".

Bogati (Rich) klijent u arhitekturi klijent-server je aplikacija koja pruža (za razliku od tankog klijenta) naprednu funkcionalnost, neovisnu o centralnom serveru. Često je server u ovom slučaju samo skladište podataka, a sav posao obrade i prezentacije ovih podataka se prenosi na klijentov stroj.

Prednosti debelog klijenta

Debeli klijent ima širok spektar funkcionalnosti, za razliku od tankog klijenta.

Višekorisnički način rada.

Pruža mogućnost rada čak i ako je veza sa serverom prekinuta.

Ima mogućnost povezivanja s bankama bez korištenja interneta.

Visoke performanse.

Nedostaci

Velika distribucija.

Veliki dio posla klijenta ovisi o tome za koju platformu je razvijen.

Prilikom rada s njim dolazi do problema s daljinskim pristupom podacima.

Prilično kompliciran proces instalacije i konfiguracije.

Složenost ažuriranja i povezana nerelevantnost podataka.

Prilikom pokretanja instalirane demo baze podataka, odaberite korisnika "Abdulov", kojeg ima puna prava. Ne morate unositi lozinku.

Da biste proučili SCP, pri prvom pokretanju redefinirajte korisnički interfejs "Abdulov" na "Full": meni "Korisnici - Korisnici - Administracija - Abdulov - dvaput kliknite da otvorite obrazac Abdulov - polje "Glavni interfejs" - Puno - dugme Sačuvaj i zatvori". Zatim na traci sa alatkama kliknite na dugme "Switch Interface" i izaberite opciju "Full".

O pojmovima "preduzeće" i "organizacija", "regulisano" i upravljačko računovodstvo. Preduzeće je skup svih organizacija za koje se vodi evidencija u bazi podataka. « Regulisano računovodstvo» je određena činjenicom da su pravila za njeno održavanje utvrđena zakonom. " Upravljačko računovodstvo» Svako preduzeće može imati svoje, pravila njegovog ponašanja nisu ničim regulisana i određena su od strane menadžmenta određenog preduzeća. Konfiguracija SCP-a sadrži određenu viziju kako najbolje (prikladnije, jasnije, racionalnije) održavati upravljačko računovodstvo, ali svako konkretno preduzeće može imati svoju viziju svog održavanja zbog činjenice da ne postoje jedinstvena pravila i standardi. , iu ovom slučaju će se morati dovršiti. U tipičnoj PRM konfiguraciji, upravljačko računovodstvo se zapravo zasniva na zahtjevima prvenstveno računovodstva, dok je izvještavanje u upravljačkom računovodstvu usmjereno na zadovoljavanje potreba za planiranjem nabavki, troškova itd. Implementacija upravljačkog računovodstva ne koristi princip dvostruki unos, tj. na primjer, možete kapitalizirati nešto "niotkuda", a u isto vrijeme neće biti dugova itd. Regulisano računovodstvo provodi se za svaku organizaciju posebno. menadžerski- dijelom u cijelom preduzeću.

O međunarodnom računovodstvu. U uvodu je rečeno da se međunarodno računovodstvo može voditi u SCP. Vrijedi napomenuti da se ova mogućnost pojavljuje samo ako je grupno obračunavanje podešeno u postavkama računovodstvene politike. Ako (pogledajte u interfejsu „Upravitelj računovodstva“ u meniju „Postavke računovodstva – Postavke računovodstva“) odaberete naprednu analitiku računovodstva troškova (umjesto grupnog računovodstva), tada neće biti mogućnosti za vođenje međunarodnog računovodstva.

Korišteni termini, oznake objekata na kojima 1C radi i koje treba razumjeti pri radu sa bazom podataka

- Referentne knjige

- Enumerations

- Konstante

- Planovi kalkulacije

- Planovi tipova karakteristika

- Registar informacija

- Dokument

- Registar akumulacije

- Kontni plan

- Izvještaj

- Tretman

Referentne knjige

Direktorij je skup različitih vrijednosti za nešto. Imenik se sastoji od Referentne stavke. Svaka vrijednost elementa rječnika karakterizirana je datim skupom parametara. Obično se jedan od parametara elementa rječnika ne ponavlja - za svaki element direktorija njegova vrijednost je jedinstvena. Obično je ovo kod elementa direktorija. Tipično, imenik se dopunjuje, tj. možete mu dodati nove elemente dok radite sa bazom podataka (postoje i neažurirani direktoriji, obično neka vrsta klasifikatora učitanih sa drugih mjesta).

Priručnici su korisni po tome što vam omogućavaju da popunjavate dokumente mnogo puta brže, dok će element biti svugdje nazvan i predstavljen isto, nakon što postavite parametre elementa, možete ih koristiti gdje god vam je potrebno.

Svaki element direktorija je objekt koji se može referencirati s drugih mjesta. Na primjer, postoji takva referentna knjiga "Izvođači":

Pretpostavimo da trebate unijeti u bazu podataka podatke o sljedećem prijemu robe i usluga. Umjesto da na odgovarajućem mjestu upišete naziv druge ugovorne strane "LLP" InnoTrade "" i navedete sve njegove karakteristike koje mogu biti potrebne za izdavanje računa, dovoljno je odabrati odgovarajući element imenika "Counterparties".

Ili, na primjer, postoji takav direktorij - "Valute":

Umjesto da napišemo naziv valute i naznačimo njen kurs u svakom računu, možemo jednostavno odabrati vrijednost referentne valute na pravom mjestu:

Informacioni registri

Registar informacija je vrsta uređaja za pohranu informacija koji izgleda vrlo slično referentnoj knjizi. Ali za razliku od imenika, linija registra informacija ne može se specificirati kao objekat - linija registra se ne može odnositi na, na primjer, na određenu drugu stranu u imeniku "Counterparties". Ali u registru informacija možete pohraniti, na primjer, povijest promjena u nekom elementu direktorija. Na primjer, povijest promjene vrijednosti elemenata referentne knjige "Valute" pohranjena je u registru informacija "Tečaji":

Zbog skladištenja istorije valuta u registru "Kursi", nema potrebe da se kurs više puta navodi u svakom računu. Program će ga sam odrediti, ako je potrebno, po datumu.

Enumerations

Nabrajanje je poseban slučaj imenika. Nabrajanje je dat fiksni skup vrijednosti za nešto. Za razliku od pretraživanja, svaka vrijednost nabrajanja nema dodatnih parametara.

Konstante

Konstanta je vrijednost nečega, obično definirana jednom za svagda kada počnete raditi s bazom podataka. UPP konstante, posebno, pohranjuju postavke računovodstvene politike.

Planovi kalkulacije

Poseban tip priručnika koji opisuje algoritme obračunavanja i odbitka, te neke druge informacije potrebne za obračun razgraničenja i odbitka.

Planovi tipova karakteristika

Posebna vrsta referentne knjige koja opisuje neke dodatne informacije sadržane u objektima baze podataka.

Dokumenti

Dokument je sredstvo za unos podataka, obradu unesenih podataka sa mogućnošću uzimanja u obzir postojećih podataka i pretvaranja postojećih podataka, uzimajući u obzir ulazne podatke, u informacijsku bazu.

Dokumenti se mogu podijeliti u nekoliko vrsta:

- koji odražava činjenicu ekonomske aktivnosti, na primjer, dokument o registraciji u bazi podataka za prijem robe i usluga (kao rezultat dokumenta, roba se mora upisati u skladište, mora se pojaviti dug prema dobavljaču, PDV mora biti evidentirana, knjiženja moraju biti registrovana itd.) ili dokument „Izvještaj o proizvodnji po smjeni“ (fiksira činjenicu puštanja proizvodnje, premeštanje u skladište, registruje knjiženja itd.)

- regulatorni dokumenti - dokumenti koji izvode radnje koje se moraju izvršiti u datoj učestalosti, na primjer, izračunati amortizaciju ili obračunati plaće, odražavati plaće u računovodstvu, izračunati trošak izdavanja, isplatiti trošak izdavanja, zatvoriti godinu (sa reformom bilansa ), distribuirati materijale za izdavanje, alocirati troškove itd.

- planski dokumenti - evidentiranje činjenice planiranja nekih događaja, fiksiranje planiranih pokazatelja (plan prodaje, plan proizvodnje, proizvodnja po smjenama, plan nabavke, nalog kupca, nalog dobavljaču, nalog za proizvodnju, nalog za održavanje osnovnih sredstava)

- menadžeri - uvedeni su u upravljanje radom drugih dokumenata (npr. određivanje popusta - dokument postavlja uslove za odobravanje popusta, tako da ako kupac dostigne ove uslove automatski će mu biti dat popust)

- inventar - dokumenti pojašnjenja, ažuriranja bilansa, na primjer, bilansi radova u toku ili fiksiranje bilansa troškova za brak (napomena: u konfiguraciji SCP-a, dokumenti inventara ne upisuju informacije u registar, već ih pohranjuju samo sami po sebi).

Registri akumulacije

Akumulacijski registri su glavno skladište kvantitativnih i zbirnih podataka u bazi podataka. Svaki od akumulacijskih registara pohranjuje svoje specifične informacije. Registri akumulacije se mogu podijeliti u grupe prema vrsti pohranjenih informacija:

- osnovna sredstva

- Proizvodnja

- Stock

Istovremeno, ovi podaci mogu biti pohranjeni u različitim registrima u zavisnosti od računovodstvenog odjeljka, na primjer, registar Brak u proizvodnji (međunarodno računovodstvo), Brak u proizvodnji (računovodstvo), Brak u proizvodnji (poresko računovodstvo).

Sa stanovišta načina čuvanja informacija, akumulacioni registri su rezidualni i po dogovoru.

Registri akumulacije rezidua dizajnirani su da pohranjuju samo ostatke u svakom trenutku. Registri prometa pohranjuju podatke o tome kako se stanje mijenjalo tokom vremena, tj. u tom trenutku, toliko je primljeno kao rezultat te i takve akcije, u tom trenutku je toliko toga izgubljeno kao rezultat druge akcije. Registri prometa vam omogućavaju da analizirate istoriju promena količine ili količine tokom određenog vremenskog perioda u kontekstu nekih parametara. Na primjer, registar prodaje će pokazati koliko je i za koji iznos određeni proizvod prodat kojim ugovornim stranama u određenom vremenskom periodu.

U registrima akumulacije informacije se pojavljuju prilikom rada sa dokumentima, tj. dokumenti ga tamo uvode.

Kontni plan

Tipična konfiguracija SCP-a sadrži četiri kontna plana (i, shodno tome, 4 računovodstvena registra - fizički, informacije kontnih planova se pohranjuju u odgovarajuće računovodstvene registre):

- Budžetiranje

- International

- Porez

- samoodrživi

Jer u implementaciji upravljačkog računovodstva se ne poštuje princip dvostrukog unosa, tada za to nije potreban kontni plan. Shodno tome, u tipičnoj PMS konfiguraciji, bilans stanja se ne formira. Da biste to učinili, možete ili precizirati konfiguraciju, ili, po mogućnosti, koristiti podsistem budžetiranja (omogućava vam pohranjivanje vrlo različitih informacija, možete kreirati poseban scenario "Upravljački bilans" i, prema upravljačkom računovodstvu, unijeti informacije o ovome scenarij kako bi se na kraju postigao balans upravljanja, ali o tome kasnije)

SCP sadrži informacije koje se pohranjuju samo na kontnom planu (na primjer, informacije o 80-90 računa, podaci o početnoj cijeni objekata nematerijalna imovina, nabavka nematerijalne imovine (konto 08.05), izvođenje istraživačko-razvojnih i tehnoloških radova (konto 08.08), troškovi istraživanja i razvoja, dio troškova 29. računa itd.), postoje i podaci koji se pohranjuju samo u registrima akumulacije (sve što se tiče planiranja, narudžbi, rezervacija i sl.) i postoje podaci pohranjeni kako na kontnom planu tako i u registru akumulacije (računovodstvo skladišta, računovodstvo troškova itd.). Bilješka. Primjeri u zagradama dati su pod rubrikom "računovodstvo". Iste karakteristike postoje i u drugim vrstama računovodstva.

Pogledajmo primjer. Otvorite dokument "Prijem robe i usluga" - meni "Dokumenti - Upravljanje nabavkom - Prijem robe i usluga". Otvorite, na primjer, prvi dokument. Pogledajte njegove transakcije pomoću ikone Obratite pažnju kakvu vrstu analitičkog računa 10 ima: tj. nakon knjiženja prijema, podaci o artiklu i skladištu će se pohraniti na kontnom planu.

Sada pogledajte kretanje dokumenta pomoću dugmeta "Idi - Kretanja dokumenta po registrima":

Otvara se izvještaj o kretanju dokumenta. Stablo grupe možete sažimati tako što ćete kliknuti na polje izvještaja, a zatim istovremeno pritisnuti kombinaciju tipki "Ctrl + Shift + MINUS dugme u odjeljku NumLock tastature". Pogledajte (proširite) grupu „Registar akumulacije „Pošiljke robe u skladištima (računovodstvo)””:

Obratite pažnju na detalje zaokružene okvirom - ove analitike nije bilo na kontnom planu. Ali to je u ovom registru akumulacije.

Postoje dokumenti koji ispravljaju samo knjiženja kontnog plana, a postoje i potpuni dokumenti koji ispravljaju sve tražene informacije, uključujući i naprednu analitiku u registrima.

Morate shvatiti da punopravni dokumenti bilježe podatke prvenstveno u registrima, a samo izvode tih podataka potrebnih za stanje, oni upisuju u kontni plan. Osim toga, u svim kalkulacijama koje se zahtijevaju "u hodu" uvijek se koriste podaci iz registara, a samo rezultati tih obračuna mogu se evidentirati kao knjiženja na kontnom planu. Shodno tome, ako se ispravi samo transakcije kontnog plana, to ne znači da će svuda sve samo po sebi biti bolje, jer. ništa neće ući u registre sa naprednom analitikom. One. sav posao treba obaviti u odgovarajućim, "ispravnim" dokumentima, a ne usklađivanjem knjiženja u kontnom planu.

Ako, ipak, počnete ručno ispravljati knjiženja kontnog plana, morat ćete ih dodatno prilagoditi - na primjer, dokument „Obračun troškova“ u narednom mjesecu neće uzeti u obzir knjiženja usklađena u kontnom planu. , radi sa registrima i samo upisuje rezultat u kontni plan , - kao rezultat toga, količina posla se može povećati toliko da postaje nemoguće koristiti program.

Prije upotrebe dokumenta, računovođa mora razumjeti da li ovaj dokument samo ispravlja unose ili ispravlja informacije gdje god je to potrebno. Za provjeru možete koristiti izvještaj, koji je već spomenut gore, koji se otvara klikom na dugme dugmeta "Idi - Kretanje dokumenta po registrima"

U ekstremnim slučajevima, kada se problem ne može riješiti cjelovitim dokumentom koji postoji u bazi podataka koji bilježi podatke kako u registrima akumulacije tako iu kontnom planu, treba koristiti ne samo dokument usklađivanja knjiženja, već i posebno usklađivanje registra akumulacije dokument. Pri tome, naravno, morate dobro razumjeti ne samo koje unose treba izvršiti na kontnom planu, već i u koje registre akumulacije, i kako, podatke treba ispraviti da bi ispravka ispala budite potpuni - ovo je vrlo delikatna stvar i složena, bolje je povjeriti je samo vrlo dobrom stručnjaku.

Izvještaji

Izvještaj je sredstvo za dobivanje informacija iz baze podataka, obrađenih i posebno pripremljenih u jasnom, prikladnom obliku koji zahtijeva korisnik. U konfiguraciji ima puno izvještaja, svi imaju svoju svrhu.

Primjeri postojećih izvještaja:

- Izveštaji generisani prema kontnom planu:

- Bilans prometa

- šahovski list

- Analiza računa itd.

- Regulisani izveštaji

U konfiguraciji SCP verzije 1.3.7.1, poziv alata za rad sa regulisanim izveštajima nije dostupan u "punom interfejsu". Stoga, da biste ga pronašli, prijeđite na sučelje računovodstva i poreznog računovodstva:

U ovom interfejsu alat za rad sa regulisanim izveštavanjem nalazi se u meniju „Računovodstvo“:

- Izvještaji o podacima akumulacijskih registara, informacionih registara, imenika itd. (proizvodnja proizvoda, planovi proizvodnje, nedostaci u proizvodnji, analiza raspoloživosti robe u skladištima, analiza raspoloživosti sredstava itd.). Obično, ako se izvještaj generira prema podacima jednog registra, u njegovom naslovu se nalazi riječ „izjava“. Ako se izvještaj generira za izvještaj na osnovu podataka iz više različitih registara, tada se u nazivu izvještaja obično koristi riječ „analiza“.

- Prilagođeni izvještaji.

Za napredne korisnike postoji mehanizam za kreiranje vlastitih izvještaja. Više o njima bit će riječi malo kasnije.

Obrada

Obrada je 1C:Enterprise alat koji izvodi neku programski specificiranu transformaciju podataka. Za razliku od izvještaja, obrada upisuje ove konvertirane podatke u bazu podataka. Na primjer, u referentnoj knjizi "Nomenklatura" trebate zamijeniti osobu odgovornu za njenu kupovinu sa Chugunova S.G. na Ubeikinu V.Ya. Da biste to učinili, možete koristiti obradu "Grupna obrada imenika i dokumenata":

Popunite polja za obradu na sljedeći način:

I kliknite na dugme Odaberi. Zatim idite na karticu "Obrada":

Odaberite "Action" i novu vrijednost. I kliknite na dugme "Izvrši". Kao rezultat toga, cjelokupna nomenklatura, koja je dodijeljena odgovornom rukovodiocu nabavke Chugunov S.G. bit će novi odgovorni menadžer nabavke.

Postoje i posebne obrade u konfiguraciji koje obavljaju neku vrstu regulatorne radnje. Na primjer, obračun troškova proizvodnje, izvršen po planu.

Principi rada sa dokumentima

U ovom dijelu ćemo razmotriti osnovne principe rada sa dokumentima: kreiranje, snimanje, knjiženje (operativno i neoperativno, odloženo), označavanje za brisanje, brisanje dokumenata.

Kreiranje dokumenata

Dokument se može kreirati na različite načine. Razmotrimo primjer dokumenta "Prijem robe i usluga"

Metoda 1 - pomoću alata "Add (Ins)". Kreiranje novog dokumenta može se izvršiti klikom na ikonu "Dodaj" sa liste dokumenata koja se otvara direktno iz glavnog menija programa. Pretpostavimo da želite da kreirate dokument "Prijem robe i usluga". Iz glavnog menija programa možete otvoriti listu ovih dokumenata:

Zatim na listi računa koja se otvori odaberite jednu od metoda zaokruženih na slici u okviru (ekvivalentne su, radi se isto):

Ovo će se otvoriti novi dokument"Prijem robe i usluga", a zatim ćete morati dosljedno ispunjavati sva njegova polja (i ne zaboravite na različite kartice ovog dokumenta - one su zaokružene):

Metoda 2 - korištenje mehanizma kopiranja. Kreiranje novog dokumenta može se izvršiti klikom na ikonu "Dodaj kopiranjem":

U tom slučaju, dokument na koji se nalazi kursor u listi dokumenata biće kopiran i otvoriće se njegova kopija. U ovoj kopiji polja dokumenta će već biti popunjena. Ostaje samo da ih uredite, ako je potrebno:

Naravno, ova metoda je često mnogo brža od jednostavnog kreiranja dokumenta.

Metoda 3. - korištenjem ulaznog mehanizma na bazi. Možete kreirati novi dokument iz osnovnog dokumenta. Na primjer, "Prijem robe i usluga" se može kreirati unosom na osnovu dokumenta "Prijem robe". U tom slučaju, prvo, originalni račun za robu će postati osnova za kreirani dokument "Prijem robe i usluga", a drugo, tako kreirani "Prijem robe i usluga" automatski će se popuniti podacima iz osnovnog dokumenta. Da biste pozvali mehanizam za unos po bazi potrebno je da otvorite dokument „Ulazni nalog za robu“ i kliknete na ikonu za unos na bazi. Štaviše, isto se može učiniti bez otvaranja samog “Dolaznog naloga za robu”, već direktno sa liste “Dolaznih narudžbi za robu”, samo tako što se prvo pozicionira kursor na željeni dokument. Pogledajte sliku, metode unosa na osnovu su zaokružene:

Kreirani novi dokument prijema će „preuzeti“ listu robe od nadređenog nalog za prijem:

Metoda 4. - korištenjem posebnih tretmana. Kreiranje novog dokumenta može se izvršiti automatski pokretanjem neke posebne obrade. Obično se u ovom slučaju kreira više dokumenata odjednom (potrebna je obrada da bi se ubrzao proces kada je potrebna neka vrsta masovnih akcija ili zadani slijed radnji). O ovoj metodi će se detaljnije govoriti kasnije.

Snimanje dokumenata

Dokument se upisuje u bazu podataka kada kliknete na dugme "Napiši". Dok se ne pritisne ovo dugme u novom dokumentu, dokument neće biti sačuvan u bazi podataka, a u slučaju nekog neočekivanog prekida rada (na primer, tokom nestanka struje), nepisani dokument će biti izgubljen. Ovo je posebno važno znati kada radite sa dokumentima koji sadrže mnogo informacija, kao što je velika tabela koja se popunjava ručno. Često snimajte dokumente kako ne biste morali ponovo unositi podatke. U trenutku pisanja dokumenta ne postoji važne promjene u bazi podataka koji utiču na druge podatke koji se ne odnose na ovaj dokument, tj. prilikom pisanja podaci se jednostavno spremaju, a ti podaci se čuvaju samo u okviru dokumenta, informacija ne ide nikuda dalje.

Bilješka. Upravo u trenutku snimanja dokument zauzima svoje mjesto u bazi podataka na vremenskoj liniji među dokumentima iste vrste. Hajde da objasnimo detaljnije. Pogledajte polje "od" sa datumom i vremenom dokumenta:

Prilikom kreiranja dokumenta vrijeme se ne popunjava, ali se prilikom pisanja popunjava s tačnošću do sekunde. Istovremeno, u istoj sekundi, dokumente istog tipa mogu pisati drugi korisnici vaše baze podataka (tj. pretpostavimo da je nekoliko korisnika iste baze kliknulo na dugme "Napiši", svaki u svom dokumentu "Prijem robe i usluge“ i to se dogodilo u jednoj te istoj sekundi). Svaki od snimljenih dokumenata, uprkos istom vremenu, zauzet će neku svoju poziciju u roku od jedne sekunde. One. čak i u roku od jedne sekunde na "vremenskoj liniji" kreiranja dokumenata, svaki dokument će imati svoje jedinstveno mjesto - kada je dokument napisan to mu je mjesto dodijeljeno.

Općenito, u zavisnosti od vrste dokumenta, može biti da osim zapisa ništa drugo nije potrebno, tj. dokument je namijenjen samo za pohranjivanje podataka unutar sebe (*pogledajte listu takvih dokumenata u nastavku), ali za većinu vrsta dokumenata postoji malo zapisa. Činjenica je da u općenitom slučaju dokument nije najprikladnije skladište informacija, njegove mogućnosti u tom pogledu su ograničene.

*Spisak dokumenata koji se samo evidentiraju:

„Akt usaglašavanja obračuna“, „Punomoćje“, „Dokument o obračunu sa drugom stranom (ručno računovodstvo)“, „Zahtjev za informativnu uslugu poreskog obveznika“, „Popis nedostataka u proizvodnji“ i sve druge vrste popisa , “Neformalizovani dokument poreski organ“, “Neformalizovan dokument poreskog obveznika”, “Anketa”, “Izvještaj o sastavu smjene”, “Podjela upitnika”, “Obračun planirani trošak proizvodi“, „Uređeni izvještaj“, „Registar faktura“, „Račun za plaćanje kupcu“, „Faktura za plaćanje dobavljača“, „Transportna komunikacija“.

Držanje dokumenata

Kao što je već spomenuto, prilikom pisanja dokumenta, uneseni podaci se jednostavno pohranjuju unutar dokumenta. Ali za većinu vrsta dokumenata snimanje nije dovoljno, potrebno ga je i provesti.

Knjiženje dokumenta je posebna radnja koja se izvodi kako bi se neke informacije popravile kako bi se zaštitile od daljnje slučajne izmjene. Istovremeno, ove informacije mogu ostati u samom dokumentu (tj. dokument se ne kreće negdje drugdje, na primjer, u registru akumulacije), ili biti zabilježeni u obliku kretanja dokumenta negdje: u registrima akumulacije, informacije registri, kontni planovi, registri poravnanja itd.

Odnosno, mogu se objaviti i dokumenti koji nigdje ne vrše kretanje. Obično je smisao njihove implementacije da se poprave neke informacije u dokumentu kako bi se spriječila njihova daljnja modifikacija. U standardnoj konfiguraciji SCP verzije 1.3.7 knjiže se samo dvije vrste dokumenata, ali se ne vrše kretanja: "Zahtjev za otvaranje računa" i "Postavljanje parametara za obračun stavki".

Operativna i neoperativna obrada dokumenata

Dokumentacija može biti operativna ili neoperativna.

Operativno ponašanje je ponašanje u kojem provera izvodljivosti. Šta je to?

Pretpostavimo da smo kreirali i evidentirali dokument koji povećava dug druge strane. Pretpostavimo da je određeno ograničenje postavljeno kod druge ugovorne strane potraživanja. Pretpostavimo da je prošlo par dana nakon kreiranja dokumenta, pa je neko unio i postavio drugi dokument koji je povećao dug iste druge ugovorne strane, a ovaj posljednji dokument iscrpio je limit ovog duga. I ovdje postoje različite opcije za daljnji razvoj događaja.

Ako organizacija želi spriječiti puštanje robe iznad potraživanja druge ugovorne strane, potrebno je provjeriti njeno stanje tokom transakcije. Ali ako ne promijenimo datum, onda prema programu dug još neće biti prekoračen - uostalom, dokument koji ga je iscrpio je naknadno upisan i stanja na međusobnim obračunima za naš dokument ranije evidentirana neće biti bitna. Upravo u tu svrhu uveden je mehanizam promptne implementacije tj. prebacivanje dokumenta na kraj reda poslanih dokumenata, jer je samo u tom slučaju moguće izvršiti sve potrebne provjere.

Drugi način je ako je za organizaciju važno da odražava činjenicu poslovne transakcije tačno kada se dogodila. To je, na primjer, uprkos činjenici da su potraživanja prekoračena, roba već pušten a u stvari klijent duguje više od onoga što mu je dozvoljeno. U ovom slučaju, važno nam je da onemogućimo provjeru i omogućimo je. Onda bi bilo ispravno držati dokument neoperativno, tj. bez svih ovih provera.

U oba slučaja, kako tokom operativnog tako i neoperativnog izvršenja, izvršiće se sva potrebna kretanja dokumenta. Međutim, važno je to razumjeti sa neoperativnim ponašanjem, postoji velika vjerovatnoća dobijanja nebitnih podataka u bazi podataka posebno zbog greške korisnika. Pogledajmo pojednostavljeni primjer.

Pretpostavimo da se prema programu nalazi 10 jedinica nekog proizvoda u skladištu. Pretpostavimo da su stigle dvije narudžbe za puštanje ovog proizvoda: za 7 jedinica i za 5 jedinica. Recimo da je dokument za puštanje prvih 7 jedinica napravljen, ali nije objavljen. Zatim je nakon nekog vremena postavljen dokument za izdavanje 5 jedinica, stanje po programu nakon ove emisije robe je 5 jedinica. A sada je red da se izda dokument za puštanje u promet prvih 7 jedinica robe. Ako u skladištu zaista nema sedam jedinica, onda je važno da pokušamo izvršiti operativno izvršenje - samo u tom slučaju program će provjeriti i upozoriti korisnika da roba nije dovoljna. Ali šta ako je ovih 7 jedinica fizički na zalihama? One. Šta učiniti ako trebate odraziti činjenicu o obavljenoj poslovnoj transakciji? Kao što je već spomenuto, u ovom slučaju korisnik treba da knjiži dokument neoperativno, neće se vršiti nikakve provjere, dokument će biti knjižen, kretanja će se izvršiti, ali prema programu ostatak će biti minus dvije jedinice.

Kao rezultat, dobijamo mač sa dve oštrice. S jedne strane, korisnik može otpustiti robu, jer on to fizički ima. S druge strane, imamo nebitne ostatke. One. očito je da zapravo ne može biti minus od dvije jedinice i, najvjerovatnije, nije knjižen nekakav dokument o prijemu.

Da su svi dokumenti uvijek rađeni na vrijeme i uvijek operativnim putem, onda se to ne bi dogodilo. Ali ovo je ljudski faktor. Ako bi se podaci mogli pojaviti u programu istovremeno sa fizičkim promjenama u istom skladištu ... ali podatke mora u program unijeti osoba, tj. ovo takođe zahteva neko vreme.

Za ažuriranje stanja postoji mehanizam za ponovno knjiženje dokumenata. Ovaj mehanizam se pokreće samo u ekskluzivnom režimu, tj. korisnici u ovom trenutku neće moći raditi sa bazom podataka. Ali što se to duže odgađa, to je veći lanac dokumenata koje treba vratiti i to će duže trajati. Stoga će biti optimalno da se ovaj mehanizam pokreće prilično često i redovno.

Tokom operativnog izvršenja, dokument se pomera u vremenu do poslednjeg (trenutnog) trenutka, tj. definiran kao posljednji u redu.

Naravno, korisnik ne mora posebno nekako pratiti red dokumenata tamo. Ovo praćenje se dešava automatski u programu. Važno je samo da korisnik to shvati ako program postavi pitanje o da li knjižiti dokument neoperativno, onda to znači da se datum snimanja njegovog dokumenta ne poklapa sa trenutnim datumom, te korisnik treba da odluči da li je saglasan da se ovaj datum promijeni u trenutni. Kako bi osigurao da ne postoji "sukob interesa dokumenata", korisnik treba da se saglasi sa kretanjem svog dokumenta u redu čekanja i da to i dalje izvrši promptno. Ili korisnik treba da shvati da pristankom na neoperativno obradu, korisnik daje zeleno svjetlo za mogući gubitak relevantnosti stanja (i u ovom slučaju, u svakom slučaju, prije ili kasnije, bit će potrebno vratiti redoslijed i ažurirati stanja, tako da je ipak bolje da uvijek pokušavate da obradite dokumente što pre).

Već smo spomenuli da kada je dokument napisan, njemu se dodjeljuje određena pozicija u redu snimljenih dokumenata. Ukoliko datum unosa nije u tekućem danu, online knjiženje nije moguće, čak i ako od ovog dokumenta nije kreiran nijedan drugi dokument. I prvo morate promijeniti njegov datum na trenutni, ili ne objaviti dokument odmah.

Tokom promptnog izvršenja, datum se više ne mijenja, mijenja se samo vrijeme dokumenta - postaje posljednji u redu dokumenata „na vremenskoj liniji“. Kao rezultat ovog pomaka u redu, može se desiti da se dokument napisan kasnije od njega ispostavi da je napisan ranije od njega. Međutim, to nije bitno, jer kada i taj kasnije snimljeni dokument počne da se knjiži, on će se pomeriti na kraj čekanja na isti način - pomeriće se do trenutka kada će biti knjižen - i već će biti poslednji.

Šta će se desiti kasnije kada pokrenemo mehanizam repostiranja svih dokumenata radi ažuriranja stanja? Program će svaki put provjeravati mogućnost knjiženja, a u trenutku kada, na primjer, dođe do prekoračenja iznosa potraživanja, knjiženje će prestati. A korisnik će morati riješiti ovaj problem: ili povećati iznos kredita, ili kreditirati neki neobračunati avans, ili nešto drugo... o mehanizmu za ponovno postavljanje dokumenata ćemo kasnije.

U najnovijem izdanju 1C: Trade Management na platformi 8.2 implementiran je novi način kontrole knjiženja dokumenata: „Mehanizam za knjiženje dokumenata je u potpunosti redizajniran u konfiguraciji. Operativna kontrola rezultata ponašanja vrši se nakon formiranja pokreta, za razliku od verzije 10.3 (gdje se kontrola vršila prije samog ponašanja). Ova odluka je omogućila potpuno odvajanje logike izvršenja i kontrolne logike, radikalno pojednostavljujući odgovarajući programski kod, što je zauzvrat važno za olakšavanje poboljšanja konfiguracije, smanjujući broj moguće greške, povećanje performansi sistema. Kontrola se po potrebi vrši i pri ponovnom knjiženju dokumenta i pri poništavanju knjiženja dokumenta. Na primjer, sistem vam neće dozvoliti da otkažete narudžbu za isporuku robe u dijelu u kojem je već izvršena. Može se očekivati da će se slične promjene postepeno preliti u nove verzije SCP-a.

Odloženo knjiženje i dodatno knjiženje dokumenata

Kao što je ranije spomenuto, prilikom knjiženja dokumenata, kretanja se često obavljaju u nekoj vrsti skladišta podataka - registrima akumulacije, registrima informacija itd. Da bi se izvršila ova kretanja, dokumenti zaključavaju tabele registara. Ako se u trenutku našeg dokumenta, prilikom pokušaja blokiranja registra, ispostavi da je ovaj registar već blokiran (tj. u isto vrijeme neki drugi dokument obavlja operacije s ovim registrom), onda naš dokument neće moći blokiraj ga. Biće primoran da sačeka dok se registar ne oslobodi. Prilikom knjiženja dokumenta, kretanja se najčešće vrše odmah u velikom broju registara. Svaki od ovih registara je dizajniran da pohrani neke od svojih informacija. Kao rezultat toga, vjerovatnoća da će biti potrebno čekati dok se jedan od njih ne oslobodi je prilično velika.

Mehanizmi odgođenog knjiženja i knjiženja potrebni su kako bi se na najmanju moguću mjeru smanjila vjerojatnost potrebe za takvim čekanjem zbog činjenice da kada su uključeni, kretanja se ne izvode odmah u svim registrima u kojima se traže , ali samo u "najhitnijim" - tj. u nekim registrima operativnog i upravljačkog računovodstva. Zatim se, prema rasporedu, ili ručno, pokreće mehanizam praćenja, tj. izvode se svi ostali pokreti.

Da biste omogućili mehanizam odloženog knjiženja, potrebno je da kreirate "Postavljanje odloženog knjiženja": "Switch Interface - Account Manager - Odloženo knjiženje - Postavke knjiženja dokumenata" - Dodajte novi element, navedite naziv i metod, na primjer, "zahtijeva samo post knjiženje" - Zatim u istom meniju "Odloženo držanje" - stavka "Lista organizacija odloženog držanja" - dodajte novi red, navedite datum *, organizaciju i upravo kreiranu postavku.

*Navedeni datum je obično redovan, tj. smjene mjesečno. One. za efikasniji rad potrebno je da ga mjesečno pomjerite na prvi dan tekućeg mjeseca - tada će na kraju svakog mjeseca korisnik koji radi sa dokumentima za kraj perioda moći normalno kompletirati dokumente koji su mu potrebni i završi period. jedan. Holding: pokreti se formiraju duž dijelovi registri

2. Dodatna implementacija: formira pokrete duž ostalo registri.

Sa konceptualne tačke gledišta, post-feeding je sličan "off-line" objavljivanju po serijama.

Praćenje se vrši:

Mehanizam je koristan ako, prilikom unosa i knjiženja primarnih dokumenata:

- zahtjevi za performanse i paralelizam su teški

- kretanja nisu potrebna u svim registrima "odmah"

- neke informacije potrebne za formiranje pokreta možda neće biti poznate - postaće poznate kasnije.

Mehanizam se ne primjenjuje na sve dokumente, već samo na masivan koji istovremeno unosi veliki broj korisnika.

Odloženo knjiženje se ne koristi za dokumente koji:

- uveden rijetko

- važno je da odmah za sve registre

Za listu dokumenata za koje se primjenjuje odloženo knjiženje, pogledajte .

| Procedura za rad sa mehanizmom |

Mehanizam "Odgođeno knjiženje dokumenata" nije obavezan. Njegova upotreba je prilagodljiva organizaciji u obliku. Odloženo održavanje važi od navedenog datuma.

Kako će dokumenti biti objavljeni zavisi od lokacije datuma dokumenta u odnosu na datum početka odloženog knjiženja:

Odloženo knjiženje ima smisla koristiti u periodu u kojem postoji intenzivan unos primarnih dokumenata. Stoga se preporučuje da se datum početka odloženog knjiženja postavi na početak mjeseca za koji se unose primarni dokumenti.

Dodatni dokumenti se izvode u skladu sa. Može se pokrenuti i automatski prema rasporedu i ručno.

Ima smisla započeti dodatno knjiženje nakon završetka intenzivnog unosa primarnih dokumenata. Prije nego što započnete dodatno knjiženje, treba se uvjeriti da su svi podaci za iskazivanje dokumenata u reguliranom računovodstvu poznati.

Ako su se nakon izvršenog dodatnog knjiženja promijenili podaci koji utiču na odraz dokumenata u reguliranom računovodstvu (na primjer, zadane postavke računa), sve dokumente treba ponovo knjižiti. To se može učiniti odabirom odgovarajuće metode knjiženja u .

Dodatno knjiženje se mora izvršiti prije početka rutinskih procedura za zatvaranje mjeseca (vidi dijagram postupka „zatvaranje mjeseca“).

Nakon završenog intenzivnog unosa dokumenata u periodu i kompletiranja dokumenata, preporučljivo je pomjeriti datum početka odgođenog knjiženja unaprijed - na početak sljedećeg mjeseca.

| Opis mehanizma |

Registri, kretanja na kojima se formiraju prilikom knjiženja dokumenta

Ako se koristi odgođeno knjiženje, prilikom knjiženja dokumenata, kretanja se formiraju prema istim registrima kao u načinu knjiženja „puno“ sa „Odraz u pr. računovodstvo“. Ovi registri se po pravilu koriste za donošenje operativnih odluka.

Postoje karakteristike za registar „Knjigovodstvo troškova“: kretanja se formiraju samo pri knjiženju „proizvodnih“ dokumenata, dokumenata „Prijem robe i usluga“, „Unaprijed izvještaj“. Prilikom knjiženja svih ostalih dokumenata, kretanja u ovom registru se ne generišu.

Prilikom izvođenja dokumenata nije formirana kretanja u registrima koji se ne koriste za donošenje operativnih odluka:

Otpis serija prilikom knjiženja dokumenata

Određivanje avansa prilikom knjiženja dokumenata.

Prodana roba

Troškovi prodaje

Odloženo održavanje nekompatibilno sa modovima:

Ovi načini se koriste kada

nema problema sa performansama

ne postoji zadatak da se osigura fleksibilnost odraza u računima

veći prioritet je da dobijete "tačne podatke ovog trenutka."

Odnosno, odgođeno provođenje pri korištenju takvih načina nije potrebno.

Otkazivanje knjiženja (distribucije) dokumenata

Nakon što je dokument objavljen, može se poništiti pomoću ikone

Kada se knjiženje poništi, dokument postaje ponovo dostupan za uređivanje, a sva njegova prethodno izvršena kretanja se brišu (ili postaju neaktivna). Dokument se zatim može ponovo objaviti (možda online, sa pomakom u vremenskoj liniji, ili neoperativno, tj. bez promjene datuma i vremena).

Brisanje dokumenata

U slučaju kada korisnik odluči da, na primjer, dokument koji je unio nije potreban, može ga izbrisati. Brisanje dokumenata se vrši označavanjem za brisanje. Tada možete započeti obradu "Brisanje označenih objekata" i trajno izbrisati, a do tada možete ukloniti oznaku brisanja i vratiti dokument. Ovo brisanje u više faza je također korisno po tome što obrada brisanja označenih objekata obavlja kontrolu podataka prije brisanja i štiti objekte koji se koriste drugdje u bazi podataka od brisanja. Na primjer, bilo bi pogrešno direktno i odmah izbrisati neku drugu ugovornu stranu ako je ona već naznačena u nekim dokumentima, jer. u ovom slučaju će se narušiti integritet podataka - u takvom dokumentu će se dobiti link ka nekom "nepoznatom objektu".

Osim toga, ponekad se dokumenti mogu izbrisati "direktno", tj. odmah. Obično se direktno uklanjanje vrši obradom: kada postoji, logično bi bilo da ih ista obrada može ukloniti.

****************************************************************************************************************************************

Za 1C SCP i KA 1.1, veoma je važno da se računovodstvena politika uspostavi ne samo za računovodstvo i porez, već i za upravljačko računovodstvo. Politika upravljačkog računovodstva se konfiguriše za ceo program u celini, a računovodstvena politika regulisanog računovodstva se popunjava za svaku organizaciju posebno.

Ići ćemo redoslijedom koji je odredio programer i početi s politikom upravljačkog računovodstva.

Računovodstvene politike u 1C SCP i kompleksu 1.1. se popunjavaju u interfejsu Account Manager-a. Meni: Postavljanje računovodstva - Računovodstvena politika

Računovodstvena politika upravljačkog računovodstva u 1C SCP i kompleksu 1.1

U novoj bazi podataka, politika upravljačkog računovodstva je već konfigurirana po defaultu. Pregledavamo ga i, ako je potrebno, ispravljamo prema potrebi za našu kompaniju.

1. Zalihe

Ovako izgleda zadana postavka inventara:

Ovdje možete:

Promijeniti strategiju procjene troška zaliha pri otuđivanju

Često je računovođama dovoljno da procijene otuđenje zaliha "prosječno", a za izvještavanje menadžmenta žele da dobiju detaljnije i tačnije informacije. U 1C si to možete priuštiti - za ovo, u računovodstvena politika Upravljačko računovodstvo stavlja FIFO, au računovodstvu - u prosjeku i prima nezavisne podatke o troškovima otpisa zaliha.

Ne uračunavati PDV u troškove partija

U računovodstvu se PDV uvijek isključuje iz troška zaliha u skladištu, a u upravljačkom računovodstvu možete odabrati opciju koja vam je poznata. Iako klasična metodologija upravljačkog računovodstva zahteva isključenje PDV-a iz vrednovanja rezervi, kod nas u Rusiji se često daje prednost da se rezerve vrednuju na „gotovinskoj osnovi“, odnosno po iznosu uplaćenog novca. Onda nemojte čekirati kućicu.

Ako gravitirate prema klasičnoj školi, označite polje.

Postavka se odnosi i na iznose PDV-a po prijemu i na carinski PDV.

Voditi evidenciju o zalihama organizacija u kontekstu skladišta.

Ovo je jedno od postavki 1C koje se ne može nazvati intuitivnim.

1C ima nekoliko registara koji pohranjuju informacije o robi u kompaniji. Glavni registri - na koje se 1C oslanja prilikom utvrđivanja stanja - su Roba u skladištima i Roba u organizacijama. Odgovaraju izvještajima: Roba u magacinima i Izjava o robi i carinska deklaracija organizacija.

Roba u skladištima, kao što naziv govori, uvek vodi računa o bilansu u kontekstu skladišta. Ali oni nemaju organizacije. Za utvrđivanje stanja u organizaciji koja nam je potrebna koristi se registar akumulacije "Dobra organizacija". Ovaj registar čuva informacije o robi po organizaciji. Ovdje se u njemu analitika skladišta konfigurira parametrom računovodstvene politike.

U nekim slučajevima, zgodno je ne uzeti u obzir skladište za robu organizacija. Na primjer, podjela skladišta u vašoj kompaniji je uslovna. Tada možete omogućiti korisnicima dodatna prava da prodaju robu bez kontrole stanja u skladištima, ali ostavite kontrolu nad stanjem organizacija. Tada će menadžer moći prodavati robu iz bilo kojeg skladišta, sve dok je registriran u organizaciji u čije ime prodaje. U ovom slučaju, kretanje robe se može izvršiti naknadno. Tako da se izjednače negativni bilansi skladišta.

Postupak formiranja računovodstvenih cijena.

AT trgovačke kompanije Zalihe se po pravilu obračunavaju po direktnim (stvarnim) troškovima.

U računovodstvu se konfiguriše nezavisno.

2. Proizvodno i troškovno računovodstvo

Ovdje smo postavili uključivanje PDV-a u troškove proizvodnje u upravljačkom računovodstvu. Logično je da se ova postavka poklopi sa vašim izborom o uključivanju PDV-a u cijenu lota na prethodnoj kartici.

Za 1C SCP moguće je omogućiti korištenje proizvodnih naloga u računovodstvu proizvodnje. U integriranoj automatizaciji nije predviđeno korištenje naloga za proizvodnju.

3. Alokacija troškova

Ovdje je konfigurirana samo opcija računovodstva. opštih poslovnih troškova za upravljačko računovodstvo. Ili ih uključiti u ukupne troškove proizvodnje ili ... ne uključiti. U upravljačkom računovodstvu kao takvom ne postoji bilans uspjeha. Dakle, u slučaju "direktnih troškova" (prva opcija na kartici), ništa se ne dešava sa ovim troškovima. Istina, takav izvještaj se još uvijek može konfigurirati kao dio podsistema budžetiranja, ali ovo je druga priča.

U računovodstvu se konfiguriše nezavisno.

4. Detalji troškova

Prilikom otpisivanja indirektnih troškova za proizvodnju, oni se mogu uzeti u obzir u nedovršenoj proizvodnji po istoj troškovnoj poziciji, ili na zbirnoj osnovi. Odnosno, za sve troškove jedne vrste odredite generalizovanu stavku. Na primjer, sve stavke opće proizvodnje, kada su raspoređene u rad u toku, sumarne su u stavku "Opći troškovi proizvodnje".

Međutim, dugo nisam vidio generalizirane članke koji se ovdje koriste. Volimo detalje, a možete ih uvećati u izvještajima.

U računovodstvu se konfiguriše nezavisno.

5. Popusti

Ovdje postavljate vrste popusta dostupnih u prodajnim dokumentima. Ako zastavica nije postavljena, onda se ova vrsta popusta ne može postaviti u programu. Oni će biti vidljivi u dokumentu za podešavanje popusta, ali 1C vam neće dozvoliti da sačuvate dokument sa ovom vrstom popusta.

Podešavanje upotrebe diskontne kartice je dovoljno detaljno opisan u kontekstualnoj pomoći programa, neću to ponavljati ovdje.

6. Klasifikacija kupaca

Bolje je postaviti klasifikaciju kupaca ne odmah. Ove informacije su zasnovane na statistici podataka samog sistema. Stoga, iako ima malo podataka, sama klasifikacija sadrži malo korisnih informacija. Kada prođe nekoliko mjeseci, možete vidjeti kako se statistika ponaša ovisno o postavkama i odabrati najprikladniju opciju za svoju aktivnost. Program ima klasifikaciju ne samo kupaca, već i nomenklature. I daje veoma korisne informacije o prodaji.

To je to, osvojili smo politiku upravljanja. Okrećemo se računovodstvenom i poreskom računovodstvu.

Računovodstvena politika računovodstvenog i poreznog računovodstva u 1C SCP i Complexu 1.1

Neophodno je uspostaviti računovodstvenu politiku za računovodstvo u 1C SCP i Kompleksu 1.1 za svaku organizaciju i za svaku godinu u kojoj su vođeni barem neki dokumenti u računovodstvenom i poreskom računovodstvu. Uključujući dokumente početnih stanja.

Kliknite na zeleni znak plus da dodate novi. I počinjemo da punimo.

1. General