Isaalang-alang natin: Ang pinakamababang halaga para sa paglalagay ng mga pondo ay 1,000 rubles, 100 US dollars at euro, ang panahon ay mula 1 buwan hanggang 3 taon. Ang pagdedeposito at pag-withdraw ng mga pondo ay hindi pinahihintulutan. Naiipon ang interes bawat buwan at, sa kahilingan ng kliyente, ito ay naka-capitalize o binabayaran sa card.

Nagbibigay para sa pagdeposito ng karagdagang mga pondo sa account sa buong termino ng kasunduan. Ang pinakamababang halaga para sa pagbubukas ng isang deposito ay 1,000 rubles, 100 US dollars at euro, ang panahon ay mula 3 buwan hanggang 3 taon. Ang pinakamababang halaga ng karagdagang kontribusyon na ginawa sa cash ay 1,000 rubles, 100 US dollars at euros. Hindi limitado ang halaga ng non-cash account replenishment.

Ang interes ay kinakalkula buwan-buwan at naka-capitalize o binabayaran sa account ng depositor. Sa pag-abot sa susunod na kabuuang gradasyon rate ng interes awtomatikong tumataas.

Alfa Bank

Nag-aalok ang bangko na magbukas nang may pinakamataas na kakayahang kumita. Ang pinakamababang halaga ng paunang bayad ay 10,000 rubles, 500 US dollars at euro. Ang termino ng paglalagay ng mga pondo ay 92, 184, 276 araw, 1 taon, 550 araw, 2 o 3 taon. Ang interes ay kinakalkula buwan-buwan at idinaragdag sa pangunahing halaga ng deposito, na nagpapataas nito.

Sa lumalaking rate ng interes, pinapayagan ka nitong dagdagan ang kita sa pamamagitan ng regular na muling pagdadagdag ng account at buwanang capitalization ng interes. Kapag lumipat sa susunod na pagbabago ng halaga, awtomatikong tumataas ang rate. Ang pinakamababang halaga para magbukas ng deposito ay 10,000 rubles, 500 US dollars/euro. Ang termino para sa paglalagay ng mga pondo ay 92, 184, 276 araw o 1 taon. Minimum na halaga karagdagang kontribusyon– 5,000 rubles, 200 US dollars/euro. May mga paghihigpit sa timing ng muling pagdadagdag ng account, na makikita sa website ng Alfa-Bank.

VTB 24

"Accumulative" na may kakayahang pumili ng paraan ng pagbabayad ng kita. Ang termino ng kontrata ay tinutukoy nang paisa-isa, mula 3 buwan hanggang 5 taon, minimum na halaga– 100,000 rubles, 3,000 US dollars/euro. Ang kasunduan ay nagbibigay ng mga karagdagang kontribusyon sa halagang 30,000 rubles, 1,000 US dollars/euro. Habang ang deposito ay replenished, ang rate ng interes ay tumataas. Ang interes ay naka-capitalize o binabayaran sa account ng kliyente buwan-buwan.

Ang produktong "Kumportable" na may kakayahang mag-withdraw ng bahagi ng mga pondo ay nagbibigay-daan sa iyong malayang pamahalaan ang iyong pera. pinakamababa isang paunang bayad katulad ng nakaraang programa - 100,000 rubles, 3,000 US dollars/euro. Maaari mong piliin ang panahon sa loob ng saklaw mula 181 hanggang 1,830 araw. Ang interes ay naipon buwan-buwan at, sa kahilingan ng kliyente, ay naka-capitalize o inililipat sa account. Ang muling pagdadagdag ng deposit account ay pinapayagan sa halagang 30,000 rubles, 1,000 US dollars/euro at mga transaksyon sa gastos sa loob ng pinakamababang balanse, ngunit hindi bababa sa 15,000 rubles, 500 US dollars/euro.

Raiffeisenbank

"Personal na pagpipilian." Ang interes ay binabayaran sa kliyente buwan-buwan o idinaragdag sa halaga ng pangunahing deposito. Ang muling pagdadagdag ng account ay pinapayagan sa buong termino ng kontrata. Kapag lumipat sa susunod na pagbabago ng halaga, tataas ang rate ng interes.

Ang pinakamababang halaga para sa paglalagay ng mga pondo ay 15,000 rubles, 500 US dollars at euro, ang panahon ay 31, 91, 181, 366 o 730 araw.

Renaissance Credit

Deposito "Renaissance Accumulative". Ang pinakamababang halaga para sa paglalagay ng mga pondo ay 5,000 rubles, 200 US dollars at euro, ang panahon ay 91, 181 o 367 araw. Maaari mong lagyang muli ang iyong account sa halagang 5,000 rubles, 200 US dollars at euros. Ang interes ay naipon buwan-buwan at, sa kahilingan ng kliyente, ay naka-capitalize o binabayaran sa account.

Home Credit Bank

Maaari kang magparehistro sa bangko na may posibilidad ng capitalization ng interes. Ang pinakamababang halaga ng pamumuhunan ay 1,000 rubles, ang panahon ay 12 buwan. Bago ang pag-expire ng 90 araw mula sa petsa ng pagpirma ng kasunduan, pinapayagan na lagyang muli ang deposito sa halagang 1,000 rubles o higit pa. Ang interes ay naipon buwan-buwan at, sa kahilingan ng depositor, idinaragdag sa pangunahing halaga o binayaran sa account.

pamantayang Ruso

Ang "Rentier" ay ibinibigay para sa isang panahon ng 180, 360, 540 at 720 araw. Ang pinakamababang halaga ng paunang bayad ay 30,000 rubles, 1,000 US dollars at euros. Kapag nagrerehistro online o mobile bank ang halaga ng paunang bayad ay nabawasan sa 10,000 rubles, 300 US dollars/euro. Ang muling pagdadagdag ng deposit account ay pinapayagan. Kapag lumipat sa susunod na hanay ng halaga, tataas ang rate ng interes.

Ang interes ay naipon buwan-buwan o quarterly at, sa kahilingan ng kliyente, ay naka-capitalize o binabayaran sa account.

Paghahambing ng mga programa ng deposito

Ang mga deposito mula sa Sberbank at Home Credit Bank ay may pinakamababang paunang bayad na 1,000 rubles. Sa Renaissance Credit Bank maaari kang magdeposito sa halagang simula sa 5,000 rubles. Sa VTB24 Bank, malayang pinipili ng kliyente ang paraan ng pagbabayad ng interes. Indibidwal na deadline Ang paglalagay ng deposito at mga flexible na termino para sa pagkalkula ng interes ay ang mga pakinabang ng mga deposito ng VTB24, gayunpaman, ang paunang kontribusyon ay 100,000 rubles, 3,000 US dollars o euros.

Maraming organisasyon ang nagpapahintulot sa mga karagdagang kontribusyon na gawin sa panahon ng kontrata. Sa Russian Standard na mga bangko, VTB24, Alfa-Bank, Sberbank at Raiffeisenbank, awtomatikong tumataas ang rate ng interes kapag lumipat sa susunod na hanay ng halaga. Posible ring palitan ang iyong account sa Home Credit Bank, gayunpaman, ang mga kontribusyon ay tinatanggap lamang sa unang 90 araw pagkatapos lagdaan ang kasunduan. Sa Renaissance Credit walang mga paghihigpit sa mga tuntunin ng muling pagdadagdag ng deposito.

Nalalapat ang pinakamataas na rate sa deposito ng Renaissance Savings mula sa Renaissance Credit Bank. Ang programa ay naiiba hindi lamang sa sarili nito mataas na rate, ngunit din nababaluktot na mga tuntunin paglalagay ng mga pondo.

Ang bentahe ng deposito " Taon ng kumikita» mula sa Home Credit Bank, ay isang mababang paunang halaga (1,000 rubles lamang) at ang kakayahang maglagay muli ng account.

Ang pinakamababang rate ng interes ay inaalok ng VTB24 at Sberbank.

Tutulungan ka ng online na calculator ng deposito na mabilis na makalkula ang interes sa anumang deposito, kasama ang capitalization, na may mga top-up at isinasaalang-alang ang mga buwis, at magpapakita din ng iskedyul para sa pagkalkula ng interes. Kung nagpaplano kang magbukas ng deposito, tutulungan ka ng calculator na kalkulahin ang potensyal na kakayahang kumita nang maaga.

Pag-capitalize ng interes

Sa isang regular na deposito, binabayaran ng bangko ang naipon na interes sa depositor buwan-buwan (o sa iba pang mga pagitan na itinakda ng mga tuntunin ng kasunduan). Ito ay tinatawag na " simpleng interes" Ang deposito na may capitalization (o “compound interest”) ay isang kundisyon kung saan hindi binabayaran ang naipon na interes, ngunit idinaragdag sa halaga ng deposito, at sa gayon ay madaragdagan ito. Ang kabuuang kita mula sa deposito sa kasong ito ay magiging mas mataas.

Gamit ang isang calculator ng deposito, maaari mong ihambing ang mga resulta ng pagkalkula ng dalawang magkaparehong deposito (mayroon at walang capitalization) at makita ang pagkakaiba.

Epektibong rate ng interes sa deposito

Ang katangiang ito ay may kaugnayan lamang para sa mga deposito na may capitalization ng interes. Dahil sa katotohanan na ang interes ay hindi binabayaran ngunit ginagamit upang madagdagan ang halaga ng deposito, malinaw na kung ang halaga ng deposito ay tumaas buwan-buwan, kung gayon ang bagong naipon na interes sa halagang ito ay mas mataas din, gayundin ang huling kita.

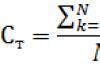

Formula ng pagkalkula epektibong rate:

saan

Ang N ay ang bilang ng mga pagbabayad ng interes sa panahon ng deposito,

T - termino ng paglalagay ng deposito sa mga buwan.

Ang formula na ito ay hindi pangkalahatan. Ito ay angkop lamang para sa mga deposito na may capitalization isang beses sa isang buwan, ang panahon kung saan naglalaman ng isang integer na bilang ng mga buwan. Para sa iba pang mga deposito (halimbawa, isang deposito para sa 100 araw), ang formula na ito ay hindi gagana.

Gayunpaman, mayroong isang unibersal na formula para sa pagkalkula ng epektibong rate. Ang kawalan ng formula na ito ay makukuha mo lamang ang resulta pagkatapos mong kalkulahin ang interes sa deposito.

Mabisang rate = (P/S) * (365/d) * 100

saan

P - interes na naipon para sa buong panahon ng deposito,

S - halaga ng deposito,

d - termino ng deposito sa mga araw.

Ang formula na ito ay angkop para sa lahat ng mga deposito, na may anumang mga termino at anumang dalas ng capitalization. Kinakalkula lamang nito ang ratio ng kita na natanggap sa paunang halaga ng deposito, na dinadala ang halagang ito sa taunang interes. Isang maliit na error lamang ang maaaring mangyari dito kung ang panahon ng pagdeposito o bahagi nito ay bumagsak sa isang leap year.

Ito ang paraan na ginamit upang kalkulahin ang epektibong rate sa calculator ng deposito na ipinakita dito.

Buwis sa kita sa mga deposito

Tax Code Pederasyon ng Russia nagbibigay para sa pagbubuwis ng mga deposito sa mga sumusunod na kaso:

- Kung ang rate ng interes sa isang ruble na deposito ay lumampas sa halaga key rate Bangko Sentral ng Russian Federation sa oras ng pagtatapos o pagpapalawig ng kasunduan, nadagdagan ng 5 porsyento na puntos.

- Kung ang rate ng interes deposito ng dayuhang pera lumampas 9% .

Ang rate ng buwis ay 35% para sa mga residente ng Russian Federation at 30% para sa mga hindi residente.

Sa kasong ito, hindi lahat ng kita na natanggap mula sa deposito ay binubuwisan, ngunit ang bahagi lamang na natanggap bilang resulta ng paglampas sa rate ng interes sa deposito ng threshold rate. Upang makalkula base ng buwis(halagang nabubuwisan), kailangan mo munang kalkulahin ang interes na naipon sa nominal na rate deposito, at pagkatapos ay gumawa ng katulad na pagkalkula para sa threshold rate. Ang pagkakaiba sa pagitan ng mga halagang ito ay ang base sa buwis. Upang makuha ang halaga ng buwis, ang natitira na lang ay i-multiply ang halagang ito sa rate ng buwis.

Ang aming calculator ng deposito kakalkulahin ang iyong kontribusyon na isinasaalang-alang ang mga buwis.

Kamusta! Sa artikulong ito ay pag-uusapan natin ang tungkol sa tambalang interes sa mga deposito sa bangko, o sa madaling salita, tungkol sa kanilang capitalization.

Ngayon ay matututunan mo ang:

- Ano ang capitalization ng interes sa isang deposito;

- Paano malayang kalkulahin ang kita sa isang deposito na may capitalization;

- Paano pumili ng pinaka-kanais-nais na rate ng interes;

- Paano magbukas ng account gamit ang capitalization.

Ano ang capitalization ng isang deposito sa bangko

Isa sa pinakasikat na paraan ng pag-iipon ng pera sa lahat ng oras at sa lahat ng bahagi ng populasyon ay ang pagbubukas ng bank debit account. Ngunit hindi alam ng lahat kung ano ang ibig sabihin ng capitalization ng isang deposito at kung paano ito gamitin.

Halos bawat bangko ay handa na mag-alok sa mga pribadong kliyente ng dalawang uri ng mga deposito sa pagtitipid:

- Ang interes sa ilalim ng kasunduan ay naipon sa isang hiwalay na account, kung saan ito ay hiwalay na naipon, at ang halaga ng pangunahing deposito ay nananatiling hindi nagbabago.

- Ang interes ay idinagdag sa "katawan" ng deposito, kaya tumataas ang halaga para sa pagkalkula ng karagdagang pagtitipid.

Capitalization ng deposito (o capitalization interes sa bangko) – pagdaragdag ng naipon na interes sa deposito sa pangunahing halaga. Magkakaroon din ng interes sa karagdagang halagang ito sa hinaharap. Ang sistemang ito ay tinatawag ding "compound interest on deposits".

Ang halaga ng tambalang interes na naipon ay tumataas sa bawat panahon ng capitalization.

Halimbawa, isipin natin kung paano tataas ang halaga ng deposito noong Hunyo 5, 2017, na may buwanang capitalization sa rate na 7% bawat taon.

| petsa | Balanse ng account | Naipong interes (sa rubles) | Halaga ng deposito pagkatapos ng capitalization |

| 05.07. | 50 000 | 288 | 50 288 |

| 05.08 | 50 288 | 299 | 50 587 |

| 05.09 | 50 587 | 301 | 50 887 |

| 05.10 | 50 887 | 293 | 51 180 |

| 05.11 | 51 180 | 304 | 51 484 |

| 05.12 | 51 484 | 296 | 51 781 |

Kung walang capitalization, ang kontribusyon sa ilalim ng parehong mga kundisyon ay magbabago tulad ng sumusunod:

| petsa | Katawan ng kontribusyon | Naipong interes (sa rubles) | Kabuuang halaga sa account at interes |

| 05.07 | 50 000 | 288 | 50288 |

| 05.08 | 50 000 | 297 | 50585 |

| 05.09 | 50 000 | 297 | 50882 |

| 05.10 | 50 000 | 288 | 51170 |

| 05.11 | 50 000 | 297 | 51467 |

| 05.12 | 50 000 | 288 | 51755 |

Tulad ng makikita mula sa halimbawa, ang kabuuang halaga para sa anim na buwan ay hindi gaanong naiiba para sa isang deposito na may at walang capitalization. Ngunit kung pinag-uusapan natin tungkol sa pangmatagalang pamumuhunan, kung gayon ang capitalization ay kumikita. Pag-uusapan natin ang mga paraan upang kumita mula sa tambalang interes sa susunod.

Mga kalamangan ng mga deposito na may capitalization

Gaya ng nakita na natin sa itaas, ang capitalization ay nagbibigay-daan sa iyo na pataasin ang iyong deposito nang mas epektibo kaysa sa karaniwang pagkalkula ng interes.

Ano ang mga benepisyo ng capitalization para sa mga namumuhunan:

- Ang halaga ng deposito ay lumalaki nang mas mabilis salamat sa "compound na interes", at ang rate ng paglago ay patuloy na tumataas sa buong panahon ng deposito.

- Maaari mong kalkulahin ang capitalization nang walang espesyal na kaalaman sa ekonomiya. Ang sistema ng pagkalkula ng interes ay transparent at naa-access sa lahat sa pamamagitan ng mga espesyal na formula at online na calculator.

- ang mga deposito na may capitalization ay nagbabayad sa ilalim ng isang pangmatagalang kasunduan. Kung ang layunin ng deposito ay maglagay ng libreng pera sa trabaho, at may pagkakataon na maghintay ng ilang taon, kung gayon ang naturang deposito ay isang napaka-abot-kayang at simpleng solusyon sa problema.

Pagkalkula ng capitalization

- PV – paunang halaga ng deposito;

- r – taunang rate ng interes;

- m – ang bilang ng mga accrual ng interes bawat taon (halimbawa, kung ang capitalization ay nangyayari kada quarter, ang m ay magiging katumbas ng 4);

- n – bilang ng mga taon kung saan binuksan ang deposito.

Lumalabas na kung magbubukas kami ng deposito para sa 150,000 rubles, sa 7% bawat taon, na may capitalization isang beses sa isang buwan, pagkatapos ng 2 taon makakatanggap kami ng: 150,000*(1+0.07/12) 12*2 = 172,335 rubles.

Isa pa, mas malalim na bersyon ng formula na ito: PV*(1+rj/100K) n, kung saan ang mga bagong variable ay:

- j – bilang ng mga araw sa panahon kung saan kinakalkula ang interes;

- K - bilang ng mga araw sa isang taon;

- Degree n – ang bilang ng mga capitalization sa buong kontrata.

Gamit ang parehong paunang data, makakakuha tayo ng: 150,000*(1+7*30/100*365) 24 = 172,335 rubles.

Sa katunayan, ang parehong mga formula na ito, tulad ng ilang iba pang matatagpuan sa mga bangko, ay ganap na katumbas. Ang mga pangalan ng mga variable ay maaari ding magkaiba, ngunit ang mismong prinsipyo ng ugnayan sa pagitan ng rate ng interes at ang dalas ng pagsasama-sama ay nananatiling hindi nagbabago.

Kabilang dito ang:

- Mga online na calculator;

- Mga aplikasyon mga calculator sa bangko para sa mga smartphone;

- Mga calculator ng espesyal na deposito para sa Windows.

Personal income tax at refinancing rate

Kapag naghahanap ng pinakamataas na rate ng interes sa isang deposito, huwag kalimutan ang tungkol sa posibleng labis na rate ng refinancing. Kung lumampas ang rate ng deposito sa refinancing + 5%, ang pagkakaiba na lumampas sa threshold ay pipigilan (35%).

Halimbawa, ang halaga ng deposito ay 200,000 rubles, ang deposito ay 16% bawat taon. Rate ng refinancing - 10%.

16% > 15%, na nangangahulugan na ang bangko ay magbawas ng personal income tax.

Sa isang taon, ang kita sa deposito ay magiging 32,000 rubles. Pinakamataas na kita, walang buwis - 30,000 rubles. Ang pagkakaiba sa pagitan ng mga halagang ito ay ibabawas ng 35%, sa aming halimbawa ito ay 700 rubles.

Mga tuntunin ng capitalization ng mga deposito

Ang mga kondisyon para sa capitalization ng bawat tiyak na deposito ay inilarawan sa kasunduan na natapos sa pagitan ng bangko at ng kliyente.

Halimbawa, maaaring isagawa ang capitalization isang beses sa isang araw o isang linggo, o isang beses sa isang taon o anim na buwan. Sa Russia napakahirap na makahanap ng maaasahang mga deposito na may capitalization nang higit sa isang beses sa isang buwan, kaya masasabi natin na ang ganitong dalas ay umiiral lamang sa teorya.

Tinitiyak ng pang-araw-araw na capitalization ang pinakamataas na rate ng paglago ng compound interest, at kasama nito ang halaga ng deposito. Ngunit sa mga bangko ng Russia Ang dalas na ito ay halos hindi na matagpuan.

Ang mas madalas na capitalization ay nangyayari, ang malaking pakinabang ay matatanggap ng mamumuhunan. Tingnan natin ito gamit ang halimbawa ng isang depositong binuksan noong Hulyo 1, 2017 para sa isang taon na may paunang halaga na 50,000 rubles, sa 6% bawat taon.

| Halaga ng deposito sa petsa | Buwanang capitalization | Quarterly capitalization | Capitalization tuwing anim na buwan |

| 01.08 | 50 255 | ||

| 01.09 | 50 511 | ||

| 01.10 | 50 760 | 50 756 | |

| 01.11 | 51 019 | ||

| 01.12 | 51 270 | ||

| 01.01 | 51 532 | 51 524 | 51 512 |

| 01.02 | 51 794 | ||

| 01.03 | 52 033 | ||

| 01.04 | 52 298 | 52 286 | |

| 01.05 | 52 556 | ||

| 01.06 | 52 823 | ||

| 01.07 | 53 084 | 53 068 | 53 045 |

Epektibong rate ng interes sa deposito

Ang kahulugan na ito ay nangangahulugang isang deposito na magbibigay ng parehong return sa isang deposito na may at walang capitalization. Napakahalaga na matukoy ang epektibong rate ng interes upang matukoy ang mga alok mula sa iba't ibang mga bangko at iba't ibang mga taripa.

Malinaw na para sa dalawang deposito na may parehong panahon ng pag-capitalize, ang isa na may mas mataas na rate ng interes ang magiging pinaka-kita.

Ngunit kung ang mga panukala ay naiiba hindi lamang sa mga porsyento, kundi pati na rin sa mga tuntunin, pati na rin sa pagkakaroon o kawalan ng capitalization, kung gayon ito ay magiging pinaka-maginhawa upang dalhin ang mga ito sa parehong denominator gamit ang formula: (1+R/m) m -1, Saan:

- R – rate ng interes sa ilalim ng kasunduan;

- m – bilang ng mga panahon ng capitalization bawat taon.

Halimbawa. Isang taon pagkatapos magbukas ng deposito na 150,000 rubles sa 7% na may buwanang capitalization, nakakatanggap kami ng 150,000*(1+0.07/12) 12 = 160,785 rubles.

Ano ang dapat na rate ng interes upang madagdagan ang parehong halaga sa buong taon, ngunit walang capitalization? 160785/150000 = 1.0719-1 = 0.0719, o sa madaling salita, 7.2%.

Konklusyon: sa aming halimbawa, ang isang deposito na may capitalization sa 7% bawat taon ay mas kumikita kaysa sa isang deposito sa 7.1% na walang capitalization.

Paano magbukas ng deposito na may capitalization: sunud-sunod na mga tagubilin

Ang pagbubukas ng deposito na may capitalization ay medyo simple. Tulad ng sinasabi nila, "anumang kapritso para sa iyong pera." Ang mga bangko ay kusang tinatanggap ang mga ipon ng mga mamamayan para sa imbakan, ngunit hindi palaging nag-aalok ng kanais-nais na mga kondisyon bilang kapalit. Sasabihin pa namin sa iyo kung paano maingat na lapitan ang pagbubukas ng deposito at maiwasan ang mga pagkakamali.

Stage 1. Pagpili ng bangko.

Ngayon, ang mga depositor ay may tunay na malawak na pagpipilian ng mga bangko. Maraming mga progresibong kumpanya ang nag-aalok na magdeposito online, kahit na para sa mga residente ng ibang mga lungsod.

Ang pagpaparehistro at geographical accessibility ng bangko ay hindi na naging makabuluhang parameter. Samakatuwid, ang pagpili ng bangko na magbukas ng deposito ay nakabatay na ngayon sa iba pang mga katangian.

Kabilang dito ang:

- Mga rating ng bangko;

- Mga pagsusuri tungkol sa institusyon;

- Ang kanyang kalagayang pinansyal.

Tutulungan ka ng website ng Banks of Russia (banki.ru) na pumili - marami kang mahahanap doon kapaki-pakinabang na impormasyon para sa bawat bangko na nakarehistro sa Russian Federation.

Hindi lahat ng bangko ay nagbibigay ng deposit insurance. Kung ang bangko ay lalahok sa programa ng estado kompanya ng seguro at gumawa ng mga kontribusyon sa isang espesyal na pondo, pagkatapos ay sa kaganapan ng pagsasara nito o pagbawi ng lisensya, ibabalik sa mga kliyente ang kanilang mga namuhunan na pondo.

Sa unang yugto, maaari kang tumuon sa ilang mga bangko na may pinakamahusay na reputasyon, at pagkatapos ay magsimulang pag-aralan ang kanilang mga alok sa deposito.

Stage 2. Pagpili ng deposito.

Kapag pumipili ng deposito, kailangan mong ihambing ang ilang mga alok sa pamamagitan ng:

- Mga rate ng interes (mas mataas ang mas mahusay);

- Mga panahon ng capitalization (mas madalas mas mabuti);

- Ang timing ng paglalagay ng mga pondo (kung gaano katagal ka handa na tumanggi na gamitin ang iyong mga ipon);

- Pera ng katawan ng deposito at naipon na interes (kung minsan ang pangunahing deposito ay nananatili sa rubles, at ang interes ay naipon sa dayuhang pera ayon sa kasalukuyang halaga ng palitan);

- Availability ng extension (extension ng deposit term);

- Mga pagkakataon para sa muling pagdadagdag at pag-withdraw, maagang pagsasara (maaaring magdulot ng higit na kita ang mga nare-replenish na deposito, at para sa mga pangmatagalang pamumuhunan ay magiging kapaki-pakinabang na magkaroon ng pagkakataong bahagyang mag-withdraw ng mga pondo nang walang pagkawala ng interes).

Nauna naming binanggit ang pagkalkula ng epektibong rate ng interes, na nagpapahintulot sa iyo na magdala ng maraming iba't ibang mga deposito sa isang denominator.

Isaalang-alang natin ang isa pa, bahagyang naiibang bersyon ng formula na ito: (1+R/100/m) m/n -1.

Iniwan namin ang mga variable na pagtatalaga nang pareho:

- R – taunang rate ng interes sa ilalim ng kasunduan;

- m – bilang ng mga capitalization bawat taon;

- n – bilang ng mga taon.

Halimbawa. Ang aktwal na interes sa deposito para sa isang taon na may buwanang capitalization sa 6% bawat taon at isang paunang halaga na 110,000 rubles ay magiging katumbas ng (1+6/100/12) 12/1 -1 = 1.062-1 = 6.2%

Stage 3. Pagbubukas ng account.

Kapag napili ang bangko at taripa, maaari mong dalhin ang iyong ipon at pumunta sa bangko. Kapag tinutukoy ang halaga ng deposito, mag-ingat at huwag ibigay ang lahat ng iyong kapital sa bangko.

Karamihan sa mga plano ay hindi pinapayagan ang walang sakit na maagang pag-withdraw ng pera.

Ang tanging mga dokumento na kakailanganin mo ay isang pasaporte; ang lahat ng iba pang mga papel ay inihanda sa bangko. Ang listahan ng mga dokumento ay maaaring linawin nang maaga sa bangko mismo, dahil ang bawat organisasyon ay may karapatang gumawa ng sarili nitong mga pagbabago sa pamamaraan para sa pagrehistro ng isang deposito.

Ang kasunduan sa bangko ay dapat na maingat na suriin bago pumirma:

- Tama ba ang iyong passport details?

- Ang mga kondisyon, halaga at pamamaraan para sa pagkalkula ng interes ay tumutugma sa mga naunang napagkasunduan;

- Maaari bang malayang baguhin ng bangko ang rate ng interes;

- Hanggang anong petsa valid ang kontrata at may automatic extension ba?

Ngayon maraming mga bangko ang nag-aalok ng pagkakataong magbukas ng deposito online. Ang mga kondisyon para sa naturang serbisyo ay maaaring linawin sa website ng bangko o mula sa mga operator nito.

Upang buod, narito ang ilang tip na makakatulong sa mga nagsisimula na hindi mawala kapag nagbubukas ng capitalized na deposito:

- Suriin ang epektibong rate ng interes. Ang tinatawag na "kumikita" na alok sa advertising at komersyal ay hindi palaging ganoon sa katotohanan. Ibinigay namin ang formula kung saan ang pagkalkula ay maaaring gawin nang mas maaga sa aming artikulo, ngunit maaari ka ring gumamit ng online na calculator.

- Hindi ganoon kahalaga mataas na porsyento tulad ng pagiging maaasahan ng bangko.

- Basahing mabuti ang kontrata at bigyang pansin ang mga pitfalls. Lahat ng uri ng mga komisyon (para sa mga abiso sa SMS, para sa online banking), awtomatikong pagpapalawig ng deposito sa mga hindi kanais-nais na termino para sa iyo, at iba pa. Ang mga tagapamahala ng bangko ay hindi handang sabihin sa iyo ang lahat.

- Layunin na suriin ang iyong mga kakayahan sa pananalapi. Kung ang kapital ay hindi kailangan sa susunod na ilang taon, makatuwiran na pumasok sa isang pangmatagalang kasunduan na may kaaya-ayang interes. Kung walang ganoong tiwala, ang isang safety net sa anyo ng posibilidad ng maagang pagsasara ng account nang walang pagkawala ng interes ay hindi masasaktan.

Nangungunang 7 bangko na may mga deposito na may capitalization

Sa konklusyon, nag-aalok kami sa iyo ng isang seleksyon ng mga nag-aalok ng mga bangko pinakamahusay na mga deposito may capitalization:

- Ural Bank for Reconstruction and Development (UBRD). Itinatag noong 1990, punong tanggapan sa Yekaterinburg. Pinakamataas na taya para sa mga deposito para sa mga indibidwal - 11%. Lahat mga deposito ng pera nakaseguro.

- Bank of Corporate Finance (BCF). Itinatag noong 1993. Ang mga deposito ng mga indibidwal at negosyante ay lumahok sa programa ng seguro. Ang kasunduan sa deposito ay maaaring wakasan nang maaga pagkatapos ng anim na buwan nang hindi nawawalan ng interes.

- Sberbank. Ang pinakasikat at marahil ang pinaka maaasahang bangko. Siya ang nagbabayad ng insurance sa mga deposito ng mga bangkarota na bangko. Karamihan sa mga pagbabahagi ng Sberbank ay nabibilang sa estado, na nagbibigay ng ganoong katatagan. Ang mga sanga nito ay matatagpuan kahit sa pinakamaliit na lungsod at nayon ng Russia.

- Moscow bangko ng pautang . Itinatag noong 1992. Sa una, ang kanyang mga aktibidad ay naglalayong eksklusibo sa kabisera at rehiyon, ngunit ngayon, salamat sa Internet, ang mga hangganan ng kanyang impluwensya ay lumawak. Mga alok sa rubles at sa . Maaari mong subaybayan ang katayuan ng iyong deposito gamit ang isang espesyal na mobile application.

- pagbubukas ng bangko". Isa sa pinakamalaking pribadong bangko. Itinatag noong 1993 bilang NOMOS-Bank, pinalitan ito ng pangalan na Otkritie noong 2013 lamang. Karaniwang 7-8% ang mga deposito. May mga deposito na maaari mong buksan nang hindi bumibisita sa opisina at subaybayan ang kanilang katayuan online.

- VTB 24. Isang subsidiary ng VTB Bank, na itinatag noong 2000. Mga rate ng interes hanggang 8%. Ang website ng bangko ay may isang maginhawang calculator na nagbibigay-daan sa mabilis mong kalkulahin ang kita sa bawat deposito.

- Binbank. Itinatag noong 1993, ang punong tanggapan ay matatagpuan sa Moscow. Sa website ng bangko, kailangan mo lamang piliin ang pera ng deposito, halaga at termino, at ang system mismo ay lilikha ng isang visual na talahanayan ng naipon na interes sa bawat deposito. Mayroon ding mga multi-currency na taripa.

Ang bawat tao ay interesado sa pagtaas ng kanyang umiiral na mga pagkakataon at materyal na mapagkukunan. Ang mga deposito na may at muling pagdadagdag ay mukhang isang magandang opsyon laban sa pangkalahatang background. Ano sila? Ano ang mga pakinabang nila? Bakit sila kaakit-akit sa karaniwang mamamayan? Pag-uusapan natin ang lahat ng ito sa artikulong ito.

Pangkalahatang Impormasyon

Una, alamin natin kung anong mga deposito na may capitalization at replenishment ng interes. Ito ang pangalan ng mga espesyal na programa sa pagtitipid na nagbibigay na ang lahat ng interes na natanggap batay sa natapos na kasunduan ay idinagdag sa halaga ng pamumuhunan, at, simula sa susunod na buwan ng pagsingil, ang isang tiyak na halaga na itinatag ng konklusyon ay naipon din sa kanila. .

Halimbawa

Upang mas maunawaan kung ano ang mga deposito na may capitalization ng interes at muling pagdadagdag, tingnan natin kung paano nangyayari ang lahat sa katotohanan. Kaya, sabihin nating mayroong isang tao na may ipon na 100 libong rubles. Nagpasya siyang i-deposito ang mga ito. Interesado siya sa mga deposito na may capitalization ng interes at muling pagdadagdag. Nag-aalok ang Sberbank ng pinakamahusay Mas magandang kondisyon, at iyon mismo ang kanyang tinutugunan. institusyong pinansyal. Ang isang kasunduan ay natapos sa pagpaparehistro ng isang deposito sa ikasiyam na araw ng isang tiyak na buwan sa 12% bawat taon. Lumipas ang oras at nagsisimula nang madagdagan ang interes. Sa isang buwan, isang halaga ng isang libong rubles ang naipon. Sa ikasiyam, idinagdag ito sa 100,000 na bumubuo sa pangunahing katawan ng deposito. At ang interes ay naipon na sa 101 libong rubles. Iyon ay, sa ikalawang buwan ang isang tao ay makakatanggap ng hindi 1000, ngunit 1010! Ang mga benepisyo ng diskarteng ito ay halata. Ngunit ang mga bagay ba ay talagang tulad nila?

Nakatagong nuance

Sa unang tingin, kitang-kita ang bentahe ng mga deposito na may capitalization. Pagkatapos ng lahat, ang halaga kung saan ang interes ay sisingilin ay patuloy na tumataas. Gamit ang halimbawang tinalakay kanina, makikita mo sa iyong mga mata na ang karaniwang 12% at capitalization ng 12% ay magkaibang bagay. Totoo, ang gayong benepisyo ay maaari lamang makuha sa teorya. Nasaan ang nakatagong nuance dito, nasaan ang catch? Ngunit ang punto dito ay ang inaalok na rate ng interes ay, bilang panuntunan, mas mababa kaysa para sa "naipon" na mga pondo. Samakatuwid, ang capitalization ay kadalasang hindi nagbibigay ng inaasahang epekto. Kung kukuha ka at kalkulahin ang natanggap na kita, lumalabas na sa kaso ng mga maikling termino ay mas kaaya-aya na gumamit ng mga deposito na may bayad sa pagtatapos ng termino ng kontrata o buwanan. Bukod dito, ang pagkakaiba ay maaaring umabot ng makabuluhang halaga, kapwa sa dami at sa porsyento. May ganyang pitfall. At ang pagkalkula ng deposito na may capitalization ng interes at muling pagdadagdag ay nagpapahintulot sa iyo na malaman kung ang deposito ay talagang kumikita, o marahil ang iba pang mga alok ay magiging mas kawili-wili. Pero masama ba talaga? Lumiko tayo muli at tingnan ang umiiral na problema mula sa ibang posisyon.

Mga kalamangan ng mahabang panahon

Sabihin nating mayroon tayong spherical depositor sa isang vacuum na nagsilang ng isang bata. Nagpasya siya sa kanyang pagtanda. Mayroon siyang sampung libong rubles at dalawang alok na mapagpipilian:

- Magbukas ng deposito nang walang posibilidad ng karagdagang capitalization sa 25 porsyento. Sa unang sulyap, ito ay tiyak na ang pinaka kumikitang opsyon.

- Magbukas ng deposito na may capitalization sa 15 porsyento. Maaaring mukhang agad na tinanggal ang pagpipiliang ito.

Sumang-ayon, marami, nang walang pag-aatubili, ang pipili ng unang pagpipilian, dahil nag-aalok ito ng pinakamahusay na mga kondisyon. Ngunit sa oras ng pagtanda, ang pangalawang opsyon ay magbibigay ng pakinabang sa dami ng mga tuntunin na mas mababa sa dalawampung porsyento! Naiisip mo ba? Halos isang ikalimang bahagi ng benepisyo! Bagaman, sa pagiging patas, dapat tandaan na ang perang natanggap mula sa unang opsyon sa pangkalahatan ay magkakaroon ng mas malaking kapangyarihan sa pagbili, kaya ang parehong mga opsyon ay dapat na maingat na isaalang-alang upang magpasya kung alin ang mas mahusay.

Para kanino ito angkop?

Dapat tandaan na ang mga deposito na may capitalization ng mga pondo ay interesado hindi lamang sa mga taong nag-iipon ng pera para sa pagtanda ng kanilang anak (o pagreretiro). Ang mga taong hindi o hindi gustong tumanggap ng interes bawat buwan ay gumagawa din ng kanilang pagpili pabor sa diskarteng ito. Ang isang hiwalay na komprehensibong solusyon ay inaalok lalo na para sa kanila. Kinakatawan nito ang mga deposito na may capitalization ng interes at muling pagdadagdag at bahagyang pag-alis pondo. Bagaman ito, siyempre, ay hindi lamang ang posibleng pagpipilian. Pagkatapos ng lahat, maaari kang magdeposito upang ang lahat ng mga pondo ay awtomatikong mailipat sa iyong savings card. Sa kabila ng pagkakaroon ng iba't ibang pagkakataon, dapat mo pa ring isaalang-alang ang kakayahang kumita ng mga natanggap na pondo.

Sino ang dapat kontakin?

Kung nais mong malaman kung ano ang mga opsyon na isinasaalang-alang sa pagsasanay, maaari mong bigyang-pansin ang pinakamalaking institusyong pinansyal. Ang mga deposito ng Sberbank na may capitalization ng interes at muling pagdadagdag, VTB 24, Alfa-Bank, pati na rin ang ilang iba pang malalaking service provider ay nag-aalok ng medyo maliit na porsyento. Bilang karagdagan, marami ang nakasalalay sa mga karagdagang kondisyon. Kaya, kung papasok ka sa isang kasunduan sa deposito, maaari mong asahan na makatanggap ng 5-8 porsyento na kita bawat taon. Dapat pansinin dito na ang resulta ay higit na nakasalalay sa sitwasyon. Kaya, kapag ang isang institusyong pampinansyal ay nangangailangan ng karagdagang mga pondo, pinatataas nito ang halaga ng interes na binabayaran. Sa isang banda, ito ay tiyak na kapaki-pakinabang. Ngunit sa kabilang banda, ito ay nagpapahiwatig ng pagkakaroon ng ilang mga problema. Samakatuwid, kahit na ang mga ito ay itinuturing na isang medyo ligtas na pamumuhunan, kailangan mo pa ring pag-isipang mabuti kung dapat mong pagkatiwalaan ang iyong mga ipon sa isang partikular na istrukturang pinansyal.

Konklusyon

Ang kakaiba ng mga tao ay na tayo mismo ay makakagawa ng mga desisyon na makakaapekto sa ating antas ng pamumuhay. Bagama't hindi masasabi na ang mga deposito na may buwanang capitalization ng interes at muling pagdadagdag ay isang bagay na hindi maiiwasan, maaari pa rin itong magkaroon ng positibong epekto sa hinaharap. Kaya, sabihin nating may gustong magbukas ng sarili nilang negosyo. At ito ay isang magastos na negosyo na nangangailangan ng pera. Maaari mo ring makuha ang mga ito sa kredito, ngunit halos walang gustong maglaan malaking halaga walang seguridad, at ang pagbibigay ng tanging pabahay bilang collateral ay hindi isang opsyon, dahil hindi pa rin alam kung magiging maayos ang lahat o hindi. Samakatuwid, maaari mong gamitin ang mga serbisyo ng deposito upang maipon ang kinakailangang halaga. Ang negosyo ay hindi mabilis na gagana, ngunit kung magbawas ka ng 3-5 libong rubles bawat buwan, na hindi gaanong ayon sa mga pamantayan ng Russian Federation, pagkatapos ay sa loob lamang ng ilang taon ay makakaipon ka ng sapat na pera upang muling magsanay bilang isang negosyante . Kailangan mo lang kumilos nang tuluy-tuloy at may pamamaraan, nang hindi humihinto o sumusuko. At pagkatapos ang lahat ay gagana. Good luck!

Maraming tao ang maaaring naipon o nakuha, halimbawa, mula sa pagbebenta ng ilang ari-arian, ng libreng pera na hindi nila kakailanganin sa malapit na hinaharap. Kung ang isang disenteng halaga ay naipon, ito ay mas kumikita at maaasahang panatilihin ito magandang bangko sa pamamagitan ng pagbubukas ng hindi lamang isang deposito account, ngunit isang deposito. Maaari mong, siyempre, mamuhunan ang iyong pera sa isang bagay na mas kumikita, ngunit ito ay mapanganib. Karamihan sa ating mga kababayan ay hindi maaaring magyabang kaalaman sa pananalapi Samakatuwid, mas gusto nilang huwag makipagsapalaran, ngunit pumili ng mga klasikong deposito sa bangko para sa pag-iimbak at pagtaas ng pera. Mayroong isang malaking bilang ng mga uri ng mga deposito. Ang pagkakapareho nilang lahat ay naniningil sila ng interes. Ito ang dahilan kung bakit mas kumikita sila kaysa sa mga kasalukuyang account lamang. Ang isa sa kanilang mga varieties ay ang mga deposito na may capitalization ng interes, ngunit hindi alam ng lahat kung ano ang ibig sabihin nito, kahit na ang naturang deposito ay karaniwang mas kumikita kaysa sa isang klasiko.

Sa kabila ng hindi maintindihan na mga pangalan at termino sa paglalarawan ng isang deposito sa bangko, hindi ito gaanong naiiba sa mga klasiko na may ilang mga pagbubukod. Sa mga regular na deposito, ang interes ay kinakalkula sa halaga ng deposito. Dito, pagkatapos ng isang tiyak na oras na tinukoy sa mga tuntunin ng deposito, ang halaga ng naipon na interes ay idinagdag sa halaga ng deposito - ito ang capitalization ng deposito. Samakatuwid, ang susunod na accrual ng interes ay isinasagawa hindi lamang sa halagang idineposito, kundi pati na rin sa halaga ng interes. Yan ay ang interes ay kinakalkula sa kabuuang halaga ng pera, na nasa account sa sandaling iyon. Para sa kadahilanang ito, ang mga naturang deposito ay itinuturing na mas kumikita kaysa sa mga klasiko.

Ang pinakakaraniwang alok mula sa mga bangko ay nagbibigay para sa capitalization ng interes sa deposito account:

- bawat buwan

- bawat quarter

- Taon taon

Minsan, lumalabas ang mga produktong may pang-araw-araw o lingguhang capitalization. Ang mga kliyente sa bangko na nagpaplanong magbukas ng naturang deposito ay dapat mag-ingat kapag pinag-aaralan ang mga kundisyon. Nalilito ng maraming tao ang pag-iipon ng interes sa capitalization. Ang bangko ay maaaring maningil ng interes araw-araw o bawat linggo sa deposito, at idagdag ito sa pangunahing katawan ng deposito isang beses lamang bawat anim na buwan o taon.

Ang lahat ay nakasalalay sa mga kondisyon na inaalok ng bangko para sa deposito, ang rate ng interes, ang dalas ng capitalization, pati na rin ang halaga ng deposito mismo. Halimbawa, mayroon ang isang tao 200,000 rubles. Kung magbubukas siya klasikong kontribusyon para sa 1 taon na may interest rate na 10% kada taon, sa huli ay kikita siya ng 20,000 rubles, na mai-kredito. Sa huli, magkakaroon siya ng 220,000 rubles sa kanyang account.

Ang lahat ay nakasalalay sa mga kondisyon na inaalok ng bangko para sa deposito, ang rate ng interes, ang dalas ng capitalization, pati na rin ang halaga ng deposito mismo. Halimbawa, mayroon ang isang tao 200,000 rubles. Kung magbubukas siya klasikong kontribusyon para sa 1 taon na may interest rate na 10% kada taon, sa huli ay kikita siya ng 20,000 rubles, na mai-kredito. Sa huli, magkakaroon siya ng 220,000 rubles sa kanyang account.

Ngayon tingnan natin ang isang halimbawa ng isang deposito sa bangko sa rubles na may capitalization na may katulad na halaga ng deposito at rate ng interes, ngunit ang deposito ay may buwanang capitalization. Ang paunang halaga ay 200,000 rubles.

Unang buwan: Sa pagtatapos ng unang buwan, ang kabuuang halaga sa account ay magiging 201,698 rubles. Ang naipon na halaga ay nakuha mula sa sumusunod na formula: 200,000 (halaga ng deposito) x 31 (bilang ng mga araw sa isang buwan) / 365 (bilang ng mga araw sa isang taon) x 0.1 (rate ng interes o 10% bawat taon). 200,000×31/ 365×0.1 = 1,698 rubles.

Ikalawang buwan: Ang formula ng capitalization ay ang sumusunod: 201,698 (ang halagang available sa account sa ikalawang buwan) x 30 (malamang, magkakaroon ng 30 araw sa susunod na buwan) / 365 x 0.1 = 1657 rubles. Bilang resulta, sa pagtatapos ng ikalawang buwan ang account ay magkakaroon na ng 203,355 rubles. Ang naipon na halaga ay mas kaunti dahil ang bilang ng mga araw sa buwang ito ay mas mababa ng 1 kaysa sa nauna.

Ikatlong buwan: 203,355×31 / 365×0.1 = 1727 rubles. Sa katapusan ng buwan, ang halaga sa account ay magiging 205,082 rubles.

Ikaapat na buwan: 205,082×28 (sabihin nating Pebrero) / 365×0.1 = 1573 rubles. Sa katapusan ng buwan, ang halaga sa account ay magiging 206,655 rubles.

Ikalimang buwan: 206,655×31/ 365×0.1 = 1755 kuskusin. Sa katapusan ng buwan, ang halaga sa account ay magiging 208,410 rubles.

Ikaanim na buwan: 208,410×30/ 365×0.1 = 1712 RUR. Sa katapusan ng buwan, ang halaga sa account ay magiging 210,122 rubles.

Ikapitong buwan: 210 122 × 31 / 365 × 0.1 = 1784 RUR. Sa katapusan ng buwan, ang halaga sa account ay magiging 211,906 rubles.

Ikawalong buwan: 211,906×30 / 365×0.1 = 1741 RUR. Sa katapusan ng buwan, ang halaga sa account ay magiging 213,647 rubles.

Ikasiyam na buwan: 213,647×31 / 365×0.1 = 1814 RUR. Sa katapusan ng buwan, ang halaga sa account ay magiging 215,461 rubles.

Ikasampung buwan: 215,461×30 / 365×0.1 = 1770 RUR. Sa katapusan ng buwan, ang halaga sa account ay magiging 217,231 rubles.

Ikalabing-isang buwan: 217 231 × 31/ 365 × 0.1 = 1844 RUR. Sa katapusan ng buwan, ang halaga sa account ay magiging 219,075 rubles.

Ikalabindalawang buwan: 219,075×30/ 365×0.1 = 1800 kuskusin.. Sa pagtatapos ng taon, ang halaga sa account ay magiging 220,875 rubles.

Kung ito ay isang regular na deposito, ang halaga ng kita ay magiging 20,000 rubles. Sa buwanang capitalization ito ay 220,875 rubles, na 875 rubles pa. Siyempre, kung mas mataas ang halaga ng paunang deposito, mas mataas din ang netong kita.

Mga kundisyon para sa capitalization ng interes

Ang pangunahing pagkakaiba sa pagitan ng mga naka-capitalize na deposito at mga classic ay ang mga ito ay inilalagay nang hindi bababa sa isang taon o higit pa. Karamihan sa mga deposito na ito ay hindi maaaring hawakan, ibig sabihin, pag-withdraw ng pera mula sa account, naipon na interes, atbp. Maraming mga depositor ang nakasanayan na tumanggap ng interes sa mga deposito sa kanilang iba pang mga deposito account upang gastusin ang mga ito nang hindi hawakan ang pangunahing halaga ng deposito. Sa kaso ng mga deposito na may capitalization, hindi ito gagana, dahil ang pangunahing halaga ng deposito kasama ang naipon tambalang interes ay maaaring maging mag-withdraw lamang sa dulo, kapag nag-expire ang panahon ng deposito.

May mga deposito na may capitalization at marami pa maikling oras, pati na rin ang posibilidad ng pag-withdraw ng mga pondo, ngunit ang rate ng interes sa kanila ay napakababa, kaya hindi posible na makakuha ng maraming kita sa kanilang tulong, maliban kung pinag-uusapan natin ang tungkol sa ilang malalaking halaga sa deposito.

Ang isang medyo malaking bilang ng mga pang-estado at hindi pang-estado na mga bangko ay nag-aalok ng mga deposito na pinupunan ng capitalization ng interes. Halimbawa, kasama ng mga ito ang Gazprombank, kung saan maaari kang magbukas ng deposito gamit ang capitalization na "Rante Plus". Ang pinakamababang halaga ng deposito ay dapat katumbas ng 10,000 rubles, A ang rate ng interes ay 6.30%. Buwan-buwan ang capitalization. Nag-aalok ang Rosselkhozbank ng mga sumusunod na uri ng mga deposito na may capitalization ng interes:

Ang isang medyo malaking bilang ng mga pang-estado at hindi pang-estado na mga bangko ay nag-aalok ng mga deposito na pinupunan ng capitalization ng interes. Halimbawa, kasama ng mga ito ang Gazprombank, kung saan maaari kang magbukas ng deposito gamit ang capitalization na "Rante Plus". Ang pinakamababang halaga ng deposito ay dapat katumbas ng 10,000 rubles, A ang rate ng interes ay 6.30%. Buwan-buwan ang capitalization. Nag-aalok ang Rosselkhozbank ng mga sumusunod na uri ng mga deposito na may capitalization ng interes:

- Cumulative (buwanang capitalization, kita sa deposito na may capitalization - 7% bawat taon, pinakamababang halaga - 3000 rubles);

- Mga bata (buwanang capitalization, taunang rate ng interes 7.4%, pinakamababang bid 3000 rubles);

- Gintong pensiyon (buwanang capitalization, taunang rate ng interes 7.2%, pinakamababang halaga 1000 rubles).

Ang mga katulad na deposito ay inaalok ng Bank of Moscow at marami pang ibang mga bangko. Higit pa Detalyadong impormasyon Maaari mong malaman ang tungkol sa deposito sa mga opisyal na website ng mga bangkong ito at, gamit ang mga online na calculator, kalkulahin ang deposito na may capitalization. Isang larangan kung ano ang ihahambing at pipiliin para sa iyong sarili ang pinakamahusay na pagpipilian. Halimbawa, kumikitang pamumuhunan na may replenishment at capitalization.

Maaaring interesado ka rin sa:

Sa kasalukuyan, sa literatura ng ekonomiya, bilang isang paraan para sa pagtukoy ng pamantayan...

Sa isang ekonomiya ng merkado mayroong isang ugali patungo sa kawalang-tatag ng ekonomiya, na ipinahayag...

Ang pinakamalaking kumpanya ng langis sa bansa ay magsisimula ng paggalugad sa istante ng Black Sea...

Order ng pagbabayad sa 2017 - maaaring ma-download ang form sa aming website. Ito ang pinakamahalagang...

Ang patakaran sa pananalapi ay isang hanay ng magkakaugnay na mga hakbang na ginawa ng mga awtoridad sa pananalapi...