USN 10 la sută- Unii contribuabili pot aplica această rată. În articol vă vom spune cine și în ce condiții are dreptul să facă acest lucru.

Cote generale de impozitare în cadrul sistemului de impozitare simplificat

Cota de impozitare în cadrul sistemului de impozitare simplificat depinde de obiectul ales de contribuabil pentru impozitare (clauzele 1 și 2 ale articolului 346.20 din Codul fiscal al Federației Ruse):

- pentru obiectul „venit”, cota este stabilită la 6%;

- pentru obiectul „venituri minus cheltuieli” - 15%.

Totodată, pentru simplificarea „venituri-cheltuieli”, Codul Fiscal prevede posibilitatea stabilirii unei cote diferenţiate de la 5 la 15%, în funcţie de categoriile de contribuabili. Are dreptul de a face subiectul Federației Ruse legea regională.

Rata STS 10%

Cota unică de impozitare de 10% se referă la cote diferențiate. Din cele de mai sus, rezultă că condițiile de aplicare a acestuia sunt:

- Adoptarea de către subiectul Federației Ruse a legii relevante.

- Atitudinea contribuabilului faţă de categorie preferenţială, dacă se introduce tariful nu pentru toate „simplificatoarele” din regiune, ci doar pentru unele dintre ele. Astfel, o entitate poate impune restricții privind tipul de activitate, ponderea veniturilor, numărul de personal, salariile etc. pentru beneficiari.

NOTĂ!Dacă pentru diferite categorii de contribuabili din regiune există mai multe cote preferențiale în cadrul sistemului fiscal simplificat, iar contribuabilul aparține mai multor dintre aceștia, acesta poate alege cea mai mică dintre ratele stabilite (a se vedea scrisorile Ministerului de Finanțe al Rusiei din ianuarie 22, 2015 Nr. 2010 Nr. 03-11-06/2/44).

De exemplu, de la 01.01.2017 sistemul simplificat de impozitare 10% este aplicat la Moscova de către „simplificatori” angajați de:

- în industria prelucrătoare;

- gestionarea operațiunii de stoc rezidențial și (sau) nerezidenţial;

- cercetare și dezvoltare științifică;

- furnizarea de servicii sociale;

- activitati in domeniul sportului;

- producție vegetală;

- creșterea animalelor și furnizarea de servicii în aceste zone,

dacă veniturile din acestea reprezintă cel puțin 75% din veniturile totale (a se vedea legea orașului Moscova din 07.10.2009 nr. 41).

Legea Regiunii Moscova din 12 februarie 2009 nr. 9/2009-OZ prevede că cota de impozitare de 10% în cadrul sistemului de impozitare simplificat cu obiectul impozitării „venituri minus cheltuieli” poate fi aplicată de contribuabilii care efectuează anumite tipuri. a activitatilor specificate in anexa la prezenta lege. Condiția pentru aplicarea acestei rate este prezența veniturilor din aceste tipuri de activități a cel puțin 70% din suma totală a veniturilor.

În regiunea Rostov, în conformitate cu legea din 10 mai 2012 nr. 843-ZS, întreprinderile mici care aplică sistemul de impozitare simplificat cu obiectul „venituri minus cheltuieli” au dreptul la o cotă de 10%. Excepție fac antreprenorii individuali care desfășoară activități antreprenoriale în sfera industrială, socială și (sau) științifică, precum și în furnizarea de servicii personale către populație. Pentru această categorie de contribuabili, cota de impozitare este stabilită la 0%.

În Republica Daghestan, toți cei care aplică sistemul de impozitare simplificat „venituri-cheltuieli” și lucrează direct pe teritoriul republicii au dreptul la o cotă de 10% (legea Republicii Daghestan din 06.05.2009 nr. 26) .

Și în regiunea Yaroslavl (legea YaO din 30 noiembrie 2005 nr. 69-z), organizațiile și antreprenorii individuali implicați în anumite tipuri de activități și respectând simultan următoarele condiții au dreptul de a aplica cota de 10% în conformitate cu sistem simplificat de impozitare „venituri minus cheltuieli”:

- veniturile din activitatea principală reprezintă cel puțin 70% din veniturile din activitatea de întreprinzător;

- salariul mediu lunar acumulat per angajat în perioada fiscală este de cel puțin 1,2 ori salariul minim stabilit prin acordul regional privind minimul salariileîn regiunea Yaroslavl la începutul perioadei fiscale;

- absența restanțelor la plata impozitelor creditate la bugetul regiunii Iaroslavl, de la data depunerii declarației (declarație ajustată) în cadrul sistemului fiscal simplificat.

Există legi corespunzătoare în alte regiuni.

Rezultate

Legile subiectului Federația Rusă se poate stabili o cotă de 10% pentru sistemul de impozitare simplificat cu obiectul „venituri minus cheltuieli”. În același timp, condițiile în care contribuabilii pot beneficia de o astfel de cotă pot varia în fiecare regiune. Puteți afla dacă în regiunea dumneavoastră se aplică cota USN de 10% și dacă sunt stabilite condiții speciale pentru aplicarea acesteia contactând organul fiscal.

Nu este greu de calculat corect impozitul pe sistemul simplificat de impozitare de 6%. Este important să efectuați plățile în avans la timp și să reduceți corect suma plătibilă cu valoarea primelor de asigurare. În acest articol, vom arăta cum antreprenorii individuali și SRL-urile fac calculul corect pentru plata impozitului.

Plăți în avans

Simplificarea implică o regulă: în timpul anului, un antreprenor sau organizație trebuie să facă un fel de „plată în avans a impozitului” - plăți în avans o dată pe trimestru. Aceasta se face înainte de data de 25 a lunii următoare perioadei de raportare:

- Pentru primul trimestru - până pe 25 aprilie.

- Pentru prima jumătate a anului - până pe 25 iulie.

- Timp de 9 luni - până pe 25 octombrie.

Apoi, la sfârșitul anului, se calculează și se achită soldul impozitului. Se achita nu mai tarziu de termenul stabilit pentru livrare. Înapoierea taxeiîn simplificare:

- Pentru antreprenorii individuali - până pe 30 aprilie.

- Pentru SRL-uri - până pe 31 martie.

Sanctiuni pentru neplata avansurilor si impozitului

Ce se întâmplă dacă un director de afaceri ignoră „plata anticipată a impozitului” trimestrial și plătește întreaga sumă la sfârșitul anului calendaristic? În absența plăților în avans, autoritatea fiscală poate percepe penalități pentru fiecare zi de întârziere (folosește-le pe ale noastre pentru a calcula suma lor). Iar dacă impozitul nu este plătit la sfârșitul anului, organul de control are dreptul să amendeze organizația sau antreprenorul. Penalitatea poate fi de 20% din neplata. Dar dacă firma sau antreprenorul individual și-a dat seama și a plătit impozitul înainte ca oficialii să descopere neplata, atunci se vor percepe doar penalități.

Calculul impozitului USN 6%

Taxa se calculeaza dupa formula:

Suma impozitului = Venit * 6%

Atenţie! Din 2016, regiunile au dreptul la diferențiere cota de impozitare conform sistemului de impozitare simplificat „Venituri” de la 1 la 6%. Verificați tariful actual pentru tipul dvs. de activitate din regiunea dvs.

Ca venit, luăm în considerare toate veniturile în numerar și nemonetare ale unui antreprenor individual sau organizație pentru perioada fiscală care ne interesează.

Cuantumul impozitului poate fi redus: scădeți din acesta prime de asigurare, care sunt plătite în fondurile pentru angajați (și pentru ei înșiși - în cazul antreprenorilor individuali), precum și prestatii de spital, care erau plătite angajaților pe cheltuiala angajatorului, și un impozit pe vânzări. O precizare importantă: asta se întâmplă doar dacă contribuțiile au fost deja plătite în perioada fiscală pentru care calculăm impozitul.

- SRL-urile și antreprenorii individuali cu angajați pot reduce cuantumul impozitului cu cel mult 50%.

- Un antreprenor individual fără angajați care plătește primele de asigurare doar pentru el însuși poate reduce impozitul pe întreaga sumă a primelor de asigurare fără restricții. În cazul în care un venit anual Un antreprenor individual depășește 300 de mii de ruble și plătește contribuții suplimentare în valoare de 1% din veniturile care depășesc 300 de mii de ruble, apoi antreprenorul poate reduce impozitul cu această sumă de contribuții suplimentare (după ce sunt plătite).

Un exemplu de calcul al unei plăți în avans pentru Romashka LLC pentru primul trimestru pe sistemul fiscal simplificat 6%

Veniturile din vânzarea de bunuri cu amănuntul din ianuarie până la sfârșitul lunii martie s-au ridicat la 300.000 de ruble.

Venitul din vânzarea de bunuri către organizații prin transfer bancar s-a ridicat la 120.000 de ruble.

În total, veniturile pentru primul trimestru s-au ridicat la 420.000 de ruble.Calculul avansului pentru trimestrul I:

420.000 * 6% = 25.200 de ruble.Romashka SRL are 3 angajați, fiecare dintre ei primește un salariu de 40.000 de ruble.

40.000 * 3 = 120.000 de ruble.

Organizația a transferat la fonduri contribuții în valoare de 30% din această sumă:

120.000 * 30% = 36.000 de ruble lunar, adică 36.000 * 3 = 108.000 de ruble pe trimestru.Vedem că valoarea contribuțiilor este mai mare decât plata în avans, dar organizația poate reduce „plata în avans fiscal” cu doar 50%, adică suma de plătit va fi:

25.200 * 50% = 12.600 de ruble.Astfel, Romashka LLC trebuie să plătească un avans de 12.600 de ruble până pe 25 aprilie.

Veniturile care devin baza de calcul a impozitului pe sistemul simplificat de impozitare de 6% sunt luate în considerare pe bază de angajamente: se însumează nu în fiecare trimestru, ci de la începutul anului. Când calculăm suma venitului pentru o jumătate de an, 9 luni sau an calendaristic, rezumăm toate veniturile pentru această perioadă. Apoi, din valoarea calculată, scadem primele de asigurare, taxele spitalicești și comerciale plătite de la începutul anului, iar apoi reducem suma primită cu suma plăților în avans care au fost plătite în perioadele precedente.

Un exemplu de calcul al unei plăți în avans pentru IP Petrov A.V. pentru prima jumătate a anului pe sistemul fiscal simplificat 6%

Veniturile din vânzarea de bunuri cu amănuntul din ianuarie până la sfârșitul lunii iunie s-au ridicat la 220.000 de ruble (din care 100.000 de ruble pentru primul trimestru).

Calculul avansului pentru prima jumătate a anului:

220.000 * 6% = 13.200 de ruble.Putem reduce această sumă cu valoarea primelor de asigurare plătite.

IP Petrov nu are angajați, plătește singur prime de asigurare, iar în primul trimestru a plătit 4.000 de ruble, iar în al doilea trimestru 5.000 de ruble. Un antreprenor individual poate reduce cuantumul impozitului pe întreaga sumă a primelor de asigurare, fără restricții.

Plata în avans în trimestrul I a fost:

100.000 * 6% - 4.000 (contribuții) = 2.000 de ruble.Apoi plată în avans pentru 1 semestru va fi:

13.200 - 2.000 - 4.000 - 5.000 = 2.200 de ruble.

Sistemul de impozitare simplificat este popular deoarece este axat pe întreprinderile mici și vă permite să plătiți doar unul în loc de mai multe taxe - impozit în cadrul sistemului fiscal simplificat (clauzele 2, 3 ale articolului 346.11 din Codul fiscal al Federației Ruse).

Nu mai este mult timp până la depunerea declarației privind sistemul fiscal simplificat: în acest an, organizațiile trebuie să raporteze până la 2 aprilie, iar antreprenorii individuali - până la 3 mai.

Restricții privind utilizarea USN

Contribuabilii în regimul de impozitare simplificat sunt organizațiile și întreprinzătorii individuali care au trecut la acest regim special și îl aplică în modul prevăzut de cap. 26.2 din Codul fiscal al Federației Ruse (clauza 1 a articolului 346.12 din Codul fiscal al Federației Ruse).

Nu orice organizație și nu orice antreprenor poate aplica „simplificarea”. Articolele 346.12 și 346.13 din Codul fiscal al Federației Ruse prevăd o serie de restricții.

Unele dintre ele se aplică numai organizațiilor (de exemplu, interzicerea aplicarea sistemului fiscal simplificat dacă există ramuri), unele sunt comune pentru ambele entitati legale cât şi pentru antreprenori.

TABEL: „Condiții de aplicare a sistemului fiscal simplificat”

| Organizații | IP |

| Suma maximă a venitului din sistemul fiscal simplificat în 2018 este de 150 de milioane de ruble. Dacă limita de venit este depășită, trebuie să vă întoarceți la OSN (clauza 4 a articolului 346.13 din Codul fiscal al Federației Ruse) | |

| Pentru a trece de la DOS la STS din 2018, veniturile pentru 9 luni din 2017 nu ar trebui să depășească 112,5 milioane de ruble. (clauza 2 a articolului 346.12 din Codul fiscal al Federației Ruse) | Pentru antreprenori individuali care doresc să treacă la „simplificare”, restricții privind valoarea veniturilor, alin. 2 al art. 346.12 din Codul fiscal al Federației Ruse nu prevede |

| Populația medie angajați - nu mai mult de 100 de persoane (clauza 15 clauza 3 articolul 346.12 din Codul fiscal al Federației Ruse) | |

| Valoarea reziduală contabilă a activelor fixe este de maximum 150 de milioane de ruble (clauza 16 clauza 3 articolul 346.12 din Codul fiscal al Federației Ruse) | În ceea ce privește întreprinzătorii individuali, restricțiile nu sunt stabilite prin această normă (clauza 16, clauza 3, articolul 346.12 din Codul fiscal al Federației Ruse) |

| Cota maximă a altor organizații în capitalul autorizat este de 25% (clauza 14 clauza 3 articolul 346.12 din Codul fiscal al Federației Ruse) | |

| Absența sucursalelor (clauza 1 clauza 3 articolul 346.12 din Codul fiscal al Federației Ruse) | |

Sistemul simplificat de impozitare nu poate fi aplicat instituțiilor bugetare și de stat, băncilor, caselor de amanet și altor organizații.

Perioade fiscale și de raportare în cadrul sistemului fiscal simplificat

Pentru contribuabilii care aplică sistemul fiscal simplificat, un an calendaristic este recunoscut ca perioadă fiscală, iar primul trimestru, jumătate de an și 9 luni ale unui an calendaristic sunt recunoscute ca perioade de raportare (articolul 346.19 din Codul fiscal al Federației Ruse). .

Perioada fiscală este perioada după care baza de impozitareși se calculează valoarea impozitului de plătit bugetului (clauza 1, articolul 55 din Codul fiscal al Federației Ruse). Și în funcție de rezultatele perioadelor de raportare, se însumează rezultatele intermediare, se plătesc plățile anticipate ale impozitului.

Cote de impozitare USN

Cotele de impozitare USN sunt determinate de prevederile art. 346.20 din Codul fiscal al Federației Ruse.1. Mărimile cotelor generale de impozitare în cadrul sistemului fiscal simplificat pentru fiecare dintre obiectele de impozitare (clauzele 1, 2 ale articolului 346.20 din Codul fiscal al Federației Ruse) sunt prezentate în tabel.

2. Posibilitatea pentru toți subiecții Federației Ruse de a stabili prin legile relevante:

- mărimea cotelor de impozitare diferențiate variind de la 5 la 15 la sută în raport cu obiectul de impozitare „Venituri minus cheltuieli”, în funcție de categoria de contribuabili (clauza 2 a articolului 346.20 din Codul fiscal al Federației Ruse);

- Cota de impozitare de 0% pentru întreprinzătorii individuali înregistrați pentru prima dată după intrarea în vigoare a legilor relevante ale entităților constitutive ale Federației Ruse și care desfășoară activități antreprenoriale în sfera industrială, socială și (sau) științifică (clauza 4 a articolului) 346.20 din Codul fiscal al Federației Ruse).

Formular de completare a unei declarații privind sistemul fiscal simplificat pentru organizații și antreprenori individuali

Declarația privind sistemul simplificat de impozitare se depune doar la sfârșitul anului. Nu există rapoarte trimestriale.

Formularul, ordinea de completare, precum și formatul de prezentare în formular electronic Declarație de impozit pentru impozitul plătit în cadrul sistemului fiscal simplificat, aprobat prin Ordinul Serviciului Fiscal Federal al Federației Ruse din 26 februarie 2016 nr. ММВ-7-3 / [email protected]

Formularul implementează posibilitatea de a reflecta în declarație cuantumul impozitului pe vânzări, care reduce cuantumul impozitului calculat în sistemul simplificat de impozitare, precum și cuantumul impozitului calculat folosind cota de 0 la sută în conformitate cu paragraful 4 al art. . 346.20 din Codul fiscal al Federației Ruse.

Pentru a verifica corectitudinea completării declarației privind sistemul fiscal simplificat, puteți utiliza rapoarte de control indicatori ai declarației de impozit pentru impozitul plătit în legătură cu aplicarea sistemului fiscal simplificat (trimis prin scrisoarea Serviciului Fiscal Federal al Federației Ruse din 30 mai 2016 Nr. SD-4-3 / [email protected]).

Procedura de completare a declarației privind sistemul fiscal simplificat „Venituri minus cheltuieli” pentru anul 2017

Ce se completează fara esec:

- Pagina titlu;

- sec. 2,2;

- sec. 1.2.

Secțiunea 3 este destinată exclusiv organizațiilor non-profit.

Secțiunile rămase sunt pentru sistemul fiscal simplificat „Venituri”.

În secțiunea 2.2, rândurile 210-223 reflectă venituri și cheltuieli din registrul de venituri și cheltuieli. Și în rândurile 240-243 - diferența dintre ele, adică baza de impozitare. Dacă în unele perioade veniturile sunt mai mici decât cheltuielile, baza de impozitare nu este afișată, se pun liniuțe. Pierderile sunt reflectate în rândurile 250-253.

Rândul 230 este completat numai dacă pierderea anilor anteriori este reportată.

La randurile 270-280, avansurile si impozitul se calculeaza dupa formulele specificate in declaratie.

În secțiunea 1.2, sunt completate doar 5 rânduri. OKTMO este plasat pe linia 010 - îl puteți găsi pe site-ul web al Serviciului Fiscal Federal al Federației Ruse.

Rândurile 020, 040, 070 arată plățile în avans plătite pentru primul trimestru, șase luni și 9 luni. Daca la sfarsitul unei jumatati de an sau 9 luni exista o suma de micsorat, se completeaza randurile 050 sau 080 in locul randurilor 040 sau 070.

Apoi se completează unul dintre cele trei rânduri: 100, 110 sau 120. Dacă la sfârșitul anului este necesară plata impozitului obișnuit, cuantumul acestuia este indicat la rândul 100, dacă minimul este la rândul 120. Rândul 110 este completat dacă impozitul calculat pentru anul este obișnuit (linia 273 secțiunea 2.2) sau minimul (linia 280 secțiunea 2.2) s-a dovedit a fi mai mic decât plățile în avans. Indică diferența dintre taxe și plăți în avans, care pot fi returnate sau compensate.

Exemplu. Completarea declarației privind sistemul simplificat de impozitare cu obiectul „Venituri minus cheltuieli” pentru anul 2017

În 2017, adresa organizației nu s-a schimbat, baza de impozitare pentru pierderile din anii anteriori nu a scăzut.

Impozitul minim pentru 2017 este de 18.000 RUB (1.800.000 RUB x 1 la sută).

Suma impozitului pe an mai mult decât suma impozitul minim (139.500 de ruble mai mult de 18.000 de ruble), ceea ce înseamnă că impozitul calculat în ordine generală.

Plățile în avans și impozitul pentru anul 2017 sunt după cum urmează.

Pentru primul trimestru - 78.000 de ruble.

Timp de jumătate de an - 12.750 de ruble (90.750 de ruble - 78.000 de ruble).

Timp de 9 luni - 13.800 de ruble (104.550 de ruble - 90.750 de ruble).

Pentru anul - 34.950 de ruble (139.500 de ruble - 104.550 de ruble).

Secțiunile 1.2 și 2.2 din declarație se completează după cum urmează.

Procedura de completare a declarației privind „Venitul” USN pentru anul 2017

Cu obiectul impozitării „Venituri”, trebuie să completați:

- Pagina titlu;

- secțiunea 2.1.1;

- secțiunea 1.1.

Secțiunea 3 - pentru organizatii nonprofit, iar Secțiunea 2.1.2 este pentru plătitorii de impozit pe vânzări.

Secțiunile rămase sunt necesare pentru sistemul fiscal simplificat „Venituri minus cheltuieli”.

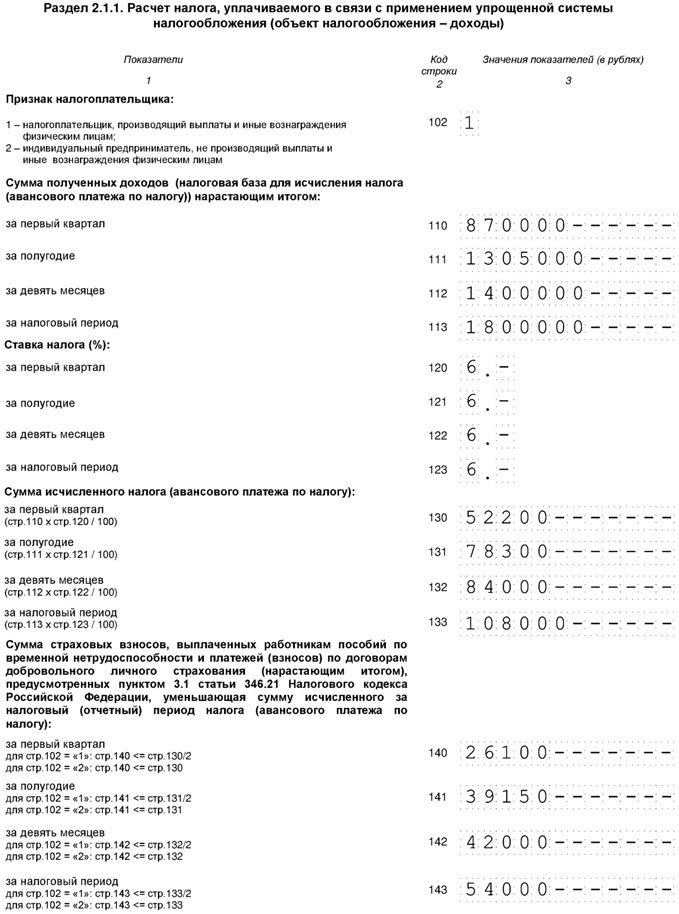

La secțiunea 2.1.1, la rândul 102, se pune semnul „1”.

Rândurile 110-113 indică venituri pentru primul trimestru, jumătate de an, 9 luni și un an pe bază de angajamente de la începutul anului, rândurile 130-133 - plăți anticipate calculate din acestea și impozit pe an.

Rândurile 140-143 reflectă sumele contribuțiilor și beneficiilor care reduc impozitul.

Rândurile 020, 040, 070 indică plăți în avans plătibile pentru primul trimestru, șase luni și 9 luni. La rândul 100 - impozit de plătit pentru anul.

Dacă sistemul de impozitare simplificat este aplicat cu obiectul impozitării „Venituri”, impozitul „simplificat” trebuie plătit pe întreaga sumă a venitului (clauza 1 a articolului 346.18 din Codul fiscal al Federației Ruse). În acest caz, cheltuielile efectuate nu sunt luate în considerare la calcularea bazei de impozitare, iar contribuabilul nu este obligat să le documenteze (scrisori ale Ministerului Finanțelor al Federației Ruse din 16.06.2010 nr. 03-11-). 11 / 169, din data de 10.20.

Organizația sau întreprinzătorul individual are dreptul de a reduce valoarea impozitului „simplificat” calculat (plăți în avans) cu costurile de plată (clauza 3.1 din articolul 346.21 din Codul fiscal al Federației Ruse):

- prime de asigurare pentru asigurarea obligatorie de pensie;

- prime de asigurare pentru obligatoriu asigurări socialeîn caz de invaliditate temporară și în legătură cu maternitatea;

- prime de asigurare pentru asigurarea obligatorie de sănătate;

- prime de asigurare pentru asigurarea socială obligatorie împotriva accidentelor de muncă și a bolilor profesionale;

- prestații de invaliditate temporară.

Exemplu. Completarea declarației privind sistemul simplificat de impozitare cu obiectul „Venit” pentru anul 2017

În 2017, adresa organizației nu s-a schimbat și nu s-a plătit nicio taxă pe vânzări.

Pentru a determina avansul plătit la sfârșitul perioadei de raportare, există o formulă:

AP \u003d APrasch - HB - APisch,

unde APrasch este o plată în avans atribuibilă bazei de impozitare determinată de la începutul anului până la sfârșitul perioadei de raportare pentru care se face calculul;

HB - deducere fiscalăîn cuantumul contribuțiilor plătite pentru asigurările sociale obligatorii și a indemnizațiilor plătite angajaților pentru invaliditate temporară;

APIsch - suma plăților în avans calculată (de plătit) pe baza rezultatelor perioadelor anterioare de raportare (în perioada fiscală curentă).

Astfel, avansurile și impozitul de plătit pentru anul 2017 vor fi după cum urmează.

Pentru primul trimestru - 26.100 de ruble (52.200 de ruble - 26.100 de ruble).

Pentru cele șase luni - 13.050 de ruble (78.300 de ruble - 39.150 de ruble - 26.100 de ruble).

Timp de 9 luni - 2.850 de ruble (84.000 de ruble - 42.000 de ruble - 26.100 de ruble - 13.050 de ruble).

Pentru anul - 12.000 de ruble (108.000 de ruble - 54.000 de ruble - 26.100 de ruble - 13.050 de ruble - 2.850 de ruble).

Procedura de completare a declarației privind sistemul simplificat de impozitare a întreprinzătorilor individuali pentru anul 2017

Un antreprenor individual plătește (scrisori ale Ministerului de Finanțe al Federației Ruse din 16 noiembrie 2017 nr. 03-15-05 / 75662, din 4 septembrie 2017 nr. 03-15-05 / 56580):

- plata fixă pentru sine, care nu depinde de valoarea venitului;

- plata aditionala pentru tine cu venituri de peste 300.000 de ruble pe an;

- contribuțiile angajaților.

Plată fixă pentru 2018 - 32.385 de ruble. Include o contribuție la OPS - 26.545 de ruble și o contribuție la asigurarea obligatorie de sănătate - 5.840 de ruble (clauzele 1, 2, clauza 1, articolul 430 din Codul fiscal al Federației Ruse). Termenul limită de plată a plății fixe pentru anul 2018 este cel târziu 01.09.2019. Acesta poate fi plătit în rate pe parcursul anului sau în sumă forfetară. IP privind sistemul fiscal simplificat „Venituri minus cheltuieli” nu reduce impozitul pe contribuții separat. Toate contribuțiile plătite atât pentru sine, cât și pentru angajat sunt incluse în cheltuieli (clauza 7 clauza 1 articolul 346.16 din Codul fiscal al Federației Ruse). Dacă antreprenorul individual a ales obiectul „Venituri minus cheltuieli”, atunci se completează următoarele:

- Pagina titlu;

- sec. 1,2;

- sec. 2.2.

Regulile de completare a acestora sunt aceleași ca și pentru organizații.

Dacă antreprenorul a ales obiectul „Venit”, atunci se completează următoarele:

- Pagina titlu;

- sec. 1.1;

- sec. 2.1.1.

Un antreprenor individual din sistemul fiscal simplificat „Venitul”, care are angajați, reduce impozitul pe contribuții atât pentru el, cât și pentru angajați (scrisoare a Ministerului Finanțelor al Federației Ruse din 10 februarie 2017 nr. 03-11-11 / 7567). Dar suma totală a reducerii nu poate depăși 50 la sută din impozitul calculat (clauza 3, clauza 3.1, articolul 346.21 din Codul Fiscal al Federației Ruse). Taxa este redusă în același mod ca și pentru organizații.

IP privind sistemul de impozitare simplificat „Venitul” fără angajați reduce impozitul pe contribuțiile plătite pentru ei înșiși de la începutul anului. Pentru ce perioadă se acumulează, nu contează (scrisori ale Ministerului Finanțelor al Federației Ruse din 01/03/2017 nr. 03-11-11/11487, din 27/01/2017 nr. 03-11- 11/4232). De exemplu, în ianuarie 2018, un antreprenor individual a plătit o plată fixă pentru 2017. Impozitul pe anul 2017 nu poate fi redus pe acesta, dar se poate reduce avansul pentru primul trimestru al anului 2018. Impozitul poate fi redus cu întreaga sumă a contribuțiilor. Dacă contribuțiile sunt mai mari decât impozitul, impozitul este considerat a fi zero.

Prin urmare, regulile de completare sunt ușor diferite dacă antreprenorul individual nu are angajați:

- la rândul 102 al sect. 2.1.1 trebuie indicat codul 2;

- iar la rândurile 140-143 - prime de asigurare pentru sine, la care se reduce impozitul.

Exemplu. Completarea declarației privind sistemul fiscal simplificat „Venituri” pentru întreprinzătorii individuali fără angajați.

În 2017, veniturile IP s-au ridicat la 150.000 de ruble pentru fiecare trimestru. În martie 2017, a plătit o contribuție suplimentară la OPS pentru 2016 - 1.800 de ruble, în decembrie 2017 - o plată fixă de 27.990 de ruble.

eu sfert

Plata în avans - 9.000 de ruble (150.000 de ruble x 6 la sută) este redusă cu o contribuție suplimentară la OPS. Plată în avans plătibilă - 7.200 de ruble (9.000 de ruble - 1.800 de ruble).

jumatate de an

Plata în avans - 18.000 de ruble (150.000 de ruble + 150.000 de ruble) x 6 la sută) este redusă cu o contribuție suplimentară la OPS și o plată în avans pentru perioada anterioară. Plată în avans - 9.000 de ruble (18.000 de ruble - 1.800 de ruble - 7.200 de ruble).

9 luni

Plată în avans - 27.000 de ruble (150.000 de ruble + 150.000 de ruble + 150.000 de ruble) x 6 la sută) reducem cu o contribuție suplimentară la OPS și plățile în avans pentru perioadele precedente. Plată în avans plătibilă - 9.000 de ruble (27.000 de ruble - 1.800 de ruble - 7.200 de ruble - 9.000 de ruble).

Impozitul calculat la sfârșitul anului este de 36.000 de ruble (150.000 de ruble + 150.000 de ruble + 150.000 de ruble + 150.000 de ruble) x 6 la sută) este redus cu o contribuție suplimentară la OPS - 1.800 de ruble, un avans, un avans și 27 de ruble. plăți pentru perioadele anterioare - 25.200 de ruble (7.200 de ruble + 9.000 de ruble + 9.000 de ruble). Suma calculată a impozitului pentru anul - 36.000 de ruble este mai mică decât suma care trebuie redusă - 54.990 de ruble (1.800 de ruble + 27.990 de ruble + 25.200 de ruble), deci nu trebuie să plătiți impozit.

Impozit minim în cadrul sistemului fiscal simplificat

Pentru contribuabilii care au ales obiectul impozitării „Venituri minus cheltuieli”, legiuitorul a introdus un astfel de concept precum impozitul minim(Clauza 6, articolul 346.18 din Codul fiscal al Federației Ruse).

Taxa minimă este obligatorie dimensiune minimă impozit „simplificat”.

Numai întreprinzătorii individuali sunt scutiți de plata acestuia, cărora li se permite să aplice cota de 0 la sută în baza paragrafului 4 al art. 346.20 din Codul fiscal al Federației Ruse (paragraful 2 din această clauză).

Cota minimă de impozitare este definită la alin. 2 p. 6 art. 346.18 din Codul fiscal al Federației Ruse și reprezintă 1 la sută din venitul perioadei fiscale. Este neschimbat și se aplică în suma indicată, chiar dacă legea entității constitutive a Federației Ruse stabilește o rată diferențiată redusă în conformitate cu paragraful 2 al art. 346.20 din Codul Fiscal al Federației Ruse (a se vedea și scrisoarea Ministerului Finanțelor al Federației Ruse din 28 mai 2012 Nr. 03-11-06/2/71).

Un contribuabil este obligat să plătească impozitul minim dacă valoarea impozitului calculat de el pentru perioada fiscală în conformitate cu procedura generală este mai mică decât valoarea impozitului minim. O astfel de regulă este stabilită la alin. 3 p. 6 art. 346.18 din Codul fiscal al Federației Ruse.

Impozitul minim trebuie plătit și atunci când, la sfârșitul anului, se primește o pierdere, iar valoarea impozitului calculată în mod general este zero (a se vedea, de exemplu, scrisorile Ministerului Finanțelor al Federației Ruse din 06). /20/2011 Nr. 03-11-11/157, din 04/01/2009 Nr. 03-11-09/121, Serviciul Fiscal Federal al Federației Ruse din 14 iulie 2010 Nr. ШС-37-3/ [email protected], Serviciul Federal de Taxe pentru Moscova din 9 decembrie 2010 nr. 16-15 / [email protected], rezoluții ale Serviciului Federal Antimonopol al Districtului Siberiei de Vest din 20 mai 2008 Nr. F04-3006 / 2008 (5051-A45-27), Serviciului Federal Antimonopol al Districtului Central din 22 ianuarie 2007 Nr. A08-2668 / 06-9).

Diferența dintre impozitul minim plătit și valoarea impozitului calculat conform procedurii generale poate fi inclusă în cheltuieli în următoarele perioade fiscale. Inclusiv cu această sumă, puteți crește valoarea pierderilor care sunt reportate în conformitate cu paragraful 7 al art. 346.18 din Codul fiscal al Federației Ruse. Acest lucru este precizat la alin. 4 p. 6 art. 346.18 din Codul Fiscal al Federației Ruse (a se vedea și scrisorile Ministerului de Finanțe al Federației Ruse din 20.06.2011 Nr. 03-11-11/157, din 05.11.2011 Nr. 03-11-11/118, din 10.08.2009 Nr. 17.08.2009 Nr. 03-11-09/283, din 01.04.2009 Nr. 03-11-09/121, Serviciul Federal de Taxe al Federatiei Ruse din 14.07.2010 nr. ШС-37-3/ [email protected]).

De exemplu: valoarea impozitului minim la sfârșitul anului 2016 a fost de 5.000 de ruble, iar valoarea impozitului calculată în mod general este de 4.500 de ruble. Diferența în valoare de 500 de ruble (5.000 de ruble - 4.500 de ruble) poate fi atribuită cheltuielilor din 2017 (și în cazul unei pierderi, reflectată în pierderi).

Diferența specificată poate fi inclusă în cheltuieli (sau poate crește valoarea pierderii prin aceasta) în oricare dintre perioadele fiscale ulterioare.

Această concluzie rezultă din alin. 4 p. 6 art. 346.18 din Codul fiscal al Federației Ruse. Ministerul de Finanțe al Federației Ruse este de acord cu el. Totodată, agenția subliniază că diferența dintre cuantumul impozitului minim plătit și valoarea impozitului calculat în mod general pentru mai multe perioade anterioare poate fi inclusă în cheltuieli la un moment dat (scrisori ale Ministerului Finanțelor din Federația Rusă din 18.01.2013 Nr. 03-11-06 / 2/03, din 07.09.2010 Nr. 03-11-06/3/125).

De exemplu, la calcularea unui singur impozit pe baza rezultatelor anilor 2012, 2013, organizația a format o diferență pozitivă între valoarea impozitului minim plătit și valoarea impozitului calculată în mod general. Organizația are dreptul de a-l include în cheltuieli la calcularea impozitului pe baza rezultatelor anului 2014 sau 2015 sau a unei alte perioade fiscale ulterioare.

Cuantumul impozitului minim se calculează pentru perioada fiscală - anul calendaristic. Aceasta rezultă din alin. 2 p. 6 art. 346.18 din Codul fiscal al Federației Ruse.

Prin urmare, nu este necesar să se calculeze și să plătească impozitul minim pe baza rezultatelor primului trimestru, șase luni, 9 luni.

Impozitul minim se calculează după cum urmează:

MN = NB x 1 la sută,

unde NB este baza de impozitare, calculată pe bază de angajamente de la începutul anului până la sfârșitul perioadei fiscale. Baza de impozitare în scopul calculării impozitului minim este venitul determinat în conformitate cu art. 346.15 din Codul fiscal al Federației Ruse. Când combinație de USN cu un regim fiscal diferit, de exemplu, cu un sistem de impozitare pe brevete, valoarea impozitului minim se calculează numai din veniturile primite din activități „simplificate” (scrisoare a Ministerului Finanțelor al Federației Ruse din 13 februarie 2013 nr. 2013 Nr. ED-4-3/ [email protected])).

Impozitul minim se plătește în același mod ca și impozitul „simplificat”.

Un exemplu de calcul al impozitului minim.

Organizația Zima, care aplică sistemul fiscal simplificat (obiectul impozitării este „Venitul minus cheltuieli”), pentru perioada fiscală a primit venituri în valoare de 100.000 de ruble, iar cheltuielile sale s-au ridicat la 95.000 de ruble. Adică, baza de impozitare a impozitului este de 5.000 de ruble (100.000 de ruble - 95.000 de ruble).

1. Suma impozitului, pe baza veniturilor primite pentru perioada fiscală și a cheltuielilor efectuate, va fi de 750 de ruble (5.000 de ruble x 15 la sută).

2. Cuantumul impozitului minim: venitul primit pentru perioada fiscală (fără a le reduce pentru cheltuieli) se înmulțește cu 1 la sută. Valoarea impozitului minim va fi de 1.000 de ruble (100.000 de ruble x 1 la sută).

3. Comparăm valoarea impozitului calculată în mod general și valoarea impozitului minim (750 de ruble mai puțin de 1.000 de ruble).

4. Plătim impozitul minim către buget în valoare de 1.000 de ruble, deoarece valoarea acestuia a depășit suma impozitului calculată în mod general.

Cum să contabilizați plățile în avans pentru plata impozitului minim.

Organizațiile sau întreprinzătorii individuali care utilizează sistemul simplificat de impozitare cu obiectul „Venituri minus cheltuieli”, la sfârșitul fiecărei perioade de raportare, calculează cuantumul avansului în conformitate cu regulile paragrafului 4 al art. 346.21 din Codul fiscal al Federației Ruse. În același timp, sumele calculate anterior ale plăților anticipate ale impozitului în cadrul sistemului fiscal simplificat sunt luate în considerare la calcularea sumei impozitului pentru perioada fiscală (clauza 5 a articolului 346.21 din Codul fiscal al Federației Ruse).

Dacă pentru perioada fiscală valoarea impozitului calculată în mod general este mai mică decât impozitul minim calculat, atunci „simplificatorul” cu obiectul impozitării „Venituri minus cheltuieli” plătește impozitul minim (clauza 6 din art. 346.18 din Impozit). Codul Federației Ruse).

Prevederile cap. 26.2 din Codul fiscal al Federației Ruse nu prevede în mod direct dreptul contribuabilului de a contabiliza la plata impozitului minim plățile anticipate ale impozitului pe care le-a efectuat în cadrul sistemului fiscal simplificat. Cu toate acestea, un astfel de drept rezultă din formularul de declarație pentru USN, care este aprobat prin Ordinul Serviciului Fiscal Federal al Federației Ruse din 26 februarie 2016 nr. ММВ-7-3 / [email protected], întrucât secțiunea 1.2 prevede rândul 120, care indică cuantumul impozitului minim de plătit pentru perioada fiscală. Totodată, în clauza 5.10 din Procedura de completare a acestei declarații, aprobată prin Ordinul Serviciului Fiscal Federal al Federației Ruse din 26 februarie 2016 Nr. ММВ-7-3 / [email protected], se prevede că, dacă valoarea impozitului calculat pentru perioada fiscală este mai mică decât valoarea impozitului minim calculat pentru perioada dată, atunci se indică valoarea impozitului minim de plătit pentru perioada fiscală minus suma calculată. plăți anticipate de impozite.

Declarație zero pe USN

Dacă din anumite motive contribuabilii își suspendă temporar activitățile comerciale și nu primesc venituri, nu trebuie să acumuleze și să plătească impozit.

Dar trebuie depusă o declarație. Cert este că obligația de a depune o declarație nu depinde de rezultatele activității antreprenoriale. Această concluzie a fost confirmată de Curtea Constituțională a Federației Ruse în Hotărârea nr. 499-О-О din 17 iunie 2008.

În acest sens, se pune întrebarea: ce fel de declarație să depunem - o singură (simplificată) sau zero?

Depinde de mișcarea fondurilor în conturile bancare (la mână).

Dacă banii din conturile bancare (la casierie) au trecut, trebuie să depuneți o declarație fiscală regulată în cadrul sistemului fiscal simplificat.

Dacă în același timp nu există venituri și cheltuieli, se depune o declarație cu indicatori zero (declarație zero).

Declarație unică (simplificată) privind sistemul fiscal simplificat

Contribuabilii au dreptul de a depune o singură declarație (simplificată) sub rezerva următoarelor condiții (paragrafele 2-4, clauza 2, articolul 80 din Codul Fiscal al Federației Ruse):

- nu există mișcare de fonduri în conturile lor bancare și la casierie;

- nu au obiect de impozitare pentru unul sau mai multe impozite.

Această situație poate apărea dacă activitatea comercială este suspendată temporar, nu există venituri și nu sunt efectuate cheltuieli.

Forma declarației simplificate și procedura de completare au fost aprobate prin Ordinul Ministerului Finanțelor al Federației Ruse din 10 iulie 2007 nr. 62n.

Adevăr, această raportare incomod și rar folosit în practică.

La ce ar trebui să fii atent.

- trebuie monitorizată cu atenție pentru a conturi bancare nu au existat tranzacții în numerar. Urmărirea acestui lucru este destul de laborioasă, în special a acelor plăți pe care banca le poate anula automat (de exemplu, comisionul său pentru decontare și tranzacții cu numerar). Între timp, în acest caz este imposibil să se depună o singură declarație (simplificată). Dacă nu știe despre tranzacție de cheltuieli, depuneți o declarație simplificată în loc de una obișnuită, organul fiscal vă poate amenda în temeiul art. 119 din Codul Fiscal al Federației Ruse.

- conform paragrafului 2 al art. 80 din Codul fiscal al Federației Ruse, o singură declarație (simplificată) este depusă trimestrial: cel târziu în a 20-a zi a lunii următoare trimestrului expirat, jumătate de an, 9 luni, an calendaristic.

Totodată, Ministerul Finanțelor al Federației Ruse și-a exprimat opinia că este posibilă depunerea unei singure declarații (simplificate) doar la sfârșitul perioadei fiscale, întrucât Cap. 26.2 din Codul fiscal al Federației Ruse nu prevede obligația de a depune declarații fiscale pe baza rezultatelor perioadelor de raportare (scrisoarea din 05.05.2017 nr. 03-02-08 / 27798). O astfel de abordare, în opinia noastră, poate duce la reclamații din partea autorităților fiscale. Prin urmare, pentru clarificarea problemei dacă este posibil să nu depuneți o singură declarație (simplificată) pe baza rezultatelor perioadelor de raportare, vă recomandăm să contactați autoritatea fiscală. Rețineți că declarația obișnuită în cadrul sistemului fiscal simplificat este depusă doar o dată pe an (articolul 346.23 din Codul fiscal al Federației Ruse).

- are sens să depuneți o singură declarație (simplificată) dacă înlocuiește raportarea mai multor impozite simultan. Dar cu sistemul de impozitare simplificat, este puțin probabil să se poată profita de un astfel de avantaj, deoarece în locul principalelor impozite (pe venit, impozit pe venitul persoanelor fizice, TVA, impozit pe proprietate), organizațiile și antreprenorii plătesc unul „simplificat”. " impozit.

Prin urmare, dacă activitatea antreprenorială nu se desfășoară temporar și nu există venituri, atunci este recomandabil să depuneți autorităților fiscale o declarație ordinară zero în cadrul sistemului fiscal simplificat.

Termenele limită pentru depunerea unei declarații privind sistemul fiscal simplificat de către organizații și întreprinzătorii individuali

Termenele de depunere a declarației sunt stabilite de art. 346.23 din Codul fiscal al Federației Ruse.Să le luăm în considerare mai detaliat.

TABEL: „Termeni livrarea sistemului fiscal simplificat declarații"

Dacă ultima zi a termenului cade într-o zi recunoscută în conformitate cu legislația Federației Ruse ca zi liberă și (sau) sărbătoare nelucrătoare, atunci declarația trebuie depusă cel târziu în următoarea zi lucrătoare următoare (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse). Această regulă se aplică și atunci când termenul limită de depunere a declarației este într-o sâmbătă, care este o zi lucrătoare în inspecția dumneavoastră. În acest caz, termenul limită de depunere a declarației va fi considerat și luni următoare weekendului.

Condiții de plată a impozitului și plăți în avans în cadrul sistemului fiscal simplificat

TABEL: „Termeni de plată a impozitului și a avansurilor în cadrul sistemului fiscal simplificat”

| Organizații | IP |

| Plătiți taxe și avansuri la taxa STS la locația lor | Plătiți impozitul și avansurile pe taxa STS la locul de reședință |

Plăți în avans: sunt supuse transferului cel târziu în a 25-a zi a primei luni următoare perioadei de raportare expirată (clauza 7 a articolului 346.21 din Codul Fiscal al Federației Ruse). În 2018:

|

|

Taxa USN: cel târziu la 31 martie a anului următor perioadei fiscale expirate (clauza 7 a articolului 346.21, clauza 1 a clauzei 1 a articolului 346.23 din Codul fiscal al Federației Ruse); pentru 2017 - nu mai târziu de 04.02.2018 | Taxa USN: cel târziu la 30 aprilie a anului următor perioadei fiscale expirate (clauza 7 a articolului 346.21, clauza 2 a clauzei 1 a articolului 346.23 din Codul fiscal al Federației Ruse); pentru 2017 - nu mai târziu de 05.03.2018 |

La încetarea activităților pentru care s-a aplicat sistemul simplificat de impozitare, contribuabilii trebuie să plătească impozit până cel târziu la data de 25 a lunii următoare celei în care, potrivit notificării transmise organului fiscal, astfel de activități au încetat (clauza 7). al articolului 346.21, p. 2 articolul 346.23 din Codul fiscal al Federației Ruse); |

|

În caz de pierdere a dreptului de utilizare a sistemului simplificat de impozitare, contribuabilii trebuie să plătească impozit cel târziu în data de 25 a lunii următoare trimestrului în care au pierdut acest drept (clauza 7 din articolul 346.21, clauza 3 din articolul 346.23 din Codul Fiscal al Federației Ruse). |

|

În cazul în care ultima zi a termenului de plată a impozitului (plata în avans) coincide într-un weekend și (sau) sărbători nelucrătoare, taxa (plata în avans) trebuie să fie transferată cel târziu în următoarea zi lucrătoare următoare (clauza 7). , articolul 6.1 din Codul fiscal al Federației Ruse).

Transferul cu întârziere a impozitului (plata în avans) atrage acumularea de penalități în conformitate cu art. 75 din Codul Fiscal al Federației Ruse (clauza 2, articolul 57, clauza 3 din articolul 58 din Codul Fiscal al Federației Ruse).

Modul de depunere a unei declarații privind sistemul simplificat de impozitare

Contribuabilii au dreptul de a alege cum să depună o declarație în cadrul sistemului fiscal simplificat: pe suport de carton sau în formă electronică (clauza 3 a articolului 80 din Codul fiscal al Federației Ruse).Declarațiile fiscale trebuie depuse exclusiv în formă electronică (alineatele 2, 4, paragraful 3, articolul 80 din Codul Fiscal al Federației Ruse):

- contribuabilii al căror număr mediu de salariați pentru anul calendaristic precedent depășește 100 de persoane;

- organizații nou create (inclusiv în timpul reorganizării) cu peste 100 de angajați;

- cei mai mari contribuabili.

La depunerea unei declarații fiscale în formă electronică, aceasta trebuie transmisă prin canale de telecomunicații folosind o semnătură electronică calificată îmbunătățită (clauza 1, articolul 80 din Codul fiscal al Federației Ruse).

Organizațiile și antreprenorii individuali, al căror număr mediu de angajați pentru anul calendaristic precedent depășește 100 de persoane, nu mai au dreptul să aplice sistemul fiscal simplificat (clauza 15, clauza 3, articolul 346.12 din Codul fiscal al Federației Ruse). „Simplificatoarele”, de regulă, nu îndeplinesc criteriile de clasificare a contribuabililor drept cei mai mari, aprobate prin Ordinul Ministerului Finanțelor al Federației Ruse și al Serviciului Fiscal Federal al Federației Ruse din 16 mai 2007 Nr. MM- 3-06 / [email protected]

Prin urmare, majoritatea organizațiilor și întreprinzătorilor individuali în cadrul sistemului fiscal simplificat cale electronică raportarea este utilizată la discreția sa.

Procedura de depunere a declarației fiscale în formă electronică este stabilită de Serviciul Fiscal Federal al Federației Ruse în acord cu Ministerul Finanțelor al Federației Ruse (clauza 7, articolul 80 din Codul Fiscal al Federației Ruse). Actuala procedură a fost aprobată prin Ordinul Ministerului Impozitelor și Impozitelor al Federației Ruse din 2 aprilie 2002 nr. BG-3-32 / 169 (în continuare - Procedura de depunere a declarației în în format electronic).

Declarația în formă electronică se depune în conformitate cu formatul stabilit.

Atunci când depuneți o declarație în formă electronică, trebuie să aveți în vedere următoarele:

- data depunerii rapoartelor la biroul fiscal este data trimiterii acestora, înregistrată în confirmarea unui operator de telecomunicații specializat (alineatul 3, clauza 4, articolul 80 din Codul fiscal al Federației Ruse, clauza 4, secțiunea II din Procedura de depunere a declarației în formă electronică, clauza 2.2 din Procedura de completare a unei declarații);

- după ce a primit o astfel de declarație, autoritatea fiscală este obligată să vă dea o chitanță la primirea declarației în termen de 24 de ore (paragraful 2, clauza 4, articolul 80 din Codul Fiscal al Federației Ruse, clauza 3, secțiunea II din Procedură pentru depunerea unei declarații în formă electronică);

- dacă ați depus o declarație în formă electronică, nu este necesar să o duplicați și să o depuneți pe hârtie (clauza 6, secțiunea I din Procedura de depunere a declarației în formă electronică).

Locul depunerii declarației privind sistemul fiscal simplificat

Organizațiile care utilizează sistemul fiscal simplificat depun o declarație la locul lor (clauza 1 a articolului 346.23 din Codul fiscal al Federației Ruse, clauza 1.2 din Procedura de completare a unei declarații). Și antreprenorii individuali - „simplificatori” - la locul de reședință, adică la adresa de înregistrare (clauza 2 a articolului 11, clauza 1 a articolului 346.23 din Codul fiscal al Federației Ruse, clauza 1.2 din Procedura de completare scoate din declarație). Acest lucru se aplică și în cazul în care desfășoară activități comerciale într-un loc diferit, de exemplu, într-o altă regiune (scrisori ale Serviciului Federal de Taxe pentru Moscova din 02.06.2009 nr. 20-14 / 2 / [email protected], din 05.03.2009 Nr. 20-14/2/019619, din 05.02.2009 Nr. 20-14/2/ [email protected]).

Responsabilitate

Alineatul 1 al art. 119 din Codul fiscal al Federației Ruse prevede obligația fiscală pentru nedepunerea declarației în termenul stabilit.

Cuantumul amenzii este de 5 la sută din valoarea impozitului neachitat la timp pentru fiecare lună întreagă sau incompletă de la data stabilită pentru depunerea acesteia. Amenda nu poate fi mai mică de 1.000 de ruble și nu trebuie să depășească 30% din valoarea impozitului specificat (clauza 1 a articolului 119 din Codul Fiscal al Federației Ruse, clauza 13 a articolului 10, partea 3 a articolului 24 lege federala din 28 iunie 2013 Nr. 134-FZ).

Se percepe o amendă minimă de 1.000 de ruble chiar dacă a fost plătită suma necesară a impozitului, dar declarația a fost depusă cu întârziere. Acest lucru a fost indicat de Ministerul Finanțelor al Federației Ruse într-o scrisoare din 21 octombrie 2010 nr. 03-02-07 / 1479.

În cazul în care depunerea declarației este întârziată cu mai mult de 10 zile lucrătoare, tranzacțiile în cont bancar pot fi suspendate. Un astfel de drept se acordă verificării paragrafului 3 al art. 76 din Codul fiscal al Federației Ruse.

Autoritatea fiscală trebuie să își anuleze decizia în cel mult o zi lucrătoare de la data depunerii declarației (paragraful 2, clauza 3, clauza 11, articolul 76 din Codul fiscal al Federației Ruse).

În plus, pentru infracțiunea specificată, funcționarii organizației sunt supuși răspunderii administrative sub forma unei amenzi în conformitate cu art. 15.5 din Codul contravențiilor administrative al Federației Ruse. Valoarea amenzii este de la 300 la 500 de ruble.

Sancțiunile pentru depunerea cu întârziere a declarației se calculează în modul obișnuit în conformitate cu art. 75 din Codul Fiscal al Federației Ruse (clauza 2, articolul 57, clauza 3 din articolul 58 din Codul Fiscal al Federației Ruse). Pentru fiecare zi de întârziere până la 30 de zile calendaristice - ca procent bazat pe suma taxei neachitate la 1/300 din rata de refinanțare a Băncii Rusiei și începând cu a 31-a zi de întârziere - la 1/150 din rata.

Iar pentru cei care mai au întrebări sau cei care doresc să obțină sfaturi de la un profesionist, putem oferi consultatie gratuita asupra impozitării de la specialisti 1C:

În serviciul nostru, puteți pregăti în mod absolut gratuit o notificare despre trecerea la sistemul fiscal simplificat Venituri minus cheltuieli (relevant pentru 2019):

Acest articol este dedicat doar specificului sistemului fiscal simplificat cu obiectul impozitării „Venituri minus cheltuieli”.

Cota de impozitare pe sistemul de impozitare simplificat Venituri minus Cheltuieli

Marele avantaj al acestei variante a sistemului simplificat de impozitare este așa-numita cotă de impozitare diferențiată. De fapt, asta privilegiu suplimentarîn cadrul regimului special deja preferenţial. Mărimea obișnuită a ratei STS Venituri minus cheltuieli, egală cu 15%, autoritățile regionale pot reduce până la 5%.

Există o cotă de impozitare redusă nu în toate regiunile, dar mulți subiecți ai Federației Ruse profită de această oportunitate, atrăgând investiții suplimentare, dezvoltând anumite tipuri de activități sau rezolvând probleme de angajare.

Legi fiscale diferențiate Tarife USN Veniturile minus Cheltuielile se iau la nivel local anual, pana la inceputul anului in care devin efective. Puteți afla ce tarif va fi stabilit în regiunea de care vă interesează în teritorial oficiu fiscal sau administrația locală.

Important: cota de impozitare diferențiată nu este scutire de la taxe, iar aplicarea acesteia nu trebuie să fie confirmată de biroul fiscal cu niciun document. Ministerul de Finanțe al Rusiei a vorbit despre această problemă în scrisoarea nr.03-11-11 / 43791 din 21.10.13.

Atragem atenția tuturor SRL-urilor asupra sistemului de impozitare simplificat Venituri minus cheltuieli - organizațiile pot plăti impozite doar prin transfer bancar. Aceasta este o cerință a art. 45 din Codul Fiscal al Federației Ruse, conform căruia obligația organizației de a plăti impozit este considerată îndeplinită numai după prezentarea unui ordin de plată la bancă. Ministerul Finanțelor interzice plata impozitelor de către SRL în numerar. Vă recomandăm în condiții favorabile.

Baza de impozitare pe sistemul fiscal simplificat Venituri minus Cheltuieli

Desigur, atunci când vă familiarizați pentru prima dată cu sistemul de impozitare simplificat Venituri minus Cheltuieli, puteți avea impresia că un sistem de impozitare mai favorabil în Federația Rusă pur și simplu nu există (sub rezerva cotei minime posibile de 5%). Cu toate acestea, este necesar să analizați posibilitatea utilizării acestei variante a sistemului fiscal simplificat în cazul dumneavoastră particular nu doar aritmetic.

Dacă totul este destul de clar cu cota de impozitare a acestui regim, atunci cu un alt element de impozitare, adică. baza de impozitare ridică o mulțime de întrebări. Spre deosebire de Venitul STS, unde baza de impozitare constă numai din veniturile primite, baza de impozitare pe Venitul STS minus Cheltuielile este venitul redus cu suma cheltuielilor, iar pentru calcularea acestuia

În esență, calculul unui singur impozit pe Venitul STS minus cheltuieli este mult mai apropiat de calculul impozitului pe venit decât de varianta Venitul STS. Nu este o coincidență că capitolul 26.2 din Codul fiscal al Federației Ruse, dedicat aplicării sistemului simplificat, se referă de mai multe ori la dispozițiile care reglementează calculul impozitului pe venit.

Riscul principal pentru contribuabil aici este nerecunoașterea de către inspectoratul fiscal a cheltuielilor declarate de acesta în declarația în regim simplificat de impozitare. Dacă autoritățile fiscale nu sunt de acord cu formarea bazei de impozitare, atunci pe lângă restanțe, i.e. taxe suplimentare ale unui singur impozit, se va calcula o penalitate și se va aplica o amendă conform art. 122 NK (20% din valoarea impozitului neachitat).

✐Exemplu▼

În declarația conform USN, Dolphin LLC a declarat venitul primit în valoare de 2.876.634 de ruble. și cheltuielile efectuate în valoare de 2.246.504 ruble. Baza de impozitare, conform contribuabilului, s-a ridicat la 630.130 de ruble, iar valoarea unui impozit unic la o cotă de 15% este de 94.520 de ruble.

Contabilitatea cheltuielilor efectuate s-a efectuat conform KUDiR, iar la cererea organului fiscal, la declarație au fost anexate copii ale documentelor care confirmă efectuarea tranzacțiilor comerciale și plata cheltuielilor. Cheltuielile includ (în ruble):

- achiziţionarea de materii prime şi materiale - 743.000

- cumpărare de bunuri destinate revânzării - 953.000

- chirie birou - 96 000

- organizație terță - 53.000

- servicii de comunicații - 17 000

- frigider pentru birou - 26.000.

Conform rezultatelor audit de birou declarație, inspectoratul fiscal a acceptat următoarele cheltuieli pentru reducerea bazei de impozitare:

- achiziţionarea de materii prime şi materiale - 600.000, deoarece materiale în valoare de 143.000 de ruble. nu au fost acceptate de la furnizor

- cumpărare de bunuri destinate revânzării - 753.000; nu toate bunurile cumpărate au fost vândute cumpărătorului

- salariu si prime de asigurare asigurare obligatorie - 231 504

- chirie birou - 96 000

- inchiriere spatii industriale - 127.000

- servicii de comunicații - 17.000.

Costul achiziționării unui frigider pentru birou în valoare de 26.000 de ruble. nu au fost acceptate ca având nicio legătură cu activitățile de afaceri ale organizației. De asemenea, costurile serviciilor de contabilitate ale terților în valoare de 53.000 de ruble au fost recunoscute ca nejustificate din punct de vedere economic; statul avea un contabil cu calificări suficiente, ale cărui atribuții includeau serviciile complete de contabilitate ale organizației. Cheltuielile totale au fost recunoscute în valoare de 1.824.504 de ruble, baza de impozitare a fost de 1.052.130 de ruble, iar impozitul unic de plătit a fost de 157.819 de ruble.

Arierate acumulate pe impozit unicîn valoare de 63.299 de ruble. și amendă conform art. Codul fiscal al Federației Ruse (plata incompletă a sumelor de impozit ca urmare a subevaluării bazei de impozitare), în valoare de 20% din valoarea impozitului neplătită, i.e. 12.660 RUB

Notă: la această sumă este necesar să se adauge și penalități pentru plata cu întârziere a sumelor subestimate, ceea ce va necesita raportarea veniturilor și cheltuielilor trimestrial.

Contabilitatea veniturilor pe sistemul fiscal simplificat Venituri minus Cheltuieli

Definiția venitului pentru acest regim nu diferă de definiția venitului pentru Venitul STS. La rândul său, art. 346.15 din Codul fiscal al Federației Ruse, care reglementează procedura de determinare a venitului într-un sistem simplificat, se referă la prevederile capitolului 25 din Codul fiscal al Federației Ruse privind impozitul pe venit.

Deci, veniturile luate în considerare la calcularea bazei de impozitare pe sistemul simplificat de impozitare Venitul minus Cheltuielile sunt recunoscute ca venituri din vânzări și venituri neexploatare.

Veniturile din vânzări includ:

- încasările din vânzarea produselor de producție proprie, lucrări și servicii;

- veniturile din vânzarea bunurilor achiziționate anterior;

- veniturile din vânzarea drepturilor de proprietate.

Important: sumele încasărilor din vânzări includ și sumele avansurilor și plăților anticipate primite în contul livrărilor viitoare de bunuri, prestării de servicii și executării lucrărilor.

Veniturile neexploatare includ încasările care nu sunt venituri din vânzări, specificate la art. 250 din Codul fiscal al Federației Ruse. În special, acestea includ:

- proprietate, lucrări, servicii sau drepturi de proprietate primite gratuit;

- sumele amenzilor, penalităților și altor sancțiuni pentru încălcarea clauzelor contractuale de către partener, dacă sunt recunoscute ca debitoare sau plătibile în baza unei hotărâri judecătorești;

- venituri sub formă de dobândă la credite și împrumuturi acordate de societate;

- venituri din participarea la capitaluri proprii în alte organizații;

- venituri din închirierea sau subînchirierea proprietății;

- venituri din participarea la un parteneriat simplu;

- suma anulată creanţe si etc.

Luați în considerare sau recunoașteți veniturile pentru sistemul simplificat de impozitare pe bază de numerar. Aceasta înseamnă că data recunoașterii venitului este data primirii banilor în casierie sau în contul bancar, precum și data primirii proprietății și drepturilor de proprietate, prestării serviciilor și implementării lucrărilor. Sumele veniturilor trebuie reflectate în registrul de venituri și cheltuieli (KUDiR) la data la care sunt primite.

Contabilitatea cheltuielilor pe sistemul fiscal simplificat Venituri minus Cheltuieli

Pentru a recunoaște cheltuielile la calcularea bazei de impozitare, contribuabilii care au ales această opțiune a sistemului de impozitare simplificat trebuie să îndeplinească următoarele condiții:

1. Cheltuielile trebuie să se încadreze în lista prevăzută la art. 346.16 din Codul fiscal al Federației Ruse.

Printre ei:

- cheltuieli pentru achiziționarea de active fixe și necorporale;

- cheltuieli pentru repararea și reconstrucția mijloacelor fixe;

- cheltuieli cu salariile, călătoriile de afaceri și asigurarea obligatorie a angajaților;

- inchiriere, leasing, plati vamale de import;

- costuri materiale;

- cheltuieli pentru servicii contabile, de audit, notariale și juridice;

- sumele impozitelor și taxelor, cu excepția impozitului unic pe sistemul fiscal simplificat;

- cheltuieli pentru achiziționarea de bunuri destinate revânzării;

- costuri de transport etc.

Lista de cheltuieli este închisă, adică. nu permite recunoașterea altor tipuri de cheltuieli nespecificate în listă.

Important: plățile anticipate trimestriale nu pot fi luate în considerare în cheltuieli la formarea bazei de impozitare pentru sistemul simplificat de impozitare Venituri minus cheltuieli. Aceste plăți pot reduce cuantumul impozitului unic doar la sfârșitul anului, calculat în declarația în regim de impozitare simplificat.

2. Cheltuielile trebuie să fie justificate economic și documentate.

Costurile justificate din punct de vedere economic sunt acele costuri care au ca scop realizarea unui profit, de ex. au un scop comercial clar. Aici trebuie să fii pregătit să explici autorităților fiscale necesitatea acelor cheltuieli, a căror legătură cu scopul comercial nu este evident urmăribilă. De exemplu, de ce a fost achiziționat un computer cu „clopote și fluiere” pentru birou și nu unul obișnuit, sau cum mașină de firmă clasa reprezentativă poate fi asociată cu formarea unui cerc de clienți de elită.

Ca argument în litigiile fiscale, puteți folosi pozitia juridica Curtea Constituțională a Federației Ruse, exprimată în Definiția nr. 320-O-P din 04.06.07. În acest document, Curtea Constituțională recunoaște că astfel de cheltuieli care aveau ca scop obținerea de profit din activitatea de întreprinzător, chiar dacă acest rezultat nu a fost atins, pot fi recunoscute ca justificate economic.

Cu toate acestea, contribuabilul își poate cheltui banii fără acordul inspectoratului fiscal, dar pentru a ține cont de aceste cheltuieli la formarea bazei de impozitare pentru sistemul simplificat de impozitare Venituri minus cheltuieli, va trebui să ții cont de factorul atitudine suspectă. organele de supraveghere la afaceri. Din păcate, prezumția de bună-credință a contribuabilului, aprobată prin art. 3 din Codul fiscal al Federației Ruse și art. 10 din Codul civil al Federației Ruse, în practică funcționează puțin.

Cu privire la documentație cheltuieli pentru sistemul simplificat de impozitare, apoi pentru a confirma fiecare cheltuiala trebuie sa aveti cel putin doua documente . Unul dintre ei trebuie să dovedească faptul tranzacție de afaceri(aviz de trăsură sau certificat de acceptare), iar al doilea confirmă plata cheltuielii. Pentru plățile fără numerar, cheltuiala este confirmată printr-un ordin de plată, extras de cont, chitanță, iar pentru numerar - printr-un cec de casierie KKM. Documentele care confirmă costurile suportate pentru sistemul fiscal simplificat, precum și plata unui singur impozit, trebuie păstrate timp de patru ani.

3. Costurile trebuie plătite.

Toate cheltuielile în cadrul sistemului simplificat sunt recunoscute pe bază de numerar, de ex. costurile pot fi luate în considerare numai după ce sunt efectiv plătite. De exemplu, este necesar să se țină seama de costul salariilor nu în ziua acumulării sale, ci în ziua emiterii efective pentru angajați. Costurile asociate cu plata dobânzii la împrumuturi și credite sunt, de asemenea, luate în considerare nu în ziua în care sunt acumulate, ci în ziua plății.

Sumele cheltuielilor sunt reflectate în KUDiR în ziua în care banii au fost transferați din contul curent sau emiși de la casierie. În cazul în care plata se face prin cambie, atunci data recunoașterii cheltuielii pentru sistemul simplificat de impozitare va fi ziua în care se rambursează cambie proprie sau ziua predării cambiei prin aval.

4. Pentru anumite tipuri de cheltuieli în sistemul simplificat de impozitare Venituri minus Cheltuieli se aplică o procedură specială de recunoaștere

Contabilitatea achiziției de bunuri destinate revânzării

Vă puteți reduce venitul cu sumele cheltuite pentru achiziționarea de bunuri pentru revânzare numai după ce sunt îndeplinite două condiții:

- plătesc costul furnizorului;

- vinde bunurile, de ex. transferați-l cumpărătorului în proprietate (faptul că cumpărătorul a plătit pentru acest produs nu contează).

La contabilizarea costului mărfurilor achiziționate în loturi, cu un număr mare de articole de sortiment, care, de altfel, vor fi plătite furnizorului în mai mult de o sumă, cu greu se va putea face fără un contabil sau un serviciu specializat. Să dăm un exemplu condiționat de operațiune simplă de vânzare a unui produs omogen cu o plată în etape către furnizor.

✐Exemplu ▼

Organizația pe sistemul de impozitare simplificat a primit de la furnizor două loturi din același săpun de toaletă destinate implementare ulterioară. Costul săpunului în al doilea lot a crescut cu 10% din cauza inflației.

În total, începând cu 03.02.19, în depozit erau 230 de cutii de săpun, al căror cost la prețul de achiziție este de 72.900 de ruble, din care doar 43.950 de ruble au fost plătite furnizorului.

La data de 11.03.19 au fost vândute cumpărătorului 220 de cutii de săpun. Datorie către furnizor pentru primul lot în valoare de 7.500 de ruble. a fost răscumpărat la 15.03.19. Plata datoriei pentru a doua tranșă nu a fost efectuată până la sfârșitul trimestrului I.

Pentru a calcula baza de impozitare pentru sistemul simplificat de impozitare Venituri minus cheltuieli, se poate lua în considerare doar costul cutiilor de săpun vândute și plătite. . Primul lot de săpun a fost plătit în totalitate furnizorului, astfel încât să putem lua în considerare întreaga sumă de achiziție a acestui lot - 30.000 de ruble.

Din al doilea lot de 130 de cutii, 120 au fost vândute cumpărătorului (220 de cutii de săpun vândut minus 100 de cutii din primul lot), dar doar 50% a fost plătit furnizorului, adică. costa 75 de cutii. La calcularea bazei de impozitare, săpunul din al doilea lot poate fi luat în considerare doar în valoare de 21.450 de ruble, în ciuda faptului că aproape tot al doilea lot a fost vândut.

În total, conform rezultatelor din primul trimestru, doar 51.450 de ruble pot fi luate în considerare în costurile de cumpărare a bunurilor destinate vânzării.

Contabilitatea costului materiilor prime și materialelor

Prin analogie cu luarea în considerare a mărfurilor destinate vânzării, se poate presupune că luând în considerare costurile materiilor prime și materialelor plătitor de impozite este permisă numai după ce produsul fabricat este vândut consumatorului. Nu este adevarat. În plus, pentru a ține cont de astfel de costuri, nici măcar nu este necesar să anulați materiile prime și materialele pentru producție. Trebuie doar să le plătiți și să le primiți de la furnizor. În acest caz, cheltuiala este luată în considerare la ultima dată când sunt îndeplinite aceste două condiții.

✐Exemplu ▼

În martie 2019, organizația a efectuat un avans către furnizor pentru un lot de materiale. Materialele conform facturii de la furnizor au fost primite la depozit in aprilie 2019, prin urmare, suma platii anticipate poate fi luata in calcul in cheltuieli doar la calcularea bazei de impozitare pentru trimestrul 2, deoarece aceasta este data ulterioară a două condiții: plata materialelor și primirea acestora.

Contabilitatea achiziției de mijloace fixe

Mijloacele imobilizate contabilizate de sistemul simplificat de impozitare Venitul minus cheltuielile includ instrumente de munca cu durata de viata utila mai mult de un anși valorează mai mult de 100 de mii de ruble. Aceste echipamente, transport, clădiri și structuri, teren etc. Pentru a contabiliza astfel de cheltuieli, trebuie plătit costul mijloacelor fixe, iar mijlocul fix în sine trebuie pus în funcțiune.

Luați în considerare costul mijloacelor fixe în cheltuieli în perioada fiscală, adică. an, în cote egale pe perioade de raportare, în ultima zi a fiecărui trimestru. În acest caz, contabilitatea cheltuielilor începe din perioada de raportare în care a fost îndeplinită ultima dintre cele două condiții: plata mijlocului fix sau punerea în funcțiune a acestuia.

✐Exemplu ▼

În ianuarie 2019, organizația a achiziționat și a pus în funcțiune două mijloace fixe:

- o mașină unealtă în valoare de 120.000 de ruble, care a fost plătită la 10 martie 2019;

- un vehicul în valoare de 300.000 de ruble plătit în aprilie 2019.

Ambele mijloace fixe au fost date în exploatare în primul trimestru, iar mijloacele fixe au fost plătite în trimestre diferite. Costul achiziționării unei mașini poate fi luat în considerare începând cu primul trimestru, așa că împărțim costul acesteia în 4 părți egale a câte 30.000 de ruble fiecare. fiecare. Costul achiziționării transportului poate fi luat în considerare doar din trimestrul 2, în trei părți egale de 100.000 de ruble.

În total, în primul trimestru, organizația poate lua în considerare doar 30.000 de ruble în costul achiziționării activelor fixe și toate trimestrele ulterioare - 130.000 de ruble fiecare. (30.000 de ruble pentru o mașină și 100.000 de ruble pentru transport). La sfârșitul anului 2019, cheltuielile vor ține cont de suma cheltuielilor pentru ambele mijloace fixe în valoare de 420.000 de ruble.

Dacă mijlocul fix este achiziționat în rate, atunci costurile pentru sistemul simplificat de impozitare Venitul minus cheltuielile pot include suma plăților parțiale, chiar dacă mijlocul fix nu este achitat integral în perioada fiscală. .

✐Exemplu ▼

În martie 2019, a dobândit o organizație simplificată camera de productieîn valoare de 6 milioane de ruble. În aceeași lună, instalația a fost pusă în funcțiune, iar prima tranșă în valoare de 1 milion de ruble. a fost depus în aprilie 2019. În conformitate cu termenii acordului, suma rămasă este de 5 milioane de ruble. trebuie rambursat în rate egale de 500.000 de ruble. pe lună timp de 10 luni începând cu luna mai 2019.

Conform rezultatelor celui de-al doilea trimestru, 2 milioane de ruble pot fi luate în considerare în costurile asociate cu achiziționarea de spații. (1 milion de ruble în aprilie și 500 de mii de ruble fiecare în mai și iunie). În trimestrul 3 și 4, cheltuielile includ plăți de 1,5 milioane de ruble. în toată lumea. În total, la calcularea impozitului unic pentru 2019, vor fi luate în considerare 5 milioane de ruble, iar suma rămasă de 1 milion de ruble. vor fi luate în considerare anul viitor.

5. Trebuie să vă verificați partenerul de afaceri

Din păcate, chiar și corect executate și incluse în lista închisă de cheltuieli pentru sistemul simplificat de impozitare Veniturile minus cheltuielile pot să nu fie luate în considerare la calculul bazei de impozitare dacă fiscul consideră că contrapartea care v-a furnizat documentele tranzacției este necinstit.

Obligația contribuabilului nu este stabilită legislativ nicăieri, în plus, Hotărârea Curții Constituționale a Federației Ruse din 16 octombrie 2003 N 329-O subliniază că „... contribuabilul nu este responsabil pentru acțiunile tuturor organizațiilor participante. în procesul în mai multe etape de plata și transferarea impozitelor la buget.”

Odată cu această Hotărâre a Curții Constituționale, Rezoluția Plenului Curții Supreme de Arbitraj nr. 53 din 12 octombrie 2006, al cărei paragraful 10 prevede că „Un avantaj fiscal poate fi recunoscut ca nerezonabil dacă Autoritatea taxelor se va dovedi că contribuabilul a acţionat fără Verificarea antecedentelorși prudență și ar fi trebuit să cunoască încălcările comise de contraparte.

Un avantaj fiscal este o reducere a sarcinii fiscale, inclusiv atunci când se contabilizează cheltuielile efectuate în sistemul simplificat de impozitare în baza de impozitare. Astfel, pentru a crește baza de impozitare pe sistemul simplificat de impozitare Venitul minus cheltuielile și, în consecință, cuantumul unui singur impozit de plătit, este suficient ca inspectoratul fiscal să acuze contribuabilul că acționează fără diligența și prudența cuvenită atunci când alege un contraparte.

Probabil, autoritățile fiscale nu sunt jenate de faptul că astfel de acuzații apar pe fondul bunei-credințe declarate a participanților raporturi juridice fiscale, și „... toate îndoielile fatale, contradicțiile și ambiguitățile actelor legislative privind impozitele și taxele sunt interpretate în favoarea contribuabilului”.

Ce încălcări comise de contrapartidă ar trebui să fie conștienți de contribuabil? Printre principalele: activități fără înregistrare de stat, înregistrare folosind documente pierdute sau false, TIN inexistent, lipsa datelor de contraparte în registrul de stat (EGRLE sau EGRIP), absența cuiva la sediul sau adresa legală, încălcarea termenelor de depunere a rapoartelor. si plata impozitelor.

Site-ul web al Serviciului Federal de Taxe vă permite să verificați datele de înregistrare ale contrapărții și vă oferă, de asemenea, să aflați dacă afacerea dvs. este în pericol. Dosarul privind contrapartea trebuie să conțină cel puțin copii ale certificatelor de înregistrare de stat și de înregistrare fiscală, acte constitutive și un extras din Registrul unificat de stat al persoanelor juridice sau EGRIP.

Impozitul minim pe venit STS minus cheltuieli

Potrivit art. 346.18 din Codul fiscal al Federației Ruse, contribuabilul care utilizează obiectul impozitarea sistemului fiscal simplificat Venitul minus cheltuielile, trebuie să plătească impozitul minim dacă valoarea impozitului calculată în mod obișnuit (inclusiv atunci când se aplică o cotă de impozitare diferențiată) este mai mică decât valoarea impozitului minim, adică. 1% din venit.

Vă rugăm să rețineți: baza de impozitare pentru calcularea impozitului minim nu va fi venitul redus cu suma cheltuielilor, ci veniturile primite. Totodată, impozitul minim se calculează doar pentru opțiunea STS Venituri minus Cheltuieli.

Impozitul minim se calculează și se plătește numai în funcție de rezultatele perioadei fiscale (an calendaristic), în funcție de rezultatele perioadelor de raportare (1 trimestru, șase luni și 9 luni), impozitul minim nu se ia în considerare și nu se plătește.

✐Exemplu ▼

O organizație care funcționează pe sistemul fiscal simplificat Venituri minus cheltuieli și care aplică o cotă de impozitare de 15% a primit următoarele rezultate pentru anul 2019:

- venituri de 10 milioane de ruble;

- cheltuieli de 9,5 milioane de ruble.

Baza de impozitare pentru calcularea impozitului unic în mod obișnuit s-a ridicat la 500 de mii de ruble. (10.000.000 de ruble minus 9.500.000 de ruble), iar valoarea impozitului unic la sfârșitul anului este de 75 de mii de ruble. (500.000*15% = 75.000).

Taxa minimă va fi de 100.000 de ruble. (venit 10.000.000 *1%), trebuie să plătiți cea mai mare dintre aceste sume, adică. 100.000 de ruble.

Dacă nu ați reușit să plătiți impozitele sau contribuțiile la timp, atunci pe lângă impozitul în sine, va trebui să plătiți și o penalizare sub forma unei penalități, care poate fi calculată folosind calculatorul nostru.

Procedura de calcul al sistemului simplificat de impozitare depinde de ce obiect de impozitare lucrează „simplificatorul”: venituri sau venituri minus cheltuieli. Practica arată că dacă cheltuielile tale sunt mici (nu plătești chiria biroului, nu atragi angajați), este mai profitabil să aplici obiectul de impozitare „venit”. Dacă sunteți angajat în activități asociate cu cheltuieli mari (de exemplu, comerțul cu ridicata cu mărfuri), este mai profitabil să alegeți obiectul impozitării „venituri minus cheltuieli”. Cum se calculează taxa „simplificată” în ambele cazuri, va spune articolul pregătit de experții „USN în practică” berator.

Dacă impozitul este plătit pe venit

Deci, dacă ați ales venitul ca obiect de impozitare, atunci baza de impozitare pentru un singur impozit este expresia monetară a venitului organizației dumneavoastră. Compoziția veniturilor include (clauzele 1, 2 ale articolului 248 din Codul fiscal al Federației Ruse):

- venituri din vânzarea produselor (bunuri, lucrări, servicii);

- venituri din vânzarea proprietății și drepturi de proprietate;

- venituri neexploatare.

Formula de calcul a unui singur impozit cu un sistem fiscal simplificat profitabil

Venitul din vânzări se determină în modul prevăzut la articolul 249, iar venitul neexploatare - în modul prevăzut la articolul 250 Codul fiscal.

EXEMPLU DE CALCUL AL IMPOZITULUI SINGUL PE VENIT

Passive LLC a trecut la sistemul de impozitare simplificat și plătește un singur impozit pe venit. Veniturile din vânzări ale companiei pentru anul s-au ridicat la 3.100.000 de ruble, veniturile din afara exploatării - 45.000 de ruble. Valoarea impozitului pe an va fi:

(3.100.000 de ruble + 45.000 de ruble) × 6% = 188.700 de ruble.

Venitul se determină pe bază de angajamente de la începutul perioadei fiscale până la sfârșitul primului trimestru, șase luni, 9 luni. Perioada impozabilă pentru un singur impozit - un an calendaristic. Perioade de raportare- I trimestru, jumătate de an și 9 luni.

Pe parcursul anului, „simplificatorii” plătesc plăți anticipate de impozit. Suma avansului trimestrial este calculată la sfârșitul fiecărei perioade de raportare pe baza cotei de impozitare (6%) și primită efectiv

EXEMPLU DE CALCUL DE PLĂȚI ÎN AVANS ÎN USN

Passive LLC a trecut la sistemul de impozitare simplificat și plătește un singur impozit pe venit. Venitul companiei pentru prima jumătate a anului s-a ridicat la 3.100.000 de ruble, inclusiv 1.100.000 de ruble pentru primul trimestru.

Cuantumul avansului pentru impozitul unic, care a fost acumulat și plătit în urma rezultatelor primului trimestru, este următorul:

1.100.000 RUB × 6% = 66.000 de ruble.

Cuantumul avansului pentru impozitul unic, calculat pe baza rezultatelor primului semestru al anului, este:

3.100.000 de ruble × 6% = 186.000 de ruble.

Pentru primul trimestru, Passive a plătit deja 66.000 de ruble.

Deci, pentru o jumătate de an trebuie să plătiți 120.000 de ruble. (186.000 - 66.000).

Prin urmare, nu trebuie să țină evidențe separate ale veniturilor și cheltuielilor legate de activitățile „simplificate” și de tipul de activitate pentru care se plătește taxa pe vânzări (scrisoare a Ministerului Finanțelor al Rusiei din 30 octombrie 2015 nr. 03). -11-06 / 2 / 62729).

Apropo, dacă „simplificatorul” cu obiectul „venit” deduce primele de asigurare plătite, concediile medicale și plățile în baza contractelor de asigurare voluntară a persoanelor din cuantumul impozitului unic calculat, dar nu mai mult de 50% din impozit (clauza 3.1 al articolului 346.21 din Codul fiscal al Federației Ruse), în întregime el poate reduce jumătatea rămasă din impozit cu suma taxei pe vânzări plătite și până la zero (clauza 8 din articolul 346.21 din Codul fiscal al Federația Rusă).

EXEMPLU DE TAXĂ DE COMERȚ REDUS

Organizația aplică sistemul simplificat de impozitare cu obiectul „venit”. Conform rezultatelor celor 9 luni, veniturile companiei s-au ridicat la 2.485.600 de ruble. În această perioadă, ea a plătit prime de asigurare în fonduri extrabugetare, inclusiv pentru „rănire”, în valoare de 165.437 de ruble. Concomitent cu plata primelor de asigurare pentru luna septembrie, organizația a transferat taxa de tranzacționare pentru trimestrul al treilea - 31.150 de ruble.

Suma plății anticipate calculate pentru impozitul plătit în cadrul sistemului fiscal simplificat timp de 9 luni, pe baza veniturilor primite, este de 149.136 de ruble. (2.485.600 de ruble × 6%). „Simplificatorul” acestuia are dreptul de a reduce cuantumul primelor de asigurare plătite, dar nu mai mult de 50% din suma calculată a plății în avans. În consecință, 74.568 de ruble sunt luate drept una redusă. (149.136 ruble × 50%).

Jumătatea rămasă - 74.568 de ruble. (149.136 - 74.568) poate fi redusă și cu valoarea impozitului pe vânzări plătit (31.500 ruble). Astfel, suma plății în avans calculată pentru plata pentru 9 luni va fi de 43.418 ruble. (74.568 - 31.150).

Contabilul va efectua următoarele înregistrări în contabilitate:

DEBIT 44 CREDIT 68 subcontul „Comision de tranzacționare”

- 31 150 de ruble. - a fost percepută o taxă de tranzacționare;

DEBIT 68 subcont „Comision de tranzacționare” CREDIT 51

- 31 150 de ruble. - se virează la buget suma taxei pe vânzări;