Nauja forma "Ilgalaikio turto inventorizacijos knyga" oficialiai patvirtintas dokumentu Rusijos Federacijos valstybinio statistikos komiteto 2003 21 01 dekretas N 7.

Sužinokite daugiau apie formos „Ilgalaikio turto inventorizavimo knyga“ taikymą:

- Ilgalaikio turto apskaitos operacijų dokumentavimas

Grupinė ilgalaikio turto objektų apskaita OS-6b Ilgalaikio turto apskaitos knygelė ... (formos Nr. OS-6, Nr. OS-6a, Nr. OS-6b). ILGALAIKIO TURTO OBJEKTŲ VIDAUS JUDĖJIMAS... (formos Nr.OS-6, Nr.OS-6a, Nr.OS-6b). ILGALAIKIO TURTO REMONTAS Ilgalaikio turto registravimas ir ... apskaita (forma Nr. OS-6b). Šie dokumentai yra saugomi buhalterijoje...

- Ilgalaikio turto modernizavimo dokumentacija

Grupinė ilgalaikio turto objektų apskaita OS-6b Kiekvienam pagrindinio objekto... ilgalaikio turto grupė. Forma Nr.OS-6b „Inventorizacijos knygelė pagrindinių objektų apskaitai ... tvarkomos formos Nr.OS-6a ir Nr.OS-6b, išlaidos rekonstrukcijai ir modernizavimui...

- Kompiuterinės įrangos apskaita

Ilgalaikio turto objektai (forma N OS-6b). Buhalteriniai įrašai kompiuterinio ... ilgalaikio turto apskaitai (forma N OS-6b). Buhalteriniai įrašai kompiuterinei apskaitai...

-

Ilgalaikio turto apskaita (forma Nr. OS-6b). Pažymėtina, kad ... (formos Nr. OS-6, Nr. OS-6a, Nr. OS-6b). ekstradicijos materialinis turtas iš atsargų...

- Materialinių vertybių judėjimo apskaita

Ilgalaikio turto apskaita (forma Nr. OS-6b). VIDAUS MEDŽIAGŲ VERČIŲ PERVEŽIMAS Į ... (formos Nr. OS-6, Nr. OS-6a, Nr. OS-6b). MEDŽIAGŲ VERTYBIŲ IŠDAVIMAS IŠ SANDĖLIO...

- „Priskyrimo“ įmonė parduoda komercinę įrangą

Inventorizacijos knygelėje forma Nr.OS-6b (skirta smulkiam verslui). Formos ... Nr. OS-6 ir OS-6b patvirtintos Rusijos valstybinio statistikos komiteto dekretu, d.

- Mokesčių apgaulės lapas, jei įmonė nuspręstų parduoti ilgalaikį turtą

... Nr. OS-6, OS-6a arba OS-6b). Dalyvio klausimas – pardavus...

Ilgalaikio turto apskaitos knyga OS-6b forma naudojama smulkiose įmonėse ir tvarkoma vienu egzemplioriumi. Kitais atvejais jau pasirinktas kitos formos dokumentas. Šią formą užpildo buhalteris, naudodamas šiuos pirminius dokumentus.

Mažų įmonių inventorinėje knygoje saugoma informacija apie ilgalaikio turto vieneto buvimą, nurodomi visi jo judėjimai įmonės viduje. Inventorizacijos knygos forma suteikiama bendras vaizdas, patvirtintas Rusijos Federacijos teisės aktais ir turi OS-6b formą.

Užpildytą OS-6b inventoriaus knygos pavyzdį galite atsisiųsti iš straipsnio pabaigoje esančios nuorodos.

Inventorizacijos knygos įrašai patvirtina įmonės ilgalaikio turto (ir) priėmimo ir perdavimo aktus, taip pat lydimuosius dokumentus (gamintojų techniniai pasai gali atlikti savo vaidmenį).

Netinkami naudoti objektai nurašomi remiantis ilgalaikio turto nurašymo aktu (galite atsisiųsti formą ir formos pavyzdį OS-4, OS-4a Transporto priemonė-). Kartu inventorizacijos knygoje padaromas įrašas apie ilgalaikio turto objekto išregistravimą.

Kai gausi nematerialusis turtasį sąskaitą užpildomas .

Smulkių įmonių inventorinės knygos OS-6b pavyzdinis pildymas

Skirtumas tarp smulkių įmonių inventorinės knygos ir inventorinių kortelių yra tas, kad informacija apie visą gautą ilgalaikį turtą surašoma į vieną knygą. Savo ruožtu inventorinės kortelės įvedamos kiekvienam objektui arba vienarūšių objektų grupei. Galimybė naudotis supaprastinta OS-6b forma suteikiama tik mažoms įmonėms, visos kitos pildo OS-6 inventoriaus korteles, kurių formą ir pavyzdį galima atsisiųsti.

OS-6b forma atspindi visą informaciją apie bet kokį ilgalaikio turto judėjimą:

- priėmimas;

- judėjimas;

- Perkainojimas

- Išėjimas į pensiją arba nurašymas.

Priimant ilgalaikį turtą apskaitai, užpildomi OS-6b lentelės 1-11 stulpeliai, kuriuose rašoma pagrindinė informacija apie objektą, dokumentas, kurio pagrindu buvo gauta OS, nurodoma jo savikaina.

Priimant ilgalaikį turtą apskaitai, užpildomi OS-6b lentelės 1-11 stulpeliai, kuriuose rašoma pagrindinė informacija apie objektą, dokumentas, kurio pagrindu buvo gauta OS, nurodoma jo savikaina.

Pildant OS-6b inventorizacijos knygą, svarbu atsižvelgti į šį punktą: stulpelyje „Sukaupto nusidėvėjimo suma“ reikia įrašyti sumą, pažymėtą konkretaus ilgalaikio turto eksploatavimo pradžioje.

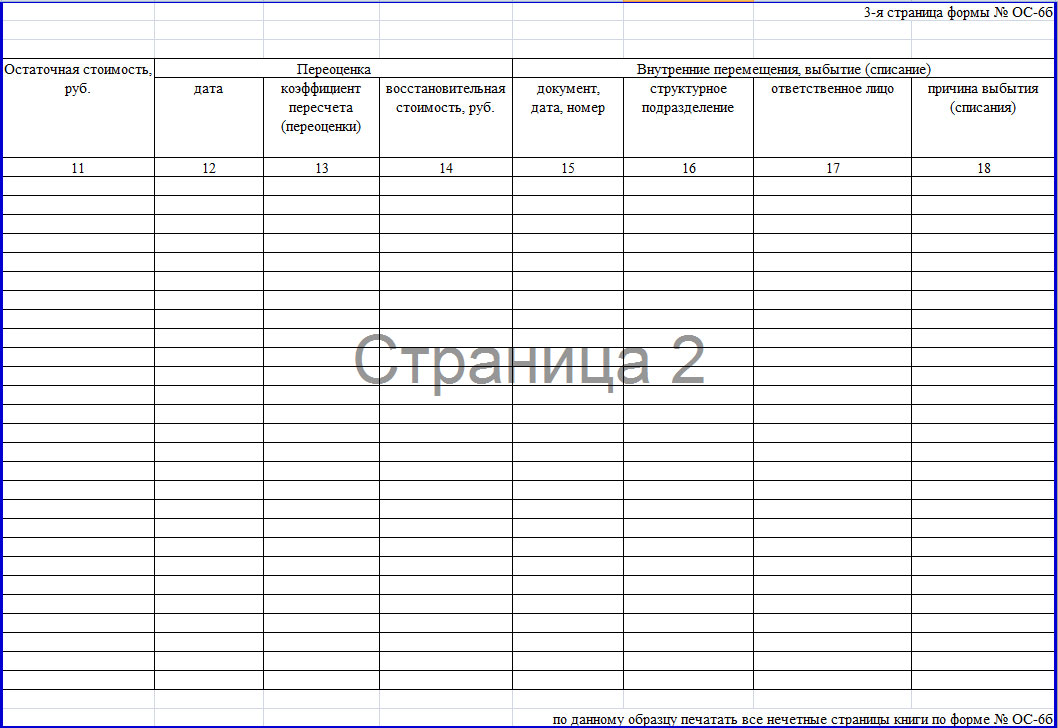

Visi judėjimai, tiek organizacijos viduje, tiek už jos ribų, atsispindi 15-18 skiltyse. Vidiniai poslinkiai įvedami remiantis .

Visi judėjimai, tiek organizacijos viduje, tiek už jos ribų, atsispindi 15-18 skiltyse. Vidiniai poslinkiai įvedami remiantis .

12-14 stulpeliuose pateikiami duomenys apie ilgalaikio turto savikainos perkainavimą, nurodoma atkūrimo savikaina.

Ant Titulinis puslapis inventorizacijos knygoje OS-6b nurodyti savininko organizacijos pavadinimą, struktūrinio padalinio pavadinimą, jei reikia.

Ant Titulinis puslapis inventorizacijos knygoje OS-6b nurodyti savininko organizacijos pavadinimą, struktūrinio padalinio pavadinimą, jei reikia.

Inventorizacijos kortelių, skirtų ilgalaikio turto objektui apskaityti OS-6 forma, sukūrimas ir įforminimas dažniausiai atliekamas tose įmonėse ir organizacijose, kurioms priklauso nemažas turto kiekis ir kurioms reikia kontroliuoti jo priežiūrą, saugojimą ir judėjimą. Kiekvienam atskiram ilgalaikiam turtui išduodama savo kortelė, o kortelės gali būti įvedamos tiek įmonės turtui, tiek nuomojamam turtui.

FAILAI

Prieš atidarant kortelę

Prieš kuriant šį apskaitos dokumentą būtina surašyti ilgalaikio turto priėmimo ir perdavimo aktą – būtent iš jo į kortelę patenka informacija apie objektą. Be to, norint jį užpildyti, paimami duomenys iš kitų lydimųjų dokumentų, tokių kaip, pavyzdžiui, gaminių, įrangos ir technikos techninių pasų.

Inventoriaus kortelė priklauso vidinei buhalterinė dokumentacijaįmonės ir informacija į ją įvedama atliekant bet kokius veiksmus su joje registruotu turtu (įsigijimas, perkėlimas iš vieno skyriaus į kitą, remontas, rekonstrukcija, modernizavimas, nurašymas ir kt.).

Dokumentų registravimo taisyklės

Yra objekto inventorinė kortelė vieninga forma su OS-6 kodu, patvirtintu 2003 m. sausio 21 d. Rusijos valstybinio statistikos komiteto dekretu N 7.

Dokumentas surašomas kiekvienam objektui atskirai ir vienu egzemplioriumi, o jei kortelės apskaitomos elektroniniu formatu, tada į be nesėkmės turi būti jo kopija spausdinta kopija(Būtent popierinėse versijose yra „gyvas“ materialiai atsakingo asmens parašas). Dokumento tvirtinti įmonės antspaudu nebūtina, nes. jame nurodoma jo vidinė dokumentacija.

Inventorizacijos kortelės registravimo OS-6 forma pavyzdys

Dokumento antraštės pildymas

Dokumento pradžioje įveskite:

- įmonės, kuriai priklauso ilgalaikis turtas, pavadinimas,

- struktūrinis padalinys, kuriam priskirtas turtas,

- inventorinis numeris,

- jo sudarymo data,

- registruojamo objekto pavadinimas.

Čia, dešinėje esančiame stulpelyje, nurodytas įmonės kodas pagal OKPO (visos Rusijos įmonių ir organizacijų klasifikatorius) - jis yra steigiamuosiuose dokumentuose ir ilgalaikio turto objekto kodas pagal OKOF (visi). -Rusijos ilgalaikio turto klasifikatorius). Toliau pildydami dešinįjį stulpelį įveskite Detali informacija apie objektą:

- nusidėvėjimo grupės, kuriai jis priklauso pagal įmonės apskaitą, numeris,

- paso registracijos numeris,

- gamyklos ir inventoriaus numeriai,

- ilgalaikio turto įregistravimo apskaitai data,

- sąskaitos (subsąskaitos), į kurią jis perduodamas, numeris.

Žemiau atitinkamose eilutėse įrašoma ilgalaikio turto objekto vieta (su padalinio kodu, jei toks kodavimas naudojamas įmonėje) ir informacija apie gamintoją (šiuos duomenis rasite duomenų lape).

Detalių lentelių pildymas

Antroji dokumento dalis atveria registruotam objektui skirtus skyrius.

Pastaba: informacija pirmoje skiltyje įrašoma tik tuo atveju, jei turtas jau buvo naudojamas įrašant į kortelę. Jei jis naujas, šio skyriaus pildyti nereikia.

Antroje dalyje objekto vertė įrašoma priėmimo į apskaitą metu ir jo laikotarpis naudingas naudojimas.

Trečias skyrius išduodamas ilgalaikio turto perkainojimo metu – o kaina gali kisti tiek aukštyn, tiek žemyn. Skirtumas tarp pradinės kainos ir po perkainojimo nustatomas kaip pakeitimo kaina.

Ketvirtajame skyriuje kortelės, informacija įrašoma apie visus registruoto turto judėjimus. Duomenys čia įvedami griežtai remiantis lydinčiais popieriais, kuriuose nurodyta veiklos rūšis, struktūrinis padalinys, kuriam priklauso OS, likutinė vertė ir informacija apie atsakingą asmenį.

Jeigu ilgalaikis turtas priklauso keliems asmenims, tai jie turi būti nurodyti po ketvirta lentele su procentiniu akcijų pasiskirstymu.

OS-6 formos galinės pusės skyrelių užpildymas

Penktoje dalyje nurodo visus pradinės objekto vertės pokyčius, neatsižvelgiant į su juo atliekamus veiksmus. Čia rašoma operacijos tipas, duomenys iš patvirtinamojo dokumento, taip pat organizacijos patirtų išlaidų suma, atlikdama būtinas procedūras.

šeštas skyrius apima informaciją apie remonto išlaidas, su pilnu kiekvienos atliktos operacijos suskirstymu (remonto tipas, lydimoji dokumentacija, išlaidų suma).

Septintas skyrius yra specialūs duomenys apie ilgalaikio turto vienetą, įskaitant duomenis apie tauriųjų ir pusbrangių metalų, akmenų ir medžiagų sudėtį.

Paskutinėje kortų lentelėje struktūriniai mazgai, elementai ir kitos savybės, kurios yra skiriamasis ženklas turtą, taip pat jo kokybinius ir kiekybinius rodiklius. Jei yra pastabų, jos įrašomos į paskutinį lentelės stulpelį.

Pabaigoje dokumentą patvirtina darbuotojas, atsakingas už inventorinių kortelių tvarkymą įmonėje (čia turi būti nurodytos pareigos ir parašas su nuorašu).

Ilgalaikis turtas (OS) yra būtinas įmonėms įdiegti ekonominė veikla. Pirminei apskaitai naudojami iškviesti dokumentai, jų pagrindu tvarkomi, vėliau surašomi.

Norint patikrinti įmonėje turimų operacinių sistemų atitiktį, reikia atlikti apskaitos duomenis. Su jo pagalba galite patikrinti, kaip dokumentuose rodomos kiekvienos atskiros OS verslo operacijos.

Mieli skaitytojai! Straipsnyje kalbama apie tipinius sprendimus teisiniais klausimais bet kiekvienas atvejis individualus. Jei norite sužinoti kaip tiksliai išspręskite savo problemą- susisiekite su konsultantu:

PARAIŠKOS IR SKAMBUČIAI PRIIMAMI 24/7 ir 7 dienas per savaitę.

Tai greita ir NEMOKAMAI!

Inventorizacijos metu dažnai išaiškėja nuostoliai, turto vagystės. Ilgalaikiam turtui priskiriamas visas įmonės turtas, išskyrus skirtą parduoti, tai yra naudoti savo reikmėms.

Vienas iš dokumentų, leidžiančių įmonėms atsižvelgti į turtą, yra ilgalaikio turto apskaitos knyga. Jame pateikiami duomenys ne tik apie turto prieinamumą, bet ir apie jo judėjimą įmonėje.

Buhalterijos įstatymų leidėjas patvirtino vieningą formą OS-6b. Įrašų darymo pagrindas yra perdavimo aktai ir kitus patvirtinamuosius dokumentus. Naudodamiesi pirminiu dokumentu galite atsižvelgti į ilgalaikio turto priėmimą ir disponavimą, judėjimą tarp įmonės padalinių, remontą ar rekonstrukciją, nurašymą.

Galima vesti knygą tik vienu egzemplioriumi ir smulkių įmonių turto apskaitai. OS knygelės pagalba galite paskirstyti nusidėvėjimo grupes arba eksploatacijos vietoje, kita tvarka. Be to, knygoje pateikiama informacija apie objektų naudojimo sąlygas, būdus nusidėvėjimas, neapskaityto nusidėvėjimo atvejai, individualios turto savybės.

Apskaitoje būtina atsižvelgti į išnuomotą ilgalaikį turtą tuo pačiu inventoriniu numeriu, kurį anksčiau suteikė nuomotojas. Kiekvieną mėnesį knygos, kuri yra analitinė apskaita, duomenys yra apibendrinami ir derinami su sintetine, atsižvelgiant į gaunamą ir išleidžiamą ilgalaikį turtą.

Pagrindiniai klausimai

Inventorizaciją įmonėse atlieka speciali komisija, kurios sudėtis ir atlikimo laikas tvirtinamas vadovo įsakymu.

Prieš pradedant inventorizaciją, turi būti:

- inventoriaus knygos, kortelės, inventorius;

- techninę dokumentaciją OS;

- kiti dokumentai apie priimtą, išnuomotą, perleistą ar išduotą, nuimtą ilgalaikį turtą.

Nustačius neatitikimų apskaitoje, atliekami atitinkamų dokumentų pakeitimai. Inventorizacija apima ilgalaikio turto apžiūrą, techninės būklės ir turto likučio atitikimo dokumentams bei apskaitai patikrinimą. Inventorizacijos metu naudojamos specialios inventorizacijos, kuriose įrašomas objektų pavadinimas, jų numeriai, techniniai ir kiti rodikliai.

Jei nustatomi objektai, kurie nėra įregistruoti arba trūksta apskaitoje, nurodyti neteisingais duomenimis, tai komisijos užduotis yra įtraukti juos į inventorizaciją su teisinga informacija. Inventorizacija pildoma objektų pavadinimais pagal jų paskirtį.

Turtas, esantis už įmonės ribų, gali būti tikrinamas tik iki jo laikino disponavimo momento arba jį grąžinus. Jei komisija nustato netinkamas naudoti operacines sistemas, jos įrašomos į specialų išrašą, nurodant priežastį, dėl kurios buvo pažeistos arba sugedusios.

Lėšos, kurios yra išnuomotos arba laikomos, apskaitomos atskiroje ataskaitoje. Jei inventorizacija negali būti atlikta per vieną dieną, tai patalpos, kuriose yra dar nepatikrintas turtas, užplombuojamos iki komisijos grąžinimo. OS apskaitoje klasifikuojamos pagal grupes, į kurias įeina inventoriaus prekės.

Pastarieji yra suformuoti įrenginiai, apimantys įvairius objektus arba objektų kompleksus, kurie kartu atlieka vieną funkciją. Jeigu Mes kalbame apie ilgalaikio turto judėjimą, tada atsižvelgiama į visus su inventorizacijos objektu susijusius elementus.

Kiekvienai OS turi būti priskirtas inventoriaus numeris. Nepaisant to, kad apskritai objektas gali susidėti iš skirtingų daiktų (detalių), ant visų pažymėtas tas pats inventorinis numeris.

Dėl analitinė apskaita naudojami daiktai, inventoriaus kortelės, kurios yra dvipusės formos:

Kortelės formuojamos į bylų spintą, kuri priimtina didelėms įmonėms, mažoms įmonėms, turinčioms nedidelį ilgalaikio turto kiekį, pakanka vesti inventorinę knygą (IR). Jei objektai yra skirtingose vietose, tada leidžiama sudaryti sąrašus, kurių pagalba bus atsižvelgiama į jų saugumą.

Apskritai pirminės apskaitos ir ilgalaikio turto judėjimo įmonės kviečiamos tvarkyti keletą formų. Dvi yra inventoriaus kortelės, skirtos vieno ar objektų grupės apskaitai, trečioji OS-6b forma vadinama apskaitos knyga.

OS-6B forma:

Naudojimo instrukcijos

Verslo operacijos bet kurioje įmonėje turi būti surašomos remiantis dokumentais, kuriuos galima paimti pirminei apskaitai. Apskaitos pagrindu tampa pirminiai dokumentai (PD). PD suprantamas kaip komisijos įrodymas verslo sandoris(XO), kuris turi juridinę galią ir nereikalauja paaiškinimo.

Jeigu CW nėra įformintas PD pagalba, tai jis negali būti priimtas į apskaitą.

PD turi būti surašytas pagal standartines formas sukurtas bet kokios nuosavybės formos įmonių apskaitai. Taigi, būtina atsižvelgti į OS buvimą ir judėjimą naudojant formas OS-6, 6a, 6b. Pastarasis yra priimtinas mažoms įmonėms. Kai nereikia pildyti atskirų kortelių, viską galima įvesti į IC.

Formos surašomos vienu egzemplioriumi ir pildomos pagal kitus turto apskaitai skirtus PD - priėmimo ir perdavimo aktus, surašytus pagal OS-1, 1a, 1b formas ir kitus dokumentus. Visas judėjimas, susijęs su inventoriaus objektais, gali būti rodomas knygoje, jei jų nėra daug.

Į ją įrašoma ta pati informacija, kaip ir į kortelę, jei ji būtų prižiūrima, tačiau knyga vienu metu gali būti naudojama visiems iš jų kuriamiems objektams ir grupėms, o tai labai patogu. Norint suskirstyti objektus į grupes, įprasta naudoti visos Rusijos ilgalaikio turto klasifikatorių.

Smulkios įmonės buhalteris tvarko inventorizacijos knygą, joje fiksuoja saugomus, nuomotus, naudotus, išimtus objektus, įrašus patvirtindamas perdavimo aktais ir kitais dokumentais. Jei objektas išbraukiamas iš registro, neatsižvelgiant į tai, ar jis parduodamas, ar perkeliamas remontuoti į kitą padalinį, daromas atitinkamas įrašas.

Naudodami 1C 8.2 programą galite palyginti OS apskaitos formas. Taigi OS-6b galite įtraukti informaciją apie visus įmonės inventorizacijos objektus, todėl reikia tik vienos knygos.

OS-6 ar OS-6a objektai įtraukiami atskirai, todėl tokių kortelių yra daug, priklausomai nuo inventorizacijos objektų ar jų grupių skaičiaus. Tiesą sakant, inventoriaus knygą sudaro kortelės arba panašios į jas, surinktos kartu.

Grafiko dekoravimas

Norėdami užpildyti inventorizacijos objekto kortelę, buhalteris turi pateikti:

- arba sąskaita faktūra;

- techninis sertifikatas;

- kitas dokumentas, kuriame bus rodomas su OS atliktas veiksmas, pavyzdžiui, nurašymas, kapitalinis remontas, pirkimas, pardavimas ir kt.

Kiekviena kortelė užpildžiusi turi gauti savo numerį, kuris įrašomas atitinkamoje eilutėje. Kituose stulpeliuose pateikiama su OS susijusi informacija.

Taigi į kiekvieno objekto kortelę reikia įvesti:

- pildymo data, ji turi sutapti su perdavimo akto data;

- klasifikatoriaus kodas;

- nusidėvėjimo grupės numeris;

- objektui priskirtas inventorinis numeris;

- serijos numeris, kurį galima paimti iš registracijos liudijimo, priėmimo ir perdavimo akto;

- priėmimo į apskaitą data, kuri atitinka turto įtraukimo į ilgalaikį turtą datą, taip pat sutampa su data pagal priėmimo aktą;

- prireikus nurašymo iš apskaitos data;

- informacija apie vietą, gamintoją, duomenys apie seriją, tipą (konstrukcijai), modelį, markę, viską, ką galima paimti iš techninės dokumentacijos.

| Pirmas skyrius | Jis užpildomas informacija apie OS perdavimo metu pagal perdavimo aktą. Jei įmonė įsigyja naujo turto, skiltis nepildoma. |

| Antra | Tai turėtų apimti duomenis apie pradinę turto vertę ir jo naudojimo laikotarpį. Užpildyti turtą įregistruojant. |

| Trečioji | Informacija apie pakartotinius vertinimus, jei jie buvo atlikti, t.y., skiltį galite užpildyti tik OS naudojimo metu. Dėl perkainojimo ilgalaikio turto savikaina perskaičiuojama, kad ji priartėtų prie rinkos vertės. Po kiekvieno pakartotinio vertinimo į skyrių turite įrašyti:

|

| Ketvirta | Šioje skiltyje pateikiami duomenys apie judėjimą (priėmimas, vidinis judėjimas tarp skyrių, nurašymai, realizavimas). |

| Penkta | Į skiltį įrašoma informacija apie operacijas su ilgalaikiu turtu, kuris pakeitė jo vertę. Tai gali būti užbaigimas, pakartotinis įrengimas, remontas, modernizavimas ir kt. |

| Šešta | Skirta įvesti informaciją apie įmonės išlaidas remontui. |

| Septintas | Tai apibūdina individualias OS ypatybes. |

Po registracijos kortelė turi būti pasirašyta atsakingo buhalterio.

Pavyzdinis ilgalaikio turto apskaitos knygos pildymas

Informaciją IC būtina įrašyti pagal perdavimo aktus, kurie surašomi pagal OS-1, 1a, 1b formas vienam objektui ar grupei, pastatams ar statiniams. Jis sukurtas kaip kortelė.

Privaloma informacija apie IC yra:

- titulas;

- registracijos data;

- įmonės pavadinimas;

- XO esmė;

- CW skaitikliai, tai yra natūralūs, darbo, piniginiai;

- už CW atsakingų darbuotojų parašai ir vardai.

Be pagrindinių detalių, pirminiai dokumentai galite padaryti papildomų, tai apima, pavyzdžiui, CW sudarymo pagrindą, organizacijos adresą, dokumento, nurodančio operaciją, numerį.

Bet kuriame PD pirmiausia dedamas parašas, o tada visas vardas, jei atsakingo asmens nėra, už jį pasirašo pavaduotojas. Asmenis, kuriems leidžiama pasirašyti pirminius dokumentus, tvirtina įmonės vadovas, jų kandidatūros taip pat derinamos su vyriausiuoju buhalteriu.

Pagrindinė IC dalis yra lentelė, susidedanti iš 18 eilučių, jos užpildomos kiekvienam objektui, kurį įmonė registruoja kaip OS.

Reikalinga ši informacija:

|

|

| Kai perkainojama | Reiktų:

|

| Kai juda | Reikalinga:

|

Pildo IC atsakingas buhalteris. Įrašo pavyzdį galite rasti aukščiau.

OS-6B formos pildymo pavyzdys:

Naudojamų formų charakteristikos

Be IC, yra ir kitų vieningų ilgalaikio turto apskaitos formų, kurios dėl CW papildo viena kitą, jas gali naudoti visos organizacijos, išskyrus kreditines ir biudžetines. Šių formų pagalba vedama analitinė ilgalaikio turto apskaita.

Tai apima formas, vadinamas:

Įmonės, turinčios daug operacinių sistemų, turi naudoti visas formas.

| Gavus ir išmetus OS | Perdavimo aktai naudojami:

Aktus turi pasirašyti perduodančios ir priimančios šalys, jų atstovai ir vadovai, be jų yra techninė dokumentacija. Formas susideda iš 3 skyrių:

Pagal aktus pildomos inventoriaus kortelės ir IC. |

| Judant viduje |

|

|

|

|

|

| Atsiskaityti už į sandėlį atvykstančią įrangą | F naudojamas. OS-14. Gautos išmontuotos įrengimo perdavimas išduodamas f. OS-15. Jei montavimo metu nustatomi defektai, surašomas aktas pagal f. OS-16. Sumontavus ir pradėjus eksploatuoti, įranga registruojama kaip ilgalaikis turtas pagal aktus OS-1 ir OS-1b. |

| Apskaitai ir perkraunant OS |

|

Įmonės buhalterijoje už kiekvieną ilgalaikio turto vienetą, priimtą į apskaitą, " Inventorizacijos kortelė ilgalaikio turto apskaitai“ (Forma Nr. OS-6). Egzistuoja" Inventorizacijos kortelė ilgalaikio turto grupinei apskaitai“ (Forma Nr. OS-6a). Siekiant atsižvelgti į mažų įmonių ilgalaikio turto buvimą, " Ilgalaikio turto inventorizacijos knyga“ (Forma Nr. OS-6b).

Ilgalaikio turto inventorizacijos kortelė naudojama šiais atvejais:

1) apskaityti individualų ilgalaikį turtą,

2) tos pačios rūšies ilgalaikio turto, kuris pradėjo eksploatuoti, grupinei apskaitai kalendorinis mėnuo ir turintys tą pačią gamybinę ir ekonominę paskirtį, technines charakteristikas ir savikainą.

Inventoriaus korteles galima sugrupuoti į bylų spintą pagal Visos Rusijos klasifikatorius ilgalaikis turtas, o poskyrių, klasių ir poklasių skyriuose - veiklos vietoje (pagal organizacijos struktūrinius padalinius)

Inventoriaus kortelės pildomos pagrindu.

- ilgalaikio turto priėmimo ir perdavimo aktas (sąskaita faktūra),

- techniniai pasai,

- kitus ilgalaikio turto dokumentus, kuriuose įforminamas jo įsigijimas, statyba, perkėlimas, papildoma įranga, rekonstrukcija, modernizavimas, kapitalinis remontas, nurašymas.

Pagal 10 dalį Gairės ilgalaikio turto apskaitai inventorizacijos kortelėse turi būti pagrindiniai duomenys apie ilgalaikio turto objektą:

- naudingas gyvenimas,

- nusidėvėjimo metodas,

- atleidimas nuo nusidėvėjimo (jei yra),

- pritaikytas specialus objektas

Atsargų kortelės, kaip taisyklė, surašomos vienu egzemplioriumi ir laikomos įmonės buhalterijoje.

Taip pat rekomenduojama atsidaryti lizingo būdu paimto ilgalaikio turto inventorines korteles, kad būtų galima vykdyti nebalansinę lizingo objektų apskaitą nuomininko organizacijos apskaitos tarnyboje.

Ilgalaikio turto inventorinės kortelės priimamos į apskaitą, taip pat nurašomos iš buhalterinė apskaita per ataskaitinį mėnesį laikomi atskirai nuo kito ilgalaikio turto inventorizacijos kortelių iki mėnesio pabaigos.

Inventorizacijos kortelėje daroma žyma apie disponavimą ilgalaikio turto objektu pagal atliktus aktus už buhalterijai perduotą ilgalaikio turto nurašymą. Išleisto ilgalaikio turto inventorinės kortelės saugomos organizacijos vadovo nustatytą laikotarpį.

Eilučių ir stulpelių, dėl kurių gali kilti klausimų, pildymo taisyklės.

Kiekvienai kortelei priskiriamas serijos numeris, kuris nurodomas eilutėje „Atsargų kortelės numeris“.

Skiltyje „Surašymo data“ nurodoma inventoriaus kortelės pildymo data. Išduodant kortelę naujai organizacijos gautam ilgalaikio turto objektui, surašymo data turi sutapti su buhalterio priėmimo ir perdavimo akto, kuriuo atliekama objekto perdavimo operacija, patvirtinimo data. buvo atliktas ilgalaikis turtas. Atidarius naują inventoriaus kortelę, o ne senąją, šiame stulpelyje nurodoma naujos kortelės sudarymo data.

Stulpelyje „OKOF“ įrašomas kodas, atitinkantis šio tipo ilgalaikio turto objektą pagal OKOF (Visos Rusijos ilgalaikio turto klasifikatorius).

Stulpelyje „Nusidėvėjimo grupės numeris“ nurodomas nusidėvėjimo grupės, kuriai šis turtas priskirtas pagal nutarimą Nr. Mūsų pavyzdyje nusidėvėjimo grupė 5.

Stulpelyje „Inventoriaus numeris“ nurodomas priskirto OS objekto inventorinis numeris šis objektas komisija, kai jis patenka į organizaciją ir vėliau, kaip taisyklė, nesikeičia.

Ilgalaikio turto objektą, kurį organizacija gavo pagal nuomos sutartį, nuomininkas gali apskaityti pagal nuomotojo suteiktą inventorinį numerį.

Stulpelyje „Serijos numeris“ įrašomas serijos numeris. Galite pamatyti šį numerį:

- pačiomis paprasčiausiomis priemonėmis;

- in techninis pasasįranga;

- priėmimo - perdavimo akte (pavyzdžiui, nuomojant iš kitos organizacijos);

- OS inventoriaus kortelėje, jei OS perkeliama įmonės viduje.

Skiltyje „Priėmimo į apskaitą data“ įrašome gautos įrangos įtraukimo į gavėjos organizacijos ilgalaikį turtą datą, kuri turi sutapti su ilgalaikio turto priėmimo ir perdavimo akto surašymo data ( išskyrus pastatus, statinius)

Skiltyje „Nurašymo iš apskaitos data“ nurodoma ilgalaikio turto disponavimo data.

Eilutės „Objektas (serija, konstrukcijos ar modelis, markė)“, „Ilgalaikio turto objekto vieta“, „Organizacijos gamintojas“ pildomos remiantis technine dokumentacija ar kitais dokumentais, kuriuose yra atitinkama informacija.

Eilutėje „Ilgalaikio turto objekto vieta“ nurodomas struktūrinis padalinys, kuriame yra OS.

1 skyrius „Informacija apie ilgalaikio turto objektą perdavimo dieną“ pildomas remiantis perduodančios šalies (organizacijos – tiekėjo) duomenimis, kurie yra informaciniai apie eksploatuojamus ilgalaikio turto objektus. Jei gavėja organizacija įsigijo OS mažmeninėje prekyboje arba sukūrė ją pati, šio skyriaus pildyti nereikia.

Skiltyje „Išdavimo (pastatymo) data“ nurodykite pagaminimo metus pagal techninės dokumentacijos duomenis.

Skiltyje „Padavimo eksploatuoti dokumentas“ nurodome ilgalaikio turto objekto (OS-1) priėmimo ir perdavimo akto numerį ir datą.

Skiltyje „Faktinis eksploatavimo laikas“ nurodomas bendras iš buvusių savininkų įsigyto ilgalaikio turto faktinio naudojimo laikotarpis nuo objekto pradėjimo eksploatuoti momento.

Stulpelyje „Sukaupto nusidėvėjimo (nusidėvėjimo) suma“ nurodoma sukaupto nusidėvėjimo suma nusidėvėjimo mokesčiai visą laiką, kol veikė OS.

Pildant stulpelį „Naudingo naudojimo laikas“ įrašomas ilgalaikio turto naudingo tarnavimo laikas, nustatytas pirminio ilgalaikio turto objekto priėmimo į apskaitą metu.

Skiltyje „Likutinė vertė“ norima nurodyti ilgalaikio turto likutinę vertę, į kurią atsižvelgus paskutinei organizacijai – gavėjui, ji bus laikoma pradine. Šiuo atveju likutinė vertė reiškia skirtumą tarp pradinės ilgalaikio turto savikainos ir anksčiau sukaupto nusidėvėjimo sumos.

2 skyrius „Informacija apie ilgalaikio turto objektą priėmimo į apskaitą dieną“.

Skiltyje „Pradinė savikaina priėmimo į apskaitą datos“ nurodoma ilgalaikio turto pradinė savikaina, kuri paimta iš ilgalaikio turto priėmimo ir perdavimo akto 1 stulpelio 2 p., kurios pagrindu. užpildoma inventoriaus kortelė.

Stulpelio „Naudojimo laikas“ pildymo reikšmė taip pat paimama iš priėmimo akto (2 skirsnis, 2 skiltis).

7 skirsnyje „Trumpos individualios OS objekto charakteristikos“ nurodoma:

- ilgalaikio turto pavadinimas;

- numeris;

- kai yra brangiųjų medžiagų (metalų, akmenų), nurodomas jų pavadinimas, prekės numeris, matavimo vienetas, kiekis ir masė.

8 stulpelyje „Struktūrinių elementų ir kitų objektą apibūdinančių požymių pavadinimai“ pateikiami pagrindiniai objektą apibūdinantys požymiai.

Stulpelis „Kokybinės ir kiekybinės charakteristikos (matmenys, kita informacija)“ suskirstytas į stulpelius „Pagrindinis objektas“ ir „Įrenginiai, priedai, prijungtos patalpos ir kt.“.

9 stulpelyje „Pagrindinis objektas“ pateikiami pagrindiniam ilgalaikio turto objektui būdingi požymiai (medžiaga, iš kurios daiktas pagamintas, jo matmenys ir kiti skiriamieji požymiai).

Stulpelis „Įrenginiai, priedai, prijungtos patalpos ir kt.“ savo ruožtu suskirstyta į keturias stulpelius. Šių keturių stulpelių pavadinimai nuo 10 iki 13 formoje nenurodyti. Kaip pavadinimai, grafike pateikiami svarbiausi priedai, šviestuvai ir priedai, susiję su pagrindiniu inventoriaus kortelėje aprašytu objektu. (Pavyzdžiui, už gamybinis pastatas(pagrindinis objektas) galima nurodyti čia: vėdinimo kamera, vėdinimo vamzdis ir pan.). Išvardytose stulpeliuose įvedamos pagrindinės nurodytų priedų, tvirtinimo detalių ar priedų charakteristikos: medžiaga, iš kurios jie pagaminti, matmenys ir kitos charakteristikos.

esminis skiriamieji ženklai ir mūsų pavyzdyje nėra atskirų įrenginių ir priedų, todėl šių stulpelių nepildome.

Pirmą kartą užpildžius inventorizacijos kortelę eilutėje „Asmuo, atsakingas už inventorinės kortelės priežiūrą“, inventorizacijos kortelę užpildęs buhalteris nurodo savo pareigas, pasirašo, užrašo pavardę ir inicialus (parašo dekodavimas).

|

|

|

|

|

|

|

|

|

Jus taip pat sudomins:

Standartinės sąlygos, galimas terminas: 13 - 60 mėn Darbo užmokesčio klientas, galimas terminas: 13 -...

Supaprastinta mokesčių sistema (STS) yra bene populiariausia mokesčių sistema...

Banknotas yra skolinis įsipareigojimas, skirtas jį išleidusiam bankui. Banknotai...

Parduodamų mažaaukščių namų statyba prieš keletą metų buvo gana pelninga ...

Jūs einate į darbą kiekvieną rytą, diena iš dienos, metai iš metų. Ir visas tavo gyvenimas yra daugiau...