Rusija turi daug mokesčių ir beveik visi jos piliečiai yra mokesčių mokėtojai. Mokesčiai gali būti mokami nuo pajamų ir pelno, nuo turimo turto ir kt. Beveik visi mokesčiai reikalauja privalomos mokesčių deklaracijos. Taip yra dėl to, kad mokesčių tarnyba dažniausiai neturi iš kur gauti informacijos apie mokesčių dydį, išskyrus iš pačių mokesčių mokėtojų.

Išimtis gali būti nekilnojamojo turto mokesčiai, transporto mokestis, nes informacija apie apmokestinamuosius objektus yra atitinkamuose valstybės registruose ir mokesčių mokėtojas neprivalo atlikti jokių skaičiavimų. Serveris mokesčių paslauga savarankiškai apskaičiuos mokestį ir sugeneruos pranešimą, kuris vėliau bus išsiųstas mokesčių mokėtojui paštu sumokėti. Jei pilietis nesutinka su mokesčių apskaičiavimu, jis gali apie tai pranešti inspekcijai, o prireikus – skųsti fiskalinės tarnybos veiksmus teismui. Be to, deklaracijos teikti nereikia, jei mokestis už mokėtoją buvo apskaičiuotas ir sumokėtas mokesčių agentas, kuri yra plačiai paplitusi praktika, susijusi su darbo užmokesčiu ir kitais su darbo santykiais susijusiais mokėjimais.

Daugeliu kitų atvejų mokesčių deklaracijų rengimas yra mokesčių mokėtojo pareiga. Kaip užpildyti mokesčių deklaraciją, aprašyta šiame straipsnyje.

Mokesčių deklaracija ir mokesčių kontrolė

Tik efektyvi ir plačiai paplitusi mokesčių apskaičiavimo ir mokėjimo kontrolė leidžia pildyti valstybės biudžetą. Be jos nebūtų įmanoma surinkti lėšų socialinėms ir kitoms prioritetinėms reikmėms. Mokesčių grąžinimas, kurį užpildo mokesčių mokėtojas, yra pagrindinė nuoroda mokesčių kontrolė. Būtent iš šio dokumento mokesčių tarnyba gauna informaciją, kokia suma ir kokiais rodikliais remiantis turėtų būti sumokėtas mokestis į iždą. Jei mokesčių tarnybos darbuotojams kyla klausimų dėl pateiktos deklaracijos, tai gali būti priežastis atlikti išsamesnį mokesčių mokėtojo auditą. Dėl to aktualiausias yra teisingo mokesčių deklaracijos užpildymo klausimas.

Pagal mokesčių reglamentus Visoms patikros gautoms deklaracijoms taikoma privaloma kontrolė – dokumentų auditas. Ir remiantis jo rezultatais, daromos išvados dėl mokesčių mokėtojo mokesčių sumų apskaičiavimo teisingumo.

Siekiant išvengti mokesčių institucijų pretenzijų ir neskausmingai pereiti šį mokesčių kontrolės etapą, deklaracijos turi būti pildomos griežtai laikantis įstatymų reikalavimų ir apskaitos dokumentų informacijos. Nepamirškite, kad visus mokesčių mokėtojus fiskalinė tarnyba įrašo į Vieningą valstybinį mokesčių mokėtojų registrą. O jei verslininkas ar organizacija per nustatytą laikotarpį nepateiks mokesčių deklaracijos, jie iškart pateks į mokesčių kontrolę.

Mokesčių deklaracijų pildymo teisiniai reikalavimai

Visos nustatytos deklaracijų pildymo taisyklės yra pateiktos viešai skelbiamuose nuostatuose. Nė vienas teisės aktas negalios, nebent apie tai bus atkreiptas tų, kurie turi tai atlikti, dėmesys. Informaciją apie tai, kaip užpildyti mokesčių deklaraciją, galima rasti Rusijos Federacijos mokesčių kodekse ir poįstatyminiuose teisės aktuose, apibendrinta arba konkrečia forma, specializuotuose interneto šaltiniuose arba spausdintuose leidiniuose. Jei mokesčių mokėtojas nusprendžia naudoti pirminius šaltinius - reglamentus, tada norint užpildyti deklaraciją, jis turi žinoti šią hierarchiją norminius dokumentus kas jam padės šiuo klausimu:

- Rusijos Federacijos mokesčių kodekso 1 dalis ( Bendrieji reikalavimaiį deklaracijas),

- Rusijos Federacijos mokesčių kodekso 2 dalis (specialūs reikalavimai konkrečių mokesčių deklaracijoms),

- Rusijos Federacijos federalinės mokesčių tarnybos įsakymai dėl tam tikrų mokesčių deklaracijų formų ir pildymo procedūrų patvirtinimo,

- Federalinės mokesčių tarnybos administraciniai nuostatai, reglamentuojantys mokesčių deklaracijų priėmimo tvarką.

Koks ryšys tarp deklaracijos pateikimo mokesčių administratoriui tvarkos ir jos pildymo būdo?

Mokesčių deklaracijas galima pateikti fiskalinė paslaugaįvairiais būdais, nuo paprasčiausio (perdavimas asmeniškai Federalinei mokesčių tarnybai) iki sudėtingų (specializuoto telekomunikacijų operatoriaus telekomunikacijų kanalu). Nuo pasirinkto deklaracijos pateikimo būdo priklausys, kaip ji bus pildoma. Pavyzdžiui, blanke ranka užpildyta deklaracija negali būti perduodama telekomunikacijų kanalais, nes jai perduoti yra numatytas specialus skaitmeninis formatas ir specialus elektroninis parašas.

Šiandien yra numatyti šie mokesčių deklaracijų pateikimo inspekcijai būdai:

- mokesčių mokėtojas asmeniškai pateikia deklaraciją su mokesčių administratoriaus antspaudu ant antrojo užpildyto dokumento egzemplioriaus,

- deklaracijos pateikimas per atstovą, įgaliotą pagal įgaliojimą,

- siuntimas paštu (rekomenduojama registruotu paštu su priedų sąrašu ir pranešimu) arba per kurjerių tarnybą,

- per specializuotą elektroninių dokumentų valdymo operatorių (XML failą),

- per mokesčių tarnybos interaktyvią paslaugą (asmeninę mokesčių mokėtojo sąskaitą) internete.

Kaip matyti iš aukščiau pateikto sąrašo, paskutiniais dviem atvejais deklaracijas pildyti galima tik automatinėmis priemonėmis asmeniniame kompiuteryje naudojant specialią programinę įrangą arba internetu. Visais kitais atvejais deklaraciją galima užpildyti tuščioje formoje ranka arba biuro programomis atsisiunčiant internetu arba, pavyzdžiui, šioje svetainėje visas reikalingas mokesčių deklaracijų formas .doc, .docx, .exl, . exlx, .rtf formatai , .pdf.

Deklaracijos forma pildoma ranka mėlynu arba juodu tušinuku. Neleidžiama spausdinti blankų ar parengtų deklaracijų abiejose lapo pusėse. Taip pat neturėtumėte susegti dokumento puslapių, jų susiūti ir pan., nes tokie lapų sujungimo būdai gali prarasti informaciją apie formą ir apsunkinti mokesčių pareigūnų darbą. Galiausiai deklaracijas priimantis darbuotojas tokio dokumento iš mokesčių mokėtojo nepaims, remdamasis jau minėtais administraciniais nuostatais.

Tai paaiškinama tuo, kad iš mokesčių mokėtojų gauti duomenys apie mokesčius, apmokestinimo objektus ir kt. tiek popieriuje, tiek elektroniniu formatu surinkti elektroninėse duomenų bazėse. Jei deklaracijos, gautos .xml formatu, iškart patenka į skaitmeninę duomenų bazę, tada deklaracijos įeina popierinė laikmena pirmiausia reikia atpažinti. Šis tikslas apima deklaracijų nuskaitymą ir tokiu būdu gautos informacijos konvertavimą į reikiamą skaitmeninį formatą. Bet koks lapo pažeidimas, įskaitant susegimą, neleidžia visiškai ir tiksliai įvesti informacijos į informacines duomenų bazes. Visa tai vėliau gali turėti įtakos mokesčių mokėtojui.

Mokesčių deklaracijos pildymo tvarka

Mokesčių teisės aktai numato mokesčius, kurie skiriasi daugeliu savybių:

- tiesioginis ir netiesioginis,

- pagal faktines ar priskiriamas pajamas,

- priklausomai nuo apmokestinimo objekto,

- taikomas priklausomai nuo apmokestinimo režimo (OSNO, specialieji režimai).

Bet Bendrosios taisyklės mokesčių deklaracijų pildymas galioja vienas. Reikia atsiminti, kad patvirtintos mokesčių deklaracijos formos yra sukurtos naudoti visais Rusijos Federacijos mokesčių kodekse numatytais atvejais. Todėl naudodamiesi deklaracijos forma turite pasirinkti tik reikiamus pildyti lapus. Jei lape nėra vietos indikatoriams įvesti, tuomet reikia naudoti kitą šios formos lapą. Visi piniginiai skaičiai suapvalinami iki viso lapo pagal matematinio apvalinimo taisykles.

Užpildęs deklaraciją, mokesčių mokėtojas ant kiekvieno lapo užrašo ištisinę numeraciją ir pasirašo dokumentą.

Ar mokesčių deklaraciją pildyti pačiam ar pasitikėti specialistu?

Norint ramiai miegoti, kaip sakoma žinomame viešųjų paslaugų skelbime, neužtenka sumokėti mokesčius, reikia juos teisingai sumokėti reikiama suma ir laiku. O norint tai padaryti teisingai, reikia tiksliai apskaičiuoti savo pajamas, įvertinti apmokestinimo objektus ir apskaičiuoti mokestį. Šio skaičiavimo rezultatas turėtų būti teisingai užpildyta deklaracija. Jei mokesčių mokėtojas padaro kokių nors klaidų, tada po stalo auditas Deklaraciją galima patikrinti vietoje. Kas geriausiu atveju atneš tik nerimą, o blogiausiu – papildomus mokesčius, baudas ir baudas. Tai yra, mokesčių mokėtojas visiškai pajus mokesčių kontrolės griežtumą. Arba gali pasirodyti, kad mokesčių mokėtojas permokėjo tam tikrą mokestį. Kas savaime irgi nemalonu.

Didžioji dalis mokesčių mokėtojų, ypač užsiimančių komercine veikla, yra verslininkai ir juridiniai asmenys, pasitiki profesionalūs šios srities specialistai – buhalteriai arba mokesčių konsultantai. Priklausomai nuo su buhalterine apskaita susijusių darbų kiekio ir mokesčių apskaita toks specialistas gali būti mokesčių mokėtojo kolektyve arba dirbti pagal atskirą verslo sutartį. Kai kuriais atvejais verslininkai kreipiasi į vienkartines paslaugas, susijusias su mokesčių deklaracijų rengimu ir pateikimu.

Tinkamai parinktas profesionalus specialistas, turintis atitinkamą patirtį, teisingai užpildys mokesčių deklaraciją, kad vėliau nekiltų klausimų iš mokesčių inspekcijos. Buhalterinės apskaitos įmonės, kurios nuolat ruošiasi mokesčių ataskaitų teikimas, savo darbuotojus turi tokių specialistų. Tokiu atveju verslininkui nereikės galvoti, kaip užpildyti mokesčių deklaraciją. Be to, beveik visi jie turi sutartis su specializuotais elektroninių dokumentų valdymo operatoriais. Tai leidžia pateikti visas reikalingas ataskaitas neapsilankius mokesčių inspekcijoje.

Tuo pačiu metu verslumo veikla siekiama pelno. Visas nereikalingas išlaidas verslininkas atmeta. Ir jei pelnas nėra toks didelis, kad būtų galima sumokėti už trečiųjų šalių samdomų specialistų paslaugas, tada prasminga mokesčių deklaraciją pildyti patiems.

Šiame straipsnyje bus pateiktos nuoseklios instrukcijos, kaip užpildyti 3-NDFL deklaraciją 2019 m. Mokesčių mokėtojai galės sužinoti, iš kokių lapų turi būti pateikta tikrinti deklaracija, kaip pildomas dokumentas, taip pat kai kurias svarbias detales, į kurias būtina atsižvelgti teikiant deklaraciją. pajamų mokestis už butą.

- 3-NDFL formoje 2017 m.

- už užpildytą mokesčių deklaraciją.

- 2016 m. 3-NDFL registracijos programai.

Asmenys, norintys sumažinti mokesčių bazę dėl išleistų pinigų butui įsigyti, gali jį atsispausdinti, įvesti reikiamą informaciją, išsiųsti patikrinti ir netrukus gauti atskaitą. Tačiau dokumento forma turi būti naudojama griežtai apibrėžta forma (įsigaliojo 2014 m. gruodžio 24 d. užsakymo numeriu MMV-7-11/671).

Dėmesio! Prieš pradedant tvarkyti 3-NDFL gyventojų pajamų mokesčio už butą kompensacijai, rekomenduojame perskaityti straipsnio numerį 220 Mokesčių kodas Rusija, kuri padės mokesčių mokėtojui įsitikinti, kad jis tikrai gali jį gauti pagal įstatymus, arba, priešingai, supras, kad šios teisės neturi.

Kokius lapus sudaryti

Asmuo turės nurodyti duomenis 3-NDFL formos tituliniame puslapyje, lape, pavadintame Informacija apie mokesčių sumas, kurios grąžinamos iš biudžeto (tai yra pirmasis skyrius), puslapyje, kuriame reikalaujama informacijos apie apmokestinamojo mokesčio dydį. pagrindas (tai antrasis skyrius) , taip pat A ir D1 lapuose.

A lapas yra skirtas tam, kad asmuo galėtų raštu pranešti mokesčių administratoriui apie savo pajamas, gautas iš šaltinių, esančių šalies teritorijoje. Rusijos Federacija. Todėl jei mokesčių mokėtojo pelnas atitenka jo banko kortelė iš kitų šalių, tada jis turi užpildyti B lapą.

D1 lapas skirtas apskaičiavimo duomenims apie turtinius atskaitymus, kurie teikiami perkant nekilnojamąjį turtą, įskaitant butą. Priešingu atveju, jei mokesčių mokėtojas pardavė turtą, jis turi pildyti D2, o ne D1.

D1 lapo pildymo instrukcijos

Grąžinant buto mokestį niekaip neapsieisite neužpildžius D1 lapo. Kad šis procesas būtų kuo greitesnis ir lengvesnis, rekomenduojame vadovautis toliau pateiktomis instrukcijomis:

- Pateikiame detales. Pareiškėjas dėl turto atskaitymas puslapio viršuje turi įrašyti savo numerius identifikacinis numeris, tada sunumeruokite patį lapą (numeracija prasideda dviem nuliais, tai yra, jei tai yra penktas puslapis, turite parašyti „005“) ir tada nurodykite savo pavardę kartu su inicialais.

- Įvedame kodus. Visų pirma, tai yra objekto pavadinimo kodas. Grąžinant mokesčius už butą, reikia įrašyti skaičių du. Taip pat būtina įvesti mokesčių mokėtojo tapatybę (jeigu mokesčių nuolaidos prašytojas yra nekilnojamojo turto savininkas, tada įrašomas kodas „01“). Ir paskutinis reikalingas šifras yra regiono kodas. Kiekvienas Rusijos Federacijos regionas turi savo skaitmeninius kodus. Pavyzdžiui, Maskvos srities kodas yra „50“, Rostovo srityje - „61“, o Volgogrado srityje - „34“.

- Atkreipiame dėmesį į turto rūšį ir 220 straipsnio dalį. 1.3 papunktis mokesčių mokėtojui suteikia keturis nuosavybės formų variantus, iš kurių jis turi pasirinkti vieną. Pavyzdžiui, jei asmuo, pretenduojantis į atskaitą, įregistravo butą savo sūnaus, kuriam dar nėra aštuoniolikos metų, vardu, tada pasirenkamas skaičius keturi, o jei turtas visiškai priklauso mokesčių mokėtojui – vienas. Tada 1.4 papunktyje reikia nurodyti, ar ši deklaracija yra susijusi su 220 straipsnio dešimta dalimi, ar ne.

- Nurodome buto adresą. Pirmiausia įvedami skaičiai, sudarantys pašto kodą. Tada parašykite miesto ir gatvės, kurioje yra butas, pavadinimus. Kiekvienas iš šių pavadinimų turi būti parašytas didžiosiomis rusiškomis raidėmis. O po to mokesčių mokėtojas tiesiog turi užsirašyti namo ir buto numerius.

- Nurodome kai kurių dokumentų gavimo ir pateikimo datas.Šiuo metu galiojantys teisės aktai patvirtino taisyklę, numatančią, kad kol asmuo nebaigs nuosavybės teisės į turtą įregistravimo etapo, jam nebus priteista turtinė kompensacija. Todėl 1.7 papunktyje privaloma nurodyti šios teisės įregistravimo datą. O 1.9 papunktyje nurodykite dieną, mėnesį ir metus, kada mokesčių mokėtojas pateikė prašymą dėl mokesčio lengvatos butui.

- Rodome išlaidų sumą. 1.12 punkte nurodyta suma, kurią asmuo išleido butui įsigyti. Tačiau nurodyta šio nekilnojamojo turto vertė neturėtų viršyti maksimalios galimos sumos, iš kurios galima skaičiuoti atskaitą (tai yra du milijonai rublių). Tai yra, jei butas kainuoja devynis milijonus, tai šioje pastraipoje reikia įrašyti tik du milijonus.

- Apskaičiuojame mokesčių bazę. 2.7 punkte fizinis asmuo turi nurodyti skaičių, kurį jis gaus iš visų per mokestinį laikotarpį gautų pajamų atėmęs suteiktą turto nuolaidą. Tada 2.8 punkte reikia pažymėti išlaidų sumą, nustatytą pagal pirkimo-pardavimo sutartyje nustatytą buto savikainą.

- Užrašome likusio atskaitymo sumą. Kadangi asmuo pagal įstatymą negali atimti iš valstybės biudžeto per metus yra daugiau nei jo sumokėtas gyventojų pajamų mokestis už tą patį laikotarpį, tuomet turto kompensacijos išdavimas pratęsiamas keleriems metams. Taigi, jei deklaracijoje deklaruojama didžiausia mokesčių nuolaidos suma, o metinė atskaitos suma yra 600 000 rublių, likutis bus lygus 1 400 000 rublių.

Atkreiptinas dėmesys, kad jeigu nekilnojamojo turto mokesčio nuolaidos 3-NDFL forma yra surašyta buto savininko žmonos/vyro vardu, tada mokesčių mokėtojo atributo kodas yra nebe „01“, o „02“. Jeigu nepilnamečio savininko tėvai nori grąžinti mokestį - „03“, jei fizinis asmuo valdo turtą lygiomis teisėmis su vaiku - „13“, o butas vienu metu priklauso mokesčių mokėtojui, jo vaikui ir sutuoktinei - "23".

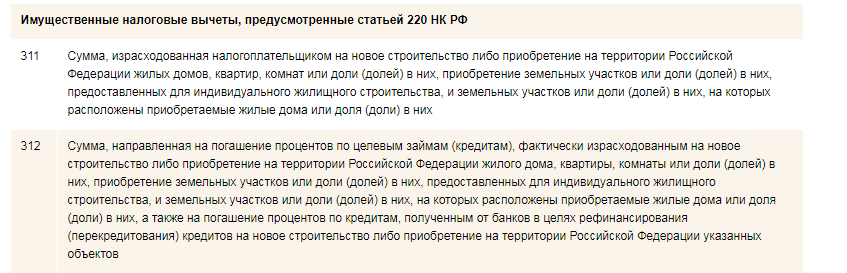

311 kodas deklaracijoje

Siūlome pasilikti prie tokio niuanso kaip 311 kodas mokesčių deklaracijoje. Asmenys su tuo susidurs, jei pasirinks programinės įrangos metodą.

Kaip žinote, prie mokesčių deklaracijos pridedama 2-NDFL formos pažyma. Šioje pažymoje yra visa informacija apie pajamas individualus paimtas iš jų mokesčių surinkimas ir išskaitymo kodas, apie kurį kalbame.

Turto rūšies mokesčių atskaitymai koduojami tik dviem skaičių kombinacijomis - tai 311 ir 312. Deklaracijos formoje pirmas kodas nurodomas, jei asmuo išleido grynaisiais pinigais nekilnojamajam turtui įsigyti ar statyti. O kodas 312 naudojamas tais atvejais, kai mokesčių mokėtojas išleido pinigus, kad grąžintų palūkanas, sukauptas už paskolą, paimtą turtui įsigyti ar statyti.

Svarbu! Nepamirškite kiekvieno deklaracijos puslapio apačioje pasirašyti ir dešinėje nurodyti datą, nes be to dokumentas neturės teisinės galios.

Pranešti apie pajamų būtinos, jei 2017 metais pardavėte butą ar automobilį, turėjusį trumpesnį nei minimalų nuosavybės laikotarpį, gavote brangių dovanų ne iš artimųjų, laimėjote loterijoje, išnuomojote turtą ar gavote pajamų iš užsienio šaltinių.

2017 metais gautų pajamų deklaracija turi būti pateikta iki 2018-05-03.

Kaip teisingai užpildyti deklaraciją?

Parduodant butą ar kt. pildant 3-NDFL deklaraciją už 2017 m Nekilnojamasis turtasįsigytus iki 2016-01-01, taip pat turimą automobilį trumpiau nei trejus metus, turite užpildyti šiuos deklaracijos lapus:

- Titulinis puslapis – pateikiama pagrindinė informacija apie mokesčių mokėtoją.

- A lape – nurodoma pardavimo pajamų suma ir kiti pajamų šaltiniai, jei tokių yra. A lape esančius rodiklius užpildykite atskirai kiekvienam pajamų šaltiniui ir kiekvienam mokesčio tarifas. Dėl pajamų pagal darbo ar civilinės teisės sutartis imkite jas iš 2-NDFL pažymos (jei pildote deklaraciją tik tam, kad deklaruotumėte pajamas iš pardavimo, informacijos iš 2-NDFL pažymos įvesti nereikia).

- Lapas D2 – pateikiama informacija apie reikalaujamą turto atskaitymą.

- 2 skyrius – skaičiavimas mokesčio bazė ir visa papildomai mokėtino/grąžinamo mokesčio suma.

- 1 dalis – mokėtina/grąžintina suma.

Deklaracijos pildymo pavyzdys parduodant butą, priklausantį iki 2016-01-01, parduoto turto pirkimo išlaidų sumos atskaitymas, jei turite išlaidas patvirtinančius dokumentus ().

Parduodant butą, įsigytą po 2016-01-01 ir turimą trumpiau nei 5 metus, deklaracijos pildymo tvarka bus tokia:

- Titulinis puslapis

- Lapas A

- Priedas „Nekilnojamojo turto pardavimo pajamų apskaičiavimas“

- D2 lapas

- 2 skyrius

- 1 skyrius

Nekilnojamojo turto mokesčio atskaitymo parduodant deklaracijos pildymo pavyzdys ().

Deklaruojant pajamas iš nuomos, pakanka užpildyti:

- Titulinis puslapis

- Lapas A

- 2 skyrius

- 1 skyrius

Pajamų iš buto nuomos deklaracijos pildymo pavyzdys ().

Jau užpildyti deklaracijos lapai turi būti sunumeruoti ir išdėstyti įprasta tvarka.

Kokių klaidų vengti?

Ne visi mokesčių mokėtojai žino, kad mokesčio sumą galima sumažinti atimant turtą. Yra dviejų tipų atskaitymai:

- parduoto turto pirkimo išlaidų dydžio, jei yra išlaidas patvirtinantys dokumentai;

- 1 000 000 rublių sumai pardavus būstą ir 250 000 rublių už kito turto pardavimą. Jei viename mokestinis laikotarpis Jūs pardavėte, pavyzdžiui, du automobilius, kuriuos turėjote trumpiau nei minimalų laikotarpį, galite pasinaudoti abiem atskaitymais – 250 000 rublių išskaitymu ir patvirtintomis išlaidomis sumažinti pajamas iš antrojo automobilio pardavimo.

Parduodant turtą, esantį bendrosios jungtinės nuosavybės teise, turtinės atskaitos suma paskirstoma tarp turto bendraturčių proporcingai jų daliai arba pagal susitarimą. Tokiu atveju 1 000 000 rublių turto atskaita turi būti padalinta tarp bendraturčių. Atkreipkite dėmesį, kad jei pardavėjas (vienas iš pardavėjų) yra nepilnametis vaikas– Reikia pateikti mokesčių deklaraciją. Deklaracija pildoma už vaiką, tačiau turi būti nurodytas atstovas.

Taip pat turėtumėte atkreipti dėmesį į tai, kad jei turtas jums priklauso ne trumpiau kaip trejus metus (turtui, įgytam iki 2016-01-01) arba bent jau nustatytą minimalų laikotarpį (turtui, įgytam po 2016-01-01), tada pajamos iš jo pardavimo apmokestinamos gyventojų pajamų mokesčiu.neapmokestinamos ir nedeklaruojamos. Turto nuosavybės teisės terminas nustatomas nuo datos valstybinė registracija jūsų nuosavybės teisė į jį. Ši data nurodyta nuosavybės teisės į nekilnojamąjį turtą valstybinės registracijos pažymėjime arba Vieningo valstybinio nekilnojamojo turto registro išraše. Speciali gyventojų pajamų mokesčio apskaičiavimo tvarka už parduotą turtą, įsigytą po 2016-01-01: jeigu jo pardavimo pajamų suma yra mažesnė už jo kadastrinę vertę, padaugintą iš sumažinimo koeficiento 0,7 nuo 2016 m. sausio 1 d. kuriam įregistruotas parduodamo turto perėjimas nuosavybėn, tuomet pardavimo pajamos bus nurodytos sumos kadastrinė vertė, padaugintas iš 0,7.

Mokėtino mokesčio suma taip pat gali būti sumažinta sumažinus mokesčio bazę socialinių ir turtinių atskaitymų būstui įsigyti dydžiu.

Kur pildyti deklaraciją?

1. Internete Federalinės mokesčių tarnybos svetainėje

Deklaraciją galite pildyti patys arba patikėti specialistui. Norėdami užpildyti 2017 m. pajamų mokesčio deklaraciją, galite naudoti speciali programa„Deklaracija 2017“, kuri yra laisvai prieinama Rusijos federalinė mokesčių tarnyba (FTS). Taip pat paslaugos vartotojams " Asmeninė sritis mokesčių mokėtojas fiziniams asmenims“ galima užpildyti gyventojų pajamų mokesčio deklaraciją internetu interaktyviu režimu, neatsisiunčiant jos pildymo programos su galimybe vėliau išsiųsti užpildytą deklaraciją.

2. Valstybės tarnybų svetainėje

Valstybinių paslaugų portalo naudotojams, turintiems patvirtintą registraciją, deklaraciją užpildyti internetu ir (arba) išsiųsti užpildytą deklaraciją galima ir neapsilankius mokesčių inspekcijoje.

3. Mokesčių inspekcijoje

Vis dar galima pateikti 3-NDFL deklaraciją mokesčių institucija asmeniškai arba per savo atstovą. Atstovas gali būti teisėtas (pavyzdžiui, nepilnamečių vaikų tėvai) arba įgaliotas (pavyzdžiui, advokatas, notaras). Įstatyminiams atstovams ataskaitoms teikti nereikia įgaliojimo. Jeigu deklaraciją pateikia įgaliotas atstovas, jis turi turėti su savimi įgaliojimą. Tokiu atveju jis turi būti patvirtintas notaro.

Privalumas šis metodas yra tai, kad asmeninio susitikimo metu mokesčių inspektorius atliks elementarų dokumentų patikrinimą ir tam tikrais atvejais (esant akivaizdžioms klaidoms) iš karto pasakys, kad kažko trūksta arba reikia pataisyti. Siekiant išvengti eilių mokesčių inspekcijoje, patariame susitarti su inspekcija konkrečiam laikui internetu svetainėje. arba per .

4. Paštu

Kitas būdas yra išsiųsti deklaraciją ir patvirtinančių dokumentų kopijas paštu vertingu laišku su priedų sąrašu.

Gyventojų pajamų mokesčio deklaraciją reikia pateikti registracijos (registracijos) vietos mokesčių administratoriui.

Kas nutiks, jei deklaracijos nepateiksite laiku?

Situacijoje jei nepateikei laiku“ nulinė deklaracija(deklaracija, kurioje atskaitymai visiškai padengė jūsų pajamas ir jums nereikia mokėti mokesčių), tada mokesčių administratorius pareikalaus pateikti mokesčių deklaraciją-jums gresia 1000 rublių bauda. Jei, remiantis deklaracijos rezultatais, turite sumokėti mokesčius, jums gresia 5% bauda nuo mokesčio sumos už kiekvieną uždelstą mėnesį, bet ne daugiau kaip 30% visos sumos. Jei nepateikėte deklaracijos ir taip pat nesumokėjote mokesčio iki liepos 15 d., jums gresia 20% bauda nuo mokesčio sumos. Atkreipkite dėmesį, kad ši bauda gali būti taikoma tik tuo atveju, jei mokesčių inspekcija nustato mokesčių nesumokėjimą. Jei, prieš pranešdamas mokesčių inspekcijai, pats tai atradote, sumokėjote mokestį ir baudas, tada mokesčių administratorius neturi teisės jums taikyti šios baudos.

Jei 3-NDFL deklaraciją pateikėte laiku, bet nesumokėjote apskaičiuoto mokesčiodeklaracijos pagrindu laiku - ne vėliau kaip iki 2018 m. liepos 16 d. - skaičiuojamos baudos už kiekvieną uždelstą dieną (skaičiuojant nuo kitos dienos po PMĮ nustatytos mokesčio sumokėjimo dienos).

Jei dėl kokių nors priežasčių nespėjote laiku pateikti deklaracijos, sankcijų dydis už įsipareigojimą mokestinių nusikaltimų gali būti mažinamas, jeigu mokesčių mokėtojas turi atsakomybę lengvinančių aplinkybių, pavyzdžiui: sunkios asmeninės ar šeimyninės aplinkybės, sunki turtinė padėtis. Mokesčių inspekcija atsakomybę lengvinančiomis gali pripažinti kitas aplinkybes. Jei yra bent vienas atsakomybę lengvinančia aplinkybe baudos dydis turi būti mažinamas ne mažiau kaip du kartus.

Jei savarankiškai nustatote, kad anksčiau pateiktoje deklaracijoje buvo padaryta klaidų, turite teisę Federalinei mokesčių tarnybai pateikti atnaujintą mokesčių deklaraciją.

Jei nespėjote deklaruoti pajamų laiku, bet kokiu atveju privalote tai padaryti kuo greičiau, nes laikui bėgant baudų ir netesybų dydžiai tik didės.

Taigi atėjo 2018 m., 2017 m. 3-NDFL mokesčių deklaraciją kas nors turi užpildyti, o kitiems tai yra galimybė grąžinti dalį išleistų sumų kaip atskaitos dalį.

Kaip atsisiųsti programą „Mokesčių deklaracija 2017“? Kaip teisingai ir be klaidų užpildyti turto atskaitymo deklaraciją? Kaip pildyti ir kokie dokumentai reikalingi socialiniai atskaitymai(mokymas, gydymas ir pan.)? Kaip deklaruoti praėjusiais metais gautas pajamas? Visa tai išsamiau aprašėme šiame straipsnyje ir pasiūlyme žingsnis po žingsnio instrukcijas dėl deklaracijos užpildymo už 2017 m.

IIĮvesdami informaciją apie save

Užpildę pirmąjį langą, pereikite prie lango „Informacija apie deklarantą“ pildymo

1

— Nurodykite savo pavardę, vardą, patronimą.

1

— Nurodykite savo pavardę, vardą, patronimą.

2 — Įveskite savo mokesčių mokėtojo identifikavimo numerį.

3, 4 — Nurodykite savo gimimo datą ir vietą.

5 — Pilietybės duomenys. Numatytasis šiame elemente yra Rusija. Jei kitaip, pasirinkite iš išskleidžiamojo sąrašo.

6, 7, 8, 9 — Įveskite informaciją apie savo asmens dokumentą, pirmiausia pasirinkite dokumento pavadinimą.

Paprastai čia įvedama informacija iš paso: serija, numeris, išdavimo data ir kas jį išdavė.

10 — Nurodykite savo kontaktinį telefono numerį.

III Informacijos apie pajamas įvedimas

Baigę įvesti informaciją apie save, pradedame pildyti langą apie jūsų pajamas.

Pasirinkite kitą langą „Rusijos Federacijoje gautos pajamos“.

- Jeigu pajamos susidėtų tik iš darbo užmokesčio ar kitos pagal apmokestinamos pajamos gyventojų pajamų mokesčio tarifas 13%, tada pasirinkite pirmąjį skirtuką 13;

- Jei dividendus gavote iki 2015-01-01, tada jie apmokestinami 9% tarifu ir įrašomi į atitinkamą skirtuką;

- Loterijose, žaidimuose, konkursuose gauti laimėjimai ir prizai apmokestinami 35% tarifu;

- Dividendai, gauti po 2015-01-01, apmokestinami taikant 13% tarifą ir įrašomi paskutiniame skirtuke (nepainiokite dviejų pajamų, apmokestinamų 13% tarifu, skirtukų).

Pradėkime pildyti duomenis programoje „Deklaracija 2017“ apie savo pajamas, gautas iš darbdavio ir apmokestintas taikant 13 proc. Norėdami tai padaryti, jums reikės „Asmens pajamų pažymėjimo“ 2-NDFL.

1 ir 2— Pridėkite pajamų šaltinį 13 proc.

3 — Lange „Mokėjimo šaltinis“ įveskite informaciją apie savo darbdavį iš 2-NDFL sertifikato.

4 - Jeigu standartiniai atskaitymai turite šį darbdavį, tada pažymėkite langelį.

Baigę įvesti informaciją apie darbdavį, pradedame pildyti duomenis apie pačias pajamas.

1 – Pridedant pajamas

2 ir 3— Išskleidžiamajame sąraše pasirinkite pajamų kodą. Kodus paimame iš 2-NDFL sertifikato.

Dažniausiai pasitaikantys kodai:

- 2000 – atlyginimas;

- 2012 m. – atostogų išmokų suma;

- 2300 – laikinojo neįgalumo pašalpos.

4 ir 5— Iš 2-NDFL pažymos įrašome pajamų sumą ir mėnesį, kada šios pajamos buvo gautos.

Įvedę informaciją apie kas mėnesį gaunamas pajamas, būsimoje 3NDFL deklaracijoje suvedame informaciją apie apmokestinamąją pajamų sumą, apskaičiuotus ir išskaičiuotus mokesčius (iš 2-NDFL pažymos).

Jei turite kitų darbdavių, visą veiksmų grandinę kartojame tiek kartų, kiek turite pajamų šaltinių.

Pajamos šiais metais galėtų būti, pavyzdžiui: buto pardavimas. Panagrinėkime šią situaciją išsamiai.

3NDFL deklaracija apie pajamas parduodant butą

Pridėti kitą pajamų šaltinį. Mes tai vadiname „Buto pardavimu“. Rekomenduoju čia nurodyti pirkėjo pavardę. Taigi galutinis pajamų šaltinis skamba kaip „Buto pardavimas A. V. Petrovui“. Daugiau informacijos pateikti nereikia (TIN, KPP, OKTMO).

Įvedame informaciją apie buto pardavimą.

1 - Papildyti.

2 — Pasirinkite pajamų kodą (1510 – pajamos iš gyvenamųjų pastatų, namų, butų, kambarių, vasarnamių ir kt. pardavimo).

3 — Nurodykite pajamų sumą, lygią pardavimo sumai iš buto pardavimo sutarties.

1 — Pridedame pajamų suma, lygia buto pardavimo sumai.

2 — Jei Jūsų butas parduotas iki 2016-01-01, nedėkite varnelės ir eikite į 6 punktą. Jei butas parduotas po 2016-01-01, tai nurodykite.

3 — Dar kartą nurodome buto kainą iš pirkimo-pardavimo sutarties.

4 — Turto kadastro numeris.

5 — Nurodome jo kadastrinę vertę. Dažnai Ši informacija(kadastrinė vertė nurodyta pirkimo-pardavimo sutartyje), jei ne, tuomet galima pasižiūrėti Rožių registro svetainėje.

Norėdami tai padaryti, įveskite kadastro numeris ir turto adresas.

Galite paklausti, kodėl ši informacija reikalinga? Bet kodėl. Parduodant butą iki 2016-01-01 Jūsų apmokestinamosios pajamos buvo skaičiuojamos pagal buto pardavimo kainą iš pirkimo-pardavimo sutarties. Tie. jei pardavėte butą už 1,5 milijono rublių, tai jūsų apmokestinamos pajamos buvo lygios šiai sumai.

Jeigu butą pardavėte po 2016-01-01, tai apmokestinamos pajamos nustatomos pagal tai, ar buto vertė pagal pirkimo-pardavimo sutartį neviršija 70% kadastrinės vertės. Jei taip, tai apmokestinamos pajamos yra lygios buto pardavimo kainai, o jei ne, tada jos lygios kadastrinei vertei, padaugintai iš 0,7.

Pažiūrėkime į pavyzdį:

1 pavyzdys: Jūs pardavėte butą už 3,5 milijono rublių. Kadastrinė vertė yra 2,5 milijono rublių. 70% jo yra lygi 1,75 mln.Taigi apmokestinamos pajamos yra lygios pardavimo kainai 3,5 mln.

Kitas variantas.

2 pavyzdys: Jūs paveldėjote butą, kurio kadastrinė vertė 6 milijonai rublių. Parduota už 2,3 milijono rublių. 70% kadastro vertės yra lygi 0,7 * 6 milijonai = 4,2 milijono rublių. Ir tai yra daugiau nei suma, už kurią pardavėte butą. Taigi apmokestinamos pajamos bus lygios 4,2 mln. rublių, o ne 2,3 mln.

5 — Mes pasirinksime atskaitymo kodą. Jeigu butas nuo buto įsigijimo datos nuosavybės teise priklauso mažiau nei trejus metus, o jei nuo 2016-01-05 – penkerius metus, galite skaičiuoti šiuos atskaitymus:

- 901 kodas – 1 milijono rublių atskaitymas.

- Kodas 903 - naudodamiesi atitinkamu atskaitymu, galite sumažinti buto pardavimo išlaidas ta suma, kurią išleidote jį pirkdami (šį faktą turite patvirtinti dokumentais).

Pavyzdys: Nusipirkęs būstą už 1,3 mln. (ir yra pirkimo sutartis), bet pardavė už 1,7 mln. tačiau valdė mažiau nei trejus metus. Mokėtina atskaita bus 1 mln. (pagal kodą 901), arba 1,3 mln. (pagal kodą 903 - atsižvelgiant į išlaidų sumą perkamam butui).

Jei 9 punkte pasirinkote kodą 903, 10 punkte nurodykite buto kainą perkant ir pateikdami 3-NDFL deklaraciją pridėkite sutartį, pagal kurią įsigijote butą.

8 — Nurodome mėnesį, kurį butas buvo parduotas.

Kai tik baigiame įnešti pajamas, pradedame pildyti skirtuką „Išskaitymai“.

IV. Informacijos apie atskaitymus įvedimas

Pradėkime pildyti šią 2017 m. deklaravimo programos skiltį nuo Standartinių atskaitymų skirtuko.

Jei planuojate, turite užpildyti šią deklaracijos dalį.

1 – Jei skaičiuoji standartu mokesčių atskaitymai, tada pažymėkite langelius reikiamame lange.

2 — Jei esate susijęs su asmenų, prašančių atskaityti pagal kodą 104 (Rusijos Federacijos mokesčių kodekso 218 straipsnio 1 dalies 2 punktas) arba pagal kodą 105 (Rusijos Federacijos mokesčių kodekso 218 straipsnio 1 dalies 1 dalis), kategorijai. Rusijos Federacijos mokesčių kodeksas), pažymėkite langelį . Jei nesikreipiate, taip pat pažymėkite.

3 - Vaiko atskaitymas. Šioje pastraipoje įveskite vaikų skaičių:

- Jei šeima didelė, nurodykite vaikų skaičių nuo trečio. Jei turite neįgalių vaikų, taip pat nurodykite.

- Jei per metus turite šeimos papildymą, panaikinkite atitinkamos vaikų kategorijos varnelę ir stulpeliuose nurodykite vaikų skaičių.

Pavyzdžiui: pradžioje susilaukei vieno vaiko, o gegužę gimė dar vienas vaikas. Tada panaikiname langelio apie pastovų vaikų skaičių varnelę. O mes rankiniu būdu įvedame nuo sausio iki balandžio - 1 vaikas, nuo gegužės - 2 vaikai.

Pirmasis kiekvieno mėnesio stulpelis naudojamas, kai yra mažiau nei trys vaikai. Vidurinis stulpelis naudojamas, kai yra trys ar daugiau. Trečias stulpelis – jei yra neįgalių vaikų.

Socialiniai atskaitymai.

3-NDFL deklaracijos už 2017 m. pildymas: , kvalifikacijos vertinimas, savanoriškas draudimas, labdara.

1 — Pasirinkite skirtuką „Socialiniai atskaitymai“.

2 — Pažymime apie tokio pobūdžio atskaitymų teikimą, jei kreipiamės dėl jų.

3 – p. 3 – 6 Nurodome sumas, kurios buvo išleistos gydymui, savo ir/ar vaikų mokymuisi, savanoriškam draudimui ir kt.

Nepamirškite dokumentuoti savo išlaidų.

Deklaracija dėl turto atskaitymo 2017 m

Norint teisingai užpildyti 2017 metų deklaraciją dėl turto atskaitymo, reikės 3-NDFL deklaracijos už praėjusius metus (jei tokia buvo), pažymos iš banko gautos apie sumokėtas būsto paskolos palūkanas, nebent butas pirktas su hipoteka ir norite kreiptis dėl turto atskaitymo ir sumokėtų palūkanų. Toliau pildome kitą atskaitą ir Jums padės 13% atskaitos buto pirkimo deklaracijos pildymo programos naudojimo instrukcijos!

1 — Pasirinkite skirtuką „Nuosavybės išskaitymas“.

2 - Naujos nuosavybės pridėjimas.

3 — Nurodome įsigijimo būdą: pirkimo-pardavimo sutartis arba investicija.

4 — Pasirinkite nuosavybės pavadinimą (butas, kambarys, namas ir kt.).

5 — Nurodome nuosavybės tipą – individualią, bendrąją ar kitokią.

6 - Nurodome jūsų mokesčių mokėtojo statusą – nekilnojamojo turto savininkas ar kt.

7 — Pasirinkite objekto numerio kodą: kadastrinis, sąlyginis, inventorinis. Jei numerio trūksta, pasirinkite šią eilutę.

8 — Jei yra skaičius, įveskite jį šioje eilutėje.

9 — Jei ne, nurodykite turto vietą.

Paraiška dėl gyventojų pajamų mokesčio grąžinimas perkant butą ar būstą -

10 — Dokumente „Nuosavybės teisių įregistravimo pažymėjimas“ užpildykite laukelį „Nuosavybės teisių įregistravimo data“.

11 — Šis langas reikalingas, jei butas pirktas iki 2014-01-01. Tik tokiu atveju fiksuojate buto nuosavybės dalį. Perkant po 2014-01-01 tada nieko įvesti nereikia.

12 — Įvedame metus nuo to momento, nuo kurio prasidėjo atskaitymas.

13 — Nurodome objekto savikainą (arba akcijos kainą). Tikslūs duomenys gali būti paimti iš buto pirkimo-pardavimo sutarties. Reikėtų pažymėti, kad niekas jums negrąžins visų buto išlaidų, atskaita bus 2 milijonai rublių. Žinoma, buto kaina gali siekti 20 ar 30 milijonų rublių, tačiau didžiausia leistina suma yra ribojama iki 2 milijonų 14. Šiame lange įveskite visą hipotekos palūkanų sumą, kurią jau sumokėjote Bankui , turite nurodyti visą sumokėtų palūkanų sumą hipotekos paskola. Taigi reikia paimti deklaraciją už praėjusius metus ir susumuoti deklaracijoje nurodytų palūkanų sumą bei sumokėtas palūkanas iš pažymos (gautos iš banko). Jei deklaracija rengiama iš pradžių, tada paimamos tik sumos iš pažymos.

1 — Įveskite jums suteiktą atskaitymą už ankstesnius metus. Jei 3-NDFL deklaraciją dėl turto išskaitymo pildote pirmą kartą, turite įrašyti „0“. Jei jums jau buvo suteiktas turto išskaitymas, paimkite šią sumą iš ankstesnės 3-NDFL deklaracijos.

2 — Šis langas reikalingas įnešant indėlį, jei iš darbdavio gavote turto atskaitą ir iš jūsų nebuvo išskaičiuotas gyventojų pajamų mokestis.

3 ir 4— Jei reikia kreiptis dėl %% išskaitymo nuo hipotekos, užpildykite taip pat, kaip ir pastraipas. 1 ir 2.

Jus taip pat gali sudominti:

Sąskaitų planas ir jo naudojimo instrukcijos informacijai apibendrinti...

Vyriausybės 2000 m. kovo 2 d. nutarimu Nr. 184 (toliau – Taisyklės); Art. 139 Rusijos Federacijos darbo kodeksas;...

Akredityvas – tai sąlyginė banko prievolė atlikti mokėjimus kliento prašymu...

Transporto priemonės savininkas visada yra finansiškai atsakingas, nesvarbu...