USN 10 foiz- Ayrim soliq to'lovchilar ushbu stavkani qo'llashlari mumkin. Maqolada sizga kim va qanday sharoitlarda buni qilish huquqiga ega ekanligini aytib beramiz.

Soddalashtirilgan soliq tizimi bo'yicha umumiy soliq stavkalari

Soddalashtirilgan soliq tizimi bo'yicha soliq stavkasi soliq to'lovchi soliq solish uchun qaysi ob'ektni tanlaganiga bog'liq (Rossiya Federatsiyasi Soliq kodeksining 346.20-moddasi 1 va 2-bandlari):

- "daromad" ob'ekti uchun stavka 6% miqdorida belgilanadi;

- "daromadlar minus xarajatlar" ob'ekti uchun - 15%.

Shu bilan birga, “daromad-xarajat”ni soddalashtirish uchun Soliq kodeksida soliq to‘lovchilar toifalariga qarab 5 foizdan 15 foizgacha bo‘lgan tabaqalashtirilgan stavkani belgilash imkoniyati nazarda tutilgan. U Rossiya Federatsiyasi sub'ektini mintaqaviy qonunga aylantirish huquqiga ega.

STS darajasi 10%

Yagona soliq stavkasi 10% tabaqalashtirilgan stavkalarga tegishli. Yuqoridagilardan kelib chiqadiki, uni qo'llash shartlari:

- Rossiya Federatsiyasi sub'ekti tomonidan tegishli qonunning qabul qilinishi.

- Soliq to'lovchining munosabati imtiyozli toifa, agar stavka mintaqaning barcha "soddalashtiruvchilari" uchun emas, balki faqat ularning ba'zilari uchun kiritilsa. Shunday qilib, korxona foyda oluvchilar uchun faoliyat turiga, daromad ulushiga, xodimlar soniga, ish haqiga va hokazolarga cheklovlar qo'yishi mumkin.

ESLATMA!Agar mintaqadagi soliq to'lovchilarning turli toifalari uchun soddalashtirilgan soliq tizimi bo'yicha bir nechta imtiyozli stavkalar mavjud bo'lsa va soliq to'lovchi ularning bir nechtasiga tegishli bo'lsa, u belgilangan stavkalardan eng pastini tanlashi mumkin (Rossiya Moliya vazirligining 2009 yil yanvardagi xatlariga qarang). 22, 2015 yil, 2010 yil No 03-11-06/2/44).

Masalan, 01.01.2017 dan boshlab soddalashtirilgan soliq tizimi 10% Moskvada "soddalashtiruvchilar" tomonidan qo'llaniladi:

- ishlab chiqarish sanoatida;

- turar-joy va (yoki) noturarjoy fondlarini boshqarish;

- ilmiy tadqiqotlar va ishlanmalar;

- ijtimoiy xizmatlar ko'rsatish;

- sport sohasidagi faoliyat;

- o'simlikchilik;

- chorvachilik va ushbu sohalarda xizmatlar ko'rsatish;

agar ulardan olingan daromad umumiy daromadning kamida 75% ni tashkil qilsa (Moskva shahrining 07.10.2009 yildagi 41-sonli qonuniga qarang).

Moskva viloyatining 2009 yil 12 fevraldagi 9/2009-OZ-sonli qonuni soliqqa tortish ob'ekti bilan soddalashtirilgan soliq tizimi bo'yicha 10% soliq stavkasi "daromadlar minus xarajatlar" muayyan turdagi ishlarni amalga oshiradigan soliq to'lovchilar tomonidan qo'llanilishi mumkinligini ko'rsatadi. ushbu qonunga ilovada belgilangan faoliyat turlari. Ushbu stavkani qo'llash sharti - bu faoliyat turlaridan daromadlarning umumiy miqdorining kamida 70% ni tashkil etishi.

Rostov viloyatida 2012 yil 10 maydagi 843-ZS-sonli qonunga muvofiq, "daromadlar minus xarajatlar" ob'ekti bilan soddalashtirilgan soliqqa tortish tizimini qo'llaydigan kichik korxonalar 10% stavkaga ega. Ishlab chiqarish, ijtimoiy va (yoki) ilmiy sohalarda, shuningdek, aholiga shaxsiy xizmatlar ko'rsatishda tadbirkorlik faoliyatini amalga oshiruvchi yakka tartibdagi tadbirkorlar bundan mustasno. Ushbu toifadagi soliq to'lovchilar uchun soliq stavkasi 0% miqdorida belgilanadi.

Dog'iston Respublikasida "daromad-xarajat" soddalashtirilgan soliq tizimini qo'llaydigan va to'g'ridan-to'g'ri respublika hududida ishlaydigan har bir kishi 10% stavka olish huquqiga ega (Dog'iston Respublikasining 06.05.2009 yildagi 26-sonli qonuni). .

Va Yaroslavl viloyatida (YaO qonuni 2005 yil 30 noyabrdagi 69-z-son) faoliyatning ayrim turlari bilan shug'ullanadigan va bir vaqtning o'zida quyidagi shartlarga rioya qilgan holda tashkilotlar va yakka tartibdagi tadbirkorlar 10% stavkasini qo'llash huquqiga ega. soddalashtirilgan soliq tizimi "daromad minus xarajatlar":

- asosiy faoliyatdan olinadigan daromad tadbirkorlik faoliyatidan olingan daromadning kamida 70 foizini tashkil etadi;

- soliq davrida bir xodimga o‘rtacha oylik hisoblangan ish haqi eng kam ish haqi to‘g‘risidagi hududiy kelishuvda belgilangan eng kam ish haqining kamida 1,2 baravarini tashkil etadi. ish haqi soliq davrining boshida Yaroslavl viloyatida;

- soddalashtirilgan soliq tizimi bo'yicha deklaratsiya (tuzatilgan deklaratsiya) taqdim etilgan sanaga ko'ra Yaroslavl viloyati byudjetiga hisoblangan soliqlarni to'lash bo'yicha qarzlarning yo'qligi.

Boshqa hududlarda ham tegishli qonunlar mavjud.

Natijalar

Mavzu qonunlari Rossiya Federatsiyasi soddalashtirilgan soliq tizimi uchun "daromad minus xarajatlar" ob'ekti bilan 10% miqdorida stavka belgilanishi mumkin. Shu bilan birga, soliq to'lovchilarning bunday stavkadan foydalanish shartlari har bir mintaqada farq qilishi mumkin. Sizning mintaqangizda USN stavkasi 10% qo'llaniladimi yoki yo'qligini va uni qo'llash uchun maxsus shartlar mavjudligini soliq organiga murojaat qilish orqali bilib olishingiz mumkin.

6% soddalashtirilgan soliq tizimi bo'yicha soliqni to'g'ri hisoblash qiyin emas. Avans to'lovlarini o'z vaqtida amalga oshirish va sug'urta mukofotlari miqdori bo'yicha to'lanishi kerak bo'lgan miqdorni to'g'ri kamaytirish muhimdir. Ushbu maqolada biz yakka tartibdagi tadbirkorlar va MChJlar soliq to'lash uchun qanday qilib to'g'ri hisob-kitob qilishlarini ko'rsatamiz.

Oldindan to'lovlar

Soddalashtirish bitta qoidani nazarda tutadi: yil davomida tadbirkor yoki tashkilot har chorakda bir marta "soliq avans to'lovi" turini - avans to'lovlarini amalga oshirishi kerak. Bu hisobot davridan keyingi oyning 25-kunidan oldin amalga oshiriladi:

- 1-chorak uchun - 25 aprelgacha.

- Yilning 1-yarim yilligi uchun - 25 iyulgacha.

- 9 oy davomida - 25 oktyabrgacha.

Keyin, yil oxirida soliq qoldig'i hisoblab chiqiladi va to'lanadi. Yetkazib berish uchun belgilangan muddatdan kechiktirmay to'lanadi. soliq deklaratsiyasi soddalashtirishda:

- Yakka tartibdagi tadbirkorlar uchun - 30 aprelgacha.

- MChJlar uchun - 31 martgacha.

Avanslar va soliqlarni to'lamaganlik uchun sanksiyalar

Agar korxona rahbari choraklik "soliq to'lovi" ni e'tiborsiz qoldirsa va kalendar yili oxirida to'liq miqdorni to'lasa nima bo'ladi? Avans to'lovlari bo'lmagan taqdirda, soliq organi kechiktirilgan har bir kun uchun jarimalar undirishi mumkin (ularning miqdorini hisoblash uchun bizdan foydalaning). Va agar soliq yil oxirida to'lanmagan bo'lsa, nazorat qiluvchi organ tashkilot yoki tadbirkorni jarimaga tortish huquqiga ega. Jarima to'lanmaganlik uchun 20% bo'lishi mumkin. Ammo agar kompaniya yoki yakka tartibdagi tadbirkor buni tushunib, soliqni mansabdor shaxslar to'lamaganligini aniqlamaguncha to'lagan bo'lsa, unda faqat jarimalar undiriladi.

Soliqni hisoblash USN 6%

Soliq quyidagi formula bo'yicha hisoblanadi:

Soliq summasi = Daromad * 6%

Diqqat! 2016 yildan boshlab mintaqalar farqlash huquqiga ega soliq stavkasi soddalashtirilgan soliq tizimi bo'yicha "Daromadlar" 1 dan 6% gacha. Mintaqangizdagi faoliyat turi uchun joriy tarifni tekshiring.

Daromad sifatida biz yakka tartibdagi tadbirkor yoki tashkilotning bizni qiziqtirgan soliq davri uchun barcha naqd va naqd pulsiz daromadlarini hisobga olamiz.

Soliq miqdori kamayishi mumkin: undan olib tashlang sug'urta mukofotlari, xodimlar uchun mablag'larga to'lanadi (va o'zlari uchun - yakka tartibdagi tadbirkorlar uchun), shuningdek shifoxona imtiyozlari, ish beruvchining hisobidan xodimlarga to'langan va savdo solig'i. Muhim tushuntirish: bu faqat biz soliqni hisoblaydigan soliq davrida badallar to'langan bo'lsa sodir bo'ladi.

- MChJlar va ishchilari bo'lgan yakka tartibdagi tadbirkorlar soliq miqdorini 50 foizdan ko'p bo'lmagan miqdorda kamaytirishlari mumkin.

- Sug'urta mukofotlarini faqat o'zi uchun to'laydigan xodimlari bo'lmagan yakka tartibdagi tadbirkor sug'urta mukofotlarining barcha miqdori bo'yicha soliqni cheklovlarsiz kamaytirishi mumkin. Agar yillik daromad Yakka tartibdagi tadbirkor 300 ming rubldan oshadi va u 300 ming rubldan ortiq daromaddan 1% miqdorida qo'shimcha badallar to'laydi, keyin tadbirkor soliqni ushbu qo'shimcha badallar miqdoriga (ular to'langanidan keyin) kamaytirishi mumkin.

"Romashka" MChJ uchun 6% soddalashtirilgan soliq tizimi bo'yicha 1-chorak uchun avans to'lovini hisoblash misoli

Yanvardan mart oyining oxirigacha chakana savdoda tovarlarni sotishdan olingan daromadlar 300 000 rublni tashkil etdi.

Bank o'tkazmasi orqali tashkilotlarga tovarlarni sotishdan olingan daromad 120 000 rublni tashkil etdi.

Hammasi bo'lib, 1-chorakdagi daromadlar 420 000 rublni tashkil etdi.1-chorak uchun avans to'lovini hisoblash:

420 000 * 6% = 25 200 rubl."Romashka" MChJda 3 nafar xodim bor, ularning har biri 40 000 rubldan maosh oladi.

40 000 * 3 = 120 000 rubl.

Tashkilot ushbu summaning 30% miqdorida mablag'larni fondga o'tkazdi:

120 000 * 30% = oyiga 36 000 rubl, ya'ni. Har chorakda 36 000 * 3 = 108 000 rubl.Biz badallar miqdori avans to'lovidan ko'proq ekanligini ko'ramiz, ammo tashkilot "soliq avans to'lovi" ni atigi 50% ga kamaytirishi mumkin, ya'ni to'lanishi kerak bo'lgan miqdor:

25 200 * 50% = 12 600 rubl.Shunday qilib, "Romashka" MChJ 25 aprelgacha 12 600 rubl miqdorida avans to'lashi kerak.

6% miqdorida soddalashtirilgan soliq tizimi bo'yicha soliqni hisoblash uchun asos bo'lgan daromadlar hisoblash usuli bo'yicha hisobga olinadi: ular har chorakda emas, balki yil boshidan jamlanadi. Yarim yil, 9 oy yoki daromad miqdorini hisoblaganimizda kalendar yili, biz ushbu davr uchun barcha daromadlarni umumlashtiramiz. Keyin, hisoblangan qiymatdan yil boshidan beri to'langan sug'urta mukofotlari, shifoxona va savdo to'lovlarini olib tashlaymiz va keyin olingan summani oldingi davrlarda to'langan avans to'lovlari miqdoriga kamaytiramiz.

IP Petrov A.V uchun avans to'lovini hisoblash misoli. 1-yarim yil uchun soddalashtirilgan soliq tizimi bo'yicha 6%

Yanvar oyidan iyun oyining oxirigacha chakana savdoda tovarlarni sotishdan olingan daromadlar 220 000 rublni tashkil etdi (shundan 1-chorak uchun 100 000 rubl).

Yilning 1-yarim yilligi uchun avans to'lovini hisoblash:

220 000 * 6% = 13 200 rubl.Biz bu miqdorni to'langan sug'urta mukofotlari miqdoriga kamaytirishimiz mumkin.

IP Petrovning xodimlari yo'q, u o'zi uchun sug'urta mukofotlarini to'laydi va birinchi chorakda u 4000 rubl, ikkinchi chorakda esa 5000 rubl to'ladi. Yakka tartibdagi tadbirkor sug'urta mukofotlarining barcha miqdori bo'yicha soliq miqdorini cheklovsiz kamaytirishi mumkin.

1-chorakda avans to'lovi:

100 000 * 6% - 4 000 (hissalar) = 2 000 rubl.Keyin oldindan to'lov 1 semestr uchun:

13 200 - 2 000 - 4 000 - 5 000 = 2 200 rubl.

Soddalashtirilgan soliqqa tortish tizimi mashhurdir, chunki u kichik biznesga qaratilgan va bir nechta soliqlar o'rniga faqat bitta soliqni to'lash imkonini beradi - soddalashtirilgan soliq tizimi bo'yicha soliq (Rossiya Federatsiyasi Soliq kodeksining 346.11-moddasi 2, 3-bandlari).

Soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani topshirishga ko'p vaqt qolmadi: bu yil tashkilotlar 2 aprelgacha, yakka tartibdagi tadbirkorlar esa 3 maygacha hisobot berishlari kerak.

USN dan foydalanish bo'yicha cheklovlar

Ushbu maxsus rejimga o'tgan va uni bobda belgilangan tartibda qo'llaydigan tashkilotlar va yakka tartibdagi tadbirkorlar soddalashtirilgan soliqqa tortish tizimi bo'yicha soliq to'lovchilardir. Rossiya Federatsiyasi Soliq kodeksining 26.2 (Rossiya Federatsiyasi Soliq kodeksining 346.12-moddasi 1-bandi).

Har bir tashkilot va har bir tadbirkor "soddalashtirish" ni qo'llashi mumkin emas. Rossiya Federatsiyasi Soliq kodeksining 346.12 va 346.13-moddalarida bir qator cheklovlar nazarda tutilgan.

Ulardan ba'zilari faqat tashkilotlarga tegishli (masalan, taqiqlash soddalashtirilgan soliq tizimini qo'llash agar filiallar bo'lsa), ba'zilari ikkalasi uchun ham umumiydir yuridik shaxslar shuningdek, tadbirkorlar uchun.

JADVAL: "Soddalashtirilgan soliq tizimini qo'llash shartlari"

| Tashkilotlar | IP |

| 2018 yilda soddalashtirilgan soliq tizimi bo'yicha maksimal daromad miqdori 150 million rublni tashkil qiladi. Agar daromad chegarasi oshib ketgan bo'lsa, siz OSNga qaytishingiz kerak (Rossiya Federatsiyasi Soliq kodeksining 346.13-moddasi 4-bandi). | |

| 2018 yildan boshlab DOS-dan STS-ga o'tish uchun 2017 yilning 9 oyidagi daromad 112,5 million rubldan oshmasligi kerak. (Rossiya Federatsiyasi Soliq kodeksining 346.12-moddasi 2-bandi) | Uchun yakka tartibdagi tadbirkorlar"soddalashtirish" ga o'tishni istaganlar, daromad miqdori bo'yicha cheklovlar, San'atning 2-bandi. Rossiya Federatsiyasi Soliq kodeksining 346.12-moddasi nazarda tutilmagan |

| O'rtacha aholi xodimlar - 100 kishidan ko'p bo'lmagan (Rossiya Federatsiyasi Soliq kodeksining 346.12-moddasi 3-bandining 15-bandi) | |

| Asosiy vositalarning buxgalteriya qoldiq qiymati maksimal 150 million rublni tashkil qiladi (Rossiya Federatsiyasi Soliq kodeksining 346.12-moddasi 3-bandining 16-bandi). | Yakka tartibdagi tadbirkorlarga nisbatan ushbu normada cheklovlar belgilanmagan (Rossiya Federatsiyasi Soliq kodeksining 346.12-moddasi 3-bandi 16-bandi). |

| Boshqa tashkilotlarning ustav kapitalidagi maksimal ulushi 25 foizni tashkil qiladi (Rossiya Federatsiyasi Soliq kodeksining 346.12-moddasi 3-bandining 14-bandi). | |

| Filiallarning yo'qligi (Rossiya Federatsiyasi Soliq kodeksining 346.12-moddasi 3-bandining 1-bandi) | |

Soddalashtirilgan soliqqa tortish tizimini byudjet va davlat muassasalari, banklar, lombardlar va boshqa ayrim tashkilotlarga nisbatan qo‘llash mumkin emas.

Soddalashtirilgan soliq tizimi bo'yicha soliq va hisobot davrlari

Soddalashtirilgan soliq tizimini qo'llaydigan soliq to'lovchilar uchun kalendar yili soliq davri sifatida tan olinadi va kalendar yilning birinchi choragi, yarim yili va 9 oyi hisobot davrlari deb tan olinadi (Rossiya Federatsiyasi Soliq kodeksining 346.19-moddasi). .

Soliq davri - bu soliq davri soliq bazasi va byudjetga to'lanishi kerak bo'lgan soliq summasi hisoblanadi (Rossiya Federatsiyasi Soliq kodeksining 55-moddasi 1-bandi). Va hisobot davrlari natijalariga ko'ra oraliq natijalar umumlashtiriladi, avans soliq to'lovlari to'lanadi.

USN soliq stavkalari

USN soliq stavkalari San'at qoidalari bilan belgilanadi. Rossiya Federatsiyasi Soliq kodeksining 346.20.1. Soliq solish ob'ektlarining har biri uchun soddalashtirilgan soliq tizimi bo'yicha umumiy soliq stavkalarining o'lchamlari (Rossiya Federatsiyasi Soliq kodeksining 346.20-moddasi 1, 2-bandlari) jadvalda keltirilgan.

2. Rossiya Federatsiyasining barcha sub'ektlari uchun tegishli qonunlar bilan belgilash imkoniyati:

- soliq to'lovchilar toifasiga qarab "Daromadlar minus xarajatlar" soliq solish ob'ektiga nisbatan 5 dan 15 foizgacha bo'lgan tabaqalashtirilgan soliq stavkalarining hajmi (Rossiya Federatsiyasi Soliq kodeksining 346.20-moddasi 2-bandi);

- Rossiya Federatsiyasining ta'sis sub'ektlarining tegishli qonunlari kuchga kirganidan keyin birinchi marta ro'yxatdan o'tgan va ishlab chiqarish, ijtimoiy va (yoki) ilmiy sohada tadbirkorlik faoliyati bilan shug'ullanadigan yakka tartibdagi tadbirkorlar uchun 0 foizli soliq stavkasi (moddaning 4-bandi). Rossiya Federatsiyasi Soliq kodeksining 346.20-moddasi).

Tashkilotlar va yakka tartibdagi tadbirkorlar uchun soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani to'ldirish uchun shakl

Soddalashtirilgan soliq tizimi bo'yicha deklaratsiya faqat yil oxirida taqdim etiladi. Har choraklik hisobotlar yo'q.

Shakl, to'ldirish tartibi, shuningdek taqdimot formati elektron shakl Rossiya Federatsiyasi Federal Soliq Xizmatining 2016 yil 26 fevraldagi MMV-7-3-son buyrug'i bilan tasdiqlangan soddalashtirilgan soliq tizimi bo'yicha to'langan soliq bo'yicha soliq deklaratsiyasi. [elektron pochta himoyalangan]

Shakl deklaratsiyada soddalashtirilgan soliq tizimi bo'yicha hisoblangan soliq summasini kamaytiradigan savdo solig'i summasini, shuningdek San'atning 4-bandiga muvofiq 0 foizli stavkadan foydalangan holda hisoblangan soliq summasini aks ettirish imkoniyatini amalga oshiradi. . Rossiya Federatsiyasi Soliq kodeksining 346.20.

Soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani to'ldirishning to'g'riligini tekshirish uchun siz foydalanishingiz mumkin nazorat nisbatlari soddalashtirilgan soliq tizimini qo'llash munosabati bilan to'langan soliq bo'yicha soliq deklaratsiyasining ko'rsatkichlari (Rossiya Federatsiyasi Federal Soliq Xizmatining 2016 yil 30 maydagi SD-4-3-sonli xati bilan yuborilgan /). [elektron pochta himoyalangan]).

2017 yil uchun "Daromadlar minus xarajatlar" soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani to'ldirish tartibi

Nima to'ldirilgan albatta:

- sarlavha sahifasi;

- sek. 2.2;

- sek. 1.2.

3-bo'lim faqat notijorat tashkilotlar uchun.

Qolgan bo'limlar soddalashtirilgan soliq tizimi "Daromadlar" uchun.

2.2-bo'limda 210-223-satrlarda daromadlar va xarajatlar kitobidan daromadlar va xarajatlar aks ettiriladi. Va 240-243-qatorlarda - ular orasidagi farq, ya'ni soliq bazasi. Agar ba'zi davrlarda daromadlar xarajatlardan kam bo'lsa, soliq solinadigan baza ko'rsatilmaydi, chiziqlar qo'yiladi. Yo'qotishlar 250-253 qatorlarda aks ettiriladi.

230-qator faqat o'tgan yillardagi yo'qotishlar oldinga o'tkazilgan taqdirdagina to'ldiriladi.

270-280-satrlarda avans to'lovlari va soliq deklaratsiyada ko'rsatilgan formulalar bo'yicha hisoblanadi.

1.2-bo'limda faqat 5 qator to'ldirilgan. OKTMO 010 qatoriga joylashtirilgan - uni Rossiya Federatsiyasi Federal Soliq xizmati veb-saytida topishingiz mumkin.

020, 040, 070 satrlarda birinchi chorak, olti oy va 9 oy uchun to'langan avans to'lovlari ko'rsatilgan. Agar yarim yil yoki 9 oy yakuniga ko'ra kamayish kuzatilgan bo'lsa, 040 yoki 070 qatorlar o'rniga 050 yoki 080 qatorlar to'ldiriladi.

Keyin uchta qatordan biri to'ldiriladi: 100, 110 yoki 120. Agar yil oxirida odatiy soliqni to'lash zarur bo'lsa, uning miqdori 100-satrda, agar minimal 120-satrda bo'lsa, uning miqdori ko'rsatiladi. 110-qator. yil uchun hisoblangan soliq oddiy (2.2-qism 273-qator) yoki minimal (280-qism 2.2-qism) avans to'lovlaridan kam bo'lsa, to'ldiriladi. Bu soliq va avans to'lovlari o'rtasidagi farqni ko'rsatadi, ular qaytarilishi yoki hisobdan chiqarilishi mumkin.

Misol. 2017 yil uchun "Daromadlar minus xarajatlar" ob'ekti bilan soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani to'ldirish

2017 yilda tashkilotning manzili o'zgarmadi, o'tgan yillardagi yo'qotishlar uchun soliq bazasi kamaymadi.

2017 yil uchun eng kam soliq - 18 000 rubl (1 800 000 rubl x 1 foiz).

Yillik soliq miqdori miqdoridan ortiq minimal soliq (139 500 rubl 18 000 rubldan ortiq), ya'ni soliq yilida hisoblangan umumiy tartib.

2017 yil uchun avans to'lovlari va soliqlar quyidagicha.

Birinchi chorak uchun - 78 000 rubl.

Yarim yil uchun - 12 750 rubl (90 750 rubl - 78 000 rubl).

9 oy uchun - 13 800 rubl (104 550 rubl - 90 750 rubl).

Yil uchun - 34 950 rubl (139 500 rubl - 104 550 rubl).

Deklaratsiyaning 1.2 va 2.2 bo'limlari quyidagicha to'ldiriladi.

2017 yil uchun USN "Daromadlar" bo'yicha deklaratsiyani to'ldirish tartibi

"Daromad" soliqqa tortish ob'ekti bilan siz quyidagilarni to'ldirishingiz kerak:

- sarlavha sahifasi;

- 2.1.1-bo'lim;

- 1.1-bo'lim.

3-bo'lim - uchun notijorat tashkilotlar, va 2.1.2-bo'lim savdo solig'i to'lovchilar uchun.

Qolgan bo'limlar "Daromad minus xarajatlar" soddalashtirilgan soliq tizimi uchun kerak.

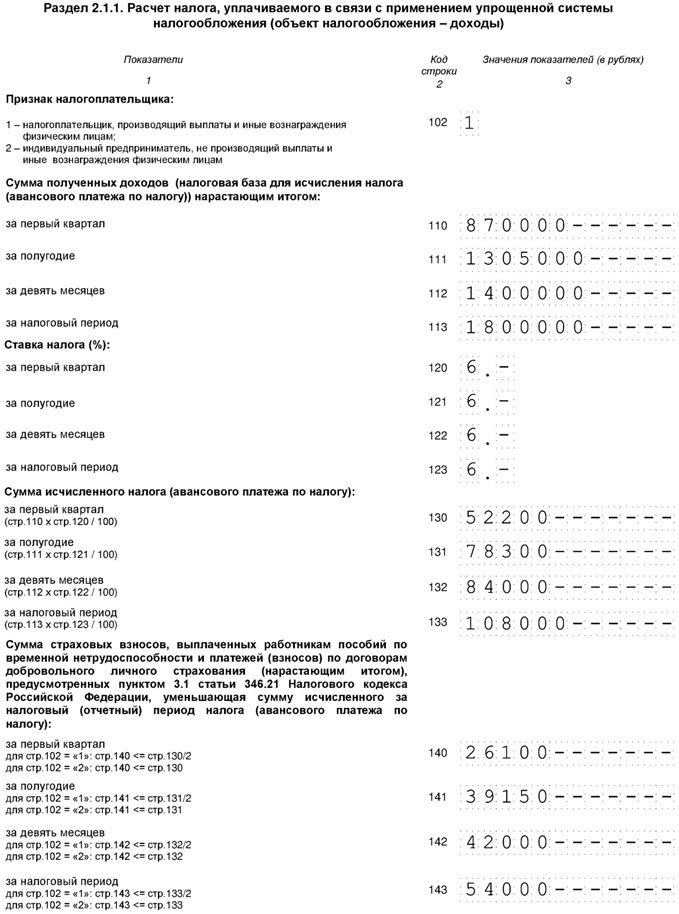

2.1.1-bo'limda 102-qatorda "1" belgisi qo'yiladi.

110-113-satrlarda birinchi chorak, yarim yil, 9 oy va yil boshidan hisoblangan daromadlar, 130-133-satrlarda - ulardan hisoblangan avans to'lovlari va yil uchun soliq ko'rsatiladi.

140-143 qatorlar soliqni kamaytiradigan badallar va imtiyozlar summalarini aks ettiradi.

020, 040, 070 satrlarda birinchi chorak, olti oy va 9 oy uchun to'lanishi kerak bo'lgan avans to'lovlari ko'rsatilgan. 100-qatorda - yil uchun to'lanadigan soliq.

Agar soddalashtirilgan soliq tizimi "Daromad" soliqqa tortish ob'ekti bilan qo'llanilsa, "soddalashtirilgan" soliq daromadning butun miqdori bo'yicha to'lanishi kerak (Rossiya Federatsiyasi Soliq kodeksining 346.18-moddasi 1-bandi). Bunday holda, soliq solinadigan bazani hisoblashda qilingan xarajatlar hisobga olinmaydi va soliq to'lovchidan ularni hujjatlashtirish talab etilmaydi (Rossiya Federatsiyasi Moliya vazirligining 2010 yil 16 iyundagi 03-11-sonli xatlari). 11/169, 10.20.

Tashkilot yoki yakka tartibdagi tadbirkor hisoblangan "soddalashtirilgan" soliq (avans to'lovlari) miqdorini to'lov xarajatlariga kamaytirishga haqli (Rossiya Federatsiyasi Soliq kodeksining 346.21-moddasi 3.1-bandi):

- majburiy pensiya sug'urtasi bo'yicha sug'urta mukofotlari;

- majburiy sug'urta mukofotlari ijtimoiy sug'urta vaqtinchalik nogironlik bo'yicha va onalik munosabati bilan;

- majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlari;

- ishlab chiqarishdagi baxtsiz hodisalar va kasb kasalliklaridan majburiy ijtimoiy sug'urta qilish uchun sug'urta badallari;

- vaqtinchalik nogironlik nafaqalari.

Misol. 2017 yil uchun "Daromad" ob'ekti bilan soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani to'ldirish

2017 yilda tashkilotning manzili o'zgarmadi va savdo solig'i to'lanmadi.

Hisobot davri oxirida to'lanishi kerak bo'lgan avans to'lovini aniqlash uchun quyidagi formula mavjud:

AP \u003d APrasch - HB - APisch,

bu erda APrasch - bu yil boshidan hisob-kitob qilingan hisobot davri oxirigacha aniqlangan soliq bazasiga tegishli avans to'lovi;

HB - soliq imtiyozlari majburiy ijtimoiy sug'urta bo'yicha to'langan badallar va xodimlarga vaqtincha mehnatga qobiliyatsizlik uchun to'lanadigan nafaqalar miqdorida;

APIsch - oldingi hisobot davrlari natijalari bo'yicha (joriy soliq davrida) hisoblangan (to'lanishi kerak bo'lgan) avans to'lovlari summasi.

Shunday qilib, 2017 yil uchun to'lanadigan avans to'lovlari va soliqlar quyidagicha bo'ladi.

Birinchi chorak uchun - 26 100 rubl (52 200 rubl - 26 100 rubl).

Olti oy uchun - 13 050 rubl (78 300 rubl - 39 150 rubl - 26 100 rubl).

9 oy davomida - 2850 rubl (84 000 rubl - 42 000 rubl - 26 100 rubl - 13 050 rubl).

Yil uchun - 12 000 rubl (108 000 rubl - 54 000 rubl - 26 100 rubl - 13 050 rubl - 2 850 rubl).

2017 yil uchun yakka tartibdagi tadbirkorlar uchun soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani to'ldirish tartibi

Yakka tartibdagi tadbirkor to'laydi (Rossiya Federatsiyasi Moliya vazirligining 2017 yil 16 noyabrdagi 03-15-05 / 75662-son, 2017 yil 4 sentyabrdagi 03-15-05 / 56580-sonli xatlari):

- belgilangan to'lov o'zi uchun, bu daromad miqdoriga bog'liq emas;

- qo'shimcha to'lov yiliga 300 000 rubldan ortiq daromad bilan o'zingiz uchun;

- xodimlarning badallari.

2018 yil uchun belgilangan to'lov - 32 385 rubl. U OPSga badalni o'z ichiga oladi - 26 545 rubl va majburiy tibbiy sug'urtaga badal - 5 840 rubl (Rossiya Federatsiyasi Soliq kodeksining 430-moddasi 1, 2-bandlari, 1-bandlari). 2018 yil uchun belgilangan to'lovni to'lashning oxirgi muddati - 01.09.2019 dan kechiktirmay. Yil davomida bo'lib-bo'lib yoki bir marta to'lanishi mumkin. "Daromad minus xarajatlar" soddalashtirilgan soliq tizimi bo'yicha IP alohida badallar bo'yicha soliqni kamaytirmaydi. O'zi uchun ham, xodim uchun ham to'langan barcha badallar xarajatlarga kiritilgan (Rossiya Federatsiyasi Soliq kodeksining 346.16-moddasi 1-bandining 7-bandi). Agar yakka tartibdagi tadbirkor "Daromad minus xarajatlar" ob'ektini tanlagan bo'lsa, unda quyidagilar to'ldiriladi:

- sarlavha sahifasi;

- sek. 1.2;

- sek. 2.2.

Ularni to'ldirish qoidalari tashkilotlar bilan bir xil.

Agar tadbirkor "Daromad" ob'ektini tanlagan bo'lsa, unda quyidagilar to'ldiriladi:

- sarlavha sahifasi;

- sek. 1.1;

- sek. 2.1.1.

Xodimlari bo'lgan "Daromad" soddalashtirilgan soliq tizimi bo'yicha yakka tartibdagi tadbirkor o'zi uchun ham, xodimlar uchun ham badallar bo'yicha soliqni kamaytiradi (Rossiya Federatsiyasi Moliya vazirligining 2017 yil 10 fevraldagi 03-11-11-sonli xati) / 7567). Ammo kamaytirishning umumiy miqdori hisoblangan soliqning 50 foizidan oshmasligi kerak (Rossiya Federatsiyasi Soliq kodeksining 346.21-moddasi 3.1-bandining 3-bandi). Tashkilotlar uchun soliq xuddi shu tarzda kamayadi.

Ishchilarsiz "Daromad" soddalashtirilgan soliq tizimi bo'yicha IP yil boshidan boshlab o'zlari uchun to'langan badallar bo'yicha soliqni kamaytiradi. Qaysi davr uchun ular hisoblanganligi muhim emas (Rossiya Federatsiyasi Moliya vazirligining 03/01/2017 yildagi 03-11-11/11487-son, 27.01.2017 yildagi 03-11-sonli xatlari) 11/4232). Misol uchun, 2018 yil yanvar oyida yakka tartibdagi tadbirkor 2017 yil uchun belgilangan to'lovni to'ladi. 2017 yil uchun soliqni kamaytirish mumkin emas, lekin 2018 yilning birinchi choragi uchun avans to'lovini kamaytirish mumkin. Soliq badallarning butun miqdoriga kamaytirilishi mumkin. Agar badallar soliqdan ko'p bo'lsa, soliq nolga teng deb hisoblanadi.

Shuning uchun, agar yakka tartibdagi tadbirkorning xodimlari bo'lmasa, to'ldirish qoidalari biroz farq qiladi:

- mazhabining 102-qatorida. 2.1.1 kod 2 ko'rsatilishi kerak;

- va 140-143-satrlarda - soliq kamaytiriladigan o'zlari uchun sug'urta mukofotlari.

Misol. Xodimlarsiz yakka tartibdagi tadbirkorlar uchun "Daromadlar" soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani to'ldirish.

2017 yilda IP daromadlari har chorak uchun 150 000 rublni tashkil etdi. 2017 yil mart oyida u 2016 yil uchun OPSga qo'shimcha badal to'ladi - 1800 rubl, 2017 yil dekabr oyida - 27990 rubl miqdorida belgilangan to'lov.

chorak

Avans to'lovi - 9 000 rubl (150 000 rubl x 6 foiz) OPSga qo'shimcha hissa bilan kamayadi. To'lanadigan avans to'lovi - 7200 rubl (9000 rubl - 1800 rubl).

yarim yil

Avans to'lovi - 18 000 rubl (150 000 rubl + 150 000 rubl) x 6 foiz) OPSga qo'shimcha badal va oldingi davr uchun avans to'lovi bilan kamayadi. To'lanadigan avans to'lovi - 9000 rubl (18000 rubl - 1800 rubl - 7200 rubl).

9 oy

Avans to'lovi - 27 000 rubl (150 000 rubl + 150 000 rubl + 150 000 rubl) x 6 foiz) biz OPSga qo'shimcha hissa va oldingi davrlar uchun avans to'lovlari bilan kamaytiramiz. To'lanadigan avans to'lovi - 9 000 rubl (27 000 rubl - 1 800 rubl - 7 200 rubl - 9 000 rubl).

Yil oxirida hisoblangan soliq 36 000 rubl (150 000 rubl + 150 000 rubl + 150 000 rubl + 150 000 rubl) x 6 foiz) OPSga qo'shimcha hissa bilan kamayadi - 1800 rubl, avans va belgilangan to'lov - 099 rubl oldingi davrlar uchun to'lovlar - 25 200 rubl (7 200 rubl + 9 000 rubl + 9 000 rubl). Yil uchun hisoblangan soliq miqdori - 36 000 rubl kamaytirilishi kerak bo'lgan summadan kamroq - 54 990 rubl (1800 rubl + 27 990 rubl + 25 200 rubl), shuning uchun soliq to'lash shart emas.

Soddalashtirilgan soliq tizimida eng kam soliq

"Daromad minus xarajatlar" soliq solish ob'ektini tanlagan soliq to'lovchilar uchun qonun chiqaruvchi shunday tushunchani kiritdi. minimal soliq(Rossiya Federatsiyasi Soliq kodeksining 346.18-moddasi 6-bandi).

Minimal soliq majburiydir minimal hajmi"soddalashtirilgan" soliq.

Faqat yakka tartibdagi tadbirkorlar uni to'lashdan ozod qilinadi, ularga San'atning 4-bandi asosida 0 foiz stavkasini qo'llashga ruxsat beriladi. Rossiya Federatsiyasi Soliq kodeksining 346.20 (ushbu bandning 2-bandi).

Eng kam soliq stavkasi par. 2-bet 6-modda. Rossiya Federatsiyasi Soliq kodeksining 346.18-moddasi va soliq davri uchun daromadning 1 foizini tashkil qiladi. U o'zgarmaydi va agar Rossiya Federatsiyasining ta'sis etuvchi sub'ektining qonunida San'atning 2-bandiga muvofiq pasaytirilgan tabaqalashtirilgan stavka belgilangan bo'lsa ham, ko'rsatilgan miqdorda qo'llaniladi. Rossiya Federatsiyasi Soliq kodeksining 346.20 (shuningdek, Rossiya Federatsiyasi Moliya vazirligining 2012 yil 28 maydagi 03-11-06/2/71-sonli xatiga qarang).

Agar soliq davri uchun umumiy tartibda hisoblangan soliq summasi eng kam soliq summasidan kam bo‘lsa, soliq to‘lovchi eng kam soliqni to‘lashi shart. Bunday qoida paragrafda o'rnatiladi. 3-bet 6-modda. Rossiya Federatsiyasi Soliq kodeksining 346.18.

Yil oxirida zarar olinganda va umumiy tartibda hisoblangan soliq summasi nolga teng bo'lganda, eng kam soliq ham to'lanishi kerak (masalan, Rossiya Federatsiyasi Moliya vazirligining 20.06.2012 yildagi xatlariga qarang). .2011 yil 03-11-11 / 157-son, 04.01.2010 yildagi 03-11-09/121-son, Rossiya Federatsiyasi Federal Soliq xizmati 2010 yil 14 iyuldagi No SS-37-3/ [elektron pochta himoyalangan], Moskva bo'yicha Federal soliq xizmati 2010 yil 9 dekabrdagi 16-15-son / [elektron pochta himoyalangan], G'arbiy Sibir okrugi Federal monopoliyaga qarshi xizmatining 2008 yil 20 maydagi F04-3006 / 2008 (5051-A45-27), Federal monopoliyaga qarshi xizmatining 2007 yil 22 yanvardagi A08-2668-son qarorlari. / 06-9).

To'langan eng kam soliq va umumiy tartibda hisoblangan soliq summasi o'rtasidagi farq keyingi soliq davrlaridagi xarajatlarga kiritilishi mumkin. Shu miqdorni hisobga olgan holda, siz San'atning 7-bandiga muvofiq o'tkaziladigan yo'qotishlar miqdorini oshirishingiz mumkin. Rossiya Federatsiyasi Soliq kodeksining 346.18. Bu paragrafda aytilgan. 4-bet 6-modda. Rossiya Federatsiyasining Soliq kodeksining 346.18-moddasi (shuningdek, Rossiya Federatsiyasi Moliya vazirligining 2011 yil 20 iyundagi 03-11-11/157-son, 05.11.2011 yildagi 03-11-11/118-sonli xatlariga qarang). 08.10.2009 yildagi 08/17/2009-sonli 03-11-09/283-son, 04/01/2009 yildagi 03-11-09/121-son, Rossiya Federatsiyasi Federal Soliq xizmati 07/14/2010 yil № SS-37-3/ [elektron pochta himoyalangan]).

Misol uchun: 2016 yil oxirida eng kam soliq miqdori 5000 rublni, umumiy tartibda hisoblangan soliq miqdori esa 4500 rublni tashkil etdi. 500 rubl (5000 rubl - 4500 rubl) miqdoridagi farq 2017 yildagi xarajatlarga (va yo'qotishlarda aks ettirilgan yo'qotishlarga) bog'liq bo'lishi mumkin.

Belgilangan farq keyingi soliq davrlarining har qandayida xarajatlarga kiritilishi (yoki u tomonidan yo'qotish miqdorini oshirishi) mumkin.

Ushbu xulosa paragrafdan kelib chiqadi. 4-bet 6-modda. Rossiya Federatsiyasi Soliq kodeksining 346.18. Rossiya Federatsiyasi Moliya vazirligi u bilan rozi. Shu bilan birga, agentlikning ta'kidlashicha, to'langan eng kam soliq summasi bilan umumiy tartibda hisoblangan soliq summasi o'rtasidagi farq bir vaqtning o'zida bir vaqtning o'zida xarajatlarga kiritilishi mumkin (Moliya vazirligining maktublari). Rossiya Federatsiyasi 18.01.2013 yildagi 03-11-06 / 2/03-son, 07.09.2010 yildagi 03-11-06/3/125-son).

Masalan, 2012, 2013 yil natijalari bo'yicha yagona soliqni hisoblashda tashkilot to'langan eng kam soliq summasi va umumiy tartibda hisoblangan soliq summasi o'rtasida ijobiy farqni shakllantirdi. Tashkilot 2014 yoki 2015 yil natijalari yoki undan keyingi boshqa soliq davri natijalari bo'yicha soliqni hisoblashda uni xarajatlarga kiritish huquqiga ega.

Eng kam soliq miqdori soliq davri - kalendar yili uchun hisoblanadi. Bu paragrafdan kelib chiqadi. 2-bet 6-modda. Rossiya Federatsiyasi Soliq kodeksining 346.18.

Shuning uchun birinchi chorak, olti oy, 9 oy natijalariga ko'ra eng kam soliqni hisoblash va to'lash shart emas.

Minimal soliq quyidagi tarzda hisoblanadi:

MN = NB x 1 foiz,

bu erda NB - yil boshidan soliq davrining oxirigacha hisoblash usuli bo'yicha hisoblangan soliq solinadigan baza. Minimal soliqni hisoblash uchun soliq solinadigan baza San'atga muvofiq belgilanadigan daromad hisoblanadi. Rossiya Federatsiyasi Soliq kodeksining 346.15. Qachon USN kombinatsiyasi boshqa soliq rejimi bilan, masalan, patent soliqqa tortish tizimi bilan, eng kam soliq miqdori faqat "soddalashtirilgan" faoliyatdan olingan daromadlardan hisoblab chiqiladi (Rossiya Federatsiyasi Moliya vazirligining 2013 yil 13 fevraldagi 2013-yildagi № 2-sonli xati). 2013 y. ED-4-3/ [elektron pochta himoyalangan])).

Eng kam soliq "soddalashtirilgan" soliq bilan bir xil tarzda to'lanadi.

Minimal soliqni hisoblash misoli.

Soddalashtirilgan soliq tizimini qo'llaydigan Zima tashkiloti (soliq solish ob'ekti "Daromad minus xarajatlar") soliq davri uchun 100 000 rubl miqdorida daromad oldi va uning xarajatlari 95 000 rublni tashkil etdi. Ya'ni, soliq uchun soliq bazasi 5000 rubl (100 000 rubl - 95 000 rubl).

1. Soliq davri uchun olingan daromadlar va qilingan xarajatlardan kelib chiqqan holda soliq miqdori 750 rublni tashkil qiladi (5000 rubl x 15 foiz).

2. Eng kam soliq miqdori: soliq davri uchun olingan daromad (ularni xarajatlar uchun kamaytirmagan holda) 1 foizga ko'paytiriladi. Minimal soliq 1000 rublni tashkil qiladi (100 000 rubl x 1 foiz).

3. Umumiy tartibda hisoblangan soliq summasini va eng kam soliq miqdorini (750 rubl 1000 rubldan kam) solishtiramiz.

4. Biz byudjetga eng kam soliqni 1000 rubl miqdorida to'laymiz, chunki uning qiymati umumiy tartibda hisoblangan soliq miqdoridan oshib ketgan.

Eng kam soliqni to'lash uchun avans to'lovlarini qanday hisobga olish kerak.

"Daromadlar minus xarajatlar" ob'ekti bilan soddalashtirilgan soliq tizimidan foydalanadigan tashkilotlar yoki yakka tartibdagi tadbirkorlar har bir hisobot davrining oxirida San'atning 4-bandi qoidalariga muvofiq avans to'lovi miqdorini hisoblab chiqadilar. Rossiya Federatsiyasi Soliq kodeksining 346.21. Shu bilan birga, soddalashtirilgan soliq tizimi bo'yicha oldindan hisoblangan soliq to'lovlari summalari soliq davri uchun soliq summasini hisoblashda hisobga olinadi (Rossiya Federatsiyasi Soliq kodeksining 346.21-moddasi 5-bandi).

Agar soliq davri uchun umumiy tartibda hisoblangan soliq summasi hisoblangan eng kam soliqdan kam bo'lsa, soliq solish ob'ekti bo'lgan "soddalashtiruvchi" "Daromadlar minus xarajatlar" eng kam soliqni to'laydi (Soliq kodeksining 346.18-moddasi 6-bandi). Rossiya Federatsiyasi kodeksi).

Ch.ning qoidalari. Rossiya Federatsiyasi Soliq kodeksining 26.2-moddasida soliq to'lovchining soddalashtirilgan soliq tizimi bo'yicha amalga oshirgan avans to'lovlarini eng kam soliq to'lashda hisobga olish huquqi aniq belgilanmagan. Biroq, bunday huquq Rossiya Federatsiyasi Federal Soliq xizmatining 2016 yil 26 fevraldagi MMV-7-3 / buyrug'i bilan tasdiqlangan USN uchun deklaratsiya shaklidan kelib chiqadi. [elektron pochta himoyalangan], chunki 1.2-bo'lim 120-qatorni nazarda tutadi, bu soliq davri uchun to'lanishi kerak bo'lgan eng kam soliq miqdorini ko'rsatadi. Shu bilan birga, Rossiya Federatsiyasi Federal Soliq xizmatining 2016 yil 26 fevraldagi MMV-7-3 / buyrug'i bilan tasdiqlangan ushbu deklaratsiyani to'ldirish tartibining 5.10-bandida. [elektron pochta himoyalangan], agar soliq davri uchun hisoblangan soliq summasi ushbu davr uchun hisoblangan eng kam soliq summasidan kam bo'lsa, soliq davri uchun to'lanishi kerak bo'lgan eng kam soliq summasi hisoblangan soliq summasidan kam bo'lib ko'rsatiladi. avans soliq to'lovlari.

USN bo'yicha nol deklaratsiya

Agar biron sababga ko'ra soliq to'lovchilar tadbirkorlik faoliyatini vaqtincha to'xtatib qo'ysa va daromad olmagan bo'lsa, soliqni hisoblash va to'lash kerak emas.

Ammo deklaratsiya taqdim etilishi kerak. Gap shundaki, deklaratsiyani taqdim etish majburiyati tadbirkorlik faoliyati natijalariga bog'liq emas. Ushbu xulosa Rossiya Federatsiyasi Konstitutsiyaviy sudi tomonidan 2008 yil 17 iyundagi 499-O-O-son qarorida tasdiqlangan.

Shu munosabat bilan savol tug'iladi: qanday deklaratsiyani topshirish kerak - yagona (soddalashtirilgan) yoki nol?

Bu bank hisobvaraqlaridagi mablag'larning harakatiga bog'liq (kassada).

Agar bank hisobvaraqlaridagi pullar (kassada) o'tib ketgan bo'lsa, siz soddalashtirilgan soliq tizimi bo'yicha muntazam soliq deklaratsiyasini topshirishingiz kerak.

Agar bir vaqtning o'zida daromadlar va xarajatlar bo'lmasa, nol ko'rsatkichli deklaratsiya (nol deklaratsiya) taqdim etiladi.

Soddalashtirilgan soliq tizimi bo'yicha yagona (soddalashtirilgan) deklaratsiya

Soliq to'lovchilar quyidagi shartlarni hisobga olgan holda yagona (soddalashtirilgan) deklaratsiyani taqdim etish huquqiga ega (Rossiya Federatsiyasi Soliq kodeksining 80-moddasi 2-bandi 2-4-bandlari):

- ularning bank hisobvaraqlari va kassalarida pul mablag'larining harakati yo'q;

- ularda bir yoki bir nechta soliqlar bo'yicha soliq solish ob'ektlari mavjud emas.

Agar tadbirkorlik faoliyati vaqtincha to'xtatilgan bo'lsa, daromad bo'lmasa va xarajatlar bo'lmasa, bu holat yuzaga kelishi mumkin.

Soddalashtirilgan deklaratsiyaning shakli va uni to'ldirish tartibi Rossiya Federatsiyasi Moliya vazirligining 2007 yil 10 iyuldagi 62n-son buyrug'i bilan tasdiqlangan.

haqiqat, bu hisobot noqulay va amalda kamdan-kam qo'llaniladi.

Nimaga e'tibor berish kerak.

- diqqat bilan kuzatib borish kerak bank hisoblari naqd pul operatsiyalari bo'lmagan. Buni kuzatish juda mashaqqatli, ayniqsa bank avtomatik ravishda hisobdan chiqarishi mumkin bo'lgan to'lovlarni (masalan, hisob-kitob va kassa operatsiyalari uchun komissiyasi). Ayni paytda, bu holda bitta (soddalashtirilgan) deklaratsiyani taqdim etish mumkin emas. Agar haqida bilmasa xarajat operatsiyasi, oddiy deklaratsiya o'rniga soddalashtirilgan deklaratsiyani topshiring, soliq organlari sizni San'at bo'yicha jarimaga tortishi mumkin. Rossiya Federatsiyasi Soliq kodeksining 119-moddasi.

- San'atning 2-bandiga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 80-moddasida bitta (soddalashtirilgan) deklaratsiya har chorakda taqdim etiladi: o'tgan chorak, yarim yil, 9 oy, kalendar yilidan keyingi oyning 20-kunidan kechiktirmay.

Shu bilan birga, Rossiya Federatsiyasi Moliya vazirligi yagona (soddalashtirilgan) deklaratsiyani faqat soliq davri oxirida taqdim etish mumkinligi haqida fikr bildirdi, chunki Ch. Rossiya Federatsiyasi Soliq kodeksining 26.2-moddasi hisobot davrlari natijalari bo'yicha soliq deklaratsiyasini topshirish majburiyatini nazarda tutmaydi (05.05.2017 yildagi 03-02-08 / 27798-sonli xat). Bunday yondashuv, bizning fikrimizcha, soliq organlarining da'volariga olib kelishi mumkin. Shuning uchun, hisobot davrlari natijalari bo'yicha yagona (soddalashtirilgan) deklaratsiyani taqdim etmaslik mumkinmi yoki yo'qmi degan savolga aniqlik kiritish uchun soliq organiga murojaat qilishingizni tavsiya qilamiz. E'tibor bering, soddalashtirilgan soliq tizimi bo'yicha odatiy deklaratsiya yiliga bir marta taqdim etiladi (Rossiya Federatsiyasi Soliq kodeksining 346.23-moddasi).

- bir vaqtning o'zida bir nechta soliqlar bo'yicha hisobot o'rnini bosadigan bo'lsa, bitta (soddalashtirilgan) deklaratsiyani taqdim etish mantiqiy. Ammo soddalashtirilgan soliq tizimi bilan bunday afzallikdan foydalanishning iloji yo'q, chunki asosiy soliqlar (daromad, jismoniy shaxslardan olinadigan daromad solig'i, QQS, mol-mulk solig'i) o'rniga tashkilotlar va tadbirkorlar bitta "soddalashtirilgan soliq" to'laydilar. ” soliq.

Shuning uchun, agar tadbirkorlik faoliyati vaqtincha amalga oshirilmasa va daromad bo'lmasa, soliq organlariga soddalashtirilgan soliq tizimi bo'yicha nol oddiy deklaratsiyani taqdim etish tavsiya etiladi.

Tashkilotlar va yakka tartibdagi tadbirkorlar tomonidan soddalashtirilgan soliq tizimi to'g'risidagi deklaratsiyani taqdim etish muddatlari

Deklaratsiyani topshirish muddatlari San'at bilan belgilanadi. Rossiya Federatsiyasi Soliq kodeksining 346.23.Keling, ularni batafsil ko'rib chiqaylik.

JADVAL: “Shartlar soddalashtirilgan soliq tizimini taqdim etish deklaratsiyalar"

Agar muddatning oxirgi kuni Rossiya Federatsiyasi qonunchiligiga muvofiq dam olish va (yoki) ishlamaydigan bayram deb tan olingan kunga to'g'ri kelsa, deklaratsiya undan keyingi ish kunidan kechiktirmay topshirilishi kerak. (Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi 7-bandi). Ushbu qoida deklaratsiyani topshirishning oxirgi muddati shanba kuniga to'g'ri kelganda ham qo'llaniladi, bu sizning tekshiruvingizda ish kunidir. Bunday holda, deklaratsiyani topshirishning oxirgi muddati dam olish kunidan keyingi dushanba kuni ham hisoblanadi.

Soddalashtirilgan soliq tizimi bo'yicha soliq va avans to'lovlarini to'lash shartlari

JADVAL: "Soddalashtirilgan soliq tizimi bo'yicha soliq va avanslarni to'lash shartlari"

| Tashkilotlar | IP |

| STS solig'i bo'yicha soliq va avanslarni ularning joylashgan joyida to'lang | Soliq va STS solig'i bo'yicha avanslarni yashash joyida to'lash |

Oldindan to'lovlar: Hisobot davridan keyingi birinchi oyning 25-kunidan kechiktirmay o'tkazilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 346.21-moddasi 7-bandi). 2018 yilda:

|

|

USN soliq: muddati o'tgan soliq davridan keyingi yilning 31 martidan kechiktirmay (Rossiya Federatsiyasi Soliq kodeksining 346.21-moddasi 7-bandi, 346.23-moddasi 1-bandining 1-bandi); 2017 yil uchun - 04.02.2018 dan kechiktirmay | USN soliq: muddati o'tgan soliq davridan keyingi yilning 30 aprelidan kechiktirmay (Rossiya Federatsiyasi Soliq kodeksining 346.21-moddasi 7-bandi, 346.23-moddasi 1-bandining 2-bandi); 2017 yil uchun - 05.03.2018 dan kechiktirmay |

Soliqqa nisbatan soddalashtirilgan soliqqa tortish tizimi qo‘llanilgan faoliyat tugatilgandan so‘ng soliq to‘lovchilar soliq organiga taqdim etilgan bildirishnomaga ko‘ra bunday faoliyat to‘xtatilgan oydan keyingi oyning 25-kunidan kechiktirmay soliq to‘lashlari shart (7-band). Rossiya Federatsiyasi Soliq kodeksining 346.21-moddasi, 346.23-moddasi 2-bandi); |

|

Soddalashtirilgan soliq tizimidan foydalanish huquqini yo'qotgan taqdirda, soliq to'lovchilar soliqni ushbu huquqni yo'qotgan chorakdan keyingi oyning 25-kunidan kechiktirmay to'lashlari kerak (346.21-moddaning 7-bandi, 346.23-moddasining 3-bandi). Rossiya Federatsiyasining Soliq kodeksi). |

|

Agar soliqni (avans to'lovini) to'lash muddatining oxirgi kuni dam olish va (yoki) ishlamaydigan bayram kuniga to'g'ri kelsa, soliq (avans to'lovi) undan keyingi ish kunidan kechiktirmay o'tkazilishi kerak (7-band). , Rossiya Federatsiyasi Soliq kodeksining 6.1-moddasi).

Soliqni o'z vaqtida o'tkazish (avans to'lovi) San'atga muvofiq jarimalarni hisoblashga olib keladi. Rossiya Federatsiyasi Soliq kodeksining 75-moddasi (Rossiya Federatsiyasi Soliq kodeksining 57-moddasi 2-bandi, 58-moddasi 3-bandi).

Soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani taqdim etish tartibi

Soliq to'lovchilar soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani qanday topshirishni tanlash huquqiga ega: chop etilgan Nusxa yoki elektron shaklda (Rossiya Federatsiyasi Soliq kodeksining 80-moddasi 3-bandi).Soliq deklaratsiyasi faqat elektron shaklda taqdim etilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 80-moddasi 2, 4-bandlari, 3-bandlari):

- o'tgan kalendar yili uchun xodimlarning o'rtacha soni 100 kishidan ortiq bo'lgan soliq to'lovchilar;

- yangi tashkil etilgan (shu jumladan qayta tashkil etish davrida) xodimlar soni 100 dan ortiq bo'lgan tashkilotlar;

- eng yirik soliq to'lovchilar.

Elektron shaklda soliq deklaratsiyasini taqdim etishda u kengaytirilgan malakali elektron imzodan foydalangan holda telekommunikatsiya kanallari orqali uzatilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 80-moddasi 1-bandi).

O'tgan kalendar yili uchun ishchilarining o'rtacha soni 100 kishidan ortiq bo'lgan tashkilotlar va yakka tartibdagi tadbirkorlar endi soddalashtirilgan soliq tizimini qo'llash huquqiga ega emaslar (Rossiya Federatsiyasi Soliq kodeksining 346.12-moddasi 15-bandi 3-bandi). "Soddalashtiruvchilar", qoida tariqasida, Rossiya Federatsiyasi Moliya vazirligi va Rossiya Federatsiyasi Federal Soliq xizmatining 2007 yil 16 maydagi MM-sonli buyrug'i bilan tasdiqlangan soliq to'lovchilarni eng yirik deb tasniflash mezonlariga javob bermaydi. 3-06 / [elektron pochta himoyalangan]

Shuning uchun, soddalashtirilgan soliq tizimi ostida ko'pchilik tashkilotlar va yakka tartibdagi tadbirkorlar elektron usul hisobot o'z xohishiga ko'ra qo'llaniladi.

Elektron shaklda soliq deklaratsiyasini topshirish tartibi Rossiya Federatsiyasi Moliya vazirligi bilan kelishilgan holda Rossiya Federatsiyasi Federal Soliq xizmati tomonidan belgilanadi (Rossiya Federatsiyasi Soliq kodeksining 80-moddasi 7-bandi). Amaldagi tartib Rossiya Federatsiyasi Soliqlar va soliqlar vazirligining 2002 yil 2 apreldagi BG-3-32 / 169-son buyrug'i bilan tasdiqlangan (bundan buyon matnda deklaratsiyani taqdim etish tartibi deb yuritiladi). elektron formatda).

Elektron shakldagi deklaratsiya belgilangan shaklga muvofiq taqdim etiladi.

Elektron shaklda deklaratsiyani topshirishda siz quyidagilarni yodda tutishingiz kerak:

- Soliq organiga hisobotlarni taqdim etish sanasi ixtisoslashtirilgan aloqa operatorining tasdiqnomasida qayd etilgan uni jo'natish sanasi (Rossiya Federatsiyasi Soliq kodeksining 80-moddasi 4-bandi, 4-bandi, II bo'limi). deklaratsiyani elektron shaklda topshirish tartibi, Deklaratsiyani to'ldirish tartibining 2.2-bandi);

- bunday deklaratsiyani olgandan so'ng, soliq organi sizga 24 soat ichida deklaratsiyani olganligi to'g'risida kvitansiya berishga majburdir (Rossiya Federatsiyasi Soliq kodeksining 80-moddasi 4-bandi 2-bandi, Protseduraning II bo'limi 3-bandi). deklaratsiyani elektron shaklda taqdim etganlik uchun);

- agar siz deklaratsiyani elektron shaklda topshirgan bo'lsangiz, uni dublikat qilish va qog'ozda topshirishingiz shart emas (deklaratsiyani elektron shaklda topshirish tartibining I bo'limi 6-bandi).

Soddalashtirilgan soliq tizimi bo'yicha deklaratsiyani taqdim etish joyi

Soddalashtirilgan soliq tizimidan foydalanadigan tashkilotlar deklaratsiyani o'zlari joylashgan joyda taqdim etadilar (Rossiya Federatsiyasi Soliq kodeksining 346.23-moddasi 1-bandi, Deklaratsiyani to'ldirish tartibining 1.2-bandi). Va yakka tartibdagi tadbirkorlar - "soddalashtiruvchilar" - yashash joyida, ya'ni ro'yxatdan o'tish joyida (Rossiya Federatsiyasi Soliq kodeksining 11-moddasi 2-bandi, 346.23-moddasining 1-bandi, to'ldirish tartibining 1.2-bandi). deklaratsiyadan). Bu, shuningdek, ular boshqa joyda, masalan, boshqa mintaqada tadbirkorlik faoliyatini amalga oshirgan holatlarga ham tegishli (Moskva Federal Soliq Xizmatining 02.06.2009 yildagi 20-14 / 2-sonli xatlari). [elektron pochta himoyalangan], 05.03.2009 y. 20-14/2/019619-son, 05.02.2009 y. 20-14/2/ [elektron pochta himoyalangan]).

Mas'uliyat

San'atning 1-bandi. Rossiya Federatsiyasi Soliq kodeksining 119-moddasi soliq majburiyati deklaratsiyani belgilangan muddatda taqdim etmaganlik uchun.

Jarima miqdori uni taqdim etish uchun belgilangan kundan boshlab har bir to‘liq yoki to‘liq bo‘lmagan oy uchun o‘z vaqtida to‘lanmagan soliq summasining 5 foizini tashkil etadi. Jarima 1000 rubldan kam bo'lmasligi kerak va belgilangan soliq summasining 30 foizidan oshmasligi kerak (Rossiya Federatsiyasi Soliq kodeksining 119-moddasi 1-bandi, 10-moddasining 13-bandi, 24-moddasining 3-qismi). federal qonun 2013 yil 28 iyundagi 134-FZ-son).

Kerakli miqdordagi soliq to'langan bo'lsa ham, deklaratsiya kechikib topshirilgan bo'lsa ham, kamida 1000 rubl miqdorida jarima undiriladi. Bu Rossiya Federatsiyasi Moliya vazirligi tomonidan 2010 yil 21 oktyabrdagi 03-02-07 / 1479-sonli xatida ko'rsatilgan.

Agar deklaratsiyani topshirish muddati 10 ish kunidan ko'proq vaqt o'tgan bo'lsa, bank hisobvarag'i operatsiyalari to'xtatilishi mumkin. Bunday huquq San'atning 3-bandini tekshirishga beriladi. Rossiya Federatsiyasi Soliq kodeksining 76-moddasi.

Soliq organi deklaratsiya topshirilgan kundan keyingi bir ish kunidan kechiktirmay o'z qarorini bekor qilishi kerak (Rossiya Federatsiyasi Soliq kodeksining 76-moddasi 11-bandi 3-bandining 2-bandi).

Bundan tashqari, ko'rsatilgan huquqbuzarlik uchun tashkilotning mansabdor shaxslari San'atga muvofiq jarima shaklida ma'muriy javobgarlikka tortiladilar. Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 15.5. Jarima miqdori 300 dan 500 rublgacha.

Deklaratsiyani kechiktirish uchun jarimalar San'atga muvofiq odatdagi tartibda hisoblanadi. Rossiya Federatsiyasi Soliq kodeksining 75-moddasi (Rossiya Federatsiyasi Soliq kodeksining 57-moddasi 2-bandi, 58-moddasi 3-bandi). 30 kalendar kungacha kechiktirilgan har bir kun uchun - Rossiya Bankining qayta moliyalash stavkasining 1/300 miqdorida to'lanmagan soliq summasiga asoslanib foiz sifatida va kechiktirilgan 31 kundan boshlab - stavkaning 1/150 miqdorida.

Va hali ham savollari bo'lganlar yoki professionaldan maslahat olishni istaganlar uchun biz taklif qilishimiz mumkin bepul maslahat soliqqa tortish bo'yicha 1C mutaxassislaridan:

Bizning xizmatimizda siz mutlaqo bepul soddalashtirilgan soliq tizimiga o'tish to'g'risida xabarnoma tayyorlashingiz mumkin Daromad minus xarajatlar (2019 yilga tegishli):

Ushbu maqola faqat soliq solish ob'ekti bilan soddalashtirilgan soliq tizimining o'ziga xos xususiyatlariga bag'ishlangan "Daromadlar minus xarajatlar".

Soddalashtirilgan soliq tizimi bo'yicha soliq stavkasi Daromad minus xarajatlar

Soddalashtirilgan soliq tizimining ushbu variantining katta afzalligi tabaqalashtirilgan soliq stavkasi deb ataladi. Aslida, bu qo'shimcha imtiyoz allaqachon imtiyozli maxsus rejim doirasida. STS stavkasining odatiy o'lchami Daromad minus xarajatlar, 15% ga teng, mintaqaviy hokimiyatlar 5% gacha kamaytirishi mumkin.

Barcha hududlarda emas, balki pasaytirilgan soliq stavkasi mavjud, ammo Rossiya Federatsiyasining ko'plab sub'ektlari ushbu imkoniyatdan qo'shimcha investitsiyalarni jalb qilish, muayyan faoliyat turlarini rivojlantirish yoki bandlik masalalarini hal qilishda foydalanadilar.

Differentsiallashgan soliq qonunlari USN stavkalari Daromadlar minus Xarajatlar har yili mahalliy darajada, ular kuchga kirgan yil boshiga qadar olinadi. Hududda sizni qiziqtirgan mintaqada qanday stavka belgilanishini bilib olishingiz mumkin soliq idorasi yoki mahalliy ma'muriyat.

Muhim: tabaqalashtirilgan soliq stavkasi emas soliq imtiyozlari, va uning arizasi soliq idorasi tomonidan hech qanday hujjatlar bilan tasdiqlanishi shart emas. Rossiya Moliya vazirligi bu masala bo'yicha 21.10.13 yildagi 03-11-11 / 43791-sonli xatida gapirdi.

Biz barcha MChJlarning e'tiborini soddalashtirilgan soliq tizimiga qaratamiz Daromad minus xarajatlar - tashkilotlar soliqlarni faqat bank o'tkazmasi orqali to'lashlari mumkin. Bu San'atning talabidir. Rossiya Federatsiyasi Soliq kodeksining 45-moddasi, unga ko'ra tashkilotning soliq to'lash majburiyati faqat bankka to'lov topshirig'i taqdim etilgandan keyin bajarilgan deb hisoblanadi. Moliya vazirligi MChJ tomonidan soliqlarni naqd pulda to'lashni taqiqlaydi. Sizga qulay shartlarda tavsiya qilamiz.

Soddalashtirilgan soliq tizimi bo'yicha soliq bazasi Daromad minus xarajatlar

Albatta, soddalashtirilgan soliq tizimi bilan birinchi marta tanishganingizda "Daromad minus Xarajatlar" Rossiya Federatsiyasida yanada qulayroq soliqqa tortish tizimi mavjud emas degan taassurot paydo bo'lishi mumkin (eng past stavka 5% ni hisobga olgan holda). Shunga qaramay, soddalashtirilgan soliq tizimining ushbu variantidan nafaqat arifmetik jihatdan, balki sizning alohida holatingizda foydalanish imkoniyatini tahlil qilish kerak.

Agar ushbu rejimning soliq stavkasi bilan hamma narsa aniq bo'lsa, unda soliqqa tortishning boshqa elementi bilan, ya'ni. soliq bazasi ko'p savollar tug'diradi. Soliq bazasi faqat olingan daromaddan iborat bo'lgan STS daromadidan farqli o'laroq, STS daromadi minus xarajatlar bo'yicha soliq solinadigan baza xarajatlar miqdoriga kamaytirilgan daromad hisoblanadi va uni hisoblash uchun.

Asosiysi, STS daromadi minus xarajatlari bo'yicha yagona soliqni hisoblash STS Income variantiga qaraganda daromad solig'ini hisoblashga ancha yaqinroqdir. Rossiya Federatsiyasi Soliq kodeksining soddalashtirilgan tizimni qo'llashga bag'ishlangan 26.2-bobida daromad solig'ini hisoblashni tartibga soluvchi qoidalarga bir necha bor murojaat qilinganligi tasodif emas.

Bu erda soliq to'lovchi uchun asosiy xavf soliq inspektsiyasi tomonidan soddalashtirilgan soliq tizimi bo'yicha deklaratsiyada ko'rsatilgan xarajatlarni tan olmaslikdir. Agar soliq organlari soliq solinadigan bazani shakllantirishga rozi bo'lmasa, u holda qarzga qo'shimcha ravishda, ya'ni. yagona soliq bo'yicha qo'shimcha to'lovlar, jarima hisoblab chiqiladi va San'at bo'yicha jarima solinadi. 122 NK (to'lanmagan soliq summasining 20%).

✐Misol▼

USN bo'yicha deklaratsiyada Dolphin MChJ 2 876 634 rubl miqdorida olingan daromadni ko'rsatdi. va 2 246 504 rubl miqdorida qilingan xarajatlar. Soliq bazasi, soliq to'lovchiga ko'ra, 630 130 rublni tashkil etdi va 15% stavkada yagona soliq miqdori 94 520 rublni tashkil qiladi.

Kelgan xarajatlarni hisobga olish KUDiR bo'yicha amalga oshirildi va soliq organining talabiga binoan deklaratsiyaga xo'jalik operatsiyalari va xarajatlarni to'lash faktini tasdiqlovchi hujjatlarning nusxalari ilova qilindi. Xarajatlarga (rublda):

- xomashyo va materiallar xaridi - 743 ming

- qayta sotish uchun mo'ljallangan tovarlarni sotib olish - 953 000

- ofis ijarasi - 96 000

- uchinchi tomon tashkiloti - 53 000

- aloqa xizmatlari - 17 000

- ofis uchun muzlatgich - 26 000.

Natijalarga ko'ra stol tekshiruvi deklaratsiyada soliq inspektsiyasi soliq solinadigan bazani kamaytirish uchun quyidagi xarajatlarni qabul qildi:

- xom ashyo va materiallarni sotib olish - 600 000, chunki 143 000 rubl miqdoridagi materiallar. yetkazib beruvchidan qabul qilinmagan

- qayta sotish uchun mo'ljallangan tovarlarni sotib olish - 753 000; barcha sotib olingan tovarlar xaridorga sotilmagan

- ish haqi va sug'urta mukofotlari majburiy sug'urta - 231 504

- ofis ijarasi - 96 000

- ishlab chiqarish binolari ijarasi - 127 000

- aloqa xizmatlari - 17 000.

26 000 rubl miqdorida ofis uchun muzlatgich sotib olish narxi. tashkilotning tadbirkorlik faoliyatiga aloqasi yo'q deb qabul qilinmadi. Shuningdek, uchinchi shaxslarning buxgalteriya xizmatlarining 53 000 rubl miqdoridagi xarajatlari iqtisodiy jihatdan asossiz deb topildi; davlatda etarli malakaga ega buxgalter bor edi, uning vazifalari tashkilotning to'liq buxgalteriya xizmatlarini o'z ichiga oladi. Jami xarajatlar 1 824 504 rubl miqdorida tan olingan, soliq bazasi 1 052 130 rubl, to'lanadigan yagona soliq - 157 819 rubl.

Hisoblangan qarzlar yagona soliq 63 299 rubl miqdorida. va San'at bo'yicha jarima. Rossiya Federatsiyasining Soliq kodeksi (soliq bazasini kam ko'rsatish natijasida soliq summalarining to'liq to'lanmaganligi), to'lanmagan soliq summasining 20% miqdorida, ya'ni. 12 660 rubl

Eslatma: ushbu summaga, shuningdek, har chorakda daromadlar va xarajatlar haqida hisobot berishni talab qiladigan kam baholangan summalarni o'z vaqtida to'lash uchun jarimalarni qo'shish kerak.

Soddalashtirilgan soliq tizimida daromadlarni hisobga olish Daromad minus xarajatlar

Ushbu rejim uchun daromadning ta'rifi STS daromadi uchun daromad ta'rifidan farq qilmaydi. O'z navbatida, Art. Soddalashtirilgan tizim bo'yicha daromadlarni aniqlash tartibini tartibga soluvchi Rossiya Federatsiyasi Soliq kodeksining 346.15-moddasi Rossiya Federatsiyasi Soliq kodeksining daromad solig'i bo'yicha 25-bobi qoidalariga ishora qiladi.

Shunday qilib, soddalashtirilgan soliq tizimi bo'yicha soliq solinadigan bazani hisoblashda hisobga olinadigan daromadlar daromadlar minus xarajatlari sotishdan olingan daromad sifatida tan olinadi. faoliyatdan tashqari daromad.

Sotishdan tushgan daromad quyidagilarni o'z ichiga oladi:

- o'z ishlab chiqarishi, ishlari va xizmatlarini sotishdan tushgan tushumlar;

- ilgari sotib olingan tovarlarni sotishdan tushgan tushumlar;

- mulk huquqini sotishdan tushgan tushumlar.

Muhim: sotishdan tushgan tushumlar, shuningdek, kelgusida tovarlarni etkazib berish, xizmatlar ko'rsatish va ishlarni bajarish hisobiga olingan avanslar va oldindan to'lovlarni o'z ichiga oladi.

Faoliyatdan tashqari daromadlar, ushbu moddada ko'rsatilgan sotishdan olingan daromad bo'lmagan tushumlarni o'z ichiga oladi. Rossiya Federatsiyasi Soliq kodeksining 250-moddasi. Xususan, ular quyidagilarni o'z ichiga oladi:

- bepul olingan mulk, ishlar, xizmatlar yoki mulkiy huquqlar;

- sherik tomonidan shartnoma shartlarini buzganlik uchun jarimalar, penyalar va boshqa jazo choralari, agar ular qarzdor deb tan olingan yoki sud qarori asosida to'lanishi kerak bo'lsa;

- kompaniya tomonidan berilgan kreditlar va kreditlar bo'yicha foizlar ko'rinishidagi daromadlar;

- boshqa tashkilotlarda ulushli ishtirok etishdan olingan daromadlar;

- mulkni ijaraga berish yoki sublizingdan olingan daromadlar;

- oddiy shirkatda ishtirok etishdan olingan daromadlar;

- hisobdan chiqarilgan summa Ta'minotchilar bilan hisob-kitob va boshq.

Soddalashtirilgan soliq tizimi uchun daromadlarni naqd pul asosida hisobga olish yoki tan olish. Bu shuni anglatadiki, daromad tan olingan sana pul mablag'lari kassa yoki bank hisobvarag'iga kelib tushgan sana, shuningdek, mulk va mulkiy huquqlar, xizmatlar ko'rsatilgan va ishlarni bajarish sanasi hisoblanadi. Daromad summalari ular olingan sanada daromadlar va xarajatlar kitobida (KUDiR) aks ettirilishi kerak.

Soddalashtirilgan soliq tizimi bo'yicha xarajatlarni hisobga olish Daromad minus xarajatlar

Soliq bazasini hisoblashda xarajatlarni tan olish uchun soddalashtirilgan soliq tizimining ushbu variantini tanlagan soliq to'lovchilar quyidagi shartlarga javob berishi kerak:

1. Xarajatlar San'atda keltirilgan ro'yxatga kiritilishi kerak. Rossiya Federatsiyasi Soliq kodeksining 346.16.

Ular orasida:

- asosiy vositalar va nomoddiy aktivlarni sotib olish xarajatlari;

- asosiy vositalarni ta'mirlash va rekonstruksiya qilish xarajatlari;

- xodimlarning ish haqi, xizmat safarlari va majburiy sug'urtasi bo'yicha xarajatlar;

- ijara, lizing, import bojxona to'lovlari;

- moddiy xarajatlar;

- buxgalteriya, audit, notarial va yuridik xizmatlar uchun xarajatlar;

- soddalashtirilgan soliq tizimi bo'yicha yagona soliq bundan mustasno, soliqlar va yig'imlar summalari;

- qayta sotish uchun mo'ljallangan tovarlarni sotib olish xarajatlari;

- transport xarajatlari va boshqalar.

Xarajatlar ro'yxati yopiq, ya'ni. ro'yxatda ko'rsatilmagan boshqa turdagi xarajatlarni tan olishga imkon bermaydi.

Muhim: har chorakda avans to'lovlari soddalashtirilgan soliq tizimi uchun soliq bazasini shakllantirishda xarajatlarda hisobga olinmaydi Daromad minus xarajatlar. Ushbu to'lovlar faqat soddalashtirilgan soliq tizimi bo'yicha deklaratsiyada hisoblangan yil oxirida yagona soliq summasini kamaytirishi mumkin.

2. Xarajatlar iqtisodiy jihatdan asoslangan va hujjatlashtirilgan bo'lishi kerak.

Iqtisodiy asoslangan xarajatlar - bu foyda olishga qaratilgan xarajatlar, ya'ni. aniq biznes maqsadi bor. Bu erda soliq organlariga ushbu xarajatlarning zarurligini tushuntirishga tayyor bo'lish kerak, ularning biznes maqsadi bilan bog'liqligi aniq kuzatilmaydi. Masalan, nima uchun ofis uchun oddiy emas, balki "qo'ng'iroq va hushtak"li kompyuter sotib olingan yoki qanday qilib kompaniya avtomobili vakillik sinfi elita mijozlar doirasini shakllantirish bilan bog'liq bo'lishi mumkin.

Soliq nizolarida argument sifatida siz foydalanishingiz mumkin huquqiy pozitsiya Rossiya Federatsiyasi Konstitutsiyaviy sudi, 04.06.07 yildagi 320-O-P-sonli ta'rifda ifodalangan. Ushbu hujjatda Konstitutsiyaviy sud tadbirkorlik faoliyatidan foyda olishga qaratilgan bunday xarajatlarni, garchi bu natijaga erishilmagan bo'lsa ham, iqtisodiy jihatdan asosli deb tan olinishi mumkinligini tan oladi.

Shu bilan birga, soliq to'lovchi soliq inspektsiyasining roziligisiz o'z pullarini sarflashi mumkin, ammo soddalashtirilgan soliq tizimi uchun soliq bazasini shakllantirishda ushbu xarajatlarni hisobga olish uchun daromad minus xarajatlar, shubhali munosabat omilini hisobga olish kerak bo'ladi. nazorat organlari biznesga. Afsuski, san'at tomonidan tasdiqlangan soliq to'lovchining vijdonliligi prezumptsiyasi. Rossiya Federatsiyasi Soliq kodeksining 3-moddasi va Art. Rossiya Federatsiyasi Fuqarolik Kodeksining 10-moddasi, amalda u kam ishlaydi.

Haqida hujjatlar soddalashtirilgan soliq tizimi uchun xarajatlar, keyin har bir xarajatlarni tasdiqlash uchun sizda kamida ikkita hujjat bo'lishi kerak . Ulardan biri haqiqatni isbotlashi kerak biznes bitimi(konsignatsiya yoki qabul qilish dalolatnomasi), ikkinchisi esa xarajatlarni to'lashni tasdiqlaydi. Naqd pulsiz hisob-kitoblar uchun xarajat to'lov topshirig'i, hisobvaraqdan ko'chirma, kvitansiya, naqd pul uchun esa - KKM kassa cheki bilan tasdiqlanadi. Soddalashtirilgan soliq tizimi uchun sarflangan xarajatlarni, shuningdek, yagona soliq to'lovini to'lashni tasdiqlovchi hujjatlar to'rt yil davomida saqlanishi kerak.

3. Xarajatlar to'lanishi kerak.

Soddalashtirilgan tizim bo'yicha barcha xarajatlar naqd pul asosida tan olinadi, ya'ni. xarajatlar faqat ular haqiqatda to'langanidan keyin hisobga olinishi mumkin. Masalan, ish haqini hisoblash kunida emas, balki xodimlarga haqiqiy berilgan kunida hisobga olish kerak. Kredit va kreditlar bo'yicha foizlarni to'lash bilan bog'liq xarajatlar ham ular hisoblangan kuni emas, balki to'lov kunida hisobga olinadi.

Xarajatlar summalari KUDiRda pul joriy hisobvaraqdan o'tkazilgan yoki kassadan chiqarilgan kuni aks ettiriladi. Agar to'lov veksel orqali amalga oshirilsa, soddalashtirilgan soliq tizimi bo'yicha xarajatlar tan olingan sana o'z vekselini to'lash kuni yoki veksel indossament orqali topshirilgan kun bo'ladi.

4. Soddalashtirilgan soliq tizimi bo'yicha xarajatlarning ayrim turlari uchun "Daromad minus xarajatlar" tan olinishining maxsus tartibi qo'llaniladi.

Qayta sotish uchun mo'ljallangan tovarlarni sotib olish hisobi

Siz ikki shart bajarilgandan keyingina daromadingizni qayta sotish uchun tovarlarni sotib olishga sarflangan summaga kamaytirishingiz mumkin:

- ularning narxini etkazib beruvchiga to'lash;

- tovarlarni sotish, ya'ni. uni xaridorga egalik huquqiga o'tkazish (xaridor ushbu mahsulot uchun to'laganligi muhim emas).

Ko'p sonli assortimentga ega bo'lgan, shuningdek, etkazib beruvchiga bir nechta miqdorda to'lanadigan partiyalarda sotib olingan tovarlarning narxini hisobga olgan holda, buxgalter yoki ixtisoslashtirilgan xizmatsiz amalga oshirish qiyin bo'ladi. Yetkazib beruvchiga bosqichma-bosqich to'lov bilan bir hil mahsulotni sotish bo'yicha oddiy operatsiyaning shartli misolini keltiramiz.

✐Misol ▼

Soddalashtirilgan soliq tizimi bo'yicha tashkilot etkazib beruvchidan bir xil hojatxona sovunining ikkita partiyasini oldi. keyingi amalga oshirish. Ikkinchi partiyadagi sovun narxi inflyatsiya tufayli 10 foizga oshdi.

Hammasi bo'lib, 02.03.19 holatiga ko'ra, omborda 230 quti sovun bor edi, ularning narxi sotib olish narxida 72 900 rublni tashkil etadi, shundan atigi 43 950 rubl yetkazib beruvchiga to'langan.

19.11.03 220 quti sovun xaridorga sotildi. Yetkazib beruvchiga birinchi partiya uchun 7500 rubl miqdorida qarz. 15.03.19 da sotib olingan. 1-chorak oxirigacha ikkinchi to'lov uchun qarzni to'lash amalga oshirilmagan.

Soddalashtirilgan soliq tizimi uchun soliq bazasini hisoblash uchun daromadlar minus xarajatlar, faqat sotilgan va to'langan sovun qutilarining narxi hisobga olinishi mumkin. . Sovunning birinchi partiyasi yetkazib beruvchiga to'liq to'langan, shuning uchun biz ushbu partiyani sotib olishning butun miqdorini hisobga olishimiz mumkin - 30 000 rubl.

130 ta qutining ikkinchi partiyasidan 120 tasi xaridorga sotilgan (birinchi partiyadan 220 quti sotilgan sovun minus 100 quti), ammo etkazib beruvchiga faqat 50% to'langan, ya'ni. narxi 75 quti. Soliq bazasini hisoblashda ikkinchi partiyaning deyarli barchasi sotilganiga qaramay, ikkinchi partiyadan sovun faqat 21 450 rubl miqdorida hisobga olinishi mumkin.

Hammasi bo'lib, 1-chorak natijalariga ko'ra, sotish uchun mo'ljallangan tovarlarni sotib olish xarajatlarida faqat 51 450 rublni hisobga olish mumkin.

Xom ashyo va materiallar tannarxini hisobga olish

Sotish uchun mo'ljallangan tovarlarni hisobga olish bilan taqqoslaganda, xom ashyo va materiallar xarajatlarini hisobga olgan holda taxmin qilish mumkin. soliq to'lovchi ishlab chiqarilgan mahsulot iste'molchiga sotilgandan keyingina ruxsat etiladi. Bu unday emas. Bundan tashqari, bunday xarajatlarni hisobga olish uchun ishlab chiqarish uchun xom ashyo va materiallarni hisobdan chiqarish ham shart emas. Siz faqat ular uchun to'lashingiz va ularni etkazib beruvchidan olishingiz kerak. Bunday holda, xarajatlar ushbu ikki shart bajarilgandan so'ng eng oxirgi sanada hisobga olinadi.

✐Misol ▼

2019 yil mart oyida tashkilot etkazib beruvchiga materiallar partiyasi uchun avans to'lovini amalga oshirdi. Yetkazib beruvchidan schyot-faktura bo'yicha materiallar 2019 yil aprel oyida omborga kelib tushgan, shuning uchun oldindan to'lov miqdori faqat 2-chorak uchun soliq solinadigan bazani hisoblashda xarajatlarda hisobga olinishi mumkin, chunki bu ikki shartning keyingi sanasi: materiallar uchun to'lov va ularni olish.

Asosiy vositalarni sotib olish hisobi

Soddalashtirilgan soliq tizimi bo'yicha hisobga olinadigan asosiy vositalar daromaddan minus xarajatlarga foydali xizmat muddati bo'lgan mehnat vositalari kiradi. bir yildan ortiq va 100 ming rubldan ortiq qiymatga ega. Bu uskunalar, transport, bino va inshootlar, yer va hokazo. Bunday xarajatlarni hisobga olish uchun asosiy vositalarning qiymati to'lanishi va asosiy vositaning o'zi foydalanishga topshirilishi kerak.

Soliq davridagi xarajatlarda asosiy vositalarning qiymatini hisobga oling, ya'ni. yil, hisobot davrlari bo'yicha teng ulushlarda, har chorakning oxirgi kunida. Bunday holda, xarajatlarni hisobga olish ikki shartning oxirgisi bajarilgan hisobot davridan boshlanadi: asosiy vosita uchun to'lov yoki uni ishga tushirish.

✐Misol ▼

2019 yil yanvar oyida tashkilot ikkita asosiy vositalarni sotib oldi va foydalanishga topshirdi:

- 2019 yil 10 martda to'langan 120 000 rubllik dastgoh;

- 2019 yil aprel oyida to'langan 300 000 rubllik avtomobil.

Har ikkala asosiy fond birinchi chorakda ishga tushirildi, asosiy vositalar esa turli choraklarda to‘landi. Mashinani sotib olish narxi 1-chorakdan boshlab hisobga olinishi mumkin, shuning uchun biz uning narxini har biri 30 000 rubldan 4 ta teng ulushga ajratamiz. har biri. Transportni sotib olish narxi faqat 2-chorakdan boshlab, 100 000 rubl miqdorida uchta teng ulushda hisobga olinishi mumkin.

Hammasi bo'lib, 1-chorakda tashkilot asosiy vositalarni sotib olish uchun atigi 30 000 rublni, keyingi barcha choraklarda esa har biri 130 000 rublni hisobga olishi mumkin. (mashina uchun 30 000 rubl va transport uchun 100 000 rubl). 2019 yil oxirida xarajatlar har ikkala asosiy vositalar uchun 420 000 rubl miqdorida xarajatlar miqdorini hisobga oladi.

Agar asosiy vosita bo'lib-bo'lib sotib olingan bo'lsa, u holda soddalashtirilgan soliq tizimi bo'yicha xarajatlar Daromad minus xarajatlar, hatto soliq davrida asosiy vosita to'liq to'lanmagan taqdirda ham qisman to'lovlar miqdorini o'z ichiga olishi mumkin. .

✐Misol ▼

2019 yil mart oyida soddalashtirilgan tashkilot sotib olindi ishlab chiqarish xonasi qiymati 6 million rubl. Xuddi shu oyda ob'ekt foydalanishga topshirildi va 1 million rubl miqdorida birinchi to'lov amalga oshirildi. 2019 yil aprel oyida taqdim etilgan. Shartnoma shartlariga ko'ra, qolgan 5 million rubl miqdorida. 500 000 rubl miqdorida teng qismlarda to'lanishi kerak. 2019 yil may oyidan boshlab 10 oy davomida oyiga.

2-chorak natijalariga ko'ra, binolarni sotib olish bilan bog'liq xarajatlarda 2 million rubl hisobga olinishi mumkin. (aprelda 1 million rubl va may va iyun oylarida har biri 500 ming rubl). 3 va 4-choraklarda xarajatlar 1,5 million rubl miqdoridagi to'lovlarni o'z ichiga oladi. hammada. Hammasi bo'lib, 2019 yil uchun yagona soliqni hisoblashda 5 million rubl, qolgan 1 million rubl miqdorida hisobga olinadi. kelgusi yilda hisobga olinadi.

5. Biznes sherigingizni tekshirishingiz kerak

Afsuski, hatto to'g'ri rasmiylashtirilgan va soddalashtirilgan soliq tizimi xarajatlarining yopiq ro'yxatiga kiritilgan bo'lsa ham, agar soliq idorasi sizga bitim hujjatlarini taqdim etgan kontragent deb hisoblasa, soliq solinadigan bazani hisoblashda daromadlar minus xarajatlar hisobga olinmaydi. insofsiz.

Soliq to'lovchining majburiyati hech qanday qonun bilan belgilanmagan, bundan tashqari, Rossiya Federatsiyasi Konstitutsiyaviy sudining 2003 yil 16 oktyabrdagi N 329-O qarorida "... soliq to'lovchi ishtirok etuvchi barcha tashkilotlarning harakatlari uchun javobgar emasligini ta'kidlaydi. soliqlarni to‘lash va byudjetga o‘tkazishning ko‘p bosqichli jarayonida”.

Konstitutsiyaviy sudning ushbu ajrimi bilan bir qatorda, Oliy Hakamlik sudi Plenumining 2006 yil 12 oktyabrdagi 53-son qarori, uning 10-bandida “Soliq imtiyozi asossiz deb topilishi mumkin, agar soliq imtiyozlari qonun hujjatlarida belgilangan tartibda amalga oshirilsa soliq organi soliq to'lovchisiz harakat qilganligi isbotlanadi Ekspertiza va ehtiyotkorlik va u kontragent tomonidan sodir etilgan qonunbuzarliklardan xabardor bo'lishi kerak edi.

Soliq imtiyozi - bu soliq yukini kamaytirish, shu jumladan soliq solinadigan bazada soddalashtirilgan soliq tizimi bo'yicha qilingan xarajatlarni hisobga olishda. Shunday qilib, soddalashtirilgan soliq tizimi bo'yicha soliq solinadigan bazani ko'paytirish uchun soliq inspektsiyasi soliq to'lovchini soliq to'lovchini tanlashda ehtiyotsiz va ehtiyotkorona harakat qilganlikda ayblashi kifoya. kontragent.

Ehtimol, soliq organlari bunday ayblovlar ishtirokchilarning e'lon qilingan vijdonliligi fonida sodir bo'layotganidan xijolat tortmaydilar. soliq huquqiy munosabatlari, va "... soliqlar va yig'imlar to'g'risidagi qonun hujjatlarining barcha halokatli shubhalari, qarama-qarshiliklari va noaniqliklari soliq to'lovchi foydasiga talqin etiladi".

Soliq to'lovchi kontragent tomonidan qanday qonunbuzarliklarni bilishi kerak? Ulardan asosiylari: davlat ro'yxatidan o'tmagan faoliyat, yo'qolgan yoki soxta hujjatlardan foydalangan holda ro'yxatdan o'tkazish, mavjud bo'lmagan TIN, davlat reestrida kontragent ma'lumotlarining yo'qligi (EGRLE yoki EGRIP), o'z manzilida yoki yuridik manzilida yo'qligi, hisobotlarni topshirish muddatlarini buzish va soliqlarni to'lash.

Federal Soliq xizmati veb-sayti kontragentning ro'yxatga olish ma'lumotlarini tekshirishga imkon beradi, shuningdek, sizning biznesingiz xavf ostida yoki yo'qligini aniqlashni taklif qiladi. Hech bo'lmaganda kontragentning dosyesida davlat ro'yxatidan o'tkazilganligi va soliq ro'yxatidan o'tkazilganligi to'g'risidagi guvohnomalarning nusxalari, ta'sis hujjatlari va yuridik shaxslarning yagona davlat reestridan yoki EGRIP ko'chirmasi bo'lishi kerak.

STS daromadlari bo'yicha minimal soliq minus xarajatlar

San'atga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 346.18-moddasi, ob'ektdan foydalanadigan soliq to'lovchi soddalashtirilgan soliq tizimini soliqqa tortish Daromad minus xarajatlar, agar odatdagi usulda hisoblangan soliq summasi (shu jumladan tabaqalashtirilgan soliq stavkasini qo'llashda) eng kam soliq miqdoridan kam bo'lsa, eng kam soliqni to'lashi kerak, ya'ni. daromadning 1%.

E'tibor bering: minimal soliqni hisoblash uchun soliq bazasi daromadlar xarajatlar miqdoriga kamaymaydi, balki olingan daromad bo'ladi. Shu bilan birga, minimal soliq faqat STS varianti uchun hisoblab chiqiladi Daromad minus Xarajatlar .

Eng kam soliq faqat soliq davri (kalendar yili) yakunlari bo‘yicha hisoblab chiqiladi va to‘lanadi, hisobot davrlari (1 chorak, olti oy va 9 oy) natijalariga ko‘ra eng kam soliq hisoblanmaydi va to‘lanmaydi.

✐Misol ▼

Soddalashtirilgan soliq tizimi bo'yicha faoliyat yurituvchi tashkilot 2019 yil yakunlari bo'yicha daromadlar minus xarajatlar va soliq stavkasi 15% ni qo'llagan holda quyidagi natijalarni oldi:

- 10 million rubl daromad;

- xarajatlar 9,5 million rubl.

Yagona soliqni odatdagi usulda hisoblash uchun soliq bazasi 500 ming rublni tashkil etdi. (10 000 000 rubl minus 9 500 000 rubl), yil oxiridagi yagona soliq miqdori esa 75 ming rublni tashkil qiladi. (500 000 * 15% = 75 000).

Minimal soliq 100 000 rublni tashkil qiladi. (daromad 10 000 000 * 1%), siz ushbu summalarning eng kattasini to'lashingiz kerak, ya'ni. 100 000 rubl.

Agar siz soliq yoki badallarni o'z vaqtida to'lay olmasangiz, soliqning o'ziga qo'shimcha ravishda siz bizning kalkulyatorimiz yordamida hisoblab chiqilishi mumkin bo'lgan penya to'lovi shaklida ham jarima to'lashingiz kerak bo'ladi.

Soddalashtirilgan soliq tizimini hisoblash tartibi "soddalashtiruvchi" qanday soliq solish ob'ekti bilan ishlashiga bog'liq: daromad yoki daromad minus xarajatlar. Amaliyot shuni ko'rsatadiki, agar sizning xarajatlaringiz kichik bo'lsa (siz ofis ijarasi uchun to'lamasangiz, xodimlarni jalb qilmasangiz), "daromad" soliqqa tortish ob'ektini qo'llash foydaliroqdir. Agar siz katta xarajatlar bilan bog'liq faoliyat bilan shug'ullansangiz (masalan, tovarlarning ulgurji savdosi), soliqqa tortish ob'ektini "daromad minus xarajatlar" ni tanlash foydaliroqdir. Ikkala holatda ham "soddalashtirilgan" soliqni qanday hisoblash mumkinligi, "USN amalda" beratori mutaxassislari tomonidan tayyorlangan maqolani aytib beradi.

Agar daromaddan soliq to'langan bo'lsa

Shunday qilib, agar siz daromadni soliqqa tortish ob'ekti sifatida tanlagan bo'lsangiz, unda yagona soliq bo'yicha soliq solinadigan baza tashkilotingiz daromadining pul ifodasidir. Daromad tarkibiga (Rossiya Federatsiyasi Soliq kodeksining 248-moddasi 1, 2-bandlari):

- mahsulot (tovarlar, ishlar, xizmatlar) sotishdan olingan daromadlar;

- mulk va mulkiy huquqlarni sotishdan olingan daromadlar;

- faoliyatdan tashqari daromad.

Foydali soddalashtirilgan soliq tizimi bilan yagona soliqni hisoblash formulasi

Sotishdan olingan daromad 249-moddada, faoliyatdan tashqari daromad esa 250-moddada belgilangan tartibda belgilanadi. soliq kodeksi.

Yagona Daromad SOLIGINI HISOBLASH NAMALI

Passiv MChJ soddalashtirilgan soliq tizimiga o'tdi va yagona daromad solig'ini to'laydi. Yil davomida kompaniyaning savdo daromadi 3 100 000 rublni, operatsion bo'lmagan daromadlar - 45 000 rublni tashkil etdi. Yillik soliq miqdori quyidagicha bo'ladi:

(3 100 000 rubl + 45 000 rubl) × 6% = 188 700 rubl.

Daromad soliq davrining boshidan birinchi chorak, olti oy, 9 oy oxirigacha hisoblash usuli bo'yicha aniqlanadi. Soliq muddati yagona soliq uchun - kalendar yili. Hisobot davrlari- Men chorak, yarim yil va 9 oy.

Yil davomida "soddalashtiruvchilar" oldindan soliq to'lovlarini to'laydilar. Har choraklik avans to'lovi summasi har bir hisobot davrining oxirida soliq stavkasi (6%) asosida hisoblab chiqiladi va amalda olingan.

USN BO'YICHA AVANS TO'LOVLARNI HISOBLASH NASABI

Passiv MChJ soddalashtirilgan soliq tizimiga o'tdi va yagona daromad solig'ini to'laydi. Kompaniyaning birinchi yarim yillikdagi daromadi 3100000 rublni, shu jumladan birinchi chorakda 1100000 rublni tashkil etdi.

Birinchi chorak yakunlari bo‘yicha hisoblangan va to‘langan yagona soliq to‘lovi bo‘yicha avans to‘lovi summasi quyidagicha:

1 100 000 rubl × 6% = 66 000 rubl.

Birinchi yarim yillik yakunlari boʻyicha hisoblangan yagona soliq toʻlovi boʻyicha avans toʻlovi summasi:

3 100 000 rubl × 6% = 186 000 rubl.

Birinchi chorakda Passive allaqachon 66 000 rubl to'lagan.

Shunday qilib, yarim yil davomida siz 120 000 rubl to'lashingiz kerak. (186 000 - 66 000).

Shuning uchun ular "soddalashtirilgan" faoliyat bilan bog'liq bo'lgan daromadlar va xarajatlarning alohida hisobini yuritishlari shart emas va savdo solig'i to'lanadigan faoliyat turiga (Rossiya Moliya vazirligining 2015 yil 30 oktyabrdagi 03-sonli xati) -11-06 / 2 / 62729).

Aytgancha, agar “daromad” obyektiga ega “soddalashtiruvchi” to‘langan sug‘urta badallarini, kasallik ta’tilini va ixtiyoriy shaxsiy sug‘urta shartnomalari bo‘yicha to‘lovlarni hisoblangan yagona soliq summasidan, lekin soliqning 50 foizidan ko‘p bo‘lmagan miqdorda ushlab qolsa (band). Rossiya Federatsiyasi Soliq kodeksining 346.21-moddasi 3.1-bandiga binoan, u soliqning qolgan yarmini to'langan savdo solig'i miqdoriga va nolga kamaytirishi mumkin (Rossiya Federatsiyasi Soliq kodeksining 346.21-moddasi 8-bandi). Rossiya Federatsiyasi).

SAVDO SOLIGINI KIYAYTIRISH NASABI

Tashkilot "daromad" ob'ekti bilan soddalashtirilgan soliq tizimini qo'llaydi. 9 oy natijalariga ko'ra kompaniyaning daromadi 2 485 600 rublni tashkil etdi. Bu davrda u sug'urta mukofotlarini to'lagan byudjetdan tashqari fondlar, shu jumladan, "jarohat" uchun, 165 437 rubl miqdorida. Sentyabr oyi uchun sug'urta mukofotlarini to'lash bilan bir vaqtda tashkilot uchinchi chorak uchun savdo to'lovini o'tkazdi - 31 150 rubl.

Soddalashtirilgan soliq tizimi bo'yicha 9 oy davomida to'langan soliq bo'yicha hisoblangan avans to'lovi olingan daromaddan kelib chiqqan holda 149 136 rublni tashkil qiladi. (2 485 600 rubl × 6%). Uning "soddalashtiruvchisi" to'langan sug'urta mukofotlari miqdorini, lekin avans to'lovining hisoblangan miqdoridan 50% dan ko'p bo'lmagan miqdorda kamaytirishga haqli. Shunday qilib, 74 568 rubl kamaytirilgan deb hisoblanadi. (149 136 rubl × 50%).

Qolgan yarmi - 74 568 rubl. (149 136 - 74 568) to'langan savdo solig'i (31 500 rubl) miqdorida ham kamayishi mumkin. Shunday qilib, 9 oy davomida to'lash uchun hisoblangan avans to'lovi miqdori 43 418 rublni tashkil qiladi. (74 568 - 31 150).

Buxgalter buxgalteriya hisobiga quyidagi yozuvlarni kiritadi:

DEBIT 44 KREDIT 68 sub-schyot "Savdo to'lovi"

- 31 150 rubl. - savdo uchun yig'im undirilgan;

DEBIT 68 "Savdo to'lovi" subschyoti KREDIT 51

- 31 150 rubl. - savdo solig'i summasi byudjetga o'tkaziladi;

DEBIT 68 "Soddalashtirilgan soliq tizimi bo'yicha yagona soliq" subschyoti KREDIT 99

- 31 150 rubl. – hisoblangan soliq summasi to‘langan savdo solig‘i summasiga kamaytiriladi.

Savdo solig'i 2015 yil 1 iyuldan boshlab joriy qilingan, hozirgacha faqat Moskvada. Kodeksning 415-moddasiga muvofiq, chorak soliq davri deb e'tirof etiladi. Hisobot choragidan keyingi oyning 25-kunidan kechiktirmay to'lanishi kerak (Rossiya Federatsiyasi Soliq kodeksining 417-moddasi 2-bandi).

Agar daromad va xarajatlar o'rtasidagi farqdan soliq to'langan bo'lsa

Bunda yagona soliq formula bo‘yicha hisoblanadi.

Soddalashtirilgan daromad-xarajat soliq tizimi bilan yagona soliqni hisoblash formulasi

Daromadlar va xarajatlar o'rtasidagi farq soliq davrining boshidan birinchi chorak, olti oy, to'qqiz oy oxirigacha hisoblash usuli bo'yicha aniqlanadi. Yagona soliq bo'yicha soliq davri kalendar yil hisoblanadi. Hisobot davrlari - I chorak, olti oy va to'qqiz oy.