Kompaniyaning samaradorligi ishlab chiqarish faoliyatini tahlil qilishda ishtirok etadigan hisoblangan ko'rsatkichlarning butun majmuasi bilan belgilanadi. Ulardan biri aylanma hisoblanadi. Ta'minotchilar bilan hisob-kitob, bu tashkilot tomonidan tovarlar yoki xizmatlarni etkazib bergan firmalar va jismoniy shaxslar oldidagi majburiyatlarini to'lash stavkasini belgilaydi. Keling, ushbu ko'rsatkichni hisoblash algoritmini ko'rib chiqaylik va u kompaniyaning tahliliy ishida qanday rol o'ynashini va ishlab chiqarish faoliyatiga qanday ta'sir qilishini bilib olaylik.

Kreditorlik qarzlari aylanmasi: atama nimani anglatadi

Tajribali iqtisodchi biladiki, kompaniyaning o'z qarzlarini to'lash stavkasini to'g'ri hisoblamasdan, keyingi ijobiy rivojlanishni bashorat qilish qiyin, shuning uchun har qanday tashkilotda kreditorlik qarzlarini tahlil qilishga katta e'tibor beriladi. Buning ajablanarli joyi yo'q, chunki barqaror ishlaydigan korxonada barcha ishlab chiqarish tuzilmalarining o'zaro ta'siri katta blokni o'z ichiga oladi. moliyaviy operatsiyalar, buning natijasi boshqa kontragent korxonalarga qarzning paydo bo'lishi.  Vakolatli menejerning vazifasi ishlab chiqarishni yuzaga kelgan qarzlarni imkon qadar tezroq to'laydigan tarzda yo'lga qo'yishdir. Bu faoliyatni rivojlantirishni rag'batlantiradi, shu bilan birga kompaniyaning ishbilarmonlik obro'sini oshiradi va potentsial xizmatlar yoki tovarlar yetkazib beruvchilarni hamkorlikka jalb qiladi. Shunday qilib, har qanday ishlab chiqarish samaradorligi va barqarorligini ta'minlash, shuningdek, salbiy lahzalarda o'z vaqtida choralar ko'rish uchun kreditorlik qarzlarining aylanmasini hisoblash va olingan ko'rsatkichlarni oldingi hisobot davrlari bilan taqqoslash kerak.

Vakolatli menejerning vazifasi ishlab chiqarishni yuzaga kelgan qarzlarni imkon qadar tezroq to'laydigan tarzda yo'lga qo'yishdir. Bu faoliyatni rivojlantirishni rag'batlantiradi, shu bilan birga kompaniyaning ishbilarmonlik obro'sini oshiradi va potentsial xizmatlar yoki tovarlar yetkazib beruvchilarni hamkorlikka jalb qiladi. Shunday qilib, har qanday ishlab chiqarish samaradorligi va barqarorligini ta'minlash, shuningdek, salbiy lahzalarda o'z vaqtida choralar ko'rish uchun kreditorlik qarzlarining aylanmasini hisoblash va olingan ko'rsatkichlarni oldingi hisobot davrlari bilan taqqoslash kerak.

Kim qarz beruvchi sifatida ishlaydi

Kreditorlar quyidagilar bo'lishi mumkin:

- tovarlar, butlovchi qismlar va boshqa mol-mulk yetkazib beruvchilar, shuningdek, ta'minlovchi xizmat ko'rsatuvchi kompaniyalar kommunal xizmatlar issiqlik, suv va energiya resurslari bilan ta'minlash;

- soliqlar va yig'imlar bo'yicha qarzlari bo'yicha byudjet/byudjetdan tashqari jamg'armalar vakili bo'lgan davlat tashkilotlari;

- banklar/kredit tashkilotlari;

- kompaniya xodimlari - ish haqini hisoblashda.

Ko'rsatkich qiymati

Kreditorlik qarzlarining aylanmasi kompaniyaning xizmatlar/tovar yetkazib beruvchilar oldidagi qarzlarini qoplash tezligi bilan belgilanadi. Nisbat necha marta ko'rsatadi hisobot davri firma to'lagan o'rtacha hajmi o'z majburiyatlari.

Kreditorlik qarzlarining aylanish koeffitsienti kredit risklari bilan bog'liq (qarz olingan mablag'lardan foydalanganda), shuning uchun u bilvosita kompaniyaning to'lov qobiliyati va likvidligini baholaydi. Uning o‘tgan davr ko‘rsatkichlari bilan solishtirganda o‘sishi majburiyatlar bo‘yicha hisob-kitoblar tezligining oshishi, pasayish – kreditorlar oldidagi qarzlarni to‘lashning ma’lum kechikishini bildiradi, bu esa vaziyatga oydinlik kiritish uchun chuqurroq tahlil qilishni talab qiladi.

Kreditorlik qarzlari aylanmasi: hisoblash formulasi

Ko'rsatkich sotib olingan aktivlar qiymatining ko'rib chiqilayotgan davr uchun kreditorlar oldidagi o'rtacha qarzga nisbati sifatida hisoblanadi. Formula quyidagicha:

K kr.z = P / S kr.z, bu erda

K kr.z - kreditorlik qarzlarining vaqt bo'yicha aylanma koeffitsienti,

P - xaridlar,

C kr.z - kreditorlar oldidagi qarzlarning o'rtacha miqdori, bu tahlil qilinayotgan davr boshi va oxirida kreditorlar oldidagi qarz miqdorining yarmi sifatida topiladi.

"Xaridlar" ning ma'nosi moliyaviy hisobot mavjud emas, u quyidagi formula bo'yicha hisoblash yo'li bilan topiladi:

P \u003d C p + Z n -Z k, bu erda C p - sotish qiymati, Z n va Z k - ko'rib chiqilayotgan davr boshidagi va oxiridagi zaxiralar miqdori. Rossiya iqtisodchilari ko'pincha xaridlar hajmini hisoblashni daromad ko'rsatkichi bilan almashtirib, hisob-kitobning shartli versiyasidan foydalanadilar.

Koeffitsientni kunlarda qanday hisoblash mumkin

Vaqt bo'yicha koeffitsientni hisoblashdan tashqari, kreditorlik qarzlari aylanmasini kunlarda belgilash kerak:

K kr.z / kun \u003d 360 / K kr.z, bu erda 360 yildagi kunlar soni. Boshqa vaqtlar uchun ulardagi kunlar sonini ishlating. Formulada bir yildagi umumiy kunlar sonining ko'rsatkichidan foydalanish mumkin, ya'ni 365. 360 raqami samarali kunlar sonini o'z ichiga oladi, chunki hisob-kitoblarni soddalashtirish uchun 30 har qanday oydagi kunlar soni sifatida qabul qilinadi.

Hisob-kitoblarning natijasi kreditorlar bilan hisob-kitoblar amalga oshirilmaydigan va veksellar to'lanmagan kunlarning o'rtacha sonini aniqlashdir.

Ko'rsatkich nima deydi

Koeffitsientning oshishi kompaniya samaradorligi va likvidligining o'sishining ko'rsatkichi bo'lishiga qaramay, uning keskin o'sishi ishlab chiqarish rentabelligining pasayishidan dalolat beradi, chunki iqtisodchining oltin qoidasiga ko'ra, likvidlikda rentabellikni pasaytiradi.

Kreditorlik qarzlari aylanmasini tahlil qilish, agar u aylanma dinamikasini baholamasdan amalga oshirilsa, to'liq bo'lmaydi. kutilgan tushim. Kompaniyadagi ishlarning haqiqiy holati ushbu ikki ko'rsatkichni taqqoslash orqali aniqlanadi: ijobiy moment - kreditorlik qarzlarining aylanma koeffitsientining qarzdorlar bilan hisob-kitoblar bo'yicha ko'rsatkichdan oshib ketishi.  Bu omil kompaniyaning rentabelligini oshiradi, shuning uchun tashkilot ko'proq narsaga ega moliyaviy resurslar ishlab chiqarishni kengaytirish yoki boshqa faoliyatni amalga oshirish.

Bu omil kompaniyaning rentabelligini oshiradi, shuning uchun tashkilot ko'proq narsaga ega moliyaviy resurslar ishlab chiqarishni kengaytirish yoki boshqa faoliyatni amalga oshirish.

Standart

Ushbu koeffitsient uchun qat'iy standart qiymat yo'q, chunki u faoliyat sohasi, ko'lami va tabiatiga juda bog'liq. Odatda, uning shartli qiymati eng muvaffaqiyatli kompaniyalarga e'tibor qaratgan holda tarmoqlar uchun alohida ishlab chiqiladi. Shuning uchun, amalga oshirish uchun sifat tahlili kreditorlik qarzlari dinamikasi koeffitsienti, uning qiymatini butun sanoat uchun, shuningdek, unda etakchi kompaniyalar uchun hisoblash muhimdir. Keyinchalik, bu ma'lumot tahlilchi-iqtisodchiga bebaho yordam beradi va uni amalga oshirishda zarur qo'llanma bo'ladi. moliyaviy tahlil.

Ushbu ko'rsatkich kompaniyaning etkazib beruvchilar oldidagi qarzlarini qanchalik tez to'lashi mumkinligini ko'rsatadi. Ushbu muammo bugungi kunda juda dolzarbdir, shuning uchun tashkilotning hisobchisi kuchli va zaif tomonlarini aniqlash uchun ko'rsatkichlarni tahlil qiladi. Kreditorlik qarzlarining oldini olish uchun kompaniya o'z majburiyatlarini boshqarish va barqaror to'lash tizimini ishlab chiqishi kerak.

Bu ko'rsatkichning iqtisodiy ma'nosi nimada

Ushbu koeffitsient chorak uchun ham, qoida tariqasida, ko'p hollarda yil uchun ham hisoblanishi mumkin, ammo u oyda bir marta ham kerak bo'lishi mumkin. Tashkilot o'rganilayotgan davrda etkazib beruvchilar oldidagi qarzlarini necha marta to'lay olganligini ko'rsatadi.

Muhim! Ushbu koeffitsientning raqamli qiymati qanchalik yuqori bo'lsa, korxona tomonidan kreditorlarga qarzlarni to'lash tezligi shunchalik yuqori bo'ladi.

Bu nisbat, masalan, korxona uchun kredit risklari bilan bevosita bog'liq. Agar kompaniya kredit olib, qaytib kelmasa. Shuning uchun bu qiymat bevosita korxonaning to'lov qobiliyati va likvidligini ko'rsatadi. Likvidlik darajasi qanchalik yuqori bo'lsa, tashkilotning holati shunchalik barqaror bo'ladi.

Kompaniya qarzdor bo'lishi mumkin bo'lgan kreditorlar, qoida tariqasida, quyidagilarni o'z ichiga oladi:

- Yetkazib beruvchilar,

- Byudjet (shtat),

- korxona xodimlari,

- Boshqa korxonalar.

Kreditorlik qarzlarining aylanish koeffitsientini tahlil qilish

Ushbu koeffitsient tushunchasini tushunish uchun uning ma'nosini aniq tushunish kerak. Koeffitsient qanchalik yuqori bo'lsa, kompaniyaning likvidligi shunchalik yaxshi bo'ladi. Shuning uchun ko'pincha bu nisbat kreditorlar tomonidan tahlilda qo'llaniladi. Biroq, bizning kompaniyamiz uchun ushbu koeffitsientning katta qiymatlariga ega bo'lish foydali emas, chunki bu kompaniyaning rentabelligini pasaytiradi.

Shuni esda tutish kerakki, likvidlik qanchalik katta bo'lsa, korxonaning rentabelligi (rentabelligi) shunchalik past bo'ladi.

| Kreditorlik qarzlari aylanmasini oshirish | Debitorlik qarzlari aylanmasining kreditorlar oldidagi qarzlar aylanmasidan oshib ketishi ham tashkilotning moliyaviy ahvolining barqarorligi va barqarorligini ko'rsatadi. |

| Ushbu ko'rsatkichning pasayishi | Tovar aylanmasi dinamikasining pasayishi to'lov qobiliyati muammolarini ham, etkazib beruvchilar bilan yanada samarali ishlashni, kompaniya uchun foydali bo'lgan to'lov jadvallarini tuzishni ko'rsatishi mumkin. Kreditorlik qarzlarining yuqori ulushi korxonaning moliyaviy barqarorligi va to'lov qobiliyatini pasaytiradi, ammo tashkilot bepul kreditlanadi. naqd pulda yetkazib beruvchilar. |

Qoida tariqasida, bu koeffitsient tahlil uchun qiziqarli bosh direktorga yoki uning o'rinbosari, moliyaviy direktor, kreditorlar yoki investorlar.:

Kreditorlik qarzlarining aylanma koeffitsienti. Hisoblash formulasi

Kreditorlik qarzlarining aylanma koeffitsienti = Sotishdan tushgan tushum/O'rtacha kreditorlik qarzi

Hisoblash formulasi quyidagi ko'rsatkichlardan iborat:

- Tovarlarni sotishdan olingan daromad

- Kreditorlik qarzlarining o'rtacha qiymati, o'z navbatida, ikki raqamli qiymatga bo'lish yo'li bilan aniqlanadi, kreditorlik qarzlarining boshlang'ich qiymati, masalan, yil boshida, yil oxiridagi qiymatga qo'shiladi va ikkiga bo'linadi.

Mana bir misol:

Kreditorlik qarzlarining aylanma koeffitsienti = 2110-qator / (1520np. + 1520kp. qator) * 0,5

NP va CP - biz baholaydigan davrning boshi va oxiri - davr boshi va davr oxiri ko'rsatkichlari. Davr bir oy, bir yil yoki chorakni bildiradi.

Muhim!! Formuladagi daromad o‘rniga tannarx narxidan foydalanish mumkin

Kreditorlik qarzlarining aylanmasi quyidagi omillarga bog'liq:

- tovarlarning narxi;

- mahsulotni sotish uchun yakuniy xarajatlar;

- soliq stavkalari.

Bundan tashqari, muhim jihati bu yerda korxona faoliyat yuritadigan hududga aylanadi. Qiymatning yakuniy bahosini berish uchun moliyachilar kunlarda hisobga olinadigan davrni va vaqtlarda ko'rsatilgan koeffitsientni hisoblab chiqadilar.

Agar aylanma davri haqida gapiradigan bo'lsak, bunday qiymat quyidagi formula bo'yicha hisoblanganligini eslash o'rinli: T = 360 / K. Bunday holda, "K" aylanma koeffitsientining qiymatini ko'rsatadi va "360" raqami - yildagi kunlar soni uchun shartli hisob. Ba'zan bu qiymat "365" ga o'zgartiriladi. Bu erda ikkinchi ko'rsatkich formula bo'yicha aniqlangan koeffitsientdir: K \u003d DV / Skz. Bu erda "DV" qiymati kunlik daromadni anglatadi va kompaniyaning umumiy daromadini ko'rib chiqilayotgan davrdagi kunlar soniga bo'lish yo'li bilan aniqlanadi.

"Oborot davri" koeffitsienti tushunchasi

Kreditorlik qarzlarining ko'rsatkichi bilan bir qatorda, ko'pchilik ushbu qarzning aylanish davrining o'xshash nisbatini tahlil qiladi.

Bu bizga kreditorlik qarzlarini pul massasiga aylantirish uchun qancha kun ketishini ko'rsatadi.

Kreditorlik qarzlarining aylanish davri = 360 / Kreditorlik qarzlarining aylanish koeffitsienti

Ushbu ko'rsatkich kompaniya kreditorlarni to'lashi mumkin bo'lgan kunlar sonida iqtisodiy ma'noga ega.

Umumiy savollarga javoblar

1.Savol №1:

Nega kreditorlik qarzlari nisbatini hisoblash kerak?

Har bir korxonada ish jarayonida u yoki bu hisob-fakturani o'z vaqtida to'lashning iloji bo'lmagan holatlar mavjud. Yetkazib beruvchiga to'lanadigan hisob-kitoblar mavjud yoki siz tashkilot uchun kredit oldingiz va tanaga oylik to'lovni va unga foizlarni to'lashingiz kerak. Belgilangan muddatni kechiktirgan bo'lsangiz, sizda yana kreditor bor. Tashkilotning qarzlarni to'lash vaqtidagi faoliyatini tahlil qilish uchun ushbu koeffitsient zarur bo'lib, u ushbu muassasaning rentabelligi va likvidligi bilan bevosita bog'liqdir. Rentabellik kompaniyaning resurslaridan foydalanish imkoniyatlari, qaysi davrda va likvidligi kompaniyaning aktivlarni tezda sotish qobiliyati haqida gapiradi.

2.Savol №2:

Barcha korxonalar kerak bu ko'rsatkich Va uning hisobi uchun kim javobgar?

Qoida tariqasida, bu boshqaruv xodimlari, ya'ni direktorlar yoki sarmoya kiritmoqchi bo'lganlar uchun kerak bu tashkilot. Tovar aylanmasi doimiy bo'lgan, doimiy ravishda biror narsa sotib olinadigan va sotiladigan, etkazib beruvchilar va xaridorlar ko'p bo'lgan yirik korxonalarda koeffitsientlarni hisoblash yanada dolzarbdir. Shunga ko'ra, kreditorlik qarzlari paydo bo'ladi, ularni tahlil qilish mumkin. Bu iqtisodchi va buxgalter kasblarini birlashtirgan moliya bo'limi yoki buxgalter tomonidan amalga oshiriladi.

3. Savol №3:

Agar kreditorlik qarzlari tomdan o'tib ketsa nima qilish kerak?

Qarzdorlik yuqori bo'lgan vaziyatni oldini olish uchun, agar o'z vaqtida tahlil o'tkazilsa, bu kompaniyaning o'sib borayotgan qarzlarini nazorat qilishga yordam beradi. Kreditorlik qarzlarining aylanmasi tashkilotning o'ziga xos xususiyatlariga, mahsulot narxiga va daromadning yakuniy miqdoriga bog'liq. Agar ushbu qiymatning aylanish vaqtini hisobga oladigan bo'lsak, bu erda kontragent bilan hisob-kitob qila olmaslik ham tashkilotning ishbilarmonlik obro'sining pasayishiga olib kelishini ta'kidlash o'rinlidir. Va bu omil korxonaning moliyaviy ishlariga salbiy ta'sir qiladi. Ushbu nuanceni hisobga olishni unutmang. Bundan tashqari, balansda aks ettirilgan ko'rsatkichlardan boshlab ko'rsatkichlarning qiyosiy tavsifini o'tkazish maqsadga muvofiqdir. Iqtisodiyotning o'sish yoki pasayish sur'atlari doimiy qayd etish va tahlil qilishni talab qiladi. Bunday omil kompaniyaning to'lov qobiliyati va barqarorligini ko'rsatganligi sababli, kreditorlar bilan hisob-kitoblar to'g'risidagi ma'lumotlarning joriy kelishishlarini e'tiborsiz qoldirib bo'lmaydi.

Kreditorlik qarzlari aylanmasi koeffitsienti kompaniya o'z qarzlarini qanchalik tez to'lashini o'lchaydi. Koeffitsientni hisoblash formulasi maqolada keltirilgan.

Kreditorlik qarzlari aylanmasi ko'rsatkichdir moliyaviy faoliyat korxonalar. Kreditorlik qarzining aylanmasi kompaniyaning etkazib beruvchilar va pudratchilar oldidagi qarzlarini to'lash tezligini ko'rsatadi. Hisob-kitoblar natijasida olingan ko'rsatkich aylanma koeffitsienti deb ataladi.

Kreditorlik qarzlarining aylanma koeffitsienti

Kreditorlik qarzlarining aylanma koeffitsienti tahlil qilingan davrda kompaniya kontragentlar oldidagi qarzlarining o'rtacha miqdorini necha marta to'laganligini ko'rsatadi.

Kreditorlik qarzi nisbatini hisoblash formulasini quyida ko'ring. Kreditorlik qarzlari nisbatini hisoblash uchun ma'lumotlar balansdan olinadi.

Kreditorlik qarzlari aylanmasi kompaniyaning hajmiga bog'liq. Kreditorlar uchun firma yuqori nisbatga ega bo'lishi muhimdir. Biroq, tashkilotlarning o'zlari uchun kreditorlik qarzlarining past aylanish koeffitsienti ular to'lanmagan kreditorlik qarzlari qoldig'idan foydalanishini anglatadi. joriy faoliyat.

Kreditorlik qarzlari aylanmasi: formula

Kreditorlik qarzlarining aylanish koeffitsienti quyidagi formula bo'yicha aniqlanadi:

Bundan tashqari, nisbat daromadga qarab aniqlanishi mumkin. Buni amalga oshirish uchun, bir davr uchun, masalan, bir yil uchun daromadni o'rtacha kreditorlik qarziga bo'ling.

Biroq sotilgan mahsulot tannarxi orqali kreditorlik qarzlari aylanmasini hisoblash aniqroqdir. Darhaqiqat, daromad asosida hisob-kitob qilishda, marjadagi o'zgarishlarga qarab, koeffitsient buzilishi mumkin.

Vaqtlarda koeffitsientni hisoblashdan tashqari, kreditorlik qarzlari aylanmasini kunlarda hisoblang. Balans formulasi quyidagicha:

Qoida tariqasida, kreditorlik qarzlarini tahlil qilish uchun bir yilga teng muddat olinadi. Hisoblash natijasi - etkazib beruvchining hisob-fakturalari to'lanmagan kunlarning o'rtacha soni.

Kreditorlik qarzlarining aylanish davri

Kompaniya kontragentlar bilan shartnoma tuzayotganda, uning to'lovga qodirmi yoki yo'qligini va u bilan qanday kechiktirilgan to'lovlar bo'yicha muzokaralar olib borish mumkinligini tushunish muhimdir. Bunday holda, kreditorlik qarzlarining aylanish muddati hisoblanadi.

Kreditorlik qarzlarining aylanma muddatini hisoblash formulasi kreditorlik qarzlari aylanmasini kunlarda hisoblash formulasi bilan bir xil.

Agar kontragentning to'lov qobiliyatini moliyaviy tahlil qilish natijalariga ko'ra, aylanma koeffitsienti yuqori bo'lsa, biz kontragentning yuqori koeffitsientga ega ekanligini aytishimiz mumkin. moliyaviy barqarorlik va erituvchi. Kam nisbat, aksincha, kontragent joriy faoliyatni moliyalashtirishning qo'shimcha manbai sifatida to'lanmagan kreditordan foydalanishini ko'rsatadi.

Kreditorlik qarzining past aylanmasidan foydani hisoblash uchun kompaniya kredit uchun to'lashi kerak bo'lgan foizlarni (agar u bankdan qarz olgan bo'lsa), balansdagi qarz miqdorini va kreditorning vaqtini hisobga oling. ish haqi ro'yxatida bo'lgan. Foizlar bo'yicha tejamkorlik miqdori kompaniyaning qarzni ro'yxatdan o'tkazgan davrdagi foydasi bo'ladi.

“Glavbux”ni uch oy bepul o‘qing!

Yillik obuna uchun ro'yxatdan o'ting va yana uch oylik bepul obunaga ega bo'ling!

Kreditorlik qarzlarining aylanish koeffitsienti kompaniyaning qarzlarini qanchalik tez to'lashini o'lchaydi. Belgilanish xalqaro standartlar– kreditorlik qarzlari aylanmasi koeffitsienti. Ko'rsatkich odatda debitorlik qarzlarining aylanish koeffitsienti bilan birgalikda ko'rib chiqiladi. ishlatilgan ichki xizmatlar korxonalar, potentsial kreditorlar va investorlar.

Iqtisodiy mazmuni va normativ ahamiyati

Kreditorlik qarzlarining aylanma koeffitsienti tahlil qilingan davrda kompaniya kreditorlar bilan necha marta to'laganligini ko'rsatadi. Ko'rsatkich yil, chorak yoki oy uchun hisoblanadi.

Koeffitsientning reytingi bilvosita kompaniyaning likvidligi va to'lov qobiliyatini ko'rsatadi. Avvalo, bu ko'rsatkich bilan bog'liq kredit xavfi. U qanchalik baland bo'lsa, kompaniya qarzlarni tezroq to'laydi - to'lov qobiliyati yuqori bo'ladi.

Kompaniyaning materiallarni ishlab chiqarish va sotish uchun zarur bo'lgan materiallarni sotuvchilarga, davlat va o'z xodimlariga va boshqa korxonalarga nisbatan kreditorlik qarzlari mavjud.

aniq me'yoriy qiymat chunki aylanma koeffitsienti mavjud emas. Ammo bu nisbat qanchalik yuqori bo'lsa, likvidlik shunchalik yaxshi bo'ladi. Biroq, juda yuqori qiymatlar rentabellikni pasaytiradi. Nima yaxshi emas.

Bir vaqtning o'zida ikkita aylanma koeffitsientini baholash odatiy holdir: kreditorlik va debitorlik qarzlari. Xo'sh, birinchi ko'rsatkich ikkinchisidan kattaroq bo'lsa. Bunday natijalar korxona rentabelligining o'sishidan dalolat beradi: kompaniyada biznesni yuritish uchun ko'proq bo'sh pul mavjud.

Kreditorlik qarzlarining aylanish koeffitsienti: balans formulasi

Kkr = tahlil qilingan vaqt uchun daromad / kreditorlik qarzlarining o'rtacha miqdori.

O'rtacha ko'rsatkich davr boshidagi va oxiridagi barcha kreditlar yig'indisini 2 ga bo'lish yo'li bilan topiladi.

Moliyaviy hisobotdagi qatorlarni formulaga almashtiring:

Kcr \u003d qator 2110 / (1520np qator + 1520kp qator) * 0,5.

Numerator uchun qiymat hisobotdan olinadi moliyaviy natijalar, maxraj uchun - balansdan.

Balansdan talab qilinadigan ma'lumotlar (shakl Excelda to'ldirilgan):

Daromad to'g'risidagi hisobotdan talab qilinadigan ko'rsatkichlar:

Alohida varaqda biz koeffitsientni hisoblash uchun jadval tuzamiz. Biz hujayra havolalarini formulaga mos keladigan ma'lumotlar bilan almashtiramiz:

2011 va 2012 yillardagi raqamlar tasodifiy olingan.

Endi kreditorlik qarzlari aylanma koeffitsientini kunlarda hisoblab chiqamiz. Buning uchun siz hisoblangan koeffitsientni aylanma davriga aylantirishingiz kerak. Yangi ko'rsatkich kompaniya kreditlarni to'lashi kerak bo'lgan o'rtacha kunlar sonini aks ettiradi.

O'tkazish formulasi quyidagicha ko'rinadi:

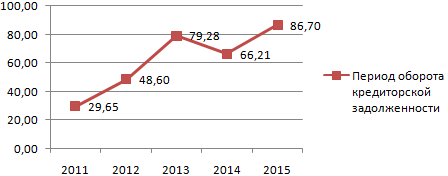

Bu raqamlar nimani anglatadi? Masalan, 2012 yilda kreditorlik qarzlarining bir aylanmasining o'rtacha davomiyligi 48,60 kunni tashkil etdi. Korxonaga kreditorlar oldidagi barcha qarzlarini to'lash uchun taxminan shuncha mablag' kerak bo'ladi.

Dinamikaning aniqligi va tahlili uchun biz grafikda ko'rsatamiz:

Tahlil qilinayotgan davrda korxonaning maksimal likvidligi 2011 yilga to'g'ri keldi, chunki qarzni to'lash tezligi (2015 yilga nisbatan) deyarli 3 baravar yuqori.

Grafikda aylanma davrini ko'rsatamiz:

2015 yilda kreditorlik qarzlarini to'lashning eng uzoq muddati - 86,70 kun. Bu degani:

- kompaniya mahsulot sotish, daromad olish bilan bog'liq qiyinchiliklarni boshdan kechirayotgan bo'lishi mumkin;

- soliq yuki, hajmlari sezilarli darajada oshishi bilan majburiy to'lovlar byudjetga va boshqalar.

Muammolarni aniqroq tashxislash uchun siz tadbirkorlik faoliyatining boshqa ko'rsatkichlarini hisoblashingiz va ko'rib chiqishingiz kerak.

Sizni ham qiziqtiradi:

Bizning xizmatimiz joriy takliflarni tahlil qilishga va eng kam...

Potentsial qarz oluvchilar onlayn ariza to'ldirish orqali ForteBankdan kredit olishlari mumkin. Bank emissiyasi...

Qiziqarli sayohatlar va gastronomik turlar, onlayn-do'kondan atirlar,...

Ma'lumki, bugungi kunda global Internet ko'p narsalarni taklif qilishga tayyor ...

Xayrli kun, aziz o'quvchi, maqolada "Bitcoin - yangi jahon valyutasi? "Men buni tasvirlab berdim ...