Ang mga domestic na negosyante ay may access sa negosyo gamit ang monetary units ng ibang mga estado. Ngunit ang lahat ng patuloy na operasyon, mula sa pag-iisyu ng cash hanggang sa mga non-cash bank transfer, ay mahigpit na kinokontrol ng mga batas ng Russian Federation. Sa ibaba, sinusuri ng artikulo ang muling pagsusuri ng mga balanse ng pera at ang mga nuances ng muling pagsusuri, itinala ang mga tampok ng mga kalkulasyon at accounting para sa mga pagkakaiba sa halaga ng palitan.

Ang kakanyahan ng muling pagsusuri ng mga balanse ng foreign exchange

Ang muling pagsusuri ng mga balanse ng dayuhang pera ng mga kumpanya ay nangangahulugan ng pamamaraan para sa kanilang conversion sa mga domestic monetary units (RUB) sa opisyal na exchange rate ng Central Bank sa araw ng muling pagsusuri.

Ito ay isinasagawa:

- sa petsa ng pagpaparehistro ng mga pahayag sa pananalapi (ang huling araw ng quarter);

- habang nagbabago ang halaga ng palitan ng dayuhan;

- sa petsa ng paglipat ng supply ng pera mula sa mga account o sa pagpapatala nito.

Ang proseso ng muling pagsusuri ay kinabibilangan ng:

- currency mass, na matatagpuan sa cash desk ng kumpanya;

- mga pondo sa mga account;

- dokumentasyon ng pagbabayad;

- mga pamumuhunan sa pananalapi.

Mahalaga! Ang pagkakaiba sa halaga ng palitan ay kinakalkula bilang isang paglihis sa pagitan ng nakaraang valuation sa RUB at ang bagong halaga na tinutukoy sa petsa ng rebisyon.

Muling pagsusuri ng mga balanse ng dayuhang pera kapag bumibili

Ang pagkuha ng dayuhang pera ng mga kumpanya ay kinakailangan para sa pagpapaunlad ng negosyo, halimbawa, upang mag-import ng mga kalakal. Sa accounting, ang mga sumusunod na post ay dapat mabuo:

| Utang | Credit | Magkomento |

| 57 | 51 | Ang mga pondo ay inilipat para sa pagbili ng dayuhang pera |

| 52 (1-3) | 57 | Dayuhang pera na na-kredito sa isang espesyal na account |

| 10 | 57 | Pagninilay ng muling pagsusuri ng mga balanse ng pera (pagkakaiba sa mga halaga ng palitan ng Bangko Sentral at mga pagbili) |

| 91.2 | 57 | Accounting ng komisyon sa bangko |

| 51 | 57 | Pag-kredito ng mga hindi nagamit na halaga |

Sa kaso kapag ang dayuhang pera ay binili hindi para sa mga operasyon ng pag-import, ang mga sumusunod ay dapat na naitala sa accounting:

Sa hinaharap, ang resulta sa pananalapi mula sa operasyon na isinagawa ay makikita:

- Kapag ang rate ng Central Bank ay mas mababa kaysa sa rate ng pagbili, ang pagkakaiba (rate ng palitan) ay isinasaalang-alang bilang isang bahagi ng mga gastos:

Dt 91.2 Kt 57

Ang halaga ay binabawasan ang kita ng kumpanya.

- Lumilitaw ang kita sa pagpapatakbo sa kondisyon na ang quotation ng Central Bank ay lumampas sa rate ng pagbili:

Dt 57 Kt 91.1

Lumalaki ang tubo ng kumpanya.

Halimbawa 1 Bumili si Mattiola ng $4,500. Ang layunin ng pagkuha ng pera ay ang pagbabayad ng mga allowance sa paglalakbay sa mga empleyado na naglalakbay sa ibang bansa.

265.5 libong rubles ang inilipat sa bangko.

Ang bangko ay bumili ng $ sa rate na 57.3 rubles/dollar. Para sa operasyon, isinulat niya ang isang komisyon:

(265,500/4500 - 57.3) 4500 \u003d 7,650 rubles.

Ang muling pagsusuri ng mga balanse ng dayuhang pera ay dapat gawin tulad ng sumusunod:

| Utang | Credit | Halaga, libong rubles | Paglalarawan |

| 57 | 51 | 265,50 | Nailipat na ang pera para sa pagbili ng foreign currency |

| 52.1 (2-3) | 57 | 255.60 (4500 56.8) | Ilipat sa transit account ng nakuhang foreign currency |

| 91.2 | 57 | 7,650 | Komisyon ng bangko |

| 91.2 | 57 | 2,250 ((57.3-56.8) 4500) | Minarkahang pagkakaiba sa halaga ng palitan |

Ang kumpanya ay may karapatang ipadala ang biniling pera sa:

- Pagbabayad para sa mga kontratang natapos sa mga dayuhang katapat:

Dt 60 Kt 52 (1-3)

- Pagpopondo sa gastos ng mga paglalakbay sa pagtatrabaho sa ibang bansa. Ang pera na natanggap ng kumpanya sa cash desk ay makikita bilang mga sumusunod:

Dt 50 Kt 52 (1-3)

- Pagbabayad ng mga pautang na natanggap sa dayuhang pera:

Dt 66 Kt 52 (1-3)

Mahalaga! Kapag bumibili ng dayuhang pera, kinakailangang isaalang-alang ang nagresultang pagkakaiba sa halaga ng palitan.

Mga kakaiba ng revaluation kapag nagbebenta ng pera

Sa modernong mga kondisyon, ang mga organisasyon ay maaaring magbenta mula 0 hanggang 25% ng kanilang mga kita sa foreign exchange sa estado. Ang prosesong ito ay makikita tulad ng sumusunod:

Sa huling araw ng panahon ng pag-uulat, ang mga balanse ng pera ay muling sinusuri. Posibleng mga talaan kapag natanggap:

- dumating Dt 91 Kt 99

- pagkawala Dt 99 Ct 91.9

Mahalaga! Ang hindi natanto na mga nalikom sa dayuhang pera ay kredito sa account:

Dt 52.1 Ct 52.(1, 2)

Mga paunang pagbabayad at pagkakaiba sa palitan

Ang mga halaga ng paunang pondo na inisyu o natanggap ay napapailalim sa accounting sa kasalukuyang halaga ng palitan sa petsa na tumutugma sa sandali ng paglipat ng supply ng pera o pagtanggap nito.

Kapag, halimbawa, ang mga hilaw na materyales ay binili sa account ng isang paunang bayad na naunang binayaran, ito ay isinasaalang-alang sa rate na umiiral sa araw na ang paunang pera ay inilipat.

Ang mga problema sa accounting ay posible kung ang mga ito ay hindi sapat upang ganap na masakop ang halaga ng mga ibinibigay na hilaw na materyales. Ang halaga ng biniling kalakal ay mabubuo mula sa dalawang bahagi:

- Ang paunang halaga, na kinakalkula alinsunod sa quotation sa petsa ng pagpapadala nito.

- Hindi sinasaklaw nang maaga ang gastos. Kinakalkula ito sa kasalukuyang rate sa araw ng pagtanggap ng mga hilaw na materyales para sa accounting.

Ang advance na inilipat nang mas maaga ay hindi napapailalim sa muling pagsusuri pagkatapos.

Mga kakaiba ng pagkalkula sa dayuhang pera para sa mga kredito at pautang

Ang mga pautang na natanggap ng mga kumpanya ay:

- Panandaliang panahon (hanggang 12 buwan).

- Pangmatagalan (higit sa isang taon).

Sa unang kaso, ang mga account ay ginagamit upang i-account ang mga ito. 66, 66.21, 66.22, at ang mga transaksyon ay makikita tulad ng sumusunod:

Sa accounting para sa mga pangmatagalang pautang sa $, €, £, ginagamit ang mga account. 67, 67.21, 67.22:

Ang accounting para sa mga pautang sa dayuhang pera ay isinasagawa sa katulad na paraan gamit ang mga account 66.23 at 67.23.

Pagkalkula ng mga pagkakaiba sa halaga ng palitan kapag bumibili ng mga hindi kasalukuyang asset

Kapag ang isang kumpanya ay bumili ng mga fixed asset, hindi madaling unawain na mga asset sa dayuhang pera sa ilalim ng naunang natapos na mga kontrata, ang kanilang halaga ay tinutukoy alinman sa exchange rate ng Central Bank, o sa isa pang quotation na sinang-ayunan ng mga partido sa petsa na ang mga asset ay kasama sa accounting. Pagkaraan ng ilang sandali, hindi na ito muling kinalkula.

Tanging ang natitirang bayad (kung mayroon man) ang napapailalim sa muling pagsusuri. Pagkatapos ay mayroong mga pagkakaiba sa halaga ng palitan positibo o negatibo.

Halimbawa 2 Ang kumpanya ay bumili ng kagamitan sa pagpapalamig sa halagang $20,000. Ang halaga ng palitan ng Bangko Sentral sa araw ng pagbili ay 57.4361. Ang pagbabayad ay ipinagpaliban ng isang buwan.

Sa huling araw ng buwan, dapat na muling kalkulahin ang utang sa pagbabayad. Ang quotation ng Central Bank ay 57.6587, na lumampas sa nauna. Ang kumpanya ay may mga gastos - para sa isang buong pag-aayos, kailangan nito ng mas malaking halaga ng masa ng ruble upang mabayaran ang katapat:

Palitan ng mga pagkakaiba sa accounting ng buwis

Ang kita na natanggap mula sa muling pagkalkula ng mga balanse ng pera ay hindi nalalapat sa kita mula sa pagbebenta ng mga produkto. Lohikal na hindi ito napapailalim sa pagbubuwis ng VAT.

Ang Kumpanya ay nagsasagawa ng muling pagsusuri ng mga balanse ng dayuhang pera depende sa paraan ng accounting para sa mga mahahalagang bagay na ginamit.

Kung paano ang eksaktong pagbabagu-bago ng quote ng pera ay ipinapakita sa VAT accounting ay ipinapakita sa talahanayan:

Halimbawa #3 Ang mga kalakal na nagkakahalaga ng €12,000 ay ipinadala noong Nobyembre 2 (rate 74.2256) at binayaran noong Nobyembre 26 (rate 75.1258). Ang VAT sa rate na 18% ay dapat bayaran sa sumusunod na halaga kapag ginagamit ang pamamaraan:

- singilin 160,327.30 (12,000 74.2256 0.18)

- cash register 162,271.72 (12,000 75.1258 0.18)

Ang mga pagkakaiba sa halaga ng palitan ay isinasaalang-alang sa kita (mga gastos) na hindi nagpapatakbo sa eksaktong parehong paraan tulad ng sa accounting. So, kapag positive sila, kasama sila sa amount na taxable on income.

Kita sa foreign exchange sa ilalim ng pinasimpleng sistema ng buwis at pangunahing pagbubuwis

Ang mga simplifier ay malayang nagbubukas ng mga foreign currency account para sa mga pakikipag-ayos sa mga dayuhang kasosyo.

Sa USNO, ang kita at mga gastos sa foreign currency ay kino-convert sa RUB sa rate ng Central Bank na naaangkop sa mga nauugnay na petsa.

Ayon sa Tax Code, ang mga simplist ay hindi kinakailangan na:

- magsagawa ng muling pagsusuri ng mga balanse ng dayuhang pera dahil sa mga pagbabago sa mga sipi;

- upang isagawa ang accounting ng mga gastos at kita mula sa naturang muling pagkalkula.

Samakatuwid, hindi tulad ng mga kumpanyang nakabase sa OSNO, ang mga simplist ay mayroong:

- walang mga halaga sa anyo ng mga positibo (o negatibo) na pagkakaiba sa palitan.

- ang mga kita at gastos ay itinatag nang isang beses - sa petsa ng paglitaw ng mga kita o gastos.

Ang paliwanag ng naturang mga tampok ay ang paraan ng cash, na siyang batayan ng pinasimple na sistema ng buwis.

Mahalaga! Ang mga kita sa foreign exchange ay napapailalim sa muling pagkalkula sa RUB sa halaga ng palitan ng Bangko Sentral na may bisa sa araw na ito ay kasama sa kita. I-kredito ito sa isang transit (hindi kasalukuyang) foreign currency account. Ang mga advance na halaga sa foreign currency ay kasama sa kita sa parehong paraan.

Ang mga gastos ng kumpanya, na lumitaw dahil sa mga pautang at kredito sa dayuhang pera, ay kinabibilangan ng:

- interes na dapat bayaran nang regular;

- na nagreresulta mula sa muling pagsusuri ng mga naipon na %% pagkakaiba sa palitan;

- negatibong pagkakaiba sa pagitan ng mga sipi ng Central Bank at ng domestic market, na lumitaw kapag bumili ng dayuhang pera, na kinakailangan para sa napapanahong pagpapatupad ng mga kasunduan sa pautang;

Ang mga karagdagang gastos na nauugnay sa mga gastos ng mga kasunduan sa surety, credit risk insurance, mga garantiya sa bangko ay kasama rin sa listahang ito.

Mga panuntunan para sa muling pagsusuri ng mga balanse ng pera

Upang maisagawa ang muling pagtatasa ng mga pondo ng foreign exchange alinsunod sa mga tagubilin, ang mga sumusunod na patakaran ay dapat sundin:

- Ang bawat transaksyon sa dayuhang pera, na isinasagawa sa pakikilahok ng mga institusyong pampinansyal, ay dapat na maipasok sa pang-araw-araw na sheet ng balanse sa rubles.

Ngunit para sa pagsubaybay at pagsusuri, ang paggamit ng accounting transaction registers at software tools sa foreign currency ay pinapayagan. Ang Bangko ay nagbibigay sa mga customer nito ng mga bi-currency statement.

- Kinakailangan ang muling pagkalkula para sa lahat ng papasok na balanse sa mga account ng foreign currency. Ang mga eksepsiyon ay mga halaga ng prepayment para sa mga kalakal (ibinigay o natanggap), mga advance para sa mga serbisyo o isang kumpletong hanay ng mga gawa. Upang ipakita ang mga ito, dapat mong gamitin ang mga account ng balanse para sa accounting para sa mga mutual settlement na isinasagawa sa mga transaksyon sa mga kasosyo.

- Kung sakaling ang pagpaparehistro ng mga analytical account ay isinasagawa lamang sa dayuhang pera, ang mga balanse ng bawat katugmang account sa balanse ay makikita sa rubles sa rate ng Central Bank nang sabay-sabay sa:

- mga rehistro ng accounting;

- mga anyo ng analytical at synthetic accounting.

Mga sikat na tanong

Tanong 1. Kasama ba sa VAT taxable base ang pagkakaiba ng palitan?

Sagot: Ang mga pagkakaiba sa palitan na hindi maiiwasang lumitaw kapag muling kinakalkula ang mga balanse ng pera ay kinikilala sa accounting ng buwis bilang kita na hindi nagpapatakbo, at hindi mula sa mga benta. Samakatuwid, ang kanilang halaga ay hindi kasama sa base ng VAT.

Tanong 2. Kailangan bang kalkulahin, bilang karagdagan sa mga pagkakaiba sa halaga ng palitan, mga pagkakaiba sa kabuuan?

Sagot: Ang konsepto ng mga pagkakaiba sa kabuuan ay hindi kasama sa Tax Code noong 2015. Ang lahat ng mga pagkakaiba na nagmumula sa muling pagkalkula ng mga balanse ng pera ay itinuturing na mga pagkakaiba sa halaga ng palitan.

Tanong 3. Kailan lumilitaw ang pagkakaiba sa halaga ng palitan?

Sagot: Ito ay nabuo bilang isang resulta ng muling pagsusuri ng mga pananagutan at asset ng foreign exchange sa petsa:

- pag-uulat;

- Pagbabayad ng mga obligasyon.

Tanong 4. Ano ang pinakakaraniwan at pinakasimpleng pagkakaiba sa halaga ng palitan?

Sagot: Kabilang dito ang pagkakaiba na lumilitaw sa panahon ng muling pagsusuri ng mga balanse ng foreign currency sa account ng kumpanya.

Tanong 5. Paano muling kalkulahin kung ang halaga ng mga pananagutan o mga ari-arian ay ipinahayag sa isang dayuhang pera, ang halaga ng palitan na hindi ibinigay ng Bangko Sentral?

Sagot: Ang quotation ng Bangko Sentral ng US$ sa RUB at hindi karaniwang foreign currency sa dolyar ay ginagamit. Maaari mong isaalang-alang ang data mula sa mga sistema ng impormasyon gaya ng Bloomberg o Reuters.

Sa panahon ng pagbuo ng mga relasyon sa ekonomiya sa mga dayuhang kumpanya, ang mga domestic na negosyante ay nagbubukas ng mga account sa dayuhang pera. Ang mga manggagawa sa pananalapi ay kailangang maging malapit na pamilyar sa kung ano ang muling pagtatasa ng mga balanse ng palitan ng dayuhan, mga pagkakaiba sa halaga ng palitan, at samakatuwid ay maipakita nang tama ang mga ito sa mga dokumento ng accounting.

Minsan kailangan ng mga organisasyon na bumili o magbenta ng foreign currency. Ang sitwasyon ay maaaring marami. Halimbawa, nag-import o nag-export ka ng mga kalakal, nagpapadala ng mga empleyado sa mga business trip sa ibang bansa, nagbabayad ng loan sa foreign currency, atbp.

Ang kasalukuyang batas ay nag-oobliga sa mga organisasyon na muling suriin ang mga balanse ng pera sa mga rubles sa itinatag na rate. Kung sakaling magkaroon ng pagkakaiba sa halaga ng palitan sa isang positibong direksyon para sa iyo, ito ay makikita bilang iba pang kita sa mga talaan ng accounting at bilang di-operating na kita sa NU. Ang halaga ng negatibong pagkakaiba ay isinasaalang-alang sa parehong paraan, para lamang sa gastos.

Sa artikulong ito, kukuha kami ng isang halimbawa kung paano ginagawa ang mga pagpapatakbo ng conversion ng currency sa 1C 8.3 at isaalang-alang ang kanilang mga pag-post, ibig sabihin, ang pagbili at pagbebenta ng mga pera.

Bago ka magsimulang magtrabaho kasama ang pera, kailangan mong i-configure ang programa.

Kung ang paglipat sa pagitan ng foreign currency at ruble account ay tumagal ng higit sa isang araw, kakailanganin mong gumamit ng intermediate account 57.

Mula sa seksyong "Pangunahing", pumunta sa.

Sa window na bubukas, hanapin ang item na tinatawag na "Account 57 "Mga paglilipat sa daan" ay ginagamit kapag naglilipat ng mga pondo" at markahan ito ng bandila. Ang add-on na ito ay hindi kailangang paganahin.

Inirerekomenda din na suriin ang pag-install ng isa pang add-on. Mula sa Administration menu, piliin ang Functionality. Sa lalabas na window ng mga setting, buksan ang tab na "Mga Settlement" at tingnan kung nakatakda ang flag sa item na "Mga Settlement sa currency at USD". Naitakda na namin ito bilang default.

Sa seksyong "Mga Sanggunian," piliin ang "Mga Pera".

Makakakita ka ng isang listahan ng lahat ng mga pera na idinagdag sa programa kasama ang kanilang mga rate. Sa form na ito, mag-click sa pindutang "I-download ang mga rate ng palitan ...".

Ipo-prompt ka ng program na piliin ang mga dayuhang pera na gusto mong i-download ang mga rate. Lagyan ng check ang kanilang mga kahon at mag-click sa pindutang "I-download at Isara". Ang default ay ang kasalukuyang petsa, ngunit maaari mo itong baguhin.

Ngayon ay maaari kang magpatuloy nang direkta sa aming halimbawa ng pagbebenta at pagbili ng pera sa 1C 8.3.

Pagbebenta ng pera

Pagpapawalang bisa ng dayuhang pera

Isaalang-alang ang isang halimbawa kung saan ang aming organisasyon ay kailangang magbenta ng $7,000 sa Sberbank para sa mga rubles. Sa una, ang isang order ng pagbabayad ay ginawa sa 1C at batay dito. Hindi namin isasaalang-alang ang mismong order ng pagbabayad, at magpapatuloy kami kaagad sa pagpapatupad ng write-off, dahil ito ang gumagawa ng mga kinakailangang pag-post.

Tukuyin ang "Iba pang mga settlement na may mga katapat" bilang uri ng operasyon. Ang tatanggap sa aming kaso ay PJSC Sberbank. Nakapagtapos na kami ng kasunduan sa kanya na may mga settlement sa USD. Pinili ito sa card ng dokumentong ito. Ipinapakita ng figure sa ibaba ang card ng kasunduang ito.

Gayundin, sa write-off, ipinapahiwatig namin ang accounting account 52 (Currency account) at settlement account 57.22 (Foreign currency sales). Bilang karagdagan, dapat mong tukuyin ang iyong organisasyon at bank account.

Tingnan natin ang dokumento at tingnan ang mga pag-post nito. Makikita mo na hindi lamang ang write-off mismo ang naipakita, kundi pati na rin ang mga pagkakaiba sa halaga ng palitan.

Kung binago ng currency ang halaga nito mula noong huling transaksyon ng currency, magdaragdag din ang 1C ng transaksyon para sa pagkalkula ng muling pagsusuri ng mga balanse ng currency (kung na-configure ang muling pagsusuri).

Resibo sa kasalukuyang account

Pagkatapos matanggap ng bangko ang $7,000, ililipat ito sa amin sa mga tuntunin ng ruble. Isinasaalang-alang ng programa ang dokumento.

Awtomatikong pinupunan ang resibo pagkatapos mag-unload mula sa client-bank. Gayunpaman, inirerekomenda na suriin ang mga napunang detalye, lalo na ang account at ang halaga.

Ang mga paggalaw ng dokumentong ito ay ipinapakita sa figure sa ibaba.

Pagbili ng pera

Sa kaso ng pagbili ng pera sa 1C 8.3, kailangan mong gawin ang parehong mga hakbang tulad ng sa nakaraang halimbawa.

Sa sitwasyong ito, ang write-off ay magmumukhang "Iba pang mga settlement sa counterparty". Sa mga transaksyon para sa pagbili ng pera, sa halip na 57.22 ay magkakaroon ng 57.02 (Pagbili ng dayuhang pera). Ang resibo sa settlement account ay magkakaroon ng form na "Pagbili ng foreign currency".

2017-05-20T12:15:02+00:00Bakit mo kailangan " Muling pagsusuri ng pera"? Madalas akong tinatanong ng mga baguhang accountant sa tanong na ito, dahil hindi pa sila nakakatagpo ng mga transaksyon sa foreign exchange sa pagsasanay at hindi nila naiintindihan kung saan nagmumula ang revaluation na ito, kung paano ito kinakalkula at kung ito ay kinakailangan. Hayaan natin ito minsan at para sa lahat ay gumagamit ng halimbawa ng 1C: Accounting 8.3 , edisyon 3.0. Una, ang muling pagsusuri ay nangyayari "sa kanyang sarili" kapag pagsasara ng buwan.

Pangalawa, ito ay lumitaw lamang para sa mga organisasyong nagkaroon na mga transaksyon sa pera.

At dahil jan.

Ayon sa PBU 3/2006 sa accounting para sa mga asset at pananagutan, ang halaga nito ay ipinahayag sa dayuhang pera, mayroon kaming:

Ang halaga ng mga ari-arian at pananagutan na denominasyon sa dayuhang pera ay muling kalkulahin sa mga rubles para sa pagmuni-muni sa mga talaan ng accounting at mga pahayag sa pananalapi.

Ang muling pagkalkula ng gastos ay ginawa sa petsa ng transaksyon sa dayuhang pera, pati na rin sa petsa ng pag-uulat.

01.01.2014 ang bumibili ay inilipat sa aming kasalukuyang account 1 dolyar.

Ang mga kable ay magiging tulad ng sumusunod:

D52 K62 1 USD

Pakitandaan na naitala namin ang halaga ng transaksyon nang sabay-sabay sa pera ng transaksyon (1 dolyar) at sa rubles sa halaga ng palitan sa petsa ng transaksyon (Enero 1, 2014, ang halaga ng palitan ng dolyar ay eksaktong 32.6587 rubles).

Lumalabas na lahat ng currency account ay nag-iimbak ng kanilang mga monetary indicator sa dalawang dimensyon nang sabay-sabay: sa pera ng account at sa rubles (ang pangunahing pera ng regulated accounting para sa Russia).

Kaya, sa pagtatapos ng araw sa Enero 1, 2014, ang balanse ng account 52 ay magiging 1 USD at sa parehong oras ay 32.6587 rubles.

Ang lahat ay mahusay, ngunit ang oras ay tumatakbo. Ang halaga ng palitan ng dolyar ay nagbabago. At ngayon, sa pagtatapos ng buwan (Enero 31, 2014), ang isang dolyar ay nagbibigay ng 35.2448 rubles.

At, kung titingnan natin ang ating balanse sa account 52 sa katapusan ng buwan, makikita natin na sa kabila ng katotohanang nagbago ang halaga ng palitan, mayroon pa ring 1 USD at 32.6587 rubles. Ngunit alam namin na ang isang dolyar ay tumutugma na hindi sa 32.6587 rubles, ngunit sa 35.2448 rubles! bumangon pagkakaiba sa pagitan ng halaga ng balanse sa dolyar at ang halaga ng balanse sa rubles.

Kaya, ang mismong muling pagkalkula ng halaga ng mga asset at pananagutan sa dayuhang pera sa petsa ng pag-uulat (iyon ay, buwanan) ay naimbento upang maibalik ang sulat na ito sa pagitan ng pera at rubles sa bawat oras sa katapusan ng buwan.

Sa kasong ito, ang muling pagsusuri para sa account 52 noong Enero 31, 2014 ay magiging ganito:

D52 K91.01 2.5861 rubles

Kaya, muling sinuri namin ang balanse ng ruble ng account 52 ng 2.5861 rubles sa gastos ng iba pang kita. Lumalabas na ang rate para sa buwang ito ay lumago - kaya ang kita para sa organisasyon. Kung ang halaga ng palitan ay bumaba sa kabaligtaran, magkakaroon ng iba pang mga gastos.

Kaya, pagkatapos ng muling pagsusuri, ang balanse sa debit sa account 52 sa pagtatapos ng araw sa Enero 31, 2014 ay magiging 1 USD at sa parehong oras ay 35.2448 rubles.

Ngunit lumilipas ang oras. At sa katapusan ng Pebrero para sa 1 dolyar ay nagbibigay na sila ng 36.0501 rubles. Nangangahulugan ito na muli tayong may pagkakaiba sa pagitan ng mga dolyar at rubles sa account 52, at kasabay nito, ang iba pang kita ay lumitaw dahil sa pagpapahalaga noong Pebrero.

Ang bagong revaluation ay magreresulta sa mga sumusunod na pag-post:

D52 K91.01 0.8053 rubles

At ang balanse sa debit sa account 52 sa pagtatapos ng araw noong Pebrero 28, 2014 ay magiging pareho 1 USD at sa parehong oras ay 36.0501 rubles.

Kaya't susuriin namin muli nang walang katiyakan, hanggang sa magkaroon kami ng hindi zero na balanse na 52 account. Ang iba pang mga currency account ay muling sinusuri sa parehong paraan.

Narito ang isang maikling teorya ng revaluation ng foreign exchange sa accounting. At ngayon tingnan natin kung paano ipinatupad ang lahat ng ito sa programa gamit ang halimbawa ng 1C: Accounting 8.3 (bersyon 3.0):

Naglo-load ng mga halaga ng palitan para sa 2014

Pagbubukas ng currency account (USD)

Upang gawin ito, pumunta sa seksyong "Pangunahing"->"Mga Organisasyon" at buksan ang aming organisasyon doon ():

Sa card ng organisasyon sa tuktok na panel, piliin ang item na "Mga bank account":

Sa listahan ng mga account na magbubukas, i-click ang button na "Lumikha" at punan ang kasalukuyang account card tulad ng sumusunod (bilang halimbawa ang account number at BIC; tiyaking piliin ang account currency USD):

I-click ang "I-save at Isara".

Ginagawa namin ang pagtanggap ng mga pondo mula sa bumibili

Upang gawin ito, pumunta sa seksyong "Bank at cash desk" at piliin ang item na "Mga bank statement" doon ():

Pinindot namin ang button na "Resibo" at punan ang bank statement tulad ng sumusunod (resibo ng $ 01 noong 01/01/2014; mula sa anumang katapat sa ilalim ng anumang kontrata; accounting account - 52; bank account - ang kakalikha lang namin):

I-click ang "Isumite at Isara".

Tinitingnan namin ang mga pag-post ng dokumento (ang DtKt button sa statement log):

Nakita namin na ang 1 dolyar ay na-kredito sa account 52 sa rate ng 01/01/2014 (kung paano tingnan ang mga halaga ng palitan sa isang tiyak na petsa sa 1C: Accounting).

Ginagawa namin ang pagsasara ng buwan para sa Enero

Pumunta kami sa seksyong "Mga Operasyon" at piliin ang item na "Pagsasara ng buwan" doon ():

Piliin ang panahon ng Enero 2014 at i-click ang "Isagawa ang pagsasara ng buwan".

Pagkatapos ay nakita namin ang item na "Muling pagsusuri ng mga pondo ng foreign exchange", i-click ito at piliin ang "Ipakita ang mga transaksyon":

Narito ang aming pagkakaiba sa halaga ng palitan para sa 2.58 rubles:

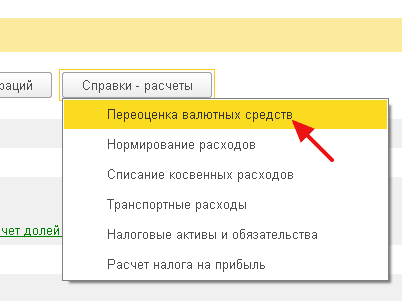

Bumalik tayo sa pagsasara ng buwan para sa Enero 2014 at hanapin ang button na "Reference-calculations" doon. I-click ito at piliin ang item na "Muling pagsusuri ng mga pondo ng pera":

Ang programa ay bubuo ng isang ulat na may mga kalkulasyon para sa muling pagsusuri ng mga pondo ng pera:

Katulad nito, isara ang buwan para sa Pebrero upang matiyak na ang aming mga paunang kalkulasyon ay tumutugma sa gawi ng programa.

Ang galing namin, yun lang

Kung hindi ito makakatulong, malamang na ang account kung saan mo inaasahan ang pagkalkula ng pagkakaiba sa halaga ng palitan ay nakalista sa iyong listahan ng mga account na may espesyal na pamamaraan ng muling pagsusuri.

Natutuwa akong tanggapin muli ang lahat sa site. Ngayon, pagkatapos ng isang maikling pahinga, patuloy tayong makikilala sa mga regulated operations ng pagsasara ng buwan at susunod sa atin. Ipaalala ko sa iyo na napag-isipan na natin ang mga tanong at. Ang lahat ng mga artikulong nauugnay sa seryeng ito ng mga publikasyon ay matatagpuan sa ilalim ng pamagat.

Software "1C Accounting Enterprise" nagbibigay-daan sa iyo na panatilihin ang mga talaan ng mga transaksyon sa dayuhang pera. Para sa layuning ito, may mga currency account sa configuration. Dahil sa ang katunayan na ang mga halaga ng palitan ng dolyar at euro ay patuloy na nagbabago sa accounting, sa pagtatapos ng buwan, ang isang operasyon ay isinasagawa "Muling pagsusuri ng mga pondo ng foreign exchange", na nag-aayos ng mga balanse ng pera alinsunod sa kasalukuyang halaga ng palitan. Pag-uusapan natin ang tungkol sa mga tampok ng accounting para sa mga transaksyon sa foreign exchange at ang muling pagsusuri ng mga pondo ng foreign exchange sa materyal na ito.

Ipaalala ko sa iyo na ang site ay mayroon nang ilang mga artikulo na nakatuon sa isyu ng pagsasara ng buwan sa 1C BUKH 3.0 na programa:

Paano naipapakita nang tama ang pagbili ng pera sa 1C

Upang malaman kung anong uri ng mga pag-post ang ginagawa ng kinokontrol na operasyon na "Muling pagsusuri ng mga pondo ng dayuhang palitan", hindi bababa sa kailangan namin ang organisasyon na magkaroon ng pera, at para dito dapat itong bilhin. Ang pagkuha ng pera ay makikita sa programa gamit ang dokumentong "Debit mula sa kasalukuyang account". Buksan natin ang dokumentong ito (seksyon ng menu na "Bank at cash desk" -> Bank statement). Itinakda namin ang mga sumusunod na detalye:

- Kasunduan - dapat na nasa pera ng rubles, ang uri ng kasunduan ay "Iba pa";

- Settlement account 57.02 "Pagbili ng dayuhang pera";

Sa halimbawang ito, bibili tayo ng $1,000. Noong Hulyo 8, 2014, ang opisyal na halaga ng palitan ay 1 $ = 34.5691 rubles, habang ang halaga ng palitan ng bangko ay 34.80 rubles. para sa 1$. Samakatuwid, sa patlang ng halaga ng dokumento, ipinapahiwatig namin ang 34,800.00 rubles.

Ipasa natin ang dokumento. Kaya, sinasalamin namin ang paglipat ng mga pondo para sa pagbili ng dayuhang pera: Dt 57.02 Kt 51 - 34,800.00 rubles. Account 57 "Pagkuha ng foreign currency" ay intermediate sa pagitan ng mga account 51 "Settlement accounts" at 52 "Currency accounts". Ginawa ito upang maipakita ang sitwasyon kung kailan na-debit ang pera para sa pagbili ng pera, ngunit hindi pa ito naililipat ng bangko sa amin at hindi pa namin ito maikredito.

Ngayon ay kinakailangan na ipakita ang pag-kredito ng biniling currency sa mga account 52 "Currency account" ng aming organisasyon, na naganap noong Hulyo 10, 2014 (pagkalipas ng dalawang araw). Upang gawin ito, gagamitin namin ang dokumentong "Resibo sa kasalukuyang account". Tukuyin ang mga sumusunod na halaga sa mga patlang ng dokumentong ito:

- Uri ng operasyon - Pagbili ng dayuhang pera;

- Accounting account - 52 "Mga account sa pera";

- Bank account – ang foreign currency account ng aming organisasyon. Kapag tinukoy namin ito, makikita ang field na "Halaga" sa currency na mayroon ang tinukoy na account.

- Cash flow item - lumikha ng isang bagong item na may uri ng paggalaw na "Iba pang mga resibo mula sa kasalukuyang mga operasyon";

- Halaga - 1000;

- Ang halaga ng palitan ng bangko - sa petsa ng pagpapatala noong 10.07.2014, ang halaga ng palitan ng bangko ay umabot sa 34.30 rubles. para sa 1$;

- Settlement account - 57.02 "Pagbili ng dayuhang pera";

- Ang halaga ng palitan ng Central Bank ng Russian Federation sa petsa ng transaksyon ng pera ay awtomatikong na-load kung magagamit ang Internet.

Suriin natin ang dokumento at tingnan ang mga pag-post nito:

Pag-aralan natin. Ang unang entry ay sumasalamin sa pagbili ng pera sa exchange rate ng Central Bank ng Russian Federation, at ang pangalawa ay sumasalamin sa paglihis ng exchange rate kung saan ang bangko ay nagbebenta ng pera sa amin mula sa exchange rate ng Central Bank. Sa katunayan, ito ang komisyon na pinipigilan ng bangko para sa operasyon:

(34.30 (rate ng bangko) - 34.0758 (rate ng CB)) * $ 1000 \u003d 224.20 rubles.

- Uri ng operasyon - Iba pang mga settlement na may mga katapat;

- Accounting account - 51 "Mga settlement account";

- Halaga - 500;

- Cash flow item - lumikha ng isang bagong item na may uri ng paggalaw na "Iba pang mga pagbabayad para sa kasalukuyang mga operasyon";

- Settlement account - 57.02 "Pagkuha ng dayuhang pera".

Suriin natin ang dokumento at tingnan ang mga pag-post:

Kaya, dapat walang balanse sa account 57.02 "Pagbili ng dayuhang pera".

Muling pagsusuri ng dayuhang pera sa 1C

Isalamin natin ang pagbili ng mga kalakal sa currency sa halagang $100 na may petsang Hulyo 17, 2014. Ito ay makikita sa isang simpleng dokumento na "Receipt of goods and services", ngunit ang kontrata lamang sa counterparty ay hindi dapat nasa rubles, ngunit sa napiling pera (USD).

Sa batayan ng dokumentong ito, nilikha namin ang dokumentong "Debit mula sa kasalukuyang account", na magiging sa dayuhang pera. Kung talagang nilikha mo ito batay sa resibo, hindi mo na kailangang punan ang anumang karagdagang mga patlang.

Ang pangalawang entry ay malinaw - ito ay nag-debit ng $ 100 c52 ng account sa exchange rate ng Central Bank sa petsa ng transaksyon. Ngunit ang unang mga kable ay mas kawili-wili. Nagsasagawa ito ng pagsasaayos o muling pagsusuri ng mga balanse sa account ng dayuhang pera sa halaga ng palitan ng Bangko Sentral noong 07/17/2014.

Para mas malinaw, may ipapaliwanag ako. Sa accounting at sa 1C, ang mga pondo sa mga account ng dayuhang pera ay makikita sa rubles. Upang matiyak ito, maaari kang bumuo ng "Turnover balance sheet" para sa account 52, na nagsasaad sa mga setting sa tab na "mga tagapagpahiwatig" na kami ay interesado sa mga field ng BU (data ng accounting) at "Halaga ng pera". Ang turnover sa larawan ay nabuo bago ang pinag-uusapang dokumento na "Write-off mula sa kasalukuyang account.

Kaya't lumalabas na ang $1,000 na ito, na nakaimbak sa aming account 52, ay magkaiba halos araw-araw, at ang balanse sa mga tuntunin ng ruble, na nabuo sa katapusan ng Hulyo, halos tiyak na hindi tumutugma sa rate ng Central Bank noong 07 /31/2014. Upang ayusin ang halaga ng pera (aming libo) ayon sa exchange rate ng Central Bank, ang isang pag-post ay nabuo gamit ang account 91.01 sa dokumentong "Debit mula sa kasalukuyang account".

Sa agham, ito ay tinatawag na pagkakaiba sa halaga ng palitan. Kung bumagsak ang dolyar sa presyo, matatalo tayo at maisasalamin ang pag-post, gamit ang expense account 91.2 "Iba pang mga gastos".

Ang muling pagsusuri ng mga balanse ng pera ay hindi isinasagawa araw-araw. Bilang isang tuntunin, ito ay nangyayari kapag ang mga pondo ay na-debit o natanggap sa account 52 o sa katapusan ng buwan. Gawin natin ngayon ang regulated operation pagsasara ng buwan na "Revaluation ng foreign currency". Ang serbisyo para sa pamamahala ng mga operasyon sa pagsasara sa katapusan ng buwan ay matatagpuan sa tab na "Mga Operasyon" ng pangunahing menu. Muli nating suriin para sa Hulyo 2014.

Noong Hulyo 31, 1 $ = 35.7271 rubles. Ang balanse na $900 ay pinanatili sa itinakdang presyo nang ang mga pondo ay na-debit noong Hulyo 17, $1 = 34.3853 rubles. Kaya, ang dolyar ay tumaas sa presyo laban sa ruble at muli kaming kumita ng kaunti: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

Saan nakaimbak ang mga halaga ng palitan sa BUKH 3.0

Maaaring ito na ang wakas, ngunit may isa pang maliit na tanong. Hindi pa katagal, ako mismo ay nagsimulang magtrabaho kasama ang 1C Accounting 3.0 na edisyon, at sa proseso ng paghahanda ng materyal na hinahanap ko nang mahabang panahon kung saan makikita mo ang mga halaga ng palitan na na-download mula sa Internet. Tapos syempre nakita ko. Upang tingnan ito, kailangan mong buksan ang direktoryo ng "Mga Pera", na matatagpuan sa seksyong "Mga Sanggunian" ng pangunahing menu. Sa pamamagitan ng paraan, sa direktoryo na ito sa tuktok mayroong isang pindutan na "I-download ang mga rate ng palitan", pag-click sa kung saan magbubukas ang isang window kung saan kailangan mong tukuyin ang panahon ng pag-download.

Pagkatapos nito, kailangan mong buksan ang currency ng interes para sa pag-edit at hanapin ang "Mga rate ng pera" sa itaas na bahagi ng window.

Iyan lang sa ngayon!) Kung nagustuhan mo ang artikulong ito, magagawa mo gumamit ng mga pindutan ng social media para panatilihin ito para sa iyong sarili!

Huwag ding kalimutan ang iyong mga tanong at komento. mag-iwan sa mga komento!

Sa materyal ngayon, patuloy nating pag-uusapan ang tungkol sa mga tampok ng kinokontrol na buwanang pagsasara ng mga operasyon sa programa ng accounting na "1C Accounting 8" na bersyon "3.0". At ang susunod na linya ay mayroon tayo - "Revaluation ng foreign exchange funds."

Ginagawang posible ng pinakabagong bersyon ng programa ng accounting na panatilihin ang mga talaan ng mga transaksyon sa dayuhang pera. Para magawa ang gawaing ito, naglalaman ang configuration ng tinatawag na mga currency account. Ang mga halaga ng palitan ng euro at dolyar ay patuloy na nagbabago, samakatuwid, sa accounting sa katapusan ng buwan, ang isang operasyon na tinatawag na "Revaluation ng foreign exchange funds" ay ipinatupad, na, na may kaugnayan sa isang tiyak na rate, ay kumokontrol sa mga balanse ng pera sa isang kinakailangang paraan. Tatalakayin pa natin ang tungkol sa muling pagsusuri ng mga pondo ng foreign exchange at accounting para sa mga transaksyon sa foreign exchange sa publikasyong ito.

"1C Accounting 8": salamin ng pagbili ng pera

Upang maging karampatang eksakto kung anong uri ng mga pag-post ang kinokontrol ng operasyon na tinatawag na "Revaluation of foreign exchange funds", kailangan mong magkaroon ng pera sa negosyong ito, na, siyempre, ay dapat bilhin. Sa programa ng accounting, ang pagkuha ng isang dokumento ay makikita gamit ang isang dokumento na tinatawag na "Pagde-debit ng isang kasalukuyang account". Pagpunta sa seksyon ng pangunahing menu na may pangalang "Bank at cash desk" ("Mga pahayag sa bangko"), buksan ang dokumentong ito.

Pagkatapos ng operasyon, itakda ang mga sumusunod na detalye:

Uri ng operasyon na tinatawag na "Iba pang mga settlement na may mga katapat";

Account na "51" na may pangalang "Settlement Accounts";

Uri ng transaksyon na tinatawag na "Iba pang mga settlement na may mga katapat";

Ang kontrata, na maaaring nasa ruble na pera, ang uri ng natapos na kasunduan ay tinatawag na "Iba pa";

Settlement account "57.02" na may pangalang "Pagbili ng foreign currency";

Artikulo ng paggalaw ng pananalapi - na may ganitong uri ng paggalaw bilang "Iba pang mga pagbabayad para sa kasalukuyang mga operasyon" kailangan mong lumikha ng isang bagong artikulo;

Sa aming halimbawa, kailangan mong bumili ng $1,000. Noong Hulyo 8 noong nakaraang taon, ang opisyal na rate ng $1 ay 4.5691 rubles. At sa bangko, ang isang dolyar ay maaaring mabili para sa 34.80 rubles. Lumalabas na sa field ng halaga ng dokumento kailangan nating markahan ang 34,800.00 rubles.

Ngayon i-post ang dokumento. Kaya, sinasalamin namin ang paglipat ng pananalapi para sa pagbili ng dayuhang pera na may sumusunod na pag-post: "Dt57.02 Kt51" - 34,800.00 rubles. Dapat ding tandaan na ang account na "57" na tinatawag na "Pagbili ng foreign currency" ay nasa pagitan ng dalawang naturang account: "51" na may pangalang "Settlement accounts" at "52" na tinatawag na "Currency accounts". Umiiral ito upang ipakita ang ganoong sitwasyon kung kailan na-debit na ang mga pananalapi para sa pagbili ng dayuhang pera, ngunit hindi pa inililipat ng institusyon sa pagbabangko ang mga pondong ito sa amin. Alinsunod dito, ang operasyon sa mga pondo ng kredito ay hindi pa naisasagawa.

At ngayon kailangan mong ipakita ang mga kredito ng biniling pera sa account na "52" sa ilalim ng pangalang "Foreign exchange market" (Hulyo 10, 2014). Upang maisagawa ang operasyong ito, gamitin ang dokumento na may pangalang "Resibo sa kasalukuyang account". Sa mga patlang ng dokumentong ito, kakailanganin mong tukuyin ang mga sumusunod na halaga:

Uri ng accounting - "52" sa ilalim ng pangalang "Mga account sa pera";

Uri ng operasyon na may pangalang "Pagbili ng dayuhang pera";

Account na "52" na may pangalang "Mga account sa pera";

Ang bank account ay isang foreign currency account ng aming kumpanya. Kung susuriin namin ito, ang field na "Halaga" ay ipapakita din sa parehong pera;

Item sa daloy ng pananalapi - lumikha ng isang item na may uri ng paggalaw na tinatawag na "Iba pang mga resibo mula sa kasalukuyang mga operasyon";

Halaga - 1000;

Ang rate ng bangko - noong Hulyo 10, 2014, sa petsa ng pagpapatala, ang rate ng bangko ay 34.30 rubles para sa isang dolyar;

Settlement account - "57.02" sa ilalim ng pangalang "Pagbili ng foreign currency";

Ang rate ng Central Bank of Russia sa petsa ng transaksyon ng pera - kung may access sa Internet, awtomatiko itong na-load.

Ngayon dumaan sa dokumentong ito at tingnan ang mga pag-post nito:

Magsagawa tayo ng pagsusuri. Ang una sa mga ito ay sumasalamin sa pagkuha ng pera alinsunod sa rate ng Central Bank ng Russia, at ang pangalawa ay nagpapahiwatig ng paglihis ng rate ng Central Bank. Samakatuwid, sa kasong ito, ang bangko ay nagbebenta lamang ng pera sa amin, at ang pagkakaiba sa mga rate sa Central Bank ay maaaring ipaliwanag bilang mga komisyon ng mga institusyong pagbabangko na ito para sa mga operasyong isinagawa.

(34.30 (rate ng bangko) - 34.0758 (rate ng Central Bank)) * 1000 dollars = 224.20 rubles.

Sa itaas, gaya ng naintindihan mo na, kinakalkula namin ang komisyon sa bangko. Ang huli na may halagang 1 na may pangalang "Paglihis ng rate ng pagbebenta (pagbili) ng dayuhang pera mula sa opisyal na rate" ay makikita sa operating expenses account na "91.0" sa ilalim ng pangalang "Iba pang mga gastos".

Napansin ng mga malapit na sumunod sa sitwasyon na naglipat kami ng mas maraming pera sa institusyon ng pagbabangko kaysa sa kinakailangan upang bilhin ang pera: 34800 - 34300 = 500. Pagkatapos ng operasyon ng paglipat, dapat ibalik ng institusyon sa pagbabangko ang natitira sa aming account. Upang mairehistro ang pagbabalik na ito sa programa ng accounting "1C Accounting 8", kailangan mong gumamit ng isang dokumento na may pangalang "Resibo sa kasalukuyang account":

Ang kinakailangang uri ng operasyon ay tinatawag na "Iba pang mga settlement na may mga katapat";

Accounting account - "51" sa ilalim ng pangalang "Settlement accounts";

Halaga - 500;

Item sa daloy ng pananalapi - kailangan mong lumikha ng isang bagong item na may ganitong uri ng paggalaw bilang "Iba pang mga pagbabayad para sa kasalukuyang mga operasyon";

Settlement account - "57.02" sa ilalim ng pangalang "Acquisition of foreign currency".

Pagkatapos gawin, ipasa ang dokumento at tingnan ang mga pag-post:

Dapat ay walang balanse sa account na "57.02" na may pangalang "Pagbili ng foreign currency".

"1C Accounting 8": muling pagsusuri ng mga pondo ng foreign exchange

At ngayon ang pagbili ng mga produkto ay dapat na maipakita sa pera sa halagang $ 100 na may petsang Hulyo 17, 2014. Ginagawa ito gamit ang isang dokumentong tinatawag na "Receipt of goods and services", ngunit binibigyang-diin namin na ang kasunduan sa counterparty ay dapat nasa piniling currency, sa kasong ito sa dolyar.

Sa batayan ng dokumentong ito, lumikha ng isang dokumento na may pangalang "Debit mula sa kasalukuyang account", na makikita rin sa pera. Kung nilikha mo ito batay sa resibo, hindi mo kailangang punan ang anumang karagdagang mga patlang.

Kung ang pangalawang transaksyon ay nagsusulat ng 100 dolyar mula sa "52" na account sa rate ng Central Bank sa petsa ng transaksyon, kung gayon ang unang transaksyon ay mas kawili-wili. Ito ay nasa rate ng Bangko Sentral noong Hulyo 17, 2014 na itinatama o muling sinusuri ang mga balanse sa account ng foreign currency.

Upang gawing mas malinaw para sa iyo, hayaan mo akong magpaliwanag nang mas detalyado. Sa "1C Accounting 8" at accounting sa mga foreign currency account, ang mga pondo ay makikita sa rubles. Upang makatiyak sa itaas, sa account na "52" ay bumuo ng "Turnover balance sheet". Kasabay nito, sa tab na "Mga Tagapagpahiwatig" sa mga setting, ipahiwatig na interesado kami sa "Halaga ng Pera", pati na rin ang mga patlang ng BU (impormasyon na nauugnay sa accounting).

At ang turnover sa larawan ay nilikha upang magsagawa ng isang dokumento na may pangalang "Debit mula sa kasalukuyang account."

Bilang isang resulta, lumalabas na ang $ 1,000 na na-save sa account na "52", depende sa pagbabagu-bago ng pera, ay magkaiba ang gastos araw-araw. At ang balanse sa rubles, na nabuo sa katapusan ng Hulyo, ay malamang na hindi tumutugma sa rate ng Central Bank noong Hulyo 31, 2014. Upang ayusin ang halaga ng isang tiyak na pera alinsunod sa halaga ng palitan ng Bangko Sentral, isang transaksyon ay nilikha. Kasabay nito, ang account na "91.01" ay ginagamit sa dokumentong tinatawag na "Debit mula sa kasalukuyang account".

Kaya, mayroon kaming 1,000 dolyar, na katumbas ng 34,075.80 rubles. Noong Hulyo 17, 2014, bumagsak ang halaga ng palitan ng dolyar, at naging 34.3853 na (34,385.30 rubles para sa 1000 dolyar). Nangangahulugan ito na ang 1C accounting program sa pag-debit ng kasalukuyang account sa Hulyo 17 ay nagpapataas ng halaga na $1,000. Ang lahat ng mga pagbabagong ito ay nai-save sa account na "52", sa kasong ito, para sa isang libong dolyar, kakailanganin mong magbayad ng 309.5 rubles pa. Bilang resulta, lumalabas na ang ating mga dolyar ay tumaas sa presyo, at mayroon na tayo, bagaman hindi malaki, ngunit. Kaya naman ginagamit namin ang account na "91.01" sa ilalim ng pangalang "Other income".

Sa pagsasalita sa wika ng agham, ito ay tinatawag na pagkakaiba sa halaga ng palitan. Kung ang dolyar ay naging mas mura, pagkatapos ay nawalan kami ng mga rubles at ang transaksyong ito, kapag gumagamit ng mga account sa gastos na "91.2" sa ilalim ng pangalang "Iba pang mga gastos", ay maisasalamin.

Ngunit ang mga balanse ng pera ay hindi sinusuri araw-araw. Sa karamihan ng mga kaso, ang operasyong ito ay isinasagawa sa pagtatapos ng buwan o kapag ang mga pananalapi ay natanggap o na-debit sa account na "52".

Pagkatapos nito, isagawa ang kinokontrol na operasyon sa pagsasara sa katapusan ng buwan na tinatawag na "Revaluation ng foreign currency." Sa tab ng pangunahing menu na "Mga Operasyon" makikita mo ang kinakailangang serbisyo na idinisenyo upang pamahalaan ang mga operasyon sa pagsasara sa katapusan ng buwan. Ngayon, gawin ang revaluation operation para sa buwan ng Hulyo 2014.

Noong Hulyo 31, ang 1 dolyar ay 35.7271 rubles. Ang balanse, na nagkakahalaga ng 900 dolyar, ay pinanatili sa presyong itinakda kapag nagde-debit ng mga pondo (07/17/2014, ang dolyar ay katumbas ng 34.3853 rubles). Bilang resulta, may kaugnayan sa ruble, ang dolyar ay naging mas mahal at muli kaming may mas maraming pera na kinita:

"1C Accounting 8": pag-save ng mga halaga ng palitan

Paggawa sa paksang ito, magkakaroon ka ng isang katanungan: saan nakaimbak ang mga halaga ng palitan sa 1C accounting program na awtomatikong na-download mula sa Internet? Sa pangunahing direktoryo ng menu na tinatawag na "Mga Direktoryo". Mahalaga rin na sabihin na sa tuktok ng direktoryo na ito ay mayroong isang pindutan na tinatawag na "I-download ang mga rate ng palitan". Sa pamamagitan ng pag-click dito, magbubukas ang isang window kung saan kakailanganin mong tukuyin ang panahon ng pag-download.

Pagkatapos isagawa ang operasyong ito para sa pag-edit, buksan ang currency na kailangan mo at hanapin ang "Mga rate ng pera" sa itaas na bahagi ng window.

Magiging interesado ka rin sa:

MOSCOW, Oktubre 2 - RIA Novosti, Marina Malkova. Naaalala pa rin ng mas lumang henerasyon ng mga Ruso kung paano...

Mga pangunahing prinsipyo at ang pangangailangang isara ang mga account Tandaan 1 Sa dulo ...

Sino ang gustong malaman isang araw na na-block ang kanyang bank card at walang access ...

Ang account 96 ng accounting ay isang passive account na Mga reserba para sa mga gastos sa hinaharap, nagsisilbi sa ...

Sa pagtukoy ng halaga ng mga ginawang produkto (serbisyo o gawa), isang mahalagang papel ang ginagampanan ng ...