Documentația de raportare este necesară pentru fiecare firmă, companie, corporație. În general, orice întreprindere care operează și desfășoară orice activitate. Bilanțul este întocmit cu un scop specific - să arate imaginea completă situatie financiaraîntreprindere dată pentru o anumită perioadă de timp, care se numește perioadă de raportare și poate fi stabilită individual în cadrul nevoilor obiectului activității antreprenoriale.

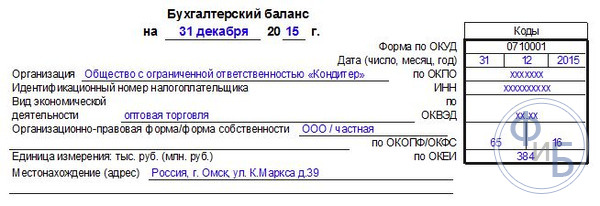

Exemplu de completare a formularului 1

Prima foaie:

A doua foaie:

Cum este bilanţul unei companii

Pentru depunerea corectă a rapoartelor este necesară întocmirea unui bilanţ conform anumitor cerinţe. Formularul 1 le răspunde în varianta oficială. Bilanțul din formularul 1 este completat de toate organizațiile care depun rapoarte.

Unele organizații pot modifica acest formular pentru a se potrivi nevoilor lor, dar Cerințe generale trebuie respectate, inclusiv codificarea trebuie păstrată acest document. Ar trebui să fie însoțită de explicații în ordinea generală de raportare.

Formularul conform OKUD 0710001 a fost aprobat prin ordinul relevant al Ministerului Finanțelor nr. 66n ca exemplu principal pentru întocmirea unui bilanţ. Este format din două părți - în care toate informațiile de bază despre activitati financiare obiect de afaceri.

Formularul 1, atunci când este completat, are următoarele cerințe:

- Corectitudinea și fiabilitatea informațiilor introduse.

- Fără erori sau remedieri.

- Prezența tuturor detaliilor necesare la completarea părții de titlu.

OKUD 071001 poate fi completat cu sume în mii sau milioane. În cazul în care cifra de afaceri a companiei este foarte mare, ceea ce provoacă apariția unui număr mare de zerouri în bilanț, societatea poate alege pentru ea însăși o reducere convenabilă a sumei cu o explicație a acesteia în documentele însoțitoare.

Instrucțiuni complete despre cum să întocmești un bilanţ pot fi văzute în acest videoclip:

Esența bilanţului

Componentele acestui tip de raportare sunt Activ și Pasiv, care au secțiuni și conțin grupuri de articole contabile. Bilanțul unei întreprinderi trebuie în mod necesar să fie întocmit în conformitate cu această structură pentru a afișa pe deplin toate fondurile în cadrul apartenenței lor la articole și apoi la secțiuni.

Toți indicatorii situației financiare sunt valabili pentru o anumită perioadă de timp. Așadar, pentru a întocmi o opinie corectă și obiectivă asupra organizației, merită să luăm în considerare echilibrul care este relevant în acest moment.

Exista tipuri diferite, dintre care exemple sunt . Exact analiza orizontală vă permite să creați o imagine obiectivă a activității organizației în timp.

Bilanțul este necesar nu numai pentru revizuirea și analiza internă a activităților. Este încă în fara esec se depun într-un pachet de rapoarte contabile la fisc, precum și la autoritățile de statistică.

Bilanțul în formularul 1 se depune o dată pe an în autoritățile fiscaleîmpreună cu documentele însoțitoare. Unele întreprinderi au dreptul să depună un formular de raportare simplificat, precum și să nu atașeze documente explicative. Acest drept este reglementat de Codul Fiscal.

Poate fi transferat autorităților de control fiscal în mod independent sau prin împuternicire prin intermediul unui reprezentant, trimis prin poștă cu o listă de atașamente și, de asemenea, transferat către în format electronic folosind internetul.

Este de remarcat faptul că, dacă depunerea în considerare a bilanțului nu are loc la timp, atunci obiectul activității antreprenoriale pot fi aplicate amenzi. De asemenea, persoana care este responsabilă de raportare poate fi adusă la răspundere administrativă.

Deci, pentru a depune rapoarte contabile către autoritățile fiscale, autoritățile de statistică, precum și cu titlu intern, este necesar un formular bilanț să fie completat de persoana responsabilă. Acest document este foarte important pentru pregătirea unei caracterizări obiective starea financiara organizarea, precum și repartizarea corectă a finanțelor în timpul funcționării acesteia. Pe baza analizei bilanțului, nu se poate forma doar o opinie asupra stării finanțelor, ci și se poate face previziuni pentru continuarea lucrărilor.

Face contabilitateîntr-o entitate economică presupune completarea unor formulare de raportare pentru anumite date. Ca parte a situațiilor financiare, un loc aparte îl ocupă bilanțul, căruia multe organisme de reglementare și alte organisme îi atribuie un rol dominant. Prin urmare, este important să știți cum să completați bilanțul, ce conturi să includeți unde.

Bilanțul este una dintre formele contabile. Legislația stabilește că toate persoanele juridice, indiferent de forma lor organizatorică și de regimul de impozitare aplicabil, trebuie să întocmească și să depună rapoarte la autoritățile fiscale și de statistică.

Această obligație se aplică și organizațiilor nonprofit și barourilor. Bilanțul și declarația de venit nu trebuie depuse fără greșeală doar antreprenorilor, precum și sucursalelor companii străine. Dar o pot face din proprie inițiativă.

Atenţie! Anterior, unele organizații erau scutite de la întocmirea unui bilanţ, dar în prezent asemenea prevederi nu se aplică. Entităților comerciale clasificate drept întreprinderi mici li se acordă dreptul de a transmite rapoarte într-o formă simplificată. Acesta include un bilanț în formularul 1 și, prin urmare, întreprinderile trebuie să îl trimită fără greșeală autorităților de reglementare.

Termenele limită pentru bilanț

Conform regulilor generale, bilanțul - formularul 1 trebuie depus ca parte a raportării pentru anul trecut cel târziu la 31 martie a anului următor. Acest termen trebuie respectat la depunerea unui bilanţ și a altor formulare la IFTS și statistici.

În plus, în anumite condiții, un raport de audit trebuie trimis către Rosstat ca atașament. Pentru el i se stabilește o perioadă de zece zile, dar cel târziu la 31 decembrie a anului următor.

Unele organizații trebuie să depună situații financiare și să le publice din cauza tipului de activitate pe care o desfășoară, sau după alte criterii stabilite de lege. De exemplu, turoperatorii trebuie să trimită rapoartele lor către Rostrud în termen de trei luni de la data aprobării lor.

Legislația prevede termene separate pentru organizațiile care sunt înregistrate după 30 septembrie a anului de raportare. Datorită faptului că pot fi definite diferit an calendaristicîn acest caz, data livrării poate fi stabilită de astfel de organizații la 31 martie a celui de-al doilea an după cel curent. De exemplu, Rebus LLC a primit un extras din Registrul Unificat de Stat al Persoanele Juridice la 25.10.2017, pentru prima dată fiind necesară depunerea unui raport contabil la 31 martie 2019.

Atenţie! Situațiile contabile sunt de obicei depuse anual. Cu toate acestea, poate fi depus trimestrial. În acest caz, se numește intermediar. O astfel de documentație este necesară foarte des atunci când se solicită împrumuturi în bănci, proprietari de companii etc.

Unde este furnizat

Reguli legi federale stabilește că formularul 1 din bilanţ și formularul 2 din contul de profit și pierdere, iar în cazurile stabilite, alte formulare, trebuie depuse fără greșeală:

- IFTS - raportarea trebuie depusă la locul de înregistrare a companiei. Prin urmare ramuri și altele diviziuni separate nu o depuneți și doar societatea-mamă depune situații financiare consolidate. Acest lucru trebuie făcut la locul de înregistrare, ținând cont de aceste departamente.

- Rosstat - in prezent, raportarea catre autoritatile de statistica este obligatorie. Dacă acest lucru nu se face, atunci, la fel ca în primul caz, compania și oficialii pot fi trași la răspundere.

- Fondatorilor și altor proprietari ai companiei - acest lucru se datorează faptului că fiecare raport anual al organizației trebuie să fie aprobat de proprietarii săi.

- Alte autorități, dacă o astfel de obligație este determinată de normele relevante.

Atenţie! Băncilor li se poate cere să furnizeze rapoarte atunci când solicită diferite tipuri de împrumuturi și împrumuturi. Mai ales dacă este luată.

În prezent, la încheierea contractelor, multe companii mari li se cere să le furnizeze formularul 1 bilanțul forma 2 situația de profit și pierdere. Acest lucru ar trebui făcut la discreția conducerii companiei.

Cu toate acestea, în prezent, multe firme specializate prin care puteți depune rapoarte au un serviciu care vă permite să obțineți totul informatie necesara despre un partener după TIN sau OGRN. Aceste date sunt furnizate de IFTS însuși pe baza rapoartelor transmise anterior.

După aceea, TIN-ul său este indicat pe următorul rând din tabel. În continuare, trebuie să menționați tipul principal de activitate - mai întâi în cuvinte, apoi în tabel folosind codul OKVED2. Apoi sunt indicate forma organizatorică și forma de proprietate.

Dimpotrivă, codurile corespunzătoare sunt trecute în tabel, de exemplu:

- Pentru LLC, codul 65 este setat.

- pentru proprietate privată - 16.

Pe linia următoare, trebuie să alegeți în ce unități sunt prezentate datele în bilanț - în mii sau milioane. Tabelul reflectă codul OKEI necesar. Ultima linie conține adresa locației subiectului.

Active

Mijloace fixe

Rândul „Imobilizări necorporale” 1110 - soldul contului 04 (cu excepția lucrărilor de cercetare și dezvoltare) minus soldul contului 05.

Rândul „Rezultatele cercetării” 1120 - soldul contului 04 pentru subconturile care reflectă cercetare și dezvoltare;

Linia „Interogări de căutare intangibile” 1130 - sold, subcont de costuri intangibile pentru munca de căutare.

Rândul „Solicitări de căutare materiale” 1140 - soldul contului 08, subcontul de costuri bunuri materiale pentru munca de cautare.

Linia „Active fixe” 1150 - soldul minus soldul .

Rândul „Investiții profitabile în MC” 1160 - soldul minus soldul contului 02 în ceea ce privește amortizarea acumulată a activelor aferente investitii profitabile.

Rândul „Investiții financiare” 1170 - soldul contului 58 minus soldul contului 59, precum și soldul contului 73 în ceea ce privește împrumuturile purtătoare de dobândă pe 12 luni.

Linia „Active de impozit amânat” 1180 - soldul contului 09, este posibil să-l reducă cu soldul contului 77.

Linia „Alții afară active circulante» 1190 - alți indicatori care trebuie reflectați în secțiune, dar nu sunt incluși în niciun rând.

Linia „Total pentru secțiune” 1100 - suma liniilor de la 1110 la 1190.

active circulante

Linia „Rezerve” 1210 - suma indicatorilor este introdusă în linia:

- soldul contului 10 minus soldul contului 14 sau soldurile contului 15, 16

- Solduri cont de producție: 20, 21, 23, 29, 44, 46

- Resturi de bunuri în conturile 41 (minus soldul în contul 42), 43

- soldul contului 45.

Rândul „Taxa pe valoarea adăugată” 1220 - soldul contului 19.

Rândul „Conturi de creanță” 1230 - se introduce suma indicatorilor:

- Solduri debitoare și 76 minus soldul creditor al contului 63 pe subcontul „Rezerve pentru datorii pe termen lung”;

- Sold debitor la avansurile efectuate pentru furnizarea de produse și servicii.

- Sold debitor, subcont „Calcule pentru asigurare”;

- Soldul debitor al contului 73, cu excepția sumelor împrumuturilor la care se percepe dobândă;

- Soldul debitor al contului 58, subcontul „Împrumuturi acordate, la care nu se percepe dobândă”.

- Soldul contului debitor 75;

- Soldul contului debitor 68, 69

- Soldul contului debitor 71.

Bilanțul - Formularul 1 acestuia este considerată componenta principală a raportării în domeniul contabilității. Obligația de completare este inerentă fiecărei organizații care generează situații financiare. Articolul va vorbi despre ceea ce constituie formularul 1 și bilanțulîn general, care sunt principiile umplerii lor.

Cum se corectează - formularul 0710001 sau formularul numărul 1 din bilanţ

Mulți contabili sună forma bilantului 1, deși acest termen în raport cu acest document de raportare și-a pierdut deja relevanța. Cert este că în 2010, Ministerul Finanțelor și-a anulat ordinul nr. 67n din 22 iulie 2003 și a emis un nou document normativ- ordin din 02.07.2010 nr.66n. Anexele la acesta conțin documente, iar acestea nu mai menționează formularul 1. De atunci, codarea OKUD a fost folosită în practica de afaceri, conform căreia codul 0710001 a fost atribuit bilanţului.

Cu toate acestea, termenul „Formular 1” este folosit în viața de zi cu zi a contabililor - nu atât din necesitate, cât din obișnuință și din comoditate.

Bilanțuri (formularul 1) pentru anul 2014și 2015 sunt identice, deoarece se spune că toate schimbările au avut loc în 2010.

Cine trebuie să completeze și să depună bilanțul întreprinderii - formularul 1

Toate companiile, atât mari cât și mici, țin evidențe și întocmesc situații financiare. Partea 1 a art. 6, partea 2, art. 13 din Legea „Cu privire la contabilitate” din 6 decembrie 2011 Nr.402-FZ.

Sunt scutiți de această obligație antreprenorii individuali și, în unele cazuri, sucursalele, reprezentanțele și subdiviziunile structurale similare ale firmelor înființate în conformitate cu legile statelor străine situate în Federația Rusă.

Secțiuni din formularul 1 din bilanţ

Bilanțul este alcătuit din active și pasive.

Să rezolvăm ordinea completarea formularului 1 din bilanţ.

Activul este format din 2 secțiuni:

Primul listează activele imobilizate.

Acestea includ informații despre activele fixe, active necorporale, investiții de finanțare pe perioade lungi (mai mult de un an), etc.

În al doilea, sunt indicate activele circulante.

Toate activele considerate scurte sunt introduse aici. Acestea înseamnă următorii indicatori: „creante”, a căror scadență nu depășește un an, stocuri, investiții financiare pe timp scurt(mai puțin de un an), etc.

Pasivul conține 3 secțiuni:

Prima reflectă capitalul și rezervele.

Acestea includ date despre toate tipurile de capital ale companiei, care includ, de exemplu, capitalul autorizat, precum și despre profit înainte de distribuirea acestuia.

Al doilea reflectă pasivele care au termen lung performanță (pe termen lung).

Aceasta include toate obligațiile cu scadențe mai mari de 12 luni.

Al treilea reflectă obligații care au un termen scurt de execuție (pe termen scurt).

Sunt implicite obligațiile care au o scadență mai mică de un an. În această calitate, de obicei acționează diverse împrumuturi, conturi de plătit ale unei direcții economice și așa mai departe.

Fiecare linie de echilibru corespunde unui anumit cod. Toate sunt enumerate în Anexa nr. 4 la Ordinul nr. 66n.

Pentru ce perioade sunt înscrise datele în F-1 din bilanţ

Toate cifrele bilantului trebuie întocmit până la una dintre următoarele date:

Data de raportare corespunzătoare datei de 31 decembrie a anului pentru care este întocmit raportul (de exemplu, 2015).

Astfel, se intocmeste bilantul pentru anul de raportare, cel anterior si anul anterior celui anterior.

De unde să descărcați bilanţul F-1

Site-urile de contabilitate sau fiscale reputate, plasând șabloane pe resursele lor, vă permit să descărcați formulare de documente, inclusiv bilanţul contabil. De regulă, acolo puteți găsi și mostre de completare a acestor formulare.

Astfel, formularele de bilanț sunt disponibile pe site-ul web al Serviciului Fiscal Federal al Federației Ruse în secțiunea corespunzătoare privind raportarea companiei. Cu ce seamănă forma 1 din bilanţ poate fi vazut si pe site-ul nostru.

Bilanțul forma 1 - eșantion

Exemplu pe site-ul nostru Bilanțul F-1. Pe exemplul său, vă puteți familiariza cu datele care se încadrează în forma pe care o analizăm.

Forma 1 a bilanțului este principala și, poate, cea mai importantă componentă a situațiilor financiare. Măsoară poziția financiară a organizației. Toate companiile îl completează fără excepție. Prin urmare, fiecare contabil care se respectă ar trebui să știe cum este completat bilanţul. În articol vom spune și arăta cum să o faceți corect.

Bilanțul întreprinderii - formular 1 sau 0710001?

Bilanțul a fost denumit oficial Formular 1 până în 2011, în timp ce formularele de raportare aprobate prin ordin al Ministerului Finanțelor al Federației Ruse din 22 iulie 2003 nr. 67n erau în vigoare.

În ordinul Ministerului Finanțelor al Rusiei din 2 iulie 2010 nr. 66n, care a aprobat formularele contabile care sunt relevante acum, conceptul de „formular 1” nu este utilizat. Acum formularele sunt codificate conform OKUD - Clasificator integral rusesc documentație de management (OK 011-93), aprobată prin Decretul Standardului de Stat al Rusiei din 30 decembrie 1993 nr. 299. Și conform acesteia, codul bilanţului este 0710001.

Cu toate acestea, cei mai mulți dintre noi continuă să numească bilanțul în modul vechi - prin tradiție sau de dragul confortului. Până la urmă, orice contabil înțelege ce vrea să obțină cel care îi cere formularul numărul 1.

Și citiți despre caracteristicile completării unui bilanţ simplificat.

ATENŢIE! Din 01.06.2019, formularul de bilanţ este valabil modificat prin Ordinul Ministerului Finanţelor din 19.04.2019 nr.61n.

Principalele modificări ale acestuia (precum și ale altor rapoarte) sunt următoarele:

- acum raportarea se poate face doar în mii de ruble, milioanele nu mai pot fi folosite ca unitate de măsură;

- OKVED din antet a fost înlocuit cu OKVED 2;

- Bilanțul trebuie să includă informații despre organizatie de audit(auditor).

Auditorul ar trebui să fie marcat numai pentru acele firme care sunt supuse audit obligatoriu. Autoritățile fiscale îl vor folosi atât pentru a aplica o amendă propriei organizații în cazul în care aceasta a ignorat obligația de a se supune unui audit, cât și pentru a ști de la care auditor ar trebui să solicite informații despre organizație în conformitate cu art. 93 din Codul fiscal al Federației Ruse.

Modificări mai semnificative au avut loc în formularul 2. Pentru mai multe detalii, vezi.

Structura bilanţului

Bilanțul (F-1) constă dintr-un activ și un pasiv, care includ secțiuni, fiecare dintre acestea conținând rânduri care conțin date privind anumite tipuri de proprietăți sau pasive.

Activul include 2 secțiuni:

I. Active imobilizate

Conține informații despre active fixe, active necorporale, R&D, investiții financiare pe termen lung, adică despre proprietăți care nu pot fi vândute rapid.

II. active circulante

Acestea sunt așa-numitele active scurte (ușor tranzacționabile): stocuri, creanțe cu scadență de până la 1 an, pe termen scurt. investitii financiare, bani lichizi.

Răspunderea are 3 secțiuni:

III. Capital si rezerve

Acesta reflectă informații despre capitalul organizației (autorizat, de rezervă, suplimentar) și rezultatul reportat (pierderea neacoperită).

Acestea sunt obligații cu o scadență mai mare de 12 luni (împrumut, estimat, amânat).

V. Datorii curente

Această secțiune oferă informații despre pasivele cu o scadență mai mică de un an, inclusiv fondurile împrumutate, creanţe, obligații estimative și alte obligații.

Citiți mai multe despre unele dintre nuanțele care trebuie luate în considerare la completarea liniilor individuale ale bilanţului, citiți acest material. .

Completarea formularului 1 al bilanțului în anul 2019 (eșantion)

Toți indicatorii de bilanț sunt dați pentru una dintre date:

- data raportării (cazul obligatoriu este 31 decembrie a anului de raportare);

- 31 decembrie a anului precedent;

- 31 decembrie a anului precedent celui precedent.

Liniile de echilibru sunt codificate. Codul este preluat din Anexa 4 la Ordinul Nr. 66n. Având în vedere aceste coduri, un exemplu de formular 1 al bilanţului va arăta astfel:

|

Explicații |

Numele indicatorului |

Pe ____ 20__ |

|||

|

I. ACTIVE INICURENTE |

|||||

|

Active necorporale |

|||||

|

Rezultatele cercetării și dezvoltării |

|||||

|

Active necorporale de căutare |

|||||

|

Active corporale de explorare |

|||||

|

mijloace fixe |

|||||

|

Investiții profitabile în valori materiale |

|||||

|

Investiții financiare |

|||||

|

Activ de impozit amânat |

|||||

|

Alte active imobilizate |

|||||

|

Total pentru Secțiunea I |

|||||

|

II. ACTIVE CURANTE |

|||||

|

Taxa pe valoarea adăugată asupra valorilor dobândite |

|||||

|

Creanţe de încasat |

|||||

|

Investiții financiare (excluzând echivalentele de numerar) |

|||||

|

Numerar și echivalente de numerar |

|||||

|

Alte active circulante |

|||||

|

Total pentru Secțiunea II |

|||||

|

III. CAPITAL ȘI REZERZE |

|||||

|

Capital autorizat (capital social, fond autorizat, contribuții ale camarazilor) |

|||||

|

Acțiuni proprii răscumpărate de la acționari |

|||||

|

Reevaluarea activelor imobilizate |

|||||

|

Capital suplimentar (fără reevaluare) |

|||||

|

Capital de rezervă |

|||||

|

Profituri reportate (pierdere neacoperită) |

|||||

|

Total pentru Secțiunea III |

|||||

|

IV. ATRIBUȚII PE TERMEN LUNG |

|||||

|

Fonduri împrumutate |

|||||

|

Datorii privind impozitul amânat |

|||||

|

Datorii estimate |

|||||

|

Alte datorii |

|||||

|

Total pentru Secțiunea IV |

|||||

|

V. RESPONSABILITĂŢI PE TERMEN SCURT |

|||||

|

Fonduri împrumutate |

|||||

|

Creanţe |

|||||

|

veniturile perioadelor viitoare |

|||||

|

Datorii estimate |

|||||

|

Alte datorii |

|||||

|

Secțiunea V total |

|||||

Pentru o mostră de completare a bilanţului integral al formularului, creat pe anumite numere, consultaţi articolul „Procedura de întocmire a bilanţului (exemplu)” .

De unde pot descărca formularul 1 (F-1) din bilanţ?

Puteți descărca formularul 1 al bilanțului contabil de pe site-ul oricăruia dintre sistemele legale de referință. Există, de asemenea, exemple și exemple de completare a acestui document.

Șabloanele pentru toate formele de situații financiare sunt, de asemenea, disponibile pe site-ul web al Serviciului Fiscal Federal al Federației Ruse, în secțiunea „Impozite și situațiile financiare».

În plus, forma bilanţului contabil (existent oficial în 2 versiuni) poate fi găsită şi pe site-ul nostru, în materialul „Forma bilanţului întreprinderii (descărcare)”.

Rezultate

Întocmirea bilanţului se realizează pe o formă de o anumită formă, aprobată în acest sens de Ministerul de Finanţe al Rusiei şi în conformitate cu anumite reguli de introducere a informaţiilor în acesta. Din 06.01.2019, formularul de bilanț are o nouă ediție. Formulare și exemple de completare a soldului pot fi găsite pe site-ul Serviciului Fiscal Federal și pe site-ul nostru.

Toate persoanele juridice sunt obligate să depună situații financiare, de asemenea, această documentație se depune atât la structura fiscală, cât și la autoritatea de statistică. Raportarea trebuie să cuprindă formulare de specialitate ale documentelor 1 și 2, precum și un raport cu privire la toate modificările care apar cu capitalul și un raport de specialitate privind mișcarea flux de fonduri la întreprindere. O condiție prealabilă este întocmirea unui raport de audit, care să reflecte fiabilitatea tuturor rapoartelor contabile.

Trebuie remarcat faptul că întreprinzătorii individuali nu depun astfel de rapoarte, iar anumiți antreprenori care sunt entități de afaceri mici pot folosi o opțiune de raportare simplificată. Într-o formă simplificată, sunt prezentate doar rezultatele financiare ale indicatorilor. De fapt, documentul este întocmit fără anumite detalii. Există și aplicații care formează furnizarea de date mai avansate. Aceste aplicații sunt umplute cu cei mai semnificativi indicatori, fără de care va fi imposibil să se efectueze acțiuni analitice asupra funcționării întreprinderii.

Orice activitate antreprenorială acceptă necesitatea generării diferitelor rapoarte, pe baza cărora se desfășoară procesul de analiză a stării interne a întreprinderii, iar agențiile guvernamentale au posibilitatea de a evalua corectitudinea calculării impozitelor etc. Corectitudinea întocmirii aceste documente depind de un studiu detaliat al tuturor nuanțelor structurii compilației. Succesul afacerii depinde și de rezultatele obținute, analiza corect efectuată, pe baza cărora compania are posibilitatea să aloce în mod corespunzător fonduri pentru o dezvoltare mai intensă a activităților sale.

În paragraful 5 din partea 1 a art. 23 legislatia fiscala se stabilește că toate tipurile de rapoarte trebuie depuse în două versiuni și se stabilește perioadă de raportare- an. În cazul în care societatea întocmește și calculează rapoarte intermediare, acestea pot fi depuse și la organul fiscal și la departamentul de statistică. În acest articol, vom vorbi despre modul în care situațiile financiare sunt întocmite în conformitate cu formele stabilite, ținând cont de toate nuanțele, și vom dezvălui esența întocmirii corecte a tuturor liniilor obligatorii de documente.

Echilibru- cel mai semnificativ document care caracterizează efectiv toate trăsăturile activităților organizației pentru o perioadă de timp clar definită. Pe baza bilanţului, puteţi determina poziţia curentă a întreprinderii.

În acest echilibru, se realizează un fel de separare a activelor, precum și a pasivelor. Mai mult, împărțirea se realizează în funcție de scadență sau de circulație pe baza termenelor pentru care au fost emise anumite obligații sau active. Împărțirea se realizează pe termen scurt (perioadă de timp nesemnificativă) și pe termen lung. Toate activele, precum și pasivele, sunt considerate pe termen scurt dacă durata ciclului de funcționare nu este mai mare de un an. Dacă termenul este mai mare de un an, atunci în acest caz se formează o perspectivă sau obligații pe termen lung.

Toate datele care sunt înscrise în acest bilanţ sunt capabile să dezvăluie nuanţele dezvoltării întreprinderii, specialiştii organizaţiei, pe baza bilanţului, analizează activitatea, mai trebuie spus că această opţiune de raportare este depusă. către organul fiscal și către departamentul de statistică.

Legiuitorul stabilește o formă clar dezvoltată a documentului, care a fost adoptată prin Ordinul Ministerului Finanțelor al Rusiei din 02.07.2010 nr. 66n. În același timp, se stabilește că la întocmirea unui bilanţ, organizaţia are dreptul de a determina în mod independent toţi indicatorii, ținând cont de importanța anumitor parametri.

Bilanțul în forma 1 conține două părți principale:

- Active;

- Pasiv;

Secțiunea de active oferă date despre toate resursele de care dispune organizația. Următoarea secțiune oferă informații despre problema creației - apariția activelor. Particularitatea acestui bilanţ este că se formează un fel de egalitate a totalurilor pentru datorii şi active. Această structură se datorează faptului că s-a format principiul intrării duble.

Instrucțiuni de compilare:

- Primul bloc de active conține două secțiuni. Conține date privind activele imobilizate și curente. Parametrii rămași ai valorii acestor active ar trebui să fie efectuate în linia 1110. În același timp, acest parametru vă permite să analizați activitățile întreprinderii, vă permite să determinați că obiectul are capacitatea de a aduce parametri de beneficii în viitor, sau aduce deja acest beneficiu, iar obiectul vizează perspectiva pe termen lung a muncii dumneavoastră. Cât despre activele circulante, în acest caz vorbim despre stabilirea datelor privind costurile inventarele. Datele sunt reflectate în linia 1210. Acesta include costul materiilor prime, precum și al materialelor, toate costurile care determină lucrările în curs. Costul bunurilor și produselor care sunt efectiv achiziționate și sunt în stoc etc.;

- Datoriile sunt împărțite în trei secțiuni. Fiecare secțiune include necesitatea unei descriere detaliată a datelor. Capital și rezerve - o secțiune care include toate datele referitoare la capitalul de tipul autorizat, precum și acțiunile investitorilor. Datoriile pe termen lung sunt o reflectare a tuturor fondurilor împrumutate și a obligațiilor de credit. De fapt, această secțiune reflectă informații care pot dezvălui soldul negativ al întreprinderii, ținând cont de perspectiva pe termen lung. Datoriile pe termen scurt reprezintă o indicație a sumei fondurilor împrumutate sau creditate care vor fi returnate în cursul anului.

Toate elementele pasivelor și activelor sunt considerate elemente de bilanț. Toate elementele de activ sunt capabile să dezvăluie esența acelor resurse care sunt disponibile întreprinderii și pot fi utilizate ca element de dezvoltare, se determină și valoarea activelor. Articolele de răspundere sunt capabile să dezvăluie toate datele despre sursele de formare a resurselor. De fapt, datele privind împrumutate și fonduri de credit, care vă permite să determinați eficacitatea unor astfel de acțiuni și perspectivele de dezvoltare a întreprinderii.

- Toate datele care se reflectă în bilanţ tip contabil trebuie să corespundă cu siguranță datelor care au fost efectuate în alte bilanţuri la sfârșitul perioadei de raportare (sfârșitul anului). În cazul reorganizării, se ține cont de acest fapt;

- Nu este permisă formarea unei compensații între actele de pasiv și activ, între pierderi și profit. Totodată, legiuitorul prevede posibilitatea unei astfel de compensari, în timp ce va fi necesară întocmirea unei cereri suplimentare;

- Toate elementele activelor ar trebui să fie confirmate prin documente care reflectă inventarul, calculele, pasivele etc.

Formularul tip al documentului este aprobat prin lege. Cu toate acestea, trebuie avut în vedere că informațiile care sunt introduse în document sunt determinate tocmai de conducerea întreprinderii, ținând cont de semnificația acesteia. De exemplu, obligațiile minime de credit pentru o perioadă nesemnificativă pot să nu fie reflectate în documentele de raportare. Dar atunci când vine vorba de un împrumut care se eliberează pe mai mulți ani, atunci cu siguranță astfel de date trebuie reflectate în raport.

Întreprinderea are dreptul să se bazeze pe formularul 1, dar să creeze o formă din propriul eșantion. Cu toate acestea, trebuie să fie ghidat reguli generaleși cerințele pentru întocmirea situațiilor financiare.

S-a stabilit necesitatea indicarii in bilant a urmatoarelor detalii obligatorii:

- Data se determină când se realizează procesul de întocmire a bilanțului și data perioadei de raportare pentru care este întocmită și furnizată această documentație de raportare;

- Stabilește necesitatea de a indica numele complet al organizației, iar legiuitorul cere ca numele specificat să corespundă datelor specificate în actele statutare;

- De asemenea, trebuie să indicați numărul contribuabilului, precum și codurile principale ale întreprinderii. Este necesar să se indice clasificarea OKOPF și OKFS. Sunt indicate unitățile de măsură care sunt utilizate în procesul de întocmire a documentului, precum și adresa juridică a întreprinderii;

- Data la care documentul a fost efectiv trimis autorităților competente.

Toți parametrii de sumă ai elementelor din bilanț ar trebui să fie furnizați în mii de ruble, respectiv, zecimale nu sunt indicate. Dacă firma are o cifră de afaceri mai semnificativă, atunci datele pot fi furnizate în milioane. Toate sumele anumitor active pot fi prezentate ca total, sub rezerva dezvăluirilor din notele care însoțesc bilanțul. Dar, astfel de acțiuni sunt efectuate dacă indicatorii nu sunt importanți și pot fi generalizați.

Prima secțiune: Active imobilizate:

- Acestea sunt anumite lucrări de știință, programe, invenții, modele, secrete de producție și chiar reputație de afaceri. Acestea includ toate cheltuielile de cercetare, care sunt reflectate în contul 04, și sunt indicate în bilanț la rândul 1120. Sunt indicate și activele de explorare. Acești indicatori ar trebui să fie reflectați în rândurile 1130 și 1140;

- Mijloacele fixe trebuie indicate în rândul 1150. De fapt, rândul reflectă informații despre mijloacele fixe ca cost inițial. Aceste fonduri includ și proprietățile primite de întreprindere în baza unui contract de leasing, precum și toate obiectele care trebuie să treacă înregistrare de stat proprietate;

- Se formează o descriere a informațiilor despre investițiile de tip financiar. Se stabilește o împărțire în opțiuni de investiții pe termen scurt, dacă perioada nu este mai mare de un an, precum și investiții pe termen mai lung. Pentru a indica sumele investițiilor pe termen lung este atribuit rândul 1170. Aici sunt reflectate și toate investițiile care sunt investite în filiale, achiziția de acțiuni etc.;

- Există o secțiune - active pe termen lung, care se reflectă în rândul 1190, se generează date dacă este necesar să reflecte împrumuturile pe termen lung cu termen mai mare de un an. Există și investiții pe termen scurt care sunt deținute pe linia 1230;

- Activele amânate sunt indicate la rândul 1180, iar oamenii simpliști nu completează acest rând, ci nu pun liniuță, ci pur și simplu îl lasă gol. Linia 1190 indică date care se referă la toate celelalte active imobilizate.

A doua secțiune: active negociabile:

- În primul rând, sunt indicate datele privind stocurile de lucru. Se formează o indicație a costului tuturor stocurilor pe care le are întreprinderea. Datele sunt reflectate în linia 1210. Indicatorul nu trebuie să fie decodat. Dar, dacă includerile din linia 1210 sunt importante, de exemplu, împărțirea în costuri de lucru în curs și costuri cu materiile prime, atunci în acest caz este necesară decriptarea datelor;

- Se indică TVA, datele sunt indicate în rândul 1220. Simplificatorii nu completează acest rând, deoarece reflectă TVA-ul acompaniat pe conturile 19, și de fapt, TVA nu se plătește în acest sistem de impozitare;

- Linia 1230 definește datele creanţe de încasat. Rândul conține informații despre obligațiile de datorie pe termen scurt. Investițiile de tip financiar sunt reflectate în rândul 1240. Indicatorul determină tipurile de fonduri care au fost acordate sub formă de împrumut pentru un an (nu mai mult);

- Se completează un rând cu indicatorii echivalentelor de numerar și numerarului. Pentru a completa aceste rânduri, de fapt, va fi necesar să se însumeze toate echivalentele de numerar - soldurile conturilor, numerarul în conturile 50, 55, 52, 57. La rândul 1260, puteți indica toate celelalte active circulante care nu au putut fi înscrise. într-o altă coloană a documentului.

Secțiunea a treia: Capital și rezerve:

- Datele sunt indicate capitalul autorizat la rândul 1310. Suma indicată în acest rând trebuie să se potrivească clar cu datele care sunt stabilite prin actele statutare;

- Asigurați-vă că indicați datele care reflectă prezența acțiunilor proprii, care în cursul activității au fost achiziționate de organizație de la acționari. Astfel de date sunt introduse la rândul 1320. În cazul în care acțiunile de trezorerie au fost răscumpărate și apoi revândute, acestea sunt considerate un activ. Aceasta înseamnă că datele lor trebuie introduse în rândul 1260;

- Toate celelalte active curente sunt înscrise la rândul 1340. Acesta arată reevaluarea efectivă a tuturor obiectelor și a acelor active necorporale care sunt deținute în contul de capital suplimentar;

- Capitalul suplimentar fără reevaluare este reflectat în rândul 1350. Indicatorul pentru acest rând este reflectat numai fără valoarea reevaluării. Aceasta este urmată de o linie cu capitaluri de rezervă, soldul acestora fiind reflectat în rândul 1360. O defalcare a tuturor datelor privind capital de rezervă necesar atunci când unele date sunt esențiale, foarte importante pentru analiza întreprinderii;

- Trebuie indicată valoarea pierderii neacoperite. Toate opțiunile de profit nedistribuite ar trebui să fie reflectate în rândul 1370. Și datele despre valoarea pierderii neacoperite sunt, de asemenea, introduse aici. Această sumă este afișată între paranteze. Anumiți indicatori ai acestei pierderi sau câștiguri reportate pot fi descifrați în rânduri suplimentare. De fapt, este posibil să se implementeze furnizarea unui rezultat financiar mai precis pentru profit și pierdere.

Secțiunea a patra: Angajamente pe termen lung

Se generează imediat o indicație fonduri împrumutate. Se completează rândul 1410, în care se introduc datele privind datoria întreprinderii pentru toate operațiunile pe termen lung. În fapt, reflectă datele obligațiilor de credit și de împrumut, ținând cont de faptul că executarea acestora se va efectua pentru mai mult de un an. Plătitorii de impozit pe profit sunt obligați să întocmească rândul 1420;

Toate datoriile estimate sunt reflectate în rândul 1430, de asemenea, trebuie remarcat faptul că datoriile și activele contingente nu sunt întotdeauna reflectate în document, deoarece organizația poate să nu recunoască acești indicatori în contabilitate;

Toate celelalte datorii sunt reflectate în rândul 1450.

Secțiunea a cincea: pasive pe termen scurt

- Toate fondurile care au fost primite de organizație pentru o perioadă scurtă de timp sunt reflectate în rândul 1510;

- valoare totală datoria de credit ar trebui să fie reflectată în rândul 1520. Dacă valoarea datoriei este semnificativă, atunci aceasta nu trebuie generalizată, ci trebuie scrisă ținând cont de obligațiile semnificative ale creditului;

- Rândul 1530 este completat dacă compania dumneavoastră primește anumite fonduri bugetare sau sume pentru finanțare vizată;

- Un provizion este inclus în rândul 1540, dar numai dacă entitatea recunoaște această utilizare a datoriei.

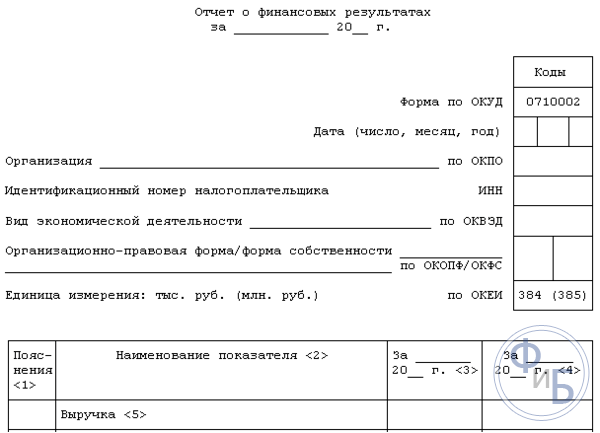

Acesta este un formular de raportare, care în componența sa conține informații despre cheltuieli, venituri și rezultate financiare. Formularul este aprobat prin lege, conține informații despre toate acțiunile organizației. Prin compilarea acestui document, puteți determina raționalitatea activităților organizației, puteți calcula profiturile etc.

Formularul acestui document formează necesitatea de a furniza următoarele informații:

- Indicarea perioadei pentru care sunt furnizate datele, precum și datele, furnizarea de informații despre organizație, precum și indicarea unităților de măsură;

- Mai jos este un tabel cu indicatorii de raportare. Acesta este numărul de explicații, date ale indicatorilor și codurilor de specialitate, precum și o coloană cu valoarea indicatorilor pentru o perioadă de raportare clar definită. Și aceeași coloană cu indicatori care au fost furnizați anul trecut.

Cum este compilat Formularul 2?

- Datele privind veniturile sunt indicate la rândul 2110. Este necesar să se arate toate datele privind veniturile care se referă la activitățile obișnuite ale întreprinderii.

- La rândul 2120, va trebui să indicați costul vânzărilor. De fapt, este indicată suma cheltuielilor pentru toate tipurile de activități ale întreprinderii. De exemplu, cheltuieli care se formează pe baza producției de produse, achiziționarea de materii prime, efectuarea anumitor lucrări;

- În rândul 2100, va trebui să indicați rezultatul brut. Acestea sunt date obișnuite de profit, excluzând toate cheltuielile de gestionare și vânzare. Pentru a face un calcul acest indicator, trebuie să deduceți suma costului vânzărilor din suma veniturilor. Dacă se formează un indicator negativ, acesta este indicat între paranteze (se folosesc paranteze);

- Toate cheltuielile comerciale care sunt generate la întreprindere sunt înscrise la rândul 2210, iar cheltuielile administrative sunt indicate la rândul 2220;

- În linia 2200, o indicație de date este generată sub formă de profit sau pierdere a întreprinderii. Calculul se realizează prin deducerea cheltuielilor comerciale și administrative din suma profitului brut;

- Toate veniturile primite indirect sunt reflectate în rândul 2310, de exemplu, o indicație a dividendelor sau a valorii proprietății. Venitul primit din participarea la alte organizații este indicat la rândul 2310, iar dobânda pe care o primește întreprinderea la împrumuturi și valori mobiliare sunt indicate la rândul 2320;

- Dobânda pe care societatea o va plăti ea însăși este indicată la rândul 2330, iar alte cheltuieli în următoarele două rânduri;

- Linia 2300 indică venituri din impozitare. Această linie arată profit contabil sau o pierdere din activitățile întreprinderii, dar indicatorii fiscali actuali ar trebui să fie reflectați în rândul 2410.

Profitul net ar trebui să fie reflectat în rândul 2400. După întocmirea acestui tabel, se face provizion informații generale. Sunt indicate rezultatele reevaluării activelor imobilizate, fără a se lua în considerare profitul net. Asigurați-vă că indicați rezultatele tuturor operațiunilor care nu au inclus profit net. Oferă date despre total rezultat financiar etc.

Acest formular trebuie semnat de director. Anterior, documentul era semnat obligatoriu de contabilul-șef, astăzi, documentul nu trebuia să conțină această cerință, dar, în același timp, legiuitorul nu interzice semnarea contabilului pe document.

concluzii

Nevoia de antreprenori entitati legale- intocmirea documentatiei contabile de specialitate. Întreprinzătorii individuali nu întocmesc anumite documente, iar sistemul de furnizare a bilanțurilor pentru întreprinderile care își desfășoară activitatea într-o zonă de afaceri mici a fost și el simplificat. Întocmirea formularelor 1 și 2 are o mulțime de nuanțe. Cu toate acestea, legiuitorul a dezvoltat în mod clar formele documentelor și a oferit instrucțiuni pe baza cărora procesul de completare a documentației devine mai simplu și mai rapid.

Completarea formularului 2 este un proces simplu. Formularul este prezentat sub forma unui tabel, în care trebuie doar să introduceți anumite date despre activitățile întreprinderii. În ceea ce privește formularul 1, structura compilației sale va fi mai complexă, deoarece acolo trebuie să specificați o mulțime de date diferite pentru a verifica structura fiscala, precum și pentru departamentul de statistică. Formularele documentelor care trebuie depuse în conformitate cu normele legii pot fi găsite pe site-ul oficial al Serviciului Fiscal Federal. Aici puteți găsi formularele reale care trebuie completate exact la ora curentă.

Tot în rețea poți urmări o mulțime de videoclipuri pe tema întocmirii bilanțurilor, iată un filmuleț care cu siguranță te va ajuta în această chestiune.

Veți fi, de asemenea, interesat de:

Dar, având în vedere punctul de vedere al Ministerului de Finanțe al Rusiei, este mai sigur să urmăm explicațiile acestuia. Altfel nu...

- Buna ziua! Plata dvs. a venit astăzi, dar nu am văzut banii. - Şi ce dacă?! Astăzi...

Unul dintre conceptele de bază folosite în economie și afaceri este veniturile. Este cu datele...

INTRODUCERE Relevanța temei alese se datorează faptului că printre factorii importanți de dezvoltare ...

Se explică așa. Un angajat poate fi trimis într-o călătorie de afaceri pentru orice perioadă, inclusiv...