10 skyrius

Investicinių projektų vertinimas

Investicinių projektų ekonominio efektyvumo rodiklių naudojimo vertinimo praktikoje esmė, skaičiavimo tvarka ir ypatumai turi būti nuolat tiriami. Viena vertus, taip yra dėl to, kad investicinis projektas veikia arba kaip savarankiškas vertinimo objektas, arba kaip vienas iš turto elementų, identifikuotų taikant sąnaudų metodą kartu su mašinomis ir įranga, intelektine nuosavybe ir kt.

Kita vertus, jei vertinimo tikslas yra turto pirkimas ir pardavimas, tai potencialus savininkas ketina investuoti lėšas, kurios sutampa su galutine verte, nustatyta derinant tris metodus: pelningą, lyginamąjį ir brangų. Vadinasi, diskontavimo procesas, atliekamas taikant pajamų metodą, turi būti koreguojamas.

Investicinio projekto patrauklumą galima vertinti pagal daugybę veiksnių ir kriterijų: situaciją investicijų rinkoje, finansų rinkos būklę, investuotojo profesinius interesus ir įgūdžius, projekto finansinį gyvybingumą, geopolitinius veiksnius. ir kt. Tačiau praktikoje egzistuoja universalūs projektų investicinio patrauklumo metodai, kurie duoda formalų atsakymą: pelninga ar nepelninga investuoti pinigus į duotą projektą; kuriam projektui teikti pirmenybę renkantis iš kelių variantų.

Investavimas kapitalo savininko požiūriu reiškia tiesioginės naudos atsisakymą, siekiant ateityje gauti pajamų. Investicinio patrauklumo vertinimo problema – išanalizuoti numatomas investicijas į projektą ir pajamų iš jo panaudojimo srautą. Analitikas turi įvertinti, kaip siūlomi rezultatai atitinka investuotojo keliamus pelningumo ir atsipirkimo laikotarpio reikalavimus.

Norint priimti sprendimą dėl investicinio projekto, būtina turėti informacijos apie visiško sąnaudų susigrąžinimo pobūdį, taip pat apie gaunamų papildomų pajamų lygio atitikimą neapibrėžtumo, siekiant galutinio rezultato, rizikos laipsniui.

Yra paprasti (statiniai) ir sudėtingi vertinimo metodai, pagrįsti pinigų vertės kitimo laikui bėgant teorija.

Paprasti metodai tradiciškai naudojamas buitinėje praktikoje. Kapitalinių investicijų ekonominio efektyvumo skaičiavimo metodinėse rekomendacijose buvo numatyta esamas verslo sąlygas atitinkanti rodiklių sistema.

Tarp svarbiausių rodiklių yra šie:

1) kapitalo investicijų bendro ekonominio naudingumo koeficientas

E = P/C

Kur P- metinis pelnas;

KAM - kapitalo investicijos;

2) atsipirkimo laikotarpis

T = K/P

3) lyginamojo ekonominio efektyvumo rodiklis, pagrįstas sumažėjusių sąnaudų mažinimu;

P 3 = C + E N - * K:,

čia C yra to paties pasirinkimo dabartinės išlaidos (kaina);

E n - standartinis kapitalo investicijų efektyvumo koeficientas;

KAM - kapitalo investicijos kiekvienam pasirinkimui.

Investavimo proceso išskirtinis bruožas – laiko tarpas, dažniausiai daugiau nei vieneri metai, tarp pinigų, turto ar nuosavybės teisių investavimo ir pajamų gavimo. Pagrindinis anksčiau galiojusių buitinių metodų trūkumas buvo laiko sąnaudų ir pajamų vertinimo nežinojimas.

Perėjimas prie rinkos santykių ir su investicine veikla susijusių teisės aktų priėmimas suteikė investuotojams pasirinkimo laisvę:

Investiciniai objektai;

Ekonominio naudingumo vertinimo kriterijai;

Finansavimo šaltiniai;

Galutinių rezultatų panaudojimo būdai.

Vadinasi, vertinant projektų investicinį patrauklumą, būtina atsižvelgti į infliacinius procesus, investavimo galimybes, poreikį aptarnauti finansavimui pritrauktą kapitalą.

Projekto vertinimas sudėtingi metodai yra pagrįstas tuo, kad verslo plane nurodyti projekto pajamų ir išlaidų srautai nėra palyginami. Objektyviam įvertinimui būtina palyginti projekto išlaidas su pajamomis, sumažintomis iki dabartinės vertės išlaidų metu, atsižvelgiant į rizikos lygį vertinamam projektui, t.y. pajamos turi būti diskontuojamos.

Ekonominis projekto įvertinimas apibūdina jo patrauklumą, palyginti su kitomis investicinėmis galimybėmis. Vertinant investicinius projektus atsižvelgiant į laiko veiksnį, naudojami šie rodikliai:

Projekto atsipirkimo laikotarpis (terminas);

Grynoji dabartinė pajamų vertė;

Projekto grąžos norma (pelningumo koeficientas);

Vidinė projekto grąžos norma;

Modifikuota grąžos norma;

Finansų valdymo grąžos norma.

Vertinant projekto investicinį patrauklumą, paprastai naudojama visa rodiklių sistema. Taip yra dėl to, kad kiekvienas metodas turi tam tikrų trūkumų, kurie pašalinami skaičiuojant kitą rodiklį. Kiekvieno rodiklio ekonominis turinys nėra vienodas. Analitikas gauna informaciją apie įvairius investicinio projekto aspektus, todėl tik skaičiavimų rinkinys leis priimti teisingą investicinį sprendimą.

10.1. Projekto atsipirkimo laikotarpis

Atsipirkimo laikotarpis apibrėžiamas kaip numatomas metų skaičius, kurio reikia norint visiškai susigrąžinti investicijų išlaidas. Atsipirkimo laikotarpis

T gerai = Metų skaičius prieš atsipirkimo metus + (neatgauti išlaidos atsipirkimo metų pradžioje / grynųjų pinigų įplaukos atsipirkimo metais)

Pavyzdys (sąlyginis). Panagrinėkime atsipirkimo laikotarpio skaičiavimo metodiką. Investiciniam projektui „Uranas“ reikia investuoti 1000 denų. vnt., numatomas pajamų srautas bus: pirmaisiais metais - 200; antraisiais metais - 500, trečiais - 600, ketvirtais - 800, penktais - 900. Diskonto norma - 15%.

Paprasto (statinio) metodo skaičiavimai rodo, kad projektas atsipirks per pustrečių metų. Tačiau šiuo laikotarpiu neatsižvelgiama į reikalaujamą investicijų grąžos normą tam tikroje srityje. Objektyvesni rezultatai gaunami taikant metodą, pagrįstą laikinu pinigų srautų įvertinimu.

Norint nustatyti atsipirkimo laikotarpį, būtina:

2) apskaičiuoti sukauptą diskontuotą pinigų srautą kaip

projekto sąnaudų ir pajamų srauto algebrinė suma. Sukaupta

diskontuotas pinigų srautas apskaičiuojamas prieš gaunant pirmąjį

teigiama vertė;

3) pagal formulę raskite atsipirkimo laikotarpį.

Apskaičiuokime Urano projekto atsipirkimo laikotarpį pagal 1 lentelės duomenis.

1 lentelė - Pradinis investicijų susigrąžinimo procesas(den. vienetai)

|

Srautas |

Laikotarpis |

|||||

|

Piniginis, iš verslo plano Grynieji pinigai su nuolaida Sukaupti diskontuoti pinigai |

(1000) (1000) 1000 |

|||||

Mes gauname:

T ok = 3 + 54/458 = 3,1 metų

Investuotai sumai susigrąžinti faktiškai reikalingas laikotarpis, atsižvelgiant į laiko faktorių, yra 0,6 metų ilgesnis nei paprastu metodu nustatytas laikotarpis.

Šis rodiklis nusako laikotarpį, per kurį investicijos bus „įšaldytos“, nes realios pajamos iš investicinio projekto pradės tekėti tik po atsipirkimo laikotarpio. Renkantis parinktis pirmenybė teikiama projektams, kurių atsipirkimo laikotarpis yra trumpiausias.

Patartina skaičiuoti ilgalaikiais įsipareigojimais finansuojamų projektų atsipirkimo laikotarpį. Projekto atsipirkimo laikotarpis turi būti trumpesnis nei paskolos davėjo nustatytas skolintų lėšų panaudojimo laikotarpis.

Rodiklis yra prioritetinis, jei investuotojui svarbiausia yra kuo greitesnė investicijų grąža, pavyzdžiui, pasirenkant bankrutuojančių įmonių finansinio atkūrimo būdus.

Šio rodiklio trūkumai yra šie:

Skaičiuojant neatsižvelgiama į pajamas, gautas po siūlomo projekto atsipirkimo laikotarpio. Vadinasi, renkantis projekto variantus, apsiribojus tik šiuo rodikliu, galima padaryti rimtų klaidingų skaičiavimų;

Naudojant jį investicinio portfelio analizei reikia atlikti papildomus skaičiavimus. Viso portfelio atsipirkimo laikotarpis negali būti skaičiuojamas kaip paprastas vidurkis.

10.2. Grynoji dabartinė pajamų vertė

Grynųjų pajamų kaštų metodas leidžia klasifikuoti projektus ir priimti sprendimus remiantis sąnaudų palyginimu su investicinio projekto pajamomis, sumažintomis iki dabartinės vertės.

Apskaičiuoti grynąją dabartinę pajamų vertę (CHTSD) reikalingas:

1) nustatyti kiekvieno pajamų srauto sumos dabartinę vertę pagal pajamų gavimo laikotarpio diskonto normą;

2) susumuoti projekto pajamas;

3) palyginkite visas dabartines pajamas su projekto išlaidų suma ir apskaičiuokite grynąją dabartinę pajamų vertę:

PTSD = PD - PR,

Kur PD- bendros dabartinės pajamos;

KT - sumažintos projekto išlaidos.

Projektai, turintys neigiamą vertę CHTSD, investuotojas atmeta. Svarstant keletą variantų, pirmenybė teikiama projektui, kurio didžiausia šio rodiklio vertė.

Apskaičiuojame rodiklį PTSD analizuojamam Urano projektui, atsižvelgiant į 2 lentelės duomenis.

Teigiama vertė PTSD parodo, kiek išaugs investuotojo turto vertė įgyvendinus šį projektą. Todėl pirmenybė teikiama projektui, kurio grynoji dabartinė pajamų vertė yra didžiausia. Indeksas PTSD priklauso absoliučiai kategorijai, kuri leidžia apibendrinti atrinktų projektų rezultatus PTSD visam investicijų portfeliui.

2 lentelė - Bendrų diskontuotų pajamų apskaičiavimas(den. vienetai)

|

Srautas |

Laikotarpis |

|||||

|

Piniginis, iš verslo plano |

(1000) |

|||||

|

Grynieji pinigai su nuolaida |

(1000) |

|||||

|

Visas dabartinis pajamų srautas |

(174 + 378 + 394 + 458 + 447) = 1851 |

|||||

|

PTSD |

1851-1000 = + 851 |

|||||

Šio rodiklio trūkumai yra šie:

Absoliučioji vertė PTSD atlikdama investicinių projektų lyginamąją analizę, neatsižvelgia į kiekvieno varianto investicijų apimtis;

Didumas PTSD projektui priklauso ne tik nuo išlaidų dydžio ir pajamų srauto pasiskirstymo laikui bėgant. Rezultatams didelę įtaką daro analitikų naudojama diskonto norma. Rizikos lygio vertinimas atliekamas subjektyviai.

Panagrinėkime diskonto normos įtaką Urano projekto pelningumui (3 lentelė).

3 lentelė – NPV pokytis priklausomai nuo diskonto normos padidėjimo

|

Nuolaidos dydis, % |

|||||

|

Grynoji dabartinė pajamų vertė, den. vienetų |

1526 |

Diskonto normos padidinimas sumažina realaus turto augimo dydį. Vadinasi, tas pats projektas skirtingomis sąlygomis, vertinant taikant diskonto normą, duos skirtingus rezultatus ir iš pelningo gali virsti nuostolingu.

10.3. Projekto grąžos norma (pelningumo koeficientas).

Šis rodiklis atspindi lyginamų investicinių projektų, kurie skiriasi sąnaudomis ir pajamų srautais, efektyvumą.

Projekto grąžos norma (SDP) apskaičiuojamas kaip santykis PTSD projektui iki investicijų sumos:

SDP = PTSD / PR * 100 %

Kitas šio rodiklio apskaičiavimo variantas galimas kaip pakoreguotų pajamų sumos ir koreguotų išlaidų santykis:

SDP = PD / PR

„Uranus“ projekto grąžos norma yra: (851: 1000) * 100% = 85,1% arba 1851: 1000 = 1,85.

Ekonominio turinio požiūriu projekto grąžos norma parodo turto prieaugio dydį, tenkantį investicijų vienetui.

Jei indeksas didesnis nei vienetas, tai investicinio projekto grynoji dabartinė pajamų vertė yra teigiama. Tačiau pirmenybė teikiama maksimaliam projektui SDP.

Priimdami investicinius sprendimus analitikai pirmenybę teikia rodikliui SDP, jei vertė PTSD svarstomuose projektuose yra tas pats. Indeksas PTSD yra absoliuti, todėl gali būti, kad projektų grynoji dabartinė pajamų vertė bus lygi.

Pavyzdys. Projektas X reikia 900 den investicijų. vienetų ir suteikia pajamų srautą 300, 400, 600. Projektas Y kainuoja 325, o numatomas pajamų srautas bus 100, 200, 300. Priimant sprendimą naudojama diskonto norma yra 10% (4 lentelė).

Analitikas turi pasirinkti vieną iš dviejų siūlomų skaičiavimų.

4 lentelė - Projektų charakteristikos X ir Y

|

Indeksas |

Projektas X |

Projektas U |

|

Bendra dabartinė vertė |

1055 |

|

|

Projekto išlaidos |

||

|

PTSD |

Esant tokiai situacijai, neįmanoma pasirinkti projekto naudojant grynosios dabartinės vertės metodą, todėl reikia naudoti rodiklį SDP. ProjekteX:

ADP = 155/900 * 100 = 17,2 %

Projekte U:

ADP = 157/325 * 100 = 43,3 %

Investuotojui projektas yra pelningesnis ei, nes jos grąžos norma yra 2,5 karto didesnė.

Projekto grąžos normos privalumai yra tai, kad šis rodiklis yra santykinis ir atspindi investicijų vieneto efektyvumą. Be to, esant ribotiems ištekliams, šis rodiklis leidžia sukurti efektyviausią investicijų portfelį.

Pagrindinis rodiklio trūkumas – skaičiavimo rezultatų priklausomybė nuo diskonto normos.

10.4. Vidinė projekto grąžos norma

Vidinė projekto grąžos norma (VSDP) reiškia diskonto normą, kuri prilygina sumažintų projekto pajamų sumą investicijų (išlaidų) dydžiui. VSDP suteikia nulinę grynąją dabartinę pajamų vertę. Investicinių projektų vertinimas naudojant VSDP yra pagrįsta maksimalios diskonto normos, kuriai esant projektai atsipirks, nustatymu.

Skaičiavimas VSDP Be finansinės skaičiuoklės tai yra gana daug darbo jėgos, nes ji pagrįsta interpoliacijos metodu ir nuolaidų lentelėmis.

Apskaičiuojant vidinę projekto grąžos normą:

1) pasirenkama savavališka diskonto norma ir pagal ją apskaičiuojama bendra esama projekto pajamų vertė;

2) projekto išlaidos lyginamos su gauta dabartine pajamų suma;

3) kai pradinė savavališka diskonto norma neduoda

nulinė grynoji dabartinė pajamų vertė, pasirenkamas antrasis tarifas

nuolaida pagal šią taisyklę:

Jeigu PTSD> O, tada nauja diskonto norma turi būti didesnė už pradinę;

Jeigu PTSD< O, tada nauja diskonto norma turi būti mažesnė nei pradinė;

4) antrosios diskonto normos parinkimas vykdomas tol, kol gaunama bendra einamoji pajamų vertė, tiek didesnė, tiek mažesnė už projekto sąnaudas;

5) vidinė projekto grąžos norma nustatoma interpoliacijos metodu:

a) nustatomas intervalasb) sudaryta proporcija ir išspręsta lygtis

c) apskaičiuotas

VSDP = str. d. 1 + X.

Naudodami minėtą metodą apskaičiuojame Marso projekto vidinę grąžos normą, pagal kurią išlaidos bus 1200, pajamos - 50, 200, 450, 500, 600 den. vienetų

Skaičiavimo seka yra tokia:

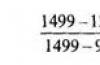

1) raskite pajamų srauto sumą, diskontuotą 5% tarifu, tai bus:

48 + 181 + 389 + 411 + 470 = 1499;

2) apibrėžti PTSD

1499 - 1200 = 299, t.y. PTSD> 0;

3) pasirinkti naują diskonto normą, ji turėtų būti didesnė nei 5%, nes PTSD> 0;

4) apskaičiuokite bendrą pajamų srautą, diskontuotą taikant 20 proc.

42 + 139 + 260 + 241 + 241 = 923;

5) apibrėžti PTSD

923 - 1200 = - 277, t.y. PTSD< 0;

6) apskaičiuoti VSDP:

Pažymime intervalą

|

[ |

1499 |

|||

|

1200 |

5% + X |

|||

Sukurkime proporciją ir išspręskime lygtį

X = 7,8 %;

paskaičiuokime

VSDP= 5 + 7,8 = 12,8%.

Pirmenybė teikiama projektui, kurio šio rodiklio reikšmė didžiausia. Naudojimas VSDP analizuojant ir atrenkant investicinius projektus remiamasi šio rodiklio interpretacija. VSDP yra individualus konkretaus projekto rodiklis, atstovaujamas ne tik tam tikra išlaidų suma, bet ir pajamų srautas, individualus tiek kiekvieno srauto elemento dydžiu, tiek atsiradimo laiku.

Pavyzdys. Panagrinėkime pajamų pasiskirstymo laikui bėgant įtaką rodikliui VSDP. Išanalizuokime trijų projektų pajamų srautus X, Y, Z (5 lentelė).

5 lentelė - Pinigų srautų įtaka vertei VSDP den. vienetų

|

Indeksas |

Projektas X |

Projektas U |

Projektas Z |

|

Išlaidos |

(1200) |

(1200) |

(1200) |

|

Pajamos: |

|||

|

Pirmi metai |

|||

|

Antri metai |

|||

|

treti metai |

|||

|

VSDP, % |

Visiems trims projektams reikalingos vienodos sąnaudos, o pajamų sumos tokia forma, kokia jos bus pateiktos atitinkamų metų finansinėse ataskaitose, yra vienodos. Tačiau pajamų srautų pasiskirstymo skirtumai laikui bėgant turi didelę įtaką rodikliui VSDP. Projekto U vidinė grąžos norma yra beveik 1,6 karto didesnė nei projekto Z.

VSDP gali būti interpretuojama kaip tam tikra projekto „saugumo riba“, atspindinti jo stabilumą galimo rizikos padidėjimo akivaizdoje. Neigiamiems pokyčiams, turintiems įtakos tiek visai ekonomikai, tiek konkrečiam verslo tipui, reikalinga atitinkama diskonto norma. Didžiausios vertės projektai VSDP patrauklesni, nes jie potencialiai gali atlaikyti dideles investicinio kapitalo apkrovas, susijusias su galimu jo vertės padidėjimu.

Galimas ir kitas aiškinimas: VSDP yra vertinama kaip viena indėlio palūkanų norma, užtikrinanti vienodą investicinį patrauklumą dviem investavimo galimybėms. Pirmuoju variantu užstatas atidaromas tais metais, kai įgyvendinamas projektas, kurio suma lygi jo kainai. Antruoju variantu į papildytą depozitinę sąskaitą dedamos lėšos, kurios pagal sumą ir laikotarpį sutampa su analizuojamo projekto pajamų srautu. Indėlio norma turėtų užtikrinti, kad sukaupta suma sutaptų projekto gyvavimo ciklo pabaigoje.

Rodiklių skaičiavimas VSDP pasaulinėje praktikoje projektų finansinė analizė yra svarbus etapas. Apskaičiuotos vertės palyginimas VSDP su reikalaujama kapitalo grąžos norma šioje konkrečioje srityje leidžia atmesti neefektyvius projektus pradiniame etape.

Tačiau projektų vertinimo metodas pagrįstas palyginimu VSDP, Dėl ekonominio rodiklio turinio yra rimtų trūkumų:

VSDP sunku naudoti vertinant investicijų portfelį kaip visumą, nes, skirtingai nei PVSD rodiklis, jis nėra apibendrintas ir apibūdina tik konkretų projektą;

VSDP reikalauja specialaus taikymo, kai analizuojami projektai, kurie turi kelis didelius neigiamus pinigų srautus per projekto ekonominį gyvavimo laikotarpį. Dėl pakartotinių investicijų grynoji dabartinė pajamų vertė kelis kartus taps lygi nuliui. Vadinasi, VSDP turės tiek pat sprendinių. Analizei rekomenduojama naudoti minimalią projekto vidinės grąžos normos vertę;

Projekto vertinimas grindžiamas hipotetiniu teiginiu, kad laisvi pinigų srautai reinvestuojami pagal apskaičiuotą normą, lygią VSDP. Praktiškai likvidžios indėlių investicijos generuoja minimalias pajamas, kurių lygis paprastai yra mažesnis nei reikalaujama kapitalo grąžos norma.

Taigi, VSDP yra abstraktus rodiklis, tačiau jo panaudojimas projektų atrankoje duoda gerų rezultatų.

Pasirinkdamas vieną iš dviejų projektų (pavyzdžiui, projektus A ir B), analitikas gali susidurti su tokiomis situacijomis:

1. Projektas B suteikia didelį turto padidėjimą (NTSA) ir turi geriausius parametrus VSDP by palyginti su projektais A (1 pav.).

Ryžiai. 1

Šiame pavyzdyje projektas B tikrai patrauklus.

2. Projektas A numato didesnį turto prieaugį, B projektas turi geresnius parametrus VSDP(2 pav.).

Iš pav. 2 aišku, kad yra tam tikra diskonto norma X , kuris sulygina reikšmes projektuose A ir B PTSD.Ši diskonto norma yra kritinis taškas, keičiantis vertinamų projektų patrauklumą:

Jei analitiko naudojama diskonto norma yra mažesnė už kritinę vertę, tai projektas A yra patrauklesnis;

Ryžiai. 2

Jeigu investavimo į konkretų projektą (turto objektą) riziką įvertinanti diskonto norma yra didesnė už kritinę vertę, tuomet pasikeičia projektų investicinis patrauklumas, projektas B tampa pelningesnis.

10.5. Modifikuota grąžos norma

Modifikuota investicinio projekto grąžos norma (MRR) leidžia pašalinti reikšmingą vidinės projekto grąžos normos trūkumą, atsirandantį pakartotinai nutekėjus lėšoms. Tokio pasikartojančio nutekėjimo pavyzdys yra investicijos į nekilnojamąjį turtą, apimantis pirkimą išsimokėtinai arba kelerius metus vykdomas statybas. Skaičiavimo metodas VSDP apima sumų, skirtų investicijoms į investicinį projektą vėlesniais metais, reinvestavimą, taikant normą, lygią VSDP. Tačiau praktiškai tai mažai tikėtina.

Jeigu projekto kaštai patiriami per kelerius metus, tai laikinai laisvas lėšas, kurias investuotojas turės investuoti į projektą ateityje, galima investuoti į kitą antraeilį projektą. Pagrindiniai reikalavimai laikinoms investicijoms yra saugumas ir likvidumas, nes investuotos lėšos turi būti grąžintos tiksliai pagal pagrindinio investicinio projekto išlaidų grafiką.

Saugios likvidžios normos vertė nustatoma analizuojant finansų rinką. Kiekvienu konkrečiu atveju analitikas saugaus skysčio normos reikšmę nustato individualiai, tačiau bet kuriuo atveju jos lygis yra santykinai žemas.

Sąnaudų diskontavimas saugiu likvidumu leidžia apskaičiuoti jų bendrą dabartinę vertę, kurios vertė leidžia objektyviau įvertinti investicinio projekto pelningumo lygį.

Skaičiuojant pakeistą grąžos normą:

1) nustatoma saugios likvidžios grąžos normos vertė;

2) projekto sąnaudos, paskirstytos per investavimo metus, diskontuojamos saugia, likvidžia norma;

3) sudaromas modifikuotas pinigų srautas;

4) MRR apskaičiuojamas panašiai kaip skaičiuojant vidinę grąžos normą, bet remiantis modifikuotu pinigų srautu.

Pavyzdys. Panagrinėkime MSD apskaičiavimo tvarką. Yra projektas „Venera“, kurio kaštai 750, 750, pajamų srautas pagal metus: 400, 500, 700, 600 (piniginiai vienetai).

Lėšos, skirtos investicijoms į projektą antraisiais metais, gali būti laikomos vieneriems metams saugiame projekte, pavyzdžiui, į vyriausybės vertybinius popierius. Jei jie teikia 4% metinių pajamų, investuotojas pirmaisiais metais turi investuoti:

750 den. vienetų - į pagrindinį projektą;

750 JPV ] 4 % = 750 0,9615 = 721 den. vienetų - Vyriausybės vertybiniais popieriais.

Taigi bendra investicija bus 1471 den. vienetų (3 pav.).

3 pav. Sąnaudų keitimas saugiu skysčio kursu

Tolesnis skaičiavimas atliekamas taip pat, kaip ir skaičiuojant projekto vidinę grąžos normą - interpoliacijos metodu. Modifikuota forma pinigų srautai pateikti 6 lentelėje.

6 lentelė - Pinigų srauto modifikavimas saugiu skysčio greičiu 1

Piniginis, iš verslo plano

(750)

(750)

Modifikuotas piniginis MSD = 11,8 %

(1471)

10.6. Finansų valdymo grąžos norma

Investicinių projektų patrauklumo vertinimo metodų tobulinimas paliečia investuotojo, naudojančio projektų įgyvendinimo pajamas, problemą. Šios lėšos bus investuojamos į įvairius naujus projektus, atsižvelgiant į investuotojo finansines galimybes ir politiką. Tokiems projektams priimtinas rizikos lygis gali būti didesnis nei investuojant laikinai laisvas lėšas, skirtas pagrindiniam projektui. Be to, galimas investicijų diversifikavimas ir, atitinkamai, daugybinės investicijų grąžos normos. Finansų vadovas, kuris nustato finansinę politiką pajamų iš pagrindinio projekto stadijoje, apskaičiuoja vidutinę, arba „apvalią“ būsimų investicijų grąžos normą.

Skaičiuojant finansų valdymo grąžos normą (RFRM):

1) nustatoma saugi likvidaus grąžos norma;

2) apskaičiuojama investicinio projekto išlaidų suma, diskontuota saugiu likvidumu;

3) nustatoma „cirkuliacinė“ grąžos norma;

4) apskaičiuojama bendra būsima pajamų iš analizuojamo investicinio projekto vertė, sukaupta „žiedine“ grąžos norma;

5) sudaromas modifikuotas pinigų srautas;

6) finansų valdymo grąžos norma apskaičiuojama panašiai kaip ir skaičiavimas VSDP remiantis pakeistu pinigų srautu (5 punktas).

Pavyzdys. Paskaičiuokime SDFM projektui „Venus“. Dabartinė projekto išlaidų vertė yra 1471 euras (žr. ankstesnę pastraipą). Nustatykime būsimą pajamų iš projekto „Venus“ vertę, jei „apvali“ grąžos norma yra 8%:

400 [FV]3 % = 400 1,2597 = 504;

5 00 [FV] 2 8 * = 500-1,1664 = 583;

700[FV]1 8 % = 700 1,08 = 756;

600 [ FV ] 0 8 % = 600 1,0 = 600;

Suma = 2443 (4 pav.).

Ryžiai. 4. Pajamų srauto modifikavimas „žiedine“ grąžos norma

7 lentelė Modifikuotas Venus projekto pinigų srautas

|

Srautas |

Laikotarpis |

|||||

|

Piniginis, iš verslo plano |

(750) |

(750) |

||||

|

Modifikuoti grynieji SDFM = 10,7 % |

1471 |

2443 |

||||

Projekto vidinės grąžos normos apskaičiavimas (7 lentelė) bus atliktas pinigų srautui, pakeistam saugiu likvidavimo rodikliu (taikoma sąnaudoms) ir „apvaliąja“ grąžos norma (taikoma pajamų srautui).

išvadas

Vertinant projektų investicinį patrauklumą, reikia palyginti projekto išlaidas ir pajamas, atsižvelgiant į laiko veiksnį.

Diskonto norma, naudojama pajamų sąnaudoms apskaičiuoti, priklauso nuo vertinamo projekto rizikos laipsnio.

Vertintojas gali naudoti šešis rodiklius, atspindinčius įvairius projekto ekonominio efektyvumo aspektus. Galutinį sprendimą dėl investicinio patrauklumo galima priimti tik remiantis integruota informacija, gauta naudojant visą rodiklių sistemą.

Projekto atsipirkimo laikotarpis informuoja apie laikotarpį, per kurį bus grąžintos investuotos lėšos, tačiau neatsižvelgiama į vėlesnio laikotarpio pajamų dinamiką.

Grynoji dabartinė pajamų vertė atspindi realų turto padidėjimą įgyvendinus vertinamą projektą. Tačiau rodiklis labai priklauso nuo taikomos diskonto normos ir neatsižvelgia į projekto išlaidų sumą.

Projekto grąžos norma (pelningumo koeficientas) atspindi gautą grynosios dabartinės vertės sumą vienam projekto išlaidų vienetui. Rodiklis priklauso nuo taikomos diskonto normos, t.y. yra subjektyvios įtakos.

Vidinė projekto grąžos norma atspindi projekto „saugumo ribą“, nes pagal ekonominį turinį tai yra diskonto norma, kuri dabartines pajamas prilygina projekto išlaidoms. Metodo trūkumas yra hipotetinė reinvestavimo prielaida pagal vidinę grąžos normą, o tai praktiškai neįmanoma. Be to, jei gana didelės išlaidos per analizuojamą laikotarpį atsiranda kelis kartus, rodiklis turi kelis sprendimus.

Modifikuota grąžos norma skaičiuojama projektams, kurių metu išlaidos paskirstomos per metus. Todėl laisvos lėšos, skirtos investicijoms į pagrindinį projektą vėlesniais laikotarpiais, gali būti laikinai investuojamos į kitus saugumo ir likvidumo sąlygas atitinkančius projektus. Kadangi antriniai projektai duoda tam tikrų pajamų, investicijų poreikis pradiniu laikotarpiu bus sumažintas, atsižvelgiant į saugios likvidžios diskonto normos lygį.

Finansų valdymo grąžos norma daro prielaidą, kad iš projekto gautas pajamas galima investuoti į kelis skirtingo pelningumo projektus. Analitikas nustato vidutinę arba „apvalią“ grąžos normą ir pagal ją apskaičiuoja santaupų sumą, kai atsiranda paskutinė pajamų suma. Sąnaudų srautui ir pajamų srautui koreguoti naudojami skirtingi tarifai, kurie kuo artimesni realybei.

Panašūs dokumentai

Investicijų projektavimas: finansinio pagrindimo principai. Investicinių projektų vertinimo samprata, etapai ir kriterijai. Verslo planas investiciniam projektui. Investicinių projektų efektyvumo įvertinimas (požeminio garažo statybos pavyzdžiu).

kursinis darbas, pridėtas 2004-05-22

Investicinių projektų samprata ir klasifikacija. Investicinių projektų kūrimo etapai. Pagrindiniai investicinių projektų vertinimo metodai. Investicinio projekto „Įrangos keitimas“ finansinė ir ekonominė analizė bei patrauklumo nustatymas.

kursinis darbas, pridėtas 2014-11-28

Investicinių projektų esmė ir rūšys, projektų efektyvumo vertinimo principai ir tikslai. Investicinio projekto parinkimas ir optimizavimas. Investicinių projektų efektyvumo vertinimas alternatyviųjų kaštų metodu. Alternatyviųjų kaštų esmė.

kursinis darbas, pridėtas 2012-07-04

Pagrindinės investicinio projekto efektyvumo nustatymo nuostatos. Pagrindiniai investicinių projektų vertinimo principai. Socialinio efektyvumo apskaita. Išlaidų įvertinimas, kaip projekto efektyvumo nustatymo dalis. Statiniai efektyvumo vertinimo metodai.

kursinis darbas, pridėtas 2015-07-14

Investicinio projekto vaidmuo priimant investicinį sprendimą. Investicinių projektų efektyvumo rodikliai ir rūšys. Informacijos apie išorinę aplinką rengimas. Metodinės rekomendacijos veiklos rodikliams vertinti, analizuoti ir interpretuoti.

santrauka, pridėta 2002-11-11

Investicinių projektų ekonominė analizė. Investicinių projektų naudos ir kaštų nustatymas. Efektyvumo rodiklių skaičiavimas (Kaštų ir naudos analizė). Socialinio projekto efektyvumo įvertinimas. Projekto rizikos analizė naudojant sprendimų medį.

kursinis darbas, pridėtas 2008-12-12

Investavimo į socialinę visuomenės sferą ypatumai. Pagrindiniai investicinių projektų vertinimo principai ir metodai, charakterizuojant jų veiklos rodiklius. Investicinių projektų pinigų srautų sudėtis. Investicijų efektyvumo skaičiavimas.

testas, pridėtas 2012-05-24

Investicinių projektų efektyvumo bendrųjų tipų charakteristikos. Finansinio investicijų efektyvumo vertinimo informacijos masyvo sudarymo tvarka. Statiniai ir dinaminiai investicijų ekonominio efektyvumo vertinimo metodai.

kursinis darbas, pridėtas 2015-06-22

Investicinių projektų klasifikacija, jų rengimo būdai. Investicinių projektų prognozavimas, vertinimas, jų skaičiavimas. Specializuotos parduotuvės Mayflower investicinio projekto parengimas. Projekto ekonominio naudingumo rodiklių analizė.

kursinis darbas, pridėtas 2013-08-22

Esamos įmonės plėtros galimybių analizė. Įvertinimas, paskolos grąžinimo schemos pasirinkimas. Investicinių išlaidų ir rezultatų palyginimas. Investicinių projektų efektyvumo rodiklių skaičiavimas. Alternatyvių investicinių projektų analizė.

Efektyvumo vertinimas turi būti atliekamas atsižvelgiant į visų jo dalyvių – užsienio investuotojo, įmonės ir vietos bei respublikos valdžios – interesus. Pagal metodines rekomendacijas išskiriami šie ekonominio efektyvumo tipai:

· komercinis (finansinis) efektyvumas , atsižvelgiant į finansinius projekto rezultatus jo tiesioginiams dalyviams;

· biudžeto efektyvumas , atspindintis projekto finansines pasekmes respublikos ir vietos biudžetams;

· ekonominis efektyvumas atspindi investicinio projekto įgyvendinimo proceso poveikį aplinkai už projekto ribų ir atsižvelgia į investicinio projekto rezultatų ir sąnaudų santykį, kurie nėra tiesiogiai susiję su projekto dalyvių finansiniais interesais ir gali būti kiekybiškai įvertinti. įvertinti.

Projekto įgyvendinimo efektyvumo skaičiavimo metodika susideda iš keturių etapų:

1. Bendrų investicijų kaštų įvertinimas ir analizė. Tai apima pagrindinio ir apyvartinio kapitalo poreikių apskaičiavimą, finansavimo poreikių paskirstymą investicinio ciklo etapais (projektavimas, statyba, montavimas, paleidimas, projektinio pajėgumo pasiekimas, darbas visu pajėgumu).

2. Einamųjų išlaidų įvertinimas ir analizė. Tai apima gaminių (darbų, paslaugų) gamybos sąmatų sudarymą, atskirų produktų rūšių (darbų, paslaugų) savikainos nustatymą ir analizę.

3. Projekto komercinio efektyvumo rodiklių skaičiavimas ir analizė.

4. Biudžeto efektyvumo rodiklių nustatymas.

Pagrindinė problema skaičiuojant rodiklius – investicines išlaidas ir būsimas pajamas skirtingu laiku suvesti į palyginamąją formą, t.y. į pradinį laikotarpį.

Būsimų kaštų ir rezultatų vertinimas atliekamas per skaičiavimo laikotarpį, kurio trukmė (skaičiavimo horizontas) atsižvelgiama į pagrindinės technologinės įrangos standartinės tarnavimo trukmės svertinį vidurkį arba investuotojo reikalavimus.

Norint pateikti rodiklius skirtingu laiku, naudojamas nuolaidos koeficientas (α t), nustatoma pagal formulę:

Kur t– metai, kurių sąnaudos ir rezultatai sumažinami iki pradinio laikotarpio (t = 0,1,2,...,T);

Yong– diskonto norma, lygi investuotojui priimtinai kapitalo grąžos normai.

Koeficiento paskirtis Yong susideda iš laikino skirtingų laikotarpių lėšų skyrimo. Jo ekonominė reikšmė: kokią metinę procentinę grąžą nori ar gali turėti investuotojas iš investuoto kapitalo. Jį nustatant dažniausiai vadovaujamasi infliacijos lygiu ir vadinamuoju saugiu arba garantuotu finansinių investicijų grąžos lygiu, kurį, dirbdamas su vertybiniais popieriais, suteikia valstybės bankas. Svarbus dalykas nustatant diskonto normą yra atsižvelgimas į riziką. Rizika investavimo procese pasireiškia galimo realios investuoto kapitalo grąžos sumažėjimo arba praradimo forma, palyginti su tikėtasi.

Rekomenduojama palyginti skirtingus investicinių projektų variantus ir pasirinkti geriausią, atsižvelgiant į įvairius rodiklius, tarp kurių yra:

· grynoji dabartinė vertė (NPV) arba integralinis efektas;

· pelningumo indeksas (ID);

· vidinė grąžos norma (IRR);

· atsipirkimo laikotarpis;

· kiti rodikliai, atspindintys dalyvių interesus ir projekto specifiką.

Grynoji dabartinė vertė (GDV arba NPV) nustatoma pagal formulę:

Kur: Rt– t-ame žingsnyje pasiektų rezultatų (kasų pajamų sumos) įvertinimas;

3t– išlaidų (lėšų investavimo) vertinimas t laikotarpiu;

(Rt – 3t)– efektas pasiektas t-ame žingsnyje.

Grynoji dabartinė vertė yra projekto rezultatas, kuris yra viso atsiskaitymo laikotarpio einamųjų efektų suma, apibrėžiama kaip diskontuotų pinigų įplaukų perviršis, viršijantis diskontuotų investicinių išlaidų sumą.

Lyginant investicinių projektų variantus, efektyvesnis yra tas, kurio grynoji dabartinė vertė yra maksimali. Jei NPV<0, то проект неэффективен, и от него следует отказаться.

Yra įvairių integralinio efekto nustatymo formulių modifikacijų, atspindinčių skirtingą piniginių išteklių, einančių per įmonę per atsiskaitymo laikotarpį, detalumo laipsnį, t.y. pajamų ir išlaidų.

Išankstinės atsakomybės indeksas (ID arba PI) reiškia sumažintų efektų sumos ir kapitalo investicijų sumos santykį. Jis nustatomas pagal formulę:

Kur: 3t*– einamųjų išlaidų įvertinimas t-oje pakopoje;

KAM– diskontuotų kapitalo investicijų suma:

Pelningumo indeksas apibūdina vidutinę metinę investuoto kapitalo grąžą per ataskaitinį laikotarpį.

Šis rodiklis yra glaudžiai susijęs su grynąja dabartine verte. Jei NPV > 0, tada ID > 1 ir atvirkščiai. Jei ID>1, projektas yra veiksmingas, jei ID<1 – неэффективен. При ИД=1 проект не является ни прибыльным, ни убыточным. Критерием выбора наиболее эффективного варианта является максимальное значение индекса доходности.

Skirtingai nuo grynosios dabartinės vertės, pelningumo indeksas yra santykinis rodiklis. Dėl to labai patogu renkantis vieną projektą iš daugybės alternatyvių, turinčių maždaug vienodas NPV vertes, arba komplektuojant investicijų portfelį su maksimalia bendra NPV verte.

Vidinė investicijų grąžos norma(BNP) reiškia diskonto normą (Evn), kuriai esant sumažinto poveikio vertė yra lygi sumažintoms kapitalo investicijoms arba grynoji dabartinė vertė lygi nuliui:

Šio rodiklio skaičiavimo prasmė analizuojant planuojamų investicijų ekonominį efektyvumą yra tokia: IRR parodo didžiausią leistiną santykinį pajamų lygį, kurį galima susieti su konkrečiu projektu. Pavyzdžiui, jei projektas visiškai finansuojamas iš komercinio banko paskola, tai IRR reikšmė rodo viršutinę priimtinos banko palūkanų normos ribą, kurią viršijus projektas bus nuostolingas.

Atrankos kriterijus – maksimali BNP vertė, jei ji viršija minimalią banko palūkanų normą.

Investicijų atsipirkimo laikotarpis– minimalus laiko intervalas (nuo projekto pradžios), kuriam pasibaigus integralinis efektas tampa ir vėliau išlieka neneigiamas. Kitaip tariant, tai laikotarpis, nuo kurio pradinės investicijos ir kitos su investicijomis susijusios sąnaudos yra padengiamos bendrais jos įgyvendinimo rezultatais. Paprasti (nenuolaidų) ir diskontavimo metodai vertinant investicijų grąžą leidžia spręsti apie projekto likvidumą ir rizikingumą, nes ilgas atsipirkimas reiškia sumažėjusį projekto likvidumą arba padidėjusią riziką.

Bendra atsipirkimo laikotarpio skaičiavimo formulė yra tokia:

Kitas būdas nustatyti atsipirkimo laikotarpį yra labiau pagrįstas. Taikant šį metodą, atsipirkimo laikotarpis suprantamas kaip laikotarpio trukmė, per kurią investicijos užbaigimo metu diskontuota grynųjų pajamų suma yra lygi diskontuotos investicijos sumai.

Investicijų efektyvumo koeficientas apibūdina viso investuoto kapitalo, įskaitant įstatinį kapitalą, metinį pelningumą. Jis nustatomas vidutinį metinį pelną padalijus iš vidutinės investicijos. Šį rodiklį lyginame su avansinio kapitalo grąžos rodikliu, apskaičiuotu padalijus visą įmonės grynąjį pelną iš bendros veiklai skirtų lėšų sumos.

Be nagrinėjamų rodiklių, vertinant investicinius projektus, naudojami ir kiti kriterijai, įskaitant integralinį sąnaudų efektyvumą, lūžio tašką, projekto finansinio vertinimo koeficientus (pelningumas, apyvarta, finansinis stabilumas, likvidumas), finansinio skyriaus charakteristikas. verslo planas. Pagrindinės kategorijos, kuriomis grindžiamas finansinio plano pagrindas, apima realių pinigų srauto, realių pinigų likučio ir realių pinigų likučio sąvokas.

Įgyvendinant investicinį projektą, išskiriamos investicinės, pagrindinės ir finansinės veiklos bei šias veiklos rūšis atitinkančios lėšų įplaukos ir nutekėjimai.

Realus pinigų srautas yra skirtumas tarp investicijų ir pagrindinės veiklos lėšų įplaukimo ir nutekėjimo kiekvienu projekto laikotarpiu. Realių pinigų srautas komercinio efektyvumo skaičiavimuose veikia kaip efektas t-ajame etape (Et) .

Būtina projekto priėmimo sąlyga – teigiamas sukauptų realių pinigų likutis kiekvienu projekto įgyvendinimo laikotarpiu.

Nė vienas iš išvardytų rodiklių nėra pakankamas projektui priimti. Tam tikrų investicijų efektyvumo rodiklių pasirinkimą lemia konkretūs investicijų analizės tikslai.

Komercinis gyvybingumas. Komercinį efektyvumą lemia kaštų ir rezultatų santykis, užtikrinantis reikiamą grąžos normą. Komercinis efektyvumas gali būti skaičiuojamas tiek visam projektui, tiek atskiriems jo dalyviams.

Išplėstas komercinio efektyvumo vertinimo algoritmas apima šias procedūras:

· realių pinigų srauto ir likučio apskaičiavimas visoms veiklos rūšims (investiciniams, gamybiniams ir finansiniams kiekvienam projekto laikotarpiui);

· projekto priimtinumo nustatymas priklausomai nuo sukauptų realių pinigų likučio;

· integralinių veiklos rodiklių apskaičiavimas kiekvienam investicinio projekto variantui;

· veiklos rodiklių lyginamoji analizė ir geriausio varianto parinkimas pagal nurodytus kriterijus.

Investicinė veikla yra vienas iš svarbiausių bet kurios komercinės organizacijos funkcionavimo aspektų. Investicijų poreikio priežastys – esamos materialinės techninės bazės atnaujinimas, gamybos apimčių didinimas, naujų veiklos rūšių plėtra.

Investavimo procesas vaidina svarbų vaidmenį bet kurios šalies ekonomikoje.

Investicijos iš esmės lemia valstybės ekonominį augimą, gyventojų užimtumą ir yra esminis visuomenės ekonominės plėtros pagrindo elementas. Todėl problema, susijusi su efektyviu investicijų įgyvendinimu, nusipelno rimto dėmesio.

Pagrindinė išankstinės analizės kryptis – nustatyti galimo investicijų ekonominio efektyvumo rodiklius, t.y. projekte numatytos kapitalo investicijų grąžos. Paprastai skaičiuojant atsižvelgiama į pinigų vertės laiko aspektą. Gana dažnai įmonė susiduria su situacija, kai yra keletas alternatyvių (viena kitą nepaneigiančių) investicinių projektų. Natūralu, kad reikia palyginti šiuos projektus ir pagal tam tikrus kriterijus atrinkti patraukliausią iš jų.

Rinkos ekonomikos sąlygomis yra gana daug investavimo galimybių.

Tuo pačiu metu bet kuriai įmonei finansinių išteklių, skirtų investicijoms, kiekis yra ribotas. Todėl kapitalo investicijų biudžeto optimizavimo užduotis yra ypač svarbi.

Atsižvelgiant į tai, kas išdėstyta pirmiau, darbe bus svarstomi šie klausimai:

1. Investicinių projektų efektyvumo analizės metodai.

2. Investicinio projekto ekonominio naudingumo nustatymas.

Kursinio darbo tikslas – apsvarstyti įvairius investicinio projekto efektyvumo vertinimo metodus.

1. Investicinių projektų efektyvumo vertinimo metodai

Investicinio pobūdžio valdymo sprendimų priėmimo procesas grindžiamas siūlomų investicijų apimties ir būsimų pinigų įplaukų įvertinimu ir palyginimu. Kadangi lyginami rodikliai susiję su skirtingais laiko momentais, pagrindinis klausimas yra jų palyginamumo problema. Jis gali būti traktuojamas skirtingai, priklausomai nuo esamų objektyvių ir subjektyvių sąlygų: infliacijos lygio, investicijų ir gaunamų pajamų dydžio, prognozavimo horizonto, analitikų kvalifikacijos lygio ir kt.

Investicinės veiklos analizės kriterijus galima suskirstyti į dvi grupes, priklausomai nuo to, ar atsižvelgiama į laiko parametrą, ar ne:

1. Remiantis diskontuotais vertinimais („dinaminiai“ metodai):

1.1. Grynoji dabartinė vertė – NPV;

1.3 Modifikuota vidinė grąžos norma-MIRR;

1.4 Vidinė grąžos norma – IRR;

1.5. Diskontuotas investicijų atsipirkimo laikotarpis – DPP.

2. Remiantis apskaitiniais įvertinimais ("statistiniais" metodais):

2.1. Investicijų atsipirkimo laikotarpis - PP;

2.2. Investicijų efektyvumo koeficientas – ARR.

Dar visai neseniai kapitalo investicijų efektyvumo skaičiavimas buvo vykdomas daugiausia „gamybiniu“ požiūriu ir neatitiko finansinių investuotojų reikalavimų:

Pirma, skaičiuojant investicijų efektyvumą buvo naudojami statiniai metodai, neatsižvelgiant į finansiniam investuotojui esminę reikšmę turintį laiko faktorių;

Antra, naudojami rodikliai buvo skirti identifikuoti investicijų gamybos efektą, t.y. darbo našumo didinimas, kaštų mažinimas dėl investicijų, kurių finansinis efektyvumas nublanko į antrą planą.

Todėl projekto finansiniam efektyvumui įvertinti patartina naudoti vadinamąjį. „dinaminiai“ metodai, pirmiausia pagrįsti projekto įgyvendinimo metu generuojamų pinigų srautų diskontavimu. Diskontavimo naudojimas leidžia atspindėti pagrindinį principą „rytojaus pinigai pigesni nei šiandieniniai“ ir taip atsižvelgti į alternatyvių investicijų galimybę taikant diskonto normą. Bendra visų dinaminių efektyvumo vertinimo metodų schema iš esmės yra ta pati ir pagrįsta teigiamų ir neigiamų pinigų srautų (grubiai tariant, išlaidų ir pajamų, susijusių su projekto įgyvendinimu) prognozavimu planavimo laikotarpiu ir gauto grynųjų pinigų likučio palyginimu. srautai, diskontuoti atitinkama norma, su investicijų išlaidomis .

Akivaizdu, kad toks požiūris apima būtinybę padaryti keletą prielaidų, kurias gana sunku įgyvendinti praktiškai (ypač Rusijos sąlygomis). Pažvelkime į dvi akivaizdžiausias kliūtis.

Pirma, reikia teisingai įvertinti ne tik pradinių kapitalo investicijų apimtis, bet ir einamąsias išlaidas bei pajamas visam projekto laikotarpiui. Visas tokių duomenų konvenciškumas yra akivaizdus net ir stabilioje ekonomikoje su nuspėjamu kainų lygiu ir struktūra bei aukštu rinkos išmanymu. Rusijos ekonomikoje prielaidų, kurias reikia daryti skaičiuojant pinigų srautus, apimtis yra nepamatuojamai didesnė (prognozės tikslumas priklauso nuo sisteminės rizikos laipsnio).

Antra, atliekant skaičiavimus dinaminiais metodais, naudojama valiutos, kuria vertinami pinigų srautai, stabilumo prielaida. Praktikoje ši sąlyga įgyvendinama naudojant palyginamas kainas (su galimu vėlesniu rezultatų koregavimu atsižvelgiant į prognozuojamus infliacijos lygius) arba skaičiavimams naudojant stabilią užsienio valiutą. Antrasis būdas labiau tinka investicinį projektą įgyvendinant kartu su užsienio investuotojais.

Žinoma, abu šie metodai toli gražu nėra tobuli: pirmuoju atveju galimi kainų struktūros pokyčiai lieka už akių; antroje, be to, galutiniam rezultatui įtakos turi ir užsienio valiutos bei rublio kainų struktūros pokyčiai, pačios užsienio valiutos infliacija, valiutų kursų svyravimai ir kt.

Šiuo atžvilgiu kyla klausimas, ar apskritai tikslinga naudoti dinaminius gamybos investicijų analizės metodus: juk didelio neapibrėžtumo sąlygomis ir darant įvairias prielaidas bei supaprastinimus atitinkamų skaičiavimų rezultatai gali pasirodyti esą dar toliau nuo tiesos.

Tačiau pažymėtina, kad kiekybinių efektyvumo vertinimo metodų tikslas nėra ideali numatomo pelno dydžio prognozė, o visų pirma – užtikrinti nagrinėjamų projektų palyginamumą efektyvumo požiūriu, remiantis tam tikrus objektyvius ir pakartotinai patikrinamus kriterijus ir taip paruošiant pagrindą galutiniams sprendimams priimti.

Dinaminių investicijų efektyvumo nustatymo metodų kūrimo ir sklaidos analizė įrodo jų panaudojimo investiciniams projektams vertinti būtinybę ir galimybę.

1.1 Grynoji dabartinė vertė (GDV)

Šis metodas pagrįstas pradinės investicijos (IK) vertės palyginimu su bendrais diskontuotais grynaisiais pinigų srautais, kuriuos ji generuoja per prognozuojamą laikotarpį. Kadangi pinigų įplaukos paskirstomos laikui bėgant, jos diskontuojamos naudojant koeficientą r, kurį analitikas (investuotojas) nustato nepriklausomai, remdamasis metine procentine grąža, kurią jis nori arba gali turėti iš investuoto kapitalo.

Tarkime, prognozuojama, kad investicija (IC) per n metų generuos P1, P2, ..., Pn dydžio metines pajamas.

Bendra sukaupta diskontuotų pajamų vertė (PV) ir grynoji dabartinė vertė (GDV) atitinkamai apskaičiuojamos pagal formules:

, . (1)Akivaizdu, jei:

NPV > 0, tada projektas turėtų būti priimtas;

NPV< 0, то проект следует отвергнуть;

NPV = 0, tada projektas nėra nei pelningas, nei nuostolingas.

Prognozuojant pajamas pagal metus, jei įmanoma, būtina atsižvelgti į visas pajamų rūšis – tiek gamybines, tiek negamybines, kurios gali būti susijusios su konkrečiu projektu. Taigi, jeigu projekto įgyvendinimo laikotarpiui pasibaigus planuojama gauti lėšų įrangos likvidacinės vertės ar dalies apyvartinių lėšų atlaisvinimo forma, jos turėtų būti įskaitytos kaip atitinkamų laikotarpių pajamos.

Jei projektas apima ne vienkartines investicijas, o nuoseklų finansinių išteklių investavimą per m metus, tada NPV skaičiavimo formulė keičiama taip:

, (2)kur i yra prognozuojamas vidutinis infliacijos lygis.

Skaičiavimas naudojant aukščiau pateiktas formules rankiniu būdu yra gana daug darbo reikalaujantis, todėl, kad būtų patogiau naudoti šį ir kitus metodus, pagrįstus diskontuotais vertinimais, buvo sukurtos specialios statistinės lentelės, kuriose pateikiamos sudėtinių palūkanų vertės, diskonto faktoriai, diskontuota vertė. piniginis vienetas ir kt. pateikiami lentelėse, priklausomai nuo laiko intervalo ir diskonto faktoriaus reikšmės.

Siųsti savo gerą darbą žinių bazėje yra paprasta. Naudokite žemiau esančią formą

Studentai, magistrantai, jaunieji mokslininkai, kurie naudojasi žinių baze savo studijose ir darbe, bus jums labai dėkingi.

Paskelbta http://www.allbest.ru

Įvadas

Visos įmonės vienaip ar kitaip yra susijusios su investicine veikla. Kiekviena organizacija dėl savo veiklos susiduria su būtinybe investuoti į savo plėtrą ir tobulinimą. Kitaip tariant, kad įmonė vystytųsi, ji turi laikytis aiškiai apibrėžtos investicinės veiklos politikos. Bet kurioje perspektyvioje įmonėje vieną svarbiausių vietų užima investavimo proceso valdymo klausimai.

Rinkos ekonomikos sąlygomis yra gana daug investavimo galimybių. Kiekviena įmonė turi ribotus laisvus finansinius išteklius investicijoms. Dėl to kiekvienai įmonei būtina pasirinkti optimaliausią investicinį projektą, kuris yra būtinas sėkmingam jos funkcionavimui ir ilgalaikei plėtrai.

Investicinių tikslų įgyvendinimas apima investicinių projektų formavimą, kurie suteikia investuotojams ir kitiems projekto dalyviams reikalingą informaciją investiciniam sprendimui priimti.

Investicinio projekto sąvoką galima apibūdinti dviem būdais:

1) kaip sistemą, apimančią organizacinių, teisinių, atsiskaitymo ir finansinių dokumentų rinkinį, reikalingą bet kokiems veiksmams atlikti arba juos aprašančius;

2) Kaip veikla (įvykis), apimanti veiksmų komplekso, užtikrinančio tam tikrų tikslų pasiekimą, įgyvendinimą;

Kursinio darbo tema: „Investicinio projekto ekonominis įvertinimas“.

Kursinio darbo tikslas: apibendrinti disciplinos paskaitų medžiagą ir atlikti investicinio projekto ekonominio vertinimo kapitalą formuojančiuose ūkio sektoriuose skaičiavimo ir analitinius darbus.

Kursinis darbas susideda iš dviejų dalių:

· Pirmoje dalyje išdėstyti pagrindiniai teoriniai investicijų ekonominio vertinimo problemos klausimai.

· Antroje dalyje atliekami skaičiavimai investiciniam projektui įvertinti.

Tyrimo objektas: preliminari investicinių projektų analizė, įskaitant priemones, kuriomis galima apskaičiuoti projekto efektyvumą tiek šiame etape, tiek ateityje:

· Komercinis projekto efektyvumas.

· Investicinio projekto finansinis pagrįstumas.

· Atsipirkimo laikotarpis.

· Grynoji dabartinė vertė.

· Pelningumo indeksas.

· Vidinė grąžos norma.

1. Teorinė dalis.

1.1 Investicinio projekto pagrindimo tvarka.

Nepaisant įvairių metodų ir metodų, kurie įgyvendinami rengiant projektą, visada bus laiko veiksnys, kuris vaidins pagrindinį vaidmenį vertinant investicinį projektą. Laiko veiksnys nurodo projekto gyvavimo trukmę; jį sudaro 3 etapai:

· išankstinė investicija;

· investicijos;

· veikiantis.

Išankstinis investavimo etapas apima šiuos etapus:

Išreikštas projekto investicinių galimybių įvertinimas (remiantis bendrais investicinio projekto duomenimis).

Preliminarios projekto galimybių studijos - koncepcijos įvertinimas ir papildomų duomenų tyrimas.

Projekto galimybių studija – jos įgyvendinamumo ir efektyvumo pagrindimas, pagrįstas visais turimais duomenimis ir veiksniais.

Išvada dėl projekto vertinimo ir investicinių sprendimų priėmimo.

Atliekamas greitas projekto investavimo galimybių įvertinimas, siekiant preliminariai nustatyti jo įgyvendinimo pagrįstumą ir pelningumą.

Galimybių studija daugiausia grindžiama apibendrintais įvertinimais ir yra gana bendro pobūdžio. Atsižvelgiant į tiriamų sąlygų pobūdį, nagrinėjamos arba bendros galimybės, arba konkrečios projekto galimybės, arba abi.

Bendrųjų galimybių tyrimas – tai duomenų apie projekto teritoriją analizė: jos geografinė ir ekonominė padėtis, užimtumo pobūdis ir pajamos vienam gyventojui, sukurti ir potencialūs gamybos veiksniai, gamtos ištekliai, jų panaudojimo galimybės ir kaštai, infrastruktūra, ypač transporto sistemos. ir energijos tiekimą, pagrindinį tam tikros srities eksportą ir importą, numatomos pagaminti produkcijos paklausą, taip pat projektui įgyvendinti reikalingus statybos organizacijų pajėgumus ir papildomas su projekto įgyvendinimu susijusias išlaidas. duotoje srityje.

Konkrečių projektų galimybių tyrimas – tai bendrųjų investavimo galimybių nustatymas ir bendrųjų investicinio projekto duomenų analizė: konkrečių gaminių paklausa vidaus ir užsienio rinkose, žaliavos, statybvietės vieta, apytikslis pajėgumas ir pobūdis. technologiniai gamybos procesai, personalo reikalavimai, projekto laikas, investicijų ir gamybos sąnaudos, finansavimo šaltiniai, komercinis projekto pelningumas ir nacionalinė ekonominė nauda iš jo įgyvendinimo ir kt.

Esamoms įmonėms jie taip pat analizuoja duomenis apie gaminamų produktų asortimentą, jų produkcijos apimtį ir sertifikavimo lygį, taip pat teigiamus ir neigiamus visos įmonės veiklos veiksnius, technologijos lygį ir charakteristikas. esamos įrangos.

Remiantis investavimo galimybių tyrimo rezultatais, daroma išvada.

Tačiau sprendimas investuoti į projektus dažniausiai priimamas atlikus galimybių studiją, kuri yra ilgas ir brangus procesas. Atsižvelgiant į tai, prieš skiriant lėšas tokiai studijai, projekto koncepcijai įvertinti atliekama preliminari galimybių studija, kuri laikoma tarpiniu etapu tarp projekto galimybių studijos ir jos galimybių studijos, o skirtumas tarp jų daugiausia yra laipsnis. gautos informacijos detalumą.

Preliminarios galimybių studijos etape tiriamos galimos ekonominės alternatyvos: rinkos ir įmonės pajėgumai (paklausos ir rinkos tyrimai, pardavimas ir rinkodara, gamybos programa ir įmonės pajėgumai). Medžiagų sąnaudos; įmonės vieta ir statybvietė; techniniai projekto aspektai (technologija ir įranga, civilinės inžinerijos projektų sudėtis); pridėtinės išlaidos (įmonės bendrosios, administracinės ir komercinės). Personalas (darbininkai, inžinieriai ir darbuotojai); projekto laikas, finansinis aspektas (projekto finansavimo šaltiniai, investicijų kaštai, komercinis pelningumas ir gamybos sąnaudos).

Remiantis preliminarios galimybių studijos rezultatais, daromos išvados, kad:

· investicija yra tokia perspektyvi, kad sprendimą dėl jos galima priimti remiantis preliminarios galimybių studijos etape gauta informacija; visi projekto aspektai yra svarbūs įgyvendinamumo požiūriu ir reikalauja kruopštaus tyrimo atliekant funkcinius arba pagalbinius tyrimus, pvz., rinkos tyrimus, laboratorinius ir bandomuosius gamybos bandymus;

· projekto koncepcija pagrindžia būtinybę atlikti išsamią analizę ir parengti galimybių studiją.

Projekto galimybių studija yra pagrindas priimant sprendimą investuoti į šį projektą.

Šis tyrimas turėtų padėti plėtoti tam tikro pajėgumo projektą specialiai tam skirtoje vietovėje, naudojant tam tikrą technologijų tipą ar tipus, atsižvelgiant į vietos sąlygas, su nustatytomis investicijų sumomis, apskaičiuotomis gamybos sąnaudomis ir pardavimo pajamomis, kurios gali užtikrinti. investicijų grąža per planuojamą laikotarpį.

Iteratyvaus tyrimo proceso su grįžtamuoju ryšiu ir kryžminėmis nuorodomis rezultatas, apimantis galimus alternatyvius gamybos programų sprendimus, gamybos vietų vietos pasirinkimą ir technologijas. Pramoninės ir civilinės statybos sąnaudų galimybės, technologijos ir organizacinės priemonės turėtų sumažinti investicijų apimtis ir gamybos sąnaudas.

Jei gauti duomenys rodo nepakankamą projekto pelningumą, jo parametrai turėtų būti koreguojami. Jei dėl pakartotinės analizės šis projektas vėl pasirodo nepelningas, jis atmetamas.

Projekto įgyvendinimo investicinį etapą sudaro šios veiklos:

· į projektą įtrauktų objektų statyba;

· įrangos montavimas;

· paleidimo darbai;

· prototipų gamyba;

· pasiekti projektinius pajėgumus.

Projekto investiciniame etape formuojamas įmonės turtas, sudaromos žaliavų ir komponentų tiekimo sutartys, samdomi darbuotojai ir darbuotojai, formuojamas užsakymų portfelis.

Paskutinis projekto veikimo etapas labai įtakoja jo efektyvumą. Šio etapo metu atliekami šie veiksmai:

· gaminių sertifikavimas;

· atstovų tinklo sukūrimas;

· remonto centrų kūrimas;

· einamoji projekto ekonominių rodiklių stebėsena.

1.2 Efektyvumo samprata, gamybos efektyvumas

Efektyvumo samprata ir rūšys.

Gamybos efektyvumas – tai visapusiškas galutinių rezultatų panaudojus visus gamybos išteklius per tam tikrą laikotarpį atspindys.

Gamybos efektyvumas apibūdina darbo našumo padidėjimą, visapusišką gamybos pajėgumų, žaliavų ir materialinių išteklių panaudojimą bei didžiausių rezultatų pasiekimą mažiausiomis sąnaudomis.

Ekonominio efektyvumo vertinimas nustatomas lyginant sąnaudas su gamybos rezultatais, kai gamybos rezultatai suprantami kaip naudingas galutinis jos rezultatas:

1) materializuotas gamybos proceso rezultatas, matuojamas produkcijos apimtimi fizine ir pinigine forma;

2) įmonės veiklos nacionalinis ekonominis rezultatas, apimantis ne tik pagamintos produkcijos kiekį, bet ir jos vartojimo vertę.

Galutinis įmonės gamybinės ir ūkinės veiklos rezultatas tam tikrą laikotarpį yra grynoji produkcija, t.y. naujai sukurta vertė, o galutinis finansinis komercinės veiklos rezultatas – pelnas.

Gamybos efektyvumas pagal atskirus kriterijus gali būti suskirstytas į šiuos tipus:

Pagal efekto gavimo vietą: vietinis (savarankiškas) ir nacionalinis ekonominis;

Pagal pasekmes: ekonomines, aplinkos ir socialines;

Pagal apibrėžimo paskirtį: absoliutus (apibūdina bendrą poveikio dydį arba sąnaudų ar išteklių vienetą) ir lyginamąjį (renkantis optimalų variantą iš kelių ekonominių ar kitų sprendimų variantų);

Pagal padidėjimo (kartojimo) laipsnį: pirminis (vienkartinis poveikis) ir dauginantis (daugkartinis);

Ekonominio ar socialinio efekto pasiekimas siejamas su būtinybe įgyvendinti einamąsias ir vienkartines išlaidas. Išlaidos, įtrauktos į gamybos savikainą, yra einamosios. Vienkartinėms sąnaudoms priskiriamos avansinės lėšos ilgalaikiam turtui sukurti ir apyvartinio kapitalo didinimas kapitalo investicijų forma, kurios duoda grąžą tik po kurio laiko.

Efektyvumo matavimas: gamybos efektyvumo rodiklių kriterijai ir sistema.

Gamybos efektyvumo matavimas apima ekonominio efektyvumo kriterijaus nustatymą, kuris turėtų būti vienodas visoms ūkio dalims – nuo įmonės iki visos šalies ekonomikos. Taigi socialinio darbo našumo augimas yra bendras gamybos ekonominio efektyvumo kriterijus.

Šiuo metu pagal šį kriterijų vertinamas gamybos ekonominis efektyvumas, išreikštas nacionalinių pajamų (grynosios produkcijos) vienam darbo vienetui augimo maksimizavimu. Įmonės lygmeniu pelno maksimizavimas gali būti vienas iš jos veiklos efektyvumo kriterijų.

Gamybos efektyvumas randa specifinę kiekybinę išraišką tarpusavyje susijusioje rodiklių sistemoje, apibūdinančioje pagrindinių gamybos proceso elementų panaudojimo efektyvumą. Gamybos ekonominio efektyvumo rodiklių sistema turi atitikti šiuos principus:

Nustatyti visų rūšių gamyboje naudojamų išteklių panaudojimo efektyvumo lygį;

Skatinti gamybos vidaus atsargų mobilizavimą, siekiant padidinti gamybos efektyvumą;

Užtikrinti kriterijaus ryšį su konkrečių gamybos efektyvumo rodiklių sistema;

Pateikite gamybos efektyvumo matavimą įvairiuose valdymo lygiuose.

Atsižvelgiant į šiuos principus, nustatyta tokia gamybos efektyvumo rodiklių sistema:

1) apibendrinantieji rodikliai (grynosios produkcijos gamyba, tenkanti išteklių sąnaudų vienetui; pelnas, tenkantis bendros gamybos sąnaudų vienetui; gamybos padidėjimo dalis dėl gamybos intensyvinimo; ekonominis produkcijos vieneto panaudojimo efektas, gamybos pelningumas),

2) gamybinio turto naudojimo efektyvumo rodikliai (bendras kapitalo produktyvumas; aktyviosios ilgalaikio turto dalies kapitalo našumas; ilgalaikio turto pelningumas; kapitalo intensyvumas, tenkantis produkcijos vienetui; svarbiausių žaliavų ir medžiagų rūšių panaudojimo lygis ; medžiagos intensyvumas produkcijos vienetui),

3) finansinių išteklių naudojimo efektyvumo rodikliai (apyvartinių lėšų pelningumas; apyvartinių lėšų apyvartumas; kapitalo investicijų pelningumas; santykinis apyvartinių lėšų išleidimas; specifinės kapitalo investicijos (vienetui padidinto pajėgumo ar gamybos); kapitalo investicijos ir kt.),

4) darbo (personalo) panaudojimo efektyvumo rodikliai - gamybos augimo dalis dėl darbo našumo padidėjimo; darbo našumo augimo tempas; darbo intensyvumas produkcijos vienetui; darbo užmokesčio intensyvumas produkcijos vienetui; absoliutus ir santykinis darbuotojų atleidimas; naudingo darbo laiko panaudojimo koeficientas.

Visą efektyvumo augimo faktorių įvairovę galima klasifikuoti pagal tris kriterijus:

1) efektyvumo didinimo šaltiniai, kurių pagrindiniai yra: gamybos darbo, kapitalo, medžiagų ir kapitalo intensyvumo mažinimas, laiko taupymas, racionalus gamtos išteklių naudojimas ir gaminių kokybės gerinimas;

2) pagrindinės gamybos plėtros ir tobulinimo kryptys, kurios apima: gamybos struktūros gerinimą, gamybos techninio ir ekonominio lygio didinimą; organizacinių valdymo sistemų diegimas; mokslo ir technologijų pažangos spartinimas, gamybos organizavimo formų ir metodų tobulinimas, darbo veikla, motyvacija, planavimas ir kt.

3) gamybos valdymo sistemos diegimo lygis, priklausomai nuo to, kurie veiksniai skirstomi į:

a) išorinis – tai pramonės ir gamybos sektorinės struktūros tobulinimas, valstybės, socialinė ir ekonominė politika, rinkos infrastruktūros ir rinkos santykių formavimas bei kiti veiksniai.

b) vidinis (gamybinis), iš kurių pagrindiniai yra: naujų produktų rūšių kūrimas; naujausios įrangos ir pažangių technologijų diegimas. Mechanizavimas ir automatizavimas; energijos, kuro, žaliavų, medžiagų naudojimo gerinimas; valdymo stiliaus tobulinimas ir kt.;

1.3 Metodiniai metodai kiekybiniam diskonto normos įvertinimui nustatyti

Vertinant projekto efektyvumą ar pasirenkant galimybę dalyvauti jį įgyvendinant, visada iškyla problema, kaip išmatuoti išmokėtas ar gautas lėšas skirtingais laiko momentais. Problema yra ne tik tai, kad investuotojai, turėdami laisvų pinigų, turi alternatyvias galimybes jais pasinaudoti ir pasipelnyti, bet ir nevienodoje grynųjų pinigų vertėje laikui bėgant.

Norint nustatyti investicijų pelningumą laikui bėgant, naudojamas diskontavimas – pinigų srautų (įplaukų ir mokėjimų) suvedimas skirtingu laiku į vieną momentą procesas. Sąvokos pavadinimas kilęs iš žodžio „nuolaida“ – nuolaida skolinio įsipareigojimo kainai iš anksto sumokant palūkanas už naudojimąsi paskola.

Jei tam tikrą laikotarpį pajamos viršija išlaidas, dažniausiai kalbame apie teigiamus pinigų srautus arba grynąsias pajamas; jei išlaidos viršija pajamas, tada jos paprastai vadinamos grynųjų pinigų srautais arba grynosiomis sąnaudomis.

Diskonto norma E yra nurodytas pagrindinis ekonominis standartas, naudojamas vertinant projekto efektyvumą. Išskiriamos šios diskonto normos:

1. ekonominis – naudojamas skaičiuojant socialinio efektyvumo rodiklius ir apibūdina minimalius visuomenės reikalavimus socialiniam efektyvumui. Jis laikomas nacionaliniu parametru ir jį turėtų centralizuotai nustatyti ekonomikos valdymo institucijos.

2. komercinis – naudojamas vertinant projekto komercinį efektyvumą ir nustatomas atsižvelgiant į alternatyvų kapitalo panaudojimo efektyvumą.

3. biudžetinis – naudojamas apskaičiuojant biudžeto efektyvumo rodiklius, kuriuos nustato federalinės ar regioninės finansų institucijos, kurių nurodymu vertinamas projekto biudžeto efektyvumas.

4. regioninis – socialinę diskonto normą gali koreguoti regioninės valdžios institucijos.

5. projekto dalyvis – atspindi pačių dalyvių atrinktų įmonių, firmų ir kitų dalyvių dalyvavimo projekte efektyvumą.

Metodiniai diskonto normos E skaičiavimo metodai nustatant socialinį projekto efektyvumą.

Diskonto normos E nustatymo konkrečiu atveju modelių yra nemažai, tačiau jie visi yra pagrįsti vienalytės gamybos funkcijos, apibūdinančios optimalų ekonomikos funkcionavimo režimą, analize.

Paprasčiausią iš šių modelių galima gauti remiantis šiais samprotavimais: BVP augimas dėl pagrindinio kapitalo augimo yra lygus skirtumui tarp viso prieaugio ir dalies, kurią lemia darbo išteklių augimas ir mokslo ir technikos pažangos įdiegimas. .

D BVP = BVP (c - h - g),

čia c – jo metinio augimo tempas, h – metinis BVP augimo tempas dėl darbo išteklių padidėjimo, g – BVP augimas dėl mokslo ir technikos pažangos diegimo.

Taip pat BVP augimą galima apibrėžti kaip skirtumą tarp bendro pagrindinio kapitalo grąžos padidėjimo ir tos jo dalies, kurią lemia ekstensyvūs veiksniai, t.y.

D BVP = F E (c" - h"),

čia Ф yra bendra pagrindinio ir apyvartinio kapitalo kaina šalies ekonomikoje, E yra diskonto norma, apibūdinanti ribinę pagrindinio ir apyvartinio kapitalo augimo vieneto grąžą, c" yra metinė jo augimo norma, h" yra dalis BVP augimo, kurią sąlygojo ekstensyvūs veiksniai.

Iš aukščiau pateiktų santykių matyti, kad:

E = BVP (c - h - g) / F (c" - h").

Taip nustatyta diskonto norma iš esmės atspindi valstybės finansinius interesus, tačiau visuomenė nėra abejinga projektų įgyvendinimo ekonominėms ir socialinėms pasekmėms, todėl tokiu būdu gauta diskonto norma turi būti koreguojama.

Metodologiniai diskonto normos E skaičiavimo metodai nustatant projekto komercinį efektyvumą.

Nustatant diskonto normą šiuo atveju būtina atsižvelgti į tai, kad didėjant palūkanų normoms didėja kapitalo pasiūla iš potencialių investuotojų ir kad diskonto norma projekto komerciniam efektyvumui nustatyti priklauso nuo to, ar projektas yra įgyvendinamas. Jai įgyvendinti pritraukiamos tik nuosavo kapitalo ar kitų investuotojų lėšos . Tada pirmuoju atveju diskonto norma bus nustatyta pagal išraišką:

E = Eo + Er,

čia: Eo – nerizikingų investicijų diskonto norma, Ep – rizikos premija koregavimo koeficiento forma, atsižvelgiant į bendrą rinkos sąlygų būklę ir riziką, nulemtą konkretaus projekto specifikos.

Diskonto norma, į kurią neįeina rizikos koregavimai, turėtų būti nustatoma tokia tvarka: ji gali būti nustatyta pagal minimalios priimtinos investuotų lėšų būsimos grąžos reikalavimus, nustatomus priklausomai nuo pirmojo patikimumo bankų indėlių palūkanų normų. kategorija (Rusijos sąlygomis tai yra „Sberbank“ indėlių palūkanų norma).

Apskritai koreguojant riziką atsižvelgiama į 3 rizikos rūšis:

Šalies rizika paprastai įžvelgiama į galimybes:

1. nenumatyti teisės aktų pakeitimai, bloginantys projekto finansinius rezultatus (padidinti mokesčiai, sugriežtinti reikalavimai gamybai ar gaminamai produkcijai, palyginti su numatytais projekte).

2. turto konfiskavimas arba nuosavybės teisių praradimas, kai jis perkamas už mažesnę nei rinkos kainą arba numatytą projekte.

3. netiesioginio poveikio teisės aktus aiškinančios valdžios institucijos personalo pasikeitimas.

Koregavimo dėl šalies rizikos dydis yra įvertintas ekspertų ir yra maždaug 3-5%.

Projekto dalyvių nepatikimumo rizika dažniausiai įžvelgiama netikėto projekto nutraukimo galimybe, kurią lemia:

1. projektą įgyvendinančios įmonės finansinis nestabilumas.

2. kitų projekto dalyvių nesąžiningumas, nemokumas, neveiksnumas.

3. lėšų, skirtų investuoti į šį projektą, panaudojimas netinkamai.

Rizikos premijos dydį ekspertiškai nustato kiekvienas konkretaus projekto dalyvis. Paprastai tokio tipo rizikos koregavimas neviršija 5%.

Rizika negauti projekto numatytų pajamų pirmiausia kyla dėl organizacinių, techninių ir technologinių projekto sprendimų bei atsitiktinių gamybos apimčių ir produkcijos bei išteklių kainų svyravimų. Konkrečių koregavimo verčių, susijusių su tokio tipo rizika įvairiems projektams, klausimas dar nebuvo gerai ištirtas, tačiau preliminariai galima sutikti su šiais dalykais:

Nustatant diskonto normą, atsižvelgiant į rizikos premiją koeficiento forma, atsižvelgiant į bendrą rinkos sąlygų būklę, naudojama ši formulė:

E = Eo + in (R + Eo),

čia: R – vidutinė rinkos grąža, t.y. investicijų grąža į akcijų paketą, kurio struktūra yra tokia pati kaip ir visas rinkoje parduodamų vertybinių popierių rinkinys.

Tačiau išsamios informacijos apie visų rinkoje parduodamų akcijų pelningumą paprastai nėra. Praktikoje šis rodiklis apskaičiuojamas iš riboto skaičiaus reprezentatyvių vertybinių popierių, kartais vadinamų „mėlynaisiais žetonais“ (stabilų pajamų ir dividendų rekordą turinčių didelių įmonių akcijos arba vertybiniai popieriai, pavyzdžiui, naftos, dujų ir energetikos įmonių akcijos).

c yra konkretaus projekto santykinės rizikos koeficientas, palyginti su investavimu į vidutinį rinkos akcijų paketą (dažniausiai svyruoja nuo 0 iki 2).

Pirmiau pateikti diskonto normos įverčiai galioja akciniam kapitalui. Tuo atveju, kai į projekto įgyvendinimą įtraukiamas skolintas kapitalas, diskonto norma bus lygi:

E = Y Ei * Ai,

čia: Ei i-ojo projekto įgyvendinimo dalyvio nustatyta diskonto norma. Аi – i-ojo dalyvio kapitalo dalis bendrame projekto kapitale. n – projekto įgyvendinimo dalyvių skaičius.

2. Skaičiavimo ir analitinė dalis

|

Rodiklis, tūkstantis rublių. |

Žingsniai, metai |

||||||||||

2.1 Investicinių projektų pagrindinių rodiklių nustatymas

Grynoji dabartinė vertė.

Jei per skaičiavimo laikotarpį infliacinio kainų pokyčio nėra arba skaičiuojama bazinėmis kainomis, tada pastovios diskonto normos NPV vertė apskaičiuojama pagal formulę:

kur Rt – rezultatai, pasiekti įgyvendinus projektą t-aisiais metais, rub.; Zt - tame pačiame žingsnyje vykdyto projekto įgyvendinimo išlaidos, rub.; Tr - skaičiavimo horizontas, metai; E - nuolaidos koeficientas; Rt -Зt - efektas pasiekiamas t-oje pakopoje, trintis; (1+E)-t-diskonto koeficientas.

Norint nustatyti NPV, patogiau naudoti modifikuotą formulę. Norėdami tai padaryti, kapitalo investicijos neįtraukiamos į Zt sudėtį ir žymimos taip:

Kt - kapitalo investicijos skaičiavimo laikotarpio t-ajame etape, rub.

K - diskontuotų kapitalo investicijų suma, rub.

Tada Zt yra t-ojo žingsnio sąnaudos, jei jos neapima kapitalo investicijų.

Taigi:

GDV = (950–400)(1+0,12)0 +(950–400)(1+0,12)–1+ (850–380)(1+0,12)–2 + (750–420) (1+0,12) -3 + (700 - 450) (1 + 0,12) -4 + (650 - 400) (1 + 0,12) -5 + (725 - 425) (1 + 0,12) -6 + (740 - 480)( 1+0.12)-7 + (800-500)(1+0.12)-8 + (825-525)(1+0.12)-9-900(1+0.12)0-500(1+0.12)-4 = 550*0.8929 + 470*0.7972 + 330*0.7118 + 250*0.6355 + 250*0, 5674 + 300*0.5066 + 260*0.4523 + 300*0.4523 + 300*0.403 + 300*0.403*06-03.05.05.0. = 491,1 + 374,68 + 234,9 + 158,88 + 141,85 + 151,98 + 117,6 + 121,17 + 108,18 - 900 - 317,75 = 1900,34 - 900 - 317,75 = 682,53.

Atlikus skaičiavimus matome, kad investicinio projekto GDV yra teigiama, todėl projektas yra efektyvus (esant E = 12%) ir galima svarstyti jo priėmimo klausimą.

Vidinė grąžos norma.

BNP dažniausiai yra ta E reikšmė, kuriai esant grynoji dabartinė vertė (GDV) tampa 0, t.y.

Šiai lygčiai išspręsti dažniausiai naudojamas EVND reikšmės parinkimo metodas. Nustatyta UDNI vertė lyginama su standartine arba nurodyta verte. Pradinė informacija nustatant URNI yra tokia pati kaip ir nustatant NPV.

Raskime šio projekto EBIT su:

GDV = (0–0)(1+0,18)0 + (950–400) (1+0,18)–1+ (850–380) (1+0,18)–2 + (750–420) (1+0,18) -3 + (700 - 450) (1 + 0,18) -4 + (650 - 400) (1 + 0,18) -5 + (725 - 425) (1 + 0,18) -6 + (740 - 480)( 1+0.18)-7 + (800-500)(1+0.18)-8 + (825-525)(1+0.18)-9-900(1+0.18)0-500(1+0.18)-4 = 550*0.8475 + 470*0.7182 + 330*0.6086 + 250*0.5158 + 250*0, 4371 + 300*0.3704 + 260*0.3139+ 300*0.3139+ 300*0.3139+ 300*0.3139+ 300*0.3139+ 300*0.2660 + 300*0.2660 + 05*5*5.0 = 466,13 + 337,55 + 200,84 + 128,95 + 109,28 + 111,12 + 81,61 + 67,65 + 79,8 - 900 - 257,9 = 1582,93 - 900 - 257,9 = 425,03.

GDV = (0 - 0) (1 + 0,355) 0 + (950 - 400) (1 + 0,355) - 1 + (850 - 380) (1 + 0,355) -2 + (750 - 420) (1 + 0,355) -3 + (700 - 450) (1 + 0,355) -4 + (650 - 400) (1 + 0,355) -5 + (725 - 425) (1 + 0,355) -6 + (740 - 480) (1+ 0,355)-7 + (800-500) (1+0,355)-8 + (825-525) (1+0,355)-9 -900 (1+0,355)0 - 500 (1+0,355)-4 = 550* 0,7380 + 470 * 0,5447 + 330 * 0,4020 + 250 * 0,2966 + 250 * 0,2189 + 300 * 0,1616 + 260 * 0,1192 + 300 * 0,0880 + 300 * 0,0880 + 300 * 0,0880 + 300 * 0,0880 + 300 * 0,0880 + 300,0 - 6 * 0 5,90 + 255,99 + 132,65 + 74,16 + 54,73 + 48,47 + 31,00 + 26,40 +19,48 - 900 - 148, 32 = 1048,79 - 900 - 148,32 = 0,47.

GDV = (0 - 0) (1 + 0,356) 0 + (950 - 400) (1 + 0,356) - 1 + (850 - 380) (1 + 0,356) -2 + (750 - 420) (1 + 0,356) -3 + (700 - 450) (1 + 0,356) -4 + (650 - 400) (1 + 0,356) -5 + (725 - 425) (1 + 0,356) -6 + (740 - 480) (1+ 0,356)–7 + (800–500) (1+0,356)–8 + (825–525) (1+0,356)–9–900 (1+0,356)0–500 (1+0,356)–4 = 550* 0,7375 + 470 * 0,5439 + 330 * 0,4011 + 250 * 0,2958 + 250 * 0,2181 + 300 * 0,1609 + 260 * 0,1186 + 300 * 0,0875 + 300 * 0,0875 + 300 * 0,0875 + 300 * 0,0875 + 300 * 0,0875 + 300,0 - 5 * 5 5,60 + 255,62 + 132,35 + 74,94 + 54,53 + 48,26 + 30,84 + 26,24 +19,35- 900 - 147, 89 = 1048,75 - 900 - 147,89 = -1,14.

GDV = (0–0)(1+0,3553)0 + (950–400) (1+0,3553)–1+ (850–380) (1+0,3553)–2 + (750–420) (1+0,3553) -3 + (700 - 450) (1 + 0,3553) -4 + (650 - 400) (1 + 0,3553) -5 + (725 - 425) (1 + 0 .3553) -6 + (740 - 480) ( 1+0.3553)-7 + (800-500)(1+0.3553)-8 + (825-525)(1+0.3553)-9-900(1+0.3553)0-500(1+0.3553)-4 = 550*0.7378 + 470*0.5444 + 330*0.4017 + 250*0.2964 + 250*0, 2187 + 300*0.1614 + 260*0.1191+ 300*0.1191+ 300*0.1191+ 300*0.1191+ 300*0.087*0 +04.04.09*0.087*0 = 405,81 + 255,88 + 132,56 + 74,10 + 54,67 + 48,41 + 30,95 + 26,35 +19,44 - 900 - 148,19 = 1048,38 - 900 - 148,19 = -0,01.

EVND > E (EVNI = 0,3553 ir E = 0,12), todėl projektas laikomas efektyviu

Pelningumo indeksas.

Projekto pelningumo indeksą galima nustatyti pagal formulę:

kur yra išlaidos įgyvendinus projektą, į kurias neįtrauktos kapitalo investicijos.

ID>1 – projektas efektyvus.

Atsipirkimo laikotarpis.

Atsipirkimo laikotarpis suprantamas kaip trumpiausio laikotarpio trukmė, po kurios grynoji arba grynoji dabartinė vertė tampa ir išliks neneigiama ateityje, t.y. Norint nustatyti, atsižvelgiant į Rt, Zxt, Kt ir E reikšmes, būtina nustatyti srovės vertę, kuriai esant:

Standartinis atsipirkimo laikotarpis nustatomas pagal formulę:

|

Žingsniai, metai |

||

|

900+491,10 = -408,91 |

||

|

408,91+374,68 = -34,22 |

||

|

34,22+234,89 = 200,67 |

||

|

200,67+(-158,88) = 41,80 |

||

|

41,80+141,85 = 183,65 |

||

|

183,65+151,98 = 335,63 |

||

|

335,63+117,60 = 453,23 |

||

|

453,23+121,17 = 574,40 |

||

|

574,40+108,18 = 682,58 |

Ryžiai. 1. Projekto atsipirkimo laikotarpis

Iš grafiko ir gautų skaičiavimų matosi, kad atsipirkimo laikotarpis yra maždaug 2 metai, norėdami tiksliau apskaičiuoti atsipirkimo laikotarpį, naudosime šią formulę:

Taigi tikslus atsipirkimo laikotarpis yra 2 metai 2 mėnesiai. Tai yra mažiau nei standartinis atsipirkimo laikotarpis, kuris yra 8,3 metų, todėl projektas yra efektyvus.

2.2 Projekto komercinio naudingumo skaičiavimas

Investicinio projekto komercinio efektyvumo rodikliai atspindi jo efektyvumą realios ar potencialios įmonės, kuri visiškai įgyvendina projektą savo lėšomis, atžvilgiu. Komercinės veiklos rodikliai nustatomi pagal pinigų srautus. Pinigų srautą F t paprastai sudaro srautai iš individualios veiklos:

Investicija – tinka;

Operacinė - Ф0t;

Finansiniai – ff t.

Projekto komerciniam efektyvumui įvertinti naudojamos Fit ir Ф0t vertės, išreikštos rinkos kainomis, o į poveikį už projekto ribų (kitose pramonės šakose, aplinkosaugos ir socialiniuose) neatsižvelgiama.

Investicinio projekto pinigų srautas nustatomas visam skaičiavimo laikotarpiui – laikotarpiui nuo projekto pradžios iki jo pabaigos, kuris skirstomas į skaičiavimo etapus, dažniausiai lygus vieneriems metams. Kiekviename etape pinigų srauto vertė apibūdinama taip:

Įplauka, lygi pinigų įplaukų sumai šiame žingsnyje:

Nutekėjimas lygus šio žingsnio išlaidoms;

Balansas (aktyvus balansas, poveikis), t.y. skirtumas tarp įtekėjimo ir ištekėjimo.

Siekiant įvertinti komercinį efektyvumą, pinigų srautai išreiškiami taip:

Iš investicinės veiklos:

· įplaukos apima turto pardavimą projekto pabaigoje, pajamas dėl apyvartinių lėšų sumažėjimo;

· nutekėjimas apima kapitalo investicijas, išlaidas apyvartinėms lėšoms didinti, eksploatavimo išlaidas, likvidavimo išlaidas projekto pabaigoje.

Iš pagrindinės veiklos:

· įplaukos apima pajamas iš pardavimo, taip pat kitas ne veiklos pajamas;

· Ištekliai apima gamybos išlaidas ir mokesčius.

2.3 Investicinio projekto finansinio pagrįstumo nustatymas

Didžioji dalis projektų apima pradinio laikotarpio išlaidas ir pinigų priėmimo kvitus ateityje. Projektas laikomas finansiškai įgyvendinamu, jei jam yra pakankamai (nuosavų ar skolintų) pinigų, kuriuos galima patikrinti pagal šią sąlygą.

Finansiniam investavimo proceso pagrįstumui pakanka, kad kiekviename skaičiavimo etape viso pinigų srauto likutis (investicinių, pagrindinės ir finansinės veiklos srautų suma) būtų teigiamas.

Investicinio projekto finansinis pagrįstumas – tai tokios projekto pinigų srautų struktūros užtikrinimas, kad kiekviename skaičiavimo etape būtų pakankamai lėšų projekto įgyvendinimui tęsti.

kur Ksobst yra akcinio kapitalo srautas.

Evnd = 0,5382

GDV = -450(1 + 0,5382)-0 +55 (1 + 0,5382)-1 +470 (1 + 0,5382)-2 +330 (1 + 0,5382)-3 -250 (1 + 0,5382)-4 + 250( 1 + 0,5382)-5 + 300 (1 + 0,5382)-6 + 260 (1 + 0,5382)-7 + 300

(1 + 0,5382)-8 + 300(1 + 0,5382)-9 = 0

2.4 Projektui įgyvendinti panaudotos paskolos optimalios grąžinimo schemos nustatymas

Optimali paskolos grąžinimo schema suprantama kaip toks skolintų lėšų grąžinimo laikotarpio (ne ilgesnis kaip 3 metai) metų paskirstymas, kuriame akcinio kapitalo grynojo pelno vertė būtų didžiausia. Norėdami tai padaryti, be priimtos skolos grąžinimo schemos, nustatant projekto finansinį pagrįstumą, būtina papildomai apsvarstyti keletą kitų schemų ir kiekvienai iš jų nustatyti nuosavo kapitalo NPV. Palyginus tokiu būdu gautą nuosavo kapitalo NPV įvairiems paskolos grąžinimo schemų variantams, raskite tą, kurios GDV vertė yra didžiausia. Skaičiuojant visas paskolos grąžinimo schemų galimybes, turi būti laikomasi projekto finansinio pagrįstumo principo.

Išvada

investavimas ekonominis diskontavimas piniginis

Remiantis darbo rezultatais, pagrindinių rodiklių apskaičiavimas parodė, kad projektas apskritai yra efektyvus, nes:

NPV>0 (462,11), esant duotam diskonto koeficientui E=0,17, ir galima svarstyti jo priėmimo klausimą.

IRR > E (0,3553 > 0,17) Gauta EUR vertė (0,3553) yra didesnė už normatyvinę vertę (0,17), todėl pagal šį rezultatą projektas taip pat laikomas efektyviu.

ID > 1 (1,40 > 1) Pelningumo indeksas (1,40) yra atitinkamai didesnis nei vienas, projektas laikomas efektyviu.

Projekto atsipirkimo laikotarpio vertė taip pat rodo šio projekto priėmimo galimybę. Tikslus atsipirkimo laikotarpis yra 5 metai 4 mėnesiai. Tai yra mažiau nei standartinis atsipirkimo laikotarpis, kuris yra 5,9 metų, todėl projektas yra efektyvus.

Optimaliausias variantas – paskolą grąžinti 3 metų pabaigoje,

Šios parinkties NPV pasiekia didžiausią vertę.

Dėl to iš viso to, kas išdėstyta aukščiau, galime daryti išvadą, kad investicinis projektas visais atžvilgiais yra efektyvus, todėl jį įgyvendinti įmanoma.

Apibendrinant, reikia pasakyti, kad nustatant projekto finansinį pagrįstumą buvo svarstytos trys skolos grąžinimo schemos, taikant 10% paskolos palūkanų normą.

Bibliografija

1. Kozin B.S. Kurso „Investicijų ekonominis vertinimas“ paskaitų konspektas.

2. Koltynyuk B.A. „Investiciniai projektai“ – Sankt Peterburgas, 2000 m.

3. Krajevas V.I., Pantina T.A. „Ekonominis investicijų į vandens transportą vertinimas“ – Sankt Peterburgas, 2003 m.

Paskelbta Allbest.ru

...Panašūs dokumentai

Investicinio projekto finansinis pagrįstumas. Investicinių projektų efektyvumo vertinimo samprata ir metodas. Investicijų ekonominio naudingumo vertinimo kriterijai ir principai. Pinigų srautų išreiškimas esamomis, prognozuojamomis arba defliuotomis kainomis.

paskaitų kursas, pridėtas 2009-04-08

Investicinių projektų efektyvumo bendrųjų tipų charakteristikos. Finansinio investicijų efektyvumo vertinimo informacijos masyvo sudarymo tvarka. Statiniai ir dinaminiai investicijų ekonominio efektyvumo vertinimo metodai.

kursinis darbas, pridėtas 2015-06-22

Pinigų srautų diskontavimas. Finansavimo schema, finansinės galimybės. Integruoti investicinio projekto efektyvumo rodikliai, jų skaičiavimo metodai ir sąlygos projekto efektyvumui užtikrinti verslo subjektų veikloje.

kursinis darbas, pridėtas 2014-09-19

Investicinio projekto socialinio ir komercinio efektyvumo įvertinimas. Finansinis projekto pagrįstumas ir įmonės dalyvavimo projekte veiklos rodiklių apskaičiavimas. Pinigų srautų ir regionų bei pramonės veiklos rodiklių skaičiavimas.