Yangi shakl "Asosiy vositalarni hisobga olish uchun inventar kitobi" Rossiya Federatsiyasi Davlat statistika qo'mitasining 2003 yil 21 yanvardagi 7-sonli hujjati bilan rasman tasdiqlangan.

"Asosiy vositalarni hisobga olish uchun inventar kitobi" shaklidan foydalanish haqida batafsil ma'lumot:

- Asosiy vositalarni hisobga olish bo'yicha operatsiyalarni hujjatlashtirish

Asosiy vositalar ob'ektlarining guruh hisobi OS-6b Asosiy vositalarni hisobga olish bo'yicha inventar kitobi... (shakllar No OS-6, No OS-6a, No OS-6b). ASOSIY FOYDALARNING ICHKI HARAKATI... (shakl No OS-6, No OS-6a, No OS-6b). ASOSIY FOYDALARNI TA'MIRLASH Asosiy vositalarni ro'yxatga olish va... hisobga olish (O'S-6b-shakl). Ushbu hujjatlar buxgalteriya bo'limida saqlanadi ...

- Asosiy vositalarni modernizatsiya qilish hujjatlari

Asosiy vositalar ob'ektlarini guruhli hisobga olish OS-6b Asosiy vositalar ob'ektlarini hisobga olish inventar kitobi... (shakl No OS-6, No OS-6a, No OS-6b shakllar) har bir asosiy vositalar ob'ekti uchun ochiladi... guruh. asosiy vositalar ob'ektlari. Shakl No OS-6b «Asosiy ob'ektlarni hisobga olish uchun inventar kitobi... OS-6a va No OS-6b shakllar yuritiladi, rekonstruksiya va modernizatsiya xarajatlari...

- Kompyuter uskunalarini hisobga olish

Asosiy vositalar (shakl N OS-6b). Kompyuterda buxgalteriya hisobi uchun buxgalteriya yozuvlari ... asosiy vositalar (shakl N OS-6b). Kompyuterda buxgalteriya hisobi uchun buxgalteriya yozuvlari. .

-

Asosiy vositalarni hisobga olish (shakl No OS-6b). Esda tutingki, on... (shakllar No OS-6, No OS-6a, No OS-6b). Nashr moddiy boyliklar ombordan ...

- Moddiy boyliklar harakatining hisobi

Asosiy vositalarni hisobga olish (shakl No OS-6b). MODDIY QIMMATLARNING ICHKI HARAKATI... (shakl No OS-6, No OS-6a, No OS-6b). OmborDAN MODDIY QIMMATLARNI BERISH...

- Kompaniya tijorat uskunalarini "taxmin qilingan bozorda" sotadi.

No OS-6b shakli bo'yicha inventar kitobida (kichik korxonalar uchun mo'ljallangan). Shakllar... No OS-6 va OS-6b Rossiya Davlat statistika qo'mitasining qarori bilan tasdiqlangan...

- Agar kompaniya asosiy vositani sotishga qaror qilsa, soliq solig'i varaqasi

... No OS-6, OS-6a yoki OS-6b). Ishtirokchi savoli - sotilganda...

OS-6b shaklidagi asosiy vositalarni hisobga olish uchun inventar kitobi kichik korxonalar tomonidan qo'llaniladi va bir nusxada saqlanadi. Boshqa hollarda, boshqa shakldagi hujjat allaqachon tanlangan. Ushbu shakl birlamchi hujjatlar ma'lumotlaridan foydalangan holda buxgalter tomonidan to'ldiriladi.

Kichik korxonalarning inventar kitobida asosiy vositalarning mavjudligi to'g'risidagi ma'lumotlar saqlanadi va u korxona ichidagi barcha harakatlarini ko'rsatadi. Inventarizatsiya kitobi shakli ko'rsatilgan umumiy ko'rinish, Rossiya Federatsiyasi qonunchiligi bilan tasdiqlangan va OS-6b shakliga ega.

OS-6b inventar kitobining to'ldirilgan namunasini maqolaning oxiridagi havoladan yuklab olishingiz mumkin.

Inventarizatsiya kitobida korxonaning asosiy vositalarini qabul qilish va topshirish aktlari ( va ), shuningdek, qo'shimcha hujjatlar (ishlab chiqarish korxonalarining texnik pasportlari o'z rolini o'ynashi mumkin) qayd etiladi.

Foydalanish uchun yaroqsiz bo'lgan ob'ektlar asosiy vositalarni hisobdan chiqarish to'g'risidagi dalolatnoma asosida hisobdan chiqarilishi kerak (siz OS-4, OS-4a shakli va namunasini yuklab olishingiz mumkin). Transport vositasi— ). Shu bilan birga, inventarizatsiya kitobiga asosiy vositalarni ro'yxatdan o'tkazish to'g'risida yozuv kiritiladi.

Qabul qilinganda nomoddiy aktivlar buxgalteriya hisobi uchun to'ldirish.

OS-6b kichik korxonalarning inventar kitobini to'ldirish namunasi

Kichik korxonalarning inventar kitobining inventar kartochkalaridan farqi shundaki, barcha olingan asosiy vositalar haqidagi ma’lumotlar bir kitobga kiritiladi. O'z navbatida, har bir ob'ekt uchun yoki o'xshash ob'ektlar guruhi uchun inventar kartalari tuziladi. Soddalashtirilgan OS-6b shaklidan foydalanish imkoniyati faqat kichik korxonalarga beriladi, qolganlari OS-6 inventar kartalarini to'ldiradi, ularning shakli va namunasini yuklab olish mumkin.

OS-6b shakli asosiy vositalarning har qanday harakati to'g'risidagi barcha ma'lumotlarni aks ettiradi:

- Qabul qilish;

- Ko'chirish;

- Qayta baholash

- Yo'q qilish yoki hisobdan chiqarish.

Asosiy vositani buxgalteriya hisobiga qabul qilishda OS-6b jadvalining 1-11-ustunlari to'ldiriladi, bu erda ob'ekt to'g'risidagi asosiy ma'lumotlar yoziladi, uning asosida asosiy vosita olingan hujjat va uning qiymati ko'rsatiladi.

Asosiy vositani buxgalteriya hisobiga qabul qilishda OS-6b jadvalining 1-11-ustunlari to'ldiriladi, bu erda ob'ekt to'g'risidagi asosiy ma'lumotlar yoziladi, uning asosida asosiy vosita olingan hujjat va uning qiymati ko'rsatiladi.

OS-6b inventar kitobini to'ldirishda quyidagi nuqtani hisobga olish kerak: "Hisoblangan amortizatsiya miqdori" ustunida siz ma'lum bir asosiy vositaning ish boshlanishida qayd etilgan summani yozishingiz kerak.

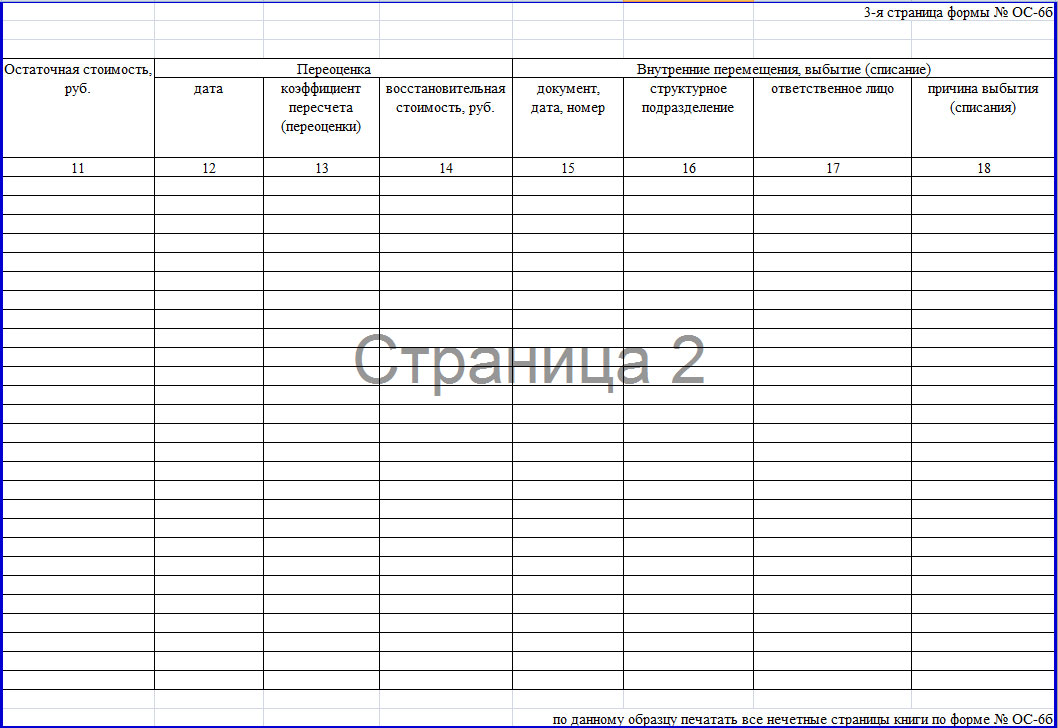

Tashkilotning ichki va tashqarisidagi barcha harakatlar 15-18-ustunlarda aks ettirilgan. Ichki harakatlar asosida kiritiladi.

Tashkilotning ichki va tashqarisidagi barcha harakatlar 15-18-ustunlarda aks ettirilgan. Ichki harakatlar asosida kiritiladi.

12-14-ustunlarda asosiy vositalar qiymatini qayta baholash to'g'risidagi ma'lumotlar aks ettiriladi va almashtirish qiymati ko'rsatiladi.

Yoniq sarlavha sahifasi OS-6b inventar kitobida, agar kerak bo'lsa, egasining tashkilotining nomi, tarkibiy bo'linmaning nomi ko'rsatilgan.

Yoniq sarlavha sahifasi OS-6b inventar kitobida, agar kerak bo'lsa, egasining tashkilotining nomi, tarkibiy bo'linmaning nomi ko'rsatilgan.

OS-6 shaklidagi asosiy vositalarni hisobga olish uchun inventar kartalarni yaratish va ro'yxatdan o'tkazish odatda katta miqdordagi mulkka ega bo'lgan va uning tarkibi, saqlanishi va harakatlanishini nazorat qilish kerak bo'lgan korxona va tashkilotlarda amalga oshiriladi. Har bir alohida asosiy vositaning o'z kartasi mavjud va kartalar kompaniya mulkiga ham, ijaraga olingan mulkka ham berilishi mumkin.

FAYLLAR

Kartani ochishdan oldin

Buni yaratishdan oldin buxgalteriya hujjati, asosiy vositalarni qabul qilish va topshirish dalolatnomasini tuzish kerak - bu karta ob'ekt haqida ma'lumot oladi. Bundan tashqari, uni to'ldirish uchun ma'lumotlar, masalan, mahsulotlar, uskunalar va mexanizmlarning texnik pasportlari kabi boshqa qo'shimcha hujjatlardan olinadi.

Inventarizatsiya kartasi ichki qismga tegishli buxgalteriya hujjatlari korxonalar va ma'lumotlar unda ro'yxatga olingan mulkka ega bo'lgan har qanday harakatlar (sotib olish, bir bo'limdan boshqasiga o'tkazish, ta'mirlash, rekonstruksiya qilish, modernizatsiya qilish, hisobdan chiqarish va boshqalar) uchun kiritiladi.

Hujjatlarni rasmiylashtirish qoidalari

Ob'ektning inventar kartasi mavjud birlashtirilgan shakl Rossiya Davlat statistika qo'mitasining 2003 yil 21 yanvardagi 7-sonli qarori bilan tasdiqlangan OS-6 kodi bilan.

Hujjat har bir ob'ekt uchun alohida va bitta nusxada, agar kartalar saqlansa, tuziladi elektron formatda, keyin ichida majburiy uning nusxasi bo'lishi kerak qog'ozda(bu moliyaviy javobgar shaxsning "jonli" imzosini o'z ichiga olgan qog'oz versiyalari). Hujjatni kompaniya muhri bilan tasdiqlash shart emas, chunki bu uning ichki hujjatlariga ishora qiladi.

OS-6 shakli bo'yicha inventar kartani ro'yxatdan o'tkazish misoli

Hujjat sarlavhasini to'ldirish

Hujjatning boshida quyidagilarni yozing:

- asosiy vositaga egalik qiluvchi kompaniyaning nomi;

- mulk tayinlangan tarkibiy bo'linma,

- inventar karta raqami,

- uni tayyorlash sanasi,

- ro'yxatga olingan ob'ektning nomi.

Bu erda, o'ngdagi ustunda, OKPO (Korxonalar va tashkilotlarning Butunrossiya tasniflagichi) bo'yicha korxona kodi ko'rsatilgan - u ta'sis hujjatlarida va OKOF (Umumrossiya) bo'yicha asosiy vositalar ob'ektining kodida joylashgan. Asosiy vositalar klassifikatori). O'ng ustunni to'ldirishda davom eting, kiriting batafsil ma'lumot ob'ekt haqida:

- korxonaning buxgalteriya hisobi bo'yicha u tegishli bo'lgan amortizatsiya guruhining raqami;

- pasportning ro'yxatga olish raqami,

- seriya va inventar raqamlari,

- asosiy vositani buxgalteriya hisobi uchun ro'yxatdan o'tkazish sanasi,

- u orqali o'tadigan hisob (sub-hisob) raqami.

Quyida asosiy vositalar ob'ektining joylashuvi tegishli qatorlarga (agar korxonada bunday kodlash qo'llanilsa, bo'lim kodi ko'rsatilgan holda) va ishlab chiqaruvchi to'g'risidagi ma'lumotlar (bu ma'lumotni texnik pasportda topish mumkin) kiritiladi.

Tafsilotli jadvallarni to'ldirish

Hujjatning ikkinchi qismida ro'yxatga olingan ob'ektga bag'ishlangan bo'limlar ochiladi.

Eslatma: ma'lumot birinchi bo'limga faqat agar mulk kartaga kirish vaqtida foydalanilgan bo'lsa, kiritiladi. Agar u yangi bo'lsa, ushbu bo'limni to'ldirishingiz shart emas.

Ikkinchi bo'limga ob'ektning buxgalteriya hisobiga qabul qilish vaqtidagi qiymati va uning davri hisobga olinadi foydali foydalanish.

Uchinchi bo'lim asosiy vositani qayta baholashda chiqariladi - va narx ham yuqoriga, ham pastga qarab o'zgarishi mumkin. Dastlabki tannarx va qayta baholashdan keyin o'rtasidagi farq almashtirish narxi sifatida aniqlanadi.

To'rtinchi bo'limga kartalar, ro'yxatga olingan mulkning barcha harakatlari to'g'risidagi ma'lumotlar kiritiladi. Bu erda ma'lumotlar qat'iy ravishda operatsiya turi, aktiv tegishli bo'lgan tarkibiy bo'linma, qoldiq qiymati va mas'ul shaxs to'g'risidagi ma'lumotlar ko'rsatilgan qo'shimcha hujjatlar asosida kiritiladi.

Agar asosiy vosita bir nechta shaxsga tegishli bo'lsa, ular to'rtinchi jadvalda aktsiyalarning foiz taqsimoti bilan ko'rsatilishi kerak.

OS-6 shaklining teskari tomonining bo'limlarini to'ldirish

Beshinchi bo'limda u bilan bajarilgan harakatlardan qat'i nazar, ob'ektning asl qiymatidagi barcha o'zgarishlarni ko'rsatadi. Bu erda operatsiya turi, tasdiqlovchi hujjat ma'lumotlari, shuningdek, tashkilot tomonidan zarur tartib-qoidalarni amalga oshirish jarayonida qilgan xarajatlar miqdori yoziladi.

Oltinchi bo'lim har bir bajarilgan operatsiyani (ta'mirlash turi, qo'shimcha hujjatlar, xarajatlar miqdori) to'liq taqsimlash bilan ta'mirlash xarajatlari to'g'risidagi ma'lumotlarni o'z ichiga oladi.

Ettinchi bo'lim asosiy vositalar ob'ekti to'g'risidagi maxsus ma'lumotlarni, shu jumladan uning tarkibidagi qimmatbaho va yarim qimmatbaho metallar, toshlar va materiallarning tarkibi to'g'risidagi ma'lumotlarni o'z ichiga oladi.

Kartalarning oxirgi jadvalida bo'lgan tarkibiy birliklar, elementlar va boshqa xususiyatlar o'ziga xos xususiyat mulk, shuningdek, uning sifat va miqdor ko'rsatkichlari. Agar sharhlar mavjud bo'lsa, ular jadvalning oxirgi ustuniga kiritiladi.

Nihoyat, hujjat korxonada inventar kartalarni yuritish uchun mas'ul bo'lgan xodim tomonidan tasdiqlanadi (uning lavozimi bu erda ko'rsatilishi va imzosi transkript bilan qo'yilishi kerak).

Asosiy vositalar (FPE) korxonalar uchun zarurdir iqtisodiy faoliyat. Dastlabki buxgalteriya hisobi uchun chaqirilgan hujjatlardan foydalaniladi, ular asosida ular yuritiladi va keyin rasmiylashtiriladi.

Korxonada mavjud bo'lgan operatsion tizimlarning buxgalteriya ma'lumotlariga muvofiqligini tekshirish uchun uni amalga oshirish kerak. Uning yordami bilan siz har bir alohida operatsion tizim uchun biznes tranzaktsiyalari hujjatlarda qanday ko'rsatilishini tekshirishingiz mumkin.

Hurmatli kitobxonlar! Maqolada odatiy echimlar haqida gap boradi huquqiy masalalar, lekin har bir holat individualdir. Qanday qilib bilmoqchi bo'lsangiz muammoingizni aniq hal qiling- maslahatchi bilan bog'laning:

MUROJAAT VA QO'NG'IROQLAR 24/7 va haftasiga 7 kun QABUL ETILADI.

Bu tez va TEKINGA!

Inventarizatsiya paytida ko'pincha mol-mulkni yo'qotish va o'g'irlash holatlari aniqlanadi. OT korxonaning barcha mulklarini o'z ichiga oladi, sotish uchun mo'ljallangan, ya'ni o'z ehtiyojlari uchun foydalanilganidan tashqari.

Korxonalarga mulkni hisobga olish imkonini beruvchi hujjatlardan biri bu asosiy vositalarni inventarizatsiya qilish kitobidir. Unda nafaqat mulkning mavjudligi, balki uning korxona ichidagi harakati to'g'risidagi ma'lumotlar ham mavjud.

Qonun chiqaruvchi kitobni yuritish uchun OS-6b yagona shaklini tasdiqladi. Yozuvlarni kiritish uchun asos topshirish dalolatnomalari, boshqa qo'shimcha hujjatlar. Birlamchi hujjatdan foydalanib, siz asosiy vositalarni qabul qilish va yo'q qilish, korxona bo'limlari o'rtasidagi harakat, ta'mirlash yoki rekonstruktsiya qilish va hisobdan chiqarishni hisobga olishingiz mumkin.

Kitobni faqat bir nusxada yuritish va kichik korxonalarning mulkini hisobga olish mumkin. Kitobdan foydalanib, asosiy vositalar amortizatsiya guruhlariga yoki ish joyiga qarab, boshqa tartibda taqsimlanishi mumkin. Bundan tashqari, kitobda ob'ektlardan foydalanish shartlari, usullari haqida ma'lumotlar aks ettirilgan amortizatsiya to'lovlari, hisoblanmagan amortizatsiya holatlari, mulkning individual xususiyatlari.

Bundan tashqari, kitobda ijaraga olingan operatsion tizimlarni lizing beruvchi tomonidan ilgari tayinlangan bir xil inventar raqami ostida hisobga olish kerak. Har oyda analitik buxgalteriya hisobini aks ettiruvchi kitobdagi ma'lumotlar umumlashtiriladi va kelib tushgan va chiquvchi asosiy vositalarni hisobga olgan holda sintetik bilan taqqoslanadi.

Asosiy qoidalar

Korxonalarda inventarizatsiya maxsus komissiya tomonidan amalga oshiriladi, uning tarkibi va komissiyani o'tkazish muddati rahbarning buyrug'i bilan tasdiqlanadi.

Inventarizatsiyani boshlashdan oldin quyidagilar mavjudligi:

- inventar kitoblari, kartalar, inventarizatsiya;

- OT uchun texnik hujjatlar;

- qabul qilingan, ijaraga olingan, topshirilgan yoki berilgan, hisobdan chiqarilgan OT uchun boshqa hujjatlar.

Agar buxgalteriya hisobida nomuvofiqliklar aniqlansa, tegishli hujjatlarga o'zgartirishlar kiritiladi. Inventarizatsiya operatsion tizimni tekshirishni, texnik holatini va qolgan mulkning hujjatlar va buxgalteriya hisobiga muvofiqligini tekshirishni o'z ichiga oladi. Inventarizatsiya qilishda ob'ektlarning nomlari, ularning raqamlari, texnik va boshqa ko'rsatkichlar kiritiladigan maxsus inventarlardan foydalaniladi.

Agar ro'yxatga olish uchun qabul qilinmagan yoki buxgalteriya hisobida etishmayotgan, noto'g'ri ma'lumotlar bilan ko'rsatilgan ob'ektlar aniqlansa, komissiyaning vazifasi ularni to'g'ri ma'lumotlar bilan inventarizatsiya qilishdan iborat. Inventar ob'ektlarning maqsadiga muvofiq nomlari bo'yicha to'ldiriladi.

Korxonadan tashqarida joylashgan mol-mulk faqat uni vaqtincha tasarruf etishdan oldin yoki qaytarilgandan keyin tekshirilishi mumkin. Agar komissiya foydalanish uchun yaroqsiz bo'lgan operatsion tizimlarni aniqlasa, ular zarar yoki nosozlikka olib kelgan sababni ko'rsatgan holda maxsus ro'yxatga kiritiladi.

Ijaraga olingan yoki saqlanadigan mablag'lar alohida hisobda hisobga olinadi. Agar inventarizatsiyani bir kun ichida amalga oshirish mumkin bo'lmasa, u holda mol-mulk hali tekshirilmagan binolar komissiya qaytib kelguniga qadar muhrlanadi. Buxgalteriya hisobi davomida asosiy vositalar inventarizatsiya ob'ektlarini o'z ichiga olgan guruhlarga bo'linadi.

Ikkinchisi, birgalikda bitta funktsiyani bajaradigan turli ob'ektlar yoki ob'ektlar majmualarini o'z ichiga olgan shakllangan qurilmalardir. Agar haqida gapiramiz asosiy vositalar harakati to'g'risida, keyin inventarizatsiya ob'ektiga tegishli barcha narsalar hisobga olinadi.

Har bir OTga inventar raqami berilishi kerak. Ob'ekt bir butun sifatida turli xil narsalardan (qismlardan) iborat bo'lishi mumkinligiga qaramasdan, ularning barchasida bir xil inventar raqami belgilanadi.

Uchun analitik hisob ob'ektlar, inventar kartalari qo'llaniladi, ular ikki tomonlama shakl:

Kartochkalar yirik korxonalar uchun maqbul bo'lgan fayllar kabinetida shakllantiriladi, operatsion tizimlar soni kam bo'lgan kichik korxonalar uchun inventar kitobini (IR) yuritish kifoya. Agar ob'ektlar turli joylarda joylashgan bo'lsa, unda ularning xavfsizligi hisobga olinadigan ro'yxatlarni tuzishga ruxsat beriladi.

Umuman olganda, korxonalarga asosiy vositalarning birlamchi hisobi va harakatining bir nechta shakllarini yuritish taklif etiladi. Ikkitasi bitta yoki bir guruh ob'ektlarni hisobga olish uchun inventar kartalar, uchinchi shakl OS-6b buxgalteriya kitobi deb ataladi.

OS-6B shakli:

Foydalanish bo'yicha ko'rsatmalar

Har qanday korxonada xo'jalik operatsiyalari birlamchi buxgalteriya hisobi uchun olinishi mumkin bo'lgan hujjatlar asosida rasmiylashtirilishi kerak. Birlamchi hujjatlar (PD) buxgalteriya hisobi uchun asos bo'ladi. PD komissiyaning dalili degan ma'noni anglatadi biznes bitimi(XO), yuridik kuchga ega va tushuntirishga muhtoj emas.

Agar xo'jalik yurituvchi sub'ekt PD yordamida ro'yxatdan o'tmagan bo'lsa, u holda buxgalteriya hisobiga qabul qilinishi mumkin emas.

PD ga muvofiq tuzilishi kerak standart shakllar, har qanday mulk shaklidagi korxonalar tomonidan buxgalteriya hisobi uchun mo'ljallangan. Shunday qilib, OS-6, 6a, 6b shakllari yordamida OT ning mavjudligi va harakatini hisobga olish kerak. Ikkinchisi kichik biznes uchun maqbuldir. Alohida kartalarni to'ldirishning hojati bo'lmaganda, siz hamma narsani IK ga kiritishingiz mumkin.

Shakllar bir nusxada tuziladi va mulkni hisobga olish uchun mo'ljallangan boshqa PD - OS-1, 1a, 1b shakllari bo'yicha tuzilgan qabul qilish va topshirish dalolatnomalari va boshqa hujjatlar asosida to'ldiriladi. Inventarizatsiya ob'ektlari bilan bog'liq barcha harakatlar, agar ular kam bo'lsa, kitobda ko'rsatilishi mumkin.

Xuddi shu ma'lumot kartada saqlangan bo'lsa, unga kiritiladi, lekin kitob bir vaqtning o'zida ulardan yaratilgan barcha ob'ektlar va guruhlar uchun ishlatilishi mumkin, bu juda qulay. Ob'ektlarni guruhlarga ajratish uchun asosiy vositalarning Butunrossiya tasniflagichidan foydalanish odatiy holdir.

Kichik korxonaning buxgalteri inventar kitobini yuritadi, unda saqlangan, ijaraga olingan, foydalanilgan, hisobdan chiqarilgan ob'ektlarni qayd qiladi, yozuvlarni topshirish aktlari va boshqa hujjatlar bilan tasdiqlaydi. Agar ob'ekt ro'yxatdan chiqarilgan bo'lsa, u sotilgan yoki boshqa bo'linmaga ta'mirlash uchun ko'chirilganligidan qat'i nazar, tegishli yozuv kiritiladi.

1C 8.2 dasturidan foydalanib, siz OS buxgalteriya shakllarini solishtirishingiz mumkin. Shunday qilib, OS-6b-da siz korxonaning barcha inventarizatsiya ob'ektlari haqida ma'lumotni kiritishingiz mumkin, shuning uchun faqat bitta kitob talab qilinadi.

OS-6 yoki OS-6a da ob'ektlar alohida kiritilgan, shuning uchun siz inventar ob'ektlari yoki ularning guruhlari soniga qarab bunday kartalarni ko'p yaratishingiz kerak. Darhaqiqat, inventar kitobi birgalikda yig'ilgan kartalardan yoki ularga o'xshashlardan iborat.

Dizayn grafigi

Inventarizatsiya uchun kartani to'ldirish uchun buxgalter quyidagilarni taqdim etishi kerak:

- yoki hisob-faktura;

- texnik sertifikat;

- OT bilan bajarilgan harakat ko'rsatiladigan boshqa hujjat, masalan, hisobdan chiqarish, katta ta'mirlash, sotib olish, sotish va boshqalar.

To'ldirilganda, har bir karta tegishli qatorga joylashtirilgan o'z raqamini olishi kerak. Boshqa ustunlar OS bilan bog'liq ma'lumotlarni o'z ichiga oladi.

Shunday qilib, har bir ob'ekt uchun kartaga quyidagilarni kiritishingiz kerak:

- tugatish sanasi, u topshirish dalolatnomasi sanasiga to'g'ri kelishi kerak;

- klassifikator kodi;

- Amortizatsiya guruhining raqami;

- ob'ektga berilgan inventar raqami;

- texnik pasportdan, qabul qilish dalolatnomasidan olinishi mumkin bo'lgan seriya raqami;

- mulkni asosiy vositalar tarkibiga kiritish sanasiga to'g'ri keladigan buxgalteriya hisobiga qabul qilish sanasi, shuningdek, qabul qilish dalolatnomasi sanasiga to'g'ri keladi;

- zarur hollarda buxgalteriya hisobidan hisobdan chiqarish sanasi;

- joylashuvi, ishlab chiqaruvchisi, seriyali ma'lumotlari, turi (qurilish uchun), model, marka, texnik hujjatlardan olinishi mumkin bo'lgan barcha narsalar to'g'risidagi ma'lumotlar.

| Birinchi bo'lim | O'tkazish akti bo'yicha o'tkazish vaqtida OT haqidagi ma'lumotlar bilan to'ldiriladi. Agar kompaniya yangi mulkka ega bo'lsa, unda bo'lim to'ldirilmaydi. |

| Ikkinchi | Bu mulkning dastlabki qiymati va undan foydalanish muddati to'g'risidagi ma'lumotlarni o'z ichiga olishi kerak. Mulkni ro'yxatdan o'tkazish vaqtida to'ldirish kerak. |

| Uchinchi | Qayta baholash to'g'risidagi ma'lumotlar, agar ular amalga oshirilgan bo'lsa, ya'ni bo'lim faqat OT dan foydalanganda to'ldirilishi mumkin. Qayta baholash natijasida asosiy vositalarning qiymati bozor qiymatiga yaqinlashtirish uchun qayta hisoblab chiqiladi. Har bir qayta baholashdan keyin bo'limga kirish kerak:

|

| To'rtinchi | Ushbu bo'limda harakat haqida ma'lumotlar mavjud (qabul qilish, bo'limlar orasidagi ichki harakat, hisobdan chiqarish, yo'q qilish). |

| Beshinchisi | Bo'limda uning qiymatini o'zgartirgan OS bilan amalga oshirilgan operatsiyalarga oid ma'lumotlar mavjud. Bularga tugatish, qayta jihozlash, ta'mirlash, modernizatsiya qilish va boshqalar kiradi. |

| Oltinchi | Ta'mirlash uchun kompaniyaning xarajatlari to'g'risidagi ma'lumotlarni kiritish uchun mo'ljallangan. |

| Ettinchi | Bu erda OT ning individual xususiyatlari tasvirlangan. |

Ro'yxatdan o'tgandan so'ng, karta mas'ul buxgalter tomonidan imzolanishi kerak.

Asosiy vositalarni hisobga olish uchun inventar kitobini to'ldirish namunasi

Bitta ob'ekt yoki guruh, binolar yoki inshootlar uchun OS-1, 1a, 1b shakllar bo'yicha tuzilgan topshirish dalolatnomalari asosida ICda ma'lumotlarni qayd etish kerak. U karta kabi yaratilgan.

ICning majburiy tafsilotlari:

- Ism;

- ro'yxatdan o'tgan sana;

- kompaniya nomi;

- XO ning mohiyati;

- CO hisoblagichlari, bularga tabiiy, mehnat, pul;

- kimyoviy uskunalar uchun mas'ul xodimlarning imzolari va to'liq ismlari.

Asosiy tafsilotlarga qo'shimcha ravishda, manba hujjatlari Siz qo'shimcha narsalarni kiritishingiz mumkin, ular orasida, masalan, operatsiyani bajarish uchun asos, tashkilotning manzili, operatsiya tugaganligini ko'rsatadigan hujjatning raqami.

Har qanday PDda avval imzo qo'yiladi, so'ngra to'liq ismi-sharifi qo'yiladi, agar mas'ul shaxs yo'q bo'lsa, deputat uning uchun imzo qo'yadi. Birlamchi hujjatlarni imzolashga ruxsat berilgan shaxslar korxona rahbari tomonidan tasdiqlanadi, ularning nomzodlari ham bosh buxgalter bilan kelishiladi.

ICning asosiy qismi 18 qatordan iborat bo'lgan jadval shaklida bo'lib, ular korxona operatsion tizim sifatida ro'yxatdan o'tkazadigan har bir ob'ekt uchun to'ldiriladi.

Quyidagi ma'lumotlar talab qilinadi:

|

|

| Qayta baholanganda | Majburiy:

|

| Harakatlanayotganda | Majburiy:

|

IK mas'ul buxgalter tomonidan to'ldiriladi. Namuna shaklini yuqorida topish mumkin.

OS-6B shaklini to'ldirish namunasi:

Amaldagi shakllarning xususiyatlari

ICga qo'shimcha ravishda, moliyaviy hisobotlar natijasida bir-birini to'ldiradigan asosiy vositalarni hisobga olishning boshqa yagona shakllari mavjud bo'lib, ular kredit va byudjetdan tashqari barcha tashkilotlar tomonidan ishlatilishi mumkin. Ushbu shakllar yordamida operatsion tizimning analitik hisobi yuritiladi.

Ularga quyidagi shakllar kiradi:

Ko'p operatsion tizimlarga ega bo'lgan korxonalar barcha shakllardan foydalanishlari kerak.

| OSni qabul qilish va tark etishda | O'tkazish dalolatnomalari quyidagilar uchun qo'llaniladi:

Hujjatlarni topshiruvchi va qabul qiluvchi tomonlar, ularning vakillari va rahbarlari imzolashlari kerak, ularga qo'shimcha ravishda texnik hujjatlar ham mavjud. Shakllar 3 qismdan iborat:

Dalolatnomalar asosida inventar kartalar va IClar to'ldiriladi. |

| Ichkarida harakatlanayotganda |

|

|

|

|

|

| Omborga kelgan uskunalarni hisobga olish | Ishlatilgan f. OS-14. O'rnatish uchun demontaj qilingan uskunalarni topshirish f bilan rasmiylashtiriladi. OS-15. O'rnatish jarayonida nuqsonlar aniqlansa, f ga muvofiq dalolatnoma tuziladi. OS-16. O'rnatish va ishga tushirilgandan so'ng, uskuna OS-1 va OS-1b aktlariga muvofiq OS sifatida ro'yxatga olinadi. |

| Buxgalteriya hisobi uchun va OS harakati paytida |

|

Korxonaning buxgalteriya bo'limida buxgalteriya hisobiga qabul qilingan har bir asosiy vositalar ob'ekti uchun " Asosiy vositalarni hisobga olish uchun inventar karta"(shakl raqami. OS-6). Mavjud" Asosiy vositalarni guruhli hisobga olish uchun inventar karta"(shakl raqami. OS-6a). Kichik korxonalarning asosiy fondlari mavjudligini hisobga olish uchun " Asosiy vositalarni hisobga olish uchun inventar kitobi"(shakl raqami. OS-6b).

Asosiy vositalarni hisobga olish uchun inventar kartasi quyidagi hollarda qo'llaniladi:

1) alohida asosiy vositalarni hisobga olish uchun;

2) bir vaqtning o'zida foydalanishga topshirilgan o'xshash turdagi asosiy vositalarni guruhli hisobga olish uchun kalendar oyi va bir xil ishlab chiqarish va iqtisodiy maqsadga ega, texnik tavsiflari va narxi.

Inventar kartalarni fayl kabinetiga ko'ra guruhlash mumkin Butunrossiya tasniflagichi asosiy vositalar, kichik bo'limlar, sinflar va kichik sinflar bo'limlari doirasida - foydalanish joyida (tashkilotning tarkibiy bo'linmalari tomonidan)

Inventar kartalarni to'ldirish asoslanadi.

- asosiy vositalarni qabul qilish va topshirish akti (schyot-fakturasi);

- texnik pasportlar,

- asosiy vositalar to'g'risidagi boshqa hujjatlar, ularni sotib olish, qurish, harakatlanish, qo'shimcha jihozlash, rekonstruksiya qilish, modernizatsiya qilish, kapital ta'mirlash, hisobdan chiqarish.

10-bandga muvofiq Ko'rsatmalar Asosiy vositalarni hisobga olish uchun inventar kartalarda asosiy vositalar ob'ekti bo'yicha asosiy ma'lumotlar bo'lishi kerak:

- foydali umr,

- amortizatsiyani hisoblash usuli;

- amortizatsiyadan ozod qilish (agar mavjud bo'lsa),

- individual maxsus ob'ekt

Inventar kartalar, qoida tariqasida, bir nusxada tuziladi va korxonaning buxgalteriya hisobida saqlanadi.

Ijaraga qabul qilingan asosiy vositalar uchun ijaraga olingan ob'ektlarning balansdan tashqari hisobini yuritish uchun, shuningdek, ijarachi tashkilotning buxgalteriya xizmatida inventar kartalarini ochish tavsiya etiladi.

Buxgalteriya hisobiga qabul qilingan, shuningdek hisobdan chiqarilgan asosiy vositalarning inventar kartochkalari buxgalteriya hisobi hisobot oyi davomida ular boshqa asosiy vositalarning inventar kartochkalaridan oy oxirigacha alohida saqlanadi.

Inventarizatsiya kartasida buxgalteriya bo'limiga o'tkazilgan asosiy vositalarni hisobdan chiqarish bo'yicha rasmiylashtirilgan dalolatnomalar asosida asosiy vositalarni yo'q qilish to'g'risida belgi qo'yiladi. Ishdan bo'shatilgan asosiy vositalar uchun inventar kartalar tashkilot rahbari tomonidan belgilangan muddatda saqlanadi.

Savol tug'dirishi mumkin bo'lgan satr va ustunlarni to'ldirish qoidalari.

Har bir kartaga seriya raqami beriladi, u "Inventar karta raqami" qatorida ko'rsatilgan.

"Tuzilgan sana" ustunida inventar kartani to'ldirish sanasi ko'rsatilgan. Tashkilot tomonidan yangi olingan asosiy vositalar ob'ekti uchun karta chiqarilgan bo'lsa, tayyorlash sanasi ob'ektni asosiy vositalarga qo'shish operatsiyasini rasmiylashtirgan qabul qilish dalolatnomasini buxgalter tomonidan sertifikatlangan sanaga to'g'ri kelishi kerak. Agar eskisi o'rniga yangi inventar kartasi ochilgan bo'lsa, ushbu ustunda yangi kartochkaning tuzilgan sanasi ko'rsatiladi.

"OKOF" ustunida OKOF (Asosiy vositalarning Butunrossiya tasniflagichi) bo'yicha ushbu turdagi asosiy vositalar ob'ektiga mos keladigan kod yoziladi.

"Amortizatsiya guruhi raqami" ustunida 1-sonli qarorga muvofiq ushbu aktiv tayinlangan amortizatsiya guruhining raqami ko'rsatiladi. Bizning misolimizda amortizatsiya guruhi 5.

"Inventarizatsiya raqami" ustunida OS ob'ektining inventar raqami ko'rsatiladi, unga tayinlanadi bu ob'ekt tashkilotga qabul qilingandan keyin komissiya tomonidan va keyinchalik, qoida tariqasida, o'zgarmaydi.

Ijara shartnomasi bo'yicha tashkilot tomonidan olingan asosiy vositalar ob'ekti lizing oluvchi tomonidan lizing beruvchi tomonidan berilgan inventar raqamidan foydalangan holda hisobga olinishi mumkin.

Seriya raqami "Seriya raqami" ustuniga kiritiladi. Bu raqamni ko'rish mumkin:

- eng asosiy vositalar bo'yicha;

- V texnik pasport uskunalar;

- qabul qilish va topshirish aktida (masalan, boshqa tashkilotdan ijaraga olinganda);

- OT inventar kartasida, agar OT korxona ichida ko'chirilgan bo'lsa.

"Buxgalteriya hisobi uchun qabul qilingan sana" ustuniga biz qabul qiluvchi tashkilotning asosiy vositalariga qabul qilingan uskunani kiritish sanasini kiritamiz, bu asosiy vositalarni (binolar, inshootlardan tashqari) qabul qilish dalolatnomasini tuzish sanasiga to'g'ri kelishi kerak.

«Buxgalteriya hisobidan hisobdan chiqarish sanasi» ustunida asosiy vositalarni tasarruf etish sanasi ko'rsatiladi.

"Ob'ekt (seriya, qurilish turi yoki modeli, markasi)", "Asosiy vositalarning joylashgan joyi", "Ishlab chiqaruvchi" qatorlari texnik hujjatlar yoki tegishli ma'lumotlarni o'z ichiga olgan boshqa hujjatlar asosida to'ldiriladi.

"Asosiy vositalar ob'ektining joylashgan joyi" qatorida asosiy vosita joylashgan tarkibiy bo'linma ko'rsatiladi.

1-bo'lim "O'tkazilgan sana bo'yicha asosiy vositalar ob'ekti to'g'risidagi ma'lumotlar" ekspluatatsiya qilingan asosiy vositalar uchun axborot xarakteriga ega bo'lgan topshiruvchi (tashkilot - etkazib beruvchi) ma'lumotlari asosida to'ldiriladi. Agar qabul qiluvchi tashkilot OSni chakana savdoda sotib olgan bo'lsa yoki uni mustaqil ravishda yaratgan bo'lsa, ushbu bo'limni to'ldirishingiz shart emas.

"Ishlab chiqarilgan (qurilish) sanasi" ustunida biz texnik hujjatlarga muvofiq ishlab chiqarilgan yilni ko'rsatamiz.

"Ishga tushirish to'g'risidagi hujjat" ustunida biz asosiy vositalar ob'ektini (OS-1) qabul qilish dalolatnomasining raqami va sanasini ko'rsatamiz.

"Haqiqiy xizmat muddati" ustunida ob'ekt foydalanishga topshirilgan paytdan boshlab uning sobiq egalaridan sotib olingan OT dan haqiqiy foydalanishning umumiy muddati ko'rsatilgan.

"Hisoblangan amortizatsiya summasi (eskirish)" ustunida hisoblangan amortizatsiya to'lovlari OS ishlagan butun vaqt uchun.

"Foydali foydalanish muddati" ustunini to'ldirishda asosiy vosita ob'ekti dastlab buxgalteriya hisobiga qabul qilinganda aniqlanadigan asosiy vositaning foydali xizmat muddati kiritiladi.

"Qaldiq qiymat" ustunida oxirgi oluvchi tashkilot tomonidan buxgalteriya hisobiga qabul qilinganda asl sifatida qabul qilinadigan asosiy vositalarning qoldiq qiymati ko'rsatilgan. Bunda qoldiq qiymat deganda asosiy vositalarning dastlabki qiymati va ilgari hisoblangan amortizatsiya summasi o‘rtasidagi farq tushuniladi.

2-bo'lim "Buxgalteriya hisobiga qabul qilingan sanaga asosiy vositalar ob'ekti to'g'risidagi ma'lumotlar".

"Buxgalteriya hisobiga qabul qilingan kundagi dastlabki qiymati" ustunida asosiy vositalarni qabul qilish-topshirish dalolatnomasining 1-ustunining 2-bo'limidan olingan asosiy vositaning dastlabki qiymati ko'rsatiladi, buning asosida inventar kartasi to'ldiriladi.

"Foydali foydalanish muddati" ustunini to'ldirish qiymati ham qabul qilish dalolatnomasidan olinadi (2-bo'lim, 2-ustun).

"OT ob'ektining qisqacha individual xususiyatlari" 7-bo'limida quyidagilar ko'rsatilgan:

- asosiy vositaning nomi;

- miqdori;

- agar tarkibida qimmatbaho materiallar (metall, toshlar) bo‘lsa, ularning nomi, buyum raqami, o‘lchov birligi, miqdori va vazni ko‘rsatiladi.

8-ustunda "Obyektni tavsiflovchi strukturaviy elementlarning nomi va boshqa belgilar" ob'ektni tavsiflovchi asosiy xususiyatlarni o'z ichiga oladi.

"Sifatli va miqdoriy tavsiflar (o'lchovlar, boshqa ma'lumotlar)" ustuni "Asosiy ob'ekt" va "Qurilma, aksessuarlar, biriktirilgan binolar va boshqalar" ustunlariga bo'linadi.

9-ustunda «Asosiy ob'ekt» asosiy vositalarning asosiy ob'ektining xarakterli belgilari (ob'ekt tayyorlangan material, uning o'lchamlari va boshqa farqlovchi belgilari) qayd etiladi.

"Qurilma, aksessuarlar, biriktirilgan binolar va boshqalar" ustuni o'z navbatida to'rtta ustunga bo'linadi. 10 dan 13 gacha bo'lgan ushbu to'rtta ustunning nomlari shaklda ko'rsatilmagan. Ustun nomlari inventar kartada tasvirlangan asosiy ob'ektga tegishli eng muhim kengaytmalar, moslamalar va aksessuarlarni o'z ichiga oladi. (Masalan, uchun sanoat binosi(asosiy ob'ekt) bu erda quyidagilar ko'rsatilishi mumkin: shamollatish kamerasi, shamollatish trubkasi va boshqalar). Belgilangan kengaytmalar, qurilmalar yoki aksessuarlarning asosiy xarakteristikalari ro'yxatdagi ustunlarga kiritilgan: ular tayyorlangan material, o'lchamlar va boshqa xususiyatlar.

Muhim o'ziga xos xususiyatlar va bizning misolimizda alohida qurilmalar va aksessuarlar yo'q, shuning uchun biz bu ustunlarni to'ldirmaymiz.

Inventarizatsiya kartasini birinchi marta to'ldirgandan so'ng, "Inventarizatsiya kartasini yuritish uchun mas'ul shaxs" qatorida inventarizatsiya kartasini to'ldirgan buxgalter o'z lavozimini ko'rsatadi, imzolaydi, familiyasi va bosh harflarini yozadi (imzo ko'chirma).

|

|

|

|

|

|

|

|

|

Sizni ham qiziqtirishi mumkin:

(2 baho, o'rtacha: 5 dan 5,00) Sovcombankning ko'plab mijozlari qanday qilib...

Xush kelibsiz! Bugun biz yangilangan va yangilangan qayta moliyalash dasturi haqida gaplashamiz...

Biz allaqachon bunday banklar o'rtasidagi farq haqida "Tranzaksiya..." maqolasida bir oz gaplashdik.

Ko'pchilik bu tarqalish neftning past sifatli analogi ekanligiga ishonishadi, ammo ular...

Rossiya Sberbanki barcha mijozlariga maxfiy xizmatdan foydalanishni taklif etadi...