Kabanata 10

Pagsusuri ng mga proyekto sa pamumuhunan

Ang kakanyahan, pamamaraan ng pagkalkula at mga tampok ng paggamit ng mga tagapagpahiwatig ng kahusayan sa ekonomiya ng mga proyekto sa pamumuhunan sa pagsasanay sa pagtatasa ay dapat na patuloy na pag-aralan. Ito ay dahil, sa isang banda, sa katotohanan na ang proyekto ng pamumuhunan ay kumikilos bilang isang independiyenteng bagay ng pagtatasa, o bilang isa sa mga elemento ng ari-arian na natukoy sa diskarte sa gastos kasama ang mga makinarya at kagamitan, intelektwal na ari-arian, atbp.

Sa kabilang banda, kung ang layunin ng pagtatasa ay ang pagbili at pagbebenta ng ari-arian, kung gayon ang potensyal na may-ari ay nagnanais na mamuhunan ng mga pondo na tumutugma sa panghuling halaga na tinutukoy ng kumbinasyon ng tatlong mga diskarte: kumikita, maihahambing at magastos. Dahil dito, ang proseso ng diskwento na isinasagawa sa diskarte sa kita ay kailangang ayusin.

Ang pagiging kaakit-akit ng isang proyekto sa pamumuhunan ay maaaring masuri ng isang malaking bilang ng mga kadahilanan at pamantayan: ang sitwasyon sa merkado ng pamumuhunan, ang estado ng merkado sa pananalapi, ang mga propesyonal na interes at kasanayan ng mamumuhunan, ang kakayahang mabuhay sa pananalapi ng proyekto, mga geopolitical na kadahilanan , atbp. Gayunpaman, sa pagsasagawa, may mga unibersal na pamamaraan ng pagiging kaakit-akit sa pamumuhunan ng mga proyekto na nagbibigay ng pormal na sagot: kumikita ba o hindi kumikita ang mamuhunan ng pera sa isang naibigay na proyekto; aling proyekto ang pipiliin kapag pumipili sa ilang mga opsyon.

Ang pamumuhunan mula sa pananaw ng may-ari ng kapital ay nangangahulugan ng pagbibigay ng agarang benepisyo upang makatanggap ng kita sa hinaharap. Ang problema sa pagtatasa ng pagiging kaakit-akit sa pamumuhunan ay ang pagsusuri sa mga inaasahang pamumuhunan sa proyekto at ang daloy ng kita mula sa paggamit nito. Dapat suriin ng analyst kung paano natutugunan ng mga iminungkahing resulta ang mga kinakailangan ng mamumuhunan sa mga tuntunin ng kakayahang kumita at panahon ng pagbabayad.

Upang makagawa ng isang desisyon sa isang proyekto sa pamumuhunan, kinakailangan na magkaroon ng impormasyon tungkol sa likas na katangian ng buong pagbawi ng gastos, pati na rin ang tungkol sa pagsusulatan ng antas ng karagdagang kita na natanggap sa antas ng panganib ng kawalan ng katiyakan sa pagkamit ng pangwakas na resulta.

May mga simple (static) at kumplikadong mga pamamaraan ng pagpapahalaga batay sa teorya ng mga pagbabago sa halaga ng pera sa paglipas ng panahon.

Mga Simpleng Pamamaraan tradisyonal na ginagamit sa domestic practice. Mga rekomendasyong metodolohikal para sa pagkalkula ng kahusayan sa ekonomiya ng mga pamumuhunan sa kapital na ibinigay para sa isang sistema ng mga tagapagpahiwatig na nakakatugon sa kasalukuyang mga kondisyon ng negosyo.

Ang pinakamahalagang tagapagpahiwatig ay kinabibilangan ng:

1) koepisyent ng pangkalahatang kahusayan sa ekonomiya ng mga pamumuhunan sa kapital

E = P/C

saan P- taunang kita;

SA - pamumuhunan sa kapital;

2) panahon ng pagbabayad

T = K/P

3) isang tagapagpahiwatig ng paghahambing na kahusayan sa ekonomiya batay sa pagliit ng mga pinababang gastos,

P 3 = C + E N - * K:,

kung saan ang C ay ang kasalukuyang mga gastos (gastos) para sa parehong opsyon;

E n - karaniwang koepisyent ng kahusayan ng mga pamumuhunan sa kapital;

SA - pamumuhunan ng kapital para sa bawat opsyon.

Ang isang natatanging tampok ng proseso ng pamumuhunan ay ang agwat ng oras, karaniwang higit sa isang taon, sa pagitan ng pamumuhunan ng pera, ari-arian o mga karapatan sa ari-arian at pagtanggap ng kita. Ang pangunahing kawalan ng dati nang umiiral na mga lokal na pamamaraan ay ang kamangmangan sa pagtatasa ng oras ng mga gastos at kita.

Ang paglipat sa mga relasyon sa merkado at ang pagpapatibay ng mga batas na pambatasan na may kaugnayan sa mga aktibidad sa pamumuhunan ay nagbigay sa mga mamumuhunan ng kalayaang pumili:

Mga bagay sa pamumuhunan;

Pamantayan para sa pagtatasa ng kahusayan sa ekonomiya;

Mga mapagkukunan ng financing;

Mga paraan para magamit ang mga huling resulta.

Dahil dito, kapag tinatasa ang pagiging kaakit-akit sa pamumuhunan ng mga proyekto, kinakailangang isaalang-alang ang mga proseso ng inflationary, mga pagkakataon sa pamumuhunan, at ang pangangailangang pagsilbihan ang kapital na itinaas para sa financing.

Pagsusuri ng proyekto kumplikadong pamamaraan ay batay sa katotohanan na ang mga daloy ng kita at gastos para sa proyektong makikita sa plano ng negosyo ay hindi maihahambing. Para sa isang layunin na pagtatasa, kinakailangang ihambing ang mga gastos sa proyekto sa kita na nabawasan sa kanilang kasalukuyang halaga sa oras ng paggasta, batay sa antas ng panganib para sa proyektong tinatasa, i.e. dapat bawasan ang kita.

Ang pagtatasa ng ekonomiya ng proyekto ay nagpapakilala sa pagiging kaakit-akit nito kumpara sa iba pang mga pagpipilian sa pamumuhunan. Kapag tinatasa ang mga proyekto sa pamumuhunan na isinasaalang-alang ang kadahilanan ng oras, ang mga sumusunod na tagapagpahiwatig ay ginagamit:

Payback period ng proyekto (term);

Netong kasalukuyang halaga ng kita;

Rate ng pagbabalik (profitability ratio) ng proyekto;

Panloob na rate ng pagbabalik ng proyekto;

Binagong rate ng pagbabalik;

Rate ng pagbabalik ng pamamahala sa pananalapi.

Ang pagtatasa ng pagiging kaakit-akit sa pamumuhunan ng isang proyekto ay nagsasangkot, bilang panuntunan, gamit ang buong sistema ng mga tagapagpahiwatig. Ito ay dahil sa ang katunayan na ang bawat pamamaraan ay may ilang mga disadvantages na inalis sa proseso ng pagkalkula ng isa pang tagapagpahiwatig. Ang pang-ekonomiyang nilalaman ng bawat tagapagpahiwatig ay hindi pareho. Ang analyst ay tumatanggap ng impormasyon tungkol sa iba't ibang aspeto ng proyekto ng pamumuhunan, kaya isang hanay lamang ng mga kalkulasyon ang magpapahintulot sa kanya na gumawa ng tamang desisyon sa pamumuhunan.

10.1. Panahon ng pagbabayad ng proyekto

Ang payback period ay tinukoy bilang ang inaasahang bilang ng mga taon na kinakailangan upang ganap na mabawi ang mga gastos sa pamumuhunan. Payback period

T ok = Bilang ng mga taon bago ang taon ng payback + (Hindi na-recover na gastos sa simula ng taon ng payback / Cash inflow sa taon ng payback)

Halimbawa (kondisyon). Isaalang-alang natin ang pamamaraan para sa pagkalkula ng panahon ng pagbabayad. Ang proyekto ng pamumuhunan na "Uranium" ay nangangailangan ng pamumuhunan na 1000 den. mga yunit, ang inaasahang daloy ng kita ay magiging: sa unang taon - 200; sa ikalawang taon - 500, sa ikatlong taon - 600, sa ikaapat na taon - 800, sa ikalimang taon - 900. Rate ng diskwento - 15%.

Ang mga kalkulasyon ng simpleng (static) na pamamaraan ay nagpapahiwatig na ang proyekto ay magbabayad sa loob ng dalawa at kalahating taon. Gayunpaman, hindi isinasaalang-alang ng panahong ito ang kinakailangang rate ng return on investments sa isang partikular na lugar. Mas maraming layunin na resulta ang nakukuha sa pamamagitan ng isang pamamaraan batay sa isang pansamantalang pagtatasa ng daloy ng salapi.

Upang matukoy ang panahon ng pagbabayad, kinakailangan:

2) kalkulahin ang naipon na may diskwentong daloy ng salapi bilang

ang algebraic na kabuuan ng mga gastos at revenue stream ng proyekto. Naipon

ang may diskwentong cash flow ay kinakalkula bago matanggap ang una

positibong halaga;

3) hanapin ang payback period gamit ang formula.

Kalkulahin natin ang payback period ng Uranus project ayon sa data sa Table 1.

Talahanayan 1 - Paunang proseso ng pagbawi ng pamumuhunan(den. units)

|

Daloy |

Panahon |

|||||

|

Monetary, mula sa business plan May diskwentong cash Naipon na may diskwentong cash |

(1000) (1000) 1000 |

|||||

Nakukuha namin:

T ok = 3 + 54/458 = 3.1 taon

Ang aktwal na panahon na kinakailangan upang mabawi ang namuhunan na halaga, na isinasaalang-alang ang kadahilanan ng oras, ay 0.6 taon na mas mahaba kaysa sa panahon na tinutukoy ng simpleng pamamaraan.

Tinutukoy ng tagapagpahiwatig na ito ang panahon kung saan ang mga pamumuhunan ay magiging "malamig", dahil ang tunay na kita mula sa proyekto ng pamumuhunan ay magsisimulang dumaloy lamang pagkatapos ng panahon ng pagbabayad. Kapag pumipili ng mga opsyon, ibinibigay ang kagustuhan sa mga proyektong may pinakamaikling panahon ng pagbabayad.

Maipapayo na kalkulahin ang panahon ng pagbabayad para sa mga proyektong tinustusan sa pamamagitan ng mga pangmatagalang obligasyon. Ang panahon ng pagbabayad para sa proyekto ay dapat na mas maikli kaysa sa panahon para sa paggamit ng mga hiniram na pondo na itinatag ng nagpapahiram.

Ang tagapagpahiwatig ay isang priyoridad kung ang pangunahing bagay para sa isang mamumuhunan ay ang pinakamabilis na posibleng return on investment, halimbawa, ang pagpili ng mga paraan ng pagbawi sa pananalapi ng mga bangkarota na negosyo.

Ang mga disadvantages ng indicator na ito ay ang mga sumusunod:

Binabalewala ng mga kalkulasyon ang natanggap na kita pagkatapos ng iminungkahing payback period ng proyekto. Dahil dito, kapag pumipili ng mga opsyon sa proyekto, maaaring gumawa ng malubhang maling kalkulasyon kung nililimitahan natin ang ating sarili sa paggamit lamang ng indicator na ito;

Ang paggamit nito upang pag-aralan ang isang portfolio ng pamumuhunan ay nangangailangan ng mga karagdagang kalkulasyon. Ang payback period para sa portfolio sa kabuuan ay hindi maaaring kalkulahin bilang isang simpleng average.

10.2. Netong kasalukuyang halaga ng kita

Ang paraan ng netong halaga ng kita ay nagbibigay-daan sa iyong pag-uri-uriin ang mga proyekto at gumawa ng mga desisyon batay sa paghahambing ng mga gastos sa kita mula sa isang proyekto sa pamumuhunan, na binawasan sa kasalukuyang halaga.

Upang kalkulahin ang netong kasalukuyang halaga ng kita (CHTSD) kailangan:

1) tukuyin ang kasalukuyang halaga ng bawat halaga ng stream ng kita batay sa rate ng diskwento para sa panahon ng paglitaw ng kita;

2) buuin ang ibinigay na kita para sa proyekto;

3) ihambing ang kabuuang kasalukuyang kita sa halaga ng mga gastos sa proyekto at kalkulahin ang netong kasalukuyang halaga ng kita:

PTSD = PD - PR,

saan PD- kabuuang kasalukuyang kita;

ETC - pinababang gastos para sa proyekto.

Mga proyektong may negatibong halaga CHTSD, tinatanggihan ng mamumuhunan. Kapag isinasaalang-alang ang ilang mga pagpipilian, ang kagustuhan ay ibinibigay sa proyekto na may pinakamataas na halaga ng tagapagpahiwatig na ito.

Kinakalkula namin ang tagapagpahiwatig PTSD para sa nasuri na proyekto ng Uranus, na isinasaalang-alang ang data sa Talahanayan 2.

Positibong halaga PTSD nagpapakita kung gaano kalaki ang tataas ng halaga ng mga ari-arian ng mamumuhunan mula sa pagpapatupad ng proyektong ito. Samakatuwid, ang kagustuhan ay ibinibigay sa proyektong may pinakamataas na netong kasalukuyang halaga ng kita. Index PTSD nabibilang sa ganap na kategorya, na ginagawang posible na ibuod ang mga resulta para sa mga napiling proyekto upang matukoy PTSD para sa portfolio ng pamumuhunan sa kabuuan.

Talahanayan 2 - Pagkalkula ng kabuuang bawas na kita(den. units)

|

Daloy |

Panahon |

|||||

|

Monetary, mula sa business plan |

(1000) |

|||||

|

May diskwentong cash |

(1000) |

|||||

|

Kabuuang kasalukuyang stream ng kita |

(174 + 378 + 394 + 458 + 447) = 1851 |

|||||

|

PTSD |

1851-1000 = + 851 |

|||||

Ang mga kawalan ng tagapagpahiwatig na ito ay:

Ganap na halaga PTSD kapag nagsasagawa ng isang paghahambing na pagsusuri ng mga proyekto sa pamumuhunan, hindi nito isinasaalang-alang ang dami ng mga pamumuhunan para sa bawat opsyon;

Magnitude PTSD para sa isang proyekto ay nakasalalay hindi lamang sa halaga ng mga gastos at pamamahagi ng daloy ng kita sa paglipas ng panahon. Malaki ang epekto ng mga resulta ng ginagamit ng mga analyst ng discount rate. Ang pagtatasa ng antas ng panganib ay isinasagawa nang subjective.

Isaalang-alang natin ang epekto ng rate ng diskwento sa kakayahang kumita ng proyektong Uranium (Talahanayan 3).

Talahanayan 3 - Pagbabago sa NPV depende sa pagtaas ng discount rate

|

Rate ng diskwento, % |

|||||

|

Netong kasalukuyang halaga ng kita, den. mga yunit |

1526 |

Ang pagtaas sa rate ng diskwento ay binabawasan ang halaga ng tunay na paglago sa mga asset. Dahil dito, ang parehong proyekto sa ilalim ng iba't ibang mga kondisyon, na tinasa sa rate ng diskwento, ay magbibigay ng iba't ibang mga resulta at maaaring maging hindi kumikita mula sa kumikita.

10.3. Rate ng pagbabalik (profitability ratio) ng proyekto

Sinasalamin ng indicator na ito ang pagiging epektibo ng mga inihambing na proyekto sa pamumuhunan, na naiiba sa mga gastos at daloy ng kita.

Rate ng pagbabalik ng proyekto (SDP) kinakalkula bilang isang ratio PTSD para sa proyekto sa halaga ng pamumuhunan:

SDP = PTSD / PR * 100%

Ang isa pang pagpipilian para sa pagkalkula ng tagapagpahiwatig na ito ay posible bilang ang ratio ng halaga ng naayos na kita sa mga naayos na gastos:

SDP = PD / PR

Ang rate ng return para sa proyekto ng Uranus ay: (851: 1000) * 100% = 85.1%, o 1851: 1000 = 1.85.

Sa mga tuntunin ng pang-ekonomiyang nilalaman, ang rate ng pagbabalik ng isang proyekto ay nagpapakita ng halaga ng pagtaas sa mga asset bawat yunit ng pamumuhunan.

Kung ang index ay mas malaki kaysa sa isa, ang proyekto sa pamumuhunan ay may positibong netong kasalukuyang halaga ng kita. Gayunpaman, ang kagustuhan ay ibinibigay sa proyekto na may maximum SDP.

Kapag gumagawa ng mga desisyon sa pamumuhunan, ang mga analyst ay nagbibigay ng kagustuhan sa tagapagpahiwatig SDP, kung ang halaga PTSD sa mga proyektong isinasaalang-alang ay pareho. Index PTSD ay ganap, kaya posible na ang mga proyekto ay magkakaroon ng pantay na net present value ng kita.

Halimbawa. Proyekto X nangangailangan ng pamumuhunan na 900 den. mga yunit at nagbibigay ng income stream na 300, 400, 600. Ang Project Y ay nagkakahalaga ng 325, at ang inaasahang income stream ay 100, 200, 300. Ang discount rate na ginamit sa paggawa ng desisyon ay 10% (Talahanayan 4).

Dapat pumili ang analyst ng isa sa dalawang iminungkahing kalkulasyon.

Talahanayan 4 - Mga katangian ng mga proyekto X at Y

|

Index |

Proyekto X |

Project U |

|

Kabuuang kasalukuyang halaga |

1055 |

|

|

Mga gastos sa proyekto |

||

|

PTSD |

Sa sitwasyong ito, imposibleng pumili ng proyekto gamit ang net present value method at dapat gamitin ang indicator SDP. Sa proyektoX:

ADP = 155/900 * 100 = 17.2%

Sa proyekto U:

ADP = 157/325 * 100 = 43.3%

Ang proyekto ay mas kumikita para sa mamumuhunan Uh, dahil mayroon itong rate ng pagbabalik na 2.5 beses na mas mataas.

Ang mga bentahe ng rate ng pagbabalik ng proyekto ay ang tagapagpahiwatig na ito ay kamag-anak at sumasalamin sa kahusayan ng isang yunit ng pamumuhunan. Bilang karagdagan, sa mga kondisyon ng limitadong mapagkukunan, pinapayagan ka ng tagapagpahiwatig na ito na lumikha ng pinaka-epektibong portfolio ng pamumuhunan.

Ang pangunahing kawalan ng tagapagpahiwatig ay ang pagtitiwala sa mga resulta ng pagkalkula sa rate ng diskwento.

10.4. Panloob na rate ng pagbabalik ng proyekto

Panloob na rate ng pagbabalik ng proyekto (VSDP) kumakatawan sa isang rate ng diskwento na katumbas ng halaga ng pinababang kita mula sa proyekto sa halaga ng pamumuhunan (gastos). VSDP nagbibigay ng zero netong kasalukuyang halaga ng kita. Pagsusuri ng mga proyekto sa pamumuhunan gamit VSDP ay batay sa pagtukoy sa pinakamataas na rate ng diskwento kung saan ang mga proyekto ay magiging break even.

Pagkalkula VSDP Kung walang calculator sa pananalapi, ito ay medyo matrabaho, dahil ito ay batay sa paggamit ng paraan ng interpolation at mga talahanayan ng diskwento.

Kapag kinakalkula ang panloob na rate ng pagbabalik ng isang proyekto:

1) ang isang di-makatwirang rate ng diskwento ay pinili, at sa batayan nito ang kabuuang kasalukuyang halaga ng kita para sa proyekto ay kinakalkula;

2) ang mga gastos sa proyekto ay inihambing sa nagresultang kasalukuyang halaga ng kita;

3) kapag ang paunang arbitrary na rate ng diskwento ay hindi nagbibigay

zero net kasalukuyang halaga ng kita, ang pangalawang rate ay pinili

diskwento ayon sa sumusunod na tuntunin:

Kung PTSD > Oh, kung gayon ang bagong rate ng diskwento ay dapat na mas malaki kaysa sa orihinal;

Kung PTSD< Oh, kung gayon ang bagong rate ng diskwento ay dapat na mas mababa kaysa sa orihinal;

4) ang pagpili ng pangalawang rate ng diskwento ay isinasagawa hanggang sa makuha ang kabuuang kasalukuyang halaga ng kita, parehong higit pa at mas mababa kaysa sa mga gastos ng proyekto;

5) ang panloob na rate ng pagbabalik ng proyekto ay matatagpuan gamit ang paraan ng interpolation:

a) tinutukoy ang pagitanb) ang isang proporsyon ay iginuhit at ang equation ay nalutas

c) kinakalkula

VSDP = sining. d. 1 + X.

Gamit ang pamamaraan sa itaas, kinakalkula namin ang panloob na rate ng pagbabalik para sa proyekto ng Mars, ayon sa kung aling mga gastos ay magiging 1200, kita - 50, 200, 450, 500, 600 den. mga yunit

Ang pagkakasunud-sunod ng pagkalkula ay ang mga sumusunod:

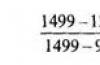

1) hanapin ang halaga ng stream ng kita na may diskwento sa rate na 5%, ito ay magiging:

48 + 181 + 389 + 411 + 470 = 1499;

2) tukuyin PTSD

1499 - 1200 = 299, ibig sabihin. PTSD > 0;

3) pumili ng isang bagong rate ng diskwento, dapat itong higit sa 5%, dahil PTSD > 0;

4) kalkulahin ang kabuuang daloy ng kita na may diskwento sa rate na 20%,

42 + 139 + 260 + 241 + 241 = 923;

5) tukuyin PTSD

923 - 1200 = - 277, ibig sabihin. PTSD< 0;

6) kalkulahin VSDP:

Tukuyin natin ang pagitan

|

[ |

1499 |

|||

|

1200 |

5% + X |

|||

Gumawa tayo ng isang proporsyon at lutasin ang equation

X = 7.8%;

kalkulahin natin

VSDP= 5 + 7.8 = 12,8%.

Ang kagustuhan ay ibinibigay sa proyekto na may pinakamataas na halaga ng tagapagpahiwatig na ito. Paggamit VSDP kapag ang pagsusuri at pagpili ng mga proyekto sa pamumuhunan ay batay sa interpretasyon ng tagapagpahiwatig na ito. VSDP ay isang indibidwal na tagapagpahiwatig ng isang tiyak na proyekto, na kinakatawan hindi lamang ng isang naibigay na halaga ng mga gastos, kundi pati na rin ng isang daloy ng kita, indibidwal kapwa sa laki ng bawat elemento ng daloy at sa oras ng paglitaw.

Halimbawa. Isaalang-alang natin ang epekto ng pamamahagi ng kita sa paglipas ng panahon sa indicator VSDP. Suriin natin ang mga daloy ng kita para sa tatlong proyekto X, Y, Z (Talahanayan 5).

Talahanayan 5 - Ang impluwensya ng cash flow sa halaga VSDP den. mga yunit

|

Index |

Proyekto X |

Project U |

Project Z |

|

Mga gastos |

(1200) |

(1200) |

(1200) |

|

Kita: |

|||

|

Unang taon |

|||

|

ikalawang taon |

|||

|

ikatlong taon |

|||

|

VSDP, % |

Ang lahat ng tatlong proyekto ay nangangailangan ng parehong mga gastos, at ang mga halaga ng kita sa anyo kung saan ipapakita ang mga ito sa mga financial statement ng mga kaukulang taon ay pareho. Gayunpaman, ang mga pagkakaiba sa pamamahagi ng mga stream ng kita sa paglipas ng panahon ay may malaking epekto sa indicator VSDP. Ang panloob na rate ng pagbabalik ng proyekto U ay halos 1.6 beses na mas mataas kaysa para sa proyekto Z.

VSDP ay maaaring bigyang-kahulugan bilang isang tiyak na "margin ng kaligtasan" ng proyekto, na sumasalamin sa katatagan nito sa harap ng isang posibleng pagtaas ng panganib. Ang mga masamang pagbabago na nakakaapekto sa ekonomiya sa kabuuan at isang partikular na uri ng negosyo ay nangangailangan ng sapat na antas ng discount rate. Mga proyektong may pinakamataas na halaga VSDP mas kaakit-akit, dahil posibleng makatiis sila ng malalaking karga sa kapital ng pamumuhunan na nauugnay sa posibleng pagtaas ng halaga nito.

Posible ang isa pang interpretasyon: VSDP ay itinuturing bilang isang solong rate ng deposito, na tinitiyak ang pantay na pagiging kaakit-akit sa pamumuhunan para sa dalawang pagpipilian sa pamumuhunan. Sa unang opsyon, ang deposito ay binuksan sa taon na ipinatupad ang proyekto sa halagang katumbas ng halaga nito. Sa pangalawang opsyon, ang mga pondo ay inilalagay sa isang replenished deposit account na tumutugma sa halaga at panahon ng paglitaw sa stream ng kita para sa nasuri na proyekto. Dapat tiyakin ng rate ng deposito na ang naipon na halaga ay tumutugma sa pagtatapos ng ikot ng buhay ng proyekto.

Pagkalkula ng mga tagapagpahiwatig VSDP sa mundo pagsasanay ng proyekto financial analysis ay isang mahalagang yugto. Paghahambing ng kinakalkula na halaga VSDP na may kinakailangang rate ng return on capital sa partikular na lugar na ito ay nagpapahintulot sa iyo na tanggihan ang mga hindi epektibong proyekto sa paunang yugto.

Gayunpaman, ang pamamaraan ng pagsusuri ng proyekto batay sa paghahambing VSDP, Mayroong malubhang mga pagkukulang na nagmumula sa pang-ekonomiyang nilalaman ng tagapagpahiwatig:

Ang VSDP ay mahirap gamitin upang masuri ang portfolio ng pamumuhunan sa kabuuan, dahil, hindi katulad ng tagapagpahiwatig ng PVSD, hindi ito summed up at nagpapakilala lamang ng isang partikular na proyekto;

Ang VSDP ay nangangailangan ng espesyal na aplikasyon kapag sinusuri ang mga proyekto na may ilang malalaking negatibong daloy ng salapi sa pang-ekonomiyang buhay ng proyekto. Dahil sa paulit-ulit na pamumuhunan, ang netong kasalukuyang halaga ng kita ay magiging zero nang ilang beses. Dahil dito, ang VSDP ay magkakaroon ng parehong bilang ng mga solusyon. Para sa pagsusuri, inirerekumenda na gamitin ang pinakamababang halaga ng panloob na rate ng pagbabalik ng proyekto;

Ang pagtatasa ng proyekto ay batay sa hypothetical na proposisyon na ang mga libreng cash flow ay muling namuhunan sa isang tinantyang rate na katumbas ng VSDP. Sa pagsasagawa, ang mga pamumuhunan sa likidong deposito ay bumubuo ng pinakamababang kita, ang antas nito ay karaniwang mas mababa kaysa sa kinakailangang rate ng return on capital.

kaya, VSDP ay isang abstract indicator, ngunit ang paggamit nito sa pagpili ng proyekto ay nagbibigay ng magagandang resulta.

Sa proseso ng pagpili ng isa sa dalawang proyekto (halimbawa, mga proyekto A at B), maaaring makatagpo ang analyst ng mga sumusunod na sitwasyon:

1. Nagbibigay ang Project B ng malaking pagtaas sa mga asset (NTSA) at may pinakamahuhusay na parameter para sa VSDP ni kumpara sa mga proyekto A (Larawan 1).

kanin. 1

Sa halimbawang ito, tiyak na kaakit-akit ang Project B.

2. Ang Project A ay nagbibigay ng mas malaking pagtaas sa mga asset, ang project B ay may mas mahusay na mga parameter VSDP(Larawan 2).

Mula sa Fig. 2 ito ay malinaw na mayroong isang tiyak na rate ng diskwento X , na katumbas ng mga halaga sa mga proyekto A at B PTSD. Ang rate ng diskwento na ito ay isang kritikal na punto na nagbabago sa pagiging kaakit-akit ng mga proyektong sinusuri:

Kung ang discount rate na ginamit ng analyst ay mas mababa sa kritikal na halaga, kung gayon ang proyekto A ay mas kaakit-akit;

kanin. 2

Kung ang rate ng diskwento na tinatasa ang panganib ng pamumuhunan sa isang partikular na proyekto (property object) ay mas malaki kaysa sa isang kritikal na halaga, kung gayon ang pagiging kaakit-akit sa pamumuhunan ng mga proyekto ay nagbabago, at ang proyekto B ay nagiging mas kumikita.

10.5. Binagong rate ng pagbabalik

Ang modified rate of return (MRR) ng isang proyekto sa pamumuhunan ay nagpapahintulot sa isa na alisin ang isang makabuluhang pagkukulang sa panloob na rate ng pagbabalik ng proyekto, na lumitaw sa kaganapan ng paulit-ulit na pag-agos ng mga pondo. Ang isang halimbawa ng naturang paulit-ulit na pag-agos ay ang mga pamumuhunan sa real estate na kinasasangkutan ng hire purchase o construction na isinagawa sa loob ng ilang taon. Paraan ng pagkalkula VSDP nagsasangkot ng muling pamumuhunan ng mga halagang nilayon para sa pamumuhunan sa isang proyekto sa pamumuhunan sa mga susunod na taon, sa isang rate na katumbas ng VSDP. Gayunpaman, sa pagsasagawa ito ay malamang na hindi.

Kung ang mga gastos sa proyekto ay natamo sa loob ng ilang taon, kung gayon ang pansamantalang libreng pondo na kakailanganing ipuhunan ng mamumuhunan sa proyekto sa hinaharap ay maaaring mamuhunan sa isa pang pangalawang proyekto. Ang mga pangunahing kinakailangan para sa mga pansamantalang pamumuhunan ay kaligtasan at pagkatubig, dahil ang mga namuhunan na pondo ay dapat ibalik nang eksakto alinsunod sa iskedyul ng gastos para sa pangunahing proyekto ng pamumuhunan.

Ang halaga ng isang ligtas na rate ng likido ay natutukoy sa pamamagitan ng pagsusuri sa merkado ng pananalapi. Sa bawat partikular na kaso, tinutukoy ng analyst ang halaga ng ligtas na rate ng likido nang paisa-isa, ngunit sa anumang kaso ay medyo mababa ang antas nito.

Ang pagbabawas ng mga gastos sa isang ligtas na rate ng likido ay ginagawang posible upang makalkula ang kanilang kabuuang kasalukuyang halaga, ang halaga nito ay nagbibigay-daan sa isang mas layunin na pagtatasa ng antas ng kakayahang kumita ng isang proyekto sa pamumuhunan.

Kapag kinakalkula ang binagong rate ng pagbabalik:

1) ang halaga ng ligtas na rate ng pagbabalik ng likido ay tinutukoy;

2) ang mga gastos sa proyekto, na ibinahagi sa mga taon ng pamumuhunan, ay may diskwento sa isang ligtas, likidong rate;

3) isang binagong daloy ng salapi ay pinagsama-sama;

4) ang MRR ay kinakalkula katulad ng pagkalkula ng panloob na rate ng pagbabalik, ngunit sa batayan ng isang binagong daloy ng salapi.

Halimbawa. Isaalang-alang natin ang pamamaraan para sa pagkalkula ng MSD. Mayroong isang proyekto na "Venus", ang mga gastos nito ay 750, 750, daloy ng kita sa pamamagitan ng taon: 400, 500, 700, 600 (mga yunit ng pananalapi).

Ang mga pondong inilaan para sa pamumuhunan sa proyekto sa ikalawang taon ay maaaring ilagay sa loob ng isang taon sa isang ligtas na proyekto, halimbawa, sa mga seguridad ng gobyerno. Kung nagbibigay sila ng kita na 4% bawat taon, ang mamumuhunan sa unang taon ay dapat mamuhunan:

750 den. mga yunit - sa pangunahing proyekto;

750 JPV ] 4% = 750 0.9615 = 721 den. mga yunit - sa mga seguridad ng gobyerno.

Kaya, ang kabuuang puhunan ay magiging 1471 den. mga yunit (Larawan 3).

Fig.3. Pagbabago ng mga gastos sa isang ligtas na rate ng likido

Ang karagdagang pagkalkula ay isinasagawa sa parehong paraan tulad ng pagkalkula ng panloob na rate ng pagbabalik ng proyekto - sa pamamagitan ng paraan ng interpolation. Ang daloy ng pera sa binagong anyo ay ipinakita sa Talahanayan 6.

Talahanayan 6 - Pagbabago ng cash flow sa isang ligtas na rate ng likido 1

Monetary, mula sa business plan

(750)

(750)

Binagong monetary MSD= 11.8%

(1471)

10.6. Rate ng pagbabalik ng pamamahala sa pananalapi

Ang pagpapabuti ng mga pamamaraan para sa pagtatasa ng pagiging kaakit-akit ng mga proyekto sa pamumuhunan ay nakakaapekto sa problema ng mamumuhunan gamit ang kita na natanggap mula sa pagpapatupad ng mga proyekto. Ang mga pondong ito ay mamumuhunan sa iba't ibang mga bagong proyekto, batay sa mga kakayahan sa pananalapi at mga patakaran ng mamumuhunan. Ang katanggap-tanggap na antas ng panganib para sa mga naturang proyekto ay maaaring mas mataas kaysa sa pansamantalang pamumuhunan ng libreng mga pondo na inilaan para sa pangunahing proyekto. Bilang karagdagan, ang pagkakaiba-iba ng mga pamumuhunan at, dahil dito, maraming mga rate ng return on investments ay posible. Ang tagapamahala ng pananalapi, na tumutukoy sa patakaran sa pananalapi sa yugto ng pagtanggap ng kita mula sa pangunahing proyekto, ay kinakalkula ang average, o "pabilog" na rate ng kita sa mga pamumuhunan sa hinaharap.

Kapag kinakalkula ang financial management rate of return (RFRM):

1) ang isang ligtas na rate ng pagbabalik ng likido ay tinutukoy;

2) ang halaga ng mga gastos para sa proyekto ng pamumuhunan, na may diskwento sa isang ligtas na rate ng likido, ay kinakalkula;

3) ang "circular" rate ng return ay tinutukoy;

4) ang kabuuang hinaharap na halaga ng kita mula sa nasuri na proyekto sa pamumuhunan, na naipon sa "circular" rate ng kita, ay kinakalkula;

5) isang binagong cash flow ay pinagsama-sama;

6) ang rate ng pagbabalik ng pamamahala sa pananalapi ay kinakalkula nang katulad sa pagkalkula VSDP batay sa binagong cash flow (sugnay 5).

Halimbawa. Magkalkula tayo SDFM para sa proyekto ng Venus. Ang kasalukuyang halaga ng gastos ng proyekto ay 1471 (tingnan ang nakaraang talata). Alamin natin ang hinaharap na halaga ng kita mula sa proyekto ng Venus kung ang "circular" rate ng return ay 8%:

400[FV]3% =400 1.2597 = 504;

5 00 [FV]2 8 * =500-1.1664 = 583;

700[FV]1 8% = 700 1.08= 756;

600[ FV ] 0 8% =600 1.0 = 600;

Sum = 2443 (Larawan 4).

kanin. 4. Pagbabago ng stream ng kita sa "circular" rate ng return

Talahanayan 7 Binagong cash flow para sa proyekto ng Venus

|

Daloy |

Panahon |

|||||

|

Monetary, mula sa business plan |

(750) |

(750) |

||||

|

Binagong cash SDFM = 10.7% |

1471 |

2443 |

||||

Ang pagkalkula ng panloob na rate ng return ng proyekto (Talahanayan 7) ay isasagawa para sa cash flow na binago ng ligtas na rate ng pagpuksa (inilapat sa mga gastos) at ang "circular" rate ng return (inilapat sa stream ng kita).

mga konklusyon

Ang pagtatasa ng pagiging kaakit-akit sa pamumuhunan ng mga proyekto ay nagsasangkot ng paghahambing ng mga gastos at kita para sa proyekto, na isinasaalang-alang ang kadahilanan ng oras.

Ang rate ng diskwento na ginamit upang kalkulahin ang halaga ng mga kita ay depende sa antas ng panganib ng proyektong sinusuri.

Maaaring gumamit ang evaluator ng anim na indicator na sumasalamin sa iba't ibang aspeto ng economic efficiency ng proyekto. Ang pangwakas na desisyon sa pagiging kaakit-akit sa pamumuhunan ay maaaring gawin lamang sa batayan ng pinagsamang impormasyon na nakuha sa pamamagitan ng paggamit ng buong sistema ng mga tagapagpahiwatig.

Ang payback period ng proyekto ay nagpapaalam tungkol sa tagal ng panahon na kinakailangan upang maibalik ang namuhunan na mga pondo, ngunit hindi isinasaalang-alang ang dinamika ng kita sa kasunod na panahon.

Ang netong kasalukuyang halaga ng kita ay sumasalamin sa tunay na pagtaas ng mga ari-arian mula sa pagpapatupad ng proyektong sinusuri. Gayunpaman, ang tagapagpahiwatig ay makabuluhang nakasalalay sa inilapat na rate ng diskwento at hindi isinasaalang-alang ang halaga ng mga gastos sa proyekto.

Ang rate ng return (profitability ratio) ng isang proyekto ay sumasalamin sa halaga ng net present value na natanggap sa bawat yunit ng mga gastos sa proyekto. Ang tagapagpahiwatig ay nakasalalay sa inilapat na rate ng diskwento, i.e. ay napapailalim sa pansariling impluwensya.

Ang panloob na rate ng pagbabalik ng proyekto ay sumasalamin sa "margin ng kaligtasan" ng proyekto, dahil sa mga tuntunin ng pang-ekonomiyang nilalaman ito ay isang rate ng diskwento na katumbas ng kasalukuyang kita sa mga gastos ng proyekto. Ang kawalan ng pamamaraan ay ang hypothetical assumption ng reinvestment sa panloob na rate ng return, na imposible sa pagsasanay. Bilang karagdagan, kung ang medyo malalaking gastos ay nangyari nang maraming beses sa panahon ng pagsusuri, ang tagapagpahiwatig ay may maraming solusyon.

Ang binagong rate ng return ay kinakalkula para sa mga proyektong may kinalaman sa pamamahagi ng mga gastos sa mga nakaraang taon. Samakatuwid, ang mga libreng pondo na inilaan para sa pamumuhunan sa pangunahing proyekto sa mga susunod na panahon ay maaaring pansamantalang mamuhunan sa iba pang mga proyekto na nakakatugon sa mga kondisyon ng kaligtasan at pagkatubig. Dahil ang mga pangalawang proyekto ay nagbibigay ng kaunting kita, ang pangangailangan para sa pamumuhunan sa unang panahon ay mababawasan batay sa antas ng isang ligtas na rate ng diskwento sa likido.

Ipinapalagay ng rate ng pagbabalik ng pamamahala sa pananalapi na ang kita na natanggap mula sa isang proyekto ay maaaring mamuhunan sa ilang mga proyekto na may iba't ibang antas ng kakayahang kumita. Tinutukoy ng analyst ang average, o "circular" rate ng return at, sa batayan nito, kinakalkula ang halaga ng mga ipon sa oras na lumitaw ang huling halaga ng kita. Upang ayusin ang daloy ng gastos at daloy ng kita, ginagamit ang iba't ibang mga rate na mas malapit hangga't maaari sa katotohanan.

Mga katulad na dokumento

Disenyo ng pamumuhunan: mga prinsipyo ng pagbibigay-katwiran sa pananalapi. Konsepto, mga yugto at pamantayan para sa pagsusuri ng mga proyekto sa pamumuhunan. Plano ng negosyo para sa isang proyekto sa pamumuhunan. Pagsusuri sa pagiging epektibo ng mga proyekto sa pamumuhunan (gamit ang halimbawa ng pagtatayo ng isang underground na garahe).

course work, idinagdag 05/22/2004

Konsepto at pag-uuri ng mga proyekto sa pamumuhunan. Mga yugto ng pag-unlad ng mga proyekto sa pamumuhunan. Mga pangunahing pamamaraan para sa pagsusuri ng mga proyekto sa pamumuhunan. Pagsusuri sa pananalapi at pang-ekonomiya ng proyekto sa pamumuhunan na "Pagpalit ng kagamitan" at pagpapasiya ng pagiging kaakit-akit nito.

course work, idinagdag noong 11/28/2014

Ang kakanyahan at mga uri ng mga proyekto sa pamumuhunan, pati na rin ang mga prinsipyo at layunin ng pagtatasa ng pagiging epektibo ng mga proyekto. Pagpili at pag-optimize ng isang proyekto sa pamumuhunan. Pagsusuri sa pagiging epektibo ng mga proyekto sa pamumuhunan gamit ang paraan ng opportunity cost. Ang kakanyahan ng mga gastos sa pagkakataon.

course work, idinagdag 04/07/2012

Mga pangunahing probisyon para sa pagtukoy sa pagiging epektibo ng isang proyekto sa pamumuhunan. Mga pangunahing prinsipyo para sa pagsusuri ng mga proyekto sa pamumuhunan. Accounting para sa panlipunang kahusayan. Pagtataya ng mga gastos bilang bahagi ng pagtukoy sa pagiging epektibo ng proyekto. Mga static na pamamaraan para sa pagsusuri ng kahusayan.

course work, idinagdag 07/14/2015

Ang papel ng proyekto sa pamumuhunan sa paggawa ng desisyon sa pamumuhunan. Mga tagapagpahiwatig at uri ng kahusayan ng mga proyekto sa pamumuhunan. Paghahanda ng impormasyon tungkol sa panlabas na kapaligiran. Mga rekomendasyong metodolohikal para sa pagtatasa, pagsusuri at pagbibigay-kahulugan sa mga tagapagpahiwatig ng pagganap.

abstract, idinagdag noong 11/11/2002

Pagsusuri ng ekonomiya ng mga proyekto sa pamumuhunan. Pagpapasiya ng mga benepisyo at gastos ng mga proyekto sa pamumuhunan. Pagkalkula ng mga tagapagpahiwatig ng kahusayan (Cost-Benefit Analysis). Pagtatasa ng panlipunang bisa ng proyekto. Pagsusuri ng panganib ng proyekto gamit ang isang puno ng desisyon.

course work, idinagdag noong 12/12/2008

Mga tampok ng pamumuhunan sa panlipunang globo ng lipunan. Mga pangunahing prinsipyo at pamamaraan para sa pagsusuri ng mga proyekto sa pamumuhunan, na nagpapakilala sa kanilang mga tagapagpahiwatig ng pagganap. Komposisyon ng mga daloy ng salapi ng mga proyekto sa pamumuhunan. Pagkalkula ng kahusayan sa pamumuhunan.

pagsubok, idinagdag noong 05/24/2012

Mga katangian ng pangkalahatang uri ng kahusayan ng proyekto sa pamumuhunan. Ang pamamaraan para sa paglikha ng isang hanay ng impormasyon para sa pagtatasa sa pananalapi ng pagiging epektibo ng mga pamumuhunan. Static at dynamic na mga pamamaraan para sa pagtatasa ng kahusayan sa ekonomiya ng mga pamumuhunan.

course work, idinagdag 06/22/2015

Pag-uuri ng mga proyekto sa pamumuhunan, mga pamamaraan ng kanilang pag-unlad. Pagtataya, pagtatasa ng mga proyekto sa pamumuhunan, ang kanilang pagkalkula. Pagbuo ng isang proyekto sa pamumuhunan para sa Mayflower specialty store. Pagsusuri ng mga tagapagpahiwatig ng kahusayan sa ekonomiya ng proyekto.

course work, idinagdag 08/22/2013

Pagsusuri ng pagiging posible ng pagpapalawak ng isang umiiral na negosyo. Pagtatasa, pagpili ng scheme ng pagbabayad ng pautang. Paghahambing ng mga gastos sa pamumuhunan at mga resulta. Pagkalkula ng mga tagapagpahiwatig ng kahusayan ng proyekto sa pamumuhunan. Pagsusuri ng mga alternatibong proyekto sa pamumuhunan.

Ang pagtatasa ng kahusayan ay dapat isagawa batay sa mga interes ng lahat ng mga kalahok nito: ang dayuhang mamumuhunan, ang negosyo at mga lokal at republikang awtoridad. Ayon sa mga rekomendasyong pamamaraan, ang mga sumusunod na uri ng kahusayan sa ekonomiya ay nakikilala:

· komersyal (pinansyal) na kahusayan , isinasaalang-alang ang mga resulta sa pananalapi ng proyekto para sa mga direktang kalahok nito;

· kahusayan sa badyet , na sumasalamin sa mga pinansiyal na kahihinatnan ng proyekto para sa republikano at lokal na badyet;

· kahusayan sa ekonomiya sumasalamin sa epekto ng proseso ng pagpapatupad ng isang proyekto sa pamumuhunan sa kapaligiran sa labas ng proyekto at isinasaalang-alang ang ratio ng mga resulta at mga gastos ng proyekto sa pamumuhunan, na hindi direktang nauugnay sa mga interes sa pananalapi ng mga kalahok sa proyekto at maaaring maging quantitatively tinasa.

Ang pamamaraan para sa pagkalkula ng pagiging epektibo ng pagpapatupad ng proyekto ay binubuo ng apat na yugto:

1. Pagtataya at pagsusuri ng kabuuang gastos sa pamumuhunan. Kabilang dito ang pagkalkula ng mga pangangailangan para sa fixed at working capital, pamamahagi ng mga pangangailangan sa financing ayon sa mga yugto ng ikot ng pamumuhunan (disenyo, konstruksyon, pag-install, pag-commissioning, pag-abot sa kapasidad ng disenyo, pagpapatakbo sa buong kapasidad).

2. Pagtataya at pagsusuri ng mga kasalukuyang gastos. Kabilang dito ang pagguhit ng mga pagtatantya ng gastos para sa produksyon ng mga produkto (gawa, serbisyo), pagtukoy at pagsusuri sa halaga ng mga indibidwal na uri ng produkto (gawa, serbisyo).

3. Pagkalkula at pagsusuri ng mga tagapagpahiwatig ng kahusayan sa komersyal ng proyekto.

4. Pagpapasiya ng mga tagapagpahiwatig ng kahusayan sa badyet.

Ang pangunahing problema kapag ang pagkalkula ng mga tagapagpahiwatig ay upang dalhin ang mga gastos sa pamumuhunan at mga kita sa hinaharap sa iba't ibang panahon sa isang maihahambing na anyo, i.e. hanggang sa unang panahon.

Ang pagtatasa ng mga paparating na gastos at mga resulta ay isinasagawa sa loob ng panahon ng pagkalkula, ang tagal nito (pagkalkula ng abot-tanaw) ay isinasaalang-alang ang timbang na average na karaniwang buhay ng serbisyo ng pangunahing teknolohikal na kagamitan o ang mga kinakailangan ng mamumuhunan.

Upang magdala ng mga tagapagpahiwatig sa iba't ibang oras, ginagamit ang isang kadahilanan ng diskwento (α t), tinutukoy ng formula:

saan t– taon, ang mga gastos at resulta nito ay nabawasan sa unang panahon (t = 0,1,2,...,T);

Yong– rate ng diskwento na katumbas ng rate ng pagbabalik sa kapital na katanggap-tanggap sa mamumuhunan.

Layunin ng koepisyent Yong ay binubuo sa pansamantalang pag-order ng mga pondo ng iba't ibang yugto ng panahon. Ang pang-ekonomiyang kahulugan nito: anong taunang porsyento ng kita ang gusto o maaaring makuha ng isang mamumuhunan sa kapital na kanyang ipinuhunan. Kapag itinatakda ito, kadalasan ay nagpapatuloy sila mula sa antas ng inflation at ang tinatawag na ligtas o garantisadong antas ng pagbabalik sa mga pamumuhunan sa pananalapi, na ibinibigay ng bangko ng estado kapag nakikitungo sa mga mahalagang papel. Ang isang mahalagang punto kapag tinutukoy ang rate ng diskwento ay isinasaalang-alang ang panganib. Ang panganib sa proseso ng pamumuhunan ay lumilitaw sa anyo ng isang posibleng pagbaba o pagkawala ng tunay na kita sa namuhunan na kapital kumpara sa inaasahan.

Inirerekomenda na ihambing ang iba't ibang mga opsyon para sa mga proyekto sa pamumuhunan at piliin ang pinakamahusay na isinasaalang-alang ang paggamit ng iba't ibang mga tagapagpahiwatig, na kinabibilangan ng:

· net present value (NPV) o integral effect;

· indeks ng kakayahang kumita (ID);

· panloob na rate ng pagbabalik (IRR);

· panahon ng pagbabayad;

· iba pang mga tagapagpahiwatig na sumasalamin sa mga interes ng mga kalahok at mga detalye ng proyekto.

Net present value (NPV o NPV) tinutukoy ng formula:

saan: Sinabi ni Rt– pagtatasa ng mga resulta (halaga ng mga cash na resibo) na nakamit sa ika-tth hakbang;

3t– pagtatasa ng mga gastos (pamumuhunan ng mga pondo) sa panahon t;

(Rt – 3t)– epekto na nakamit sa ika-tth hakbang.

Ang netong kasalukuyang halaga ay ang resulta ng proyekto, na siyang kabuuan ng mga kasalukuyang epekto para sa buong panahon ng pagsingil, na tinukoy bilang ang labis ng mga may diskwentong resibo ng cash sa halaga ng mga may diskwentong gastos sa pamumuhunan.

Kapag naghahambing ng mga opsyon sa proyekto sa pamumuhunan, ang isa na may pinakamataas na net present value ay mas epektibo. Kung NPV<0, то проект неэффективен, и от него следует отказаться.

Mayroong iba't ibang mga pagbabago ng mga formula para sa pagtukoy ng integral na epekto, na sumasalamin sa iba't ibang antas ng detalye ng mga mapagkukunan ng pera na dumadaan sa negosyo sa panahon ng pagsingil, i.e. kita at gastos.

Pref liability Index (ID o PI) kumakatawan sa ratio ng kabuuan ng mga pinababang epekto sa halaga ng pamumuhunan sa kapital. Ito ay tinutukoy ng formula:

saan: 3t*– pagtatasa ng kasalukuyang mga gastos sa ika-t-hakbang;

SA– ang halaga ng may diskwentong pamumuhunan sa kapital:

Ang index ng kakayahang kumita ay nagpapakita ng average na taunang kita sa namuhunan na kapital sa panahon ng accounting.

Ang indicator na ito ay malapit na nauugnay sa net present value. Kung NPV > 0, pagkatapos ay ID > 1 at vice versa. Kung ID>1, epektibo ang proyekto, kung ID<1 – неэффективен. При ИД=1 проект не является ни прибыльным, ни убыточным. Критерием выбора наиболее эффективного варианта является максимальное значение индекса доходности.

Hindi tulad ng net present value, ang profitability index ay isang relatibong indicator. Dahil dito, napakaginhawa kapag pumipili ng isang proyekto mula sa isang bilang ng mga alternatibo na may humigit-kumulang sa parehong mga halaga ng NPV, o kapag nag-iipon ng isang portfolio ng pamumuhunan na may pinakamataas na kabuuang halaga ng NPV.

Panloob na rate ng kita sa mga pamumuhunan(GNI) ay kumakatawan sa discount rate (Evn), kung saan ang halaga ng mga pinababang epekto ay katumbas ng pinababang capital investment o ang netong kasalukuyang halaga ay zero:

Ang kahulugan ng pagkalkula ng tagapagpahiwatig na ito kapag sinusuri ang kahusayan sa ekonomiya ng mga nakaplanong pamumuhunan ay ang mga sumusunod: Ipinapakita ng IRR ang pinakamataas na pinahihintulutang kamag-anak na antas ng kita na maaaring iugnay sa isang partikular na proyekto. Halimbawa, kung ang isang proyekto ay ganap na pinondohan ng isang pautang mula sa isang komersyal na bangko, kung gayon ang halaga ng IRR ay nagpapakita ng pinakamataas na limitasyon ng katanggap-tanggap na antas ng rate ng interes ng bangko, kung saan ang proyekto ay magiging hindi kumikita.

Pamantayan sa pagpili – ang pinakamataas na halaga ng GNI, sa kondisyon na ito ay lumampas sa pinakamababang rate ng interes sa bangko.

Payback period ng pamumuhunan– ang pinakamababang agwat ng oras (mula sa simula ng proyekto), kung saan ang integral na epekto ay nagiging at pagkatapos ay nananatiling hindi negatibo. Sa madaling salita, ito ang panahon kung saan ang mga paunang pamumuhunan at iba pang mga gastos na nauugnay sa pamumuhunan ay sakop ng kabuuang mga resulta ng pagpapatupad nito. Ang mga simple (hindi diskwento) at mga paraan ng diskwento para sa pagtatasa ng return on investment ay nagbibigay-daan sa amin na hatulan ang pagkatubig at pagiging peligroso ng proyekto, dahil ang mahabang payback ay nangangahulugan ng pagbawas sa pagkatubig ng proyekto o pagtaas ng panganib.

Ang pangkalahatang formula para sa pagkalkula ng panahon ng pagbabayad ay:

Ang isa pang paraan para sa pagtukoy ng panahon ng pagbabayad ay mas makatwiran. Kapag ginagamit ang pamamaraang ito, ang payback period ay nauunawaan bilang ang tagal ng panahon kung saan ang halaga ng netong kita na nadiskwento sa oras ng pagkumpleto ng pamumuhunan ay katumbas ng halaga ng may diskwentong pamumuhunan.

Ratio ng kahusayan sa pamumuhunan nailalarawan ang taunang kakayahang kumita ng lahat ng namuhunan na kapital, kabilang ang share capital. Natutukoy ito sa pamamagitan ng paghahati ng average na taunang kita sa average na pamumuhunan. Inihahambing namin ang tagapagpahiwatig na ito sa return on advanced capital ratio, na kinakalkula sa pamamagitan ng paghati sa kabuuang netong kita ng negosyo sa kabuuang halaga ng mga pondong naisulong sa mga aktibidad nito.

Bilang karagdagan sa mga isinasaalang-alang na mga tagapagpahiwatig, kapag sinusuri ang mga proyekto sa pamumuhunan, ang iba pang pamantayan ay ginagamit din, kabilang ang integral na kahusayan sa gastos, break-even point, mga koepisyent ng pagtatasa ng pananalapi ng proyekto (kakayahang kumita, paglilipat, katatagan ng pananalapi, pagkatubig), mga katangian ng seksyon ng pananalapi ng plano sa negosyo. Kasama sa mga pangunahing kategorya na pinagbabatayan ng katwiran para sa isang plano sa pananalapi ang mga konsepto ng totoong daloy ng pera, balanse ng totoong pera, at balanse ng totoong pera.

Kapag nagpapatupad ng isang proyekto sa pamumuhunan, ang pamumuhunan, pagpapatakbo at mga aktibidad sa pananalapi at ang mga pagpasok at paglabas ng mga pondo na naaayon sa mga ganitong uri ng aktibidad ay nakikilala.

Ang tunay na daloy ng pera ay ang pagkakaiba sa pagitan ng pagpasok at paglabas ng mga pondo mula sa pamumuhunan at mga aktibidad sa pagpapatakbo sa bawat panahon ng proyekto. Ang daloy ng totoong pera ay kumikilos sa mga kalkulasyon ng komersyal na kahusayan bilang isang epekto sa ika-tth hakbang (Et) .

Ang isang kinakailangang kondisyon para sa pagtanggap ng proyekto ay isang positibong balanse ng naipon na totoong pera sa bawat panahon ng pagpapatupad ng proyekto.

Wala sa mga nakalistang indicator sa kanyang sarili ay sapat para sa pag-aampon ng proyekto. Ang pagpili ng ilang mga tagapagpahiwatig ng kahusayan sa pamumuhunan ay tinutukoy ng mga tiyak na layunin ng pagsusuri sa pamumuhunan.

Commercial viability. Ang kahusayan sa komersyal ay tinutukoy ng ratio ng mga gastos at mga resulta na nagbibigay ng kinakailangang rate ng pagbabalik. Ang komersyal na kahusayan ay maaaring kalkulahin kapwa para sa proyekto sa kabuuan at para sa mga indibidwal na kalahok nito.

Ang pinalaki na algorithm para sa pagtatasa ng komersyal na kahusayan ay kinabibilangan ng mga sumusunod na pamamaraan:

· pagkalkula ng daloy at balanse ng totoong pera para sa lahat ng uri ng aktibidad (pamumuhunan, produksyon, at pananalapi sa bawat panahon ng proyekto;

· pagtukoy sa katanggap-tanggap ng proyekto depende sa balanse ng naipon na totoong pera;

· pagkalkula ng integral performance indicators para sa bawat opsyon sa investment project;

· paghahambing na pagsusuri ng mga tagapagpahiwatig ng pagganap at pagpili ng pinakamahusay na opsyon ayon sa tinukoy na pamantayan.

Ang aktibidad sa pamumuhunan ay isa sa pinakamahalagang aspeto ng paggana ng anumang komersyal na organisasyon. Ang mga dahilan para sa pangangailangan para sa pamumuhunan ay ang pag-update ng umiiral na materyal at teknikal na base, pagtaas ng dami ng produksyon, at pagbuo ng mga bagong uri ng aktibidad.

Ang proseso ng pamumuhunan ay gumaganap ng isang mahalagang papel sa ekonomiya ng anumang bansa.

Ang pamumuhunan ay higit na tumutukoy sa paglago ng ekonomiya ng estado, trabaho ng populasyon at bumubuo ng isang mahalagang elemento ng batayan kung saan nakabatay ang pag-unlad ng ekonomiya ng lipunan. Samakatuwid, ang problema na nauugnay sa epektibong pagpapatupad ng pamumuhunan ay nararapat na seryosong pansin.

Ang pangunahing direksyon ng paunang pagsusuri ay upang matukoy ang mga tagapagpahiwatig ng posibleng kahusayan sa ekonomiya ng mga pamumuhunan, i.e. return on capital investments na ibinigay ng proyekto. Bilang isang patakaran, ang mga kalkulasyon ay isinasaalang-alang ang aspeto ng oras ng halaga ng pera. Kadalasan, ang isang negosyo ay nahaharap sa isang sitwasyon kung saan mayroong isang bilang ng mga alternatibong (mutually exclusive) na mga proyekto sa pamumuhunan. Natural, may pangangailangan na ihambing ang mga proyektong ito at piliin ang pinakakaakit-akit sa mga ito ayon sa ilang pamantayan.

Sa isang ekonomiya ng merkado, mayroong maraming mga pagkakataon sa pamumuhunan.

Kasabay nito, ang halaga ng mga mapagkukunang pinansyal na magagamit para sa pamumuhunan ay limitado para sa anumang negosyo. Samakatuwid, ang gawain ng pag-optimize ng badyet sa pamumuhunan ng kapital ay may partikular na kaugnayan.

Kaugnay ng nasa itaas, ang mga sumusunod na isyu ay isasaalang-alang sa gawain:

1. Mga pamamaraan para sa pagsusuri sa pagiging epektibo ng mga proyekto sa pamumuhunan.

2. Pagpapasiya ng kahusayan sa ekonomiya ng proyekto sa pamumuhunan.

Ang layunin ng gawaing kurso ay isaalang-alang ang iba't ibang mga pamamaraan para sa pagtatasa ng pagiging epektibo ng isang proyekto sa pamumuhunan.

1. Mga pamamaraan para sa pagtatasa ng pagiging epektibo ng mga proyekto sa pamumuhunan

Ang proseso ng paggawa ng mga desisyon sa pamamahala ng isang likas na pamumuhunan ay batay sa pagtatasa at paghahambing ng dami ng mga iminungkahing pamumuhunan at mga resibo ng cash sa hinaharap. Dahil ang mga inihambing na tagapagpahiwatig ay tumutukoy sa iba't ibang mga punto sa oras, ang pangunahing isyu dito ay ang problema ng kanilang pagkakahambing. Maaari itong tratuhin nang iba depende sa umiiral na layunin at subjective na mga kondisyon: ang inflation rate, ang laki ng mga pamumuhunan at nabuong mga kita, ang forecasting horizon, ang antas ng mga kwalipikasyon ng mga analyst, atbp.

Ang pamantayang ginamit sa pagsusuri ng aktibidad ng pamumuhunan ay maaaring nahahati sa dalawang pangkat depende sa kung ang parameter ng oras ay isinasaalang-alang o hindi:

1. Batay sa mga may diskwentong pagpapahalaga ("dynamic" na pamamaraan):

1.1. Net kasalukuyang halaga - NPV;

1.3 Binagong internal rate ng return-MIRR;

1.4 Panloob na rate ng pagbabalik - IRR;

1.5. May diskwentong payback period ng mga pamumuhunan - DPP.

2. Batay sa mga pagtatantya ng accounting (mga pamamaraan ng "statistical"):

2.1. Payback period ng mga pamumuhunan - PP;

2.2. Ratio ng kahusayan sa pamumuhunan - ARR.

Hanggang sa kamakailan lamang, ang pagkalkula ng kahusayan ng mga pamumuhunan sa kapital ay isinasagawa pangunahin mula sa isang punto ng "produksyon" at hindi nakakatugon sa mga kinakailangan ng mga namumuhunan sa pananalapi:

Una, ang mga static na pamamaraan ay ginamit upang kalkulahin ang pagiging epektibo ng mga pamumuhunan, na hindi isinasaalang-alang ang kadahilanan ng oras, na napakahalaga para sa isang mamumuhunan sa pananalapi;

Pangalawa, ang mga tagapagpahiwatig na ginamit ay naglalayong kilalanin ang epekto ng produksyon ng mga pamumuhunan, i.e. pagtaas ng produktibidad sa paggawa, pagbabawas ng mga gastos bilang resulta ng mga pamumuhunan, ang kahusayan sa pananalapi na kung saan ay nawala sa background.

Samakatuwid, upang masuri ang kahusayan sa pananalapi ng isang proyekto, ipinapayong gamitin ang tinatawag na. "dynamic" na mga pamamaraan, pangunahing batay sa diskwento sa mga cash flow na nabuo sa panahon ng pagpapatupad ng proyekto. Ang paggamit ng diskwento ay nagpapahintulot sa amin na ipakita ang pangunahing prinsipyo na "ang pera ng bukas ay mas mura kaysa sa ngayon" at sa gayon ay isinasaalang-alang ang posibilidad ng mga alternatibong pamumuhunan sa rate ng diskwento. Ang pangkalahatang pamamaraan ng lahat ng mga dinamikong pamamaraan para sa pagtatasa ng kahusayan ay karaniwang pareho at batay sa pagtataya ng positibo at negatibong mga daloy ng salapi (halos pagsasalita, mga gastos at kita na nauugnay sa pagpapatupad ng proyekto) para sa panahon ng pagpaplano at paghahambing ng nagresultang balanse ng pera daloy, na may diskwento sa naaangkop na rate, na may mga gastos sa pamumuhunan .

Malinaw, ang diskarte na ito ay nagsasangkot ng pangangailangan na gumawa ng isang bilang ng mga pagpapalagay, na medyo mahirap ipatupad sa pagsasanay (lalo na sa mga kondisyon ng Russia). Tingnan natin ang dalawa sa pinaka-halatang mga hadlang.

Una, kinakailangan na tama na tantiyahin hindi lamang ang dami ng paunang pamumuhunan sa kapital, kundi pati na rin ang mga kasalukuyang gastos at kita para sa buong panahon ng proyekto. Ang buong conventionality ng naturang data ay halata kahit na sa isang matatag na ekonomiya na may predictable na mga antas ng presyo at istraktura at isang mataas na antas ng kaalaman sa merkado. Sa ekonomiya ng Russia, ang dami ng mga pagpapalagay na kailangang gawin kapag kinakalkula ang mga daloy ng pera ay hindi masusukat na mas mataas (ang katumpakan ng forecast ay isang function ng antas ng sistematikong panganib).

Pangalawa, upang magsagawa ng mga kalkulasyon gamit ang mga dynamic na pamamaraan, ginagamit ang premise ng katatagan ng pera kung saan tinasa ang mga daloy ng pera. Sa pagsasagawa, ang paunang kinakailangan na ito ay ipinatupad sa pamamagitan ng paggamit ng mga maihahambing na presyo (na may posibleng kasunod na pagsasaayos ng mga resulta na isinasaalang-alang ang inaasahang mga rate ng inflation) o ang paggamit ng isang matatag na dayuhang pera para sa mga kalkulasyon. Ang pangalawang paraan ay mas angkop sa kaso ng pagpapatupad ng isang proyekto sa pamumuhunan kasama ng mga dayuhang mamumuhunan.

Siyempre, ang parehong mga pamamaraan na ito ay malayo sa perpekto: sa unang kaso, ang mga posibleng pagbabago sa istraktura ng presyo ay nananatiling hindi nakikita; sa pangalawa, bilang karagdagan dito, ang pangwakas na resulta ay naiimpluwensyahan din ng mga pagbabago sa istruktura ng foreign exchange at mga presyo ng ruble, inflation ng dayuhang pera mismo, pagbabago ng halaga ng palitan, atbp.

Sa pagsasaalang-alang na ito, ang tanong ay lumitaw tungkol sa pagpapayo ng paggamit ng mga dinamikong pamamaraan para sa pagsusuri ng mga pamumuhunan sa produksyon sa pangkalahatan: pagkatapos ng lahat, sa mga kondisyon ng mataas na kawalan ng katiyakan at kapag gumagawa ng iba't ibang uri ng mga pagpapalagay at pagpapasimple, ang mga resulta ng kaukulang mga kalkulasyon ay maaaring maging mas malayo pa sa katotohanan.

Dapat pansinin, gayunpaman, na ang layunin ng dami ng mga pamamaraan para sa pagtatasa ng kahusayan ay hindi isang perpektong pagtataya ng halaga ng inaasahang kita, ngunit, una sa lahat, upang matiyak ang pagiging maihahambing ng mga proyektong isinasaalang-alang sa mga tuntunin ng kahusayan, batay sa ilang layunin at re-verify na pamantayan, at sa gayon ay inihahanda ang batayan para sa paggawa ng mga panghuling solusyon.

Ang pagtatasa ng pagbuo at pagpapakalat ng mga dinamikong pamamaraan para sa pagtukoy ng pagiging epektibo ng mga pamumuhunan ay nagpapatunay sa pangangailangan at posibilidad ng kanilang paggamit para sa pagsusuri ng mga proyekto sa pamumuhunan.

1.1 Net Present Value (NPV)

Ang pamamaraang ito ay batay sa paghahambing ng halaga ng orihinal na pamumuhunan (IC) sa kabuuang diskwentong net cash flow na nabuo nito sa panahon ng pagtataya. Dahil ang cash inflow ay ibinahagi sa paglipas ng panahon, ito ay may diskwento gamit ang factor r na itinakda ng analyst (investor) nang independyente batay sa taunang porsyento na pagbabalik na gusto niya o maaaring makuha sa kapital na kanyang ipinuhunan.

Ipagpalagay na ang isang pagtataya ay ginawa na ang isang pamumuhunan (IC) ay bubuo, sa loob ng n taon, taunang kita sa halagang P1, P2, ..., Pn.

Ang kabuuang naipon na halaga ng bawas na kita (PV) at net present value (NPV) ay ayon sa pagkakakalkula gamit ang mga formula:

, . (1)Malinaw, kung:

NPV > 0, kung gayon ang proyekto ay dapat tanggapin;

NPV< 0, то проект следует отвергнуть;

NPV = 0, kung gayon ang proyekto ay hindi kumikita o hindi kumikita.

Kapag nagtataya ng kita ayon sa taon, kinakailangan, kung maaari, na isaalang-alang ang lahat ng uri ng kita, parehong produksyon at hindi produksyon, na maaaring nauugnay sa isang partikular na proyekto. Kaya, kung sa pagtatapos ng panahon ng pagpapatupad ng proyekto ay binalak na makatanggap ng mga pondo sa anyo ng halaga ng pagpuksa ng kagamitan o ang pagpapalabas ng bahagi ng kapital na nagtatrabaho, dapat silang isaalang-alang bilang kita ng kaukulang mga panahon.

Kung ang proyekto ay hindi nagsasangkot ng isang beses na pamumuhunan, ngunit sunud-sunod na pamumuhunan ng mga mapagkukunang pinansyal sa loob ng m taon, kung gayon ang formula para sa pagkalkula ng NPV ay binago tulad ng sumusunod:

, (2)kung saan ang i ay ang inaasahang average na inflation rate.

Ang pagkalkula gamit ang mga formula sa itaas nang manu-mano ay medyo masinsinang paggawa, samakatuwid, para sa kaginhawaan ng paggamit nito at iba pang mga pamamaraan batay sa mga diskwentong paghahalaga, ang mga espesyal na istatistikal na talahanayan ay binuo kung saan ang mga halaga ng tambalang interes, mga kadahilanan ng diskwento, may diskwentong halaga ng ang monetary unit, atbp. ay naka-tabulate, depende sa time interval at discount factor value.

Ipadala ang iyong mabuting gawa sa base ng kaalaman ay simple. Gamitin ang form sa ibaba

Ang mga mag-aaral, nagtapos na mga estudyante, mga batang siyentipiko na gumagamit ng base ng kaalaman sa kanilang pag-aaral at trabaho ay lubos na magpapasalamat sa iyo.

Nai-post sa http://www.allbest.ru

Panimula

Ang lahat ng mga negosyo, sa isang paraan o iba pa, ay nauugnay sa mga aktibidad sa pamumuhunan. Ang bawat organisasyon, bilang resulta ng mga aktibidad nito, ay nahaharap sa pangangailangan na mamuhunan sa pag-unlad at pagpapabuti nito. Sa madaling salita, upang umunlad ang isang kumpanya, kailangan nitong sumunod sa isang malinaw na tinukoy na patakaran para sa mga aktibidad sa pamumuhunan nito. Sa anumang promising na kumpanya, ang isa sa mga pinakamahalagang lugar ay inookupahan ng mga isyu ng pamamahala ng proseso ng pamumuhunan.

Sa isang ekonomiya ng merkado, mayroong maraming mga pagkakataon sa pamumuhunan. Ang bawat negosyo ay may limitadong libreng mapagkukunang pinansyal na magagamit para sa pamumuhunan. Bilang resulta, para sa bawat kumpanya kinakailangan na pumili ng pinakamainam na proyekto sa pamumuhunan, na kinakailangan para sa matagumpay na paggana nito at pangmatagalang pag-unlad.

Ang pagpapatupad ng mga layunin sa pamumuhunan ay nagsasangkot ng pagbuo ng mga proyekto sa pamumuhunan na nagbibigay sa mga mamumuhunan at iba pang mga kalahok ng proyekto ng kinakailangang impormasyon upang makagawa ng desisyon sa pamumuhunan.

Ang konsepto ng isang proyekto sa pamumuhunan ay maaaring mailalarawan sa dalawang paraan:

1) Bilang isang sistema na kinabibilangan ng isang hanay ng mga dokumentong pang-organisasyon, legal, pag-aayos at pananalapi na kinakailangan upang maisagawa ang anumang mga aksyon o naglalarawan sa mga pagkilos na ito;

2) Bilang isang aktibidad (kaganapan) na nagsasangkot ng pagpapatupad ng isang hanay ng mga aksyon na nagsisiguro sa pagkamit ng ilang mga layunin;

Tema ng gawaing kurso: "Pagsusuri sa ekonomiya ng isang proyekto sa pamumuhunan."

Ang layunin ng gawaing kurso: upang pagsamahin ang materyal ng panayam sa disiplina at magsagawa ng pagkalkula at analytical na gawain sa pagtatasa ng ekonomiya ng isang proyekto sa pamumuhunan sa mga sektor na bumubuo ng kapital ng ekonomiya.

Ang gawaing kurso ay binubuo ng dalawang bahagi:

· Ang unang bahagi ay binabalangkas ang mga pangunahing teoretikal na isyu ng problema ng pagsusuri sa ekonomiya ng mga pamumuhunan.

· Sa ikalawang bahagi, ang mga kalkulasyon ay isinasagawa upang suriin ang proyekto ng pamumuhunan.

Paksa ng pananaliksik: paunang pagsusuri ng mga proyekto sa pamumuhunan, kabilang ang mga tool kung saan posible na kalkulahin ang pagiging epektibo ng proyekto, kapwa sa yugtong ito at sa hinaharap:

· Komersyal na pagiging epektibo ng proyekto.

· Pinansyal na pagiging posible ng proyekto sa pamumuhunan.

· Payback period.

· Net kasalukuyang halaga.

· Index ng kakayahang kumita.

· Panloob na rate ng pagbabalik.

1. Teoretikal na bahagi.

1.1 Ang pamamaraan para sa pagbibigay-katwiran sa isang proyekto sa pamumuhunan.

Sa kabila ng iba't ibang mga diskarte na ginamit at mga pamamaraan na ipinapatupad sa pagbuo ng isang proyekto, palaging mayroong isang kadahilanan sa oras na gumaganap ng isang mahalagang papel sa pagtatasa ng isang proyekto sa pamumuhunan. Ang kadahilanan ng oras ay tumutukoy sa habang-buhay ng proyekto; kabilang dito ang 3 yugto:

· pre-investment;

· pamumuhunan;

· pagpapatakbo.

Kasama sa yugto ng pre-investment ang mga sumusunod na yugto:

Ipahayag ang pagtatasa ng mga pagkakataon sa pamumuhunan ng proyekto (batay sa pangkalahatang data ng proyekto sa pamumuhunan).

Mga paunang pag-aaral sa pagiging posible ng proyekto - pagtatasa ng konsepto at pag-aaral ng karagdagang data.

Pag-aaral ng pagiging posible ng proyekto - pagbibigay-katwiran sa pagiging posible at pagiging epektibo nito batay sa lahat ng magagamit na data at mga kadahilanan.

Konklusyon sa pagtatasa ng proyekto at paggawa ng desisyon sa pamumuhunan.

Ang isang mabilis na pagtatasa ng mga pagkakataon sa pamumuhunan ng isang proyekto ay isinasagawa upang paunang matukoy ang pagiging posible ng pagpapatupad at kakayahang kumita nito.

Ang feasibility study ay pangunahing nakabatay sa mga pangkalahatang pagtatantya at medyo pangkalahatan sa kalikasan. Depende sa likas na katangian ng mga kundisyong pinag-aaralan, ang alinman sa mga pangkalahatang pagkakataon o mga pagkakataong partikular sa proyekto ay ginalugad, o pareho.

Ang pananaliksik sa pangkalahatang pagkakataon ay isang pagsusuri ng data tungkol sa lugar ng proyekto: ang heograpikal at pang-ekonomiyang posisyon nito, ang likas na katangian ng trabaho at per capita na kita, binuo at potensyal na mga kadahilanan ng produksyon, likas na yaman, mga pagkakataon at gastos ng kanilang paggamit, imprastraktura, lalo na ang mga sistema ng transportasyon at supply ng enerhiya, ang mga pangunahing pag-export at pag-import ng isang partikular na lugar, ang pangangailangan para sa mga produktong inaasahang gagawin, pati na rin ang mga kapasidad ng mga organisasyon ng konstruksiyon na kinakailangan upang ipatupad ang proyekto, at mga karagdagang gastos na nauugnay sa pagpapatupad ng proyekto sa ibinigay na lugar.

Ang pananaliksik sa mga posibilidad ng mga partikular na proyekto ay ang pagkilala sa mga pangkalahatang pagkakataon sa pamumuhunan at pagsusuri ng pangkalahatang data ng proyekto ng pamumuhunan: ang pangangailangan para sa mga partikular na produkto sa domestic at dayuhang merkado, hilaw na materyales, lokasyon ng lugar ng konstruksiyon, tinatayang kapasidad at likas na katangian ng mga proseso ng produksyon, mga kinakailangan sa tauhan, tiyempo ng proyekto , pamumuhunan at mga gastos sa produksyon, pinagmumulan ng financing, komersyal na kakayahang kumita ng proyekto at pambansang benepisyo sa ekonomiya mula sa pagpapatupad nito, atbp.

Para sa mga umiiral na negosyo, sinusuri din nila ang data sa hanay ng mga produktong ginawa, ang dami ng kanilang output at ang antas ng sertipikasyon, pati na rin ang positibo at negatibong mga kadahilanan sa aktibidad ng negosyo sa kabuuan, ang antas ng teknolohiya at mga katangian. ng mga kasalukuyang kagamitan.

Batay sa mga resulta ng pag-aaral ng mga pagkakataon sa pamumuhunan, ang isang konklusyon ay iginuhit.

Gayunpaman, ang desisyon na mamuhunan sa mga proyekto ay karaniwang ginagawa pagkatapos ng isang pag-aaral sa pagiging posible, na isang mahaba at mahal na proseso. Kaugnay nito, bago ilaan ang mga pondo para sa naturang pag-aaral, ang isang paunang pag-aaral sa pagiging posible ay isinasagawa upang suriin ang konsepto ng proyekto, na itinuturing bilang isang intermediate na yugto sa pagitan ng pag-aaral ng pagiging posible ng proyekto at ang pag-aaral ng pagiging posible nito, ang pagkakaiba sa pagitan ng mga ito ay pangunahin sa antas. detalye ng nakuhang impormasyon.

Sa yugto ng paunang pag-aaral ng pagiging posible, pinag-aaralan ang mga posibleng alternatibong pang-ekonomiya: kapasidad ng merkado at negosyo (demand at pananaliksik sa merkado, pagbebenta at marketing, programa ng produksyon at kapasidad ng negosyo). Mga gastos sa materyal; lokasyon ng negosyo at site ng konstruksiyon; teknikal na aspeto ng proyekto (teknolohiya at kagamitan, komposisyon ng mga proyekto sa civil engineering); mga gastos sa overhead (pangkalahatan ng halaman, administratibo at komersyal). Mga tauhan (manggagawa, inhinyero at empleyado); tiyempo ng proyekto, aspetong pinansyal (mga mapagkukunan ng financing ng proyekto, mga gastos sa pamumuhunan, kakayahang kumita sa komersyo at mga gastos sa produksyon).

Batay sa mga resulta ng isang paunang pag-aaral sa pagiging posible, ang mga konklusyon ay iginuhit na:

· ang pamumuhunan ay napaka-promising na ang isang desisyon tungkol dito ay maaaring gawin batay sa impormasyong nakuha sa yugto ng paunang pag-aaral sa pagiging posible; lahat ng aspeto ng proyekto ay mahalaga sa mga tuntunin ng pagiging posible at nangangailangan ng maingat na pag-aaral sa pamamagitan ng functional o pagsuporta sa mga pag-aaral, tulad ng mga survey sa merkado, laboratoryo at pilot production test;

· binibigyang-katwiran ng konsepto ng proyekto ang pangangailangang magsagawa ng detalyadong pagsusuri at bumuo ng feasibility study.

Ang feasibility study ng proyekto ay nagsisilbing batayan sa paggawa ng desisyon na mamuhunan sa proyektong ito.

Ang pag-aaral na ito ay dapat mag-ambag sa pagbuo ng isang proyekto ng isang tiyak na kapasidad sa isang partikular na itinalagang lugar gamit ang isang partikular na uri o uri ng teknolohiya, depende sa mga lokal na kondisyon, na may itinatag na halaga ng pamumuhunan, kalkuladong mga gastos sa produksyon at mga kita sa pagbebenta na may kakayahang magbigay isang return on investment sa loob ng nakaplanong panahon.

Bilang resulta ng umuulit na proseso ng pananaliksik na may feedback at mga cross-link, na sumasaklaw sa mga posibleng alternatibong solusyon sa mga programa sa produksyon, pagpili ng lokasyon ng mga site ng produksyon, at teknolohiya. Ang mga opsyon sa gastos para sa pang-industriya at sibil na konstruksyon, teknolohiya at mga hakbang sa organisasyon ay dapat bawasan ang dami ng pamumuhunan at mga gastos sa produksyon.

Kung ang data na nakuha ay nagpapahiwatig ng hindi sapat na kakayahang kumita ng proyekto, ang mga parameter nito ay dapat ayusin. Kung, bilang isang resulta ng paulit-ulit na pagsusuri, ang proyektong ito ay muling lumabas na hindi kumikita, pagkatapos ito ay tinanggihan mula sa pagpapatupad.

Ang yugto ng pamumuhunan ng pagpapatupad ng proyekto ay binubuo ng mga sumusunod na aktibidad:

· pagtatayo ng mga pasilidad na kasama sa proyekto;

· pag-install ng kagamitan;

· paggawa ng commissioning;

· paggawa ng mga prototype;

· naabot ang kapasidad ng disenyo.

Sa yugto ng pamumuhunan ng proyekto, ang mga asset ng negosyo ay nabuo, ang mga kontrata para sa supply ng mga hilaw na materyales at mga bahagi ay natapos, ang mga manggagawa at empleyado ay na-recruit, at isang portfolio ng mga order ay nabuo.

Ang huling yugto ng pagpapatakbo ng isang proyekto ay makabuluhang nakakaimpluwensya sa pagiging epektibo nito. Sa yugtong ito, ang mga sumusunod ay isinasagawa:

· sertipikasyon ng produkto;

· paglikha ng isang network ng dealer;

· paglikha ng mga repair center;

· kasalukuyang pagsubaybay sa mga economic indicator ng proyekto.

1.2 Konsepto ng kahusayan, kahusayan sa produksyon

Konsepto at uri ng kahusayan.

Ang kahusayan sa produksyon ay isang komprehensibong pagmuni-muni ng mga huling resulta ng paggamit ng lahat ng mga mapagkukunan ng produksyon sa isang tiyak na tagal ng panahon.

Ang kahusayan sa produksyon ay nagpapakita ng pagtaas sa produktibidad ng paggawa, ang buong paggamit ng kapasidad ng produksyon, hilaw na materyales at materyal na mapagkukunan, at ang pagkamit ng pinakamalaking resulta sa pinakamababang halaga.

Ang pagtatasa ng kahusayan sa ekonomiya ay natutukoy sa pamamagitan ng paghahambing ng mga gastos sa mga resulta ng produksyon, kung saan ang mga resulta ng produksyon ay nauunawaan bilang kapaki-pakinabang na huling resulta nito sa anyo ng:

1) ang materialized na resulta ng proseso ng produksyon, na sinusukat sa dami ng produksyon sa pisikal at monetary na anyo;

2) ang pambansang pang-ekonomiyang resulta ng mga aktibidad ng negosyo, na kinabibilangan hindi lamang ang dami ng mga produktong gawa, ngunit sumasaklaw din sa halaga ng consumer nito.

Ang pangwakas na resulta ng produksyon at pang-ekonomiyang aktibidad ng negosyo, para sa isang tiyak na tagal ng panahon, ay mga net na produkto, i.e. bagong likhang halaga, at ang pangwakas na resulta sa pananalapi ng aktibidad na komersyal ay tubo.

Ang kahusayan sa produksyon ay maaaring maiuri ayon sa indibidwal na pamantayan sa mga sumusunod na uri:

Ayon sa lugar kung saan nakuha ang epekto: lokal (self-supporting) at pambansang ekonomiya;

Sa pamamagitan ng mga kahihinatnan: pang-ekonomiya, kapaligiran at panlipunan;

Ayon sa layunin ng kahulugan: absolute (nailalarawan ang pangkalahatang magnitude ng epekto o bawat yunit ng gastos o mapagkukunan) at comparative (kapag pumipili ng pinakamainam na opsyon mula sa ilang mga opsyon para sa pang-ekonomiya o iba pang mga desisyon);

Sa antas ng pagtaas (pag-uulit): pangunahin (isang beses na epekto) at pagpaparami (multiple-repeating);

Ang pagkamit ng epektong pang-ekonomiya o panlipunan ay nauugnay sa pangangailangang ipatupad ang kasalukuyan at minsanang mga gastos. Ang mga gastos na kasama sa gastos ng produksyon ay kasalukuyang. Kasama sa isang beses na gastos ang mga paunang pondo para sa paglikha ng mga nakapirming asset at ang pagtaas ng kapital sa paggawa sa anyo ng mga pamumuhunan sa kapital, na nagbibigay ng pagbabalik lamang pagkatapos ng ilang panahon.

Pagsusukat ng kahusayan: pamantayan at sistema ng mga tagapagpahiwatig ng kahusayan ng produksyon.

Ang pagsukat ng kahusayan sa produksyon ay nagsasangkot ng pagtatatag ng isang pamantayan ng kahusayan sa ekonomiya, na dapat na pare-pareho para sa lahat ng bahagi ng ekonomiya - mula sa negosyo hanggang sa pambansang ekonomiya sa kabuuan. Kaya, ang paglago ng produktibidad ng panlipunang paggawa ay isang pangkalahatang pamantayan para sa kahusayan sa ekonomiya ng produksyon.

Sa kasalukuyan, ang kahusayan sa ekonomiya ng produksyon ay tinasa batay sa pamantayang ito, na ipinahayag sa pag-maximize ng paglago ng pambansang kita (net output) bawat yunit ng paggawa. Sa antas ng negosyo, ang pag-maximize ng kita ay maaaring magsilbi bilang isang anyo ng isang solong pamantayan para sa pagiging epektibo ng mga aktibidad nito.

Ang kahusayan sa produksyon ay nakakahanap ng isang tiyak na pagpapahayag ng dami sa isang magkakaugnay na sistema ng mga tagapagpahiwatig na nagpapakilala sa kahusayan ng paggamit ng mga pangunahing elemento ng proseso ng produksyon. Ang sistema ng mga tagapagpahiwatig ng kahusayan sa ekonomiya ng produksyon ay dapat sumunod sa mga sumusunod na prinsipyo:

Tukuyin ang antas ng kahusayan ng paggamit ng lahat ng uri ng mapagkukunang ginagamit sa produksyon;

Pasiglahin ang pagpapakilos ng mga reserbang intra-produksyon upang mapataas ang kahusayan sa produksyon;

Tiyakin ang kaugnayan sa pagitan ng criterion at ng sistema ng mga tiyak na tagapagpahiwatig ng kahusayan sa produksyon;

Magbigay ng pagsukat ng kahusayan sa produksyon sa iba't ibang antas ng pamamahala.

Isinasaalang-alang ang mga prinsipyong ito, ang sumusunod na sistema ng mga tagapagpahiwatig ng kahusayan ng produksyon ay tinukoy:

1) pangkalahatang mga tagapagpahiwatig (produksyon ng netong output bawat yunit ng input ng mapagkukunan; tubo bawat yunit ng kabuuang input; bahagi ng pagtaas ng produksyon dahil sa pagtindi ng produksyon; epekto sa ekonomiya ng paggamit ng isang yunit ng output, kakayahang kumita ng produksyon),

2) mga tagapagpahiwatig ng kahusayan ng paggamit ng mga asset ng produksyon (kabuuang produktibidad ng kapital; produktibidad ng kapital ng aktibong bahagi ng mga fixed asset; kakayahang kumita ng mga fixed asset; intensity ng kapital bawat yunit ng produksyon; rate ng paggamit ng pinakamahalagang uri ng mga hilaw na materyales at materyales ; intensity ng materyal bawat yunit ng produksyon),

3) mga tagapagpahiwatig ng kahusayan ng paggamit ng mga mapagkukunan sa pananalapi (kakayahang kumita ng kapital na nagtatrabaho; paglilipat ng kapital na nagtatrabaho; kakayahang kumita ng mga pamumuhunan sa kapital; kamag-anak na pagpapalabas ng kapital na nagtatrabaho; mga tiyak na pamumuhunan sa kapital (bawat yunit ng pagtaas ng kapasidad o produksyon); panahon ng pagbabayad ng pamumuhunan sa kapital, atbp.),

4) mga tagapagpahiwatig ng kahusayan ng paggamit ng paggawa (tauhan) - ang bahagi ng paglago ng produksyon dahil sa pagtaas ng produktibidad ng paggawa; rate ng paglago ng produktibidad ng paggawa; lakas ng paggawa bawat yunit ng produksyon; tindi ng sahod sa bawat yunit ng produksyon; ganap at relatibong pagpapalaya ng mga manggagawa; koepisyent ng paggamit ng kapaki-pakinabang na oras ng pagtatrabaho.

Ang buong iba't ibang mga kadahilanan ng paglago ng kahusayan ay maaaring maiuri ayon sa tatlong pamantayan:

1) mga mapagkukunan ng paglago ng kahusayan, ang pangunahing nito ay: pagbabawas ng paggawa, kapital, materyal, at kapital na intensity ng produksyon, pagtitipid ng oras, rasyonal na paggamit ng likas na yaman at pagpapabuti ng kalidad ng produkto;

2) ang mga pangunahing direksyon ng pag-unlad at pagpapabuti ng produksyon, na kinabibilangan ng: pagpapabuti ng istraktura ng produksyon, pagtaas ng teknikal at pang-ekonomiyang antas ng produksyon; pagpapatupad ng mga sistema ng pamamahala ng organisasyon; pagpapabilis ng pag-unlad ng siyensya at teknolohikal, pagpapabuti ng mga anyo at pamamaraan ng pag-aayos ng produksyon, aktibidad ng paggawa, pagganyak, pagpaplano, atbp.

3) ang antas ng pagpapatupad sa sistema ng pamamahala ng produksyon, depende sa kung aling mga kadahilanan ang nahahati sa:

a) panlabas - ito ay ang pagpapabuti ng sektoral na istraktura ng industriya at produksyon, estado, panlipunan at pang-ekonomiyang mga patakaran, ang pagbuo ng imprastraktura sa merkado at relasyon sa merkado at iba pang mga kadahilanan.

b) panloob (in-production), ang pangunahing kung saan ay: pagbuo ng mga bagong uri ng mga produkto; pagpapakilala ng pinakabagong kagamitan at progresibong teknolohiya. Mekanisasyon at automation; pagpapabuti ng paggamit ng enerhiya, gasolina, hilaw na materyales, materyales; pagpapabuti ng istilo ng pamamahala, atbp.;

1.3 Mga pamamaraang pamamaraan sa pagtatatag ng quantitative assessment ng discount rate

Kapag tinatasa ang pagiging epektibo ng isang proyekto o pinipili ang pagiging posible ng pakikilahok sa pagpapatupad nito, ang problema sa pagsukat ng mga pondo na binayaran o natanggap sa iba't ibang mga punto sa oras ay palaging lumitaw. Ang problema ay hindi lamang na ang mga mamumuhunan, na may libreng cash, ay may mga alternatibong pagkakataon para magamit ito at kumita, kundi pati na rin sa hindi pantay na halaga ng cash sa paglipas ng panahon.

Upang matukoy ang kakayahang kumita ng mga pamumuhunan sa paglipas ng panahon, ginagamit ang diskwento - ang proseso ng pagdadala ng mga daloy ng salapi sa iba't ibang oras (mga resibo at pagbabayad) sa isang punto ng oras. Ang pangalan ng termino ay nagmula sa salitang "diskwento" - isang diskwento sa presyo ng isang obligasyon sa utang sa paunang pagbabayad ng interes para sa paggamit ng isang pautang.

Kung ang kita sa loob ng ilang panahon ay lumampas sa mga gastos, kadalasang pinag-uusapan natin ang tungkol sa mga positibong daloy ng salapi o netong kita; kung ang mga gastos ay lumampas sa kita, kung gayon ang mga ito ay karaniwang tinatawag na cash outflow o netong gastos.

Ang rate ng diskwento E ay isang tinukoy na pangunahing pamantayan sa ekonomiya na ginagamit sa pagtatasa ng pagiging epektibo ng proyekto. Ang mga sumusunod na mga rate ng diskwento ay nakikilala:

1. pang-ekonomiya - ginagamit sa pagkalkula ng mga tagapagpahiwatig ng panlipunang kahusayan at nailalarawan ang pinakamababang pangangailangan ng lipunan para sa panlipunang kahusayan. Ito ay itinuturing na isang pambansang parameter at dapat na itakda sa gitna ng mga awtoridad sa pamamahala ng ekonomiya.

2. komersyal - ginagamit kapag tinatasa ang komersyal na bisa ng proyekto at tinutukoy na isinasaalang-alang ang alternatibong kahusayan ng paggamit ng kapital.

3. badyet - ginagamit sa pagkalkula ng mga tagapagpahiwatig ng kahusayan sa badyet, na itinatag ng mga pederal o rehiyonal na awtoridad sa pananalapi, kung saan ang mga tagubilin ay tinasa ang kahusayan sa badyet ng proyekto.

4. rehiyonal - ang antas ng diskwento sa lipunan ay maaaring iakma ng mga awtoridad sa rehiyon.

5. kalahok sa proyekto - sumasalamin sa pagiging epektibo ng pakikilahok sa proyekto ng mga negosyo, kumpanya at iba pang mga kalahok, na pinili ng mga kalahok mismo.

Mga pamamaraang pamamaraan sa pagkalkula ng rate ng diskwento E kapag tinutukoy ang pagiging epektibo sa lipunan ng isang proyekto.

Mayroong ilang mga modelo para sa pagtukoy ng rate ng diskwento E para sa isang partikular na kaso, ngunit lahat sila ay batay sa pagsusuri ng isang homogenous na function ng produksyon na naglalarawan ng pinakamainam na mode ng paggana ng ekonomiya.

Ang pinakasimple sa mga modelong ito ay maaaring makuha batay sa mga sumusunod na pagsasaalang-alang: Ang paglago ng GDP dahil sa paglago ng nakapirming kapital ay katumbas ng pagkakaiba sa pagitan ng kabuuang pagtaas at ang bahagi na tinutukoy ng paglago ng mga mapagkukunan ng paggawa at ang pagpapakilala ng siyentipiko at teknikal na pag-unlad .

D GDP = GDP (c - h - g),