Antreprenorii autohtoni au acces la afaceri folosind unitățile monetare ale altor state. Dar toate tranzacțiile în derulare, de la emiterea de numerar până la non-numerar transferuri bancare sunt strict reglementate de legile Federației Ruse. Mai jos, articolul analizează reevaluarea soldurilor valutare și nuanțele reevaluării, notează caracteristicile calculelor și contabilizarea diferențelor de curs valutar.

Esența reevaluării soldurilor valutare

Reevaluarea soldurilor în valută ale companiilor înseamnă procedura de conversie a acestora în străinătate unități monetare(RUB) la cursul de schimb oficial al Băncii Centrale din ziua reevaluării.

Se realizeaza:

- la data emiterii situațiile financiare(ultima zi a trimestrului);

- pe măsură ce cursul valutar fluctuează;

- la data transferului aprovizionare de bani din conturi sau transferul acestuia.

Procesul de reevaluare presupune:

- masa valutară, situată în casieria companiei;

- fonduri în conturi;

- documentatia de plata;

- investitii financiare.

Important! Diferența de curs valutar se calculează ca o abatere între evaluarea anterioară în RUB și noua valoare determinată la data revizuirii.

Reevaluarea soldurilor în valută la cumpărare

Achiziția de valută străină de către companii este necesară pentru dezvoltarea afacerilor, de exemplu, pentru a importa mărfuri. În contabilitate, trebuie formate următoarele înregistrări:

| Debit | Credit | Un comentariu |

| 57 | 51 | Au fost transferate fonduri pentru cumpărarea de valută străină |

| 52 (1-3) | 57 | Valuta străină creditată într-un cont special |

| 10 | 57 | Reflectarea reevaluării soldurilor valutare (diferența de cursuri de schimb ale Băncii Centrale și achiziții) |

| 91.2 | 57 | Contabilitate comision bancar |

| 51 | 57 | Creditarea sumelor neutilizate |

În cazul în care valută străină este cumpărată nu pentru operațiuni de import, trebuie înregistrate în contabilitate următoarele:

Ulterior, se reflectă rezultate financiare din operatie:

- Când cursul Băncii Centrale este mai mic decât cursul de cumpărare, diferența (cursul de schimb) este luată în considerare ca componentă a costurilor:

Dt 91,2 Kt 57

Suma reduce profitul companiei.

- Venitul din exploatare apare cu condiția ca cotația Băncii Centrale să depășească rata de cumpărare:

Dt 57 Kt 91.1

Profitul companiei este în creștere.

Exemplul 1 Mattiola a cumpărat 4.500 de dolari. Scopul achiziției de valută este plata indemnizațiilor de călătorie angajaților care călătoresc în străinătate.

265,5 mii de ruble au fost transferate băncii.

Banca a achiziționat dolari la rata de 57,3 ruble/dolar. Pentru operațiune, a anulat un comision:

(265.500/4500 - 57,3) 4500 \u003d 7.650 ruble.

Reevaluarea soldurilor în valută trebuie făcută după cum urmează:

| Debit | Credit | Sumă, mii de ruble | Descriere |

| 57 | 51 | 265,50 | Au fost transferați bani pentru achiziția de valută străină |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Transferul în contul de tranzit al valutei străine achiziționate |

| 91.2 | 57 | 7,650 | Comisionul băncii |

| 91.2 | 57 | 2,250 ((57,3-56,8) 4500) | Diferență de curs valutar marcată |

Compania are dreptul de a trimite moneda achiziționată către:

- Plata pentru contractele incheiate cu contrapartide straine:

Dt 60 Kt 52 (1-3)

- Finanțarea costului călătoriilor de lucru în străinătate. Moneda primită de companie la casierie se reflectă după cum urmează:

Dt 50 Kt 52 (1-3)

- Rambursarea împrumuturilor primite în valută:

Dt 66 Kt 52 (1-3)

Important! La cumpărarea valutei, este necesar să se țină cont de diferența de curs valutar rezultată.

Particularități ale reevaluării la vânzarea valutei

În condiții moderne, organizațiile pot vinde statului de la 0 la 25% din câștigurile lor valutare. Acest proces se reflectă după cum urmează:

În ultima zi a perioadei de raportare, soldurile valutare sunt reevaluate. Înregistrări posibile la primire:

- a sosit Dt 91 Kt 99

- pierdere Dt 99 Ct 91,9

Important! Veniturile nerealizate în valută străină sunt creditate în cont:

Dt 52.1 Ct 52.(1, 2)

Plăți în avans și diferențe de schimb valutar

Sume fonduri în avans emise sau primite sunt supuse contabilizării la cursul de schimb curent la data care corespunde momentului transferului masei monetare sau primirii acesteia.

Când, de exemplu, materiile prime sunt cumpărate în contul unei plăți în avans plătite anterior, aceasta este contabilizată la cursul în vigoare în ziua în care banii în avans au fost transferați.

Problemele în contabilitate sunt posibile dacă sunt insuficiente pentru a acoperi integral costul materiilor prime furnizate. Valoarea bunurilor achiziționate va fi formată din două componente:

- Suma avansului, care se calculează în conformitate cu cotația de la data trimiterii acestuia.

- Costul nu este acoperit în avans. Se calculează la cursul curent în ziua acceptării materiilor prime în contabilitate.

Avansul transferat anterior nu este supus reevaluării ulterioare.

Particularități de calcul în valută pentru credite și împrumuturi

Creditele primite de companii sunt:

- Pe termen scurt (până la 12 luni).

- Pe termen lung (mai mult de un an).

În primul caz, conturile sunt folosite pentru a le explica. 66, 66.21, 66.22, iar tranzacțiile sunt reflectate după cum urmează:

În contabilizarea împrumuturilor pe termen lung în dolari, euro, lire sterline sunt folosite conturile. 67, 67,21, 67,22:

Contabilitatea împrumuturilor în valută se efectuează în mod similar utilizând conturile 66.23 și 67.23.

Calculul diferenţelor de curs valutar la cumpărarea de active imobilizate

Când o companie cumpără un sistem de operare, active necorporaleîn valută în baza unor contracte încheiate anterior, valoarea acestora se determină fie la cursul Băncii Centrale, fie la o altă cotație convenită de părți la data includerii activelor în contabilitate. După un timp, nu se recalculează.

Numai plățile restante (dacă există) sunt supuse reevaluării. Apoi există diferențe de curs valutar pozitive sau negative.

Exemplul 2 Compania a achiziționat echipamente frigorifice pentru 20.000 USD Cursul de schimb al Băncii Centrale în ziua achiziției este de 57,4361. Plata a fost amânată cu o lună.

În ultima zi a lunii, datoria de plată trebuie recalculată. Cotația Băncii Centrale este de 57,6587, ceea ce o depășește pe cea anterioară. Compania are costuri - pentru un calcul complet, are nevoie cantitate mai mare masa de ruble pentru a plăti contrapartea:

Diferențele de schimb în contabilitatea fiscală

Veniturile primite din recalcularea soldurilor valutare nu se aplica profitului din vanzarea produselor. Este logic că nu este supus impozitării cu TVA.

Societatea efectuează reevaluarea soldurilor în valută în funcție de metoda de contabilizare a valorilor utilizată.

Cum exact se reflectă fluctuația cotației valutare în contabilitatea TVA este prezentat în tabel:

Exemplul #3 Mărfurile în valoare de 12.000 € au fost expediate pe 2 noiembrie (cota 74,2256) și plătite pe 26 noiembrie (cota 75,1258). TVA-ul la cota de 18% trebuie plătit în următoarea sumă atunci când se utilizează metoda:

- taxe 160.327,30 (12.000 74,2256 0,18)

- casa de marcat 162.271,72 (12.000 75,1258 0,18)

Diferențele de curs valutar sunt contabilizate în veniturile (cheltuielile) neexploatare exact în același mod ca și în contabilitate. Deci, atunci când sunt pozitive, sunt incluse în suma impozabilă pe venit.

Venituri valutare în cadrul sistemului de impozitare simplificat și impozitare de bază

Simplificatorii deschid liber conturi în valută pentru decontări cu parteneri străini.

Cu USNO, veniturile și cheltuielile în valută străină sunt convertite în RUB la cursul Băncii Centrale aplicabil la datele relevante.

Conform Codului Fiscal, simpliștilor nu sunt obligați să:

- efectuarea reevaluării soldurilor în valută ca urmare a modificării cotațiilor;

- să efectueze contabilitatea costurilor și veniturilor din astfel de recalculări.

Prin urmare, spre deosebire de companiile bazate pe OSNO, simpliștii au:

- nu există sume sub formă de diferențe de schimb pozitive (sau negative).

- veniturile si cheltuielile se stabilesc o singura data - la data producerii veniturilor sau cheltuielilor.

Explicația acestor caracteristici este metoda numerarului, care stă la baza sistemului fiscal simplificat.

Important! Câștigurile valutare sunt supuse recalculării în RUB la cursul de schimb al Băncii Centrale valabil în ziua în care este inclus în venit. Acesta va fi creditat într-un cont în valută de tranzit (nu curent).Sumele de avans în valută sunt incluse în venituri în același mod.

Costurile companiei suportate din cauza împrumuturilor și creditelor în valută includ:

- dobândă care trebuie plătită în mod regulat;

- rezultate din reevaluarea %% diferențe de schimb valutar acumulate;

- diferențe negative între cotațiile Băncii Centrale și piața internă, care apar la achiziționarea de valută, care este necesară pentru executarea la timp a contractelor de împrumut;

Costuri suplimentare asociate cu costurile contractelor de garanție, asigurări de risc de credit, garantii bancare sunt de asemenea incluse în această listă.

Reguli de reevaluare a soldurilor valutare

Pentru a efectua reevaluarea fondurilor valutare în conformitate cu instrucțiunile, trebuie respectate următoarele reguli:

- Fiecare tranzacție în valută, efectuată cu participarea instituțiilor financiare, trebuie introdusă în cotidian bilanțîn ruble.

Dar pentru monitorizare și analiză este permisă utilizarea registrelor de tranzacții contabile și a instrumentelor software în valută străină. Banca pune la dispoziție clienților săi extrase de cont în două monede.

- Recalcularea este necesară pentru toate soldurile primite din conturile în valută. Excepție fac sumele de plată anticipată pentru bunuri (emise sau primite), avansurile pentru servicii sau un set finalizat de lucrări. Pentru a le reflecta, ar trebui să utilizați conturi de sold pentru contabilizarea decontărilor reciproce care se efectuează pe tranzacțiile cu partenerii.

- În cazul în care înregistrarea conturilor analitice se efectuează numai în valută străină, soldurile fiecărui cont de bilanț corespunzător se reflectă în ruble la cursul Băncii Centrale simultan în:

- registre contabile;

- forme de contabilitate analitică şi sintetică.

Întrebări populare

Intrebarea 1. Diferența de schimb valutar este inclusă în baza impozabilă de TVA?

Răspuns: Diferențele de schimb valutar care apar în mod inevitabil la recalcularea soldurilor valutare sunt recunoscute în contabilitatea fiscală ca venituri neexploatare și nu din vânzări. Prin urmare, suma acestora nu este inclusă în baza de TVA.

Intrebarea 2. Este necesar să se calculeze, pe lângă diferențele de curs valutar, și diferențele de sumă?

Răspuns: Conceptul de diferențe de sumă a fost exclus din Codul Fiscal încă din 2015. Toate diferențele care decurg din recalcularea soldurilor valutare sunt considerate diferențe de curs valutar.

Întrebarea 3. Când apare diferența de curs valutar?

Răspuns: Se formează ca urmare a reevaluării datoriilor și activelor valutare la data:

- raportare;

- Rambursarea obligațiilor.

Întrebarea 4. Care este cea mai comună și cea mai simplă diferență de curs valutar?

Răspuns: Aceasta include diferența care apare în timpul reevaluării soldurilor în valută în contul companiei.

Întrebarea 5. Cum se recalculează dacă valoarea datoriilor sau activelor este exprimată într-o monedă străină, al cărei curs de schimb nu este furnizat de Banca Centrală?

Răspuns: Se utilizează cotația Băncii Centrale de USD în RUB și valută străină non-standard pentru dolar. Datele pot fi luate în considerare sisteme de informare, precum Bloomberg sau Reuters.

Pe parcursul dezvoltării legăturilor economice cu companii străine, antreprenorii autohtoni deschid conturi în valută. Lucrătorii financiari trebuie să se familiarizeze îndeaproape cu ceea ce este reevaluarea soldurilor valutare, diferențele de curs valutar și, prin urmare, să le poată reflecta corect în documentele contabile.

Uneori, organizațiile trebuie să cumpere sau să vândă valută străină. Situația poate fi multe. De exemplu, importați sau exportați mărfuri, trimiteți angajați în călătorii de afaceri în străinătate, plătiți un împrumut în valută etc.

Legislația actuală obligă organizațiile să reevalueze soldurile valutare în ruble la cursul stabilit. Dacă există o diferență de schimb valutar într-o direcție pozitivă pentru dvs., aceasta se reflectă ca alte venituri în evidențele contabile și ca venituri neexploatare la NU. Cuantumul diferentei negative se ia in calcul la fel, doar pentru cheltuiala.

În acest articol, vom lua un exemplu despre modul în care operațiunile de conversie valutară sunt efectuate în 1C 8.3 și vom lua în considerare postările acestora, și anume, cumpărarea și vânzarea de valute.

Înainte de a începe să lucrați cu moneda, trebuie să configurați programul.

În cazul în care un transfer între un cont în valută și ruble durează mai mult de o zi, va trebui să utilizați un cont intermediar 57.

Din secțiunea „Principal”, accesați.

În fereastra care se deschide, găsiți elementul numit „Contul 57 „Transferuri în curs” este utilizat când vă mutați Bani” și marcați-l cu un steag. Acest supliment nu trebuie să fie activat.

De asemenea, este recomandat să verificați instalarea unui alt add-on. Din meniul Administrare, selectați Funcționalitate. În fereastra de setări care apare, deschideți fila „Decontări” și verificați dacă steagul este setat la elementul „Decontări în valută și USD”. Îl avem deja setat implicit.

În secțiunea „Referințe”, selectați „Monede”.

Veți vedea o listă cu toate monedele adăugate la program cu ratele acestora. În acest formular, faceți clic pe butonul „Descărcați cursurile de schimb...”.

Programul vă va solicita să selectați acele valute străine pentru care doriți să descărcați rate. Bifați casetele lor și faceți clic pe butonul „Descărcați și închideți”. Valoarea implicită este data curentă, dar o puteți modifica.

Acum puteți trece direct la exemplul nostru de vânzare și cumpărare de monedă în 1C 8.3.

Vânzarea de valută

Stergerea valutei straine

Luați în considerare un exemplu în care organizația noastră trebuie să vândă 7.000 USD către Sberbank pentru ruble. Inițial, 1C creează ordin de platași pe baza ei. Nu vom lua în considerare ordinul de plată în sine și vom trece imediat la executarea radierii, deoarece acesta este cel care face înregistrările necesare.

Specificați „Alte decontări cu contrapărți” ca tip de tranzacție. Destinatarul în cazul nostru este PJSC Sberbank. Am încheiat deja un acord cu el cu decontări în USD. Este selectat pe card. acest document. Figura de mai jos arată cardul acestui acord.

De asemenea, în anulare, indicăm contul contabil 52 (Conturi valutare) și contul de decontare 57.22 (Implementare). schimb valutar). În plus, trebuie să specificați organizația și contul bancar.

Să parcurgem documentul și să ne uităm la postările sale. Puteți vedea că nu doar anularea în sine a fost reflectată, ci și diferențele de curs valutar.

Dacă moneda și-a schimbat valoarea de la ultima tranzacție valutară, 1C va adăuga și o tranzacție pentru calcularea reevaluării soldurilor valutare (dacă reevaluarea este configurată).

Chitanță în contul curent

După ce banca primește 7.000 USD, ni le va transfera în ruble. Programul ține cont de document.

Chitanța se completează automat după descărcare de la client-bancă. Cu toate acestea, este recomandat să verificați detaliile completate, în special contul și suma.

Mișcările acestui document sunt prezentate în figura de mai jos.

Cumpărarea valutei

În cazul cumpărării de monedă în 1C 8.3, trebuie să efectuați aceiași pași ca în exemplul anterior.

În această situație, anularea va arăta ca „Alte decontări cu contrapartea”. În tranzacțiile de cumpărare de valută, în loc de 57,22 vor fi 57,02 (Cumpărare de valută). Chitanța în contul de decontare va avea forma „Achiziție de valută”.

2017-05-20T12:15:02+00:00De ce ai nevoie " Reevaluare valutară„? Mi se adresează adesea această întrebare de către contabilii începători, pentru că nu au întâlnit încă tranzacții valutare în practică și nu înțeleg de unde vine această reevaluare, cum se calculează și dacă este nevoie. Să ne ocupăm de asta odată pentru toate folosind exemplul 1C: Contabilitate 8.3, ediția 3.0. În primul rând, reevaluarea are loc „de la sine” atunci când inchiderea lunii.

În al doilea rând, apare doar pentru organizațiile care au avut tranzactii valutare.

Si de aceea.

Conform PBU 3/2006 privind contabilitatea activelor și pasivelor, a căror valoare este exprimată în valută, avem:

Valoarea activelor și pasivelor exprimate în valută străină va fi recalculată în ruble pentru a fi reflectată în evidențele contabile și situațiile financiare.

Recalcularea costului se face la data tranzacției în valută, precum și la data raportării.

01.01.2014 cumpărătorul a transferat în contul nostru curent 1 dolar.

Cablajul va fi după cum urmează:

D52 K62 1 USD

Vă rugăm să rețineți că am înregistrat suma tranzacției simultan în moneda tranzacției (1 dolar) și în ruble la cursul de schimb de la data tranzacției (1 ianuarie 2014, cursul de schimb al dolarului a fost exact 32,6587 ruble).

Se pare că toate conturile valutare își stochează indicatorii monetari în două dimensiuni simultan: în moneda contului și în ruble (moneda principală a contabilității reglementate pentru Rusia).

Astfel, la sfârșitul zilei de 1 ianuarie 2014, soldul contului 52 va fi de 1 USD și, în același timp, de 32,6587 ruble.

Totul este grozav, dar timpul se scurge. Cursul de schimb al dolarului se schimbă. Și acum, la sfârșitul lunii (31 ianuarie 2014), un dolar dă 35,2448 ruble.

Și, dacă ne uităm la soldul nostru pe contul 52 la sfârșitul lunii, vom vedea că, în ciuda faptului că cursul de schimb s-a schimbat, există încă 1 USD și 32,6587 ruble. Dar știm că un dolar nu corespunde deja la 32,6587 ruble, ci la 35,2448 ruble! apărea discrepanță între valoarea soldului în dolari și valoarea soldului în ruble.

Deci, chiar această recalculare a valorii activelor și pasivelor în valută străină la data raportării (adică lunar) a fost inventată pentru a restabili această corespondență între monedă și ruble de fiecare dată la sfârșitul lunii.

În acest caz, reevaluarea pentru contul 52 la 31 ianuarie 2014 va arăta astfel:

D52 K91.01 2,5861 ruble

Astfel, am reevaluat soldul de ruble al contului 52 cu 2,5861 ruble în detrimentul altor venituri. Se pare că rata pentru această lună a crescut - de aici și venitul pentru organizație. Dacă cursul ar scădea dimpotrivă, ar mai fi alte cheltuieli.

Deci, după reevaluare, soldul debitor al contului 52 la sfârșitul zilei de 31 ianuarie 2014 va fi de 1 USD și, în același timp, de 35,2448 ruble.

Dar timpul trece. Și la sfârșitul lunii februarie pentru 1 dolar ei dau deja 36,0501 ruble. Aceasta înseamnă că avem din nou o discrepanță între dolari și ruble în contul 52 și, în același timp, au apărut și alte venituri din cauza aprecierii din februarie.

Noua reevaluare va avea ca rezultat următoarele postări:

D52 K91.01 0,8053 ruble

Și soldul debitor al contului 52 la sfârșitul zilei de 28 februarie 2014 va fi același 1 USD și, în același timp, 36,0501 ruble.

Și așa vom reevalua pe termen nelimitat, până când vom avea un sold diferit de 52 de conturi. Alte conturi valutare sunt reevaluate în același mod.

Iată un rezumat al teoriei reevaluării valutare în contabilitate. Și acum să vedem cum toate acestea sunt implementate în program folosind exemplul 1C: Accounting 8.3 (versiunea 3.0):

Încărcare cursuri de schimb pentru 2014

Deschiderea unui cont valutar (USD)

Pentru a face acest lucru, accesați secțiunea „Principal”-> „Organizații” și deschideți organizația noastră acolo ():

În cardul de organizare din panoul de sus, selectați elementul „Conturi bancare”:

În lista de conturi care se deschide, faceți clic pe butonul „Creați” și completați cardul de cont curent după cum urmează (numărul de cont și BIC sunt date ca exemplu; asigurați-vă că selectați moneda contului USD):

Faceți clic pe „Salvați și închideți”.

Efectuăm primirea fondurilor de la cumpărător

Pentru a face acest lucru, accesați secțiunea „Bancă și casierie” și selectați elementul „ declaratii bancare" ():

Apăsăm butonul „Chitanță” și completăm extrasul de cont după cum urmează (chitanță de 01 USD la 01.01.2014; de la orice contraparte în baza oricărui contract; cont contabil - 52; cont bancar - cel pe care tocmai l-am creat):

Faceți clic pe „Trimiteți și închideți”.

Ne uităm la postările documentului (butonul DtKt din jurnalul de declarații):

Vedem că 1 dolar a fost creditat în contul 52 la cursul din 01/01/2014 (cum să privim cursurile de schimb la o anumită dată în 1C: Contabilitate).

Facem închiderea lunii pentru ianuarie

Mergem la secțiunea „Operațiuni” și selectăm acolo elementul „Închiderea lunii” ():

Selectați perioada ianuarie 2014 și faceți clic pe „Efectuați închiderea lunii”.

Apoi găsim elementul „Reevaluarea fondurilor valutare”, faceți clic pe el și selectați „Afișați tranzacții”:

Iată diferența noastră de curs valutar pentru 2,58 ruble:

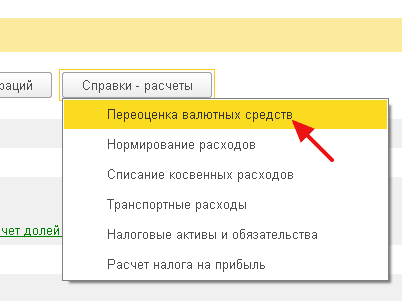

Să revenim la închiderea lunii ianuarie 2014 și să găsim acolo butonul „Referință-calculări”. Faceți clic pe acesta și selectați elementul „Reevaluarea fondurilor valutare”:

Programul va genera un raport cu calcule pentru reevaluarea fondurilor valutare:

În mod similar, închideți luna februarie pentru a vă asigura că calculele noastre preliminare se potrivesc cu comportamentul programului.

Suntem grozavi, asta-i tot

Dacă acest lucru nu ajută, atunci este foarte probabil ca contul pe care vă așteptați la calculul diferenței de curs valutar să fie trecut în lista dvs. de conturi cu o procedură specială de reevaluare.

Sunt bucuros să urez bun venit tuturor pe site din nou. Astăzi, după o scurtă pauză, vom continua să facem cunoștință cu operațiunile reglementate de închidere a lunii și suntem următorii pe rând cu noi. Permiteți-mi să vă reamintesc că am luat deja în considerare întrebările și. Toate articolele legate de această serie de publicații pot fi găsite la rubrica.

Software „1C întreprindere de contabilitate” vă permite să păstrați evidența tranzacțiilor în valută. În acest scop, în configurație există conturi valutare. Datorita faptului ca cursurile dolarului si euro sunt in continua schimbare in contabilitate, la sfarsitul lunii se efectueaza o operatiune „Reevaluarea fondurilor valutare”, care ajustează soldurile valutare în conformitate cu cursul de schimb curent. Despre caracteristicile contabile tranzactii valutareși reevaluarea fondurilor valutare, vom vorbi în acest material.

Permiteți-mi să vă reamintesc că site-ul are deja o serie de articole care sunt dedicate problemei închiderii lunii în programul 1C BUKH 3.0:

Cum se reflectă corect achiziția de monedă în 1C

Pentru a ne da seama ce fel de postări face operațiunea reglementată „Reevaluarea fondurilor valutare”, avem nevoie cel puțin ca organizația să aibă monedă, iar pentru aceasta trebuie achiziționată. Achiziția de valută este reflectată în program folosind documentul „Debit din contul curent”. Să deschidem acest document (secțiunea de meniu „Bancă și casierie” -> Extrase bancare). Am stabilit următoarele detalii:

- Acord - trebuie să fie în moneda ruble, tipul de acord este „Altul”;

- Contul de decontare 57.02 „Cumpărare de valută”;

În acest exemplu, vom cumpăra 1.000 USD. Începând cu 8 iulie 2014, cursul de schimb oficial este de 1 $ = 34,5691 ruble, în timp ce cursul de schimb al băncii este de 34,80 ruble. pentru 1$. Prin urmare, în câmpul suma documentului, indicăm 34.800,00 ruble.

Să dăm documentul. Astfel, am reflectat transferul de fonduri pentru achiziționarea de valută străină: Dt 57,02 Kt 51 - 34.800,00 ruble. Contul 57 „Achiziția de valută” este un cont intermediar între conturile 51 „ Conturi de decontare” și 52 „Conturi valutare”. A fost realizat pentru a putea reflecta situatia in care au fost debitati banii pentru achizitionarea valutei, insa banca nu ne-a virat inca si nu ii putem credita inca.

Acum este necesar să se reflecte creditarea monedei achiziționate în conturile 52 „Contul valutar” ale organizației noastre, care a avut loc la 10 iulie 2014 (două zile mai târziu). Pentru a face acest lucru, vom folosi documentul „Chitanță în contul curent”. Specificați următoarele valori în câmpurile acestui document:

- Tipul operațiunii - Cumpărarea de valută;

- Cont contabil - 52 „Conturi valutare”;

- Cont bancar – contul în valută al organizației noastre. Când îl specificăm, câmpul „Suma” se reflectă în moneda pe care o are contul specificat.

- Post de flux de numerar - creați un articol nou cu tipul de mișcare „Alte încasări din operațiuni curente”;

- Suma - 1000;

- Cursul de schimb al băncii - la data înscrierii pe 10.07.2014, cursul de schimb al băncii se ridica la 34,30 ruble. pentru 1$;

- Contul de decontare - 57,02 „Achiziție de valută”;

- Cursul de schimb al Băncii Centrale a Federației Ruse la data tranzacției valutare este încărcat automat dacă internetul este disponibil.

Să verificăm documentul și să vedem postările sale:

Să analizăm. Prima intrare reflectă achiziția de monedă la cursul de schimb al Băncii Centrale a Federației Ruse, iar a doua reflectă abaterea cursului de schimb la care banca ne vinde moneda de la cursul de schimb al Băncii Centrale. De fapt, acesta este comisionul pe care banca îl reține pentru operațiune:

(34,30 (rata bancară) - 34,0758 (rata CB)) * 1000 $ \u003d 224,20 ruble.

- Tip operatiune - Alte decontari cu contrapartide;

- Cont contabil - 51 „Conturi de decontare”;

- Suma - 500;

- Element flux de numerar - creați un articol nou cu tipul de mișcare „Alte plăți pentru operațiuni curente”;

- Cont de decontare - 57,02 „Achiziție de valută”.

Să verificăm documentul și să vedem postările:

Astfel, nu ar trebui să existe sold în contul 57.02 „Cumpărare de valută”.

Reevaluarea valutei în 1C

Să reflectăm achiziția de bunuri în moneda în valoare de 100 USD din 17 iulie 2014. Acest lucru se reflectă într-un document simplu „Primirea de bunuri și servicii”, dar numai contractul cu contrapartea nu ar trebui să fie în ruble, ci în moneda selectată (USD).

Pe baza acestui document, creăm documentul „Debit din contul curent”, care va fi tot în valută. Dacă chiar îl creați pe baza de primire, atunci nu va trebui să completați niciun câmp suplimentar.

A doua intrare este clară - debitează 100 USD c52 din cont la cursul de schimb al Băncii Centrale la data tranzacției. Dar primul cablaj este mai interesant. Efectuează ajustarea sau reevaluarea soldurilor contului în valută la cursul Băncii Centrale din 17.07.2014.

Pentru a fi mai clar, voi explica ceva. În contabilitate și în 1C, fondurile din conturile în valută sunt reflectate în ruble. Pentru a verifica acest lucru, puteți forma „ Bilanțul cifrei de afaceri” pe contul 52, indicând în setările din fila „indicatori” că ne interesează câmpurile BU (date contabilitate) și „Suma monedei”. Cifra de afaceri din imagine s-a format înaintea documentului în cauză „Stergere din contul curent.

Prin urmare, se dovedește că acești 1.000 USD, care sunt stocați în contul nostru 52, costă diferit aproape în fiecare zi, iar soldul în ruble, care a fost format la sfârșitul lunii iulie, aproape sigur nu corespunde ratei Băncii Centrale din 07. /31/2014. Pentru a ajusta valoarea monedei (mia noastră) în funcție de cursul Băncii Centrale, se formează o înregistrare folosind contul 91.01 în documentul „Debit din contul curent”.

Din punct de vedere științific, aceasta se numește diferență de curs valutar. Dacă dolarul ar scădea, atunci am pierde și postarea ar fi oglindită, folosind contul de cheltuieli 91.2 „Alte cheltuieli”.

Reevaluarea soldurilor valutare nu se efectuează în fiecare zi. De regulă, acest lucru se întâmplă atunci când fondurile sunt debitate sau primite în contul 52 sau la sfârșitul lunii. Să executăm acum operația reglementată Închiderea lunii „Reevaluarea valutei”. Serviciul de gestionare a operațiunilor de închidere de sfârșit de lună poate fi găsit în fila „Operațiuni” din meniul principal. Să reevaluăm pentru iulie 2014.

Începând cu 31 iulie, 1 $ = 35,7271 ruble. Soldul de 900 USD a fost păstrat la prețul stabilit la debitarea fondurilor pe 17 iulie, 1 USD = 34,3853 ruble. Astfel, dolarul a crescut în preț față de rublă și am câștigat din nou puțin: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

Unde sunt stocate ratele de schimb în BUKH 3.0

Acesta ar putea fi sfârșitul, dar mai există o mică întrebare. Eu însumi am început de curând să lucrez cu ediția 1C Accounting 3.0 și, în procesul de pregătire a materialului, am căutat destul de mult timp unde se pot vedea cursurile care se descarcă de pe Internet. Atunci desigur că l-am găsit. Pentru a-l vizualiza, trebuie să deschideți directorul „Monede”, care se află în secțiunea „Referințe” din meniul principal. Apropo, în acest director în partea de sus există un buton „Descărcare cursuri de schimb”, făcând clic pe care se deschide o fereastră în care trebuie să specificați perioada de descărcare.

După aceea, trebuie să deschideți moneda de interes pentru editare și să găsiți „Ratele valutare” în partea de sus a ferestrei.

Asta e tot deocamdată!) Dacă ți-a plăcut acest articol, poți utilizați butoanele retele sociale să-l păstrezi pentru tine!

De asemenea, nu uitați întrebările și comentariile dvs. lasa in comentarii!

În materialul de astăzi, vom continua să vorbim despre caracteristicile operațiunilor de închidere lunară reglementate în programul de contabilitate „1C Accounting 8” versiunea „3.0”. Și în continuare avem - „Reevaluarea fondurilor valutare”.

Cea mai recentă versiune a programului de contabilitate face posibilă păstrarea înregistrărilor tranzacțiilor în valută străină. Pentru a îndeplini această sarcină, configurația conține așa-numitele conturi valutare. Cursurile de schimb ale euro și ale dolarului sunt în continuă schimbare, prin urmare, la sfârșitul lunii, este implementată în contabilitate o operațiune numită „Reevaluarea fondurilor valutare”, care, în raport cu un anumit curs, controlează soldurile valutare. într-un mod necesar. Vom vorbi mai multe despre reevaluarea fondurilor valutare și contabilizarea tranzacțiilor valutare în această publicație.

„1C Contabilitate 8”: reflectarea achiziției de monedă

Pentru a fi competent în ceea ce privește exact ce fel de înregistrări este reglementată o tranzacție numită „Reevaluare valutară”, trebuie să această întreprindere era moneda, care, desigur, trebuie cumpărată. În programul de contabilitate, achiziția unui document este reflectată folosind un document numit „Debitarea unui cont curent”. Accesând secțiunea din meniul principal cu numele „Bancă și casierie” („Extrae bancare”), deschideți acest document.

După operație, setați următoarele detalii:

Tipul operațiunii denumite „Alte decontări cu contrapărți”;

Contul „51” cu denumirea „Conturi de decontare”;

Tip de tranzacție numită „Alte decontări cu contrapărți”;

Contractul, care poate fi în ruble, tipul acordului încheiat se numește „Altele”;

Contul de decontare „57.02” cu denumirea „Cumpărare de valută”;

Articolul mișcării finanțelor - cu un astfel de tip de mișcare precum „Alte plăți pentru operațiuni curente” trebuie să creați un articol nou;

În exemplul nostru, trebuie să cumpărați 1.000 USD. La 8 iulie anul trecut, rata oficială de 1 USD a fost de 4,5691 ruble. Și în bancă, un dolar ar putea fi achiziționat pentru 34,80 ruble. Se pare că în câmpul sumei documentului trebuie să marchem 34.800,00 ruble.

Acum postați documentul. Astfel, am reflectat transferul de finanțare pentru achiziționarea de valută străină cu următoarea afișare: „Dt57.02 Kt51” - 34.800,00 ruble. De asemenea, trebuie remarcat faptul că contul „57” numit „Achiziție de valută” este intermediar între două astfel de conturi: „51” cu denumirea „Conturi de decontare” și „52” numit „Conturi valutare”. Există pentru a reflecta o astfel de situație atunci când finanțele au fost deja anulate pentru achiziționarea de valută, dar institutie bancara Nu am primit încă aceste fonduri. În consecință, operațiunea de creditare a fondurilor nu a fost încă efectuată.

Și acum aveți nevoie de contul „52” numit „ Piața valutară» reflectă creditele monedei achiziționate (10 iulie 2014). Pentru a efectua această operațiune, utilizați documentul cu denumirea „Chitanță în contul curent”. În câmpurile acestui document, va trebui să specificați următoarele valori:

Tip de contabilitate - „52” sub denumirea „Conturi valutare”;

Tip operațiune cu denumirea „Achiziție de valută”;

Contul „52” cu denumirea „Conturi valutare”;

Un cont bancar este un cont în valută al companiei noastre. Dacă îl bifăm, atunci câmpul „Sumă” va fi afișat și în aceeași monedă;

Element de flux financiar - creați un articol cu un tip de mișcare numit „Alte încasări din operațiuni curente”;

Suma - 1000;

Rata băncii - la 10 iulie 2014, la data înscrierii, rata băncii era de 34,30 ruble pentru un dolar;

Contul de decontare - „57.02” sub denumirea „Cumpărare de valută”;

Rata Băncii Centrale a Rusiei la data tranzacției valutare - dacă există acces la Internet, se încarcă automat.

Acum parcurgeți acest document și vedeți postările sale:

Hai sa facem o analiza. Prima dintre acestea reflectă achiziția de valută în conformitate cu cursul de schimb Banca centrala Rusia, iar al doilea vorbește despre abaterea cursului de schimb al Băncii Centrale. Prin urmare, în acest caz, banca ne vinde pur și simplu moneda, iar diferența de rate de la Banca centrala pot fi explicate ca comisioanele acestor instituţii bancare pentru operaţiunile efectuate.

(34,30 (rata bancară) - 34,0758 (rata Banca Centrală)) * 1000 de dolari = 224,20 ruble.

Mai sus, așa cum ați înțeles deja, am calculat comisionul bancar. Ultimul cu valoarea 1 cu denumirea „Abaterea cursului de vânzare (de cumpărare) a valutei străine de la cursul oficial” se reflectă în cont. costuri de operare„91.0” intitulat „Alte cheltuieli”.

Cei care au urmărit îndeaproape situația au observat că am transferat mai mulți bani către instituția bancară decât era necesar pentru cumpărarea valutei: 34800 - 34300 = 500. După operațiunea de transfer, instituția bancară trebuie să returneze restul în contul nostru. Pentru a înregistra această returnare în programul de contabilitate „1C Accounting 8”, trebuie să utilizați un document cu numele „Chitanță în contul curent”:

Tipul necesar de operațiune se numește „Alte decontări cu contrapărți”;

Cont contabil - „51” sub denumirea „Conturi de decontare”;

Suma - 500;

Element de flux financiar - trebuie să creați un articol nou cu un astfel de tip de mișcare precum „Alte plăți pentru operațiuni curente”;

Cont de decontare - „57.02” sub denumirea „Achiziție de valută”.

După ce ați terminat, transmiteți documentul și vedeți postările:

Nu ar trebui să existe sold în contul „57.02” cu numele „Achiziție de valută”.

„1C Contabilitate 8”: reevaluarea fondurilor valutare

Și acum achiziția de produse trebuie să fie reflectată în moneda în valoare de 100 USD din 17 iulie 2014. Aceasta se realizează folosind un document numit „Recepție de bunuri și servicii”, dar subliniem că acordul cu contrapartea trebuie să fie în moneda aleasă, în acest caz în dolari.

Pe baza acestui document, creați un document cu numele „Debit din contul curent”, care va fi tot în monedă. Dacă îl creați pe baza de primire, atunci nu trebuie să completați niciun câmp suplimentar.

Dacă a doua tranzacție șterge 100 de dolari din contul „52” la cursul Băncii Centrale la data tranzacției, atunci prima tranzacție este mult mai interesantă. Este la cursul Băncii Centrale din 17 iulie 2014 corectează sau reevaluează soldurile contului în valută.

Pentru a vă fi mai clar, permiteți-mi să vă explic mai detaliat. În „1C Contabilitatea 8” și contabilitatea în conturile în valută, fondurile sunt reflectate în ruble. Pentru a fi sigur de cele de mai sus, pe contul „52” se formează „bilanţul cifrei de afaceri”. În același timp, în fila „Indicatori” din setări, indicați că ne interesează „Suma monedei”, precum și câmpurile BU (informații legate de contabilitate).

Și cifra de afaceri din imagine a fost creată pentru a realiza un document cu numele „Debit din contul curent”.

Ca urmare, se dovedește că 1.000 de dolari economisiți pe contul „52”, în funcție de fluctuațiile valutare, costă diferit în fiecare zi. Iar soldul în ruble, care a fost format la sfârșitul lunii iulie, cel mai probabil nu va corespunde ratei Băncii Centrale din 31 iulie 2014. Pentru a ajusta valoarea unei anumite monede în conformitate cu cursul de schimb al Băncii Centrale, se creează o tranzacție. În același timp, contul „91.01” este utilizat în documentul numit „Debit din contul curent”.

Deci, am avut 1.000 de dolari, ceea ce corespundea la 34.075,80 ruble. La 17 iulie 2014, cursul dolarului a scăzut și era deja de 34,3853 (34,385,30 ruble pentru 1000 de dolari). Înseamnă că programul de contabilitate 1C în debitarea contului curent pe 17 iulie crește costul cu 1.000 de dolari. Toate aceste modificări sunt salvate în contul „52”, în acest caz, pentru o mie de dolari, va trebui să plătiți cu 309,5 ruble în plus. Drept urmare, se dovedește că dolarii noștri au crescut în preț și avem deja, deși nu mari, dar. De aceea folosim contul „91.01” sub denumirea „Alte venituri”.

Vorbind în limbajul științei, aceasta se numește diferența de curs valutar. Dacă dolarul s-a ieftinit, atunci am pierdut ruble și această tranzacție, atunci când folosim conturile de cheltuieli „91,2” sub numele „Alte cheltuieli”, ar fi oglindită.

Dar soldurile valutare nu sunt reevaluate în fiecare zi. În majoritatea cazurilor, această operațiune se efectuează la sfârșitul lunii sau atunci când finanțele sunt primite sau debitate în contul „52”.

După aceea, efectuați operațiunea reglementată de închidere de sfârșit de lună numită „Reevaluare valută străină”. Pe fila meniului principal „Operațiuni” veți găsi serviciul necesar conceput pentru a gestiona operațiunile de închidere de sfârșit de lună. Acum efectuați operațiunea de reevaluare pentru luna iulie 2014.

La 31 iulie, 1 dolar era 35,7271 ruble. Soldul, care s-a ridicat la 900 de dolari, a fost păstrat la prețul stabilit la debitarea fondurilor (17.07.2014, dolarul este egal cu 34,3853 ruble). Drept urmare, în raport cu rubla, dolarul a devenit mai scump și avem din nou câțiva bani câștigați:

„1C Contabilitate 8”: economisirea cursurilor de schimb

Lucrând la acest subiect, veți avea o întrebare: unde sunt cursurile de schimb stocate în programul de contabilitate 1C care sunt descărcate automat de pe Internet? În directorul meniului principal numit „Directoare”. De asemenea, este important să spunem că în partea de sus a acestui director există un buton numit „Descărcare cursuri de schimb”. Făcând clic pe el, se va deschide o fereastră în care va trebui să specificați perioada de descărcare.

După ce ați efectuat această operațiune de editare, deschideți moneda de care aveți nevoie și găsiți „Rate valutare” în partea de sus a ferestrei.

De asemenea, veți fi interesat de:

Ianuarie 2019 De regulă, o persoană modernă are o mulțime de diferite carduri de plastic -...

Funcționarea eficientă a oricărei întreprinderi depinde de investiția corectă...

Calculatorul de depozit Sberbank este un produs software cu ajutorul căruia puteți determina...

Oamenii alfabetizați cred că cele mai scumpe monede ale Rusiei moderne sunt prezentate sub formă de ...

Deschide chervonets 1923. Deși este numele statului RSFSR, acesta ...