Mahalliy tadbirkorlar boshqa mamlakatlarning pul birliklaridan foydalangan holda biznesga kirishlari mumkin. Ammo naqd pul berishdan tortib naqdsiz pulga qadar barcha operatsiyalar amalga oshiriladi bank o'tkazmalari, Rossiya Federatsiyasi qonunlari bilan qat'iy tartibga solinadi. Quyida, maqolada valyuta qoldiqlarini qayta baholash va qayta baholashning nuanslari tahlil qilinadi va kurs farqlarini hisoblash va hisobga olish xususiyatlari qayd etiladi.

Valyuta qoldiqlarini qayta baholashning mohiyati

Korxonalarning xorijiy valyutadagi qoldiqlarini qayta baholash ularni milliy valyutaga aylantirish tartibini anglatadi. pul birliklari(RUB) Markaziy bankning qayta baholash kunidagi rasmiy kursi bo'yicha.

U amalga oshiriladi:

- ro'yxatdan o'tgan sanada moliyaviy hisobotlar(chorakning oxirgi sanasi);

- valyuta kursining o'zgarishi bilan;

- o'tkazish sanasida pul massasi hisobvaraqlardan yoki uning kreditidan.

Qayta baholash jarayoni quyidagilarga ta'sir qiladi:

- kompaniyaning kassasida joylashgan valyuta ta'minoti;

- hisobvaraqlardagi mablag'lar;

- to'lov hujjatlari;

- moliyaviy investitsiyalar.

Muhim! Ayirboshlash kursidagi farq rubldagi oldingi hisob-kitob va qayta ko'rib chiqish kunida aniqlangan yangi qiymat o'rtasidagi og'ish sifatida hisoblanadi.

Xarid qilishda chet el valyutasi qoldiqlarini qayta baholash

Kompaniyalar tomonidan chet el valyutasini sotib olish biznesni rivojlantirish uchun zarur, masalan, tovarlarni import qilish uchun. Buxgalteriya hisobida quyidagi yozuvlar tuzilishi kerak:

| Debet | Kredit | Izoh |

| 57 | 51 | Chet el valyutasini sotib olish uchun mablag‘ o‘tkazildi |

| 52 (1-3) | 57 | Chet el valyutasi maxsus hisob raqamiga o'tkaziladi |

| 10 | 57 | Valyuta qoldiqlarini qayta baholashning aks etishi (Markaziy bank kurslaridagi farq va xaridlar) |

| 91.2 | 57 | Bank komissiyasi hisobi |

| 51 | 57 | Foydalanilmagan summalarni kreditlash |

Import operatsiyalari uchun chet el valyutasi sotib olinmagan taqdirda, buxgalteriya hisobida quyidagilar qayd etilishi kerak:

Keyinchalik aks ettirilgan moliyaviy natijalar bajarilgan operatsiyadan:

- Agar Markaziy bank kursi xarid kursidan past bo'lsa, farq (valyuta kursi) xarajatlarning tarkibiy qismi sifatida hisobga olinadi:

Dt 91,2 Kt 57

Miqdor kompaniyaning foydasini kamaytiradi.

- Operatsion daromad, agar Markaziy bank kotirovkasi sotib olish stavkasidan oshib ketgan bo'lsa, paydo bo'ladi:

Dt 57 Kt 91.1

Kompaniyaning foydasi oshib bormoqda.

1-misol. Mattiola kompaniyasi 4500 dollar sotib oldi. Valyuta sotib olishdan maqsad chet elga ketayotgan xodimlarga sayohat pullarini to'lashdir.

Bankka 265,5 ming rubl o'tkazildi.

Bank dollarni 57,3 rubl/dollar kursida sotib oldi. Operatsiya uchun u komissiyani bekor qildi:

(265,500/4500 - 57,3) 4500 = 7,650 rubl.

Xorijiy valyuta qoldiqlarini qayta baholash quyidagi tartibda amalga oshirilishi kerak:

| Debet | Kredit | Miqdori, ming rubl | Tavsif |

| 57 | 51 | 265,50 | Chet el valyutasini sotib olish uchun pul o'tkazildi |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Xarid qilingan xorijiy valyutani tranzit hisobvarag'iga o'tkazish |

| 91.2 | 57 | 7,650 | Bank komissiyasi |

| 91.2 | 57 | 2,250 ((57,3-56,8) 4500) | Valyuta kursidagi farq qayd etilgan |

Korxona sotib olingan valyutadan quyidagi maqsadlarda foydalanish huquqiga ega:

- Chet el kontragentlari bilan tuzilgan shartnomalar uchun to'lov:

Dt 60 Kt 52 (1-3)

- Chet elga ish safarlari uchun xarajatlarni moliyalashtirish. Korxonaning kassaga tushgan valyutasi quyidagicha aks ettiriladi:

Dt 50 Kt 52 (1-3)

- Chet el valyutasida olingan kreditlarni qaytarish:

Dt 66 Kt 52 (1-3)

Muhim! Chet el valyutasini sotib olayotganda, buning natijasida yuzaga keladigan kurs farqlarini hisobga olish kerak.

Valyutani sotishda qayta baholash xususiyatlari

Zamonaviy sharoitda tashkilotlar chet el valyutasidagi daromadlarining 0 dan 25 foizigacha davlatga sotishlari mumkin. Bu jarayon quyidagicha aks ettiriladi:

Hisobot davrining oxirgi kunida valyuta qoldiqlari qayta baholanadi. Qabul qilishda mumkin bo'lgan yozuvlar:

- Dt 91 Kt 99 keldi

- yo'qotish Dt 99 Kt 91,9

Muhim! Chet el valyutasidagi realizatsiya qilinmagan daromadlar quyidagi hisobvaraqga o'tkaziladi:

Dt 52.1 Kt 52.(1, 2)

Avans to'lovlari va kurs farqlari

Miqdor avans mablag'lari chiqarilgan yoki olingan pul massasini o'tkazish yoki uni olish vaqtiga to'g'ri keladigan sanadagi amaldagi kurs bo'yicha hisobga olinishi kerak.

Masalan, xom ashyo oldindan to'langan avans to'lovi hisobiga sotib olinganda, u avans puli o'tkazilgan kundagi stavka bo'yicha to'lanadi.

Buxgalteriya hisobidagi muammolar, agar ular etkazib beriladigan xom ashyoning narxini to'liq qoplash uchun etarli bo'lmasa, mumkin. Sotib olingan mahsulotning qiymati ikki komponentdan shakllanadi:

- Avans miqdori, uni jo'natish sanasidagi kotirovkaga muvofiq hisoblanadi.

- Xarajat oldindan qoplanmaydi. Xom ashyo buxgalteriya hisobiga qabul qilingan kundagi amaldagi valyuta kursi bo'yicha hisoblanadi.

Ilgari o'tkazilgan avans to'lovi keyinchalik qayta baholanmaydi.

Kredit va ssudalar uchun xorijiy valyutada to'lovni amalga oshirish xususiyatlari

Kompaniyalar tomonidan olingan kreditlar:

- Qisqa muddatli (12 oygacha).

- Uzoq muddatli (bir yildan ortiq).

Birinchi holda, hisoblar ularni hisobga olish uchun ishlatiladi. 66, 66.21, 66.22 va operatsiyalar quyidagicha aks ettirilgan:

$, €, £ dagi uzoq muddatli kreditlarni hisobga olishda hisobvaraqlardan foydalaniladi. 67, 67,21, 67,22:

Xorijiy valyutadagi kreditlarni hisobga olish xuddi shunday tarzda 66.23 va 67.23 schyotlar yordamida amalga oshiriladi.

Aylanma aktivlarni sotib olishda kurs farqlarini hisoblash

Kompaniya operatsion tizimni sotib olganida, nomoddiy aktivlar ilgari tuzilgan shartnomalar bo‘yicha chet el valyutasida ularning qiymati Markaziy bank kursi bo‘yicha yoki aktivlar buxgalteriya hisobiga kiritilgan sanadagi tomonlar kelishilgan boshqa kotirovka bo‘yicha aniqlanadi. Biroz vaqt o'tgach, u qayta hisoblanmaydi.

Faqat to'lov bo'yicha qarzlar (agar mavjud bo'lsa) qayta baholanadi. Keyin ijobiy yoki salbiy kurs farqlari paydo bo'ladi.

2-misol. Kompaniya 20 ming dollarga sovutkich uskunasini sotib oldi.Xarid qilingan kundagi Markaziy bank kursi: 57,4361. To'lov bir oyga kechiktiriladi.

Oyning oxirgi kunida qarzni to'lashni qayta hisoblash kerak. Markaziy bank kotirovkasi 57,6587 ni tashkil etadi, bu avvalgisidan yuqori. Kompaniya o'z ehtiyojlarini to'liq qoplash uchun xarajatlarga duch keladi kattaroq miqdor kontragentga to'lash uchun rubl massasi:

Soliq hisobidagi kurs farqlari

Chet el valyutasidagi qoldiqlarni tarjima qilishdan olingan daromad mahsulotlarni sotishdan olingan foyda bilan bog'liq emas. QQS solig'iga tortilmasligi mantiqan to'g'ri.

Kompaniya chet el valyutasidagi qoldiqlarni buxgalteriya hisobi usuliga qarab qayta baholaydi.

Valyuta kotirovkalaridagi tebranishlar QQSni hisobga olishda qanday aniq aks ettirilganligi jadvalda ko'rsatilgan:

Misol № 3. 12 000 yevrolik tovarlar 2-noyabrda jo‘natilgan (stavka 74,2256), to‘lov esa 26-noyabrda (stavka 75,1258) amalga oshirilgan. Usuldan foydalanganda 18% stavkada QQS quyidagi miqdorda to'lanishi kerak:

- hisob-kitoblar 160 327,30 (12 000 74,2256 0,18)

- naqd pul 162 271,72 (12 000 75,1258 0,18)

Valyuta kurslaridagi farqlar buxgalteriya hisobidagi kabi asosiy faoliyatdan tashqari daromadlar (xarajatlar)da ham hisobga olinadi. Bu shuni anglatadiki, ular ijobiy bo'lsa, ular daromad solig'i to'lanadigan miqdorga kiritiladi.

Soddalashtirilgan soliq tizimi va OSNO bo'yicha valyuta daromadlari

Soddalashtirilgan shaxslar xorijiy hamkorlar bilan hisob-kitob qilish uchun valyuta hisobvaraqlarini erkin ochadilar.

Soddalashtirilgan soliq tizimida xorijiy valyutadagi daromadlar va xarajatlar tegishli sanalarda Markaziy bank kursi bo'yicha rublda qayta hisoblab chiqiladi.

Soliq kodeksiga muvofiq, soddalashtiruvchilar quyidagilarga majbur emas:

- kotirovkalar o'zgarishi munosabati bilan xorijiy valyuta qoldiqlarini qayta baholash;

- xarajatlar va bunday qayta hisob-kitobdan olingan daromadlarni hisobga olish.

Shuning uchun, OSNO kompaniyalaridan farqli o'laroq, soddalashtirilgan kompaniyalar:

- ijobiy (yoki manfiy) kurs farqlari ko'rinishidagi summalar yuzaga kelmaydi.

- daromadlar va xarajatlar bir marta - daromadlar yoki xarajatlar yuzaga kelgan sanada belgilanadi.

Bunday xususiyatlarning tushuntirishi soddalashtirilgan soliq tizimining asosi bo'lgan naqd pul usuli hisoblanadi.

Muhim! Valyuta tushumlari daromadga kiritilgan kundagi Markaziy bank kursi bo'yicha rublga konvertatsiya qilinishi kerak. U tranzit (joriy bo'lmagan) valyuta hisobvarag'iga o'tkaziladi.Xorijiy valyutadagi avans summalari xuddi shu tarzda daromadga kiritiladi.

Xorijiy valyutadagi kreditlar va kreditlar bo'yicha kompaniyaning xarajatlariga quyidagilar kiradi:

- muntazam ravishda to'lanishi kerak bo'lgan foizlar;

- hisoblangan %% ni qayta baholash natijasida yuzaga keladigan kurs farqlari;

- kredit shartnomalarini o‘z vaqtida bajarish uchun zarur bo‘lgan xorijiy valyutani sotib olishda yuzaga keladigan Markaziy bank va ichki bozor kotirovkalari o‘rtasidagi tafovutlarni olib tashlash;

Kafolat shartnomalari, kredit risklarini sug'urtalash bo'yicha xarajatlar bilan bog'liq qo'shimcha xarajatlar, bank kafolatlari, ham ushbu ro'yxatga kiritilgan.

Valyuta qoldiqlarini qayta baholash qoidalari

Belgilangan tarzda valyutani qayta baholashni amalga oshirish uchun quyidagi qoidalarga amal qilish kerak:

- Moliyaviy institutlar ishtirokida amalga oshirilgan xorijiy valyutadagi har bir operatsiya kunlik kiritilishi kerak balanslar varaqasi rublda.

Ammo monitoring va tahlil qilish uchun xorijiy valyutadagi operatsiyalar registrlari va dasturiy ta'minotdan foydalanishga ruxsat beriladi. Bank o'z mijozlariga ikki valyutali hisob-kitoblarni taqdim etadi.

- Chet el valyutasidagi hisobvaraqlardagi barcha kiruvchi qoldiqlar uchun qayta hisob-kitob qilish talab etiladi. Istisnolar tovarlar (berilgan yoki olingan) uchun avans to'lovlari, xizmatlar yoki bajarilgan ishlar majmuasi uchun avanslardir. Ularni aks ettirish uchun siz sheriklar bilan operatsiyalar bo'yicha amalga oshiriladigan o'zaro hisob-kitoblar uchun balans hisobvaraqlaridan foydalanishingiz kerak.

- Agar analitik hisoblar faqat chet el valyutasida tuzilgan bo'lsa, har bir mos keladigan balans hisobvarag'ining qoldiqlari bir vaqtning o'zida Markaziy bank kursi bo'yicha rublda aks ettiriladi:

- buxgalteriya registrlari;

- analitik va sintetik hisob shakllari.

Ommabop savollar

Savol 1. Kurs farqi QQS solig'i bazasiga kiritilganmi?

Javob: Valyuta qoldiqlarini qayta hisoblashda muqarrar ravishda paydo bo'ladigan kurs farqlari soliq hisobida sotishdan emas, balki operatsion bo'lmagan daromadlar sifatida tan olinadi. Shuning uchun ularning miqdori QQS solig'i bazasiga kiritilmaydi.

2-savol. Valyuta kursidagi farqlar bilan parallel ravishda summa farqlarini hisoblash kerakmi?

Javob: Soliq kodeksidan 2015-yilda summalar farqi tushunchasi chiqarib tashlangan. Valyuta qoldiqlarini qayta hisoblashda yuzaga keladigan barcha farqlar kurs farqlari hisoblanadi.

3-savol. Kurs farqi qachon paydo bo'ladi?

Javob: U xorijiy valyutadagi majburiyatlar va aktivlarni quyidagi sanaga qayta baholash natijasida shakllanadi:

- Hisobot berish;

- Majburiyatlarni qaytarish.

4-savol. Qaysi kurs farqi eng keng tarqalgan va oddiy?

Javob: Bu kompaniya hisobvarag'idagi xorijiy valyuta qoldiqlarini qayta baholashda paydo bo'ladigan farqni o'z ichiga oladi.

5-savol. Valyuta kursi Markaziy bank tomonidan taqdim etilmagan passiv yoki aktivlar qiymati xorijiy valyutada ifodalangan bo'lsa, qanday qilib qayta hisoblash mumkin?

Javob: Markaziy bank kotirovkasi ishlatiladi: AQSh dollari rublga va nostandart valyuta dollarga. Ma'lumotlar hisobga olinishi mumkin axborot tizimlari Bloomberg yoki Reuters kabi.

bilan iqtisodiy aloqalarni rivojlantirish davrida xorijiy kompaniyalar, mahalliy tadbirkorlar xorijiy valyutada hisob raqamlarini ochadilar. Moliyaviy xodimlar valyuta qoldiqlarini va kurs farqlarini qayta baholash nima ekanligini yaqindan bilishlari va shuning uchun ularni buxgalteriya hujjatlarida to'g'ri aks ettira olishlari kerak.

Ba'zan tashkilotlar chet el valyutasini sotib olishlari yoki sotishlari kerak. Vaziyat juda ko'p bo'lishi mumkin. Masalan, siz tovarlarni import qilasiz yoki eksport qilasiz, xodimlarni chet elga xizmat safarlariga yuborasiz, xorijiy valyutadagi kreditni to'laysiz va hokazo.

Amaldagi qonunchilik tashkilotlarni valyuta qoldiqlarini belgilangan kurs bo'yicha rublga qayta baholashni majbur qiladi. Agar kurs farqi siz uchun ijobiy yo'nalishda yuzaga kelsa, u buxgalteriya hisobida boshqa daromadlar sifatida aks ettiriladi faoliyatdan tashqari daromad NU da. Salbiy farq miqdori xuddi shu tarzda, faqat xarajatlar uchun hisobga olinadi.

Ushbu maqolada biz 1C 8.3 da valyutani konvertatsiya qilish operatsiyalari qanday amalga oshirilishini ko'rib chiqish va ularning operatsiyalarini, ya'ni valyutani sotib olish va sotishni ko'rib chiqish uchun misoldan foydalanamiz.

Valyuta bilan ishlashni boshlashdan oldin dasturni sozlashingiz kerak.

Chet el valyutasi va rubl hisobvarag'i o'rtasidagi o'tkazma bir kundan ortiq davom etsa, siz oraliq hisobdan foydalanishingiz kerak bo'ladi.

"Asosiy" bo'limidan o'ting.

Ochilgan oynada "Hisob 57 "Tranzitdagi o'tkazmalar" deb nomlangan elementni toping. Pul" va uni bayroq bilan belgilang. Ushbu qo'shimchani yoqish shart emas.

Shuningdek, boshqa plaginning o'rnatilishini tekshirish tavsiya etiladi. "Ma'muriyat" menyusida "Funktsionallik" ni tanlang. Ko'rsatilgan sozlamalar oynasida "Hisob-kitoblar" yorlig'ini oching va "Chet el valyutasi va pul birliklarida hisob-kitoblar" katagiga belgi qo'yilganligini tekshiring. Biz uni sukut bo'yicha o'rnatgan edik.

"Kataloglar" bo'limida "Valyutalar" ni tanlang.

Siz dasturga qo'shilgan barcha valyutalar ro'yxatini ularning kurslari bilan ko'rasiz. Ushbu shaklda "Valyuta kurslarini yuklab olish ..." tugmasini bosing.

Dastur sizga kurslarni yuklab olishingiz kerak bo'lgan xorijiy valyutalarni tanlashni taklif qiladi. Belgilash katakchalarini belgilang va "Yuklab olish va yopish" tugmasini bosing. Standart joriy sana hisoblanadi, lekin uni o'zgartirish mumkin.

Endi siz to'g'ridan-to'g'ri 1C 8.3 da valyutani sotish va sotib olish misolimizga o'tishingiz mumkin.

Valyuta sotish

Chet el valyutasini hisobdan chiqarish

Keling, tashkilotimiz Sberbankga rubl uchun 7000 dollar sotishi kerak bo'lgan misolni ko'rib chiqaylik. Dastlab 1C da yaratilgan to'lov topshirig'i va unga asoslanadi. Biz to'lov topshirig'ining o'zini ko'rib chiqmaymiz va darhol hisobdan chiqarishni qayta ishlashga o'tamiz, chunki aynan shu buyurtma kerakli operatsiyalarni amalga oshiradi.

Bitim turi sifatida "Kontragentlar bilan boshqa hisob-kitoblar" ni belgilang. Bizning holatlarimizda qabul qiluvchi "Sberbank" YoAJ. Biz u bilan allaqachon AQSh dollarida hisob-kitoblar bo'yicha shartnoma tuzganmiz. U kartada tanlanadi ushbu hujjatdan. Quyidagi rasmda ushbu shartnomaning kartasi ko'rsatilgan.

Shuningdek, biz buxgalteriya hisobi 52 (Valyuta hisoblari) va hisob-kitob schyoti 57.22 (Sotish) hisobdan chiqaramiz. xorijiy valyuta). Bundan tashqari, tashkilotingiz va bank hisobingizni ko'rsatishingiz kerak.

Keling, hujjatni ko'rib chiqamiz va uning e'lonlarini ko'rib chiqamiz. Ko'rishingiz mumkinki, nafaqat hisobdan chiqarishning o'zi, balki kurs farqlari ham aks etgan.

Agar oxirgi valyuta operatsiyasidan keyin valyuta o'z qiymatini o'zgartirgan bo'lsa, valyuta qoldiqlarini qayta baholashni hisoblash uchun 1C-ga e'lon qo'shiladi (agar qayta baholash sozlangan bo'lsa).

Joriy hisob raqamiga kvitansiya

Bank 7000 AQSh dollarini olgandan so'ng, u bizga rubl ekvivalentida o'tkazadi. Dastur hujjatni hisobga oladi.

Kvitansiya mijoz bankidan tushirilgandan so'ng avtomatik ravishda to'ldiriladi. Biroq, to'ldirilgan tafsilotlarni, ayniqsa hisob va miqdorni tekshirish tavsiya etiladi.

Ushbu hujjatning harakatlari quyidagi rasmda ko'rsatilgan.

Valyuta sotib olish

Agar 1C 8.3 da valyuta sotib olsangiz, oldingi misoldagi kabi amallarni bajarishingiz kerak.

Bunday holda, hisobdan chiqarish "kontragent bilan boshqa hisob-kitoblar" kabi ko'rinadi. Valyutani sotib olish bo'yicha operatsiyalarda 57,22 o'rniga 57,02 (xorijiy valyutani sotib olish) bo'ladi. Hisob raqamiga tushumlar "Chet el valyutasini sotib olish" shaklida bo'ladi.

2017-05-20T12:15:02+00:00nega kerak" Valyutani qayta baholash"? Menga bu savolni yangi boshlanuvchi buxgalterlar tez-tez berishadi, chunki ular hali valyuta operatsiyalariga amalda duch kelmaganlar va bu qayta baholash qayerdan kelib chiqqanligini, u qanday hisoblanganligini va zarurligini tushunmaydilar. Keling, buni bir marta aniqlab olaylik. barchasi 1C misolidan foydalanadi: Buxgalteriya 8.3 , 3.0 nashri. Birinchidan, qayta baholash "o'z-o'zidan" sodir bo'lganda oyning yopilishi.

Ikkinchidan, bu faqat bo'lgan tashkilotlar uchun paydo bo'ladi valyuta operatsiyalari.

Va shuning uchun ham.

Aktivlar va passivlarni hisobga olish to'g'risidagi PBU 3/2006 ga binoan, qiymati chet el valyutasida ko'rsatilgan, bizda:

Chet el valyutasida ko'rsatilgan aktivlar va majburiyatlarning qiymati buxgalteriya hisobi va moliyaviy hisobotlarda aks ettirish uchun rublga konvertatsiya qilinishi kerak.

Qiymat chet el valyutasida bitim tuzilgan sanada, shuningdek hisobot sanasida qayta hisoblab chiqiladi.

01.01.2014 xaridor bizning bank hisobimizga o'tkazdi 1 dollar.

Elektr simlari quyidagicha bo'ladi:

D52 K62 1 AQSh dollari (32,6587 rubl)

E'tibor bering, biz tranzaksiya summasini bir vaqtning o'zida tranzaksiya valyutasida (1 dollar) va rublda bitim tuzilgan kundagi kurs bo'yicha qayd etdik (2014 yil 1 yanvarda dollar kursi roppa-rosa 32,6587 rublni tashkil etdi).

Ma'lum bo'ladiki barcha valyuta hisoblari o'zlarining pul ko'rsatkichlarini bir vaqtning o'zida ikki o'lchovda saqlaydi: hisob valyutasida va rublda (Rossiya uchun tartibga solinadigan buxgalteriya hisobining asosiy valyutasi).

Shunday qilib, 2014 yil 1 yanvar kuni kunning oxirida 52-hisobdagi qoldiq 1 AQSh dollarini va ayni paytda 32,6587 rublni tashkil qiladi.

Hammasi ajoyib, lekin vaqt o'tadi. Dollar kursi o'zgarmoqda. Va endi oy oxirida (31.01.2014) bir dollar uchun ular 35,2448 rubl berishadi.

Va agar oy oxirida 52-hisobdagi balansimizga qarasak, kurs o'zgarganiga qaramay, u erda hali ham 1 AQSh dollari va 32,6587 rubl mavjudligini ko'ramiz. Ammo biz bilamizki, bir dollar allaqachon 32,6587 rublga emas, balki 35,2448 rublga to'g'ri keladi! paydo bo'ldi dollardagi balans miqdori va rubldagi balans miqdori o'rtasidagi tafovut.

Shunday qilib, hisobot sanasidagi (ya'ni oylik) chet el valyutasidagi aktivlar va passivlar qiymatini aynan shunday qayta hisoblash har safar oy oxirida valyuta va rubl o'rtasidagi yozishmalarni tiklash uchun aniq ixtiro qilingan.

Bunday holda, 2014 yil 31 yanvar holatiga ko'ra 52-schyotni qayta baholash quyidagicha bo'ladi:

D52 K91.01 2,5861 rubl

Shunday qilib, biz 52-hisobdagi rubl qoldig'ini boshqa daromadlar hisobiga 2,5861 rublga oshirdik. Ma'lum bo'lishicha, bu oyda valyuta kursi oshgan - demak, tashkilot uchun daromad. Agar kurs tushganida, aksincha, boshqa xarajatlar ham bo'lardi.

Shunday qilib, qayta baholashdan so'ng, 2014 yil 31 yanvardagi kun oxirida 52-schyotdagi debet qoldig'i 1 AQSh dollarini va ayni paytda 35,2448 rublni tashkil qiladi.

Ammo vaqt o'tadi. Va fevral oyining oxirida 1 dollar uchun ular allaqachon 36,0501 rublni berishadi. Bu shuni anglatadiki, bizda yana 52-schyotda dollar va rubl o'rtasida tafovut yuzaga keldi va shu bilan birga fevral oyi kursining oshishi tufayli boshqa daromadlar paydo bo'ldi.

Yangi qayta baholash quyidagi yozuvlarni beradi:

D52 K91.01 0,8053 rubl

Va 2014-yil 28-fevral kuni kunning oxirida 52-schyotdagi debet qoldig'i bir xil bo'ladi 1 AQSh dollari va ayni paytda 36,0501 rubl.

Shunday qilib, biz 52-hisobvaraqda nolga teng bo'lmagan balansni saqlab qolsak, ad infinitumni qayta baholaymiz. Boshqa valyuta hisobvaraqlari ham xuddi shunday tarzda qayta baholanadi.

Bu erda chet el valyutasini qayta baholashning qisqacha nazariyasi buxgalteriya hisobi. Keling, bularning barchasi 1C: Buxgalteriya 8.3 (3.0 tahriri) misolida dasturda qanday amalga oshirilganligini ko'rib chiqaylik:

2014 yil uchun valyuta kurslari yuklanmoqda

Valyuta hisobini ochish (AQSh dollari)

Buning uchun "Asosiy" -> "Tashkilotlar" bo'limiga o'ting va u erda tashkilotimizni oching ():

Yuqori paneldagi tashkilot kartasida "Bank hisoblari" bandini tanlang:

Ochilgan hisoblar ro'yxatida "Yaratish" tugmasini bosing va joriy hisob kartasini quyidagicha to'ldiring (hisob raqami va BIC misol sifatida berilgan; hisob valyutasini USD tanlashni unutmang):

"Saqlash va yopish" tugmasini bosing.

Biz xaridordan pul olamiz

Buning uchun "Bank va kassa" bo'limiga o'ting va elementni tanlang " Bank bayonotlari" ():

“Qabul qilish” tugmasini bosing va quyidagi tarzda bank ko‘chirmasini to‘ldiring (01.01.2014 yil; istalgan kontragentdan istalgan shartnoma bo‘yicha; buxgalteriya hisobi - 52; bank hisobi - biz yaratgan):

"Suring va yopish" tugmasini bosing.

Hujjat yozuvlarini ko'rib chiqamiz (bayonot jurnalidagi DtKt tugmasi):

2014-01-01dagi valyuta kursi bo'yicha 1 dollar 52-schyotga kiritilganligini ko'ramiz (1C-da ma'lum bir sana uchun valyuta kurslarini qanday ko'rish haqida: Buxgalteriya hisobi).

Yanvar uchun oyni yopish

"Operatsiyalar" bo'limiga o'ting va u erda "Oyning yopilishi" bandini tanlang ():

2014 yil yanvar davrini tanlang va “Oyni yopish” tugmasini bosing.

Keyin biz "Valyuta mablag'larini qayta baholash" bandini topamiz, ustiga bosing va "Tranzaksiyalarni ko'rsatish" ni tanlang:

Mana bizning kurs farqimiz 2,58 rubl:

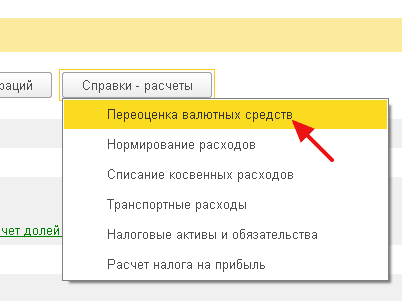

Keling, 2014 yil yanvar oyining oxiriga qaytaylik va u erda "Ma'lumotnomalar-hisoblash" tugmasini topamiz. Unga bosing va "Valyuta mablag'larini qayta baholash" bandini tanlang:

Dastur valyuta mablag'larini qayta baholash bo'yicha hisob-kitoblar bilan hisobot yaratadi:

Xuddi shunday, bizning dastlabki hisob-kitoblarimiz dasturning xatti-harakatlariga mos kelishini ta'minlash uchun fevral oyi uchun oylik yopilishni bajaring.

Biz ajoyibmiz, hammasi shu

Agar bu yordam bermasa, siz kurs farqi hisoblanishini kutayotgan hisob qaydnomangiz maxsus qayta baholash tartib-qoidasi bo'lgan hisobvaraqlar ro'yxatiga kiritilgan bo'lishi mumkin.

Barchani saytga yana bir bor tabriklaganimdan xursandman. Bugun, qisqa tanaffusdan so'ng, biz oyni yopishning tartibga solinadigan operatsiyalari va biz uchun nima bo'lishi bilan tanishishni davom ettiramiz. Eslatib o'tamiz, biz ilgari masalalarni muhokama qilgan edik va. Ushbu nashrlar seriyasiga tegishli barcha maqolalarni bo'limda topishingiz mumkin.

Dasturiy ta'minot "1C buxgalteriya korxonasi" xorijiy valyutadagi operatsiyalarni hisobga olish imkonini beradi. Shu maqsadda konfiguratsiya valyuta hisoblarini o'z ichiga oladi. Dollar va evro kursi buxgalteriya hisobida doimiy ravishda o'zgarib turishi sababli, oyni yopish paytida operatsiya amalga oshiriladi. "Xorijiy valyutani qayta baholash", bu valyuta qoldiqlarini joriy kursga mos ravishda tuzatadi. Buxgalteriya hisobi xususiyatlari haqida valyuta operatsiyalari va chet el valyutasi mablag'larini qayta baholash haqida biz ushbu materialda gaplashamiz.

Eslatib o'taman, saytda allaqachon 1C BUKH 3.0 dasturida bir oyni yopish masalasiga bag'ishlangan bir qator maqolalar mavjud:

1Cda valyutani sotib olishni qanday to'g'ri aks ettirish kerak

"Xorijiy valyutani qayta baholash" tartibga solinadigan operatsiya orqali qanday operatsiyalar amalga oshirilishini tushunish uchun biz hech bo'lmaganda tashkilotda valyutaga ega bo'lishimiz kerak va buning uchun uni sotib olish kerak. Valyutani sotib olish dasturda "Joriy hisobdan hisobdan chiqarish" hujjati yordamida aks ettiriladi. Keling, ushbu hujjatni ochamiz ("Bank va kassa" menyusi -> Bankdan ko'chirmalar). Biz quyidagi tafsilotlarni o'rnatamiz:

- Shartnoma - rublda bo'lishi kerak, shartnoma turi "Boshqa";

- 57.02 “Chet el valyutasini sotib olish” hisob-kitob schyoti;

Ushbu misolda biz 1000 dollar sotib olmoqchimiz. 2014 yil 8 iyul holatiga ko'ra rasmiy kurs 1 dollar = 34,5691 rublni, bankning valyuta kursi esa 34,80 rublni tashkil etdi. 1$ uchun. Shuning uchun, hujjat miqdori maydonida biz 34 800,00 rublni ko'rsatamiz.

Keling, hujjatni ko'rib chiqaylik. Shunday qilib, biz valyutani sotib olish uchun mablag'larni o'tkazishni aks ettirdik: Dt 57,02 Kt 51 - 34,800,00 RUB. 57-“Xorijiy valyutani sotib olish” hisobvarag'i 51-sonli schyotlar orasidagi oraliq hisoblanadi. Joriy hisoblar" va 52 "Valyuta hisoblari". Bu chet el valyutasini sotib olish uchun pul hisobdan chiqarilgan, lekin bank tomonidan hali bizga o'tkazilmagan va biz uni kreditlashimiz mumkin bo'lmagan holatlarni aks ettirish uchun qilingan.

Endi sotib olingan valyutaning 2014 yil 10 iyulda (ikki kundan keyin) sodir bo'lgan tashkilotimizning 52 "Valyuta hisobvarag'i" hisobvarag'iga kiritilishini aks ettirish kerak. Buning uchun biz "Joriy hisob raqamiga kvitansiya" hujjatidan foydalanamiz. Ushbu hujjatning maydonlarida biz quyidagi qiymatlarni ko'rsatamiz:

- Bitim turi – xorijiy valyutani sotib olish;

- Buxgalteriya hisobi - 52 "Valyuta hisoblari";

- Bank hisobvarag'i - tashkilotimizning xorijiy valyutadagi hisobvarag'i. Biz uni ko'rsatganimizda, "Miqdor" maydoni ko'rsatilgan hisobda mavjud bo'lgan valyutada aks ettiriladi.

- Naqd pul oqimi moddasi - "Joriy operatsiyalardan boshqa tushumlar" harakat turi bilan yangi elementni yaratish;

- Miqdori - 1000;

- Bank kursi - ro'yxatga olish kunida, 2014 yil 10 iyulda bank kursi 34,30 rublni tashkil etdi. 1 dollar uchun;

- Hisob-kitob schyoti – 57.02 “Chet el valyutasini sotib olish”;

- Agar Internet mavjud bo'lsa, Rossiya Federatsiyasi Markaziy bankining valyuta operatsiyasi kunidagi kursi avtomatik ravishda yuklab olinadi.

Keling, hujjatni ko'rib chiqamiz va uning e'lonlarini ko'ramiz:

Keling, tahlil qilaylik. Birinchi yozuv Rossiya Federatsiyasi Markaziy banki kursi bo'yicha valyutani sotib olishni aks ettiradi, ikkinchisi esa bank bizga valyutani Markaziy bank kursidan sotadigan kursning chetlanishini aks ettiradi. Aslida, bu bank amalga oshirilgan operatsiya uchun ushlab turadigan komissiya:

(34,30 (bank kursi) - 34,0758 (Markaziy bank kursi)) * 1000 dollar = 224,20 rubl.

- Operatsiya turi - kontragentlar bilan boshqa hisob-kitoblar;

- Buxgalteriya hisobi - 51 "Joriy hisoblar";

- Miqdori - 500;

- Naqd pul oqimi moddasi - "Joriy operatsiyalar uchun boshqa to'lovlar" harakat turi bilan yangi elementni yaratish;

- Hisob-kitob schyoti – 57.02 “Chet el valyutasini sotib olish”.

Keling, hujjatni ko'rib chiqamiz va e'lonlarni ko'rib chiqamiz:

Shunday qilib, 57.02 "Chet el valyutasini sotib olish" hisobvarag'ida qoldiq bo'lmasligi kerak.

1Cda chet el valyutasini qayta baholash

2014-yil 17-iyuldagi 100 AQSh dollari miqdoridagi xorijiy valyutadagi tovarlarni xarid qilishni aks ettiramiz. Bu "Tovarlar va xizmatlarni qabul qilish" oddiy hujjatida aks ettirilgan, ammo faqat kontragent bilan tuzilgan shartnoma rublda emas, balki tanlangan valyutada (AQSh dollari) bo'lishi kerak.

Ushbu hujjat asosida biz "Joriy hisobvaraqdan hisobdan chiqarish" hujjatini yaratamiz, u ham chet el valyutasida bo'ladi. Agar siz uni kvitansiya asosida yaratsangiz, unda siz qo'shimcha maydonlarni to'ldirishingiz shart emas.

Ikkinchi yozuv aniq - u 100 dollar c52 hisobvaraqdan Markaziy bankning operatsiya kunidagi kursi bo'yicha debetlanadi. Ammo birinchi simlar yanada qiziqarli. U xorijiy valyutadagi hisobvaraqdagi qoldiqlarni Markaziy bankning 2014-yil 17-iyuldagi kursi bo‘yicha tuzatadi yoki qayta baholaydi.

Aniqroq bo'lishi uchun men bir narsani tushuntiraman. Buxgalteriya hisobi va 1C-da valyuta hisobvaraqlaridagi mablag'lar rublda aks ettirilgan. Buni tekshirish uchun siz " Aylanma balansi” 52 hisobidagi “ko‘rsatkichlar” yorlig‘idagi sozlamalarda bizni BU maydonlari (ma’lumotlar) qiziqtirayotganini ko‘rsatadi. buxgalteriya hisobi) va "Valyuta summasi". Rasmdagi aylanma ko'rib chiqilayotgan hujjatdan oldin shakllangan "Joriy hisobdan o'chirish.

Demak, 52-hisobimizda saqlanayotgan ushbu 1000 dollar deyarli har kuni har xil turadi va iyul oyi oxirida shakllangan rubldagi qoldiq Markaziy bankning 07-yildagi kursiga deyarli mos kelmaydi. /31/2014. Valyuta (bizning ming) qiymatini Markaziy bankning kursiga muvofiq sozlash uchun “Joriy hisobvaraqdan debet” hujjatidagi 91.01 hisobvarag'idan foydalangan holda e'lon tuziladi.

Ilmiy jihatdan bu kurs farqi deb ataladi. Agar dollarning narxi tushib qolsa, biz yo'qotamiz va 91.2 "Boshqa xarajatlar" xarajat hisobi yordamida e'lon qilish aks ettiriladi.

Valyuta qoldiqlarini qayta baholash har kuni amalga oshirilmaydi. Qoidaga ko'ra, bu mablag'lar 52-schyotda yoki oy oxirida debet qilingan yoki olinganida sodir bo'ladi. Endi tartibga solinadigan operatsiyani bajaramiz "Xorijiy valyutani qayta baholash" oyining yakuni. Oy oxiridagi yopilish operatsiyalarini boshqarish xizmatini asosiy menyuning "Operatsiyalar" yorlig'ida topish mumkin. Biz 2014 yil iyul oyi uchun qayta baholashni amalga oshiramiz.

31 iyul holatiga ko'ra, 1 $ = 35,7271 rubl. 900 dollar qoldig'i 17 iyulda mablag'lar hisobdan chiqarilganda belgilangan narxda saqlanib qoldi, 1 dollar = 34,3853 rubl. Shunday qilib, dollar rublga nisbatan qimmatlashdi va biz yana ozgina daromad oldik: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

ACC 3.0 da valyuta kurslari qayerda saqlanadi?

Biz shu erda tugashimiz mumkin, lekin yana bir kichik savol bor. Men o'zim yaqinda 1C Accounting 3.0 nashri bilan ishlay boshladim va materialni tayyorlash jarayonida Internetdan yuklab olingan valyuta kurslarini qaerdan ko'rishim mumkinligini uzoq vaqt qidirdim. Keyin, albatta, topdim. Ko'rish uchun siz asosiy menyuning "Kataloglar" bo'limida joylashgan "Valyutalar" katalogini ochishingiz kerak. Aytgancha, ushbu katalogning yuqori qismida "Valyuta kurslarini yuklab olish" tugmasi mavjud bo'lib, uni bosish orqali yuklab olish muddatini belgilashingiz kerak bo'lgan oyna ochiladi.

Shundan so'ng, siz tahrirlash uchun qiziqish valyutasini ochishingiz va oynaning yuqori qismida "Valyuta kurslari" ni topishingiz kerak.

Hozir hammasi!) Agar sizga ushbu maqola yoqqan bo'lsa, mumkin tugmalaridan foydalaning ijtimoiy tarmoqlar uni o'zingiz uchun saqlash uchun!

Shuningdek, savollaringiz va sharhlaringizni unutmang. izohlarda qoldiring!

Bugungi materialda biz "1C Accounting 8" buxgalteriya dasturining "3.0" versiyasida tartibga solinadigan oy oxiri yopilish operatsiyalarining xususiyatlari haqida gapirishni davom ettiramiz. Va keyingi navbatda "Xorijiy valyutani qayta baholash".

Buxgalteriya dasturining so'nggi versiyasi xorijiy valyutadagi operatsiyalarni qayd etish imkonini beradi. Ushbu vazifani bajarish uchun konfiguratsiya valyuta hisoblari deb ataladigan narsalarni o'z ichiga oladi. Evro va dollarning ayirboshlash kurslari doimiy ravishda o'zgarib turadi, shuning uchun buxgalteriya hisobida oy oxirida "Valyuta mablag'larini qayta baholash" operatsiyasi amalga oshiriladi, bu ma'lum bir kursga nisbatan valyuta qoldiqlarini nazorat qiladi. Biz ushbu nashrda xorijiy valyutani qayta baholash va valyuta operatsiyalarini hisobga olish haqida batafsilroq gaplashamiz.

"1C Accounting 8": valyuta xaridlarini aks ettirish

"Valyuta mablag'larini qayta baholash" deb nomlangan tartibga solinadigan operatsiya tomonidan qanday operatsiyalar amalga oshirilayotganligi to'g'risida vakolatli bo'lish uchun sizga quyidagilar kerak: bu korxona albatta, sotib olinishi kerak bo'lgan valyuta bor edi. Buxgalteriya dasturida hujjatni olish "Joriy hisobdan chiqarish" hujjati yordamida aks ettiriladi. "Bank va kassa" ("Bank ko'chirmalari") deb nomlangan asosiy menyu bo'limiga o'tish orqali ushbu hujjatni oching.

Operatsiyadan so'ng quyidagi ma'lumotlarni o'rnating:

"Kontragentlar bilan boshqa hisob-kitoblar" deb nomlangan operatsiya turi;

"Joriy hisoblar" nomi bilan "51" buxgalteriya hisobi;

"Kontragentlar bilan boshqa hisob-kitoblar" deb nomlangan operatsiya turi;

Rubl valyutasida bo'lishi mumkin bo'lgan shartnoma, tuzilgan shartnoma turi "Boshqa" deb ataladi;

“57.02” hisob-kitob schyoti “Xorijiy valyutani sotib olish” nomli;

Moliyaviy harakat elementi - "Joriy operatsiyalar uchun boshqa to'lovlar" sifatida ushbu turdagi harakat bilan siz yangi element yaratishingiz kerak;

Biz taklif qilayotgan misolda siz 1000 dollar sotib olishingiz kerak. O'tgan yilning 8 iyulida 1 dollarning rasmiy kursi 4,5691 rublni tashkil qildi. Bankda esa bir dollarni 34,80 rublga sotib olish mumkin edi. Ma'lum bo'lishicha, hujjat miqdori maydonida biz 34 800,00 rublni belgilashimiz kerak.

Endi hujjatni ko'rib chiqing. Shunday qilib, biz valyutani sotib olish uchun moliya o'tkazmasini quyidagi yozuv bilan aks ettirdik: "Dt57.02 Kt51" - 34 800,00 rubl. Shuni ham ta'kidlash kerakki, "Xorijiy valyutani sotib olish" deb nomlangan "57" hisobvarag'i ikkita shunday schyot o'rtasida oraliq hisoblanadi: "Valyuta hisobvaraqlari" deb nomlangan "51" va "Valyuta hisoblari" deb nomlangan "52". Bu moliya allaqachon chet el valyutasini sotib olish uchun hisobdan chiqarilgan bir vaziyatni aks ettirish uchun mavjud, lekin bank muassasasi hali bu mablag'larni bizga o'tkazmagan. Shunga ko'ra, mablag'larni kreditlash bo'yicha operatsiya hali tugallanmagan.

Va endi sizga "52" hisob raqami kerak bo'ladi. Valyuta bozori» sotib olingan valyutaning kreditlanishini aks ettiradi (2014 yil 10 iyul). Ushbu operatsiyani bajarish uchun "Joriy hisob raqamiga kvitansiya" nomli hujjatdan foydalaning. Ushbu hujjatning maydonlarida siz quyidagi qiymatlarni ko'rsatishingiz kerak bo'ladi:

Buxgalteriya turi - "Valyuta hisoblari" deb nomlangan "52";

“Xorijiy valyutani sotib olish” nomli operatsiya turi;

"Valyuta hisoblari" nomi bilan "52" buxgalteriya hisobi;

Bank hisobvarag'i kompaniyamizning xorijiy valyutadagi hisob raqamidir. Agar biz uni tekshirsak, "Miqdor" maydoni ham xuddi shu valyutada ko'rsatiladi;

Moliyaviy harakat elementi - "Joriy operatsiyalardan boshqa tushumlar" deb nomlangan harakat turiga ega elementni yaratish;

Miqdori - 1000;

Bank kursi - 2014 yil 10 iyul, ro'yxatga olish kunida bank kursi bir dollar uchun 34,30 rublni tashkil etdi;

Hisob-kitob schyoti - “57.02” “Chet el valyutasini sotib olish”;

Rossiya Markaziy bankining valyuta operatsiyasi amalga oshirilgan kundagi kursi - agar siz Internetga kirish imkoniga ega bo'lsangiz, u avtomatik ravishda yuklab olinadi.

Endi ushbu hujjatni ko'rib chiqing va uning e'lonlariga qarang:

Keling, tahlil qilaylik. Ulardan birinchisi valyuta kursiga mos ravishda valyuta sotib olishni aks ettiradi Markaziy bank Rossiya, ikkinchisi esa Markaziy bank kursida og'ish haqida gapiradi. Shuning uchun, bu holda, bank shunchaki bizga valyuta sotadi, va bilan stavkalari farq Markaziy bank amalga oshirilgan operatsiyalar uchun ushbu bank muassasalarining komissiyalari sifatida tushuntirish mumkin.

(34,30 (bank kursi) - 34,0758 (Markaziy bank kursi)) * 1000 dollar = 224,20 rubl.

Yuqorida, siz allaqachon tushunganingizdek, biz bank komissiyasini hisoblab chiqdik. Hisobda “Xorijiy valyutani sotish (sotib olish) kursining rasmiy kursdan chetlanishi” nomi bilan qiymati 1 bo‘lgan oxirgisi aks ettiriladi. operatsion xarajatlar"Boshqa xarajatlar" sarlavhasi ostida "91,0".

Vaziyatni yaqindan kuzatganlar biz bank muassasasiga valyutani sotib olish uchun zarur bo'lganidan ko'proq pul o'tkazganimizni payqashdi: 34800 - 34300 = 500. O'tkazma operatsiyasidan so'ng bank muassasasi qolganini hisobimizga qaytarishi kerak. Ushbu deklaratsiyani "1C Accounting 8" buxgalteriya dasturida ro'yxatdan o'tkazish uchun siz "Joriy hisob raqamiga kvitansiya" nomli hujjatdan foydalanishingiz kerak:

Kerakli operatsiya turi "Kontragentlar bilan boshqa hisob-kitoblar" deb ataladi;

Buxgalteriya hisobi - "Joriy hisoblar" deb nomlangan "51";

Miqdori - 500;

Moliyaviy harakat elementi - "Joriy operatsiyalar uchun boshqa to'lovlar" sifatida ushbu turdagi harakat bilan yangi element yaratishingiz kerak;

Hisob-kitob schyoti - “57.02” “Chet el valyutasini sotib olish”.

Tugallangach, hujjatni joylashtiring va e'lonlarga qarang:

"57.02" hisobvarag'ida "Xorijiy valyutani sotib olish" nomli qoldiq bo'lmasligi kerak.

"1C Accounting 8": valyuta mablag'larini qayta baholash

Va endi mahsulotlarni sotib olish 2014 yil 17 iyul holatiga ko'ra 100 AQSh dollari miqdorida valyutada aks ettirilishi kerak. Bu "Tovar va xizmatlarni qabul qilish" deb nomlangan hujjat yordamida amalga oshiriladi, ammo biz kontragent bilan shartnoma tanlangan valyutada, bu holda dollarda bo'lishi kerakligini ta'kidlaymiz.

Ushbu hujjatga asoslanib, "Joriy hisobdan hisobdan chiqarish" hujjatini yarating, u ham chet el valyutasida bo'ladi. Agar siz uni kvitansiya asosida yaratsangiz, unda qo'shimcha maydonlarni to'ldirishingiz shart emas.

Agar ikkinchi yozuv “52” hisobvarag‘idan 100 dollarni Markaziy bankning operatsiya kunidagi kursi bo‘yicha debet qilsa, birinchi yozuv ancha qiziqroq. Xorijiy valyuta hisobvarag‘idagi qoldiqlarni Markaziy bankning 2014-yil 17-iyuldagi kursi bo‘yicha tuzatadi yoki qayta baholaydi.

Sizga aniqroq qilish uchun biz batafsilroq tushuntiramiz. "1C Buxgalteriya 8" va valyuta hisobvaraqlarida buxgalteriya hisobida mablag'lar rublda aks ettirilgan. Yuqoridagilarga ishonch hosil qilish uchun «52» schyotida «Oborot balansi» tuziladi. Shu bilan birga, sozlamalardagi "Ko'rsatkichlar" yorlig'ida bizni "Valyuta summasi", shuningdek, BU maydonlari (buxgalteriya hisobi bilan bog'liq ma'lumotlar) qiziqtirayotganimizni ko'rsating.

Va rasmdagi aylanma "Joriy hisobdan debet" nomli hujjatni amalga oshirish uchun yaratilgan.

Natijada, "52" hisobvarag'ida saqlangan 1000 dollar, valyuta o'zgarishiga qarab, har kuni har xil turadi. Va iyul oyi oxirida shakllangan rubldagi qoldiq, ehtimol, Markaziy bankning 2014 yil 31 iyuldagi kursiga mos kelmaydi. Muayyan valyuta qiymatini Markaziy bankning kursiga mos ravishda moslashtirish uchun bitim tuziladi. Shu bilan birga, "Joriy hisobvaraqdan debet" deb nomlangan hujjatda "91.01" hisobvarag'idan foydalaniladi.

Shunday qilib, bizda 1000 dollar bor edi, bu 34 075,80 rublga to'g'ri keldi. 2014 yil 17 iyulda dollar kursi tushib ketdi va allaqachon 34,3853 (1000 dollar uchun 34 385,30 rubl) ni tashkil etdi. Bu shuni anglatadiki, 1C buxgalteriya dasturi 17 iyulda joriy hisobni debetlashda 1000 AQSh dollari narxini oshiradi. Bu o'zgarishlarning barchasi "52" hisobvarag'ida saqlanadi, bu holda ming dollar uchun siz 309,5 rubl ko'proq to'lashingiz kerak bo'ladi. Natijada, dollarlarimiz qimmatlashgani ma'lum bo'ldi va bizda katta bo'lmasa-da, allaqachon bor. Shuning uchun biz "Boshqa daromadlar" deb nomlangan "91.01" hisobidan foydalanamiz.

Fan tili bilan aytganda, bu kurs farqi deyiladi. Agar dollar arzonlashsa, biz rublni yo'qotamiz va "Boshqa xarajatlar" deb nomlangan "91.2" xarajat schyotlaridan foydalangan holda ushbu e'lon aks ettiriladi.

Ammo valyuta qoldiqlari har kuni qayta baholanmaydi. Ko'pgina hollarda, ushbu operatsiya oyning oxirida yoki "52" hisobvarag'iga mablag'lar kelib tushganda yoki hisobdan chiqarilganda amalga oshiriladi.

Shundan so'ng, "Valyuta mablag'larini qayta baholash" deb nomlangan tartibga solinadigan oy oxiridagi yopish operatsiyasini bajaring. "Operatsiyalar" asosiy menyusi yorlig'ida siz oy oxiridagi yopilish operatsiyalarini boshqarish uchun mo'ljallangan kerakli xizmatni topasiz. Endi 2014 yil iyul oyi uchun qayta baholash operatsiyasini bajaring.

31 iyul kuni 1 dollar 35,7271 rublni tashkil qildi. 900 dollarni tashkil etgan qoldiq mablag'lar hisobdan chiqarilganda belgilangan narxda saqlanib qoldi (17.07.2014, bir dollar 34,3853 rublga teng). Natijada, dollar rublga nisbatan qimmatlashdi va biz yana bir oz ko'proq pul ishlab oldik: 900 * 35,7271 - 900 * 34,3853 = 32,154,39-30,946,77 = 1,207,62

"1C Accounting 8": valyuta kurslarini tejash

Ushbu mavzu bo'yicha ishlayotganda sizda savol tug'iladi: 1C buxgalteriya dasturida Internetdan avtomatik ravishda yuklab olinadigan valyuta kurslari qayerda saqlanadi? "Kataloglar" deb nomlangan asosiy menyuning katalogida. Shuni ham ta'kidlash kerakki, ushbu qo'llanmaning yuqori qismida "Valyuta kurslarini yuklab olish" deb nomlangan tugma mavjud. Unga bosish orqali yuklab olish muddatini belgilashingiz kerak bo'lgan oyna ochiladi.

Ushbu tahrirlash operatsiyasini tugatgandan so'ng, kerakli valyutani oching va oynaning yuqori qismida "Valyuta kurslari" ni toping.

Sizni ham qiziqtirishi mumkin:

(2 baho, o'rtacha: 5 dan 5,00) Sovcombankning ko'plab mijozlari qanday qilib...

Xush kelibsiz! Bugun biz yangilangan va yangilangan qayta moliyalash dasturi haqida gaplashamiz...

Biz allaqachon bunday banklar o'rtasidagi farq haqida "Tranzaksiya..." maqolasida bir oz gaplashdik.

Ko'pchilik bu tarqalish neftning past sifatli analogi ekanligiga ishonishadi, ammo ular...

Rossiya Sberbanki barcha mijozlariga maxfiy xizmatdan foydalanishni taklif etadi...