stalo valdymas ( Rusijos Federacijos mokesčių kodekso 88 straipsnis) IP vykdoma reguliariai, nes jie teikia ataskaitas mokesčių institucijoms. IP užsakymas (pranešimas) šiuo atveju neįteikiamas. Verslininkas apie tai gali net nežinoti. Šiame straipsnyje apžvelgsime, kaip atliekamas individualių verslininkų dokumentų auditas pagal įvairius apmokestinimo režimus: supaprastinta mokesčių sistema, UTII, PSN ir uždarius.

Paprastai patikros procedūra trunka ne ilgiau kaip 3 mėnesius nuo dokumentų pateikimo datos. To priežastys yra šios:

- deklaracijos ir kitų atskaitomybės dokumentų pateikimas;

- IP dokumentai jau turimi kontrolės įstaigai.

Individualių verslininkų dokumentų audito ypatybės

Auditas pagal turimas mokesčių ataskaitas gali būti atliekamas tais atvejais, kai deklaracija nebuvo pateikta. Jei aptinkama neatitikimų ar klaidų, tikrinimo inspektorius gali paprašyti paaiškinimų ir bet kokių dokumentų, reikalingų atliekant patikrinimą. Tik netikslumų ir prieštaravimų aptikimo faktas yra pagrindas kelti tokius reikalavimus verslininkui. Išimtis yra mokėtojai, kuriems taikomas lengvatinis režimas, taip pat tie, kurie deklaravo teisę į mokesčių grąžinimą (PVM deklaraciją).

Individualus verslininkas turi atsakyti per 5 dienas nuo reikalavimų pateikimo. Individualus verslininkas gali pateikti paaiškinimus raštu, telefonu arba žodžiu, atvykęs pas mokesčių tarnybos inspektorių. Už terminų pažeidimą ir informacijos (dokumentų) nepateikimą individualus verslininkas traukiamas atsakomybėn. Nustačius pažeidimus inspektorius dažniausiai surašo stalinio patikrinimo aktą ir įvertina papildomus mokesčius.

Individualių verslininkų supaprastintos mokesčių sistemos, UTII, PSN, OSN auditas neturi esminių skirtumų nuo standartinio tokio patikrinimo ir yra vienodas visiems verslininkams. Visais atvejais pagrindas yra tos pačios užduotys, kurių įgyvendinimas vykdomas pagal Rusijos Federacijos mokesčių kodeksą. Visų pirma, tai individualaus verslininko pateiktų ataskaitų patikrinimas mokesčių inspektoriaus. Jei dokumentai užpildyti teisingai ir pateikti laiku, patikrinimas vyksta greitai ir be individualaus verslininko skundų. Ką ir kada verslininkai pateikia supaprastintai mokesčių sistemai, UTII, PSN?

Individualių verslininkų dokumentų kontrolė dėl supaprastintos mokesčių sistemos

Individualių verslininkų veiklą pagal supaprastintą mokesčių sistemą reglamentuoja skyrius. PMĮ 26.2 p. Norėdami taikyti supaprastintą mokesčių sistemą, turite laikytis įstatymų nustatytų reikalavimų. Todėl mokesčių inspektorius pradeda procedūrą tikrindamas, ar laikomasi kriterijų. Paaiškėjus, kad patikrintas individualus verslininkas neteisėtai naudojasi supaprastinta mokesčių sistema, jam bus priskaičiuojami papildomi nesumokėti mokesčiai, susiję su supaprastinta mokesčių sistema. Prie jų pridedamos baudos ir delspinigiai už pavėluotus mokėjimus. Pažymėtina, kad tokie papildomi mokesčiai taikomi panašiose situacijose, atsižvelgiant į visus apmokestinimo režimus.

Apskaita pagal supaprastintą mokesčių sistemą neteikiama. Mokesčių apskaita vykdoma pagal pelno ir sąnaudų knygą ( Rusijos Federacijos mokesčių kodekso str. 346.24), kuris tvarkomas popieriuje arba elektroniniu būdu. Kurdamas ataskaitas, individualus verslininkas nustato mokesčių objektą:

Pagal apskaitos knygoje esančius duomenis pildoma kalendorinių metų deklaracija. Visos rinkliavos mokėtojo pareigos nustatomos 2008 m. 23 Rusijos Federacijos mokesčių kodeksas. Pagal įstatymą, deklarantas mokesčių administratoriui pareikalavus privalo pateikti pajamų ir išlaidų knygą:

- asmeniškai (per atstovą);

- paštu (registruotu laišku su priedų sąrašu);

- elektroniniu paštu.

Mokesčių inspektorius tikrina ataskaitos užpildymo teisingumą ir joje pateiktos informacijos teisingumą. Pačio audito esmė slypi ta, kad mokesčių pareigūnai tikrina deklaravimo rodiklių atitiktį, informacijos prieštaravimų nebuvimą, mokesčio bazės apskaičiavimo atitiktį, mokesčių sumokėjimo savalaikiškumą.

Mokesčio objektu „pelnas atėmus sąnaudas“ tikrinamos išlaidos (jų pagrįstumas, dokumentacija) ir sandorio šalys. Jei patikrinimo metu inspektorius nustato klaidų, neatitikimų ar kitokių neatitikimų įstatymų nustatytoms normoms, individualus verslininkas apie tai bus informuojamas. Per 5 dienas verslininkas, vadovaudamasis inspektoriaus reikalavimais, turi pateikti paaiškinimus ir pataisyti.

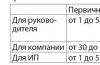

Individualių verslininkų dokumentų auditas dėl UTII

UTII apskaita yra minimali, nes mokesčio suma nepriklauso nuo pelno ir atliekama bet kokia forma. Individualus verslininkas be darbuotojų, be statistinės atskaitomybės, kiekvieną ketvirtį (ne vėliau kaip 20 dieną po ataskaitinio ketvirčio) tvarko ir pateikia patikrai deklaraciją. Čia jis privalo atspindėti sumokėtus mokesčius, būdingus UTII.

Kai UTII derinamas su kitais specialiais režimais (STS, OSNO ir kt.), individualus verslininkas tvarko ir pateikia mokesčių inspekcijai ataskaitas apie kiekvieną iš jų atskirai. Atitinkamai, inspektorius surašymo patikrinimo metu tikrins pateiktą visų rūšių dokumentaciją (kai derinamos skirtingos veiklos rūšys) arba tik suvienodinto pajamų mokesčio deklaraciją, jei taikomas tik šis režimas.

Individualių verslininkų patikrinimas PSN

Pagal patentų apmokestinimo sistemą individualus verslininkas neteikia deklaracijų, o tik tvarko išlaidų ir pajamų žurnalą popierine arba elektronine forma. Jame pateikiami mokestinio laikotarpio pelno duomenys, sąnaudų dalies nėra. Individualių verslininkų veikla PSN turi savo specifiką.

| Patentas | Veiklos ypatybės | Ataskaitų teikimas be darbuotojų | Ataskaitų teikimas su darbuotojais |

| Mažmeninei prekybai | Nereikia kasos aparato; pareikalavus, bet koks dokumentas pirkėjui pateikiamas sumokėjus | Vedama pelno ir sąnaudų apskaitos knyga; Individualūs verslininkai moka privalomas įmokas į Pensijų fondą, Privalomojo sveikatos draudimo fondą | Individualus verslininkas veiklos rūšį patvirtina Sodrai kasmet iki balandžio 15 d.; reikalingas: 4 FSS skaičiavimo forma kiekvieną ketvirtį, Darbuotojų skaičius, sertifikatas 6-NDFL kartą per ketvirtį; Individualūs verslininkai moka gyventojų pajamų mokestį ir privalomojo draudimo įmokas |

| Dėl paslaugų teikimo | Klientui pateikiama privaloma užpildyta griežtos ataskaitos forma | Tas pats kaip ir mažmeninė prekyba | Tas pats kaip ir mažmeninėje prekyboje |

Jei individualus verslininkas užsiima ne vienos rūšies veikla, o keliomis, tada tokią apskaitos knygą jis turi vesti atskirai kiekvienai rūšiai. Apskaitos knyga inspektoriui reikalinga tam, kad patikrintų, ar mokėtojas neviršijo 60 milijonų rublių ribos. pagal metines pajamas. Tai yra privaloma sąlyga tiems, kurie užsiima verslu PSN. Paprašius galima gauti sąskaitų knygą.

Darbo stalo kontrolė uždarius individualius verslininkus

Mokesčių tarnyba turi teisę tikrinti individualų verslininką po uždarymo pagal Rusijos įstatymus 3 metus. Per šį laikotarpį individualus verslininkas, savo ruožtu, prireikus gali patikrinti ir grąžinti permokėtus mokesčius. Pagal įstatymą verslininkas privalo 4 m. Rusijos Federacijos mokesčių kodekso str. 23, 1 dalis) saugoti informaciją:

- mokesčiai ir apskaita;

- kiti dokumentai dėl mokesčių apskaičiavimo ir mokėjimo;

- dokumentai apie pelno gavimą ir patirtas išlaidas.

Po uždarymo stalo kontrolė atliekama tik asmeniui, kuris buvo registruotas kaip individualus verslininkas. Jį atlieka mokesčių inspekcijos ir gyvenamosios vietos tikrintojas. Audito trukmė – 3 mėnesiai nuo ataskaitų pateikimo mokesčių inspekcijai dienos. Kontroliuojami šie dalykai:

- visų pirma mokesčių deklaracija;

- faktiniai individualaus verslininko verslo veiklos dokumentai;

- atsiskaitymo ataskaitos.

Revizijos metu mokesčių inspektorius iš pradžių patikrina, ar deklaracijoje nėra netikslumų, klaidų, ar nėra prieštaravimų. Inspektoriaus dėmesys sutelktas į sumokėtų mokesčių apskaičiavimo teisingumą ir individualių verslininkų įmokų į nebiudžetinius fondus savalaikiškumą. Jei patikrinimo metu paaiškėja, kad mokesčių apskaičiavimas yra neteisingas arba nustatomi kiti pažeidimai, inspektorius gali prašyti paaiškinimų į jau uždarytą individualų verslininką arba imti papildomą mokestį. Po 3 metų individualus verslininkas neatsako už nustatytus pažeidimus ( Rusijos Federacijos mokesčių kodekso str. 113).

1 pavyzdys. Individualių verslininkų dokumentų patikrinimas derinant supaprastintą mokesčių sistemą ir PSN

Individualus verslininkas išnuomojo negyvenamąsias patalpas. Savo veikloje verslininkas naudojo supaprastintą mokesčių sistemą, o tam tikriems nekilnojamojo turto objektams – PSN. Dėl nemokėjimo jis neteko teisės taikyti PSN. Todėl jam dabar reikia mokėti mokesčius už „patentinę“ veiklą pagal bendrą režimą. Atitinkamai, jie turi pateikti mokesčių inspekcijai ataskaitas apie supaprastintus ir bendruosius mokesčius. Tokiu atveju audito metu mokesčių mokėtojui pretenzijų nebus.

Jeigu individualus verslininkas, pavyzdžiui, viską (taip pat ir pelną iš „patentinės“ veiklos) priskirtų supaprastintai apmokestinimo sistemai ir ataskaitas teiktų tik pagal supaprastintą mokesčių sistemą, tai atliekant dokumentinį auditą jam greičiausiai būtų pareikštos pretenzijos. Tokiais atvejais inspektorius individualiam verslininkui gali priskaičiuoti papildomą gyventojų pajamų mokestį už patento praradimo laikotarpį.

2 pavyzdys. Individualaus verslininko dokumentų audito atlikimo terminai

Deklarantė mokesčių inspekcijai mokesčių deklaraciją pateikė 2016-03-26. Mokesčių inspektorius atliko dokumentų auditą, kurio metu surašė ir išsiuntė mokėtojui prašymą pateikti dokumentus. Prašymas išsiųstas 2016-06-19. Individualus verslininkas nurodytus reikalavimus gavo 2016-06-20. Kadangi inspektorius pateikė reikalavimą per įstatymo nustatytą terminą (3 mėn.), tuomet mokesčių mokėtojas įpareigotas į jį atsakyti ir pateikti reikalingus dokumentus inspektoriui.

Atsakymai į aktualius klausimus

Klausimas 1: Kokios sankcijos numatytos už dokumentų nepateikimą vykdant patikrinimo inspektoriaus reikalavimus?

Pažeidėjui skirta 200 rublių bauda. už kiekvieną nepateiktą dokumentą, jei nebuvo nusižengimo požymių ( Rusijos Federacijos mokesčių kodekso 126 straipsnio 1 dalis). Taip pat numatyta administracinė atsakomybė ( Art. 15.6 Rusijos Federacijos administracinių nusižengimų kodeksas).

2 klausimas: Ar galima atšaukti individualaus verslininko uždarymą ir pakeisti adresą, kad būtų išvengta dokumentų audito?

Jokie metodai, kaip aprašyti, nepadės pašalinti stalo valdymo. Visos mokesčių inspekcijai pateiktos deklaracijos yra tikrinamos.

3 klausimas: Ar surašius patikrinimo aktą galima pateikti atnaujintą deklaraciją?

Aptikęs klaidų, neatitikimų, prieštaravimų ir pan., deklarantas įpareigotas atlikti patikslinimus ir pataisymus, o vėliau atnaujintą variantą pateikti inspektoriui. Taip pat mokesčių mokėtojas turi teisę atlikti reikiamus deklaracijos pakeitimus ir pateikti ją su patikslinimais. Jeigu tokia deklaracija pateikiama praleidus nustatytus terminus, tai nėra pažeidimas.

4 klausimas: Ar patikrinimo rezultatai (ataskaita) siunčiami el.

Nr. Užpildytas pažeidimo patikrinimo aktas įteikiamas asmeniškai mokėtojui (ar jo atstovui), pasirašytas gavėjo (arba atstovo parašu), taip pat gali būti įteiktas paštu.

5 klausimas: Kiek kartų UTII atliekamas dokumentų auditas?

Dokumentų kontrolė pagal visus apmokestinimo režimus vykdoma remiantis pateiktomis ataskaitomis. Tai reiškia, kad vos tik pateikiama deklaracija (ataskaita), ji bus nedelsiant patikrinta per 3 mėnesius.

6 klausimas: Ar mokesčių administratorius privalo įspėti, kad artėja deklaracijos (ataskaitos) pateikimo terminas?

Ne, mokesčių pareigūnai šiuo atveju neturėtų jūsų įspėti. Deklaracijos (kitos ataskaitos) pateikimas laiku yra įmokos mokėtojo pareiga.

7 klausimas: Ar tikrinimo institucijos praneša apie nustatytas klaidas, jei surašomas patikrinimo aktas?

Statinės kontrolės metu tikrinimo inspektorius, prieš surašydamas patikrinimo aktą, privalo pranešti verslininkui apie nustatytas klaidas ar neatitikimus.

Kaip supaprastinta mokesčių sistema tikrinami individualūs verslininkai? Daugelis verslininkų domisi šiuo klausimu. Gera turėti savo įmonę, būti sau viršininku, valdyti pavaldinius, skaičiuoti savo pelną. Tačiau šioje medaus statinėje slypi maža muselė tepelyje. Tai yra, individualaus verslininko mokestinis auditas visada nuodija gyvenimą verslininkui, kuriam atrodo, kad griežtas inspektorius bando rasti kokių nors klaidų, kad galėtų nubausti ar nubausti. Bet jis dirba savo darbą ir tik reikalauja, kad būtų laikomasi mokestinės drausmės, tvarkingi dokumentai, laiku pateiktos ataskaitos ir mokėjimai atitinkamoms institucijoms.

Kaip atliekamas IP patikrinimas?

Jei išnagrinėsite taisykles ir reikalavimus, su kuriais susiduria mokesčių atstovas, auditas vyks ramioje, draugiškoje atmosferoje. Ir verslininkas turi suprasti, kad bet kokia individualaus verslininko veikla turi, be kita ko, apjungti įsipareigojimus valstybei ir dalyviams, dalyvaujantiems sudėtingame įvairių ekonominių santykių procese.

Individualus verslininkas, pradėdamas savo karjerą naujose pareigose, siedamas save su komercine veikla, turi teisę pats pasirinkti mokesčių sistemą:

- bendras;

- supaprastinta.

Ne visi verslininkai gali naudotis supaprastinta sistema, nes ji buvo sukurta tik smulkaus ir vidutinio verslo atstovams.

Kad galėtumėte pereiti prie supaprastintos mokesčių sistemos, turite laikytis aiškių taisyklių:

Kad galėtumėte pereiti prie supaprastintos mokesčių sistemos, turite laikytis aiškių taisyklių:

- darbuotojų skaičius neturėtų viršyti 100 žmonių;

- pagal supaprastintą mokesčių sistemą pajamos turi būti mažesnės nei 60 milijonų rublių;

- įmonė neturėtų turėti filialų, taip pat atstovybių tiek mieste, tiek už jo ribų;

- mažiau nei 100 milijonų rublių bus likutinė vertė;

- kitų įmonių dalyvavimo procentas neviršija ketvirtadalio visos dalies.

Tada verslininkas galės pereiti prie supaprastintos mokesčių sistemos, jei išdirbęs 9 mėnesius ir pateikęs informaciją apie tų metų, kuriais buvo pateiktas prašymas pereiti prie supaprastintos sistemos, pajamas pasieks mažesnes nei 45 milijonai rublių.

Supaprastinta sistema diktuoja savo taisykles: mokesčių tarifai priklauso nuo verslininko pasirinkto apmokestinimo objekto. Jei supaprastinta mokesčių sistema yra 6 proc., tada mokestis dažniausiai bus mokamas nuo gautų pajamų sumos, o sumažinti šio tarifo neįmanoma. Skaičiuojant pirmojo ketvirčio įmoką, atsižvelgiama į lygiai vieno ketvirčio pajamas, jei reikia 6 mėnesių duomenų, skaičiuojama būtent šį pusmetį.

Verslininkas turi teisę. Individualūs verslininkai turi ne tik pareigas, bet ir teises, kai kalbama apie mokesčius:

- žinoti, kada ateis kitas suplanuotas mokestinis patikrinimas su tikslia vizito data, kad būtų galimybė pašalinti atsiradusius pažeidimus ir patikrinti savo gamybos dokumentacijos užpildymo teisingumą, kaip reikalauja mokesčių tarnybos;

- prireikus kreipkitės pagalbos į specialistus iš įmonių, kurios atlieka individualaus verslininko auditą;

- kreiptis į mokesčių inspekciją su prašymu paaiškinti mokesčių mokėjimo teisingumą;

- įmonės patikrinimo metu primygtinai reikalauti, kad mokesčių inspekcijos darbuotojas elgtųsi teisingai, laikytųsi teisės normų ir neperžengtų pareigybės aprašymo ribų;

- Jei audito metu bus nustatyta komercinė paslaptis, įsitikinkite, kad ji nebus žinoma konkurentams.

Verslininkas privalo:

Verslininkas privalo:

- mokėti mokesčius;

- vesti teisingą pajamų ir išlaidų apskaitą;

- Mokesčių inspekcijai pareikalavus pateikti visas deklaracijas, mokesčių paskaičiavimus, parodyti dokumentus, kuriuose atskleidžiama visa informacija apie individualų verslininką;

- saugoti buhalterinę ir mokesčių apskaitą, teikti ataskaitas valstybės teisės aktų nustatytais terminais.

Individualaus verslininko mokesčių auditas vaidina svarbų vaidmenį bet kurio verslininko gamybos procese: jis neleidžia jam atsipalaiduoti ir verčia būti dėmesingam pildant reikiamus dokumentus.

Grįžti į turinį

Kokių rūšių čekiai yra?

Be planinių patikrinimų yra įvairių tipų.

Ką mokesčių inspekcija tikrina individualiems verslininkams, naudojantiems supaprastintą mokesčių sistemą? Yra vienas, kurį išgyvena visi verslo subjektai. Mes kalbame apie stalo patikrinimą. Ji skirta konkrečiai patikrinti ataskaitas, kurias individualus verslininkas pateikė atitinkamoms institucijoms. Į daug ką atsižvelgiama:

- ar jie pildomi pagal anketą?

- ar teisingai apskaičiuoti mokesčių mokėjimai;

- ar pateikta informacija skiriasi nuo tikrosios gamybinės padėties.

Nustačius pažeidimus, mokesčių inspektorius turi teisę duoti laiko, kad verslininkas turėtų galimybę ištaisyti problemas. Tačiau verslininkas gauna dokumentą, kuriame pranešama apie rastą pažeidimą ir atliekamą auditą. Jei verslininkas gali įrodyti savo bylą dokumentais, jis privalo pasinaudoti šia galimybe. O mokesčių inspekcija turėtų dar kartą patikrinti informaciją, nes prasidėjo trintis.

Nustačius pažeidimus, mokesčių inspektorius turi teisę duoti laiko, kad verslininkas turėtų galimybę ištaisyti problemas. Tačiau verslininkas gauna dokumentą, kuriame pranešama apie rastą pažeidimą ir atliekamą auditą. Jei verslininkas gali įrodyti savo bylą dokumentais, jis privalo pasinaudoti šia galimybe. O mokesčių inspekcija turėtų dar kartą patikrinti informaciją, nes prasidėjo trintis.

Atitinkamai auditas vietoje vyksta konkrečioje įmonėje, tačiau individualaus verslininko mokestinis patikrinimas taikant supaprastintą mokesčių sistemą, ypač jei verslininkas neturi užimto ploto, dažnai vyksta pačioje mokesčių inspekcijoje ir gali būti pilnas arba atrankinis.

Yra neplaninių patikrinimų, nes jie tikrina individualų verslininką pagal supaprastintą mokesčių sistemą šiais atvejais:

- patikrinti darbuotojų skaičių gamyboje;

- išsiaiškinti, ar įmonės veikla atitinka nurodytą dokumentuose;

- įsitikinkite, kad anksčiau nustatyti trūkumai buvo pašalinti.

Bet tokio pobūdžio patikrinimas neturėtų būti netikėtas – inspektorius prieš kelias dienas praneša verslininkui, kodėl jis lankysis šioje įstaigoje.

Kai įvyksta patikrinimas, inspektoriui suteikiama darbo vieta, tada jis surašo protokolą keliais egzemplioriais. Vienas skirtas pateikti mokesčių inspekcijai, kitas – individualiems verslininkams.

Esant poreikiui, patikrinimo rezultatai gali būti ginčijami per dvi savaites.

Asmens duomenų tvarkymo politika

1. Terminai ir priimtinos santrumpos

1. Asmens duomenys (PD) – bet kokia informacija, susijusi su tiesiogiai ar netiesiogiai identifikuotu ar identifikuojamu asmeniu (PD subjektu).

2. Asmens duomenų tvarkymas – bet koks veiksmas (operacija) ar veiksmų (operacijų) visuma, atliekama naudojant automatizavimo priemones arba nenaudojant tokių priemonių su asmens duomenimis, įskaitant rinkimą, įrašymą, sisteminimą, kaupimą, saugojimą, išaiškinimą (atnaujinimą, keitimą). ), asmens duomenų išgavimas, naudojimas, perdavimas (platinimas, teikimas, prieiga), nuasmeninimas, blokavimas, ištrynimas, sunaikinimas.

3. Automatizuotas asmens duomenų tvarkymas – asmens duomenų tvarkymas naudojant kompiuterines technologijas.

4. Asmens duomenų informacinė sistema (ADIS) – asmens duomenų visuma, esanti duomenų bazėse ir informacinėse technologijose bei techninėse priemonėse, užtikrinančiose jų tvarkymą.

5. Asmens duomenų subjekto viešai paskelbti asmens duomenys yra PD, prieiga prie neriboto skaičiaus asmenų suteikiama asmens duomenų subjekto arba jo prašymu.

6. Asmens duomenų blokavimas – laikinas asmens duomenų tvarkymo nutraukimas (išskyrus atvejus, kai tvarkymas būtinas siekiant patikslinti asmens duomenis).

7. Asmens duomenų sunaikinimas - veiksmai, dėl kurių tampa neįmanoma atkurti asmens duomenų turinio asmens duomenų informacinėje sistemoje ir (ar) dėl kurių sunaikinamos materialinės asmens duomenų laikmenos.

8. Slapukas yra duomenų dalis, kuri automatiškai įdedama į jūsų kompiuterio standųjį diską kiekvieną kartą, kai lankotės svetainėje. Taigi slapukas yra unikalus naršyklės svetainės identifikatorius. Slapukai suteikia galimybę saugoti informaciją serveryje ir padeda lengviau naršyti internete, taip pat leidžia analizuoti svetainę ir įvertinti rezultatus. Daugelis žiniatinklio naršyklių leidžia slapukus, tačiau galite pakeisti savo nustatymus, kad atsisakytumėte slapukų arba stebėtumėte slapukus. Tačiau kai kurie ištekliai gali tinkamai neveikti, jei naršyklėje išjungti slapukai.

9. Interneto žymos. Tam tikruose tinklalapiuose ar el. laiškuose Operatorius gali naudoti įprastą interneto „žiniatinklio žymėjimo“ technologiją (taip pat žinomas kaip „žymos“ arba „gera GIF technologija“). Žiniatinklio žymos padeda analizuoti svetainių našumą, pavyzdžiui, matuojant svetainės lankytojų skaičių arba „paspaudimų“, atliktų pagrindinėse svetainės puslapio pozicijose, skaičių.

10. Operatorius – organizacija, kuri savarankiškai arba kartu su kitais asmenimis organizuoja ir (ar) vykdo asmens duomenų tvarkymą, taip pat nustato asmens duomenų tvarkymo tikslus, tvarkomų asmens duomenų sudėtį ir veiksmus. (operacijos), atliekamos su asmens duomenimis.

11. Vartotojas – interneto vartotojas.

12. Svetainė yra interneto šaltinis https://lc-dv.ru, priklausantis ribotos atsakomybės bendrovei „Teisinis centras“

2. Bendrosios nuostatos

1. Ši Asmens duomenų tvarkymo politika (toliau – Politika) parengta pagal 2006 m. liepos 27 d. Federalinio įstatymo „Dėl asmens duomenų“ Nr. 152-FZ 18.1 straipsnio 2 dalį, kaip taip pat kiti Rusijos Federacijos norminiai teisės aktai asmens duomenų apsaugos ir tvarkymo srityse ir taikomi visiems asmens duomenims, kuriuos Operatorius gali gauti iš Vartotojo naudodamasis Svetaine internete.

2. Operatorius užtikrina tvarkomų asmens duomenų apsaugą nuo neteisėtos prieigos ir atskleidimo, netinkamo naudojimo ar praradimo pagal 2006 m. liepos 27 d. Federalinio įstatymo Nr. 152-FZ „Dėl asmens duomenų“ reikalavimus.

3. Operatorius turi teisę keisti šią Politiką. Atliekant pakeitimus, Politikos pavadinime nurodoma paskutinio leidimo atnaujinimo data. Nauja Politikos redakcija įsigalioja nuo jos paskelbimo svetainėje momento, jeigu naujoje Politikos versijoje nenumatyta kitaip.

3. Asmens duomenų tvarkymo principai

1. Asmens duomenis Operatorius tvarko vadovaudamasis šiais principais:

2. teisėtumas ir teisingas pagrindas;

3. asmens duomenų tvarkymo apribojimas, siekiant konkrečių, iš anksto nustatytų ir teisėtų tikslų;

4. neleisti tvarkyti asmens duomenų, nesuderinamų su asmens duomenų rinkimo tikslais;

5. neleisti sujungti duomenų bazių, kuriose yra asmens duomenų, kurie tvarkomi vienas su kitu nesuderinamais tikslais;

6. tvarkyti tik tuos asmens duomenis, kurie atitinka jų tvarkymo tikslus;

7. tvarkomų asmens duomenų turinio ir apimties atitiktį nurodytiems tvarkymo tikslams;

8. užkirsti kelią asmens duomenų tvarkymui, kuris yra per didelis, palyginti su nurodytais jų tvarkymo tikslais;

9. užtikrinti asmens duomenų tikslumą, pakankamumą ir tinkamumą asmens duomenų tvarkymo tikslams;

10. asmens duomenų sunaikinimas arba nuasmeninimas, kai pasiekiami jų tvarkymo tikslai arba prarandamas poreikis pasiekti šiuos tikslus, jei Operatorius negali pašalinti asmens duomenų pažeidimų, nebent federaliniai įstatymai numato kitaip. .

4. Asmens duomenų tvarkymas

1. PD gavimas.

1. Visas PD reikia gauti iš paties PD subjekto. Jei tiriamojo PD galima gauti tik iš trečiosios šalies, tai tiriamajam turi būti apie tai pranešta arba turi būti gautas jo sutikimas.

2. Operatorius privalo informuoti PD subjektą apie PD gavimo tikslus, numatomus šaltinius ir būdus, gautino PD pobūdį, veiksmų su PD sąrašą, sutikimo galiojimo laikotarpį ir jo gavimo tvarką. panaikinimo, taip pat PD subjekto atsisakymo duoti rašytinį sutikimą juos gauti pasekmės.

3. Dokumentai, kuriuose yra PD, sukuriami internetu gaunant PD iš PD subjekto jam naudojantis Svetaine.

2. Operatorius tvarko asmens duomenis, jeigu yra bent viena iš šių sąlygų:

1. Asmens duomenų tvarkymas vykdomas gavus asmens duomenų subjekto sutikimą, kad būtų tvarkomi jo asmens duomenys;

2. Asmens duomenų tvarkymas būtinas siekiant Rusijos Federacijos tarptautinėje sutartyje ar įstatyme numatytų tikslų, įgyvendinti ir vykdyti Rusijos Federacijos teisės aktų operatoriui priskirtas funkcijas, įgaliojimus ir pareigas;

3. Asmens duomenų tvarkymas yra būtinas teisingumui vykdyti, teismo veiksmui, kito organo ar pareigūno aktui vykdyti, turi būti vykdomas pagal Rusijos Federacijos teisės aktus dėl vykdymo procedūrų;

4. Asmens duomenų tvarkymas būtinas vykdant sutartį, kurios šalis arba naudos gavėjas ar garantas yra asmens duomenų subjektas, taip pat asmens duomenų subjekto iniciatyva sudaryti sutartį arba sutartį, pagal kurią asmens duomenų subjektas bus naudos gavėjas arba garantas;

5. Asmens duomenis tvarkyti būtina siekiant įgyvendinti operatoriaus ar trečiųjų asmenų teises ir teisėtus interesus arba pasiekti socialiai reikšmingų tikslų, jeigu nepažeidžiamos asmens duomenų subjekto teisės ir laisvės;

6. Asmens duomenis tvarko, prieigą neribotam skaičiui asmenų suteikia asmens duomenų subjektas arba jo prašymu (toliau – viešai prieinami asmens duomenys);

7. Asmens duomenys, kuriuos reikia paskelbti arba privalomai atskleisti, tvarkomi pagal federalinį įstatymą.

3. Operatorius gali apdoroti PD šiais tikslais:

1. PD subjekto informuotumo apie Operatoriaus produktus ir paslaugas didinimas;

2. sutarčių su asmens duomenų subjektu sudarymas ir jų vykdymas;

3. asmens duomenų subjekto informavimas apie Operatoriaus naujienas ir pasiūlymus;

4. asmens duomenų subjekto identifikavimas Svetainėje;

5. užtikrinti, kad būtų laikomasi įstatymų ir kitų teisės aktų asmens duomenų srityje.

1. Asmenys, esantys civiliniuose teisiniuose santykiuose su Operatoriumi;

2. Asmenys, kurie yra Svetainės Vartotojai;

5. Operatoriaus tvarkomi PD yra duomenys, gauti iš Svetainės Vartotojų.

6. Asmens duomenys tvarkomi:

1. – automatizavimo priemonių naudojimas;

2. – nenaudojant automatikos įrankių.

7. PD saugojimas.

1. Dalykų PD galima gauti, toliau apdoroti ir perduoti saugoti tiek popierine, tiek elektronine forma.

2. Popieriuje užfiksuotas PD saugomas rakinamose spintose arba rakinamose patalpose su ribotomis patekimo teisėmis.

3. Dalykų, apdorotų naudojant automatizavimo priemones įvairiems tikslams, PD saugomas skirtinguose aplankuose.

4. ISPD neleidžiama saugoti ir talpinti atviruose elektroniniuose kataloguose (failų dalijimosi paslaugos) dokumentų su asmens duomenimis.

5. PD saugomi tokia forma, kuri leidžia identifikuoti PD subjektą ne ilgiau, nei to reikalauja jų tvarkymo tikslai, ir jie gali būti sunaikinami pasiekus tvarkymo tikslus arba praradus poreikį. juos pasiekti.

8. PD sunaikinimas.

1. Dokumentai (laikmenos), kuriuose yra asmens duomenų, naikinami deginant, smulkinant (smulkinant), cheminiu skaidymu, pavertimu į beformę masę ar miltelius. Popieriniams dokumentams sunaikinti galima naudoti smulkintuvą.

2. Elektroninėse laikmenose esantis PD sunaikinamas ištrynus arba suformatavus laikmenas.

3. PD sunaikinimo faktas įforminamas laikmenos sunaikinimo aktu.

9. PD perkėlimas.

1. Operatorius perduoda PD trečiosioms šalims šiais atvejais:

– subjektas išreiškė sutikimą su tokiais veiksmais;

– perdavimas numatytas Rusijos ar kituose galiojančiuose teisės aktuose įstatymų nustatyta tvarka.

2. Asmenų, kuriems perduodama PD, sąrašas.

Trečiosios šalys, kurioms perduodamas PD:

Operatorius šios politikos 4.3 punkte nurodytais tikslais perduoda PD į „Legal Center LLC“ (esanti: Chabarovskas, 680020, Gamarnika g. 72, 301 biuras). Operatorius PD tvarkymą paveda „Legal Center LLC“, gavęs PD subjekto sutikimą, jei federalinis įstatymas nenustato kitaip, remdamasis su šiais asmenimis sudaryta sutartimi. Legal Center LLC tvarko asmens duomenis Operatoriaus vardu ir privalo laikytis asmens duomenų tvarkymo principų ir taisyklių, numatytų Federaliniame įstatyme-152.

5. Asmens duomenų apsauga

1. Operatorius, vadovaudamasis norminių dokumentų reikalavimais, yra sukūręs asmens duomenų apsaugos sistemą (PDS), susidedančią iš teisinės, organizacinės ir techninės apsaugos posistemių.

2. Teisinės apsaugos posistemis – teisinių, organizacinių, administracinių ir norminių dokumentų kompleksas, užtikrinantis teisinės apsaugos sistemos sukūrimą, veikimą ir tobulinimą.

3. Organizacinės apsaugos posistemis apima CPPD valdymo struktūros organizavimą, leidimų sistemą, informacijos apsaugą dirbant su darbuotojais, partneriais ir trečiosiomis šalimis.

4. Techninės apsaugos posistemis apima techninių, programinių, programinių ir techninių priemonių rinkinį, užtikrinantį PD apsaugą.

5. Pagrindinės PD apsaugos priemonės, kurias naudoja Operatorius:

1. Už PD tvarkymą atsakingo asmens, organizuojančio PD apdorojimą, mokymą ir instruktavimą, įstaigos ir jos darbuotojų PD apsaugos reikalavimų laikymosi vidinę kontrolę, paskyrimas.

2. Esamų grėsmių asmens duomenų saugumui, kai jie tvarkomi ISPD, nustatymas ir asmens duomenų apsaugos priemonių ir priemonių kūrimas.

3. Asmens duomenų tvarkymo politikos kūrimas.

4. Priėjimo prie ISPD tvarkomų asmens duomenų taisyklių nustatymas, taip pat visų veiksmų, atliekamų su asmens duomenimis, registravimo ir apskaitos ISPD užtikrinimas.

5. Individualių slaptažodžių nustatymas darbuotojams prieigai prie informacinės sistemos pagal gamybines pareigas.

6. Informacijos saugumo priemonių, kurios nustatyta tvarka praėjo atitikties vertinimo procedūrą, taikymas.

7. Sertifikuota antivirusinė programinė įranga su reguliariai atnaujinamomis duomenų bazėmis.

8. Sąlygų, užtikrinančių asmens duomenų saugumą ir užkertančių kelią neteisėtai prieigai prie jų, laikymasis.

9. Neteisėtos prieigos prie asmens duomenų faktų nustatymas ir priemonių ėmimasis.

10. Asmens duomenų, pakeistų ar sunaikintų dėl neteisėtos prieigos prie jų, atkūrimas.

11. Operatoriaus darbuotojų, tiesiogiai susijusių su asmens duomenų tvarkymu, mokymas dėl Rusijos Federacijos teisės aktų nuostatų dėl asmens duomenų, įskaitant asmens duomenų apsaugos reikalavimus, dokumentus, apibrėžiančius Operatoriaus politiką dėl asmens duomenų tvarkymo, vietiniai asmens duomenų tvarkymo aktai.

12. Vidaus kontrolės ir audito įgyvendinimas.

6. Pagrindinės asmens duomenų subjekto teisės ir Operatoriaus pareigos

1. Pagrindinės asmens duomenų subjekto teisės.

Subjektas turi teisę susipažinti su savo asmens duomenimis ir šia informacija:

1. Operatoriaus PD apdorojimo fakto patvirtinimas;

2. PD tvarkymo teisiniai pagrindai ir tikslai;

3. Operatoriaus naudojami PD apdorojimo tikslai ir metodai;

4. Operatoriaus pavadinimas ir buveinė, informacija apie asmenis (išskyrus Operatoriaus darbuotojus), kurie turi prieigą prie PD arba kuriems PD gali būti atskleistas remiantis susitarimu su Operatoriumi arba remiantis federaliniais įstatymais;

5. asmens duomenų tvarkymo sąlygos, įskaitant jų saugojimo laikotarpius;

6. asmens duomenų subjekto naudojimosi šiame federaliniame įstatyme numatytomis teisėmis tvarka;

7. Operatoriaus vardu PD tvarkančio asmens vardas arba pavardė, vardas, patronimas ir adresas, jei tvarkymas buvo arba bus priskirtas tokiam asmeniui;

8. kreipimasis į Operatorių ir jam užklausų siuntimas;

9. Operatoriaus veiksmų ar neveikimo apskundimas.

10. Svetainės naudotojas gali bet kada atšaukti savo sutikimą tvarkyti PD, atsiųsdamas el. laišką šiuo el. pašto adresu: [apsaugotas el. paštas], arba siunčiant pranešimą raštu adresu: 680020, Chabarovskas, g. Gamarnika, 72 namas, 301 kabinetas

vienuolika. . Gavus tokį pranešimą, Vartotojo PD tvarkymas bus sustabdytas ir jo PD ištrintas, išskyrus atvejus, kai tvarkymas gali būti tęsiamas įstatymų nustatyta tvarka.

12. Operatoriaus pareigos.

Operatorius privalo:

1. renkant PD pateikti informaciją apie PD apdorojimą;

2. tais atvejais, kai PD nebuvo gautas iš PD subjekto, pranešti subjektui;

3. tiriamajam atsisakius pateikti PD, tiriamajam paaiškinamos tokio atsisakymo pasekmės;

5. imtis reikiamų teisinių, organizacinių ir techninių priemonių arba užtikrinti jų priėmimą, kad apsaugotų PD nuo neteisėtos ar atsitiktinės prieigos prie jo, PD sunaikinimo, keitimo, blokavimo, kopijavimo, teikimo, platinimo, taip pat nuo kitų neteisėtų veiksmų, susijusių su PD;

6. teikia atsakymus į asmens duomenų subjektų, jų atstovų ir įgaliotos asmens duomenų subjektų teisių apsaugos institucijos prašymus ir kreipimusis.

7. Duomenų, surinktų naudojantis internetu, tvarkymo ir apsaugos ypatumai

1. Yra du pagrindiniai būdai, kuriais operatorius gauna duomenis internetu:

1. PD teikimas PD subjektams, užpildant Svetainės formas;

2. Automatiškai renkama informacija.

Operatorius gali rinkti ir apdoroti informaciją, kuri nėra PD:

3. informacija apie Vartotojų interesus Svetainėje pagal įvestas Svetainės vartotojų paieškos užklausas apie parduodamas ir siūlomas parduoti paslaugas ir prekes, siekiant suteikti naujausią informaciją Vartotojams naudojantis Svetaine, taip pat apibendrinimas ir informacijos apie tai, kokios Svetainės skiltys, paslaugos, produktai yra paklausiausi tarp Svetainės vartotojų, analizė;

4. Svetainės vartotojų paieškos užklausų apdorojimas ir saugojimas, siekiant apibendrinti ir kurti Svetainės skyrių naudojimo statistiką.

2. Operatorius automatiškai gauna tam tikro tipo informaciją, gautą Naudotojui sąveikaujant su Svetaine, susirašinėjant el. paštu ir pan. Mes kalbame apie technologijas ir paslaugas, tokias kaip slapukai, žiniatinklio žymos, taip pat Vartotojo taikomąsias programas ir įrankius.

3. Tuo pačiu metu žiniatinklio žymos, slapukai ir kitos stebėjimo technologijos neleidžia automatiškai gauti PD. Jei Svetainės naudotojas savo nuožiūra pateikia savo PD, pavyzdžiui, pildydamas atsiliepimų formą, tik tada pradedami automatinio išsamios informacijos rinkimo procesai, kad būtų patogiau naudotis Svetaine ir (arba) pagerinti sąveiką su Vartotojai.

8. Baigiamosios nuostatos

1. Ši Politika yra Operatoriaus vietinis norminis aktas.

2. Ši Politika yra viešai prieinama. Šios Politikos viešumas užtikrinamas paskelbiant Operatoriaus svetainėje.

3. Ši Politika gali būti peržiūrėta bet kuriuo iš šių atvejų:

1. pasikeitus Rusijos Federacijos teisės aktams asmens duomenų tvarkymo ir apsaugos srityje;

2. gavus kompetentingų valdžios institucijų nurodymus pašalinti neatitikimus, turinčius įtakos Politikos taikymo sričiai

3. Operatoriaus sprendimu;

4. pasikeitus PD tvarkymo tikslams ir terminams;

5. keičiant organizacinę struktūrą, informacinių ir/ar telekomunikacijų sistemų struktūrą (ar diegiant naujas);

6. naudojant naujas asmens duomenų tvarkymo ir apsaugos technologijas (įskaitant perdavimą, saugojimą);

7. kai atsiranda poreikis keisti su Operatoriaus veikla susijusių asmens duomenų tvarkymo procesą.

4. Šios Politikos nuostatų nesilaikymo atveju Bendrovė ir jos darbuotojai atsako pagal galiojančius Rusijos Federacijos teisės aktus.

5. Šios Politikos reikalavimų laikymosi kontrolę vykdo asmenys, atsakingi už Įmonės duomenų tvarkymo organizavimą, taip pat už asmens duomenų saugumą.

Apskaitos klaidą galite padaryti nepriklausomai nuo naudojamos mokesčių sistemos. Svarbiausia tai pastebėti laiku ir atlikti reikiamus pakeitimus. Jei to nepadarysite, mokesčių inspektoriai jums „padės“ ir ras klaidų, tačiau už tai ims papildomus mokesčius, baudas ir baudas. Kyla kitas klausimas: koks yra inspektorių patikrinimo maršrutas? Sutelkime dėmesį į supaprastintą mokesčių sistemą.

Tikrinant neįmanoma tiksliai sužinoti, kur „dėtis šiaudą“. Aišku viena – inspektoriai turi savo pagrindinį patikrinimo „maršrutą“, taigi ir pagrindinių klaidų, kurias tikisi rasti, sąrašą.

Žinoma, klaidos skiriasi priklausomai nuo to, kas taiko supaprastintą mokesčių sistemą – organizacijos ar individualūs verslininkai ir koks apmokestinimo objektas pasirenkamas. Todėl mes stengsimės parodyti jums „maršrutą“, atsižvelgdami į visas šio specialaus režimo naudojimo ypatybes.

Dėmesio

Atkreipkite dėmesį: inspektoriaus „maršruto“ sudėtingumas priklauso ne tik nuo jūsų pasirinktos veiklos, apskaitos tvarkymo, darbo apimties ir apyvartos, bet ir nuo inspektoriaus patirties.

1 žingsnis – teisės naudotis supaprastinta mokesčių sistema patikrinimas

Pirmas dalykas, kurį mokesčių inspektorius bandys padaryti, tai įrodyti, kad jūs neteisėtai naudojate „supaprastintą apmokestinimą“. O jei tai įrodys, tuomet jums bus priskaičiuoti papildomi mokesčiai, kuriuos turėjote sumokėti taikant bendrą mokesčių sistemą. O jei pažeidėte mokesčių įstatymus, jums bus skirta bauda ir delspinigiai. Inspektoriai visada stengiasi rasti tokį pažeidimą, nes tai yra pelningiausia papildomų mokesčių prasme.

Taigi mokesčių administratorius taikys jums sankcijas, jei naudodamiesi supaprastinta mokesčių sistema:

Prieš mokestinio laikotarpio pabaigą jie perėjo prie kitokio apmokestinimo režimo.

Vadovaujantis PMĮ 346.13 straipsnio 3 dalimi, Jūs neturite teisės savo noru keisti režimo. Paprastai nuo „supaprastinto apmokestinimo“ prie kitokio mokesčių režimo galite pereiti pirmiausia naujais kalendoriniais metais (Rusijos Federacijos mokesčių kodekso 346.13 straipsnio 3 punktas). Apie perėjimą turite pranešti mokesčių inspekcijai ne vėliau kaip iki tų metų, kuriais ketinate taikyti kitokį mokesčių režimą, sausio 15 d. (Rusijos Federacijos mokesčių kodekso 346.13 straipsnio 6 punktas);

Jie perėjo į kitą apmokestinamąjį objektą nepranešę mokesčių tarnybai (Rusijos Federacijos mokesčių kodekso 346.13 straipsnio 1 punktas).

Jei nuspręsite pakeisti pasirinktą apmokestinimo objektą, apie tai turite pranešti mokesčių inspekcijai iki metų, einančių prieš metus, kuriais pirmą kartą taikysite supaprastintą mokesčių sistemą, gruodžio 20 d. Iš pradžių mokesčių mokėtojas turi teisę savarankiškai pasirinkti apmokestinimo objektą;

Jei ataskaitinio (mokestinio) laikotarpio pabaigoje jūsų pajamos pagal apmokestinimo objektą „pajamos“ viršijo 20 milijonų rublių, padaugintų iš defliatoriaus koeficiento (2009 m. buvo 1,538 - Rusijos ekonominės plėtros ministerijos įsakymas 2008 m. lapkričio 12 d. Nr. 395; Rusijos Federacijos mokesčių kodekso 346.13 str. 4 punktas).

Tame pačiame etape tikrinamos pajamos. Ar jų neįvertinote? Naudodami grynųjų pinigų ir banko dokumentus, inspektoriai analizuos grynaisiais ir negrynaisiais pinigais gautų pajamų apskaitos išsamumą, taip pat patikrins jūsų sandorio šalis;

Prie supaprastintos mokesčių sistemos perėjome anksčiau nei vienerius metus po to, kai praradome teisę ja naudotis (Rusijos Federacijos mokesčių kodekso 346.13 straipsnio 7 punktas).

Situacijų, kai mokesčių mokėtojas neturi teisės taikyti supaprastintos mokesčių sistemos, sąrašas pateiktas PMĮ 346.12 straipsnio 3 dalyje. Taigi, jūs neturite teisės likti „supaprastintoje“ pozicijoje, jei pakeitę veiklos pobūdį tapote banku, draudiku, privačiu notaru, nevalstybiniu pensijų fondu, investiciniu fondu, profesionaliu vertybinių popierių rinkos dalyviu ir pan. Jeigu pradėjote gaminti akcizais apmokestinamas prekes, užsiiminėjote azartinių lošimų verslu ar perėjote prie vieningo žemės ūkio mokesčio, taip pat neturite teisės taikyti supaprastintos mokesčių sistemos.

Ir vis dėlto labiau tikėtina, kad pakeitęs, pavyzdžiui, veiklos rūšį, mokesčių mokėtojas prieš likdamas šiuo režimu patikrins, ar turi teisę taikyti supaprastintą mokesčių sistemą. Dažniausiai mokesčių mokėtojas neprižiūri šio specialaus režimo taikymo teisėtumo, kai:

Vidutinis mokestinio laikotarpio darbuotojų skaičius viršija 100 žmonių;

Organizacijos ilgalaikio ir nematerialiojo turto likutinė vertė viršija 100 milijonų rublių;

Dalyvavimo kitų organizacijų veikloje dalis yra didesnė kaip 25 procentai (netaikoma organizacijoms, kurių įstatinį kapitalą sudaro tik neįgaliųjų visuomeninių organizacijų įnašai, esant tam tikroms sąlygoms);

Privaloma mokėti UTII už tam tikros rūšies veiklą. Tuo pačiu metu kitos rūšies veiklai mokesčių mokėtojas turi teisę ir toliau taikyti supaprastintą mokesčių sistemą, derinant režimus.

Atkreipkite dėmesį: patikros vietoje užsakymo priežastimi gali būti rodikliai, kiek įmanoma artimesni ribinei vertei, pavyzdžiui, darbuotojų skaičius, ataskaitinio laikotarpio pajamos. Pavyzdžiui, jei įmonėje yra 97 žmonės iš 100 leidžiamų taikant supaprastintą mokesčių sistemą.

2 veiksmas – paleiskite „skenerį“, kad patikrintumėte savo apskaitą!

Mokesčių inspekcijai patikrinus jūsų teisę naudotis supaprastinta mokesčių sistema, jie patikrins jūsų apskaitą, ty jos išsamumą ir teisingumą. Be to, inspektoriai turi atsižvelgti į šiuos dalykus: „supaprastinti“ darbuotojai atleidžiami nuo pareigos vesti apskaitos įrašus. Tuo pačiu metu jie turi atsižvelgti į ilgalaikį ir nematerialųjį turtą Rusijos Federacijos teisės aktuose dėl apskaitos (1996 m. lapkričio 21 d. federalinis įstatymas Nr. 129-FZ „Dėl apskaitos“) nustatyta tvarka.

Mokesčių mokėtojai, naudojantys supaprastintą mokesčių sistemą, privalo tvarkyti mokesčių apskaitą, kad apskaičiuotų mokesčio bazę pagal pajamų ir išlaidų knygą (Rusijos Federacijos mokesčių kodekso 346.24 straipsnis). Jo forma, taip pat verslo operacijų registravimo tvarka buvo patvirtinta Rusijos finansų ministerijos 2008 m. gruodžio 31 d. įsakymu Nr. 154n.

Ši knyga yra mokesčių, o ne apskaitos registras. Todėl inspektorius negali jūsų patraukti atsakomybėn pagal PMĮ 120 straipsnį už šiurkštų pajamų ir išlaidų apskaitos bei apmokestinimo objektų apskaitos taisyklių pažeidimą – šiame straipsnyje nėra numatytos jokios sankcijos už neteisingą mokesčių apskaitos registrų tvarkymą.

Šiurkštus pajamų ir išlaidų bei apmokestinamųjų daiktų apskaitos taisyklių pažeidimas reiškia pirminių dokumentų, sąskaitų faktūrų ar apskaitos registrų nebuvimą. Be to, sistemingas (du ir daugiau kartų per kalendorinius metus) nesavalaikis ar neteisingas mokesčių mokėtojo ūkinių operacijų, pinigų, materialiojo turto, nematerialiojo turto ir finansinių investicijų apskaitoje ir atskaitomybėje atspindimas (Mokesčio 120 straipsnio 3 punktas). Rusijos Federacijos kodeksas).

Inspektoriai patikrins, ar teisingai ir visiškai atspindėjote sandorius pajamų ir išlaidų knygose, ar šios sumos identiškos deklaracijos rodikliams, ar laikomasi mokesčio bazės apskaičiavimo specifikos.

Taip pat patikrins apskaičiuoto mokesčio sumažinimo pagal privalomąjį pensijų draudimą sumokėtų draudimo įmokų dydžiu, darbuotojams mokamų laikinojo nedarbingumo pašalpų dydžiu pagrįstumą ir teisingumą, mokesčio sumos apskaičiavimo teisingumą. Mokesčių pervedimų į biudžetą savalaikiškumas neliks nepastebėtas.

Jei naudojate apmokestinimo objektą „pajamos atėmus išlaidas“, mokesčių administratorius taip pat atkreips dėmesį į patirtas išlaidas, kurios apibrėžtos PMĮ 346.16 straipsnyje. Stebimas išlaidų pagrįstumas ir dokumentiniai įrodymai, mokestinio laikotarpio mokesčio bazės sumažinimo praėjusį mokestinį laikotarpį gautų nuostolių suma teisingumas. Jie skirs ypatingą dėmesį jūsų sandorio šalims – „nuskaitys“ jas, ieškodami „skraidančios bendrovės“ požymių.

3 žingsnis – mokesčių kontrolė

Inspektoriai patikrins, ar jūs pats nustatėte PVM atskaitą, kuri nėra mokėtina taikant supaprastintą mokesčių sistemą. Paprastai sunkumų taikant PVM atskaitas iškyla pereinamuoju mokesčių sistemų (nuo OSNO prie USNO) laikotarpiu.

Taip pat atsivers pirminiai dokumentai, ypač išrašytos sąskaitos, kuriose gali būti klaidingai nurodytas PVM, nes tokiu atveju įmonė privalo jį pervesti į biudžetą.

Kalbant apie kitus pirminių dokumentų parametrus, inspektoriai „ras kaltę“ taip pat, kaip ir pagrindinėje mokesčių sistemoje.

Jie taip pat stebės kitų Rusijos Federacijoje taikomų mokesčių mokėjimą, jei tam bus pagrindas pagal mokesčių ir rinkliavų įstatymus. Pavyzdžiui, jei esate transporto mokesčio mokėtojas, privalote apskaičiuoti ir sumokėti mokestį bendrai nustatyta tvarka ir pateikti atitinkamas mokesčių ataskaitas (Rusijos Federacijos mokesčių kodekso 28 skyrius). Būkite atsargūs: prie supaprastintos mokesčių sistemos perėjusios įmonės atleidžiamos nuo kelių mokesčių, kurie išvardyti PMĮ 346.11 straipsnyje.

Atkreiptinas dėmesys į tokią situaciją: jei individualus verslininkas, taikantis supaprastintą mokesčių sistemą, gavo pajamų iš veiklos, nuo kurios apskaičiavo ir sumokėjo vienkartinį mokestį, tai po apmokestinimo likusias lėšas galima išleisti asmeniniams tikslams, neišskaičiuojant asmeninių pajamų. mokestį (Rusijos finansų ministerijos 2009 m. vasario 3 d. raštas Nr. 03-11-09/35).

Iš nurodyto patikrinimo „maršruto“ yra daug daugiau atšakų, nes tai yra tik „praminto kelio“ pagrindas tikrinant supaprastintą mokesčių sistemą. Likę niuansai priklauso tik nuo jūsų finansinės ir ūkinės veiklos rūšies, kuri iš esmės yra suklupimo akmenėlis.

S. Šestakova, žurnalo „Praktinė apskaita“ ekspertė.

Nuo 2016 metų vasaros mokesčių inspekcija pradėjo tikrinti įmones ir verslininkus pagal atnaujintas taisykles. Naujovės buvo įdiegtos 2016 m. gegužės 1 d. federaliniu įstatymu Nr. 130-FZ.

Atlikdami mokesčių auditą vietoje, auditoriai gali paprašyti bet kokių pirminių dokumentų, patvirtinančių mokesčių sumokėjimą ir apskaičiavimą. Tai sutartys, mokėjimo dokumentai, sąskaitos faktūros, pardavimo ir kasos kvitai, griežtos ataskaitų formos.

Kokiam laikotarpiui reikia pateikti dokumentus? Dokumentų galima prašyti laikantis „patikrinimo gylio“. Tai yra einamieji ir treji ankstesni metai.

Kaip rinkti dokumentus patikrinimui

Popieriniai dokumentai pateikiami pačios įmonės patvirtintomis kopijomis. Be notaro. Bet pagal naujas taisykles nuo 2016 metų birželio 2 dienos lapai turi būti sunumeruoti ir susiūti. Galite susegti ne daugiau kaip 150 lapų. Kiekvienas iš jų turi būti sunumeruotas arabiškais skaitmenimis, pradedant nuo vieno.

Visi ryšulio lakštai turi būti susiūti tvirtu siūlu, naudojant du ar keturis pradūrimus. Siūlo galus pritraukite prie paskutinio lapo galinės pusės ir suriškite. Tada kitoje pusėje priklijuokite maždaug 4 × 5 cm arba 4 × 6 cm dydžio popierinį stačiakampį, kuris uždengs susiuvimo vietą. Ant lipduko turi būti parašyta:

„Teisingai, viskas sunumeruota, surišta, užantspauduota...“

Tada užsirašykite lapų skaičių (skaičiais ir raidėmis) ir nurodykite datą. Šią informaciją asmeniniu parašu patvirtina organizacijos vadovas arba individualus verslininkas.

Ar būtina tokį segtuvą sertifikuoti antspaudu?

Jei BG naudoja antspaudą, padėkite jį taip, kad jis suimtų lipduko kraštą. O kai individualus verslininkas nenaudoja antspaudo, nieko klijuoti nereikia (2015-06-04 federalinis įstatymas Nr. 82-FZ).

Ant užrašo. Nuo 2016-06-02 mokestinių patikrinimų dokumentai turi būti sunumeruoti ir susiūti.

Dabar mokesčių institucijoms galite siųsti nuskaitytas dokumentų kopijas

Tokias kopijas galite siųsti inspekcijai telekomunikacijų kanalais arba per asmeninę mokesčių mokėtojo sąskaitą Rusijos federalinės mokesčių tarnybos svetainėje. Tai yra, nebūtina neštis popierinių kopijų į Federalinę mokesčių tarnybą, kaip anksčiau. Svarbiausia, kad nuskaitytoje kopijoje būtų išsaugotos visos originalo detalės.

Tačiau, kad tai veiktų praktiškai, reikia palaukti patvirtintų formatų.

Ar man reikia patvirtinti nuskaitymus elektroniniu parašu?

Nuskaityti dokumentai turi būti patvirtinti sustiprintu kvalifikuotu tikrinamo asmens elektroniniu parašu.

Inspektoriai vis dar turi teisę tikrinti dokumentų originalus. Todėl jei jų bus paprašyta iš supaprastintojo, į apžiūrą teks atsinešti originalus.

Tarkime, kad organizacija neturi patvirtinimui reikalingo dokumento. Kas gresia įmonei ir verslininkui?

Pastaba. Praradus didelę dokumentų dalį, už grubų pajamų ir išlaidų apskaitos taisyklių pažeidimą įmonei gali būti skirta bauda nuo 10 000 iki 30 000 rublių (Rusijos Federacijos mokesčių kodekso 120 straipsnis).

Paprastai tai yra 200 rublių bauda už kiekvieną nepateiktą dokumentą (Rusijos Federacijos mokesčių kodekso 126 straipsnio 1 punktas). Jei skaičiavimas nepateikiamas 6-NDFL formoje, bauda yra 1000 ₽ (Rusijos Federacijos mokesčių kodekso 126 straipsnio 1.2 punktas).

Ką daryti, jei dokumentai į apžiūrą nepateikiami, nes jie pamesti arba tapo netinkami naudoti? Dauguma teisėjų teigia, kad tokiu atveju įmonė ar verslininkas negali būti patrauktas atsakomybėn.

Tačiau yra arbitrų sprendimų, kuriuose sakoma, kad mokesčių mokėtojas turėjo atkurti prarastus dokumentus.

Kada užsakomas papildomas patikrinimas?

Mokesčių inspekcijos viršininkui ar jo pavaduotojui atliekant mokestinį patikrinimą vietoje nusprendžiama, kad įmonė ar individualus verslininkas turi pažeidimų, tačiau nėra pakankamai įrodymų. Tada jie gali užsisakyti papildomą patikrinimą. Apskritai mokesčių institucijos turi teisę bet kokiomis aplinkybėmis savo nuožiūra atlikti papildomą auditą.

Ką jie žiūrės?

Tokių patikrinimų metu prašoma dokumentų, apklausiami liudytojai arba atliekama apklausa. Papildomų mokesčių kontrolės priemonių vykdymo terminas yra vienas mėnuo.

Įgyvendinus papildomas mokesčių kontrolės priemones, supaprastintuvas supažindinamas su jų rezultatais. Tikrinamas asmuo gali vizualiai susipažinti su patikrinimo medžiaga, daryti išrašus, kopijas. Po to mokesčių administratorius surašo protokolą. Jei verslininkas su kažkuo nesutinka, jis turi teisę raštu pateikti savo prieštaravimus. Pagal Rusijos Federacijos mokesčių kodeksą tokia teisė įmonėms ir verslininkams atsirado 2016 m. birželio 2 d. (Rusijos Federacijos mokesčių kodekso 101 straipsnio 6.1 punktas).

Ką mokesčių institucijos dažnai klysta?

Mokesčių pareigūnai rašytinius sandorio šalių firmų atsakymus ar liudytojų parodymus apklausos metu yra linkę interpretuoti ne pažodžiui, o savo naudai. Pavyzdžiui, liudytojas protokole nurodė „nepamenu“, o ataskaitoje mokesčių administratorius pažymėjo „nepatvirtino“ ar net „neneigė“. Be to, inspektoriai dažnai ignoruoja dokumentus ar liudytojų parodymus, patvirtinančius įmonės ar verslininko teisingumą.

Kiek laiko užtrunka, kol supaprastintuvas pateikia savo rašytinius prieštaravimus pagal papildomo patikrinimo rezultatus?

Per 10 darbo dienų pasibaigus mėnesiniam papildomo patikrinimo laikotarpiui. Tarkime, papildomi mokestiniai patikrinimai numatyti nuo 2016 m. liepos 1 d. ir truks, pagal įstatymą, vieną mėnesį. Tai reiškia, kad iki rugpjūčio 15 d. supaprastintuvas turi susipažinti su patikrinimo rezultatais ir per šį laikotarpį pateikti prieštaravimus (žemiau pateikiamas rašytinių prieštaravimų, pagrįstų Federalinės mokesčių tarnybos papildomo patikrinimo rezultatais, pavyzdys).

Ką turėtų daryti supaprastintuvas, atsiuntęs prieštaravimus pagal audito rezultatus?

Patikrinti įmonę ar ne, sprendžia inspekcijos vadovas ar jo pavaduotojas. Jei supaprastintuvas nesutinka su Federalinės mokesčių tarnybos sprendimu, jis turi teisę jį apskųsti. Pirmiausia turite susisiekti su aukštesne inspekcija - jūsų regiono federaline mokesčių tarnyba. Tam skiriama 30 dienų, jei norima sustabdyti ar blokuoti sprendimo veiksmą. Arba vienerius metus, jei norite apskųsti jau įvykdytą patikrinimo sprendimą. Jei Federalinė mokesčių tarnyba nepatenkina skundo, inspektoriaus sprendimą galite apskųsti teisme.

Jus taip pat gali sudominti:

Rinkos ekonomikoje vyrauja ekonominio nestabilumo tendencija, kuri išreiškiama...

Didžiausia šalies naftos kompanija ketina pradėti tyrinėjimą Juodosios jūros šelfe...

Mokėjimo pavedimas 2017 m. – formą galite atsisiųsti mūsų svetainėje. Tai yra svarbiausia...

Pinigų politika – tai visuma tarpusavyje susijusių priemonių, kurių imasi pinigų valdymo institucijos...

Skirtumas tarp pilkojo ir juodojo darbo užmokesčio yra tame, ar darbuotojas dirba...