Antstolių profesija iš pradžių nekelia teigiamų emocijų gyventojams, o tuo labiau kalbant apie jų sunkiai uždirbtus pinigus. Tačiau yra tam tikra dalis nevykdančių įsipareigojimų, kurie mano, kad jiems nereikia bijoti antstolių, nes dėl jų trūkumo jie negali nieko iš jų konfiskuoti. Į ką antstoliai gali kištis ir kokie jie baisūs, pabandykime išsiaiškinti...

Šiais laikais interneto pagalba galima nuveikti labai daug. Galite nusipirkti prekių, sumokėti įmokas ir mokesčius, užsisakyti paslaugą. Jūs netgi galite gauti paskolą internetu. Taigi, kas yra paskolos internetu? Paskolos internetu yra greitas ir paprastas būdas užsidirbti pinigų. Teigiamas dalykas yra greitis. Nereikia rinkti daug dokumentų, nereikia patvirtinti savo pajamų, nereikia daug laiko...

XIX amžiaus viduryje Rusijoje pradėjo kurtis pirmosios kredito unijos – draugijos, kurios labai palankiomis sąlygomis teikdavo savo nariams paskolas ir priimdavo iš savo narių indėlius. Pastaruoju metu atsiranda vis daugiau kredito unijų (tiek Rusijoje, tiek visame pasaulyje), todėl norintys pasiimti paskolą žmonės būtinai turi žinoti, kas yra kredito unijos ir kaip jos...

Sparčiai besivystančioje ekonominėje situacijoje ilgalaikes prognozes daryti gana sunku. Be to, sunku numatyti visus ilgalaikio skolinimo pokyčius. Todėl dažnai galime stebėti, kaip skolininkai virsta skolininkais.

Anuiteto įmoka yra įprastas mėnesinių paskolos įmokų variantas, kai jos dydis išlieka pastovus. Taikant anuitetinę skolos grąžinimo pagal paskolą schemą, mėnesinės įmokos dydis išlieka nenutrūkstamas per visą skolinimo laikotarpį. Šiuo atveju mokėjimas susideda iš 2 elementų, kur pirmasis – palūkanų už naudojimąsi paskola (paskolos palūkanos) pašalinimas, o kitas – įsipareigojimo panaikinimas (pati paskolos dalis). .

Nereikia gilintis į detales ir vardinti visų plastikinių kortelių privalumų. Tai neįkainojamas indėlis į civilizuotą pasaulį. Tokių kortelių naudą pajuto net pensininkai, kurie taip lengvai ir paprastai gauna pensijas į savo sąskaitą. Tačiau kaip galite sutaupyti kredito pinigų?

Atrodytų, viskas paprasta ir aišku – jei nori paskolos, eik ir imk. Tačiau ne viskas taip rožinė, kaip atrodo iš pirmo žvilgsnio. Prieš gaudamas savo brangius pinigus studijoms, gydymui, baldų ar įrangos įsigijimui, bankas būtinai apsvarstys prašymą gauti tokias lėšas. Kiekvienas bankas turi savo rizikos politiką, kuri atsispindi balų sistemoje. Kažkokiame banke...

Miniserialo „Kaip nemokėti paskolos“ baigiamoji publikacija joje atidžiau pažvelgsime, kokį turtą gali areštuoti antstolių tarnyba. Šis klausimas labai aktualus, nes iš skolininkų dažnai atimama tai, ką pagal įstatymus privalo pasilikti. Anksčiau rašėme apie turto konfiskavimo ir arešto procesą, kaip ten apginti savo teises, būtinai perskaitykite šią medžiagą.

Kredito istorijos biurai (BCB) renka informaciją apie skolininkus, kurie kada nors gavo paskolą iš bet kurio Rusijos komercinio banko.

– Sugadinta kredito istorija yra pagrindinė atsisakymo suteikti paskolą priežastis.

– Kaip gauti informaciją apie savo kredito istoriją ir ar galite tai padaryti patys?

– Ką daryti, jei savo kredito istorijoje radote klaidą.

Piliečių kreditų ir vartotojų kooperatyvų (CPKK) veiklą reglamentuoja federalinis įstatymas „Dėl piliečių kreditinių vartotojų kooperatyvų“.

– Iš kur vartojimo kreditų kooperatyve pinigai?

– Ar turi būti indėlininkas, kad galėtum imti paskolą?

– Ar valstybė garantuoja indėlių saugumą BPK?

Transporto mokesčio sąskaita nebuvo apmokėta, nes nepasiekė adresato, o informacija apie sumokėtą eismo baudą laiku nepateko į duomenų bazę, o skola vis tiek yra registruota pas Jus...

Ką daryti, jei jaučiate, kad esate skolingas arba tiesiog norite dar kartą įsitikinti savo padorumu ir punktualumu

Sprendimą išduoti paskolą turi daug veiksnių: skolininko profesija, pramonės, kurioje jis dirba, pelningumas, pajamų augimo perspektyvos, karjeros augimas ankstesniais metais, darbinės veiklos stabilumas ir kitos aplinkybės. Kaip padidinti savo galimybes gauti teigiamą kredito sprendimą? Kodėl jie gali atsisakyti paskolos? Paskolos gavėjo elgesio taisyklės.

Nepasinaudojimas kortele neatleidžia kliento nuo mokėjimo už papildomas paslaugas ir kortelės sąskaitos išlaikymo išlaidų. Nežinodami teisingo algoritmo, kaip užbaigti naudojimąsi kreditine kortele, galite patekti į pačias nemaloniausias situacijas. Keletas patarimų, kaip neskausmingai atsiskirti su banko kortele.

Gerai apmokamas darbas, „baltas“ atlyginimas ir gera kredito istorija visiškai negarantuoja paskolos. Kartais bankai atsisako skolinti net ir patikimiausiems klientams. Sprendimų priėmimo procese dalyvauja ne tik kredito specialistai, bet ir banko apsaugos pareigūnai.

Kai vienas iš sutuoktinių pasirašo paskolos sutartį, tai pagal įstatymą jis veikia ir savo antrosios pusės vardu, o tai reiškia, kad kiekvienas privalo atsakyti už skolą. Jeigu paskola buvo panaudota tik vieno skolininko interesais, šios skolos nebegali būti priskiriamos prie bendrųjų, šeimos skolų – jas turi sumokėti tas, kuris jas sukaupė. Tiesa, tai teks įrodyti teisme.

Gyvenimo aplinkybės kartais įsiveržia į pamatuotą žmogaus gyvenimą, panaikindamos visus planus: mūsų krizės metu labai lengva iš sąžiningo skolininko virsti paskolos negrąžinančiu asmeniu. Kai delsimas arba skolos suma pasiekia ribą, nustatytą konkrečia banko ir paskolos gavėjo sutartimi, bankas turi teisę reikalauti iš anksto grąžinti visą paskolą.

Rusijoje yra apie milijonas potencialių bankrutuojančių asmenų – paprastų piliečių, pasisavintų paskolų ir neapskaičiavusių savo jėgų. Ekonominės plėtros ministerija rengia specialią skolininkų gelbėjimo tvarką - įstatymą „Dėl fizinių asmenų bankroto“. Kokios yra būsimų skolininkų perspektyvos, kad jų skolos būtų atleistos?

Skaičiuojant visą paskolos kainą įskaičiuojami paskolos gavėjo mokėjimai pagal paskolos sutartį, susiję su paskolos sutarties sudarymu ir vykdymu, kurių sumos ir mokėjimo terminai yra žinomi paskolos sutarties sudarymo metu, įskaitant...

Niekas nėra apsaugotas nuo klaidų, įskaitant banko darbuotojus. Dažniausios klaidos – neteisingas asmens duomenų įrašymas. Siekdami išvengti žmogiškųjų veiksnių sukeliamų klaidų, bankai stengiasi kiek įmanoma labiau automatizuoti operacijų procesą.

Vartojimo paskolos yra daug labiau prieinamos europiečiams nei mūsų piliečiams. Jei mūsų piliečiai nuspręstų pasinaudoti vartojimo paskola Europoje, paskolos norma būtų 3-4 kartus mažesnė nei namuose. palyginamoji vartojimo skolinimo sąlygų Rusijoje ir Europos šalyse apžvalga.

Grynųjų pinigų grąžinimas – tai kredito ar debeto kortelių lojalumo sistema, leidžianti savininkui sutaupyti mokant už prekes ar paslaugas. Atrodytų, kad toks teiginys visiškai apibrėžia šią funkciją, tačiau taip nėra. Juk visų pirma į jį neįeina nuolaidos iš banko partnerių. Jis taip pat turi daugybę variantų. Ir ne tik dėl premijų kaupimo ir išleidimo sistemos, bet ir apie jų esmę. Todėl verta išsamiai suprasti, kas yra Cashback, kodėl juo naudojasi kredito įstaigos ir kaip juo naudotis.

Kiekvienas Rusijos bankas naudoja savo vertinimo modelius. Tai yra, ji vertina savo skolininkus naudodama individualiai sukurtus algoritmus. Dėl to kiekvienam asmeniui sunku nustatyti galimus neigiamų sprendimų dėl prašymo pagrindus. Juk net trijose skirtingose komercinėse struktūrose kliento prašymo atmetimo priežastis gali būti trys skirtingi veiksniai. Tikslų pagrindą nustatyti galima tik vienu būdu – pasitikrinkite savo kredito istoriją. Nors vis dar yra populiariausių priežasčių, kurias reikėtų svarstyti ne tik kontekste, kodėl bankai atsisako paskolos, bet ir kaip išspręsti tą ar kitą problemą.

Paskolų restruktūrizavimas ir refinansavimas yra dvi finansinės priemonės skoliniams įsipareigojimams valdyti. Tuo pačiu metu jų pavadinimo ir bendros koncepcijos panašumas jokiu būdu netraukia paralelių. Kiekviena paslauga skirta skirtingų problemų sprendimui. Atitinkamai vienas ar kitas variantas bus aktualus įvairiose gyvenimo situacijose. Todėl norint atsakyti į klausimą – kuo refinansavimas skiriasi nuo restruktūrizavimo, verta panagrinėti šias priemones plačiau.

Finansų institucijos skolininkams teikia platų paskolų produktų asortimentą. Bankinių ir nebankinių organizacijų paslaugų linijose didžioji dalis pasiūlymų yra susiję su netiksliniu skolinimu. Tačiau praktiškai sutaupyti bus galima tik kruopščiai atrinkus tinkamas paskolas, atsižvelgiant į numatomą lėšų panaudojimą. Prieš kreipiantis į paslaugų pasirinktą finansų įstaigą, klientui rekomenduojama išsiaiškinti, kokiems konkrečiams poreikiams tenkinti planuojama panaudoti skolintas lėšas.

Bankinių produktų asortimentas vartojimo paskolų sektoriuje leidžia piliečiams be jokių problemų gauti prieigą prie papildomo finansavimo šaltinio. Sandorio sudarymo efektyvumas labai priklauso nuo atskirų sutarties sąlygų, kurias šalys sudaro pagrindinių sutarties dalių planavimo etape. Dėl paslėptų mokesčių, nepagrįstų baudų ir sąmoningai išpūstų mokesčių didėja skolininko kredito našta. Ateityje tai gali išprovokuoti vėluojančius mokėjimus ar net priverstinį skolų išieškojimą.

Finansinis raštingumas – tai ekonominis terminas, reiškiantis įgūdžių ir žinių sistemą, susijusią su gebėjimu tinkamai valdyti pinigus. Be racionalaus biudžeto paskirstymo, finansiškai raštingas žmogus puikiai išmano teisės klausimus, orientuojasi į finansines paslaugas ir skiria patikimus partnerius nuo finansinių sukčių. Dėl to sąmoningumas leidžia priimti pagrįstus ir efektyvius sprendimus, susijusius su bet kokių finansinių išteklių naudojimu, nesvarbu, ar tai būtų asmeninis santaupas, planuojamos investicijos, atviri indėliai ar anksčiau gautos paskolos.

2018-aisiais rusai pradėjo imti daugiau paskolų: bankai ir mikrofinansų organizacijos yra lojalesnės, o žmonės pavargo nuo visko taupyti, atsisakyti atostogų, taikomojo išsilavinimo, mokamos medicininės priežiūros, automobilių pirkimo, vaikų auklėjimo, remonto ir kitų dalykų. Paskolos imamos ir smulkiems kasdieniams malonumams, ir skubiems poreikiams. Statistika taip pat rodo, kad šiandien visus skolininkus galima suskirstyti į dvi kategorijas. Pirmoji – žmonės, kurie aktyviai ėmė paskolas per pastaruosius metus, būtent nuo 2013–2014 m. iki 2015–2016 m.

Kiekvienais metais gausėja skolininkų, turinčių didžiulių problemų dėl neteisingai apskaičiuotos paskolos palūkanų normos, sąrašas. Permokos dydis priklauso nuo to, kaip greitai skolininkas grąžins skolą. Jei nenorite, kad bankas imtų „paslėptus“ komisinius, turite žinoti apibrėžimą, apskaičiavimo tipus ir būdus.

Bet kuris bankas įvertina ir patikrina potencialius klientus. Be to, svarbūs ne tik kai kurie sertifikatai ir duomenys, kuriuos paprašo valstybinės tarnybos. Paskola negali būti išduodama remiantis tuo, kad konkretaus banko vadovas nekelia pasitikėjimo jūsų asmenybe. Jeigu užsibrėžėte gauti paskolą sau palankiausiomis sąlygomis, tuomet itin svarbu į save pažvelgti iš šalies. Jei žinote, kaip bankai priima sprendimus dėl paskolų išdavimo, greičiausiai elgsitės kitaip. Pažymėtina, kad didžiausią galimybę pasiskolinti palankiomis sąlygomis turi tie, kurie į bankus eina tarsi į pokalbius: tvarkingas, tvarkingas, mandagus, laiką vertinantis žmogus įkvepia kur kas daugiau pasitikėjimo.

Daugelyje rusų yra nuomonė, kad imti tikslinę paskolą visada yra geriau nei kreiptis į banką dėl grynųjų pinigų. Tai yra blogai. Be to, visų rūšių skoliniuose įsipareigojimuose. Įskaitant tuos, kuriais siekiama įsigyti transporto priemonę. Tokiu atveju natūraliai kyla klausimas: kas geriau – paskola automobiliui ar vartojimo paskola automobiliui? Kiekviena situacija individuali. Pavyzdžiui, kai kuriems klientams pagrindinis parametras bus permoka. Kitiems yra papildomų niuansų. Todėl, norint gauti atsakymą į aukščiau pateiktą klausimą, visas subtilybes reikia apsvarstyti nuosekliai.

Ar įmanoma sutaupyti pinigų paskolai? Atsakymas vienareikšmis – taip. Nors daugelis rusų laikosi radikaliai priešingos nuomonės. Juk atrodytų, kad visi bankai siūlo panašias sąlygas, o pasirašius sutartį pakeisti jos punktų neįmanoma. Būtent toks įsitikinimas lemia maksimalią įmanomą galutinę permoką. Tinkamas požiūris į skolos pasirinkimą, aptarnavimą ir grąžinimą gali žymiai sumažinti banko finansinių paslaugų kainą. Atitinkamai, įvertinus trijų paskolos naudojimo etapų niuansus, bus gautas atsakymas į klausimą – kaip sutaupyti paskolai?

Periodiniai svyravimai, bazinės palūkanų normos pokyčiai, kiti parametrai, kitos reguliavimo priemonės, Rusijos Federacijos centrinio banko vykdomi veiksmai rinkoje iš tikrųjų smarkiai sumažina piliečių pasitikėjimą šalies bankų sistema, kuri gana neigiamą poveikį galimybei pritraukti papildomų investicijų į jį (investicijas ) fizinius asmenis bent jau, pavyzdžiui, tų pačių indėlių pavidalu.

Daugelis bankų yra pasirengę suteikti paskolas ilgam laikotarpiui. Vartojimo kreditavimo srityje ilgalaikis terminas reiškia iki 5 metų paskolos grąžinimo terminą, tokia riba dažniausiai yra maksimali bankinėms programoms. Tuo pačiu yra bankų, kurie pasiruošę duoti pinigų net 7 metams. Tokios ilgalaikės paskolos turi nemažai savybių, su jomis tikrai reikėtų susipažinti iš anksto.

Šioje medžiagoje pateikiami septyni tikrai auksiniai patarimai, padėsiantys būsimiems skolintojams išvengti perkvalifikavimo į kenkėjiškų kategoriją. Kai kurie iš jų gali atrodyti akivaizdūs, tačiau jie čia pateikiami tiems, kurie abejoja, kad jie dar kartą įsitikintų jų pagrįstumu. Ir sukauptos pasaulio patirties susisteminimas šiuo klausimu nebus nenaudingas.

![]()

Banko kortelės jau seniai nebėra paprasti elektroninių piniginių analogai, kai turėtojas tiesiog kaupia savo lėšas sąskaitoje ir prireikus perka arba išsiima grynųjų. Dabar, kai bankinių paslaugų rinkoje yra didžiulis pasiūlymų pasirinkimas, galite užsidirbti naudodami debeto ir net kredito korteles. Bankai siūlo palūkanas už likutį, pinigų grąžinimą ir įvairias premijas.

Akivaizdu, kad paskolų draudimas turi svarbų teigiamą niuansą. Ji padengia skolą bankui įvykus draudžiamajam įvykiui. Pavyzdžiui, jei žmogus gavo neįgaliojo statusą, o ateityje nėra galimybės dirbti, tai bent skolų naštos neliks. Tuo pačiu už papildomą paslaugą apmoka paskolos gavėjas. Todėl daugelis domisi, kaip atsisakyti kredito draudimo? Galima atlikti tokią procedūrą. Ir ne tik skolinio įsipareigojimo išdavimo procese, bet ir jo aptarnavimo ar grąžinimo stadijoje. Kiekviena parinktis reikalauja atskirų veiksmų ir turi savo niuansų.

Draudimu bankai sumažina skolinio įsipareigojimo negrąžinimo riziką. Todėl daugelyje specializuotų komercinių struktūrų ši papildoma paslauga siūloma lygiagrečiai su kredito produktais. Kai kuriais atvejais paskolos sutarties sudaryti be jos neįmanoma, o kitais – perkama kliento nuožiūra. Bet kuriuo atveju mokėjimas atliekamas skolininko sąskaita. Todėl daugeliui piliečių kyla logiškas klausimas: ar paskolai reikalingas draudimas? Vienareikšmiškai atsakyti į šį klausimą neįmanoma, nes skirtingais atvejais naudojamos atskiros teisės aktų normos. Todėl visas situacijas reikėtų vertinti atskirai.

Sutikite, kad paskola yra tikrai patogi priemonė daugeliui finansinių problemų išspręsti. Beveik kiekvienas gali greitai nusipirkti beveik viską, ko reikia. Natūralu, kad visa tai daroma už tam tikrą paskolos procentą. Visi apie tai žino, tačiau ne visi žino skolinimo istoriją ir daug įdomių faktų apie paskolas ir su tuo susijusius bankus.

Pažymų ir dokumentų rinkimas – pati ilgiausia ir nemaloniausia procedūra kreipiantis dėl paskolos. Darbuotojas turi pranešti apie savo planus kolegoms, kreiptis į personalo skyrių su prašymais ir dažnai išklausyti žmonių, kurių tiesioginė atsakomybė yra dokumentų išdavimas, priekaištus. Taupydami savo laiką ir nervus daugelis skolintojų stengiasi išvengti nereikalingų kontaktų darbe. Jie ieško įstaigos, kurioje galėtų gauti grynųjų pinigų paskolą be pažymų ar laiduotojų, kad tik nereklamuotų savo ketinimų vadovybei.

21.03.2019, 09:00

Debeto ir kredito kortelių turėtojams "pinigų grąžinimas“ – tai puikus būdas ne tik taupyti asmenines lėšas, bet ir užsidirbti. Tačiau mažmeninės prekybos vietų ir paslaugų įmonių nauda iš pirmo žvilgsnio atrodo abejotina. Juk jie moka bankui komisinį mokestį. Ar verslas dirba nuostolingai?

Kas yra pinigų grąžinimas ir kaip tai veikia?

« Grynųjų pinigų grąžinimas„yra viena iš bankinių lojalumo programų rūšių. Jo esmė labai paprasta: tam tikra dalis pinigų sumos, kurią klientas išleido pirkiniui ar paslaugai, grąžinama atgal į sąskaitą.

Programa "pinigų grąžinimas» suburia tris šalis: banką, jo klientą ir prekybos ar paslaugų įmonę. Atsiskaitant už paslaugą ar prekę mokėjimo kortele, į kliento sąskaitą grąžinamas tam tikras procentas nuo operacijos sumos arba fiksuotas įkainis. Paprastai Rusijos bankams šis procentas yra vidutiniškai 1-10%.

dažnai"pinigų grąžinimas» yra lyginami su nuolaida, tačiau jų veikimo principai skiriasi. Prekių kainos su nuolaida sumažinimas klientas yra žinomas dar prieš pirkdamas. Ir čia "pinigų grąžinimas» Grąžina tik po apmokėjimo. Be to, pirkdami prekę su nuolaida, galite susigrąžinti dalį pinigų. „Esmė“pinigų grąžinimas"yra tai, kad grąžinimas skaičiuojamas nuo sandorio sumos, o ne nuo prekės ar paslaugos kainos.

Grynųjų pinigų grąžinimo paslaugos ir banko lojalumo programos

« Grynųjų pinigų grąžinimas„-paslauga padeda bankui paskatinti klientą už prekes ir paslaugas atsiskaityti mokėjimo kortelėmis, o tai padidina bendrą operacijų apimtį. Be to, finansų įstaigos taip pat gauna komisinius iš prekybos ir paslaugų partnerių įmonių.pinigų grąžinimas“ – programos.

Kuo „grynųjų pinigų grąžinimas“ naudingas pirkėjui ar paslaugos vartotojui?

Banko klientui, kaip dalyviui "pinigų grąžinimas”-programas, tokia paslauga leidžia ženkliai sutaupyti pinigų, išleistų pirkiniams ar apmokėjimui už paslaugas. Jie grąžinami į sąskaitą pinigų arba specialių premijų pavidalu, kurias galima išleisti, pavyzdžiui, perkant degalus degalinėje ar lėktuvo bilietus.

Rusijos bankai siūlo "pinigų grąžinimas»-paslauga tiek debeto, tiek kredito kortelėms. Norėdami apskaičiuoti pinigų grąžinimą, galite naudoti specialius internetinius skaičiuotuvus bankų svetainėse. Juose ne tik skaičiuojamas procentas nuo išleidžiamos sumos, bet ir atsižvelgiama į prekybos ar paslaugų teikimo vietų kategorijas, metines ar vienkartines premijas.

Kuo grynųjų pinigų grąžinimas naudingas mažmeninės prekybos vietos ar paslaugos savininkui?

Dalyvavimas "pinigų grąžinimas„-programa kaip banko partneris padeda mažmeninės prekybos ir paslaugų padaliniams išlaikyti esamus klientus ir plėsti klientų ratą. Tai vyksta pritraukiant motyvuotus, suinteresuotus klientus. Už tai įmonės partnerės dalijasi dalį pelno su bankais.

Kaip verslininkas gali tapti pinigų grąžinimo paslaugų programos dalyviu?

Prekybos platforma ar paslaugų įstaiga gali tapti banko partnerių tinklo nare, siūlančio savo klientams “pinigų grąžinimas-programa. Norėdami tai padaryti, turite susisiekti su savo banko verslo klientų aptarnavimo skyriumi ir sudaryti sutartį.

Taigi, "pinigų grąžinimas“ – tai viena iš premijų programų rūšių. Tai naudinga ne tik vartotojui ir bankui, bet ir verslui, kuriam tai patogi rinkodaros priemonė.

28.01.2019, 02:40

Beveik visos šalies kredito įstaigos išduoda kredito korteles. Tai labai pelningas paskolos produktas vartotojams. Yra lengvatinis laikotarpis, žemos palūkanos, premijos, galiojimas įvairiose pasaulio vietose – visa tai pagrindiniai kredito kortelės privalumai. Tačiau ne visi vartotojai giria produktą. Iš kredito kortelių savininkų dažnai galite išgirsti, kad jie staiga turi skolų. Tačiau sumos gana mažos. Retai kada žmogus skundžiasi, kad staiga turi daugiau nei 1000 rublių skolą, nepaisant to, kad atidžiai stebėjo savo išlaidas. Paprastai sumos svyruoja nuo 100 iki 600 rublių.

Iš kur atsiranda paslėptų išlaidų?

Žmonės, kurie atidžiai stebi savo kredito kortelės išlaidas, paprastai nesusiduria su problemomis. Tai yra, jie patikrina visų operacijų rezultatus naudodami SMS kodus iš bankų, čekius ir kitas priemones. Tačiau sistema ne visada informuoja klientą apie lėšų nurašymą iš kortelės. Kai kuriuos sandorius sunku atsekti. Mes kalbame apie paslėptas išlaidas, kurios yra kaltos dėl tų labai mažų kredito kortelių skolų susidarymo. Pažvelkime į penkis populiariausius atvejus:

- Palūkanų nuėmimas kiekvieną mėnesį už naudojimąsi kredito kortele. Dėl tam tikrų priežasčių, atsižvelgiant į kortelės išlaidas, žmogus apie tai pamiršta.

- Konvertavimo mokestis už operacijas užsienio valiuta. Pavyzdžiui, žmogus atsiskaito kreditine kortele, būdamas kelionėje į užsienio šalį.

- Mokestis už sistemos informavimą SMS žinute. Tai yra mokama paslauga, nepamirškite.

- Nedideli komisiniai už atskiras operacijas. Sistema į tokias operacijas neatsižvelgia ir SMS pranešimai nesiunčiami.

- Baudos, jei pilietis vėluoja sumokėti kitą mokėjimą.

Jei keturis taškus galima kažkaip atsekti, tada vienas iš jų yra ypač sunkus. Kalbame apie 2 punktą. Pateikiame pavyzdį. Kreditinės kortelės savininkas rezervavo viešbutį užsienyje. Pinigai nurašomi ne iš karto, užtrunka šiek tiek laiko. Tuo pačiu metu kredito kortelę išdavęs bankas turi savo konvertavimo kursą. Ir čia yra svarbiausias niuansas: nurašymas atliekamas pagal tarifą ne viešbučio paslaugų užsakymo metu, o tada, kai iš tikrųjų nurašomas. Tačiau skirtumas matomas tik po kurio laiko. Tarkime, žmogus sumokėjo 10 tūkstančių rublių už viešbučio paslaugas, o tada mato, kad nurašyta 10 800 rublių. Žinoma, žmogus galės kreiptis į banką ir pasiteirauti, kodėl yra tokios paslėptos išlaidos. Tačiau kai kurių finansų įstaigų darbuotojai tokiais atvejais pradeda remtis kai kuriomis vidaus taisyklėmis ir privatumo politika.

Kitų keturių punktų atveju viskas paprasčiau – tereikia nuolat kontroliuoti lėšas kortelėje. Asmeninė paskyra padėti. Neturėtumėte pasitikėti vien SMS žinutėmis. Sistema ne tik neinformuoja apie kai kurias operacijas, bet gali įvykti ir techninis gedimas. Todėl patarimas: sistemingai kontroliuokite lėšų išleidimą į savo kredito kortelę.

20.01.2019, 12:50

Jūsų banko kortelė gali būti areštuota. Šioje nemalonioje situacijoje lėšos nurašomos iš „plastikinės“ sąskaitos. Be to, kartais tai daroma nepranešus kortelės savininkui. Šiuo atveju pilietis turi žinoti, kaip elgtis teisingai. Nereikia nedelsiant kreiptis į teismą, nes ši institucija priima sprendimą suimti. „Plastiko“ savininkas pirmiausia turi suprasti, kaip ir kodėl įvyko nurašymas, ir kas tiksliai buvo arešto priežastis. Dažnai pasitaiko situacijų, kai bankas elgiasi neteisėtai. O kortelės savininkas turi visas teises paduoti ieškinį.

Ką turėtų daryti pilietis?

Pats pirmas žingsnis yra susisiekti su banku. Finansų įstaigos darbuotojas turi pateikti informaciją, koks dokumentas buvo paimtas. Būna, kad eilinis skambutis nepadeda, o specialistė mandagiai atsisako. Tada kortelės turėtojas turi parašyti raštišką pareiškimą.

Antras žingsnis – išsiaiškinti, ar buvo išsiųstas pranešimas apie debetą. Juk jei asmuo yra skolininkas, o buvo išduotas patvarkymas priverstinai nurašyti lėšas iš kortelės, tuomet reikia išsiųsti pranešimą. Jame visų pirma nurodoma, kad skolininkas turi penkias dienas savanoriškai sumokėti skolą. Jei taip neatsitiks, teismo sprendimu lėšos nurašomos iš „plastiko“.

Kas gali būti suėmimo pagrindas?

Čia reikia suprasti, kad bankas veikia visiškai laikydamasis įstatymų. Jis turi teisę nurašyti pinigus, jei pilietis yra skolininkas. Suėmimo pagrindai skiriasi. Pavyzdžiui, kortelės turėtojas turi skolą kredito įstaigai. Ir nebūtinai organizacijoje, kuri išleido „plastiką“. Galime kalbėti, pavyzdžiui, apie mikrofinansavimo organizacijas. Skolos komunalinėms paslaugoms, kelių policijai, kai kurios mokestinės prievolės ir panašiai taip pat gali būti kortelės arešto priežastis.

Esamos funkcijos

Dauguma piliečių klusniai sutinka su teismo sprendimu, kuris apskritai yra logiškas. Tačiau žmonės, kurie supranta jurisprudencijos subtilybes, žino, kad kai kuriuos dalykus galima ginčytis. Štai niuansai, kuriuos turėtų žinoti kiekvienas banko kortelės turėtojas:

- Jei „plastikas“ yra atlyginimo išmoka, tada daugiau nei pusė piliečio gautų pajamų negali būti nurašyta. 50 procentų yra didžiausia suma, kurią galima nurašyti priėmus sprendimą areštuoti kortelę.

- Yra tam tikrų kategorijų pajamos, iš kurių negalima nurašyti pinigų skolai padengti. Tai alimentai, įvairios socialinės išmokos, įskaitant motinystės kapitalą, kompensacija, kurią pilietis gauna iš valstybės.

- Bankas turi išsiųsti pranešimą apie lėšų nurašymą. Čia yra įdomių subtilybių. Pasitaiko, kad finansų įstaiga pinigus nurašo iš skolininko kortelės, neišsiųsdama pranešimo. Be to, organizacija remiasi paskolos sutarties sąlygomis, kuriose yra nuostata, kad bankas turi teisę nurašyti lėšas be piliečio sutikimo. Tačiau paskolos gavėjas gali ginčyti šią sutarties dalį teisme. Tokiu atveju finansų įstaigai bus skirta bauda (bus patraukta administracinėn atsakomybėn).

Patarimas: jei manote, kad bankas elgiasi neteisėtai, įskaitant tai, kad neišsiuntė pranešimo apie lėšų nurašymą, kreipkitės į teisininką. Kiekviena situacija yra unikali. Visai gali būti, kad pavyks pasiekti ne tik bausmę finansų įstaigai, bet ir atgauti pinigus. Net jei esate skolininkas kredito įstaigai, turite duoti laiko skolai sumokėti.

16.01.2019, 10:23

Kredito įstaigos turi keletą būdų, kaip paveikti įsipareigojimų nevykdančius įsipareigojimus. Paprastai tai prasideda reguliariais skambučiais. Finansų įstaigos, banko ar mikrofinansų organizacijos darbuotojai primena klientui apie skolą ir prašo ją kuo greičiau likviduoti. Paskolos gavėjui taikomos baudos ir netesybos. Tada įsijungia inkasatoriai ir taiko griežtesnius poveikio skolininkui būdus. Kartais kyla atvirų konfliktų. Be to, abi pusės vienodai suinteresuotos tokių atvejų išvengti.

Kai įprasti būdai daryti įtaką skolininkui nepadeda, išieškotojai ar finansų įstaiga kreipiasi į teismą. Jis turi teisę priimti sprendimą įšaldyti banko sąskaitą arba konfiskuoti turtą kaip kompensaciją už turimą skolą.

Procedūros ypatybės

Norint konfiskuoti piliečio turtą, turi būti priimtas oficialus nutarimas. Tokiu atveju procedūra turi būti atliekama griežtai laikantis įstatymo nuostatų. Jeigu kur nors daromi pažeidimai, skolininkas turi teisę ginčyti antstolių veiksmus ir išsaugoti savo turtą.

Visų pirma, antstoliai turi turėti vykdomąjį raštą, taip pat teisėjo sprendimo kopiją. Visa tai suteikia teisę kompetentingoms institucijoms imtis aktyvių veiksmų, įskaitant priverstinį turto konfiskavimą. Prieš atvykdami pas skolininką, antstoliai privalo atsiųsti oficialų dokumentą. Dokumentuose piliečiui pranešama, kad bus areštuotos jo sąskaitos ir konfiskuotas turtas. Dokumente turi būti nurodytas antstolių apsilankymo laikas. Jiems neleidžiama atvykti anksčiau nei 6 val. ar vėliau nei 22 val. Priešingu atveju apsilankymas bus neteisėtas.

Svarbu: jei pilietis gavo pranešimą, tačiau vizito metu jo nėra namuose arba dėl kokių nors priežasčių neatidaro durų, tuomet antstoliai turi visas teises jas sulaužyti. Turtas bet kuriuo atveju bus konfiskuotas, nes tai yra teismo įsakymas. Pasipriešinimas neleis sėkmės. Priešingai, skolininkas tokiu būdu gali tik pabloginti situaciją.

Asmuo gali išvengti turto arešto net ir gavęs teismo įsakymą. Norėdami tai padaryti, turite sumokėti skolą per penkias dienas. Tokiu atveju reikalas baigiasi taikiai. Taip, kredito istorija prastėja, tačiau paskolos gavėjas garantuoja turto saugumą.

Algoritmas

- Teisėjos sprendimas dėl priverstinio išieškojimo įsiteisėja.

- Priimamas sprendimas pradėti procesą.

- Priimamas dar vienas nutarimas. Tai susiję su nevykdančiojo paieška, taip pat su turtu, kuris, remiantis oficialiais popieriais, priklauso jam. Teismas siunčia prašymus įvairioms vyriausybinėms įstaigoms. Jis turi gauti kuo išsamesnę informaciją apie skolininką, jo vietą ir turtą.

- Draudimas taikomas piliečiui, turinčiam skolų bankui ar mikrofinansų organizacijai, išvykstančiam iš šalies. Tačiau draudimas gali būti pratęstas.

- Areštuotas piliečio nekilnojamasis turtas. Po to jam uždrausta daryti sandorius. Pavyzdžiui, jis nebegalės parduoti ar išnuomoti nekilnojamojo turto. Visi oficialūs sandoriai draudžiami.

- Visos sąskaitos finansų įstaigose yra užblokuotos.

Svarbu: antstoliai konfiskuoja turtą tik tuo atveju, jei nebus išieškota reikiama suma. Kaip rodo praktika, konfiskavimas yra paskutinė išeitis. Retai taip atsitinka. Arba pilietis savarankiškai grąžina skolą po teismo sprendimo, arba suma yra priverstinai nurašoma iš sąskaitos. Įsiskolinęs pilietis antstolių vizitu nesidomi.

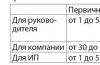

Koks turtas negali būti areštuotas?

Teisės aktai nustato daugybę dalykų, kurių negalima konfiskuoti net teismo sprendimu. Visų pirma, kalbame apie nekilnojamąjį turtą, kuris yra vienintelis skolininko būstas. Atskiri daiktai (pavyzdžiui, drabužiai, batai) negali būti konfiskuojami. Teismas neturi teisės atimti darbo įrankių, su kuriais skolininkas vykdo profesinę veiklą. Išimtis yra daiktai, kurių vertė viršija 100 minimalių atlyginimų. Kiti dalykai, kurių negalima konfiskuoti – asmeniniai prizai, pažymėjimai, medaliai ir pan., kuras namams šildyti, įvairios pagalbinės priemonės neįgaliesiems (pavyzdžiui, vežimėlis judėjimui).

Jei name gyvena keli žmonės, areštas skiriamas tik tiems daiktams, kurie oficialiai priklauso skolininkui. Kai kuriais atvejais teismas turi teisę įpareigoti areštuoti pusę turto, kurį pilietis gautų skyrybų atveju. Jei jis yra registruotas savo motinos/tėvo, taip pat kitų artimų šeimos narių būste, tuomet teisminės institucijos turi visas teises aprašyti šį turtą.

Kaip apsaugoti visas savo vertybes nuo konfiskavimo?

Skolininkai, turintys gerą nekilnojamąjį turtą ir kitus vertingus daiktus, sugeba išlaikyti visą savo turtą nemokėdami didelės skolos bankui. Jie naudoja visiškai legalius metodus. Štai keli būdai:

- Sudaryti vedybų sutartį, pagal kurią visas turtas priklauso sutuoktiniui.

- Sukurkite dovanos sutartį mylimam žmogui. Tai yra, atiduokite jam visus vertingus dalykus.

- Pateikite kvitus ar čekius, įrodančius, kad brangių baldų, papuošalų, buitinės technikos savininkas yra kitas asmuo, nepaisant to, kad visi šie daiktai yra vieninteliame skolininko būste.

- Prašyti atidėjimo, nes neįmanoma panaikinti skolos. Norėdami tai padaryti, turite užpildyti paraišką ir pridėti reikiamą dokumentų paketą.

- Skųsti teismo sprendimą. Paprastai tai daroma siekiant paprasčiausiai laimėti laiko. Papildomai skolininkas turės pusantro mėnesio bandyti grąžinti skolą ar imtis kitų veiksmų savo turto saugumui užtikrinti.

Advokatai rekomenduoja nekelti bylos į teismą. Priešingu atveju turėsite arba priverstinai skirtis su turtu, arba ieškoti spragų, kad išsaugotumėte turtą. Tai padaryti sudėtinga, nes antstoliai stengiasi kuo greičiau įvykdyti teismo sprendimą.

14.01.2019, 10:12

Kai kredito įstaiga kreipiasi į išieškotojus, tai reiškia, kad ji turi reikalų su nesąžiningu klientu, pažeidusiu paskolos sutartyje nurodytas sąlygas. Skolininkui susitikimas su skolų išieškotojais – visavertis išbandymas, kurio metu teks atlaikyti rimtą psichologinį spaudimą. Šiuolaikiniai kolekcionieriai, veikiantys pagal FSSP, nepažeidžia įstatymų. Jie neturi teisės grasinti, daryti fizinį spaudimą ar naudoti kitas neteisėtas priemones. Tačiau susitikimas su jais nieko gero nežada. Jei turite susikaupę skolų, neskubėkite ruoštis kontaktui su skolų išieškotojais. Yra penki patikimi būdai, kaip išvengti susitikimo su skolų išieškotojais, net jei turite skolų.

1. Sutarties pratęsimas

Su prašymu pratęsti paskolos sutartį reikia kreiptis į kredito įstaigą. Žinoma, priežastis turi būti pagrįsta, o prašymas – raštu. Kad paskolos davėjas galėtų pratęsti sutartį, paskolos gavėjas turi mokėti tik palūkanas, susikaupusias nuo paskolos pradžios. Paprastai mes kalbame apie nedidelę sumą. Atnaujinę sutartį garantuojate, kad išvengsite susitikimo su išieškotoju. Jūsų kredito istorija nepablogės. Be to, tam tikru mastu kredito įstaigai naudinga pratęsti sutartį. Juk tokiu atveju jie galės gauti papildomo pelno iš kliento palūkanų forma.

Finansų įstaigos paskolos sutarties terminą gali pratęsti kelis kartus. Tačiau yra tam tikrų apribojimų, kuriuos turėtumėte žinoti iš anksto. Todėl išnaudojus limitą skolą grąžinti teks bet kuriuo atveju.

2. Skolų restruktūrizavimas

Tai aktualu tais atvejais, kai kalbama apie didelę pinigų sumą. Norėdami restruktūrizuoti skolą, turite išsiųsti raštišką prašymą kredito įstaigai. Be to, patartina nurodyti svarią priežastį, kodėl bankas ar kita organizacija turėtų jus pasitikti pusiaukelėje. Pavyzdžiui, negalite įvykdyti dabartinių paskolos sutarties sąlygų dėl sunkios ligos ar kitų rimtų nenugalimos jėgos aplinkybių. Finansų įstaigos atstovas kviečia paskolos gavėją aptarti naujas sąlygas. Jeigu klientas jais patenkintas, vykdomas skolos restruktūrizavimas.

Svarbu: restruktūrizavimas neturėtų būti atliekamas paskutinę akimirką, kai rimtai vėluojama. Greičiausiai bankas ar kita paskolą teikianti institucija atsisakys. Planuokite mokėjimą, kaip sakoma, ilgalaikėje perspektyvoje.

3. Paprašykite atidėjimo

Tiesa, kalbame apie trumpus laikotarpius. Sutarties atidėjimas ir pratęsimas yra du skirtingi dalykai. Pirmuoju atveju kalbame apie priverstinį mokėjimo vėlavimą neskaičiuojant palūkanų. Kad bankas patenkintų kliento poreikius, turi būti įvykdytos kelios sąlygos:

- Turite būti sąžiningas klientas. Tai yra, turėti gerą kredito istoriją. Didelis pliusas bus tai, kad anksčiau visus mokėjimus atlikote laiku, be menkiausio delsimo.

- Turi būti įtikinama vėlavimo priežastis. Pavyzdžiui, vertimas nebuvo atliktas laiku dėl techninių priežasčių. Žinoma, kredito įstaiga klientams rekomenduoja iš anksto susirūpinti skolos grąžinimu. Bet visko gali nutikti.

- Vėlavimas neturėtų viršyti kelių dienų. Iš anksto susisiekite su savo skolintoju ir paprašykite atidėti. Tuo pačiu būtinai pasiteiraukite, kiek dienų bankas ar kita finansų įstaiga galės suteikti atidėjimą.

4. Ar kredito įstaiga turi teisę perleisti skolą išieškotojams?

Ši sąlyga turi būti paskolos sutartyje. Klientas po juo deda savo parašą. Dažnai bankai ir mikrofinansų organizacijos to nepaiso. Jei susidarė skola, tada, nepaisant to, kad klientas nesutiko perduoti bylos išieškotojams, vis tiek kreipiasi į specializuotą agentūrą ar skolų išieškojimo biurą. Todėl rekomenduojame iš anksto pasidomėti, ar paskolos davėjas turi teisę kreiptis pagalbos į trečiąsias šalis. Galbūt organizacija neįtraukia tokios sąlygos sudarydama paskolos sutartį. Tokiu atveju būtų malonu priminti apie atsakomybę, kuri gresia bankui ar mikrofinansų organizacijai pažeidus sutarties sąlygas. Čia yra nemažai subtilybių. Todėl sudarant sutartį dėl didelių sumų rekomenduojama pasitelkti profesionalių teisininkų pagalbą.

5. Paimkite naują paskolą, kad sumokėtumėte seną skolą

Iš karto pasakysime, kad šis metodas aktualus tik tais atvejais, kai dėl įvairių aplinkybių minėti metodai neveikia. Naują paskolą turėtumėte imti tik kritiniu atveju, kai nebeturite pasirinkimo. Tačiau tuo pat metu geriau naudoti šį metodą, nei perduoti klausimą bendravimui su kolekcininkais. Taip garantuotai išlaikysite gerą kredito istoriją. O jei abi skolas grąžinsite laiku, jūsų kredito istorija tik pagerės.

Patarimas: norėdami grąžinti banko paskolą, naudokite mikropaskolą. Mikrofinansų organizacijos trumpam išduoda mažas paskolas. To pakanka norint atlikti mokėjimą pagal paskolos sutartį. Tačiau tokiu atveju teks greitai grąžinti mikrokredito skolą. Deja, PFI paprastai nedalyvauja ceremonijoje su klientais. Jei vėluojama ir paskolos suma yra mažesnė nei dešimt tūkstančių rublių, mikrofinansų organizacijų atstovai elgiasi griežtai. Dažniausiai jie iš karto kreipiasi į kolekcininkus.

Todėl rekomenduojame šį metodą laikyti atsarginiu. Pirmiausia stenkitės pratęsti sutartį, restruktūrizuoti skolą arba atidėti skolą. Jei nė vienas iš šių būdų neveikia, susisiekite su MFO dėl mikropaskolos.

Jei vis tiek nesugebėjote laiku sumokėti skolos ir reikalas pasiekė išieškotojus, pasistenkite kuo greičiau skolos atsikratyti. Iš pradžių kolekcininkai tik skambins. Per šį laiką galėsite sumokėti skolą ir išvengti tiesioginio susitikimo su jais. O jei pokalbio telefonu metu parodysite, kad esate kompetentingas skolininkas, tuomet išieškotojai galės duoti laiko skolai grąžinti. Tokiu atveju nebus skambučių ar psichologinio spaudimo.

26.12.2018, 05:28

Svarstydami paskolos paraišką, bankai ir mikrofinansų organizacijos pirmiausia atsižvelgia į jūsų kredito balą arba kredito istoriją. Kuo jis geresnis, tuo didesnė patvirtinimo tikimybė. Priimdami sprendimus banko darbuotojai atsižvelgia į daugybę parametrų. Tačiau dažnai lemiamą vaidmenį atlieka kreipimasis į Kredito istorijos biurą. Žmonės, kurių KI yra prastas, turėtų stengtis jį pagerinti. Ir štai penki labai veiksmingi būdai tai padaryti.

1. Paimkite mikropaskolas ir laiku jas išmokėkite

Visos didelės mikrofinansų organizacijos bendradarbiauja su tais pačiais kredito istorijos biurais kaip ir bankai. Todėl informacija apie laiku grąžintą paskolą operatyviai siunčiama BKI. Galite pasiskolinti 5-10 tūkstančių rublių ir grąžinti pinigus, taip nuolat gerindami savo kredito istoriją. Nebūtina imti didelės paskolos, juolab, kad su bloga KI vargu ar ją gausite. Tačiau mažos paskolos yra idealus sprendimas. Svarbiausia, kad laikytumėtės sutarties sąlygų. Pavyzdžiui, negalite grąžinti paskolos registracijos dieną, taip aplenkdami sistemą. Mikrofinansų organizacijos turi tam tikrų apribojimų, į kuriuos reikia atsižvelgti.

2. Mokėkite anksti

Jei skolą grąžinsite šiek tiek anksčiau, tai gerai. Bankai ir mikrofinansų organizacijos, žinoma, supranta, kad labiau apsimoka, kai klientas vėluoja mokėti, nes skaičiuojamos palūkanos. Tačiau, kita vertus, jei asmuo grąžina paskolą anksčiau laiko, tai byloja apie jo sąžiningumą. Visa tai teigiamai veikia jūsų kredito istoriją. Be to, išankstinis skolos grąžinimas yra garantija, kad nepateksite į force majeure situaciją. Pavyzdžiui, jei grąžinate skolą dieną prieš terminą, o bankas susiduria su techniniais sunkumais, dėl kurių mokėjimas užtrunka 2-3 dienas, tada įvertinkite, kad yra nedidelis vėlavimas.

3. Įsigykite kreditinę kortelę ir aktyviai ja naudokitės

Iš pradžių yra apribojimų. Bet jei įnešate pinigus laiku ir neleisite vėluoti, netrukus jūsų limitas ir lygis bus padidintas. Kuo jie aukštesni, tuo geresnė kredito istorija. Bankai siunčia duomenis į BKI. Daugelis klientų, kurių kredito reitingas yra blogas, ištaiso situaciją naudodami kredito kortelę. Be to, tai labai patogu, turint omenyje, kad juo galite atsiskaityti beveik bet kurioje didelėje parduotuvėje.

4. Motyvuokite savo delsimą

Be to, tai turi būti daroma dokumentais, o ne žodžiais. Pavyzdžiui, jei dėl ligos vėluojate už paskolą, pateikite dokumentus iš gydymo įstaigos. Į visa tai atsižvelgia bankai ir kredito biurai. Jei ne dėl savo kaltės negalėjote laiku sumokėti pagal paskolos sutartį ir sugebėjote tai įrodyti, nieko blogo nenutiks.

5. Palaukite

Tai patarimas tiems, kurie artimiausiais metais neketina imti paskolų, tačiau yra suinteresuoti pagerinti savo kredito istoriją. Bankai informaciją apie kliento nuodėmes saugo tik kelerius metus. Tačiau Kredito istorijos biuras duomenis saugo iki 15 metų. Bet tai nėra taip svarbu, jei radote „teisingą“ kredito įstaigą. Tai yra toks, kuriame nebėra informacijos apie jūsų vėlavimus.

23.12.2018, 12:20

Bankas ar kita paskolą teikianti institucija noriai suteikia paskolas mokiems klientams, kurie kelia pasitikėjimą. Kreditoriai turi sąrašą kriterijų, kuriuos turi atitikti klientas. Iš esmės kiekvienas žmogus turi galimybę prie jų prisitaikyti. Jei norite gauti didelę sumą, turite atitikti skolintojo kriterijus. Jūs neturėtumėte pasikliauti sėkme. Šiandien bankai ir mikrofinansų organizacijos lengvai atsisako nemokių klientų, žinodami, kad kitą kartą su jais susisieks patikimesnis pilietis.

Pažvelkime į penkis efektyviausius būdus, kaip padidinti savo galimybes gauti paskolą iš banko ar mikrofinansų organizacijos. Kai kurie metodai yra radikalūs. Bet čia pilietis turėtų apsispręsti, ar paskola yra tokia reikalinga norint kažką pakeisti. Dažnai tai būna banko paskola, kuri žmogui būna lemtinga, pavyzdžiui, formuojant taktiką versle ar perkant brangų daiktą.

1. „Baltas“ atlyginimas

Jei dirbate patikimoje įmonėje ir uždirbate daugiau nei 100 tūkstančių rublių, tačiau jūsų atlyginimas nėra oficialus, tuomet jūs negalite tikėtis, kad gausite paskolą. Kuo didesnės oficialios pajamos, tuo geriau. Bankai dažnai reikalauja pajamų pažymų ir kitų dokumentų iš darbo vietos. Jiems tai yra pirminiai dokumentai, rodantys mokumo lygį. Galbūt verta prarasti šiek tiek pinigų, bet „pabalinti“ savo atlyginimą, jei planuojate imti būsto paskolą. Priešingu atveju teks taupyti pinigus arba ieškoti alternatyvių lėšų šaltinių. Tačiau hipoteka, kaip suprantate, yra pati patikimiausia. Jis išduodamas tik tiems piliečiams, kurie turi gerą tarnybinį atlyginimą ir turi ne mažesnę kaip šešių mėnesių darbo patirtį paskutinėje darbo vietoje.

2. Pagerinkite savo kredito istoriją

Net jei turite didelį oficialų atlyginimą, bankas gali atsisakyti išduoti paskolą. Ir viskas dėl kredito istorijos. Tai savotiška skolininko „vizitinė kortelė“. Kredito istorijoje yra visi duomenys apie anksčiau gautas paskolas. Ir visose kredito įstaigose. Vienas kredito istorijos biuras gali apimti visus didžiausius bankus, mikrofinansų organizacijas, lombardus ir įvairias kitas įmones. Kreditoriai, prieš patvirtindami paskolą, turi išsiųsti prašymą BKI. Jei pilietis turi gerą kredito istoriją, paskola bus patvirtinta.

Bet ką daryti, jei CI yra bloga? Siūlome jį patobulinti. O pats efektyviausias būdas – mikropaskola. Pakanka paimti penkis tūkstančius rublių iš mikrofinansų organizacijos, o po savaitės grąžinti skolą šiek tiek permokėjus. Turite įsitikinti, kad MFO siunčia duomenis į BKI, su kuriuo bankas bendradarbiauja, kur norite paimti didelę paskolą. Kuo daugiau mikrokreditų grąžinama, tuo geriau. MFO operatyviai siunčia duomenis Kredito istorijos biurui.

3. Pateikite daugiau dokumentų

Paprastai bankai ir mikrofinansų organizacijos klientus vilioja tuo, kad norint pasiimti paskolą reikia pateikti minimalų skaičių dokumentų. Kuo mažiau popierizmo, tuo geriau. Bet jei pateikiate daugiau dokumentų nei reikalaujama, tai didelis pliusas. Bankas mato, kad esate aiškiai suinteresuotas gauti paskolą, ir sustiprina šį norą galingais argumentais savo naudai. Darbo pažymėjimai ir kiti papildomi dokumentai, kurių iš pradžių nereikia, gerokai pagerina galimybes gauti paskolą. Svarbiausia, kad šie dokumentai patvirtintų jūsų mokumą. Tai reiškia, kad dokumentai turi būti prasmingi, o ne pateikti dėl kiekio.

4. Tinkamai apsirenkite ir projektuokite padoraus žmogaus įvaizdį

Daugelis skolininkų yra įsitikinę, kad išvaizda ir elgesys neturi jokios įtakos jų galimybėms gauti paskolą. Jie klysta! Banko ar mikrofinansų organizacijos darbuotojas įspūdį apie žmogų formuoja pagal jo išvaizdą ir elgesį. Įsivaizduokite, pilietis ateina neblaivus ir su sportine apranga, o prie kitos kasos – gerai apsirengęs, draugiškas, mokantis teisingai vesti dialogą žmogus. Kam bankas teiks pirmenybę? Žinoma, gerai apsirengusiam ir taisyklingai kalbėti mokančiam piliečiui. Necenzūrinių žodžių vartojimas, alkoholio vartojimas prieš einant į banką, netinkama išvaizda – visa tai gerokai sumažina tikimybę gauti paskolą.

Todėl jei namuose turite dalykinį kostiumą, būtinai jį dėvėkite. Internete raskite instrukcijas, kaip teisingai elgtis su banko darbuotojais. Visų pirma reikia mandagiai bendrauti, nepertraukti kredito įstaigos atstovo, dažniau šypsotis, aiškiai atsakyti į klausimus. Jei susidarysite gerą įspūdį, tai padidins jūsų galimybes gauti paskolą. Tai, žinoma, nereiškia, kad tokiu atveju paskola patvirtinama nemokiems piliečiams. Tiesiog jei banko darbuotojas dvejoja, išduoti paskolą ar ne, lemiamą vaidmenį vaidins elgesys ir išvaizda.

5. Užstatas ir garantai

Čia galioja paprasta taisyklė: kuo patikimesnis užstatas ir garantai, tuo geriau. Daugelis MFO nereikalauja užstato ar garantų. Bet jei juos randate ir esate pasirengę suteikti garantiją, tai žymiai padidina galimybes gauti paskolą. Kredito įstaigai tai yra garantija. Pavyzdžiui, jei žmogus užstatu paliks transporto priemonę, bankas jokiu būdu neliks neigiamas. Jei vėluojama, finansų įstaiga turi teisę parduoti automobilį, o paskolos sutarties sąlygos leidžia tai padaryti.

Patarimas: rinkitės patikimus garantus. Negalima pasitikėti žmonėmis, turinčiais teistumą, taip pat piliečiams, kurie turi mažą atlyginimą. Laiduotoju turi būti mylimas žmogus, kuris prireikus gali panaikinti skolą. Kalbant apie užstatą, kuo brangesnis turtas, tuo didesnė tikimybė, kad gausite gerą paskolą. Pavyzdžiui, mažai tikėtina, kad jums bus suteiktas milijonas rublių už seno buitinio automobilio, kurio vertė iki 100 tūkstančių rublių, apsaugą.

Visus šiuos metodus išbandė daugelis klientų. Pirmiausia pabandykite atitikti šiuos penkis kriterijus. Jei nėra atitikmenų, darykite viską, kas įmanoma, kad tai pasiektumėte. Dabar per trumpiausią įmanomą laiką galite „išbalinti“ atlyginimą, pagerinti kredito istoriją, pateikti daugiau dokumentų, išmokti teisingai elgtis su banko darbuotojais ir rasti gerus garantus bei solidų užstatą.

21.12.2018, 12:16

Bankai ir mikrofinansų organizacijos gali atsisakyti išduoti paskolą klientui dėl daugelio priežasčių. Darbuotojai patikrina, ar kiekvienas skolininkas laikosi visų skolintojo nustatytų sąlygų. Ribinėse situacijose bankai ir mikrofinansų organizacijos su klientu susitinka pusiaukelėje. Pavyzdžiui, jei skolininko pajamų lygis yra šiek tiek mažesnis už minimalią ribą. Bankas negali paaiškinti atsisakymo priežasties. Todėl pilietis gali nesuprasti, kodėl jo buvo atsisakyta. Tačiau, remiantis statistika, kredito įstaigos atsisako klientų dėl šių dešimties priežasčių.

1. Mokumo stoka

Pajamų lygis visada turi atitikti sumą, kurią bankas ar mikrofinansų organizacija išduoda kaip paskolą. Pavyzdžiui, vargu ar jums bus suteikta 1 milijonas rublių, jei jūsų oficialios mėnesinės pajamos yra tik 15 tūkstančių rublių. Neišleisite viso savo atlyginimo skolai sumokėti. Į tai atsižvelgia bankai ir mikrofinansų organizacijos. Žinoma, kai kuriais atvejais finansų įstaigos darbuotojai gali maloniai pasiūlyti sumažinti paskolos sumą. Tačiau taip nutinka ne visada. Todėl niekada nereikėtų prašyti sumos, kuri yra per didelė jūsų atlyginimui.

2. Netinka amžiui ir regionui

Kai kas mano, kad tai techniniai formalumai. Bet jei bankas paskolą išduoda nuo 21 metų, o kreipdamasis jums nėra 20 metų, tai yra priežastis atsisakyti. Tas pats pasakytina ir apie gyvenamosios vietos regioną. Todėl iš anksto susipažinkite su sąlygomis, kuriomis skolintojas išduoda paskolą. Pavyzdžiui, daugelis mikrofinansų organizacijų veikia tik tam tikruose Rusijos Federacijos regionuose, tačiau svetainė, žinoma, yra prieinama visiems. Čia neįmanoma nustatyti apribojimų.

3. Pradedu dirbti kituose bankuose

Kalbame apie blogą kredito istoriją. Bankai ir mikrofinansų organizacijos negali būti apgauti. Jei rašysite, kad niekada nebuvote pradelsę skolos, bet tuo pačiu ir anksčiau turėjote problemų, paskolos davėjas atsisakys šimtu procentų. Galbūt bankas, net ir vėluodamas, pasiūlytų jums paskolą griežtesnėmis sąlygomis, tačiau jei paraiškos formoje yra apgaulė, neturėtumėte galvoti apie patvirtinimą. Susipažinti su savo kredito istorija galite iš anksto pateikę prašymą BKI arba kreipdamiesi į Centrinio banko svetainę. Taip pat yra specializuotų paslaugų, kurios informaciją suteikia operatyviai, bet už tam tikrą mokestį.

4. Sąmoningai melagingos informacijos pateikimas

Bankai ir mikrofinansų organizacijos tikrina bet kokią informaciją. Nemanykite, kad juos lengva apgauti gražiai nupiešiant istoriją programoje. Kiekvienas elementas yra kruopščiai patikrintas. Jei kuris nors taikymo punktas yra įtartinas, darbuotojai ypač atidžiai jį patikrina. Tai ypač pasakytina apie darbo užmokestį. Pavyzdžiui, paskolas teikiančios įmonės darbuotojas gali paskambinti darbdaviui arba paprašyti potencialaus skolininko atnešti pajamas patvirtinančią pažymą.

5. Paskolos gavėjo giminaičių teistumas

Iš esmės dėl šios priežasties gedimų pasitaiko retai. Tačiau tokių precedentų yra, ir jų nereikėtų ignoruoti. Todėl jei kreipiatės dėl paskolos ir norite nurodyti laiduotoją, rinkitės jį atidžiai. Bankai tikrai atsisakys, jei laiduotojas yra teistas asmuo. Net jei jis jau buvo grąžintas. Tai nėra esminė reikšmė. Neteistumo buvimas tarp skolininkų artimųjų yra viena iš sustabdymo sąlygų. Jis nėra toks sunkus kaip kiti, tačiau dėl šios priežasties gali įvykti nesėkmė.

6. Skyrybų procesas

Bankai ir mikrofinansų organizacijos nenoriai išduoda paskolas tiems, kurie prašymo pateikimo metu skiriasi su žmona ar vyru. Geriau visas problemas išspręsti ir tada pateikti prašymą finansų įstaigai. Bankui ar mikrofinansų organizacijai nesvarbu, kas yra jų klientas – vienišas ar išsiskyręs asmuo. Tiesa, jei asmuo yra vedęs ir turi vaikų, tai gali būti papildoma atsisakymo priežastis. Tačiau apskritai šeimyninė padėtis neturi įtakos patvirtinimui. Bet svarbu tai, kad asmuo pateikia prašymą skyrybų proceso metu.

7. Neoficialus darbas

Finansų įstaigoms visada reikia oficialaus patvirtinimo. Net jei darbdavys patvirtina, kad turite tokių ir tokių pajamų, to neužtenka. Svarbu turėti pajamų įrodymą. Jei žmogus uždirba daug, vairuoja gerą automobilį, bet neturi oficialaus darbo, bankas greičiausiai jo atsisakys būtent dėl to, kad nėra garantijos. O jei vyras kurį laiką pasiskolino automobilį iš draugo, bet pamelavo apie atlyginimą ir darbo vietą.

8. Skola už komunalines paslaugas

Dabar ši informacija lengvai patikrinama. Komunalinių paslaugų darbuotojai aktyviai dalijasi informacija su bankais ir mikrofinansų organizacijomis. Todėl asmeniui gali būti atsisakyta suteikti paskolą, nepaisant visų sąlygų. Ir tik dėl to, kad ilgą laiką nemokėjo nei už elektrą, nei už vandenį, nei už dujas. Iš principo tai logiška. Bankas gali manyti, kad skolininkas aplaidžiai atlieka savo pareigas, ir yra tikimybė, kad jis taip pat laikysis skolos grąžinimo.

9. Neteisingai užpildyta paraiška

Banko darbuotojai susidaro įspūdį apie žmogų. Jei jis nenurodo telefono numerio ar banko kortelės arba pamiršta pridėti svarbių dokumentų, visa tai yra atsisakymo priežastis. Prašymas turi būti užpildytas visiškai laikantis banko reikalavimų. Beje, jei paskolos paskirtis nurodoma kaip papildomas laukelis, vis tiek stenkitės jo nepalikti tuščio. Geriau parašyk, kodėl būtent pinigų reikėjo. Ir, žinoma, tiesa yra sveikintina.

10. Netvarkinga išvaizda, apsvaigimas nuo alkoholio

Vėlgi, banko ar mikrofinansų organizacijos darbuotojas susidaro įspūdį apie žmogų. Ir vienas iš kriterijų yra išvaizda. Netvarkingi ir blogai dvokiantys drabužiai, apsvaigimas nuo alkoholio, įžeidžianti kalba – visa tai yra priežastys atsisakyti kliento. Bankai ar mikrofinansų organizacijos nėra suinteresuotos bendradarbiauti su piliečiais, kurie nežino pagrindinių etiketo ir elgesio taisyklių.

Tai yra dešimt pagrindinių priežasčių. Jei į juos atsižvelgsite ir atitiksite visus kriterijus, kuriuos bankas ar mikrofinansų organizacija pateikia savo klientams, jūsų paraiška tikrai bus patvirtinta. Bent jau jūsų galimybė gauti paskolą žymiai padidės!

19.12.2018, 05:16

Tikrai daugelis pastebėjote, kaip dažnai žmonės skundžiasi, kad paskola buvo išduota be jų žinios. Dėl to finansų institucijos ima griežtai reikalauti grąžinti lėšas. Be to, bylos perduodamos kolekcininkams. Be to, bankai ir mikrofinansų organizacijos gali žinoti, kad asmuo, paprasčiausiai tariant, buvo įrėmintas. Tačiau jiems reikia panaikinti įsiskolinimą ir grąžinti lėšas. Vėliau pilietis gali išspręsti problemą kreipdamasis į teisininkus. Jie įrodys, kad paskolą paėmė ne jis. Daugelį domina pagrįstas klausimas: kaip tiksliai sukčiams pavyksta gauti paskolą naudodamiesi kažkieno duomenimis? Pažvelkime į keletą populiarių metodų.

1. Pamestas pasas

Galbūt tai yra labiausiai paplitęs ir vis dar aktualus metodas. Žmonės suranda pasą ir neskuba jo grąžinti savininkui. Jie kreipiasi į mikrofinansų organizacijas, kur gali nuotoliniu būdu kreiptis dėl paskolos, įvesti dokumentų duomenis, sugalvoti papildomos informacijos ir gauti pinigų. Gerbiamose mikrofinansų organizacijose tokia schema neveikia, nes balų sistema veikia labai efektyviai. Tačiau mažesnėse mikrofinansų organizacijose šis metodas yra gana efektyvus. Be to, sukčiai gali susitarti su kreditorių įmonės atstovais. Dažnai tokiu būdu išduodamos vartojimo paskolos.

Kartais pasas pavagiamas tyčia, norint vėliau gauti paskolą. Sukčiai gali sekti pilietį kelias dienas, atidžiai stebėdami jo veiksmus. Kai atsiranda galimybė, dokumentas pavagiamas. Ir tada, naudojant duomenis, išduodama paskola. Šis sukčiavimas yra baudžiamasis nusikaltimas. Todėl su panašia problema susidūrę piliečiai turėtų parašyti pareiškimą policijai.

2. Civilinio paso duomenų pirkimas per interneto portalus

Deja, šis metodas įgauna pagreitį, o situaciją sunku suvaldyti. Tik už 500 rublių galite įsigyti paso duomenis, taip pat nuskaityti. Kai kuriose mikrofinansų organizacijose to pakanka norint kreiptis dėl mikropaskolos. Be to, nutekėjimai atsiranda iš skirtingų vietų. Pavyzdžiui, visai neseniai žiniasklaidos atstovai išsiaiškino, kad iš MFC įvyko rimtas duomenų nutekėjimas. Be to, daugelio rusų asmeninė informacija buvo viešai prieinama. Be abejo, sukčiams pavyko gauti kai kuriuos pasų ir asmens duomenų nuskaitymus, kad juos būtų galima parduoti. Šiais laikais nusikalstamos grupuotės aktyviai perka duomenis. Kai kurie žmonės juos naudoja paprastai nekenksmingiems tikslams. Pavyzdžiui, už šlamšto siuntimą. Jie filtruoja klientus pagal pomėgius ir reklamuoja produktą ar paslaugą. Tačiau kai kurie nusikaltėliai nori sukurti nesąžiningas schemas, kad galėtų išduoti paskolą trečiosioms šalims.

Vien šiais metais tokiu būdu buvo išduota tūkstančiai paskolų. Teisėsaugos institucijų užduotis – ne tik sustabdyti sukčių veiklą, bet ir surasti nutekėjimo kanalą. Jei įmanoma, būtina užblokuoti interneto šaltinį, kuriame užpuolikai prekiauja asmenine piliečių informacija.

3. Įsilaužimas į asmeninę sąskaitą banko ar mikrofinansų organizacijos svetainėje

Šis metodas yra sunkesnis. Būtina ne tik įsilaužti į piliečio sąskaitą vieno iš bankų ar mikrofinansų organizacijų svetainėje, bet ir gauti prieigą prie mobiliojo telefono bei žinoti kortelės numerį. Iš esmės metodas nėra toks beviltiškas, atsižvelgiant į daugelio įsilaužėlių lygį. Tačiau bankai stengiasi įdiegti maksimalią saugumo sistemą, kad trečiosioms šalims gavus slaptažodį, asmeninės sąskaitos savininkas būtų apsaugotas. Pavyzdžiui, jie gali pasakyti, kad „plastiko“ savininko vardas nesutampa su profilio savininko vardu. Tai jau yra pagrindas atsisakyti išduoti mikrokreditą.

Kas atsitiks, jei į paskyrą bus įsilaužta. Žmonės, kurie pakartotinai kreipėsi dėl mikropaskolos, yra geros būklės MFO. Jų prašoma per kelias minutes pateikti paraišką dėl paskolos. Sukčiai pakeičia kortelės numerį, patvirtina duomenis, o tada piliečiui išduoda mikrokreditą. Schema netvirta, nes darbuotojai gali atsisakyti paskolos, nes mato, kad kortelė priklauso nepažįstamam žmogui. Paskyra užblokuota.

4. Duomenų vagystė apgaulės būdu

Vienas iš populiariausių būdų – kolekcininkais ar banko atstovais apsimetančių sukčių skambučiai. Jų tikslas – perimti piliečio asmens duomenis. Pavyzdžiui, jie gali paskambinti žmogui ir prisistatyti kaip banko darbuotojai. Tada jie pasakys, kad turite patvirtinti savo tapatybę, kad užtikrintumėte informacijos saugumą (arba sugalvos kitą priežastį, kuri gali atrodyti absurdiška). Užduotis – gauti vertingos informacijos, slaptažodžius, paso duomenis. Kai asmuo pateikia visus duomenis, sukčiai ištrinami. Ir tada gautą informaciją jie naudoja kreipdamiesi dėl mikrokredito ar visavertės paskolos iš banko. Pasirodo, pats asmuo sukčiams suteikė reikiamą informaciją. Žinoma, schema neteisėta, tačiau problemos kyla būtent dėl piliečių nedėmesingumo ir perdėto patiklumo.

5. Pakartotinis mikropaskolos prašymas

Čia kalbame apie nelegalias mikrofinansų organizacijas. Žmogus iš jų paima paskolą, pateikdamas visus reikiamus dokumentus ir informaciją, o vėliau ją grąžina. Staiga paaiškėja, kad jo skola pradelsta. Žinoma, jei įbauginsite MFO darbuotojus, jie gali pasakyti, kad įvyko techninis gedimas. Bet jei nesuprantate situacijos, galite pradėti problemą. MFO kreipsis į inkasatorius, o tokiu atveju jie ištrauks iš piliečio skolą, kuri su juo neturi nieko bendra. Čia, beje, teks pabandyti įrodyti, kad esi teisus. Svarbiausia niekur nedėti nereikalingų parašų. Jei jie stovi, o MFO darbuotojai viską padarė gudriai, teismas gali piliečio atsisakyti. Turėsite sumokėti skolą. Juk pats žmogus atnešė dokumentus į MFO, pateikė prašymą, pasirašė.

Jei susidūrėte su viena iš šių neteisėtų ir apgaulingų schemų, nedelsdami kreipkitės į policiją. Žinoma, pirmiausia galite susitarti su kreditoriumi. Kai kurie bankai bylas bando išspręsti nedelsiant, nesikreipdami į teisininkų ir teisėsaugos pareigūnų pagalbą. Tačiau, kaip taisyklė, jie bet kokiomis priemonėmis bando išvilioti pinigus iš kliento. Jiems nesvarbu, kas išdavė paskolą, jų pagrindinė užduotis yra susigrąžinti pinigus ir uždaryti pradelstą paskolą.

1. MFO ir bankai uždirba didžiulius pinigus, parduodami skolas kolekcininkams

Tai netiesa. PFI paprastai parduoda skolą, kuri sudaro maždaug 2–3 procentus visos skolos. Tai geras verslas geriems kolekcininkams. Bent jau gerbiamų agentūrų vadovai gauna gerą atlyginimą. Tačiau bankams ir mikrofinansų organizacijoms inkasatoriai yra galimybė tiesiog uždaryti pradelstą įmoką ir atgauti pinigus. Iš esmės apie didelį pelną negali būti nė kalbos, nes už skolų išieškotojų paslaugas turi mokėti bankai ir mikrofinansų organizacijos.

2. Inkasavimo agentūros darbuotojai yra buvę policijos pareigūnai ir banditai

Šis stereotipas susidaro, ko gero, iš blogų naujienų, kurias matome. Tiesą sakant, tik nedidelė dalis surinkėjų yra buvę teisėsaugos institucijų darbuotojai. Jie naudoja griežtus, bet teisėtus metodus. Profesionalios agentūros banditų nesamdo. Jie yra priversti veikti neperžengdami įstatymų nustatytų ribų, todėl vertina savo reputaciją.

Inkaso agentūros darbuotojai – paprasti žmonės, kuriems reikia darbo. Jie dažnai mokosi, kaip sakoma, keliaudami. Su jais dirba apmokyti specialistai, kurie moko kompetentingai bendrauti su klientais bei naudoti teisingus ir teisėtus psichologinio spaudimo metodus. Todėl informacija, kad inkasatoriai yra buvę policijos pareigūnai, yra tikra tik iš dalies. Tik minimali dalis skolų išieškotojų kažkada dirbo teisėsaugos institucijose.

3. Kolekcionieriai visada naudoja žiaurius metodus

Galbūt tie, kurie dirba už teisinės bazės ribų. Tačiau profesionalūs skolų išieškotojai niekada nepažeidžia įstatymų. Taip, jie kalba griežtai, gali meluoti, pavyzdžiui, sakydami, kad kitą savaitę skola padidės dar 20 tūkstančių rublių, nors taip nėra. Jie gali grįžti namo, skambinti artimiesiems, naudotis socialiniais tinklais.

Dabar, beje, nekompetentingi kolekcininkai atsisakė žiaurių rinkimo būdų. Net jei jie elgiasi neteisėtai, jų metodai apsiriboja tam tikrų intymių įrašų apie skolininką paskelbimu internete, sienų dažymu koridoriuose ir pan. Taip, tai neteisėti veiksmai, tačiau jų negalima vadinti žiauriais ir smurtiniais.

4. Atšiaurius metodus naudoja tik kolekcininkai

Tiesą sakant, dažnai skolininkus gąsdina mikrofinansavimo organizacijų ir pačių bankų darbuotojai. Vadovybė jiems pažada papildomą procentą už kiekvieną surinktą skolą, ir jie pradeda veikti. Skambučiai, grasinimai ir kiti būdai dažnai peržengia leistino ribą, tačiau tokių žmonių nedrįstų vadinti skolų išieškotojais. Dažniausiai taip elgiasi nelegaliai veikiančių mažų mikrofinansų organizacijų ar įmonių vadovybė. Jie atidaro biurą mažame miestelyje, paskolina pinigų ir daro viską, kad iš žmogaus gautų pinigų.

5. Kolekcininkų auditorija – mažas pajamas gaunantys žmonės ir pensininkai

Tai gilus klaidingas supratimas. Atvirkščiai, mikrofinansų organizacijų ir bankų vadovybė cituoja statistiką, pagal kurią pensininkai yra sąžiningi mokėtojai. Mažas pajamas gaunantys žmonės kruopščiai skaičiuoja kiekvieną centą. Jie puikiai supranta, kokios problemos kils, jei skola nebus grąžinta laiku. Todėl dažnai vėluoja atsiskaityti jauni piliečiai, pasiėmę paskolą kokiai nors avantiūrai, per daug užsiėmę žmonės, kartais tarp klientų galima rasti ir verslininkų. Sunku išskirti konkrečią auditoriją – taip sako patys kolekcininkai. Tačiau pensininkai tikrai nėra pagrindiniai jų klientai.

6. Inkaso agentūros darbuotojai gerai uždirba

Tiesą sakant, kolekcininko profesija yra savotiškas darbas ne visą darbo dieną. Remiantis statistika, šioje veiklos srityje yra per didelė apyvarta. Žmonės priversti dirbti už procentą, o tuo pačiu ir mažą. Norint išieškoti skolą iš žmogaus, reikia bėgti iš paskos, paskambinti, susitikti. Jei mes kalbame apie 200 tūkstančių rublių sumą, tada pelnas vargu ar bus didesnis nei 1000 rublių. Todėl daugelis kolekcininkų dirba apie 1-2 metus, o vėliau palieka agentūrą. Skolų išieškojimas – sunki profesija. Didelius pinigus tikriausiai uždirba biurų ir agentūrų vadovai, glaudžiai bendradarbiaujantys su dideliais bankais. Tačiau paprastiems darbuotojams, net jei jų atlyginimas siekia 30 ar 40 tūkstančių rublių per mėnesį, tai jau gerai. Bet čia viskas priklauso nuo to, kaip tiksliai žmogus dirba. Jei jis sumaniai naudoja psichologinio spaudimo metodus ir išieško skolą, jis gauna gerą pelną. Bet tai yra taisyklės išimtis.

7. Civilizuotų kolekcininkų nėra

Iš tiesų, daugelis skolų išieškotojų pažeidžia įstatymus. Net skambinimas naktį laikomas neteisėtu. Tačiau civilizuotų kolekcininkų nebuvimas yra kvailas mitas. Tiesą sakant, daugelis agentūrų jau daugelį metų yra rinkoje ir aktyviai bendradarbiauja su didžiausiais šalies bankais. Jie turi oficialias svetaines, vadovybė turi visus reikalingus dokumentus savo veiklai vykdyti. Yra specialūs skyriai, kurie dirba su probleminiais klientais. Dažniausiai į nelegalius kolekcininkus kreipiasi minėtos mažų miestelių firmos, kurios nėra registruotos Centrinio banko registre.

Šie septyni mitai yra patys populiariausi. Deja, neigiamą nuomonę žmonės formuoja remdamiesi kai kuriais individualiais įvykiais, stereotipais ir naujienomis. Rekomenduojame apsilankyti licencijuotos inkaso agentūros svetainėje ir išstudijuoti informaciją apie tai. Jūs suprasite, kad jie neturi nieko bendra su banditizmu. Agentūros veikia legaliai, turi savo užduotis, kurias, siekdamos pelno, yra priverstos atlikti.

Straipsniai Rusijos Federacijos baudžiamasis kodeksas 159 (toliau – Rusijos Federacijos baudžiamasis kodeksas) „Sukčiavimas“ Ir 159.1 „Sukčiavimas skolinimo srityje“ jie sako, kad sukčiumi gali būti laikomas asmuo, kuris apgaule įgijo teisę turėti svetimą turtą. Kontekste tai reiškia, kad paskolos gavėjas, pagal sutartį paėmęs pinigus iš paskolos davėjo ir jų negrąžinęs, gali būti vadinamas sukčiumi ir nuteistas.

Autorius straipsnis „Sukčiavimas skolinimo srityje“ paskolos gavėjas gali būti nuteistas trimis atvejais:

- Teikdamas žinomai melagingą informaciją.

- Lėšų vagystės stambiu mastu atveju.

- Lėšų vagystės atveju ypač dideliu mastu.

Sąmoningai melagingos informacijos pateikimas

Jeigu kreipdamiesi dėl paskolos paskolos sutartyje pateikiate melagingą informaciją, tai gali būti toliau laikoma sukčiavimas. Paskolos gavėjo apgaulė gali būti aptikta jam sustojus. Iki to laiko jo pateikta informacija niekam nerūpi.

Kokią informaciją galima patikrinti:

- galimybė įsidarbinti, jei to reikalauja sutartis;

- registracijos adreso tikrovė;

- pajamų duomenis(pavyzdžiui, jei pateikėte 2-NDFL formos sertifikatą nebūdami dokumentą išdavusios organizacijos darbuotojas).

Bet kokia kita jūsų pateikta informacija taip pat gali būti patikrinta.

Viena iš bausmių:

- bauda iki 120 tūkstančių rublių;

- (maksimali suma – metinės pajamos);

- privalomas darbas 360 val.;

- pataisos darbai – iki metų;

- laisvės apribojimas ( sąlyginis ) iki 2 metų;

- laisvės atėmimu 4 mėnesiams.

Lėšų vagystės dideliu mastu

Pagal Rusijos Federacijos baudžiamojo kodekso 159.1 straipsnį didele suma laikoma 1 500 000 rublių (vienas milijonas penki šimtai tūkstančių rublių). Jei paimsite paskolą už šią sumą ir jos negrąžinsite, galite būti nuteisti pagal straipsnį „Sukčiavimas“.

Viena iš bausmių:

- bauda nuo 100 iki 500 tūkstančių rublių;

- skolininko pajamų dydžio bauda(maksimali suma – trejų metų pajamų);

- priverstinis darbas iki 5 metų ir 2 metų lygtinis laikotarpis;

- laisvės atėmimu iki 5 metų ir bauda iki 80 tūkstančių rublių.

Lėšų vagystės ypač dideliu mastu

Pagal Rusijos Federacijos baudžiamojo kodekso 159.1 straipsnį 6 000 000 rublių (šeši milijonai rublių) suma yra laikoma ypač didele suma.

Bausmė:

- laisvės atėmimu iki 10 metų ir bauda iki 1 milijono rublių.

Kaip išvengti nuosprendžio už sukčiavimą

Prieš nuteistas už sukčiavimą, sukčiavimo faktas turi būti įrodytas.

Sukčiavimas nebus nuteistas, jei:

- Paskolos suma neviršija 1,5 milijono rublių (į tai neįeina baudos ir netesybos, taip pat paskolos palūkanos, o tik paskolos suma).

- Jei manote, kad suplanuoti mokėjimai buvo atlikti jau kurį laiką. Teismui tai reikš, kad iš pradžių neturėjote piktybinių ketinimų nemokėti paskolos.

- Jei raštu pranešėte savo bankui kreditoriui apie savo laikiną negalėjimą sumokėti paskolos skolos. Jūs ne tik nesislepiate nuo banko, bet ir atvirai pranešate jam apie laikinus sunkumus bei pasirengimą pirmai progai grąžinti skolą.

- Jei pajamų pažymoje jo lygis buvo kiek pervertintas. Ši praktika pasitaiko labai dažnai. Be to, dauguma komercinių organizacijų darbuotojų visą ar iš dalies gauna neoficialų atlyginimą. Todėl vietoj 2-NDFL formos sertifikatų jie į banką atneša banko arba darbdavio formos sertifikatus. Duomenų iš tokių formų valstybė netikrina, todėl gali būti nepatikima informacija.

- Jei jūsų paskolai, pavyzdžiui, paskolai automobiliui, reikalingas užstatas, tada nusikaltimas pagal str. Trūksta Rusijos Federacijos baudžiamojo kodekso 159 str.

- Jei jūsų skola praėjo ir jūs tai pareiškėte teisme.

Kodėl bankai ir skolų išieškotojai jus gąsdina straipsniais apie sukčiavimą?

Gąsdinimas pagal baudžiamojo kodekso straipsnius dėl pavėluoto paskolos mokėjimo yra būdas daryti psichologinį poveikį skolininkui. Skolininkas, kuriam gresia įkalinimas, stengiasi padaryti viską, kas įmanoma ir neįmanoma, kad grąžintų skolą.

Tokie veiksmai nėra nusikaltimas, nes nekelia pavojaus gyvybei, vadinasi, negalima dėl to paduoti bankui ar išieškotojams.

Kaip reaguoti į patyčias

- Nepanikuokite ir nesileiskite su jais ginčų.

- Nurodykite skambinantiems, su kuriais esate susipažinę straipsnis apie sukčiavimą ir jūs žinote, kokiais atvejais jis bus naudojamas.

- Pakvieskite juos paduoti jus į teismą. Praneškite jiems, kad esate pasirengęs atsakyti pagal įstatymą.

- Paprašykite jų perskaityti jums patį straipsnį, kuriuo grasina.

- Jei neatsiliepiate į skambučius, tai nėra nusikaltimas.

Atminkite, kad sveikata ir rami nervų sistema yra svarbiau už bet kokią skolą. Neišsprendžiamų problemų nėra. Sėkmės tau!

Jus taip pat gali sudominti:

Rinkos ekonomikoje vyrauja ekonominio nestabilumo tendencija, kuri išreiškiama...

Didžiausia šalies naftos kompanija ketina pradėti tyrinėjimą Juodosios jūros šelfe...

Mokėjimo pavedimas 2017 m. – formą galite atsisiųsti mūsų svetainėje. Tai yra svarbiausia...

Pinigų politika – tai visuma tarpusavyje susijusių priemonių, kurių imasi pinigų valdymo institucijos...

Skirtumas tarp pilkojo ir juodojo darbo užmokesčio yra tame, ar darbuotojas dirba...