Formă nouă „Registrul de inventar al mijloacelor fixe” aprobat oficial prin documentul Decretul Comitetului de Stat pentru Statistică al Federației Ruse din 21.01.2003 N 7.

Aflați mai multe despre aplicarea formularului „Registrul de inventar al contabilității mijloacelor fixe”:

- Documentarea operațiunilor de contabilitate a mijloacelor fixe

Contabilitatea de grup a obiectelor mijloacelor fixe OS-6b Registrul de inventar al contabilității mijloacelor fixe... (formulare Nr. OS-6, Nr. OS-6a, Nr. OS-6b). MISCAREA INTERNA A OBIECTELOR ACTIVELOR FIXE... (formulare Nr.OS-6, Nr.OS-6a, Nr.OS-6b). REPARAȚIE ACTIVE Imobilizate Înregistrarea și ... contabilizarea mijloacelor fixe (formular Nr. OS-6b). Aceste documente sunt păstrate în departamentul de contabilitate...

- Documentatia de modernizare a mijloacelor fixe

Contabilitatea grupului de mijloace fixe obiecte OS-6b Registrul de inventar al contabilității mijloacelor fixe... (formulare nr. OS-6, nr. OS-6a, nr. OS-6b) deschis pentru fiecare obiect din grupa principală... a mijloacelor fixe. Formularul nr. OS-6b „Carnet de inventar pentru contabilizarea obiectelor principale... se mențin formularele nr. OS-6a și nr. OS-6b, cheltuieli de reconstrucție și modernizare...

- Contabilitate pentru echipamente informatice

Obiecte de mijloace fixe (formular N OS-6b). Inregistrari contabile pentru contabilizarea unui calculator ... mijloace fixe (formular N OS-6b). Inregistrari contabile pentru contabilitate computerizata...

-

Contabilitatea mijloacelor fixe (formular nr. OS-6b). De menționat că la data de ... (formulare nr. OS-6, nr. OS-6a, nr. OS-6b). extrădare bunuri materiale din stoc...

- Contabilitatea mișcării activelor materiale

Contabilitatea mijloacelor fixe (formular nr. OS-6b). MIȘCAREA INTERNĂ A VALORILOR MATERIALE LA ... (formulare Nr. OS-6, Nr. OS-6a, Nr. OS-6b). EMITEREA VALORILOR MATERIALE DIN DEPOZIT...

- Firma de pe „imputare” vinde echipamente comerciale

În cartea de inventar în formularul Nr. OS-6b (destinat întreprinderilor mici). Formularele ... Nr. OS-6 și OS-6b sunt aprobate prin Decretul Comitetului de Stat pentru Statistică al Rusiei din ...

- Tax Cheat Sheat în cazul în care o companie decide să vândă un mijloc fix

... Nr. OS-6, OS-6a sau OS-6b). Întrebarea participantului - Când se vinde...

Registrul de inventar al contabilității mijloacelor fixe din formularul OS-6b este utilizat de întreprinderile mici și este păstrat într-un singur exemplar. În alte situații, un document de altă formă este deja selectat. Acest formular este completat de un contabil folosind aceste documente primare.

Registrul de inventar al întreprinderilor mici stochează informații despre prezența unui element de active fixe și indică toate mișcările acestuia în cadrul întreprinderii. Se acordă forma cărții de inventar vedere generala, aprobat de legislația Federației Ruse și are forma OS-6b.

Puteți descărca exemplul de carte de inventar OS-6b completat de pe linkul de la sfârșitul articolului.

Registrul de inventar acționează asupra acceptării și transferului mijloacelor fixe ale întreprinderii (și), precum și a documentelor însoțitoare (pașapoartele tehnice ale producătorilor le pot juca rolul).

Obiectele care nu sunt adecvate pentru utilizare sunt supuse anulării pe baza unui act privind radierea mijloacelor fixe (puteți descărca formularul și modelul de formular OS-4, OS-4a pentru Vehicul-). Totodată, se face o înscriere în cartea de inventar despre radierea obiectului mijlocului fix.

Când primești active necorporale la cont este completat .

Eșantion de completare a registrului de inventar al întreprinderilor mici OS-6b

Diferența dintre registrul de inventar al întreprinderilor mici și cardurile de inventar este că informațiile despre toate mijloacele fixe primite sunt introduse într-o singură carte. La rândul lor, cardurile de inventar sunt introduse pentru fiecare obiect sau pentru un grup de obiecte omogene. Posibilitatea de a utiliza formularul simplificat OS-6b este oferită numai întreprinderilor mici, toți ceilalți completează cardurile de inventar OS-6, al căror formular și eșantion pot fi descărcate.

Formularul OS-6b reflectă toate informațiile referitoare la orice mișcare a mijloacelor fixe:

- recepţie;

- in miscare;

- Reevaluare

- Pensionare sau anulare.

La acceptarea unui mijloc fix pentru contabilitate, se completează coloanele 1-11 din tabelul OS-6b, unde sunt scrise informații de bază despre obiect, este indicat documentul pe baza căruia a fost primit OS, costul acestuia.

La acceptarea unui mijloc fix pentru contabilitate, se completează coloanele 1-11 din tabelul OS-6b, unde sunt scrise informații de bază despre obiect, este indicat documentul pe baza căruia a fost primit OS, costul acestuia.

La completarea registrului de inventar OS-6b, este important să țineți cont de următorul punct: în coloana „Suma amortizare acumulată” trebuie să înregistrați suma notă la începutul operațiunii unui anumit mijloc fix.

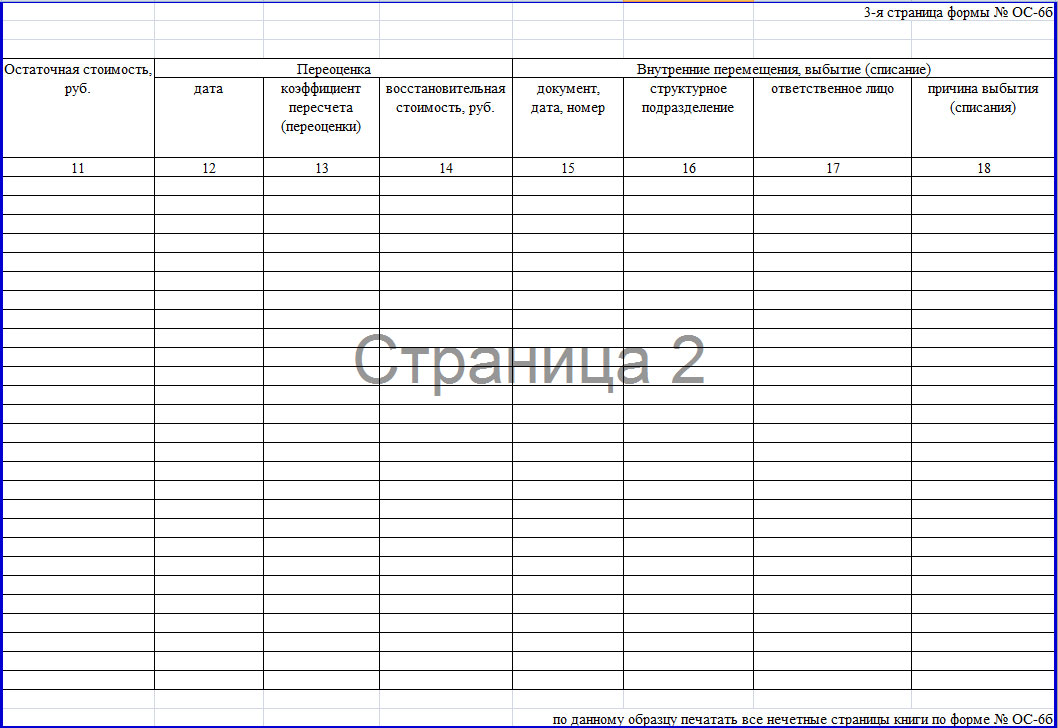

Toate mișcările, atât interne, cât și din afara organizației, sunt reflectate în coloanele 15-18. Deplasările interne se introduc pe baza .

Toate mișcările, atât interne, cât și din afara organizației, sunt reflectate în coloanele 15-18. Deplasările interne se introduc pe baza .

Coloanele 12-14 reflectă date privind reevaluarea costului mijloacelor fixe, indică costul de înlocuire.

Pe Pagina titlu cartea de inventar OS-6b indicați numele organizației proprietarului, numele unității structurale, dacă este necesar.

Pe Pagina titlu cartea de inventar OS-6b indicați numele organizației proprietarului, numele unității structurale, dacă este necesar.

Crearea și execuția cardurilor de inventar pentru contabilizarea unui element de active fixe în forma OS-6 se realizează de obicei la acele întreprinderi și organizații care dețin o cantitate semnificativă de proprietate și care trebuie să controleze întreținerea, depozitarea și mișcarea acesteia. Pentru fiecare mijloc fix individual se eliberează propriul card, în timp ce cardurile pot fi introduse atât pentru proprietatea companiei, cât și pentru proprietatea închiriată.

FIȘIERE

Înainte de a deschide cardul

Înainte de a crea acest document contabil, este necesar să se întocmească un act de acceptare și transfer al mijloacelor fixe - din acesta intră informațiile despre obiect pe card. În plus, pentru a-l completa, sunt preluate date din alte documente însoțitoare, cum ar fi, de exemplu, pașapoarte tehnice ale produselor, echipamentelor și mașinilor.

Cardul de inventar aparține celui intern documentatia contabilaîntreprinderile și informațiile sunt introduse în el în timpul oricăror acțiuni cu proprietăți înregistrate în el (achiziție, transfer de la un departament la altul, reparații, reconstrucție, modernizare, radiere etc.).

Reguli de înregistrare a documentelor

Fişa de inventar a obiectului are formă unificată cu codul OS-6, aprobat prin Decretul Comitetului de Stat pentru Statistică al Rusiei din 21 ianuarie 2003 N 7.

Documentul se întocmește pentru fiecare obiect separat și într-un singur exemplar, în timp ce dacă cardurile sunt contabilizate în în format electronic, apoi în fara esec trebuie să existe o copie a acestuia pe suport de carton(Sunt versiunile pe hârtie care conțin semnătura „în direct” a persoanei responsabile material). Nu este necesară certificarea documentului cu sigiliul firmei, deoarece. se referă la documentația sa internă.

Un exemplu de înregistrare a unui card de inventar sub forma OS-6

Completarea antetului documentului

La începutul documentului introduceți:

- numele companiei care deține mijlocul fix,

- unitatea structurală căreia îi este atribuită proprietatea,

- numarul de inventar,

- data întocmirii sale,

- numele obiectului înregistrat.

Aici, în coloana din dreapta, este indicat codul întreprinderii conform OKPO (All-Russian Clasificatorul întreprinderilor și organizațiilor) - este conținut în actele constitutive și codul obiectului mijlocului fix conform OKOF (Toate -Clasificatorul rusesc al activelor fixe). Continuând să completați coloana din dreapta, introduceți informatii detaliate despre obiect:

- numărul grupului de amortizare din care face parte conform contabilității întreprinderii,

- numărul de înregistrare a pașaportului,

- numere de fabrică și de inventar,

- data înregistrării mijlocului fix în contabilitate,

- numărul contului (subcontului) pe care trece.

Mai jos, în rândurile corespunzătoare, se înscriu locația mijlocului fix (cu codul de diviziune, dacă o astfel de codificare este utilizată la întreprindere) și informații despre producător (aceste date pot fi găsite în fișa tehnică).

Completarea tabelelor de detalii

A doua parte a documentului deschide secțiunile dedicate obiectului înregistrat.

Notă: informațiile sunt introduse în prima secțiune numai dacă proprietatea a fost deja utilizată la momentul introducerii acesteia în card. Dacă este nouă, această secțiune nu trebuie să fie completată.

În a doua secțiune valoarea obiectului se înscrie la momentul acceptării în contabilitate și perioada acestuia utilizare benefică.

Secțiunea a treia este emis în timpul reevaluării unui mijloc fix – iar prețul poate varia atât în sus, cât și în scădere. Diferența dintre costul inițial și după reevaluare este determinată ca preț de înlocuire.

În secțiunea a patra carduri, informațiile sunt introduse cu privire la toate mișcările proprietății înregistrate. Datele sunt introduse aici strict pe baza documentelor însoțitoare care indică tipul de operațiune, unitatea structurală căreia îi aparține OS, valoarea reziduală și informații despre persoana responsabilă.

Dacă mijlocul fix este deținut de mai multe persoane, atunci acestea trebuie indicate sub tabelul al patrulea cu repartizarea procentuală a acțiunilor.

Completarea secțiunilor din versoul formularului OS-6

În secțiunea a cincea indică toate modificările valorii inițiale a obiectului, indiferent de acțiunile efectuate cu acesta. Tipul operațiunii, datele din documentul justificativ, precum și suma cheltuielilor efectuate de organizație în procesul de derulare a procedurilor necesare sunt scrise aici.

a șasea secțiune include informații privind costurile de reparație, cu o defalcare completă a fiecărei operațiuni efectuate (tip de reparație, documentație însoțitoare, valoarea cheltuielilor).

Secțiunea a șaptea conține date speciale privind elementul de imobilizări, inclusiv date privind conținutul de metale prețioase și semiprețioase, pietre și materiale din compoziția sa.

La ultima masă de cărți noduri structurale, elemente și alte caracteristici care sunt semn distinctiv proprietatea, precum și indicatorii săi calitativi și cantitativi. Dacă există note, acestea sunt introduse în ultima coloană a tabelului.

La final, documentul este certificat de către angajatul responsabil cu menținerea cardurilor de inventar la întreprindere (aici trebuie indicată funcția acestuia și trebuie să fie aplicată semnătura sa cu foaia matricolă).

Mijloacele fixe (OS) sunt necesare pentru ca întreprinderile să le implementeze activitate economică. Pentru contabilitatea inițială se folosesc documente numite, pe baza acestora se mențin, apoi se întocmesc.

Pentru a verifica conformitatea sistemelor de operare disponibile la întreprindere, este necesară efectuarea datelor contabile. Cu ajutorul acestuia, puteți verifica modul în care tranzacțiile comerciale pentru fiecare sistem de operare individual sunt afișate în documente.

Dragi cititori! Articolul vorbește despre soluții tipice probleme legale dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactati un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și ESTE GRATUIT!

În timpul inventarierii, sunt adesea relevate pierderi și furturi de bunuri. Mijloacele fixe includ toate bunurile întreprinderii, cu excepția celor destinate vânzării, adică utilizate pentru nevoile proprii.

Unul dintre documentele care permit întreprinderilor să ia în considerare proprietatea este registrul de inventar al contabilității mijloacelor fixe. Conține date nu numai despre disponibilitatea proprietății, ci și despre mișcarea acesteia în cadrul întreprinderii.

Legiuitorul pentru contabilitate a aprobat formularul unificat OS-6b. Baza pentru efectuarea înregistrărilor este acte de transferși alte documente justificative. Folosind documentul primar, puteți lua în considerare acceptarea și eliminarea mijloacelor fixe, deplasarea între departamentele întreprinderii, repararea sau reconstrucția, anularea.

Este posibil să păstrați o carte doar într-un singur exemplar și pentru contabilizarea proprietății întreprinderilor mici. Cu ajutorul cărții OS puteți distribui grupele de amortizare sau la locul de funcționare, în altă ordine. În plus, cartea afișează informații despre condițiile de utilizare a obiectelor, metode depreciere, cazuri de amortizare necontabilizată, caracteristici individuale ale proprietății.

Este necesar să se țină seama în contabilitate de mijloacele fixe închiriate sub același număr de inventar care a fost atribuit anterior de către locator. În fiecare lună, datele din carte, care este o contabilitate analitică, sunt rezumate și reconciliate cu una sintetică, luând în considerare mijloacele fixe de intrare și de ieșire.

Puncte cheie

Inventarierea se realizează la întreprinderi de către o comisie specială, a cărei componență și calendarul de desfășurare se aprobă prin ordin al șefului.

Înainte de începerea inventarierii, prezența:

- carnete de inventar, carduri, inventare;

- documentatie tehnica pe OS;

- alte documente pentru mijloacele fixe acceptate, închiriate, transferate sau emise, scoase din funcțiune.

Dacă se constată discrepanțe în contabilitate, se fac modificări în documentele relevante. Inventarul include inspectia mijloacelor fixe, verificarea starii tehnice si a conformitatii soldului proprietatii cu documentele si contabilitatea. În timpul inventarierii se folosesc inventare speciale, unde se înscriu denumirea obiectelor, numerele acestora, indicatorii tehnici și de altă natură.

Dacă sunt identificate obiecte care nu sunt înregistrate sau lipsesc în contabilitate, indicate cu date incorecte, atunci sarcina comisiei este să le includă în inventar cu informații corecte. Inventarul este completat cu numele obiectelor în conformitate cu scopul lor.

Proprietatea care se află în afara întreprinderii poate fi verificată numai până în momentul cedării temporare a acesteia sau la returnare. În cazul în care comisia identifică sisteme de operare nepotrivite pentru utilizare, acestea sunt trecute într-o declarație specială, indicând motivul care a dus la deteriorare sau defecțiune.

Fondurile care sunt închiriate sau deținute sunt contabilizate într-o situație separată. Dacă inventarul nu poate fi efectuat în termen de o zi, atunci sediul în care se află proprietatea care nu a fost încă verificată este sigilat până la revenirea comisionului. OS sunt clasificate în timpul contabilității pe grupuri, care includ obiecte de inventar.

Acestea din urmă sunt dispozitive formate care includ diverse obiecte sau complexe de obiecte care îndeplinesc împreună o singură funcție. În cazul în care un vorbim despre mișcarea mijloacelor fixe, apoi se iau în considerare toate articolele aferente obiectului de inventar.

Fiecărui sistem de operare trebuie să i se aloce un număr de inventar. În ciuda faptului că, în general, un obiect poate consta din diferite articole (detalii), același număr de inventar este marcat pe toate.

Pentru contabilitate analitică obiecte, se folosesc carduri de inventar, care sunt o formă cu două fețe:

Cardurile sunt formate într-un dulap de fișiere, ceea ce este acceptabil pentru întreprinderile mari; pentru întreprinderile mici cu un număr mic de active fixe, este suficient să păstrați o carte de inventar (IR). Dacă obiectele sunt amplasate în locuri diferite, atunci este permisă întocmirea de liste cu ajutorul cărora se va lua în considerare siguranța lor.

În general, întreprinderile de contabilitate primară și de circulație a mijloacelor fixe sunt invitate să mențină mai multe forme. Două sunt carduri de inventar pentru contabilizarea unuia sau a unui grup de obiecte, a treia formă de OS-6b se numește cartea de contabilitate.

Formularul OS-6B:

Instrucțiunile de utilizare

Tranzacțiile comerciale la orice întreprindere ar trebui să fie întocmite pe baza documentelor care pot fi luate pentru contabilitatea primară. Documentele primare (PD) devin baza pentru contabilitate. PD se înțelege ca dovadă a comisiei tranzacție de afaceri(XO), care are forță juridică și nu necesită clarificări.

Dacă CW nu este formalizat cu ajutorul PD, atunci nu poate fi acceptat în contabilitate.

PD trebuie întocmit în conformitate cu forme standard dezvoltat pentru contabilitate de către întreprinderile cu orice formă de proprietate. Deci, este necesar să se ia în considerare prezența și mișcarea OS folosind formularele OS-6, 6a, 6b. Acesta din urmă este acceptabil pentru întreprinderile mici. Când nu este nevoie să completați carduri separate, puteți introduce totul în IC.

Formularele se întocmesc într-un singur exemplar și se completează pe baza altor PD destinate contabilizării proprietății - certificate de acceptare și transfer întocmite conform formularelor OS-1, 1a, 1b și alte documente. Toate mișcările în legătură cu obiectele de inventar pot fi afișate în carte dacă nu sunt multe.

În ea se introduc aceleași informații ca și în card dacă ar fi întreținut, dar cartea poate fi folosită simultan pentru toate obiectele și grupurile care sunt create din acestea, ceea ce este foarte convenabil. Pentru a clasifica obiectele în grupuri, se obișnuiește să se utilizeze Clasificatorul All-Russian al Activelor Fixe.

Contabilul unei întreprinderi mici ține un registru de inventar, înregistrează în acesta obiectele depozitate, închiriate, folosite, scoase din funcțiune, confirmând înregistrările cu acte de transfer și alte documente. Dacă un obiect este scos din registru, indiferent dacă este vândut sau mutat pentru reparații în altă divizie, se face o înregistrare corespunzătoare.

Folosind programul 1C 8.2, puteți compara formularele de contabilitate OS. Deci, în OS-6b, puteți include informații despre toate obiectele de inventar ale întreprinderii, deci este necesară o singură carte.

În OS-6 sau OS-6a, obiectele sunt incluse separat, așa că există multe astfel de carduri, în funcție de numărul de obiecte de inventar sau de grupurile acestora. De fapt, registrul de inventar este format din carduri, sau similare cu acestea, adunate împreună.

Decorare grafică

Pentru a completa un card pentru un obiect de inventar, un contabil trebuie să trimită:

- sau factura;

- certificat tehnic;

- un alt document, care va afișa acțiunea efectuată cu sistemul de operare, de exemplu, anularea, revizuire, cumpărare, vânzare etc.

Fiecare card trebuie, atunci când este completat, să primească propriul său număr, care este trecut în rândul corespunzător. Alte coloane conțin informații legate de sistemul de operare.

Deci, în cardul pentru fiecare obiect trebuie introdus:

- data completării, aceasta trebuie să coincidă cu data actului de transfer;

- cod de clasificare;

- numărul grupului de amortizare;

- numărul de inventar alocat obiectului;

- număr de ordine, care poate fi preluat din certificatul de înregistrare, actul de acceptare și transfer;

- data recepției în contabilitate, care corespunde datei în care proprietatea a fost inclusă în mijloacele fixe, coincide și cu data conform certificatului de recepție;

- data radierii din contabilitate, atunci când este necesar;

- informatii despre locatie, producator, date despre serie, tip (pentru constructie), model, marca, tot ce poate fi luat din documentatia tehnica.

| Prima secțiune | Este completat cu informații despre sistemul de operare la momentul transferului, conform actului de transfer. Dacă întreprinderea dobândește o proprietate nouă, atunci secțiunea nu este completată. |

| Al doilea | Aceasta ar trebui să includă date privind valoarea inițială a proprietății și perioada de utilizare a acesteia. De completat în momentul înregistrării proprietății. |

| Al treilea | Informații despre reevaluări, dacă acestea au fost efectuate, adică puteți completa secțiunea numai în procesul de utilizare a sistemului de operare. Ca urmare a reevaluării, costul mijloacelor fixe este recalculat pentru a-l apropia de valoarea de piață. După fiecare reevaluare, trebuie să introduceți în secțiunea:

|

| Al patrulea | Această secțiune conține date privind mișcarea (încasare, mișcare internă între departamente, anulări, cedări). |

| a cincea | În secțiunea se introduc informații referitoare la operațiunile efectuate cu mijloace fixe care și-au modificat valoarea. Acestea pot include finalizarea, reechiparea, repararea, modernizarea etc. |

| Şaselea | Conceput pentru a introduce informații despre costurile întreprinderii pentru reparații. |

| Al șaptelea | Acesta descrie caracteristicile individuale ale sistemului de operare. |

După înregistrare, cardul trebuie să fie semnat de contabilul responsabil.

Eșantion de completare a registrului de inventar al contabilității mijloacelor fixe

Este necesară înregistrarea informațiilor în IC pe baza actelor de transfer, care sunt întocmite conform formularelor OS-1, 1a, 1b pentru un obiect sau grup, clădiri sau structuri. Este conceput ca un card.

Detaliile obligatorii ale IC sunt:

- titlu;

- data înregistrării;

- Numele companiei;

- esența XO;

- Contoare CW, acestea includ naturale, forțe de muncă, monetare;

- semnăturile și numele complete ale angajaților responsabili de CW.

Pe lângă detaliile de bază, documente sursă puteți face altele suplimentare, acestea includ, de exemplu, baza pentru comisia CW, adresa organizației, numărul documentului care indică operațiunea.

În orice PD se pune mai întâi o semnătură, iar apoi numele complet, dacă persoana responsabilă lipsește, deputatul semnează pentru el. Persoanele cărora li se permite să semneze documente primare sunt aprobate de șeful întreprinderii, iar candidaturile acestora sunt convenite și cu contabilul-șef.

Partea principală a IC este una tabelară, constând din 18 rânduri, acestea sunt completate pentru fiecare obiect pe care întreprinderea îl înregistrează ca sistem de operare.

Următoarele informații sunt necesare:

|

|

| La reevaluare | O sa ai nevoie:

|

| La deplasare | Necesar:

|

Completat de contabilul responsabil IC. Un exemplu de intrare poate fi găsit mai sus.

O mostră de completare a formularului OS-6B:

Caracteristicile formelor utilizate

Pe lângă IC, există și alte forme unificate de contabilitate a mijloacelor fixe, care, ca urmare a CW, se completează reciproc; ele pot fi utilizate de toate organizațiile, cu excepția celor de credit și buget. Cu ajutorul acestor formulare se ține contabilitatea analitică a mijloacelor fixe.

Acestea includ forme numite:

Întreprinderile care au multe sisteme de operare trebuie să utilizeze toate formele.

| La primirea și eliminarea OS | Actele de transfer sunt folosite pentru:

Actele trebuie semnate de către părțile emitente și care primesc, reprezentanții și conducătorii acestora, pe lângă acestea există și documentație tehnică. Formularele constau din 3 secțiuni:

Pe baza actelor, se completează carduri de inventar și CI. |

| Când se deplasează în interior |

|

|

|

|

|

| Pentru a contabiliza echipamentele care sosesc la depozit | F este folosit. OS-14. Se emite transferul echipamentelor primite demontate pentru instalare f. OS-15. Dacă în timpul procesului de instalare se constată defecte, se întocmește act conform f. OS-16. După instalare și punere în funcțiune, echipamentul este înregistrat ca mijloace fixe în conformitate cu actele OS-1 și OS-1b. |

| Pentru contabilitate și la mutarea sistemului de operare |

|

În departamentul de contabilitate al întreprinderii, pentru fiecare element de imobilizări acceptat în contabilitate, " Card de inventar pentru contabilizarea mijloacelor fixe„(Formularul nr. OS-6). Există" Card de inventar pentru contabilizarea grupului de mijloace fixe„(Formularul nr. OS-6a). Pentru a contabiliza prezența activelor fixe ale întreprinderilor mici, " Registrul de inventar al mijloacelor fixe„(Formularul nr. OS-6b).

Cardul de inventar al mijloacelor fixe se utilizează în următoarele cazuri:

1) să contabilizeze activele fixe individuale,

2) pentru contabilitatea de grup a mijloacelor fixe de același tip care au intrat în funcțiune într-unul luna calendaristicăși având același scop de producție și economic, caracteristici tehnice și cost.

Cardurile de inventar pot fi grupate într-un dulap de dosare în funcție de Clasificator integral rusesc active fixe și în secțiunile subsecțiunilor, claselor și subclaselor - la locul de desfășurare (prin divizii structurale ale organizației)

Cardurile de inventar sunt completate pe baza.

- act (factura) de acceptare și transfer de active fixe,

- pașapoarte tehnice,

- alte documente privind mijloacele fixe, care oficializează achiziția, construcția, relocarea acestora, echipamente suplimentare, reconstrucție, modernizare, revizie, radiere.

Conform paragrafului 10 Instrucțiuni pentru contabilitatea mijloacelor fixe, cardurile de inventar ar trebui să conțină date de bază privind obiectul mijlocului fix:

- viata utila,

- metoda de amortizare,

- scutire de amortizare (dacă există),

- obiect special personalizat

Cardurile de inventar, de regulă, sunt compilate într-un singur exemplar și sunt păstrate în departamentul de contabilitate al întreprinderii.

De asemenea, se recomandă deschiderea cardurilor de inventar pentru mijloacele fixe luate în leasing în vederea efectuării contabilizării în afara bilanțului obiectelor închiriate în serviciul de contabilitate al organizației locatarului.

Carduri de inventar pentru mijloace fixe acceptate în contabilitate, precum și debitate din contabilitateîn cursul lunii de raportare se ţin în afară de fişele de inventar ale altor mijloace fixe până la sfârşitul lunii.

În fișa de inventar se realizează o marcare a cedării unui obiect al mijloacelor fixe pe baza actelor executate pentru radierea mijloacelor fixe transferate la departamentul de contabilitate. Fișele de inventar pentru mijloacele fixe pensionate se păstrează pe o perioadă determinată de șeful organizației.

Reguli pentru completarea liniilor și coloanelor care pot ridica întrebări.

Fiecărui card i se atribuie un număr de serie, care este indicat în rândul „Număr card de inventar”.

În coloana „Data întocmirii” este indicată data completării fișei de inventar. În cazul emiterii unui card pentru un obiect de mijloace fixe nou primit de organizație, data întocmirii trebuie să coincidă cu data certificării de către contabil a actului de acceptare și transfer, prin care operațiunea de transfer al obiectului către a fost executat mijloace fixe. În cazul deschiderii unui nou card de inventar, în locul celui vechi, această coloană indică data întocmirii noului card.

În coloana pentru „OKOF” este scris codul corespunzător acestui tip de obiect de mijloace fixe conform OKOF (All-Russian Classifier of Fixed Assets).

Coloana „Număr grup de amortizare” indică numărul grupului de amortizare căreia îi este atribuit acest activ în conformitate cu Hotărârea nr.1. În exemplul nostru grupa de amortizare 5.

Coloana „Număr de inventar” indică numărul de inventar al obiectului OS, care este atribuit acest obiect comision atunci când intră în organizație și ulterior, de regulă, nu se modifică.

Un obiect al mijloacelor fixe primite de organizație în baza unui contract de închiriere poate fi contabilizat de către locatar în funcție de numărul de inventar atribuit de locator.

În coloana „Număr de serie” este trecut numărul de serie. Puteți vedea acest număr:

- pe cele mai elementare mijloace;

- în pașaport tehnic echipamente;

- în actul de acceptare - transfer (de exemplu, la închirierea de la o altă organizație);

- în cardul de inventar al sistemului de operare, dacă sistemul de operare este mutat în cadrul întreprinderii.

În coloana „Data acceptării în contabilitate” introducem data includerii echipamentului primit în componența mijloacelor fixe proprii ale organizației beneficiare, care trebuie să coincidă cu data întocmirii actului de acceptare și transfer al mijloacelor fixe ( cu excepția clădirilor, structurilor)

În coloana „Data radierii din contabilitate” este indicată data cedării mijloacelor fixe.

Rândurile „Obiect (serie, tip de construcție sau model, marca)”, „Localizarea obiectului mijloacelor fixe”, „Organizația producătorului” se completează pe baza documentației tehnice sau a altor documente care conțin informații relevante.

Linia „Locația obiectului mijloc fix” indică unitatea structurală în care se află sistemul de operare.

Secțiunea 1 „Informații despre obiectul mijloacelor fixe la data transferului” se completează pe baza datelor părții care efectuează transferul (organizație - furnizor), care au caracter informativ pentru obiectele mijloacelor fixe aflate în funcțiune. Dacă organizația destinatară a cumpărat sistemul de operare la vânzare cu amănuntul sau l-a creat pe cont propriu, nu este necesar să completați această secțiune.

În coloana „Data emiterii (construcției)” indicați anul de fabricație în conformitate cu datele din documentația tehnică.

În coloana „Document de punere în funcțiune” indicăm numărul și data actului de acceptare și transfer al obiectului mijloc fix (OS-1).

Coloana „Durata de viață reală” indică perioada totală de utilizare efectivă a mijloacelor fixe achiziționate de la foștii proprietari, din momentul punerii în funcțiune a obiectului.

În coloana „Suma amortizare acumulată (uzură)” indică valoarea acumulată taxele de amortizare pentru tot timpul în care sistemul de operare a fost în funcțiune.

La completarea rubricii „Durata utilă” se notează durata de viață utilă a mijloacelor fixe, determinată la recepția inițială a obiectului mijloacelor fixe în contabilitate.

În coloana „Valoarea reziduală” se dorește indicarea valorii reziduale a mijloacelor fixe, care, atunci când este luată în considerare de ultima organizație - destinatar, va fi luată ca fiind cea inițială. În acest caz, valoarea reziduală înseamnă diferența dintre costul inițial al mijloacelor fixe și valoarea deprecierii acumulate anterior.

Secțiunea 2 „Informații despre obiectul mijloacelor fixe la data acceptării în contabilitate”.

În coloana „Costul inițial de la data acceptării în contabilitate” indicăm costul inițial al mijlocului fix, care este preluat din secțiunea 2 a coloanei 1 a actului de acceptare și transfer al mijloacelor fixe, în baza căruia se completează cardul de inventar.

Valoarea de completare a coloanei „Durata utilă” este preluată și din certificatul de acceptare (secțiunea 2, coloana 2).

Secțiunea 7 „Scurte caracteristici individuale ale obiectului OS” indică:

- denumirea mijlocului fix;

- Cantitate;

- atunci când conțin materiale prețioase (metale, pietre), sunt indicate denumirea, numărul articolului, unitatea de măsură, cantitatea și masa acestora.

Coloana 8 „Denumirea elementelor structurale și a altor caracteristici care caracterizează obiectul” conține principalele caracteristici care caracterizează obiectul.

Coloana „Caracteristici calitative și cantitative (dimensiuni, alte informații)” este împărțită în coloanele „Obiect principal” și „Dispozitive, accesorii, spații anexate etc.”.

Coloana 9 „Obiect principal” conține trăsăturile caracteristice ale obiectului principal al mijloacelor fixe (materialul din care este realizat obiectul, dimensiunile acestuia și alte caracteristici distinctive).

Coloana „Dispozitive, accesorii, spații anexate etc.”, la rândul său, este împărțită în patru coloane. Numele acestor patru coloane de la 10 la 13 nu sunt indicate în formular. Ca nume, graficul introduce cele mai importante extensii, accesorii și accesorii legate de obiectul principal descris în fișa de inventar. (De exemplu, pentru clădire de producție(obiectul principal) poate fi specificat aici: cameră de ventilație, conductă de ventilație etc.). Coloanele enumerate intră în principalele caracteristici ale extensiilor, fixărilor sau accesoriilor indicate: materialul din care sunt realizate, dimensiunile și alte caracteristici.

esenţial semne distinctiveși nu există dispozitive și accesorii separate în exemplul nostru, prin urmare nu completăm aceste coloane.

După prima completare a fișei de inventar în rândul „Persoană responsabilă cu menținerea fișei de inventar”, contabilul care a completat fișa de inventar își indică funcția, semnează, scrie numele de familie și parafa (decodarea semnăturii).

|

|

|

|

|

|

|

|

|

Veți fi, de asemenea, interesat de:

Cum să-ți faci propunerea de afaceri atractivă și să găsești un investitor privat? Unde si cum...

Dobânda la depozitele persoanelor fizice în VTB 24 pentru 2016 variază de la 3,23 la 11,75% în ...

Situația demografică din țara noastră s-a îmbunătățit simțitor în ultimii ani. Conform...

Capitalul de maternitate în 2019 este asigurat în conformitate cu noua Lege federală nr. 418. Legea prevede...

Asociația proprietarilor de case (abreviată ca HOA) este o organizație non-profit...