Hisobot hujjatlari har bir firma, kompaniya, korporatsiya uchun zarurdir. Umuman olganda, har qanday faoliyatni amalga oshiradigan va amalga oshiradigan har qanday korxona. Balans ma'lum bir maqsad bilan tuziladi - to'liq rasmni ko'rsatish moliyaviy ahvol Hisobot davri deb ataladigan va tadbirkorlik faoliyati ob'ektining ehtiyojlari doirasida alohida belgilanishi mumkin bo'lgan ma'lum bir vaqt uchun berilgan korxona.

1-shaklni to'ldirishga misol

Birinchi varaq:

Ikkinchi varaq:

Kompaniyaning balansi qanday

Hisobotlarni to'g'ri taqdim etish uchun ma'lum talablarga muvofiq balansni tuzish kerak. 1-shakl ularga rasmiy versiyada javob beradi.1-shakldagi balans hisobotlarni taqdim etuvchi barcha tashkilotlar tomonidan to'ldiriladi.

Ba'zi tashkilotlar ushbu shaklni o'z ehtiyojlariga mos ravishda o'zgartirishi mumkin, ammo Umumiy talablar kuzatilishi kerak, shu jumladan kodlash saqlanishi kerak ushbu hujjat. U umumiy hisobot tartibida tushuntirishlar bilan birga bo'lishi kerak.

OKUD 0710001 bo'yicha shakl Moliya vazirligining 66n-sonli tegishli buyrug'i bilan balansni tuzish uchun asosiy misol sifatida tasdiqlangan. U ikki qismdan iborat - unda barcha asosiy ma'lumotlar mavjud moliyaviy faoliyat biznes ob'ekti.

1-shakl to'ldirilganda quyidagi talablarga ega:

- Kiritilgan ma'lumotlarning to'g'riligi va ishonchliligi.

- Hech qanday xato yoki tuzatishlar yo'q.

- Sarlavha qismini to'ldirishda barcha kerakli ma'lumotlarning mavjudligi.

OKUD 071001 minglab yoki millionlab summalar bilan to'ldirilishi mumkin. Agar kompaniyaning aylanmasi juda katta bo'lsa, bu balansda ko'p sonli nollarning paydo bo'lishiga olib keladigan bo'lsa, kompaniya o'zi uchun qo'shimcha hujjatlarda tushuntirish bilan qulay summani kamaytirishni tanlashi mumkin.

Balansni qanday tuzish bo'yicha to'liq ko'rsatmalarni ushbu videoda ko'rish mumkin:

Buxgalteriya balansining mohiyati

Ushbu turdagi hisobotning tarkibiy qismlari aktiv va passiv bo'limlarga ega bo'lib, ular buxgalteriya maqolalari guruhlarini o'z ichiga oladi. Korxona balansi barcha mablag'larni maqolalarga, keyin esa bo'limlarga tegishliligi doirasida to'liq aks ettirish uchun ushbu tuzilishga muvofiq tuzilishi kerak.

Moliyaviy holatning barcha ko'rsatkichlari ma'lum vaqt davomida amal qiladi. Shuning uchun tashkilot to'g'risida to'g'ri va ob'ektiv fikrni shakllantirish uchun hozirgi vaqtda tegishli bo'lgan muvozanatni ko'rib chiqishga arziydi.

Mavjud turli xil turlari, bunga misollar. Aynan gorizontal tahlil vaqt davomida tashkilot ishining ob'ektiv rasmini yaratishga imkon beradi.

Balans nafaqat faoliyatni ichki ko'rib chiqish va tahlil qilish uchun kerak. Hali ham bor albatta soliq organiga, shuningdek statistika organlariga buxgalteriya hisobotlari paketida taqdim etiladi.

1-shakldagi balans yiliga bir marta taqdim etiladi soliq organlari qo'shimcha hujjatlar bilan birga. Ba'zi korxonalar soddalashtirilgan hisobot shaklini taqdim etishga, shuningdek, tushuntirish hujjatlarini ilova qilmaslikka haqli. Bu huquq Soliq kodeksi bilan tartibga solinadi.

U soliq nazorati organlariga mustaqil ravishda yoki vakil orqali ishonchli tarzda topshirilishi, qo'shimchalar ro'yxati bilan pochta orqali yuborilishi, shuningdek, boshqa shaxsga o'tkazilishi mumkin. elektron formatda Internetdan foydalanish.

Shuni ta'kidlash kerakki, agar balansni ko'rib chiqish uchun topshirish o'z vaqtida amalga oshirilmasa, tadbirkorlik faoliyati ob'ektiga jarima solinishi mumkin. Shuningdek, hisobot berish uchun mas'ul bo'lgan shaxs ma'muriy javobgarlikka tortilishi mumkin.

Shunday qilib, buxgalteriya hisobotlarini soliq organlariga, statistika organlariga, shuningdek ichki ko'rib chiqish uchun taqdim etish uchun shakl talab qilinadi. balanslar varaqasi mas'ul shaxs tomonidan to'ldirilishi kerak. Ushbu hujjat ob'ektiv tavsifni tayyorlash uchun juda muhimdir moliyaviy holat tashkil etish, shuningdek, uning faoliyati davomida moliyani to'g'ri taqsimlash. Balans tahliliga asoslanib, nafaqat moliyaviy ahvol to'g'risida fikr yuritish, balki kelgusidagi ishlar uchun ba'zi prognozlarni ham qilish mumkin.

Qilish buxgalteriya hisobi xo'jalik yurituvchi sub'ektda ma'lum sanalar uchun ma'lum hisobot shakllarini to'ldirishni o'z ichiga oladi. Moliyaviy hisobotning bir qismi sifatida ko'plab tartibga soluvchi va boshqa organlar ustun rol o'ynaydigan balans alohida o'rin egallaydi. Shuning uchun balansni qanday to'ldirish kerakligini, qaysi hisoblarni qayerga kiritish kerakligini bilish muhimdir.

Balans buxgalteriya hisobi shakllaridan biridir. Qonun hujjatlarida barcha yuridik shaxslar, ularning tashkiliy shaklidan va amaldagi soliqqa tortish rejimidan qat’i nazar, soliq va statistika organlariga hisobotlar tayyorlashlari va taqdim etishlari shartligi belgilangan.

Ushbu majburiyat notijorat tashkilotlari va advokatlar birlashmalariga ham tegishli. Buxgalteriya balansi va daromadlar to'g'risidagi hisobot faqat tadbirkorlarga, shuningdek, filiallarga taqdim etilishi shart emas. xorijiy kompaniyalar. Lekin ular buni o'z tashabbusi bilan qilishlari mumkin.

Diqqat! Ilgari ba'zi tashkilotlar buxgalteriya balansini tuzishdan ozod qilingan edi, ammo hozirda bunday qoidalar qo'llanilmaydi. Kichik biznes sub’ektiga kiruvchi tadbirkorlik sub’yektlariga hisobotlarni soddalashtirilgan shaklda taqdim etish huquqi beriladi. U 1-shakldagi balansni o'z ichiga oladi va shuning uchun korxonalar uni majburiy ravishda nazorat qiluvchi organlarga yuborishlari kerak.

Balansni tuzish muddatlari

Umumiy qoidalarga ko'ra, buxgalteriya balansi - 1-shakl hisobotning bir qismi sifatida taqdim etilishi kerak O'tkan yili keyingi yilning 31 martidan kechiktirmay. IFTS va statistik ma'lumotlarga balans va boshqa shakllarni taqdim etishda ushbu muddatga rioya qilish kerak.

Bundan tashqari, ma'lum sharoitlarda, audit hisoboti Rosstatga ilova sifatida yuborilishi kerak. Uning uchun o'n kunlik muddat belgilanadi, lekin keyingi yilning 31 dekabridan kechiktirmay.

Ba'zi tashkilotlar moliyaviy hisobotlarni o'zlari amalga oshiradigan faoliyat turiga qarab yoki qonun hujjatlarida belgilangan boshqa mezonlarga muvofiq taqdim etishlari va e'lon qilishlari kerak. Masalan, turoperatorlar o'z hisobotlarini tasdiqlangan kundan boshlab uch oy ichida Rostrudga yuborishlari kerak.

Qonun hujjatlarida hisobot yilining 30 sentyabridan keyin ro'yxatdan o'tgan tashkilotlar uchun alohida muddatlar nazarda tutilgan. Ularni boshqacha ta'riflash mumkinligi sababli kalendar yili bu holda, etkazib berish sanasi bunday tashkilotlar tomonidan joriy yildan keyingi ikkinchi yilning 31 martida belgilanishi mumkin. Masalan, "Rebus" MChJ 25.10.2017 yilda yuridik shaxslarning yagona davlat reestridan ko'chirma oldi, birinchi marta 2019 yil 31 martda buxgalteriya hisobotini taqdim etish kerak.

Diqqat! Buxgalteriya hisobotlari odatda har yili taqdim etiladi. Biroq, u har chorakda topshirilishi mumkin. Bunday holda, u oraliq deb ataladi. Bunday hujjatlar banklarda, kompaniya egalarida va hokazolarda kredit olish uchun ariza berishda juda tez-tez talab qilinadi.

Qayerda taqdim etiladi

Qoidalar federal qonunlar Buxgalteriya balansining 1-shakllari va daromadlar to'g'risidagi hisobotning 2-shakllari, belgilangan hollarda boshqa shakllar majburiy ravishda taqdim etilishi kerakligi belgilansin:

- IFTS - hisobot kompaniyani ro'yxatdan o'tkazish joyida taqdim etilishi kerak. Shuning uchun filiallar va boshqalar alohida bo'linmalar uni taqdim qilmang va faqat bosh kompaniya konsolidatsiyalangan moliyaviy hisobotlarni taqdim etadi. Bu ro'yxatga olish joyida ushbu bo'limlarni hisobga olgan holda amalga oshirilishi kerak.

- Rosstat - hozirgi vaqtda statistika organlariga hisobot berish majburiydir. Agar bu bajarilmasa, xuddi birinchi holatda bo'lgani kabi, kompaniya va mansabdor shaxslar javobgarlikka tortilishi mumkin.

- Kompaniyaning ta'sischilari va boshqa egalariga - bu tashkilotning har bir yillik hisoboti uning egalari tomonidan tasdiqlanishi kerakligi bilan bog'liq.

- Boshqa organlarga, agar bunday majburiyat tegishli normalarda belgilangan bo'lsa.

Diqqat! Banklardan har xil turdagi kreditlar va kreditlar uchun ariza berishda hisobot taqdim etish talab qilinishi mumkin. Ayniqsa, olingan bo'lsa.

Hozirgi vaqtda shartnomalar tuzishda ko'p yirik kompaniyalar ularga 1-shakl balansi 2-shakldagi foyda va zarar hisobotini taqdim etishlari so'raladi. Bu kompaniya rahbariyatining ixtiyoriga ko'ra amalga oshirilishi kerak.

Biroq, hozirda siz hisobotlarni topshirishingiz mumkin bo'lgan ko'plab ixtisoslashgan firmalar sizga hamma narsani olish imkonini beruvchi xizmatga ega zarur ma'lumotlar uning TIN yoki OGRN bo'yicha sherik haqida. Ushbu ma'lumotlar IFTSning o'zi tomonidan ilgari taqdim etilgan hisobotlar asosida taqdim etiladi.

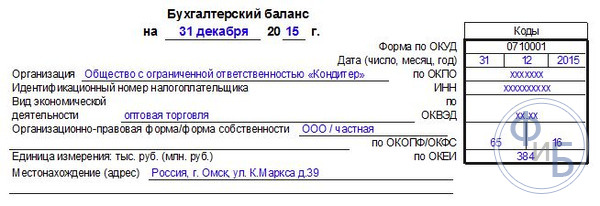

Shundan so'ng, uning TIN jadvalning keyingi qatorida ko'rsatilgan. Keyinchalik, asosiy faoliyat turini - avval so'z bilan, keyin esa OKVED2 kodidan foydalangan holda jadvalda yozishingiz kerak. Keyin tashkiliy shakl va mulkchilik shakli ko'rsatiladi.

Aksincha, tegishli kodlar jadvalga qo'yiladi, masalan:

- MChJ uchun 65 kodi o'rnatiladi.

- xususiy mulk uchun - 16.

Keyingi qatorda siz balansda ma'lumotlar qaysi birliklarda - minglab yoki millionlab ko'rsatilganligini tanlashingiz kerak. Jadval kerakli OKEI kodini aks ettiradi. Oxirgi qatorda ob'ektning joylashgan manzili mavjud.

Aktivlar

Asosiy vositalar

"Nomoddiy aktivlar" qatori 1110 - 04-schyotning qoldig'i (ilmiy-konstruktorlik ishlaridan tashqari) 05-schyotning qoldig'i.

1120-sonli “Tadqiqot natijalari” qatori – ilmiy-tadqiqot ishlarini aks ettiruvchi subschyotlar bo‘yicha 04-schyotning qoldig‘i;

"Nomoddiy qidiruv so'rovlari" qatori 1130 - qoldiq, qidiruv ishlari uchun nomoddiy xarajatlar subschyoti.

"Materiallarni qidirish so'rovlari" qatori 1140 - 08 hisobvarag'ining qoldig'i, xarajatlar subschyoti moddiy boyliklar qidiruv ishlari uchun.

"Asosiy vositalar" qatori 1150 - qoldiq minus qoldiq .

1160-sonli "MChJga foydali investitsiyalar" qatori - aktivlar bo'yicha hisoblangan amortizatsiya bo'yicha 02-schyotning qoldig'ini olib tashlagan holda qoldiq. foydali investitsiyalar.

"Moliyaviy investitsiyalar" qatori 1170 - 58-schyotning qoldig'i minus 59-schyotning qoldig'i, shuningdek, 12 oylik foizli kreditlar bo'yicha 73-schyotning qoldig'i.

"Kechiktirilgan soliq aktivlari" qatori 1180 - 09-schyotning qoldig'i, uni 77-schyotning qoldig'iga kamaytirish mumkin.

“Boshqalar tashqarida joriy aktivlar» 1190 - bo'limda aks ettirilishi kerak bo'lgan boshqa ko'rsatkichlar, lekin ular hech qanday qatorga kiritilmagan.

"Bo'lim uchun jami" qatori 1100 - 1110 dan 1190 gacha bo'lgan qatorlar yig'indisi.

joriy aktivlar

"Zaxiralar" qatori 1210 - qatorga ko'rsatkichlar yig'indisi kiritiladi:

- hisob balansi 10 minus hisob balansi 14 yoki hisob balansi 15, 16

- Ishlab chiqarish hisobidagi qoldiqlar: 20, 21, 23, 29, 44, 46

- 41-schyotlar bo'yicha tovarlar qoldiqlari (42-schyotdagi qoldiqni olib tashlash), 43

- hisob balansi 45.

"Qo'shilgan qiymat solig'i" qatori 1220 - hisob balansi 19.

1230 "Debitorlik qarzlari" qatoriga ko'rsatkichlar yig'indisi kiritiladi:

- "Uzoq muddatli qarzlar bo'yicha zaxiralar" subschyoti bo'yicha debet qoldiqlari va 76 minus 63-schyotning kredit qoldig'i;

- Mahsulot va xizmatlarni yetkazib berish uchun berilgan avanslar bo'yicha debet qoldig'i.

- Debet qoldig'i, "Sug'urta uchun hisob-kitoblar" subschyoti;

- 73-schyotning debet qoldig'i, foizlar hisoblangan kreditlar summalari bundan mustasno;

- 58-schyotning debet qoldig'i, "Foiz olinmaydigan berilgan kreditlar" subschyoti.

- Debet hisobidagi qoldiq 75;

- Debet hisobvarag'i qoldig'i 68, 69

- Debet hisobvarag'i qoldig'i 71.

Buxgalteriya balansi - 1-shakl unga buxgalteriya hisobi sohasida hisobotning asosiy tarkibiy qismi hisoblanadi. Uni to'ldirish majburiyati moliyaviy hisobotlarni tuzadigan har bir tashkilotga xosdir. Maqolada nimani tashkil etishi haqida gap boradi 1-shakl va balans umuman olganda, ularni to'ldirish tamoyillari qanday.

Qanday tuzatish kerak - 0710001 shakli yoki balansning 1-sonli shakli

Ko'p buxgalterlar qo'ng'iroq qilishadi balans shakli 1, garchi ushbu hisobot hujjatiga nisbatan ushbu atama allaqachon o'z ahamiyatini yo'qotgan. Gap shundaki, 2010 yilda Moliya vazirligi 2003 yil 22 iyuldagi 67n-son buyrug'ini bekor qilib, yangi normativ hujjat- 02.07.2010 yildagi 66n-son buyrug'i. Unga ilovalarda hujjatlar mavjud va ular endi 1-shaklni eslatmaydi. O'sha vaqtdan beri OKUD kodlash biznes amaliyotida qo'llanila boshlandi, unga ko'ra balansga 0710001 kodi berilgan.

Shunga qaramay, "1-shakl" atamasi buxgalterlarning kundalik hayotida qo'llaniladi - zarurat tufayli emas, balki odatiy va qulaylik uchun.

2014 yil uchun buxgalteriya balansi (1-shakl). va 2015 yil bir xil, chunki barcha o'zgarishlar 2010 yilda sodir bo'lganligi aytilgan.

Korxona balansini kim to'ldirishi va topshirishi kerak - 1-shakl

Katta va kichik barcha kompaniyalar hisob-kitoblarni yuritadilar va moliyaviy hisobotlarni tuzadilar. San'atning 1-qismi. 6-qism, 2-qism. 2011 yil 6 dekabrdagi 402-FZ-son "Buxgalteriya hisobi to'g'risida" gi Qonunning 13-moddasi.

Rossiya Federatsiyasida joylashgan xorijiy davlatlarning qonunlariga muvofiq tashkil etilgan yakka tartibdagi tadbirkorlar va ba'zi hollarda firmalarning filiallari, vakolatxonalari va shunga o'xshash tarkibiy bo'linmalari ushbu majburiyatdan ozod qilinadi.

Balansning 1-shakl bo'limlari

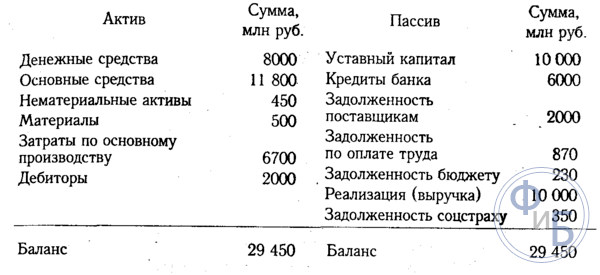

Buxgalteriya balansi aktivlar va passivlardan tashkil topgan.

Keling, tartibni tartibga keltiramiz balansning 1-shaklni to'ldirish.

Aktiv 2 qismdan iborat:

Birinchisida aylanma aktivlar ro'yxati keltirilgan.

Bu asosiy vositalar to'g'risidagi ma'lumotlarni o'z ichiga oladi, nomoddiy aktivlar, uzoq muddatli (bir yildan ortiq) moliyaviy investitsiyalar va boshqalar.

Ikkinchisida aylanma aktivlar ko'rsatilgan.

Qisqa deb hisoblangan barcha aktivlar bu erda kiritiladi. Ular quyidagi ko'rsatkichlarni anglatadi: to'lov muddati bir yildan oshmaydigan "debitorlik qarzlari", aktsiyalar, moliyaviy investitsiyalar. Qisqa vaqt(bir yildan kam) va boshqalar.

Passiv 3 qismdan iborat:

Birinchisi kapital va zahiralarni aks ettiradi.

Bu, masalan, ustav kapitalini o'z ichiga olgan kompaniya kapitalining barcha turlari, shuningdek uni taqsimlashdan oldingi foyda to'g'risidagi ma'lumotlarni o'z ichiga oladi.

Ikkinchisi mavjud bo'lgan majburiyatlarni aks ettiradi Uzoq muddat ishlash (uzoq muddatli).

Bunga to'lov muddati 12 oydan ortiq bo'lgan barcha majburiyatlar kiradi.

Uchinchisi qisqa muddatli (qisqa muddatli) bajarilishi bo'lgan majburiyatlarni aks ettiradi.

To'lash muddati bir yildan kam bo'lgan majburiyatlar nazarda tutiladi. Bunday holda, odatda, turli xil kreditlar, iqtisodiy yo'nalishdagi kreditorlik qarzlari va boshqalar harakat qiladi.

Har bir balans chizig'i ma'lum bir kodga mos keladi. Ularning barchasi 66n-son buyrug'iga 4-ilovada keltirilgan.

Qaysi davrlar uchun ma'lumotlar balansning F-1 ga kiritiladi

Hamma narsa balans ko'rsatkichlari quyidagi sanalardan biri tomonidan tuzilishi kerak:

Hisobot tuzilgan yilning 31 dekabriga to'g'ri keladigan hisobot sanasi (masalan, 2015 yil).

Shunday qilib, buxgalteriya balansi hisobot yili, oldingi va oldingi yil uchun tuziladi.

F-1 balansini qaerdan yuklab olish mumkin

Nufuzli buxgalteriya hisobi yoki soliq saytlari, ularning resurslariga shablonlarni joylashtirish, sizga hujjatlar shakllarini, shu jumladan balansni yuklab olish imkonini beradi. Qoida tariqasida, u erda siz ushbu shakllarni to'ldirish namunalarini topishingiz mumkin.

Shunday qilib, balans shakllari Rossiya Federatsiyasi Federal Soliq xizmati veb-saytida kompaniya hisobotining tegishli bo'limida mavjud. Bu nimaga o'xshaydi balansning 1-shakli veb-saytimizda ham ko'rish mumkin.

Buxgalteriya balansi shakli 1 - namuna

Bizning veb-saytimizda namuna F-1 balansi. Uning misolida siz biz tahlil qilayotgan shaklga tushadigan ma'lumotlar bilan tanishishingiz mumkin.

Buxgalteriya balansining 1-shakli moliyaviy hisobotning asosiy va, ehtimol, eng muhim tarkibiy qismidir. Bu tashkilotning moliyaviy holatini o'lchaydi. Barcha kompaniyalar uni istisnosiz to'ldiradilar. Shuning uchun, har bir o'zini hurmat qiladigan buxgalter balans qanday to'ldirilganligini bilishi kerak. Maqolada biz buni qanday qilib to'g'ri bajarish kerakligini aytib beramiz va ko'rsatamiz.

Korxona balansi - shakl 1 yoki 0710001?

Buxgalteriya balansi rasmiy ravishda 2011 yilgacha 1-shakl deb nomlangan, Rossiya Federatsiyasi Moliya vazirligining 2003 yil 22 iyuldagi 67n-son buyrug'i bilan tasdiqlangan hisobot shakllari amalda bo'lgan.

Rossiya Moliya vazirligining 2010 yil 2 iyuldagi 66n-sonli buyrug'ida hozirda dolzarb bo'lgan buxgalteriya hisobi shakllari tasdiqlangan, "1-shakl" tushunchasi qo'llanilmaydi. Endi shakllar OKUD bo'yicha kodlangan - Butunrossiya tasniflagichi boshqaruv hujjatlari (OK 011-93), Rossiya Davlat standartining 1993 yil 30 dekabrdagi 299-sonli qarori bilan tasdiqlangan Va unga ko'ra, balans kodi 0710001.

Biroq, ko'pchiligimiz balansni eski usulda - an'anaga ko'ra yoki qulaylik uchun chaqirishda davom etamiz. Axir, har qanday buxgalter undan 1-raqamli shaklni talab qiladigan kishi nimani olishni xohlashini tushunadi.

Va soddalashtirilgan balansni to'ldirish xususiyatlari haqida o'qing.

DIQQAT! 01.06.2019 dan boshlab balans shakli Moliya vazirligining 19.04.2019 yildagi 61n-son buyrug'i bilan kiritilgan o'zgartirishlar bilan amal qiladi.

Undagi asosiy o'zgarishlar (shuningdek, boshqa hisobotlarda) quyidagilar:

- endi hisobot faqat ming rublda amalga oshirilishi mumkin, millionlarni endi o'lchov birligi sifatida ishlatish mumkin emas;

- Sarlavhadagi OKVED OKVED 2 bilan almashtirildi;

- Balans to'g'risidagi ma'lumotlarni o'z ichiga olishi kerak auditorlik tashkiloti(auditor).

Auditor faqat tobe bo'lgan firmalar uchun belgilanishi kerak majburiy audit. Soliq organlari, agar u tekshiruvdan o'tish majburiyatini e'tiborsiz qoldirgan bo'lsa, tashkilotning o'ziga jarima solish uchun ham, San'atga muvofiq tashkilot to'g'risidagi ma'lumotni qaysi auditordan so'rashi kerakligini bilish uchun ham foydalanadi. Rossiya Federatsiyasi Soliq kodeksining 93-moddasi.

2-shaklda yanada muhim o'zgarishlar yuz berdi. Batafsil ma'lumot uchun qarang.

Balansning tuzilishi

Balans (F-1) aktiv va passivdan iborat bo'lib, bo'limlarni o'z ichiga oladi, ularning har birida mulk yoki majburiyatlarning ayrim turlari bo'yicha ma'lumotlarni o'z ichiga olgan qatorlar mavjud.

Aktiv 2 bo'limni o'z ichiga oladi:

I. Aylanma aktivlar

Unda asosiy vositalar, nomoddiy aktivlar, ilmiy-tadqiqot ishlari, uzoq muddatli moliyaviy qo‘yilmalar, ya’ni tez sotilmaydigan mulklar haqida ma’lumotlar mavjud.

II. joriy aktivlar

Bular qisqa muddatli (oson sotiladigan) aktivlar: aktsiyalar, muddati 1 yilgacha bo'lgan debitorlik qarzlari, qisqa muddatli aktivlar. moliyaviy investitsiyalar, pul mablag'lari.

Mas'uliyat 3 qismdan iborat:

III. Kapital va zaxiralar

U tashkilotning kapitali (ustavval, zahira, qo'shimcha) va taqsimlanmagan foyda (qoplanmagan zarar) to'g'risidagi ma'lumotlarni aks ettiradi.

Bu 12 oydan ortiq muddatga ega bo'lgan majburiyatlar (qarz, taxminiy, kechiktirilgan).

V. Qisqa muddatli majburiyatlar

Ushbu bo'limda muddati bir yildan kam bo'lgan majburiyatlar, shu jumladan qarz mablag'lari, Ta'minotchilar bilan hisob-kitob, taxminiy va boshqa majburiyatlar.

Balansning alohida satrlarini to'ldirishda e'tiborga olinishi kerak bo'lgan ba'zi nuanslar haqida ko'proq o'qing, ushbu materialni o'qing. .

2019 yil balansining 1-shaklni to'ldirish (namuna)

Balansning barcha ko'rsatkichlari sanalardan biri uchun berilgan:

- hisobot sanasi (majburiy holat - hisobot yilining 31 dekabri);

- o'tgan yilning 31 dekabri;

- Oldingi yilning 31 dekabri.

Balans chiziqlari kodlangan. Kod 66n-sonli buyruqqa 4-ilovadan olingan. Ushbu kodlarni hisobga olgan holda, balansning 1-shakl namunasi quyidagicha ko'rinadi:

|

Tushuntirishlar |

Ko'rsatkich nomi |

____ 20__ kuni |

|||

|

I. AYLANMAGAN AKTİVLAR |

|||||

|

Nomoddiy aktivlar |

|||||

|

Tadqiqot va ishlanmalar natijalari |

|||||

|

Nomoddiy qidiruv aktivlari |

|||||

|

Moddiy qidiruv aktivlari |

|||||

|

Asosiy vositalar |

|||||

|

Moddiy qadriyatlarga foydali investitsiyalar |

|||||

|

Moliyaviy investitsiyalar |

|||||

|

Kechiktirilgan soliq aktivlari |

|||||

|

Boshqa uzoq muddatli aktivlar |

|||||

|

I bo'lim uchun jami |

|||||

|

II. AYLANGAN AKVLAR |

|||||

|

Olingan qiymatlarga qo'shilgan qiymat solig'i |

|||||

|

Debitor qarzdorlik |

|||||

|

Moliyaviy investitsiyalar (pul ekvivalentlari bundan mustasno) |

|||||

|

Naqd pullar va ularning ekvivalentlari |

|||||

|

Boshqa joriy aktivlar |

|||||

|

II bo'lim uchun jami |

|||||

|

III. KAPITAL VA ZAXIRALAR |

|||||

|

Ustav kapitali (ustav kapitali, ustav fondi, o'rtoqlarning badallari) |

|||||

|

Aktsiyadorlardan sotib olingan o'z aktsiyalari |

|||||

|

Aylanma aktivlarni qayta baholash |

|||||

|

Qo'shimcha kapital (qayta baholashsiz) |

|||||

|

Zaxira kapitali |

|||||

|

Taqsimlanmagan foyda (qoplanmagan zarar) |

|||||

|

III bo'lim uchun jami |

|||||

|

IV. UZOQ MUDDATLI VAZIFALAR |

|||||

|

Qarzga olingan mablag'lar |

|||||

|

Kechiktirilgan soliq majburiyatlari |

|||||

|

Hisoblangan majburiyatlar |

|||||

|

Boshqa majburiyatlar |

|||||

|

IV bo'lim uchun jami |

|||||

|

V. QISQA MUDDATLI MASLAHATLAR |

|||||

|

Qarzga olingan mablag'lar |

|||||

|

Ta'minotchilar bilan hisob-kitob |

|||||

|

kelgusi davrlarning daromadlari |

|||||

|

Hisoblangan majburiyatlar |

|||||

|

Boshqa majburiyatlar |

|||||

|

V bo'lim jami |

|||||

Muayyan raqamlar bo'yicha tuzilgan to'liq shaklning balansini to'ldirish namunasi uchun maqolaga qarang "Buxgalteriya balansini tuzish tartibi (misol)" .

Balansning 1 (F-1) shaklini qayerdan yuklab olsam bo'ladi?

Buxgalteriya balansining 1-shaklini istalgan yuridik ma'lumot tizimlarining veb-saytidan yuklab olishingiz mumkin. Ushbu hujjatni to'ldirishning misollari va namunalari ham mavjud.

Moliyaviy hisobotlarning barcha shakllari uchun shablonlarni Rossiya Federatsiyasi Federal Soliq xizmati veb-saytida "Soliq va moliyaviy hisobotlar».

Bundan tashqari, buxgalteriya balansining shakli (rasmiy ravishda 2 ta versiyada mavjud) bizning veb-saytimizda "Korxona balansi shakli (yuklab olish)" materialida ham tanishish mumkin.

Natijalar

Buxgalteriya balansini tayyorlash Rossiya Moliya vazirligi tomonidan tasdiqlangan ma'lum bir shakldagi shaklda va unga ma'lumotlarni kiritishning ma'lum qoidalariga rioya qilgan holda amalga oshiriladi. 06.01.2019 dan boshlab balans shakli yangi tahrirga ega. Balansni to'ldirish shakllari va misollarini Federal Soliq xizmati veb-saytida va bizning veb-saytimizda topish mumkin.

Barcha yuridik shaxslar moliyaviy hisobotlarni taqdim etishlari shart, bundan tashqari, ushbu hujjatlar soliq tuzilmasiga ham, statistika organiga ham taqdim etiladi. Hisobot 1 va 2-hujjatlarning ixtisoslashtirilgan shakllarini, shuningdek kapital bilan sodir bo'lgan barcha o'zgarishlar to'g'risidagi hisobotni va harakat to'g'risidagi ixtisoslashtirilgan hisobotni o'z ichiga olishi kerak. pul oqimlari korxonada. Majburiy shart - barcha buxgalteriya hisobotlarining ishonchliligini aks ettiruvchi auditorlik hisobotini tayyorlash.

Shuni ta'kidlash kerakki, yakka tartibdagi tadbirkorlar bunday hisobotlarni taqdim etmaydilar va kichik biznes sub'ekti bo'lgan ayrim tadbirkorlar soddalashtirilgan hisobot variantidan foydalanishlari mumkin. Soddalashtirilgan shaklda faqat ko'rsatkichlarning moliyaviy natijalari taqdim etiladi. Aslida, hujjat ma'lum tafsilotlarsiz tuzilgan. Bundan tashqari, yanada rivojlangan ma'lumotlarni taqdim etishni tashkil etuvchi ilovalar mavjud. Ushbu ilovalar eng muhim ko'rsatkichlar bilan to'ldirilgan bo'lib, ularsiz korxona faoliyati bo'yicha tahliliy harakatlarni amalga oshirish mumkin bo'lmaydi.

Har qanday tadbirkorlik faoliyati turli hisobotlarni shakllantirish zaruratini qabul qiladi, ular asosida korxonaning ichki holatini tahlil qilish jarayoni amalga oshiriladi va davlat organlari soliqlarni hisoblashning to'g'riligini baholash imkoniyatiga ega va hokazo.Tuzilishning to'g'riligi. bu hujjatlar kompilyatsiya tuzilishining barcha nuanslarini batafsil o'rganishga bog'liq. Muvaffaqiyatli biznes, shuningdek, olingan natijalarga, to'g'ri o'tkazilgan tahlillarga bog'liq bo'lib, uning asosida kompaniya o'z faoliyatini yanada jadal rivojlantirish uchun mablag'larni to'g'ri taqsimlash imkoniyatiga ega.

San'atning 1-qismining 5-bandida. 23 soliq qonunchiligi barcha turdagi hisobotlar ikki nusxada taqdim etilishi shartligi belgilanib, belgilangan hisobot davri- yil. Agar kompaniya oraliq hisobotlarni tuzsa va hisoblasa, ular soliq organiga va statistika bo'limiga ham taqdim etilishi mumkin. Ushbu maqolada biz moliyaviy hisobotlar barcha nuanslarni hisobga olgan holda belgilangan shakllarga muvofiq qanday tuzilganligi haqida gapiramiz va barcha majburiy hujjatlar qatorlarini to'g'ri tayyorlashning mohiyatini ochib beramiz.

Balans- aniq belgilangan vaqt oralig'ida tashkilot faoliyatining barcha xususiyatlarini haqiqatda tavsiflovchi eng muhim hujjat. Balansga asoslanib, siz korxonaning joriy holatini aniqlashingiz mumkin.

Ushbu balansda aktivlarni, shuningdek, majburiyatlarni ajratishning bir turi amalga oshiriladi. Bundan tashqari, bo'linish muddati yoki muomalaga qarab, muayyan majburiyatlar yoki aktivlar chiqarilgan shartlar asosida amalga oshiriladi. Bo'linish qisqa muddatli (ahamiyatsiz vaqt davri) va uzoq muddatga amalga oshiriladi. Operatsion tsiklning davomiyligi bir yildan ortiq bo'lmasa, barcha aktivlar, shuningdek passivlar qisqa muddatli hisoblanadi. Agar muddat bir yildan ortiq bo'lsa, unda bu holda uzoq muddatli istiqbol yoki majburiyatlar shakllanadi.

Ushbu balansga kiritilgan barcha ma'lumotlar korxonaning rivojlanishining nuanslarini aniqlashga qodir, tashkilot mutaxassislari balans asosida faoliyatni tahlil qiladilar, shuni ham aytish kerakki, ushbu hisobot varianti taqdim etilgan. soliq organiga va statistika bo'limiga.

Qonun chiqaruvchi hujjatning aniq ishlab chiqilgan shaklini belgilaydi, u Rossiya Moliya vazirligining 02.07.2010 yildagi 66n-son buyrug'i bilan qabul qilingan. Shu bilan birga, buxgalteriya balansini tuzishda tashkilot ma'lum parametrlarning muhimligini hisobga olgan holda barcha ko'rsatkichlarni mustaqil ravishda aniqlash huquqiga ega ekanligi belgilangan.

1-shakldagi balans ikki asosiy qismdan iborat:

- Aktivlar;

- passiv;

Aktivlar bo'limi tashkilotda mavjud bo'lgan barcha resurslar to'g'risidagi ma'lumotlarni taqdim etadi. Keyingi bo'limda yaratilish masalasi - aktivlarning paydo bo'lishi haqida ma'lumot berilgan. Ushbu balansning o'ziga xos xususiyati shundaki, majburiyatlar va aktivlar bo'yicha umumiy summalarning o'ziga xos tengligi shakllanadi. Ushbu tuzilma ikki tomonlama kirish tamoyili shakllanganligi bilan bog'liq.

Kompilyatsiya bo'yicha ko'rsatmalar:

- Birinchi aktiv bloki ikkita bo'limni o'z ichiga oladi. U aylanma va aylanma aktivlar to'g'risidagi ma'lumotlarni o'z ichiga oladi. Ushbu aktivlar qiymatining qolgan parametrlari 1110-satrda amalga oshirilishi kerak. Shu bilan birga, aynan shu parametr korxona faoliyatini tahlil qilish imkonini beradi, ob'ektning iqtisodiy daromad keltirish qobiliyatiga ega ekanligini aniqlash imkonini beradi. kelajakda imtiyozlar parametrlari yoki allaqachon bu foyda keltiradi va ob'ekt sizning ishingizning uzoq muddatli istiqboliga qaratilgan. Joriy aktivlarga kelsak, bu holda gaplashamiz xarajatlar bo'yicha ma'lumotlarni aniqlash haqida inventarizatsiya. Ma'lumotlar 1210-satrda aks ettirilgan. Bunga xom ashyo, shuningdek materiallar, tugallanmagan ishlab chiqarishni belgilaydigan barcha xarajatlar kiradi. Haqiqiy sotib olingan va zaxirada bo'lgan tovarlar va mahsulotlarning tannarxi va boshqalar;

- Majburiyatlar uch qismga bo'lingan. Har bir bo'lim ma'lumotlarning batafsil tavsifiga bo'lgan ehtiyojni o'z ichiga oladi. Kapital va zaxiralar - ustav kapitali, shuningdek investorlarning ulushlari bilan bog'liq barcha ma'lumotlarni o'z ichiga olgan bo'lim. Uzoq muddatli majburiyatlar barcha qarz mablag'lari va kredit majburiyatlarini aks ettiradi. Aslida, ushbu bo'lim uzoq muddatli istiqbolni hisobga olgan holda korxonaning salbiy balansini ochib beradigan ma'lumotlarni aks ettiradi. Qisqa muddatli majburiyatlar yil davomida qaytariladigan qarz yoki kredit mablag'lari miqdorining ko'rsatkichidir.

Majburiyat va aktivlarning barcha elementlari balans moddalari hisoblanadi. Aktivning barcha ob'ektlari korxonada mavjud bo'lgan va rivojlanish elementi sifatida ishlatilishi mumkin bo'lgan resurslarning mohiyatini ochib berishga qodir, aktivlarning qiymati ham aniqlanadi. Mas'uliyat to'g'risidagi maqolalar resurslarni shakllantirish manbalari to'g'risidagi barcha ma'lumotlarni ochib berishga qodir. Aslida, qarzga olingan ma'lumotlar va kredit mablag'lari, bu sizga bunday harakatlarning samaradorligini va korxonaning rivojlanish istiqbollarini aniqlash imkonini beradi.

- Balansda aks ettirilgan barcha ma'lumotlar buxgalteriya turi hisobot davri oxiridagi (yil oxirida) boshqa balanslarda ko'rsatilgan ma'lumotlarga albatta mos kelishi kerak. Qayta tashkil etishda ushbu fakt hisobga olinadi;

- Majburiyatlar va aktivlar moddalari, zararlar va foydalar o'rtasida hisob-kitoblarni shakllantirishga yo'l qo'yilmaydi. Shu bilan birga, qonun chiqaruvchi bunday hisob-kitob qilish imkoniyatini nazarda tutadi, shu bilan birga qo'shimcha arizani rasmiylashtirish talab etiladi;

- Aktivlarning barcha moddalari inventarizatsiya, hisob-kitoblar, majburiyatlar va boshqalarni aks ettiruvchi hujjatlar bilan tasdiqlanishi kerak.

Hujjatning namunaviy shakli qonun bilan tasdiqlanadi. Shunga qaramay, shuni yodda tutish kerakki, hujjatga kiritilgan ma'lumotlar korxona rahbariyati tomonidan uning ahamiyatini hisobga olgan holda aniq belgilanadi. Masalan, ahamiyatsiz muddatga minimal kredit majburiyatlari hisobot hujjatlarida aks ettirilmasligi mumkin. Ammo bir necha yilga beriladigan kredit haqida gap ketganda, bunday ma'lumotlar albatta hisobotda aks ettirilishi kerak.

Korxona 1-shakl asosida bo'lish huquqiga ega, lekin o'z namunasi shaklini yaratishga haqlidir. Biroq, bir kishi rahbarlik qilishi kerak umumiy qoidalar va moliyaviy hisobotlarni tayyorlashga qo'yiladigan talablar.

Balansda quyidagi majburiy rekvizitlarni ko'rsatish zarurati aniqlandi:

- Buxgalteriya balansini tuzish jarayoni amalga oshirilgan sana va ushbu hisobot hujjatlari tuzilgan va taqdim etilgan hisobot davri sanasi aniqlanadi;

- Bu tashkilotning to'liq nomini ko'rsatish zarurligini belgilaydi va qonun chiqaruvchi ko'rsatilgan nomning normativ hujjatlarda ko'rsatilgan ma'lumotlarga mos kelishini talab qiladi;

- Shuningdek, soliq to'lovchining raqamini, shuningdek korxonaning asosiy kodlarini ko'rsatishingiz kerak. OKOPF va OKFS tasnifini ko'rsatish kerak. Hujjatni tuzish jarayonida foydalaniladigan o'lchov birliklari ko'rsatiladi, shuningdek, korxonaning yuridik manzili ko'rsatiladi;

- Hujjat haqiqatda tegishli organlarga yuborilgan sana.

Balans moddalarining barcha yig'indisi parametrlari minglab rubllarda ko'rsatilishi kerak, mos ravishda kasr belgilari ko'rsatilmagan. Agar kompaniya sezilarliroq aylanmaga ega bo'lsa, unda ma'lumotlar millionlab berilishi mumkin. Muayyan aktivlarning barcha summalari balansga ilova qilingan izohlarda oshkor qilingan holda jami sifatida taqdim etilishi mumkin. Ammo, agar ko'rsatkichlar muhim bo'lmasa, bunday harakatlar amalga oshiriladi va ularni umumlashtirish mumkin.

Birinchi bo'lim: Aylanma aktivlar:

- Bu fanning ma'lum asarlari, dasturlari, ixtirolari, modellari, ishlab chiqarish sirlari va hatto ishbilarmonlik obro'si. Bunga 04-schyotda aks ettirilgan barcha tadqiqot xarajatlari kiradi va buxgalteriya balansida 1120-satrda ko'rsatiladi. Qidiruv aktivlari ham ko'rsatiladi. Ushbu ko'rsatkichlar 1130 va 1140-satrlarda aks ettirilishi kerak;

- 1150-satrda asosiy vositalar ko'rsatilishi kerak. Aslida, satrda asosiy vositalar to'g'risidagi ma'lumotlar boshlang'ich qiymati sifatida aks ettiriladi. Bu mablag'larga lizing shartnomasi bo'yicha korxona tomonidan olingan mol-mulk, shuningdek, o'tishi kerak bo'lgan barcha ob'ektlar ham kiradi davlat ro'yxatidan o'tkazish mulkchilik;

- Moliyaviy turdagi investitsiyalar to'g'risidagi ma'lumotlar tavsifi shakllantiriladi. Bo'linish, agar muddat bir yildan ortiq bo'lmasa, qisqa muddatli investitsiya opsiyalariga, shuningdek uzoq muddatli investitsiyalarga bo'linadi. 1170-satr uzoq muddatli investitsiyalar summalarini ko'rsatish uchun belgilanadi.Bu erda sho''ba korxonalarga qo'yilgan barcha investitsiyalar, aktsiyalarni sotib olish va hokazolar ham aks ettiriladi;

- Bo'lim mavjud - 1190-satrda aks ettirilgan uzoq muddatli aktivlar, agar bir yildan ortiq muddatga uzoq muddatli kreditlarni aks ettirish zarur bo'lsa, ma'lumotlar tuziladi. 1230-qatorda saqlanadigan qisqa muddatli investitsiyalar ham mavjud;

- Kechiktirilgan aktivlar 1180-qatorda ko'rsatilgan va sodda odamlar bu qatorni to'ldirmaydilar, lekin chiziqcha qo'ymaydilar, shunchaki bo'sh qoldiradilar. 1190-qator boshqa barcha uzoq muddatli aktivlarga tegishli ma'lumotlarni ko'rsatadi.

Ikkinchi bo'lim: ayirboshlanadigan aktivlar:

- Avvalo, ishchi zahiralar to'g'risidagi ma'lumotlar ko'rsatiladi. Korxonada mavjud bo'lgan barcha tovar-moddiy zaxiralar tannarxining ko'rsatkichi. Ma'lumotlar satrda aks ettirilgan 1210. Ko'rsatkichni dekodlash kerak emas. Ammo, agar 1210-qatordagi qo'shimchalar muhim bo'lsa, masalan, tugallanmagan ishlab chiqarish va xom ashyo xarajatlariga bo'linish, unda bu holda ma'lumotlarning shifrini ochish kerak;

- QQS ko'rsatilgan, ma'lumotlar 1220-satrda ko'rsatilgan. Soddalashtiruvchilar ushbu qatorni to'ldirmaydilar, chunki ular 19-schyotlarda QQS kiritilganligini aks ettiradi va aslida ushbu soliq tizimi bo'yicha QQS to'lanmaydi;

- 1230-qator ma'lumotlarni belgilaydi kutilgan tushim. Qator qisqa muddatli qarz majburiyatlari to'g'risidagi ma'lumotlarni o'z ichiga oladi. Moliyaviy turdagi investitsiyalar 1240-satrda aks ettiriladi. Ko'rsatkich bir yil davomida kredit sifatida taqdim etilgan mablag'larning turlarini belgilaydi (ko'pi bilan);

- Naqd pul ekvivalentlari va naqd pul ko'rsatkichlari bilan qator to'ldiriladi. Ushbu qatorlarni to'ldirish uchun, aslida, barcha pul ekvivalentlarini jamlash kerak bo'ladi - hisobvaraqdagi qoldiqlar, 50, 55, 52, 57-schyotlardagi naqd pul. 1260-satrda siz kiritib bo'lmaydigan barcha boshqa joriy aktivlarni ko'rsatishingiz mumkin. hujjatning boshqa ustunida.

Uchinchi bo'lim: Kapital va zaxiralar:

- Ma'lumotlar ko'rsatilgan ustav kapitali 1310-satrda. Ushbu qatorda ko'rsatilgan miqdor normativ hujjatlarda belgilangan ma'lumotlarga aniq mos kelishi kerak;

- Faoliyati davomida tashkilot tomonidan aktsiyadorlardan sotib olingan o'z aktsiyalarining mavjudligini aks ettiruvchi ma'lumotlarni ko'rsatishni unutmang. Bunday ma'lumotlar 1320-satrga kiritiladi. G'aznachilik aksiyalari qaytarib sotib olingan va keyin qayta sotilgan taqdirda ular aktiv hisoblanadi. Bu ularning ma'lumotlarini 1260-qatorga kiritish kerakligini anglatadi;

- Boshqa barcha aylanma aktivlar 1340-satrga kiritiladi. Bu barcha ob'ektlar va qo'shimcha kapital hisobidagi nomoddiy aktivlarning haqiqiy qayta baholanishini ko'rsatadi;

- Qayta baholashsiz qo'shimcha kapital 1350-satrda aks ettiriladi. Ushbu qator uchun ko'rsatkich faqat qayta baholash summasisiz aks ettiriladi. Undan keyin zahira kapitallari ko'rsatilgan qator keladi, ularning qoldig'i 1360-satrda aks ettiriladi. Barcha ma'lumotlarning taqsimoti. zahira kapitali korxona tahlili uchun juda muhim bo'lgan ba'zi ma'lumotlar zarur bo'lganda talab qilinadi;

- Qoplanmagan zararning qiymati ko'rsatilishi kerak. Taqsimlanmagan foydaning barcha variantlari 1370-satrda aks ettirilishi kerak. Qoplanmagan zarar miqdori to'g'risidagi ma'lumotlar ham shu erda kiritiladi. Bu miqdor qavs ichida ko'rsatilgan. Ushbu yo'qotish yoki taqsimlanmagan daromadning ma'lum ko'rsatkichlari qo'shimcha satrlarda shifrlanishi mumkin. Darhaqiqat, foyda va zarar uchun aniqroq moliyaviy natijani ta'minlashni amalga oshirish mumkin.

To'rtinchi bo'lim: Uzoq muddatli majburiyatlar

Ko'rsatkich darhol hosil bo'ladi qarz mablag'lari. 1410-qator to'ldiriladi, unda korxonaning barcha uzoq muddatli operatsiyalari bo'yicha qarzlari to'g'risidagi ma'lumotlar kiritiladi. Aslida, bu kredit va ssuda majburiyatlari to'g'risidagi ma'lumotlarni, ularning bajarilishi bir yildan ortiq muddatga amalga oshirilishini hisobga olgan holda aks ettiradi. Foyda solig'i to'lovchilari 1420-qatorni tuzishlari kerak;

Barcha hisoblangan majburiyatlar 1430-satrda aks ettirilgan, shuni ham ta'kidlash kerakki, shartli majburiyatlar va aktivlar har doim ham hujjatda aks ettirilmaydi, chunki tashkilot bu ko'rsatkichlarni buxgalteriya hisobida tan olmasligi mumkin;

Boshqa barcha majburiyatlar 1450-satrda aks ettirilgan.

Beshinchi bo'lim: qisqa muddatli majburiyatlar

- Tashkilot tomonidan qisqa vaqt ichida olingan barcha mablag'lar 1510-qatorda aks ettirilgan;

- umumiy qiymat kredit qarzi 1520-satrda aks ettirilishi kerak. Agar qarz miqdori sezilarli bo'lsa, unda u umumlashtirilmasligi kerak, ammo muhim kredit majburiyatlarini hisobga olgan holda yozilishi kerak;

- 1530-satr, agar sizning kompaniyangiz ma'lum byudjet mablag'lari yoki maqsadli moliyalashtirish uchun mablag' olgan bo'lsa, to'ldiriladi;

- Zaxira 1540-qatorga kiritiladi, lekin faqat tashkilot majburiyatdan foydalanishni tan olgan taqdirdagina.

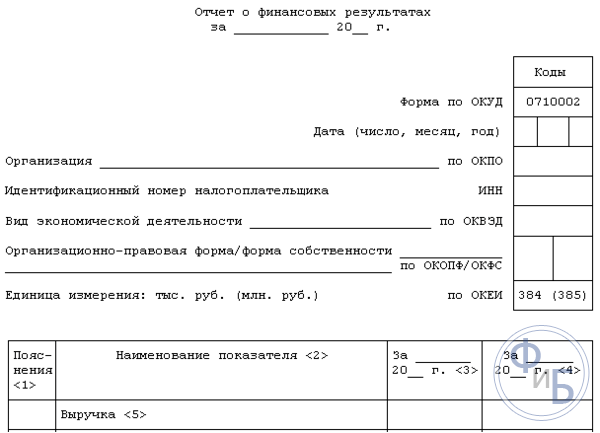

Bu hisobot shakli bo'lib, uning tarkibida xarajatlar, daromadlar va moliyaviy natijalar to'g'risidagi ma'lumotlar mavjud. Shakl qonun bilan tasdiqlangan, unda tashkilotning barcha harakatlari to'g'risidagi ma'lumotlar mavjud. Ushbu hujjatni tuzish orqali siz tashkilot faoliyatining ratsionalligini aniqlashingiz, foydani hisoblashingiz va hk.

Ushbu hujjatning shakli quyidagi ma'lumotlarni taqdim etish zaruriyatini shakllantiradi:

- Ma'lumotlar taqdim etilgan davrni ko'rsatish, shuningdek sanalar, tashkilot to'g'risidagi ma'lumotlarni taqdim etish, shuningdek o'lchov birliklarining ko'rsatilishi;

- Quyida hisobot ko'rsatkichlari bilan jadval keltirilgan. Bu tushuntirishlar soni, ko'rsatkichlar va ixtisoslashtirilgan kodlar ma'lumotlari, shuningdek, aniq belgilangan hisobot davri uchun ko'rsatkichlar qiymatiga ega ustun. Va o'tgan yili taqdim etilgan ko'rsatkichlar bilan bir xil ustun.

2-shakl qanday tuzilgan?

- Daromad ma'lumotlari 2110-satrda ko'rsatilgan. Korxonaning oddiy faoliyati bilan bog'liq barcha daromad ma'lumotlarini ko'rsatish kerak.

- 2120-qatorda siz sotish narxini ko'rsatishingiz kerak. Darhaqiqat, korxona faoliyatining barcha turlari bo'yicha xarajatlar miqdori ko'rsatilgan. Masalan, mahsulot ishlab chiqarish, xom ashyo sotib olish, muayyan ishlarni bajarish asosida shakllanadigan xarajatlar;

- 2100-qatorda siz yalpi natijani ko'rsatishingiz kerak. Bu barcha boshqaruv va sotish xarajatlaridan tashqari oddiy foyda ma'lumotlari. Hisoblash uchun bu ko'rsatkich, daromad miqdoridan sotish xarajatlari miqdorini olib tashlashingiz kerak. Agar salbiy ko'rsatkich shakllansa, u qavslar ichida ko'rsatiladi (qavslar ishlatiladi);

- Korxonada vujudga keladigan barcha tijorat xarajatlari 2210-satrda, ma'muriy xarajatlar esa 2220-satrda ko'rsatiladi;

- 2200-qatorda korxonaning foydasi yoki zarari ko'rinishida ma'lumotlar ko'rsatkichi yaratiladi. Hisoblash yalpi foyda miqdoridan tijorat va ma'muriy xarajatlarni olib tashlash yo'li bilan amalga oshiriladi;

- Bilvosita olingan barcha daromadlar 2310-satrda aks ettiriladi, masalan, dividendlar yoki mulk qiymati. Boshqa tashkilotlarda ishtirok etishdan olingan daromadlar 2310-satrda ko'rsatilgan va korxonaning kreditlar va kreditlar bo'yicha olgan foizlari. qimmatli qog'ozlar 2320-satrda ko'rsatilgan;

- 2330-satrda kompaniya o'zi to'laydigan foizlar, keyingi ikki qatorda boshqa xarajatlar ko'rsatilgan;

- 2300-qator soliqqa tortishdan olingan daromadlarni ko'rsatadi. Bu chiziq ko'rsatadi buxgalteriya foydasi yoki korxona faoliyatidan ko'rilgan zarar, lekin joriy soliq ko'rsatkichlari 2410-satrda aks ettirilishi kerak.

Sof foyda 2400-satrda aks ettirilishi kerak. Ushbu jadval tuzilgach, zaxira tuziladi fon ma'lumotlari. Aylanma aktivlarni qayta baholash natijalari sof foyda hisobga olinmagan holda ko'rsatilgan. Kirilmagan barcha operatsiyalar natijalarini ko'rsatishni unutmang sof foyda. Jami ma'lumotlarni taqdim etadi moliyaviy natija va boshqalar.

Ushbu shakl direktor tomonidan imzolanishi kerak. Ilgari, hujjat bosh buxgalter tomonidan imzolanishi majburiy bo'lsa, bugungi kunda hujjatda ushbu rekvizit bo'lmasligi kerak, biroq ayni paytda qonun chiqaruvchi buxgalterning hujjatga imzo qo'yishini taqiqlamaydi.

xulosalar

Tadbirkorlarga bo'lgan ehtiyoj yuridik shaxslar- ixtisoslashtirilgan buxgalteriya hujjatlarini tayyorlash. Yakka tartibdagi tadbirkorlar tomonidan muayyan hujjatlar rasmiylashtirilmaydi, kichik biznes sohasida faoliyat yuritayotgan korxonalar uchun balanslarni taqdim etish tizimi ham soddalashtirildi. 1 va 2-shakllarni tuzish juda ko'p nuanslarga ega. Shu bilan birga, qonun chiqaruvchi hujjatlar shakllarini aniq ishlab chiqdi va ko'rsatmalar berdi, ular asosida hujjatlarni to'ldirish jarayoni sodda va tezroq bo'ladi.

2-shaklni to'ldirish oddiy jarayondir. Shakl jadval ko'rinishida taqdim etiladi, bu erda faqat korxona faoliyati to'g'risida ma'lum ma'lumotlarni kiritishingiz kerak. 1-shaklga kelsak, uning kompilyatsiya tuzilishi murakkabroq bo'ladi, chunki u erda tekshirish uchun juda ko'p turli xil ma'lumotlarni ko'rsatish kerak. soliq tuzilishi, shuningdek, statistika bo'limi uchun. Qonun normalariga muvofiq taqdim etilishi kerak bo'lgan hujjatlar shakllarini Federal Soliq xizmati rasmiy veb-saytida topish mumkin. Aynan shu vaqtda siz to'ldirishingiz kerak bo'lgan haqiqiy shakllarni topishingiz mumkin.

Shuningdek, tarmoqda siz balanslarni tuzish masalasi bo'yicha ko'plab videolarni tomosha qilishingiz mumkin, bu erda sizga bu masalada yordam beradigan video.

Sizni ham qiziqtiradi:

Bozor iqtisodiyoti sharoitida aholi daromadlari va davlatning ijtimoiy siyosati ...

Mulk - bu murakkab va ko'p qirrali kategoriya bo'lib, u ... umumiyligini ifodalaydi.

"Budjet sog'liqni saqlash muassasalari: buxgalteriya hisobi va soliq", 2011 yil, N 9 ...

N 85n soliq to'lovchilarga nazorat punktini belgilash holatlari va tartibini belgilaydi. Biroq, har qanday ...

ro'yxatdan o'tish sababi kodi. Uni TINga qo'shimcha sifatida olish mumkin ...