Asigurarea de sănătate este una dintre cele mai importante forme de protecție socială a populației, a cărei sarcină este furnizarea financiară a asistenței medicale de înaltă calitate pentru cetățenii care au nevoie de aceasta. Pentru a înțelege mai bine trăsăturile situației actuale în acest domeniu, este necesar să se analizeze istoria dezvoltării acestui fenomen. Care sunt principalele etape în formarea și formarea asigurărilor de sănătate în Imperiul Rus, Rusia Sovietică, în Uniunea Sovietică? Ce factori au avut un impact major asupra dezvoltării sistemului medical din Rusia? Care sunt cele mai importante evenimente și legi care au afectat sistemul de asigurări de sănătate din Rusia? Vom răspunde la aceste întrebări în acest articol.

Dezvoltarea asigurării medicale în Rusia până în 1991

Prima mențiune a actelor legislative legate de introducerea elementelor de asigurări de sănătate datează de la mijlocul secolului al XIX-lea. În 1861, a fost adoptată o lege conform căreia la întreprinderile miniere au fost create așa-numitele case auxiliare, al căror buget se baza pe contribuțiile muncitorilor. La apariția anumitor circumstanțe, care includeau boli, un participant la un fel de fond a primit o indemnizație fixă, care trebuia să ușureze perioada de invaliditate. Ulterior, fondurile de asistență reciprocă au început să fie create peste tot în majoritatea industriilor și fabricilor mari, de multe ori chiar și fără medierea angajatorilor, totuși, în general, nivelul de acces la îngrijiri medicale în această perioadă a fost nesatisfăcător.

O nouă etapă de dezvoltare în acest domeniu a început în 1912, când în stat a fost creat un Consiliu special pentru Afaceri de Asigurări. Datorită muncii sale active, parteneriatele de asigurări au început să se deschidă în toată Rusia, oferind plata pentru tratamentul unui angajat în cazul unor boli și accidente deosebit de grave. Aceste organizații au funcționat până la revoluție, dar odată cu legalizarea monopolului de stat în toate sectoarele, inclusiv în domeniul sănătății, și-au pierdut legitimitatea.

Odată cu venirea la putere, guvernul sovietic a transformat instituția asigurărilor într-o instituție de securitate socială. Se aplică tuturor cetățenilor și oricăror cazuri de invaliditate temporară. Pentru finanţare s-au creat fonduri speciale ale căror fonduri proveneau din plata contribuţiilor obligatorii de la întreprinderi şi subvenţii de la bugetul de stat. Sistemul de sănătate era complet gratuit și, prin urmare, nu era nevoie de niciun mecanism de asigurare suplimentar.

După prăbușirea Uniunii Sovietice, sistemul de asigurări de sănătate a fost restabilit. În 1991, guvernul a adoptat Legea nr. 1499-1 „Cu privire la asigurările de sănătate a cetățenilor din Federația Rusă”, dar a început să funcționeze abia în 1993, deoarece la acel moment nu exista aproape nicio bază structurală și organizatorică corespunzătoare pentru introducerea unui sistem de asigurări actualizat. De asemenea, a fost anunțată crearea fondurilor de asigurări medicale obligatorii federale și teritoriale, care trebuiau să preia unele dintre funcțiile legate de controlul asupra activității instituțiilor medicale.

Din cauza situației economice și politice dificile, implementarea asigurărilor de sănătate a fost neuniformă și cu multe dificultăți. Nu a existat o împărțire clară a competențelor între organele care gestionează sistemul de sănătate și fondurile CHI, ceea ce a provocat multe neînțelegeri între organizațiile menționate, iar activitățile pe care le desfășurau s-au dublat de multe ori.

Obligațiile de finanțare a programelor de asigurări medicale obligatorii au fost atribuite întreprinderilor și angajatorilor, care au fost obligați să deducă 3,6% din întregul fond de salarizare pentru asigurarea de sănătate a angajaților lor. Pentru populația nemuncă au fost făcute deduceri de către autoritățile executive locale.

Poziția actuală a CHI

De-a lungul timpului, în cursul formării și dezvoltării sale, sistemul CHI a fost introdus în toate regiunile Federației Ruse. În plus, odată cu acumularea experienței, a luat în sfârșit contur cadrul legislativ în acest domeniu, conform căruia subiecții asigurării medicale obligatorii în țară sunt: cetățenii, asigurătorii, organizațiile de asigurări și instituțiile medicale. Peste 131 de milioane de cetățeni (90% din populația totală) și 10.000 de instituții medicale sunt acoperite de acordurile CHI. Se poate spune că formarea sistemului de asigurări, ale cărui baze au fost concepute încă din anii 90, a intrat în stadiul final, dar departe de toate sarcinile stabilite atunci au fost îndeplinite. Una dintre principalele probleme ale mecanismului existent a fost dezechilibrul economic al asigurării obligatorii de sănătate pe fondul finanțării publice în continuă scădere. Au fost relevate și alte probleme legate de ineficiența controlului statului asupra instituției de asigurări.

În 2011, a intrat în vigoare o nouă versiune a legii „Cu privire la asigurările medicale obligatorii în Federația Rusă”, care implică o serie de schimbări structurale treptate și o creștere a interesului economic al tuturor subiecților asigurării medicale obligatorii, care în cele din urmă ar trebui să afecteze calitatea asistenței medicale acordate.

Dezvoltarea asigurărilor voluntare

Spre deosebire de CHI, care este în esență una dintre componentele programului de stat care vizează protecția socială a cetățenilor, asigurările medicale voluntare (AVS) pot fi atribuite unei activități pur comerciale. VHI a fost eliberat la discreția personală a cetățeanului și a fost solicitat în anii 90, deoarece a oferit garanții mult mai fiabile pentru furnizarea de îngrijiri de înaltă calitate în caz de boală.

În perioada 1991-1998, VHI practic nu era reglementată de lege și era prezentată sub forma unei încheieri regulate a unui acord între asigurat și asigurător. Conform acestui acord, compania de asigurări a fost plătită cu o primă fixă, iar ea, la rândul său, a stabilit o limită de răspundere, în limita căreia serviciile medicale erau plătite la o unitate de sănătate prestabilită. Evaluare: 5/5 (3 voturi)

În Rusia, asigurarea de sănătate datează din vremea Imperiului Rus și este asociată cu dezvoltarea de la sfârșitul secolului al XIX-lea. medicament zemstvo, subvenționat pe cheltuiala trezoreriei, credite de la autoritățile provinciale și raionale. Asigurarea medicală nu a fost utilizată pe scară largă în Rusia pre-revoluționară din cauza naturii sale agrare și a unei perioade foarte scurte de dezvoltare capitalistă post-reformă, precum și din cauza lipsei de experiență în dezvoltarea acestei industrii la acea vreme.

Apariția elementelor de asigurări sociale și medicină de asigurări în Rusia a început în secolul al XVIII-lea - începutul secolului al XIX-lea. Primul parteneriat de asigurări din Rusia, care s-a ocupat de asigurări de accidente și de viață, a apărut în 1827 la Sankt Petersburg. G.V. Suleimanov. Asigurări sociale și asigurări sociale // M. 1998

Dezvoltarea și formarea sistemului de asigurări medicale obligatorii în Rusia a avut loc în mai multe etape. Starodubtsev V.I. Savelyeva E.N. Caracteristicile asigurării medicale în Rusia modernă // Jurnal medical rus. - 1996. - Nr. 1.

Etapa 1. Din martie 1861 până în iunie 1903 În 1861, a fost adoptat primul act legislativ care introduce elemente de asigurare obligatorie în Rusia. În conformitate cu această lege, s-au constituit parteneriate la uzinele miniere deținute de stat, iar casele auxiliare de casă la parteneriate, ale căror sarcini au inclus: eliberarea de indemnizații de invaliditate temporară, precum și de pensii pentru participanții la parteneriat și familiile acestora, acceptarea depozitelor și acordarea de împrumuturi.

Lucrătorii au devenit participanți la casieria auxiliară a uzinelor miniere, care plăteau contribuții fixe la casierie (în limita a 2-3% din salarii). În 1866 s-a promulgat o lege, conform căreia angajatorii, proprietarii de fabrici și fabrici erau obligați să aibă spitale, numărul de paturi în care se calcula în funcție de numărul de muncitori din întreprindere: 1 pat la 100 de muncitori. Deschis în anii 70-80 ai secolului XIX. în fabricile mari, spitalele erau mici și nu puteau asigura tuturor celor care aveau nevoie de îngrijiri medicale. În general, îngrijirea medicală pentru muncitorii din fabrică a fost extrem de nesatisfăcătoare.

Birourile de asigurări din fabrică au început să fie create la începutul secolului al XX-lea. în principal la marile întreprinderi din Moscova şi Sankt Petersburg. Principiile organizării și funcționării lor erau asemănătoare cu cele din Europa de Vest.

- Etapa 2. Din iunie 1903 până în iunie 1912 O importanță deosebită în dezvoltarea asigurării obligatorii de sănătate în Rusia a fost Legea „Cu privire la remunerarea cetățenilor care au suferit în urma unui accident, a muncitorilor și angajaților, precum și a membrilor familiilor acestora la întreprinderile din fabrică, minerit și industria minieră”, adoptată în 1903. Potrivit acestei Legi, angajatorul răspundea pentru prejudiciile cauzate sănătăţii în caz de accidente de muncă, s-a avut în vedere obligaţia întreprinzătorului şi a trezoreriei de a plăti remuneraţii victimelor sau membrilor familiilor acestora sub formă de indemnizaţii şi pensii.

- Etapa 3. Din iunie 1912 până în iulie 1917. În 1912, Duma a III-a de Stat a făcut mult pentru reînnoirea socială a țării, inclusiv la 23 iunie 1912 a fost adoptată Legea privind asigurarea lucrătorilor în caz de boală și accidente - o lege privind introducerea asigurării medicale obligatorii pentru cetățenii care lucrează.

În decembrie 1912 a fost înființat Consiliul de Asigurări. În ianuarie 1913, au fost deschise prezențe pentru afaceri de asigurări la Moscova și Sankt Petersburg. Din iunie-iulie 1913, în multe teritorii ale Imperiului Rus au fost create fonduri de boală. În ianuarie 1914, au început să apară parteneriate de asigurări pentru a asigura muncitori în caz de accidente. Conform legii din 1912, asistența medicală pe cheltuiala antreprenorului a fost oferită participantului la fondul de boală în patru tipuri:

- 1) asistență inițială în caz de îmbolnăviri și accidente bruște;

- 2) tratament ambulatoriu;

- 3) obstetrică;

- 4) tratament spitalicesc (pat) cu întregul conținut al pacientului.

Până în 1916, în Rusia existau deja 2.403 case de boală, cu 1.961.000 de membri. Astfel de case de casă existau înainte de revoluție, iar după adoptarea interzicerii introducerii monopolului de stat în asigurări, ele și-au pierdut nu numai relevanța, ci și legitimitatea.

- Etapa 4. Din iulie 1917 până în octombrie 1917. După Revoluția din februarie 1917, a venit la putere Guvernul provizoriu care, de la primii pași ai activității sale, a început reforme în domeniul asigurării obligatorii de sănătate (Roman din 25.07.1917), cuprinzând următoarele prevederi conceptuale principale:

- 1) extinderea cercului de asigurați, dar nu pentru toate categoriile de lucrători;

- 2) acordarea dreptului la fonduri de boală pentru a se uni, dacă este cazul, în fonduri generale fără acordul întreprinzătorilor și al prezenței asigurărilor (fonduri de sănătate județene, la nivel de oraș);

- 3) cerințe crescute pentru fondurile independente de asigurări de sănătate în ceea ce privește numărul de participanți: acestea trebuiau să aibă cel puțin 500 de persoane;

- 4) autogestionarea deplină a caselor de boală de către angajați, fără participarea antreprenorilor.

- Etapa 5 Din octombrie 1917 până în noiembrie 1921, guvernul sovietic și-a început activitățile privind reforma asigurărilor sociale cu Declarația Comisarului Poporului pentru Muncă din 30 octombrie (12 noiembrie) 1917 privind introducerea „asigurărilor sociale complete” în Rusia.

Principalele prevederi ale Declarației au fost următoarele:

- 1) extinderea asigurării la toți angajații fără excepție, precum și la săracii din mediul urban și rural;

- 2) extinderea asigurării pentru toate tipurile de invaliditate (în caz de boală, accidentare, invaliditate, bătrânețe, maternitate, văduvie, orfanitate, șomaj).

- 3) Reformele efectuate de guvernul sovietic au contribuit la implementarea asigurărilor sociale complete pe baza centralizării complete.

- 19 februarie 1919 V.I. Lenin a semnat Decretul „Cu privire la transferul întregii părți medicale a fondurilor fostului spital către Comisariatul Poporului de Sănătate”, în urma căruia întreaga activitate medicală a fost transferată la Comisariatul Poporului de Sănătate și la departamentele sale locale, medicina în numerar a fost desființată. Rezultatele unei astfel de reforme au fost o reducere semnificativă a incidenței bolilor sociale (tuberculoză, sifilis etc.), a mortalității infantile etc.

- Etapa 6 Din noiembrie 1921 până în 1929. Din 1921, Noua Politică Economică (NEP) a fost proclamată în țară, iar Guvernul s-a îndreptat din nou către elementele medicinei de asigurări, după cum reiese din deciziile Consiliului Comisarilor Poporului și ale Comitetului Executiv Central All-Rus pentru perioada 1921-1929.

- La 15 noiembrie 1921 a fost emis Decretul „Cu privire la asigurările sociale ale persoanelor încadrate în muncă salariată”, potrivit căruia au fost reintroduse asigurările sociale, acoperind toate cazurile de invaliditate temporară și permanentă.

Pentru prima dată, acest Decret a stabilit procedura de încasare a contribuțiilor, în timp ce comisiile pentru protecția muncii și asigurările sociale au devenit principalii colectori. Potrivit Decretului Consiliului Comisarilor Poporului nr. 19, articolul 124 din 23 martie 1926, din toate fondurile de asigurări sociale s-au constituit următoarele fonduri de funcționare:

- 1) Fonduri aflate direct la dispoziția organismelor de asigurări sociale.

- 2) Fonduri pentru asistenta medicala asiguratilor (FMPZ), care sunt la dispozitia autoritatilor sanitare.

- Etapa 7. Din 1929 până în iunie 1991 Această etapă poate fi caracterizată ca o perioadă de îngrijire a sănătăţii publice, în care, datorită situaţiei politice şi economice obiective, s-a format principiul rezidual al finanţării sistemului de sănătate.

În epoca sovietică, nu era nevoie de asigurări de sănătate, deoarece exista asistență medicală universală gratuită, iar sectorul sănătății era susținut în întregime de bugetul de stat, departamentele de stat, ministerele și fondurile sociale ale întreprinderilor înseși.

Etapa 8. Din iunie 1991 până în prezent. Odată cu adoptarea Legii RSFSR „Cu privire la asigurările de sănătate a cetățenilor din RSFSR” la 28 iunie 1991, putem începe să vorbim despre o nouă etapă în dezvoltarea și promovarea în continuare a ideii semnificative din punct de vedere social a asigurării medicale obligatorii în țara noastră.

În perioada reformelor economice și sociale, a unei scăderi puternice a nivelului de trai și a unei lipse acută de fonduri bugetare și departamentale pentru întreținerea instituțiilor medicale, în 1991 a fost adoptată o lege privind introducerea asigurării medicale pentru cetățenii din Rusia în două forme: obligatorie și voluntară. Mai mult, toate prevederile acestei legi referitoare la asigurarea obligatorie de sănătate au fost puse în vigoare abia din 1993. Până atunci a fost necesară pregătirea unui cadru organizatoric și de reglementare pentru gestionarea și finanțarea noului sistem de asigurări de stat. Grishin V. Fondul federal de asigurări medicale obligatorii // Zdravookhraniye RF. - 2000. - Nr 4 Borodin A.F. Despre asigurări de sănătate // Finanțe. - 1996. - Nr. 12. Din acest moment putem vorbi despre o nouă etapă în dezvoltarea și promovarea în continuare a ideii semnificative din punct de vedere social de asigurare obligatorie de sănătate în țara noastră.

Astfel, asigurarea obligatorie de sănătate s-a dezvoltat treptat, fiecare etapă aduce cu sine un fel de îmbunătățire, fiind adoptate diverse modificări la sistemul asigurării obligatorii de sănătate.

Sănătatea publică și îngrijirea sănătății: un manual / O. P. Shchepin, V. A. Medic. - 2011. - 592 p.: ill. - (Învățământul postuniversitar).

Capitolul 8. Dezvoltarea asigurărilor de sănătate în Federația Rusă

Capitolul 8. Dezvoltarea asigurărilor de sănătate în Federația Rusă

8.1. DISPOZIȚII GENERALE

Asigurare de sanatate- una dintre formele asigurărilor sociale, care, la rândul ei, face parte din sistemul de asigurări în ansamblu. Să luăm în considerare acest lucru mai detaliat.

Asigurarea este un sistem de raporturi juridice si economice pentru protejarea intereselor persoanelor fizice si juridice in cazul producerii unor evenimente (evenimente asigurate) pe cheltuiala fondurilor monetare formate din primele de asigurare (contributii de asigurare) platite de acestea, precum si a altor fonduri ale asiguratorilor.

Particularitatea asigurării ca tip de activitate antreprenorială este că are un anumit risc datorat obligației asigurătorului de a compensa prejudiciul convenit în prealabil. Asigurarea se realizează în cazurile în care probabilitatea apariției riscurilor poate fi evaluată și există anumite garanții financiare din partea asigurătorului pentru compensarea prejudiciului.

Asigurările pot fi clasificate după cum urmează:

după obiectul asigurării: asigurare de persoane, bunuri, răspundere civilă;

dupa forma: obligatoriu, voluntar;

după modul de formare și utilizare a rezervelor de asigurare: riscant, cumulativ;

după numărul de asigurați (într-un contract): individual, colectiv.

Funcția principală a asigurării într-o economie de piață este de a compensa pierderile financiare și materiale ale unui cetățean sau persoane juridice rezultate din boală, accidente, dezastre naturale, dezastre provocate de om, neplată de către contrapărți (parteneri), etc.

Într-un sens larg, asigurările sociale sunt înțelese ca un sistem care oferă cetățenilor dreptul de a munci, de a câștiga

și distribuirea echitabilă a produsului social, precum și protecția socială garantată legal, compensarea pierderilor, acordarea de asistență și servicii sociale. Prin urmare, asigurări sociale- acesta este un sistem care protejează cetățenii de factorii de risc social, care includ: boală, accident, invaliditate, șomaj, bătrânețe, pierderea întreținătorului familiei, deces, etc. În plus, asigurările sociale asigură finanțare pentru activități preventive și recreative, oferă garanții sociale în caz de sarcină și naștere, nașterea unui copil.

Asigurarea de sănătate este una dintre formele asigurărilor sociale. Primul act normativ care a marcat începutul asigurării medicale în Rusia este Legea „Cu privire la asigurarea medicală a cetățenilor din RSFSR”, care a fost adoptată în 1991. Mai târziu, în 1993, legiuitorul a făcut o serie de modificări semnificative, iar din acel moment Legea Federației Ruse „Cu privire la asigurarea medicală a cetățenilor din Federația Rusă” a devenit baza legală a asigurării medicale în stat.

Conform legii, asigurare de sanatate- este o formă de protecție socială a intereselor populației în protecția sănătății, al cărei scop este de a garanta cetățenilor, în cazul unui eveniment asigurat, primirea asistenței medicale pe cheltuiala fondurilor acumulate și de a finanța măsuri preventive.

Legea „Cu privire la asigurările de sănătate a cetățenilor din Federația Rusă” stabilește bazele juridice, economice și organizaționale ale asigurării de sănătate în Federația Rusă. Legea are ca scop întărirea interesului și responsabilității autorităților statului, întreprinderilor, instituțiilor, organizațiilor în protejarea sănătății cetățenilor într-o economie de piață și asigură dreptul constituțional al cetățenilor Federației Ruse la îngrijire medicală garantată (gratuită).

În sens larg, asigurările de sănătate reprezintă o nouă formă de relații juridice și economice în sectorul sănătății, care asigură păstrarea și restabilirea sănătății populației într-o economie de piață.

În Federația Rusă, asigurarea de sănătate este oferită în două tipuri: obligatoriuȘi voluntar. Să luăm în considerare baza organizatorică, juridică și financiară a fiecăruia dintre aceste tipuri separat.

8.2. MEDICAL OBLIGATORIU

ASIGURARE

8.2.1. Probleme de stabilire a asigurării obligatorii de sănătate în Rusia

Adoptarea în 1993 a unei noi ediții a Legii Federației Ruse „Cu privire la asigurările de sănătate a cetățenilor din Federația Rusă” nu a putut schimba imediat situația într-unul dintre cele mai dificile domenii ale societății - îngrijirea sănătății.

Introducerea asigurării medicale obligatorii în Rusia a fost realizată într-o situație politică și socio-economică dificilă. Inițial, obiectivele stabilite în lege și mecanismul de implementare a acestora au devenit învechite, neținând pasul cu schimbările în curs de legislație și economie, prin urmare, lucrătorii medicali și populația în primii ani de implementare a legii nu au văzut schimbările așteptate în sistemul de sănătate, îmbunătățirea organizării și calității asistenței medicale. Mai mult, la acea vreme, așteptările sociale au depășit atât de mult rezultatele obținute, încât au ridicat îndoieli cu privire la corectitudinea alegerii făcute - trecerea la principiile asigurării de sănătate.

Unul dintre motivele lipsei rezultatelor așteptate odată cu introducerea legii a fost o reducere bruscă a finanțării bugetare pentru sistemul de sănătate. Un alt motiv este incapacitatea organizațiilor medicale de asigurări de a îndeplini funcțiile care le sunt atribuite prin lege ca sursă suplimentară de finanțare și de protejare a drepturilor pacienților. În primul rând, aceasta s-a datorat unei lipse pronunțate de finanțare (organizațiile de asigurări nu au putut crește resursele financiare prin plasarea de resurse financiare gratuite pe depozite bancare și titluri de valoare), precum și imperfecțiunii legislației actuale, prin urmare, ulterior, legiuitorul a introdus noi subiecte de asigurări în domeniul juridic, - Fondurile federale și teritoriale de asigurări medicale obligatorii,- ca instituții financiare și de credit nonprofit de stat independente care implementează politica de stat în domeniul asigurării obligatorii de sănătate.

În același timp, situația financiară în sistemul MHI nu s-a îmbunătățit datorită menținerii tarifului de asigurare la nivelul inițial scăzut.

contribuții la populația activă. Situația a fost agravată de faptul că suma planificată a finanțării în sistemul de asigurări medicale obligatorii a scăzut din cauza unui deficit pronunțat de plăți de la bugetele locale pentru populația nemuncă, precum și a retragerilor directe ale fondurilor TFOMS de către autoritățile executive în scopuri care nu țin de protecția sănătății cetățenilor. În plus, de la primirea de fonduri suplimentare din fondurile CMI, autoritățile financiare au redus, proporțional cu acestea, ponderea bugetară a cheltuielilor pentru sănătate, anulând astfel creșterea finanțării pentru sistemul de sănătate.

Situația a fost agravată și mai mult de o serie de circumstanțe. Schimbarea accentului pe finanțare de la buget la fondurile de asigurări medicale obligatorii a condus într-un număr de entități constitutive ale Federației Ruse la o schimbare a centrului de control de la autoritățile sanitare la TFOMS, care, la rândul său, a provocat situații de conflict.

O atitudine ambiguă a fost cauzată de norma prevăzută de lege, care permite fondurilor CHI să mărească resursele financiare prin plasarea lor în titluri de valoare și depozite bancare. La acea vreme, această normă legislativă era în sine atât de revoluționară încât, în condițiile celui mai grav deficit financiar, firește, nu putea decât să provoace o reacție negativă din partea comunității medicale.

Implementarea asigurării medicale obligatorii a avut loc în condițiile agravării crizei economice din țară, întârzierilor la plata salariilor și scăderii nivelului de trai al populației. În acest context, formarea de noi structuri organizatorice (fonduri, organizații medicale de asigurări), care au avut alte resurse financiare decât organizațiile de sănătate pentru dezvoltarea lor, a dat naștere unui sentiment de nedreptate socială în rândul lucrătorilor din domeniul sănătății și, ca urmare, a respingerii sistemului CHI în sine.

Sistemul de asigurări medicale obligatorii a fost planificat ca o formă eficientă de protecție socială a cetățenilor în viitoarele reforme ale pieței. MHI trebuia să protejeze cetățenii care au primit îngrijiri medicale în cadrul sistemului de sănătate sovietic de accidentele pieței și să le păstreze garantat medicamentele gratuite. În viitor - să creeze un sistem eficient de gestionare a calității asistenței medicale, să crească responsabilitatea legală a lucrătorilor medicali în exercitarea activităților lor profesionale, să asigure drepturile pacientului de a primi îngrijiri medicale garantate (gratuite).

Îngrijire Qing, libertatea de a alege un medic și instituții medicale. Nu tot ce a fost planificat a avut succes.

O altă problemă semnificativă în implementarea asigurării obligatorii de sănătate s-a dovedit a fi obligațiile excesiv de mari ale statului de a oferi cetățenilor asistență medicală gratuită în sfera de aplicare a Programului de garanții de stat.

Persistența dezechilibrului dintre obligațiile statului în sistemul CHI și sprijinul financiar real al acestora s-a dovedit a fi un obstacol serios în calea dezvoltării CHI. În același timp, există două modalități reale de a rezolva problema: prima este revizuirea obligațiilor statului în direcția reducerii acestora, a doua este redistribuirea fondurilor de consum în favoarea asistenței medicale.

În timpul formării CHI, au existat și alte aspecte negative: creșterea prețurilor la medicamente, produse medicale, alimente medicale, servicii medicale, care, desigur, a pus o povară grea asupra pacienților și a sistemului de sănătate în ansamblu. Procesul de furnizare a serviciilor medicale plătite a devenit imposibil de gestionat, ceea ce a condus la formarea unui sector umbră în domeniul sănătății. Statul a început să aloce din ce în ce mai puține fonduri pentru măsuri generale de sănătate, prevenire, tratament sanatoriu, care au avut în final un impact negativ asupra sănătății națiunii.

Aceste și alte probleme, desigur, nu au contribuit la popularizarea CHI, au încetinit îmbunătățirea și dezvoltarea mecanismelor sale legale, organizaționale și financiare.

În general, în ciuda greșelilor și dificultăților din perioada inițială, introducerea CHI a asigurat nu numai supraviețuirea, ci și dezvoltarea sistemului de sănătate în situația politică și economică extrem de instabilă a anilor 90 ai secolului trecut. Sistemul MHI a asigurat asigurarea unui minim de îngrijiri medicale garantate (gratuit), a făcut posibilă introducerea controlului extradepartamental asupra calității acesteia, începerea restructurarii asistenței medicale în conformitate cu nevoia reală a populației de tipuri de îngrijiri medicale de bază și trecerea la o utilizare mai rațională a resurselor disponibile în domeniul sănătății.

Mecanismele de finanțare create au asigurat o mai mare „transparență” a fluxului de fluxuri financiare în domeniul sănătății. Este important de remarcat faptul că introducerea asigurării obligatorii de sănătate a contribuit la crearea unor mecanisme organizatorice și legale de protejare a drepturilor pacientului în calitate de consumator de servicii medicale.

8.2.2. Organizarea asigurărilor obligatorii de sănătate în stadiul actual de dezvoltare a asistenței medicale

CHI este conceput pentru a oferi tuturor cetățenilor Rusiei șanse egale de a primi îngrijiri medicale și farmaceutice oferite pe cheltuiala fondurilor CHI în suma și în condițiile corespunzătoare programelor CHI, ca parte a Programului de garanții de stat pentru furnizarea de asistență medicală gratuită cetățenilor Federației Ruse.

În sistemul asigurării medicale obligatorii, obiectul asigurării îl reprezintă riscul asigurat asociat costurilor de acordare a îngrijirilor medicale în cazul unui eveniment asigurat. în care riscul de asigurare este un eveniment presupus, posibil și caz de asigurare- un eveniment care a avut deja loc, prevazut de contractul de asigurare (boala, accidentare, sarcina, nastere).

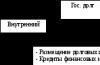

Participanții (subiecții) CHI sunt un cetățean, un asigurător, o organizație de asigurări medicale (HIO), o instituție medicală, fonduri de asigurări medicale obligatorii (FOMS) (Fig. 8.1). Asigurarea obligatorie de sanatate se realizeaza pe baza de contracte incheiate intre subiectii asigurarilor de sanatate.

Orez. 8.1. Subiectele asigurării obligatorii de sănătate

Asigurații cu asigurare obligatorie de sanatate sunt: pentru populatia nemunca - organe executive

autoritățile entităților constitutive ale Federației Ruse și guvernele locale; pentru populația muncitoare - organizații, întreprinzători individuali, notari privați, avocați, persoane fizice care au încheiat contracte de muncă cu angajații, precum și plata remunerațiilor în temeiul contractelor de drept civil, asupra cărora se percep impozite în partea care urmează să fie creditată la casele de asigurări medicale obligatorii.

Fiecare cetățean pentru care a fost încheiat un contract de asigurare medicală obligatorie sau care a încheiat în mod independent un astfel de acord primește o poliță de asigurare medicală care este la fel de valabilă pe întreg teritoriul Federației Ruse.

Cetăţenii Federaţiei Ruse din sistemul CHI au dreptul la:

Alegerea organizației medicale de asigurare, a instituției medicale și a medicului;

Obținerea de îngrijiri medicale garantate (gratuite) în toată Federația Rusă, inclusiv în afara locului de reședință permanentă;

Primirea de servicii medicale corespunzătoare ca volum și calitate termenilor contractului, indiferent de cuantumul primei de asigurare efectiv plătită;

Depunerea unei cereri împotriva unui asigurat, a unei organizații medicale de asigurări, a unei instituții medicale, inclusiv pentru despăgubiri materiale pentru prejudiciul cauzat din vina acestora.

Alături de cetățenii Federației Ruse, aceleași drepturi în sistemul CHI sunt acordate apatrizilor de pe teritoriul Rusiei și cetățenilor străini cu reședința permanentă în Rusia.

Funcțiile asigurătorilor în asigurările obligatorii de sănătate sunt îndeplinite de organizatii medicale de asigurareȘi fondurile teritoriale de asigurare medicală obligatorie.

Asigurarea obligatorie de sănătate a cetățenilor poate fi acoperită de organizațiile medicale de asigurări cu orice formă de proprietate care au un permis de stat (licență) pentru dreptul de a se angaja în asigurări de sănătate. Sarcina principală a organizației medicale de asigurări este punerea în aplicare a asigurării medicale obligatorii prin plata asistenței medicale acordate cetățenilor în conformitate cu programul teritorial de asigurare medicală obligatorie. OAI controlează volumul și calitatea serviciilor medicale, precum și asigură protecția drepturilor asiguraților, până la prezentarea de pretenții legale împotriva unei instituții medicale sau medicale.

salariatului pentru despăgubiri materiale pentru prejudiciul material sau moral cauzat asiguraților din vina acestora.

Resursele financiare ale sistemului de asigurări medicale obligatorii se formează din deducerile asigurătorilor pentru toți cetățenii muncitori și nemuncitori. Valoarea primei de asigurare pentru populația activă este stabilită prin legea federală ca procent din salariile acumulate ale fiecărui angajat ca parte a impozitului social unificat. În anul 2008, cuantumul contribuției la asigurarea medicală obligatorie a populației active a fost de 3,1%. Valoarea primei de asigurare pentru cetățenii care nu lucrează este stabilită anual de autoritățile de stat ale entității constitutive a Federației Ruse la aprobarea programului teritorial de garanții de stat pentru furnizarea de asistență medicală gratuită cetățenilor Federației Ruse pe cheltuiala fondurilor prevăzute în acest scop în bugetul entității constitutive a Federației Ruse. Aceste contribuții sunt acumulate în fondurile CHI federale și teritoriale.

Finanțarea organizațiilor medicale de asigurări se realizează de către TFOMS pe baza standardelor diferențiate pe cap de locuitor și a numărului de cetățeni asigurați. Relațiile financiare dintre organizațiile medicale de asigurări și TFOMS sunt reglementate de acordul privind finanțarea asigurării medicale obligatorii și de regulile teritoriale ale asigurării medicale obligatorii, care sunt aprobate de autoritățile de stat relevante ale entității constitutive a Federației Ruse.

Un rol important în protejarea intereselor cetățenilor atunci când primesc îngrijiri medicale îl au experții din organizațiile medicale de asigurări care controlează volumul, calendarul și calitatea asistenței medicale (servicii medicale) în cazul unui eveniment asigurat.

Fondurile CHI federale și teritoriale sunt instituții financiare și de credit non-profit independente de stat care implementează politica de stat în domeniul CHI. Fondul Federal de Asigurări Medicale Obligatorii este creat de organul legislativ suprem al Rusiei și de Guvernul Federației Ruse. Fondurile teritoriale CHI sunt create de autoritățile legislative și executive relevante ale entităților constitutive ale Federației Ruse. Fondurile CHI sunt persoane juridice și fondurile lor sunt separate de bugetul de stat. Fondurile CHI sunt destinate să acumuleze resurse financiare, să asigure stabilitatea financiară a sistemului CHI de stat și să egaleze resursele financiare pentru implementarea acestuia.

Îngrijirea medicală în sistemul CHI este oferită de organizațiile de asistență medicală de orice formă de proprietate care au primit licența corespunzătoare în modul prescris (pentru mai multe detalii, a se vedea capitolul 9).

În contextul descentralizării managementului instituțiilor medicale de stat și municipale de către autoritățile sanitare de stat, mecanismul de autorizare permite soluționarea problemelor de optimizare a structurii asistenței medicale și de creștere a nivelului de dotare tehnică a instituțiilor medicale, aducerea volumelor și condițiilor de acordare a îngrijirilor medicale populației asigurate în conformitate cu programele de asigurare medicală obligatorie.

În ultimii ani, a devenit o practică de a permite organizațiilor din domeniul sănătății cu forme private de proprietate să participe la implementarea programelor CHI teritoriale pe o bază competitivă. Acest lucru contribuie la crearea unui mediu competitiv și este un factor de îmbunătățire a calității și de reducere a costului acordării de îngrijiri medicale asiguraților.

Instituțiile medicale sunt finanțate de organizațiile medicale de asigurări pe baza facturilor prezentate. Plata facturilor se efectuează conform tarifelor în funcție de volumul asistenței medicale acordate de instituție. Pentru ambulatoriile, o astfel de unitate de îngrijire este o vizită medicală, pentru pacienții internați - un caz finalizat de spitalizare.

O analiză a implementării asigurării medicale obligatorii la subiecții individuale ale Federației Ruse arată că astăzi există patru modele de organizare a asigurării medicale obligatorii în diferite subiecte ale Federației Ruse.

Primul model corespunde în principiu bazei legislative și ține cont cel mai pe deplin de principiile de bază ale implementării politicii de stat în domeniul CHI. Fondurile de la asigurători (întreprinderi și autorități executive) sunt creditate în contul TFOMS. Fondul acumulează resurse financiare și le transferă în baza acordurilor cu HMO pentru a finanța activitățile organizațiilor din domeniul sănătății. HMO-urile încheie contracte direct cu organizațiile medicale și cu asigurătorii.

Al doilea model reprezintă un sistem CHI combinat. Aceasta înseamnă că asigurarea cetățenilor (emiterea polițelor și finanțarea instituțiilor medicale) este realizată nu numai de HMO, ci și de filialele TFOMS.

Al treilea model se caracterizează prin absenţa organizaţiilor medicale de asigurări în sistemul asigurărilor medicale obligatorii. Aceste funcții sunt îndeplinite de TFOMS și de ramurile lor.

Al patrulea model caracterizată prin absenţa în regiunile sistemului CHI ca atare. În aceste entități constitutive ale Federației Ruse, Legea Federației Ruse „Cu privire la asigurarea medicală obligatorie a cetățenilor din Federația Rusă” este implementată numai în ceea ce privește colectarea primelor de asigurare pentru populația activă. Aceste fonduri sunt gestionate de autoritățile sanitare locale, finanțând direct instituțiile medicale.

O analiză a multor ani de experiență în formarea sistemului de asigurări obligatorii de sănătate în Federația Rusă a arătat că primul model de organizare a asigurării medicale obligatorii este cel mai potrivit pentru a asigura utilizarea eficientă a resurselor financiare și furnizarea de îngrijiri medicale de calitate populației.

Astfel, fiind parte integrantă a asigurărilor sociale de stat, CHI are un caracter social pronunțat. Principiile sale principale sunt:

universal și obligatoriu: toți cetățenii Federației Ruse, indiferent de sex, vârstă, stare de sănătate, loc de reședință, nivelul venitului personal, au dreptul la servicii medicale gratuite incluse în programele CHI de bază și teritoriale;

natura de stat a asigurării obligatorii de sănătate: punerea în aplicare a politicii financiare de stat în domeniul protecției sănătății cetățenilor este asigurată de fondurile federale și teritoriale de asigurări obligatorii de sănătate ca organizații financiare și de credit independente nonprofit. Toate fondurile CHI sunt deținute de stat;

solidaritate socială și justiție socială: primele de asigurare și plățile sunt transferate pentru toți cetățenii, dar aceste fonduri sunt cheltuite doar atunci când se solicită asistență medicală (principiul „plătește sănătos pentru bolnav”); cetățenii cu niveluri de venit diferite au aceleași drepturi de a primi îngrijiri medicale gratuite (principiul „bogații plătesc pentru săraci”); în ciuda faptului că costurile acordării de îngrijiri medicale cetățenilor în vârstă sunt mai mari decât cele ale cetățenilor mai tineri, primele de asigurare și plățile sunt transferate în aceeași sumă pentru toți cetățenii, indiferent de vârstă (principiul „tanarul plătește pentru bătrân”).

Principala direcție de îmbunătățire ulterioară a sistemului CHI este crearea condițiilor pentru finanțarea durabilă a organizațiilor medicale pentru a oferi populației asistență medicală garantată (gratuită) în cadrul programelor CHI de bază și teritoriale.

Acest lucru necesită o soluție consecventă a unui număr de sarcini:

Asigurarea unui echilibru între veniturile sistemului de asigurări medicale obligatorii și obligațiile statului de a acorda îngrijiri medicale garantate (gratuite) cetățenilor asigurați;

Dezvoltarea mecanismelor legale de responsabilitate a autorităților executive ale entităților constitutive ale Federației Ruse pentru îndeplinirea obligațiilor asigurătorului populației nemuncă care locuiește pe teritoriul dat;

Dezvoltați noi abordări pentru formarea de programe de bază și teritoriale CHI în cadrul Programului de garanții de stat pentru furnizarea de asistență medicală gratuită cetățenilor Federației Ruse.

Cea mai importantă sarcină rămâne căutarea mecanismelor de creștere a volumului de finanțare a sistemului de asigurări medicale obligatorii.

O sursă suplimentară de finanțare ar putea fi fondurile Fondului de pensii al Federației Ruse pentru a finanța costurile asociate cu furnizarea de asistență medicală direcționată pensionarilor care nu lucrează.

Pe măsură ce reforma CHI se dezvoltă, sarcinile asociate cu extinderea participării populației la sistemul CHI ar trebui abordate. În același timp, o creștere a ponderii participării financiare a populației ar trebui să fie însoțită de o creștere a calității și extinderea listei de servicii medicale. O condiție prealabilă pentru dezvoltarea civilizată a sistemului CHI ar trebui să fie dezvoltarea mecanismelor legale și financiare pentru a elimina plățile informale de la pacienți către lucrătorii medicali.

Una dintre formele de participare a cetățenilor la asigurările de sănătate poate fi prevederea posibilității de refuz voluntar de a participa la sistemul de asigurări medicale obligatorii și soluționarea problemei plății asistenței medicale prin sistemul de asigurări medicale voluntare.

Și în sfârșit, direcția principală a reformei asigurării obligatorii de asistență medicală este crearea în viitor a unui sistem unificat de asigurări medicale și sociale, care ar putea asigura populației setul necesar de garanții sociale, inclusiv acordarea de asistență medicală garantată (gratuită).

O condiție prealabilă pentru aceasta ar trebui să fie tranziția la finanțarea pe un singur canal a sistemului de sănătate.

8.3. ASIGURARE VOLUNTARA DE SANATATE

Spre deosebire de CHI ca parte a sistemului de asigurări sociale, VHI este o parte a asigurărilor personale și un tip de activitate financiară și comercială, care este reglementată de Legea Federației Ruse „Cu privire la organizarea activității de asigurări în Federația Rusă”.

Asigurarea medicală voluntară se realizează pe baza programelor de asigurări medicale voluntare și oferă cetățenilor servicii medicale și alte servicii suplimentare față de cele stabilite prin programele de asigurări medicale obligatorii.

În istoria formării VHI în Rusia modernă, pot fi distinse patru etape principale.

Prima etapă - 1991-1993.

La acea vreme se desfășura o campanie de încheiere a contractelor care prevedeau plata unei prime de asigurare de către asigurat, care includea costul plății garantate pentru tratament, precum și costurile de întreținere a activității de asigurare. Contingentul de asigurat a fost repartizat și la instituțiile medicale alese de asigurat.

A doua etapă - 1993-1994

În această perioadă, contractele VHI stabileau limita răspunderii asigurătorului pentru plata asiguratului pentru servicii medicale în cuantumul sumei asigurate, care depăşea cuantumul primei de asigurare. În acest caz, rambursarea primei de asigurare nu a fost asigurată.

A treia etapă - 1995-1998

Acesta a fost caracterizat de interzicerea efectuării operațiunilor VMI în baza unor contracte care prevăd restituirea către asigurat a părții din primă care nu a fost cheltuită pentru plata tratamentului la sfârșitul perioadei de asigurare. Din acel moment a devenit relevantă problema necesității asigurării medicale ca unul dintre tipurile clasice de asigurări, care permite companiei de asigurări să răspundă în limita sumei asigurate, care este determinată de starea de sănătate a asiguratului și de capacitățile financiare ale asiguratului.

Etapa a patra - 1998 până în prezent

După criza din august 1998, a început o nouă etapă calitativ în dezvoltarea VHI.

Din acel moment, una dintre sarcinile principale ale VHI a fost asigurarea unui nivel ridicat de furnizare a anumitor servicii medicale pe lângă programul MHI. Se implementează pe cheltuiala fondurilor proprii primite direct de la cetățeni sau a fondurilor angajatorului, care își asigură suplimentar angajații.

Valoarea primelor de asigurare pentru VHI este stabilită de organizațiile medicale de asigurări în mod independent și depinde de tipul de riscuri, regulile de asigurare adoptate de un anumit asigurător, costul serviciilor medicale și a altor servicii, numărul de asigurați etc.

Asigurarea voluntară se realizează pe baza unui acord între asigurat (angajator), asigurător și organizația medicală. Regulile de asigurare voluntară, care determină condițiile generale și procedura de implementare a acesteia, sunt stabilite de către asigurător în mod independent, dar în conformitate cu Legea Federației Ruse „Cu privire la organizarea activității de asigurare în Federația Rusă”.

Dezvoltarea asigurărilor de sănătate presupune cooperarea între sistemul de sănătate de stat și sistemul VMI. Condițiile determinante pentru o astfel de interacțiune sunt, în primul rând, extinderea pieței serviciilor medicale plătite și, în legătură cu aceasta, activarea activităților companiilor care lucrează în cadrul programelor VMI, precum și dorința companiilor de asigurări de a participa la finanțarea programelor medicale și sociale țintite regionale. În acest caz, interesele tuturor participanților la asigurările de sănătate sunt realizate. Pentru organizațiile din domeniul sănătății, aceasta înseamnă obținerea de finanțare suplimentară pentru programe medicale și sociale țintite, posibilitatea îmbunătățirii calității asistenței medicale și dezvoltarea serviciilor. Pentru fondurile teritoriale CHI - posibilitatea implementării în comun a programelor CHI și VHI și prin aceasta eliminarea practicii „plății duble” pentru același serviciu medical în instituțiile de sănătate. Pentru companiile de asigurări, aceasta este o oportunitate de creștere a numărului de asigurați și asigurați. Pentru întreprinderi - obținerea de servicii medicale suplimentare, de înaltă calitate, furnizate angajaților în baza contractelor colective de muncă.

În Rusia, formarea unui sistem de asistență a populației în caz de boală este asociată, în primul rând, cu dezvoltarea la sfârșitul secolului al XIX-lea. medicament zemstvo, subvenționat pe cheltuiala trezoreriei, credite de la autoritățile provinciale și raionale. Asigurarea medicală nu a fost utilizată pe scară largă în Rusia pre-revoluționară din cauza naturii sale agrare și a unei perioade foarte scurte de dezvoltare capitalistă post-reformă.

Apariția elementelor de asigurări sociale și medicină de asigurări în Rusia a început în secolul al XVIII-lea - începutul secolului al XIX-lea, când primele fonduri de ajutor reciproc au apărut la primele întreprinderi capitaliste care au apărut. Lucrătorii înșiși au început să creeze pe cheltuiala lor (fără participarea angajatorilor) societăți de ajutor reciproc - precursorii caselor de boală. Primul parteneriat de asigurări din Rusia, care s-a ocupat de asigurări de accidente și de viață, a apărut în 1827 la Sankt Petersburg.

Dezvoltarea și formarea sistemului de asigurări medicale obligatorii în Rusia a avut loc în mai multe etape.

Etapa 1.

Din martie 1861 până în iunie 1903 În 1861, a fost adoptat primul act legislativ care introduce elemente de asigurare obligatorie în Rusia. În conformitate cu această lege, s-au constituit parteneriate la uzinele miniere deținute de stat, iar casele auxiliare de casă la parteneriate, ale căror sarcini au inclus: eliberarea de indemnizații de invaliditate temporară, precum și de pensii participanților la parteneriat și familiilor acestora, acceptarea depozitelor și acordarea de împrumuturi.

Lucrătorii au devenit participanți la casieria auxiliară a uzinelor miniere, care plăteau contribuții fixe la casierie (în limita a 2-3% din salarii). În 1866, a fost votată o lege care prevedea înființarea de spitale în fabrici și fabrici. Potrivit acestei Legi, angajatorii, proprietarii de fabrici și fabrici erau obligați să aibă spitale, numărul de paturi în care se calcula în funcție de numărul de muncitori din întreprindere: 1 pat la 100 de salariați.

Deschis în anii 70-80 ai secolului XIX. în fabricile mari, spitalele erau mici și nu puteau asigura tuturor celor care aveau nevoie de îngrijiri medicale. În general, îngrijirea medicală pentru muncitorii din fabrică a fost extrem de nesatisfăcătoare.

Birourile de asigurări din fabrică au început să fie create la începutul secolului al XX-lea. în principal la marile întreprinderi din Moscova şi Sankt Petersburg. Principiile organizării și funcționării lor erau asemănătoare cu cele din Europa de Vest.

Etapa 2 . Din iunie 1903 până în iunie 1912 O importanță deosebită în dezvoltarea asigurării obligatorii de sănătate în Rusia a fost Legea „Cu privire la remunerarea cetățenilor care au suferit în urma unui accident, a muncitorilor și angajaților, precum și a membrilor familiilor acestora la întreprinderile din fabrică, minerit și industria minieră”, adoptată în 1903. Potrivit acestei Legi, angajatorul răspundea pentru prejudiciile cauzate sănătăţii în caz de accidente de muncă, s-a avut în vedere obligaţia întreprinzătorului şi a trezoreriei de a plăti remuneraţii victimelor sau membrilor familiilor acestora sub formă de indemnizaţii şi pensii.

Etapa 3. Din iunie 1912 până în iulie 1917. În 1912, Duma a III-a de Stat a făcut mult pentru reînnoirea socială a țării, inclusiv la 23 iunie 1912 a fost adoptată Legea privind asigurarea lucrătorilor în caz de boală și accidente - o lege privind introducerea asigurării medicale obligatorii pentru cetățenii care lucrează.

În decembrie 1912 a fost înființat Consiliul de Asigurări. În ianuarie 1913, au fost deschise prezențe pentru afaceri de asigurări la Moscova și Sankt Petersburg. Din iunie-iulie 1913, în multe teritorii ale Imperiului Rus au fost create fonduri de boală. În ianuarie 1914, au început să apară parteneriate de asigurări pentru a asigura muncitori în caz de accidente. Conform legii din 1912, asistența medicală pe cheltuiala antreprenorului a fost oferită participantului la fondul de boală în patru tipuri:

- asistenta initiala in caz de imbolnaviri si accidente bruste;

- tratament ambulatoriu;

- obstetrică;

- spital (pat) tratament cu întregul conținut al pacientului.

Până în 1916, în Rusia existau deja 2.403 case de boală, cu 1.961.000 de membri. Astfel de case de casă existau înainte de revoluție, iar după adoptarea interzicerii introducerii monopolului de stat în asigurări, ele și-au pierdut nu numai relevanța, ci și legitimitatea.

Etapa 4. Din iulie 1917 până în octombrie 1917. După Revoluția din februarie 1917, a venit la putere Guvernul provizoriu care, de la primii pași ai activității sale, a început reforme în domeniul asigurării obligatorii de sănătate (Roman din 25.07.1917), cuprinzând următoarele prevederi conceptuale principale:

- extinderea cercului de asigurați, dar nu pentru toate categoriile de lucrători (din moment ce era imposibil din punct de vedere tehnic să se facă totul deodată, s-au evidențiat categoriile de asigurați);

- acordarea dreptului la fonduri de sănătate pentru a se uni, dacă este cazul, în fonduri generale fără acordul antreprenorilor și al prezenței asigurărilor (fonduri de sănătate județene, la nivel local);

- cerințe crescute pentru fondurile independente de asigurări de sănătate în ceea ce privește numărul de participanți: trebuiau să aibă cel puțin 500 de persoane;

- autogestionarea deplină a caselor de boală de către angajați, fără participarea antreprenorilor.

Guvernul provizoriu a adoptat patru acte legislative privind asigurările sociale, care au revizuit și corectat serios multe dintre deficiențele Legii adoptate de Duma a treia de stat în 1912.

Etapa 5 Din octombrie 1917 până în noiembrie 1921, guvernul sovietic și-a început activitățile privind reforma asigurărilor sociale cu Declarația Comisarului Poporului pentru Muncă din 30 octombrie (12 noiembrie) 1917 privind introducerea „asigurărilor sociale complete” în Rusia.

Principalele prevederi ale Declarației au fost următoarele:

- extinderea asigurărilor pentru toți angajații fără excepție, precum și pentru cei săraci din mediul urban și rural;

- extinderea asigurării pentru toate tipurile de invaliditate (în caz de boală, accidentare, invaliditate, bătrânețe, maternitate, văduvie, orfanitate, șomaj).

Reformele efectuate de guvernul sovietic au contribuit la implementarea asigurărilor sociale complete pe baza centralizării complete.

Continuarea logică a politicii inițiate de comasare a Comisariatului Popular de Sănătate și medicină de asigurări a fost adoptarea Decretului din 31 octombrie 1918, prin care s-a aprobat „Regulamentul privind securitatea socială a muncitorilor”. În noul Regulament, termenul „asigurare” a fost înlocuit cu termenul „securitate”. Acest lucru era în concordanță cu conceptul guvernului sovietic conform căruia, la un an după Revoluția din octombrie, capitalismul fusese deja eliminat și Rusia devenise „socialistă” și, prin urmare, instituția capitalistă de asigurări sociale trebuia să cedeze loc instituției socialiste de securitate socială. Conținutul Decretului din 31 octombrie 1918 corespundea pe deplin cu acesta.

19 februarie 1919 V.I. Lenin a semnat Decretul „Cu privire la transferul întregii părți medicale a fondurilor fostului spital către Comisariatul Poporului de Sănătate”, în urma căruia întreaga activitate medicală a fost transferată la Comisariatul Poporului de Sănătate și la departamentele sale locale. Astfel, prin acest Decret, medicamentul în numerar a fost desființat. Rezultatele unei astfel de reforme la început în lupta împotriva bolilor infecțioase au fost destul de convingătoare. Incidenta bolilor sociale (tuberculoza, sifilis etc.), mortalitatea infantila etc., au scazut semnificativ.

Etapa 6 Din noiembrie 1921 până în 1929. Din 1921, Noua Politică Economică (NEP) a fost proclamată în țară, iar Guvernul s-a îndreptat din nou către elementele medicinei de asigurări, după cum reiese din deciziile Consiliului Comisarilor Poporului și ale Comitetului Executiv Central All-Rus pentru perioada 1921-1929.

La 15 noiembrie 1921 a fost emis Decretul „Cu privire la asigurările sociale ale persoanelor încadrate în muncă salariată”, potrivit căruia au fost reintroduse asigurările sociale, acoperind toate cazurile de invaliditate temporară și permanentă. Pentru organizarea asigurărilor sociale în caz de boală s-au stabilit prime de asigurare ale căror tarife erau stabilite de Consiliul Comisarilor Poporului și diferențiate în funcție de numărul de persoane angajate la întreprindere și de condițiile de muncă.

Pentru prima dată, acest Decret a stabilit procedura de încasare a contribuțiilor, în timp ce comisiile pentru protecția muncii și asigurările sociale au devenit principalii colectori. Potrivit Decretului Consiliului Comisarilor Poporului nr. 19, articolul 124 din 23 martie 1926, din toate fondurile de asigurări sociale s-au constituit următoarele fonduri de funcționare:

1) Fonduri aflate direct la dispoziția organismelor de asigurări sociale.

2) Fonduri pentru asistenta medicala asiguratilor (FMPZ), care sunt la dispozitia autoritatilor sanitare.

Etapa 7. Din 1929 până în iunie 1991 Această etapă poate fi caracterizată ca o perioadă de îngrijire a sănătăţii publice, în care, datorită situaţiei politice şi economice obiective, s-a format principiul rezidual al finanţării sistemului de sănătate.

În epoca sovietică, nu era nevoie de asigurări de sănătate, deoarece exista asistență medicală universală gratuită, iar sectorul sănătății era susținut în întregime de bugetul de stat, departamentele de stat, ministerele și fondurile sociale ale întreprinderilor înseși.

Etapa 8. Din iunie 1991 până în prezent. Și numai odată cu adoptarea Legii RSFSR „Cu privire la asigurările de sănătate a cetățenilor din RSFSR” la 28 iunie 1991, se poate începe să se vorbească despre o nouă etapă în dezvoltarea și promovarea în continuare a ideii semnificative din punct de vedere social a asigurării medicale obligatorii în țara noastră.

În perioada reformelor economice și sociale, a unei scăderi puternice a nivelului de trai și a unei lipse acută de fonduri bugetare și departamentale pentru întreținerea instituțiilor medicale, în 1991 a fost adoptată o lege privind introducerea asigurării medicale pentru cetățenii din Rusia în două forme: obligatorie și voluntară. Mai mult, toate prevederile acestei legi referitoare la asigurarea obligatorie de sănătate au fost puse în vigoare abia din 1993. Până atunci a fost necesară pregătirea unui cadru organizatoric și de reglementare pentru gestionarea și finanțarea noului sistem de asigurări de stat.

În prezent, s-a dezvoltat un sistem multidisciplinar de finanțare a sănătății. Cu toate acestea, marea majoritate a fondurilor pentru medicină sunt asigurate din alocații bugetare pentru asigurările obligatorii de sănătate.

Lista literaturii folosite

1. Legea „Cu privire la asigurările de sănătate a cetățenilor din Federația Rusă”.

2. Borodin A.F. Despre asigurări de sănătate//Finanţe.-1996.- Nr.12.

3. Grishin V. Fond federal de asigurări medicale obligatorii//Zdravookhraniye RF.-2000.- №4.

4. Starodubtsev V.I. Savelyeva E.N. Particularitățile asigurării de sănătate în Rusia modernă//Revista Medicală Rusă.-1996.-Nr. 1.

5. Fond federal de asigurări medicale obligatorii//Revista analitică.-2001

6. G.V. Suleimanova. Asigurări sociale și asigurări sociale - M.1998

7. Revista „Expert”. - 2001.- Nr.9 și revista „Afaceri de asigurări”. -2001.- Nr. 4.

În Rusia, formarea unui sistem de asistență a populației în caz de boală este asociată, în primul rând, cu dezvoltarea la sfârșitul secolului al XIX-lea. medicament zemstvo, subvenționat pe cheltuiala trezoreriei, credite de la autoritățile provinciale și raionale. Apariția elementelor de asigurări sociale și medicină de asigurări în Rusia a început în secolul al XVIII-lea - începutul secolului al XIX-lea, când primele fonduri de ajutor reciproc au apărut la primele întreprinderi capitaliste care au apărut. Lucrătorii înșiși au început să creeze pe cheltuiala lor (fără participarea angajatorilor) societăți de ajutor reciproc - precursorii caselor de boală. Primul parteneriat de asigurări din Rusia, care s-a ocupat de asigurări de accidente și de viață, a apărut în 1827 la Sankt Petersburg.

Dezvoltarea și formarea sistemului de asigurări medicale obligatorii în Rusia a avut loc în mai multe etape.

Etapa 1. Din martie 1861 până în iunie 1903 În 1861, a fost adoptat primul act legislativ care introduce elemente de asigurare obligatorie în Rusia. În conformitate cu această lege, s-au constituit parteneriate la uzinele miniere deținute de stat, iar casele auxiliare de casă la parteneriate, ale căror sarcini au inclus: eliberarea de indemnizații de invaliditate temporară, precum și de pensii participanților la parteneriat și familiilor acestora, acceptarea depozitelor și acordarea de împrumuturi.

Lucrătorii au devenit participanți la casieria auxiliară a uzinelor miniere, care plăteau contribuții fixe la casierie (în limita a 2-3% din salarii). În 1866, a fost votată o lege care prevedea înființarea de spitale în fabrici și fabrici. Potrivit acestei Legi, angajatorii, proprietarii de fabrici și fabrici erau obligați să aibă spitale, numărul de paturi în care se calcula în funcție de numărul de muncitori din întreprindere: 1 pat la 100 de salariați.

Deschis în anii 70-80 ai secolului XIX. în fabricile mari, spitalele erau mici și nu puteau asigura tuturor celor care aveau nevoie de îngrijiri medicale. În general, îngrijirea medicală pentru muncitorii din fabrică a fost extrem de nesatisfăcătoare.

Birourile de asigurări din fabrică au început să fie create la începutul secolului al XX-lea. în principal la marile întreprinderi din Moscova şi Sankt Petersburg. Principiile organizării și funcționării lor erau asemănătoare cu cele din Europa de Vest.

Etapa 2 . Din iunie 1903 până în iunie 1912 O importanță deosebită în dezvoltarea asigurării obligatorii de sănătate în Rusia a fost Legea „Cu privire la remunerarea cetățenilor care au suferit în urma unui accident, a muncitorilor și angajaților, precum și a membrilor familiilor acestora la întreprinderile din fabrică, minerit și industria minieră”, adoptată în 1903. Potrivit acestei Legi, angajatorul răspundea pentru prejudiciile cauzate sănătăţii în caz de accidente de muncă, s-a avut în vedere obligaţia întreprinzătorului şi a trezoreriei de a plăti remuneraţii victimelor sau membrilor familiilor acestora sub formă de indemnizaţii şi pensii.

Etapa 3. Din iunie 1912 până în iulie 1917. În 1912, Duma a III-a de Stat a făcut mult pentru reînnoirea socială a țării, inclusiv la 23 iunie 1912 a fost adoptată Legea privind asigurarea lucrătorilor în caz de boală și accidente - o lege privind introducerea asigurării medicale obligatorii pentru cetățenii care lucrează.

În decembrie 1912 a fost înființat Consiliul de Asigurări. În ianuarie 1913, au fost deschise prezențe pentru afaceri de asigurări la Moscova și Sankt Petersburg. Din iunie-iulie 1913, în multe teritorii ale Imperiului Rus au fost create fonduri de boală. În ianuarie 1914, au început să apară parteneriate de asigurări pentru a asigura muncitori în caz de accidente. Conform legii din 1912, asistența medicală pe cheltuiala antreprenorului a fost oferită participantului la fondul de boală în patru tipuri:

asistenta initiala in caz de imbolnaviri si accidente bruste;

tratament ambulatoriu;

obstetrică;

spital (pat) tratament cu întregul conținut al pacientului.

Până în 1916, în Rusia existau deja 2.403 case de boală, cu 1.961.000 de membri. Astfel de case de casă existau înainte de revoluție, iar după adoptarea interzicerii introducerii monopolului de stat în asigurări, ele și-au pierdut nu numai relevanța, ci și legitimitatea.

Etapa 4. Din iulie 1917 până în octombrie 1917. După Revoluția din februarie 1917, a venit la putere Guvernul provizoriu care, de la primii pași ai activității sale, a început reforme în domeniul asigurării obligatorii de sănătate (Roman din 25.07.1917), cuprinzând următoarele prevederi conceptuale principale:

extinderea cercului de asigurați, dar nu pentru toate categoriile de lucrători (din moment ce era imposibil din punct de vedere tehnic să se facă totul deodată, s-au evidențiat categoriile de asigurați);

acordarea dreptului la fonduri de sănătate pentru a se uni, dacă este cazul, în fonduri generale fără acordul antreprenorilor și al prezenței asigurărilor (fonduri de sănătate județene, la nivel local);

cerințe crescute pentru fondurile independente de asigurări de sănătate în ceea ce privește numărul de participanți: trebuiau să aibă cel puțin 500 de persoane;

autogestionarea deplină a caselor de boală de către angajați, fără participarea antreprenorilor.

Guvernul provizoriu a adoptat patru acte legislative privind asigurările sociale, care au revizuit și corectat serios multe dintre deficiențele Legii adoptate de Duma a treia de stat în 1912.

Etapa 5 Din octombrie 1917 până în noiembrie 1921, guvernul sovietic și-a început activitățile privind reforma asigurărilor sociale cu Declarația Comisarului Poporului pentru Muncă din 30 octombrie (12 noiembrie) 1917 privind introducerea „asigurărilor sociale complete” în Rusia.

Principalele prevederi ale Declarației au fost următoarele:

extinderea asigurărilor pentru toți angajații fără excepție, precum și pentru cei săraci din mediul urban și rural;

extinderea asigurării pentru toate tipurile de invaliditate (în caz de boală, accidentare, invaliditate, bătrânețe, maternitate, văduvie, orfanitate, șomaj).

Reformele efectuate de guvernul sovietic au contribuit la implementarea asigurărilor sociale complete pe baza centralizării complete.

Continuarea logică a politicii inițiate de comasare a Comisariatului Popular de Sănătate și medicină de asigurări a fost adoptarea Decretului din 31 octombrie 1918, prin care s-a aprobat „Regulamentul privind securitatea socială a muncitorilor”. În noul Regulament, termenul „asigurare” a fost înlocuit cu termenul „securitate”. Acest lucru era în concordanță cu conceptul guvernului sovietic conform căruia, la un an după Revoluția din octombrie, capitalismul fusese deja eliminat și Rusia devenise „socialistă” și, prin urmare, instituția capitalistă de asigurări sociale trebuia să cedeze loc instituției socialiste de securitate socială. Conținutul Decretului din 31 octombrie 1918 corespundea pe deplin cu acesta.

19 februarie 1919 V.I. Lenin a semnat Decretul „Cu privire la transferul întregii părți medicale a fondurilor fostului spital către Comisariatul Poporului de Sănătate”, în urma căruia întreaga activitate medicală a fost transferată la Comisariatul Poporului de Sănătate și la departamentele sale locale. Astfel, prin acest Decret, medicamentul în numerar a fost desființat. Rezultatele unei astfel de reforme la început în lupta împotriva bolilor infecțioase au fost destul de convingătoare. Incidenta bolilor sociale (tuberculoza, sifilis etc.), mortalitatea infantila etc., au scazut semnificativ.

Etapa 6 Din noiembrie 1921 până în 1929. Din 1921, în țară a fost proclamată o nouă politică economică (NEP), iar Guvernul s-a îndreptat din nou către elementele medicinei de asigurări, după cum reiese din hotărârile Consiliului Comisarilor Poporului și ale Comitetului Executiv Central All-Rus pentru perioada 1921-1929.

La 15 noiembrie 1921 a fost emis Decretul „Cu privire la asigurările sociale ale persoanelor încadrate în muncă salariată”, potrivit căruia au fost reintroduse asigurările sociale, acoperind toate cazurile de invaliditate temporară și permanentă. Pentru organizarea asigurărilor sociale în caz de boală s-au stabilit prime de asigurare ale căror tarife erau stabilite de Consiliul Comisarilor Poporului și diferențiate în funcție de numărul de persoane angajate la întreprindere și de condițiile de muncă.

Pentru prima dată, acest Decret a stabilit procedura de încasare a contribuțiilor, în timp ce comisiile pentru protecția muncii și asigurările sociale au devenit principalii colectori. Potrivit Decretului Consiliului Comisarilor Poporului nr. 19, articolul 124 din 23 martie 1926, din toate fondurile de asigurări sociale s-au constituit următoarele fonduri de funcționare:

1) Fonduri aflate direct la dispoziția organismelor de asigurări sociale.

2) Fonduri pentru asistenta medicala asiguratilor (FMPZ), care sunt la dispozitia autoritatilor sanitare.

Etapa 7. Din 1929 până în iunie 1991 Această etapă poate fi caracterizată ca o perioadă de îngrijire a sănătăţii publice, în care, datorită situaţiei politice şi economice obiective, s-a format principiul rezidual al finanţării sistemului de sănătate.

În epoca sovietică, nu era nevoie de asigurări de sănătate, deoarece exista asistență medicală universală gratuită, iar sectorul sănătății era susținut în întregime de bugetul de stat, departamentele de stat, ministerele și fondurile sociale ale întreprinderilor înseși.

Etapa 8. Din iunie 1991 până în prezent. Și numai odată cu adoptarea Legii RSFSR „Cu privire la asigurările de sănătate a cetățenilor din RSFSR” la 28 iunie 1991, se poate începe să se vorbească despre o nouă etapă în dezvoltarea și promovarea în continuare a ideii semnificative din punct de vedere social a asigurării medicale obligatorii în țara noastră.

În perioada reformelor economice și sociale, a unei scăderi puternice a nivelului de trai și a unei lipse acută de fonduri bugetare și departamentale pentru întreținerea instituțiilor medicale, în 1991 a fost adoptată o lege privind introducerea asigurării medicale pentru cetățenii din Rusia în două forme: obligatorie și voluntară. Mai mult, toate prevederile acestei legi referitoare la asigurarea obligatorie de sănătate au fost puse în vigoare abia din 1993. Până atunci a fost necesară pregătirea unui cadru organizatoric și de reglementare pentru gestionarea și finanțarea noului sistem de asigurări de stat.

De asemenea, veți fi interesat de:

Sberbank oferă clienților săi un serviciu de plată automată foarte convenabil care vă permite să...

Chiar și într-o situație economică dificilă din 2019, există o oportunitate de a investi bani într-un mod care...

Dintre bancnotele emise vreodată de Banca Rusiei, cea mai solicitată de drept...

întreabă Lyubov. Trebuie să împrumut bani, de preferință cu un card de credit. Dar cum...

Dependenţa impozitelor de sistemele bugetare. Formarea bazei de venituri a statului...