Sveikatos draudimas yra viena iš svarbiausių gyventojų socialinės apsaugos formų, kurios uždavinys – finansiškai aprūpinti kokybišką medicininę pagalbą jos reikiantiems piliečiams. Norint geriau suprasti esamos situacijos ypatumus šioje srityje, būtina išanalizuoti šio reiškinio raidos istoriją. Kokie pagrindiniai sveikatos draudimo formavimosi ir formavimosi etapai Rusijos imperijoje, Sovietų Rusijoje, Sovietų Sąjungoje? Kokie veiksniai turėjo didžiausią įtaką medicinos sistemos raidai Rusijoje? Kokie svarbiausi įvykiai ir įstatymai paveikė sveikatos draudimo sistemą Rusijoje? Į šiuos klausimus atsakysime šiame straipsnyje.

Medicinos draudimo plėtra Rusijoje iki 1991 m

Pirmą kartą teisės aktai, susiję su sveikatos draudimo elementų įvedimu, paminėti XIX a. viduryje. 1861 m. buvo priimtas įstatymas, pagal kurį kalnakasybos įmonėse buvo kuriamos vadinamosios pagalbinės kasos, kurių biudžetas buvo pagrįstas darbininkų įnašais. Atsiradus tam tikroms aplinkybėms, tarp kurių buvo ir ligos, savotiško fondo dalyvis gaudavo fiksuotą pašalpą, turėjusią palengvinti neįgalumo laikotarpį. Vėliau savitarpio pagalbos fondai buvo pradėti kurti visur daugumoje didelių pramonės šakų ir gamyklų, dažnai net ir be darbdavių tarpininkavimo, tačiau apskritai medicininės priežiūros prieinamumas šiuo laikotarpiu buvo nepatenkinamas.

Naujas šios srities vystymosi etapas prasidėjo 1912 m., kai valstybėje buvo sukurta speciali Draudimo reikalų taryba. Jo aktyvios veiklos dėka visoje Rusijoje pradėjo kurtis draudimo bendrijos, kurios apmokėjo darbuotojo gydymą ypač sunkių ligų ir nelaimingų atsitikimų atveju. Šios organizacijos veikė iki revoliucijos, tačiau įteisinus valstybės monopolį visuose sektoriuose, taip pat ir sveikatos apsaugos srityje, prarado savo legitimumą.

Atėjus į valdžią, sovietų valdžia draudimo instituciją pavertė socialinės apsaugos institucija. Jis taikomas visiems piliečiams ir visiems laikinos negalios atvejams. Finansavimui buvo sukurti specialūs fondai, kuriems lėšos buvo sumokėtos iš įmonių privalomų įmokų ir subsidijų iš valstybės biudžeto. Sveikatos apsaugos sistema buvo visiškai nemokama, todėl nereikėjo jokių papildomų draudimo mechanizmų.

Žlugus Sovietų Sąjungai sveikatos draudimo sistema vėl buvo atkurta. 1991 m. Vyriausybė priėmė įstatymą Nr. 1499-1 „Dėl Rusijos Federacijos piliečių sveikatos draudimo“, tačiau jis pradėjo veikti tik 1993 m., nes tuo metu beveik nebuvo atitinkamos struktūrinės ir organizacinės bazės atnaujintai draudimo sistemai įdiegti. Taip pat paskelbta apie federalinių ir teritorinių CHI fondų steigimą, kurie turėjo perimti dalį funkcijų, susijusių su gydymo įstaigų darbo kontrole.

Dėl sudėtingos ekonominės ir politinės situacijos sveikatos draudimo įgyvendinimas vyko netolygiai ir su daugybe sunkumų. Nebuvo aiškaus įgaliojimų pasidalijimo tarp sveikatos apsaugos sistemą valdančių įstaigų ir VSD fondų, dėl to kilo daug nesutarimų tarp minėtų organizacijų, o jų vykdoma veikla dažnai dubliavo viena kitą.

Prievolės finansuoti privalomojo sveikatos draudimo programas buvo priskirtos įmonėms ir darbdaviams, kurie savo darbuotojų sveikatos draudimui turėjo išskaičiuoti 3,6 proc. viso darbo užmokesčio fondo. Iš nedirbančių gyventojų išskaičiavimus atliko vietos vykdomosios valdžios institucijos.

Dabartinė CHI padėtis

Laikui bėgant, kuriant ir plėtojant, CHI sistema buvo įdiegta visuose Rusijos Federacijos regionuose. Be to, sukaupus patirtį, pagaliau susiformavo ir šios srities įstatyminė bazė, pagal kurią privalomojo sveikatos draudimo subjektai šalyje yra: piliečiai, draudikai, draudimo organizacijos ir gydymo įstaigos. Daugiau nei 131 milijonui piliečių (90 % visų gyventojų) ir 10 000 gydymo įstaigų yra taikomos CHI sutartys. Galima teigti, kad draudimo sistemos, kurios pagrindai buvo sukurti dar 90-aisiais, formavimas įžengė į galutinį etapą, tačiau toli gražu ne visos tuomet iškeltos užduotys buvo įvykdytos. Viena iš pagrindinių esamo mechanizmo problemų buvo ekonominis privalomojo sveikatos draudimo disbalansas vis mažėjančio valstybės finansavimo fone. Išryškėjo ir kitos problemos, susijusios su draudimo įstaigos valstybės kontrolės neefektyvumu.

2011 m. įsigaliojo nauja įstatymo „Dėl privalomojo sveikatos draudimo Rusijos Federacijoje“ redakcija, kuri reiškia laipsniškus struktūrinius pokyčius ir visų privalomojo sveikatos draudimo subjektų ekonominio suinteresuotumo didėjimą, o tai galiausiai turėtų turėti įtakos teikiamos medicininės priežiūros kokybei.

Savanoriško draudimo plėtra

Skirtingai nuo SSD, kuri iš esmės yra viena iš valstybinės programos, skirtos piliečių socialinei apsaugai, komponentų, savanoriškasis sveikatos draudimas (SSD) gali būti priskirtas grynai komercinei veiklai. VHI buvo išduotas asmeniniu piliečio nuožiūra ir buvo paklausus 90-aisiais, nes suteikė daug patikimesnes garantijas dėl aukštos kokybės priežiūros teikimo ligos atveju.

Laikotarpiu nuo 1991 iki 1998 m. VHI praktiškai nebuvo reglamentuojamas įstatymais ir buvo pateikiamas kaip įprastinė apdraustojo ir draudiko sutarties sudarymo forma. Pagal šią sutartį draudimo bendrovei buvo sumokėta fiksuota įmoka, o ji savo ruožtu nustatė atsakomybės limitą, kurio ribose buvo apmokamos medicinos paslaugos iš anksto nustatytoje gydymo įstaigoje. Įvertinimas: 5/5 (3 balsai)

Rusijoje sveikatos draudimas siekia Rusijos imperijos laikus ir siejamas su XIX amžiaus pabaigos raida. zemstvo medicina, subsidijuojama iždo lėšomis, asignavimai iš provincijos ir rajono valdžios. Medicinos draudimas ikirevoliucinėje Rusijoje nebuvo plačiai taikomas dėl jos agrarinio pobūdžio ir labai trumpo kapitalistinės raidos po reformos laikotarpio, taip pat dėl to, kad tuo metu trūko šios pramonės plėtros patirties.

Socialinio draudimo ir draudimo medicinos elementų atsiradimas Rusijoje prasidėjo XVIII – XIX amžiaus pradžioje. Pirmoji draudimo partnerystė Rusijoje, užsiimanti nelaimingų atsitikimų ir gyvybės draudimu, atsirado 1827 metais Sankt Peterburge. G.V. Suleimanovas. Socialinė apsauga ir socialinis draudimas // M. 1998

Privalomojo sveikatos draudimo sistemos kūrimas ir formavimas Rusijoje vyko keliais etapais. Starodubtsevas V.I. Saveljeva E.N. Medicinos draudimo ypatybės šiuolaikinėje Rusijoje // Rusijos medicinos žurnalas. - 1996. - Nr.1.

1 etapas. Nuo 1861 m. kovo iki 1903 m. birželio mėn. 1861 m. buvo priimtas pirmasis teisės aktas, įvedantis privalomojo draudimo elementus Rusijoje. Pagal šį įstatymą valstybinėse kalnakasybos gamyklose buvo steigiamos bendrijos, o bendrijose – pagalbinės kasos, kurių uždaviniai buvo: laikinojo neįgalumo pašalpų, taip pat pensijų bendrijos dalyviams ir jų šeimoms išdavimas, indėlių priėmimas ir paskolų išdavimas.

Darbininkai tapo pagalbinės kasos dalyviais kalnakasybos gamyklose, kurie į kasą mokėjo fiksuotas įmokas (2-3% darbo užmokesčio). 1866 metais buvo priimtas įstatymas, pagal kurį darbdaviai, gamyklų ir gamyklų savininkai privalėjo turėti ligonines, kuriose lovų skaičius buvo skaičiuojamas pagal darbuotojų skaičių įmonėje: 1 lova 100 darbuotojų. Atidarytas XIX amžiaus 70-80-aisiais. didelėse gamyklose ligoninės buvo mažos ir negalėjo aprūpinti visų, kuriems reikia medicininės pagalbos. Apskritai gamyklos darbuotojų medicininė priežiūra buvo labai nepatenkinama.

XX amžiaus pradžioje pradėti kurti gamyklų draudimo biurai. daugiausia didelėse įmonėse Maskvoje ir Sankt Peterburge. Jų organizavimo ir veikimo principai buvo panašūs į Vakarų Europos.

- 2 etapas. Nuo 1903 m. birželio iki 1912 m. birželio mėn. Ypatingą reikšmę plėtojant privalomąjį sveikatos draudimą Rusijoje turėjo 1903 m. priimtas įstatymas „Dėl atlyginimų piliečiams, nukentėjusiems dėl nelaimingų atsitikimų, darbuotojams ir darbuotojams, taip pat jų šeimų nariams gamyklos, kasybos ir kasybos pramonės įmonėse“. Pagal šį įstatymą darbdavys buvo atsakingas už žalą, padarytą sveikatai nelaimingų atsitikimų darbe atveju, buvo numatyta verslininko ir iždo pareiga nukentėjusiems ar jų šeimos nariams išmokėti atlyginimą pašalpų ir pensijų forma.

- 3 etapas. 1912 m. birželio – 1917 liepos mėn. III Valstybės Dūma 1912 m. daug nuveikė socialiniam šalies atsinaujinimui, tame tarpe 1912 m. birželio 23 d.

1912 m. gruodžio mėn. buvo įkurta Draudimo taryba. 1913 m. sausį Maskvoje ir Sankt Peterburge buvo atidarytos Draudimo reikalų atstovybės. Nuo 1913 m. birželio – liepos mėnesio ligonių kasos buvo kuriamos daugelyje Rusijos imperijos teritorijų. 1914 m. sausio mėn. pradėjo atsirasti draudimo bendrijos, aprūpinančios darbuotojus nelaimingų atsitikimų atveju. Pagal 1912 m. įstatymą ligonių kasos dalyviui medicinos pagalba verslininko lėšomis buvo teikiama keturių rūšių:

- 1) pirminė pagalba staigių ligų ir nelaimingų atsitikimų atveju;

- 2) ambulatorinis gydymas;

- 3) akušerija;

- 4) stacionarinis (lovos) gydymas su visu paciento turiniu.

1916 metais Rusijoje jau buvo 2 403 ligonių kasos, kuriose buvo 1 961 000 narių. Tokios kasos egzistavo iki revoliucijos, o priėmus draudimą įvesti valstybinį monopolį draudime, prarado ne tik savo aktualumą, bet ir teisėtumą.

- 4 etapas. Nuo 1917 metų liepos iki 1917 metų spalio mėn. Po 1917 m. vasario revoliucijos į valdžią atėjo Laikinoji vyriausybė, kuri nuo pirmųjų savo veiklos žingsnių pradėjo reformas privalomojo sveikatos draudimo srityje (1917 07 25 romanas), apimančias šias pagrindines konceptualias nuostatas:

- 1) apdraustųjų rato išplėtimas, bet ne visų kategorijų darbuotojams;

- 2) suteikimas ligonių kasoms prireikus jungtis į bendrąsias kasas be verslininkų ir Draudimo (apygardos, miesto ligonių kasų) sutikimo;

- 3) padidinti reikalavimai nepriklausomoms ligonių kasoms pagal dalyvių skaičių: jose turėjo būti ne mažiau kaip 500 žmonių;

- 4) visiškas ligonių kasų savarankiškas valdymas darbuotojų, nedalyvaujant verslininkams.

- 5 etapas 1917 m. spalio – 1921 m. lapkričio mėn. sovietų valdžia savo veiklą socialinio draudimo reformos srityje pradėjo 1917 m. spalio 30 d. (lapkričio 12 d.) Darbo liaudies komisaro deklaracija dėl „visiško socialinio draudimo“ įvedimo Rusijoje.

Pagrindinės deklaracijos nuostatos buvo šios:

- 1) draudimo išplėtimas visiems be išimties samdomiems darbuotojams, taip pat vargšams mieste ir kaime;

- 2) draudimo pratęsimas dėl visų rūšių negalios (ligos, traumos, neįgalumo, senatvės, motinystės, našlystės, našlaičių, nedarbo atveju).

- 3) Sovietų valdžios vykdytos reformos prisidėjo prie visiško socialinio draudimo įgyvendinimo visiškos centralizacijos pagrindu.

- 1919 m. vasario 19 d. V.I. Leninas pasirašė dekretą „Dėl visos buvusios ligoninės lėšų medicininės dalies perdavimo Sveikatos apsaugos liaudies komisariatui“, dėl ko visas medicinos verslas buvo perduotas Sveikatos apsaugos liaudies komisariatui ir jo vietiniams skyriams, buvo panaikinta piniginė medicina. Tokios reformos rezultatai – gerokai sumažėjęs sergamumas socialinėmis ligomis (tuberkulioze, sifiliu ir kt.), kūdikių mirtingumas ir kt.

- 6 etapas Nuo 1921 m. lapkričio mėn. iki 1929 m. Nuo 1921 m. šalyje buvo paskelbta Naujoji ekonominė politika (NEP), o Vyriausybė vėl atsigręžė į draudimo medicinos elementus, tai liudija Liaudies komisarų tarybos ir visos Rusijos centrinio vykdomojo komiteto sprendimai 1921–1929 m.

- 1921 m. lapkričio 15 d. buvo išleistas potvarkis „Dėl samdomąjį darbą dirbančių asmenų socialinio draudimo“, pagal kurį vėl įvestas socialinis draudimas, apimantis visus laikinojo ir nuolatinio neįgalumo atvejus.

Šiuo nutarimu pirmą kartą buvo nustatyta įmokų rinkimo tvarka, o pagrindinėmis surinkėjomis tapo darbo apsaugos ir socialinės apsaugos komisijos. Pagal 1926 m. kovo 23 d. Liaudies komisarų tarybos potvarkį Nr. 19, 124 str., iš visų socialinio draudimo fondų buvo suformuoti šie veiklos fondai:

- 1) Lėšos, kuriomis tiesiogiai disponuoja socialinio draudimo įstaigos.

- 2) Lėšos medicininei pagalbai apdraustiesiems (FMPZ), kuriomis disponuoja sveikatos priežiūros institucijos.

- 7 etapas. Nuo 1929 m. iki 1991 m. birželio mėn. Šį etapą galima apibūdinti kaip visuomenės sveikatos priežiūros laikotarpį, kurio metu dėl objektyvios politinės ir ekonominės situacijos susiformavo likutinis sveikatos apsaugos sistemos finansavimo principas.

Sovietmečiu sveikatos draudimo nereikėjo, nes buvo visuotinė nemokama medicinos pagalba, o sveikatos priežiūros sektorius buvo visiškai remiamas iš valstybės biudžeto, valstybės departamentų, ministerijų ir pačių įmonių socialinių fondų.

8 etapas. 1991 m. birželio mėn. iki dabar. 1991 m. birželio 28 d., priėmus RSFSR įstatymą „Dėl piliečių sveikatos draudimo RSFSR“, galime pradėti kalbėti apie naują socialiai reikšmingos privalomojo sveikatos draudimo idėjos mūsų šalyje plėtros ir tolesnio propagavimo etapą.

Vykstant ekonominėms ir socialinėms reformoms, smarkiai kritus pragyvenimo lygiui ir smarkiai trūkus biudžeto ir žinybinių lėšų gydymo įstaigoms išlaikyti, 1991 metais buvo priimtas įstatymas dėl dviejų formų – privalomojo ir savanoriško – piliečių sveikatos draudimo įvedimo Rusijoje. Be to, visos šio įstatymo nuostatos, susijusios su privalomuoju sveikatos draudimu, įsigaliojo tik nuo 1993 m. Iki to laiko reikėjo parengti organizacinę ir norminę bazę naujai valstybinio draudimo sistemai valdyti ir finansuoti. Grishin V. Federalinis privalomojo sveikatos draudimo fondas // Zdravookhraniye RF. - 2000. - Nr. 4 Borodinas A.F. Apie sveikatos draudimą // Finansai. - 1996. - Nr.12. Būtent nuo šio momento galime kalbėti apie naują socialiai reikšmingos privalomojo sveikatos draudimo idėjos mūsų šalyje plėtros ir tolesnio propagavimo etapą.

Taigi privalomasis sveikatos draudimas vystėsi palaipsniui, kiekvienas etapas atneša tam tikrą patobulinimą, priimami įvairūs privalomojo sveikatos draudimo sistemos pakeitimai.

Visuomenės sveikata ir sveikatos apsauga: vadovėlis / O. P. Shchepin, V. A. Medic. - 2011. - 592 p.: iliustr. - (Podiplominis išsilavinimas).

8 skyrius. Sveikatos draudimo plėtra Rusijos Federacijoje

8 skyrius. Sveikatos draudimo plėtra Rusijos Federacijoje

8.1. BENDROSIOS NUOSTATOS

Sveikatos draudimas- viena iš socialinio draudimo formų, kuri savo ruožtu yra visos draudimo sistemos dalis. Panagrinėkime tai išsamiau.

Draudimas – tai teisinių ir ekonominių santykių sistema, skirta apsaugoti fizinių ir juridinių asmenų interesus, įvykus tam tikriems įvykiams (draudiminiams įvykiams), piniginių lėšų, susidarančių iš jų sumokėtų draudimo įmokų (draudimo įmokų), taip pat kitų draudikų lėšų, sąskaita.

Draudimo, kaip verslo veiklos rūšies, ypatumas yra tas, kad jis turi tam tikrą riziką dėl draudiko prievolės atlyginti iš anksto sutartą žalą. Draudimas vykdomas tais atvejais, kai galima įvertinti rizikų atsiradimo tikimybę, ir yra tam tikros finansinės draudiko garantijos žalai atlyginti.

Draudimas gali būti klasifikuojamas taip:

pagal draudimo objektą: asmens, turto, civilinės atsakomybės draudimas;

pagal formą: privalomas, savanoriškas;

pagal draudimo atidėjimų formavimo ir naudojimo būdą: rizikingas, kaupiamasis;

pagal apdraustųjų skaičių (vienoje sutartyje): individualus, kolektyvinis.

Pagrindinė draudimo funkcija rinkos ekonomikoje yra kompensuoti finansinius ir materialinius piliečio ar juridinio asmens nuostolius, atsiradusius dėl ligos, nelaimingų atsitikimų, stichinių nelaimių, žmogaus sukeltų nelaimių, sandorio šalių (partnerių) įsipareigojimų nevykdymo ir kt.

Plačiąja prasme socialinis draudimas suprantamas kaip sistema, suteikianti piliečiams teisę dirbti, užsidirbti

ir teisingas socialinio produkto paskirstymas, taip pat teisiškai garantuojama socialinė apsauga, nuostolių atlyginimas, socialinės paramos ir paslaugų teikimas. Taigi, Socialinis draudimas– tai sistema, apsauganti piliečius nuo socialinių rizikos veiksnių, kurie apima: ligas, nelaimingus atsitikimus, neįgalumą, nedarbą, senatvę, maitintojo netekimą, mirtį ir kt. Be to, socialinis draudimas finansuoja prevencinę ir rekreacinę veiklą, suteikia socialines garantijas nėštumo ir gimdymo, vaiko gimimo atveju.

Sveikatos draudimas yra viena iš socialinio draudimo formų. Pirmasis norminis aktas, pažymėjęs sveikatos draudimo pradžią Rusijoje, yra įstatymas „Dėl RSFSR piliečių sveikatos draudimo“, priimtas 1991 m. Vėliau, 1993 m., įstatymų leidėjas padarė keletą reikšmingų pakeitimų, ir nuo to laiko Rusijos Federacijos įstatymas „Dėl Rusijos Federacijos piliečių sveikatos draudimo“ tapo teisiniu pagrindu kuriant sveikatos draudimo valstybę.

Pagal įstatymą, sveikatos draudimas– tai gyventojų sveikatos apsaugos interesų socialinės apsaugos forma, kurios tikslas – garantuoti piliečiams, įvykus draudžiamajam įvykiui, medicininės priežiūros gavimą sukauptų lėšų sąskaita bei finansuoti prevencines priemones.

Įstatymas „Dėl Rusijos Federacijos piliečių sveikatos draudimo“ nustato sveikatos draudimo Rusijos Federacijoje teisinius, ekonominius ir organizacinius pagrindus. Įstatymu siekiama sustiprinti valstybės valdžios institucijų, įmonių, įstaigų, organizacijų interesą ir atsakomybę ginant piliečių sveikatą rinkos ekonomikos sąlygomis ir užtikrinama konstitucinė Rusijos Federacijos piliečių teisė į garantuotą (nemokamą) medicininę priežiūrą.

Plačiąja prasme sveikatos draudimas yra nauja teisinių ir ekonominių santykių forma sveikatos priežiūros sektoriuje, užtikrinanti gyventojų sveikatos išsaugojimą ir atkūrimą rinkos ekonomikos sąlygomis.

Rusijos Federacijoje yra dviejų rūšių sveikatos draudimas: privalomas Ir savanoriškas. Panagrinėkime kiekvieno iš šių tipų organizacinį, teisinį ir finansinį pagrindą atskirai.

8.2. PRIVALOMA MEDICINA

DRAUDIMAS

8.2.1. Privalomojo sveikatos draudimo nustatymo problemos Rusijoje

1993 m. priimtas naujas Rusijos Federacijos įstatymo „Dėl piliečių sveikatos draudimo Rusijos Federacijoje“ redakcija negalėjo iš karto pakeisti padėties vienoje iš sunkiausių visuomenės sričių – sveikatos priežiūros.

Privalomojo sveikatos draudimo įvedimas Rusijoje buvo atliktas esant sudėtingai politinei ir socialinei bei ekonominei situacijai. Iš pradžių įstatyme nustatyti tikslai ir jų įgyvendinimo mechanizmas paseno, neatsilikę nuo vykstančių teisės aktų ir ekonomikos pokyčių, todėl medicinos darbuotojai ir gyventojai pirmaisiais įstatymo įgyvendinimo metais nematė laukiamų sveikatos priežiūros sistemos pokyčių, sveikatos priežiūros organizavimo ir kokybės pagerėjimo. Negana to, tuo metu socialiniai lūkesčiai taip viršijo pasiektus rezultatus, kad kėlė abejonių dėl padaryto pasirinkimo – perėjimo prie sveikatos draudimo principų – teisingumo.

Viena iš priežasčių, kodėl priėmus įstatymą nebuvo laukiamų rezultatų, buvo smarkiai sumažintas biudžeto finansavimas sveikatos apsaugos sistemai. Kita priežastis – draudimo medicinos organizacijų nesugebėjimas vykdyti joms įstatymais priskirtų funkcijų, kaip papildomo finansavimo šaltinio ir saugančio pacientų teises. Visų pirma, tai lėmė ryškus finansavimo trūkumas (draudimo organizacijos negalėjo padidinti finansinių išteklių skirdamos laisvus finansinius išteklius banko indėliams ir vertybiniams popieriams), taip pat galiojančių teisės aktų netobulumas, todėl vėliau įstatymų leidėjas į teisės sritį įtraukė naujus draudimo objektus, - Federaliniai ir teritoriniai privalomojo sveikatos draudimo fondai,- kaip savarankiškos valstybinės pelno nesiekiančios finansų ir kredito įstaigos, įgyvendinančios valstybės politiką privalomojo sveikatos draudimo srityje.

Tuo pat metu finansinė padėtis MHI sistemoje nepagerėjo dėl draudimo tarifo išlaikymo iš pradžių žemame lygyje.

įmokų į dirbančius gyventojus. Padėtį apsunkino tai, kad planuota finansavimo suma privalomojo sveikatos draudimo sistemoje sumažėjo dėl ryškaus įmokų iš vietos biudžetų nedirbantiems gyventojams trūkumo, taip pat dėl tiesioginių vykdomosios valdžios institucijų vykdomų TFOMS lėšų išėmimų su piliečių sveikatos apsauga nesusijusiais tikslais. Be to, gavusios papildomų lėšų iš CMI fondų, finansų institucijos proporcingai joms sumažino biudžeto išlaidų sveikatos apsaugai dalį, taip panaikindamos sveikatos priežiūros sistemos finansavimo didėjimą.

Padėtį dar labiau apsunkino kelios aplinkybės. Finansavimo perkėlimas nuo biudžeto prie privalomojo sveikatos draudimo fondų lėmė, kad daugelis Rusijos Federaciją sudarančių subjektų kontrolės centras perėjo iš sveikatos priežiūros institucijų į TFOMS, o tai savo ruožtu sukėlė konfliktines situacijas.

Dviprasmišką požiūrį lėmė įstatyme įtvirtinta norma, leidžianti CHI fondams didinti finansinius išteklius, dedant juos į vertybinius popierius ir bankų indėlius. Tuo metu ši įstatymo norma pati savaime buvo tokia revoliucinga, kad didžiausio finansinio deficito sąlygomis, savaime suprantama, galėjo nesukelti neigiamos medikų bendruomenės reakcijos.

Privalomasis sveikatos draudimas buvo diegiamas stiprėjant ekonominei krizei šalyje, vėluojant mokėti darbo užmokestį, mažėjant gyventojų pragyvenimo lygiui. Atsižvelgiant į tai, susikūrus naujoms organizacinėms struktūroms (fondams, draudimo medicinos organizacijoms), kurios savo plėtrai turėjo ne tik sveikatos priežiūros organizacijos, bet ir kitus finansinius išteklius, atsirado sveikatos priežiūros darbuotojų socialinės neteisybės jausmas, o dėl to – pačios CHI sistemos atmetimas.

Privalomojo sveikatos draudimo sistema buvo numatyta kaip veiksminga piliečių socialinės apsaugos forma artėjančiose rinkos reformose. MHI turėjo apsaugoti piliečius, kuriems buvo suteikta medicininė pagalba sovietinėje sveikatos apsaugos sistemoje, nuo nelaimingų atsitikimų rinkoje ir išlaikyti jiems garantuotą nemokamą mediciną. Ateityje – sukurti efektyvią medicinos pagalbos kokybės valdymo sistemą, didinti medicinos darbuotojų teisinę atsakomybę vykdant profesinę veiklą, užtikrinti paciento teises gauti garantuotą (nemokamą) medicinos pagalbą.

Čing priežiūra, laisvė pasirinkti gydytoją ir gydymo įstaigas. Ne viskas, kas buvo planuota, pavyko.

Kita reikšminga problema įgyvendinant privalomąjį sveikatos draudimą pasirodė pernelyg dideli valstybės įsipareigojimai teikti piliečiams nemokamą medicininę pagalbą pagal Valstybės garantijų programą.

Disbalanso tarp valstybės įsipareigojimų CHI sistemoje ir realios finansinės paramos išlaikymas pasirodė esąs rimta kliūtis CHI plėtrai. Kartu yra du realūs problemos sprendimo būdai: pirmasis – peržiūrėti valstybės įsipareigojimus jų mažinimo linkme, antrasis – vartojimo lėšas perskirstyti sveikatos apsaugos naudai.

Formuojantis CHI buvo ir kitų neigiamų aspektų: pabrango vaistai, medicinos produktai, medicininis maistas, medicinos paslaugos, kas, be abejo, uždėjo didelę naštą pacientams ir visai sveikatos priežiūros sistemai. Mokamų medicinos paslaugų teikimo procesas tapo nevaldomas, dėl to susiformavo šešėlinis sveikatos priežiūros sektorius. Valstybė ėmė vis mažiau lėšų skirti bendroms sveikatos priemonėms, profilaktikai, sanatoriniam gydymui, kas galiausiai turėjo neigiamos įtakos tautos sveikatai.

Šios ir kitos problemos, žinoma, neprisidėjo prie CHI populiarinimo, pristabdė jos teisinių, organizacinių ir finansinių mechanizmų tobulėjimą ir plėtrą.

Apskritai, nepaisant pradinio laikotarpio klaidų ir sunkumų, CHI įdiegimas užtikrino ne tik išlikimą, bet ir sveikatos apsaugos sistemos plėtrą itin nestabilioje praėjusio amžiaus 90-ųjų politinėje ir ekonominėje situacijoje. MHI sistema užtikrino minimalios garantuotos (nemokamos) medicininės pagalbos teikimą, leido įvesti nežinybinę jos kokybės kontrolę, pradėti sveikatos priežiūros pertvarką pagal realų gyventojų poreikį pagrindinių sveikatos priežiūros paslaugų rūšims, pereiti prie racionalesnio sveikatos priežiūros išteklių naudojimo.

Sukurti finansavimo mechanizmai užtikrino didesnį sveikatos priežiūros finansinių srautų srautų „skaidrumą“. Svarbu pažymėti, kad privalomojo sveikatos draudimo įvedimas prisidėjo prie paciento, kaip medicinos paslaugų vartotojo, teisių apsaugos organizacinių ir teisinių mechanizmų sukūrimo.

8.2.2. Privalomojo sveikatos draudimo organizavimas dabartiniame sveikatos priežiūros plėtros etape

CHI skirta suteikti visiems Rusijos piliečiams vienodas galimybes gauti medicininę ir farmacinę priežiūrą, teikiamą CHI lėšų lėšomis tokia suma ir sąlygomis, kurios atitinka CHI programas, kaip Rusijos Federacijos piliečiams teikiamos nemokamos medicininės priežiūros valstybės garantijų programos dalį.

Privalomojo sveikatos draudimo sistemoje draudimo objektas yra draudžiamoji rizika, susijusi su medicininės pagalbos teikimo išlaidomis įvykus draudžiamajam įvykiui. Kuriame draudimo rizika yra tariamas, galimas įvykis ir draudimo atvejis- draudimo sutartyje numatytas jau įvykęs įvykis (liga, trauma, nėštumas, gimdymas).

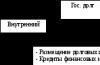

PSD dalyviai (subjektai) yra pilietis, draudikas, sveikatos draudimo organizacija (SID), gydymo įstaiga, privalomojo sveikatos draudimo fondai (FOMS) (8.1 pav.). Privalomasis sveikatos draudimas vykdomas tarp sveikatos draudimo subjektų sudarytų sutarčių pagrindu.

Ryžiai. 8.1. Privalomojo sveikatos draudimo subjektai

Draudėjai su privalomuoju sveikatos draudimu yra: nedirbantiems gyventojams – vykdomosios institucijos

Rusijos Federaciją sudarančių subjektų ir vietos valdžios institucijos; dirbantiems gyventojams - organizacijoms, individualiems verslininkams, privatiems notarams, teisininkams, asmenims, sudariusiems darbo sutartis su darbuotojais, taip pat mokantiems darbo užmokestį pagal civilinės teisės sutartis, nuo kurių priskaičiuojami mokesčiai į privalomojo sveikatos draudimo fondus įskaitytinoje dalyje.

Kiekvienas pilietis, dėl kurio buvo sudaryta privalomojo sveikatos draudimo sutartis arba savarankiškai sudarė tokią sutartį, gauna draudimo medicinos polisą, vienodai galiojantį visoje Rusijos Federacijos teritorijoje.

Rusijos Federacijos piliečiai CHI sistemoje turi teisę:

Draudimo medicinos organizacijos, gydymo įstaigos ir gydytojo pasirinkimas;

Gauti garantuotą (nemokamą) medicininę priežiūrą visoje Rusijos Federacijoje, taip pat ir už nuolatinės gyvenamosios vietos ribų;

Sutarties sąlygas savo apimtimi ir kokybe atitinkančių medicinos paslaugų gavimas, neatsižvelgiant į faktiškai sumokėtos draudimo įmokos dydį;

Ieškinio apdraustajam, draudimo medicinos organizacijai, gydymo įstaigai pateikimas, įskaitant materialinį atlyginimą už žalą, padarytą dėl jų kaltės.

Tos pačios teisės CHI sistemoje kartu su Rusijos Federacijos piliečiais yra suteiktos asmenims be pilietybės Rusijos teritorijoje ir užsienio piliečiams, nuolat gyvenantiems Rusijoje.

Draudikų funkcijas privalomajame sveikatos draudime atlieka draudimo medicinos organizacijos Ir teritoriniai privalomojo sveikatos draudimo fondai.

Piliečių privalomuoju sveikatos draudimu gali drausti bet kokios nuosavybės formos draudimo medicinos organizacijos, turinčios valstybinį leidimą (licenciją) teisei užsiimti sveikatos draudimu. Pagrindinė draudimo medicinos organizacijos užduotis yra privalomojo sveikatos draudimo įgyvendinimas, apmokant už piliečiams suteiktą medicininę priežiūrą pagal 2008 m. teritorinė privalomojo sveikatos draudimo programa. HIO kontroliuoja medicinos paslaugų apimtį ir kokybę, taip pat užtikrina apdraustojo teisių apsaugą iki teisinių pretenzijų gydymo įstaigai ar medicinos įstaigoms pareiškimo.

darbuotojui dėl materialinės ar moralinės žalos, padarytos apdraustajam dėl jų kaltės, atlyginimo.

Privalomojo sveikatos draudimo sistemos finansiniai ištekliai formuojami iš draudikų atskaitymų visiems dirbantiems ir nedirbantiems piliečiams. Dirbančių gyventojų draudimo įmokos dydis yra nustatytas federaliniame įstatyme kaip procentas nuo kiekvieno darbuotojo sukaupto darbo užmokesčio kaip vieningo socialinio mokesčio dalis. 2008 metais dirbančių gyventojų privalomojo sveikatos draudimo įmokų suma buvo 3,1 proc. Nedirbančių piliečių draudimo įmokos dydį kasmet nustato Rusijos Federaciją sudarančio subjekto valstybės institucijos, tvirtindamos teritorinę valstybės garantijų už nemokamos medicinos pagalbos teikimą Rusijos Federacijos piliečiams programą Rusijos Federaciją sudarančio subjekto biudžete šiems tikslams numatytų lėšų sąskaita. Šios įmokos kaupiamos federaliniuose ir teritoriniuose CHI fonduose.

Draudimo medicinos organizacijų finansavimą vykdo TFOMS pagal diferencijuotus vieno gyventojo standartus ir apdraustų piliečių skaičių. Draudimo medicinos organizacijų ir TFOMS finansinius santykius reglamentuoja privalomojo sveikatos draudimo finansavimo sutartis ir teritorinės privalomojo sveikatos draudimo taisyklės, kurias tvirtina Rusijos Federaciją sudarančio subjekto atitinkamos valstybinės institucijos.

Svarbų vaidmenį ginant piliečių interesus gaunant medicininę priežiūrą atlieka draudimo medicinos organizacijų ekspertai, kontroliuojantys medicininės priežiūros (medicinos paslaugų) apimtį, laiką ir kokybę įvykus draudžiamajam įvykiui.

Federaliniai ir teritoriniai CHI fondai yra nepriklausomos valstybinės ne pelno finansinės ir kredito įstaigos, įgyvendinančios valstybės politiką CHI srityje. Federalinį privalomojo sveikatos draudimo fondą sudaro aukščiausia Rusijos įstatymų leidžiamoji institucija ir Rusijos Federacijos vyriausybė. Teritorinius CHI fondus sukuria atitinkamos Rusijos Federaciją sudarančių subjektų įstatymų leidžiamosios ir vykdomosios valdžios institucijos. CHI fondai yra juridiniai asmenys ir jų lėšos yra atskirtos nuo valstybės biudžeto. CHI lėšos skirtos finansiniams ištekliams kaupti, valstybės CHI sistemos finansiniam stabilumui užtikrinti ir finansiniams ištekliams jai įgyvendinti išlyginti.

Medicininę pagalbą CHI sistemoje teikia bet kokios nuosavybės formos sveikatos priežiūros organizacijos, nustatyta tvarka gavusios atitinkamą licenciją (plačiau žr. 9 skyrių).

Valstybinėms sveikatos institucijoms decentralizuojant valstybės ir savivaldybių gydymo įstaigų valdymą, licencijavimo mechanizmas leidžia spręsti sveikatos priežiūros struktūros optimizavimo ir gydymo įstaigų techninio aprūpinimo lygio didinimo klausimus, apdraustiesiems gyventojams medicinos pagalbos teikimo apimtis ir sąlygas suderinti pagal privalomojo sveikatos draudimo programas.

Pastaraisiais metais tapo praktika leisti privačių nuosavybės formų sveikatos priežiūros organizacijoms dalyvauti įgyvendinant teritorines CHI programas konkurso tvarka. Tai prisideda prie konkurencingos aplinkos kūrimo ir yra veiksnys, gerinantis apdraustųjų medicininės priežiūros kokybę ir mažinantis išlaidas.

Gydymo įstaigas finansuoja draudimo medicinos organizacijos pagal pateiktas sąskaitas faktūras. Sąskaitų apmokėjimas vykdomas pagal tarifus, atsižvelgiant į įstaigos teikiamos medicininės priežiūros apimtį. Ambulatorinėms klinikoms toks slaugos padalinys yra medicininis apsilankymas, stacionare – baigtas hospitalizacijos atvejis.

Privalomojo sveikatos draudimo įgyvendinimo atskiruose Rusijos Federacijos subjektuose analizė rodo, kad šiandien yra keturi privalomojo sveikatos draudimo organizavimo modeliai įvairiuose Rusijos Federacijos subjektuose.

Pirmas modelis iš esmės atitinka įstatyminę bazę ir pilnai atsižvelgia į pagrindinius valstybės politikos įgyvendinimo CHI srityje principus. Draudikų (įmonių ir vykdomosios valdžios institucijų) lėšos įskaitomos į TFOMS sąskaitą. Fondas kaupia finansinius išteklius ir perveda juos pagal sutartis su HMO sveikatos priežiūros organizacijų veiklai finansuoti. HMO sudaro sutartis tiesiogiai su medicinos organizacijomis ir draudikais.

Antras modelis reiškia kombinuotą CHI sistemą. Tai reiškia, kad piliečių draudimu (polisų išdavimu ir gydymo įstaigų finansavimu) užsiima ne tik HMO, bet ir TFOMS filialai.

Trečias modelis yra būdingas tai, kad privalomojo sveikatos draudimo sistemoje nėra draudimo medicinos organizacijų. Šias funkcijas atlieka TFOMS ir jų filialai.

Ketvirtas modelis būdingas CHI sistemos kaip tokios nebuvimas regionuose. Šiuose Rusijos Federacijos subjektuose Rusijos Federacijos įstatymas „Dėl Rusijos Federacijos piliečių privalomojo sveikatos draudimo“ įgyvendinamas tik renkant dirbančių gyventojų draudimo įmokas. Šias lėšas valdo vietos sveikatos institucijos, tiesiogiai finansuodamos gydymo įstaigas.

Išanalizavus ilgametę Rusijos Federacijos privalomojo sveikatos draudimo sistemos formavimo patirtį, nustatyta, kad pirmasis privalomojo sveikatos draudimo organizavimo modelis yra tinkamiausias efektyviam finansinių išteklių panaudojimui ir kokybiškos medicinos pagalbos teikimui gyventojams užtikrinti.

Taigi, būdama neatsiejama valstybinio socialinio draudimo dalimi, CHI turi ryškų socialinį pobūdį. Pagrindiniai jo principai yra šie:

universalus ir privalomas: visi Rusijos Federacijos piliečiai, neatsižvelgiant į lytį, amžių, sveikatos būklę, gyvenamąją vietą, asmeninių pajamų lygį, turi teisę į nemokamas medicinos paslaugas, įtrauktas į pagrindines ir teritorines CHI programas;

valstybinis privalomojo sveikatos draudimo pobūdis: valstybės finansų politikos įgyvendinimą piliečių sveikatos apsaugos srityje užtikrina federaliniai ir teritoriniai CHI fondai kaip nepriklausomos ne pelno finansinės ir kredito organizacijos. Visos CHI lėšos yra valstybinės;

socialinis solidarumas ir socialinis teisingumas: draudimo įmokos ir išmokos pervedamos už visus piliečius, tačiau šios lėšos išleidžiamos tik kreipiantis dėl medicininės pagalbos (principas „sveikas moka už sergantįjį“); skirtingo pajamų lygio piliečiai turi vienodas teises gauti nemokamą medicininę priežiūrą (principas „turtingas moka už vargšą“); nepaisant to, kad vyresnio amžiaus piliečių medicininės priežiūros išlaidos yra didesnės nei jaunesnių, draudimo įmokos ir įmokos pervedamos vienodai visiems piliečiams, nepriklausomai nuo amžiaus (principas „už seną moka jaunas“).

Pagrindinė tolesnio CHI sistemos tobulinimo kryptis – sudaryti sąlygas tvariam medicinos organizacijų finansavimui teikti gyventojams garantuotą (nemokamą) medicininę pagalbą pagal pagrindines ir teritorines CHI programas.

Tam reikia nuoseklaus kelių užduočių sprendimo:

Užtikrinti balansą tarp privalomojo sveikatos draudimo sistemos pajamų ir valstybės įsipareigojimų teikti garantuotą (nemokamą) medicininę pagalbą apdraustiesiems piliečiams;

Sukurti teisinius mechanizmus, skirtus Rusijos Federaciją sudarančių vienetų vykdomosioms institucijoms už nedirbančių gyventojų, gyvenančių šioje teritorijoje, draudiko įsipareigojimų vykdymą;

Sukurti naujus pagrindinių ir teritorinių CHI programų formavimo metodus pagal Valstybinių garantijų už nemokamos medicinos pagalbos teikimą Rusijos Federacijos piliečiams programą.

Svarbiausia užduotis išlieka ieškoti mechanizmų, kaip padidinti privalomojo sveikatos draudimo sistemos finansavimo apimtis.

Papildomas finansavimo šaltinis gali būti Rusijos Federacijos pensijų fondo lėšos, skirtos išlaidoms, susijusioms su tikslinės medicinos pagalbos teikimu nedirbantiems pensininkams, finansuoti.

Vystantis CHI reformai, turėtų būti sprendžiami uždaviniai, susiję su gyventojų dalyvavimo CHI sistemoje didinimu. Kartu didinant gyventojų finansinio dalyvavimo dalį turėtų gerėti ir medicinos paslaugų sąrašas, ir jų sąrašas. Būtina sąlyga civilizuotam CHI sistemos vystymuisi turėtų būti teisinių ir finansinių mechanizmų, skirtų panaikinti neoficialius pacientų mokėjimus medicinos darbuotojams, sukūrimas.

Viena iš piliečių dalyvavimo sveikatos draudime formų gali būti galimybės savanoriškai atsisakyti dalyvauti privalomojo sveikatos draudimo sistemoje suteikimas ir apmokėjimo už medicininę priežiūrą klausimo sprendimas per savanoriško sveikatos draudimo sistemą.

Ir galiausiai pagrindinė privalomojo sveikatos draudimo reformos kryptis – ateityje sukurti vieningą sveikatos ir socialinio draudimo sistemą, kuri galėtų suteikti gyventojams reikiamą socialinių garantijų kompleksą, įskaitant garantuotos (nemokamos) medicinos pagalbos teikimą.

Būtina sąlyga tam turėtų būti perėjimas prie vieno kanalo sveikatos priežiūros sistemos finansavimo.

8.3. SAVANORIŠKAS SVEIKATOS DRAUDIMAS

Skirtingai nuo CHI kaip socialinio draudimo sistemos dalis, VHI yra asmens draudimo dalis ir finansinės bei komercinės veiklos rūšis, kurią reglamentuoja Rusijos Federacijos įstatymas „Dėl draudimo verslo organizavimo Rusijos Federacijoje“.

Savanoriškasis sveikatos draudimas vykdomas pagal savanoriško sveikatos draudimo programas ir piliečiams suteikia papildomų medicininių ir kitų paslaugų, viršijančių tas, kurias nustato privalomojo sveikatos draudimo programos.

VHI formavimosi istorijoje šiuolaikinėje Rusijoje galima išskirti keturis pagrindinius etapus.

Pirmasis etapas – 1991-1993 m.

Tuo metu vyko sutarčių sudarymo kampanija, numatanti, kad apdraustasis sumokės draudimo įmoką, į kurią buvo įtrauktos ir garantinės apmokėjimo už gydymą, ir draudimo verslo išlaikymo išlaidos. Apdraustasis kontingentas buvo priskirtas ir apdraustojo pasirinktoms gydymo įstaigoms.

Antrasis etapas – 1993-1994 m

Šiuo laikotarpiu VHI sutartyse buvo nustatytas draudiko įsipareigojimų apmokėti apdraustajam už medicinos paslaugas riba draudimo sumos, viršijančios draudimo įmokos dydį, riba. Šiuo atveju draudimo įmokos grąžinimas nebuvo pateiktas.

Trečiasis etapas – 1995-1998 m

Pasižymėjo draudimu vykdyti VMI operacijas pagal sutartis, numatančias apdraustajam grąžinti dalį įmokos, kuri nebuvo išleista apmokėti už gydymą pasibaigus draudimo laikotarpiui. Nuo to momento tapo aktualus sveikatos draudimo, kaip vienos iš klasikinių draudimo rūšių, leidžiančios draudimo bendrovei atsakyti draudimo sumos, kurią lemia apdraustojo sveikatos būklė ir apdraustojo finansinės galimybės, ribos, reikalingumo klausimas.

Ketvirtas etapas – nuo 1998 m. iki dabar

Po 1998 metų rugpjūčio krizės prasidėjo kokybiškai naujas VHI plėtros etapas.

Nuo to laiko vienas iš pagrindinių VHI uždavinių buvo užtikrinti aukštą tam tikrų medicinos paslaugų teikimą be MHI programos. Ji įgyvendinama nuosavų lėšų, gautų tiesiogiai iš piliečių, arba darbdavio, kuris papildomai draudžia savo darbuotojus, lėšomis.

Draudimo įmokų už VHI dydį draudimo medicinos organizacijos nustato savarankiškai ir priklauso nuo rizikos rūšies, konkretaus draudiko priimtų draudimo taisyklių, medicinos ir kitų paslaugų kainos, apdraustųjų skaičiaus ir kt.

Savanoriškas draudimas vykdomas apdraustojo (darbdavio), draudiko ir sveikatos priežiūros organizacijos susitarimo pagrindu. Savanoriško draudimo taisykles, kurios nustato bendrąsias jo įgyvendinimo sąlygas ir tvarką, draudikas nustato savarankiškai, tačiau vadovaudamasis Rusijos Federacijos įstatymu „Dėl draudimo verslo organizavimo Rusijos Federacijoje“.

Sveikatos draudimo plėtra apima valstybinės sveikatos priežiūros sistemos ir VMI sistemos bendradarbiavimą. Tokios sąveikos lemiamos sąlygos visų pirma yra mokamų medicinos paslaugų rinkos plėtra ir su tuo susiję įmonių, dirbančių pagal VHI programas, veiklos aktyvinimas, taip pat draudimo bendrovių noras dalyvauti finansuojant regionines tikslines medicinos ir socialines programas. Tokiu atveju realizuojami visų sveikatos draudimo dalyvių interesai. Sveikatos priežiūros organizacijoms tai reiškia papildomo finansavimo gavimą tikslinėms medicinos ir socialinėms programoms, galimybę gerinti medicinos pagalbos kokybę ir plėtoti paslaugas. Teritoriniams CHI fondams - galimybė bendrai įgyvendinti CHI ir VHI programas ir taip panaikinti „dvigubo mokėjimo“ praktiką už tą pačią medicinos paslaugą sveikatos priežiūros įstaigose. Draudimo bendrovėms tai galimybė padidinti draudėjų ir apdraustųjų skaičių. Įmonėms – papildomų, kokybiškų medicinos paslaugų, teikiamų darbuotojams pagal kolektyvines darbo sutartis, gavimas.

Rusijoje pagalbos gyventojams sistemos formavimas susirgus pirmiausia siejamas su XIX amžiaus pabaigos raida. zemstvo medicina, subsidijuojama iždo lėšomis, asignavimai iš provincijos ir rajono valdžios. Ikirevoliucinėje Rusijoje medicininis draudimas nebuvo plačiai naudojamas dėl jos agrarinio pobūdžio ir labai trumpo kapitalistinės raidos po reformos laikotarpio.

Socialinio draudimo ir draudimo medicinos elementų atsiradimas Rusijoje prasidėjo XVIII – XIX amžiaus pradžioje, kai pirmosiose atsiradusiose kapitalistinėse įmonėse atsirado pirmieji savitarpio pagalbos fondai. Patys darbuotojai savo lėšomis (nedalyvaujant darbdaviams) pradėjo kurti savitarpio pagalbos draugijas – ligonių kasų pirmtakus. Pirmoji draudimo partnerystė Rusijoje, užsiimanti nelaimingų atsitikimų ir gyvybės draudimu, atsirado 1827 metais Sankt Peterburge.

Privalomojo sveikatos draudimo sistemos kūrimas ir formavimas Rusijoje vyko keliais etapais.

1 etapas.

Nuo 1861 m. kovo iki 1903 m. birželio mėn. 1861 m. buvo priimtas pirmasis teisės aktas, įvedantis privalomojo draudimo elementus Rusijoje. Pagal šį įstatymą valstybinėse kasybos įmonėse buvo steigiamos bendrijos, o bendrijose – pagalbinės kasos, kurių uždaviniai buvo: laikinojo neįgalumo pašalpų, taip pat pensijų bendrijos dalyviams ir jų šeimoms išdavimas, indėlių priėmimas ir paskolų išdavimas.

Darbininkai tapo pagalbinės kasos dalyviais kalnakasybos gamyklose, kurie į kasą mokėjo fiksuotas įmokas (2-3% darbo užmokesčio). 1866 metais buvo priimtas įstatymas, numatantis prie gamyklų ir gamyklų steigti ligonines. Pagal šį įstatymą darbdaviai, gamyklų ir gamyklų savininkai privalėjo turėti ligonines, kuriose lovų skaičius buvo skaičiuojamas pagal darbuotojų skaičių įmonėje: 1 lova 100 darbuotojų.

Atidarytas XIX amžiaus 70-80-aisiais. didelėse gamyklose ligoninės buvo mažos ir negalėjo aprūpinti visų, kuriems reikia medicininės pagalbos. Apskritai gamyklos darbuotojų medicininė priežiūra buvo labai nepatenkinama.

XX amžiaus pradžioje pradėti kurti gamyklų draudimo biurai. daugiausia didelėse įmonėse Maskvoje ir Sankt Peterburge. Jų organizavimo ir veikimo principai buvo panašūs į Vakarų Europos.

2 etapas . Nuo 1903 m. birželio iki 1912 m. birželio mėn. Ypatingą reikšmę plėtojant privalomąjį sveikatos draudimą Rusijoje turėjo 1903 m. priimtas įstatymas „Dėl atlyginimų piliečiams, nukentėjusiems dėl nelaimingų atsitikimų, darbuotojams ir darbuotojams, taip pat jų šeimų nariams gamyklos, kasybos ir kasybos pramonės įmonėse“. Pagal šį įstatymą darbdavys buvo atsakingas už žalą, padarytą sveikatai nelaimingų atsitikimų darbe atveju, buvo numatyta verslininko ir iždo pareiga nukentėjusiems ar jų šeimos nariams išmokėti atlyginimą pašalpų ir pensijų forma.

3 etapas. 1912 m. birželio – 1917 liepos mėn. III Valstybės Dūma 1912 m. daug nuveikė socialiniam šalies atsinaujinimui, tame tarpe 1912 m. birželio 23 d.

1912 m. gruodžio mėn. buvo įkurta Draudimo taryba. 1913 m. sausį Maskvoje ir Sankt Peterburge buvo atidarytos Draudimo reikalų atstovybės. Nuo 1913 m. birželio – liepos mėnesio ligonių kasos buvo kuriamos daugelyje Rusijos imperijos teritorijų. 1914 m. sausio mėn. pradėjo atsirasti draudimo bendrijos, aprūpinančios darbuotojus nelaimingų atsitikimų atveju. Pagal 1912 m. įstatymą ligonių kasos dalyviui medicinos pagalba verslininko lėšomis buvo teikiama keturių rūšių:

- pirminė pagalba staigių ligų ir nelaimingų atsitikimų atveju;

- ambulatorinis gydymas;

- akušerija;

- gydymas ligoninėje (lovoje) su visu paciento turiniu.

1916 metais Rusijoje jau buvo 2 403 ligonių kasos, kuriose buvo 1 961 000 narių. Tokios kasos egzistavo iki revoliucijos, o priėmus draudimą įvesti valstybinį monopolį draudime, prarado ne tik savo aktualumą, bet ir teisėtumą.

4 etapas. Nuo 1917 metų liepos iki 1917 metų spalio mėn. Po 1917 m. vasario revoliucijos į valdžią atėjo Laikinoji vyriausybė, kuri nuo pirmųjų savo veiklos žingsnių pradėjo reformas privalomojo sveikatos draudimo srityje (1917 07 25 romanas), apimančias šias pagrindines konceptualias nuostatas:

- apdraustųjų rato išplėtimas, tačiau ne visoms darbuotojų kategorijoms (kadangi techniškai nebuvo įmanoma to padaryti visų iš karto, buvo išskirtos apdraustųjų kategorijos);

- teisės suteikimas ligonių kasoms prireikus jungtis į bendrąsias kasas be verslininkų ir Draudimo buvimo (apskrities, viso miesto ligonių kasų) sutikimo;

- padidinti reikalavimai nepriklausomoms ligonių kasoms pagal dalyvių skaičių: jose turėjo būti ne mažiau kaip 500 žmonių;

- visiškas ligonių kasų savarankiškas valdymas darbuotojų, nedalyvaujant verslininkams.

Laikinoji vyriausybė priėmė keturis socialinio draudimo teisės aktus, kuriais rimtai peržiūrėta ir ištaisyta daugelis 1912 m. Trečiosios Valstybės Dūmos priimto įstatymo trūkumų.

5 etapas 1917 m. spalio – 1921 m. lapkričio mėn. sovietų valdžia savo veiklą socialinio draudimo reformos srityje pradėjo 1917 m. spalio 30 d. (lapkričio 12 d.) Darbo liaudies komisaro deklaracija dėl „visiško socialinio draudimo“ įvedimo Rusijoje.

Pagrindinės deklaracijos nuostatos buvo šios:

- draudimo išplėtimas visiems be išimties samdomiems darbuotojams, taip pat skurstantiems mieste ir kaime;

- draudimo pratęsimas dėl visų rūšių negalios (ligos, traumos, neįgalumo, senatvės, motinystės, našlystės, našlaičių, nedarbo atveju).

Sovietinės valdžios vykdytos reformos prisidėjo prie visiško socialinio draudimo įgyvendinimo visiškos centralizacijos pagrindu.

Logiška pradėtos Sveikatos ir draudimo medicinos liaudies komisariato jungimo politikos tąsa buvo priimtas 1918 m. spalio 31 d. dekretas, kuriuo buvo patvirtinti „Darbininkų socialinės apsaugos nuostatai“. Naujajame reglamente terminas „draudimas“ pakeistas terminu „užstatas“. Tai atitiko sovietų valdžios sampratą, kad praėjus metams po Spalio revoliucijos kapitalizmas jau buvo panaikintas ir Rusija tapo „socialistine“, todėl kapitalistinė socialinio draudimo institucija turėjo užleisti vietą socialistinei socialinės apsaugos institucijai. Tai visiškai atitiko 1918 m. spalio 31 d. potvarkio turinys.

1919 m. vasario 19 d. V.I. Leninas pasirašė dekretą „Dėl visos buvusios ligoninės lėšų medicininės dalies perdavimo Sveikatos apsaugos liaudies komisariatui“, dėl kurio visas medicinos verslas buvo perduotas Sveikatos apsaugos liaudies komisariatui ir jo vietiniams skyriams. Taigi šiuo dekretu grynųjų pinigų medicina buvo panaikinta. Tokios reformos rezultatai iš pradžių kovojant su infekcinėmis ligomis buvo gana įtikinami. Žymiai sumažėjo sergamumas socialinėmis ligomis (tuberkulioze, sifiliu ir kt.), kūdikių mirtingumas ir kt.

6 etapas Nuo 1921 m. lapkričio mėn. iki 1929 m. Nuo 1921 m. šalyje buvo paskelbta Naujoji ekonominė politika (NEP), o Vyriausybė vėl atsigręžė į draudimo medicinos elementus, tai liudija Liaudies komisarų tarybos ir visos Rusijos centrinio vykdomojo komiteto sprendimai 1921–1929 m.

1921 m. lapkričio 15 d. buvo išleistas potvarkis „Dėl samdomąjį darbą dirbančių asmenų socialinio draudimo“, pagal kurį vėl įvestas socialinis draudimas, apimantis visus laikinojo ir nuolatinio neįgalumo atvejus. Socialiniam draudimui ligos atveju organizuoti buvo nustatytos draudimo įmokos, kurių dydžius nustatė Liaudies komisarų taryba ir diferencijuodavo priklausomai nuo įmonėje dirbančių žmonių skaičiaus ir darbo sąlygų.

Šiuo nutarimu pirmą kartą buvo nustatyta įmokų rinkimo tvarka, o pagrindinėmis surinkėjomis tapo darbo apsaugos ir socialinės apsaugos komisijos. Pagal 1926 m. kovo 23 d. Liaudies komisarų tarybos potvarkį Nr. 19, 124 str., iš visų socialinio draudimo fondų buvo suformuoti šie veiklos fondai:

1) Lėšos, kuriomis tiesiogiai disponuoja socialinio draudimo įstaigos.

2) Lėšos medicininei pagalbai apdraustiesiems (FMPZ), kuriomis disponuoja sveikatos priežiūros institucijos.

7 etapas. Nuo 1929 m. iki 1991 m. birželio mėn. Šį etapą galima apibūdinti kaip visuomenės sveikatos priežiūros laikotarpį, kurio metu dėl objektyvios politinės ir ekonominės situacijos susiformavo likutinis sveikatos apsaugos sistemos finansavimo principas.

Sovietmečiu sveikatos draudimo nereikėjo, nes buvo visuotinė nemokama medicinos pagalba, o sveikatos priežiūros sektorius buvo visiškai remiamas iš valstybės biudžeto, valstybės departamentų, ministerijų ir pačių įmonių socialinių fondų.

8 etapas. 1991 m. birželio mėn. iki dabar. Ir tik 1991 m. birželio 28 d., priėmus RSFSR įstatymą „Dėl RSFSR piliečių sveikatos draudimo“, galima pradėti kalbėti apie naują socialiai reikšmingos privalomojo sveikatos draudimo idėjos mūsų šalyje kūrimo ir skatinimo etapą.

Vykstant ekonominėms ir socialinėms reformoms, smarkiai kritus pragyvenimo lygiui ir smarkiai trūkus biudžeto ir žinybinių lėšų gydymo įstaigoms išlaikyti, 1991 metais buvo priimtas įstatymas dėl dviejų formų – privalomojo ir savanoriško – piliečių sveikatos draudimo įvedimo Rusijoje. Be to, visos šio įstatymo nuostatos, susijusios su privalomuoju sveikatos draudimu, įsigaliojo tik nuo 1993 m. Iki to laiko reikėjo parengti organizacinę ir norminę bazę naujai valstybinio draudimo sistemai valdyti ir finansuoti.

Šiuo metu yra sukurta kelių dalykų sveikatos priežiūros finansavimo sistema. Tačiau didžiąją dalį lėšų medicinai suteikia privalomojo sveikatos draudimo biudžeto asignavimai.

Naudotos literatūros sąrašas

1. Įstatymas „Dėl Rusijos Federacijos piliečių sveikatos draudimo“.

2. Borodinas A.F. Apie sveikatos draudimą//Finansai.-1996.- Nr.12.

3. Grišinas V. Federalinis privalomojo sveikatos draudimo fondas//Zdravookhraniye RF.-2000.- №4.

4. Starodubcevas V.I. Saveljeva E.N. Sveikatos draudimo ypatumai šiuolaikinėje Rusijoje//Rusijos medicinos žurnalas.-1996.-Nr.1.

5. Federalinis privalomojo sveikatos draudimo fondas//Analitinė apžvalga.-2001

6. G.V. Suleimanova. Socialinė apsauga ir socialinis draudimas - M.1998

7. Žurnalas „Ekspertas“. - 2001.- Nr.9 ir žurnalas "Draudimo verslas". -2001.- Nr.4.

Rusijoje pagalbos gyventojams sistemos formavimas susirgus pirmiausia siejamas su XIX amžiaus pabaigos raida. zemstvo medicina, subsidijuojama iždo lėšomis, asignavimai iš provincijos ir rajono valdžios. Socialinio draudimo ir draudimo medicinos elementų atsiradimas Rusijoje prasidėjo XVIII – XIX amžiaus pradžioje, kai pirmosiose atsiradusiose kapitalistinėse įmonėse atsirado pirmieji savitarpio pagalbos fondai. Patys darbuotojai savo lėšomis (nedalyvaujant darbdaviams) pradėjo kurti savitarpio pagalbos draugijas – ligonių kasų pirmtakus. Pirmoji draudimo partnerystė Rusijoje, užsiimanti nelaimingų atsitikimų ir gyvybės draudimu, atsirado 1827 metais Sankt Peterburge.

Privalomojo sveikatos draudimo sistemos kūrimas ir formavimas Rusijoje vyko keliais etapais.

1 etapas. Nuo 1861 m. kovo iki 1903 m. birželio mėn. 1861 m. buvo priimtas pirmasis teisės aktas, įvedantis privalomojo draudimo elementus Rusijoje. Pagal šį įstatymą valstybinėse kasybos įmonėse buvo steigiamos bendrijos, o bendrijose – pagalbinės kasos, kurių uždaviniai buvo: laikinojo neįgalumo pašalpų, taip pat pensijų bendrijos dalyviams ir jų šeimoms išdavimas, indėlių priėmimas ir paskolų išdavimas.

Darbininkai tapo pagalbinės kasos dalyviais kalnakasybos gamyklose, kurie į kasą mokėjo fiksuotas įmokas (2-3% darbo užmokesčio). 1866 metais buvo priimtas įstatymas, numatantis prie gamyklų ir gamyklų steigti ligonines. Pagal šį įstatymą darbdaviai, gamyklų ir gamyklų savininkai privalėjo turėti ligonines, kuriose lovų skaičius buvo skaičiuojamas pagal darbuotojų skaičių įmonėje: 1 lova 100 darbuotojų.

Atidarytas XIX amžiaus 70-80-aisiais. didelėse gamyklose ligoninės buvo mažos ir negalėjo aprūpinti visų, kuriems reikia medicininės pagalbos. Apskritai gamyklos darbuotojų medicininė priežiūra buvo labai nepatenkinama.

XX amžiaus pradžioje pradėti kurti gamyklų draudimo biurai. daugiausia didelėse įmonėse Maskvoje ir Sankt Peterburge. Jų organizavimo ir veikimo principai buvo panašūs į Vakarų Europos.

2 etapas . Nuo 1903 m. birželio iki 1912 m. birželio mėn. Ypatingą reikšmę plėtojant privalomąjį sveikatos draudimą Rusijoje turėjo 1903 m. priimtas įstatymas „Dėl atlyginimų piliečiams, nukentėjusiems dėl nelaimingų atsitikimų, darbuotojams ir darbuotojams, taip pat jų šeimų nariams gamyklos, kasybos ir kasybos pramonės įmonėse“. Pagal šį įstatymą darbdavys buvo atsakingas už žalą, padarytą sveikatai nelaimingų atsitikimų darbe atveju, buvo numatyta verslininko ir iždo pareiga nukentėjusiems ar jų šeimos nariams išmokėti atlyginimą pašalpų ir pensijų forma.

3 etapas. 1912 m. birželio – 1917 liepos mėn. III Valstybės Dūma 1912 m. daug nuveikė socialiniam šalies atsinaujinimui, tame tarpe 1912 m. birželio 23 d.

1912 m. gruodžio mėn. buvo įkurta Draudimo taryba. 1913 m. sausį Maskvoje ir Sankt Peterburge buvo atidarytos Draudimo reikalų atstovybės. Nuo 1913 m. birželio – liepos mėnesio ligonių kasos buvo kuriamos daugelyje Rusijos imperijos teritorijų. 1914 m. sausio mėn. pradėjo atsirasti draudimo bendrijos, aprūpinančios darbuotojus nelaimingų atsitikimų atveju. Pagal 1912 m. įstatymą ligonių kasos dalyviui medicinos pagalba verslininko lėšomis buvo teikiama keturių rūšių:

pirminė pagalba staigių ligų ir nelaimingų atsitikimų atveju;

ambulatorinis gydymas;

akušerija;

gydymas ligoninėje (lovoje) su visu paciento turiniu.

1916 metais Rusijoje jau buvo 2 403 ligonių kasos, kuriose buvo 1 961 000 narių. Tokios kasos egzistavo iki revoliucijos, o priėmus draudimą įvesti valstybinį monopolį draudime, prarado ne tik savo aktualumą, bet ir teisėtumą.

4 etapas. Nuo 1917 metų liepos iki 1917 metų spalio mėn. Po 1917 m. vasario revoliucijos į valdžią atėjo Laikinoji vyriausybė, kuri nuo pirmųjų savo veiklos žingsnių pradėjo reformas privalomojo sveikatos draudimo srityje (1917 07 25 romanas), apimančias šias pagrindines konceptualias nuostatas:

apdraustųjų rato išplėtimas, tačiau ne visoms darbuotojų kategorijoms (kadangi techniškai nebuvo įmanoma to padaryti visų iš karto, buvo išskirtos apdraustųjų kategorijos);

teisės suteikimas ligonių kasoms prireikus jungtis į bendrąsias kasas be verslininkų ir Draudimo buvimo (apskrities, viso miesto ligonių kasų) sutikimo;

padidinti reikalavimai nepriklausomoms ligonių kasoms pagal dalyvių skaičių: jose turėjo būti ne mažiau kaip 500 žmonių;

visiškas ligonių kasų savarankiškas valdymas darbuotojų, nedalyvaujant verslininkams.

Laikinoji vyriausybė priėmė keturis socialinio draudimo teisės aktus, kuriais rimtai peržiūrėta ir ištaisyta daugelis 1912 m. Trečiosios Valstybės Dūmos priimto įstatymo trūkumų.

5 etapas 1917 m. spalio – 1921 m. lapkričio mėn. sovietų valdžia savo veiklą socialinio draudimo reformos srityje pradėjo 1917 m. spalio 30 d. (lapkričio 12 d.) Darbo liaudies komisaro deklaracija dėl „visiško socialinio draudimo“ įvedimo Rusijoje.

Pagrindinės deklaracijos nuostatos buvo šios:

draudimo išplėtimas visiems be išimties samdomiems darbuotojams, taip pat skurstantiems mieste ir kaime;

draudimo pratęsimas dėl visų rūšių negalios (ligos, traumos, neįgalumo, senatvės, motinystės, našlystės, našlaičių, nedarbo atveju).

Sovietinės valdžios vykdytos reformos prisidėjo prie visiško socialinio draudimo įgyvendinimo visiškos centralizacijos pagrindu.

Logiška pradėtos Sveikatos ir draudimo medicinos liaudies komisariato jungimo politikos tąsa buvo priimtas 1918 m. spalio 31 d. dekretas, kuriuo buvo patvirtinti „Darbininkų socialinės apsaugos nuostatai“. Naujajame reglamente terminas „draudimas“ pakeistas terminu „užstatas“. Tai atitiko sovietų valdžios sampratą, kad praėjus metams po Spalio revoliucijos kapitalizmas jau buvo panaikintas ir Rusija tapo „socialistine“, todėl kapitalistinė socialinio draudimo institucija turėjo užleisti vietą socialistinei socialinės apsaugos institucijai. Tai visiškai atitiko 1918 m. spalio 31 d. potvarkio turinys.

1919 m. vasario 19 d. V.I. Leninas pasirašė dekretą „Dėl visos buvusios ligoninės lėšų medicininės dalies perdavimo Sveikatos apsaugos liaudies komisariatui“, dėl kurio visas medicinos verslas buvo perduotas Sveikatos apsaugos liaudies komisariatui ir jo vietiniams skyriams. Taigi šiuo dekretu grynųjų pinigų medicina buvo panaikinta. Tokios reformos rezultatai iš pradžių kovojant su infekcinėmis ligomis buvo gana įtikinami. Žymiai sumažėjo sergamumas socialinėmis ligomis (tuberkulioze, sifiliu ir kt.), kūdikių mirtingumas ir kt.

6 etapas Nuo 1921 m. lapkričio mėn. iki 1929 m. Nuo 1921 m. šalyje buvo paskelbta nauja ekonominė politika (NEP), o Vyriausybė vėl atsigręžė į draudimo medicinos elementus, tai liudija Liaudies komisarų tarybos ir visos Rusijos centrinio vykdomojo komiteto sprendimai 1921–1929 m.

1921 m. lapkričio 15 d. buvo išleistas potvarkis „Dėl samdomąjį darbą dirbančių asmenų socialinio draudimo“, pagal kurį vėl įvestas socialinis draudimas, apimantis visus laikinojo ir nuolatinio neįgalumo atvejus. Socialiniam draudimui ligos atveju organizuoti buvo nustatytos draudimo įmokos, kurių dydžius nustatė Liaudies komisarų taryba ir diferencijuodavo priklausomai nuo įmonėje dirbančių žmonių skaičiaus ir darbo sąlygų.

Šiuo nutarimu pirmą kartą buvo nustatyta įmokų rinkimo tvarka, o pagrindinėmis surinkėjomis tapo darbo apsaugos ir socialinės apsaugos komisijos. Pagal 1926 m. kovo 23 d. Liaudies komisarų tarybos potvarkį Nr. 19, 124 str., iš visų socialinio draudimo fondų buvo suformuoti šie veiklos fondai:

1) Lėšos, kuriomis tiesiogiai disponuoja socialinio draudimo įstaigos.

2) Lėšos medicininei pagalbai apdraustiesiems (FMPZ), kuriomis disponuoja sveikatos priežiūros institucijos.

7 etapas. Nuo 1929 m. iki 1991 m. birželio mėn. Šį etapą galima apibūdinti kaip visuomenės sveikatos priežiūros laikotarpį, kurio metu dėl objektyvios politinės ir ekonominės situacijos susiformavo likutinis sveikatos apsaugos sistemos finansavimo principas.

Sovietmečiu sveikatos draudimo nereikėjo, nes buvo visuotinė nemokama medicinos pagalba, o sveikatos priežiūros sektorius buvo visiškai remiamas iš valstybės biudžeto, valstybės departamentų, ministerijų ir pačių įmonių socialinių fondų.

8 etapas. 1991 m. birželio mėn. iki dabar. Ir tik 1991 m. birželio 28 d., priėmus RSFSR įstatymą „Dėl RSFSR piliečių sveikatos draudimo“, galima pradėti kalbėti apie naują socialiai reikšmingos privalomojo sveikatos draudimo idėjos mūsų šalyje kūrimo ir skatinimo etapą.

Vykstant ekonominėms ir socialinėms reformoms, smarkiai kritus pragyvenimo lygiui ir smarkiai trūkus biudžeto ir žinybinių lėšų gydymo įstaigoms išlaikyti, 1991 metais buvo priimtas įstatymas dėl dviejų formų – privalomojo ir savanoriško – piliečių sveikatos draudimo įvedimo Rusijoje. Be to, visos šio įstatymo nuostatos, susijusios su privalomuoju sveikatos draudimu, įsigaliojo tik nuo 1993 m. Iki to laiko reikėjo parengti organizacinę ir norminę bazę naujai valstybinio draudimo sistemai valdyti ir finansuoti.

Jus taip pat sudomins:

„Sberbank“ savo klientams teikia itin patogią automatinio mokėjimo paslaugą, leidžiančią...

Net ir esant sudėtingai ekonominei situacijai 2019 metais yra galimybė investuoti pinigus taip, kad...

Tarp Rusijos banko kada nors išleistų banknotų yra paklausiausi pagal teisę ...

Liubovas klausia.Man reikia pasiskolinti pinigų, geriausia kreditine kortele. Bet kaip...

Mokesčių priklausomybė nuo biudžeto sistemų. Valstybės pajamų bazės formavimas...