Izvještaj ne zamjenjuje uobičajeni godišnji obrazac 2-NDFL certifikata. Osnovna razlika između ova dva obrasca je u redosledu prikazivanja podataka: potvrda 2-NDFL se podnosi posebno za svakog pojedinca kome je isplaćen prihod, a 6-NDFL se podnosi za organizaciju u celini.

Kvartalno izvještavanje odražava ukupan prihod isplaćen svim pojedincima. Podaci u odjeljku 1 obrasca 6-NDFL iskazuju se po obračunskoj osnovi od početka godine. U odjeljku 2 - za posljednja 3 mjeseca.

Prijava se podnosi na mjestu registracije organizacije ili individualnog preduzetnika. Za svaku posebnu diviziju, na mjestu registracije podnosi se poseban obračun 6-NDFL (pismo Ministarstva finansija Ruske Federacije od 19. novembra 2015. godine br. 03-04-06/66970, pismo federalnog poreza Služba Ruske Federacije od 28. decembra 2015. br. BS-4-11/23129@).

Male kompanije sa do 10 ljudima je dozvoljeno da podnose 6-NDFL izvještaje na papiru.

Ako broj premašuje 10 osobu, morat ćete se prijaviti elektronski. Ova norma se primjenjuje od 01.01.2020. u skladu sa izmjenama i dopunama Poreskog zakonika federalnim zakonom od 29.09.2019. br. 325-FZ.

Sistem Kontur.Extern pomoći će vam da lako i brzo pošaljete izvještaje putem telekomunikacionih kanala.

Popunite i podnesite 6-NDFL izvještaje online bez grešaka. 3 mjeseca Kontur.Externa za vas besplatno!

Probaj

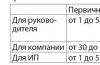

Rokovi za podnošenje 6-NDFL

Obrazac 6-NDFL se mora dostaviti najkasnije poslednjeg dana u mjesecu koji slijedi nakon izvještajnog kvartala. A godišnji obračun je najkasnije do 1. marta godine nakon isteka poreskog perioda (uzimajući u obzir klauzulu 2 čl. Poreskog zakona izmijenjenog Federalnim zakonom br. 325-FZ od 29. septembra 2019.).

Uzimajući u obzir vikende i praznike u 2020. godini, predviđeni su sljedeći rokovi za izvještavanje:

- Za 2019 - najkasnije do 03.02.2020

- za prvi kvartal 2020. godine - do 30.04.2020.

- za šest mjeseci - do 31. jula 2020. godine;

- devet mjeseci - do 02.11.2020.

To će pomoći da se obrazac 6-NDFL preda na vrijeme računovodstveni kalendar .

Procedura za popunjavanje 6-NDFL

U nastavku ćete pronaći kratke upute za popunjavanje 6-NDFL.

Obrazac 6-NDFL sadrži naslovnu stranu i dva odjeljka.

Ako organizacija ima posebne odjele, kontrolni punkt i OKTMO takvih odjeljenja moraju biti naznačeni na naslovnoj strani. U svakom slučaju, PIB se dodjeljuje matičnoj organizaciji.

Kako popuniti Odjeljak 1 “Generalizovani indikatori”

Ovaj odeljak treba da prikazuje iznos obračunatog prihoda raščlanjen po poreskoj stopi. Iznos obračunate dividende evidentira se u posebnom redu. Informacije o dividendama su neophodne da bi ih Federalna poreska služba uporedila sa ciframa prikazanim u poreskoj prijavi.

Odjeljak br. 1 obračuna 6-NDFL može se postaviti na nekoliko stranica ako organizacija koristi različite stope poreza na dohodak.

Kako popuniti red 070 obrasca 6-NDFL

Računovođe često pitaju o proceduri popunjavanja linije 070 6-NDFL. Reći ćemo vam šta je uključeno u nastavku.

Red 070 6-NDFL uključuje ukupan iznos poreza po odbitku po obračunskoj osnovi od početka godine. Važno je da se porez na dohodak fizičkih lica zadrži. Na primjer, u redu 070 izvještaja za prvi kvartal 2020. godine, nema potrebe da se odražava porez na martovsku platu ako je isplaćen u aprilu (pisma Federalne poreske službe Rusije od 01.08.2016. br. BS-4-11/13984@, od 07.01.2016. br. BS-4 -11/11886@).

Kako popuniti Odjeljak 2 „Datumi i iznosi stvarno primljenog i zadržanog poreza na dohodak građana“

U drugom odjeljku morate grupisati prihod prema datumu prijema. Za svaku grupu potrebno je zabilježiti datume zadržavanja poreza i prijenosa u budžet.

Od 2016. godine za neke vrste prihoda na snazi je nova procedura za određivanje datuma njihovog prijema od strane pojedinca (član 223. Poreskog zakona Ruske Federacije). Dakle, prihod u vidu materijalne koristi za korišćenje kredita mora se utvrditi svakog poslednjeg dana u mesecu. Ako je zaposleni koristio kredit tokom prvog kvartala, redovi 100 i 130 moraju odražavati materijalnu korist od 31.01.2020., 29.02.2020. i 31.03.2020. Porez na dohodak fizičkih lica na dohodak iskazuje se u redu 140.

Prelazak poreza na dohodak fizičkih lica na 6-porez na dohodak fizičkih lica

Postoje situacije kada se prihodi obračunavaju u jednom kvartalu, a isplaćuju u sljedećem. Obračun i odbitak poreza na dohodak fizičkih lica vrši se u različitim kvartalima. Ovakva situacija je tipična za martovske, junske, septembarske i decembarske plate.

Ako kompanija ima prolazni porez, on se mora evidentirati u tromjesečju po odbitku. Za regres za godišnji odmor, bonuse i bolovanje predviđena je drugačija shema - porez se odražava u periodu kada se prihod isplaćuje.

Ažurirana kalkulacija

Organizacije i individualni preduzetnici moraju dostaviti ažurirani obračun u obrascu 6-NDFL ako se u primarnom izvještaju pronađu greške ili se daju lažni podaci.

Indikacija ažuriranog obračuna ispisana je na naslovnoj strani u polju „Broj podešavanja“ (001, 002, 003, itd.).

Odgovornost

Predviđene su sljedeće vrste kazni za poreske agente:

- Zakašnjelo podnošenje izvještaja o porezu na dohodak građana prijeti poreskom obvezniku novčanom kaznom od 1.000 rubalja. Novčana kazna se naplaćuje za svaki puni ili djelimični mjesec kašnjenja u izvještaju (klauzula 1.2 člana 126 Poreskog zakona Ruske Federacije);

- pri podnošenju izvještaja o porezu na dohodak 10 dana nakon isteka roka, Federalna poreska služba može blokirati bankovni račun organizacije ili individualnog preduzetnika (član 3. člana 76. Poreskog zakona Ruske Federacije);

- za lažne informacije u obrascu 6-NDFL, kompanija će platiti 500 rubalja (član 126.1 Poreznog zakona Ruske Federacije);

- Ukoliko kompanija prekrši proceduru za podnošenje izvještaja u elektronskom obliku, biće kažnjena. Kazna će biti 200 rubalja.

Izvještaj 6-NDFL je obrazac na kojem poreski obveznici prijavljuju porez na dohodak fizičkih lica. U njemu moraju navesti podatke o prihodima zaposlenih, obračunatim i zadržanim iznosima poreza na dohodak fizičkih lica za izvještajni period. Svi poslodavci su obavezni da ga dostavljaju svakog kvartala.

Obrazac izvještaja 6-NDFL

Obrazac izvještaja, postupak popunjavanja 6-NDFL i njegovo podnošenje utvrđeni su naredbom Federalne porezne službe od 14. oktobra 2015. godine broj MMV-7-11/450@. Početkom 2018. godine izmijenjen je naredbom Federalne poreske službe Rusije od 17. januara 2018. br. MMV-7-11/18@, koja je stupila na snagu 26. marta 2018. godine.

Izveštaj koji prikazuje obračun iznosa poreza na dohodak građana podnosi se tromesečno u elektronskom formatu, ako je tokom izveštajnog tromesečja organizacija izvršila uplate u korist 25 ili više lica. Ako organizacija izvještava za manje od 25 ljudi, tada će obrazac biti dozvoljen da se preda na papiru. Iznos poreza se popunjava u rubljama, a iznos prihoda u rubljama i kopejkama.

Počevši od izvještavanja za 2020., Obrazac 6-NDFL mora se elektronski dostaviti onim kompanijama koje imaju više od 10 zaposlenih.

Rokovi za podnošenje 6-NDFL

Obrazac 6-NDFL šalje se poreskoj upravi najkasnije poslednjeg dana u mesecu koji sledi za izveštajni kvartal.

Za 4. kvartal 2019. godine izvještaj najkasnije do 02.03.2020. (odgađanje je zbog činjenice da je 1. mart pao na nedjelju). Rokovi su detaljnije prikazani u tabeli.

Kazne za prijavljivanje

Za nepoštovanje rokova za podnošenje izvještaja predviđena je novčana kazna. Svaki mjesec kašnjenja koštat će 1000 rubalja prema normama klauzule 1.2 člana 126 Poreznog zakona Ruske Federacije. Službenik odgovoran za nepodnošenje izvještaja o porezu na dohodak na vrijeme bit će kažnjen novčanom kaznom od 300 do 500 rubalja (član 15.6. Zakona o upravnim prekršajima Ruske Federacije).

Ako se utvrdi da su informacije u izvještaju 6-NDFL nepouzdane, organizacija će biti kažnjena novčanom kaznom od 500 rubalja (klauzula 1 člana 126.1 Poreznog zakona Ruske Federacije). Stoga se preporučuje da glavni računovođa svake organizacije temeljno prouči kako popuniti 6-NDFL.

Nezakonito podnošenje izvještaja 6-NDFL na papiru nosi kaznu od 200 rubalja (član 119.1 Poreskog zakona Ruske Federacije).

Promjene obrasca koje treba razmotriti u 2020

U 2018. godini pravni sljednici reorganizovanih društava su bili dužni da dostave 6-NDFL, ako to samo preduzeće nije učinilo prije završetka reorganizacije. Konkretno, organizacija naslednica treba da:

- naznačiti PIB i KPP na vrhu naslovne strane;

- koristiti šifru 215 (za najveće obveznike - 216) u detaljima „na lokaciji (računovodstvo) (šifra)“;

- u pojedinosti „Poreski agent” navesti naziv reorganizovanog subjekta ili njegovog posebnog odjeljenja;

- u novom detalju “Oblik reorganizacije (likvidacije) (šifra)” navesti jednu od vrijednosti: 1 - transformacija, 2 - spajanje, 3 - podjela, 5 - pripajanje, 6 - podjela uz istovremeno pristupanje, 0 - likvidacija;

- navesti „PIB/KPP reorganizovanog preduzeća.”

Osim toga, došlo je i do drugih promjena u proceduri popunjavanja obrasca.

Najveći poreski obveznici obezbjeđuju kontrolne punktove koristeći potvrdu o registraciji kod poreske uprave na lokaciji pravnog lica, a ne u mjestu registracije kao najvećeg poreskog obveznika.

Organizacije poreskih agenata koje nisu veliki poreski obveznici moraju u atributu „Na lokaciji (računovodstvo) (šifra)“ navesti vrijednost 214 umjesto 212.

Na naslovnoj stranici su navedeni puni detalji dokumenta koji potvrđuje ovlaštenje zastupnika.

U 2020. godini kompanije sa posebnim odjeljenjima imaju pravo da izaberu poresku upravu za podnošenje izvještaja ako se matična organizacija i odvojeni odjeli nalaze u različitim opštinama. O svom izboru moraju da obaveste svu Federalnu poresku službu kod koje su registrovani slanjem obaveštenja najkasnije do 1. dana poreskog perioda u obrascu odobrenom Nalogom Federalne poreske službe od 6. decembra 2019. br. MMV -7-11/622@.

Korak po korak upute za popunjavanje 6-NDFL deklaracije u 2020

Iako je izvještaj na snazi četiri godine, priprema 6-NDFL i dalje postavlja pitanja među poslodavcima i računovođama. Osim toga, na njemu su napravljene brojne izmjene koje se moraju uzeti u obzir prilikom popunjavanja. Mladi računovođe ulaze u profesiju i trebaju upute za lutke kako pravilno popuniti obrazac za porez na dohodak od 6: korak po korak ćemo analizirati korake.

Dokument se sastoji od sljedećih odjeljaka:

- Naslovna strana.

- Odjeljak 1 (informacije se formiraju na obračunskoj osnovi).

- Odjeljak 2 (informacije se prikazuju samo za navedeni kvartal, bez uzimanja u obzir prethodnih perioda).

U nastavku su uputstva za popunjavanje obrasca 6-NDFL za 2019. godinu.

Naslovna strana

Korak 1. PIB i kontrolni punkt

U odgovarajućim poljima navedite podatke o PIB-u i KPP-u organizacije koja podnosi izveštaj. Ako izvještaj podnosi filijala, tada se označava kontrolni punkt filijale.

Korak 2. Broj ispravke

Ako se 6-NDFL podnese prvi put tokom izvještajnog perioda, tada se nule prikazuju u polju „Broj prilagođavanja“.

Prilagodba uključuje izmjene informacija koje se dostavljaju Federalnoj poreznoj službi. Pojašnjenje obračuna za odgovarajući izvještajni period je naznačeno brojem usklađivanja. Na primjer: 001, 002, 003 i tako dalje.

Korak 3. Izvještavanje po kvartalima (broj perioda)

Period za davanje 6-NDFL je kvartal za koji poslodavac prijavljuje:

- 1. kvartal - šifra 21;

- polugodište - šifra 31;

- 9 mjeseci - šifra 33;

- godina - šifra 34.

Šifre za organizacije koje pružaju informacije u fazi reorganizacije (likvidacije) su navedene u dodatku. 1 narudžba.

Korak 4. Poreski period

Poreski period je kalendarska godina za koju se dostavljaju podaci. Odgovarajuće 4 cifre se unose u polje.

Korak 5. Šifra porezne službe (na mjestu registracije)

U liniji je naznačena šifra poreske uprave kojoj se dostavljaju izvještaji. Ovo je četverocifreni kod u kojem:

- prve 2 cifre su broj regije;

- druge dvije cifre su sam kod inspekcije (na primjeru Inspektorata Federalne poreske službe br. 9 Centralnog okruga Sankt Peterburga).

Važno je zapamtiti da se prijava šalje inspektoratu na lokaciji organizacije ili njenog posebnog odjeljenja. Pojedinačni preduzetnici ovaj izvještaj podnose Poreskoj upravi po svom prebivalištu ili mjestu poslovanja.

Šifra “Po lokaciji (računovodstvo)” pomaže da se utvrdi koja organizacija podnosi izvještaje. Potpuna lista kodova je definirana u dodatku. 2 na red.

Najčešći za organizacije:

- po mjestu registracije - 214;

- u mjestu registracije izdvojenog odjeljenja - 220;

- najveći poreski obveznici navode 212.

Individualni poduzetnici također navode posebne kodove:

- po mjestu prebivališta - 120;

- prema mjestu djelatnosti - 320.

Korak 6. Ime poreskog obveznika

Kratak (ako postoji) ili puni naziv kompanije se štampa u polju „Poreski agent“.

Korak 7. OKTMO (općinski entitet) kod i broj telefona poreskog obveznika

U skladu sa nalogom Federalne poreske službe Ruske Federacije za popunjavanje izvještaja 6-NDFL, navedite šifru općine na čijoj se teritoriji nalazi i registrirana organizacija ili podružnica. Ponekad građanima isplaćuju novac (plate i bonusi) i od strane matične organizacije i od njenog odjeljenja. U ovom slučaju, dva obrasca sa različitim OKTMO kodovima se popunjavaju i predaju odjednom.

Odjeljak 1

Odjeljak 1 „Uopšteni pokazatelji“ formira se kumulativno od početka godine i sadrži podatke za svaku stopu poreza na dohodak građana, osim redova 060-090. Struktura odjeljka 1 pruža informacije:

1. Za svaku opkladu posebno:

- postotak poreske stope;

- iznos obračunatog dohotka (obrazac ne uključuje prihode koji su u potpunosti oslobođeni poreza na dohodak građana, odnosno prihode koji su manji od limita, u zavisnosti od vrste prihoda. Na primjer, novčana pomoć u vezi sa smrću bliskog srodnika , novčana pomoć za rođenje (usvajanje, uspostavljanje prava starateljstva) djeteta ispod 50 000 rubalja po djetetu, itd.);

- iznose poreskih olakšica;

- iznose poreza na dohodak fizičkih lica (uključujući i prihode u vidu dividendi).

2. Uopštene informacije o svim okladama (prikazuju se jednom u odjeljku za prvu opkladu):

- broj lica koja su ostvarila prihod;

- iznose poreza po odbitku;

- iznose poreza koji nisu zadržani;

- iznose poreza na dohodak fizičkih lica koje vraća poreski agent.

Poreske stope na dohodak zaposlenih i lica koja obavljaju poslove (pružanje usluga) po građanskim ugovorima: 13%, 15%, 30% i 35%. Cijene se nisu mijenjale u 2020.

Primjer popunjavanja 6-NDFL za 4. tromjesečje 2019. će pokazati kako se porez uzima u obzir; upute su date po odjeljcima i redovima.

Blok 1. Podaci za svaku opkladu

Korak 1. Red 010. Poreska stopa

U primjeru se razmatra široko korištena stopa poreza na dohodak od 13%. Kolona 010 u 6-NDFL označava kamatnu stopu. U slučaju obračuna poreza po različitim stopama, za svaku stopu će se generisati podaci koji se odnose samo na navedenu stopu poreza na dohodak građana. Ukupne vrijednosti redova od 060 do 090 su naznačene jednom na prvoj stranici; na sljedećim listovima, nule se stavljaju u ova polja.

Korak 2. Red 020. Obračunati prihodi

U red 020 (“Iznos obračunatih prihoda”) ispisuju se svi oporezivi prihodi zaposlenih obračunati po obračunskoj osnovi od početka godine – oni koji su stvarno ostvareni u toku godine. Red 020 ne uključuje prihode koji su u potpunosti oslobođeni poreza na dohodak i prihode prenijete na zaposlene koji su manji od oporezivog limita, kao što je novčana pomoć do 4.000 rubalja (na opštoj osnovi) ili do 50.000 rubalja (za rođenje) . Isplata dividende se, između ostalog, ogleda u redu 025.

U određenim slučajevima materijalna pomoć ne podliježe u potpunosti porezu na dohodak građana (klauzula 8, klauzula 8.3 i klauzula 8.4 člana 217 Poreskog zakonika Ruske Federacije); za neke vrste materijalne pomoći porez na dohodak se zadržava od porcija. U dopisu od 01.08.2016. godine broj BS-4-11/13984@, Federalna poreska služba je pojasnila da red 020 ne treba da sadrži podatke o prihodima koji ne podležu porezu na dohodak fizičkih lica i navedenim u čl. 217 Poreski zakon Ruske Federacije. Dakle, potpuno neoporeziva novčana pomoć nije naznačena u obrascu./div>

Korak 3. Red 030. Poreski odbici

Ukoliko su poreskim obveznicima omogućeni poreski odbici, njihov iznos se iskazuje u polju 030. Odbici su neoporezivi iznosi kojima se umanjuje osnovica za obračun poreza na dohodak građana. Poreski zakonik predviđa sljedeće poreske olakšice:

- standard (član 218 Poreskog zakona Ruske Federacije);

- socijalni (član 219 Poreskog zakona Ruske Federacije);

- imovine (član 220 Poreskog zakona Ruske Federacije) itd.

Red 030 se popunjava ukupno za sve kodove odbitaka (naredba Federalne poreske službe Rusije od 10. septembra 2015. br. MMV-7-11/387@) za koje su dati.

Korak 4. Red 040. Obračunati porez na dohodak građana

Red 040 (“Iznos obračunatog poreza”) izračunava se množenjem reda 010 (“Poreska stopa”) i pripadajuće poreske osnovice na dohodak (poreza na dohodak fizičkih lica).

Poreska osnovica na prihod (po svakoj stopi) utvrđuje se kao razlika između kolone 020 („Iznos obračunatih prihoda“) i kolone 030 („Iznos poreskih olakšica“).

Poreska osnovica na dohodak (stopa 13%) = 5.034.634,00 - 34.400,00 = 5.000.234,00 (osnova poreza na dohodak 13%).

Red 040 (“Iznos obračunatog poreza”) = 5.000.234 × 13% = 650.030 (porez na dohodak fizičkih lica po stopi od 13%).

Porez na dividende iskazuje se u koloni 045 i obračunava se na isti način.

Korak 5. Red 050. Iznos avansa

Ovo polje se popunjava ako organizacija zapošljava strance na osnovu patenta. U ovom slučaju, red 050 (“Iznos fiksnog avansa”) prikazuje iznos avansa koji se plaća strancima. Ako, kao što pokazuje uzorak 6-NDFL, nema podataka za popunjavanje reda 050, unesite nulu.

Blok 2. Sažetak odjeljka 1

Korak 6. Red 060. Broj lica koja su primala prihod od početka godine

Polje pokazuje ukupan broj pojedinaca kojima je organizacija izvršila isplate oporezivog prihoda u izvještajnom periodu.

Korak 7. Red 070. Ukupan iznos poreza po odbitku po svim stopama

Red 040 je obračunati porez, odnosno vrijednost ovog reda pokazuje iznos poreza koji se mora prenijeti za period (1. kvartal, 1. polugodište, 9 mjeseci, godina).

Red 070 - porez po odbitku, ispisuje podatke o prenesenim iznosima poreza samo za tekući period. Ova linija ne bi trebala uključivati podatke za prošla ili buduća plaćanja.

Podatke na strani 040 možete provjeriti pomoću naloga za plaćanje poreza na dohodak fizičkih lica upoređujući polja 106 (“TP” - uplate tekuće godine) i 107 (“MS označava redni broj mjeseca”) sa vrijednošću linije 040.

Za 4. kvartal 2019. godine, kao iu ostalim periodima, vrijednost linije 040 mora odgovarati iznosima koji su obračunati (obračunati) i prenijeti u budžet za ovaj period. Napominjemo da ne u ovom periodu, već za njega. Stranica 070 se provjerava na isti način kao i stranica 040, uzimajući u obzir da svi transferi (uplata poreza) moraju biti izvršeni u kvartalu (ostalom periodu) za koji izvještavamo. Odnosno, podaci se upoređuju prema izvještajnom periodu plaćenog poreza na dohodak fizičkih lica u izvještajnom periodu. Ispravnost vrijednosti redova 040 i 070 možete provjeriti tako što ćete utvrditi iznos uplata za posljednji izvještajni mjesec izvršen u mjesecu koji slijedi nakon izvještajnog.

Vrijednost reda 070 ("zadržano") ne odgovara uvijek podacima u redu 040 ("izračunato"). To se dešava kada su neki iznosi poreza naplaćeni ranije, a kasnije zadržani od zaposlenih.

Korak 8. Red 080. Porez nije zadržan

Kolona 080 uključuje iznose poreza na dohodak fizičkih lica koji se iz bilo kojeg razloga nisu mogli zadržati.

Korak 9. Red 090. Porez je vraćen

U red 090 ispisuje se iznos poreza koji je pogrešno zadržan i vraćen zaposlenom. Ako takvih slučajeva nije bilo, stavite nulu.

Odjeljak 2

Ovaj dio izvještaja 6-NDFL sadrži samo podatke za izvještajni kvartal, a ne i za period od početka godine. U njemu su naznačeni datumi isplate prihoda zaposlenima, poslednji rokovi za prenos poreza na dohodak fizičkih lica i iznosi koji odgovaraju dohotku i porezu.

Rasporedite datume premeštaja zaposlenih hronološkim redom.

Korak 10. Datum kada su zaposleni primili prihod

Kolona 100 odražava dan kada je zaposleni primio prihod, čak i ako je transfer bio na osnovu platnog spiska, za svaki kvartal u godini. Sumirajte podatke za jedan dan ako im se poklapaju datumi plaćanja poreza. Ako se isplate zaposlenima vrše po različitim vrstama, koje se razlikuju po datumu plaćanja poreza, podaci o takvim prihodima moraju se navesti posebno.

Imajte na umu da datum i mjesec koji se moraju navesti zavise od prirode plaćanja.

Datum na koji zaposleni prima prihod zavisi od konkretne vrste plaćanja. Dakle, plata postaje prihod građanina posljednjeg radnog dana u mjesecu za koji se prenosi. U ovom redu je dozvoljeno navesti posljednji datum, na primjer, novembar 2019. godine, iako su zaposleni primili plate za novembar tek u decembru. Ali godišnji odmor i bolovanje priznaju se kao prihod građana tačno na dan kada su primljeni. Što se tiče materijalne pomoći, kod prenosa u gotovini, datum prijema prihoda je dan uplate (prenos na bankovni račun ili podizanje sa kase). Ako je novčana pomoć u naturi, onda u redu 100 morate navesti datum prijenosa prihoda.

Porez na dohodak fizičkih lica na platu prenosi se najkasnije narednog dana od dana isplate prihoda zaposlenima. Ali porez na regres i bolovanje nije dozvoljeno odmah platiti. Glavna stvar je da to učinite prije kraja mjeseca u kojem su plaćeni zaposlenima (član 226. Poreskog zakona Ruske Federacije).

Za regres za godišnji odmor prihvatljivi su sljedeći datumi, prikazani u odjeljku 2 obračuna 6-NDFL:

- na liniji 100 - datum isplate naknade za godišnji odmor (član 223 Poreskog zakona Ruske Federacije, pismo Federalne poreske službe Rusije od 13. novembra 2015. godine br. BS-4-11/19829);

- u redu 110 - datum poreskog odbitka, koji se poklapa sa datumom isplate regresa za godišnji odmor;

- u red 120 - dan uplate poreza, a najkasnije do poslednjeg dana u mesecu u kome je isplaćen godišnji odmor.

Korak 13. Red 130. Prihod prije oporezivanja

U polju 130 navodi se iznos koji je primio zaposleni ili zaposleni (u slučaju uplate po spisku) na određeni datum (popunjen kolonom 100 lijevo) prije nego što je porez zadržan.

Datum prihoda zaposlenog za mjesec mora odgovarati iznosu osim ako ne uključuje potpuno neoporezivi prihod. U takvim slučajevima postoje pojašnjenja službenog stava sljedećih odjela:

- pismo Federalne poreske službe Rusije od 15. decembra 2016. godine br. BS-4-11/24064@;

- pismo Federalne poreske službe Rusije od 08.01.2016. br. BS-4-11/13984@ „U vezi s obračunima prema obrascu 6-NDFL.“

Podsjetimo o novčanoj pomoći: ako je o njoj bilo podataka u redu 020, onda to treba uzeti u obzir ovdje (pod uslovom da je izdata u ovom kvartalu).

Korak 14. Red 140. Porez na dohodak fizičkih lica koji se mora odbiti od iznosa

Kolona 140 treba da odražava iznos poreza na dohodak fizičkih lica koji je zadržan na dan naveden u koloni 110.

Ako je poreska osnovica umanjena za iznos poreskih odbitaka, iznos poreza se iskazuje uzimajući u obzir odbitke, odnosno iznos poreza na dohodak fizičkih lica na strani 140 mora odgovarati uplaćenom u budžet. Podsjećamo da su iznosi poreskih odbitaka navedeni po obračunskoj osnovi u odjeljku 1.

Prilikom pripreme izvještaja vodite računa da sve ćelije u njemu budu popunjene. Ćelije bez vrijednosti su označene crticama.

Ovo pravilo važi i za naslovnu stranu. Čak i u najdužem redu koji sadrži naziv organizacije, svi preostali prostori su popunjeni crticama - kao što je prikazano u primjeru popunjavanja obrasca 6-NDFL prema KND 1151099.

Zero 6-NDFL

Obaveza podnošenja obračuna na Obrascu 6-NDFL poreskom organu u mjestu registracije nastaje ako je poreski obveznik priznat kao poreski agent, odnosno vrši plaćanja u korist fizičkih lica. Ako se prihodi zaposlenih ne obračunavaju ili isplaćuju tokom godine, nema potrebe za podnošenjem izvještaja. Federalna poreska služba je o tome obavijestila dopisom od 23.03.2016. godine broj BS-4-11/4901.

Ako je tokom 2019. godine izvršena najmanje jedna isplata u korist pojedinca u vidu plate, bolovanja, novčane pomoći, naknade za izvršene usluge (radove) u sklopu izvršenja građanskog ugovora, onda se sastavlja zapisnik . S obzirom da se obrazac popunjava kumulativno, ubuduće će se pokazatelji iz prvog, drugog i trećeg kvartala ubuduće čuvati kumulativno. Stoga, u principu, ne postoji nulti porez na dohodak fizičkih lica, izvještaj će i dalje sadržavati informacije o najmanje jednoj uplati.

Ako je prošle godine organizacija bila poreski agent, a ove godine je iz nekog razloga prestala isplaćivati prihode zaposlenima, nema potrebe za podnošenjem izvještaja poreskoj upravi. Iako kompanija nije u obavezi da objašnjava poreskim vlastima sa čime je povezan gubitak statusa poreskog agenta, radi mira preporučuje se da pošalje pismo Federalnoj poreskoj službi u vezi sa nedostavljanjem 6-NDFL u bilo kom obliku .

Popunite formular 6-NDFL online

Deklaraciju je moguće popuniti u online servisima na web stranicama proizvođača računovodstvenog softvera - My Business, Kontur, Nebo i drugi. Neke web stranice vam omogućavaju da to učinite besplatno, ali obično usluge zahtijevaju malu naknadu (do 1000 rubalja).

Koje su glavne nijanse popunjavanja odjeljka. 1 i 2 oblici 6-NDFL? Koje su greške najčešće u ovim dijelovima proračuna? Koja su posljednja pisma regulatornih tijela, u kojima su dali objašnjenja o popunjavanju obračuna u Obrascu 6-NDFL?

Sada je došlo sljedeće vrijeme kada organizacije treba da podnesu obračun na obrascu 6-NDFL poreskoj upravi na mjestu registracije. U članku ćemo govoriti o glavnim greškama koje su napravljene u prethodnim periodima, a također ćemo predstaviti najnovija pojašnjenja regulatornog tijela.

Prvo, podsjetimo da se obračun na obrascu 6-NDFL popunjava na izvještajni datum: 31. mart, 30. jun, 30. septembar i 31. decembar odgovarajućeg poreskog perioda. pri čemu:

odeljak 1 obračuna popunjava se obračunskim iznosom za prvi kvartal, pola godine, devet meseci i godinu;

Odjeljak 2 je završen za odgovarajući izvještajni period. Odražava one transakcije koje su obavljene u posljednja tri mjeseca ovog izvještajnog perioda.

Glavne nijanse popunjavanja odjeljka. 1 obrazac 6-NDFL

U ovom odeljku su navedeni iznosi obračunatog prihoda, obračunatog i zadržanog poreza, agregirani za sva fizička lica, po obračunskoj osnovi od početka poreskog perioda po odgovarajućoj poreskoj stopi. Napominjemo da ako je poreski agent fizičkim licima tokom poreskog perioda (perioda podnošenja obračuna) isplatio dohodak oporezovan po različitim stopama, ovaj odjeljak se, izuzev redova 060 - 090, popunjava za svaku poresku stopu. Ako se indikatori odgovarajućih linija presjeka ne mogu postaviti na jednu stranicu, popunjava se potreban broj stranica.

Za tvoju informaciju:

U obrascu za obračun su potrebni detalji i zbrojevi. Ako nema vrijednosti za ukupne indikatore, prikazuje se nula („0“).

Dakle, hajde da navedemo redove u odjeljku. 1 i naznačite šta treba u njima biti prikazano:

- red 010 – stopa poreza na dohodak fizičkih lica po kojoj je porez obračunat (na primjer, 13, 15, 30 ili 35% u skladu sa članom 224. Poreskog zakona Ruske Federacije);

Bilješka:

Ako je organizacija fizičkim licima isplatila prihode koji su oporezovani po različitim stopama, redovi 010 – 050 moraju se popuniti za svaku stopu poreza na dohodak građana. U ovom slučaju, ove linije uključuju ukupne podatke o dohotku oporezovanom po određenoj stopi, odbitcima predviđenim za njih i obračunati porez.

- red 020 – ukupan iznos prihoda (uključujući porez na dohodak građana) obračunat svim fizičkim licima za koje se popunjava 6-obračun poreza na dohodak fizičkih lica po stopi navedenoj u redu 010. U ovom redu se nalaze svi prihodi, datum stvarnog prijema koja je određena prema pravilima čl. 223 Poreskog zakona Ruske Federacije, pada na period za koji se vrši obračun;

Bilješka:

U ovom redu morate navesti sve zarade obračunate po obračunskoj osnovi za prvi kvartal, pola godine, devet mjeseci i godinu. Na primjer, dio junske plate koji će biti isplaćen u julu takođe mora biti prikazan u obrascu 6-NDFL za šest mjeseci. Ali naknade za privremenu nesposobnost ili novčanu pomoć koja će biti isplaćena u julu ne moraju se prikazivati u obračunima za šest mjeseci, budući da se prilikom isplate prihoda poreskog obveznika u vidu naknada za privremenu nesposobnost (uključujući i naknade za njegu bolesnog djeteta). ) iu vidu regresa poreski agenti su dužni da iznose obračunatog i zadržanog poreza prenesu najkasnije do poslednjeg dana u mesecu u kojem su te uplate izvršene. Ova pojašnjenja su data u pismima Federalne poreske službe Ruske Federacije od 25. januara 2017. br. BS-4-11/1249@ od 16. maja 2016. godine br. BS-4-11/8568@. Osim toga, u ovom redu nije potrebno naznačiti prihode koji ne podliježu porezu na dohodak fizičkih lica u cijelosti u skladu sa čl. 217 Poreskog zakona Ruske Federacije (Pismo Federalne poreske službe Ruske Federacije od 01.08.2016. br. BS-4-11/13984@).

- red 030 – ukupan iznos poreskih olakšica za prihode prikazan u redu 020;

Bilješka:

Ova linija mora odražavati profesionalne, standardne, imovinske i socijalne odbitke (Pismo Federalne poreske službe Ruske Federacije od 20. juna 2016. br. BS-4-11/10956@). Osim toga, ukazuje na odbitke predviđene čl. 217 Poreznog zakona Ruske Federacije, na primjer, materijalna pomoć ne podliježe porezu na dohodak do 4.000 rubalja. iza . Napominjemo da su to iznosi koji su dati u 2-NDFL sertifikatu sa šiframa od 501 do 510, odobrenom Naredbom Federalne poreske službe Ruske Federacije od 10. septembra 2015. br. MMV-7-11/387 @ “O odobravanju kodova za vrste prihoda i odbitaka.” Ovo se navodi u pismu Federalne poreske službe Ruske Federacije od 01.08.2016. br. BS-4-11/13984@.

red 040 – ukupan iznos poreza na dohodak fizičkih lica, obračunat po obračunskoj osnovi od početka poreskog perioda;

red 045 – ukupan iznos poreza na dohodak fizičkih lica za sva fizička lica, obračunat od prihoda u vidu dividendi po obračunskoj osnovi od početka poreskog perioda;

red 050 – iznosi fiksnih akontacija stranih radnika za koje se umanjuje iznos obračunatog poreza na dohodak građana;

Za tvoju informaciju:

Ukupan iznos poreza na dohodak poreskih obveznika iz st. 2 str.1 čl. 227.1 Poreskog zakonika Ruske Federacije (strani državljani koji rade za iznajmljivanje u organizacijama), obračunavaju porezni agenti i podliježu smanjenju za iznos fiksnih akontacija koje plaćaju takvi porezni obveznici za period važenja patenta u odnosu na na odgovarajući poreski period, na način propisan ovim stavom (član 6. člana 227.1 Poreskog zakona Ruske Federacije).

- red 060 – broj svih lica koja su ostvarila prihod od ustanove u periodu za koji se dostavlja obračun;

Bilješka:

Lice koje je u jednom periodu ostvarilo prihod po različitim ugovorima, evidentira se kao jedno lice.

- red 070 – ukupan iznos poreza na dohodak fizičkih lica po odbitku u skladu sa tač. 4. čl. 226 Poreskog zakonika Ruske Federacije na dan izvještavanja (31. mart, 30. jun, 30. septembar i 31. decembar) od prihoda prikazanih u redu 020;

Bilješka:

Ako je jun plaćen u julu, iznos poreza na dohodak fizičkih lica sa ove plate na red 070 6-obračun poreza na dohodak fizičkih lica za polugodište se ne iskazuje, jer na dan izvještaja (30. jun) još nije moguće odbiti porez. Ovaj iznos poreza treba da bude prikazan u odjeljku 070. 1 obračun za devet mjeseci (pisma Federalne porezne službe Ruske Federacije od 08.09.2016. br. GD-4-11/14507, od 01.08.2016. br. BS-4-11/13984@).

- red 080 – ukupan iznos obračunatog poreza na dohodak fizičkih lica. Imajte na umu da ova linija odražava samo one iznose obračunatog poreza koje organizacija definitivno ne može zadržati od prihoda pojedinca. Na primjer, ova linija prikazuje ukupan iznos poreza koji porezni agent nije zadržao od prihoda koji su pojedinci primili u naturi iu obliku materijalne koristi kada se drugi prihodi ne isplaćuju u gotovini (Pismo Federalne porezne službe Ruske Federacije od 19. jula 2016. godine broj BS-4-11/12975 @);

Bilješka:

U ovoj liniji se ne navode iznosi poreza na dohodak fizičkih lica obračunati na dan izvještaja i prikazani na liniji 040, koji će se ubuduće odbijati od prihoda fizičkih lica. Na primjer, ovdje nije potrebno iskazivati iznose poreza na dohodak fizičkih lica obračunate za pola godine, obračunate od zarada za jun, isplaćenih 30. juna, jer na dan izvještaja (30. jun) nije postojala obaveza zadržavanja ovog poreza. još nastao (Pismo Federalne poreske službe Ruske Federacije od 01.08.2016. br. BS-4-11/13984@).

- red 090 – ukupan iznos poreza na dohodak fizičkih lica koji je organizacija vratila fizičkim licima u skladu sa čl. 231 Poreskog zakona Ruske Federacije (Pismo Federalne poreske službe Ruske Federacije od 14. novembra 2016. br. BS-4-11/21536@).

Za tvoju informaciju:

Iznos poreza koji je poreski agent prekomjerno zadržao od prihoda poreskog obveznika podliježe povratu od strane poreskog agenta na osnovu pismene prijave poreskog obveznika (član 1. člana 231. Poreskog zakona Ruske Federacije).

U zaključku ovog odeljka članka, skrećemo vam pažnju na činjenicu da redove 060 - 090, za razliku od redova 010 - 050, treba popuniti samo jednom - na prvoj stranici odjeljka. 1, čak i ako su primijenjene različite poreske stope, budući da su navedene linije opšte.

Najčešće greške u sek. 1 obrazac 6-NDFL.

Jedna od najčešćih grešaka pri popunjavanju rubrike. 1 obrasci 6-NDFL su kako slijedi:

u red 020 iskazuje se iznos dohotka u cijelosti, koji ne podliježe porezu na dohodak fizičkih lica u cijelosti ili djelimično u skladu sa čl. 217 Poreski zakonik Ruske Federacije;

U red 080 ispisuje se iznos poreza na dohodak fizičkih lica na zarade koji će biti isplaćen u narednom izvještajnom periodu, odnosno kada još nije nastupio rok za izvršenje obaveze po odbitku poreza na dohodak građana.

Ako se pronađu greške u prethodno dostavljenom obračunu u obrascu 6-NDFL, morate dostaviti ažurirani obračun. U ovom slučaju treba da zapamtite objašnjenja data u pismu Federalne poreske službe Ruske Federacije od 15. decembra 2016. br. BS-4-11/24062@. U njemu su poreznici naznačili kako da se dostavi ažurirani obračun ako se otkrije greška u obrascu 6-NDFL za prvi kvartal šest mjeseci nakon podnošenja izvještaja za devet mjeseci. U takvoj situaciji potrebno je dostaviti tri ažurirana obračuna: za prvi kvartal, pola godine i devet mjeseci. Dakle, uzimajući u obzir preporuke Federalne poreske službe, možemo doći do sljedećih zaključaka:

kada je organizacija otkrila grešku u obračunu 6-poreza na dohodak fizičkih lica za prvi kvartal nakon dostavljanja obračuna za polugodište, potrebno je razjasniti podatke za prvi kvartal i polugodište;

ako se u polugodišnjem obračunu pojavila greška, a računovođa ju je otkrio tek nakon podnošenja izvještaja za devet mjeseci, potrebno je dostaviti ažurirane obračune za šest mjeseci i devet mjeseci.

Glavne nijanse popunjavanja odjeljka. 2 forme 6-NDFL.

U ovom dijelu obračuna iskazuju se samo oni prihodi od kojih je porez na dohodak fizičkih lica zadržan i prebačen u budžet u posljednja tri mjeseca perioda za koji se obračun podnosi. To znači da u ovom odeljku nema potrebe za prikazivanjem iznosa prihoda po obračunskoj osnovi od početka godine (Pismo Federalne poreske službe Ruske Federacije od 08.06.2016. br. BS-4-11 /10170@).

Bilješka:

Ako su prihodi ostvareni u posljednja tri mjeseca za koja se dostavlja obračun, a rok utvrđen Poreskim zakonikom za prenos poreza na dohodak fizičkih lica na ovaj dohodak još nije došao, ovaj prihod se uračunava u čl. 2 se ne odražava. Ovaj prihod i porez na dohodak fizičkih lica po odbitku od njega prikazani su u odjeljku. 2 obračuna 6-NDFL za period u kojem se porez treba prenijeti u budžet. Tako se u pismu Federalne poreske službe Ruske Federacije od 05.04.2017. br. BS-4-11/6420@ navodi: ako poreski agent izvrši operaciju u jednom periodu za podnošenje obračuna, a završi je u drugi period, ova operacija se odražava u periodu u kojem je završena. U ovom slučaju, operacija se smatra završenom u periodu podnošenja obračuna, u kojem nastupa rok za prenos poreza u skladu sa tačkom 6. čl. 226 i stav 9 čl. 226.1 Poreski zakon Ruske Federacije. Slična objašnjenja data su u pismu Federalne poreske službe Ruske Federacije od 25. januara 2017. br. BS-4-11/1249@.

Primjer 1

Zaposlenom je isplaćena zarada za jun 30. juna 2017. godine, a porez na dohodak građana sa iste mora biti uplaćen u budžet najkasnije do 3. jula 2017. godine (01.07.2017. i 02.07.2017. su vikendi). Kako popuniti 6-NDFL obračun za šest mjeseci?

Ako se porez na dohodak fizičkih lica po odbitku od zarada prebaci u budžet 30. juna 2017. godine, zarade i porez na dohodak iz njega neće biti prikazani u odjeljku. 2 obračuna 6 poreza na dohodak fizičkih lica za šest mjeseci. Polugodišnji obračun će pokazati:

na liniji 020 - plate za januar - jun;

u sekciji 2 - plate za april - maj. Plate za jun će biti uključene u sekciju. 2 proračuna 6-NDFL za devet mjeseci.

Dakle, Sekt. 2 proračuna u obrascu 6-NDFL sadrži nekoliko redova koji bilježe:

u red 100 - datum stvarnog prijema prihoda prikazan u redu 130. Ovaj red se popunjava uzimajući u obzir odredbe čl. 223 Poreski zakonik Ruske Federacije;

na red 110 - datum odbitka poreza od iznosa stvarno primljenog prihoda prikazanog u redu 130. Ovaj red se popunjava uzimajući u obzir odredbe čl. 4. čl. 226 i stav 7 čl. 226.1 Poreski zakonik Ruske Federacije;

u redu 120 – datum najkasnije do kojeg se iznos poreza mora prenijeti. Ovaj red se popunjava uzimajući u obzir odredbe čl. 6. čl. 226 i stav 9 čl. 226.1 Poreski zakon Ruske Federacije. Treba imati na umu da ako ovaj datum pada na vikend ili neradni praznik, naznačen je sljedeći radni dan nakon njega. Na primjer, ako je rok za prenos poreza na dohodak fizičkih lica 30.04.2017. (nedjelja), u red 120 (pismo od Federalna poreska služba Ruske Federacije od 01.08.2016. br. BS-4-11/13984@, od 16. maja 2016. godine br. BS-4-11/8568@);

u red 130 - generalizovani iznos stvarno primljenog prihoda (bez oduzimanja iznosa poreza po odbitku) na dan naznačen u redu 100;

u red 140 - generalizovani iznos poreza po odbitku na dan prikazan u redu 110.

Bilješka:

Ako se za različite vrste prihoda koji imaju isti datum stvarnog prijema, rokovi plaćanja poreza razlikuju, redovi 100–140 popunjavaju se za svaki rok plaćanja poreza posebno.

Na kraju ovog odjeljka članka napominjemo da na redovima 100 - 140 odjeljka. 2 kalkulacije mogu odražavati prihode koji podliježu porezu na dohodak fizičkih lica po različitim stopama. Ovo se navodi u pismu Federalne poreske službe Ruske Federacije od 27. aprila 2016. godine br. BS-4-11/7663.

Pregled najnovijih pisama regulatornog tijela, uzimajući u obzir najčešće greške u odjeljku. 2 proračuna prema obrascu 6-NDFL.

Dopis Ministarstva finansija Ruske Federacije od 01.02.2017. godine br. 03-04-06/5209. U ovom dopisu zaposlenici finansijskog odjela su svoju pažnju usmjerili na odredbe čl. 136 Zakona o radu Ruske Federacije, prema kojem se datum isplate plaća utvrđuje internim propisima o radu, kolektivnim ili radnim ugovorom najkasnije 15 kalendarskih dana od kraja perioda za koji je obračunata. Finansijeri su napomenuli da ovaj postupak obračuna i isplate dijela zarade ni na koji način ne utiče na proceduru zadržavanja i prenosa poreza na dohodak građana u budžet.

Dakle, prema stavu 2 čl. 223 Poreskog zakona Ruske Federacije, datum stvarnog primitka dohotka u obliku plaće od strane poreznog obveznika priznaje se kao posljednji dan u mjesecu za koji mu je ostvaren prihod za ispunjene radne obaveze u skladu sa ugovorom o radu. (ugovor). Shodno tome, poreski agent obračunava poreski agent poslednjeg dana u mesecu za koji je poreskom obvezniku ostvaren prihod za obavljene radne obaveze. Istovremeno, prema stavu 4. čl. 226 Poreskog zakonika Ruske Federacije, poreski agent je dužan da odbije obračunati iznos poreza direktno od prihoda poreskog obveznika nakon stvarnog plaćanja.

Dakle, poreski agent od poreskog obveznika odbija iznos poreza obračunat na kraju meseca od prihoda poreskog obveznika kada su isplaćeni na kraju meseca za koji mu je ostvaren prihod za obavljene radne obaveze. Prema stavu 6 čl. 226 Poreskog zakona Ruske Federacije, poreski agenti su dužni da iznose obračunatog i zadržanog poreza prenesu najkasnije narednog dana od dana isplate prihoda poreskom obvezniku.

Pismo Federalne poreske službe Ruske Federacije od 13. marta 2017. br. BS-4-11/4440@. Ovo pismo se odnosi na isplatu beneficija. Na osnovu paragrafa. 1 klauzula 1 čl. 223 Poreskog zakona Ruske Federacije, datum stvarnog prijema prihoda u obliku privremene invalidnine definira se kao dan isplate prihoda, uključujući njegov prijenos na bankovne račune poreznog obveznika ili (po njegovim uputama) na račune trećih lica. Prema stavu 4 čl. 226 Poreskog zakona Ruske Federacije, poreski agenti su dužni da odbiju obračunati iznos poreza direktno od prihoda poreskog obveznika nakon njihove stvarne uplate, uzimajući u obzir specifičnosti utvrđene ovim stavom. Prilikom isplate prihoda poreskog obveznika u vidu privremene invalidnine (uključujući naknade za negu bolesnog deteta) i u vidu regresa za godišnji odmor, poreski agenti su dužni da iznose obračunatog i zadržanog poreza prenesu najkasnije do poslednjeg dana mjesec u kojem su izvršene takve uplate (klauzula 6 člana 226 Poreskog zakona Ruske Federacije).

Za tvoju informaciju:

Prema pravilima iz stava 7. čl. 6.1 Poreskog zakonika Ruske Federacije, u slučaju kada posljednji dan perioda pada na dan koji je u skladu sa zakonodavstvom Ruske Federacije priznat kao vikend i (ili) neradni praznik, kraj rokom se smatra naredni radni dan nakon njega.

Primjer 2

Zaposlenom je isplaćena privremena invalidnina 26.09.2017. godine, dok je istekao rok za prenos poreza na dohodak fizičkih lica sa navedene uplate u skladu sa tačkom 6. čl. 226 i stav 7 čl. 6.1 Poreskog zakona Ruske Federacije nastupa u drugom periodu za podnošenje obračuna - 10.2.2017. Kako će ova korist biti prikazana u obračunu na obrascu 6-NDFL?

Bez obzira na datum direktnog prenosa poreza u budžet, ova operacija je prikazana u redovima 020, 040, 070 odjeljka. 1 obračun u obrascu 6-NDFL za devet mjeseci, i u rubrici. 2. ovog obračuna ne daje se iznos navedene naknade.

Iznos beneficije će biti prikazan u odjeljku. 2 obračuna u obrascu 6-NDFL za 2017. Dakle, dotična operacija se odražava na sljedeći način:

u redu 100 naveden je datum „26.09.2017.“;

u redu 110 dat je datum „30.09.2017.“;

u liniji 120 upisuje se datum „02.10.2017.“ (uzimajući u obzir odredbe klauzule 7 člana 6.1 Poreskog zakona Ruske Federacije);

Redovi 130 i 140 odražavaju odgovarajuće ukupne pokazatelje.

Pismo Federalne poreske službe Ruske Federacije od 04.05.2017. br. BS-4-11/6420@. Ovo pismo se bavi odrazom regresa za godišnji odmor koji je isplaćen na granici izvještajnih perioda za porez na dohodak fizičkih lica. Obrazloženja službenika su slična onim datim u dopisu broj BS-4-11/4440@ od 13.03.2017. godine: Prilikom isplate prihoda poreskom obvezniku u vidu regresa za godišnji odmor, poreski agenti su dužni da prenesu obračunate iznose. i zadržani porez najkasnije posljednjeg dana u mjesecu u kojem su izvršene takve uplate (klauzula 6 člana 226 Poreskog zakona Ruske Federacije).

Pismo Federalne poreske službe Ruske Federacije od 12. aprila 2017. br. BS-4-11/6925. U ovom pismu, zaposleni u regulatornom tijelu dali su objašnjenja kako da popune obrazac 6-NDFL u slučaju vraćanja poreza na dohodak fizičkih lica. Dakle, ako je organizacija u aprilu 2017. godine zaposlenom vratila iznos poreza na dohodak fizičkih lica zadržan od početka godine na osnovu obavještenja kojim se potvrđuje pravo na odbitak poreza na imovinu, ova operacija mora biti prikazana u redovima 030 i 090 dijela. 1 obračun u obrascu 6-NDFL za prvu polovinu 2017. U ovom slučaju, indikator u liniji 070 se ne umanjuje za iznos poreza na dohodak fizičkih lica koji se vraća na osnovu obavještenja kojim se potvrđuje pravo na odbitak poreza na imovinu.

Bilješka:

U ovoj situaciji nije potrebno dostavljanje ažuriranog obračuna u Obrascu 6-NDFL za prvi kvartal 2017. godine.

Pismo Federalne poreske službe Ruske Federacije od 19. aprila 2017. br. BS-4-11/7510@. U ovom pismu, poreski organi su objasnili proceduru za odražavanje bonusa za proizvodne rezultate u obračunu 6-NDFL. Zaposleni u Poreskoj službi skrenuli su pažnju na stav Oružanih snaga RF koji je predstavljen u Odluci od 16. aprila 2015. godine broj 307-KG15-2718. U njemu se navodi da je datum stvarnog prijema primanja u vidu bonusa, koji su sastavni dio naknade i isplaćuju se u skladu sa ugovorom o radu i sistemom nagrađivanja usvojenim u organizaciji na osnovu odredbi Zakona o radu, u skladu sa stavom 2 čl. 223 Poreskog zakonika Ruske Federacije priznaje se posljednji dan u mjesecu za koji je poreznom obvezniku obračunati navedeni prihod u skladu sa ugovorom o radu (ugovorom).

Dakle, datum stvarnog prijema prihoda u obliku bonusa koji se isplaćuje zaposlenima u organizaciji u skladu sa ugovorom o radu za proizvodne rezultate najbližeg dana nakon odobrenja naloga menadžera ustanovljenog u organizaciji za isplatu plaća, uzimajući u obzir tačku 2. čl. 223 Poreskog zakona Ruske Federacije priznaje se posljednji dan u mjesecu za koji je porezni obveznik obračunao ovaj prihod.

Primjer 3

Zaposlenom je isplaćen prihod u vidu bonusa za proizvodne rezultate po osnovu rezultata rada za maj 2017. godine na osnovu odgovarajuće naredbe od 06.05.2017. Kako će se ova operacija odraziti na izračunavanje 6-NDFL?

Dakle, ova operacija će se odraziti u obračunu prema Obrascu 6-NDFL za prvu polovinu 2017. kako slijedi.

Odjeljak 1 će obezbijediti:

na redovima 020, 040, 070 - odgovarajući ukupni pokazatelji;

na red 060 – broj lica koja su ostvarila prihod.

Odjeljak 2 će naznačiti:

na liniji 100 – datum „31.05.2017.“;

na liniji 110 – datum “05/06/2017”;

na liniji 120 – datum “05/07/2017”;

u redovima 130, 140 - odgovarajući ukupni indikatori.

U zaključku, podsjetimo da obračun na obrascu 6-NDFL potpisuje rukovodilac ustanove ili bilo koji službenik koji je za to ovlašten internim dokumentima ustanove (npr. po nalogu rukovodioca). Konkretno, obračun može potpisati zamjenik glavnog računovođe, ili računovođa odgovoran za obračun plaća. Osim toga, Sek. 1, odnosno redovi 010 do 050, moraju se popuniti za svaku stopu poreza na dohodak građana ako je organizacija isplaćivala fizički dohodak oporezovan po različitim stopama. U ovom slučaju, ove linije uključuju ukupne podatke o dohotku oporezovanom po određenoj stopi poreza na dohodak fizičkih lica, za njih predviđenim odbitcima i obračunati porez. Redovi 060 – 090 su opšti i ne moraju se popunjavati za svaku stopu poreza na dohodak građana. U odeljku 2 obrasca 6-NDFL daju se samo pokazatelji onih prihoda na koje je porez zadržan i prenet u budžet tokom poslednja tri meseca perioda za koji se dostavlja obračun. To znači da u ovoj rubrici nema potrebe prikazivati iznose prihoda po obračunskoj osnovi od početka godine.

Sve organizacije i individualni preduzetnici koji su angažovali zaposlene dužni su da podnesu izveštaje o prihodima poreskoj upravi. IN 6-NDFL broj lica koja su primila prihod, prikazan u redu 060. Hajde da saznamo kako ga popuniti u skladu sa zahtjevima utvrđenim zakonom.

Šta linija pokazuje?

U red 060 obračuna ispisuje se broj zaposlenih koji su u posmatranom periodu ostvarili prihode koji se oporezuju porezom na dohodak fizičkih lica (obično po stopi od 13%). Štaviše, ovaj indikator se ne prilagođava u slučaju ponovnog zapošljavanja ili otpuštanja pojedinaca. Popunjavanje se vrši na osnovu podataka iz registra poreskog računovodstva.

Sličan uslov je predviđen kada se saradnja više puta odvijala na osnovu građanskopravnog sporazuma.

Kako popuniti

Postupak popunjavanja reda 060 regulisan je Naredbom Poreske službe broj MMV-7-11/450. Nalazi se u proračunskom dijelu prvog odjeljka 6-NDFL. Kumulativni zbir broja pojedinaca ko je primio prihod je zapravo relevantno za red 060.

Kada se primici poreskog obveznika u izvještajnom periodu oporezuju različitim stopama, svaki doprinos se posebno odražava u odgovarajućem dijelu obračuna. Međutim, prema redu 060, pojedinac se pojavljuje jednom: na prvoj stranici, bez obzira na broj priloženih listova. U ovu kolonu se upisuje odgovarajući broj, a preostale ćelije ostaju prazne.

PRIMJER

Preduzeće Rubin doo dostavlja porez na dohodak fizičkih lica za 9 mjeseci 2016. godine. Istovremeno, prema liniji 060 za prvi kvartal. Proglašeno je 13 zaposlenih. Od njih:

- 6 ljudi su stalno zaposleni;

- 3 osobe su otpuštene u julu;

- U septembru su primljene 4 osobe, od kojih je jedna ponovo primljena.

Kako razmišljati u 6-NDFL broj pojedinaca, za koje kompanija Rubin mora dostaviti podatke?

Rješenje

U obračunu se ne uzima u obzir zaposlenik koji je otpušten i ponovo primljen. Dakle, broj ljudi koji treba da bude prikazan u izveštaju biće:

Poresko prijavljivanje 6-NDFL sa brojem pojedinaca mora se blagovremeno dostaviti poreskoj upravi. Ukoliko se krše rokovi ili netačno popunjavaju podaci o broju zaposlenih, inspektori mogu postaviti pitanja. Zato budite oprezni prilikom popunjavanja reda 060.

Rusija je 14. oktobra 2015. odobrila obrazac za izvještavanje: obračun poreza na dohodak fizičkih lica prema obrascu 6NDFL, koji je obračunat i zadržan od fizičkih lica u izvještajnom periodu. Za sve poreske agente (preduzeća, organizacije, preduzeća i individualne preduzetnike) potrebno je popuniti izjavu u odobrenom obrascu i dostaviti je Federalnoj poreskoj službi.

Izvještaj na obrascu 6-NDFL: pravilnik o podnošenju, struktura

Izvještaj na obrascu 6NDFL podnosi se poreskoj upravi kvartalno. Rok za podnošenje je poslednji dan u mesecu koji sledi za izveštajnim. Ukoliko ovaj datum pada na praznik, subota ili nedelja, onda je prihvatljiv datum za podnošenje izveštaja naredni radni dan posle vikenda ili praznika.

U 2017. godini obračun izvještaja treba dostaviti poreskom organu najkasnije do:

- 3. aprila 2017. (godišnji obračun za 2016. godinu),

- 02.05.2017. (Kvartalni izvještaj za tri mjeseca 2017. godine),

- 31. jul 2017. (polugodišnji izvještaj za 2017.),

- Trideset prvi oktobar 2017. (izvještaj za devet mjeseci 2017. godine).

Izvještaj za 2017. godinu potrebno je dostaviti najkasnije do 2. aprila 2018. godine.

Kršenje rokova za podnošenje izvještaja dovodi do sankcija poreskih organa. Porezni agent se kažnjava novčanom kaznom od hiljadu rubalja za svaki zakasnili mjesec, čak i ako je kašnjenje bilo samo jedan dan.

Predviđene su kazne za netačnu registraciju i greške u obračunu 6NDFL. Za netačnosti koje otkriju porezni službenici, morat ćete platiti kaznu od pet stotina rubalja.

Ovaj izvještaj ne pruža informacije o pojedincu, već općenito o obračunatom i prenesenom porezu na dohodak za sve pojedince koji su primili prihod u organizaciji.

- Petrova N.I. - u roku od 10 mjeseci od početka godine za 1 dijete 1.400 rubalja x 10 mjeseci = 14.000 rubalja

- Morozov E.N. - u roku od 3 mjeseca od početka godine za troje djece - ((1400 x 2)+ 3000) x 3 mjeseca. = 17.400 rub.

- Tokom 2016. godine jednom zaposlenom je omogućen standardni odbitak kao invalid: A.V. Sidorov. - za 12 mjeseci od početka godine odbitak je iznosio 500 x 12 mjeseci. = 6000 rubalja.

U cilju lakšeg popunjavanja odeljka 2 obračuna 6 poreza na dohodak fizičkih lica za četvrti kvartal. 2016, koristićemo sljedeću pomoćnu tabelu. Odražava iznose uplata, poreskih olakšica, obračunatih i plaćenih poreza u 4. kvartalu.

datum izdavanje prihod | datum stvarni dobiti (razgraničenja) prihod | datum čekaj Porez na dohodak fizičkih lica | Izmijenite datum broj Porez na dohodak fizičkih lica | Porod rok dospijeća na listi Porez na dohodak fizičkih lica | Pregled primljen naknada (prihod) u rubljama | Suma prihod u rubljama | Suma porez odbici u rubljama | Drzati Porez na dohodak fizičkih lica u rubljama |

| 11.10.16 | 30.09.16 | 11.10.16 | 11.10.16 | 12.10.16 | Plata za septembar (diplomiraće | 300000 | 1900 | ((300000+150000) 58253, gdje 150000 avans je već uplaćen 1. polovina septembra |

| 20.10.16 | 31.10.16 | 11.11.16 | 11.11.16 | 12.11.16 | 150000 | |||

| 20.10.16 | 20.10.16 | 20.10.16 | 31.10.16 | 31.10.16 | nezaposleni | 24451,23 | ||

| 25.10.16 | 25.10.16 | 25.10.16 | 25.10.16 | 31.10.16 | Nagrada pod ugovorom ispostavilo se usluge | 40000 | ||

| 11.11.16 | 31.10.16 | 11.11.16 | 11.11.16 | 14.11.16 | Plata drugi sprat | 317000 | 1900 | ((317000+150000) |

| 11.11.16 | 11.11.16 | 11.11.16 | 30.11.16 | 30.11.16 | Plaća za godišnji odmor | 37428,16 | ||

| 20.11.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Plata platiti za prvi pola | 150000 | ||

| 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Plata za drugi pola | 320000 | 500 | ((320000+150000) |

|

| 20.12.16 | 30.12.16 | 11.01.17 | 11.01.17 | 12.01.17 | Plata za prvi podova decembar | 150000 | ||

| 26.12.16 | 26.12.16 | 26.12.16 | 26.12.16 | 27.12.16 | Dividende | 5000 | ||

| 27.12.16 | 27.12.16 | 27.12.16 | 27.12.16 | 28.12.16 | Pokloni u monetarne formu | 35000 | 910((35000-28000) |

|

| TOTAL | 1528879,39 | 194560 | ||||||

U tabeli su prikazani novogodišnji pokloni za sedam zaposlenih.

Ovi zaposleni u 2016. godini nisu primali novčanu pomoć ili druge poklone.

Primjer popunjavanja drugog odjeljka 6NDFL

Na osnovu informacija navedenih u gornjoj tabeli, razmotrićemo kako popuniti odeljak 2 6 poreza na dohodak fizičkih lica:

Prvi blok:

- str 100 - 30. 09. 2016. str 130 - 300000;

- str. 110 - 11.10.2016. str. 140 - 58253;

- str. 120 - 12.10.2016.

Drugi blok:

- str 100 - 20. 10. 2016. str 130 - 24451.23;

- str. 110 - 20. 10. 2016. str. 140 - 3183;

- str. 120 - 31.10.2016.

Treći blok:

- str. 120 - 31.10.2016.

četvrti blok:

- str 100 - 25. 10. 2016. str 130 - 40000;

- str. 110 - 25. 10. 2016. str. 140 - 5200;

- str. 120 - 31.10.2016.

Peti blok:

- str 100 - 31. 10. 2016. str 130 - 317000;

- str. 110 - 11.11.2016. str. 140 - 60463;

- str. 120 - 14.11.2016.

Šesti blok:

- str 100 - 11.11.2016 str.130 - 37428.16;

- str. 110 - 11.11.2016. str. 140 - 4866;

- str. 120 - 30.11.2016.

Sedmi blok:

- str. 100 - 30. novembar 2016. str. 130 - 32000;

- str. 110 - 12.09.2016. str. 140 - 6103;

- str. 120 - 12.12.2016.

osmi blok:

- str. 100 - 26. 12. 2016. str. 130 - 5000;

- str. 110 - 26.12.2016. str. 140 - 650;

- str. 120 - 27.12.2016.

Deveti blok:

- str 100 - 27. 12. 2016. str 130 - 35000;

- str. 110 - 27.12.2016. str. 140 - 910;

- str. 120 - 28.12.2016.

2 odeljak 6 porez na dohodak fizičkih lica: obrazac, primer popunjavanja nulte prijave

Izvještaj 6NDFL dužni su dostaviti poreski agenti: preduzeća (organizacije) i individualni preduzetnici koji fizičkim licima plaćaju naknadu za rad. Ako individualni preduzetnik ili preduzeće tokom kalendarske godine nije obračunalo ili isplatilo prihode zaposlenima i nije obavljalo finansijske aktivnosti, tada nulti obračun obrasca 6NDFL nije potrebno dostaviti Federalnoj poreskoj službi.

Ali ako organizacija ili pojedinačni poduzetnik pruži nulti izračun, onda je Federalna porezna služba dužna to prihvatiti.

Inspektori Federalne poreske službe ne znaju da organizacija ili individualni preduzetnik u izvještajnom periodu nisu obavljali finansijske poslove i nisu bili poreski agenti, te očekuju obračun na obrascu 6NDFL. Ukoliko prijava ne bude dostavljena u roku od dvije sedmice nakon konačnog roka za podnošenje, Federalna poreska služba ima pravo da blokira bankovni račun i izrekne kazne fizičkom preduzetniku ili organizaciji koja nije podnijela izvještaj.

Kako bi izbjegao probleme sa Federalnom poreskom službom, računovođa ima pravo dostaviti 6NDFL deklaraciju (sa praznim vrijednostima) ili napisati informativno pismo Federalnoj poreznoj službi.

Uzorak izvještaja pripremljenog za podnošenje sa nula indikatora je dat u nastavku.

Uzorak pisma Federalnoj poreskoj službi u vezi sa nultim izvještajem možete vidjeti u nastavku.

Popunjavanje 6 poreza na dohodak: algoritam akcija

Da biste olakšali posao popunjavanja drugog odjeljka izračuna 6NDFL, morate:

- Odaberite sve naloge za plaćanje poreza na dohodak u izvještajnom kvartalu.

- Izaberite sve naloge za prenos prihoda zaposlenima i račune za izdavanje prihoda iz kase, rasporedite ih hronološkim redom.

- Kreirajte pomoćnu tabelu slijedeći gore opisani primjer

- Popunite podatke za svaku vrstu prihoda u tabeli prema podacima datim u odjeljku: „Kako popuniti 6NDFL: redovi 100-120.“

- Iz popunjene pomoćne tabele uzmite podatke za odeljak 2 obračuna 6 poreza na dohodak građana.

pažnja:

- U redu 110 navodi se dan na koji je prihod zaposlenog stvarno isplaćen (čak i ako je plata ili drugi prihod isplaćen kasnije od datuma utvrđenog Poreskim zakonom).

- Porez na dohodak fizičkih lica se ne zadržava prilikom plaćanja akontacije.

- U red 120 navodi se rok za prenos poreza u budžet prema vrsti prihoda, a ne stvarni datum prenosa poreza na dohodak (čak i ako je porez prenet kasnije od datuma utvrđenog Poreskim zakonikom).

- U red 140 upisuje se iznos obračunatog poreza na dohodak na isplaćeni dohodak (ako porez na dohodak nije u cijelosti prenesen ili uopće nije prenesen, onda se i dalje upisuje porez koji je trebalo prenijeti).

Drugi dio 6 porez na dohodak fizičkih lica. Situacija: nemoguće je zadržati porez

Kako popuniti odeljak 2 odeljka 6 poreza na dohodak fizičkih lica kada nije moguće odbiti porez na dohodak od zaposlenog?

Pojedinac je primio prihod u naturi (na primjer, poklon), ali ubuduće nema plaćanja u gotovini.

Poslodavac nema mogućnost da zadrži i prenese u budžet porez na prihod na prihode u naturi.

Kako popuniti odjeljak 2 odjeljka 6 poreza na dohodak građana u ovoj situaciji je navedeno u nastavku:

- red 100 - dan izdavanja prihoda u naturi;

- str.110 - 0;

- str.120 - 0;

- red 130 - prihod u naturi (iznos);

- str.140 - 0.

Iznos ne zadržanog prihoda naveden je u prvom dijelu deklaracije na strani 080.

Zaključak

Deklaracija 6 poreza na dohodak građana - novi izvještaj za računovođe. Prilikom popunjavanja postavlja se veliki broj pitanja, nisu sve nijanse uzete u obzir i odražavaju se u preporukama koje daju porezne vlasti. Objašnjenja i pojašnjenja kontroverznih pitanja redovno se daju u službenim pismima Federalne poreske službe Ruske Federacije. U 2017. godini nema promjena u obrascu za prijavu i pravilima za njegovo popunjavanje. U ovom članku je opisano kako popuniti dio 2 odjeljka 6 poreza na dohodak fizičkih lica u najčešćim situacijama, a dati algoritam za sastavljanje drugog odjeljka obračuna uspješno se koristi u praksi.

Sretno u podnošenju izvještaja!

Možda će vas zanimati i:

U tržišnoj privredi postoji tendencija ka ekonomskoj nestabilnosti koja je izražena...

Najveća naftna kompanija u zemlji počeće istraživanja na šelfu Crnog mora...

Nalog za plaćanje u 2017. - obrazac možete preuzeti na našoj web stranici. Ovo je najvažnije...

Monetarna politika je skup međusobno povezanih mjera koje preduzimaju monetarne vlasti...

Razlika između sive i crne plate leži u tome da li je radnik na radu...