Новая форма "Инвентарная книга учета объектов основных средств" официально утверждена документом Постановление Госкомстата РФ от 21.01.2003 N 7.

Подробнее о применении формы "Инвентарная книга учета объектов основных средств":

- Документальное оформление операций по учету основных средств

Группового учета объектов основных средств ОС-6б Инвентарная книга учета объектов основных... (формы №ОС-6, №ОС-6а, №ОС-6б). ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ... (формы №ОС-6, №ОС-6а, №ОС-6б). РЕМОНТ ОСНОВНЫХ СРЕДСТВ Оформление и... учета объектов основных средств (форма №ОС-6б). Данные документы ведутся в бухгалтерии...

- Документальное оформление модернизации основных средств

Группового учета объектов основных средств ОС-6б Инвентарная книга учета объектов основных... (формах №ОС-6, №ОС-6а, №ОС-6б), открываемых на каждый объект основного... группу объектов основных средств. Форма №ОС-6б «Инвентарная книга учета объектов основных... ведутся формы №ОС-6а и №ОС-6б, расходы по реконструкции и модернизации...

- Учет компьютерной техники

Объектов основных средств (форма N ОС-6б). Бухгалтерские проводки по учет компьютера... объектов основных средств (форма N ОС-6б). Бухгалтерские проводки по учет компьютера...

-

Учета объектов основных средств (форма №ОС-6б). Следует обратить внимание, что на... (формы №ОС-6, №ОС-6а, №ОС-6б). Выдача материальных ценностей со склада...

- Учет движения материальных ценностей

Учета объектов основных средств (форма №ОС-6б). ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В... (формы №ОС-6, №ОС-6а, №ОС-6б). ВЫДАЧА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ СО СКЛАДА...

- Фирма на «вмененке» продает торговое оборудование

В инвентарную книгу по форме № ОС-6б (предназначена для малых предприятий). Формы... № ОС-6 и ОС-6б утверждены постановлением Госкомстата России от...

- Шпаргалка по налогам на случай, если компания решит продать основное средство

... № ОС-6 , ОС-6а или ОС-6б). Вопрос участника – Когда проданное...

Инвентарная книга учёта основных средств формы ОС-6б используется малыми предприятиями и ведётся в одном экземпляре. В иных ситуациях уже подбирается документ другой формы. Заполняется эта форма бухгалтером с использованием данных первичных документов.

В инвентарной книге малых предприятий хранятся сведения о наличии объекта основных средств, и в ней указываются все его перемещения в пределах предприятия. Бланк инвентарной книги приведён к общему виду, утверждён законодательством РФ и имеет форму ОС-6б.

Скачать заполненный образец инвентарной книги ОС-6б можно по ссылке в конце статьи.

В инвентарную книгу записываются акты о приёме и передаче основных средств предприятия ( и ), а также сопроводительные документы (их роль могут играть технические паспорта заводов-изготовителей).

Объекты, которые не пригодны к использованию, подлежат списанию на основании акта о списании основных средств (скачать бланк и образец формы ОС-4 можно , ОС-4а для транспортных средств — ). При этом в инвентарной книге делается запись о снятии объекта основных средств с учета.

При приеме нематериальных активов к учету заполняется .

Образец заполнения инвентарной книги малых предприятий ОС-6б

Отличием инвентарной книги малых предприятий от инвентарных карточек является то, что в одну книгу заносятся сведения обо всех поступивших основных средствах. В свою очередь, инвентарные карточки заводятся на каждый объект или на группу однородных объектов. Возможность использования упрощенной формы ОС-6б предоставлена только малых предприятиям, все прочие заполняют инвентарные карточки ОС-6, бланк и образец которой можно скачать .

В бланке ОС-6б отражается вся информация касательно любых передвижений основных средств:

- Приём;

- Перемещение;

- Переоценка

- Выбытие или списание.

При приеме основного средства к учету заполняются графы 1-11 таблицы ОС-6б, где пишутся основные сведения об объекте, указывается документ, на основании которого поступил ОС, его стоимость.

При приеме основного средства к учету заполняются графы 1-11 таблицы ОС-6б, где пишутся основные сведения об объекте, указывается документ, на основании которого поступил ОС, его стоимость.

При заполнении инвентарной книги ОС-6б важно учитывать следующий момент: в колонке «Сумма начисленной амортизации» нужно записывать сумму, отмеченную в начале эксплуатации определённого объекта основных средств.

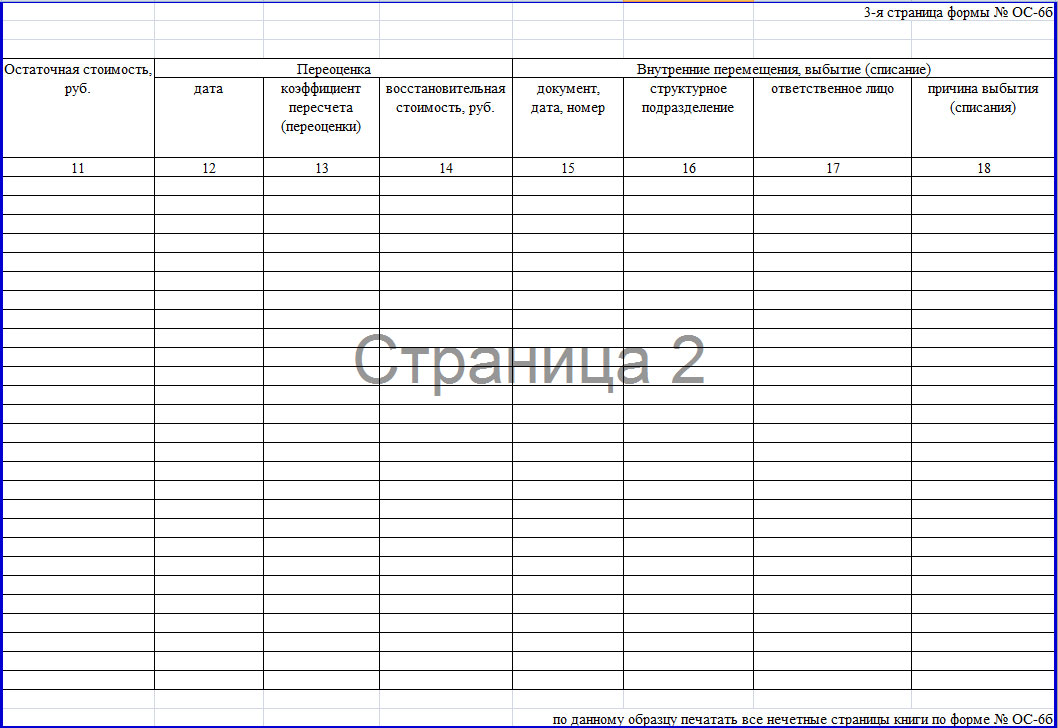

Все перемещения, как внутренние, так и за пределы организации отражаются в графах 15-18. Внутренние перемещения заносятся на основании .

Все перемещения, как внутренние, так и за пределы организации отражаются в графах 15-18. Внутренние перемещения заносятся на основании .

В графах 12-14 отражаются данные о переоценке стоимость основных средств, указывается восстановительная стоимость.

На титульном листе инвентарной книги ОС-6б указывают название организации владельца, название структурного подразделения при необходимости.

На титульном листе инвентарной книги ОС-6б указывают название организации владельца, название структурного подразделения при необходимости.

Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

ФАЙЛЫ

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Инвентарная карточка относится к внутренней учетной документации предприятия и сведения в нее вносятся при любых действиях с зарегистрированным в ней имуществом (приобретение, передача из одного отдела в другой, ремонт, реконструкция, модернизация, списание и т.п.).

Правила оформления документа

Инвентарная карточка объекта имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Основные средства (ОС) необходимы предприятиям для осуществления хозяйственной деятельности. Для первоначального учета используются документы, называемые , на их основании ведется , затем оформляется .

Для проверки соответствия ОС, которые находятся в наличии на предприятии, данным учета требуется проведение . С ее помощью можно проверять, как хозяйственные операции по каждому в отдельности ОС отображаются в документах.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

При инвентаризации нередко выявляются убытки и хищение имущества. К ОС относится все имущество предприятия, кроме предназначенного для продажи, т. е. используемое для собственных нужд.

Одним из документов, которые позволяют предприятиям учитывать имущество, является инвентарная книга учета объектов основных средств. В ней содержатся данные не только о наличии имущества, но и его передвижении внутри предприятия.

Законодатель для ведения книги утвердил унифицированную форму ОС-6б. Основанием для внесения записей являются передаточные акты, другие сопроводительные документы. С помощью первичного документа можно учитывать прием и выбытие ОС, перемещение между отделами предприятия, проведение ремонта или реконструкции, списание.

Вести книгу возможно только в одном экземпляре и для учета имущества малых предприятий. С помощью книги ОС можно распределить на амортизационные группы или по месту эксплуатации, в другом порядке. Кроме того, в книге отображается информация о сроках использования объектов, методах начисления амортизации, случаях не начисленной амортизации, индивидуальных характеристиках имущества.

Учитывать в книге необходимо и арендованные ОС под тем же инвентарным номером, который ранее присвоил арендодатель. Каждый месяц данные по книге, представляющие собой аналитический учет, суммируются и сверяются с синтетическим, учитывая прибывшие и выбывшие ОС.

Основные положения

Инвентаризация проводится на предприятиях специальной комиссией, состав которой и сроки проведения утверждаются приказом руководителя.

Перед началом инвентаризации проверяется наличие:

- инвентарных книг, карточек, описей;

- технической документации на ОС;

- других документов на принятые, полученные в аренду, переданные или выданные, списанные ОС.

Если в учете будут обнаружены расхождения, в соответствующие документы вносятся изменения. В инвентаризацию входит осмотр ОС, проверка технического состояния и соответствия остатков имущества документам и бухучету. При инвентаризации используются специальные описи, куда заносится наименование объектов, их номера, технические и другие показатели.

Если выявляются объекты, непринятые на учет или отсутствующие в бухучете, указанные с неверными данными, то задачей комиссии является включение их в опись с правильными сведениями. Заполнение описи происходит по наименованиям объектов в соответствии с их назначением.

Имущество, которое находится вне предприятия, может быть проверено только до момента его временного выбытия или по возвращении. Если комиссией выявляются ОС, непригодные для использования, они заносятся в специальную ведомость, с указанием причины, которая привела к порче или неисправности.

Средства, которые находятся в аренде или на хранении, учитываются по отдельной ведомости. Если инвентаризацию невозможно провести в течение одного дня, то помещение, где находится еще не проверенное имущество, пломбируется до возвращения комиссии. ОС классифицируются во время учета по группам, куда входят инвентарные объекты.

Последние представляют собой сформированные устройства, включающие различные предметы или комплексы предметов, которые вместе выполняют одну функцию. Если речь идет о передвижении ОС, то учитываются все предметы, относящиеся к инвентарному объекту.

Каждому ОС должен быть присвоен инвентарный номер. Несмотря на то что в целом объект может состоять из разных предметов (деталей), один и тот же инвентарный номер отмечается на всех.

Для аналитического учета объектов используются инвентарные карточки, представляющие собой двусторонний бланк:

Карточки формируются в картотеку, что приемлемо для крупных предприятия, на малых с небольшим количеством ОС достаточно вести инвентарную книгу (ИК). Если объекты находятся в разных местах, то разрешается оформлять списки, с помощью которых будет учитываться их сохранность.

Вообще предприятиям по первичному учету и движению ОС предлагается вести нескольких форм. Две являются инвентарными карточками для учета одного или группы объектов, третья форма ОС-6б называется книгой учета.

Бланк ОС-6Б:

Указания по применению

Хозяйственные операции на любом предприятии должны оформляться на основании документов, которые могут быть взяты для первичного учета. Первичные документы (ПД) становятся основой для ведения бухучета. Под ПД понимается свидетельство совершения хозяйственной операции (ХО), которое имеет юридическую силу и не нуждается в разъяснениях.

Если ХО не оформлена с помощью ПД, то ее нельзя принять к бухучету.

ПД должны оформляться согласно типовым формам, разработанным для ведения учета предприятиями с любой формой собственности. Так, учитывать наличие и передвижение ОС необходимо с помощью форм ОС-6, 6а, 6б. Последняя является приемлемой для малых предприятий. Когда нет необходимости заполнять отдельные карточки, можно все внести в ИК.

Формы оформляются в одном экземпляре и заполняются на основании других ПД, предназначенных для учета имущества – актов приемки-передачи, оформляемых по формам ОС-1, 1а, 1б и других документов. Все передвижение в отношении инвентарных объектов можно отобразить в книге, если их немного.

В нее вносится та же информация, что и в карточку, если бы она велась, но книгу можно использовать одновременно для всех объектов и групп, которые из них созданы, что очень удобно. Для классификации объектов в группы принято пользоваться Общероссийским классификатором основных фондов.

Ведет инвентарную книгу бухгалтер малого предприятия, он записывает в нее хранящиеся объекты, арендованные, используемые, списываемые, подтверждая записи передаточными актами и другими документами. Если объект снимается с учета, независимо от того, продается он или перемещается на ремонт, в другое подразделение, делается соответствующая запись.

С помощью программы 1С 8.2 можно сравнить формы учета ОС. Так, в ОС-6б можно включить информацию обо всех инвентарных объектах предприятия, поэтому книга требуется только одна.

В ОС-6 или ОС-6а включаются объекты по отдельности, поэтому таких карточек приходится заводить много, в зависимости от количества инвентарных объектов или их групп. Фактически инвентарная книга состоит из карточек, или подобна им, собранным вместе.

Оформление граф

Для заполнения карточки на инвентарный объект бухгалтеру требуется представить:

- или накладную;

- технический паспорт;

- другой документ, где будет отображено действие, совершаемое с ОС, например, списание, капитальный ремонт, приобретение, продажа, др.

Каждая карточка должна при заполнении получить свой номер, который проставляется в соответствующей строке. В другие графы заносится информация, имеющая отношение к ОС.

Так, в карточку на каждый объект следует внести:

- дату заполнения, она должна совпадать с датой передаточного акта;

- код по классификатору;

- № амортизационной группы;

- инвентарный №, присвоенный объекту;

- заводской №, который можно взять из техпаспорта, акта приемки-передачи;

- дату принятия к бухучету, которая соответствует дате включения имущества в состав ОС, она же совпадает с датой по акту приемки-передачи;

- дату списания с бухучета, когда это необходимо;

- сведения о местонахождении, изготовителе, данных о серии, типе (для постройки), модели, марке, все, что можно взять из технической документации.

| Первый раздел | Заполняется информацией об ОС на момент передачи по передаточному акту. Если предприятие приобретает новое имущество, то раздел не заполняют. |

| Второй | Сюда следует вносить данные о первоначальной стоимости имущества и срок его использования. Заполняется на момент поступления имущества на учет. |

| Третий | Информация о переоценках, если они проводились, т. е. заполнять раздел можно только в процессе использования ОС. В результате переоценки пересчитывается стоимость ОС, чтобы приблизить ее к рыночной.

После каждой переоценки необходимо внести в раздел:

|

| Четвертый | В этот раздел заносятся данные о перемещении (поступление, внутреннее передвижение между отделами, списание, выбытие). |

| Пятый | В раздел вносится информация в отношении операций, проведенных с ОС, которые изменили его стоимость. К ним может относиться достройка, переоборудование, ремонт, модернизация и др. |

| Шестой | Предназначен для внесения информации о затратах предприятия на ремонт. |

| Седьмой | Здесь описываются индивидуальные характеристики ОС. |

После оформления карточка должна быть подписана ответственным бухгалтером.

Образец заполнения инвентарной книги учета объектов основных средств

Записывать информацию в ИК необходимо на основании передаточных актов, которые оформляются по формам ОС-1, 1а, 1б для одного объекта или группы, зданий или сооружений. Оформляется она подобно карточке.

Обязательными реквизитами ИК являются:

- название;

- дата оформления;

- наименование организации;

- суть ХО;

- измерители ХО, к ним относятся натуральные, трудовые, денежные;

- подписи и Ф. И. О. сотрудников, ответственных за ХО.

Помимо основных реквизитов, в первичные документы можно вносить дополнительные, к ним относится, например, основание для совершения ХО, адрес организации, номер документа, который свидетельствует о совершении операции.

В любом ПД сначала ставится подпись, а затем Ф. И. О., если ответственное лицо отсутствует, за него расписывается заместитель. Лица, которым разрешается подписывать первичные документы, утверждаются руководителем предприятия, также их кандидатуры согласовываются с главбухом.

Основная часть ИК – табличная, состоящая из 18 строк, они заполняются на каждый объект, который предприятие ставит на учет, как ОС.

Необходима следующая информация:

|

|

| При переоценке | Потребуется:

|

| При перемещении | Необходима:

|

Заполняет ИК ответственный бухгалтер. Образец заполнения можно найти выше.

Образец заполнения бланка ОС-6Б:

Характеристика используемых форм

Помимо ИК, существуют другие унифицированные бланки для учета ОС, которые в результате ХО дополняют друг друга, они могут использоваться всеми организациями, за исключением кредитных и бюджетных. С помощью этих форм ведется аналитический учет ОС.

К ним относятся формы под названием:

Предприятиям, у которых много ОС, приходится пользоваться всеми формами.

| При поступлении и выбытии ОС | Используются передаточные акты для:

Акты обязательно подписываются передающей и принимающей стороной, их представителями и руководителями, в дополнение к ним идет техническая документация. Формы состоят из 3 разделов:

На основании актов заполняются инвентаризационные карточки и ИК. |

| При внутреннем перемещении |

|

|

|

|

|

| Для учета оборудования, поступающего на склад | Используется ф. ОС-14. Передача оборудования, поступившего в разобранном виде, на монтаж оформляется ф. ОС-15. Если в процессе монтажа будут выявлены дефекты, составляется акт по ф. ОС-16. После монтажа и ввода в эксплуатацию оборудование ставится на учет в качестве ОС согласно актам ОС-1 и ОС-1б. |

| Для учета и при движении ОС |

|

В бухгалтерии предприятия на каждый объект основных средств, принятых к учету, ведется "Инвентарная карточка учета объекта основных средств " (форма № ОС-6 ). Существует "Инвентарная карточка группового учета объектов основных средств " (форма № ОС-6а ). Для учета наличия объектов основных средств малых предприятий применяется "Инвентарная книга учета объектов основных средств " (форма № ОС-6б ).

Инвентарная карточка учета основных средств применяется в следующих случаях:

1) для учета отдельных объектов основных средств,

2) для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

Инвентарные карточки могут группироваться в картотеке согласно Общероссийскому классификатору основных фондов, а внутри разделов подразделов, классов и подклассов — по месту эксплуатации (по структурным подразделениям организации)

Заполнение инвентарных карточек производится на основе.

- акта (накладной) приемки-передачи основных средств,

- технических паспортов,

- других документов по основным средствам, которыми оформляется их приобретение, сооружение, перемещение, дооборудование, реконструкция, модернизация, капитальный ремонт, списание.

Согласно п.10 Методических указаний по бухгалтерскому учету основных средств в инвентарных карточках должны быть приведены основные данные по объекту основных средств:

- срок полезного использования,

- способ начисления амортизации,

- освобождение от начисления амортизации (если имеет место),

- индивидуальные особенное объекта

Инвентарные карточки, как правило, составляются в одном экземпляре и находятся в бухгалтерии предприятия.

На основные средства, принятые в аренду, для осуществления забалансового учета арендованных объектов в бухгалтерской службе организации-арендатора рекомендуется также открывать инвентарные карточки.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также списанные с бухгалтерского учета в течение отчетного месяца находятся до конца месяца обособленно от инвентарных карточек других основных средств.

В инвентарной карточке производится отметка о выбытии объекта основных средств на основании оформленных актов на списание основных средств, переданных бухгалтерии. Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

Правила заполнения строк и граф, которые могут вызвать вопросы.

Каждой карточке присваивается порядковый номер, который указывается в строке «Инвентарная карточка №».

В графе «Дата составления» указывается дата заполнения инвентарной карточки. В случае оформления карточки на вновь поступивший в организацию объект основных средств дата составления должна совпадать с датой заверения бухгалтером акта приемки-передачи, которым была оформлена операция зачисления объекта в состав основных средств. В случае открытия новой инвентарной карточки вместо старой в этой графе указывают дату составления новой карточки.

В графе по "ОКОФ" записывается код, соответствующий данному виду объекта ОС по ОКОФ (Общероссийскому классификатору основных фондов).

В графе "Номер амортизационной группы" указывается номер амортизационной группы, к которой отнесено данное ОС в соответствии с Постановлением №1. В нашем примере амортизационная группа 5.

В графе "Инвентарный номер" указывается инвентарный номер объекта ОС, который присваивается данному объекту комиссией при его поступлении в организацию и впоследствии, как правило не изменяется.

Объект основных средств, поступивших в организацию по договору аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

В графе "Заводской номер" проставляется заводской номер. Этот номер можно посмотреть:

- на самом основном средстве;

- в техническом паспорте оборудования;

- в акте приемки - передачи (например, при передаче в аренду от другой организации);

- в инвентарной карточке учета ОС, если перемещение ОС происходит внутри предприятия.

В графу "Дата принятия к бухгалтерскому учету" заносим дату включения поступившего оборудования в состав собственных основных средств организации - получателя, которая должна совпадать с датой составления акта приемки-передачи основных средств (кроме зданий, сооружений)

В графе "Дата списания с бухгалтерского учета" указывается дата выбытия ОС.

Строки "Объект (серия, тип постройки или модель, марка)", "Место нахождения объекта основных средств", "Организация изготовитель" заполняются на основании технической документации или других документов, содержащих соответствующую информацию.

В строке "Местонахождение объекта основных средств" указывается структурное подразделение, где находится ОС.

Раздел 1 "Сведения об объекте основных средств на дату передачи" заполняется на основании данных передающей стороны (организации - сдатчика), имеющих информационных характер для объектов ОС, бывших в эксплуатации. Если организация - получатель купила ОС в розницу или создала самостоятельно, заполнять этот раздел не надо.

В графе "Дата выпуска (постройки)" указываем год выпуска в соответствии с данными технической документации.

В графе "Документ о вводе в эксплуатацию" указываем номер и дату акта приемки-передачи объекта основных средств (ОС-1).

В графе "Фактический срок эксплуатации" обозначается общий срок фактического использования приобретенного ОС у его бывших владельцев с момента ввода объекта в эксплуатацию.

В графе "Сумма начисленной амортизации (износа)" указывается сумма начисленных амортизационных отчислений за все время, которое ОС находилось в эксплуатации.

При заполнении графы "Срок полезного использования" проставляется срок полезного использования ОС, определенного при первичном принятии объекта ОС к учету.

В графе "Остаточная стоимость" предназначена для указания остаточной стоимости ОС, которая при принятии к учету последней организацией - получателем будет принята за первоначальную. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью ОС и суммой ранее начисленной амортизации.

Раздел 2 "Сведения об объекте основных средств на дату принятия к бухгалтерскому учету".

В графе "Первоначальная стоимость на дату принятия к бухгалтерскому учету" указываем первоначальную стоимость основного средства, которая берется из раздела 2 графы 1 акта приемки-передачи основных средств, на основании которого заполняется инвентарная карточка.

Значение для заполнения графы “Срок полезного использования” также берется из акта приемки-передачи (раздел 2, графа 2).

В разделе 7 “Краткая индивидуальная характеристика объекта ОС” указываются:

- наименование основного средства;

- количество;

- при содержании драгоценных материалов (металлов, камней) указывается их наименование, номенклатурный номер, единица измерения, количество и масса.

В графу 8 “Наименование конструктивных элементов и других признаков, характеризующих объект” заносятся основные признаки, характеризующие объект.

Графа “Качественные и количественные характеристики (размеры, прочие сведения)” разделена на графы “Основной объект” и “Приспособления, принадлежности, пристроенные помещения и др.”.

В графу 9 “Основной объект” записываются характерные признаки основного объекта основных средств (материал, из которого изготовлен объект, его размеры и другие отличительные особенности).

Графа “Приспособления, принадлежности, пристроенные помещения и др.”, в свою очередь, разделена на четыре графы. Названия этих четырех граф с 10-й по 13-ю в форме не указаны. В качестве наименований граф вписывают важнейшие пристройки, приспособления и принадлежности, относящиеся к описываемому в инвентарной карточке основному объекту. (Например, для производственного здания (основного объекта) здесь могут быть указаны: вентиляционная камера, вентиляционная труба и т.д.). В перечисленные графы заносят основные характеристики указанных пристроек, приспособлений или принадлежностей: материал, из которого они сделаны, размеры и прочие характеристики.

Существенных отличительных признаков и отдельных приспособлений и принадлежностей в нашем примере нет, поэтому эти графы не заполняем.

После первого заполнения инвентарной карточки в строке “Лицо, ответственное за ведение инвентарной карточки” бухгалтер, заполнивший инвентарную карточку, указывает свою должность, ставит подпись, пишет фамилию и инициалы (расшифровку подписи).

|

|

|

|

|

|

|

|

|

Вам также будет интересно:

Переселение из ветхого и аварийного жилья – необходимая мера, направленная на...

Расчетный счет необходим юридическим и физическим лицам для того, чтобы участвовать в...

Для продажи унаследованной квартиры сначала следует официально вступить в наследство

, а...

Акционерное общество «Важно. Новое страхование» представляет собой достаточно стремительно...

Финансисты напомнили, в каком случае у компаний есть право не вести раздельный учет сумм...