В России установлено множество налогов и практически все её граждане являются налогоплательщиками. Налоги могут уплачиваться с доходов и прибыли, с имущества, которое находится в собственности и т.д. Практически все налоги предусматривают обязательное налоговое декларирование. Это обусловлено тем, что налоговой службе в большинстве случаев неоткуда взять информацию о сумме налогов, кроме как от самих налогоплательщиков.

Исключением могут выступать налоги на имущество, транспортный налог, так как сведения об объектах налогообложения имеются в соответствующих государственных реестрах и от плательщика налога не требуется производить каких либо расчетов. Сервер налоговой службы самостоятельно рассчитает налог и сформирует уведомление, которое в дальнейшем посредством почтовой связи будет отправлено налогоплательщику для оплаты. Если гражданин не согласится с расчетом налога, он может сообщить об этом в инспекцию, а при необходимости и обжаловать действия фискальной службы в судебном порядке. Кроме этого, подавать декларацию нет необходимости, если налог за плательщика рассчитан и уплачен налоговым агентом, что является повсеместно распространенной практикой в отношении заработных плат и иных выплат, связанных с трудовыми отношениями.

В большинстве остальных случаях составление налоговых декларация является обязанностью налогоплательщика. О том, как заполнить налоговую декларацию, рассказано в предлагаемой статье.

Налоговая декларация и налоговый контроль

Только эффективный и повсеместный контроль расчета и уплаты налогов позволяет наполнять бюджет государства. Без него не возможно было бы собрать средства на социальные нужды и другие приоритетные потребности. Налоговая декларация, заполняемая налогоплательщиком, является первичным звеном налогового контроля. Именно из этого документа налоговая служба получает информацию о том в каком размере и на основании каких показателей должен быть уплачен налог в казну. В случае если по представленной декларации у сотрудников фискальной службы возникнут вопросы, то это может быть поводом для более полной проверки налогоплательщика. Это делает вопрос правильности заполнения налоговой декларации наиболее актуальным.

Согласно налоговым нормам все поступающие в инспекцию декларации проходят обязательный контроль - камеральную проверку. И уже по её итогам делаются выводы о правильности расчета сумм налогов налогоплательщиком.

Чтобы не допустить претензий со стороны налоговиков и безболезненно пройти этот этап налогового контроля декларации должны быть заполнены в точном соответствии с требованиями законодательства и сведениями учетных документов. Не стоит забывать, что все налогоплательщики занесены фискальной службой в Единый государственный реестр налогоплательщиков. И если предприниматель или организация, не предоставят в установленный срок налоговую декларацию, то тут же попадут под налоговый контроль.

Требования законодательства к заполнению налоговых деклараций

Все установленные правила по заполнению деклараций содержатся в открыто публикуемых нормативных актах. Ни какой правовой акт не будет иметь силу, если он не доведен до сведения тех, кому предстоит его исполнять. Информацию о том, как заполнить налоговую декларацию, можно найти в Налоговом кодексе РФ и подзаконных налоговых актах либо в обобщенном или конкретизированном виде, на профильных Интернет-ресурсах либо в печатных изданиях. Если налогоплательщик решит воспользоваться первоисточниками - нормативными актами, то для заполнения декларации ему необходимо знать следующую иерархию нормативных документов которые помогут ему в этом деле:

- Налоговый кодекс РФ, 1 часть (общие требования к декларациям),

- Налоговый кодекс РФ, 2 часть (специальные требования к декларациям по конкретным налогам),

- Приказы Федеральной налоговой службы РФ об утверждении форм и порядка заполнения деклараций по отдельным налогам,

- Административный регламент ФНС, регулирующий порядок приема налоговых деклараций.

Как взаимосвязан порядок предоставления декларации в налоговый орган и способ её заполнения?

Декларации по налогам могут быть переданы в фискальную службу разными способами, от самых простых (передать лично в ИФНС) до сложных (по телекоммуникационному каналу специализированного оператора связи). В зависимости от выбранного способа предоставления декларации и будет зависеть то, как она будет заполнена. Так, например, заполненную от руки на бланке декларацию не получится передать по телекоммуникационным каналам связи, так как для её передачи предусмотрен специальный цифровой формат и особая электронная подпись.

На сегодняшний день предусмотрены следующие способы передачи налоговых деклараций в инспекцию:

- предоставление декларации налогоплательщиком лично, при этом на втором экземпляре заполненного документа проставляется штамп налогового органа,

- передача декларации через уполномоченного доверенностью представителя,

- отправка посредством почтовой связи (рекомендуется заказным письмом с описью вложения и уведомлением) или курьерской службой,

- через специализированного оператора электронного документооборота (XML файл),

- через интерактивный сервис (личный кабинет налогоплательщика) налоговой службы в сети Интернет.

Как следует из перечисленного перечня, в последних двух случаях заполнение деклараций может осуществляется только с использованием автоматизированных средств на персональном компьютере с использованием специального программного обеспечения или on line. Во всех остальных случаях декларацию можно заполнить на чистом бланке от руки или с использованием офисных программ, скачав в сети или, например, на этом сайте, все необходимые бланки налоговых деклараций в форматах.doc, .docx, .exl, .exlx, .rtf, .pdf.

Бланк декларации от руки заполняется шариковой ручкой синего или черного цвета. Распечатка бланков или подготовленных деклараций на двух сторонах листа не допускается. Не стоит также скреплять страницы документа степлером, прошивать и т.д., так как подобные способы соединения листов могут привести к утрате информации на бланке и осложнить работу сотрудников налоговой службы. В конце концов, работник, принимающий декларации, такой документ у налогоплательщика не возьмет, сославшись на уже упоминаемый административный регламент.

Это объясняется тем, что данные о налогах, объектах налогообложения и т.д., поступающие от налогоплательщиков, как в бумажном, так и в электронном виде собираются в электронные базы. Если декларации, поступившие в формате.xml попадают в цифровую базу сразу, то декларации на бумажных носителях нужно предварительно распознать. Этой целью осуществляется сканирование деклараций и преобразование полученной таким образом информации в необходимый цифровой формат. Любые повреждения листа, в том числе при его скреплении приводят к невозможности полного и точного занесения сведений в информационные базы. Все это в последствие может сказаться и на налогоплательщике.

Порядок заполнения налоговой декларации

Налоговым законодательством предусмотрены налоги, различающиеся по многим характеристикам:

- прямые и косвенные,

- по фактическому доходу или вмененному,

- в зависимости от объекта налогообложения,

- применяемые в зависимости от режима налогообложения (ОСНО, спецрежимы).

Но общие правила заполнения налоговых деклараций действуют одни. Необходимо помнить, что утвержденные формы налоговых декларации создаются для применения во всех предусмотренных Налоговым кодексом РФ случаях. Поэтому при использовании формы декларации необходимо выбрать для заполнения только нужные листы. В случае если на листе закончилось место для внесения показателей, то необходимо использовать еще один лист такой формы. Все денежные показатели округляются до полного листа в соответствии с правилами математического округления.

После заполнения декларации налогоплательщик проставляет сквозную нумерацию и подписывает документ на каждом листе.

Заполнить налоговую декларацию самостоятельно или доверится специалисту?

Для того чтобы спать спокойно, как говорится в известной социальной рекламе, мало заплатить налоги, нужно заплатить их правильно в нужном размере и в установленные сроки. А что бы сделать это правильно, нужно точно рассчитать свои доходы, оценить объекты налогообложения и рассчитать налог. Итогом такого расчета должна стать правильно заполненная декларация. Если плательщик налога допустит, какие либо ошибки, то после камеральной проверки декларации возможна проверка выездная. Что принесет в лучшем случае только беспокойство, а в худшем - доначисление налогов, пени и штрафы. То есть налогоплательщик в полной мере почувствует на себе жесткость налогового контроля. Либо может выясниться, что налогоплательщик переплатил тот или иной налог. Что тоже, само по себе, малоприятно.

Большинство налогоплательщиков, тем более занимающихся коммерческой деятельностью - предприниматели и юридические лица, доверяются профессиональным специалистам в этой области - бухгалтерам или налоговым консультантам. В зависимости от объема работы связанной с бухгалтерским и налоговым учетом такой специалист может быть в штате налогоплательщика или работать по отдельному хозяйственному договору. В некоторых случаях предприниматели прибегают к разовым услугам, связанным с оформлением и подачей налоговых деклараций.

Грамотно выбранный профессиональный специалист, имеющий соответствующий опыт, правильно заполнит налоговую декларацию, чтобы потом не было вопросов со стороны налоговых органов. Бухгалтерские фирмы, которые постоянно занимаются подготовкой налоговой отчетности, имеют в своем составе таких специалистов. В этом случае предпринимателю не придется думать, как заполнить налоговую декларацию. Кроме этого, практически у всех из них есть договоры со специализированными операторами электронного документооборота. Что позволяет, не посещая налоговую инспекцию, сдать всю необходимую отчетность.

В то же время предпринимательская деятельность направлена на извлечение прибыли. Все излишние расходы предпринимателем отвергаются. И если прибыли получаются не столь значительные, что бы оплачивать услуги сторонних нанимаемых специалистов, то имеет смысл заполнить налоговую декларацию самостоятельно.

В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на бланк 3-НДФЛ за 2017 год.

- на заполненную налоговую декларацию.

- на программу 2016 года для оформления 3-НДФЛ.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Какие листы оформлять

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Инструкция по заполнению листа Д1

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

- Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры. Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

- Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один. Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

- Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

- Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру. Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

- Рассчитываем налогооблагаемую базу. В пункте 2.7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

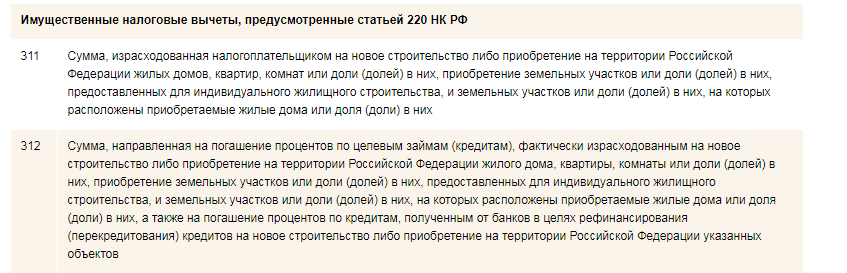

Код 311 в декларации

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.

Отчитаться о доходах необходимо, если в 2017 году вы продали квартиру или машину, которая была в собственности меньше минимального срока владения, получили дорогие подарки не от близких родственников, выиграли в лотерею, сдавали имущество в аренду или получили доход от зарубежных источников.

Представить декларацию о доходах, полученных в 2017 году, необходимо до 3 мая 2018 года.

Как правильно заполнить декларацию?

При заполнении декларации 3-НДФЛ за 2017 год при продаже квартиры или иного недвижимого имущества, полученного в собственность до 01.01.2016, а также автомобиля, находившегося в собственности менее трёх лет, необходимо заполнить следующие листы декларации:

- Титульный лист - содержит основную информацию о налогоплательщике.

- Лист А - указывается сумма полученного дохода от продажи и другие источники дохода, если они есть. Показатели на листе А заполняйте отдельно по каждому источнику выплаты дохода и по каждой налоговой ставке. Для доходов по трудовому или гражданско-правовому договору возьмите их из справки по форме 2-НДФЛ (если вы заполняете декларацию только для декларирования доходов от продажи - сведения из справки 2-НДФЛ вносить не нужно).

- Лист Д2 - содержит сведения о заявленном имущественном вычете.

- Раздел 2 - расчёт налоговой базы и итоговой суммы налога, подлежащей доплате/возврату.

- Раздел 1 - сумма к оплате/возврату.

Пример заполнения декларации при продаже квартиры в собственности до 01 января 2016, вычет в размере расходов на покупку проданного имущества, при наличии на руках документов, подтверждающих расходы ().

При продаже квартиры, полученной в собственность после 01.01.2016 и находившейся в собственности менее 5 лет, порядок заполнения декларации будет следующим:

- Титульный лист

- Лист А

- Приложение «Расчёт дохода от продажи объектов недвижимого имущества»

- Лист Д2

- Раздел 2

- Раздел 1

Пример заполнения декларации на имущественный налоговый вычет при продаже ().

При декларировании дохода от сдачи в аренду имущества достаточно заполнить:

- Титульный Лист

- Лист А

- Раздел 2

- Раздел 1

Пример заполнения декларации при доходах от сдачи квартиры в аренду ().

Нумеровать и располагать уже заполненные листы декларации нужно в обычном порядке.

Каких ошибок избегать?

Не все налогоплательщики знают, что сумму налога можно уменьшить на имущественный вычет. Размер вычета бывает двух видов:

- в размере расходов на покупку проданного имущества, при наличии на руках документов, подтверждающих расходы;

- в размере 1 000 000 рублей при продаже жилья и 250 000 рублей при продаже иного имущества. Если в одном налоговом периоде вы продали, к примеру, два автомобиля, находящиеся в вашей собственности менее минимального срока, вы можете использовать оба вычета - и вычет в размере 250 000 рублей, и уменьшить доход от продажи второго автомобиля на подтверждённые расходы.

При продаже имущества, находящегося в общей совместной (долевой) собственности, размер имущественного вычета распределяется между совладельцами имущества пропорционально их доле или по договоренности. В данном случае имущественный вычет в размере 1 000 000 рублей необходимо разделить между совладельцами. Обратите внимание, если в качестве продавца (одним из продавцов) выступает несовершеннолетний ребёнок - налоговую декларацию сдавать необходимо. Декларация заполняется на ребёнка, но обязательно указывается представитель.

Также следует обратить внимание, что если вы владеете объектом недвижимости не менее трех лет (в отношении имущества, приобретённого до 01.01.2016) или не менее установленного минимального срока (в отношении имущества, приобретённого после 01.01.2016), то доходы от его продажи НДФЛ не облагаются и не декларируются. Срок нахождения объекта недвижимости в собственности определяется с даты государственной регистрации вашего права собственности на него. Эта дата указана в свидетельстве о государственной регистрации права собственности на объект недвижимости или в выписке из ЕГРН. Особый порядок расчёта НДФЛ в отношении проданного имущества, приобретённого после 01.01.2016: если сумма дохода от его продажи меньше, чем его умноженная на понижающий коэффициент 0,7 кадастровая стоимость на 1 января года, в котором зарегистрирован переход права собственности на продаваемый объект, то доход от продажи составит величину указанной кадастровой стоимости, умноженной на 0,7.

Сумму налога к оплате также можно уменьшить путём уменьшения налоговой базы на сумму социальных и имущественных вычетов на приобретение жилья.

Где заполнять декларацию?

1. Онлайн на сайте ФНС

Декларацию можно заполнить самостоятельно или поручить специалисту. Для заполнения налоговой декларации по доходам 2017 года можно использовать специальную программу «Декларация 2017», которая находится в свободном доступе Федеральной налоговой службы (ФНС) России. Также для пользователей сервиса «Личный кабинет налогоплательщика для физических лиц» доступно заполнение налоговой декларации по НДФЛ онлайн в интерактивном режиме без скачивания программы по заполнению с возможностью последующего направления сформированной декларации.

2. На сайте Госуслуг

Для пользователей портала «Госуслуги» с подтверждённой регистрацией также реализована возможность заполнить декларацию онлайн и/или направить заполненную декларацию, не посещая налоговую инспекцию.

3. В налоговой инспекции

По-прежнему можно предоставить декларацию 3-НДФЛ в налоговый орган лично либо через своего представителя. Представитель может быть законным (например, родители несовершеннолетних детей) или уполномоченным (например, юрист, нотариус). Законным представителям не нужна доверенность на представление отчётности. Если декларацию подаёт уполномоченный представитель, то он обязан иметь при себе доверенность. При этом она должна быть удостоверена нотариально.

Преимуществом данного способа является то, что при личном приёме налоговый инспектор выполнит базовую проверку документов и в некоторых случаях (в случае очевидных ошибок) скажет сразу, что чего-то не хватает или требуются какие-то исправления. Для того чтобы избежать очередей в налоговой инспекции, советуем записаться на приём в инспекцию на определённое время через интернет на сайте или через .

4. По почте

Ещё один способ - это направление декларации и копий подтверждающих документов по почте ценным письмом с описью вложения.

Налоговую декларацию по НДФЛ следует представлять в налоговый орган по месту учёта (прописки).

Что будет, если не сдать декларацию вовремя?

В ситуации, если вы не подали в срок «нулевую декларацию» (декларацию, в которой вычеты полностью покрыли ваш доход, и вам не нужно платить налоги), то налоговые органы будут требовать от вас, чтобы вы предоставили налоговую декларацию - вам грозит штраф в 1 000 рублей. Если же по итогам декларации у вас есть налог к уплате, вам грозит штраф в размере 5% от суммы налога за каждый месяц просрочки, но не более 30% от общей суммы. Если вы не подали декларацию, а также не заплатили налог до 15 июля, то вам грозит штраф в размере 20% от суммы налога. Обратите внимание, что этот штраф может быть применён, только если налоговая инспекция обнаружила неуплату налога. Если до уведомления налогового органа вы обнаружили её сами, оплатили налог и пени, то налоговый орган не вправе применить к вам этот штраф.

Если вы вовремя подали декларацию 3-НДФЛ, но не заплатили налог, исчисленный на основании декларации, вовремя - не позднее 16 июля 2018 года, - за каждый день просрочки (начиная со следующего за установленным НК днём уплаты налога) начисляются пени.

Если по каким-то причинам вы не успели подать декларацию вовремя, размер санкций за совершение налоговых правонарушений может быть снижен, если у налогоплательщика есть смягчающие ответственность обстоятельства, например: наличие тяжёлых личных или семейных обстоятельств, тяжёлое материальное положение. Налоговая инспекция может признать смягчающими и иные обстоятельства. При наличии хотя бы одного смягчающего обстоятельства размер штрафа подлежит уменьшению не менее чем в два раза.

В случае если вы самостоятельно обнаружили, что в ранее представленной декларации допущены ошибки, вы вправе подать в ИФНС уточнённую налоговую декларацию.

Если вы не успели задекларировать свои доходы вовремя, необходимо в любом случае сделать это как можно скорее, так как суммы штрафа и пеней со временем только увеличатся.

Вот и наступил 2018 год, налоговая декларация 2017 3-НДФЛ год кому то обязательна для заполнения, а у кого это шанс вернуть часть потраченных сумм в рамках вычета.

Как скачать программу «Налоговая декларация 2017»? Как правильно и без ошибок заполнить декларацию на имущественный вычет? Как заполняется и какие документы необходимо для социальных вычетов (обучение, лечение, и.т.д.)? Как декларировать полученные в прошлом году доходы? Все это более подробно мы изложили в данной статье и предлагаем пошаговую инструкцию по заполнению декларации за 2017 год.

II Внесение информации о себе

После заполнения первого окна, переходим к заполнению окна «Сведения о декларанте»

1

— Укажите вашу фамилию, имя, отчество.

1

— Укажите вашу фамилию, имя, отчество.

2 — Внесите номер вашего ИНН.

3, 4 — Укажите дату и место вашего рождения.

5 — Данные о гражданстве. В данном пункте по умолчанию стоит – Россия. Если иное, выберите в раскрывающемся списке.

6, 7, 8, 9 — Внесите сведения о документе, удостоверяющем личность, для начала выберите наименование вашего документа.

Обычно в данном пункте вносится информация из паспорта: серия, номер, дата выдачи и кем выдан

10 — Укажите ваш контактный телефон.

III Внесение информации по доходам

Закончив внесение сведений о себе, переходим к заполнению окна о ваших доходах.

Выбираем следующее окно «Доходы, полученные в РФ».

- Если доходы состояли только из заработной платы или других доходов, облагаемых по ставке НДФЛ 13%, то выбираете первую вкладку 13;

- Если получали дивиденды до 01.01.2015, то они облагаются налогом по ставке 9% и заносятся в соответствующую вкладку;

- Выигрыши, призы, полученные в лотереях, играх, конкурсах облагаются по ставке 35%;

- Дивиденды, полученные после 01.01.2015 облагаются по ставке 13% и заносятся в последнюю вкладку (не перепутайте две вкладки доходов, облагаемых по ставке 13%).

Начнем заполнение данных в программе «Декларация 2017» о вашем доходе, полученном у работодателя и облагаемом по ставке 13%. Для этого вам потребуется «Справка о доходах физического лица» 2-НДФЛ.

1 и 2 — Добавляем Источник доходов по ставке 13%.

3 — В окне «Источник выплаты» внесите данные о вашем работодателе из справки 2-НДФЛ.

4 — Если стандартные вычеты у вас у данного работодателя, то ставьте галочку.

Закончив, вносить данные о работодателе, переходим к заполнению данных о самом доходе.

1 — Добавляем доход

2 и 3 — Выбираем код дохода, из раскрывающегося списка. Коды берем из справки 2-НДФЛ.

Наиболее часто встречающиеся коды:

- 2000 – заработная плата;

- 2012 – сумма отпускных выплат;

- 2300 – пособия по временной нетрудоспособности.

4 и 5 — Из справки 2-НДФЛ вносим сумму дохода и месяц, в котором этот доход был получен.

После внесения информации о доходах, полученных помесячно, вносим в нашу будущую декларацию 3НДФЛ информацию об облагаемой сумме дохода, исчисленных и удержанных налогах (из справки 2-НДФЛ).

Если у вас есть еще другие работодатели, повторяем всю цепочку действий еще столько раз, сколько у вас источников дохода.

В качестве дохода в текущем году может быть, например: продажа квартиры. Рассмотрим данную ситуацию подробно.

Декларация 3НДФЛ о доходе при продаже квартиры

Добавляем еще один источник дохода. Называем его «Продажа квартиры». Рекомендую указать здесь фамилию покупателя. Таким образом, окончательно источник дохода звучит как «Продажа квартиры Петрову А.В». Больше никаких данных (ИНН, КПП, ОКТМО) можно не указывать.

Вносим сведения, о продаже квартиры.

1 — Добавить.

2 — Выбираем код дохода (1510 – доходы от продажи жилых, домов, квартир, комнат, дач и т.д.).

3 — Указываете сумму дохода, равную сумме продажи из договора продажи квартиры.

1 — Вносим сумму дохода равную сумме продажи квартиры.

2 — Если ваша квартира была продана до 01.01.2016 галочку не ставим и переходим к п. 6. Если же квартира продана после 01.01.2016, указываем это.

3 — Указываем еще раз стоимость квартиры из договора продажи.

4 — Кадастровый номер недвижимости.

5 — Указываем ее кадастровую стоимость. Очень часто данная информация (о кадастровой стоимости есть в договоре продажи), если нет, то ее можно посмотреть на сайте Росеестра .

Для этого вводите кадастровый номер и адрес объекта недвижимости.

Вы можете спросить зачем нужна эта информация? А вот зачем. При продаже квартиры до 01.01.2016 ваш налогооблагаемый доход рассчитывался исходя из стоимости продажи квартиры из договора продажи. Т.е. если вы продали квартиру за 1,5 млн. рублей, то и налогооблагаемый доход был равен этой сумме.

Если же вы продали квартиру после 01.01.2016, то налогооблагаемый доход определяется исходя, превышает ли стоимость квартиры по договору продажу величину 70% от кадастровой стоимости. Если да, то налогооблагаемый доход равен стоимости продажи квартиры, если же нет, то равен кадастровой стоимости, умноженной на 0,7.

Рассмотрим на примере:

Пример №1: Вы продали квартиру за 3,5 млн. рублей. Кадастровая стоимость составляет 2,5 млн. рублей. 70% от нее равны 1,75 млн. Таким образом, налогооблагаемый доход равен стоимости продажи 3,5 млн. рублей.

Другой вариант.

Пример №2: Вы получили в наследство квартиру с кадастровой стоимостью 6 млн. рублей. Продали за 2,3 млн. рублей. 70% от кадастровой стоимости равно 0,7*6 млн = 4,2 млн рублей. И это больше той суммы, за которую вы продали квартиру. Таким образом налогооблагаемый доход будет равен 4,2 млн рублей, а не 2,3 млн.

5 — Будем выбирать код вычета. Если, квартира в собственности с момента покупки квартиры меньше трех лет, и пяти лет, если с 01.01.2016, вы можете рассчитывать на следующие вычеты:

- 901 код – вычет 1 млн. руб.

- 903 код – воспользовавшись соответствующим вычетом, можете уменьшить размер стоимости продажи квартиры на сумму, которую вы в свое время потратили когда приобретали ее (обязательно следует подтвердить данный факт документами).

Пример: Купив жилье за 1,3 млн. руб. (и имеется договор о покупке), а продали за 1,7 млн. руб. но владели меньше трех лет. Вычет к выплате составит 1 млн. (по коду 901), либо 1,3 млн. (в соответствии с кодом 903 – учитывая суммы расходов по приобретенной квартире).

Если вы выбрали код 903 в п. 9, в п. 10 указываете стоимость квартиры при покупке и при сдаче декларации 3-НДФЛ прикладываете договор, по которому вы приобрели свою квартиру.

8 — Указываем месяц, в который была продана квартира.

Как только закончили вносить доходы, переходим к заполнению вкладки «Вычеты».

IV . Внесение информации по вычетам

Начнем заполнение этого раздела программы «Декларация 2017» с вкладки «Стандартные вычеты».

Данный раздел декларации необходимо заполнять, если вы планируете .

1 — Если вы рассчитываете на стандартные налоговые вычеты, то проставьте галочки в в нужном окне.

2 — Если вы имеете отношение к категории людей, претендующих на вычет по коду 104 (ст. 218 п. 1 пп.2 НК РФ) или по коду 105 (ст. 218 п. 1 пп.1 НК РФ) укажите галочкой в нужном окне. Если не претендуете, также делаете отметку.

3 — Вычет на ребенка. В данном пункте проставьте количество детей:

- Если семья относится к многодетной, указываете количество детей начиная с третьего. Если имеются дети-инвалиды — также указываете.

- Если в течение года у вас случилось прибавление в семействе, то убираете галочку в соответствующей категории детей и по столбцам указываете количество детей.

Например: на начало года у вас был один ребенок, а в мае родился еще один ребенок. Тогда мы убираем галочку о неизменном количестве детей. И вручную проставляем с января по апрель – 1 ребенок, с мая – 2 ребенка.

Первый столбец каждого месяца используется, когда детей меньше трех. Средний столбец используется, когда три и больше. Третий столбец – если есть дети-инвалиды.

Социальные вычеты.

Заполнение декларации 3-НДФЛ за 2017 год: , оценка квалификации, добровольное страхование, благотворительность.

1 — Выбираем вкладку «Социальные вычеты».

2 — Делаем отметку о предоставлении данного вида вычетов, если мы на них претендуем.

3 — В п. 3 – 6 указываем суммы, которые были потрачены на лечение, обучение свое и/или детей, добровольное страхование и т.д.

Не забывайте про документальное подтверждение своих расходов.

Декларация 2017 на имущественный вычет

Для корректного заполнения декларации за 2017 год по имущественному вычету, вам понадобится декларация 3-НДФЛ за прошедшие года (если такие имеются), справка полученная от банка по уплаченным процентам по ипотеке, если конечно квартира куплена по ипотеке, и вы желаете оформлять имущественный вычет и по уплаченным процентам. Продолжаем заполнять следующий вычет и инструкция по пользованию программой заполнения декларации по вычету 13 % на покупку квартиры будет Вам в помощь!

1 — Выбираем вкладку «Имущественный вычет».

2 — Добавляем новый объект недвижимости.

3 — Указываем способ приобретения: договор купли-продажи или инвестирование.

4 — Выбираем наименование объекта недвижимости (квартира, комната, дом и т.д.).

5 — Указываем вид собственности – индивидуальная, совместная или другая.

6 — Указываем ваш признак налогоплательщика – Собственник объекта недвижимости или другое.

7 — Выберите код номера объекта: кадастровый, условный, инвентарный. Если номер отсутствует, выбираете данную строку.

8 — Если номер есть, то вводите его в данной строке.

9 — Если нет, указываете место нахождения объекта недвижимости.

Заявление на возврат НДФЛ при покупке квартиры или жилья —

10 — Заполняем окошко «дата регистрации права собственности» из документа «Свидетельства о регистрации права собственности».

11 — Данное окно носится, если квартира куплена до 01.01.2014 года. Только в этом случае записываете долю о владении квартирой. Если куплена после 01.01.2014г. то вписывать ничего не нужно.

12 — Вносим год, с того момента, с которого стали оформлять вычет.

13 — Указываем стоимость объекта (или стоимость доли). Точные данные можно взять из договора купли-продажи на квартиру. Следует заметить, что всю стоимость квартиры вам никто не вернет, вычет составит 2 млн. рублей. Конечно стоимость квартиры может составлять и 20 и 30 млн. рублей, но максимально допустимая сумма ограничена до 2 млн. 14. В данном окне, внесите всю сумму процентов по ипотеке, которые вами уже уплачены Банку, необходимо указать всю сумму процентов, выплаченных вами по ипотечному кредиту. Таким образом, необходимо взять декларацию за прошлый год и сложить суммы процентов по декларации и уплаченные проценты из справки (полученной от Банка). Если же декларация оформляется первоначально, тогда берутся только суммы из справки.

1 — Впишите вычет, предоставленный вам за предыдущие годы. В случае первичного заполнения декларации 3-НДФЛ на имущественный вычет, необходимо поставить «0» Если вам уже был предоставлен имущественный вычет, то данную сумму возьмите из предыдущей декларации 3-НДФЛ

2 — Данное окно необходимо для внесения, в том случае, если имущественный вычет вы получали у своего работодателя и у вас НДФЛ не удерживался.

3 и 4 — Если, вам необходимо оформить вычет и на %% по ипотеке, то заполняем по аналогии пп. 1 и 2.

Вам также будет интересно:

Переселение из ветхого и аварийного жилья – необходимая мера, направленная на...

Расчетный счет необходим юридическим и физическим лицам для того, чтобы участвовать в...

Для продажи унаследованной квартиры сначала следует официально вступить в наследство

, а...

Акционерное общество «Важно. Новое страхование» представляет собой достаточно стремительно...

Финансисты напомнили, в каком случае у компаний есть право не вести раздельный учет сумм...