В 1С УПП предусмотрены гибкие настройки параметров любых видов учета, с помощью чего можно полностью сконфигурировать правила учета, в соответствие с которыми работает организация.

Для того чтобы учесть все нюансы, рекомендуем на этапе предпроектного обследования полностью прописать параметры учета и согласовать их с ключевыми пользователями. Во-первых, это может послужить прочной основой для построения по-настоящему эффективной системы (поскольку регламентированный учет имеет строгие правила, а управленческий отображает реальное положение дел на предприятии), а во-вторых, позволит избежать проблем с внедрением и расхождением в данных между старой и новой системой учета.

В этой статье мы подробно рассмотрим настройку параметров регламентированных видов учета – бухгалтерского и налогового.

Доступ к настройке параметров учета

Войдем в систему с правами администратора и переключимся в интерфейс «Бухгалтерский и налоговый учет».

Рисунок 1. Работа в части интерфейса с правами администратора

После смены интерфейса в верхнем меню появится дополнительный раздел «Настройка учета», в котором нужно выбрать пункт «Настройки параметров учета».

Рисунок 2. Вкладка настройки параметров

Откроется окошко, в котором все параметры доступные для настройки логически сгруппированы по разделам. Рассмотрим подробнее параметры и настройка для каждого раздела.

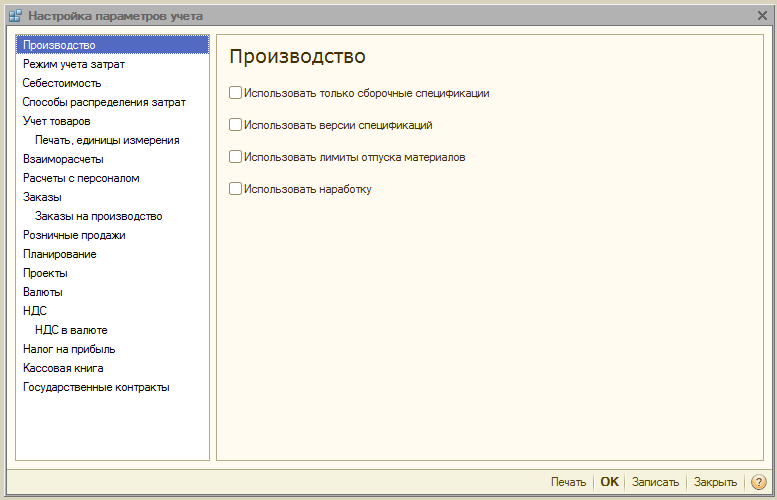

Раздел «Производство»

В разделе «Производство» указывают правила оформления производственных документов:

- Использовать только сборочные спецификации – активировав параметр, пользователи смогут устанавливать вид «Сборочная». Отключенный флаг делает доступными дополнительные виды спецификации – «Полная», «Узел». Если таковые использовать не планируется, лучше установить флаг, чтобы избежать пользовательских ошибок в оформлении документов.

- Версии спецификаций – если флаг включен, пользователи смогут указывать различные версии в спецификации номенклатуры, если выключен, то у каждой спецификации может быть только одна версия.

- Использовать лимиты отпуска материалов – при включенном флаге активируется возможность работы с функционалом лимитно-заборных карт. Флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом, когда на предприятии подобное не практикуется.

- Использовать наработку – при включенном флаге активируется возможность в «Отчете производства за смену» поставить вид выпуска «Наработка». Если на предприятии это не практикуется, флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом.

Рисунок 3. Настройки параметров учета «Производство»

Рисунок 3. Настройки параметров учета «Производство»

Раздел «Режим учета затрат»

В системе 1С УПП предусмотрены режимы «Расширенной аналитики» , либо «Партионный учет»* .

Первый из них лучше подходит для производств, т.к. позволяет учитывать все производственные затраты и запасы на всех счетах учета раздельно для регучета и управленческого. При этом пользователи имеют возможность получать подробную аналитику по движению номенклатуры и затратам. При выборе этого режима не учитывается хронологический порядок ввода документов.

Второй больше подходит для торговых компаний, для которых важно точно определять себестоимость конкретной партии и видеть валовую прибыль от продажи в режиме реального времени.

Рисунок 4. Настройки режимов учета затрат

Рисунок 4. Настройки режимов учета затрат

*Настройка режимов описана по верхнему уровню, поскольку это отдельная, большая тема. Как, например, в РАУЗ можно настроить детализацию, а в партионном – порядок списания.

Раздел «Себестоимость»

Здесь указывается тип цен, на котором учитывается себестоимость. Предварительно должен быть настроен регистр сведений «Цены номенклатуры».

Далее раздельно устанавливаются флажки для управленческого или регучета. Применяется, если на разных складах одной компании приняты разные условия ведения хоздеятельности. При этом суммовой и партионный учет будут вестись по каждому складу отдельно. Когда опция не активирована, то расчет производится в целом по компании, вне зависимости от конкретного склада.

Рисунок 5. Настройки себестоимости

Рисунок 5. Настройки себестоимости

Раздел «Способы распределения затрат»

Данные настройки используются в режиме расширенной аналитики учета затрат.

Если требуется все-таки включить эту настройку, следует задать правила расчета базы на закладке «База распределения», в рамках которых и будет рассчитываться база распределения, а также будет выбрана стратегия расчета долей затрат на каждый вид продукции в зависимости от объема выпуска, объема продаж, вхождения определенного сырья, по нормативам, либо вручную.

Можно распределять затраты по видам производства: на собственную продукцию, продукцию стороннего переработчика, продукцию из давальческого сырья, на наработку, на отдельные подразделения, на процент или на коэффициент.

Рисунок 6. Настройки способов распределения затрат

Рисунок 6. Настройки способов распределения затрат

Раздел «Учет товаров»

- Активация первой группы добавляет в документах и справочниках соответствующие строки для учета по заданным характеристикам, а также для оформления операций с тарой.

- Вторая группа отвечает за возможность работы по нескольким складам в табличной части выбранного документа.

Рисунок 7. Настройки «Учета товаров»

Рисунок 7. Настройки «Учета товаров»

Раздел «Печать, единицы измерения»

Раздел предназначен для настройки внешнего вида печатных форм документов. Предусмотрена возможность выводить дополнительную колонку с нужным параметром, например, код товара или артикул, а также указать единицу веса и единицу объема для использования в характеристиках номенклатуры.

Рисунок 8. «Печать, единицы измерения»

Рисунок 8. «Печать, единицы измерения»

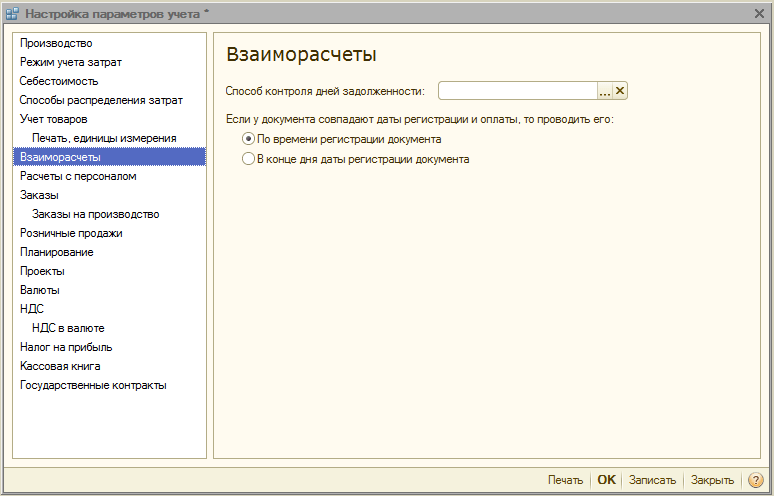

Раздел «Взаиморасчеты»

Здесь устанавливаются единые правила контроля задолженности и проведения банковских документов:

- Способ контроля дней задолженности по календарным, либо по рабочим дням.

- Проведение документа по времени регистрации – документ будет проведен в тот же момент, когда получено подтверждение из банка о проведении транзакции. Предпочтителен, когда необходимо отслеживать оплаты от клиентов в режиме реального времени.

- В конце дня даты регистрации в целом снижает загрузку системы, может использоваться, когда достаточно получать отчетность по оплатам не оперативно.

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Раздел «Расчеты с персоналом»

Раздел предназначен для настройки заполнения реквизитов «Сотрудники» и «Вид начислений оплаты труда» в проводках. Если выбрать опцию «По каждому работнику», необходимо будет заполнять эти реквизиты для каждого сотрудника. При выборе опции «Сводно…» – данные реквизиты в проводках не участвуют.

Рисунок 10. Кадровые расчеты

Рисунок 10. Кадровые расчеты

Раздел «Заказы»

Здесь настраивается работа с заказами.

- Стратегия авторезервирования задает порядок резервирования товаров по заказам покупателей.

- Активация «Указывать заказы в табличной части» выводит в документах поступления и реализации дополнительную колонку, в которой отображается номер заказа.

- Использовать внутренние заказы активирует функционал по созданию внутренних заказов отдельным документом с идентичным названием. Если система подобных заказов в компании не используется, флаг лучше отключить, чтобы не нагружать пользователей избыточной информацией.

- Указывать серии при резервировании товаров на складах позволяет учитывать серии (только при условии резерва под заказы с указанием договора контрагента, в котором установлен признак «Обособленный учет товаров по заказам покупателя»).

- Учитывать возвраты товаров покупателем – при включенном флаге масса заказанных товаров меняется автоматом при проводке «Возврата товаров от покупателя».

Рисунок 11. Настройки «Заказов»

Рисунок 11. Настройки «Заказов»

Раздел «Заказы на производство»

Раздел предназначен для настройки параметров по работе с заказами на производство.

При включенном флаге «Использовать заказы на производство» становится доступен дополнительный документ «Заказ на производство».

Включение следующего флага дает возможность по каждому заказу рассчитать потребности в материалах и полуфабрикатах для выпуска готовых товаров.

Закрытие потребностей можно реализовать в одним из двух режимов:

- Явно – с помощью документа «Корректировка заказа на производство». Также они полностью закрываются при проведении «Отчета производства за смену», «Комплектации номенклатуры» и «Акта об оказании производственных услуг», если по заказу выпущены все товары.

- Автоматом – то есть при разделении материалов на выпуск товаров, а также при его оформлении с помощью «Комплектации номенклатуры».

Рисунок 12. Заказы на производство

Рисунок 12. Заказы на производство

Раздел «Розничные продажи»

Предназначен для настройки параметров розничной продажи:

- Возможность оплаты платежными картами, банковскими кредитами;

- Учет реализации алкогольной продукции;

- Порядок отправки электронных чеков покупателю.

Рисунок 13. Розничные продажи

Рисунок 13. Розничные продажи

Раздел «Планирование»

Раздел предназначен для настройки параметров планирования:

- Периодичность доступа к ключевым ресурсам задает временной интервал, в который осуществляется планирование: день, неделя, декада, месяц, квартал, полугодие, год.

- Вести планирование по сменам – при активации в спецификациях и в заданиях на производство становится доступен механизм посменного планирования.

Рисунок 14. Настройки планирования

Рисунок 14. Настройки планирования

Раздел «Проекты»

Здесь настраивается учет в разрезе Проектов.

- Вести учет по проектам – активирует дополнительную детализацию по проектам для операций продажи, закупки, движения ДС, затраты и планирование.

- Использовать виды распределения по проектам – при включенном флаге активируется дополнительный инструментарий для разнесения основных затрат по проектам.

- Вести учет затрат по проектам – активирует разнесение косвенных затрат по проектам.

- Указывать проекты в табличной части документов – в документах, отражающих финоперации, становится доступна дополнительная колонка «Проект», в которой можно указать к каким конкретным проектам относятся затраты.

Рисунок 15. Настройки параметров учета «Проекты»

Рисунок 15. Настройки параметров учета «Проекты»

Раздел «Валюты»

Здесь настраиваются валюты, использующиеся для регучета*, управленческого и учета по МСФО.

*Валюта регучета – базовая валюта, ее курс всегда равен 1 (для РФ – рубль).

Рисунок 16. Настройки параметров учета «Валюты»

Рисунок 16. Настройки параметров учета «Валюты»

Раздел «НДС»

Раздел предназначен для настройки нумерации и печатных форм счет-фактур. Предусмотрена возможность указать полное или полное и сокращенное наименование продавца, а так же установить отдельную нумерацию для счет-фактур на аванс.

Рисунок 17. Установки для учета НДС

Рисунок 17. Установки для учета НДС

Раздел «НДС в валюте»

В разделе устанавливается способ расчета суммы НДС для документов в иностранной валюте. При выборе опции «По рублевой сумме документа», сумма НДС будет рассчитана умножением рублевой суммы на ставку НДС.

При выборе опции «По валютной сумме НДС», рублевая сумма НДС рассчитывается путем умножения валютной суммы НДС на курс документа.

Рисунок 18. Настройки параметров учета «НДС в валюте»

Рисунок 18. Настройки параметров учета «НДС в валюте»

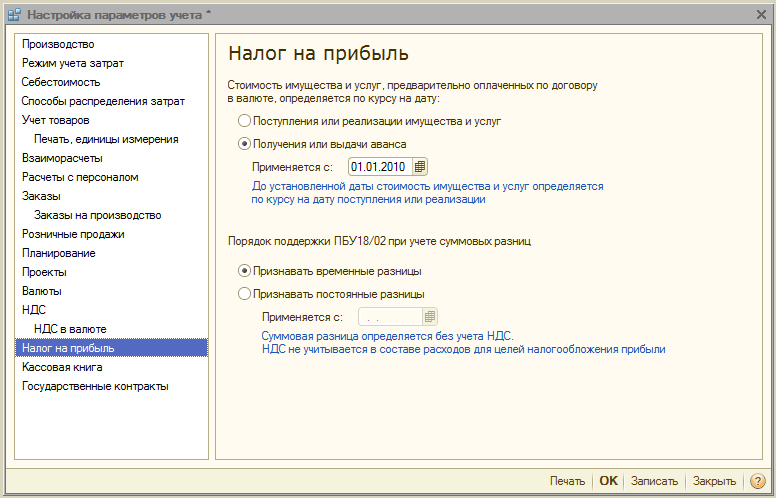

Раздел «Налог на прибыль»

Настраивается налог на прибыль для имущества и услуг, предварительно оплаченных по договору в валюте и правила поддержки ПБУ18/02 при учете суммовых разниц при поступлении оплаты по договорам в у.е. после перехода права собственности.

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Раздел «Кассовая книга»

В разделе настраиваются опции ведения кассовых книг: по обособленным подразделениям или в целом по организации.

При включении флага «Использовать ведение кассовых книг по обособленным подразделениям» на счетах 50.01 и 50.21 будет добавлен вид субконто «Подразделения», при снятии флага – вид субконто будет удален и процесс будет возможен только по всей организации в целом.

Рисунок 20. Настройки параметров учета «Кассовая книга»

Рисунок 20. Настройки параметров учета «Кассовая книга»

Раздел «Государственные контракты»

Раздел предназначен для настройки дополнительного функционала учета платежей по государственным контрактам.

При включенном флаге появляется возможность работы с объектами подсистемы «Государственные контракты». Для банковского счета, договора контрагента и заявок на расходование средств можно установить соответствие с государственным контрактом.

Для Настройки выгрузки подтверждающий документов указывается каталог выгрузки подтверждающих документов при обмене с банком, а также максимальный размер файла подтверждающего документа (Мбайт) и файла архива подтверждающих документов (Мбайт).

Рисунок 21. Настройки учета «Государственные контракты»

Рисунок 21. Настройки учета «Государственные контракты»

На этом обзор настроек параметров учета в системе 1С УПП завершен. Для более подробного ознакомления с возможностями системы и правилами настройки Вы можете обратиться к нашим консультантам.

Ошибки, вызывающие неадекватное поведение документа "Расчеты по налогу на прибыль", найти нелегко.

Во-первых, в этом виноват его сложный алгоритм, а во-вторых, его фактическая реализация (пример расхождения заявленного функционала с фактическим см. ниже). За основу анализа взят код УПП, но некоторые моменты могут быть применимы и для других конфигураций.

Говоря о документе "Расчеты по налогу на прибыль", я подразумеваю, что он проводится в режиме "Расчет постоянных и отложенных налоговых активов и обязательств и налога на прибыль" (первый режим ).

К документу в качестве печатной формы прицеплена справка-расчет "Постоянные и временные разницы", но по умолчанию она строится в режиме "Постоянные разницы", и может строиться достаточно долго (до 15-20 минут). Эта же справка-расчет доступна как отдельный отчет, и тогда в настройках можно сначала выбрать интересующий вид разниц (временные разницы лично мне всегда были более интересны).

Также с ней есть одна неприятная проблема - по виду учета "Основные средства" справка-расчет не показывает счета 03 и 02.02, хотя в расчете отложенных налогов они участвуют. Возможно, есть и другие проблемы, пока неизвестные мне.

Кроме того, форма справки-расчета не имеет "нормальных" группировок и потому очень неудобна в использовании.

К документу также прицеплена еще одна справка-расчет "Расчет налога на прибыль", с которой совершенно та же история - она тоже формируется долго, так же неудобно построена, и тоже по умолчанию формируется не в том режиме, который нам более всего интересен (она умеет показывать расчет по данным БУ, но с постоянными и временными разницами, а по умолчанию показывает только данные БУ).

Всерьез рассчитывать на обе эти справки для поиска причин некорректного расчета налога я на практике никому не рекомендую.

Важно понимать, что промежуточные результаты расчета по налогу на прибыль (в отличие от расчета себестоимости) нигде в базе данных не сохраняются, поэтому любая справка-расчет каждый раз выполняет все расчеты заново, а не берет данные из проведенного документа. Поэтому не удивляйтесь, если печатная форма не будет соответствовать проводкам.

ВАЖНО: в конфигурации "Бухгалтерия предприятия" документ "Расчеты по налогу на прибыль" также делает движения по вспомогательным регистрам, по которым в дальнейшем можно строить нормальные человеческие справки-расчеты. Кто раньше внедрял или пользовался БП 2.0 или 3.0, знайте - в УПП и КА этого полезного функционала нет и, боюсь, уже не будет.

Напоследок еще одно важное напоминание: все проводки документа "Расчеты по налогу на прибыль" отражаются только в БУ, т.к. смысл документа в том, чтобы привести бухгалтерские результаты к налоговым, а не наоборот!

Итак, про документ поговорили, теперь про механизм расчета налога. Он выполняется поэтапно:

Этап 1 - расчет ПНА и ПНО по ПР

Смотрим в регистр бухгалтерии Налоговый по виду учета ПР в обороты по счетам 90 и 91 не в корреспонденции со сч. 99.01 .

Из проводок очевидно, что постоянные разницы участвуют в расчетах по налогу на прибыль только после того, как они отразились на доходах или расходах организации. Любые остатки ПР на балансовых счетах активов или обязательств НЕ ВЛИЯЮТ на расчет налога!

Формируются проводки:

Дт 99.02.3 Кт 68.04.2 на сумму (ОборотДт * СтавкаНалогаНаПрибыль) - ПНО

Дт 68.04.2 Кт 99.02.3 на сумму (ОборотКт * СтавкаНалогаНаПрибыль) - ПНА

Общее правило :

Если прибыль (доходы минус расходы) по данным БУ больше , чем по данным НУ, то формируется постоянный налоговый актив (ПНА), иначе возникает постоянное налоговое обязательство (ПНО).

Проще говоря: положительная сумма ПР в доходах * 20% = ПНА ; полож. ПР в расходах * 20% = ПНО .

Пример :

Дт 26 ПР на 100 000 руб. - отражены затраты. При закрытии месяца они сформируют дебетовый оборот по сч. 90.

Дт 99.02.3 Кт 68.04.2 на 20 000 руб. - отражение ПНО

Этап 2 - расчет ОНА по убытку тек. периода (по данным НУ, только если есть убыток )

Смотрим в остатки 99 по виду учета НУ и остатки 09 «УбытокТекПер» по БУ.

Убыток текущего периода 09 = СуммаКонечныйОстатокДт_сч99.01НУ * СтавкаНалогаНаПрибыль - СуммаКонечныйОстатокДт_сч09БУ по субконто УбытокТекущегоПериода

Формируются проводки:

Дт 68.04.2 Кт 09 - если сумма отрицательная

Дт 09 Кт 68.04.2 - если сумма положительная

Необходимо, чтобы для организации были заполнены ставки налога на прибыль (через учетную политику), без них расчет работает некорректно.

Этап 3 - расчет ОНА и ОНО по ВР на счетах видов активов и обязательств

Обратите внимание : в отличие от ПНА/ПНО, ОНА и ОНО формируются в момент ВОЗНИКНОВЕНИЯ временной разницы на счетах учета активов и обязательств, а не в момент ее отнесения на доходы или расходы.

Так, возникновение ВР в оценке материалов на сч. 10 приведет к формированию ОНО, даже если эти материалы весь месяц лежали на складе и никуда не списывались!

Порядок расчета "как должно быть" , согласно комментариям 1С в коде типовой УПП:

- Определяется остаток налогооблагаемых и вычитаемых разниц по виду активов в целом.

- Исходя из остатка разниц, рассчитывается остаток отложенных налоговых активов и обязательств, который должен быть отражен на счетах 09 и 77 на конец месяца.

- Определяется сумма отложенных налоговых активов и обязательств, которая отражена на счетах 09 и 77 на конец месяца.

- Счета 09 и 77 корректируются на сумму разниц того что отражено на счете и того, что должно быть по результатам расчета.

Порядок расчета "как есть" , непосредственно из кода типовой УПП:

- Рассчитываются остатки и обороты по виду учета ВР для видов активов и обязательств . Счета учета, относящиеся к предопределенным видам активов и обязательств, заданы в коде (см. ниже таблицу видов активов и обязательств) .

- Результат расчета в виде СальдоНач / ОборотДт / ОборотКт / СальдоКон (по всем налоговым счетам данного вида актива), обрабатывается по-отдельности для каждого набора значений субконто по следующему алгоритму :

- Если СальдоНач > 0 :

- Если СальдоНач < = 0 :

Для ОС и для НМА в расчет включаются счета амортизации, т.е. расчет идет "от остаточной стоимости".

Проводки по счетам 09, 77 формируются в корреспонденции со счетом 68.04.2.

При записи проводки "сворачиваются" по видам активов и обязательств на каждом счете.

Сумма проводки умножается на ставку налога на прибыль.

Остатки БУ на счетах 09, 77 не принимаются во внимание

.

Этап 4 - расчет суммы условного дохода/расхода по налогу (от оборотов БУ 99 за месяц)

Фактически, на этом этапе мы определяем, сколько налога мы заплатили бы, если бы рассчитывали его только по данным БУ.

Сумма налога рассчитывается как (ОборотКт_БУ_99_01_1 - ОборотДт_БУ_99_01_1)*СтавкаНалогаНаПрибыль

Дт 68.04.2 - Кт 99.02.2 - если сумма налога положительная

Дт 99.02.1 - Кт 68.04.2 - если сумма налога отрицательная

После этого этапа проводки документа записываются, чтобы движения учитывались на следующем этапе расчета.

Этап 5 - расчет налога к уплате (от оборотов БУ 68.04.2 за месяц)

СуммаКУплате = ОборотКт_БУ_68_04_2 - ОборотДт_БУ_68_04_2

Сумма делится на виды платежей в бюджет (фед. бюджет и бюджет субъекта РФ) и начисляется:

Дт 68.04.2 Кт 68.04.1

Проверки на отрицательные суммы нет.

Таким образом, технически УПП вполне может начислить отрицательный налог на прибыль. Или начислить положительный налог в ситуации, когда убытка прошлых периодов текущего года заведомо должно хватить на покрытие суммы прибыли текущего месяца.

Давайте попробуем разобраться, почему подобное может происходить на практике:

Типовые причины ошибок расчета по налогу на прибыль

|

# |

Проблема |

Решение |

| 1 | Некорректно закрыты счета затрат по БУ или НУ в разрезе видов учета НУ/ПР/ВР.

"Зависают" остатки по регистрам затрат. |

Проверить ОСВ и ведомость по затратам. Конечных остатков быть не должно. Исправить ошибки, если есть. При необходимости заново провести расчеты себестоимости (убедиться, что расчет выполняется без ошибок). Затем провести определение фин. результатов и расчеты по налогу на прибыль. |

|

Обороты по счетам затрат не соответствуют оборотам по регистру затрат. |

Где-то в документах некорректно указана статья затрат (не тот характер затрат). |

|

|

Несоблюдение базового правила: "БУ = НУ + ПР + ВР " (т.н. "борото ") |

Расхождения можно найти запросом по счетам учета в разрезе регистраторов и, при необходимости, аналитики счета. В этом может помочь отчет по анализу состояния налогового учета, но пользоваться им не очень удобно. |

|

|

Есть остатки ВР на таких счетах, по которым автоматически не формируются ОНА и ОНО. Пример: Дт 91.02 ВР Кт 14 В налоговом учете нет сч.14, поэтому приходится заменять сч.14 на сч.96. |

Список счетов, по которым ОНА и ОНО формируются автоматически, см. в таблице видов активов и обязательств. Если необходимо отразить ВР там, где ОНА и ОНО не рассчитываются автоматически, необходимо выполнить расчет вручную и отразить его проводкой по сч. 09 или 77 в корреспонденции со сч.68.04.2 На практике мне недавно пришлось вручную отражать ОНО по виду актива "Кредиторская задолженность", т.к. задолженность в БУ была отражена раньше, чем в НУ, из-за чего возникала временная разница. |

|

|

Счета доходов и расходов (20, 26, 44, 90, 91, 99) по виду учета ВР корреспондируют с другими видами учета. В результате не формируется отложенный налог. Пример: Дт 91.02.1 ВР Кт 01.09 НУ |

Необходимо либо заменить ВР на другой вид учета (если ВР был указан ошибочно), либо подобрать кредит по виду учета ВР с таким счетом, по которому автоматически ведется расчет ОНА/ОНО (см. ниже Приложение 1). Проводку из примера мне пришлось исправлять на Дт 91.02 ВР Кт 01.09 ВР. |

|

|

ВР списывается на ПР (напрямую или косвенно). |

Чаще всего случается, когда происходит списание актива на статьи, не принимаемые к налоговому учету. При этом происходит излишнее начисление ПНА/ПНО. Лечится списанием ВР на ВР, методически это более корректно. Технически решается подстановкой в ТЧ документа затрат принимаемой статьи затрат и обнулением суммы НУ (при ненулевой сумме БУ) - так получается проводка по виду учета ВР. |

|

|

Активы, в составе которых есть временные разницы, приходуются и списываются по разным аналитикам. В результате могут сформироваться проводки по 77 вместо 09 и наоборот. |

Например, объект строительства поступил по способу строительства "хозрасчетный", а выбыл со способа строительства "подрядный" (возник "пересорт" по субконто, в разрезе которых формируются ОНА и ОНО). Необходимо исправить аналитику. |

|

|

Некорректно закрыты нормируемые статьи затрат в налоговом учете. |

Необходимо своевременно перепроводить документ "Регламентные операции налогового учета (по налогу на прибыль)" в ходе закрытия месяца. |

|

|

Документ "Определение финансовых результатов" в декабре был перепроведен при проведенном документе "Закрытие года". |

Снять с проведения документ "Закрытие года", затем перепровести определение фин. результатов и расчеты по налогу на прибыль. Не забыть провести закрытие года по окончании расчета. |

|

|

В периоде есть ручные проводки по 09 и/или 77 счету. |

Такие проводки нужно найти и либо перенести в будущий период, либо снять активность на период проведения расчетов по налогу на прибыль. Если их оставить, расчет налога учтет их наличие и сделает такие проводки, чтобы конечное сальдо соответствовало расчетному. Если вы вручную корректируете 09 и 77 счет, то или не перепроводите после этого расчеты по налогу, или снимайте активность/уносите документ вперед! |

|

|

Ручные проводки по сч. 09 "Убыток текущего периода" |

Ручная корректировка сч.09 по убытку текущего периода - очень странная идея. Скорее всего, такую проводку можно (и даже лучше) удалить. Правило "КонОстДт 09_УбТекПер = КонОстДт_99.01_НУ х 20% " должно соблюдаться всегда! |

|

|

Есть проводки в корреспонденции со счетом 84 |

В получившуюся проводку вместо 99-го счета подставить 84. |

Если вам известны другие причины некорректного расчета налога на прибыль - пишите в комментарии!

ПРИЛОЖЕНИЕ 1:

Типовые виды активов и обязательств

со счетами учета и аналитикой (из кода УПП)

|

Виды активов и обязательств |

Счета |

Субконто |

В этом разделе мы начинаем обзорный цикл статей, которые помогут освоить конфигурацию «1С: Управление Производственным Предприятием».

Вступление

«1C:Управление производственным предприятием 8» является комплексным прикладным решением, охватывающим основные контуры управления и учета на производственном предприятии. Решение позволяет организовать комплексную информационную систему, соответствующую корпоративным, российским и международным стандартам и обеспечивающую финансово-хозяйственную деятельность предприятия.

Прикладное решение создает единое информационное пространство для отображения финансово-хозяйственной деятельности предприятия, охватывая основные бизнес-процессы. В то же время четко разграничивается доступ к хранимым сведениям, а также возможности тех или иных действий в зависимости от статуса работников.

На предприятиях холдинговой структуры общая информационная база может охватывать все организации, входящие в холдинг. Это существенно снижает трудоемкость ведения учета за счет повторного использования разными организациями общих массивов информации. При этом по всем организациям ведется сквозной управленческий и регламентированный (бухгалтерский и налоговый) учет, но регламентированная отчетность формируется раздельно по организациям.

Факт совершения хозяйственной операции регистрируется один раз и получает отражение в управленческом и регламентированном учете. Необходимость повторного ввода информации исключена. Средством регистрации хозяйственной операции является документ, причем для ускорения работы широко используются механизмы подстановки данных «по умолчанию», ввод новых документов на основании ранее введенных.

В прикладном решении принято следующее соотношение данных различных учётов:

- независимость данных управленческого, бухгалтерского и налогового учета;

- сопоставимость данных управленческого, бухгалтерского и налогового учета;

- совпадение суммовых и количественных оценок активов и обязательств по данным управленческого, бухгалтерского и налогового учета, при отсутствии объективных причин их расхождения.

Данные, вводимые пользователями, оперативно контролируются прикладным решением. Так, при регистрации выплаты наличных денежных средств система проверит доступность денежных средств с учетом имеющихся заявок на их расходование. А при регистрации отгрузки продукции система проверит состояние взаиморасчетов с получателем груза.

Прикладное решение поставляется с комплектом интерфейсов, что обеспечивает каждому пользователю первоочередный доступ к нужным именно ему данным и механизмам прикладного решения.

Регламентированный (бухгалтерский и налоговый) учет по организациям ведется в национальной валюте, в том время как для управленческого учета по предприятию в целом может быть выбрана любая валюта. В разных организациях единой информационной базы могут использоваться разные системы налогообложения: в одних организациях - общая система налогообложения, в других - упрощенная; могут использоваться разные установки политики налогового и бухгалтерского учета. Кроме того, к отдельным видам деятельности организации может быть применена система налогообложения в виде единого налога на вмененный доход.

В дополнение к управленческому и регламентированному учетам можно вести учет по международным стандартам финансовой отчетности (МСФО). С целью снижения трудоемкости учет по МСФО ведется неоперативно, с использованием трансляции (пересчета) данных других видов учета.

При разработке решения «1С:Управление производственным предприятием 8» учитывались как современные международные методики управления предприятием (MRP II, CRM, SCM, ERP, ERP II и др.), так и опыт успешной автоматизации производственных предприятий, накопленный фирмой «1С» и партнерским сообществом. В проектировании и разработке конфигурации участвовали специалисты компаний «ИТРП» (управление производством) и «1С-Рарус» (учет по МСФО). По методологическим вопросам реализации управленческого, финансового учета и формирования отчетности по МСФО консультационную поддержку осуществляет всемирно известная аудиторско-консалтинговая компания PricewaterhouseCoopers.

Решение «1С:Управление производственным предприятием 8» разработано на современной технологической платформе «1С:Предприятие 8». В комплект поставки программного продукта, помимо платформы, входит конфигурация «Управление производственным предприятием».

Обеспечена высокая надежность и производительность прикладного решения, масштабируемость, построение территориально распределенных систем, интеграция с другими информационными системами. Внутреннее устройство прикладного решения полностью открыто для изучения и настройки под специфические потребности предприятия.

Фирма «1С» дорабатывает и развивает конфигурацию «Управление производственным предприятием» с целью отражения изменений законодательства и расширения функциональности. Обеспечено оперативное обновление установленных прикладных решений. Со стороны фирмы «1С» и ее партнеров предоставляется многоуровневая система технической поддержки.

«1С:Управление производственным предприятием 8» - это флагманское прикладное решение фирмы «1С» с наиболее широким спектром функциональности. Общая концепция решения поясняется схемой.

Все механизмы автоматизации прикладного решения можно условно разделить на два больших класса:

- механизмы для поддержания операционной деятельности предприятия;механизмы для ведения неоперативного учета.

- Участки, принадлежащие к операционной деятельности, можно выделить в каждом виде учета (за исключением учета по МСФО).

Кроме того, прикладное решение разделяется на отдельные подсистемы, ответственные за решение групп сходных задач: подсистема управления денежными средствами, подсистема управления персоналом, подсистема бухгалтерского учета и др. Подобное разделение представляет собой некоторую условность, которая облегчает освоение прикладного решения. В текущей работе пользователей границы между подсистемами практически не ощущаются.

Последняя редакция конфигурации «Управление производственным предприятием», которой присвоен номер 1.3, наглядно демонстрирует преимущества новой версии 8.2 платформы «1С:Предприятие». Конфигурация может использоваться в режиме обычного приложения, привычном для пользователей прежних редакций.

«1C:Управление производственным предприятием 8» может использоваться в ряде подразделений и служб производственных предприятий, включая:

- дирекцию (генеральный директор, финансовый директор, коммерческий директор, директор по производству, главный инженер, директор по кадрам, директор по IT, директор по развитию);планово-экономический отдел;

- производственные цеха;

- производственно-диспетчерский отдел;

- отдел главного конструктора;

- отдел главного технолога;

- отдел главного механика;

- отдел сбыта;

- отдел материально-технического обеспечения (снабжения);

- отдел маркетинга;

- склады материалов и готовой продукции;

- бухгалтерию;

- отдел кадров;

- отдел организации труда и занятости;

- IT-службу;

- административно-хозяйственный отдел;

- отдел капитального строительства;

- информационно-аналитический отдел;

- отдел стратегического развития.

Ожидается, что наибольший эффект внедрение прикладного решения даcт на предприятиях с численностью персонала от нескольких десятков до нескольких тысяч человек, имеющих десятки и сотни автоматизированных рабочих мест, а также в холдинговых и сетевых структурах.

«1С:Управление производственным предприятием 8» предоставляет:

- руководству предприятия и управленцам, отвечающим за развитие бизнеса, - широкие возможности анализа, планирования и гибкого управления ресурсами компании для повышения ее конкурентоспособности;руководителям подразделений, менеджерам и сотрудникам, непосредственно занимающимся производственной, сбытовой, снабженческой и иной деятельностью по обеспечению процесса производства, - инструменты, позволяющие повысить эффективность ежедневной работы по своим направлениям;

- работникам учетных служб предприятия - средства для автоматизированного ведения учета в полном соответствии с требованиями законодательства и корпоративными стандартами предприятия.

Производственный учет и затраты как основной предмет его изучения

Основная компонента управления производственным предприятием — это производственный учет.

Производственный учет — это сложная и интересная технология, со своими методиками и приемами. Задача производственного учета — учет всего хода преобразования затрат: затраты меняют свою природу, сливаются, расщепляются, преобразовываются различными способами в ходе производства, т.е. предметом производственного учета являются динамически меняющиеся объекты. Например, производственный учет дает ответ на вопрос: какова себестоимость продукта, если на его производство потребовался некий объем произведенной затраты №4, состоящей из частей затрат №1 и №2 и полностью учитываемой затраты №3. Почему частей? Потому что, к примеру, закупаются материалы некоего большого объема, и для начала нужно рассчитать, какова часть от этого общего объема материалов ушла на единицу продукции. То же самое касается и многих других затрат — электроэнергии и т.п. При этом необходимо учитывать всю историю прохождения затраты через производство — от момента возникновения затраты в учете до ее включения в себестоимость и продажи в составе продукции, причем возникновение в учете и включение в себестоимость могут быть в разных отчетных периодах.

Установка и запуск УПП

Для работы нам потребуется платформа 1С 8.2. Релиз УПП можно взять любой последний редакции 1.3.

Работать будем с базой «демо». В настройках базы основной режим запуска выберите «Толстый клиент». Остальные настройки можно оставить по умолчанию.

Тем, кто еще не знаком с платформой 8.2 дадим краткую справку по термину «толстый клиент».

Толстый(Rich) клиент в архитектуре клиент-сервер - это приложение, обеспечивающее (в противовес тонкому клиенту) расширенную функциональность, независимо от центрального сервера. Часто сервер в этом случае является лишь хранилищем данных, а вся работа по обработке и представлению этих данных переносится на машину клиента.

Достоинства толстого клиента

Толстый клиент обладает широким функционалом в отличие от тонкого.

Режим многопользовательской работы.

Предоставляет возможность работы даже при обрывах связи с сервером.

Имеет возможность подключения к банкам без использования сети Интернет.

Высокое быстродействие.

Недостатки

Большой размер дистрибутива.

Многое в работе клиента зависит от того, для какой платформы он разрабатывался.

При работе с ним возникают проблемы с удаленным доступом к данным.

Довольно сложный процесс установки и настройки.

Сложность обновления и связанная с ней неактуальность данных.

При запуске установленной демо-базы выберите пользователя «Абдулов», у него полные права. Пароль указывать не нужно.

В целях изучения УПП при первом запуске переопределите интерфейс пользователя «Абдулов» на «Полный»: меню «Пользователи — Пользователи — Администрация — Абдулов — двойным щелчком открыть форму Абдулова — поле «Основной интерфейс» — Полный — кнопка Записать и закрыть». Затем в панели инструментов нажмите на кнопку «Переключить интерфейс» и выберите вариант «Полный».

О понятиях «Предприятие» и «Организация», «Регламентированный» и Управленческий учет». Предприятие — это совокупность всех организаций, по которым ведется учет в базе. «Регламентированный учет » определяется тем, что правила его ведения определены законодательно. «Управленческий учет » на каждом предприятии может быть свой, правила его ведения ничем не регламентируются и определяются руководством конкретного предприятия. В конфигурации УПП заложено определенное видение того, как лучше (удобнее, нагляднее, рациональнее) вести управленческий учет, но на каждом конкретном предприятии может быть свое видение его ведения в силу того, что нет единых правил и стандартов и в этом случае его потребуется дорабатывать. В типовой конфигурации УПП управленческий учет фактически отталкивается от требований в первую очередь бухгалтерского учета, при этом отчетность в управленческом учете направлена на реализацию потребности в планировании закупок, затрат и т.п. В реализации управленческого учета не используется принцип двойной записи, т.е. например, можно что-то оприходовать «из ниоткуда», и при этом не возникнет задолженности и т.п. Регламентированный учет ведется по каждой организации отдельно. Управленческий — отчасти в целом по предприятию.

О международном учете. Во вступлении говорилось о том, что в УПП можно вести международный учет. Стоит заметить, что эта возможность появляется, только если в настройках учетной политики задано ведение партионного учета. Если же (см. в интерфейсе «Заведующий учетом» в меню «Настройка учета — Настройка параметров учета») выбрать расширенную аналитику учета затрат (вместо партионного учета), то возможности вести международный учет не будет.

Используемые термины, обозначения объектов, которыми оперирует 1С и которые нужно понимать при работе с базой данных

- Справочники

- Перечисления

- Константы

- Планы видов расчетов

- Планы видов характеристик

- Регистр сведений

- Документ

- Регистр накопления

- План счетов

- Отчет

- Обработка

Справочники

Справочник — это набор различных значений чего-либо. Справочник состоит из Элементов справочника

. Каждое значение элемента справочника характеризуется заданным набором параметров. Обычно один из параметров элемента справочника является неповторяющимся — для каждого элемента справочника его значение уникально. Обычно это код элемента справочника. Обычно справочник является пополняемым, т.е. в него можно добавлять новые элементы по мере работы с базой (существуют и не пополняемые справочники, обычно какие-то классификаторы, загружаемые из других мест).

Справочники полезны тем, что позволяют во много раз быстрее заполнять документы, при этом элемент будет везде одинаково назван и представлен, однажды задав параметры элемента, можно использовать их везде, где потребуется.

Каждый элемент справочника является объектом, на который можно ссылаться из других мест. Например, есть такой справочник «Контрагенты»:

Допустим, нужно ввести в базу данные об очередном поступлении товаров и услуг. Вместо того, чтобы в соответствующем месте писать название контрагента «ТОО «ИнноТрейд»» и указывать все его характеристики, которые могут потребоваться для того, чтобы оформить поступление, достаточно будет выбрать соответствующий элемент справочника «Контрагенты».

Или, к примеру, есть такой справочник — «Валюты»:

Вместо того, чтобы в каждом поступлении писать название валюты и указывать ее курс, мы просто можем в нужном месте выбрать значение справочника валют:

Регистры сведений

Регистр сведений — вид накопителя информации, внешне очень похожий на справочник. Но в отличие от справочника, строку регистра сведений нельзя указать в качестве объекта — на строку регистра нельзя сослаться, как, например, на конкретного контрагента справочника «Контрагенты». Зато в регистре сведений можно хранить, например, историю изменения какого-то элемента справочника. Например, история изменения значений элементов справочника «Валюты» хранится в регистре сведений «Курсы валют»:

Благодаря хранению истории валюты в регистре «Курсы валют» нет необходимости в каждом поступлении по многу раз указывать курс. Программа сама его определит при необходимости по дате.

Перечисления

Перечисление — частный случай справочника. Перечисление — это заданный фиксированный набор значений чего либо. В отличие от справочника, у каждого значения перечисления нет дополнительных параметров.

Константы

Константа — это значение чего-либо, определяемое обычно при начале работы с базой раз и навсегда. В константах УПП, в частности, хранятся настройки учетной политики.

Планы видов расчетов

Особый вид справочника, в котором описываются алгоритмы начислений и удержаний, и некоторая другая информация, необходимая для расчета начислений и удержаний.

Планы видов характеристик

Особый вид справочника, в котором описывается некая дополнительная информация, которую содержат объекты базы.

Документы

Документ — средство ввода данных, обработки введенных данных с возможностью учета существующих данных и преобразования существующих данных с учетом вводимых данных в информационную в базу.

Документы можно разделить на несколько типов:

- отражающие факт хозяйственной деятельности, — например, документ регистрации в базе данных поступления товаров и услуг (в результате проведения документа должны быть оприходованы товары на склад, должна появиться задолженность перед поставщиком, зафиксироваться НДС, зарегистрироваться проводки и т.д.) или документ «Отчет производства за смену» (фиксирует факт выпуска продукции, перемещения ее на склад, регистрирует проводки и т.д.)

- регламентные документы — документы, выполняющие действия, которые необходимо выполнять с заданной периодичностью, — например, начислить амортизацию или рассчитать зарплату, отразить зарплату в учете, рассчитать себестоимость выпуска, погасить стоимость выпуска, закрыть год (с реформацией баланса), распределить материалы на выпуск, распределить затраты и т.д.

- документы планирования — регистрация факта планирования каких-то событий, фиксация плановых показателей (план продаж, план производства, производства по сменам, план закупок, заказ покупателя, заказ поставщику, заказ на производство, заказ на обслуживание основных средств)

- управляющие — вводятся для управления работой других документов (например, установка скидок — документ задает условия предоставления скидки, с тем, чтобы затем, если покупатель достиг этих условий, автоматически ему была предоставлена скидка)

- инвентаризации — документы уточнения, актуализации остатков, например, остатков незавершенного производства или фиксация остатков затрат по браку (примечание: в конфигурации УПП документы инвентаризации не пишут информацию в регистре. а хранят ее только в себе).

Регистры накопления

Регистры накопления — основное хранилище количественных и суммовых данных в базе. Каждый из регистров накопления хранит свою специфичную информацию. Регистры накопления можно разделить на группы по виду хранимой информации:

- Основные средства

- Производство

- Склад

При этом эти данные могут храниться в разных регистрах в зависимости от раздела учета, например, регистр Брак в производстве (международный учет), Брак в производстве (бухгалтерский учет), Брак в производстве (налоговый учет).

С точки зрения способа хранения информации регистры накопления бывают остаточные и оборотные .

Остаточные регистры накопления предназначены для хранения на каждый момент времени только остатков. Оборотные же регистры хранят данные о том, как менялся остаток с течением времени, т.е. на этот момент столько-то поступило в результате такого -то действия, на тот момент столько-то убыло в результате другого действия. Оборотные регистры позволяют анализировать историю изменения суммы или количества за период времени в разрезе каких-то параметров. Например, регистр продаж покажет, сколько и на какую сумму за некий период времени было продано конкретного товара каким контрагентам.

В регистрах накопления информация появляется при работе с документами, т.е. документы вводят ее туда.

План счетов

Типовая конфигурация УПП содержит четыре плана счетов (и соответственно 4 регистра бухгалтерии — физически информация планов счетов хранится в соответствующих регистрах бухгалтерии):

- Бюджетирование

- Международный

- Налоговый

- Хозрасчетный

Т.к. в реализации управленческого учета не соблюдается принцип двойной записи, то план счетов для него не нужен. Соответственно, в типовой конфигурации УПП не формируется управленческий баланс. Для этого можно или доработать конфигурацию, или, что предпочтительнее, использовать подсистему бюджетирования (она позволяет хранить очень разную информацию, можно создать специальный сценарий «Управленческий баланс» и по данным управленческого учета вводить информацию по этому сценарию, чтобы в итоге получить управленческий баланс, но об этом позже)

В УПП есть информация, которая хранится только на плане счетов (например, информация 80-90 счетов, данные о первоначальной стоимости объектов нематериальных активов, приобретение нематериальных активов (счет 08.05), Выполнение научно-исследовательских, опытно-конструкторских и технологических работ (счет 08.08), расходы на НИОКР, часть затрат 29-го счета и т.д.), также есть информация, которая хранится только в регистрах накопления(все, что относится к планированию, заказам, резервированию и т.д.) и есть информация, хранящаяся и на плане счетов, и в регистре накопления (складской учет, учет затрат и т.д.). Примечание. Примеры в скобках приведены по разделу «бухгалтерский учет». Такие же особенности есть и в других видах учета.

Посмотрим на примере. Откройте документ «Поступление товаров и услуг» — меню «Документы — Управление закупаками — Поступление товаров и услуг». Откройте, к примеру, первый документ. Посмотрите его проводки с помощью иконки Обратите внимание на то, какая аналитика у счета 10: т.е. после проведения поступления на плане счетов будет храниться информация о номенклатуре и складе.

Теперь посмотрите движения документа с помощью кнопки «Перейти — Движения документа по регистрам»:

Откроется отчет по движениям документа. Вы можете свернуть дерево групп, щелкнув в поле отчета и затем нажав одновременно на комбинацию клавиш «Ctrl + Shift + Кнопка МИНУС в разделе клавиатуры NumLock». Посмотрите (разверните) группу «Регистр накопления «Партии товаров на складах (бухгалтерский учет)»»:

Обратите внимание на обведенные рамкой реквизиты — этой аналитики не было на плане счетов. Зато она есть на данном регистре накопления.

Есть документы, которые корректируют только проводки плана счетов и есть так сказать полноценные документы, которые корректируют всю требуемую информацию, включая расширенную аналитику в регистрах.

Нужно понимать, что полноценные документы записывают информацию в первую очередь в регистры, и только выжимки этой информации, требующиеся для баланса, они пишут на план счетов. Кроме того, любые расчеты, требующиеся «по ходу работы», всегда используют данные регистров, и только результаты этих расчетов могут быть записаны в виде проводок на план счетов. Соответственно, если поправить только проводки плана счетов , это не означает, что все везде само поправится, т.к. в регистры с расширенной аналитикой при этом ничего не попадет. Т.е. вся работа должна вестись в соответствующих, «правильных» документах, а не корректировками проводок плана счетов.

Если же все же начать корректировать вручную проводки плана счетов, то придется корректировать их дальше — например, документ «Расчет себестоимости» в наступившем месяце не учтет какие-то проводки, откорректированные в плане счетов, он работает с регистрами и только результат пишет в план счетов, — в итоге объем работы может увеличиться настолько, что пользоваться программой станет невозможно.

Прежде чем использовать документ, бухгалтер должен понимать, корректирует ли этот документ только проводки, или все же он корректирует информацию везде, где нужно. Для проверки можно использовать отчет, о котором уже говорилось выше, открывающийся по кнопке кнопки «Перейти — Движения документа по регистрам»

В крайних случаях, когда проблему невозможно решить существующим в базе полным документом, записывающим информацию и в регистры накопления, и в план счетов, следует использовать не только документ корректировки проводок, но и специальный документ корректировки регистров накопления. При этом, конечно же, нужно хорошо понимать не только то, какие проводки должны быть сделаны на плане счетов, но и то, в каких регистрах накопления, и как, следует откорректировать информацию, чтобы корректировка в итоге получилась полноценной — дело это очень тонкое и сложное, доверять его лучше только очень хорошему специалисту.

Отчеты

Отчет — это средство получения из базы информации, обработанной и специально подготовленной в понятном, удобном, требующемся пользователю виде. Отчетов в конфигурации очень много, у всех у них свое назначение.

Примеры существующих отчетов:

- Отчеты, формируемые по данным плана счетов:

- Оборотно-сальдовая ведомость

- Шахматная ведомость

- Анализ счета и др.

- Регламентированные отчеты

В конфигурации УПП версии 1.3.7.1 вызов инструмента для работы с регламентированными отчетами отсутствует в «полном интерфейсе». Поэтому для того, чтобы его найти, переключитесь в интерфейс «Бухгалтерский и налоговый учет»:

В этом интерфейсе инструмент работы с регламентированной отчетностью находится в меню «Бухгалтерия»:

- Отчеты по данным регистров накопления, регистров сведений, справочников и др. (выпуск продукции, планы производства, брак в производстве, анализ доступности товаров на складах, анализ доступности денежных средств и т.д.). Обычно, если отчет формируется по данным одного регистра, в его названии присутствует слово «ведомость». Если для отчет отчет формируется по данным нескольких разных регистров, то в названии отчета обычно используется слово «анализ».

- Произвольные отчеты.

Для подготовленных пользователей существует механизм создания собственных отчетов. Подробнее о них будет рассказано чуть позднее.

Обработки

Обработка — это инструмент 1С:Предприятия, с помощью которого выполняется какое-то заданное программно преобразование данных. В отличие от отчетов, обработка эти преобразованные данные записывает в базу. К примеру, в справочнике «Номенклатура» нужно заменить лицо, ответственное за ее закупку с Чугуновой С.Г. на Убейкина В.Я. Для этого можно использовать обработку «Групповая обработка справочников и документов»:

Заполнить поля обработки следующим образом:

И нажать на кнопку «Отобрать». Затем перейти на вкладку «Обработка»:

Выбрать «Действие» и новое значение. И нажать на кнопку «Выполнить». В результате у всей номенклатуры, за которой был закреплен ответственный менеджер за закупки Чугунова С.Г. будет новый ответственный менеджер за закупки.

В конфигурации есть также специальные обработки, которые выполняют какие-то регламентные действия. Например, расчет себестоимости продукции, выполняемый по расписанию.

Принципы работы с документами

В этом разделе мы рассмотрим основные принципы работы с документами: создание, запись, проведение (оперативное и неоперативное, отложенное), пометка на удаление, удаление документов.

Создание документов

Документ можно создать разными способами. Рассмотрим на примере документа «Поступление товаров и услуг»

Способ 1. — используя инструмент «Добавить(Ins)». Создание нового документа может быть выполнено нажатием на иконку «Добавить» из списка документов, открывающегося непосредственно из основного меню программы. Допустим, требуется создать документ «Поступление товаров и услуг». Из основного меню программы можно открыть список этих документов:

Затем в открывшемся списке поступлений выбрать один из обведенных на рисунке в рамку способов (они равнозначны, выполняется одно и то же):

В результате этого откроется новый документ «Поступление товаров и услуг» и далее нужно будет последовательно заполнить все его поля (и не забудьте про разные вкладки этого документа — обведены в рамочку):

Способ 2. — используя механизм копирования. Создание нового документа может быть выполнено нажатием на иконку «Добавить копированием»:

При этом документ, на котором установлен курсор в списке документов, будет скопирован и откроется его копия. В этой копии уже будут заполнены поля документа. Останется только отредактировать их, если требуется:

Конечно же, этот способ, чаще всего, намного быстрее простого создания документа.

Способ 3. — используя механизм ввода на основании. Создание нового документа можно выполнить из документа-основания. Например, «Поступление товаров и услуг» можно создать вводом на основании из документа «Приходный ордер на товары». В этом случае, во первых, исходный приходный ордер на товары станет основанием для создаваемого документа «Поступление товаров и услуг» и во вторых, создаваемое таким образом «Поступление товаров и услуг» автоматически заполнится данными из документа основания. Для вызова механизма ввода на основании нужно открыть документ «Приходный ордер на товары» и нажать на иконку ввода на основании. Причем это же самое можно сделать не открывая сам «Приходный ордер на товары», а прямо из списка «Приходных ордеров на товары», только спозиционировав предварительно курсор на нужном документе. См. рисунок, способы ввода на основании обведены в рамочку:

Созданный новый документ поступления «возьмет» список товаров из родительского приходного ордера:

Способ 4. — используя специальные обработки. Создание нового документа может быть выполнено автоматически при работе некоторых специальных обработок. Обычно в этом случае создается сразу много документов (обработки для того и нужны, чтобы ускорить процесс, когда требуются какие-то массовые действия или заданная последовательность действий). Подробнее этот способ будет рассмотрен позднее.

Запись документов

Документ записывается в базу данных при нажатии на кнопку «Записать». До тех пор, пока в новом документе эта кнопка не будет нажата, документ в базе не будет сохранен, и в случае какого-то неожиданного прерывания работы (например, при отключении электричества), не записанный документ будет потерян. Это особенно важно знать при работе с документами, содержащими много информации, например, большую табличную часть, заполняемую вручную. Записывайте документы почаще, чтобы не пришлось вводить данные снова. В момент записи документа не происходит каких-либо важных изменений в базе, влияющих на другие данные, не связанные с этим документом, т.е. при записи просто выполняется сохранение данных, причем данные эти сохраняются только в рамках документа, никуда дальше информация пока не идет.

Обратите внимание. Именно в момент записи документ занимает свое место в базе данных на линии времени среди документов того же типа. Поясним подробнее. Посмотрите на поле «от» с датой и временем документа:

При создании документа время не заполнено, а при записи оно заполняется с точностью до секунды. Одновременно, в ту же самую секунду, другими пользователями вашей базы могут быть записаны документы того же вида (т.е. предположим, что несколько пользователей одной и той же базы данных нажали на кнопку «Записать», каждый в своем собственном документе «Поступление товаров и услуг» и произошло это в одну и ту же секунду). Каждый из записываемых документов, не смотря на одинаковое время, займет какую-то свою собственную позицию внутри одной секунды. Т.е. даже внутри одной секунды на «линии времени» создания документов у каждого документа будет свое собственное уникальное место — именно при записи документа ему отводится это место.

Вообще, в зависимости от вида документа, может быть так, что кроме записи, больше ничего и не нужно, т.е. документ предназначен только для хранения данных внутри себя(*перечень таких документов см. ниже), но для большинства видов документов записи мало. Дело в том, что в общем случае документ — не самое удобное хранилище информации, его возможности в этом плане ограничены.

*Перечень документов, которые только записываются:

«Акт сверки взаиморасчетов», «Доверенность», «Документ расчетов с контрагентом (ручной учет)», «Запрос на информационное обслуживание налогоплательщика», «Инвентаризация брака в производстве» и все др. виды инвентаризации, «Неформализованный документ налогового органа», «Неформализованный документ налогоплательщика», «Опрос», «Отчет о составе смены», «Рассылка анкет», «Расчет плановой себестоимости продукции», «Регламентированный отчет», «Реестр счетов», «Счет на оплату покупателю», «Счет на оплату поставщика», «Транспортное сообщение».

Проведение документов

Как уже говорилось, при записи документа введенные данные просто сохраняются внутри документа. Но для большинства видов документов записи мало, необходимо еще и его проведение.

Проведение документа — это особое действие, которое выполняется для того, чтобы зафиксировать какую-то информацию с целью защиты ее от дальнейшей случайной модификации. При этом эта информация может как остаться в самом документе (т.е. документ не делает движений где-то еще, например, в регистре накопления), так и быть записана в виде движений документа куда-либо: в регистры накопления, регистры сведений, планы счетов, регистры расчетов и т.д.

То есть документы, не выполняющие нигде движения, тоже могут проводиться. Обычно смысл их проведения состоит в том, чтобы зафиксировать какую-то информацию документа с целью предотвращения ее дальнейшей модификации. В типовой конфигурации УПП версии 1.3.7 проводятся, но не выполняют движения, всего два вида документов: «Заявка на открытие счетов» и «Установка параметров учета номенклатуры».

Оперативное и неоперативное проведение документов

Проведение документов может быть оперативное и неоперативное.

Оперативное проведение — это такое проведение, при котором проверяется возможность его проведения

. Что это такое?

Предположим, мы создали и записали документ, увеличивающий задолженность контрагента. Предположим, с контрагентом установлен некий лимит дебиторской задолженности. Допустим, после создания документа прошла пара дней и кто-то ввел и провел другой документ, увеличивающий задолженность этого же контрагента, и этот последний документ исчерпал лимит этой задолженности. И тут возникают разные варианты дальнейшего развития событий.

Если организация хочет все же не допустить отпуск товара при превышении дебиторской задолженности контрагента, нам нужно при проведении проверить ее остаток. Но если мы не поменяем дату, то по данным программы задолженность окажется еще не превышена — ведь документ, ее исчерпавший, введен позже и остатки по взаиморасчетам для нашего документа, записанного ранее, будут неактуальными. Именно для этого и введен механизм оперативного проведения — т.е. переноса документа в конец очереди проведенных документов, ведь только в этом случае можно выполнить все необходимые проверки.

Другой путь — это если организации важно отразить факт хозяйственной операции именно тогда, когда она свершилась. То есть, к примеру, не смотря на то, что дебиторская задолженность превышена, товар уже отпущен и по факту клиент должен больше, чем было для него установлено допустимым. В этом случае нам важно отключить проверку и разрешить проведение. Тогда правильным будет провести документ неоперативно , т.е. без всех этих проверок.

В обоих случаях — и при оперативном, и при неоперативном проведении, будут выполнены все необходимые движения документа. Однако важно понимать, что при неопертивном проведении велика вероятность получения в базе неактуальных данных , в частности, из-за ошибок пользователей. Рассмотрим упрощенный пример.

Допустим, по данным программы на складе находится 10 единиц какого-то товара. Допустим, пришли два заказа на отпуск этого товара: на 7 единиц и на 5 единиц. Допустим, создан, но не проведен документ на отпуск первых 7 единиц. Затем, через какое-то время, проведен документ на отпуск 5 единиц, остаток по данным программы после этого отпуска товара 5 единиц. И вот настала очередь провести документ на отпуск первых 7 единиц товара. Если на складе семи единиц действительно не набирается, то нам важно попытаться выполнить именно оперативное проведение — только в этом случае программа выполнит проверку и подскажет пользователю, что товара не хватает. А что делать, если эти 7 единиц физически на складе есть? Т.е. что делать, если требуется отразить факт свершившейся хозяйственной операции? Как уже говорилось, в этом случае пользователю нужно провести документ неоперативно, проверок выполенно не будет, документ проведется, движения будут выполнены, но по данным программы на остатках будет минус две единицы.

В итоге этого получаем палку о двух концах. С одной стороны, пользователь может отпустить товар, т.к. он у него физически есть. А с другой стороны — мы имеем неактуальные остатки. Т.е. очевидно же, что на самом деле не может быть минус двух единиц и, скорее всего, не проведен какой-то документ прихода.

Если бы все документы всегда проводились вовремя и всегда оперативным методом, то такого не случилось бы. Но это уже человеческий фактор. Если бы в программе данные могли появляться одновременно с физическими изменениями того же склада… но ведь данные в программу нужно вводить человеку, т.е. на это тоже нужно какое-то время.

Для актуализации остатков существует механизм перепроведения документов. Запускается этот механизм только в монопольном режиме, т.е. пользователи в это время не смогут работать с базой. Но чем дольше это откладывается, тем больше цепочка документов, которую требуется восстанавливать и тем дольше это будет делаться. Поэтому оптимальным будет достаточно частый и регулярный запуск этого механизма.

При оперативном проведении документ перемещается во времени на последнее (текущее) мгновение, т.е. определяется как последний в очереди.

Конечно же, пользователю не нужно специально как-то отслеживать какую-то там очередь документов. Это отслеживание происходит в программе автоматически. Пользователю лишь важно понимать, что если программа задает вопрос о том, провести ли документ неоперативно

, то это означает, что дата записи его документа не совпадает с текущей датой, и пользователю требуется решить: согласен ли он поменять эту дату на текущую. Чтобы наверняка не произошло «конфликта интересов документов», пользователю нужно согласиться с перемещением своего документа в очереди и провести его все-таки оперативно. Либо пользователю нужно понимать, что соглашаясь на неоперативное проведение, пользователь дает добро на возможную потерю актуальности остатков (и в этом случае все равно, рано или поздно, потребуется восстанавливать очередность и актуализировать остатки, так что все же лучше всегда стараться проводить документы оперативно).

Выше мы уже упоминали, что при записи документа ему присваивается какая-то позиция в очереди записанных документов. Если дата записи находится не в текущем дне, то оперативное проведение невозможно, даже если после этого документа не было создано ни одного другого документа. И сначала нужно поменять его дату на текущую, либо провести документ не оперативно.

При оперативном проведении дата уже не меняется, меняется только время документа — он становится самым последним в очереди документов «на линии времени». В результате этого смещения в очереди, может оказаться так, что документ, записанный позднее него, тем самым оказался записанным ранее него. Однако это не имеет значения, т.к. когда тот записанный позднее документ тоже начнут проводить, он точно так же сместится в конец очереди — переместится в тот момент времени, когда будет проведен, — и уже он станет последним.

Что же произойдет потом, когда мы запустим механизм перепроведения всех документов с целью актуализации остатков? Программа будет каждый раз проверять возможность проведения и в тот момент, когда, к примеру, размер дебиторской задолженности будет превышен, проведение остановится. И от пользователя потребуется решение этой проблемы: то ли размер кредита увеличить, то ли зачислить какой-то неучтенный аванс, то ли еще что-то… подробнее о механизме перепроведения документов поговорим позднее.

В последней редакции «1С: Управление торговлей» на платформе 8.2 реализована новая методика контроля проведения документов: «В конфигурации полностью переработан механизм проведения документов. Оперативный контроль результатов проведения выполняется уже после формирования движений, в отличие от редакции 10.3 (где контроль выполнялся перед проведением). Это решение позволило полностью разделить логику проведения и логику контроля, радикально упростив соответствующий программный код, что, в свою очередь, важно для облегчения доработок конфигурации, сокращения количества возможных ошибок, наращивания производительности системы. При необходимости контроль выполняется и при перепроведении задним числом, и при отмене проведения документа. Например, система не позволит отменить распоряжение об отгрузке товаров в той части, в которой оно уже было выполнено.» Можно ожидать, что аналогичные изменения постепенно перетекут и в новые версии УПП.

Отложенное проведение и допроведение документов

Как уже говорилось ранее, при проведении документов часто выполняются движения в каких-то хранилищах данных — регистрах накопления, регистрах сведений и т.д. Для того, чтобы выполнить эти движения, документы блокируют таблицы регистров. Если в момент проведения нашего документа, при попытке заблокировать регистр, окажется, что этот регистр уже заблокирован (т.е. в этот же момент времени какой-то другой документ выполняет операции с этим регистром), то наш документ заблокировать его не сможет. Он будет вынужден подождать, пока регистр освободится. При проведении документа чаще всего движения выполняются сразу в большом количестве регистров. Каждый из этих регистров предназначен для хранения какой-то своей информации. В результате вероятность, что возникнет необходимость ожидания, пока какой-то из них освободится, достаточно велика.

Механизмы отложенного проведения и допроведения нужны для того, чтобы сократить до минимума вероятность возникновения необходимости такого ожидания за счет того, что при их включении, движения выполняются не сразу во всех регистрах, в которых требуется, а только в самых «срочных» — т.е. в некоторых регистрах оперативного и управленческого учета. Затем, по расписанию, или вручную, запускается механизм допроведения, т.е. выполняются все остальные движения.

Для включения механизма отложенного проведения нужно создать «Настройку отложенного проведения»: «Переключить интерфейс — Заведующий учетом — Отложенное проведение — Настройки допроведения документов» — Добавить новый элемент, указать наименование и метод, например, «только требующие допроведения» — Затем в том же меню «Отложенное проведение» — пункт «Список организаций отложенного проведения» — добавить новую строку, указать дату*, организацию и созданную только что настройку.

*Указанная дата обычно регулярно, т.е. ежемесячно смещается. Т.е. для более эффективной работы, нужно ежемесячно смещать ее на первое число текущего месяца — тогда в конце каждого месяца пользователь, работающий с документами завершения периода, сможет нормально допроводить необходимые ему документы и завершать период.

1. Проведение

: формируются движения по части

регистров

2. Допроведение

: формирует движения по остальным

регистрам.

С концептуальной точки зрения допроведение аналогично «офф-лайн» проведению по партиям.

Допроведение выполняется:

Механизм полезен, если при вводе и проведении первичных документов:

- требования к производительности и параллельности являются жесткими

- движения не по всем регистрам необходимы «сию минуту»

- часть сведений, необходимых для формирования движений, могут быть неизвестны – станут известны позже.

Механизм применяется не для всех документов, а только для массовых , вводимых одновременно большим количеством пользователей.

Отложенное проведение не используется для документов, которые:

- вводятся редко

- важно провести сразу по всем регистрам

Список документов, для которых применяется отложенное проведение — см. .

| Порядок работы с механизмом |

Механизм «Отложенное проведение документов» — опциональный. Его использование настраивается с точностью до организации в форме . Отложенное проведение действует начиная с указанной даты.

То, как будут проводиться документы, зависит от расположения даты документа относительно даты начала действия отложенного проведения:

Использовать отложенное проведение имеет смысл в периоде, в котором происходит интенсивный ввод первичных документов. Поэтому рекомендуется устанавливать дату начала действия отложенного проведения на начало месяца, за который вводятся первичные документы.

Допроведение документов выполняется в соответствии с . Может запускаться как автоматически по расписанию, так и вручную.

Допроведение имеет смысл запускать после окончания интенсивного ввода первичных документов. Перед запуском допроведения следует убедиться, что известны все данные для отражения документов в регламентированном учете.

Если после выполнения допроведения изменились данные, влияющие на отражение документов в регламентированном учете (например, настройки счетов учета по умолчанию), следует повторно допровести все документы. Это можно сделать, выбрав соответствующий способ допроведения в .

Допроведение должно быть выполнено до начала регламентных процедур по закрытию месяца (см. схему процедуры «закрытие месяца»).

После того, как интенсивный ввод документов в периоде закончен и документы допроведены, дату начала действия отложенного проведения целесообразно переместить вперед – на начало следующего месяца.

| Описание механизма |

Регистры, движения по которым формируются при проведении документа

Если используется отложенное проведение, при проведении документов формируются движения по тем же самым регистрам, что и в режиме «полного» проведения при установленном флаге «Отражать в упр. учете». Как правило эти регистры используются для принятия оперативных решений.

Есть особенности для регистра «Учет затрат»: движения формируются только при проведении «производственных» документов, документов «Поступление товаров и услуг», «Авансовый отчет». При проведении всех остальных документов движения по данному регистру не формируются.

При проведении документов не формируются движения по регистрам, которые не используются для принятия оперативных решений:

Списание партий при проведении документов

Определение авансов при проведении документов.

Реализованные товары

Продажи себестоимость

Отложенное проведение несовместимо с режимами:

Эти режимы используются, когда

нет проблем с производительностью

нет задачи обеспечить гибкость отражения в учетах

более приоритетным является получение «точных данных сию минуту».

То есть отложенное проведение при использовании таких режимов не требуется.

Отмена проведения (распроведение) документов

После проведения документа его проведение можно отменить с помощью иконки

При отмене проведения документ снова становится доступным для изменения, а все его выполненные ранее движения удаляются (или становятся неактивными). Затем документ можно будет снова провести (возможно оперативно, со смещением на линии времени или неоперативно, т.е. не меняя дату и время).

Удаление документов

В случае, когда пользователь решает, что, например, введенный им документ не нужен, он может его удалить. Удаление документов выполняется через пометку на удаление. Затем можно запустить обработку «Удаление помеченных объектов» и удалить окончательно, а до тех пор пометку удаления можно снять и восстановить документ. Такое многоступенчатое удаление полезно еще и тем, что обработка «Удаление помеченных объектов» перед удалением выполняет контроль данных и защищает от удаления объекты, которые используются где-то в другом месте базы данных. Например, было бы неправильным удалить непосредственно и сразу какого-то контрагента, если он уже указан в каких-то документах, т.к. в этом случае будет нарушена целостность данных — в таком документе получится ссылка на какой-то «неизвестный объект».

Кроме того, иногда документы можно удалить «непосредственно», т.е. сразу. Обычно непосредственное удаление делается обработками: когда есть , будет логично, чтобы эта же обработка могла их и удалить.

****************************************************************************************************************************************

Для 1С УПП и КА 1.1 очень важно, чтобы учетная политика была настроена не только для бухгалтерского и налогового, но и для управленческого учета. Управленческая учетная политика настраивается для всей программы в целом, а учетную политику регламентированного учета заполняют для каждой организации отдельно.

Мы с вами пойдем по порядку предусмотренному разработчиком и начнем с управленческой учетной политики.

Учетные политики в 1С УПП и Комплексной 1.1. заполняются в интерфейсе Заведующий учетом. Меню: Настройка учета - Учетная политика

Учетная политика по управленческому учету в 1С УПП и Комплексной 1.1

В новой базе управленческая учетная политика уже настроена по умолчанию. Мы просматриваем ее и при необходимости корректируем так как нужно для нашей компании.

1. Запасы

Вот так выглядит настройка учета запасов по умолчанию:

Здесь можно:

Изменить стратегию оценку стоимости МПЗ при выбытии

Часто бухгалтерам вполне достаточно оценки выбытия запасов "по средней", а для управленческой отчетности хочется получать более подробную и точную информацию. В 1С это можно себе позволить - для этого в учетной политике управленческого учета ставят ФИФО, а в бухгалтерском - по средней и получают независимые данные по себестоимости списания МПЗ.

Не включать НДС в стоимость партий

В бухгалтерском учете НДС всегда исключен из стоимости МПЗ на складе, а в управленческом вы можете для себя выбрать привычный вам вариант. Хотя классическая методология управленческого учета требует исключения НДС из оценки стоимости запасов, у нас в России часто предпочитают оценивать запасы по "кассовому принципу", то есть по сумме уплаченных денег. Тогда флажок не ставим.

Если же вы тяготеете к классической школе, то устанавливайте флажок.

Настройка касается как сумм НДС при поступлении так и таможенного НДС.

Вести учет МПЗ организаций в разрезе складов.

Это одна из настроек 1С, которые не назовешь интуитивно понятными.

В 1С есть несколько регистров, в которых хранится информация о товарах в компании. Основные регистры - на которые 1С опирается, когда определяет остатки - это Товары на складах и Товары в организациях. Им соответствуют отчеты: Товары на складах и Ведомость по товарам и ГТД организаций.

Товары на складах, как следует из названия, всегда учитывают остатки в разрезе складов. Но в них нет организаций. Чтобы определить остаток именно в нужной нам организации используется регистр накопления "Товары организаций". В этом регистре хранится информация о товарах в разрезе организаций. Вот в нем аналитика по складам настраивается параметром учетной политики.

В некоторых случаях не учитывать склад для товаров организаций удобно. Например, разделение складов у вас в компании условно. Тогда можно разрешить пользователям в дополнительных правах продавать товары без контроля остатков на складах, но оставить контроль остатков организаций. Тогда менеджер сможет продать товар с любого склада, лишь бы он числился на той организации, от имени которой он продает. Перемещения товаров в таком случае можно делать по факту. Так чтобы выровнять отрицательные остатки складов.

Порядок формирования учетных цен.

В торговых компаниях, как правило, учет МПЗ ведется по прямым (фактическим) затратам.

В бухгалтерском учете настраивается независимо.

2. Производство и учет затрат

Здесь мы настраиваем включение НДС в производственные затраты в управленческом учете. Логично, чтобы эта настройка совпадала с вашим выбором насчет включения НДС в стоимость партий на предыдущей закладке.

Для 1С УПП здесь предусмотрена возможность включить использование заказов на производство в производственном учете. В Комплексной автоматизации применение заказов на производство не предусмотрено.

3. Распределение затрат

Здесь настраивается только вариант учета общехозяйственных затрат для управленческого учета. Или включать их в полную себестоимость продукции или... не включать. Отчет о прибылях и убытках в управленческом учете как таковой отсутствует. Поэтому в случае "директ - костинг" (первый вариант на закладке) с этими затратами просто ничего не происходит. Правда, такой отчет все-таки можно настроить, в рамках подсистемы бюджетирования, но это - отдельная история.

В бухгалтерском учете настраивается независимо.

4. Детализация затрат

При списании косвенных затрат на производственные можно их в незавершенном производстве учитывать по той же статье затрат, а можно укрупненно. То есть для всех затрат одного вида определить обобщенную статью. Например, все общепроизводственные статьи при распределении на НЗП сворачиваются в статью "Общепроизводственные расходы".